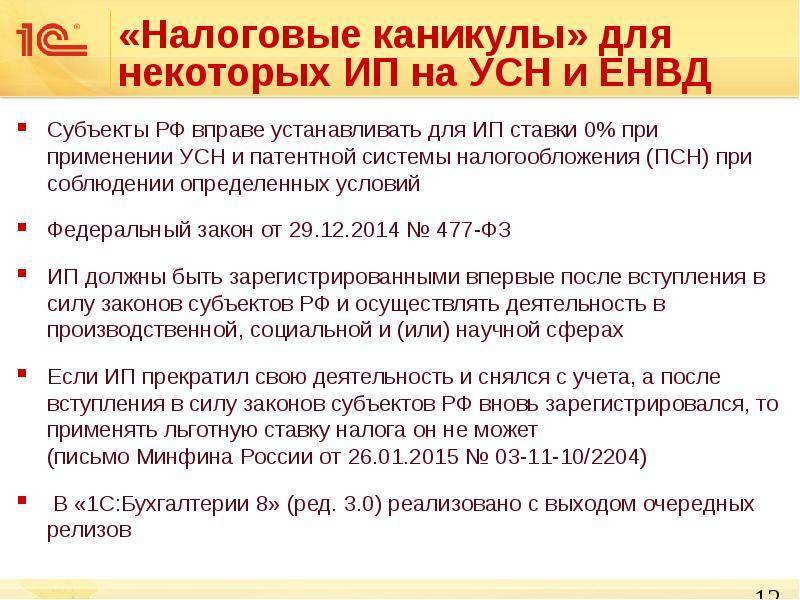

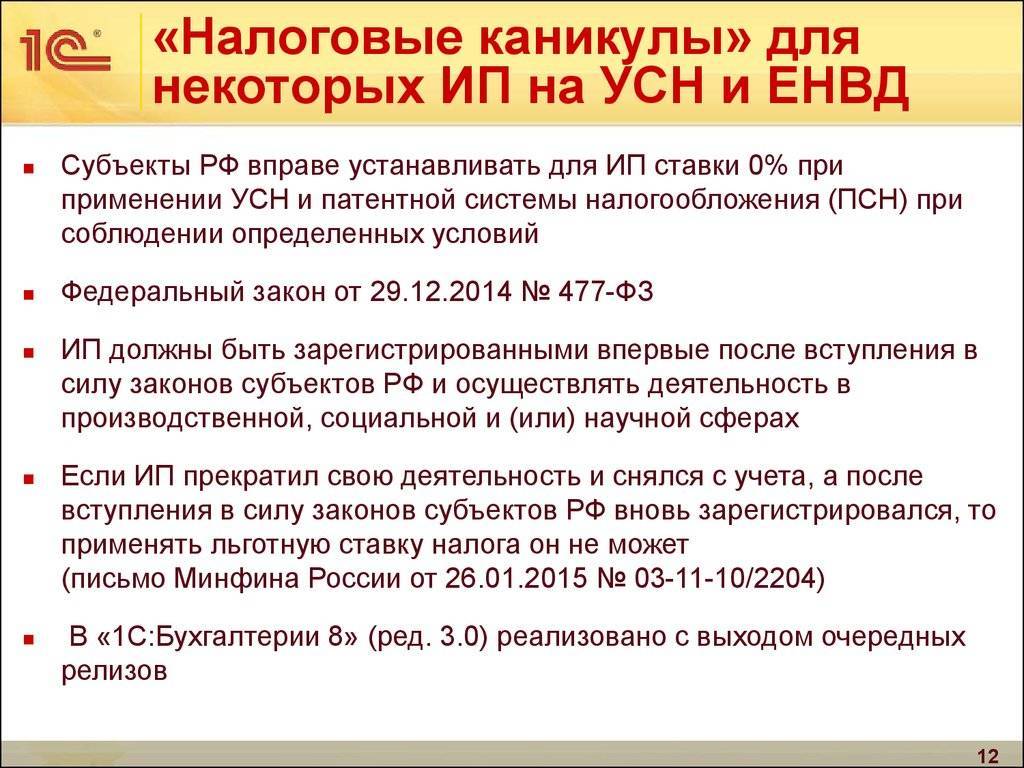

Режим налогообложения – ЕНВД

Режим уплаты налога с «вменного» дохода предполагает, что Вы оплачиваете НДФЛ с того дохода, который предположительно могли бы получить в условиях ведения деятельности в определенном регионе.

Кто может быть налогоплательщиком ЕНВД

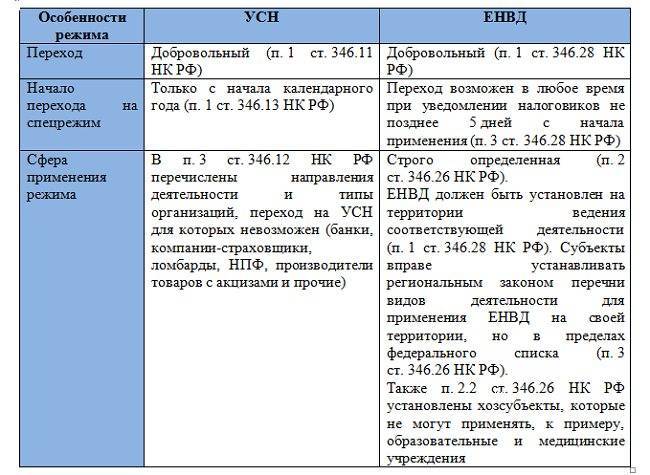

Главное отличие «упрощенцев» от «вмененщиков» – последние могут применять режим только в том случае, если их деятельность соответствует перечню ст. 346.26 НК.

Если Вы занимаетесь автоперевозками, открыли СТО или стоянку, сдаете жилье в аренду, работаете в общепите (кафе, ресторан, бар), оказываете прочие мелкие бытовые услуги населению (полный список см. в НК), то Вы можете использовать «упрощенку».

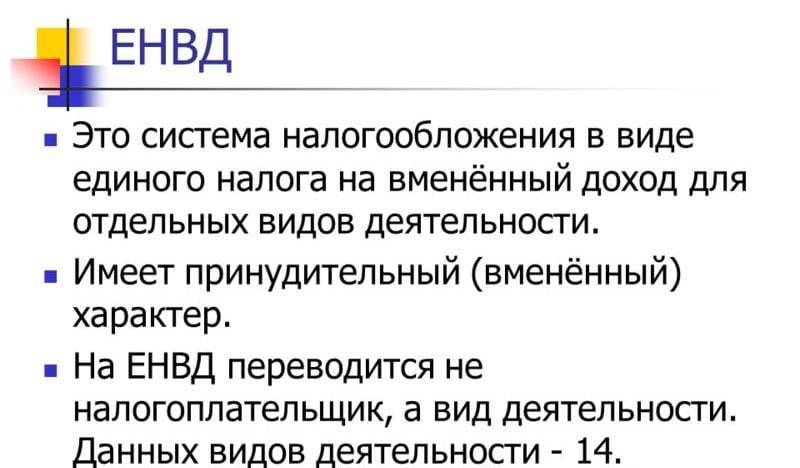

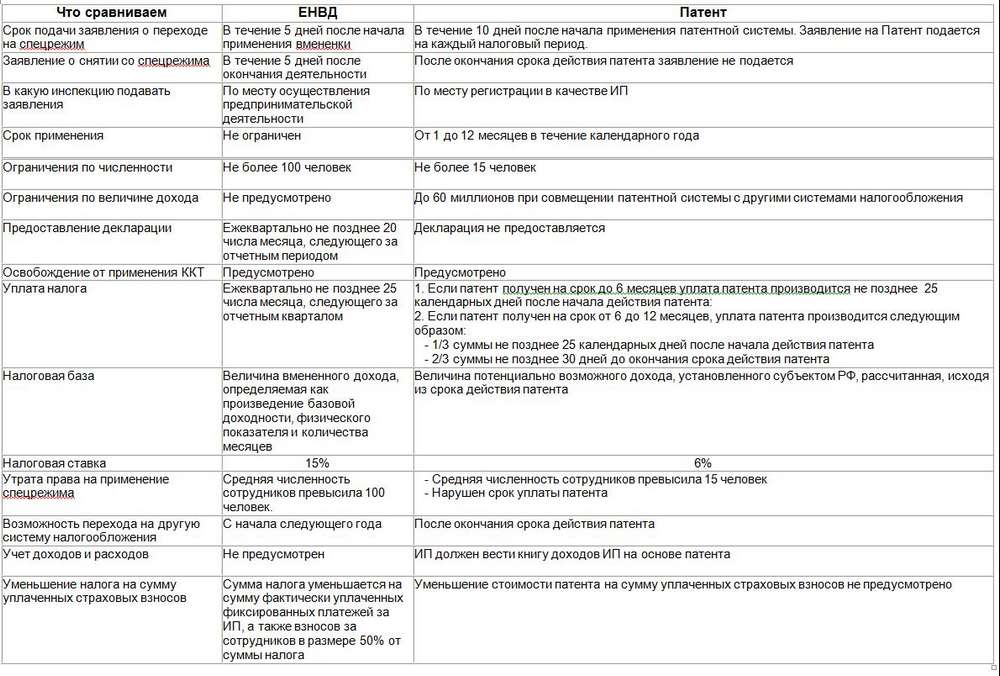

Как и для «упрощенцев», для ИП на ЕНВД существуют ограничения по количеству работников (до 100 чел.).

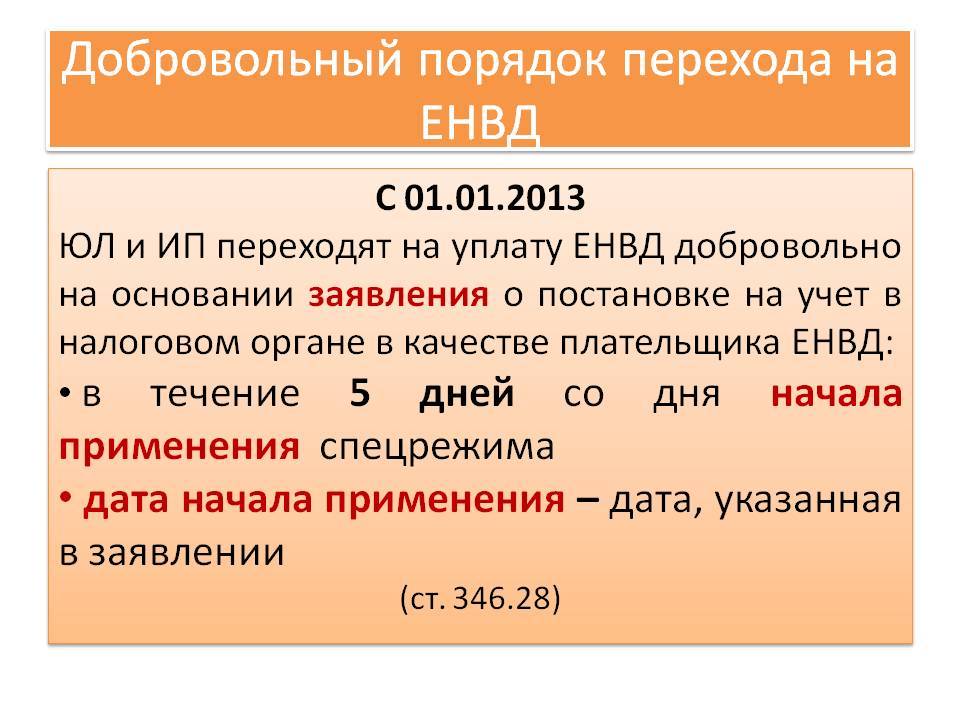

Как стать «вмененщиком»

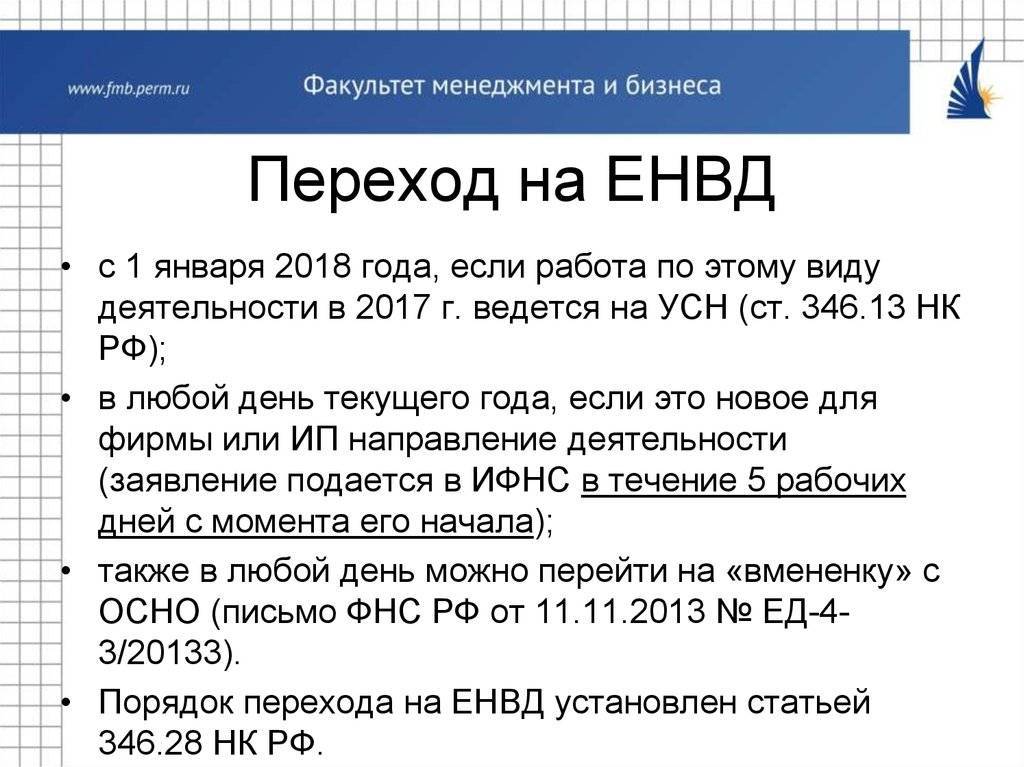

Если Вы являетесь вновь созданным ИП, то заявить о желании использовать «вмененку» Вам нужно не позднее 5 рабочих дней после регистрации ИП. Для перехода с другого режима заявку в ФНС надо подать за 5 рабочих дней до конца года – в таком случае Вы станете «вмененщиком» с 1 января следующего года. Как предприниматель, Вы подаете в налоговую заполненное заявление (бланк по форме ЕНВД-2).

Особенности применения режима

Эта налоговая система не предусматривает ограничения по уровню получаемых доходов, так как расчет налога осуществляется исходя из предполагаемой прибыли. Рассчитывая сумму платежа в бюдже используют показатели доходности вида деятельности в том или ином регионе, а также коэффициенты (фиксированный и региональный уменьшающий). Все эти показатели зафиксированы законодательно, результаты Вашей деятельности (доход, убыток, уплаченные взносы и т.п.) при расчете налога не учитываются. Единственные данные, необходимые для определения суммы налоговых обязательств и имеющие отношение к Вашей деятельности, – это физпоказатель. Если Вы открыли кафе, то физпоказателем будет его площадь в квадратных метрах. Для автоперевозчиков данная величина определяется как количество пассажирских мест.

Учет доходов и расходов данный режим не предполагает. Налоговая отчетность (декларация) подается 1 раз в год, налог уплачивается ежеквартально.

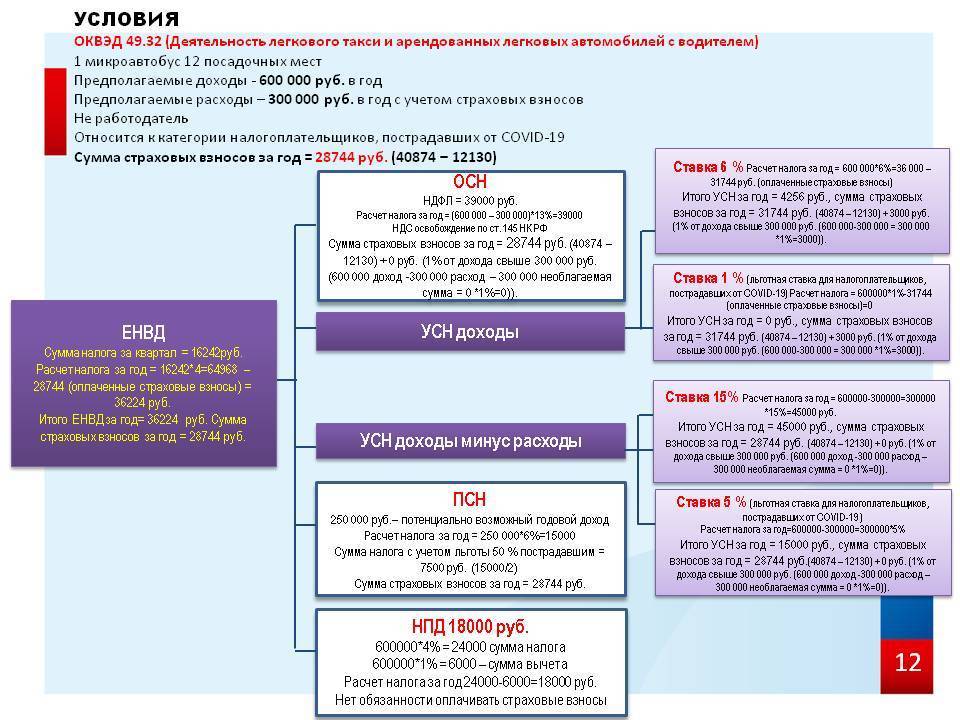

Пример №2.

ИП Хомяков открыл СТО «Автолюбитель», на котором работает 14 человек. Доходность СТО «Автолюбитель» – 12.000 руб. Коэффициенты К-1 1,798, К-2 1.

Вот как будет рассчитан ЕНВД:

12.000 руб. * 14 чел. * 1,798 * 15% = 45.309 руб.

Отметим, что налоговая система является наиболее удобной в применении, так как не требует ведения учета и дополнительных данных для расчета налога (кроме физпоказателя). Что касается финансовой привлекательности, то можно сделать вывод, что режим подходит для Вас, если Вы в рамках своей деятельности имеете стабильно высокий доход.

Пример расчета нагрузки по УСН и ЕНВД

Планируя трудовую деятельность, бизнесмен должен решить, по «вмененке» или «упрощенке» вести налоговый учет, что выгоднее для его ИП в сложившихся обстоятельствах. Предварительные расчеты являются этапом, посредством которого можно избежать серьезных ошибок и необоснованных материальных трат.

Чтобы рассчитать налоговую нагрузку при использовании УСН (15%), потребуются исходные данные:

- вид деятельности – распространение продукции через Интернет;

- количество наемных рабочих – в данном случае они отсутствуют;

- доход за три месяца – 300 000 рублей;

- расходы за тот же период – 180 000 рублей;

- внесенные страховые взносы – 15 000 рублей.

Сумму налога рассчитывают следующим образом:

- из доходов вычитают расходы (120 000 рублей);

- чистую прибыль умножают на процентную ставку (18 000 рублей).

Если бизнесмен отдал предпочтение упрощенной системе, при которой не учитывают возникшие траты, применяют иную ставку по кредиту. Порядок действий будет таков:

- доход умножают на 6% (18 000 рублей);

- из полученного результата вычитают уже выплаченные взносы;

- получают 3 000 рублей.

Из всего вышеизложенного очевидно, что второй вариант более выгоден индивидуальному предпринимателю.

При расчете ЕНВД налогоплательщику понадобится гораздо больше сведений:

- вид деятельности – предоставление услуг населению (парикмахерская);

- штат сотрудников – 10 (в том числе сам ИП);

- место фактического ведения предпринимательской деятельности – Московская область;

- общая прибыль (за первый квартал) – 2 500 000 рублей;

- расходы (за тот же период) – 470 000 рублей;

- сумма страховых взносов – 530 000 рублей;

- процентная ставка – 15%;

- К1 – 1,868 (меняется ежегодно);

- К2 – 1 (определяет муниципальное образование);

- базовая доходность – 7 500 рублей;

- физический показатель – 10.

Значение двух последних показателей можно найти в п. 32 cт. 346.29 НK PФ.

Чтобы определить размер единого налога на вмененный доход за первые три месяца, необходимо вставить в стандартную формулу.

(7500 × 10 × 1, 868 × 1 × 15% × 3) = 63 045 руб.

При наличии рабочих бизнесмен имеет право уменьшить полученную сумму в 2 раза. За три месяца он оплатит ЕНВД в размере 31 523 руб. Вместе со страховыми взносами расходы составят 1 031 523 руб. ИП за отчетный период получит чистую прибыль в размере 1 468 477 руб.

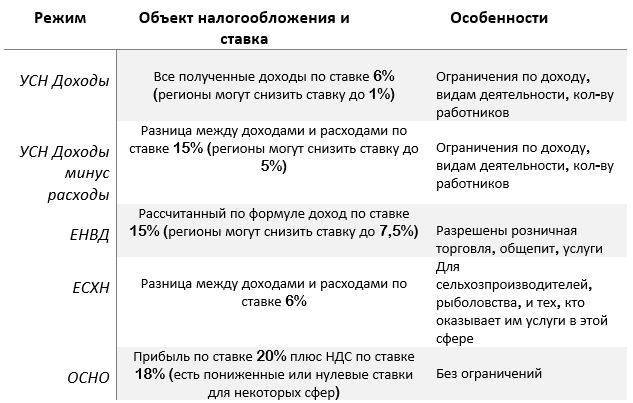

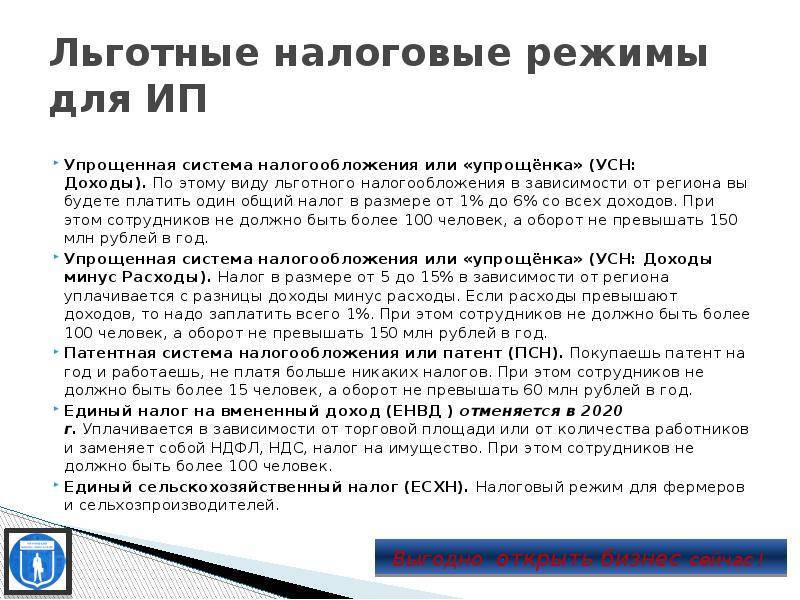

Режимы налогообложения

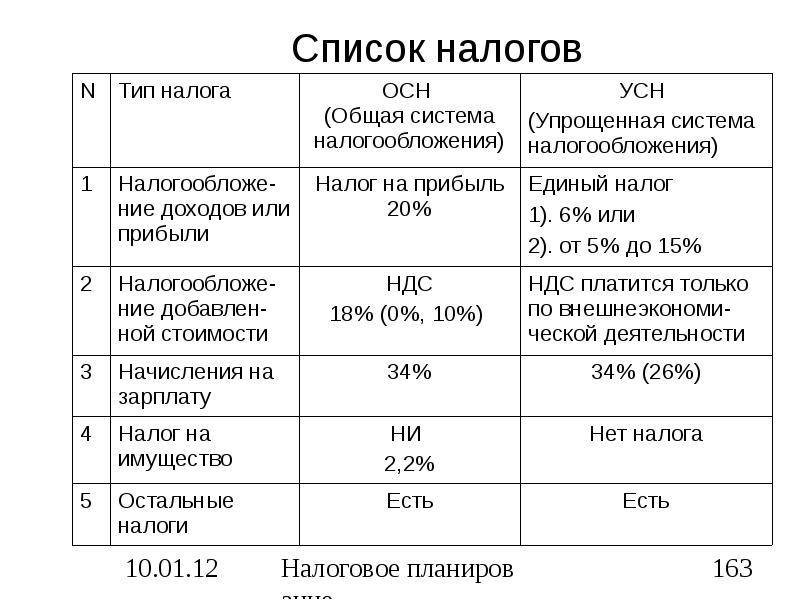

Система налогообложения – это порядок, согласно которому происходит взимание налогов. Причем система предполагает использование разных режимов, каждый из которых имеет свои отличия. Разбираться в каждом из них, хотя бы на базовом уровне, нужно для того, чтобы проводить грамотное планирование налоговой нагрузки компании или ИП. Отличаются режимы не только по объекту налогообложения, но и по базе, периоду, ставке.

Важны и особенности исчисления, характер уплаты и сроки. Сегодня существует, как минимум, пять режимов, среди которых самыми популярными можно назвать УСН («упрощенку») и ЕНВД («вмененку»).

Различия

Наиболее часто предприниматели выбирают между УСН и ЕНВД. Розничная торговля представлена простой и доступной деятельностью, поэтому и расчет каждого налога считается легким. Перед выбором конкретной системы учитываются различия, которые имеются между ними. К ним относится:

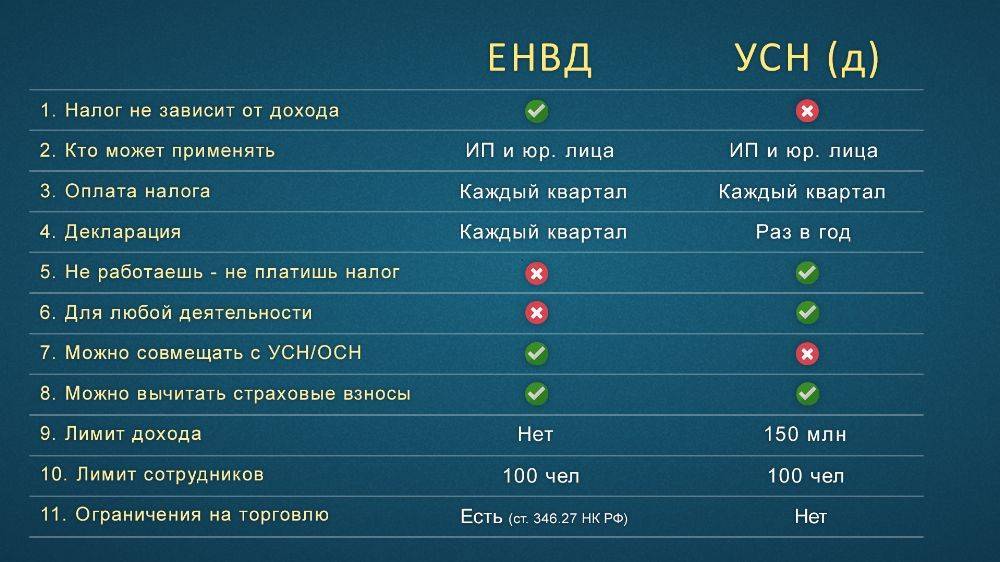

- декларация по УСН сдается раз в год, а по ЕНВД придется подготавливать отчетность ежеквартально;

- не существует нулевой декларации по ЕНВД, поэтому, даже если у предпринимателя вовсе отсутствует какой-либо доход, ему все равно придется перечислять в ФНС положенные суммы, а вот при УСН сбор полностью зависит от получаемой прибыли;

- упрощенную систему можно применять к разным видам деятельности, а по ЕНВД отдельно уплачиваются платежи по разным направлениям работы;

- значительно отличается процесс определения налоговой базы и расчета непосредственного платежа;

- переход на ЕНВД допускается исключительно при условии, если в конкретном регионе, где работает предприниматель, местные власти разрешают использование этого режима.

Переход на любой режим возможен при регистрации ИП или компании, а также с начала календарного года. Если нужно перейти с УСН на ЕНВД, то выполнить этот процесс можно с начала любого месяца.

Что такое ЕНВД — вмененка

ЕНВД — единый налог на вмененный доход. Сокращенно эту систему называют “вмененка”.

Вменять — означает обязывать. Т.е. государство определило средние показатели по видам деятельности и само определило базовую доходность, по которой рассчитывается налог.

На этой системе ваш налог не будет зависеть от фактической вашей прибыли, тут важны физические величины, такие как — количество сотрудников, квадратных метров площадей или количество автомобилей, аппаратов и т.п. А также коэффициенты, которые ежегодно устанавливаются Минэкономразвитием РФ и местными властями.

Если вы на ЕНВД — необходимо платить налог независимо от того есть ли доход!

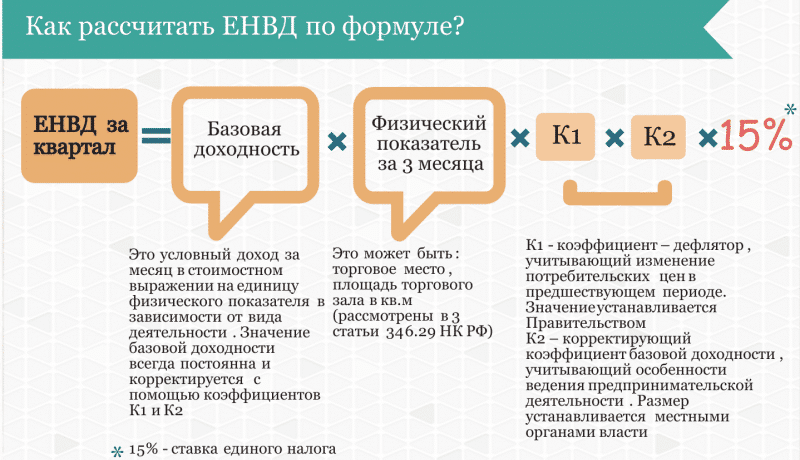

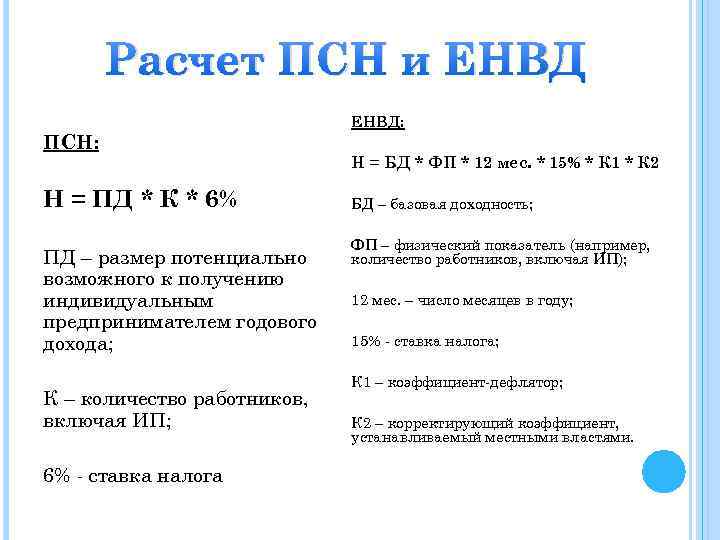

Расчет налога более сложный, чем на УСН и производится по формуле:

БД * ФП * К1 * К2 * 15% = сумма вмененного налога в месяц

Где:

- БД — Базовая доходность в месяц на единицу физ.показателя, размер закреплен в

- ФП — физический показатель(кол-во работников, торговых автоматов, посадочных мест и т.п.)

- К1 — коэффициент-дефлятор, устанавливается ежегодно по приказу Минэкономразвития РФ

- К2 — коэффициент, учитывающий особенности ведения предпринимательской деятельности (ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности и пр.) Его устанавливают местные власти. Ставка варьируется от 0,005 до 1.Узнать ставку можно на сайте налоговой, установив свой регион.

- 15% — установленная ставка налога.

Ограничения на ЕНВД:

- Количество сотрудников не может превышать 100 человек.

- Площадь торгового зала не может превышать 150 кв.м.

На ЕНВД, так же как на УСН 6% можно уменьшить налог на сумму уплаченных страховых взносов — до 50% если на ИП есть сотрудники, и до 100% если сотрудников нет. При этом уплата взносов должна быть в отчетном периоде, за который уплачивается налог.

Применять ЕНВД можно только на :

1) Оказания бытовых услуг.

2) Оказания ветеринарных услуг.

3) Оказания услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств.

4) Оказания услуг по аренде мест для стоянки и хранения автомототранспортных средств (за исключением штрафных автостоянок).

5) Оказания автотранспортных услуг по перевозке пассажиров и грузов. При условии наличия не более 20 транспортных средств.

6) Розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

7) Розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

8) Оказания услуг общественного питания (не более 150 квадратных метров по каждому объекту организации общественного питания).

9) Оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

10) Распространения наружной рекламы с использованием рекламных конструкций.

11) Размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств.

12) Оказания услуг по временному размещению и проживанию (общая площадь не более 500 квадратных метров).

13) Оказания услуг по передаче во временное владение и (или) в пользование торговых мест.

14) Оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

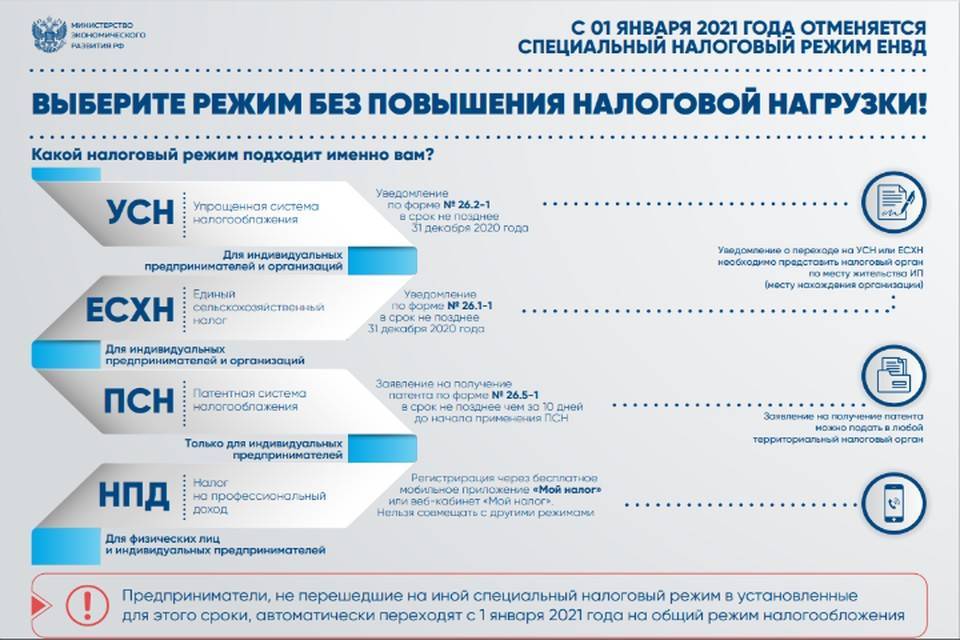

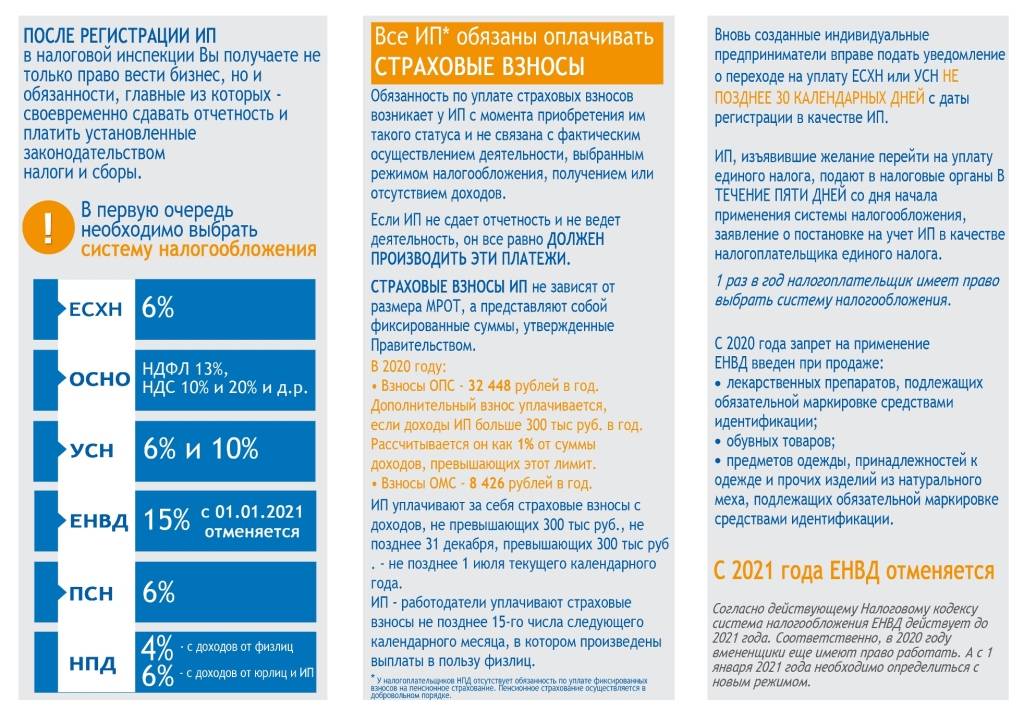

ЕНВД можно применять не во всех регионах, в Москве, например, применять его нельзя. А также поднимается вопрос о закрытии данной системы налогообложения.

Срок действия ЕНВД продлен до 01 января 2021 года. После этого, возможно, продления не будет. Ранее предполагалось, что система налогообложения в виде ЕНВД будет отменена с 1 января 2018 года.

Изъяны УСН

Если говорить о минусах, то у УСН они тоже есть. К ним относится:

- ИП может быть лишен УСН за любое, в том числе небольшое нарушение. Особенно в случаях, когда превышена годовая прибыль.

- Использование этой системы может повлечь за собой потерю клиентов, которые автоматически теряют возможность на предъявление собственного НДС для возмещения средств из бюджета.

- Все убытки при прекращении работы с УСН не будут засчитаны в новом налоговом режиме.

- Объем расходов, цель которых уменьшить базу налогообложения, ограничен.

- Использовать социальные или имущественные вычеты — запрещено.

К недостаткам нужно подходить с таким же рациональным подходом, так как зачастую не все они непосредственно затрагивают бизнес.

Что собой представляет УСН?

Под УСН понимается упрощённая система налогообложения. Это специальный налоговый режим, который используется представителями малого и среднего бизнеса. Благодаря ему можно снизить нагрузку на компании и индивидуальных предпринимателей.

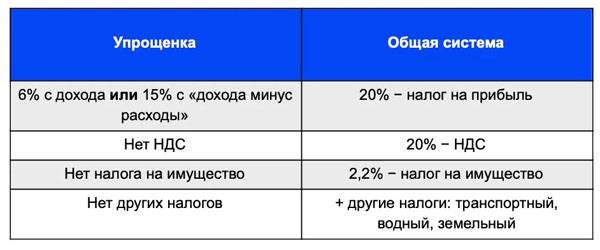

УСН заменяет собой ряд налогов. В частности, при нём не нужно выплачивать налог на недвижимое имущество, за исключением сборов с собственности, где налоговая база вычисляется по кадастровой стоимости. Он также заменяет собой выплату НДС (не касается импорта) и налог на прибыль (кроме того, что контролируется иностранными фирмами, а также связано с определёнными видами долговых обязательств).

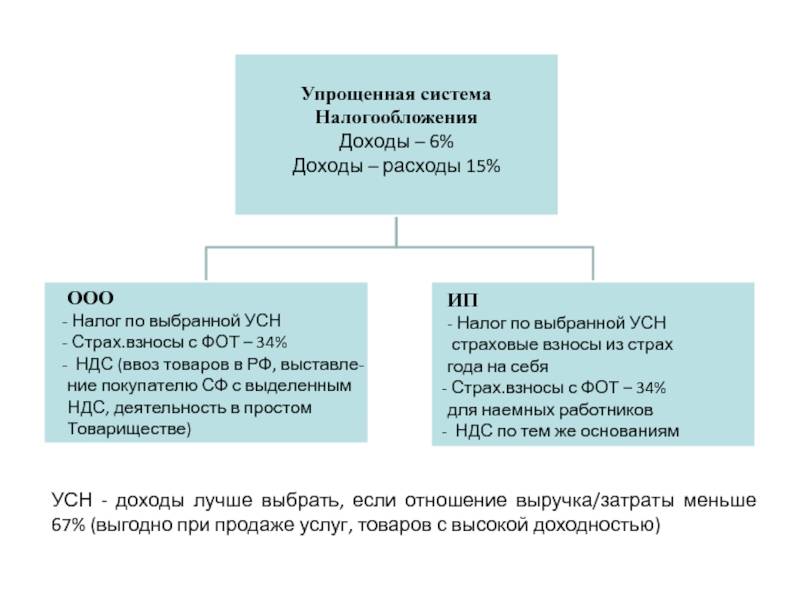

При УСН налогоплательщик сам выбирает, что взять в качестве объекта. С чистой прибыли нужно выплачивать 15%, с оборота – 6%. Но размеры ставок могут снижаться для отдельных субъектов РФ.

Обратите внимание: нельзя использовать сразу 2 ставки или же чередовать их. Переход возможен на следующий год, но только если налогоплательщик успеет подать соответствующую заявку до 31 декабря

Особенности УСН

Упрощённая система ведения учёта. Для налогового учёта используется Книга учёта доходов и расходов (КУДиР). Компаниям также нужно вести бухучёт, а вот индивидуальные предприниматели на данном режиме освобождены от этой обязанности.

Довольно низкая налоговая нагрузка, в особенности по сравнению с общей системой налогообложения.

Если налогоплательщик выбрал вариант ставки с общего оборота, то у него будет намного меньше проблем с налоговой и не возникнет необходимости обосновывать свои расходы. То есть камеральная проверка проходит в таком случае гораздо спокойнее.

ЕНВД

Расшифровка аббревиатуры – единый налог на вмененный доход. По данной системе сумм налога не зависит от фактической прибыли, а только предполагаемой. Говоря простыми словами, предприниматель платит налог от количества единиц физического показателя, чем больше в его собственности площади для ведения деятельности и количество работников, тем больше будет его прибыль, и соответственно, более высокий налог.

Что такое ЕНВД

Что такое ЕНВД

Для ЕНВД есть ряд ограничений:

- максимальное количество сотрудников на предприятии не более 100 человек;

- общая площадь помещения до 150 кв. м;

Размер налога полностью зависит от вида деятельности, которую ведет индивидуальный предприниматель или юридическое лицо. Кстати, индивидуальный предприниматель не имеет права на получение налогового вычета независимо от того, вносит он страховые взносы за своих сотрудников и за себя или нет.

Сумма налога будет едина за каждый отчетный период, а для данной системы он составит 1 квартал, то есть уплачивать обязательные взносы нужно один раз в три месяца не позднее чем до 25 числа месяца, следующего за отчетным периодом.

Теперь стоит рассмотреть подробно, как данный налог рассчитывать, формула будет выглядеть следующим образом:

N=D×K1×K2×15%

- N – это сумма налога за один календарный месяц;

- D – это вмененный доход, его сумму вы можете найти на официальном сайте ФНС, инструкцию представим позже;

- K1 – это коэффициент-дефлятор, он единый для всех налогоплательщиков и составляет 1,798.

- K2 – это коэффициент, установленный местными властями, соответственно в каждом регионе и населенном пункте он будет различаться, и его размер колеблется от 0,5 до 1, информацию вы также можете найти на сайте ФНС или в отделении налоговой инспекции по месту регистрации предприятия.

Приведем пример расчета – ИП владеет предприятием в сфере розничной торговли и имеет торговый зал площадью 50 кв. м. Для данного вида деятельности вмененный доход 1000 рублей на 1 кв. м, K2 – 1.

Считаем налог: N=50000×1.798×1×15%=13485 рублей за один месяц, соответственно, за отчетный период сумма утроится и будет равна 40455 рублей.

Как рассчитать налог ЕНВД

Как рассчитать налог ЕНВД

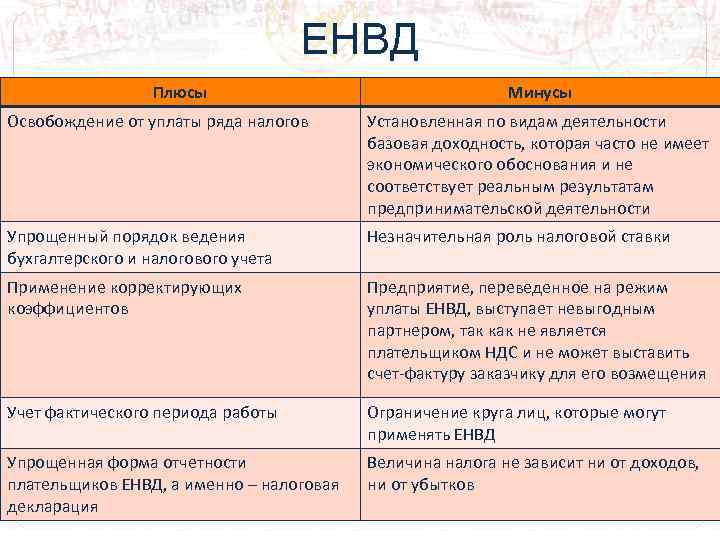

Превосходство ЕНВД

Преимущества ЕНВД также должны быть разобраны для наличия полной и объективной картины обеих систем. К плюсам относится:

- Простота. При наличии ЕНВД от предпринимателя также не требуется серьезных познаний в бухгалтерском учете — вся отчетность сведена к минимуму.

- Совместимость. Эта налоговая система может быть совмещена с другой и зачастую ее используют с УСН.

- Независимость. Сумма уплаты по налогу не зависит от прибыли и всегда фиксированная.

Однако при выборе всегда стоит примерять потенциальную выгоду на собственный бизнес. В большинстве случаев предприниматель не использует и половины возможностей каждой системы.

Перечень обязательных налогов

ИП облагается не только налоговой нагрузкой, для которой можно выбрать систему, но и обязательными страховыми взносами. Их особенностью является то, что они фиксированы и должны быть выплачены всегда — до тех пор, пока сведения об ИП числятся в ЕГРИП, данное обязательство сохраняется. В случае с налогами все чуть проще, так как они должны быть выплачены только при непосредственном ведении деятельности.

К обязательным относят:

К обязательным относят:

- взносы для пенсионного страхования

- оплата медицинской страховки

- взнос на страхование сотрудников в случае наличия таковых

Избежать их уплаты никак нельзя. Единственное: в редких случаях можно добиться от государства соответствующих льгот.

Отличие вмененки от упрощенки, что лучше – ЕНВД либо УСН

Вновь создаваемая организация либо свежеиспеченный ИП нередко задаются вопросцем: что лучше – УСН либо ЕНВД. Попробуем разобраться.

Что такое вмененка и упрощенка

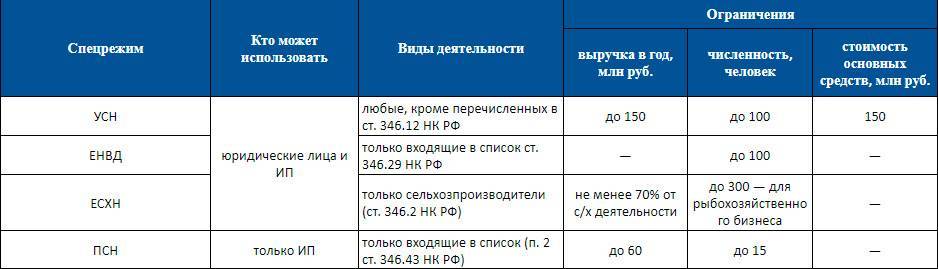

Это два спецрежима, которые на добровольческой базе могут использовать и организации, и ИП. Для внедрения и того, и другого спецрежима есть свои ограничения (ст. 346.13, ст. 346.26 НК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина)).

Усн и енвд: в чем разница

Отличие УСН от ЕНВД в том, что УСН применяется в отношении всей деятельности. ЕНВД же может применяться лишь в отношении определенных видов деятельности (п. 2 ст. 346.26 НК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина)).

Порядок определения налоговой базы при ЕНВД и УСН принципно различается:

- при ЕНВД налог уплачивается с предполагаемого дохода, который устанавливается для всякого определенного вида деятельности для всякого региона и не зависит от настоящих доходов и расходов. Не имеет значения, получен ли практически доход, не учитываются и понесенные расходы (не считая взносов во внебюджетные фонды и неких остальных) (п. 2 ст. 346.32 НК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина));

- при УСН же налог исчисляется с учетом фактических характеристик деятельности: доходов, если они – объект налогообложения, или доходов и расходов (если в качестве объекта выбраны «доходы, уменьшенные на величину расходов»). Чем больше доход (прибыль), тем выше налог.

Это главные отличия вмененки от упрощенки.

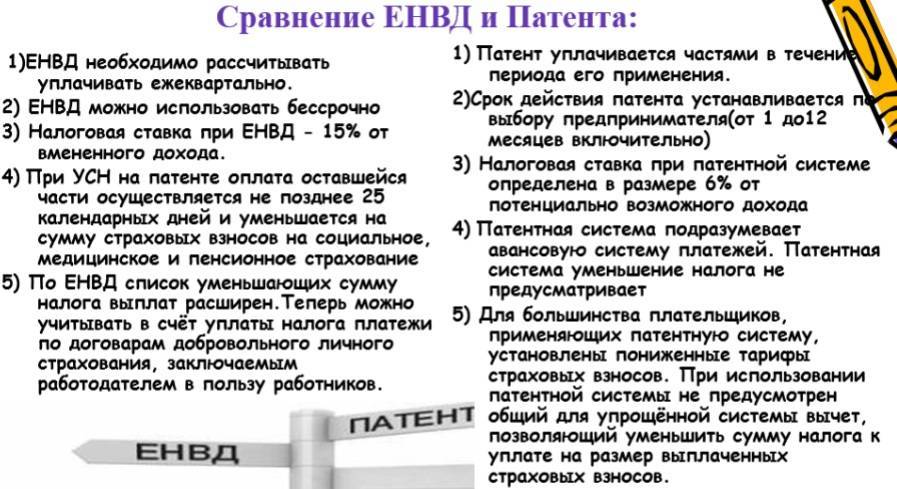

Вмененка либо упрощенка: что прибыльнее для ИП

Ответа на вопросец, что лучше – ЕНВД либо УСН для ИП, который бы подступал для всех сразу, не существует. Это соединено с тем, что при УСН и ЕНВД порядок определения налоговой базы совсем разный, и величина налога будет зависеть от огромного количества событий. ЕНВД – режим наименее гибкий, у бизнесмена фактически нет способности оптимизации собственного налогового бремени.

А вот исходя из убеждений трудозатратности ЕНВД можно разглядывать как более обычный режим. Ведь при УСН ИП должен вести учет доходов и расходов. При всем этом учет расходов нужен, если объектом налогообложения при УСН выбраны «доходы, уменьшенные на величину расходов».

Пример: УСН либо ЕНВД для ИП

ИП Петров И.С. оказывает услуги автомойки в г. Санкт-Петербург. Количество работников – 5 человек. На местности г. Санкт-Петербурга в согласовании с Законом Санкт-Петербурга от 17.06.

2003 № 299-35 «О внедрении на местности Санкт-Петербурга системы налогообложения в виде одного налога на вмененный доход для отдельных видов деятельности» в отношении услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств разрешено применение ЕНВД.

Сравним сумму налога, которую ИП заплатил бы при применении ЕНВД и УСН с объектом «доходы» и «доходы, уменьшенные на величину расходов».

Самое Принципиальное!

Данные о доходах и расходах ИП за 2015 г., которые учитываются по «кассовому» способу при УСН в согласовании с требованиями гл. 26.2 НК РФ (Российская Федерация — государство в Восточной Европе и Северной Азии, наша Родина):

| Доходы, всего | 4 800 000 |

| Расходы, всего | 3 150 000 |

| — в т.ч. взносы во внебюджетные фонды | 469 000 |

1) Налог при УСН с объектом «доходы»:

4 800 000 * 6% = 288 000 (руб.)

Потому что сумма перечисленных взносов во внебюджетные фонды превосходит 50% суммы исчисленного налога, то налог можно уменьшить не наиболее чем в 2 раза:

288 000 / 2 = 144 000 (руб.)

2) Налог при УСН с объектом «доходы, уменьшенные на величину расходов»:

(4 800 000 – 3 150 000) * 7% = 115 500 (руб.)

3) Налог при применении ЕНВД:

Базисная доходность – 12 000 руб./месяц

Вмененный доход за год с учетом количества работников (физический показатель):

12 000 * 5 * 12 = 720 000 (руб.)

Расчет налоговой базы по ЕНВД:

720 000 * 1,798 (К1) * 1,0 (К2) = 1 294 560 (руб.)

Налог:

1 294 560 * 15% = 194 184 (руб.)

При уменьшении суммы налога на 50% за счет уплаченных взносов во внебюджетные фонды:

194 184 / 2 = 97 092 (руб.)

Таковым образом, в нашем примере применение ЕНВД оказалось более прибыльным для ИП. При всем этом если б расходы ИП в 2015 г. были больше заявленных на 263 000 руб., то налог при УСН с объектом «доходы, уменьшенные на величину расходов» оказался бы меньше ((4 800 000 – 3 150 000 – 263 000) * 7% = 97 090 (руб.))

Основные аспекты ЕНВД

Сумма ЕНВД рассчитывается исходя из вмененного дохода (для каждого вида деятельности он свой) и никак не зависит от того, какую прибыль получает организация. Налог будет уплачиваться организацией, даже если прибыль равна нулю, так как сумма налога исчисляется, опираясь на потенциальный доход организации по определенному виду деятельности.

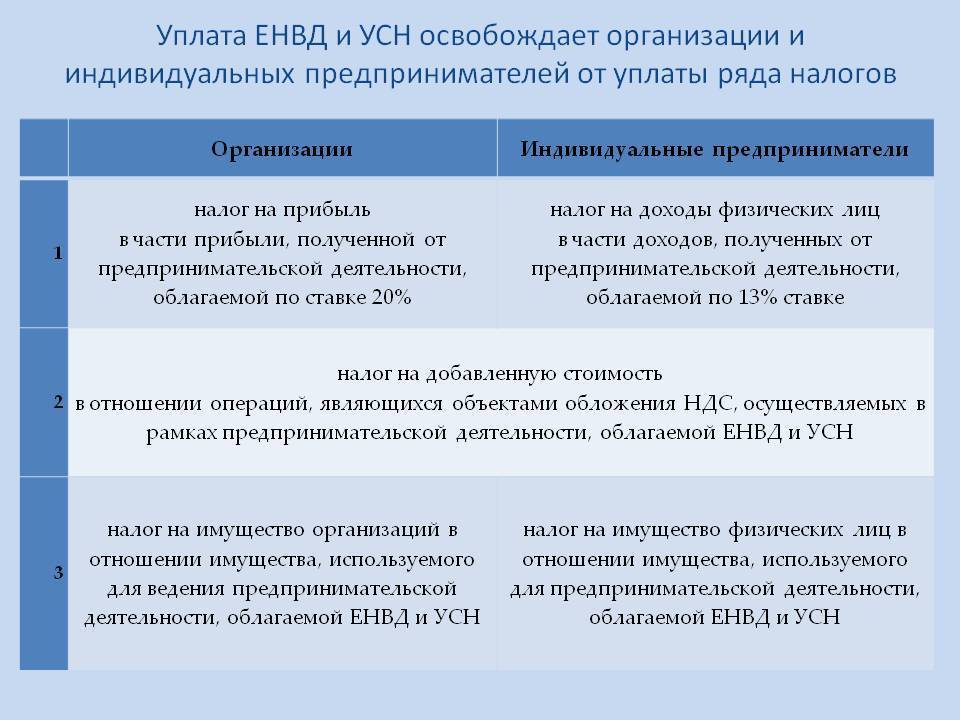

Организации, применяющие ЕНВД так же, как и при УСН, освобождаются от налога на прибыль, НДС и налога на имущества. Однако это освобождение относится только к доходам от видов деятельности на ЕНВД, если налогоплательщик занимается и другими видами деятельности, то доход от них облагается налогом по другим системам.

К примеру, компания работает с оптовой (ОСНО) и розничной (ЕНВД) торговлей. Продавец реализует товар в рознице, а менеджер работает с оптом. Кроме того, в организации работают грузчик, руководитель и главбух, которые заняты в обоих видах деятельности.

Зарплата продавца и менеджера относится на конкретные виды деятельности, а в случае с грузчиком, руководителем и главбухом – расходы распределяются, т.к. их нельзя отнести на определенную деятельность.

Компания вправе сама выбирать метод распределения расходов, но она должна установить его в учетной политике.

Компании на ОСНО обязаны уплачивать НДС в бюджет, а при применении ЕНВД НДС не уплачивают (кроме операций по импорту), следственно и на вычет «входного» НДС они не претендуют. Поэтому те, кто совмещают ОСНО и ЕНВД, должны вести раздельный учет НДС.

Также одно из основных отличий ЕНВД от УСН состоит в том, что на «упрощенку» предприятие переходит полностью, а на «вмененку» может как перейти целиком по всем видам деятельности (в случае, если все они установлены для ЕНВД), так и работать частично.

Плюсы и минусы УСН и ЕНВД в сравнении

Упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД) — это два специальных режима налогообложения, которые дают возможность минимизировать налоговую и административную нагрузку.

Не смотря на то, что режим налогообложения ЕНВД, согласно НК РФ, должен прекратить свое существование с 01.01.2021 года, еще весь 2020 год можно будет применять ЕНВД и надеяться, что законодатели поменяют свое решение и продлят действие этой удобной для многих предпринимателей системы налогообложения.

Если сфера вашей предпринимательской деятельности подходит под виды налогообложения УСН или ЕНВД, остается разобраться в преимуществах и недостатках каждого вида налогообложения, для того чтобы сделать наиболее рациональный выбор. Надеемся, наша сегодняшняя публикация, в которой мы рассмотрим плюсы и минусы этих систем, поможет вам выбрать УСН или ЕНВД.

Выбор ЕНВД или УСН

Чтобы понять, что оптимальнее из этих двух систем налогообложения, необходимо их плюсы и минусы. Как сказано выше, оба эти налога являются специальными режимами, позволяющими снизить налоговую и административную нагрузку.

Итак, рассмотрим плюсы и минусы обеих систем, чтобы понять, что из них лучше в разных ситуациях.

Плюсы УСН

К преимуществам применения упрощенной системы налогообложения, относятся следующие обстоятельства:

- сумма налога, который необходимо уплатить, напрямую связан с вашим доходом, т. е. чем выше доход, тем больше платите;

- количество видов деятельности, разрешенных при УСН, больше чем при ЕНВД;

- сумму налога от УСН можно уменьшить на сумму уплаченных фиксированных платежей (в пенсионный и медицинский фонды, в фонд социального страхования) за наемных работников и за себя;

- возможность работать с юридическими лицами и государственными учреждениями;

- отчет в налоговую инспекцию сдается один раз в год.

Минусы УСН

К недостаткам применения упрощенной системы налогообложения относятся следующие обстоятельства:

- при наличных расчетов с контрагентами обязательно применение кассового аппарата, что увеличивает затраты предпринимателя.

- возрастает сумма уплаты налога на бизнес при больших доходах.

- УСН должна применяться в течение всего календарного года. Исключение составляют ситуации, когда налогоплательщик зарегистрировался в качестве ИП, перестал существовать или утратил право на УСН в течение года.

Плюсы ЕНВД

К преимуществам применения единого налога на вмененный доход относятся следующие обстоятельства:

- размер налога фиксированный, независимо от вашего дохода;

- возможность уменьшить сумму налога на 50% от уплаченных страховых взносов за наемных работников и за себя;

- начать применять ЕНВД или отказаться от него можно в любом месяце года;

Ранее для предпринимателей, применяющих ЕНВД, было необязательно применение кассового аппарата. Сейчас его могут не применять следующие категории предпринимателей:

- занимающиеся розничной торговлей без наемных работников;

- оказывающие бытовые услуги без наемных работников.

Минусы ЕНВД

К недостаткам применения единого налога на вмененный доход относятся следующие обстоятельства:

- ограничение количества видов деятельности, позволяющих работать на ЕНВД;

- отсутствует возможность работать по безналичному расчету с юридическими лицами и государственными структурами;

- отчетность в налоговую по ЕНВД сдается ежеквартально;

- при маленьком доходе, замедлении роста дохода сумма налога остается неизменной;

- запрет на торговлю товарами, подлежащими обязательной маркировке.

Выводы о ЕНВД и УСН

Учитывая, вышеперечисленные критерии, выбирая между УСН и ЕНВД, можно сделать однозначный вывод: если ваш бизнес ориентирован на оптовые закупки и работу с юридическими лицами и государственными учреждениями, то выбор необходимо сделать в пользу УСН.

Однако вы можете использовать два режима одновременно по разным видам коммерческой деятельности и соответственно вести по ним раздельный учет.

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Пример: УСН или ЕНВД для ИП

ИП Петров И.С. оказывает услуги автомойки в г. Санкт-Петербург. Количество работников – 5 человек. На территории г. Санкт-Петербурга в соответствии с Законом Санкт-Петербурга от 17.06.2003 № 299-35 «О введении на территории Санкт-Петербурга системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» в отношении услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств разрешено применение ЕНВД. Сравним сумму налога, которую ИП заплатил бы при применении ЕНВД и УСН с объектом «доходы» и «доходы, уменьшенные на величину расходов».

Данные о доходах и расходах ИП за 2015 г., которые учитываются по «кассовому» методу при УСН в соответствии с требованиями гл. 26.2 НК РФ :

1) Налог при УСН с объектом «доходы»:

4 800 000 * 6% = 288 000 (руб.)

Так как сумма перечисленных взносов во внебюджетные фонды превышает 50% суммы исчисленного налога, то налог можно уменьшить не более чем в 2 раза:

288 000 / 2 = 144 000 (руб.)

2) Налог при УСН с объектом «доходы, уменьшенные на величину расходов»:

(4 800 000 – 3 150 000) * 7% = 115 500 (руб.)

3) Налог при применении ЕНВД:

Базовая доходность – 12 000 руб./месяц

Вмененный доход за год с учетом количества работников (физический показатель):

12 000 * 5 * 12 = 720 000 (руб.)

Расчет налоговой базы по ЕНВД:

720 000 * 1,798 (К 1) * 1,0 (К 2) = 1 294 560 (руб.)

1 294 560 * 15% = 194 184 (руб.)

При уменьшении суммы налога на 50% за счет уплаченных взносов во внебюджетные фонды:

194 184 / 2 = 97 092 (руб.)

Таким образом, в нашем примере применение ЕНВД оказалось наиболее выгодным для ИП. При этом если бы расходы ИП в 2015 г. были больше заявленных на 263 000 руб., то налог при УСН с объектом «доходы, уменьшенные на величину расходов» оказался бы меньше ((4 800 000 – 3 150 000 – 263 000) * 7% = 97 090 (руб.))

Предприниматель имеет возможность самостоятельно выбрать, какой режим налогообложения ему применять (Письмо Минфина России от 29.02.2016 № 03-11-11/11400). Рассмотрим оптимизацию налогообложения в разрезе вопроса «Что выгоднее для ИП – «вмененка» или «упрощенка»?». Эти два режима налогообложения отнесены налоговым законодательством к «специальным» (подпункты 2, 3 пункта 2 статьи 18 Налогового кодекса РФ). Данные специальные налоговые режимы (СНР) имеют как сходные черты, так и существенные различия.

ЕНВД или УСН: делаем правильный выбор

Для ответа на главный вопрос, что выбрать между этими популярными системами налогообложения малого бизнеса, нужно тщательно проанализировать все аспекты: общие тенденции спецрежимов, отличительные черты, сильные и слабые стороны каждого из них. Успешный бизнес также должен строиться на изучении расчета налогов на практических примерах.

Общие черты:

- если у бизнесмена соблюдаются ограничения, он может по своей воле выбрать тот или иной режим;

- общий порог по численности рабочих и доле участия других фирм;

- единый налог освобождает от НДФЛ 13% от предпринимательской деятельности (если коммерсант является работодателем, то удерживать НДФЛ из зарплаты своих сотрудников и перечислять его в бюджет он должен, так же как и вести 6-НДФЛ), налога на прибыль для организаций, НДС (если не выделяется отдельно в счете-фактуре), имущественных налогов (кроме налогообложения по кадастровой стоимости);

- возможность уменьшения налога на уплату страховых взносов по общей схеме: на 50% при наличии сотрудников, и без ограничений для ИП, работающих в одиночку;

- упрощен бухучёт;

- ежеквартальная оплата налога;

- можно совмещать с другими режимами при раздельном учёте показателей;

- по итогам квартала может быть утрачено право на спецрежим с переходом на общую систему.

Особенности упрощёнки и вменёнки отражаются в их различиях:

- реальные доходы на УСН играют главную роль, тогда как на ЕНВД налог известен заранее;

- отсутствие дохода освобождает упрощенца от налога, вменёнщик должен платить даже во время убытков;

- на ЕНВД декларировать налог придётся чаще: каждый квартал, на УСН только раз за год;

- перейти с УСН на другую систему (кроме ОСНО) можно только со следующего года, отказаться от вменёнки можно в любой момент.

Положительные и отрицательные моменты ЕНВД:

- нет ограничений по уровню доходов, как и нет прямой зависимости платежа в бюджет от их суммы;

- стабильная налоговая нагрузка, так как расход на уплату ЕНВД можно запланировать, так как сумма рассчитывается по известной формуле;

- вести КУДиР не нужно;

- сниженные налоговые ставки в некоторых регионах, вместо 15% местные власти могут установить меньший процент (до 7,5%) для определенных деятельностей;

- убытки не освобождают от налога;

- нулевых деклараций не предусмотрено.

Плюсы и минусы УСН:

- когда нет выручки, налог не платится за отсутствием объекта налогообложения;

- нет ограничения по видам деятельности;

- декларация сдается реже;

- при большом доходе налог будет представлять значительную сумму.

Внутри самого режима УСН применять объект налогообложения с учетом расходов выгоднее, если уровень этих расходов значительный (не менее 65% выручки), тогда разница «доход-расход» снижается, что способствует уменьшению налога.

Вывод: Идеальным вариантом для начала бизнес-карьеры считается УСН. На этом этапе доход коммерсанта ещё не стабильный, небольшой, а его отсутствие служит поводом для освобождения от налога и представления нулевой декларации.

Условия использования ЕНВД

К правилам применения данного режима относится:

- условия его использования приводятся в гл. 26.3 НК;

- пользоваться режимом могут ИП и компании;

- разрешается переход на ЕНВД при работе в области розничной торговли, но размер магазина не должен быть больше 150 кв. м.;

- в компании не должно работать больше 100 человек, а также доля других организаций не может быть больше 25 %;

- при выборе ЕНВД фирмы и ИП освобождаются от необходимости уплаты других видов налогов, представленных налогом на прибыль, НДФЛ и НДС;

- при расчете налоговой базы учитывается вмененная доходность, определяемая на законодательном уровне;

- в каждом регионе применяются специальные корректирующие коэффициенты, с помощью которых может увеличиваться или уменьшаться размер сбора;

- налог уплачивается ежеквартально, а также раз в три месяца сдается в отделение ФНС налоговая декларация по выбранному режиму;

- уплачиваются средства до 25-го числа месяца, следующего за конкретным кварталом;

- ставка процента по этому режиму равна 15 %.

На ЕНВД розничная торговля будет приносить высокую прибыль только при условии, если выручка будет значительной, а размер торгового помещения – небольшим. Размер сбора является неизменным, так как зависит от базовой доходности и физического показателя, представленного размером торгового помещения. Даже если бизнесмен не получает какую-либо прибыль, ему все равно придется уплачивать налог.