Введение

Согласно законам РФ, каждый гражданин обязан платить налог с получаемого дохода. Делается это разными способами: за ИП платит он сам, за работника: работодатель, за бюджетников: государство. Этот налог должны платить как ИП, так и юридические лица, какой бы формой собственности они не владели. И первые, и вторые обязаны подавать в ФНС отчетность по форме 2-НДФЛ, сообщая, в каком размере были оплачены налоги и различные вознаграждения. В данной форме есть пункт “Признак”, в который требуется поставить цифру “один” либо “два”. Рассмотрим, что именно необходимо вносить и в чем именно отличия между этими признаками.

Информация для юридических лиц и ИП

Наниматели из числа организаций или ИП должны ежегодно подавать в ИФНС по месту нахождения данные о суммах начисленной зарплаты и удержанного налога с расшифровкой по каждому получателю и месяцам выплаты (2-НДФЛ). Сделать это необходимо не позднее 1 марта года, следующего за расчетным. Данная форма сдается исключительно в налоговую и на руки сотрудникам не выдается. Сообщение о размере перечисленного агентом подоходного налога или о невозможности провести удержание отсылается получателю доходов по форме из Приложения 5.

Справка в ФНС: подача

Отчетность налогового агента подается в электронном или бумажном виде. Последний вариант доступен только тем, кто в течение года заключил трудовые или гражданско-правовые отношения не более чем с 10 физлицами.

При подаче 2-НДФЛ на бумаге пакет отчетности дополняется реестром всех предоставляемых экземпляров. Лицо, ответственное за прием отчетности должно провести предварительный контроль и проверить:

- наличие исправлений;

- полное заполнение всех основных реквизитов, признаков доходов и вычетов;

- наличие печати предприятия и подписей ответственных за заполнение лиц.

Те, у кого по итогам года получилось более чем 10 справок, должны подавать информацию с использованием телекоммуникационных каналов связи и квалифицированной ЭЦП.

Справки 2 НДФЛ по договорам ГПХ с физлицами

Отчетность о выплаченном заработке и удержанном НДФЛ подают не только за лиц, с которыми подписан трудовой договор. Если у субъекта предпринимательства есть гражданско-правовые отношения с физлицами, то информацию в ИФНС нужно представлять и по ним.

При этом вариантов может быть два:

- в отчетности указывается, какой размер подоходного удержан по каждому из договоров;

- в налоговую и получателю средств направляется сообщение о неудержании НДФЛ.

В последнем случае исполнитель обязан сам позаботиться о декларировании и уплате фискальных обязательств в бюджет.

Сроки сдачи

Проинформировать местное подразделение ФНС и получателя средств о сумме начисленного годового дохода и перечисленного в бюджет подоходного налога нужно до 1 марта года, следующего на отчетным, статьи 226 и 230 НК.

Штрафы

Несвоевременная сдача ежегодной 2-НДФЛ или ошибки при ее составлении будут наказываться финансово:

- по ст. 126 НК – по 200 рублей за каждую неподанную справку;

- по ст 15.6 КоАП – до 500 рублей на должностных лиц или ИП;

- по ст. 126.1 НК – по 500 рублей за каждую бумагу, содержащую ошибку, если ее не успел исправить сам налоговый агент.

Когда не надо сдавать

Подавать данные в ИФНС нет необходимости, если выплаты:

- производились в адрес ИП;

- не входят в перечень поступлений, облагаемых НДФЛ;

- являются дивидендами для акционеров (участникам публично или непубличного АО);

- произведены в рамках исполнения договора поручения либо комиссии;

- носят характер материальной помощи или подарка, стоимостью не более 4000 рублей в год.

Наиболее распространенным кодом полученных доходов в справке 2-НДФЛ является 2000 (вознаграждение за исполнение трудовых обязанностей). Однако для каждого вида начисления и вычета предусматривается свое кодовое значение. Полный перечень видов поступлений и вычетов, а также таблица кодов с расшифровкой их значения приведен в Приказе ФНС № ММВ-7-11/387@.

Коды вычетов

alt: Коды вычетов для справки 2-НДФЛ 2020 год

Скачать Коды вычетов для справки 2-НДФЛ

- выплаченные доходы не облагаются подоходным – данные в ИФНС не подаются;

- фискальному агенту не удалось удержать НДФЛ при выплате (например, если она производилась в натуральном виде) – отчетность подается до 1 марта.

Штрафные санкции

Так как форму 2-НДФЛ обязаны сдавать в ИФНС все организации в конце каждого отчетного периода, за который принят календарный год, соблюдать такой порядок необходимо. Закон регламентирует сроки подачи:

- стандартная справка — этот документ должен предоставляться не позже, чем 1 апреля следующего за отчетным года. Такой срок позволяет правильно подсчитать все суммы и сформировать всю документацию максимально комфортно;

- справка о невыплаченных налогах — такой документ предоставляется в случае, когда организация выплатила доходы, но не удержала с них процент. Подать такое заявление необходимо не позже, чем 1 марта следующего календарного года.

Если же справка не была сдана до этих периодов, то на них могут быть наложены штрафы. Налоговая инспекция четко регламентирует, какие штрафы будут вменяться нарушителю.

Также штрафные санкции положены за сдачу справки с неправдивой информацией. Эти нормы действуют с 2016 года, и предусматривают взыскание в размере 500 рублей за каждую из неверных справок, такой размер определяется налоговым законодательством России. Штраф может быть выписан, даже если суммы доходов указаны верно, но ошибка закралась, к примеру, в личные данные сотрудника или компании. Штраф положен даже за ошибку в номере телефона, если ее выявит проверка. В связи с этим также нельзя использовать всевозможные сокращения, нерелевантные сведения и другие данные, искажающие действительность.

К тому же, согласно письмам ФНС, денежные санкции положены и за ошибку в ИНН физического лица, если справка подана с такой неточностью. Такие данные указаны, к примеру, в письме ФНС, датированном 16.02.2016. Предприятие, которое подает документацию, также может обнаружить неточности в ней и сообщить в ИФНС об ошибке, подав уточнение 2-НДФЛ. Если это будет сделано до того, как неправдивые данные обнаружатся инспекторами, штрафа получится избежать.

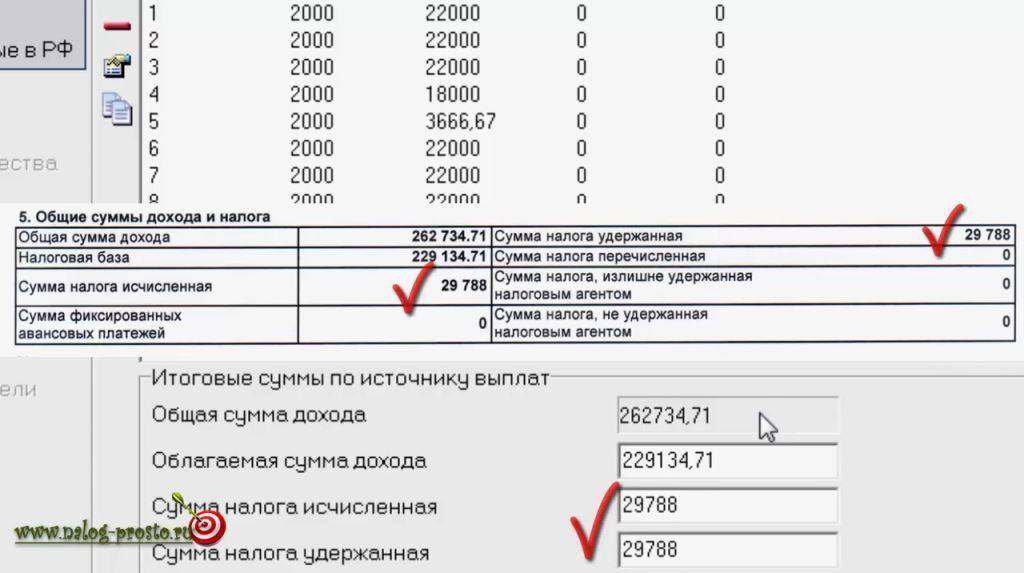

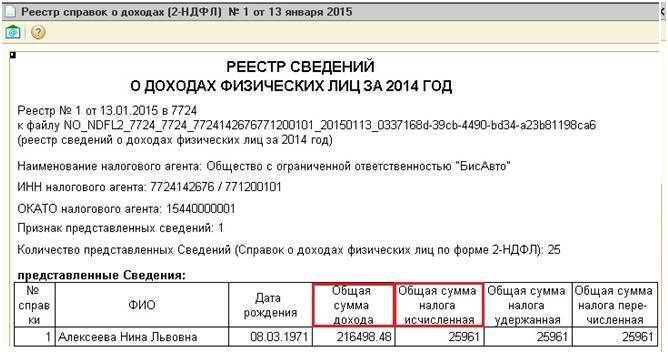

В целом, перечисленная сумма налога — это показатель, который демонстрирует, сколько средств в виде налога было отчислено в бюджет. Ее необходимо указывать наравне с другими видами налога, и, в случае ошибки. Также, в справке 2-НДФЛ сумма налога удержанная и перечисленная должны совпадать, если такого не будет, то у налоговых инспекторов могут возникнуть некоторые вопросы к деятельности.

Как заполнить справку: инструкция

Порядок заполнения бланка 2-НДФЛ утвержден в Приложении 2 к Приказу ФНС ММВ-7-11/566@. При составлении экземпляра для сотрудников (из Приложения 5) можно руководствоваться теми же правилами.

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

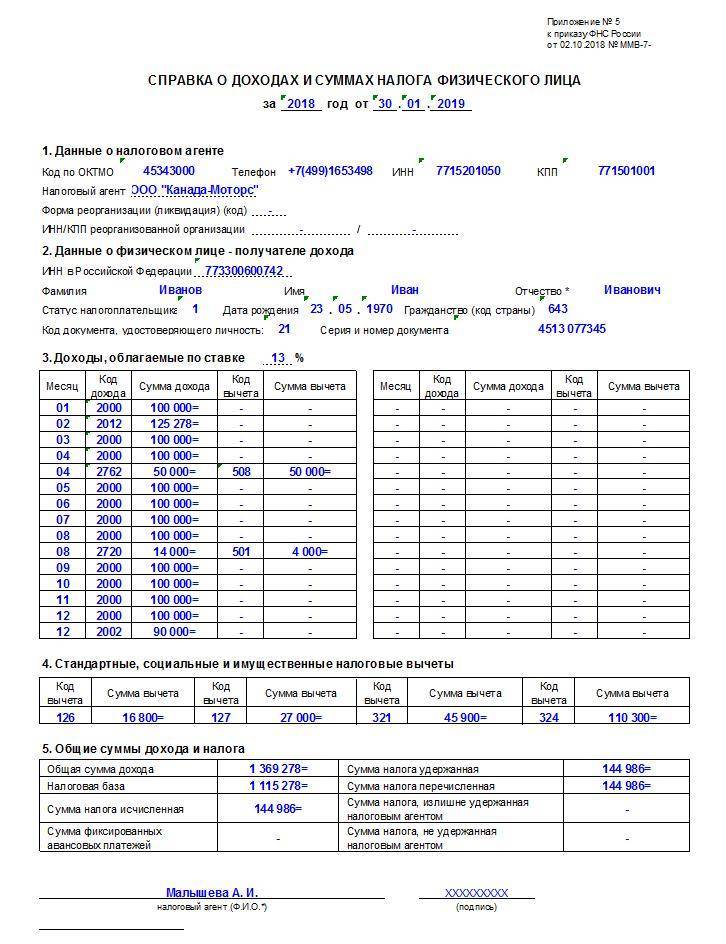

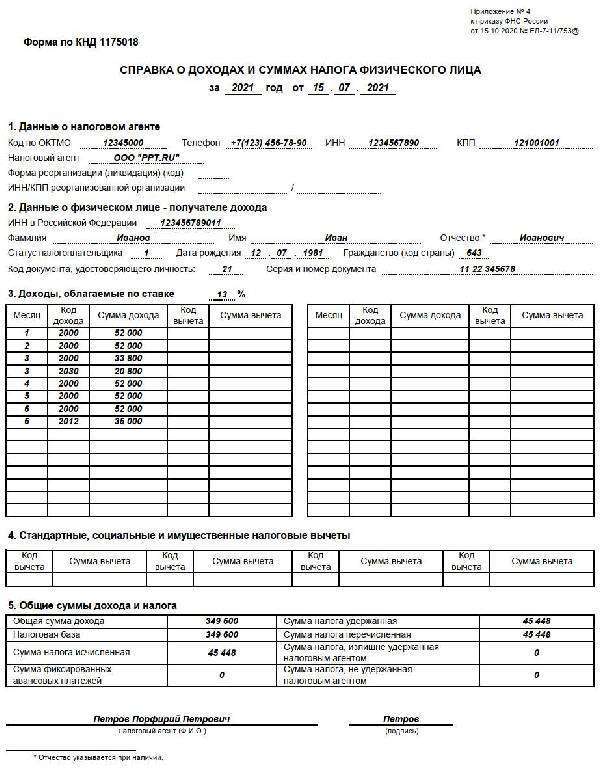

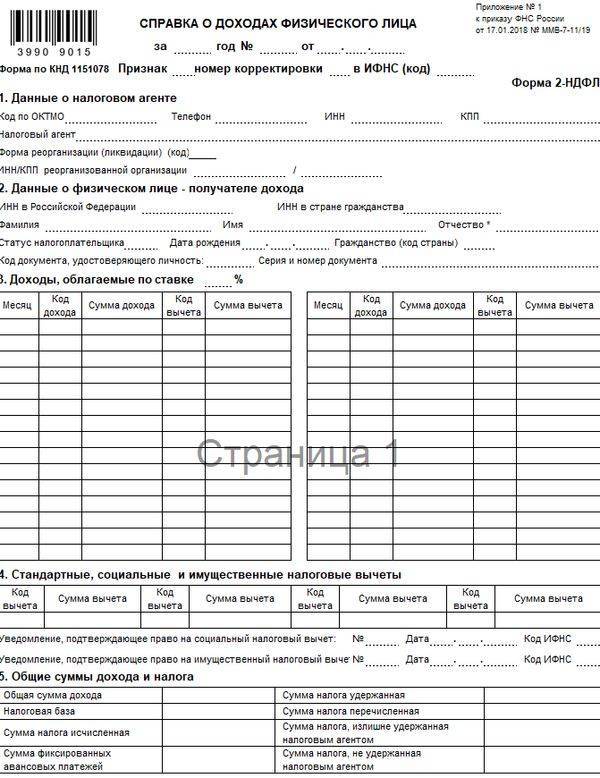

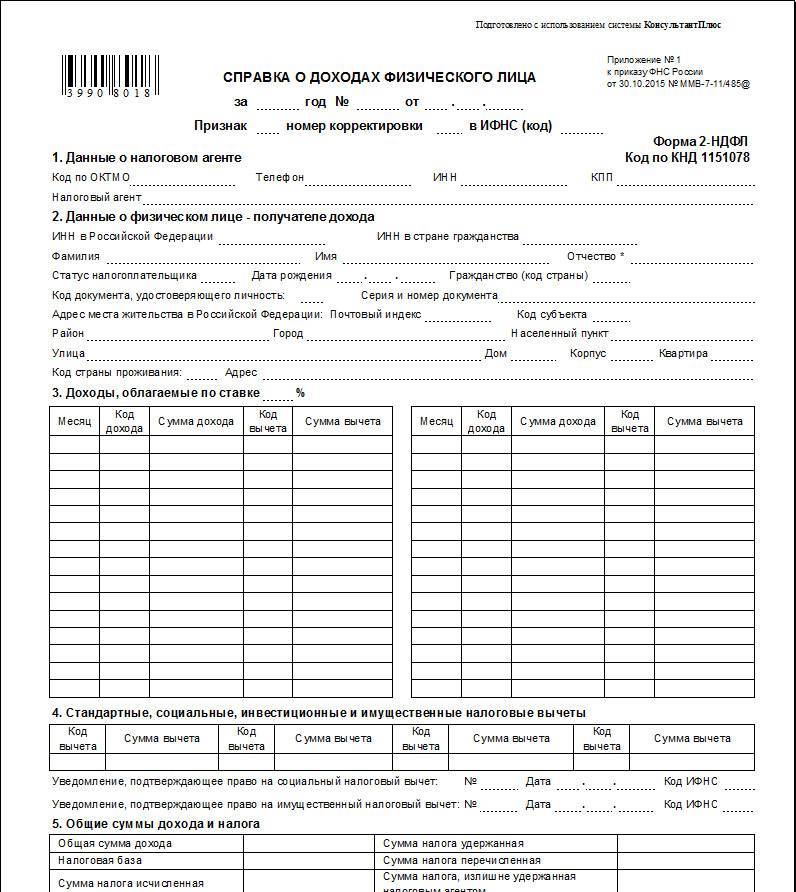

Заполнение общей части бланка.

| Поле | Правила заполнения |

|---|---|

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

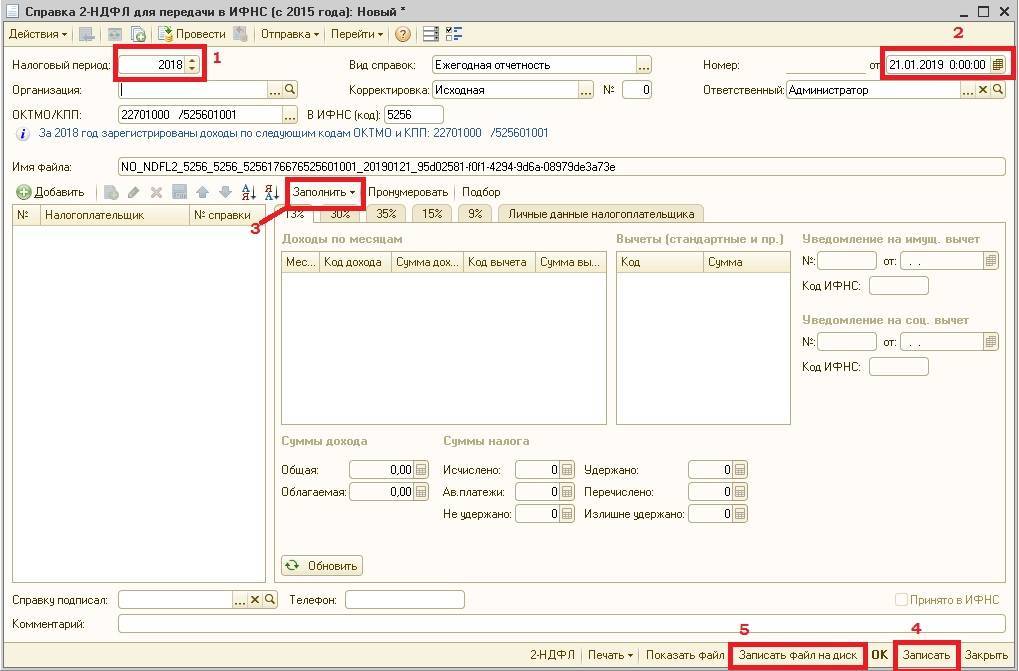

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2020 году организация должна отчитаться за 2019 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

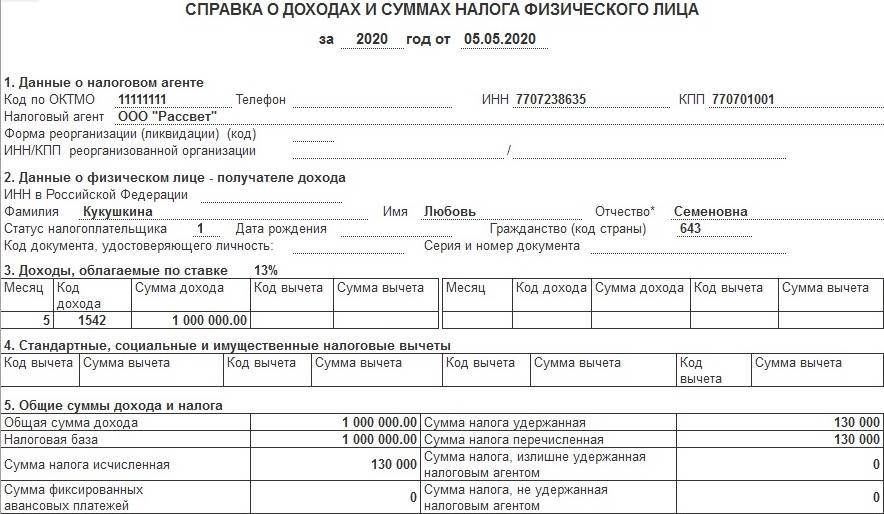

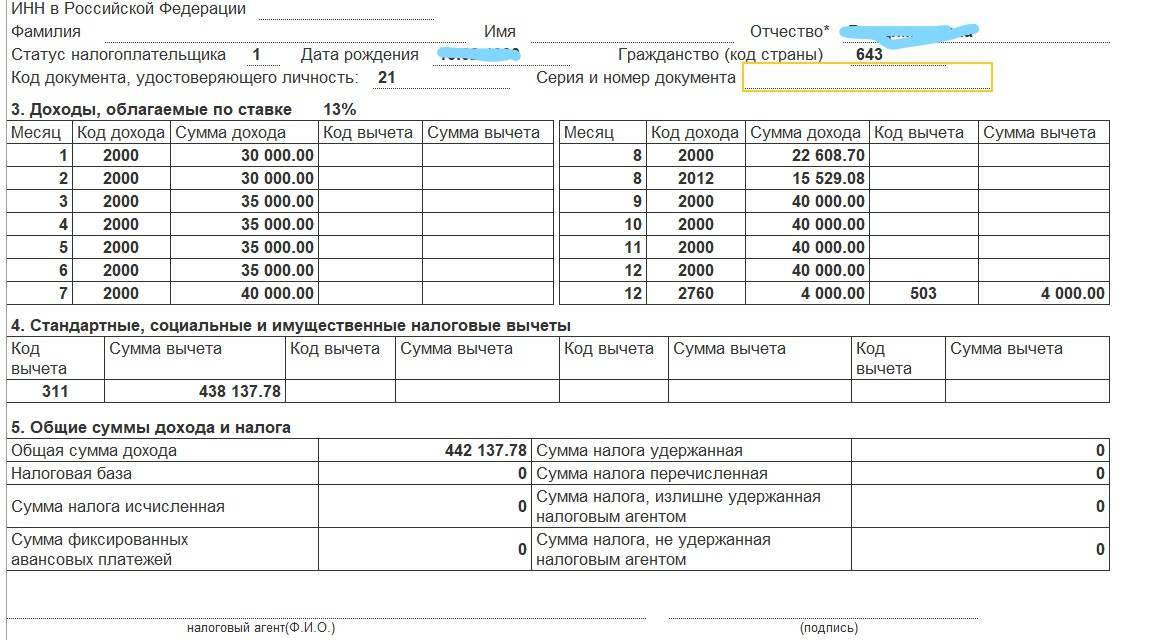

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

|---|---|

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору |

| Код документа для установления личности | В соответствии с |

| Серия и номер | Знак «№» не проставляется |

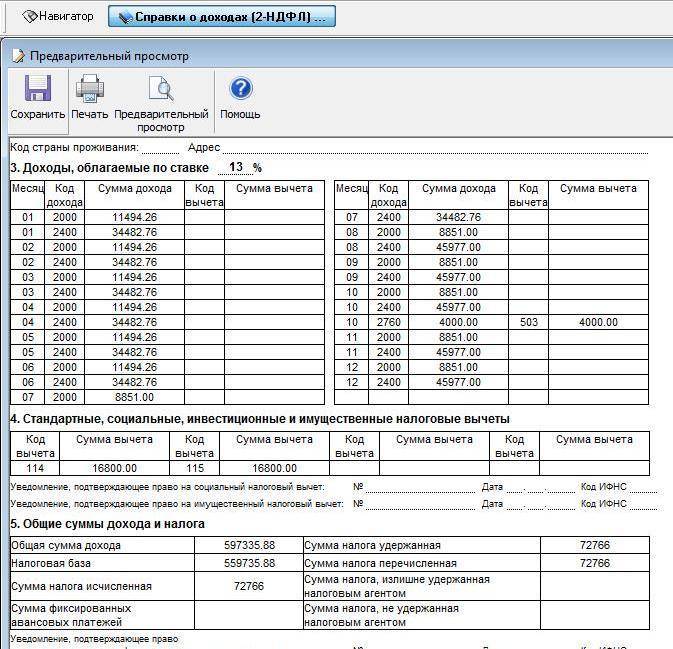

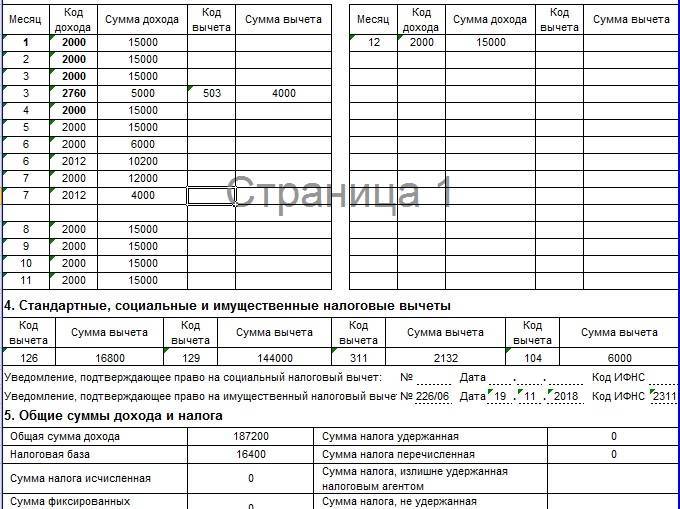

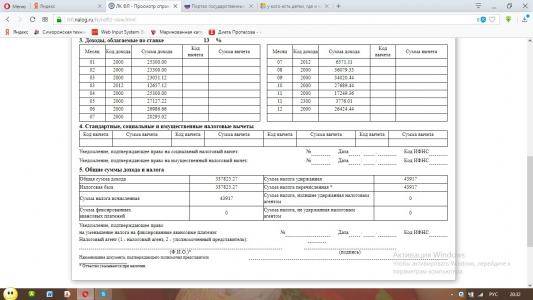

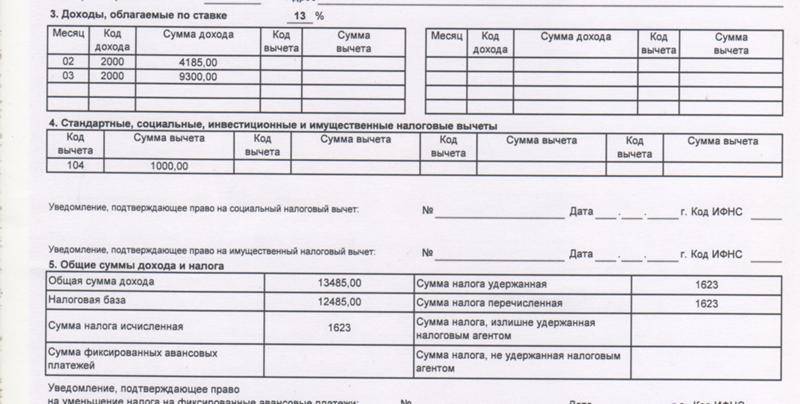

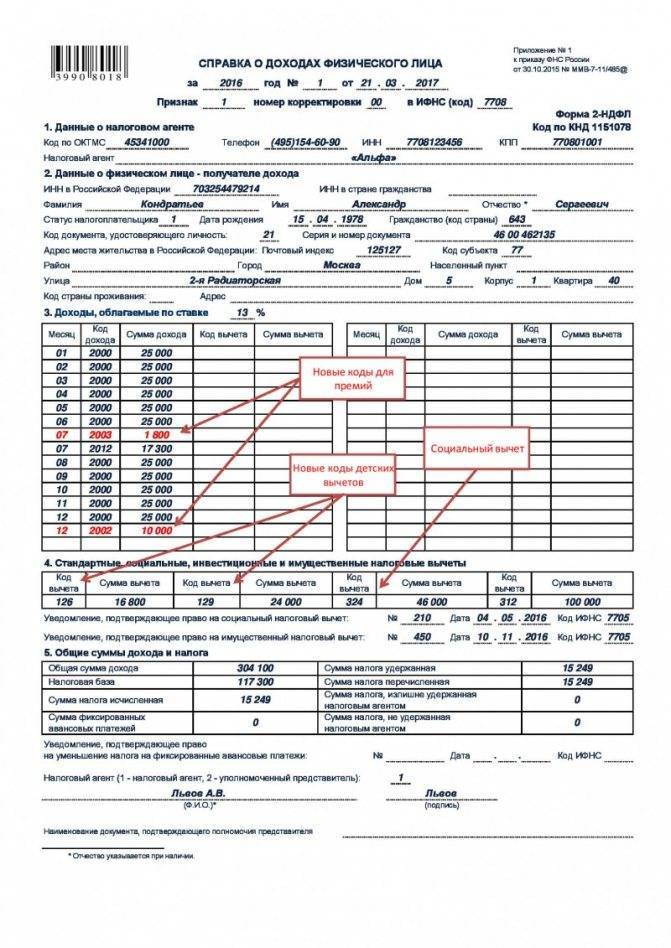

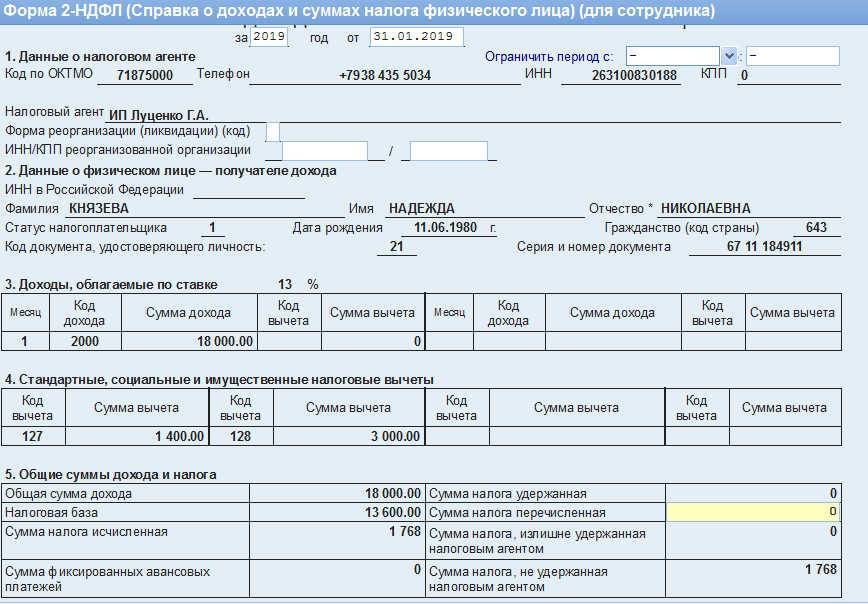

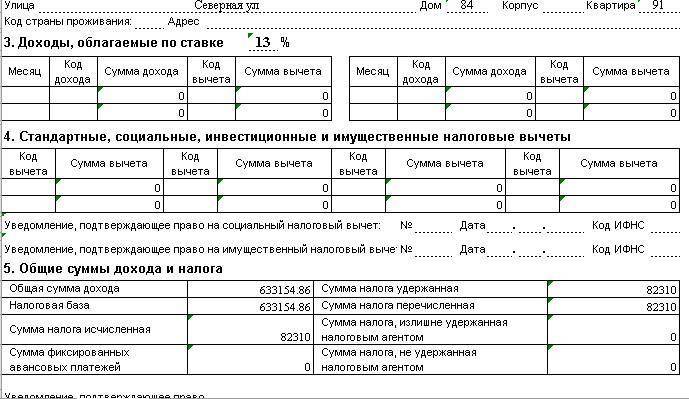

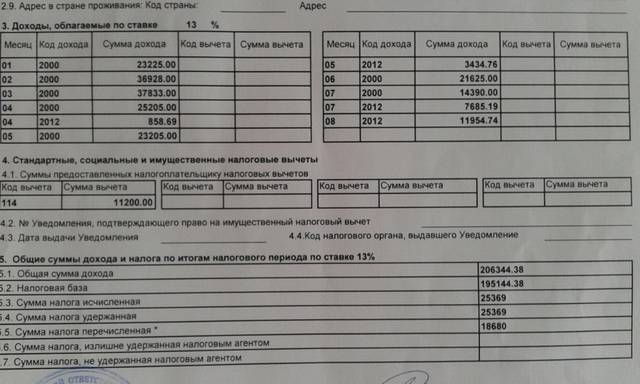

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

|---|---|

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

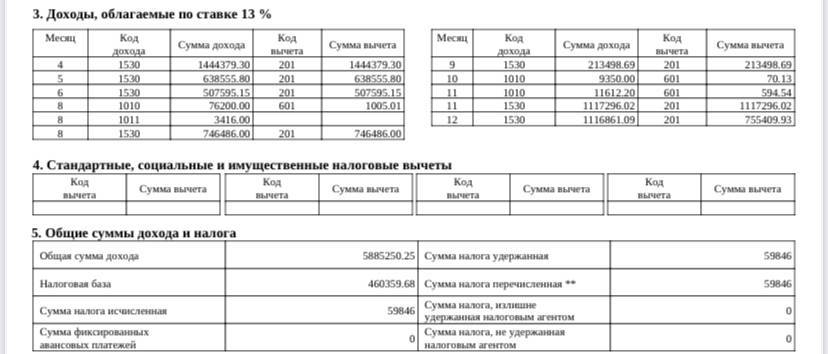

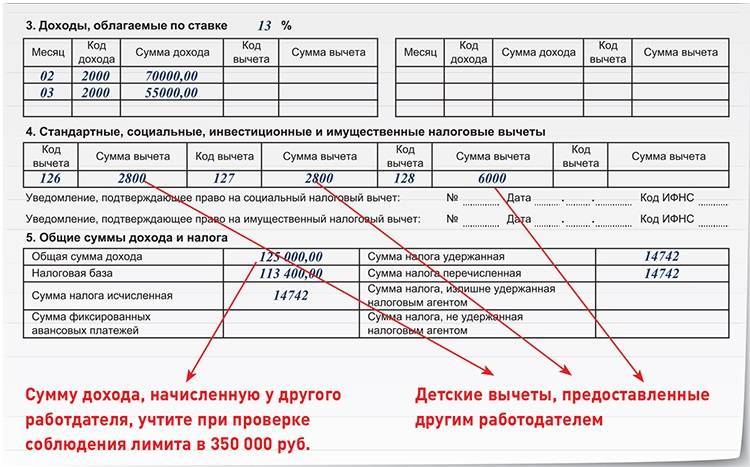

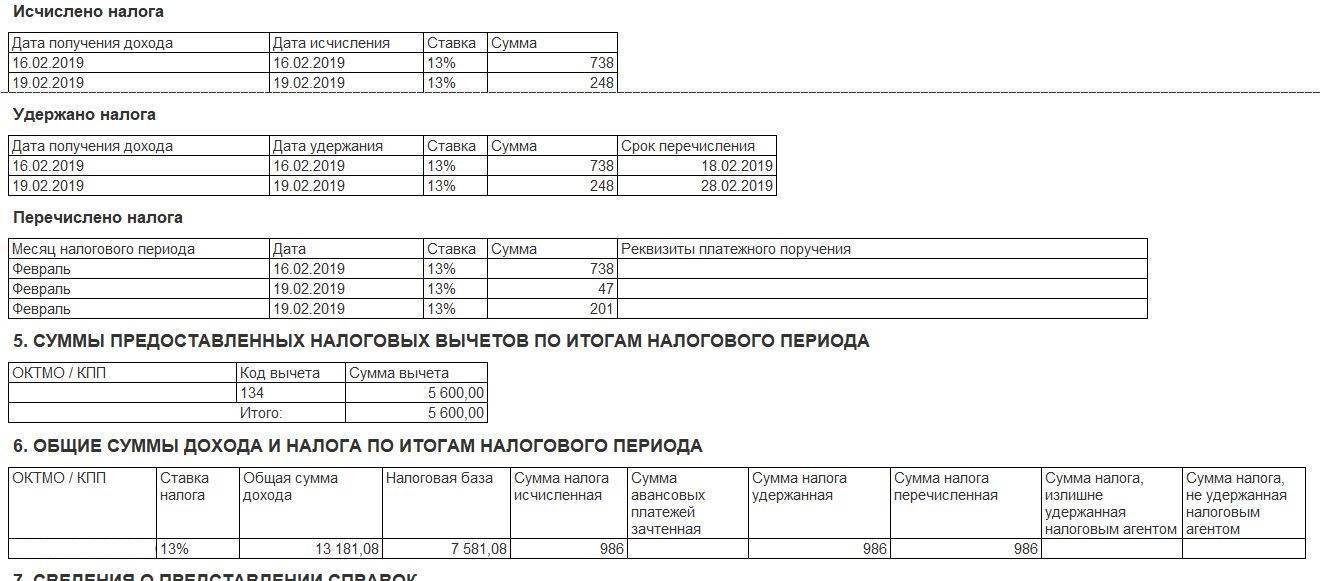

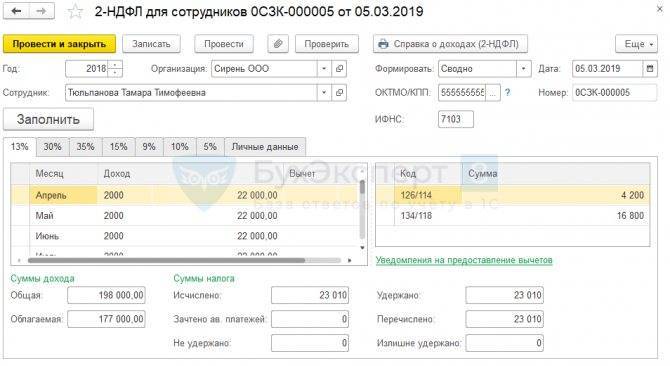

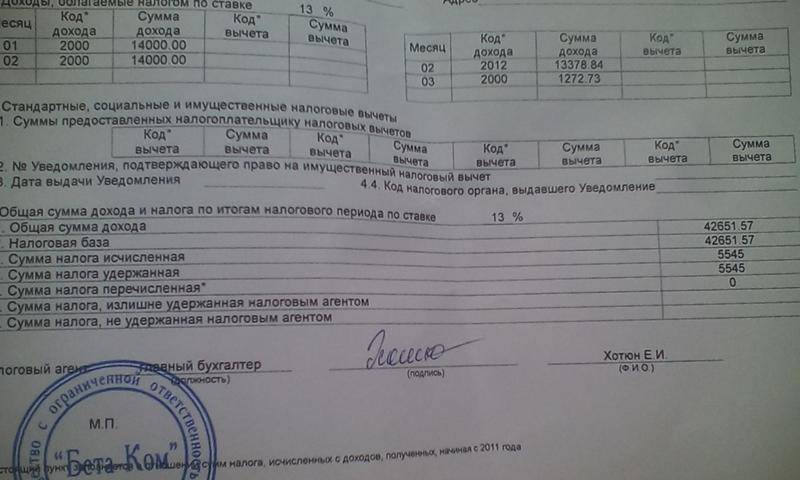

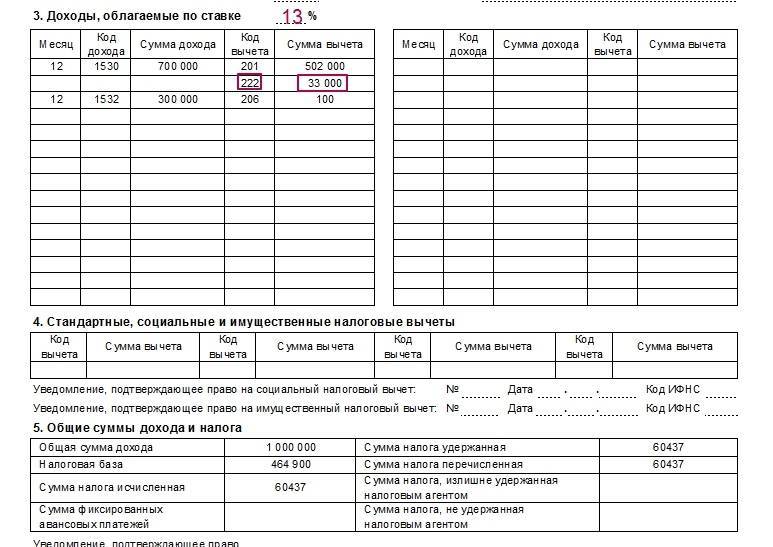

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

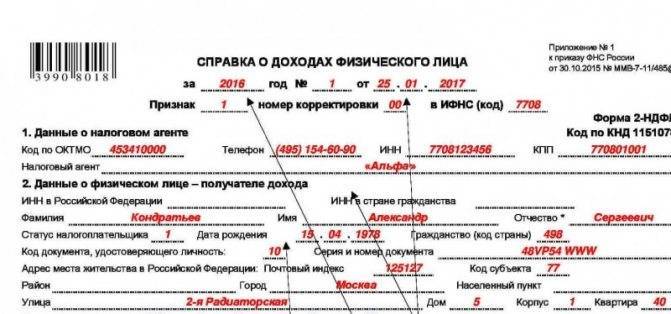

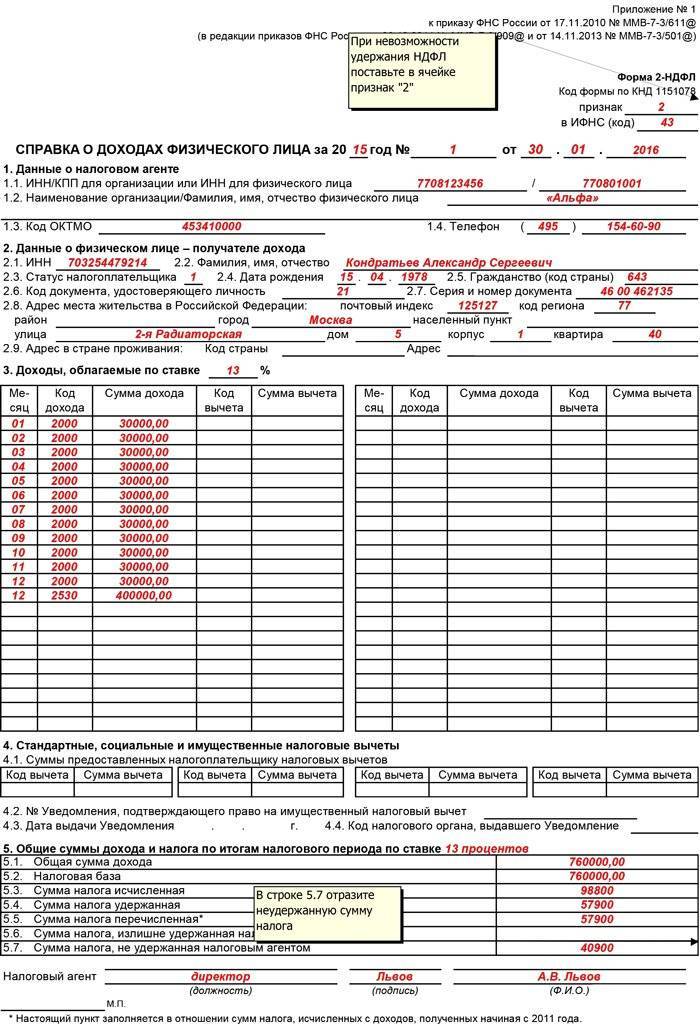

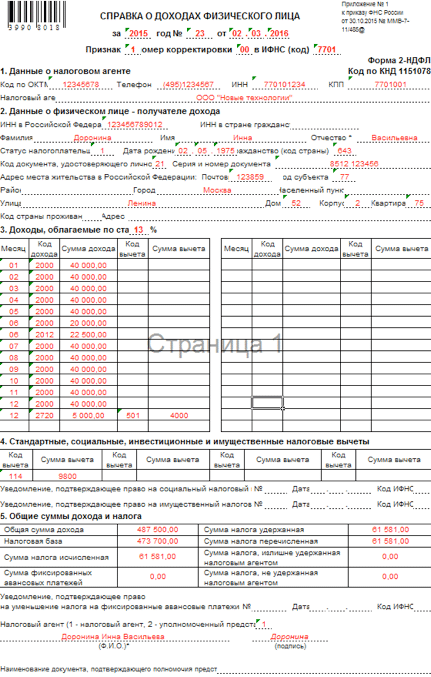

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 – если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

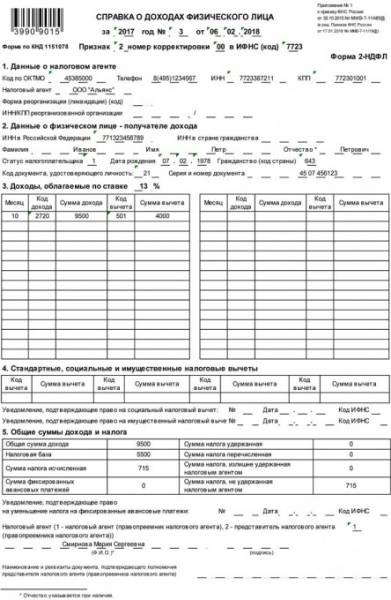

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

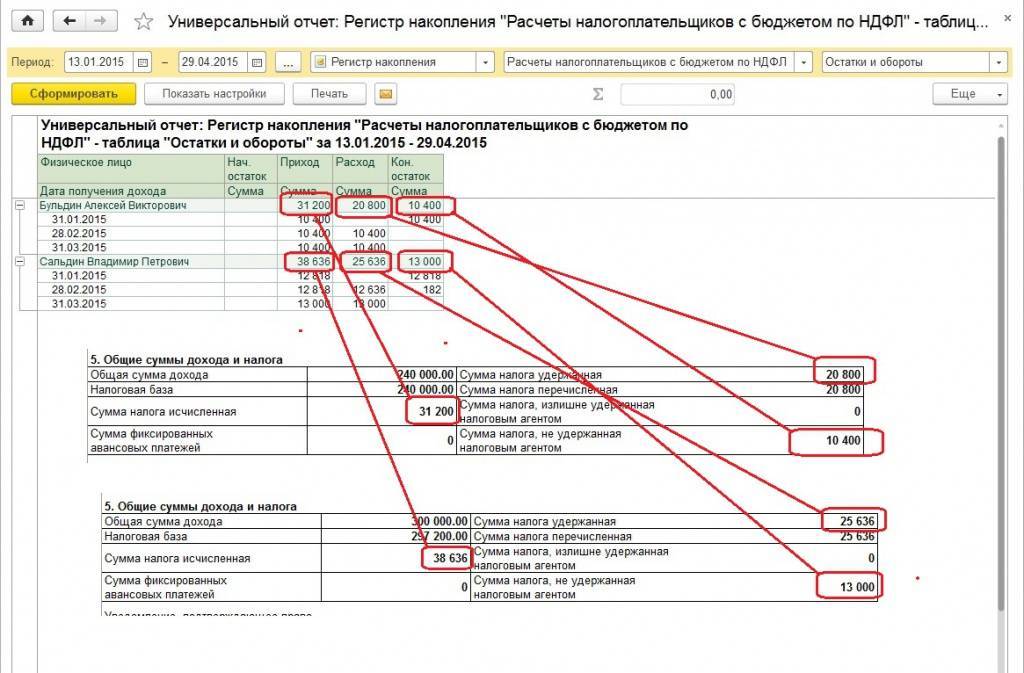

Переплата и недоплата

Если налицо переплата налоговых сумм, в первую очередь необходимо выяснить причину. Когда она не связана с чрезмерным удержанием налога от зарплаты сотрудника, что бывает в результате ошибок, то переплаченные средства возможно вернуть, для этого придется обратиться в налоговую с соответствующей просьбой.

В случае когда переплата налога привела к слишком большим отчислениям из зарплаты, в справке это нужно отметить, а также вернуть лишнее сотруднику. В случае возврата распределять излишне удержанные средства необходимо с учетом конкретных сумм. Если же сбор был недоплачен, также следует выяснить причину. Когда недоплата не имеет связи с невозможностью удержать налог предприятием, то его необходимо выплатить до того, как справка будет подана.

Так, организация вначале покрывает недоплаченные средства, после чего формирует документацию, в которой распределяет суммы по работникам и передает справки. В них сумма начисленного налога, должна равняться удержанной и перечисленной суммам.

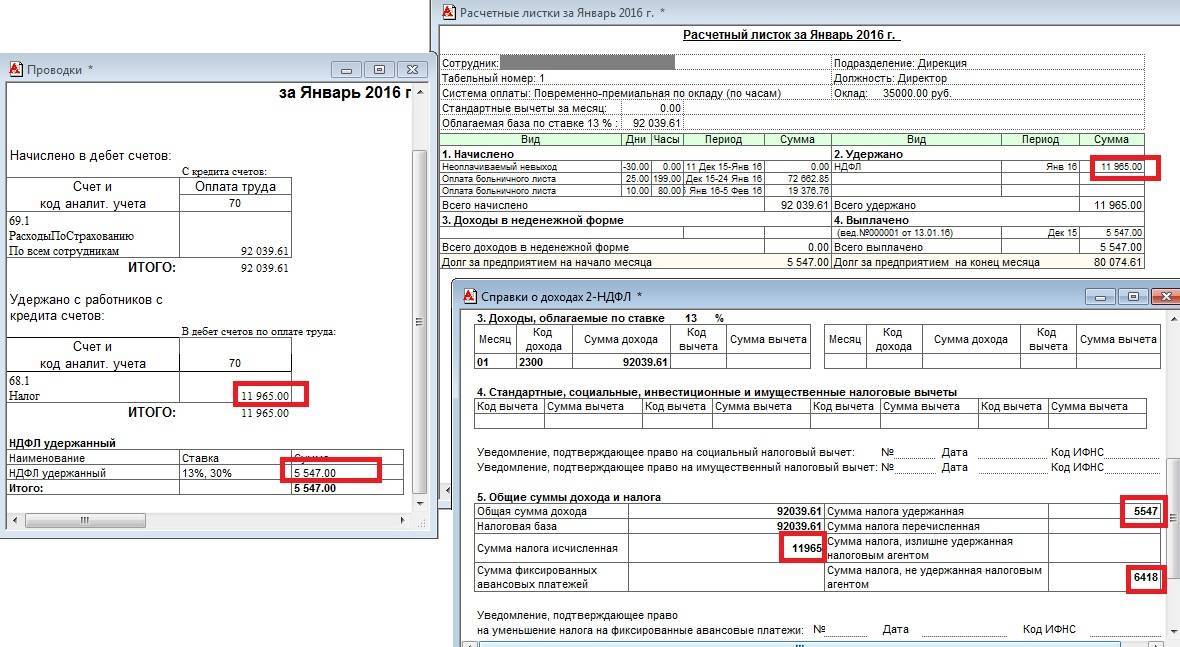

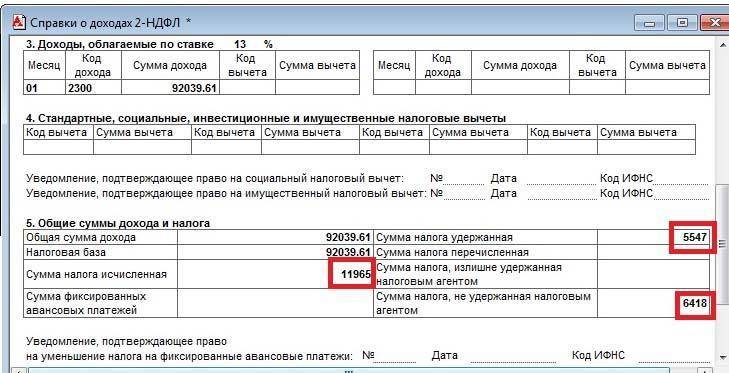

Если же недоплата налога вызвана именно отсутствием у агента возможности получить и вычесть налог, то в справке должно быть написано, что удержанная сумма равняется перечисленной, но не совпадает с начисленной. В таком случае заполняется графа “Признак документа”, в которой ставится цифра 2 и вносятся данные в строку для суммы налога, которая не была удержана.

Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

Чтобы организации не нести материальные потери из-за штрафов, следует грамотно организовать учетный процесс по всем физлицам, которым в течение отчетного года выплачиваются доходы.

Важно также ориентироваться в ситуациях, когда налог действительно невозможно удержать. К примеру, физлицу выдан подарок, а денежных выплат ему не производили

Если все возможностиу налогового агента имелись, но удержание и перечисление налога не произошли из-за плохо организованного учетного процесса или недостаточной исполнительской дисциплины бухгалтерии, избежать штрафа не получится.

Не забывайте и о том, что подача справки 2-НДФЛ с признаком 2 требует от работодателя выполнения еще одной обязанности: нужно сообщить о невозможности удержания налога не только в налоговый орган, но и самому физлицу — получателю дохода (п. 5 ст. 226 НК РФ).

***

Признак 1 проставьте в тех справках 2-НДФЛ, которые содержат сведения о выплаченных физлицам доходах и перечисленном в бюджет налоге. Если же налог с выданных сумм удержать не удалось, справку 2-НДФЛ нужно представить с признаком 2.

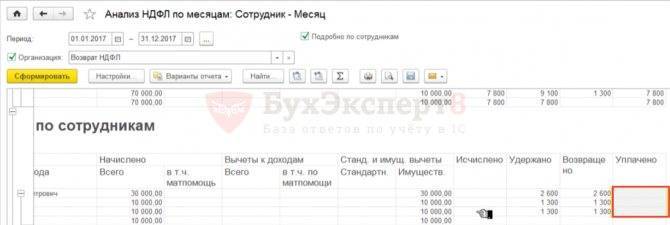

Исчисленный и удержанный налог на доходы

Чтобы разобраться, в чем различия между двумя суммами НДФЛ, рассмотрим каждое понятие по отдельности.

Исчисленный НДФЛ. Во исполнение обязанностей налогового агента работодатель, прежде чем выплатить сотруднику заработную плату, обязан произвести расчет налога на доходы с этой суммы. Налог рассчитывается с учетом вычетов и впоследствии перечисляется в государственный бюджет.

Удержанный НДФЛ. Исчислив налог, работодатель производит еще одну операцию – удерживает рассчитанную сумму из заработной платы сотрудника.

Исчисляют налог, согласно законодательству, в момент начисления заработной платы и приравненных к ней сумм, а удержанный налог представляет собой величину, остающуюся у работодателя с целью последующей передачи ее в бюджет. Удержать налог ранее даты фактического получения дохода физлицом невозможно.

Показатели связаны между собой: налог нужно сначала исчислить, затем удержать, после чего следует его перечисление.

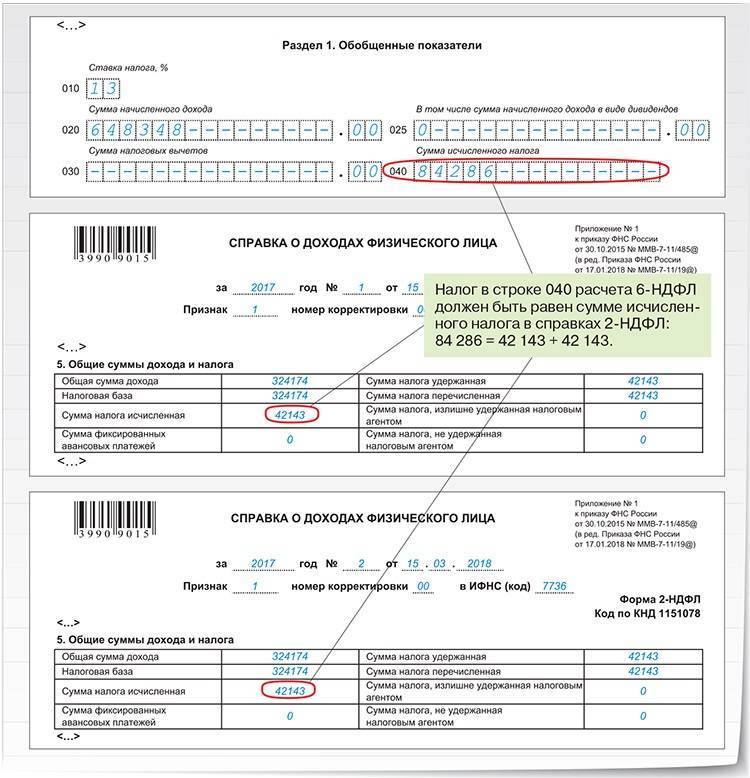

Действующее законодательство предусматривает исчисление налога не позднее последней даты месяца начисления дохода. Если исчисленный налог был удержан в один и тот же период, то показатели на конец этого периода совпадут. Однако так бывает далеко не всегда. Исчисленный и удержанный подоходный налоги отдельными строками отражаются в формах налоговой отчетности, данные которых подлежат сверке:

- 2-НДФЛ;

- 6-НДФЛ.

Разница между двумя значениями может возникать при отражении их в указанных формах по правилам налогового законодательства. Например: показатели по исчисленному и удержанному НДФЛ (стр. 040 и 070 ф. 6-НДФЛ) не равны между собой, если заработная плата, начисленная в отчетном квартале, выдавалась в следующем месяце, приходящемся на новый квартал. В квартальном отчете по строке удержания будет нулевое значение либо значение, меньшее исчисленного (разъяснения из письма налоговой службы №БС-4-11/8609 от 16/05/16 г.).

Обратите внимание, что контрольные соотношения для шестой формы не содержат обязательного равенства для строк 040 и 070 (письмо налоговой службы №БС-4-11/3852 от 10/03/16 г.). Кстати говоря! Перечисленный НДФЛ – это сумма, которая фактически была перечислена в госбюджет по итогам месяца

Кстати говоря! Перечисленный НДФЛ – это сумма, которая фактически была перечислена в госбюджет по итогам месяца.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и заполняйте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно. Познакомиться с сервисом

Справка 2-НДФЛ: изменения 2021 года

Приказ № ММВ-7-11/566@ был утвержден в 2018 году и начал применяться с 1 января 2019 года. Изменений в него в течение 2019 года ФНС не вносила, однако сделала разъяснение для тех налоговых агентов, которые в 2021 году будут подавать отчетность 2-НДФЛ и 6-НДФЛ в отношении ликвидированных обособленных подразделений.

Основные моменты, которые изменились в сравнении с отмененными нормативами 2015 года:

- форма бланка и состав разделов – вместо 5 разделов в документе оставили всего 3, а помесячная расшифровка зарплаты приводится в отдельном приложении;

- сроки предоставления – с 2020 года период подачи отчетности работодателю сократили, налоговики должны получить сведения за год до 1 марта следующего, ст. 230 НК;

- «бумажные» справки в 2021 году могут подавать только те работодатели, которые заполнили данные не более чем на 10 человек (имеется в виду не среднесписочное, а общее количество работников – уволенных и принятых должно быть не более 10 человек за год).

Общая информация

Форма 2-НДФЛ присутствует практически в каждом перечне документов, который прилагается к заявлениям на предоставление налогового вычета, на получение кредита, для подтверждения права на соцльготу и прочее. Для человека далекого от работы с бумагами бывает не сразу понятно, что требуют от него чиновники. Расшифровка аббревиатуры упрощает понимание:

- НДФЛ (налог с доходов физических лиц) – показывает, что документ имеет отношение к размеру заработка работников и суммам удержанного подоходного налога;

- цифра 2 – указывает порядковый номер формы в альбоме фискальной отчетности (к примеру, по состоянию на 2021 год актуальными остались отчеты 3-НДФЛ, 4-НДФЛ и 6-НДФЛ).

Порядок составления и предоставления данных о денежных поступлениях у граждан утвержден Приказом ФНС № ММВ-7-11/566@. С 2019 года в нем разделили такие понятия как 2-НДФЛ и справку о доходах:

приложение 5 – определяет форму, которая выдается по требованию самого наемного работника (например, для получения вычета, пособия по безработице или другой выплаты).

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

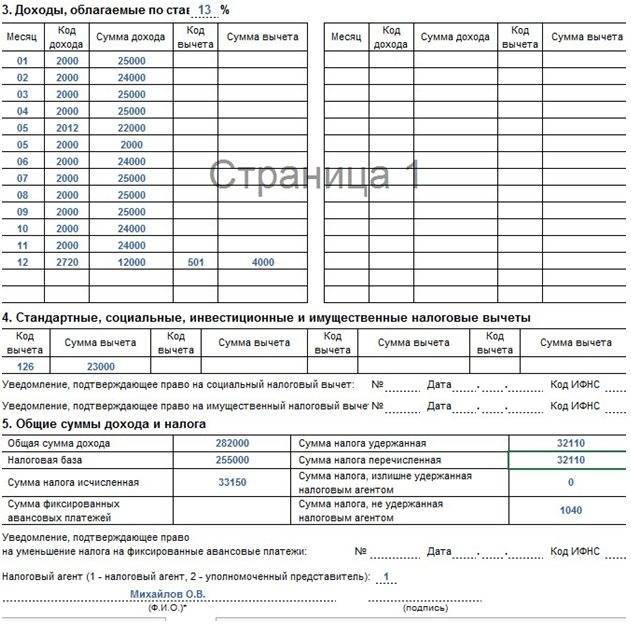

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть

— укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2021 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

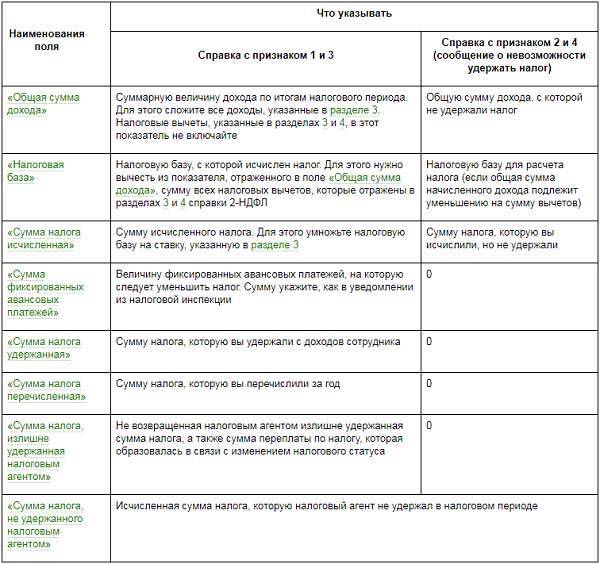

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Если НДФЛ удержать невозможно

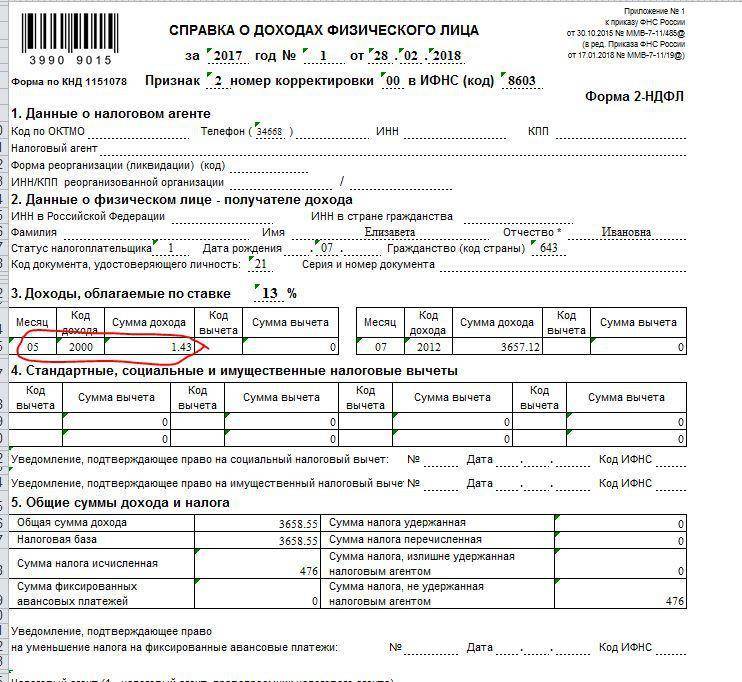

При ситуации, когда налог не удерживают, так как субъект хозяйствования не имеет возможности его удержания при отсутствии налоговой базы. Это бывает при получении выплат в натуральном выражении.

Пример. Рассмотрим розыгрыш продуктовых наборов среди покупателей в торговом центре. Победитель получит только продукты, никакие денежные вознаграждения ему не начисляют, соответственно, нет возможности удержать подоходный налог с этой прибыли.

В таком случае по статье 226 п. 5 налоговый агент подает бланк 2 НДФЛ в ИМНС о невозможности удержать налог за предыдущий год в срок до 1 марта следующего года. Например, за 2021 год подают сведения не позднее 1.03.2020. Кроме того, одновременно уведомляют победителя о наличии неудержанного подоходного налога.

Виды подотчетных удержаний

Существует три вида налогов, указываемых в 2-НДФЛ:

- Исчисленный — при планировании выплат сотрудникам предприятие самостоятельно вычисляет размер налога, впоследствии отчисляемого в бюджет. К слову, именно отчисляемая величина и называется перечисленным налогом. Исчисленный налог равняется сумме доходов, из которой убирается размер вычетов, результат чего множится на размер НДФЛ, который по стандарту имеет показатель в 13%.

- Удержанный — заранее исчисленную сумму предприятие удерживает из зарплаты или иных доходов человека. То есть удержанный налог отображается в виде суммы, которая затем уходит в бюджет, а сотрудник получает заработную плату с уже вычтенной суммой.

- Перечисленный — представляет собой налог, который был перечислен налоговым агентом в качестве пополнения бюджета.

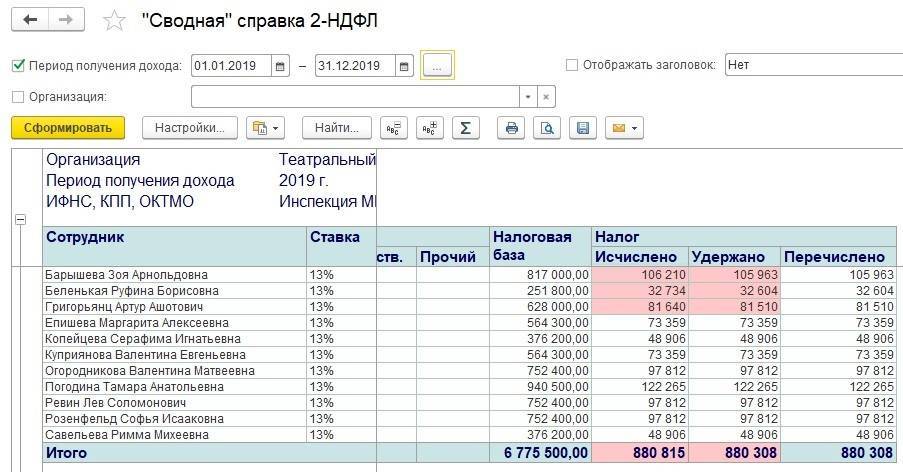

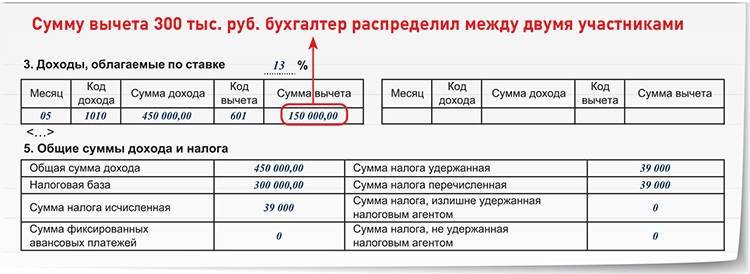

Чаще всего сложности возникают при заполнении графы “Сумма перечисленного налога”. Ведь компания на протяжении года выплачивает цельную сумму налога со всего штата. В отличие от остальной документации, в справке 2-НДФЛ распределить налог необходимо отдельно по каждому сотруднику. Если было оплачено столько, сколько нужно, то никаких трудностей не предвидится. Тогда размер исчисленного налога будет равен двум другим суммам. И это позволит эффективно разграничить налоги с каждого из сотрудников.

Порой показатели отчислений могут не сходиться, и важно понять, почему в справке 2-НДФЛ не отражается сумма налога перечисленная. Для этого есть разные причины

Самая распространенная заключается в ситуации, когда сотрудник увольняется, а пересчет налога не позволяет удержать его. И при запоздалом перечислении средств в бюджет получается определенная недоплата.