Как открыть? ↑

Схема открытия субординированного вклада не предполагает наличия каких-либо сложностей. Вкладчику необходимо представить в банк запрашиваемый объём необходимых документов, который не слишком велик.

Впоследствии вкладчик имеет право получения разрешения на жительство в стране, где он открыл вклад.

Для этого необходимо собрать ещё некоторые документы, к каковым относятся:

- паспорт;

- полис медицинского страхования;

- документ из медицинского заведения.

Хотите узнать больше об одном из самых выгодных вкладов в Сберегательном Банке России? Тогда мы предлагаем вашему вниманию статью — инвестиционный вклад в Сбербанке. Если же вы ищите информацию о срочных депозитах для юридических лиц, то мы рекомендуем ознакомиться с материалом статьи.

Что такое субординированный займ

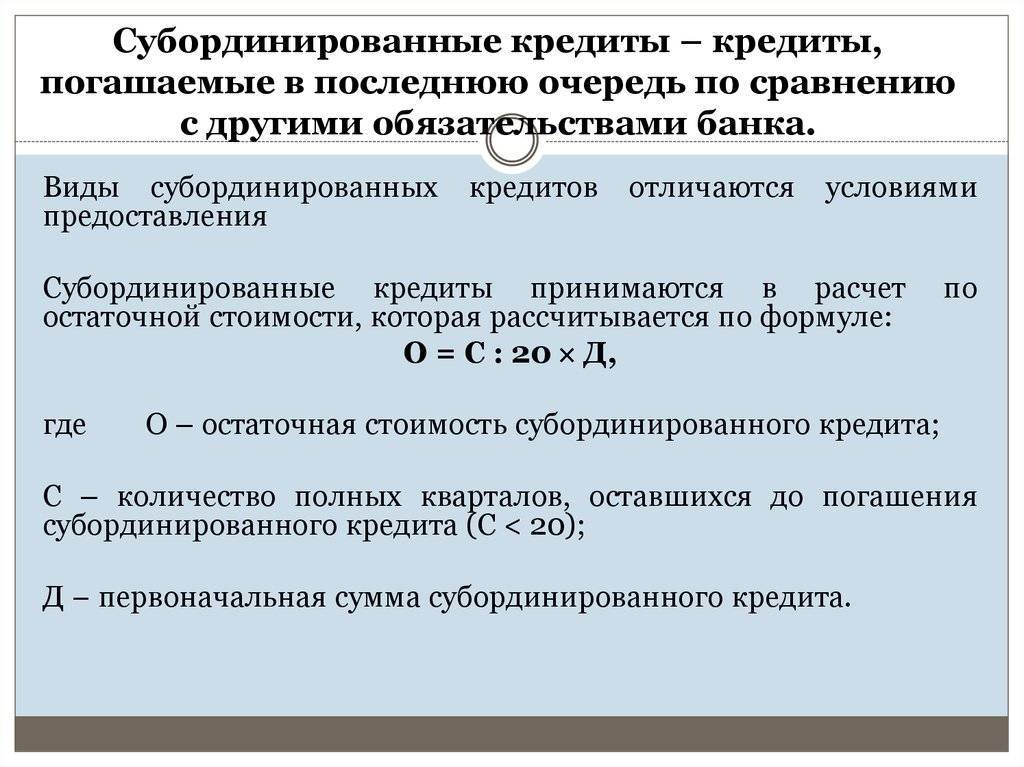

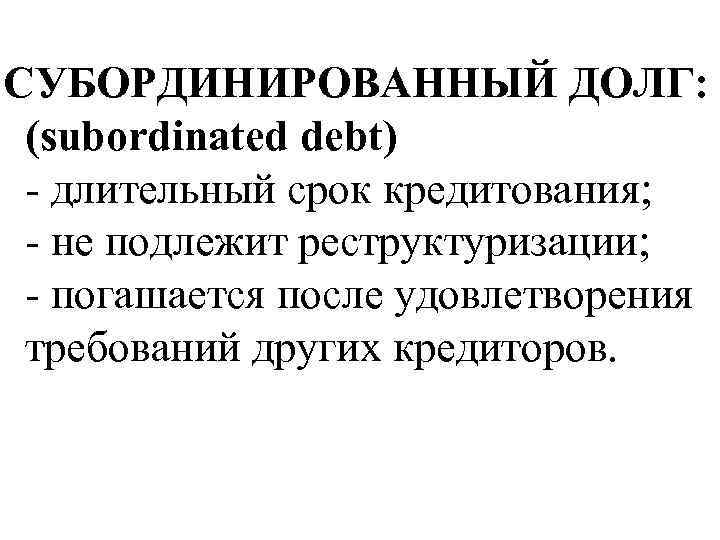

В финансовом словаре субординированным займом называют кредит, выплата по которому осуществляется сразу после завершения расчетов с основными кредиторами в случае банкротства или ликвидации юридического лица, но перед долгами акционерам и владельцам.

В первую очередь этот вид займа интересен компаниям, частным предпринимателям и предприятиям, которые ищут дополнительные источники финансирования и испытывают определенные проблемы с банковским кредитованием. Ведь деньги бизнесу нужны всегда, так как это — залог его постоянного развития, увеличения объемов производства, начала новых видов деятельности.

Cубординированный кредит возвращается в последнюю очередь, что приводит к снижению вероятности того, что компания сохранит деньги и имущество после расчетов с кредитами и займами первой очереди.

Интересен этот продукт акционерам и учредителям юридических лиц в следующих случаях:

- недоступно банковское кредитование (малый срок деятельности);

- существуют проблемы с кредитным оформлением (испорченная кредитная история);

- невозможно осуществить эмиссию ценных бумаг (отсутствие спроса или небольшие размеры предприятия).

Учитывая, что для ведения бизнеса необходим оборотный капитал, а его может на первых порах не хватать,учредители юридических лиц начинают искать инвесторов, которые захотят вложить деньги в их проект. Также используют эту схему финансирования своих предприятий их реальные владельцы, которые не желают показывать свое участие в капитале юридических лиц.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Как избежать субординации

Под субординацию легко попасть, а выбраться из нее практически невозможно, поскольку субординируется само требование, а не кредитор.

Даже если КДЛ уступит независимому кредитору свое право требования к должнику, которое уже было субординировано или только подлежит субординации, то от этого ничего не изменится.

Нельзя передать больше прав, чем имеешь. Уступка требования не может поменять очередность его удовлетворения (п.7 Обзора). Независимый кредитор получит “порочное” требование с пониженной очередностью удовлетворения.

Поэтому цессионариям надо очень чщательно изучать последствия цессии.

В Обзоре указывается лишь на две возможности для КДЛ избежать субординации в результате предоставления должнику компенсационного финансирования в период имущественного кризиса — это либо договориться с мажоритарным кредитором, либо владеть акциями (долей в уставном капитале) должника исключительно в качестве обеспечения возврата финансирования, а не для распределении прибыли должника.

1. Соглашение с мажоритарным кредитором

В п.10 Обзора сказано: “Если предоставление займа лицом, контролирующим должника, в условиях кризиса последнего было обусловлено наличием соглашения займодавца с не связанным с должником мажоритарным кредитором, очередность удовлетворения требования контролирующего лица не понижается при условии, что данным соглашением не были нарушены права и законные интересы миноритарных кредиторов, не участвовавших в этом соглашении”.

Имеется ввиду ситуация, когда КДЛ приходит к мажоритарному кредитору, открыто говорит о наступлении у должника имущественного кризиса и предлагает согласовать план по преодолению этого кризиса, по которому КДЛ предоставляет должнику компенсационное финансирование.

Если мажоритарный кредитор одобрит такое компенсационное финансирование, то даже в случае провала плана спасения должника и наступления банкротства, требование такого КДЛ не будет понижено в очередности.

Главное, чтобы вследствие реализации такого плана положение не участвовавших в соглашении миноритарных кредиторов не ухудшилось по сравнению с тем, как если бы финансирование не предоставлялось, а имущество должника немедленно реализовывалось бы в ликвидационной процедуре.

2. Обеспечительный характер владения акциями (долями)

В п.11 Обзора сказано: “Наличие у кредитора, предоставившего должнику финансирование, права контролировать деятельность последнего для обеспечения возврата этого финансирования не является основанием понижения очередности удовлетворения требования такого кредитора, не преследующего цель участия в распределении прибыли должника”.

Например, независимый кредитор выдает должнику заем, а в качестве обеспечения возврата этого займа КДЛ передает данному независимому кредитору акции должника в залог с правом голоса или в собственность по сделке репо (продажа с правом обратного выкупа).

Такой независимый кредитор формально становится КДЛ, поскольку получает более 50% голосов на собраниях акционеров должника и может его контролировать.

Однако все понимают, что это лишь временное и формальное владение акциями. У такого кредитора нет цели управлять должником и получать от него дивиденды. Его цель — обеспечить возврат займа и получить процентный доход.

Поэтому исходя из принципа “приоритета существа над формой” такой кредитор (если он конечно не пользовался полученными корпоративными правами по собственному усмотрению) остается независимым и его нельзя признавать КДЛ, а значит и нельзя понижать в очередности.

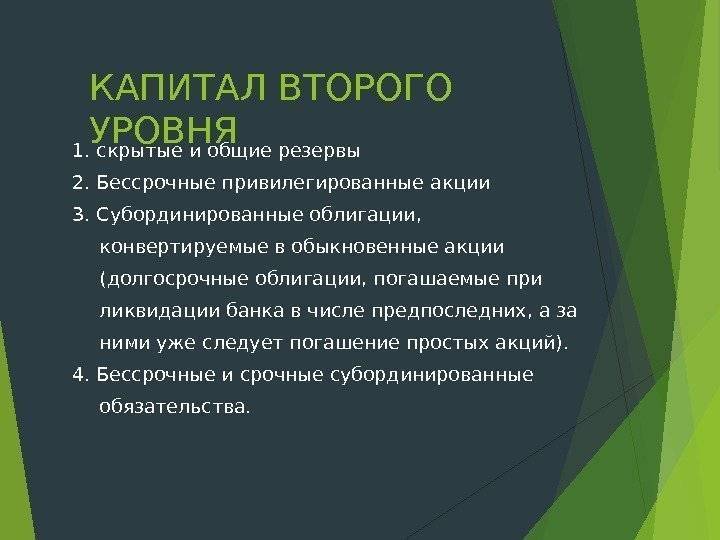

Облигационный субординированный займ

Увеличить уставный капитал поможет облигационный субординированный займ, когда заемщик выпускает облигации.

О том, что компанией будут выпущены облигации, акционеры должны быть уведомлены заранее. Данное решение должно регистрироваться и подаваться в специальный орган в течение 30 рабочих дней, начиная с того момента, когда было принято это решение.

Данный род конвертации активов должен быть согласован собранием акционеров. А вот число выпущенных облигаций для такого займа должно устраивать как заемщика, так и кредитора.

С выпуском облигаций заимодателю дается право получать от кредитуемого лица доход, в строго определенные сроки, соответствующий ее ценности.

Между кредитором и кредитуемым должен быть заключен договор об облигационном субординированном займе. Именно в нем должно быть зафиксировано обязательство акционеров компании-заемщика о том, что они обеспечат своевременную выплату заемных средств и процентов за пользование ними.

Преимущества:

- дает возможность привлечь дополнительные финансы, которые помогут улучшить материальное положение, а также инвестировать перспективные проекты, не подвергаясь угрозе вмешательства инвесторов извне;

- позволяет аккумулировать деньги, привлекая их на продолжительный срок;

- учитывая условия и особенности таких займов, кредитуемая организация получает выгодные условия кредитования;

- заемщик получает заем на более продолжительный срок по сравнению с обычными кредитами;

- для получения не требуется уплачивать залог и зависеть от инвесторов;

- сумма займа зависит от размеров и ресурсов организации, и может быть довольно большой.

Размер выданного облигационного субординированного займа зависит от:

- объемов и финансового состояния организации;

- необходимого размера инвестиций;

- общеэкономической ситуации на финансово рынке и т.д.

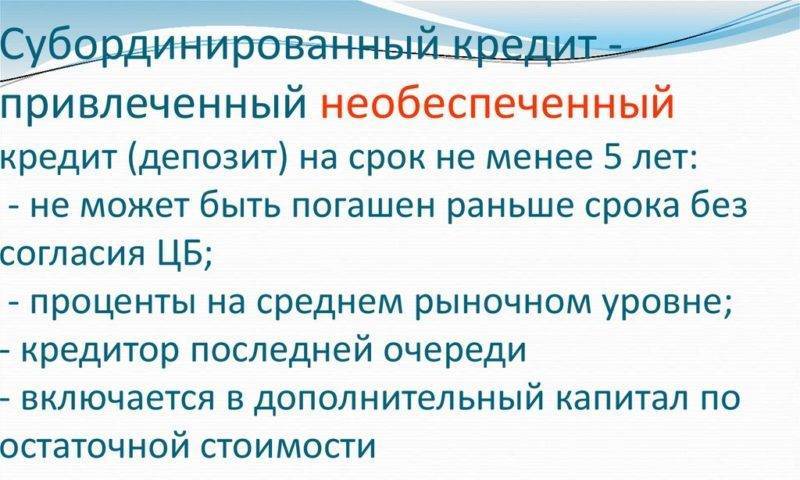

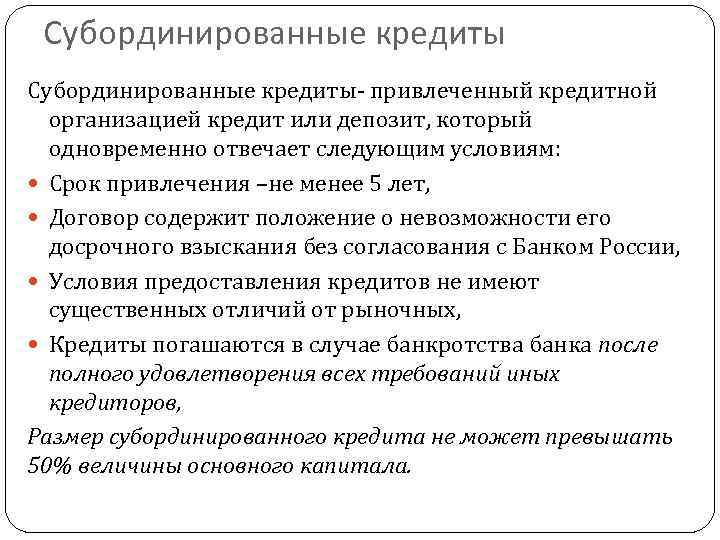

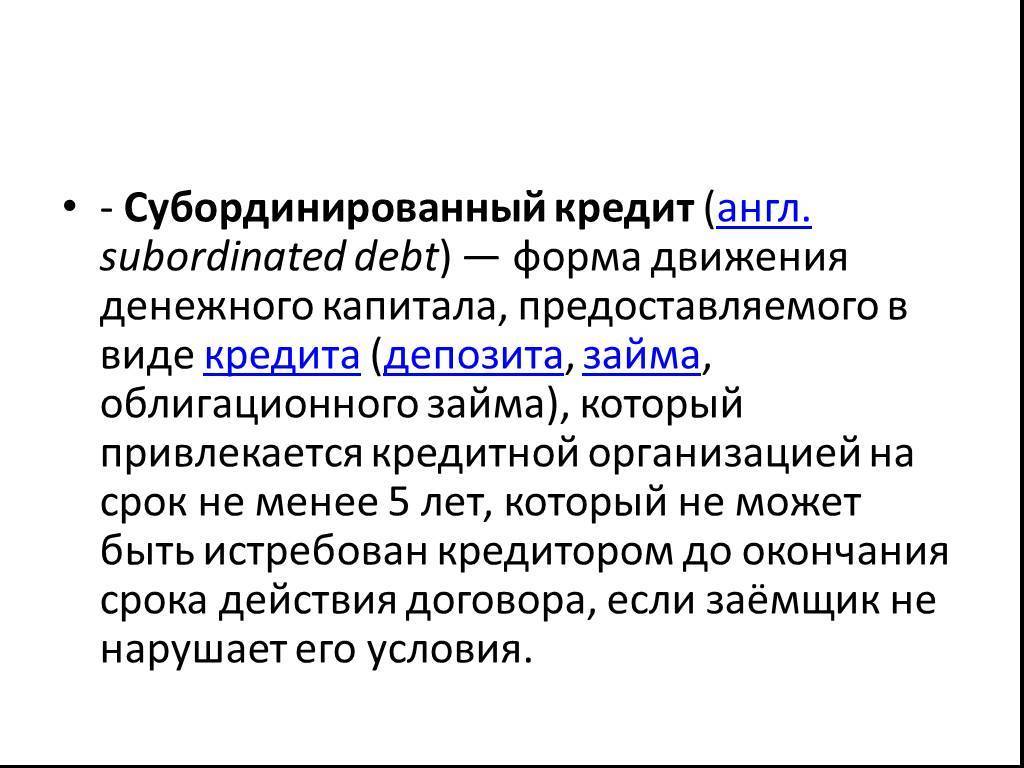

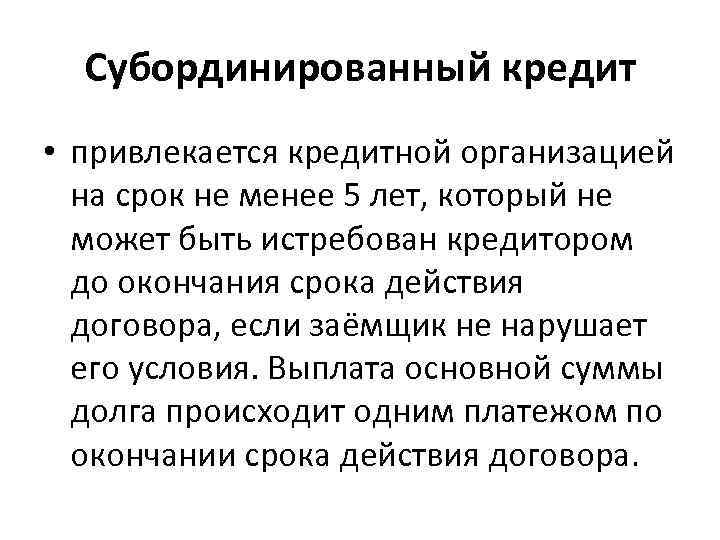

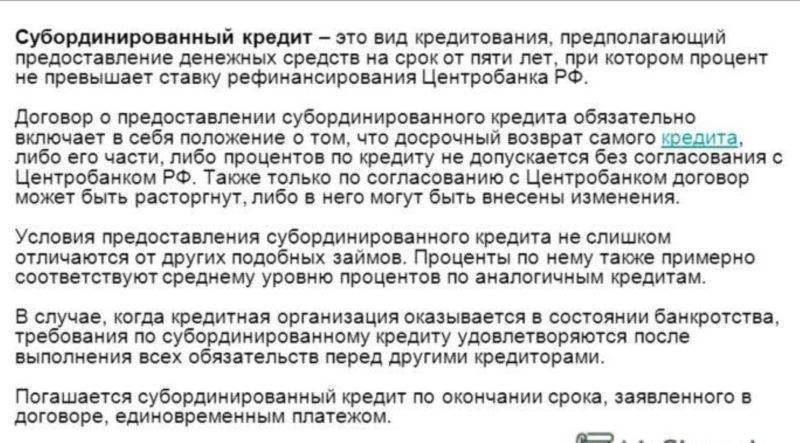

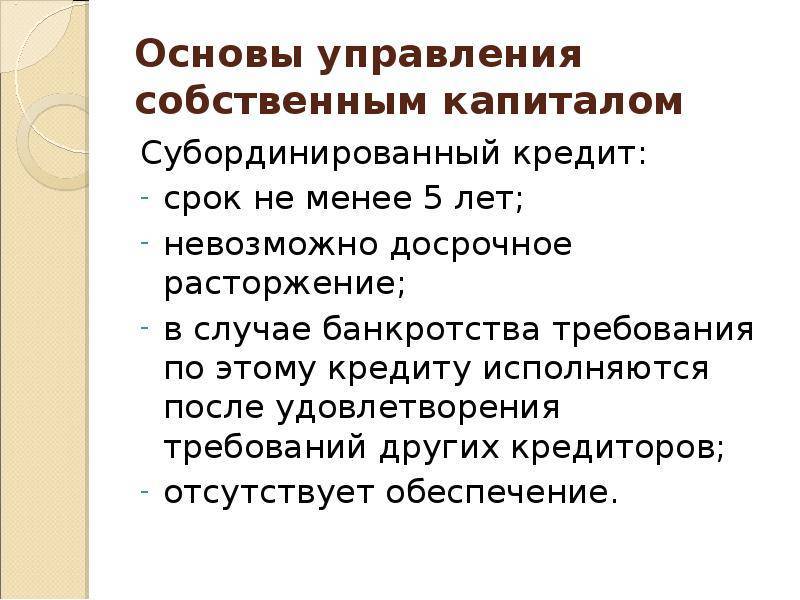

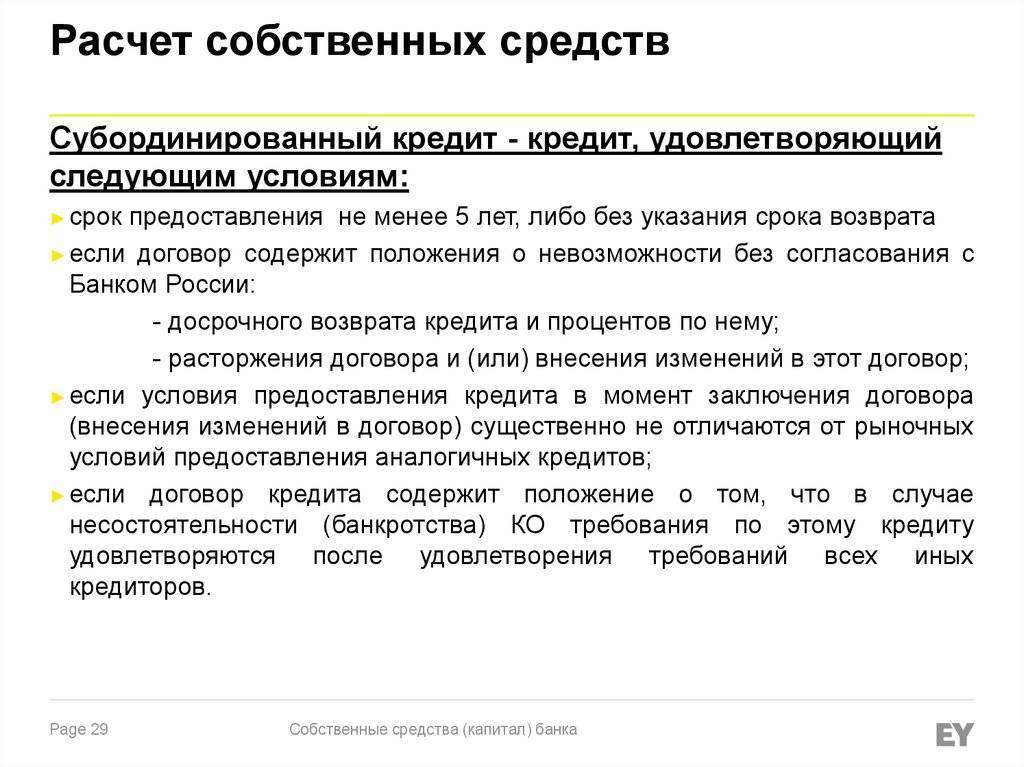

Одной из форм вложения капитала является субординированный займ. Он оформляется на срок 5 лет и более, а также не может быть востребован займодавцем (лицом, выдавшим зам) до окончания действия договора.

Оформление такого займа выгодно тем, что он имеет завышенные проценты, которые заемщик (лицо, получившее сумму в долг) ежемесячно или ежегодно выплачивает, а само тело займа отдает одним платежом.

Но при этом, в случае банкротства заемщика, субординированный займ возвращается в последнюю очередь.

Субординированный заем – это одна их форм вложения денег на протяжении длительного периода, предоставляемая в виде займа или облигационного займа, погашение которого осуществляется одним платежом в конце действия договора.

Так как выдача субординированного заема несет определенные риски для займодавца, процент по такому договору немного выше, чем по обычным кредитам.

Условия субординированного займа:

- срок действия договора – минимум 5 лет;

- погашение долга единоразово в конце действия договора;

- договор могут заключать только юридические лица (ООО, банки, государство и т.д.);

- после подписания договора его условия и процентная ставка не могут изменяться;

- процент по договору не может превышать банковскую ставку рефинансирования на момент подписания документа;

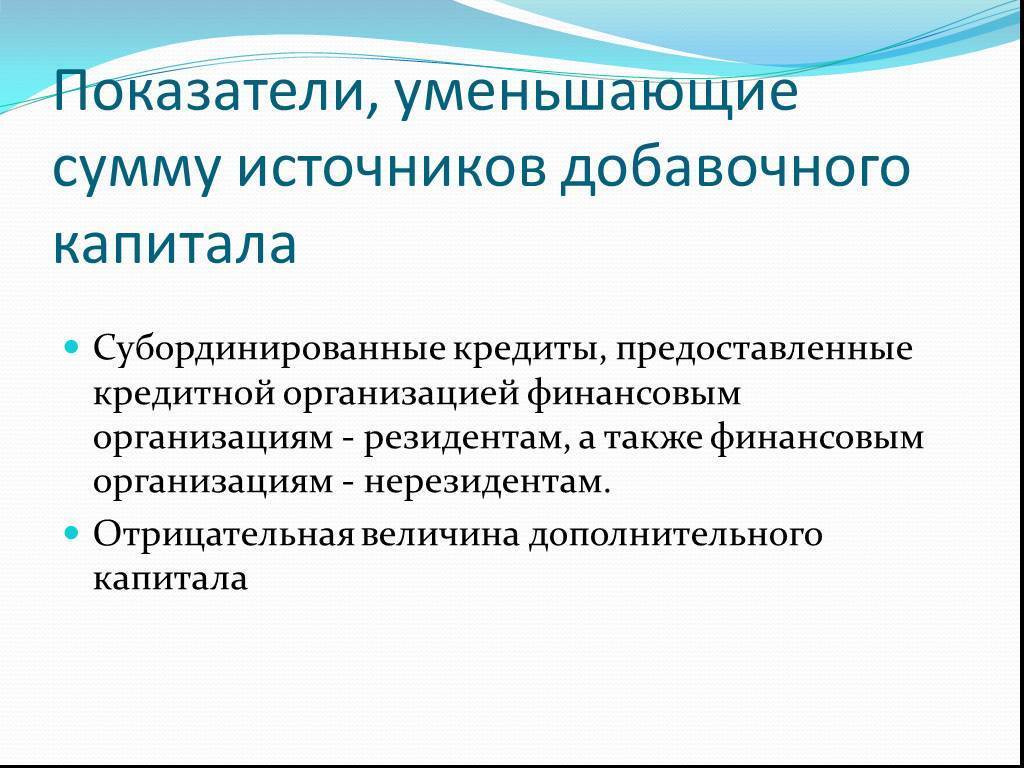

- полученные заемщиком средства отмечаются как «дополнительный капитал» или «привлеченные средства» (если сумма превышает 50 % от имеющихся у заемщика средств).

С субординированным займом нельзя проводить такие операции без согласования с Банком России:

- возвращать сумму долга раньше срока;

- выплачивать проценты по займу раньше срока;

- досрочно расторгать договор ил прекращать по нему обязательства.

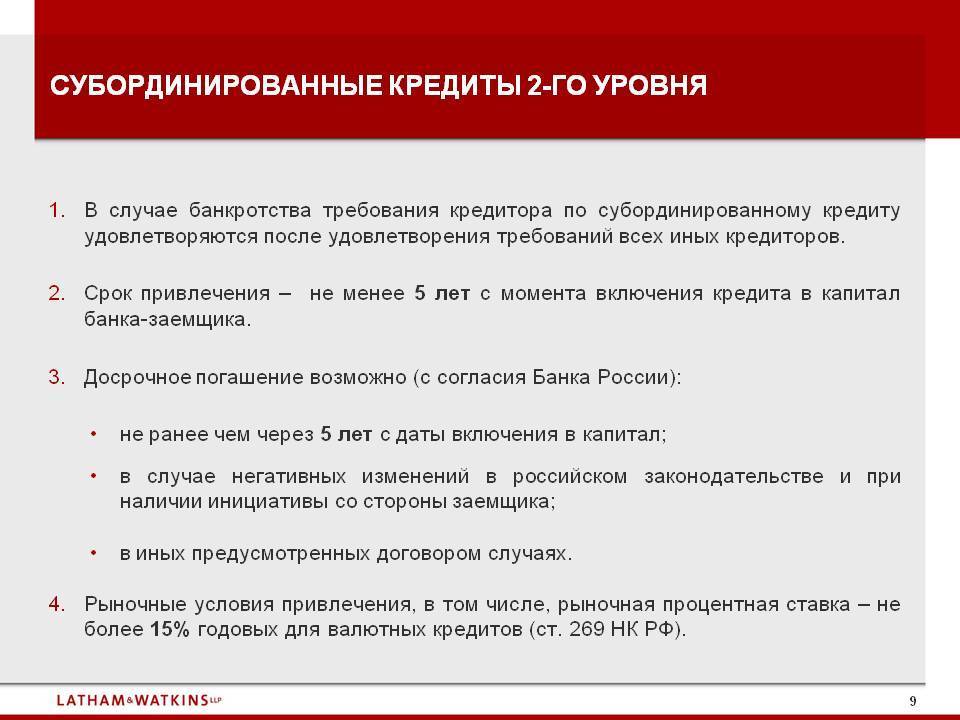

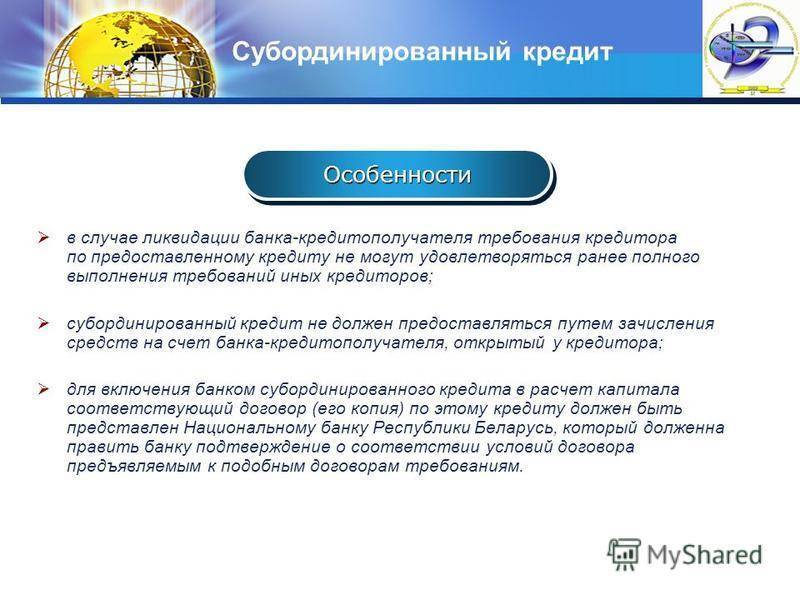

Стоит учитывать, что субординация проявляется при ликвидации или банкротстве организации-заемщика, так как погашение такого займа происходит только после оплаты основных кредитов.

И на субординированный займ не действует принцип обеспеченности, потому нет гарантии, что сумма займа будет точно возвращена.

В договоре субординированного займа между юридическими лицами должно быть прописано полные названия сторон и лиц, их представляющих.

Также должна быть указана сумма займа, годовой процент по нему, дата выдачи денег, дата возврата долга, срок действия договора, наказание за нарушение условий договора и т.д.

Определение понятия «субординированный займ банка»

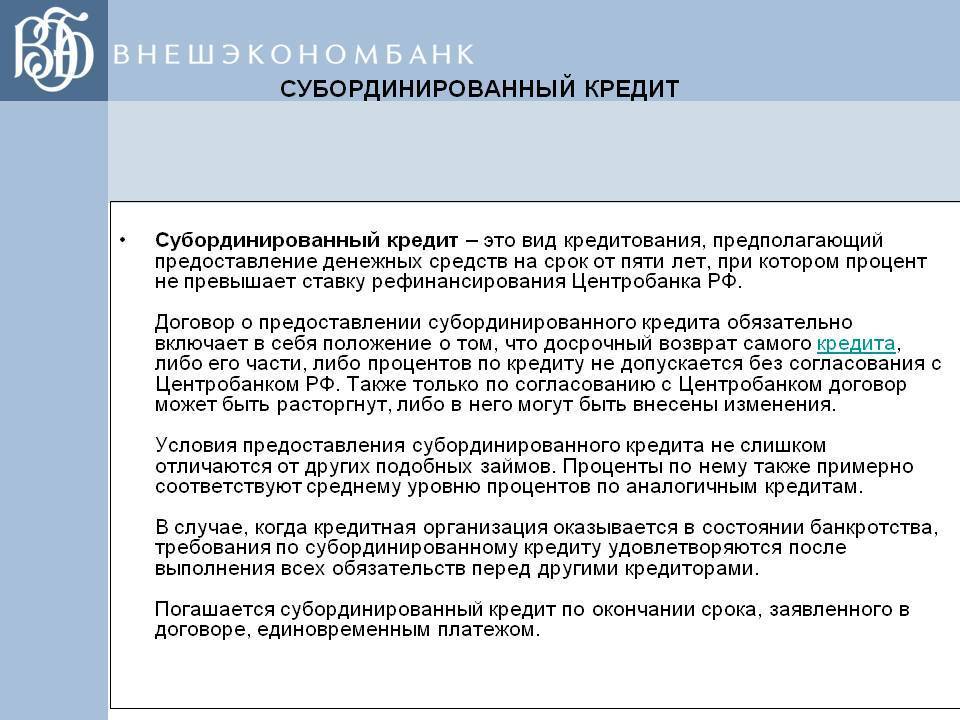

Чтобы понимать суть раскрываемой темы, необходимо для начала определиться с понятиями, употребляемыми по данному вопросу. Займ является субординированным в том случае, когда кредитор не может требовать погашения обязательств раньше срока.

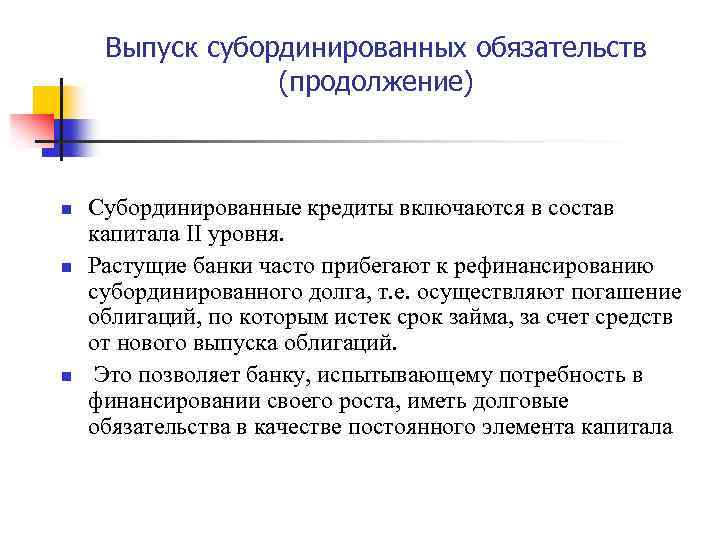

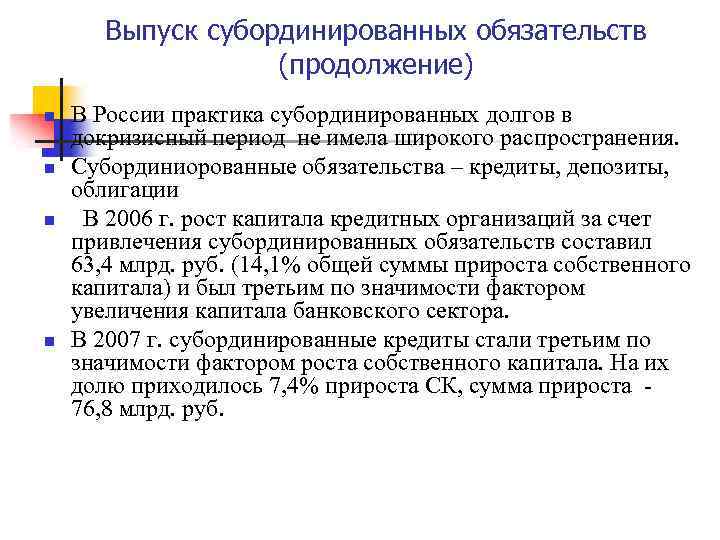

Практикой таких видов кредитования в последнее время часто пользуются российские банковские структуры. Это применяется для того, чтобы увеличить собственные финансовые активы. Многие специалисты утверждают, что инвесторам проще выдавать субординированный займ, нежели предоставлять собственные средства для увеличения уставного капитала.

Данный вид кредитования подразумевает следующие условия:

- срок заключения договоренности не превышает пяти лет;

- обязательства заемщика должны быть полностью погашены по истечению срока действия соглашения;

- при возникновении ситуации банкротства заемщика, средства по субординированным займам выплачиваются после того, как все остальные требования будут удовлетворены.

Согласно законодательству Российской Федерации, такой вид кредитования предоставляется лишь в случае, когда организация собирается увеличивать состояние капиталов. Финансы, заработанные заемщиком на данном предприятии, включаются в собственный капитал в качестве добавочного. Для заемщика это кредит с определенным сроком действия, тогда как для кредитора это еще одна возможность размещения собственных денег для получения прибыли.

Еще несколько особенностей:

- заем может быть передан на банковский счет;

- существуют виды облигационного субординированного займа.

https://youtube.com/watch?v=he3rrE25AGw

Условия получения

Займ выдается на основании определенных условий.

Чтобы соглашение было оформлено должным образом, каждое из требований должно быть прописано в подробностях:

| Минимальный срок действия соглашения? | 5 лет |

| Когда осуществляется единовременное погашение долгового обязательства? | В конце |

| Кто может заключать договор? | Только лица, обладающие юридическим статусом (ООО, банки, государство) |

| Особенности изменений? | Как только договор подписан ставка и условия не могут быть изменены |

| Процентная ставка | Определяется исходя из общих интересов, но не может быть больше банковской ставки рефинансирования на день заключения соглашения |

| Особенности | Полученные от кредитора деньги должны быть отмечены как «дополнительный капитал» либо «привлеченные средства» в том случае, когда сумма более 50% от той, что есть у заемщика. |

Следует учитывать, что данным видом займов запрещено осуществлять определенные виды операций, если не имеется согласования с Банком России:

- возврат денег;

- оплата по процентам ранее прописанного в договоре срока;

- разрывать договор досрочно;

- пренебрегать соблюдением обязательств.

Как заключить договор субординированного займа между юридическими лицами с ООО

Общества с ограниченной ответственностью тоже довольно часто оформляют субординированный займ.

Обычно это происходит в следующих случаях:

- если размер организации небольшой и ввиду этого не представляется возможным выпустить акции;

- компания является молодой и невозможно получить кредит от банка;

- компанию относят к рискованной группе, а акции из-за этого не продают на биржах;

- плохое экономическое положение организации.

Если заключить договор о предоставлении субординированного займа, то материальное положение организации будет намного лучше, активы укрепятся, а также появится возможность приобретения других фирм.

В соглашении между юридическими лицами обязательно должны быть прописаны полные названия организаций, сторон, а также их представителей.

А также:

- сумма предоставляемых денежных средств;

- какая процентная ставка;

- когда были выданы деньги;

- когда необходимо вернуть деньги;

- как долго действует договор;

- какие в случае нарушения могут быть применены санкции.

От учредителя

Если организации субординированный займ выдает учредитель, то компания обязуется создать на эту сумму в течение 1 календарного года фонд целевого капитала. Займодавец имеет полное право на перемену направления финансовых средств. Для этого он должен в течение 30 календарных дней подать предложение в письменном виде.

Если не создан совет на применение денежных заемных средств, то учредитель может отказать в предоставлении денег. Тогда целевой капитал сформирован не будет.

Для физического лица

Займ может быть оформлен только между юридическими лицами. Это одно из требований.

С дополнительными условиями

В договоре могут быть прописаны дополнительные условия. Главное требование в этом случае – отсутствие противоречий законодательству.

Для банка

Банки довольно часто предоставляют возможность оформления подобных займов как вид привлечения дополнительных денег в целях увеличения капитала. Для инвесторов данный способ вложения выгоден. Это связано с тем, что заключение договора предоставления такого вида кредита быстрее и проще в осуществлении.

Согласно практике предоставления займов банковскими организациями, они оформляются в целях увеличения коэффициента капитального достатка. А также для увеличения активов.

Если займодавец заключает договор предоставления субординированного займа, то он в итоге получит выгоду равную оформлению депозита.

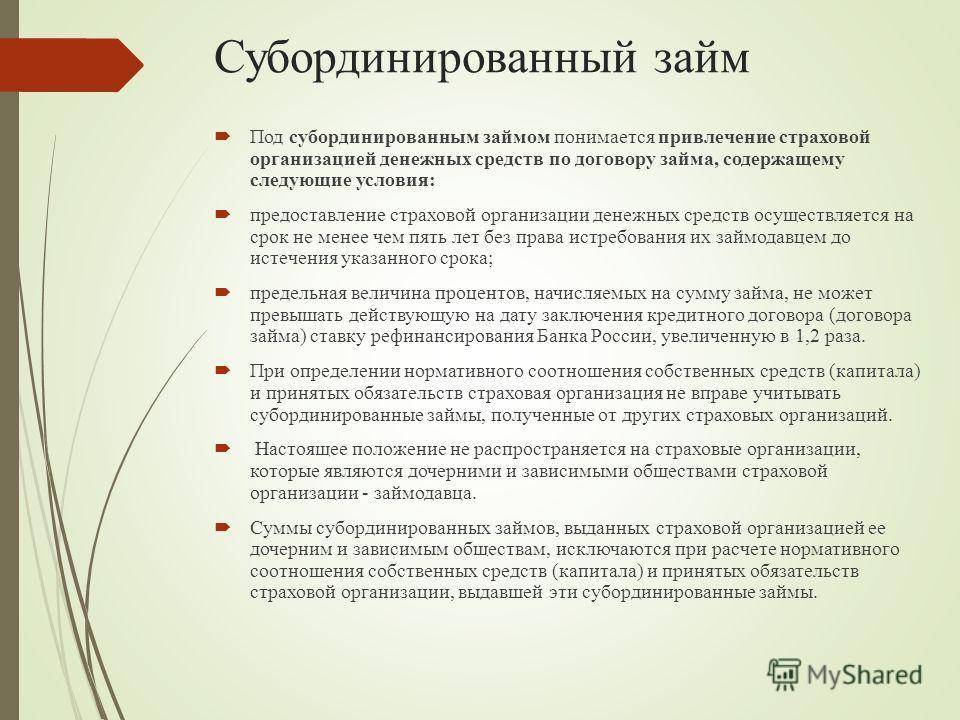

Страховой компании

Законодательство дает определение субординированным кредитам, которые выдаются страховыми компаниями. Период должен составлять не меньше 5 лет, а процентная ставка не выше ставки рефинансирования с коэффициентом 1,1.

Займ могут предоставлять материнские страховые компании. Чтобы работа СК стабилизировалась в период кризиса, руководство часто использует субординированный займ. Зачастую его используют в целях отставания капитализации от динамики роста, плохом экономическом положении организации и пр.

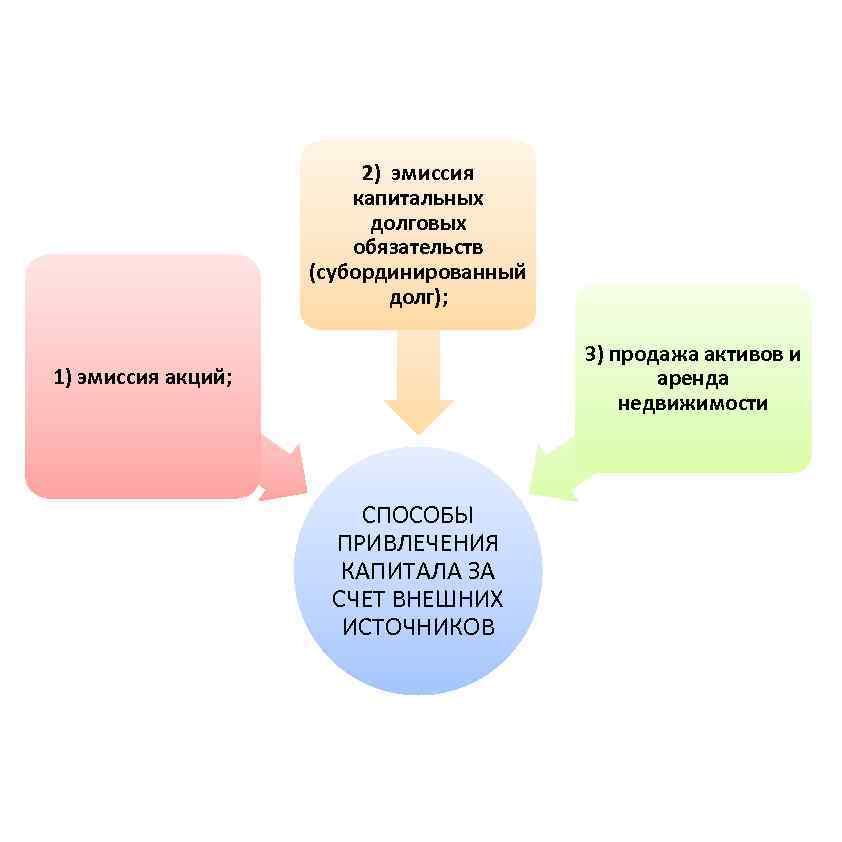

Цели выпуска субординированных облигаций

Целью выпуска долговых ценных бумаг является наращивание капитала. Особенностью субординированных облигаций является повышенный уровень рискованности.

Поэтому к их эмитенту предъявляются менее жесткие требования. В итоге провести регистрацию выпуска гораздо легче, чем для обычных облигаций.

С точки зрения высокой доходности и очередности выплат держателям, суборды сродни акциям. Однако используются они теми эмитентами, которые в условиях необходимости дополнительной ликвидности не желают размывать капитал.

Популярность субордов среди банковских организаций объясняется особенностью учета капитала в таких компаниях. Скорость наращивания активов здесь обычно существенно превышает темпы роста прибыли.

Связано это с разницей времени отражения депозитов и прибыли от кредитов. В итоге может возникнуть нарушение требований законодательства относительно достаточности капитала.

Чтобы привести в порядок нормативы требуется привлечь дополнительные средства. Если у собственников при этом отсутствует возможность финансировать банковскую компанию напрямую, они прибегают к эмиссии субординированных облигаций.

Поэтому выпуск оказывается выгоден банковским организациям, которые имеют высокую скорость роста.

Требования к заемщику

Как указано выше, субординированный долг не обеспечивается залоговым имуществом и обладает низким приоритетом в сравнении с иными видами займов. Раз так, кредитору просто невыгодно предоставлять суборд организации с сомнительным финансовым состоянием. Потому в первую очередь, компания, претендующая на получение субординированного займа, должна быть экономически здоровой

Кредитор обращает внимание на следующие моменты:

- Наличие задолженностей по платежам в бюджет (налоги).

- Присутствие положительной динамики предприятия в рейтинговых агентствах.

- Наличие запретов в отношении заемщика на ведение определенных видов хозяйственной деятельности.

Для проверки указанных параметров кредитор может назначить комплексную экспертизу.

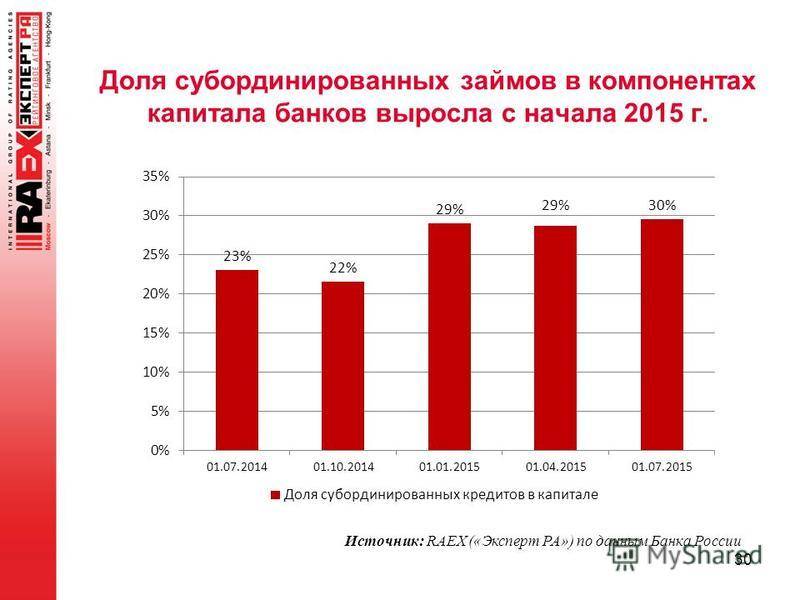

С другой стороны, получить субординированный долг можно в качестве поддержки от государственных финансовых организаций. Так, в 2008-2009 годах суборд получили Сбербанк, Россельхозбанк и банк ВТБ.

Субординированный облигационный заем

Субординированный облигационный заем служит для увеличения уставного капитала организации. Он осуществляется посредством выпуска заемщиком облигаций. О выпуске облигаций компании ее акционеры должны быть осведомлены заранее.

Решение о выпуске должно быть зарегистрировано и подано в специальный орган не позднее 30 рабочих дней с даты принятия этого решения.

Собрание акционеров должно согласовать такого рода конвертацию активов. Конвертация облигаций для субординированного займа производится в том количестве, которое устраивает займодавца и заемщика.

При заключении договора о субординированном облигационном заеме, в нем должно содержаться обязательство акционеров компании об обеспечении мероприятий по выплате займа и процентов по нему.

Преимуществами субординированного облигационного займа займа являются:

- привлечение дополнительного капитала в компанию для улучшения ее материального состояния или инвестирования перспективных проектов без угрозы вмешательства инвесторов, в роли которых выступают займодавцы.

- аккумулирование денежных средств инвесторов, привлечение их на длительный период.

- выгодные условия договора с учетом особенностей субординированных займов и экономической ситуации в целом.

- срок действия субординированного облигационного займа больше, чем у обычных кредитов, нет необходимости уплачивать залог и зависеть от инвесторов.

- привлеченная сумма может быть довольно большой, в зависимости от ресурсов и размеров компании.

Размеры субординированного облигационного займа зависят от:

- материального состояния организации;

- необходимой суммы инвестиций;

- ситуации на рынке и т.д.

Небольшие суммы облигационных займов выпускаются для узкого круга инвесторов через закрытую подписку. Это дает организации преимущество в размещении своих облигаций в пределах региона среди предприятий и инвесторов, имеющих свободные ресурсы.

Преимуществом такого выпуска является назначенный заранее круг инвесторов, практически стопроцентное распределение облигационного займа и небольшие затраты на всю процедуру.

Недостатками такого вида займа является его фиксированная процентная ставка на протяжении всего действия договора, а также в случае банкротства или ликвидации компании – выплата средств после погашения долга другим кредиторам.

В таком случае его оптимальная сумма должна быть больше 200 млн. рублей, заемные средства необходимо тратить на реальный инвестиционный проект, выплаты за год по облигационному займу не должны превышать размер годовой бухгалтерской прибыли до уплаты налогов.

Минусом может быть вероятность неполного размещения облигаций на торгах, а при небольшом спросе уровень доходности их увеличится.

Субординированный займ является формой вложения материальных средств.

Минимальный срок займа – от пяти лет, его условия и процентная ставка не могут изменяться без разрешения Банка России. Выплата долга происходит в конце периода действия договора.

Чтобы правильно составить соглашение об отступном по договору займа, используйте образец.

Причины выпуска субординированных облигаций

Как и остальные долговые ценные бумаги, цель выпуска субордов заключается в привлечении дополнительного капитала от населения.

Привлечение дополнительных средств также может выполняться следующими методами:

- Выпуск дополнительного количества акций с последующим их размещением на торговой бирже. При таких действиях руководства организации существует серьезный риск размытия капиталов ключевых акционеров и уменьшения их процентной доли в правлении.

- Эмиссия стандартных облигаций с определенным сроком действия. Такие долговые документы вынуждают руководителей организации выплачивать определенный купонный доход. Примечательно, что когда у компании имеется слишком высокий уровень закредитованности, то выпуск обычных облигаций становится невозможен.

Главной причиной выпуска субординированных бондов является простота и высокая скорость эмиссии.

Больше всего в выпуске субордов заинтересованы:

- Владельцы бизнеса. Возможность получения быстрой ликвидности и отсутствие необходимости в размазывании капитала дополнительной эмиссией акций служат основными причинами задействования данного вида ценных бумаг.

- Дочерние организации. Субординированные облигации достаточно полезный инструмент для выдачи кредита дочерней организации. Суть схемы состоит в следующем: дочернее предприятие размещает суборды, а материнская организация полностью их выкупает. Такие махинации производятся лишь в том случае, когда облигации дочерней компании не интересуют инвесторов. В противном случае, материнской организации проще выпустить собственные облигации и перелить часть капитала в убыточные ниши.

- Банки. Эмиссия субордов банковскими компаниями обусловлена спецификой учета капитала финансовых организаций.

Условия предоставления

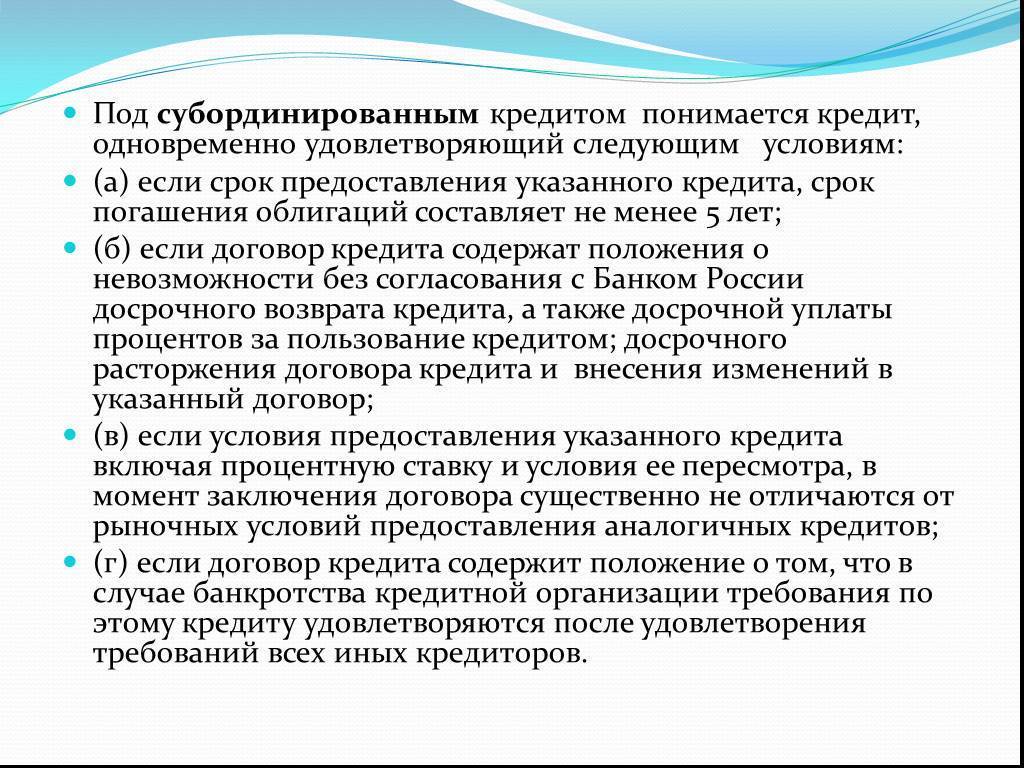

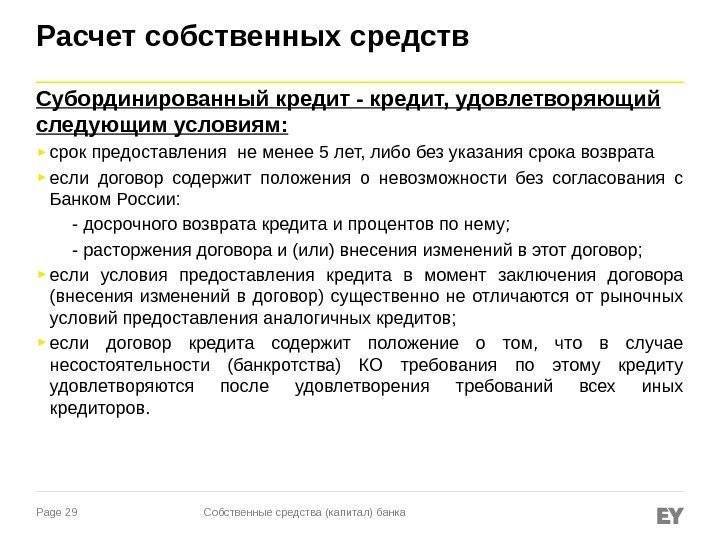

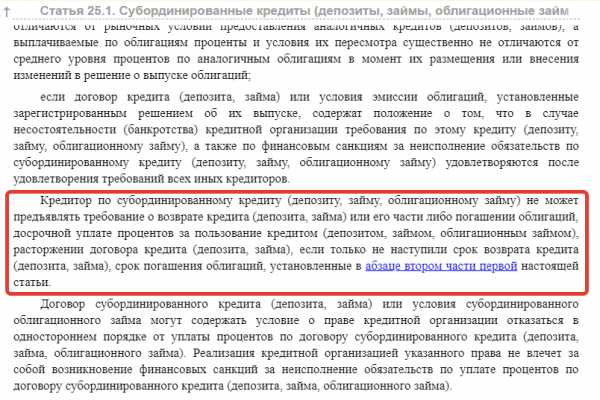

Вопросу субординированного кредитования посвящена статья под номером 25.1 ФЗ 395-1. В ней описаны условия предоставления подобных займов. Среди этих условий можно выделить следующие:

- Минимальный срок кредитования – пять лет. Между тем, стороны, подписывающие кредитный договор, могут договориться о большем периоде кредитования.

- По займу не допускается обременение. Это обязательное условие. Требовать предоставления залога запрещено. Подобные кредиты обычно оформляются для нормализации финансового положения заемщика. Если часть его имущества выступает в качестве залога, процесс проведения этой процедуры затрудняется.

- Разорвать кредитный договор до того момента, пока не истечет срок его действия, запрещено. В самом документе обязательно должно быть прописано условие о погашении займа в случае банкротства предприятия.

- Если имеет место банкротство, в первую очередь выплачиваются средства другим кредиторам, и только после этого погашается субординированный заем.

- Параметры займа (процентная ставка) должны соответствовать рыночным условиям и не могут меняться после подписания договора.

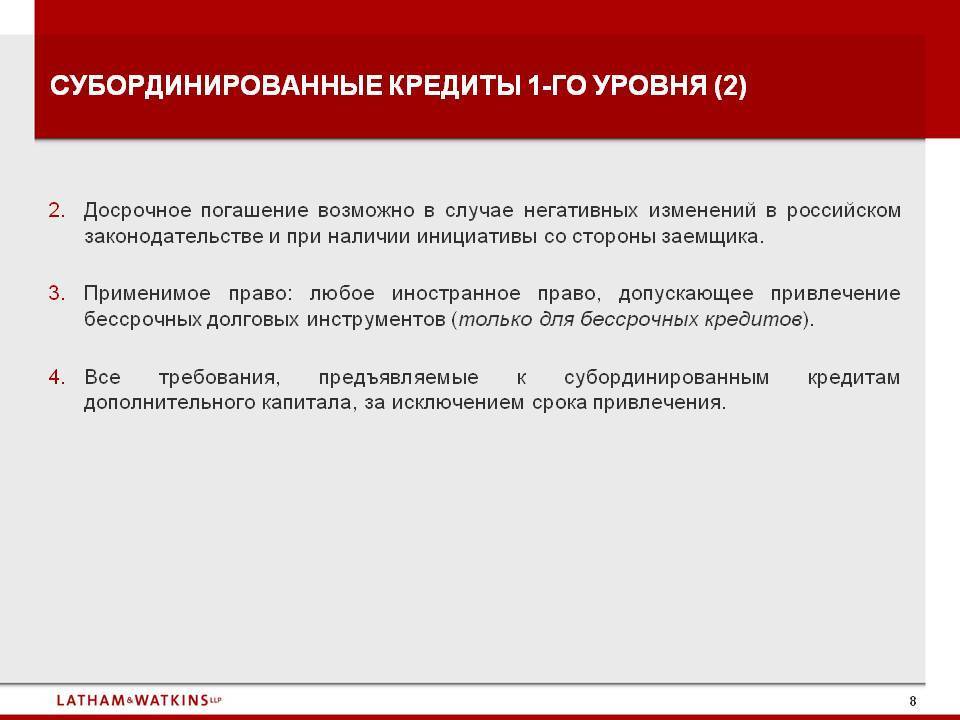

Так, с согласия ЦБ, к примеру, можно изменить процентную ставку либо досрочно погасить часть займа (или выплатить всю сумму). Подобное, к примеру, произошло со «Сбербанком», который в 2010 году досрочно возвратил 300 миллионов рублей, полученных ранее в качестве субординированного займа. Также ЦБ может разрешить разорвать кредитный договор.

Какую выгоду получают стороны договора

У кредитора при таком займе полномочия являются ограниченными, но при этом гарантируется обеспечение стабильности заемщика. Ему могут предоставляться платежные каникулы, после окончания которых выплачивается им полностью весь долг и проценты.

К плюсам для кредитора относится то, что он всегда получает свои проценты, так как кредит не гасится досрочно.

Кто является кредитором

Кредитором может быть:

- физ лицо;

- коммерческая организация;

- государственные учреждения;

- Центральный банк.

Кредиторы достаточно часто предпочитают пользоваться субординированными кредитами, так как обеспеченно получат высокую прибыль после окончания действия договора. За счет такого кредитования удается вложить значительную сумму денег.

Требования к заемщикам

Заемщиками выступают компании и банки, нуждающиеся в денежных средствах для обеспечения собственного капитала. При этом не требуется обеспечение, так как предполагается, что за счет поступления денег гарантируется успешная работа на протяжении длительного времени. В договоре отсутствуют сведения о неустойке. Образец договора, можно скачать ниже.

договора.

Какие нужны документы

Для составления договора подготавливаются документы, указывающие на финансовое состояние заемщика, представленного банковской организацией. Сам договор не может включать пункт, по которому допускается его расторжение.

Часто прописывается возможность изменения ставки, но принимать такое решение должен ЦБ. Составляется документ исключительно профессиональным юристом, так как должны учитываться многочисленные требованиям ЦБ.

Непременно в договоре содержатся данные:

- названия обеих сторон;

- информация о каждом участнике договора;

- условия, на которых предоставляется субординированный кредит;

- размер устанавливаемой ставки процента;

- срок кредитования;

- порядок, используемый для выплаты долга.

Условия субординированного кредита. Фото:myshared.ru

Допускается внесение дополнительных сведений, но они не должны противоречить требованиям ЦБ.

Условия кредитования, выдаваемая сумма и ставки процента

К основным условиям получения такого займа относится:

- выдается исключительно юридическим лицом, но физ лица могут участвовать в таких кредитных отношениях, если выступают в качестве инвесторов;

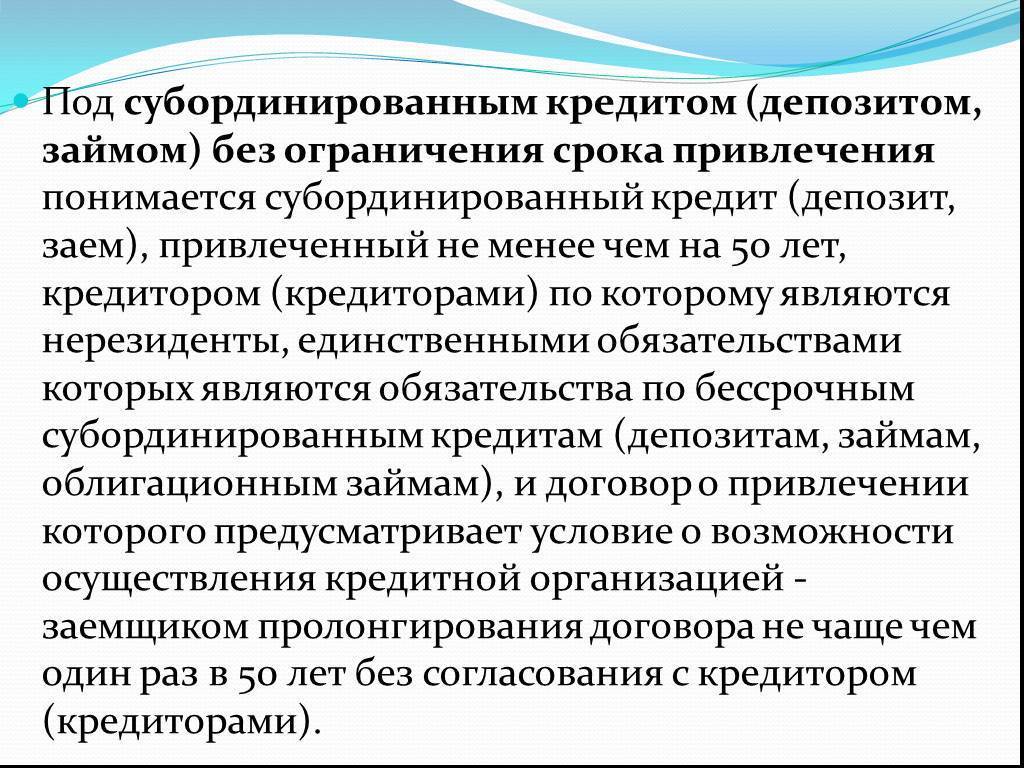

- выдается кредит на срок от 5 лет, а также он может быть бессрочным;

- возвращается долг заемщиком в конце срока кредитования;

- если соискатель объявляет себя банкротом, то деньги по субординированному кредиту выплачиваются после погашения всех остальных долгов;

- договор заключается только при наличии разрешения от ЦБ, а также исключительно при разрешении Центробанка могут вноситься какие-либо изменения в этот документ.

Так как данный займ является специализированным, то по нему ставка процента не может превышать ставку рефинансирования. Она устанавливается на весь период кредитования, но допускается изменять ее ЦБ.

Во время оформления такого займа не нужно, чтобы заемщик передавал какие-либо ценности для обеспечения кредита.

Законодательством не регулируется размер субординированного кредита, поэтому зависит он от необходимого количества денег, которые должны поступить заемщику, а также учитываются возможности кредитора.

Если привлеченные средства превышают 33% от уставного капитала фирмы, то с этих денег должен уплачиваться налог. Договор оформляется достаточно быстро, а заявка рассматривается в течение трех дней. После получения одобрения сумма переводится на счет заемщика, после чего деньги используются для развития бизнеса.

Сроки

На одобрение субординированного кредита выделяется не больше трех дней. Столько же дней требуется для изучения потенциального заемщика. Сам срок кредитования начинается от пяти лет.

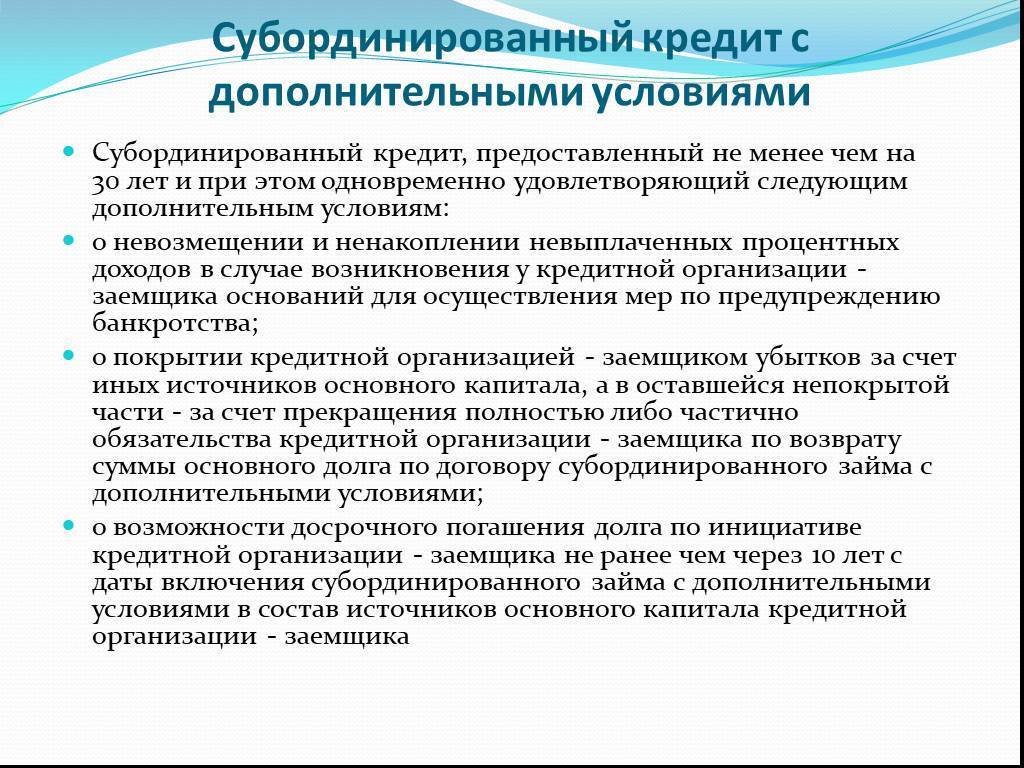

Субординированный займ с дополнительными условиями для юридических лиц

Подобные кредитные программы привлекательны, как для инвесторов, так и заемщиков и позволяют юридическим лицам получить финансовую поддержку в кризисных ситуациях.

Для обществ с ограниченной ответственностью

Общества с ограниченной ответственностью прибегают к займам, если:

- возникли проблемы с финансами;

- компания небольшая, поэтому выпустить акции нет возможности;

- акции не реализуются на бирже из-за нахождения организации в группе высокого риска;

- банк не дает кредит, поскольку фирма организована недавно.

Займ позволяет сохранить финансовую стабильность, повысить ликвидность активов и обзавестись дополнительными фирмами.

Для банков

Финучреждения оформляют субординированные кредиты с целью привлечения дополнительных средств и, соответственно, преумножения капитала. За счет заемных денег банки повышают коэффициент достаточности капитала, а также увеличивают объем активов и кредитного портфеля. В качестве инвесторов выступают:

- государство для поддержания банка в момент кризиса;

- юридические организации с целью получения дополнительного дохода.

От учредителей

При получении займа от учредителя, фирме следует за год создать на данную сумму целевой капитал. Объем субординированного кредита не может превышать одну третью часть фонда, иначе средства переходят в разряд привлеченных и облагаются налогом. В случае превышения данной суммы, кредитору необходимо участвовать в процедуре создания капитала и расходования денег.

Учредитель может изменить направление денежных вложений, предоставив за месяц соответствующее письменное предложение. Кредит выплачивается в конце срока одной суммой.

Для страховых компаний

Такие организации прибегают к кредитной программе в случаях:

- падения финансового состояния;

- отставания рыночной стоимости компании от основного темпа роста;

- необходимости стабилизации финансово-экономической деятельности;

В соответствии с российским законодательством, страховые организации вправе получать субординированные займы:

- на срок 5 лет и более;

- под проценты, не превышающие ставку рефинансирования Центробанка с коэффициентом пересчета 1,1;

- в размере не более 25% от всех средств фирмы;

- от государства, частных инвесторов или материнской организации.

Кредитная программа позволяет страховым агентствам укрепить позиции на финансовом рынке или приобрести новую компанию.

Выпуск облигаций

С целью увеличения объема активов организации заемщики прибегают к облигационным субординированным займам. Решение о выпуске ценных бумаг регистрируется в течение месяца после его принятия в соответствующем государственном органе. Подобная форма конвертации утверждается на собрании акционеров. Количество произведенных для займа облигаций должно соответствовать интересам кредитора и заемщика.

В договор займа включаются обязательства акционеров предприятия-должника об обеспечении мер по возврату долга и процентов.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

Какую выгоду получит банк

Для кредитодателя это, в первую очередь, возможность быстро умножить свои сбережения за счёт привлечения большего количества клиентов. Так же банк выигрывает от:

- коэффициентного повышения накопленных средств;

- увеличения активов;

- увеличения показателей задолженностей, что позволяет удерживать клиентов.

Участвуют ли в развитии субординированных кредитов инвесторы? Конечно. Это очень прибыльная область для них. Благодаря таким кредитам инвесторы имеют возможность быстрее и без лишних морок окупить свои вклады. Инвестирующим лицом может быть любое юридическое лицо либо государство.

Преимущества и недостатки!

К плюсам субординированного кредита относится:

- фиксированные условия договора;

- фиксированная процентная ставка;

- длительный платёжный срок;

- возможность рассчитаться с банком не финансами, а акциями (при их наличии).

- Недостатки субординированного займа вытекают из его достоинств.

Советуем: «Лояльные банки для оформления кредитов

В некоторых случаях фиксированность условий и процентов может мешать планам заёмщика и даже кредитодателя. При необходимости подкорректировать что-либо в кредитном договоре приходится обращаться в ЦБ, что далеко не всегда даёт положительный результат.

Поэтому, многие банковские клиенты при составлении договора очень долго принимают решение, ибо знают, что коррекции оно может и не подлежать.

Определение понятия «субординированный займ банка»

Чтобы понимать суть раскрываемой темы, необходимо для начала определиться с понятиями, употребляемыми по данному вопросу. Займ является субординированным в том случае, когда кредитор не может требовать погашения обязательств раньше срока.

Практикой таких видов кредитования в последнее время часто пользуются российские банковские структуры. Это применяется для того, чтобы увеличить собственные финансовые активы. Многие специалисты утверждают, что инвесторам проще выдавать субординированный займ, нежели предоставлять собственные средства для увеличения уставного капитала.

Данный вид кредитования подразумевает следующие условия:

- срок заключения договоренности не превышает пяти лет;

- обязательства заемщика должны быть полностью погашены по истечению срока действия соглашения;

- при возникновении ситуации банкротства заемщика, средства по субординированным займам выплачиваются после того, как все остальные требования будут удовлетворены.

Согласно законодательству Российской Федерации, такой вид кредитования предоставляется лишь в случае, когда организация собирается увеличивать состояние капиталов. Финансы, заработанные заемщиком на данном предприятии, включаются в собственный капитал в качестве добавочного. Для заемщика это кредит с определенным сроком действия, тогда как для кредитора это еще одна возможность размещения собственных денег для получения прибыли.

Еще несколько особенностей:

- заем может быть передан на банковский счет;

- существуют виды облигационного субординированного займа.