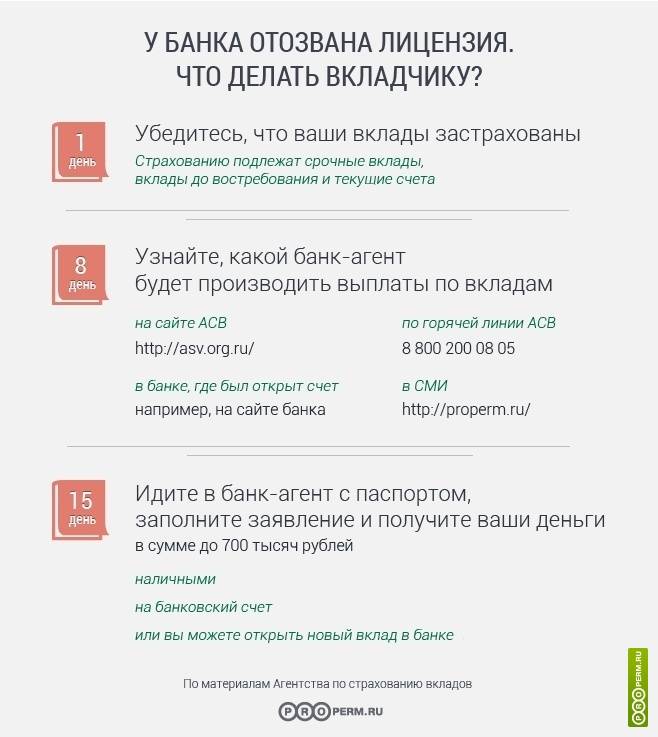

Как открыть вклад на несовершеннолетнего ребенка

Прежде, чем открыть вклад, нужно правильно подойти к выбору финансовой компании, которая в дальнейшем будет обслуживать счет ребенка. Лучше остановить выбор на вкладах, где гарантировано предоставляется повышенная ставка и не существует сроков на дальнейшее, возможное пополнение счета.

Для того чтобы открыть вклад на ребенка, требуется действовать согласно алгоритма:

- нанести визит в банк;

- предоставить запрашиваемые документы;

- сообщить о цели своего визита и попросить сотрудника подобрать вклад, наиболее подходящий. Чтобы выбор был сделан правильно, сообщите банковскому сотруднику о том, на каких условиях вы хотели бы сотрудничать;

- открыть счет;

- подписать договор на предоставление услуг.

Обратите внимание!

Главным отличием такого вклада, станет обязательное предоставление свидетельства о рождении ребенка.

В случае если решено расторгнуть договор с банком, то необходимо следующее:

- ребенок не достиг 14 лет — обращается опекун с документами, пишет заявление. После чего, все документы передаются в органы опеки. Если сотрудники не видят препятствий в закрытии взноса, то он закрывается и сумма передается опекуну;

- ребенок достиг возраста 14 лет — предъявляется паспорт, сберегательная книжка и письменное разрешение опекунов на расторжение договора.;

- достиг 18-летнего возраста — требуется визит ребенка с паспортом, сберегательной книжкой и договором.

Рост клиентов на Московской бирже

По отчётам Московской биржи, к концу 2019 года число клиентов, разместивших деньги на своём брокерском счёте, не достигало 4 миллионов. На конец 2020 года число клиентов-физических лиц превысило 8,5 миллионов человек. Инвестициями в период пандемии заинтересовалось более 4,6 миллионов человек. Динамика показывает, как увеличивалось количество частных инвесторов за последние три года.

- 2018 – 2 миллиона 12 тысяч;

- 2019 – 3 миллиона 933 тысячи;

- 2020 – 8 миллионов 500 тысяч.

Последние два года характеризуются стремительно растущим интересом к инвестициям. В 2020 году в четыре раза выросла доля активных участников фондового рынка. Еще одна тенденция – существенное «омоложение» участников биржи. Благодаря доступности мобильных инвестиционных приложений и рекламе, миллениумы проявляют к инвестициям все больший интерес.

Кредитные карты

Большинство молодых людей больше интересует другой вопрос, с какого возраста можно оформить банковскую карту с кредитным лимитом. Здесь ответ очевиден: чтобы получить заемные средства от клиента потребуется не только паспорт, но и справка о заработной плате

Банки с осторожностью относятся к молодым заемщикам и тому есть несколько причин:

- отсутствие кредитной истории;

- маленький доход;

- низкая степень финансовой ответственности.

Но это не говорит о том, что оформить кредитку с наступлением совершеннолетия нельзя, многие банки предоставляют такую возможность. Правда, о выгодных условиях говорить не приходится, потому что кредиторы вынуждены покрывать свои риски высокими процентными ставками. Итак, рассмотрим несколько банков, в которые можно подать заявку:

- Тинькофф банк;

- Альфа-банк;

- АК Барс;

- МТС банк;

- Банк Русский стандарт.

Для оформления любого кредитного продукта от потенциального заемщика потребуется только паспорт, справка о доходах и заявление-анкета, но кредитор может затребовать дополнительные документы, если понадобится. Поручительство для оформления кредиток не требуется.С 18 лет банки могут предложить только кредитку с высоким процентом по займу и низким кредитным лимитом, который в будущем может быть увеличен.

Кредитная карта Тинькофф с 18 лет

Кредитная карта Тинькофф с 18 лет

Краткое послесловие

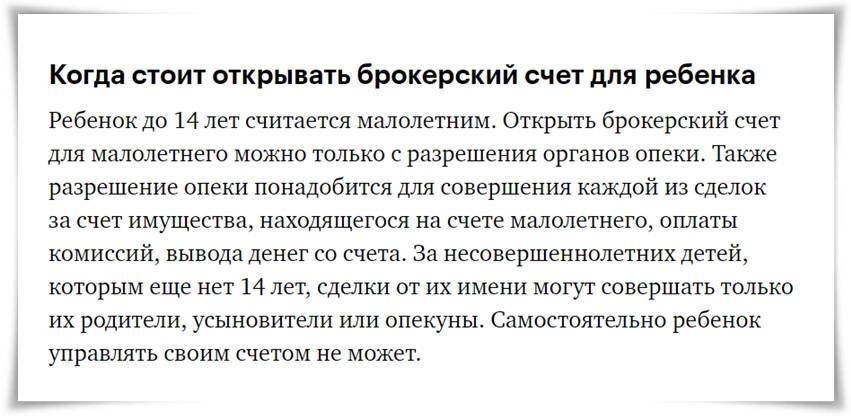

Подведём краткие итоги нашей статьи. Открыть брокерский счёт можно с возраста младше 14 лет, но потребуется разрешение родителей. Граждане старше, имеющие личный заработок, могут инвестировать самостоятельно. Загвоздка в том, что уже не государство, а сами брокерские компании выступают в роли ограничителя. Поэтому на практике найти надежного брокера, согласного открыть счёт для лица младше 18 лет, не так просто

Также важно помнить, что под видом добродушного агента может скрываться мошенник. Поэтому будьте внимательны при выборе тех, кому собираетесь доверить свои деньги

Если вы давно присматриваетесь к инвестициям, мы поможем сделать первый шаг максимально комфортным. Откройте брокерский счет за 5 минут в приложении БКС Мир инвестиций и выберите режим «Легкие инвестиции». Проходите обучение, применяйте новые знания на практике и получайте медали за достижение целей!

Вклады несовершеннолетних граждан РФ: законодательство, порядок открытия банковского счета

Сегодня вклады (счета) несовершеннолетним или самими несовершеннолетними, как правило, открываются:

- Для зачисления на них стипендий, грантов или зарплаты;

- Для хранения присылаемых родителями средств на обучение (в другие регионы);

- Для накопления средств на будущие нужды (учебу, квартиру, машину, и т.д.);

- Для зачисления пособий или алиментов и др.

Чтобы определить, кто и в каких случаях имеет право открывать вклад или карточный счет на имя несовершеннолетнего гражданина, и кто имеет право этим вкладом распоряжаться давайте, сначала обратимся к законодательству России.

Гражданским Кодексом РФ (ГК РФ) от 26.01.1996 N 14-ФЗ устанавливаются периоды жизни человека, в процессе которых несовершеннолетние граждане переходят от одной фазы дееспособности к другой. Там же определяются и их права. Вот эти три периода жизни и дееспособности:

- дееспособность малолетних – это возраст до 14 лет. Согласно п.1 ст. 28 ГК РФ за несовершеннолетних, не достигших четырнадцати лет (малолетних), сделки могут совершать от их имени только их родители, усыновители или опекуны. Законом допускаются незначительные сделки малолетних граждан, которые однако не касаются работы с банками;

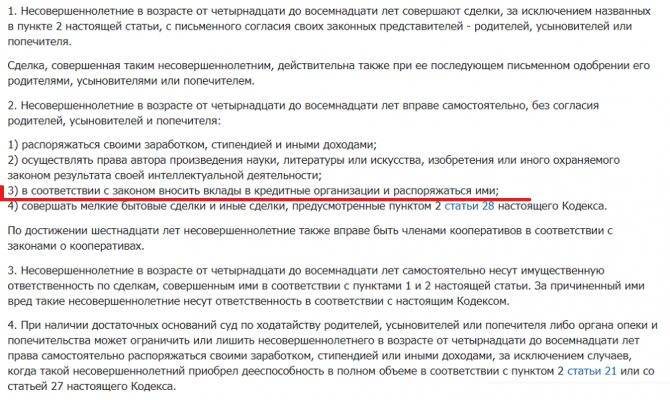

- частичная дееспособность несовершеннолетних — наступает в возрасте от 14 до 18 лет. Согласно п.1 и ст. 26 ГК РФ несовершеннолетние в возрасте от четырнадцати до восемнадцати лет совершают сделки с письменного согласия своих законных представителей — родителей, усыновителей или попечителя. Однако, на основании пункта 2 этой же 26-й статьи ГК РФ несовершеннолетние граждане в возрасте от четырнадцати до восемнадцати летвправе самостоятельно, без согласия родителей, усыновителей и попечителя распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими;

- полная дееспособность наступает по достижении гражданином 18 лет, что закреплено п. 1 ст. 21 ГК РФ. Иногда полная дееспособность гражданина может быть объявлена по достижении им 16 лет. Это допускается в соответствии п.1 ст. 27, когда несовершеннолетний работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей или попечителя занимается предпринимательской деятельностью. Решение о дееспособности с 16 лет принимается органами опеки и попечительства (с согласия обоих родителей, усыновителей или попечителя) либо по решению суда.

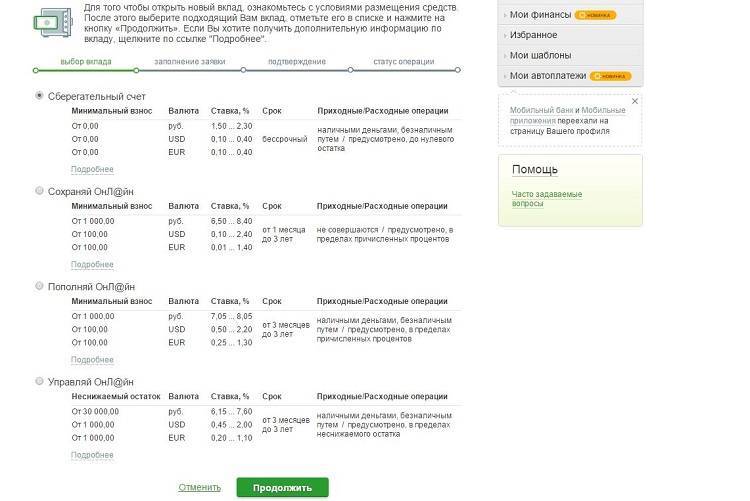

Варианты вкладов, которые можно оформить на ребенка

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

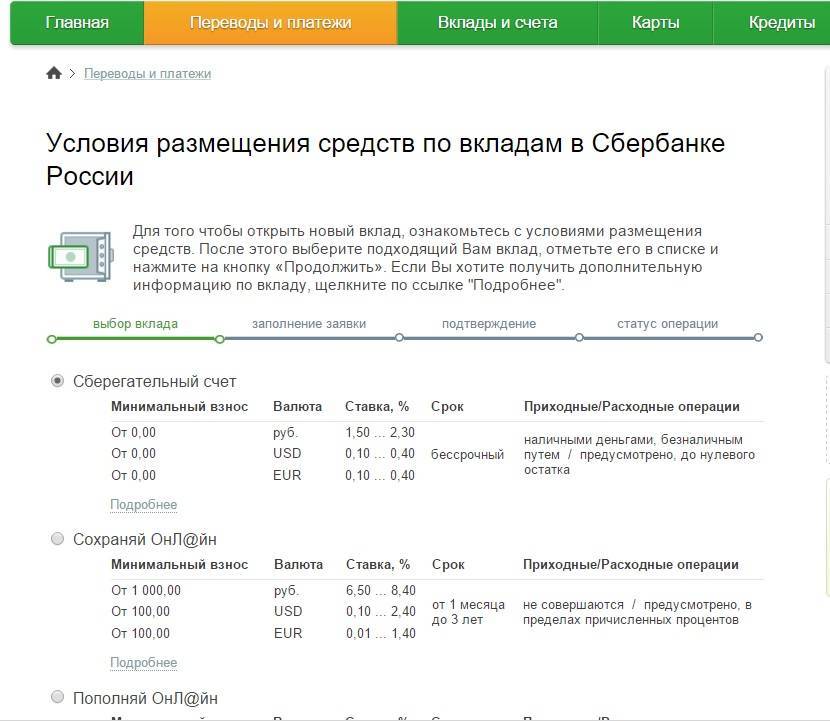

- Вклад с рождения ребёнка (с о). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

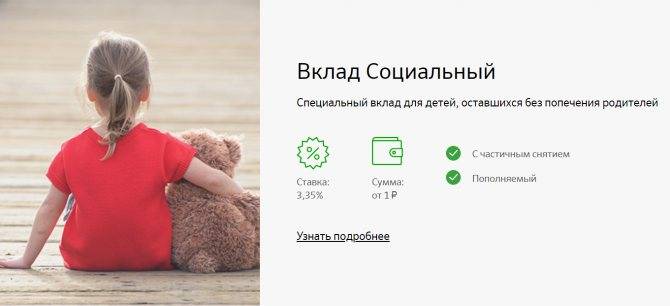

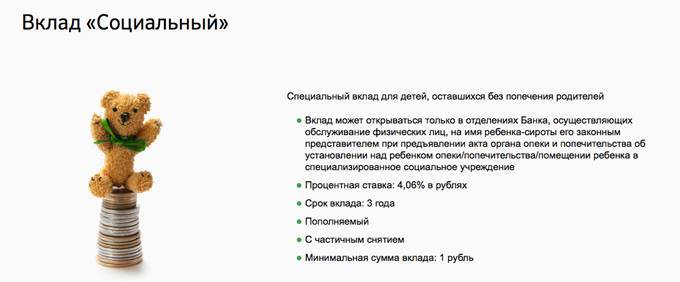

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

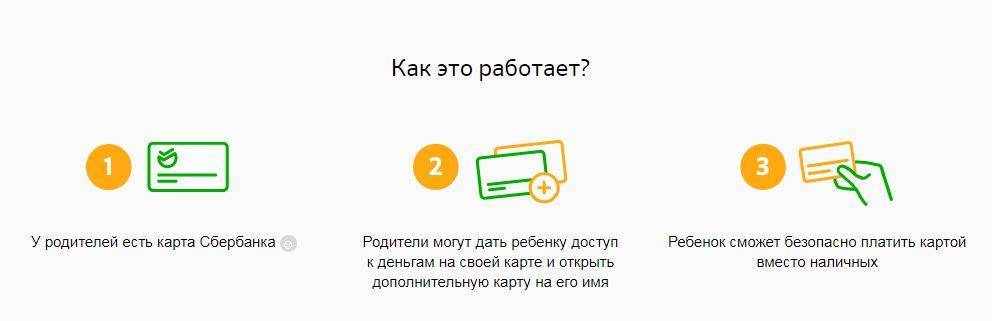

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет

Особенности вклада «0+»

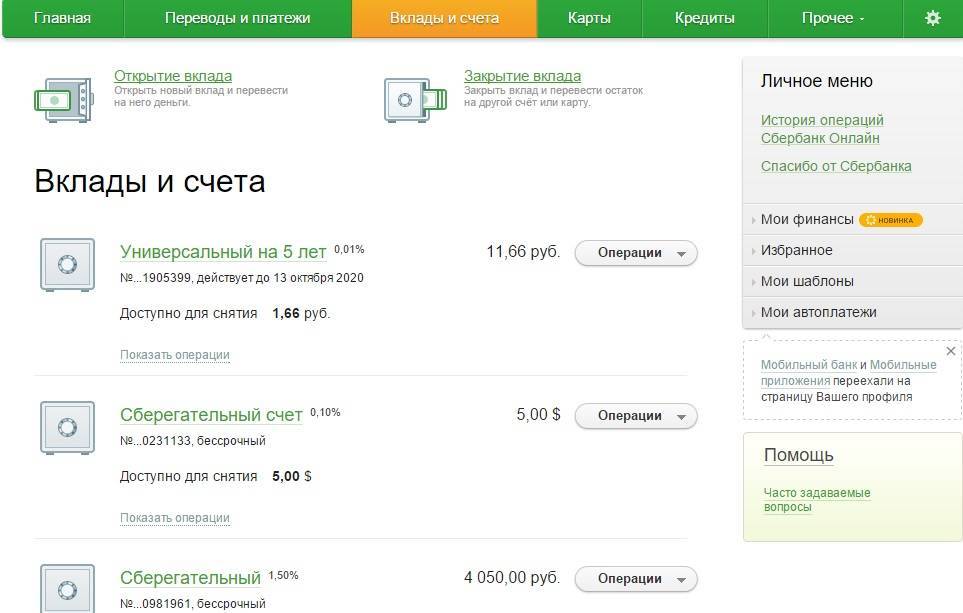

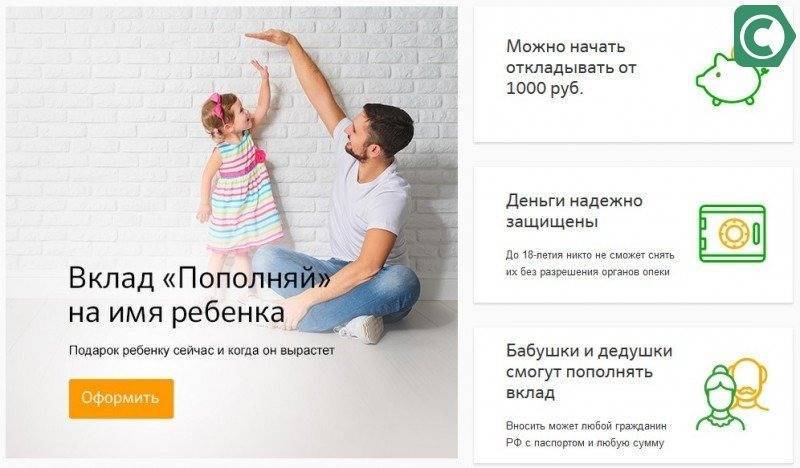

Многие родители задаются вопросом, с какого возраста можно на ребёнка открыть счёт. Сберегательный банк предлагает выгодный продукт – депозит с рождения с выгодными условиями. Вклады «Сохраняй» и «Пополняй» открываются от 1000 рублей. У обеих финансовых программ схожие условия. Единственное отличие – по вкладу «Сохраняй» нельзя добавлять на счёт деньги.

Детский вклад «Пополняй» создают в рублях и инвалюте. Он надёжно защищён: деньги со счёта никто не сможет снять без согласия органа опеки и попечительства. Вносить средства вправе родители и другие близкие родственники (дедушки, бабушки). Минимальный срок хранения денежной суммы – 3 месяца. Максимальный – 3года. Есть возможность пролонгации до закрытия счёта ребенком, достигшим совершеннолетия.

На доходность депозита оказывают влияние такие факторы, как срок хранения и внесённая сумма. По крупным вкладам действует процентная ставка 7-8%.

Важно! Лимиты на добавочные суммы отсутствуют. Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально

В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами

Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами.

Молодёжные депозиты

Для молодёжи от 14 до 18 лет можно открыть вклад «Накопи на цели». Подростки, подрабатывая или откладывая карманные деньги, могут их накопить на реализацию поставленной цели – совершение запланированной покупки или поездку. Минимальная сумма первого взноса – 1000 рублей. Доходность – 3,6% годовых. С помощью калькулятора на сайте Сбербанка можно рассчитать примерную сумму прибыли. Пополнить счёт можно любым удобным способом, включая пластиковую карту.

Важно! Поскольку открытие счёта совершается на имя несовершеннолетнего лица, на получение денег законодательством введены ограничения. Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении

Нужно одобрение одного из родителей

Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении. Нужно одобрение одного из родителей.

Специальные банковские продукты

Накопительный счёт «Социальный» является специфической финансовой программой, предназначенной для детей-сирот. Особенности «Социального» депозита:

- Автоматическое продление.

- Неограниченное число пролонгаций.

- Ежеквартальное начисление процентов.

- Возможность пополнения.

- Внесение суммы от 1 рубля.

Уполномоченное лицо открывает счёт на основании бумаги от органов опеки.

Пластиковые карточки для детей

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, оформляется дополнительный пластик на ребёнка. Малолетний гражданин с 7 лет вправе совершать финансовые операции – с общего с родителями счёта оплачивать покупки, но в пределах установленного лимита. Благодаря этому ребёнок научится рационально расходовать финансы.

Обслуживание «детских» карточек проводится по сниженным тарифам. Если ребёнок потеряет карту, её заблокируют.

Комментарии: 7

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Ирина Русанова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Григорий 26.06.2021 в 00:47 Получается если я открою вклад своей дочери , ей 16 лет, на 1 год, то через год я смогу взять деньги только с разрешения органов опеки? Ответить ↓ Анна Попович 28.06.2021 в 16:32

Уважаемый Григорий, да, если возраст вкладчика от 14 до 18 лет, то он может получить разрешение в органах опеки и снять часть накопившихся средств.

Ответить ↓

Галина 23.04.2021 в 22:25

А скроу счёт открывается в банке на ребёнка скольки лет?

Ответить ↓

Анна Попович 25.04.2021 в 00:35

Уважаемая Галина, с 14 лет можно открыть счет на имя ребенка.

Ответить ↓

Максим 26.01.2021 в 16:11

Здравствуйте, вроде все понятно, но остался один небольшой вопрос. От 14 до 18 лет. Владелец вклада может самостоятельно управлять вкладом в день совершеннолетия? Или через 2, 3 дня, неделю после 18 лет, не совсем понятно

Ответить ↓

Анна Попович 26.01.2021 в 16:50

Уважаемый Максим, по достижении 18-летия клиент вправе распоряжаться вкладом — то есть, непосредственно со для рождения.

Ответить ↓

Александр 24.12.2020 в 23:02

В статье рассмотрены вопросы открытия счёта в банке или получения карты, но совсем не рассмотрен вопрос открытия человеком в возрасте 14-18 лет срочного банковского вклада, депозита. Всё-таки депозит и просто текущий счёт — это не совсем одно и то же, хотя при открытии депозита, безусловно открывается счёт в банке. Неплохо было бы дополнить статью этой информацией, какие есть нюансы при открытии и закрытии срочного вклада, нужно ли разрешение родителей для открытия и закрытия и т.д..

Ответить ↓

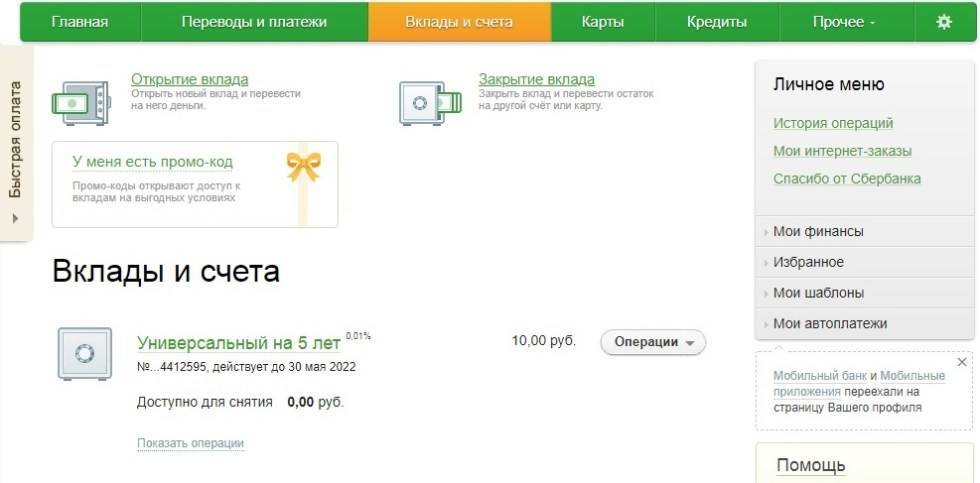

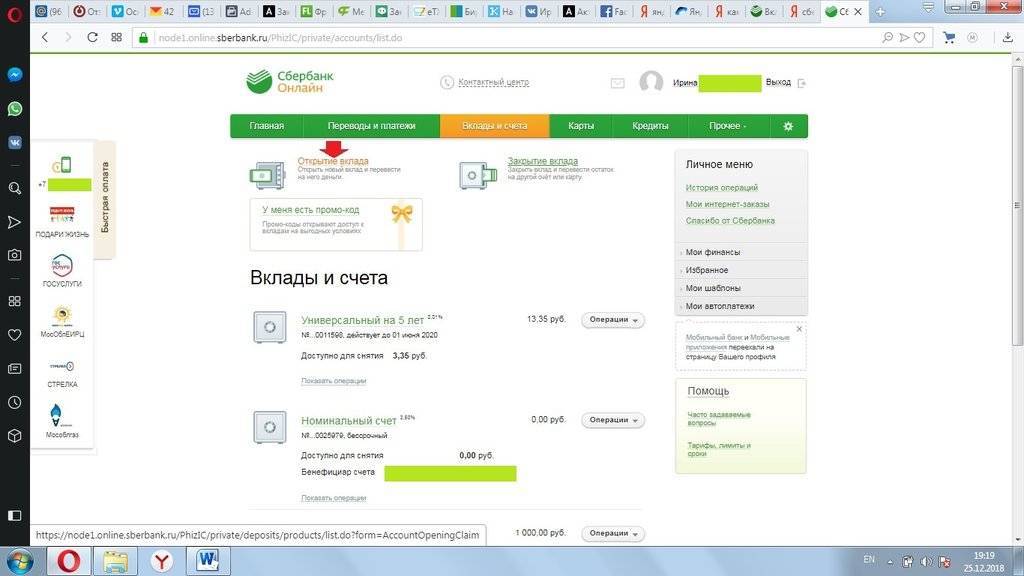

Особенности детского вклада в Сбербанке

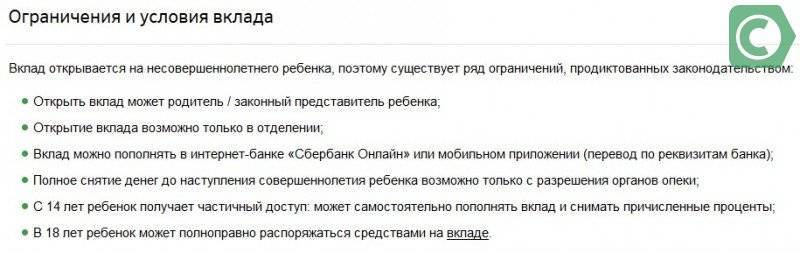

Детский депозит в банках можно открыть для ребёнка любого возраста. Согласно статье 28 ГК РФ родители и опекуны несовершеннолетнего ребёнка несут ответственность за все имущественные и финансовые операции. Открыть вклад могут:

- родители;

- опекуны и законные представители несовершеннолетнего — ими могут выступить детские дома и органы опеки.

Главное условие открытия продукта — возраст больше 18 лет, гражданство РФ, постоянная регистрации на территории страны.

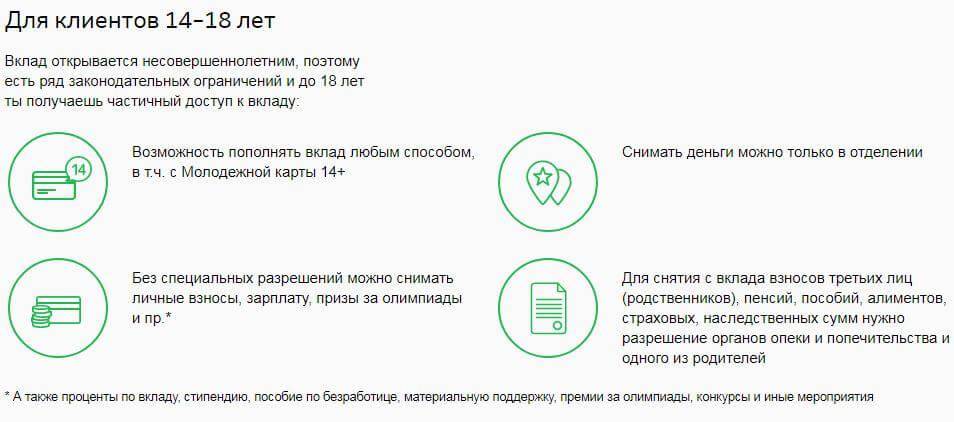

Дети старше 14 лет, после получения паспорта, могут открыть вклад лично, пополнять и частично снимать деньги согласно условиям договора.

Действующие предложения «Сбербанка»:

- Вклад «на имя ребенка». Его можно открыть для ребёнка любого возраста, предъявив паспорт и свидетельство о рождении ребёнка. Стартовая сумма — 1000 рублей. Вклад можно пополнять на любую сумму. Никто не может снять деньги со счёта, пока ребенок не станет совершеннолетним. Исключением могут быть экстренные случаи, с разрешения органов опеки. Процентная ставка составит 4,60-5,0 % годовых.

- «Пополняй Онл@йн». Вклад можно открыть для несовершеннолетних. С вклада можно снимать стипендию, проценты, премии и пособия.

К обоим продуктам можно привязать дебетовую карту, чтобы снимать проценты до совершеннолетия.

Вклады в Сбербанке можно продлять каждые 3 года, а можно переложить в другой банк под более выгодный процент. Как и другие продукты, депозит застрахован и подлежит выплате в первую очередь. Максимальная выплата равна 1 млн 400 тыс. рублей.

Для чего нужен детский вклад

Главная задача детского вклада — накопить достаточную сумму до совершеннолетия ребёнка, чтобы обеспечить ему достойное будущее. Среди целей вклада могут быть:

- российское и международное образование;

- покупка недвижимости;

- приобретение автомобиля;

- свадьба;

- путешествия;

- открытие частного бизнеса или стартапа.

Общий признак — накопительная часть. Даже при минимальной стартовой сумме можно периодически пополнять счёт и достигнуть большой суммы.

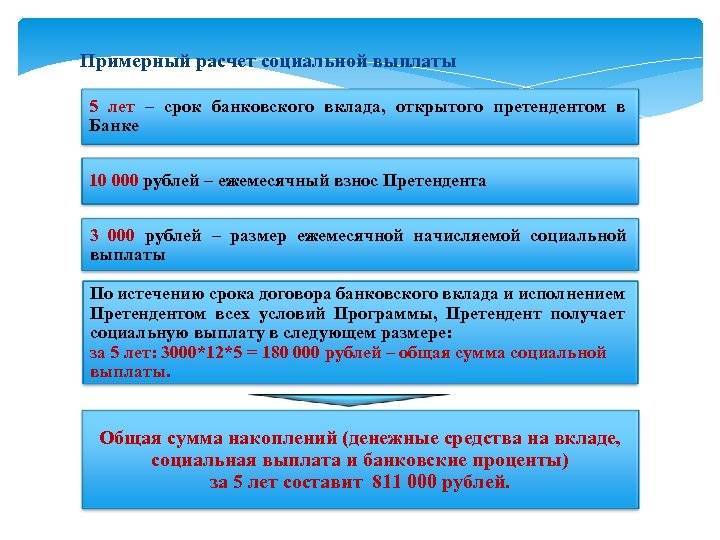

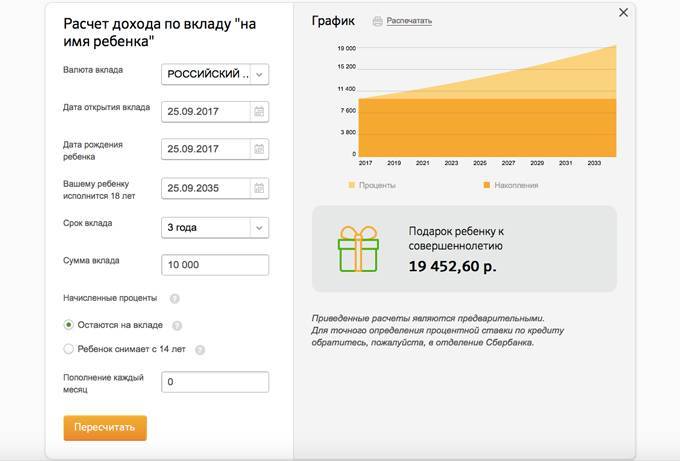

Расчёт №1

Стартовая сумма — 10 тыс. рублей.

Процентная ставка — 4,70 %.

Срок размещения — 3 года.

При пассивном ведении депозита вкладчик накопит доход 13 278,74 рубля.

Расчёт №2

Стартовая сумма – 10 000 рублей.

Процентная ставка – 4,70 %.

Срок размещения – 3 года.

Ежемесячное пополнение – 1000 рублей.

Итоговый доход составит 319 456,97 копеек. Вносите деньги на счёт и капитализируйте проценты — сможете накопить серьёзную сумму.

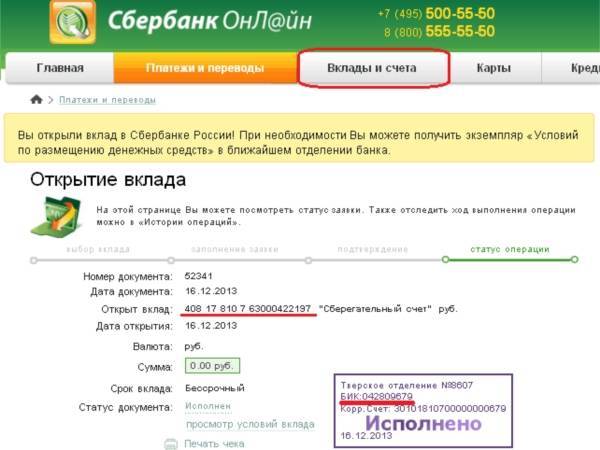

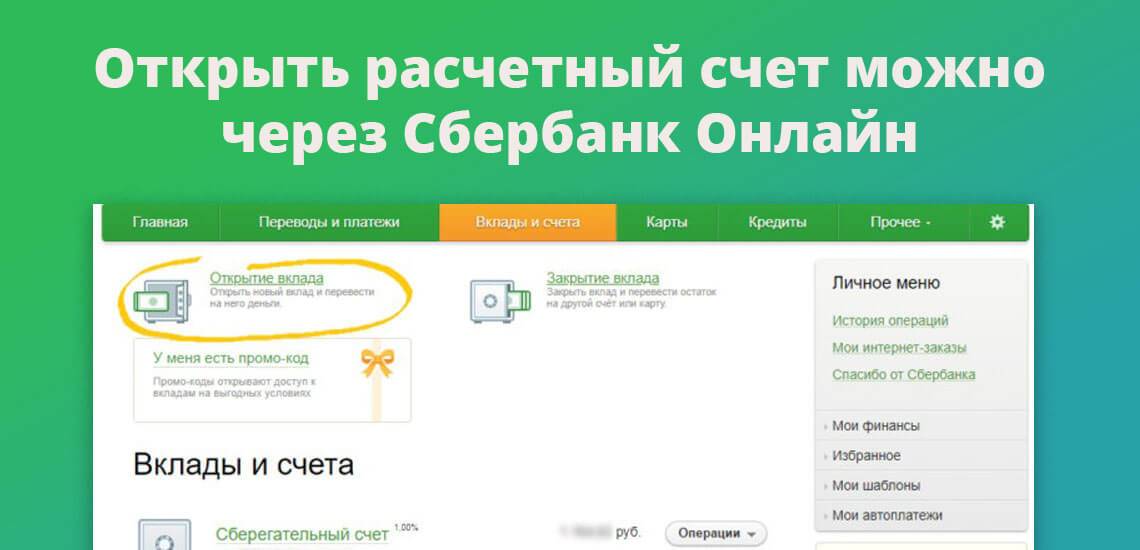

Как открыть детский вклад

Сделать это можно только в отделении банка. Законный представитель приносит с собой документы:

- паспорт;

- свидетельство о рождении либо документ, удостоверяющий право опеки над ребёнком.

Законный представитель заключает договор и вносит на счёт стартовую сумму — от 1000 руб.

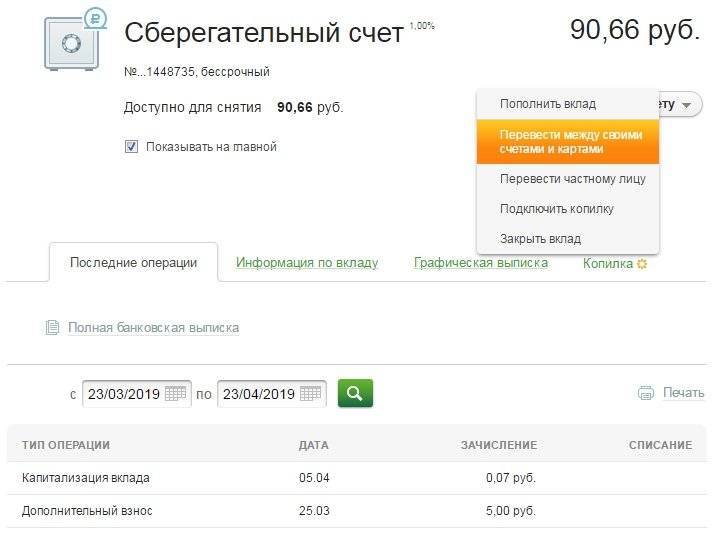

Пополнение детского вклада

После заключения договора депозит могут пополнять родители, родственники и третьи лица — достаточно знать номер счёта, ФИО получателя. Также необходимо предоставить паспорт.

Перечислять деньги можно в ручном режиме через кассы банка, а также онлайн через реквизиты.

Начиная с 14 лет сам вкладчик может пополнять свой счёт. Для этого ему необходимо предоставить паспорт. Также он может снимать накопленные проценты.

Как снять деньги с детского вклада

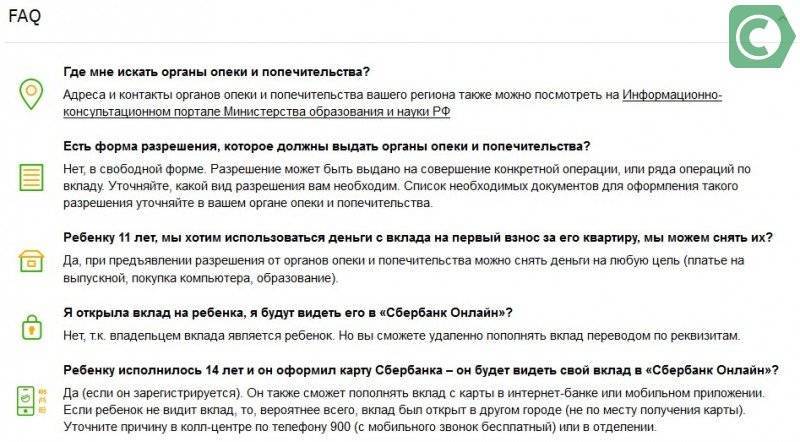

Снять деньги с детского вклада до совершеннолетия ребёнка могут только законные представители и опекуны при особых обстоятельствах. Эти обстоятельства должны быть подкреплены разрешением от территориальных органов опеки и попечительства. Их контакты можно узнать здесь.

Причины, на которые могут быть направлены деньги с депозита:

- покупка недвижимости на имя несовершеннолетнего;

- приобретение оборудования для учёбы — компьютер, специализированная лаборатория и другое;

- оплата медицинского обслуживания в случае болезни ребёнка.

Для снятия суммы понадобится паспорт, свидетельство о рождении, первоначальный договор с банком и письменное разрешение от органов опеки. Снимать деньги может только один из родителей по договорённости.

С 18 лет накопительный счёт полностью переходит в распоряжение ребёнка. Он может снимать деньги полностью или продолжить копить средства.

Загрузка …

С какого возраста можно открыть детский вклад

Некоторые банки в линейке своих продуктов предлагают специальные детские вклады. Детский вклад — это вклад, который открывают родители или опекуны на имя ребёнка, либо делают вклад на себя, а выгодоприобретателем указывают ребёнка.

Вклад можно открыть сразу после рождения и получения свидетельства о рождении ребёнка.

Удобство вклада заключается в том, что владельцем средств является ребёнок. В случае развода родителей эти деньги не попадают под раздел имущества. К совершеннолетию накопится приличная сумма, которую можно будет использовать для оплаты обучения, в качестве части взноса на автокредит или на приобретение жилья.

Условия детских вкладов

Ряд условий для открытия вклада одинаков во всех банках. Детский вклад могут открыть родители или опекуны в случае усыновления/удочерения. Также это может сделать сам ребёнок, но по достижении возраста 14 лет.

Вклад оформляют при предоставлении родителем:

- паспорта;

- свидетельства о рождении ребёнка.

Опекуном:

- паспорта;

- бумаг, подтверждающих опекунство.

Депозит на ребёнка законные представители могут открыть с его рождения. После подписания договора, если это прописано — можно вносить дополнительные суммы на счёт вклада. Пополняют как в отделениях банка, так и через интернет-банк.

Продление срока депозита будет автоматически осуществляться до исполнения ребёнку 18 лет. После достижения этого возраста, если клиент не заявляет о снятии средств или переводе их на другой вид вклада, деньги остаются в банке, но уже по ставке «До востребования».

Банки самостоятельно оговаривают такие условия, как валюта вклада, процентная ставка, минимальный взнос, возможность пополнения и капитализации, досрочного расторжения и прочие.

Где можно открыть детский вклад

Детский вклад размещают во многих банках: Сбербанке, Центр-инвесте, Всероссийский банке развития регионов и прочих.

Рассмотрим подробнее условия, предлагаемые банками по детским вкладам.

| Условия по вкладу | Сбербанк «Пополняй» | Центр-инвест «Расти большой» | Кубань-кредит «Детский» | Всероссийский банк развития регионов «Растём вместе» | СДМ-банк «Детский» |

| Валюта | ₽, $ | ₽ | ₽ | ₽ | ₽ |

| Минимальный срок | От 3 месяцев | 1 год | 1 год | 1 год | 3 года |

| Пополнение | + (любые третьи лица с паспортом, ребёнок с 14 лет) | + | + | + | + (можно вносить, но не позднее чем за три месяца до окончания срока вклада) |

| Ставка | ₽ — от 4,6 до 5,15 % годовых $ — от 0,05 до 1,3 % годовых | До 6,5 % годовых | От 6 до 7 % годовых | От 6,3 до 6,4 % годовых | Ключевая ставка Банка России*, уменьшенная на 1 процентный пункт |

| Начисление % | Ежемесячно | Ежегодно | Ежегодно | Ежегодно | Ежеквартально |

| Выплата % | Возможна после достижения ребенком 14 лет, на текущий счёт ежемесячно | Ежегодно | В конце срока вклада | В конце срока вклада | Возможна на текущий счёт ежеквартально |

| Капитализация | Возможна по решению вкладчика, ежемесячно | Ежегодно | Ежегодно | Ежегодно | Ежеквартально |

| Минимальная сумма | 1000 ₽, от 100 $ | 50 000 ₽ | 10 000 ₽ | 10 000 ₽ | 15 000 ₽ |

| Пролонгация | + | + | + | + | + |

| Возможность досрочного расторжения | + (при предъявлении разрешения органов опеки и попечительства) | + (по ставке до востребования) | + (по ставке до востребования) | + (по ставке до востребования) | + (при нахождении средств в банке до года — по ставке «До востребования», при сроке более года — по ключевой ставке Банка России, действующей на день расторжения вклада, уменьшенной на 5 %) |

*ключевая ставка Банка России составляет 7, 75 %

Банки предлагают разнообразные условия, чтобы привлечь вкладчиков. В Сбербанке больше возможностей управления средствами: размещение как в российских рублях, так и в долларах США; небольшой размер первоначального взноса. В других банках ставки выше, однако больше и размер минимально вносимой суммы.

Что важно знать

Открытие вклада – достаточно простой процесс, но прежде, чем это сделать, следует обратить внимание на следующие особенности:

- предоставляется ли возможность на досрочное пополнение и досрочное расторжение договора;

- максимальное количество процентов, которые банк предоставляет за пользование средствами на счете;

- есть ли возможность снимать деньги;

- как продлевается договор, требуется ли визит в банк.

Только после того, как выяснены все правила обслуживания, можно приступать к подписанию договора.

“Детский счет” – удобная услуга, позволяющая собрать большую сумму денег на будущее своего малыша.

Со скольки лет можно открывать счет в банке

Ответит на этот вопрос действующее законодательство, которое разделяет всех граждан на три категории, каждая из которых обладает своими правами:

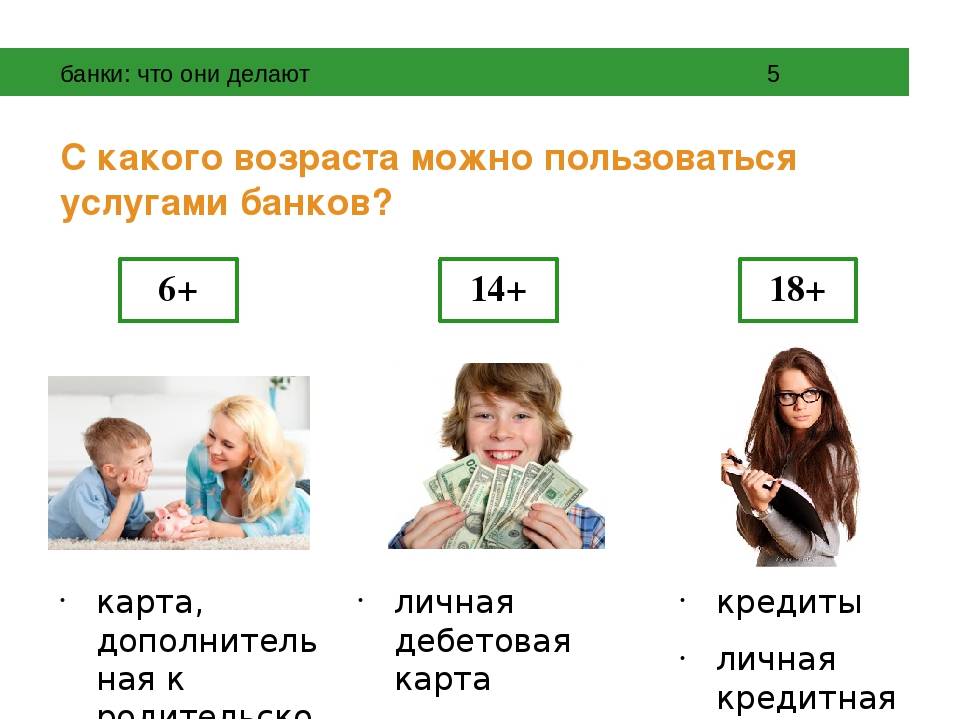

Дети до 14 лет. Они не могут самостоятельно пользоваться финансовыми продуктами. Но их представители могут открыть на их имя счета и вклады, что в целом случается довольно часто.

Несовершеннолетние 14-18 лет. По закону это все еще дети, но их права в части банковских услуг расширяются

Они могут открыть счет самостоятельно, но есть важное условие — закрытие депозита возможно только лишь с разрешения законного представителя. И для открытия счета банк также может требовать это согласие

Так что, возможность есть, но с некоторыми ограничениями (как их обойти — рассмотрим ниже).

Совершеннолетние граждане. Как только исполнилось 18 лет, человек сам открывает счета и совершает с ними любые операции.

То есть по закону граждане могут открывать оформленные на их имя банковские счета с 14 лет. Но некоторые банки все же работают с людьми от 18 лет, что указано в условиях обслуживания. Поэтому, если вам 14-18 лет, в поисках банка звоните им по телефонам горячих линий и уточняйте информацию.

Как платить

Впервые вкладчики должны будут заплатить налог на проценты по вкладам осенью 2022 года (до 1 декабря), когда налоговая служба разошлет уведомления о налогах за 2021 год. В начале следующего года все банки отчитаются перед ФНС обо всех процентах, которые они выплатили физлицам в 2021 году (поэтому нет смысла дробить вклады между разными банками). Исключение составят лишь рублевые счета со ставкой ниже 1%, они не учитываются при расчете налога. После этого налоговая служба сама рассчитает налог каждому вкладчику. Если сумма доходов по всем вкладам вкладчика окажется меньше 42,5 тысячи рублей, то платить ничего не придется. Если больше — с разницы придется заплатить 13%. Самому вкладчику ничего декларировать не нужно. Сумма налога будет указана в едином уведомлении вместе с налогами на квартиру, дачу и машину.

Можно избежать уплаты налога или сократить его, если доход по вкладу разнесен между двумя-тремя календарными годами. Невыгодны крупные вклады с выплатой процентов в конце срока

Если процентный доход по вкладам, полученный в этом году, превысит 42,5 тыс. руб., с разницы придется заплатить 13%. Налогом облагаются не вклады, а только проценты. Возможно, не будут учитываться выплаченные в этом году проценты, набежавшие до 2021 года, но окончательного решения на этот счет нет. Льгот (например, для пенсионеров) тоже нет.

Инфографика «РГ»/ Леонид Кулешов/ Игорь Зубков