Разберем «заманчивое» предложение

Хорошо уже то, что не придется досконально изучать миллион кредитных продуктов под разными названиями с различным функционалом. У ВТБ — это одна-единственная пластиковая карта, которая называется «Мультикартой». Убедиться в этом довольно просто — зайдите на сайт организации, откройте раздел с кредитами, а затем подвкладку «Кредитные карты». Вам высветится только один продукт, и это Мультикарта! Если осмотреть перечень тарифов беглым взглядом, придраться не к чему: комиссии за обналичивание действительно нет, как и за перевод средств с карты. Конечно, хотелось бы в это верить, но что-то подсказывает, что в данной ситуации неизменно кроются «подводные камни».

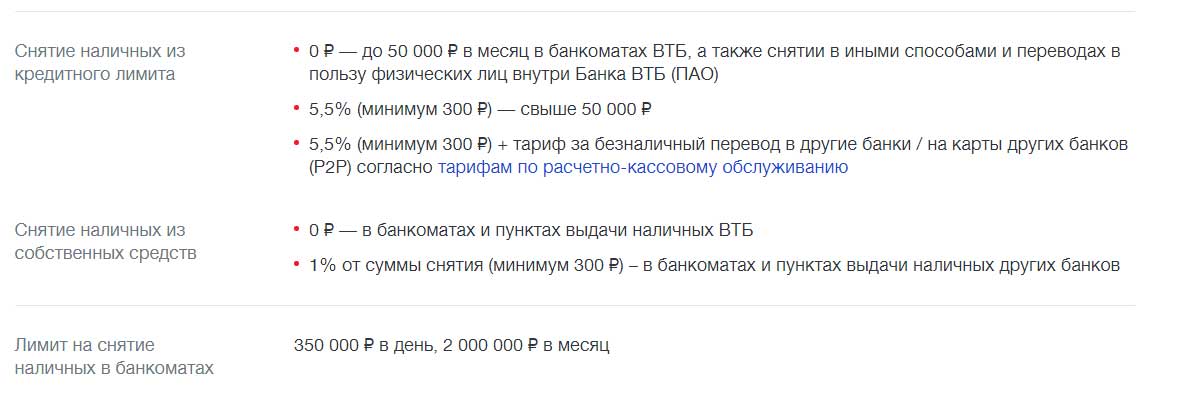

И выплывают они сразу же, стоит только прочитать написанное мелким шрифтом напротив надписи «0 рублей за снятие…» Что же именно там написано? А сказано там о том, что беспроцентное снятие наличных положено только первую календарную неделю, то есть 7 дней, после выдачи первой карты. Мало того, речь идет только об операциях, совершенных через сети коммуникаций ВТБ. В противном случае процент уплачивается по стандартным тарифам. Но и это еще не все, далее следует уточнение, в котором говорится, что снять можно не более 100 000 бесплатно, за обналичивание большей суммы придется заплатить 5,5% (не менее 300 рублей).

А теперь самое время вернуться обратно к тарифам. Как вы можете сами убедиться, льготный период на операции по обналичиванию не распространяется. Таким образом, у вас после получения карты ровно неделя на то, чтобы вывести с нее средства. А учитывая, что выпуск может занимать длительное время, вы рискуете попасть на немаленькую комиссию размером в 5,5% от суммы операции. Вот такое вот «идеальное предложение»!

Размер комиссии

При получении денег с кредитной карты ВТБ в стороннем банкомате неизбежно возникнет комиссия за обналичивание средств. Обязательно ознакомьтесь с ее размером перед тем, как подтвердить снятие. Если за проведение операции придется отдать банку больше 10% от суммы, стоит поискать более выгодные условия.

Каков же размер комиссии в банкомате Сбербанка, если вы решили снять деньги с кредитки ВТБ? Собственные средства снимаются с платой 1% от суммы, но не менее 300 рублей. Обналичивание кредитного лимита обойдется дороже – 5,5%, также минимум 300 рублей. Исходя из указанной тарифной платы, совершенно невыгодно снимать мелкие суммы, ведь в процентном соотношении переплата окажется огромной.

Разберем на примере. Вам нужно срочно получить 500 рублей с кредитной карты ВТБ, чтобы расплатиться за такси. Но поблизости есть только банкомат Сбербанка. Вы вставляете кредитку в устройство и снимаете деньги. Комиссия составит 300 рублей, потому как это минимальная плата за такого рода операции.

Важно! Кредитные карты предназначены для безналичной оплаты покупок, поэтому снимать наличные с них невыгодно. Другой пример

Вам нужно обналичить 15 тысяч рублей. В этом случае со счета сразу снимется плата 852,5 рубля. Дополнительно банк применит процент, установленный по вашей кредитке, значит, долг будет расти с каждым днем

Другой пример. Вам нужно обналичить 15 тысяч рублей. В этом случае со счета сразу снимется плата 852,5 рубля. Дополнительно банк применит процент, установленный по вашей кредитке, значит, долг будет расти с каждым днем.

Допустим, вы решили растянуть выплату задолженности на 1 год. При процентной ставке 26% годовых за этот период придется переплатить 4121 рубль. Таким образом вместо 15 тысяч вам предстоит выплатить почти 20 тысяч рублей. Это при условии, что не будет задержки выплат, иначе кредитная организация плюсом насчитает пени и штрафы. Поэтому внимательно следите за уведомлениями из банка и всегда вовремя вносите кредитные платежи по карточке.

Карта возможностей ВТБ плюсы и минусы

Карта возможностей стала новой попыткой ВТБ создать универсальный кредитный продукт, который подошел бы всем клиентам.

Отчасти банк справился с этой задачей.

К сильным сторонам кредитки можно отнести:

- бесплатное обслуживание – без подводных камней в виде минимальных трат за месяц;

- бесплатное открытие дополнительных карт – до 5 штук;

- бесплатное обналичивание за счет средств кредитных средств;

- долгий льготный период (110 дней вместо 50-60 стандартных);

- выпуск цифровой карты без необходимости посещать офис.

Помогли определить следующие недостатки кредитной карты ВТБ отзывы:

- комиссия за подключение кэшбэка;

- платная бонусная программа;

- снятие наличных без комиссионных сборов только в банкоматах ВТБ + лимиты на обналичивание;

- повышенный процент на задолженность;

- обязательное документальное подтверждение заработка – при оформлении.

ВТБ кредитная карта условия которой выигрывают у стандартных кредиток с маленьким льготным периодом, пригодится клиентам, которые не планирую обналичивать средства в большом количестве.

Карта Возможностей ВТБ стала достойным конкурентом Мультикарты, для которой бесплатное обслуживание является условным.

Дополнительным плюсом оказался выпуск виртуальной карты, оформляющейся через приложение.

Условия дебетовой Мультикарты

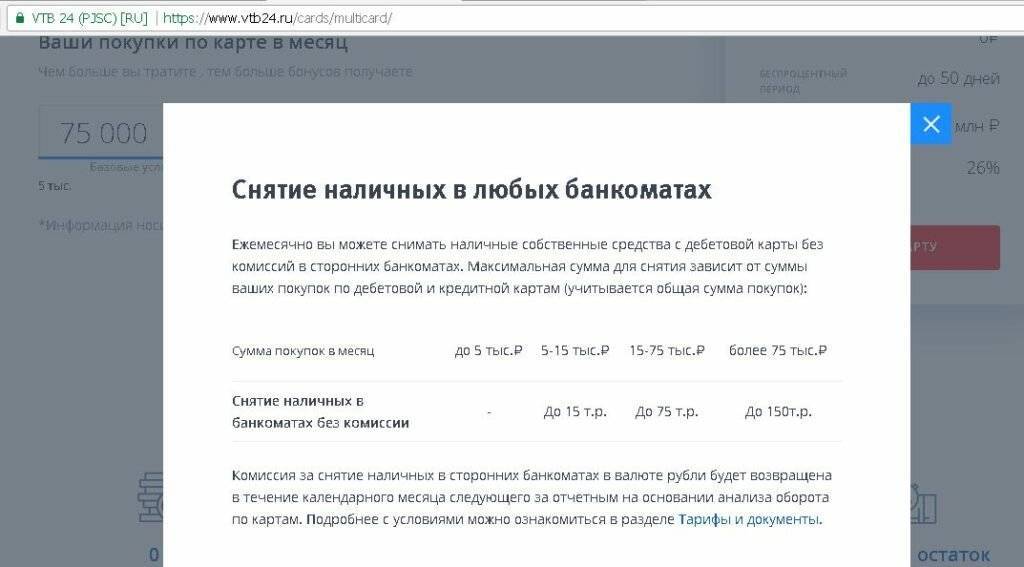

Дебетовая мультикарта привлекательна для тех, кто тратит в месяц не меньше 15 000, расплачиваясь пластиком. Максимальные бонусы от использования банковского продукта доступны при тратах свыше 75 000. Именно от этой суммы начисляется максимальный кэшбэк и процент на остаток по счету.

Кроме возврата средств, доступно:

- Бесплатное смс-информирование;

- Одновременное использование собственных и заемных средств в рамках одного карточного счета;

- Начисление процентов на остаток;

- Личный кабинет на сайте и удобное мобильное приложение для android и ios;

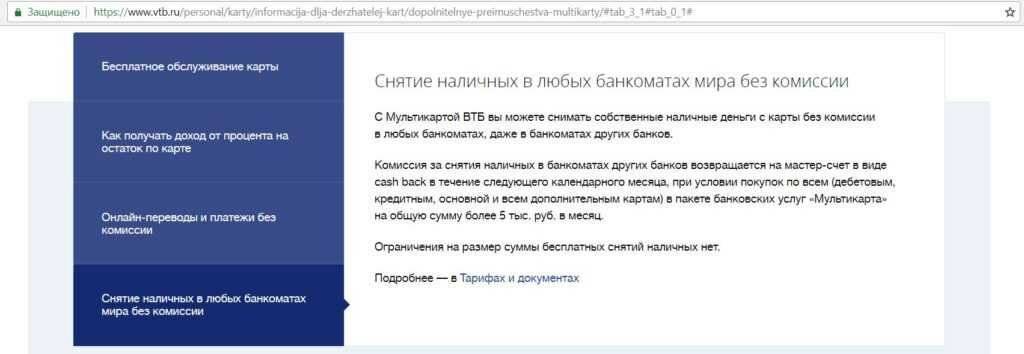

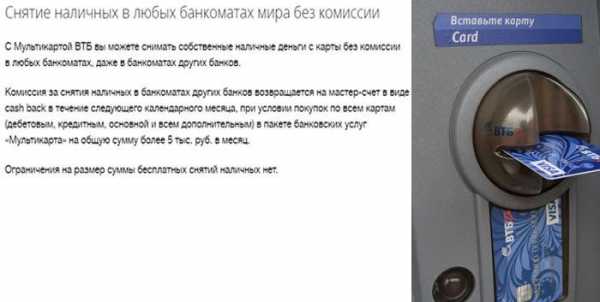

- Снятие наличных без комиссии в банкоматах любых банков;

- Возможность бесплатно открыть до 5 карт одновременно.

Вклад ВТБ на Мультикарту

С помощью мультикарты можно не только тратить деньги, но и откладывать. Держателям дебетового пластика доступен пополняемый вклад «Накопительный счет». Капитализация по нему не предусмотрена. Но при условии ежемесячного пополнения удастся получить неплохие проценты.

Подробности приведены в таблице:

Снятие наличных

Хранить средства на пластике выгодно и безопасно. Но бывают ситуации, когда без наличных не обойтись. Снять деньги с мультикарты можно несколькими способами:

- Банкоматы любого банка;

- Кассы в отделениях ВТБ и других финансовых организациях.

При этом, банк установил лимиты на снятие наличных. Они достаточно лояльны. За 24 часа клиент может обналичить 350 тысяч рублей. В месяц кэшем доступно 2 миллиона. При превышении порога расходования средств по дебетовым картам комиссионный сбор возвращается кэшбеком в следующем за операцией месяце.

Действующие лимиты на снятие наличных

У данного банковского продукта строго ограниченный максимальный порог, в зависимости от типа карты. Именно поэтому рассчитывать на получение крупной суммы на руки через банкомат не приходится:

Банк ВТБ плотно сотрудничает со многими крупными финансовыми организациями. Благодаря этому владельцы пластиков смогут снимать наличные через фирменные банкоматы партнеров совершенно бесплатно. Речь идет как о банках, входящих в Группу компаний «ВТБ 24», так и о сторонних кредитных учреждениях.

«Сколько можно снять наличных с карты ВТБ в 2018 году?» — это напрямую зависит от типа пластика, которым вы владеете. Премиальные банковские продукты имеют более лояльные условия относительно ограничений. Предел на снятие имеется как у кредитного пластика, так и у дебетового.

Оставить жалобу

Если у Вас остались вопросы или есть жалобы — сообщите нам

Крупное финансовое учреждение, предоставляющее услуги на территории России, заботится не только о комфорте, но и о безопасности своих клиентов. Для этого был установлен лимит снятия наличных ВТБ 24 через банкомат в 2021 году. Данная функция различна для каждого тарифного плана. Различать следует и тип пластика – дебетовый или кредитный. Как узнать, какие ограничения наложены на ту пластиковую карточку, которой пользуетесь вы?

Комиссия за снятие наличных с карт ВТБ24

Расскажем подробнее, какой лимит и процент за снятие наличных средств предусмотрен для каждого из типов клиентских карточек банка ВТБ24. И здесь следует быть внимательным, ведь нередко, «подсаживая на пластик» потенциального клиента, сотрудники кредитной организации попросту умалчивают о комиссии за снятие денег в банкомате, а иногда попросту вводят в заблуждение, уверяя, что никаких комиссий за получение наличных не предусмотрено.

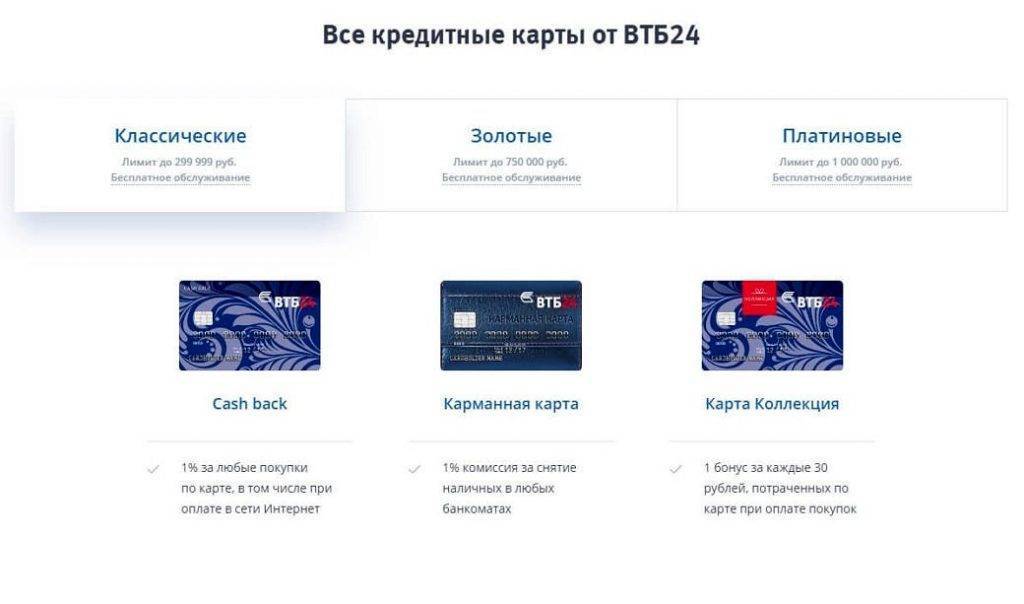

В статье мы рассмотрим три основных и, пожалуй, наиболее распространенных среди клиентов вида кредиток. Итак, к ним относятся:

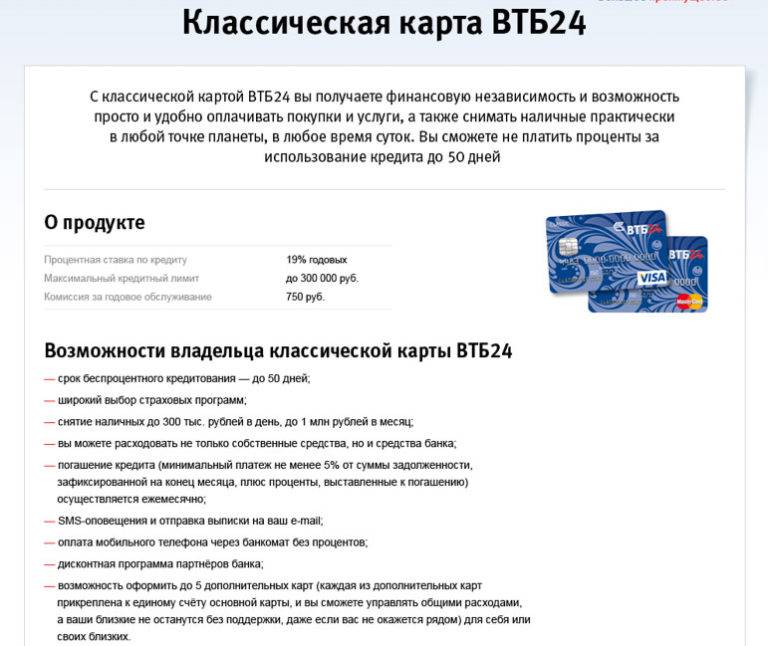

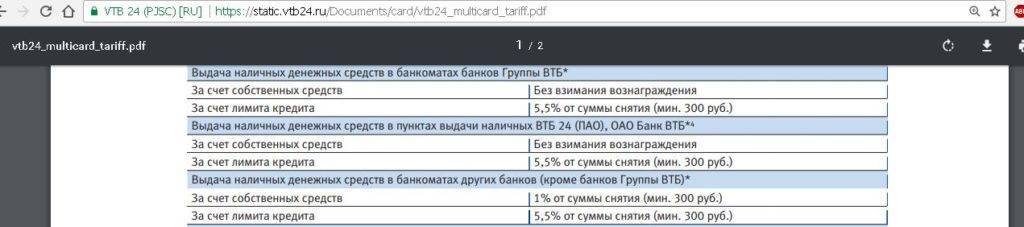

Классическая кредитная карта

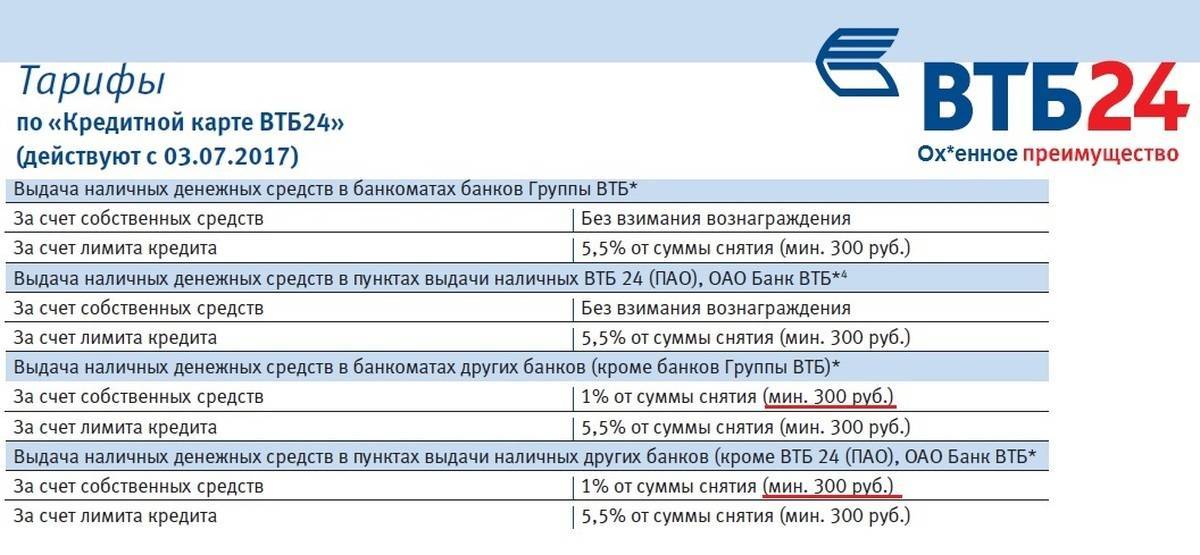

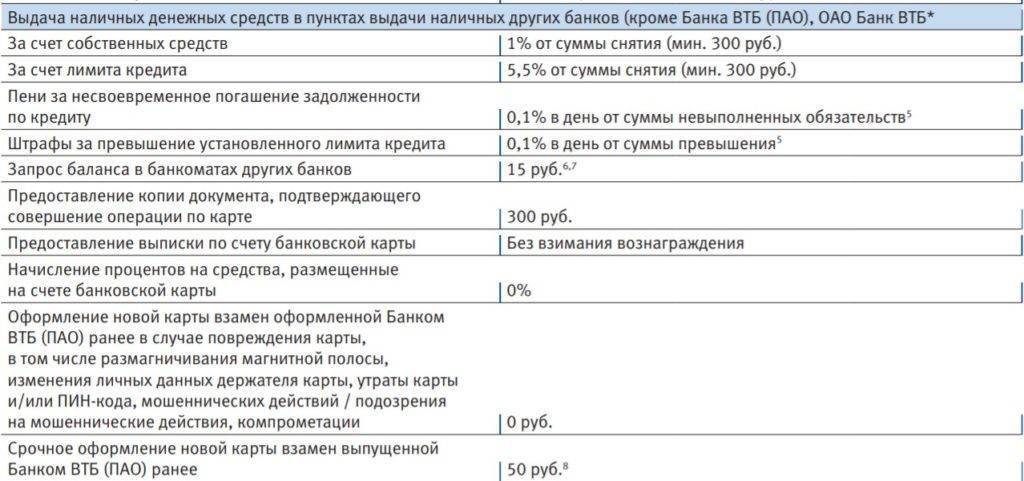

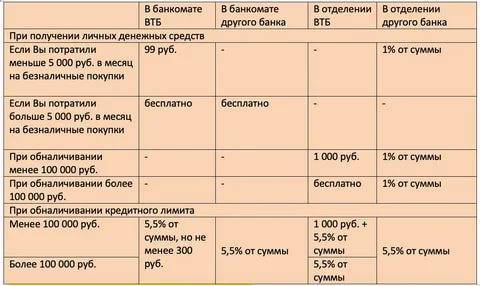

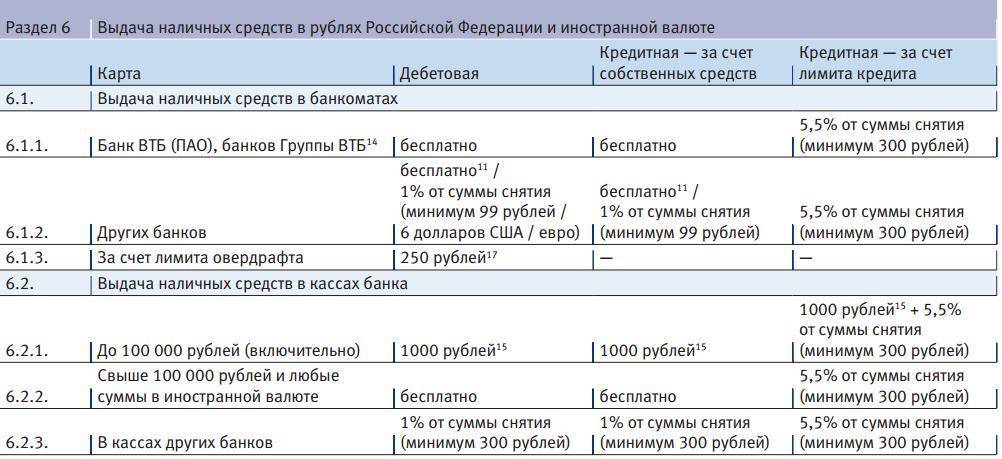

За обналичивание средств в рамках кредитного лимита карты ВТБ24 назначается ставка в размере 5,5 % от суммы снятия, начиная от 300 рублей . Если на карте, помимо заемных имеются, и собственные средства держателя, то комиссия за их снятие в банкомате эмитента будет равна нулю. В чужом банке при снятии суммы свыше 300 рублей с клиента спишут 1% .

Предусмотренный лимит на снятие наличных с кредитки подобного вида составляет: 100 тысяч рублей ежедневно и 1 миллион рублей в месяц

Важно учитывать этот момент при планировании своих трат

Золотая кредитная карта ВТБ24

Лимит по этой карте вдвое выше, чем в предыдущем варианте. Установленный процент за снятие наличных с кредитной карты ВТБ 24 в этом случае равен 5,5 % при сумме как минимум в 300 рублей . Собственные средства в банкомате ВТБ24 можно снять без каких-либо комиссий. При обращении к услугам стороннего банка комиссия также составит 1% от любой суммы свыше 300 рублей.

С Золотой карты ВТБ24 можно снимать не более 200 тысяч рублей в сутки и до 2 миллионов рублей в месяц.

Платиновая кредитная карта ВТБ24

Комиссия за снятие средств кредитного лимита для держателя платиновой карты ВТБ 24 составит 5,5 % от снятой суммы свыше 300 рублей . Получение личных сбережений с карты ВТБ 24 бесплатное, но сторонние банки устанавливают комиссию, равную 1% от снятой суммы размером более 300 рублей.

Также установлен предел возможных снятых средств — 300 тысяч рублей в день и 3 миллиона рублей в месяц.

Условия предоставления

Организация выдвигает совсем небольшие требования к заемщикам:

- Возрастные ограничения: от 21 года до 70 лет;

- Размер дохода: от 15 000 рублей;

- Российское гражданство и постоянная регистрация в регионе, где есть офисы ВТБ24.

Для оформления кредитной карты с балансом до 300 000 руб. достаточно при себе иметь только паспорт. Если же вы рассчитываете на более внушительный лимит, потребуется подтверждение дохода. В качестве второго документа придется предоставить справку 2-НДФЛ или справку по форме банка о доходах за последние 6 месяцев.

Исключением становятся зарплатные клиенты ВТБ. Для них карта с любым лимитом может быть оформлена по одному документу – паспорту.

Это важно! Данный продукт позволяет держать на счету не только заемные средства, но и собственные. Таким образом, Мультикарта сочетает в себе возможности кредитной и дебетовой карты

У ВТБ24 есть спецпредложение для пенсионеров, которые не работают официально. От данной категории клиентов потребуются следующие документы:

- Российский паспорт;

- Пенсионное удостоверение или справка;

- Документ, подтверждающий размер пенсии.

Правда, максимальный размер займа для пенсионеров-заемщиков гораздо скромнее – до 100 000 рублей.

Учитывайте, что при оформлении продукта в отделении банка с вас будет взиматься комиссия в размере 249 руб. Эти деньги вернутся на счет в виде cash back, если в течение месяца будут выполнены условия бесплатности. Подавая заявку онлайн, вы избавляете себя от дополнительных платежей.

ВТБ 24 процент за снятие наличных с кредитной карты: информация

Итак, основной вопрос, с которым нужно разобраться, во сколько вам обойдется обналичивание денег с кредитки вышеуказанного банка. В ВТБ 24Банковские карты – ВТБ Банк Москвы все зависит от типа и статуса выбранной клиентом карты. Для каждой установлены свои проценты и лимиты, так что не забудьте ознакомиться с таким пунктом заранее. Учтите также, что многие банки не продлевают действие льготного беспроцентного периода на операции снятия наличных, только на покупки товаров и оплату услуг. Так что, проценты, скорее всего, будут вам начисляться с той секунды, как вы уберете купюры в кошелек. Хотя в ВТБ 24 такие операции также включены в грейс. И если вы планируете часто использовать свою кредитку подобны образом, то убедитесь, что о льготном периоде вам волноваться не придется.

1. Кредитные карты для клиентов в банке ВТБ 24, классика

В первом случае с вас взыщут по 4,9% с суммы запроса, но самый минимум – начиная с 300 рублей. Во втором – в своих банкоматах можно снять сбережения с 0% комиссией, в чужих банкоматах и ПВН – с комиссией в 1 процент, но начиная с минимума в 300 рублей. Ограничение устанавливается и на объем – в сутки не более 100 тысяч, в календарный месяц – до 1 000 000 рублями.

2. Кредитные карты для клиентов в банке ВТБ 24, золото

Карты подобного вида предполагают взимание процента за обналичивание лимита и собственных клиентских денег. В первом случае с вас взыщут по 5,5% с суммы запроса, но самый минимум – начиная с 300 рублей. Во втором – в своих банкоматах можно снять сбережения с 0% комиссией, в чужих банкоматах и ПВН – с комиссией в 1 процент, но начиная с минимума в 300 рублей. Ограничение устанавливается и на объем – в сутки не более 200 тысяч, в календарный месяц – до 2 000 000 рублями.

3. Кредитные карты для клиентов в банке ВТБ 24, платина

Карты подобного вида предполагают взимание процента за обналичивание лимита и собственных клиентских денег. В первом случае с вас взыщут по 5,5% с суммы запроса, но самый минимум – начиная с 300 рублей. Во втором – в своих банкоматах можно снять сбережения с 0% комиссией, в чужих банкоматах и ПВН – с комиссией в 1 процент, но начиная с минимума в 300 рублей. Ограничение устанавливается и на объем – в сутки не более 300 тысяч, в календарный месяц – до 3 000 000 рублями.

Кредитная карта ВТБ 24

Нужно понимать, по какой ставке и схеме вам будут на задолженность начисляться проценты, если вы не сумеет возвратить деньги в грейс. Часто кредитные учреждения на конкретно операции по обналичиванию поднимают ставки до максимума, так что имейте это в виду, уточните у своего эмитента. Учитывая все вышесказанное, теперь вы знаете, где можно обналичивать средства с кредитки, какая комиссия за снятие наличных с кредитной карты ВТБ 24 будет с вас сниматься при каждой операции такого плана. Если вы со всем согласны, то можете смело использовать свою кредитку для такой цели, лишние траты сюрпризом для вас не будут.

Кредитные карты, безусловно, обладают и достоинствами, и недостатками. Но все-таки изначально они предназначены для безналичных расчетов, поэтому такой вариант применения выглядит привлекательнее и удобнее всех прочих. Убедитесь, что вам действительно необходимо в каком-то конкретном случае снять наличные, просчитайте, насколько это будет удобно и приемлемо, насколько выгодно по деньгам. Конечно, не всегда удобно пользоваться кредиткой, но весь вопрос в цене – готовы ли вы платить такую комиссию за доступ к наличным. Это не слишком разумно, так что будьте готовы и к повышенной процентной ставке, и к тому, что ваш банк не учтет эту операцию в грейс периоде. В любом случае, чтобы предусмотреть все, внимательно читайте условия и просчитывайте все варианты действий на будущее. Тогда в критическом положении вы будете знать, как выкрутиться и будете согласны с ценой, что запросит за это банк.

Нашли опечатку? Выделите и нажмите CTRL+Enter

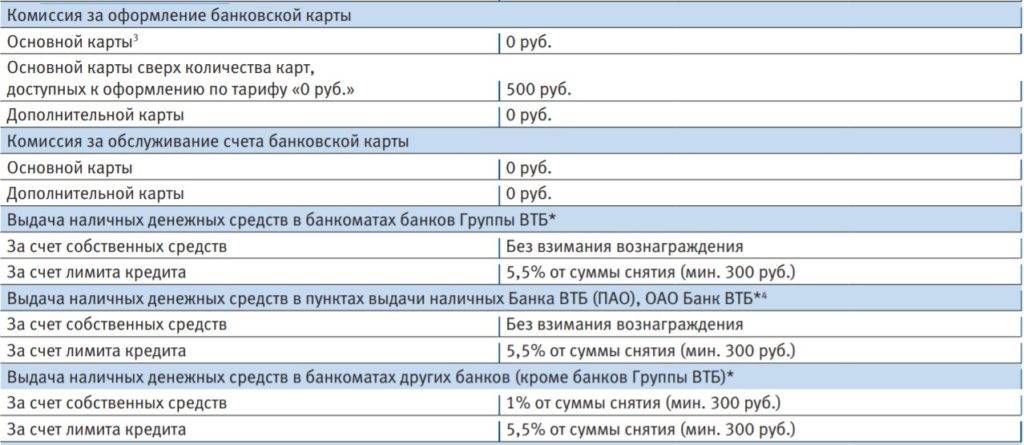

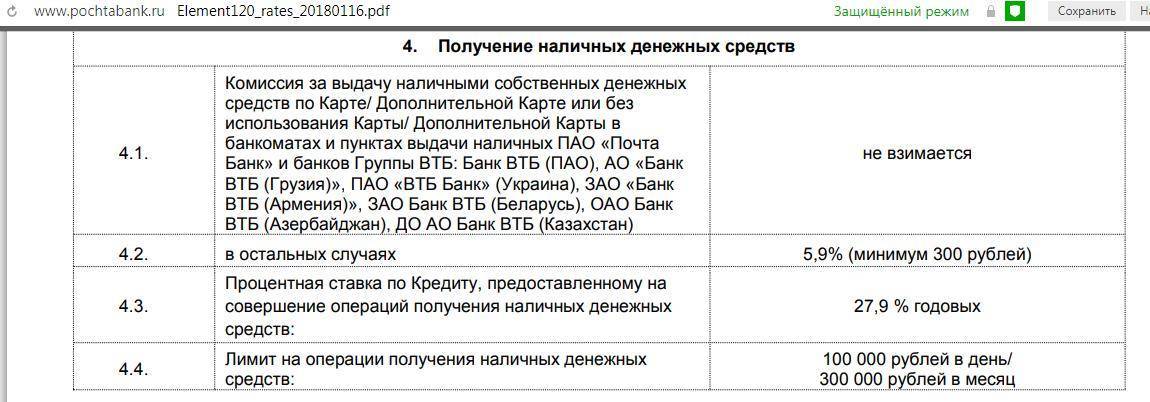

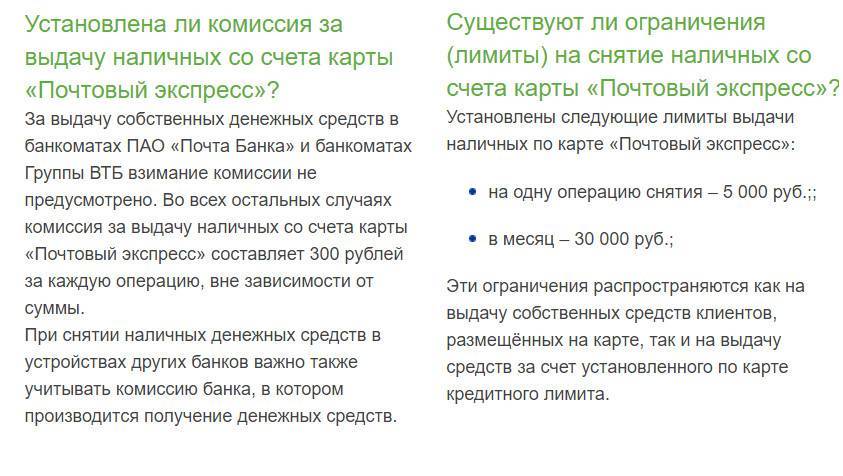

Сборы за обналичку дебетовых карт

С тарифами за снятие наличных с карты ВТБ можно ознакомиться в документе. Данный тарифный план действует с марта 2018 года.

В пункте 5 тарифного плана прямо прописаны условия выдачи наличных с дебетовых карт. Величина комиссии зависит от следующих условий:

- от пункта выдачи (в терминале или в офисе);

- от банка, эмитировавшего «пластик» (это может быть ВТБ, банк, входящий в Группу, или любая другая кредитная организация);

- от снимаемой суммы.

Кредитная организация не взимает вознаграждение за «обналичку» в следующих случаях:

- при снятии денег через терминал ВТБ с «пластика», эмитированного Группой (максимально возможная сумма – 100 000 руб. или 1000 долларов США/800евро);

- при обналичке в офисе на сумму, превышающую 100 тыс. руб.;

- при обналичке в терминале ВТБ средств в национальной валюте со «стороннего пластика». Комиссия за снятие наличных с карты другого банка отсутствует. Здесь организация очень лояльна к клиентам других банков, поскольку большинство кредитных организаций в этом случае списывает «драконовский» процент.

Комиссия в банкомате ВТБ с пластика, эмитированного ВТБ или Почта Банком (при условии соблюдения установленных для каждой категории карты лимитов) также отсутствует.

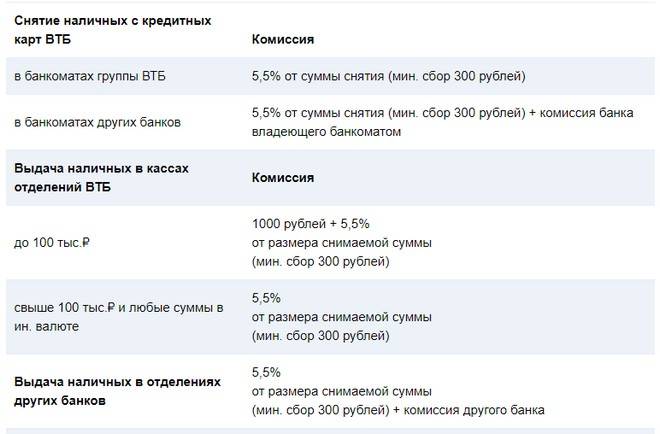

Во всех остальных случаях предусматривается списание вознаграждения. Максимальная сумма составляет 2% – при снятии денег в офисе по карте, выпущенной сторонним банком.

Банк спишет 1.5% (установлен минимум в 5 единиц снимаемой валюты) при снятии иностранной валюты через терминал с пластика сторонней кредитной организации. Установлен максимум по данной операции – не более 500 у.е.

Банк спишет 1 000 руб. при снятии в офисе суммы до 100 тыс. руб. Этот сбор является весьма непонятным. Почему клиент должен платить сумму за получение собственных средств?

Банк дает следующую расшифровку, комиссия не списывается:

- если в офисе не работает единственный банкомат;

- если в офисе находятся более двух банкоматов, менее двух из которых не функционируют;

- когда клиент закрывает счет;

- когда «пластик» клиента не работает (украден, потерян и т.д.);

- при невозможности (по техническим причинам) заключения договора на комплексное обслуживание или выдачи нового продукта в рамках данного договора.

Выгоднее всего снимать наличные в банкоматах банка ВТБ и Группы или в офисе, если сумма превышает 100 000 руб. или выражена в иностранной валюте.

Не рекомендуется обналичивать пластик стороннего банка в офисах ВТБ из-за высокой комиссии.

Кэшбэк

Возможность сэкономить, пользуясь картой появляется когда расходы превышают отметку в 5 000 рублей. Это небольшая сумма. Чтобы получать бонусы достаточно просто расплачиваться мультикартой.

Условия кэшбэка

Возврат средств предусмотрен в нескольких категориях. Одна карта допускает только один вид бонусов, которые начисляются при расходах более 5000 ₽. Менять их можно по своему усмотрению раз в месяц. Баллы зачисляются в течение 30 дней, следующих за расчетным периодом по 1-й из 7-ми категорий:

- Cach back на все. Максимальное вознаграждение в этой категории составляет 2% от суммы покупки.

- Опция «Авто» даёт возможность вернуть до 10% за расчёты на заправках и платы парковочных мест.

- Бонус «Рестораны» рассчитан на постоянных посетителей кафе, баров и ресторанов. В рамках опции кэшбэк начисляется и за покупку билетов в театры и кино.

- При подключении опции «Путешествия» начисляются баллы-мили. Бонусы начисляются за каждые потраченные 100 рублей. Мили пригодятся при покупке билетов на поезда и самолеты, во время бронирования номеров в отелях. Ими можно оплачивать аренду автомобиля. Потратить вознаграждение можно на сайте travel.vtb.ru из расчета 1 миля = 1 ₽. Максимальный кэшбэк составляет 4%.

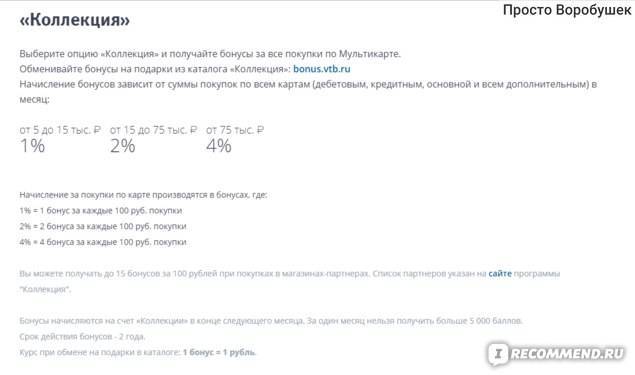

- «Коллекция» дает возможность бесплатно получить товары с сайта bonus.vtb.ru. В список подарков входят товары для дома, электроника, бытовая техника. Принцип начисления баллов идентичен начислению миль. 1 бонус = 1 ₽. Баллами возвращается до 4% от расходов за месяц.

- «Сбережения» гарантирует повышенную ставку по накопительному счёту. Банк готов начислять до 8% на остаток по карте.

- Опция «Заемщик» рассчитана на держателей кредитных карт. Выгодна она заёмщикам банка. При расчетах кредитной версией мультикарты экономия на процентах по кредиту доходит до 10%.

Как подключить кэшбэк?

Специального подключения кэшбэк не требует. При оформлении карты в отделении банка специалист подробно расскажет про каждую опцию и установит нужную категорию. Поменять ее можно:

- В личном кабинете онлайн-банка перейдя в раздел опции из меню карты;

- Позвонив на горячую линию;

- В мобильном приложении, оставив запрос в чате.

Банки партнеры Банка Москвы

Если у вас имеется пластиковая карта Банка Москвы, неважно, дебетовая или кредитная, то не обязательно совершать финансовые операции в центральном офисе банка. Дело в том, что банки заключают между собой партнёрские отношения и приступают к обслуживанию клиентов посредством терминалов без комиссии для карт банков-партнеров

Обслуживание банков-партнёров

Как и во взаимоотношениях других банков, у Банка Москвы и его филиалов существует определенный лимит на выдачу наличных за один раз. Ниже приведена таблица с указанием лимита и комиссии.

| Банк-партнер | Лимит на выдачу | Комиссия за снятие |

| ВТБ-24 | 100 тыс. рублей | 0% |

| Лето Банк | 100 тыс. рублей | 0% |

| Банк ВТБ | 100 тыс. рублей | 0% |

Обналичивание средств, находящихся на карте ВТБ Банка Москвы не должно превышать 250 000 рублей в сутки. Например, даже если держатель «пластика» захочет воспользоваться услугой снятия денег не через банка-партнёра, а через Сбербанк, то свыше этой суммы он снять не сможет, зато будет вынужден уплатить комиссию в размере от 0,5 (дебетовые карты) до 4,9% (кредитные карты).

Сотрудничество банков

Филиальные отношения ВТБ Банка Москвы с другими банками открывает больше возможностей для расчетно-кассовой деятельности.

Охват всех районов Москвы и Подмосковья значительно повышает уровень сервиса. С развитием партнёрства банков, держателям пластиковых карт необязательно снимать деньги в банкоматах Банка Москвы.

Сделать это можно в ближайших к дому или работе терминалах партнёрских компаний.

Примерная выгода от сотрудничества выглядит следующим образом:

- Партнёрство банков позволяет организовать бесперебойную службу денежных транзакций, оплату кредитов, снятие наличных для бытовых нужд и т.д.

- Сотрудничество в сфере кредитования оказывает поддержку по привлечению новых заёмщиков. Например, филиалы, не имея в своем составе кредитной линии, могут привлекать зарплатных клиентов под крыло главного банка, тем самым налаживая кредитные связи и расширяя рынки сбыта.

На заметку!

Многие финансовые учреждения предлагают выгодные кредитные тарифы для клиентов банков-партнёров. Это прекрасная возможность взять ссуду по минимальной процентной ставке или получить бонус.

- В ходе партнёрства банков клиенты получают возможность снимать денежные средства из любого населённого пункта (включая сельскую местность и ряд других стран). Здесь все зависит от количества филиалов банка – чем больше, тем лучше для клиентов.

- Сотрудничество между банками существенно пополняет их доходы. Открывая партнёрскую сеть по всей России, банки практически не тратятся на инкассацию и установку новых банкоматов. Финансовые операции совершаются в банкоматах партнёров, которые уже обслуживают действующие терминалы. К тому же, иногда существует комиссия за снятие денег через банкоматы других банков.

Как узнать и погасить долг?

Уточнить точную сумму долга, а также размер минимального месячного платежа, можно несколькими способами. ВТБ предусматривает следующие пути получения информации:

- в личном кабинете интернет-банкинга;

- в мобильном «ВТБ-Онлайн»;

- посредством СМС-оповещений;

- получая рассылку на адрес электронной почты;

- запросив выписку-отчет в банкомате;

- позвонив в колл-центр ВТБ.

Много способов предусмотрено для пополнения кредитного счета. Положить деньги на кредитку, не уплачивая комиссию, можно:

- используя банкоматы ВТБ;

- посетив пункт выдачи наличных (при сумме операции свыше 30000 руб., если перевод меньше, придется уплатить комиссию – 500 руб.);

- проведя операцию в «ВТБ-Онлайн» с дебетовой карты ВТБ.

Отправить деньги на счет можно и через посредников: различные платежные системы, интернет-сервисы, сторонние банки, однако придется уплатить комиссию за перевод

Важно следить за сроками зачисления средств на счет, это позволит избежать просрочек платежей и прекращения действия льготного периода

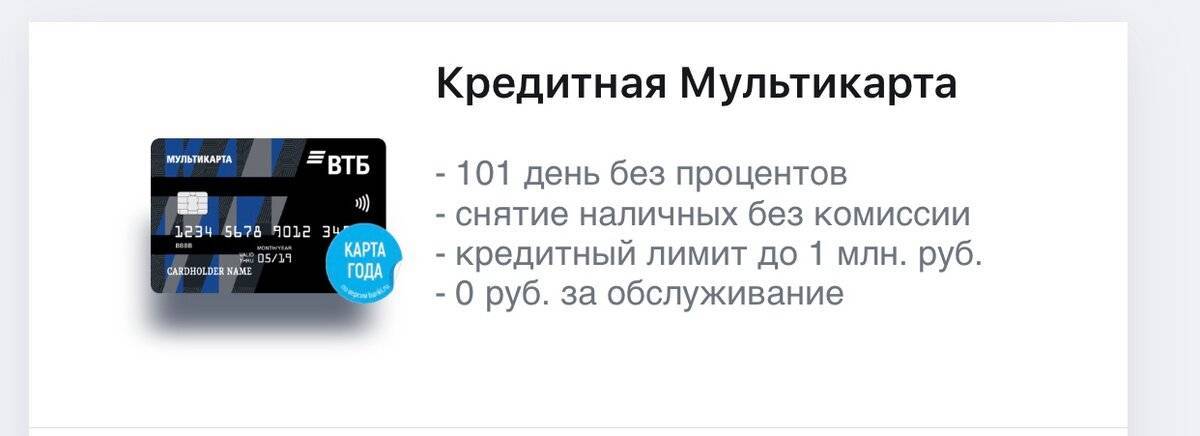

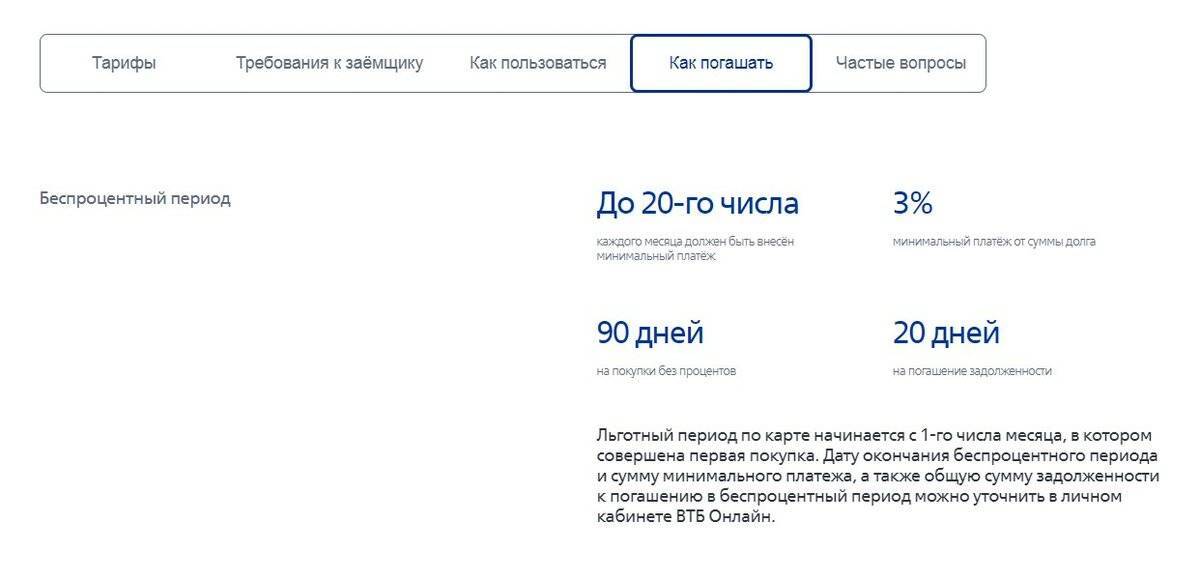

О грейсе и ставке по карте

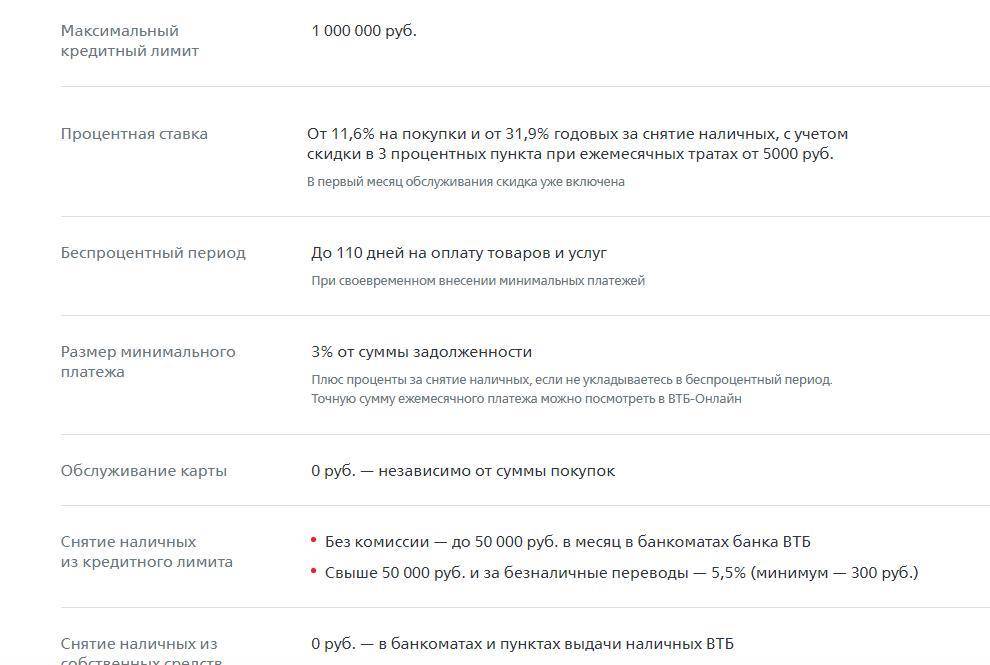

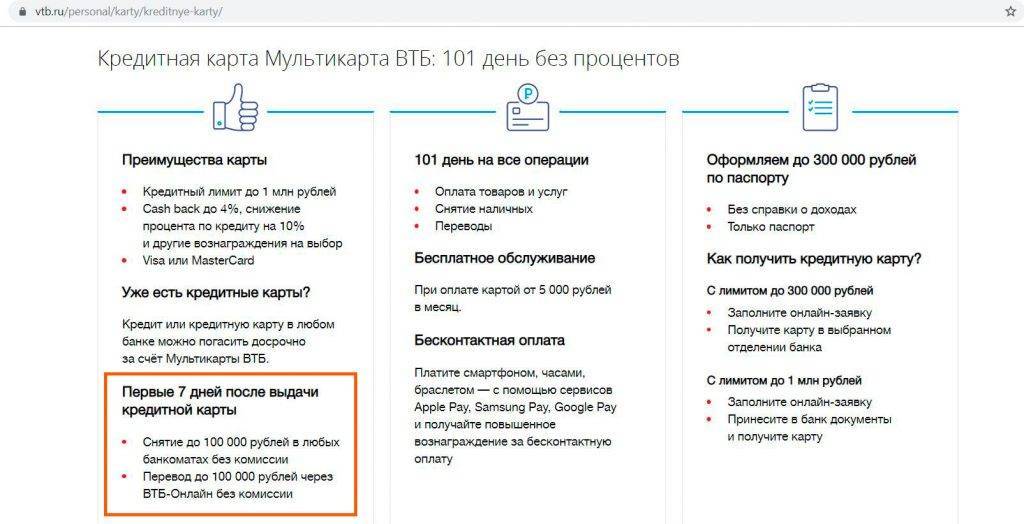

«Мультикарта» – популярный кредитный продукт. Процентная ставка по окончанию грейса составляет 26,0% годовых. Грейс-период кредитки, выпускаемой ВТБ банком, выгодно отличается от конкурентных предложений и составляет 101 день. На протяжении льготного периода можно пользоваться средствами в рамках кредитного лимита абсолютно бесплатно, если соблюдать установленные ФКУ условия погашения долга.

Как грамотно рассчитать сроки возврата задолженности, чтобы не платить проценты по кредитной карте ВТБ? На примере объясним принцип расчета грейса.

- Допустим, вы получили карту 1 октября.

- Первая покупка с использованием кредитки была произведена 10 октября. Именно с этой даты начнется отсчет 101 дня. Дату окончания грейса всегда можно уточнить в банке.

- Предусмотрен минимальный обязательный платеж, который должен быть внесен на кредитный счет не позднее 20 числа каждого месяца. Взнос рассчитывается как 3% от суммы задолженности, его максимальный размер не ограничивается. Так, в нашем примере, минимальную сумму необходимо будет положить на счет 20 ноября и 20 декабря.

Если в день окончания льготного периода заемщик не сможет внести полную сумму задолженности, процентная плата будет начислена за весь срок пользования деньгами. Грейс по кредитке от ВТБ распространяется на любые операции: безналичные покупки в магазинах, траты в интернете, снятие наличности.

Просчитаем наглядно, как правильно определять грейс, чтобы не платить за пользование кредитом. Например, было совершено две покупки: 5.05.2019 г., 12.05.2019 г., на сумму 5000 и 4450 руб. соответственно. 17 мая со счета сняли 10000 рублей наличными, при этом дополнительно списалась комиссия 550 рублей.

Грейс-период считается с первой траты, то есть для покупки на 5000 рублей он составит 101 день, на 4450 руб. – 94 дня, для снятия на 10000 руб. – 89 суток. Так, вернуть деньги заемщик должен на счет не позднее 13 августа 2019 г. Банк фиксирует общую величину задолженности, которая в нашем случае составит 20000 руб. (с учетом комиссии).

До 20 июня и 20 июля необходимо внести на счет как минимум обязательный платеж, составляющий 3% от суммы долга, накопленного за предыдущий месяц. Точный расчет минимального взноса можно уточнить в личном кабинете ВТБ. Если до 13 августа сумма задолженности не будет возвращена банку, ВТБ насчитает проценты за весь срок пользования заемными деньгами.

Лимит снятия наличных ВТБ24 через банкомат

В определенных случаях происходит уменьшение норм, что зависит в первую очередь от платежеспособности клиента. Для того чтобы этого не произошло нужно предоставить в филиал выписку о производимых по карте транзакциях.

Не только по дебетовым и зарплатным продуктам существуют подобные рамки. Кредитные карты также не позволяют обналичивать крупные суммы.

Предусмотренные ограничительные рамки – это важная мера по безопасности средств с баланса. Для получения крупной суммы рекомендуется обращаться в филиалы. Для этого нужно иметь при себе паспорт.

Лимитные карты имеют возможность безналичной оплаты, что помогает при наступлении ограничений на снятие, а оплачивать покупки необходимо. Поэтому люди все чаще расплачиваются в магазинах карточками, а наличные снимают только на самые необходимые вещи — оплату проезда, осуществление покупок на рынках и т.д.

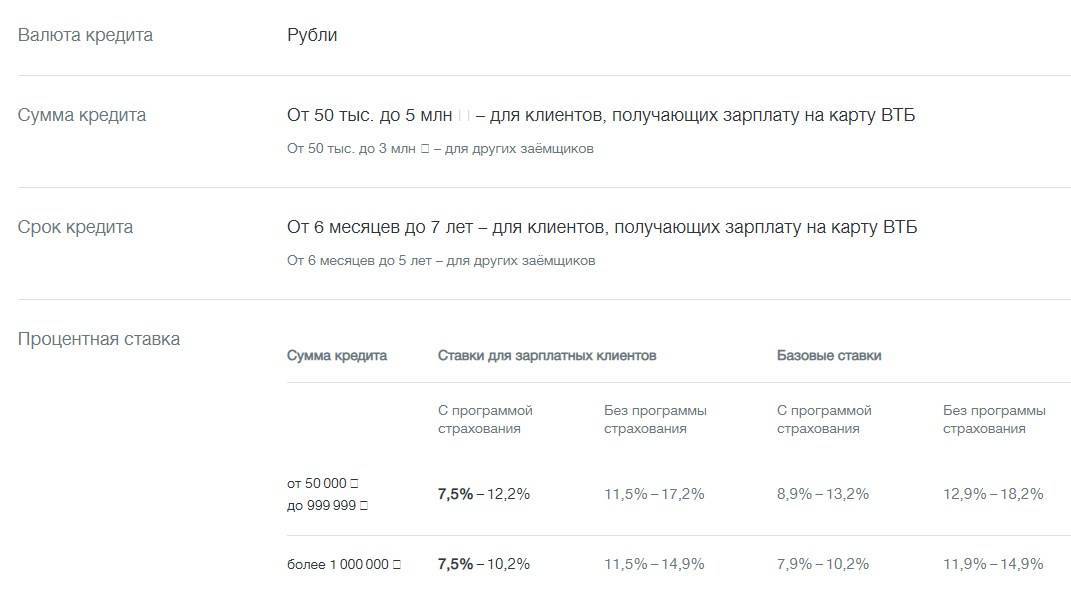

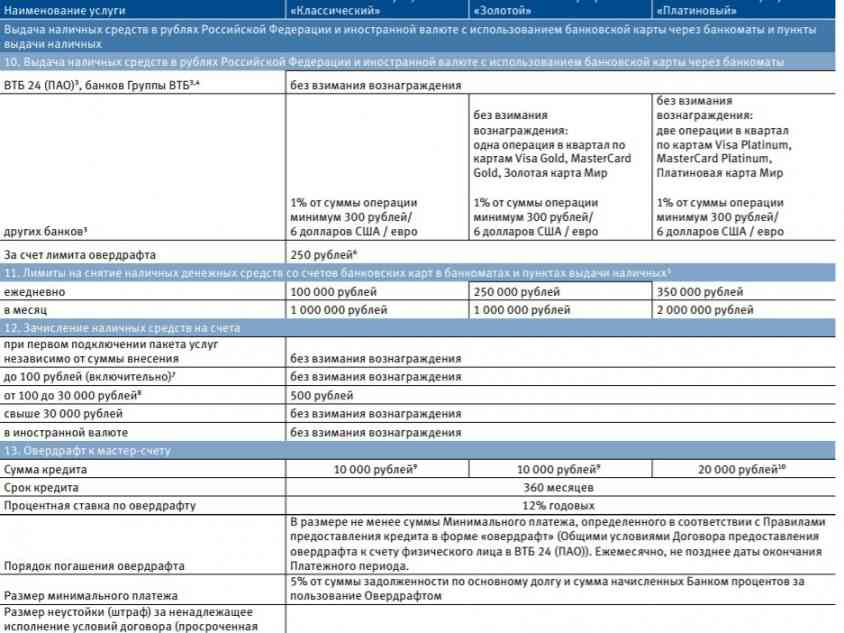

Общие условия на кредитной карте ВТБ с льготным период

| Условия по кредитной “карте возможностей” ВТБ | |

| Лимит суммы | до 1 млн. ₽ |

| Длительность льготного периода (без процентов) | 110 дней |

| Процентная ставка за пользование кредитом в льготный период, годовых | 0% |

| Ставка по кредиту на оплату товаров и услуг вне льготного периода (при нарушении условий) | от 14,9% |

| Ставка по кредиту на снятие наличных | от 34,9% |

| Нижний предел суммы ежемесячных выплат по основному долгу (снятой с карты) | не менее 3% |

| Минимальный ежемесячный платёж по основному долгу | не менее 3% |

| Комиссионный сбор за снятие наличных с карты ВТБ | 0 ₽ – при сумме до 50 тыс. ₽ (в мес.); 5,5% (мин. 300 ₽) – при сумме более 50 тыс. ₽ (в мес.) |

| Сбор за переводы на карты других банков | 5,5% (мин. 300 ₽) |

| Пеня за нарушение графика выплаты задолженности | 0,1% от суммы задолженности в день |

| Кэшбэк за покупки | 1,5% за любые покупки; до 15% за любые у партнёров |

Для заказа карты нужно отправить онлайн заявку, в течении короткого времени Вам перезвонит сотрудник банка с разъяснениями.

Условия пользования льготным периодом на кредитной карте

- на оплату товаров и услуг;

- на снятие наличных наличных.

При оплате товаров и услуг банк предлагает 110 дней льготного периода, в течении которого нужно производить возврат части использованной суммы (не менее 3%). При этом, банк установил требование к обязательному возврату указанной в выписке суммы платежа, иначе беспроцентные условия будут отменены.

На сумму снятую с карты, беспроцентные условия действуют только первые 2 месяца, после чего будет начисляться ставка от 14,9% годовых.

Как работает льготный период

длится 90 дней (3 месяца)до 18-00 20 числа каждого месяца нужно обязательно внести ежемесячный платёжостаётся 20 дней на возврат полной суммы

Пример расчёта начала и конца льготного периода

К примеру: карта была оформлена 5 мая, 10 мая владелец карты выполняет покупку по карте, по условиям карты с 1 мая начинается беспроцентный период и длится 90 дней. При этом, во время льготного периода необходимо уплачивать минимальный процент (мин. 3%) от использованной суммы ссуды (точную сумму можно узнать в информировании банка). С 1 по 20 августа нужно вернуть оставшуюся сумму долга (потраченную с карты).

Как оформить?

Для получения дебетовой мультикарты достаточно оставить заявку-анкету на сайте ВТБ. Когда карта будет выпущена, на номер, указанный в заявлении придет смс-оповещение о доставке карты в выбранное отделение банка.

Требования ВТБ к держателю дебетового пластика минимальны:

- Возраст старше 18 лет;

- Гражданство РФ.

Постоянная регистрация в районах присутствия банка не нужна. Карту выдадут даже тем, у кого она отсутствует вовсе.

Получить кредитку сложней. Для этого требуется:

- Заявление-анкета заполненная в офисе или через интернет.

- Паспорт с постоянной регистрацией в регионах присутствия ВТБ.

- Заемщик должен быть старше 21 года.

- Подтверждение дохода по форме 2-НДФЛ или по форме банка для лимита свыше 300 тысяч.

- СНИЛС, водительское удостоверение или загранпаспорт по требованию банка.

Одновременно можно открыть 1 основную и 5 дополнительных карт с одним мастер счётом. Выпуск 6 и последующих обойдется в 500 рублей.

4.5 из 5 (2 голоса)

Подведем итоги

Карта ВТБ «Мультивалютная»– продукт интересный и выгодный, поскольку льготный период распространяется, в том числе, и на снятие наличных с кредитной карты, и на переводы. Тем не менее, заплатить комиссию за данную операцию в большинстве случаев придется.

Если же вам нужен именно кэш, постарайтесь сделать снятие сразу же после получения кредитки, уложившись в установленные лимиты. В иных случаях выгодней использовать пластик по назначению – для совершения безналичных расчетов в торгово-сервисных предприятиях.

Мы вам помогли? Да, очень 11/ Нет, ничего непонятно 7 Просто о сложном? Читай Дзен!

Периодически передо мной мелькала реклама ВТБ: оформите кредитную мультикарту и снимайте наличные в размере до 100 тыс.рублей без комиссии в первую неделю после заключения договора и активации карты. Красота какая и сплошные удобства!И тут, в один прекрасный день, мне звонят из ВТБ и ОГЛАШАЮТ, что мультикарта с лимитом 245 тыс.рублей мне уже одобрена, озвучивают прекрасные перспективы, отсутствия комиссий за некоторые операции, бонусы. Только приходите, распишитесь, снимайте до 100 тыс. без комиссии и наслаждайтесь. важды переспросила и уточнила условия снятия наличных — да, да, да, без процентов, без комиссий.Хорошо, подумала я, дала согласилась на изготовление карты, пригодится, и через пару дней совершенно забыла о столь щедром предложении. Но карту изготовили довольно быстро и закидали меня сообщениями и звонками из банка, чтоб забрала свою кредитку и обязательно сняла наличные или что-нибудь купила.Прошло какое-то время, оставался последний день, и после очередного напоминания Я решила забрать кредитку, а почему бы и нет, тем более зародилась мысль побаловать себя одной приятной покупкой и расплатиться за неё в эти самые 101 день беспроцентной рассрочки или снятия наличных без комиссии.В отделении ещё раз, дважды, уточнила у Ведущего финансового консультанта отдела продаж и обслуживания условия использования карты и снятия по ней наличных — да, да, да, всё как Вам и говорили по телефону, всё как звучит в рекламе. Договор с сотрудником подписали, вместе же активировали кредитную карту в банкомате, положили 100 рублей на телефон и сняли 80 тысяч рублей наличными. Я уже успела обрадоваться. Но…рано и совершенно зря. Что я увидела в мобильном приложении и в смс? За активацию карты в размере 249 рублей с меня сняли комиссию 300 рублей! А за снятие наличных 80 тыс.руб в день заключения договора с меня сняли комиссию ещё 4400 рублей. Практически бесплатно и совершенно никаких комиссий. И тут же, не выходя из отделение, началось моё общение, БЕЗРЕЗУЛЬТАТНОЕ, с банком. Ой, нет же, 300 рублей вернули на карту… Сотрудник писала в тех.поддержку (дважды! за неделю), я неоднократно общалась с сотрудником, выдавшим мне кредитную карту, писала дважды претензию в личном кабинете, звонила и оставляла заявку на горячей линии банка: Верните 4400 рублей на счёт! Но воз и ныне там, и денег как не было, так и нет. Сначала отписки — «извините за недоразумения», потом ждите 15 дней, сейчас уже ждите до 28 февраля…При этом я уже несколько раз получила смс с текстом: наслаждайтесь нашим продуктом и снимайте до 100 тыс.рублей без комиссии в первую неделю после заключения договора! Браво!