НДС при импорте

При ввозе товаров на территорию РФ импортеры платят на таможне НДС, который рассчитывается в составе таможенных платежей (ст. 318 Таможенного кодекса РФ). Исключение – ввоз товаров из Республики Беларусь и Республики Казахстан, в этих случаях уплата НДС оформляется в налоговой инспекции на территории России.

Обратите внимание, что при ввозе товаров на территорию России, НДС платят все импортеры, в том числе работающие на специальных налоговых режимах (УСН, ЕНВД, ЕСХН, ПСН), и те, кто освобожден от уплаты НДС по статье 145 НК РФ. Ставка НДС при импорте равна 10% или 20%, в зависимости от вида товаров

Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров)

Ставка НДС при импорте равна 10% или 20%, в зависимости от вида товаров. Исключением являются товары, указанные статье 150 НК РФ, при ввозе которых НДС не взимается. Налоговая база, на которую будет начисляться НДС при ввозе товаров, рассчитывается как общая сумма таможенной стоимости товаров, таможенной пошлины и акциза (для подакцизных товаров).

25) Налогоплательщики ндс. Освобождение от уплаты ндс.

Налогоплательщиками налога на добавленную стоимость признаются:

лица, перемещающие товары из РФ

Не признаются налогоплательщиками (специальные налоговые режимы):

ИП, применяющие ЕСХН (единый сельскохозяйственный налог);

ИП, применяющие УСН (упрощенную систему);

ИП, применяющие ЕНВД (единый налог на вмененный доход).

Налогоплательщики подлежат обязательной постановке на учет в налоговом органе, в качестве плательщика НДС.

Налогоплательщики имеют право на освобождение от исполнения обязанностей плательщики НДС, такая возможность появляется на основании статьи 145 НК РФ, если за предшествующие последовательные 3 календарных месяца:

выручка не превысила в совокупности 2 миллиона рублей;

не производился и не реализовывался подакцизный товар.

Решение на освобождение, налогоплательщик принимает самостоятельно, для этого необходимо предоставить в налоговый орган по месту своего учета:

выписку по книге покупок и продаж;

копию журнала выставленных счет-фактур;

выписку из бух баланса или книгу учета доходов и расходов для ИП.

Данные документы необходимо предоставить не позднее 20 числа месяца, начиная с которого налогоплательщик намерен воспользоваться данным правом.

Налогоплательщики, получившие право на освобождение от уплаты НДС не могут отказаться от этого права до истечения 12 последовательных календарных месяцев. Исключением является нарушение условий перехода. При утрате права, налогоплательщик утрачивает и исчисляет в бюджет налог с 1 числа того месяца, в котором нарушил условие. При использовании освобождения от уплаты НДС после 12 календарных месяцев, налогоплательщик обязан, не позднее 20 числа последнего месяца, предоставить в налоговые органы документы, подтверждающие получение суммы выручки, а также уведомление о продлении использования права на освобождение от уплаты НДС или об отказе от исполнения.

НДС облагаются только те товары и услуги, которые реализуются только на территории РФ и в момент начала отгрузки или транспортировки не находятся за пределами границы.

Операции, не подлежащие налогообложению установлены НК и распространяются только на операции, проводимые на территории России. Перечень един на всей территории государства и может быть изменен только решением федеральных законодательных органов:

реализация товаров, помещенных под таможенный режим в магазинах беспошлинной торговли (Duty Free);

выполнение научно — технических и опытно-конструкторских работ за счет средств бюджета;

реализация необработанных алмазов обрабатывающими предприятиями.

предоставление в пользование жилых помещений в жилищном фонде всех форм собственности (квартирная плата);

содержание детей в дошкольных учреждениях, проведение с несовершеннолетними детьми занятия в кружках, секциях, студиях;

уход за больными, инвалидами, престарелыми, предоставляемый государственными и муниципальными учреждениями социальной защиты;

медицинские услуги, за исключением косметических, ветеринарных, санитарно-эпидемиологических услуг;

реализация мед товаров по перечню, утвержденному Правительству РФ (изготовление надгробных памятников по перечню).

реализация монет из драгоценных металлов, за исключением коллекционных монет;

услуги по страхованию, перестрахованию, сострахованию;

реализация ценных бумаг, предоставление арендодателем в аренду на территориях РФ помещений, иностранным гражданам и организациям, аккредитованным в РФ при условии применения в этом случае, если законодательство иностранного государства установил аналогичный порядок в отношении граждан и организаций РФ;

проведение лотерей, организация тотализаторов и других основанных на риске игр;

Сумма НДС по приобретенным товарам, работам, услугам не включается в себестоимость произведенным товарам, работам, услугам, а учитывается налогоплательщиком отдельно и определяется как налоговые вычеты.

Налогоплательщик имеет право уменьшить сумму налога, начисленную при реализации товаров, работ и услуг в следующих случаях:

при реализации товаров, в случаях, если покупатель возвратил эти товары продавцу или отказался от выполнения услуг;

с раннее полученной оплаты в счет предоставленных поставок товаров, услуг и работ, после того, как они были отгружены покупателю;

НДС может быть принят к вычету только при выполнении определенных условий:

приобретены товары для осуществления производственной деятельности, облагаемой НДС, либо для перепродажи — товар оприходован;

имеется счет-фактура полученная от поставщика;

Как действовать

Итак, предположим, что у вашей компании выявлен высокий уровень фискальных вычетов по НДС. В таком случае действуйте по порядку:

- Подготовьте пояснения. Высокий уровень вычетов по НДС — это не преступление. Вас ни в чем не обвиняют, а просто хотят проверить, правильно ли вы применяете нормы действующего законодательства. Паниковать не стоит. Подготовьте подробные и детальные разъяснения сложившихся обстоятельств.

- Если пояснений налоговикам недостаточно и вас приглашают в инспекцию для беседы, то уклоняться от встречи не стоит. Явитесь с паспортом в назначенный час. При необходимости захватите с собой учредительные документы. Отвечайте на все вопросы. Беседа с представителем ФНС — это определенный вид проверки, который позволяет выяснить, не является ли фирма однодневкой.

- Если и личная встреча не убедила, и ФНС инициировала выездной контроль, то отчаиваться не стоит. Инспекторы проверят документацию (договора, счета-фактуры, книги покупок и продаж). Содействуйте контролерам, чинить препятствий не стоит.

Напомним, что высокий уровень вычетов по НДС — не преступление. ФНС вправе доначислить налог только на основании выявленных правонарушений по результатам выездной проверки.

Что такое НДС: особенности налога, его история

Налог на добавленную стоимость появился в 1954 году, когда его придумал французский финансист Морис Лоре. Сначала сбор тестировали в Кот-д’Ивуаре в том же году, и уже в 1958 году эксперимент посчитали удачным. Как результат, тогда Франция ввела его внутри своей экономической системы. Совет ЕЭС вскоре после этого выпустил директиву, где предписал ввести НДС на всей своей территории, а конечным сроком внедрения налога стал конец 1972 года.

В советский период России всколько процентов НДСозможности ввести НДС не было, поскольку экономика отвергала рыночную составляющую и введен такой сбор был только после начала рыночного этапа развития РФ. Для покупателя налог можно считать сбором с продаж, поскольку продавцом он добавляется к стоимости продаваемых единиц, к примеру, товаров или услуг. Торговец, прибавивший налог к товарам, уплатил его, когда изначально закупал товары, поэтому при перепродаже может вычесть сбор из суммы дохода. Благодаря этой особенности НДС называется косвенным налогом, поскольку может вычитаться.

Налогообложение НДС

Ставка НДС обеспечивает одну из основных статей дохода государственного бюджета. Специалисты ставят ее на второе место после налога на прибыль. Подобные отчисления становятся регулирующим инструментом для управления рынком.

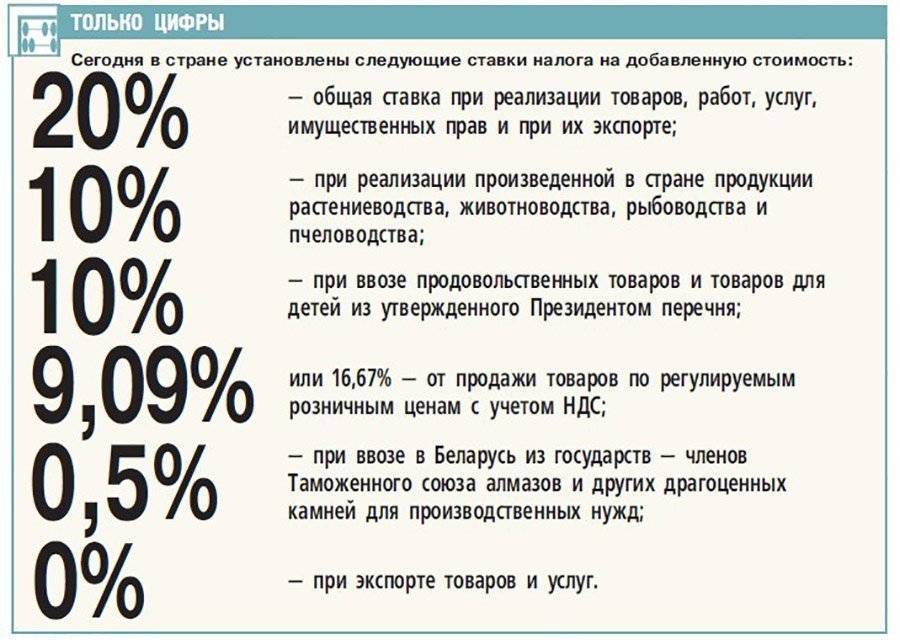

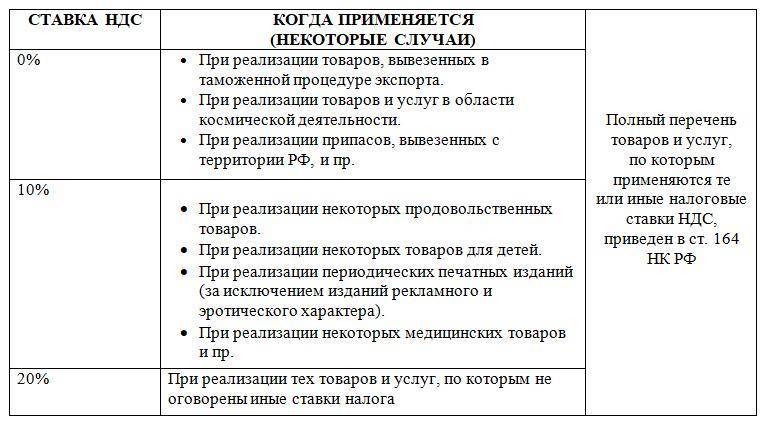

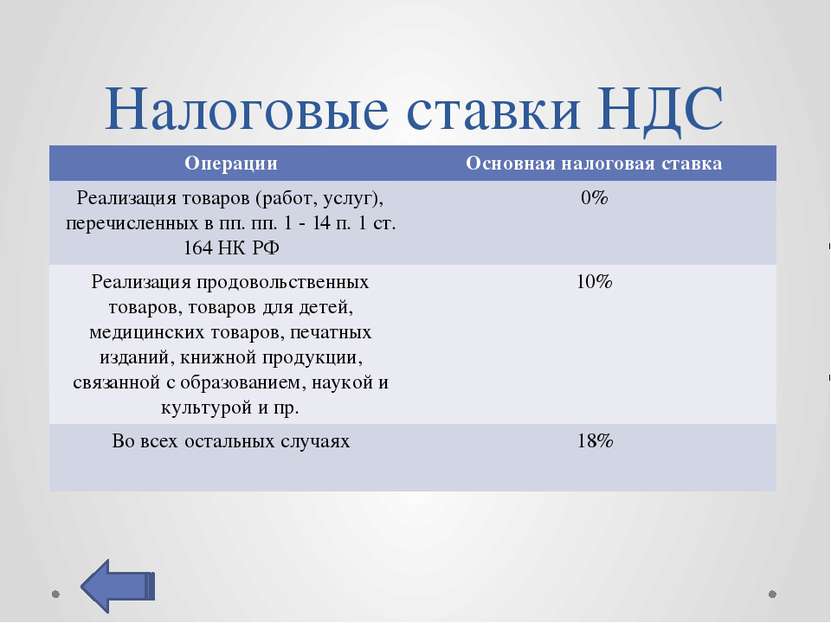

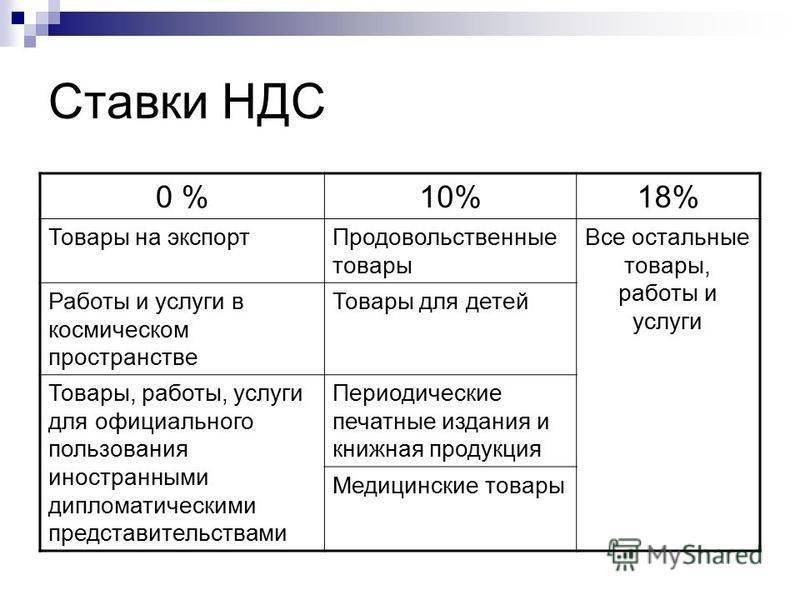

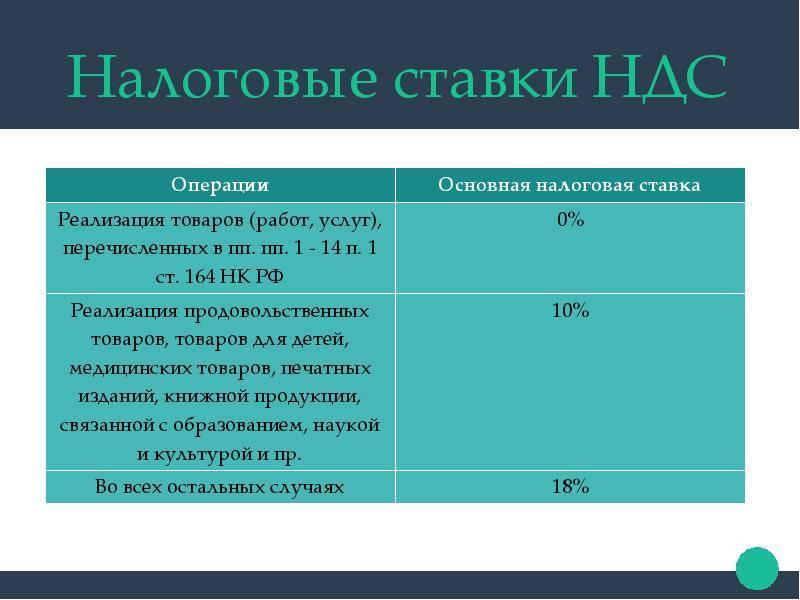

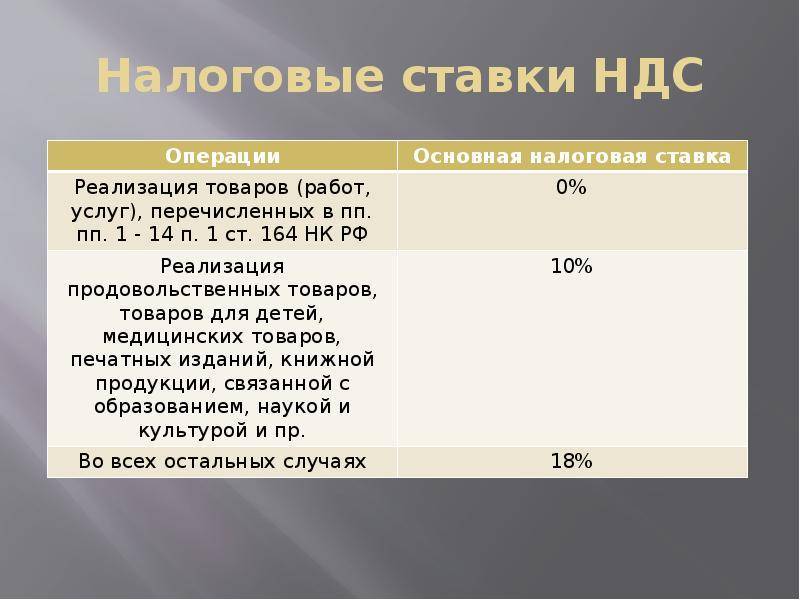

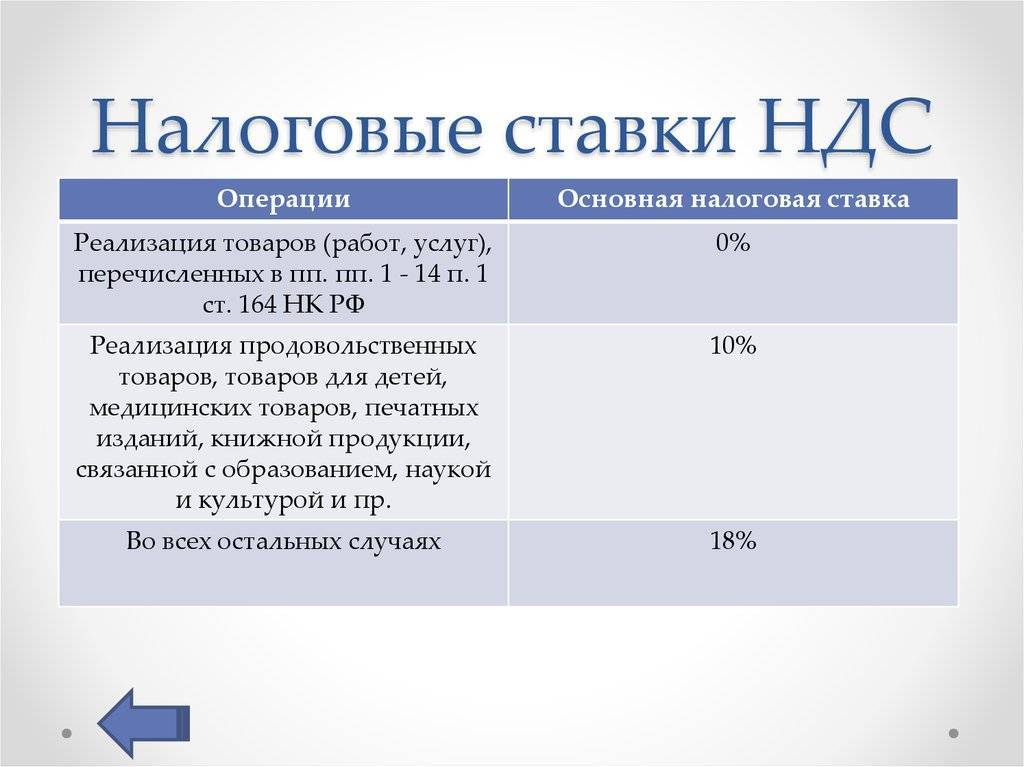

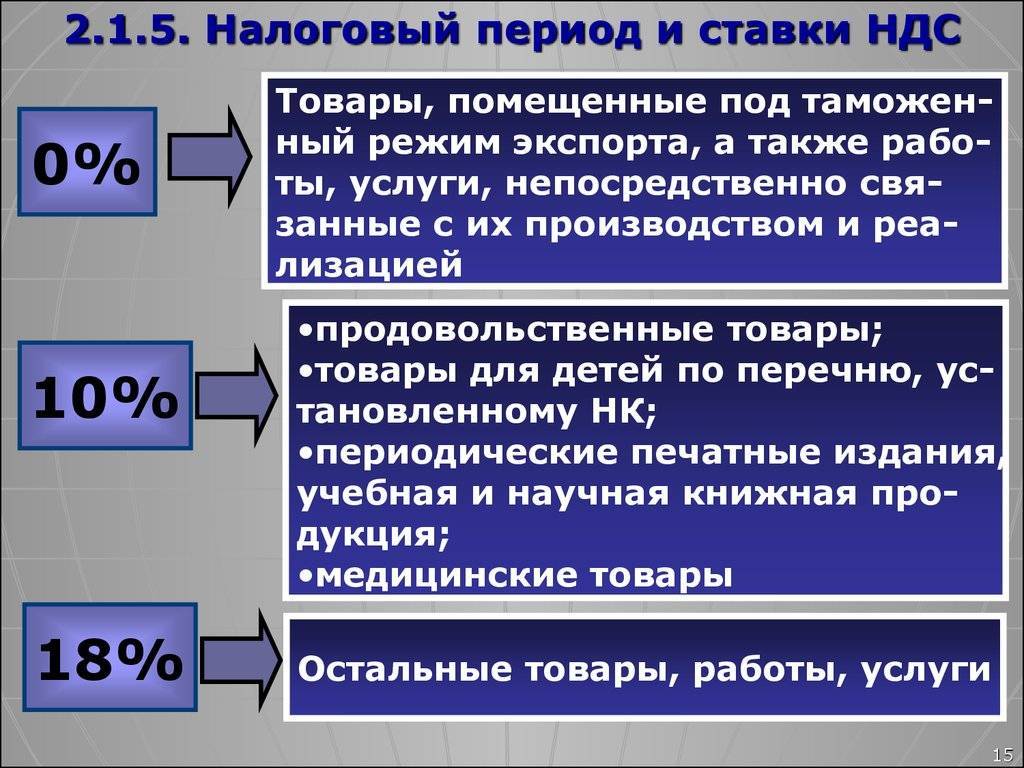

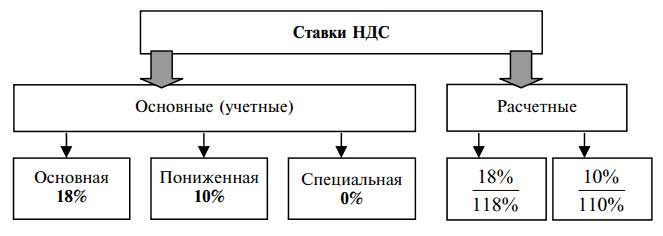

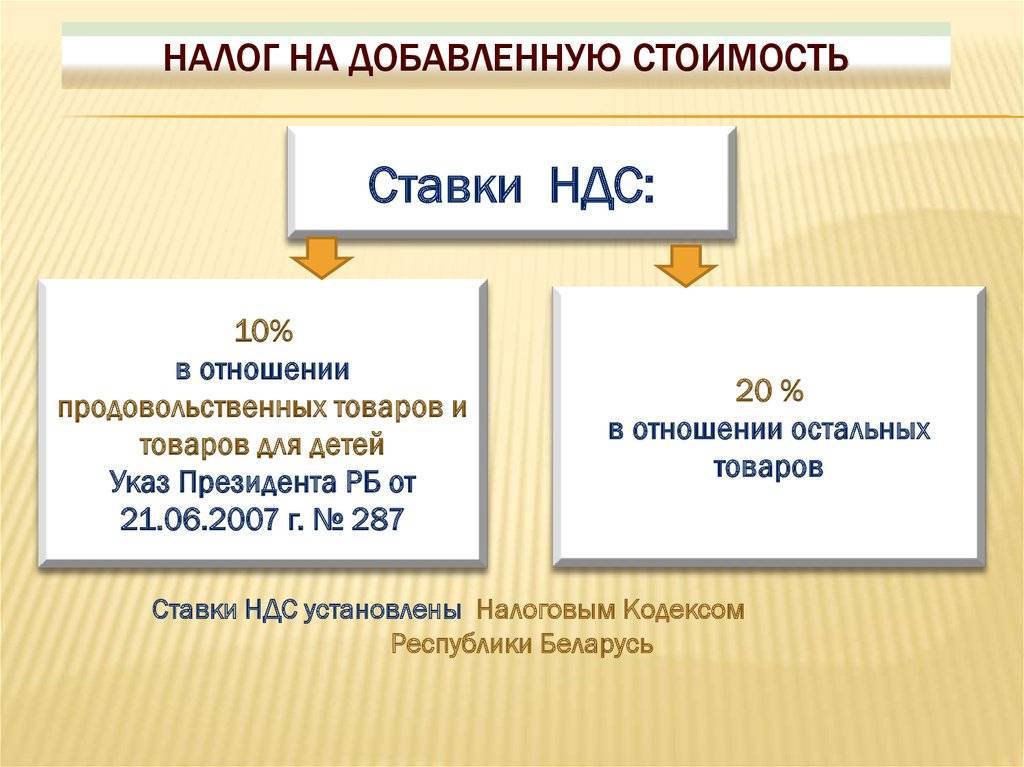

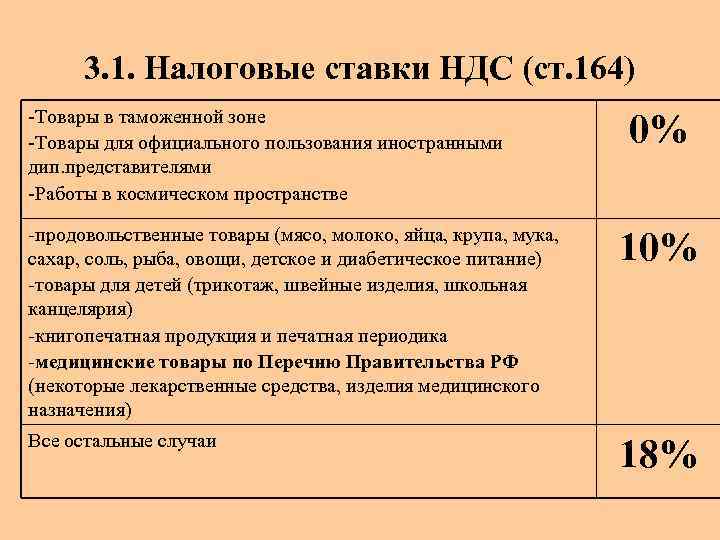

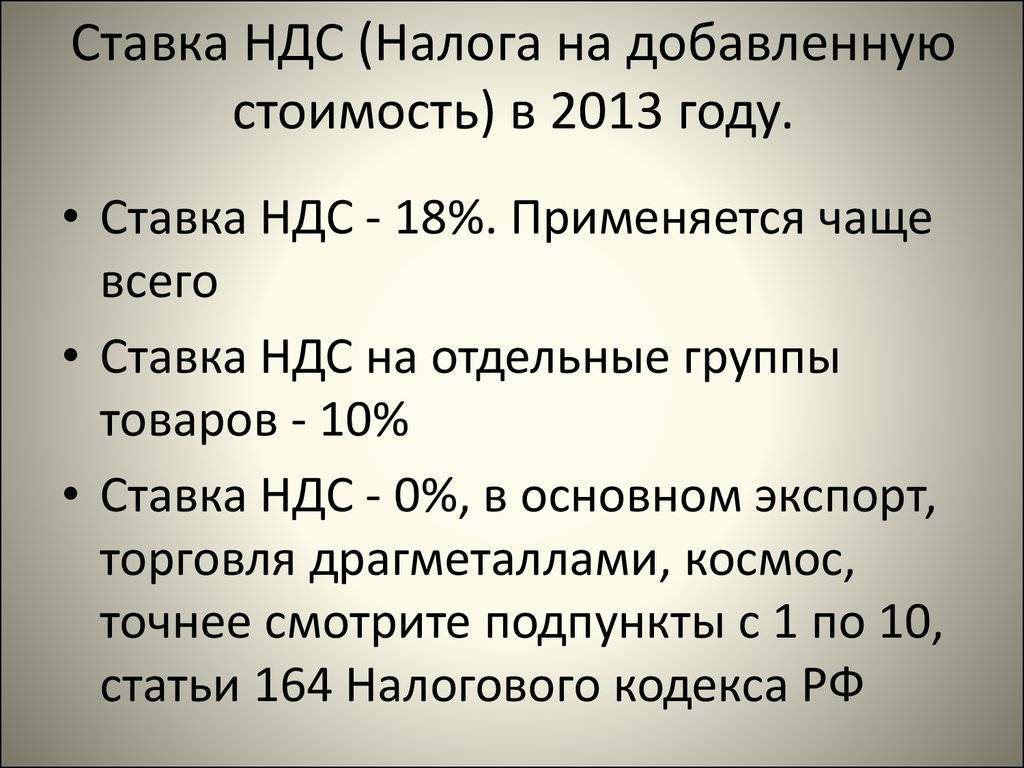

Сейчас действуют три ставки по процентам НДС – 0%, 10% и 20%. Каждая категория товаров или услуг относится к определенной ставке. Социально значимые операции и продукты облагаются меньшим налогом. Ставка НДС на менее важные товары получает завышенную надбавку.

Случаи, когда налог не уплачивается, регулируются статьей 149 НК РФ. Также под данное налогообложение не подпадают компании, работающие по УСН и аналогичным системам. При простоях, сезонных работах и иных аспектах сдается нулевая отчетность, а ставка НДС учитывается в соответствии с общими условиями.

Варианты использования пониженной ставки в 10%

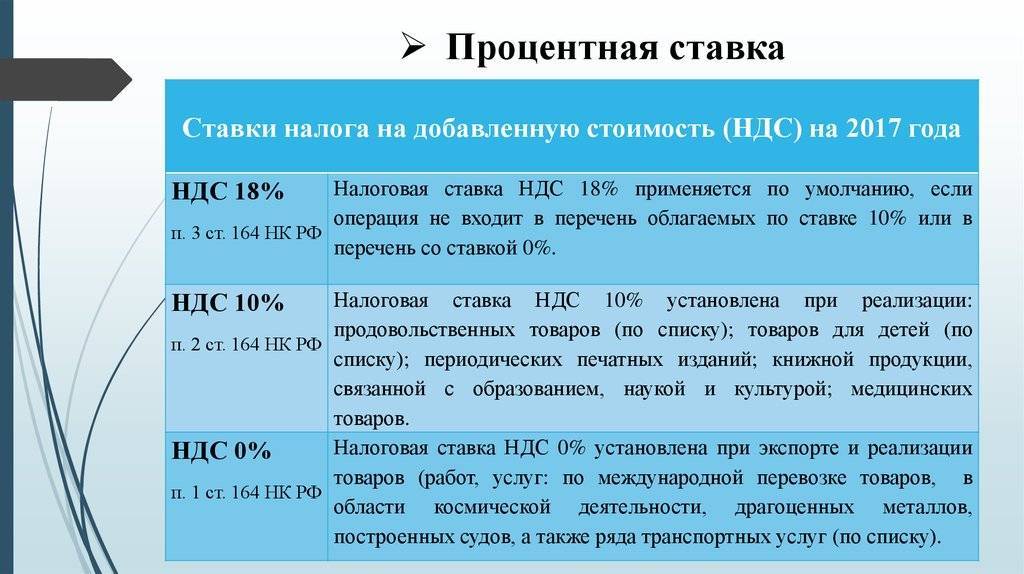

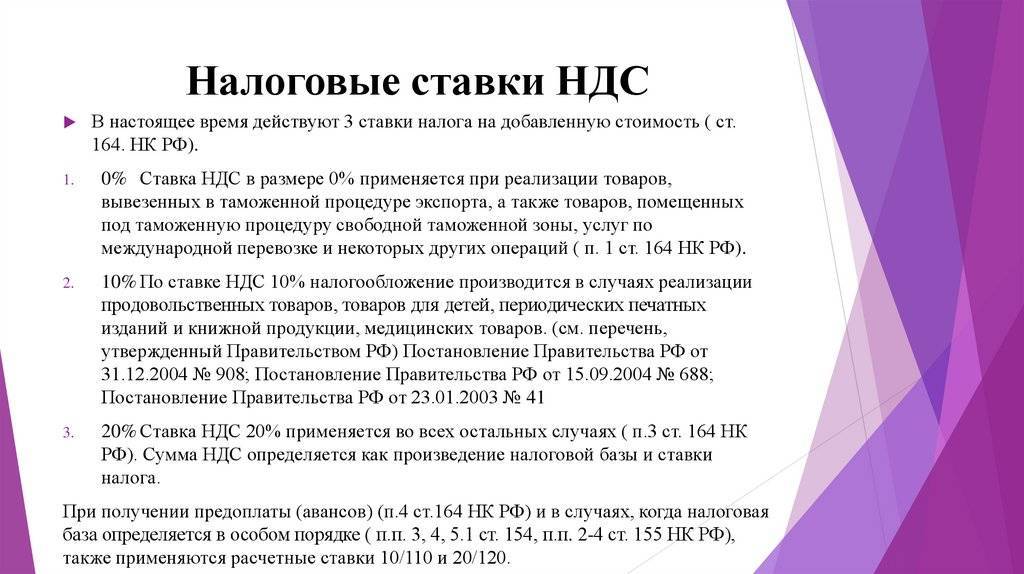

10%-ная налоговая ставка по НДС используется в тех случаях, когда продаже подлежат строго определенные товарные категории социальной направленности и лишь один вид услуг – авиаперевозки по территории страны.

НК разрешает применение сниженной налоговой ставки по НДС при реализационных операциях со следующей продукцией:

- продовольственная группа товаров, исключая деликатесные продукты;

- подкатегория детских товаров, кроме обуви для занятий спортом;

- канцтовары школьного предназначения;

- периодическая пресса, учебники и научная литература;

- товары, имеющие отношение к медицине.

Именно вопрос правомочности отнесения к льготной группе со сниженной ставкой НДС вызывает наибольшее количество вопросов у налогоплательщиков и у фискальных органов.

Как проверить законность 10%-ной ставки НДС

Если товар приобретается для перепродажи, то вопросов с возможность применения пониженной ставки НДС, как правило, не возникает. Вся продукция поступает по сопроводительным документам, в том числе и по счетам-фактурам, где указана применяемая ставка налогообложения.

Сложнее обстоит дело, когда ООО или ИП самостоятельно производит товарную продукцию, которая по формальным признакам подпадает под льготное обложение НДС. В таких ситуациях целесообразно придерживаться нормативной документации – перечней товарных кодов, установленных соответствующими Постановлениями Правительства в последней редакции.

В этих реестрах указываются коды и наименования товарных групп из льготного списка налогообложения. Код ОКП подбирается в Общероссийском классификаторе и подтверждается сертификатом или декларацией соответствия.

Следует знать: Если производитель не может найти в перечне кодов реализуемый товар, то разумнее будет указать общую ставку НДС – 18%. В противном случае есть риск доначисления налога при проведении проверки фискальными органами.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Порядок и сроки уплаты налога

Налоговую ставку по НДС в соответствующем размере уплачивают юридические лица и индивидуальные предприниматели. Данное налогообложение актуально в следующих ситуациях:

- реализация изготовленной продукции, предоставление услуг или выполнение договора-подряда;

- безвозмездная передача собственности или активов;

- импорт продукции.

Акцент делается на изменении объема средств на счету организации. Если они не будут должным образом урегулированы, налоговая сможет предъявить претензии. В соответствии с требованиями ФНС, уплата налога осуществляется ежеквартально по следующей процедуре:

- налоговая отчетность готовится после завершения налогового периода и сдается в территориальное отделение ФНС по месту регистрации организации или ИП;

- оплата производится не позднее 25 числа, следующего за кварталом месяца, платить налог сразу вместе с предоставлением отчета необязательно.

Если за указанный период нет налоговой базы – предоставляется отчетность с нулевыми показателями. Однако отчеты должны сдаваться независимо от обстоятельств столько, сколько организация числится зарегистрированной. Исключение – процедура банкротства.

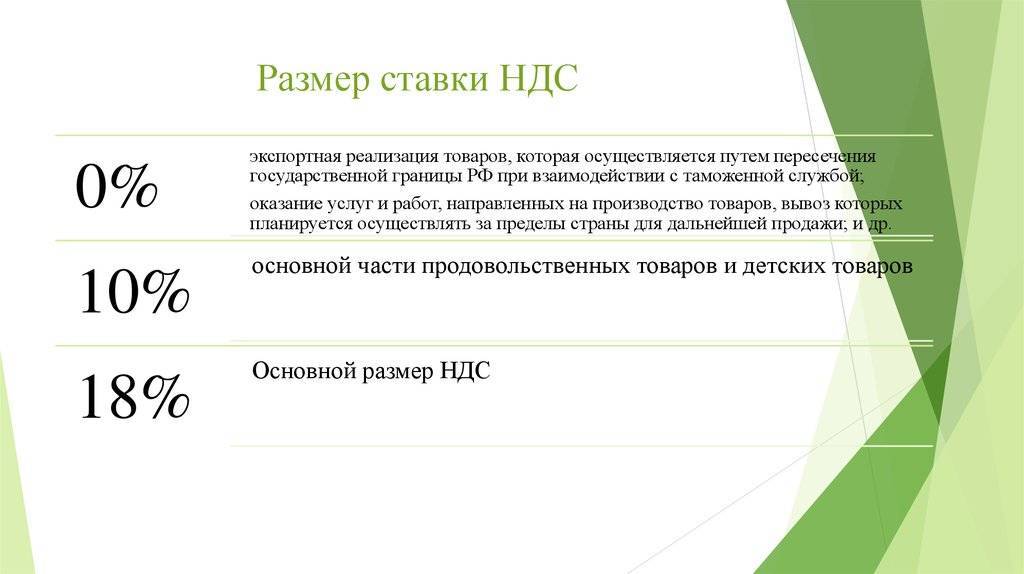

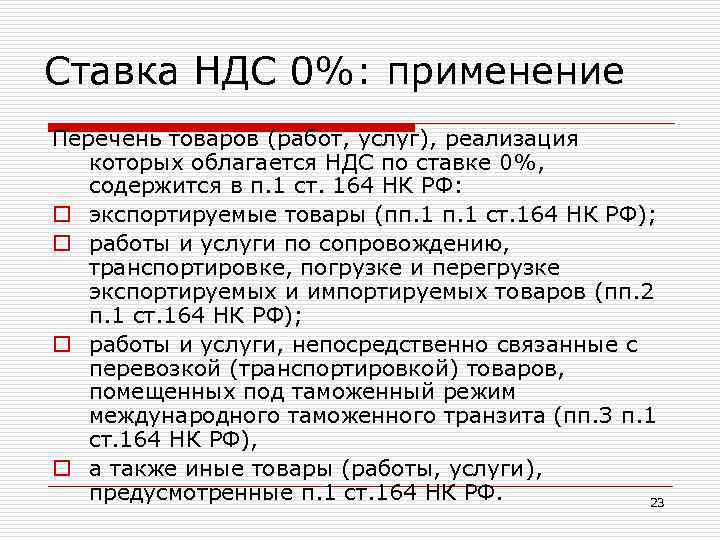

НДС при экспорте

Как мы уже говорили, при экспорте товаров их реализация облагается по ставке 0%. Право на такую ставку компания должна обосновать, подтвердив факт экспорта документально. Для этого вместе с декларацией по НДС в налоговую инспекцию надо подать пакет документов (копии экспортного контракта, таможенных деклараций, транспортных и товаросопроводительных документов с отметками таможни).

На то, чтобы подать эти документы, плательщику НДС дается 180 дней со дня помещения товаров под таможенные процедуры экспорта. Если в этот срок нужные документы не будут собраны, то НДС надо будет заплатить по ставке 10% или 20%.

Последняя информация об НДС 2019

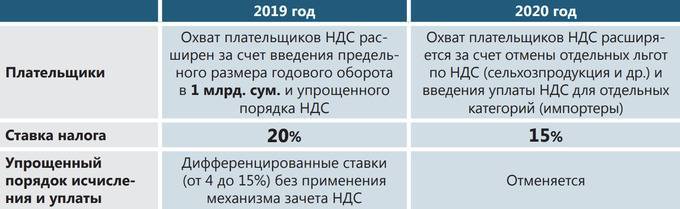

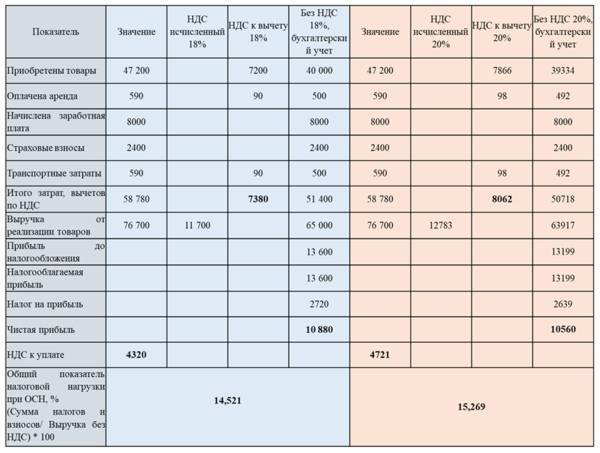

Эта статья написана в конце октября 2018 года и сейчас уже известно о том, сколько составит НДС в 2019 году на большинство продукции. Ставка в 18% с 1 января 2019 года в России будет поднята до 20%. Для более подробной информации можно прочесть сам текст Федерального закона, который это регулирует – он по .

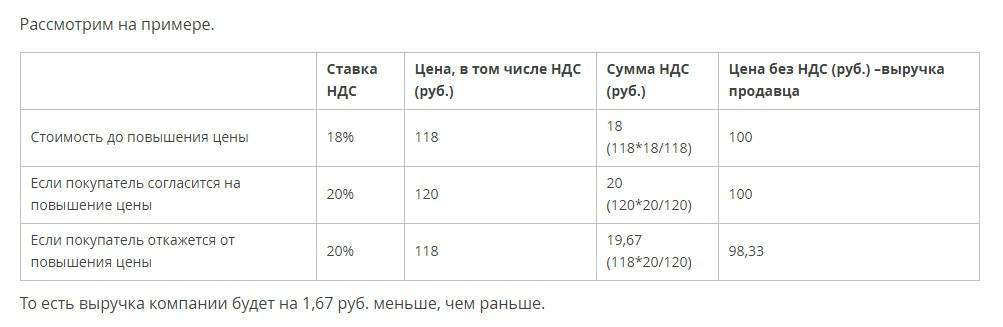

Ставки в 0 и 10% остаются неизменными. Но меняется одна из расчетных – та, что была 18/118, теперь будет 20/120.

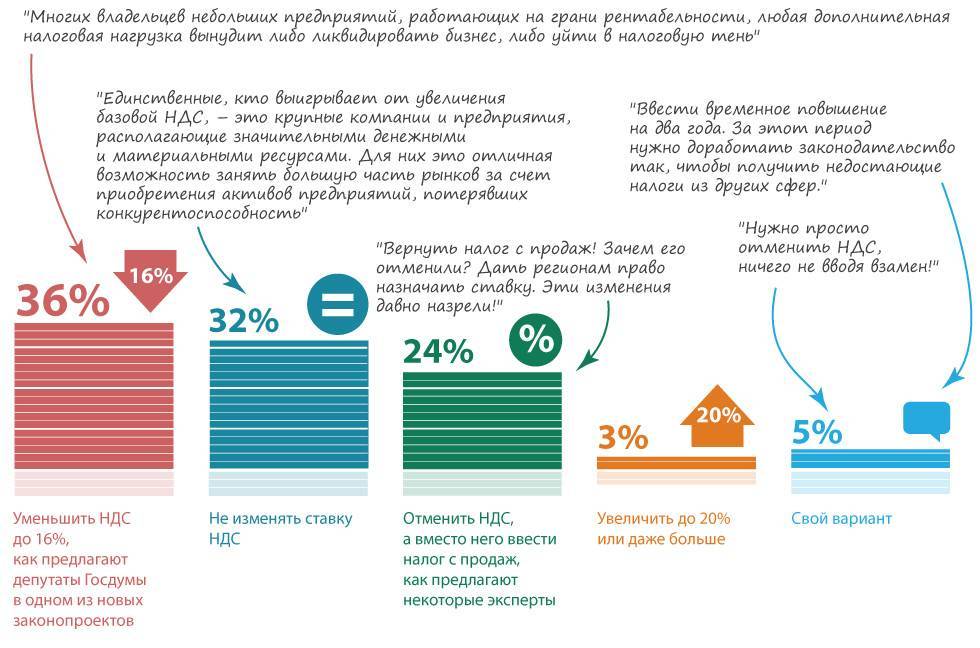

По информации Госдумы РФ, повышение ставки по налогу на добавленную стоимость сможет привлечь в бюджет страны дополнительные 620 млрд рублей в год, которые необходимы, чтобы закрыть образовавшиеся «дыры» из-за нестабильности цен на нефть с 2014 года. В паре с увеличением налога на добавленную стоимость было принято решение о повышении пенсионного возраста, которое, как планируется, также принесет дополнительные средства в казну

Несмотря на то что многие СМИ и жители страны акцентировали внимание на реформе пенсионной системы, повышение НДС является куда более серьёзной мерой, принимаемой государством. Поэтому то, сколько составит НДС в 2019 году должно быть первостепенной темой

Ставка в 18% действовала с 1 января 2004 года. До этого она составляла 22%, а потом 20%.

При объяснении причин и последствий повышения НДС нередко упоминается, какой процент составляет НДС в 2019 году в других европейских странах, где он уже давно выше не только 18, но и 20%. Это абсолютная правда

Однако, здесь стоит больше обращать внимание на покупательную способность граждан, которая в 2019, по данным экспертов, может продолжить снижаться особенно из-за увеличения ставки. Дело в том, что поднятие этого налога обозначает незначительное повышение цены на каждый продукт или услугу, облагающихся ставкой в 18(20)%, а это в сумме даст ощутимое увеличение стоимости стандартного чека

Касается это не только товаров в магазинах, но и транспорта, услуг ЖКХ и т. д. Здесь повышение НДС сыграет косвенную роль, потому что рост цен также стимулирует инфляция, которая только из-за принятия этого решения превысит допустимые для Российской экономики 4% на несколько месяцев. Без учёта монополии некоторых компаний и зарубежных санкций, стимулирующих её не меньше.

Подробнее ознакомиться с мнением специалистов по вопросу повышения НДС можно в многочисленных аналитических статьях, к примеру, у Русской службы BBC, в газете Forbes, в материалах издания Ведомости. Окончательного подтверждения или опровержения этих прогнозов остаётся ждать до 2019 года.

Главная функция НДС – это пополнение бюджета дополнительными средствами за счет не только предпринимательства, но и каждого отдельного гражданина страны. И несмотря на то, сколько составляет НДС в 2019 году, 18 или 20% — эта функция будет продолжать исправно работать, различие окажется только в количестве поступаемых денег в казну. Теперь их станет больше в бюджете, но меньше у граждан и предпринимательства. Для улучшения положения дел будут необходимы реформы в финансовой сфере, которые возможны в 2019 году.

Память калькулятора

Открытый на любом из ваших гаджетов калькулятор позволит производить вычисления и без подключения к Интернету. Для того чтобы калькулятор был всегда под рукой, удобным будет привязать его к любой из предпочитаемых вами соцсетей, для чего потребуется всего лишь кликнуть по опции «Сохранить калькулятор».

Очистить окно калькулятора можно кликом по кнопке «Сбросить». Если произведенные ранее расчеты важны для вас, то их вполне можно сохранить, кликнув на надпись «Копировать в буфер». Благодаря этой опции, впоследствии можно редактировать расчеты и переносить сохраненные в основные.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%

При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Сфера применения калькулятора

Калькулятор пригодится всегда, когда есть необходимость в расчете стоимости товаров либо услуг, либо исчисления процента прибыли после уплаты НДС.

Налог на добавленную стоимость – это обязательный платеж, считающийся косвенным налогом, подлежащим зачислению в бюджет, и включенный в конечную стоимость товара либо услуги. Соответственно, расчеты по НДС – это обязательный атрибут деятельности любого производственно-коммерческого либо индивидуального предприятия. Отчеты по НДС – это обязательные документы, подлежащие ежеквартальной сдаче в налоговые органы.

Плательщиками НДС помимо уже перечисленных организаций являются:

- Коммерческие предприятия-импортеры либо дистрибьюторы, ввозящие на территорию Российской Федерации товары зарубежного производства.

- Налоговые агенты, составляющие счета-фактуры с учетом НДС.

- Физические и юридические лица, действующие по договорам концессии и комиссии, а также осуществляющие услуги по доверительному управлению либо работающие в силу договоров о совместной деятельности.

Освобождение от уплаты НДС

Получить освобождение от уплаты НДС, в соответствии с положениями статьи 145 НК РФ, могут предприятия и организации, соответствующие обоим нижеперечисленным условиям:

- Получившие прибыль за три месяца предпринимательской деятельности в размере менее чем 2 000 000 рублей (без учета НДС);

- Не осуществлявшие финансово-коммерческих операций, связанных с продажей товаров, облагаемых акцизными пошлинами.

При этом пункт 5 ст. 145 НК РФ директивно устанавливает утрату права на освобождение от НДС сразу после проведения любой операции с подакцизными товарами, даже при условии ведения раздельного учета операций.

Обязательным условием для предприятий, получивших освобождение, будет ведение книги продаж. Выписки из книги подлежат ежеквартальному представлению финансовым органам для подтверждения права предприятия пользоваться освобождением. Одновременно с выпиской представлению в ФНС подлежит также и выписка из бухгалтерского баланса, свидетельствующая о непревышении максимально допустимой для освобождения от НДС прибыли. Данное условие диктуется Приказом Министерства РФ по налогам и сборам от 4.07.2002 года.

Момент определения налоговой базы по НДС

О моменте определения налоговой базы НДС при реализации информация прописана в 1 параграфе статьи 167 НК РФ. В нем говорится, что ее определение осуществляется на одну из двух дат:

- Дата – день, в который выполняется отгрузка продукции, представляемой в виде работы, услуг либо в виде прав, передаваемых на имущество.

- Дата, когда происходит получение авансового платежа (полного или частичного) за доставленную продукцию, представляемую в виде работ, услуг, передачи имущественных прав.

Подобные формулировки означают, что установление налоговой базы и последующее начисление НДС производится при получении авансовой суммы от потенциального покупателя. Если поставщик работает без аванса, определение налога происходит в момент отгрузки товара. Но указываться в документации будет лишь та дата отгрузки, что была указана заказчику в первичном документе (накладной, счете-фактуре).

Если продаваемый товар обладает значительным весом и габаритами, то его отгрузка может быть разделена на несколько частей. В этой ситуации при оформлении документов будет устанавливаться та дата, когда будет произведено оформление первичного документа на последнюю часть поставки.

Также не надо забывать о нюансе, который присутствует в случае передачи покупателем аванса. Обязательно, когда произойдет получение аванса, необходимо выписать счет-фактуру на аванс, тем самым начислить сумму авансового НДС. После отгрузки этот документ обязан быть принят к вычету.

Интересную информацию про определение момента базы смотрите в видео:

Что такое НСД

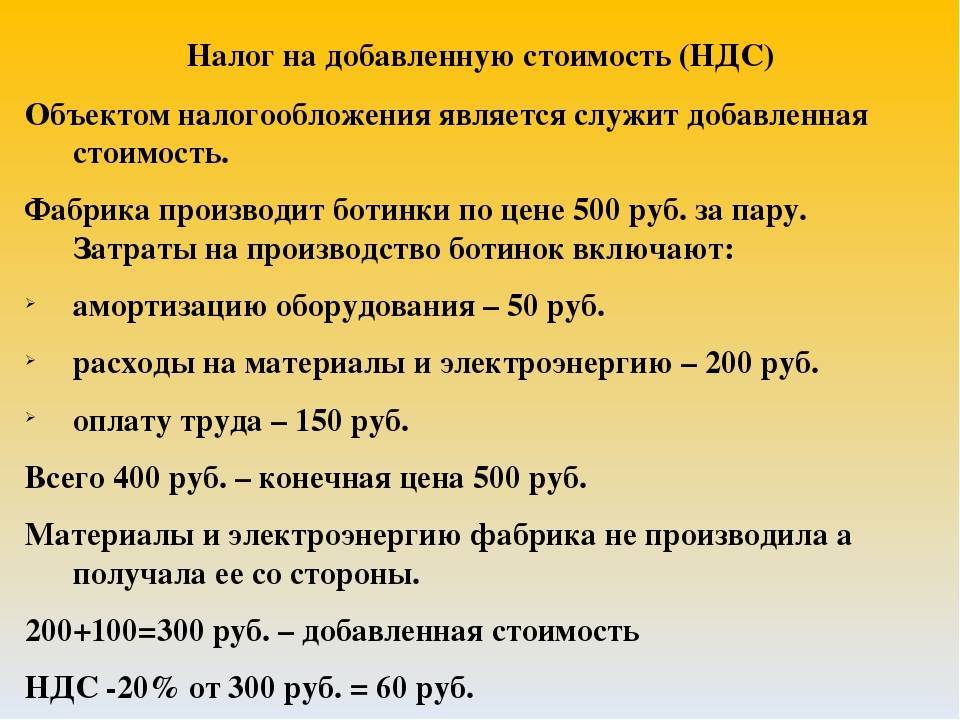

Как говорилось ранее, аббревиатура НДС расшифровывается как «налог на добавленную стоимость». Отсюда становиться понятно, что данный сбор накладывается на предпринимателей, которые осуществляют коммерческую деятельность. И этот налог взимается от полной стоимости товара или услуги.

Если говорить простыми словами, то НДС – это обязательная выплата в государственный бюджет, она накладывается на все товары и услуги. Кстати, именно этот сбор является одним из крупных источников формирования государственного бюджета, поэтому отменить его невозможно. Итак, в стоимость любого товара или услуги обязательно включен НДС, или, простыми словами, покупатели покупают товар дороже на ставку налога, которую продавец вынужден включать в цену своего продукта.

Например, если цена товара 10000 рублей, то расчет будет выглядеть следующим образом 10000×1,18=11800 (при ставке 18%) – это и есть конечная стоимость продукции. Из данной суммы продавец уплачивает налог в размере 1800 рублей. Из данного примера наглядно видно, что покупатель полностью компенсирует размер налога на добавленную стоимость.

Тест

- Организация поставляет товары, облагаемые по ставке 18 процентов. Во II квартале кроме привычных продаж она реализовала продукцию, облагаемую по ставке 10 процентов, ее удельный вес в общей выручке составил 1 процент. Как определить налоговую базу за указанный налоговый период?

А. Суммировать выручку по товарам, облагаемым по разным ставкам, поскольку удельный вес одного вида продукции составляет менее 5 процентов.

Б. Определить две налоговые базы.

В. Суммировать выручку по товарам, предварительно уведомив об этом налоговую инспекцию.

- Организация изготавливает оборудование, облагаемое НДС по ставке 18 процентов, длительность производственного цикла изготовления которого составляет свыше шести месяцев. Другой деятельности налогоплательщик не ведет. Организация во II квартале реализовала указанное оборудование и получила аванс на его предстоящее производство. Сколько налоговых баз определит налогоплательщик за указанный налоговый период?

А. Одну.

Б. Две.

В. Три.

Г. Ни одной.

- Организация реализует безвозмездно полученное имущество, учтенное по стоимости, включающей “входной” НДС, уплаченный передающей стороной. Цена продажи имущества – 100 000 руб. с учетом НДС, что соответствует уровню рыночных цен, его балансовая стоимость – 90 000 руб. Определите налоговую базу и сумму НДС.

А. Налоговая база составляет 100 000 руб., НДС – 18 000 руб.

Б. Налоговая база составляет 100 000 руб., НДС – 15 254,24 руб.

В. Налоговая база составляет 10 000 руб., НДС – 1800 руб.

Г. Налоговая база составляет 10 000 руб., НДС- 1525,42 руб.

- Организация получила 10 000 руб. в виде штрафа за невыполнение обязательств по договору на поставку продукции, облагаемую НДС по ставке 18 процентов. Определите размер налоговой базы и сумму налога.

А. Налоговая база отсутствует.

Б. Налоговая база составляет 10 000 руб., НДС – 1800 руб.

В. Налоговая база составляет 10 000 руб., НДС – 1525,42 руб.

Порядок возмещения

Ставка НДС в России предусматривает порядок возмещения части налога. Данное действие распространяется на случаи, когда налог превышает рассчитанную сумму. К примеру:

- продукция продана на сумму в 2400 рублей, из которых 400 рублей – НДС;

- товаров куплено на 4800 рублей, 800 рублей отчислений;

- возмещению подлежит разница между 800 и 400 рублями, то есть 400 рублей.

Для возмещения необходимо предоставление документов на проведение камеральной проверки. Процедура длится три месяца, после чего и производятся выплаты. При этом получить нужную сумму можно и до окончания проверки через соответствующее заявление.Общая процедура возмещения подразумевает следующую этапность:

- организация или ИП подают заявление и документы;

- проводится проверка заявленных операций;

- после проверки документов и положительного решения в налоговую инспекцию подается заявление на возврат.

Также возмещение может быть оформлено в течение 12 дней после подачи декларации. Для этого предоставляется заявление, а также банковская гарантия. Камеральная проверка в этом случае начинается после выплаты.

Средства, положенные к возмещению, могут использоваться и для сопутствующих операций. Допускается оплата пени, штрафов, погашение долгов. Также средства могут быть зачислены на счет будущих платежей или возвращены на представленный расчетный счет.

Восстановление налога

Восстановление налога на добавленную стоимость – это процедура возврата ранее принятых к вычету НДС. Относится к случаям налогообложения, когда продукция, товары или услуги, а также оборотные средства, исключаются из налогообложения. Такие ситуации возникают при следующих обстоятельствах:

- переход на УСН, ЕНВД, патентную систему налогообложения;

- перевод указанного имущества в уставной капитал компании;

- имущество переводится в операции, на проведение которых предусматриваются льготы.

Весь перечень случаев для восстановления налога приводится статьей 170 НК РФ. При этом возврату подлежат части остаточной стоимости использованных средств без учета переоценки. По недвижимости расчет ведется в одну десятую от суммы налога, принятой к вычету.