Сберегательные сертификаты втб 24 для физических лиц в 2019 году

Сегодня ВТБ24 предоставляет возможность получить один из двух видов сберегательного сертификата: Процентная ставка по депозиту составит 8,1-8,25% годовых, а срок можно выбрать любой — от 3-х месяцев до 3-х лет. Процентные ставки по сберегательному сертификату Сбербанка несколько больше, но этот вклад не менее надежен.

Минимальная сумма, которую вы можете вложить, составляет 10 тысяч рублей, а максимальная — 100 миллионов рублей.

Так, если сертификат номиналом 100 тыс. рублей выдан на 3 года под 8,5% годовых, то в итоге держатель получит на руки 125 514 рублей.

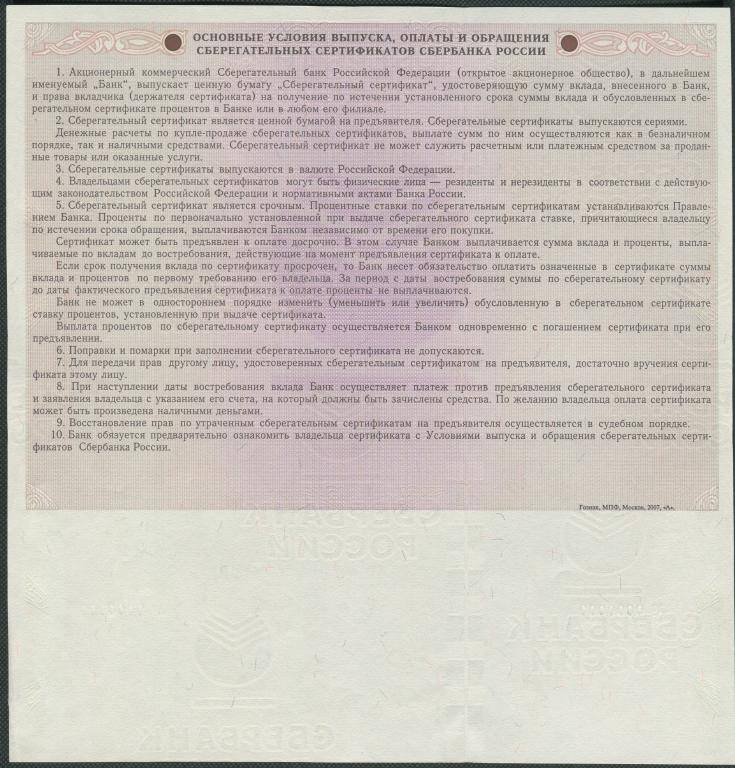

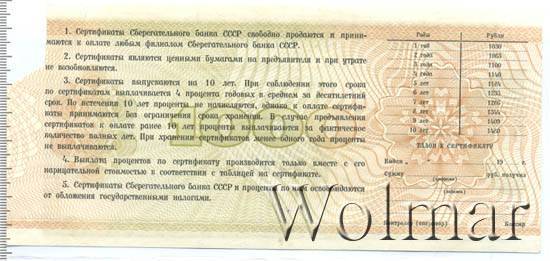

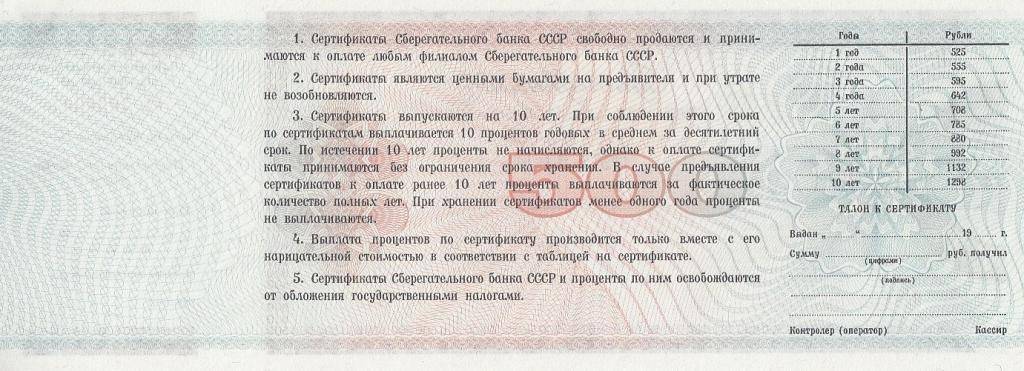

Предлагаем вам ознакомиться с внешним видом ценной бумаги Сбербанка, в которую вы планируете вложить свои деньги. На главной странице заполняются сведения о том, когда вклад был открыт, какая сумма вложена, дата окончания действия и процентная ставка, которая будет сохраняться на протяжении всего действия данного размещения средств.

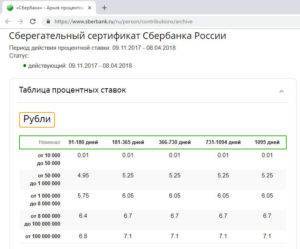

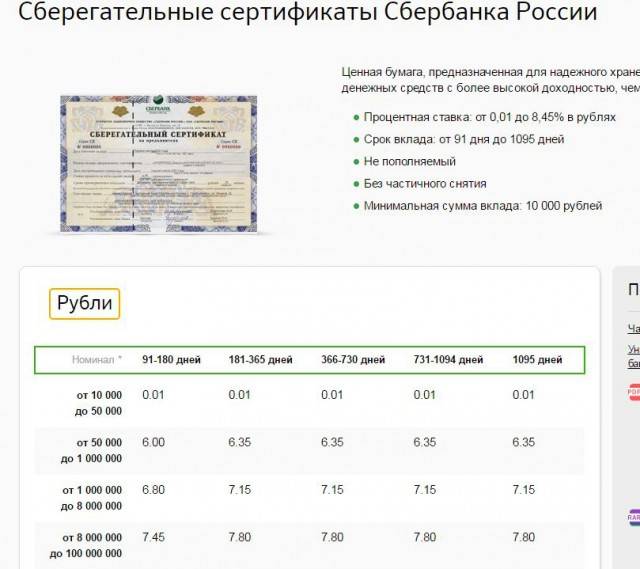

Обратите внимание на оборотную сторону. Минимальная сумма открытия Сберегательного сертификата Сбербанка России: 10.000 рублей

Срок вклада: от 91 дня до 1095 дней

Минимальная сумма открытия Сберегательного сертификата Сбербанка России: 10.000 рублей. Срок вклада: от 91 дня до 1095 дней.

Процентная ставка: от 0,01 до 8,80% в рублях . Без возможности пополнения или частичного снятия.

Проценты начисляются в конце срока. Пролонгация не предусмотрена.

В данном случае также присутствуют определенные условия оформления и фиксированный уровень по процентным ставкам. Банковский продукт является гарантией получения денежного вознаграждения в соответствии с условиями по договору.

Обратите внимание, что чем длиннее сроки будут выбраны для вклада, тем большая прибыль получится на выходе. Для хранения ценных бумаг банковское учреждение предлагает воспользоваться специальными ячейками, что является гарантией их сохранности

Оформление в ВТБ 24 сберегательного сертификата

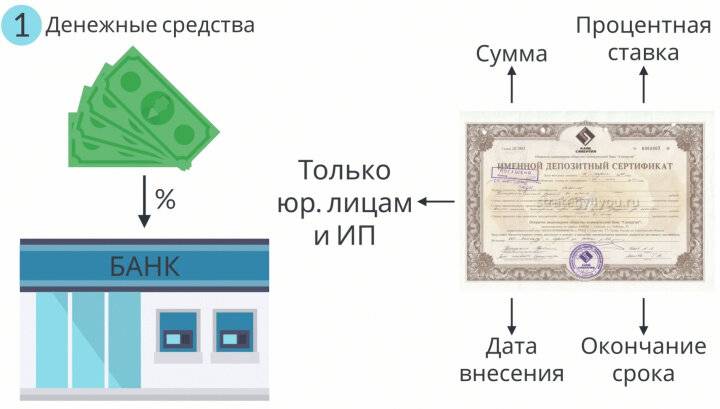

Сегодня выдача ценных бумаг разрешена только юридическим лицам в сфере среднего и малого бизнеса. Из преимуществ данного способа инвестирования и сбережения средств называют: Вклад в размере временно свободной суммы на определенный срок (по условиям договора). Банк устанавливает ставку, размер которой зафиксирован на все время действия.

Получение дохода в границах установленной ставки.

Это надо помнить, хотя вероятность того, что Центральный банк РФ может лишить Сбербанк России лицензии, не велика.

Депозитный сертификат Сбербанка России можно: — подарить друзьям либо родственникам (сертификат не именной – достаточно просто передать его); — оставить в банке на ответственное хранение (услуга бесплатна).

Депозитные свидетельства в банке VTB-24

Наши консультанты свяжутся с вами, о задав несколько уточняющих вопросов, предложат вам тот продукт, который будет максимально подходить под ваши требования. Ведь среди программ банка обязательно найдётся что-либо интересное и для вас. Если же вы индивидуальный предприниматель, то тогда вам следует подробнее узнать про.

Они предоставляют множество преимуществ их обладателям.

Сберегательный сертификат Сбербанка — проценты в 2019 году

Приобретение дистанционно не возможно, сертификаты Сбербанка в 2019 году оформляются не во всех отделениях, следует уточнить информацию о наличии этих ценных бумаг в выбранном офисе заранее.

Основными характеристиками следует считать: Поскольку сберегательный сертификат для физических лиц не страхуется в АСВ, уровень дохода (процентная ставка) будет выше, чем по вкладам. Также следует отметить, что в случае его утраты восстановить имущественные права можно будет исключительно через суд.

Позволяет по окончании срока действия договора получить начисленные проценты.

Чтобы применить к сертификату максимальные процентные ставки, срок действия договора должен быть продолжительным, от года и более. В отличие от обычного вклада сертификат отличается тем, что его нельзя пополнять в течение всего срока действия. Банк устанавливает фиксированные процентные ставки на весь период функционирования.

Сберегательный сертификат на предъявителя в Сбербанке

Но не стоит забывать, что существуют и другие более интересные инструменты, например, сберегательный сертификат.

В этой статье Вы узнаете о том: Что такое Сберегательный сертификат Сбербанка Преимущества и недостатки такого инструмента Что лучше и выгоднее выбрать: вклад или сертификат Сбербанка?

Как оформить сертификат и многое другое.

Процентная ставка и условия сберегательного сертификата от втб24

https://youtube.com/watch?v=ugPnEcW0Mf4

Если сертификат сдан на хранение в банк, для его получения наследнику требуется предъявить свидетельство о праве на наследство.

Мероприятие состоялось в рамках благотворительной программы «Мир без слез»: банк финансирует приобретение медицинского оборудования, лекарств и расходных материалов для детских отделений и больниц, специализированных центров и детских домов, а также устраивает представления. В 2019 году банк оказал помощь Сенненской школе-интернату в размере 10 тысяч рублей.

Возможные операции с использованием депозитных сертификатов:

- выдача;

- выплата полной суммы средств и процентов при обращении клиента;

- ответственное хранение.

Повышенная процентная ставка объясняется просто: все депозиты Сбербанка участвуют в системе страхования вкладов, а Сберегательные сертификаты страхованию не подлежат. Конечно, скажут некоторые, вкладывать деньги без страховки опасно. И это правильно, но не в случает со Сбербанком. Ведь вероятность того, что Сбербанк лишится лицензии, крайне мала.

У банка так же существует минимальный порог внесения средств, при котором оформляется бумага, и этот порог равен десяти тысячам рублей. При этом минимальный срок, на который могут размещаться средства, равняется одному месяцу.

Если же бумага предъявляется досрочно, то выплачивается сумма вклада, а так же проценты, рассчитанные по ставке, которая прописана в сертификате.

На сегодняшний день многие финансовые организации предлагают достаточно широкий выбор инструментов, действие которых направлено на сохранение и приумножение личных финансовых средств. Среди наиболее популярных продуктов в банковской структуре следует выделить различные вклады и сертификаты сберегательного типа.

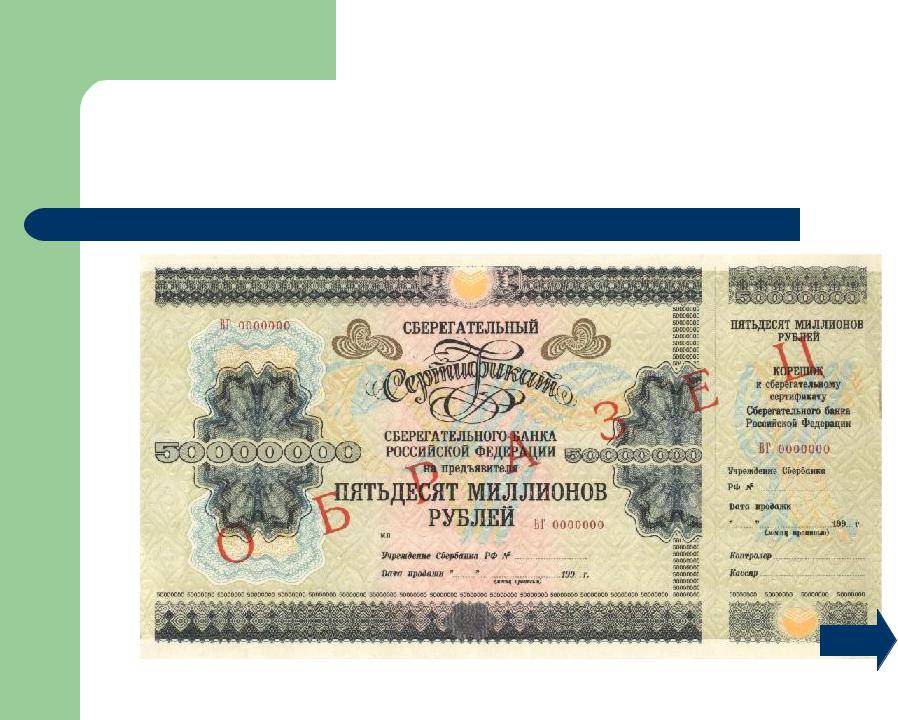

Бумаги на предъявителя отличаются лишь отсутствием информации о владельце – лице, покупающем сертификат. Считаются более ликвидными, т.к. получить внесенные ресурсы и приобретенную прибыль имеет право любой гражданин, который принесет сертификат в банк в конце срока его действия и затребует выплату.

Владелец неименного сертификата всегда может вручить его иному юр.лицу (непосредственно передачей). Процесс при этом не сопровождается документально с точки зрения банка.

При досрочном предъявлении к погашению депозитного сертификата Банк возвращает сумму вклада (депозита) и часть начисленных по вкладу (депозиту) процентов в случае взаимного соглашения Банка и владельца сертификата относительно сроков возврата и подлежащей перечислению суммы денежных средств.

Депозитный сертификат – это наилучший способ размещения сбережений и получения самых высоких процентов по депозитным продуктам.

Кроме того, на горячей линии вам ответят на множество вопросов и помогут решить большое количество задач, таких как, например, получение кредита или реструктуризация кредита ВТБ24.

В отличие от векселя, владелец депозитного сертификата получает доход по нему даже в случае его досрочного предъявления.

Приобретая сберегательные сертификаты ВТБ 24, процентные ставки по которым фиксируются на одном уровне, клиент получает не только доход, но и сохранность собственных средств. Если приобретен сберегательный сертификат ВТБ 24, проценты выплачиваются по истечении срока действия договора.

В любом филиале ВТБ 24 Вас ждут Ваши денежные средства и прибыль от вложения. При себе нужно иметь сертификат. Этого будет вполне достаточно, если оформление было на предъявителя. Так получает тот, у кого на руках бумага. Если у Вас именная ценная бумага, не забудьте захватить паспорт. Вы можете эту ценную бумагу передарить другому лицу, заверив это нотариально.

Сберегательный сертификат Сбербанка для физических лиц: что это такое Традиционным способом вложения денег для большинства физических лиц в нашей стране являются банковские вклады.

В ВТБ 24 проценты по такому вкладу будут выплачены в конце срока. Если происходит ситуация, что требуется срочно высвободить деньги, то проценты будут меньше от приведенных. Точная ставка рассчитывается на основе срока и внесенной суммы. В момент приобретения ценной бумаги ставка фиксируется и не может быть изменена.

Использование сертификата

Банк ВТБ выдает юридическим лицам, которые являются нерезидентами или резидентами, следующие типы сертификатов:

- Именные сертификаты, принадлежащие конкретному лицу и на него же выписанные.

- Сертификаты на предъявителя. То есть средства будут выданы не только тому лицу, которое их приобретало, но то, кто предъявляет документ.

Возможности для держателя

Причем банк занимается выпуском и тех, и других сертификатов. Но при этом безналичные расчеты по именным сертификатам не осуществляются.

Что же до погашения сертификатов, то здесь так же имеются свои условия. Так, банк принимает к погашению следующие виды сертификатов:

- Если говорить об именных сертификатах, то они принимаются только от юридических лиц, которые указаны в тексте, распечатанном на сертификате, либо ЮЛ, получивших бумагу в порядке цессии, а так же указанного на добавочном листе, принадлежащем сертификату.

- Так же сертификат может быть получен и от предъявителя. Им должно быть юридическое лицо, которое предъявило сертификат и при этом законно его получило.

Если сертификат был отдан банку после того, как закончился депозит, то Банк оплачивает владельцу сертификата сумму депозита, которая указана в сертификате, а так же сумму процентов.

Если же бумага предъявляется досрочно, то выплачивается сумма вклада, а так же проценты, рассчитанные по ставке, которая прописана в сертификате.

Естественно, в последнем случае Клиент теряет часть своей выгоды. Так же банк предлагает своим клиентам, являющимся держателями сертификата, услугу по ответственному хранению данного вида документов. При этом на хранение будут приняты лишь те сертификаты, которые действуют на период срока их обращения.

Ограничения по операциям

При работе с документом действует несколько ограничений:

- Банк осуществляет выпуск как именных бумаг, так и бумаг на предъявителя в рублях.

- Недопустимо использование именной бумаги в качестве безналичного расчета.

- При погашении сертификата именные бумаги принимаются только от юридических лиц, инициалы которых прописаны в бумаге.

- При погашении бумаги на предъявителя сертификат принимается только от юридических лиц, которые предъявили бумагу и получили ее законным путем.

- Если речь идет о хранении документа, то здесь так же имеются ограничения. В частности, на хранение принимаются только бумаги в период срока их обращения.

Условия оформления и использования

Сертификат по условиям использования и финансовой программе напоминает обычный вклад. В данном случае также присутствуют определенные условия оформления и фиксированный уровень по процентным ставкам. Банковский продукт является гарантией получения денежного вознаграждения в соответствии с условиями по договору.

Среди особенностей данной сферы капиталовложения следует выделить практичность. То есть пользователь финансовой структуры получает стабильный доход после определенного временного периода. Минимум составляет 24 месяца. При необходимости владелец депозитного сертификата может передавать его иному лицу.

Для хранения ценных бумаг банковское учреждение предлагает воспользоваться специальными ячейками, что является гарантией их сохранности. Для повышения степени защиты такие сертификаты выпускаются ограниченными сериями и имеют идентификационные номера. Обналичивать денежные средства по ценным бумагам представляется возможным в любом филиале ВТБ24 без каких-либо ограничений.

Какие процентные ставки по сберегательным сертификатам в ВТБ 24?

Сберегательный сертификат сейчас получить уже нельзя, поскольку вступили в силу изменения в законодательстве. Но те, кто обладает такой бумагой, имеют полное право и дальше пользоваться им. В частности держатели таких сертификатов могут получить доход в виде начисленных процентов. Далее о том, какие процентные ставки по сберегательным сертификатам действуют в ВТБ 24.

Если у субъекта есть свободные деньги, то он хочет не только их сохранить, но и приумножить. Поэтому популярность банковских депозитов обусловлена возможностью не только сохранить деньги, но и получить доход. Деньги с депозита можно снимать, пользоваться начисленными на него процентами и т.д.

Сберегательный сертификат — это ценная бумага, которая предоставляет право предъявителю получить накопленные средства с учетом тела депозита и начисленных процентов только в конце срока.

Особенности сертификата:

- В своем роде это вклад, поскольку он сохраняет и приумножает средства владельца;

- Деньги, хранящиеся на счете, как и начисленные проценты не подлежат преждевременному или периодическому снятию. В случае если субъект разрывает отношения с банком и снимает средства, банк в большинстве случаев не начисляет проценты;

- Можно открыть только в национальной валюте;

- Величина процентной ставки напрямую зависит от величины и срока вклада;

- Сертификат может быть передан по наследству, учтен в качестве имущества при его разделении и т. д.;

- В случае утери или порчи сертификата право на него можно восстановить только через суд;

- Банк предлагает услугу хранения сертификата, чтобы избежать его порчи. Услуга бесплатна.

Эксперты отмечают, что такой сберегательный сертификат отлично подходит тем, кто не умеет хранить и накапливать средства, или тем, кто хочет сделать подарок своим близким. Сертификат дает право получить деньги не только его владельцу, но и предъявителю, указанному в ценной бумаге.

Есть лишь два вида сберегательного сертификата:

- Именной. В таком сертификате, помимо процентной ставки и суммы, обязательно указывается Ф. И. О. владельца. В таком случае только владелец может получить деньги. Кстати, сумма к выдаче с учетом дохода указывается сразу в документе;

- На предъявителя. Отсутствует информация о владельце, поскольку сертификат получает клиент банка. Любой предъявитель такого документа по окончании срока может получить деньги.

Других видов сберегательного сертификата нет ни в ВТБ 24, ни в других финансовых учреждениях. Популярностью пользуется сертификат на предъявителя, поскольку многие приобретают его для наследства, подарка и т. д.

Вы считаете сертификат удобным финансовым инструментом?

ДаНет

Процентные ставки

Еще раз напоминаем, что начисленные проценты могут быть сняты только по окончании срока, не ранее. Также не все знают, но действие ценного документа нельзя пролонгировать, например, как действие вклада. Даже если по окончании срока действия сертификата клиент не обратится, чтобы получить деньги, автоматически проценты начисляться не продолжат.

Процентные ставки в настоящее время в ВТБ 24 составляют от 0,01% до 11,5%. Такая разница из-за того, что вкладчики готовы положить в банк разную сумму денег и на разный срок. Действует простое правило: чем больше денежных средств и на более долгий период готов вложить деньги клиент, тем большую процентную ставку он получит.

Кредит на лучших условиях – успейте получить! ТОП кредитов за последние 3 месяца: Кредитная карта Platinum. 0% годовых на все покупки по карте до 55 дней.

Ставка от 12% Ренессанс Кредит — ставка от 9,9% годовых! До 5 лет! Карта 100 дней без % по кредиту на покупки и снятие наличных.

Выпуск карты . 0 % на снятие наличных

Проценты будут максимальными при вкладе на 3 года. Сумма вклада должна быть не менее 200 000 рублей. Хотя можно вложить и 10 000 рублей на срок не менее 1 месяца.

Возможности для держателя сертификата

Возможностей для держателя сберегательного сертификата не так много, поскольку есть законодательные ограничения на распоряжение такой ценной бумагой. В настоящее время держатель сертификата имеет право:

- Погашать такой бумагой задолженность перед банком, который ее выпустил, или перед другим финансовым учреждением. Например, если у субъекта есть действующий кредит или он берет кредит, то в любой момент клиент может предъявить бумагу и частично или полностью погасить задолженность. Такое право предоставляется как физическим, так и юридическим лицам.

- Передавать ее третьим лицам без предварительного согласования с банком. Если держатель документа хочет передать право получить деньги другому человеку, то он может это сделать, даже не уведомляя об этом заранее банк.

Алгоритм открытия

Для того, чтобы открыть сберегательный сертификат, необходимо заключить договор с банком, а затем внести деньги на счет.

Требования и документы

Клиент должен отвечать ряду требований, которые предъявляет банк:

- на момент открытия вклада гражданину Российской Федерации должно исполниться 14 лет, а в отделении он должен предъявить паспорт;

- если сертификат открывается на ребенка, не достигшего 14 лет, то обязательно присутствие родителей, которые будут открывать счет от своего имени;

- для иностранных граждан необходим не только паспорт, но и документ, подтверждающий возможность их пребывания на территории Российской Федерации;

- для иностранных граждан также необходимо достижение возраста 14 лет, либо открытие счета на ребенка от имени родителей или опекунов.

Требования банка являются стандартными и не представляют особых трудностей для клиентов.

Плюсы и минусы сберегательных сертификатов

Как и у любого вложения денег, у сертификатов есть свои преимущества и недостатки. Такой вид сохранения средств нельзя назвать идеальным, как и плохим. Принимая решение о покупке этих ценных бумаг, нужно ориентироваться на свои предпочтения, пожелания и возможности.

Если подробно разобрать особенности таких сертификатов, то получается, что в большинстве случаев один и тот же пункт является как минусом, так и плюсом. Всё зависит от ситуации.

Преимущества сертификатов на предъявителя:

- Более высокая ставка, чем по большинству вкладов Сбербанка.

- Доход не облагается налогом.

- Подходит для тех, кто не умеет копить и постоянно тратит отложенные деньги. Сертификат покупается на заявленный срок, до 3-ёх лет. Хотя его и можно предъявить досрочно, проценты при этом будут потеряны.

- Ценная бумага может быть подарена или передана по наследству. При этом если сертификат не хранится в банке, его можно просто отдать человеку, без переоформления, сбора справок и участия нотариуса.

Недостатки:

- Несмотря на то, что ставка выше начислений на вклады, она всё равно остаётся небольшой. Такой вариант можно рассматривать только как спасение денег от инфляции.

- Если покупать сертификат на сумму меньше 50 000 рублей, то процент условный – 0,01 в год. Это сложно назвать вложением средств. Приобретать его лучше на сумму более 50 тысяч, а если такой возможности нет, то открывать вклад. Покупка сертификата менее чем на 50 000 – не более чем сохранение денег.

- Возможность использования ценной бумаги любым лицом. Фактически при её краже преступник может получить деньги в течение нескольких минут по досрочному предъявлению, при условии, что отделение банка в это время работает. Данную проблему можно предотвратить с помощью услуги ответственного хранения в банке. Но не всем нравится такой способ.

- Сертификаты не попадают под закон об обязательном страховании вкладов. Для клиентов Сбербанка это не очень страшно, поскольку организация надёжная. Но теоретически форс-мажор возможен.

- При потере или порче ценной бумаге право собственности восстанавливается только через суд.

Таким образом, сберегательный сертификат выгоден и удобен для одних людей и совершенно не подходит другим. Поэтому выбирают его не все, но те, кто выбрал, обычно довольны своим решением.

Cберегательный сертификат ВТБ 24: процентные ставки в 2021 году

Сберегательный сертификат от ВТБ 24 чем-то схож с обычными вкладами, которые характеризуются срочностью и возвратностью (в виде денежных процентов). Чтобы получить максимальный доход, соглашение о размещении денежных сумм должно действовать больше года.

Классификация сертификатов

В случае таких ценных бумаг, в течении срока не разрешено пополнять эти вклады в ВТБ 24. Учетные ставки на весь срок действия устанавливаются фиксированные.

Существует всего два вида этих ценных бумаг:

В именных сертификатах отмечается сумма средств и держатель такового. Именно он имеет право в конце срока действия сертификата забрать денежные средства. Здесь используются проценты по сберегательному сертификату банка.

Сертификат на предъявителя от Сбербанка

В сертификатах на предъявителя отмечается также денежная сумма, но не держатель, а правопреемник указанной суммы. Расчет процента идет на конец срока действия соглашения.

Преимущества и недостатки

Следует конкретизировать преимущества этих ценных бумаг в ВТБ 24 в сравнении с обычными валютными вложениями.

Плюсы этих ценных бумаг:

- Возможность оформить его на другое лицо.

- Можно оставить на хранение в банке (Вам выделяют специальную ячейку).

- Возврат денежных средств в конце срока.

- Валютный эквивалент (российский рубль).

- Безопасность сберегательного сертификата (устанавливается не одна степень защиты).

- Обналичивание в любом филиале банка ВТБ 24.

Удобство заключается в том, что при срочной потребности в денежных средствах, вы можете подъехать в банк и обналичивать нужную сумму в любое время и в любом филиале ВТБ 24.

Сберегательные сертификаты помогут каждому желающему приумножить сумму средств, не прикладывая никаких усилий. Денежная сумма, особенно при максимальном проценте, будет внушительной.

Недостатков у сберегательных сертификатов не так много, но они все же есть. К недостаткам следует отнести:

- Невозможность применить в безналичных расчетах.

- Нельзя вносить дополнительные денежные средства.

- Не требуется полис (касается тех сертификатов, у которых нет конкретного держателя).

Процентные ставки 2021 года

Диапазон ставок варьируется от 0,01% до 11,5% включительно с минимальным сроком в 1 месяц.

В ВТБ 24 проценты по такому вкладу будут выплачены в конце срока.

Если происходит ситуация, что требуется срочно высвободить деньги, то проценты будут меньше от приведенных. Точная ставка рассчитывается на основе срока и внесенной суммы.

В момент приобретения ценной бумаги ставка фиксируется и не может быть изменена.

Максимизация может быть достигнута в случае приобретения сберегательного сертификата сроком от трех лет. Сумма вложения в обязательном порядке должна превышать 199999 рублей. Если денежная сумма окажется меньше, то ставка будет рассчитана по минимуму.

На официальном сайте ВТБ 24 Вы можете самостоятельно рассчитать и удостовериться в действительности расчетов. Простой интерфейс поможет Вам разобраться со всеми нюансами самостоятельно.

Как получить деньги по окончанию срока?

В любом филиале ВТБ 24 Вас ждут Ваши денежные средства и прибыль от вложения. При себе нужно иметь сертификат. Этого будет вполне достаточно, если оформление было на предъявителя. Так получает тот, у кого на руках бумага. Если у Вас именная ценная бумага, не забудьте захватить паспорт. Вы можете эту ценную бумагу передарить другому лицу, заверив это нотариально.

Продление сберегательного сертификата оговаривается в банке исключительно индивидуально.

Возможности для держателя сертификата ВТБ 24

Осуществление некоторых операций в банке ВТБ 24 допускает применение этой ценной бумаги.

Возможно погасить задолженность по кредиту, если Вы физическое или юридическое лицо. Депозитный сертификат можно передавать или передарить. В этом случае Вам нужно обратиться к юристу или нотариусу за оформлением дополнительных бумаг. Проще будет ее передать.

Ограничения касаются использования этой бумаги при проведении безналичных расчетов. Ни вложенные средства, ни накопленная прибыль никак не будут задействованы в этих операциях. Речь идет только о сберегательном сертификате.

Выводы

Любой человек, желающий сохранить свой, пусть и небольшой, капитал, может купить эту ценную бумагу в любом из отделений ВТБ 24. Нет ни ограничений, ни малейших требований. Есть деньги – значит Вы можете их приумножить.

Это чудесная альтернатива обычным банковским вложениям. Сберегательный сертификат может выступить в качестве подарка. Это порадует нового держателя, ведь в конце он сможет получить еще и прибыль по вложенной сумме дарителя.