Информация об обязательных нормативах и о других показателях деятельности кредитной организации

Форма 135

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Список надежных банков на 2020 год

Ниже мы даем прогноз, какие банки не закроются в 2020 году в России. Список составляли на основе вкладов каждого банка, сети филиалов, объему активов и выданным кредитам. Рейтинг окажется полезным, в первую очередь, вкладчикам в банковские депозиты.

Рейтинг банков по активам:

- Сбербанк России

- ВТБ

- ГазПромБанк

- ВТБ24

- ФК Открытие

- РосСельХозБанк

- Альфа-Банк

- Банк Москвы

- Национальный Клиринговый Центр

- ЮниКредит Банк

Маловероятно, что перечисленные банки закроют в ближайшее время. Возможны слияния, но лицензию у этих банков наверняка не отзовут. Примечательно, что по рейтингу прибыли список банков остается прежний, за исключением Национального Клирингового Центра, вымещенного РосБанком.

Из этого списка сильным коммерческим банком выделяется Альфа-Банк, закрываться в этом году у руководства банка нет планов, к тому же этот банк входит в тройку по обороту денежных средств в банкоматах – сразу после Сбербанка и ВТБ.

Рейтинг банков по потребительским кредитам:

- Сбербанк России

- ВТБ24

- ГазПромБанк

- РосСельХозБанк

- Банк Москвы

- Альфа-Банк

- РайфФайзенБанк

- РосБанк

- ХКФ Банк

- Восточный Экспресс Банк

В этом списке мы видим кредиты, выданные рядовым пользователям на потребление. Особняком смотрится среди гигантов рынка Восточный Экспресс. Банк закрывается или нет в 2018 году – поживем-увидим, мы же должны внимательно читать кредитные и депозитные договоры, наблюдать за финансовой статистикой банков, в том числе за соотношением кредитов и привлеченных вкладов.

Из-за чего происходит отзыв лицензии у банка

Банкротство и отзыв лицензии у той или иной банковской организации могут происходить по разным причинам.

Однако эти процедуры связаны, как правило, с нарушениями коммерческой финансово-кредитной организацией действующего законодательства по части осуществления основной деятельности.

Расскажем, в каком порядке отзывают лицензию у банков, какие при этом существуют нюансы и каковы причины этому.

Основания, по которым может быть отозвана лицензия у российского банка, регламентируются Федеральным Законом.

Причины разделены на две группы:

- Обязанность Банка России отозвать лицензию банковской организации.

- Возможность отзыва лицензии даже при отсутствии соответствующих обязательств у Банка России.

В первую группу входят следующие причины для отзыва лицензии:

- приближение обязательного уровня банковских капиталов к отметке 2%;

- финансовая организация не в состоянии выполнять взятые на себя кредитные обязательства;

- размер уставного капитала банковской организации опустился ниже установленного минимума;

- банк не соблюдает требования закона в части нормализации уровня капитала.

Во вторую группу входят следующие основания для отзыва лицензий:

- банк осуществляет действия, не предусмотренные лицензией;

- финучреждение предоставляет искаженную отчетность и нарушает график ее предоставление (с опозданием от 2 и более недель);

- финансовая организация не соблюдает законодательство и нормативные акты, что доказано фактами;

- учреждение не осуществляет деятельность по лицензии в течение 12 месяцев;

- подана заведомо искаженная или ошибочная информация при предоставлении пакета документов для получения лицензии.

Отзыв лицензии у коммерческих банков производится в случае, если их соучредители подают письменное прошение о назначении временной администрации.

То, что коммерческий банк попал в «черный список» Банка России, не значит, что он прекращает работать.

Возможны некоторые трудности в деятельности банка при получении такого статуса. Лицензия отзывается не сразу.

Финансовой организации предоставляется некоторое время, чтобы исправить сложившуюся затруднительную ситуацию.

Если по истечении обозначенного периода улучшений не происходит или ситуация еще более усугубилась, Банк России начинает процесс отзыва лицензии у проблемного банка.

Лица, под контролем либо значительным влиянием которых находится кредитная организация*

на 22.02.2018

на 16.04.2018

на 03.09.2018

Ещё +Свернуть –

* Данная информация опубликована на основании представленной банком информации. Банк России не несет ответственности за достоверность публикуемой информации.

Направить жалобу

Ликвидация кредитной организации

01.03.2019

Сведения о ходе конкурсного производства

16.11.2018

Сообщение о результатах инвентаризации имущества

13.09.2018

Сведения о ходе конкурсного производства

10.09.2018

Объявление о банкротстве

27.08.2018

Сводный отчет временной администрации

23.08.2018

Приказ о прекращении деятельности временной администрации

09.06.2018

Информация о финансовом состоянии

09.06.2018

Объявление о принятии АС заявления

03.05.2018

Извещение о возможности предъявления требований

20.04.2018

Приказ о назначении временной администрации

(Руководитель временной администрации – Судакова Майя Викторовна)

20.04.2018

Приказ об отзыве лицензии

Скоринг от императора

Первый банк в России появился в 1733 году, когда указ императрицы Анны Иоанновны установил правила займа из Монетной конторы в Санкт-Петербурге. Еще через 21 год ради удовлетворения растущих финансовых аппетитов дворянского сословия создается специальный заемный банк, выдававший кредиты размером до 10 тысяч рублей под залог имений и крепостных душ. Дворянский банк работал не ради получения прибыли: деньги предоставлялись помещикам на привлекательных условиях, долги при этом часто просто списывались. Так государство превращало дворян в привилегированный класс и подпитывало их лояльность. К 1775 году помещики задолжали банку 8,43 миллиона рублей, причем кредиты не работали на благо экономики — деньги тратились в основном на роскошь. За более чем 30 лет работы банк накопил огромное количество проблем. В 1786-м его закрыли.

В том же году императрица Екатерина II учредила Государственный заемный банк. Он также предоставлял кредиты дворянам. Но новый век принес молодой банковской системе новый продукт — коммерческий кредит. Правда, выдавался он в исключительных случаях. Так, Йозефу Акеру по личному распоряжению императора Александра I предоставили из Государственного заемного банка без всякого залога пять тысяч рублей на пять лет под 5% годовых на развитие табачной фабрики в Санкт-Петербурге. В 1804 году 5-процентный заем получили стекольный мастер и фабрикант Франц Реш (10 тысяч рублей на 10 лет), владелец поташной и пудренной фабрики в столице англичанин Чарльз Грейсон (20 тысяч рублей на 10 лет) и купец Никифор Санбуров — «для поддержания парусной его фабрики в городе Гжатске». Известно, что в том же году государь лично изучил и одобрил кредитную заявку Никиты Моисеева (10 тысяч рублей на 10 лет). Деньги понадобились на расширение шелковичного хозяйства: Моисеев хотел удвоить число деревьев на своем участке с 50 тысяч до 100.

Император Александр I

И все же в основном Государственный заемный банк кредитовал помещиков. К 1801 году дворяне получили от него 27,4 миллиона рублей. Для сравнения: российским бизнесменам начала XIX века дали в 400 раз меньше — всего 70 тысяч рублей.

Информация об обязательных нормативах и о других показателях деятельности кредитной организации

Форма 135

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 декабря

Раскрепощение банкиров

Государственный банк Российской империи (Садовая ул., 21)

Госбанк создавали для «упрочнения денежной кредитной системы» и «оживления торговых оборотов». Он подчинялся непосредственно Минфину, занимался выдачей коммерческих кредитов, принимал вклады, а также выполнял функции эмиссионного центра.

Но самое главное — Александр II также разрешил работу частным банкам. В своей работе они руководствовались именно получением прибыли и проявляли прямую заинтересованность в успехе проектов, под которые оформлялись кредиты. В правлениях российских частных банков часто встречались иностранные финансисты с хорошими связями и большим опытом. Все это позволяло улучшить качество отбора кредитных заявок и приносило желаемую отдачу. За сравнительно короткий срок небольшие кредитные конторы выросли в коммерческих гигантов, проникших во все значимые отрасли экономики.

А в конце XIX — начале XX века экономика, надо заметить, переживала небывалый подъем. На пороге Первой мировой Россия сумела войти в пятерку главных индустриальных держав. Доля страны в мировом промпроизводстве достигала 5,3%. По некоторым показателям — например, по добыче нефти (17,8%) и сахарной промышленности (10,2%) — она лидировала. Правительство поддерживало железнодорожное строительство, принимало протекционистские меры для защиты отечественной индустрии и напрямую финансировало развитие отдельных секторов экономики (например, зарождающееся машиностроение, химическую отрасль, добывающие производства).

Госбанк к 1914 году управлял сетью из 136 филиалов и активно кредитовал экономику России. Объем предоставленных коммерческих займов достигал 1,07 миллиарда рублей. Только на развитие торговли хлебом Государственный банк Российской империи выдал 145,5 миллиона рублей. Кроме того, он финансировал работу других кредитных учреждений: объем кредитов для коммерческих банков к началу Первой мировой составил 388 миллионов рублей. Российские частные банки также выдавали все больше кредитов для открытия новых производств или модернизации старых.

Есть ли у Cyberplat будущее без банка «Платина»

Источник CNews на рынке электронной коммерции полагает, что Cyberplat не сможет работать без своего расчетного банка. «Мы уже отключили прием платежей через Cyberplat», – говорит собеседник издания.

Бывший топ-менеджер Cyberplat также пессимистично смотрит на будущее компании. «Cyberplat – это ИТ-решение, которое работало через банк «Платина», – говорит собеседник CNews. – С отзывом лицензии у банка «Платина» прекращается и работа Cyberplat. Маловероятно, что банк «Платина» может быть заменен каким-то другим банком: эти две структуры глубоко проинтегрированы, их взаимодействие выстраивалось годами, и вряд ли в эту схему удастся пустить какой-то другой банк».

«К тому же в платежном бизнесе недопустимы простои: клиент не может ждать с оказанием услуг и при появлении сбоев переходит к другому клиенту, например, к Qiwi», – продолжает бывший топ-менеджер компании. Он также напоминает, что ранее на рынке уже было несколько случаев, когда платежные системы прекращали свою работу после закрытия опорных банков: так, например, было с системой Comepay и аффилированным с ней Финарс-банком.

Cyberplat к моменту публикации не ответил на запрос CNews относительно работы компании в условиях отзыва лицензии у банка «Платина».

Как «Киберплат» связана с банком

За платежной системой стоит компания ООО «Киберплат». Она является ее юридическим лицом. 74-процентную долю в ней удерживает оффшорная компания Reskami Property с Британских Виргинских островов.

Оставшиеся 24% ООО «Киберплат» принадлежат еще одному оффшору из той же юрисдикции – Cyberplat Worldwide. Он аффилирован с банком «Платина» через своего гендиректора Андрея Грибова.

В России хотят цифровизировать социальную помощь. Что уже сделано государством?

Интеграция

Доли в ООО «КБ «Платина» (юрлицо банка «Платина») делят три компании (ООО) – «Гран», «Капитал» и «Энергия». Этими структурами владеет Андрей Грибов, притом сразу через три других ООО: «Спецвнештехнология», «Техностройимпорт» и «Союзтехпромэкспорт».

Помимо этого, банк «Платина» является расчетным банком для системы «Киберплат», о чем сказано на ее официальном сайте. Это тоже напрямую связано с приостановкой работы системы.

Домен сайта платежной системы зарегистрирован на упомянутую ООО «Киберплат». Выручка компании за 2020 г. достигла 283,4 млн, что составляет 50-процентное падение в сравнении с показателями 2019 г. Убыток компании с продаж оказался на уровне 1,657 млн руб. против прибыли в размере 213,2 млн по итогам 2019 г.

Центробанк отозвал лицензию у банка «Платина»

Центробанк отозвал лицензию у Коммерческого банка «Платина» (КБ «Платина»).

Причиной этого стало нарушение федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Центробанка, в связи с чем в отношении банка «Платина» в течение последнего года неоднократно применялись меры.

Кроме того банком «Платина» были допущены нарушения требований законодательства и нормативных актов Центробанка в области противодействия отмыванию доходов.

Согласно сообщению, размещенному на сайте Центробанка, КБ «Платина» проводил в значительных объемах непрозрачные операции, направленные на обеспечение расчетов между физическими лицами и нелегальными онлайн-казино и букмекерскими конторами. В связи с этим в КБ «Платина» назначена временная администрация от Центробанка, которая будет действовать до момента назначения конкурсного управляющего либо ликвидатора.

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Как понять, что банк закроется

Часто определить, какая из кредитных финансовых организаций закроется, помогают утечки из ЦБ России, а именно:

- новости грядущего отзыва лицензии финансовых организаций,

- слухи о введении временной администрации,

- снижение рейтинга оценочных агентств, которые напрямую подчиняются ЦБ России,

- проблемы с получением налички в банкоматах и кассах финансовых организаций и т.д.

Центробанк как мегарегулятор имеет гораздо больше рычагов влияния и инструментов прогнозирования, чем мы привыкли думать. На примере организаций, составляющих рейтинговые оценки уже можно догадаться о проблемах банка или об отношения ЦБ РФ к нему. Просто так лицензии не лишают, этому предшествуют четкие события: плохая отчетность кредитных организаций, “дыры” в балансе, бегство директоров с капиталами зарубеж, трудности в получении налички и т.д. Поэтому при оценке возможного банкротства банка, оцените вероятность отзыва лицензии по указанным выше пунктам.

Расчёт собственных средств (капитала)

Форма 134

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

на 1 января

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Лица, под контролем либо значительным влиянием которых находится кредитная организация*

на 24.05.2016

Ещё +Свернуть –

* Данная информация опубликована на основании представленной банком информации. Банк России не несет ответственности за достоверность публикуемой информации.

Направить жалобу

Ликвидация кредитной организации

19.04.2019

Сообщение о продлении срока расчетов с кредиторами

18.04.2019

Сообщение о результатах рассмотрения жалобы на бездействие конкурсного управляющего

04.04.2019

Сведения о ходе конкурсного производства

04.03.2019

Сообщение о порядке и сроках проведении расчетов

05.02.2019

Сообщение об имуществе

05.02.2019

Сообщение о продлении срока расчетов с кредиторами

04.02.2019

Сведения о ходе конкурсного производства

09.11.2018

Сообщение о порядке и сроках проведении расчетов

09.10.2018

Сведения о ходе конкурсного производства

09.10.2018

Сообщение о продлении срока расчетов с кредиторами

13.09.2018

Сообщение о продлении срока расчетов с кредиторами

06.07.2018

Сведения о ходе конкурсного производства

06.07.2018

Сообщение о порядке и сроках проведении расчетов

10.04.2018

Сведения о ходе конкурсного производства

07.03.2018

Сообщение о порядке и сроках проведении расчетов

16.01.2018

Сведения о ходе конкурсного производства

16.01.2018

Сообщение о продлении срока расчетов с кредиторами

10.11.2017

Сообщение об имуществе

07.11.2017

Сообщение о порядке и сроках проведении расчетов

01.11.2017

Сообщение о выявленном имуществе

12.10.2017

Сведения о ходе конкурсного производства

12.10.2017

Сообщение о имуществе

18.07.2017

Сообщение об итогах инвентаризации имущества

16.05.2017

Сведения о ходе конкурсного производства

28.04.2017

Приказ о прекращении деятельности временной администрации

18.04.2017

Отчет временной администрации о расходовании денежных средств

18.04.2017

Заключение временной администрации о финансовом состоянии

13.04.2017

Объявление о банкротстве

02.03.2017

Приказ об уточнении персонального состава временной администрации

27.02.2017

Приказ об уточнении персонального состава временной администрации

31.01.2017

Приказ об уточнении персонального состава временной администрации

14.12.2016

Приказ об уточнении персонального состава временной администрации

27.09.2016

Информация о финансовом состоянии

27.09.2016

Объявление о принятии АС заявления

04.08.2016

Приказ об уточнении персонального состава

20.07.2016

Приказ об уточнении персонального состава

14.07.2016

Извещение о возможности предъявления требований

12.07.2016

Приказ об уточнении персонального состава

28.06.2016

Приказ об уточнении персонального состава

21.06.2016

Приказ о назначении временной администрации

21.06.2016

Приказ об отзыве лицензии

Как банк «Платина» связан с Cyberplat

Согласно данным базу «Контур.Фокус», 74% доля в ООО «Киберплат» (юридическое лицо Cyberplat) принадлежит оффшору с Британских Виргинских островов Reskami Property, 26% – другому оффшору из этой же юрисдикции, Cyberplat Worldwide. При этом Cyberplat аффилирован с банком «Платина» через своего гендиректора Андрея Грибова.

Какие инновации изменят облик российских городов

Инновации и стартапы

Доли в ООО «КБ «Платина» распределены между тремя ООО – «Гран», «Капитал» и «Энергия». Этими структурами через три других ООО: «Спецвнештехнология», «Техностройимпорт» и «Союзтехпромэкспорт» владеет Грибов. Банк «Платина» также является расчетным банком для Cyberplat – информация об этом размещена на сайте платежной системы.

Полный список банков

Нелегко предсказать закрытие банков в России в 2020 году, список ненадежных банков меняется каждые 2-4 недели. Мы поделимся статистикой, на основе которой Вы сами решите, обанкротится банк в ближайшее время или нет.

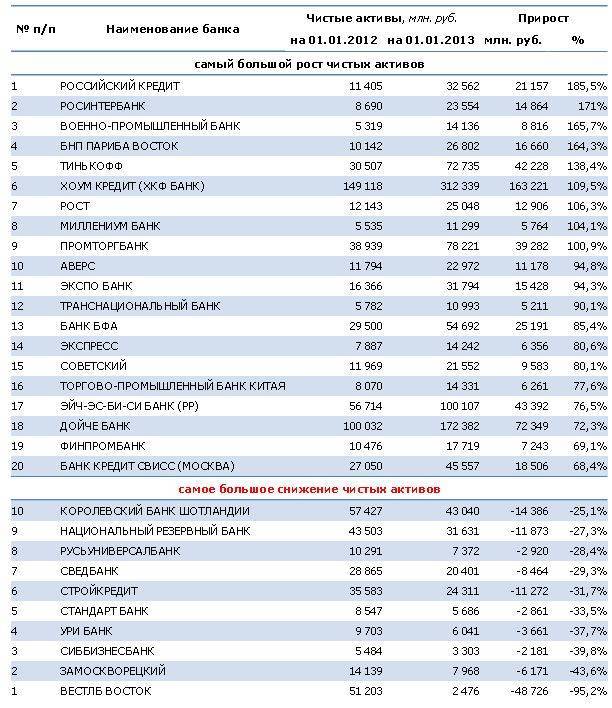

Рейтинг надежности банков по активам

| Место | Банк | Капитал, млн.руб. |

| 1 | СБЕРБАНК РОССИИ | 1945905833 |

| 2 | ВТБ | 948588518 |

| 3 | ВНЕШЭКОНОМБАНК | 368584340 |

| 4 | ГАЗПРОМБАНК | 333854635 |

| 5 | РОССЕЛЬХОЗБАНК | 217650802 |

| 6 | ВТБ 24 | 178226766 |

| 7 | АЛЬФА-БАНК | 175492362 |

| 8 | БАНК МОСКВЫ | 161241774 |

| 9 | ЮНИКРЕДИТ БАНК | 129894505 |

| 10 | ФК ОТКРЫТИЕ | 120347672 |

| 11 | РОСБАНК | 115723340 |

| 12 | РАЙФФАЙЗЕНБАНК | 103022027 |

| 13 | ПРОМСВЯЗЬБАНК | 59255680 |

| 14 | СИТИБАНК | 56344583 |

| 15 | МДМ БАНК | 55073976 |

| 16 | ХАНТЫ-МАНСИЙСКИЙ БАНК ОТКРЫТИЕ | 46766584 |

| 17 | БАНК САНКТ-ПЕТЕРБУРГ | 46358807 |

| 18 | МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 43847588 |

| 19 | УРАЛСИБ | 43442887 |

| 20 | ХКФ БАНК | 42799327 |

| 21 | РОССИЯ | 40552281 |

| 22 | АК БАРС | 38961154 |

| 23 | РУССКИЙ СТАНДАРТ | 38919484 |

| 24 | НАЦИОНАЛЬНЫЙ КЛИРИНГОВЫЙ ЦЕНТР | 37861245 |

| 25 | НОРДЕА БАНК | 32884937 |

| 26 | ИНГ БАНК (ЕВРАЗИЯ) | 31803253 |

| 27 | СВЯЗЬ-БАНК | 30072189 |

| 28 | ОТП БАНК | 27875411 |

| 29 | ЗЕНИТ | 26041511 |

| 30 | АБСОЛЮТ БАНК | 25940565 |

| 31 | ВОЗРОЖДЕНИЕ | 24366352 |

| 32 | МСП БАНК | 24203509 |

| 33 | ВОСТОЧНЫЙ ЭКСПРЕСС | 23975208 |

| 34 | БИНБАНК | 23604038 |

| 35 | МОСКОВСКИЙ ИНДУСТРИАЛЬНЫЙ БАНК | 23347403 |

| 36 | МТС-БАНК | 23034031 |

| 37 | ЦЕНТРОКРЕДИТ | 22365230 |

| 38 | РУСФИНАНС БАНК | 21468541 |

| 39 | РОСЕВРОБАНК | 21174183 |

| 40 | СОВКОМБАНК | 19974792 |

| 41 | ГЛОБЭКС-БАНК | 19491904 |

| 42 | ПЕТРОКОММЕРЦ | 19486998 |

| 43 | ТКС БАНК | 18544242 |

| 44 | ТРАНСКАПИТАЛБАНК | 17511470 |

| 45 | АВЕРС | 17056782 |

| 46 | СЕВЕРНЫЙ МОРСКОЙ ПУТЬ | 16918862 |

| 47 | КРЕДИТ ЕВРОПА БАНК | 16729973 |

| 48 | ДОЙЧЕ БАНК | 16633272 |

| 49 | ВНЕШПРОМБАНК | 16225135 |

| 50 | АВАНГАРД | 15332684 |

| 51 | ТАТФОНДБАНК | 15015233 |

| 52 | РОССИЙСКИЙ КРЕДИТ | 14832971 |

| 53 | ДЕЛЬТАКРЕДИТ | 14815839 |

| 54 | ЮГРА | 14721565 |

| 55 | РОССИЙСКИЙ КАПИТАЛ | 14195154 |

| 56 | БАНК ОФ ТОКИО-МИЦУБИСИ ЮФДЖЕЙ (ЕВРАЗИЯ) | 13705000 |

| 57 | БАНК КРЕДИТ СВИСС (МОСКВА) | 13547018 |

| 58 | УБРИР | 13014328 |

| 59 | МИДЗУХО КОРПОРЭЙТ БАНК (МОСКВА) | 12687309 |

| 60 | ИНВЕСТИЦИОННЫЙ ТОРГОВЫЙ БАНК | 12515944 |

| 61 | РОСГОССТРАХ БАНК | 12468960 |

| 62 | АЗИАТСКО-ТИХООКЕАНСКИЙ БАНК | 12375681 |

| 63 | РЕНЕССАНС КРЕДИТ | 11973535 |

| 64 | ИНТЕЗА | 11951626 |

| 65 | ДЖ.П. МОРГАН БАНК ИНТЕРНЕШНЛ | 11854580 |

| 66 | ЭЙЧ-ЭС-БИ-СИ БАНК (РР) | 11698156 |

| 67 | КОММЕРЦБАНК (ЕВРАЗИЯ) | 11679538 |

| 68 | ЗАПСИБКОМБАНК | 11309207 |

| 69 | СКБ-БАНК | 11219725 |

| 70 | НАЦИОНАЛЬНЫЙ РАСЧЕТНЫЙ ДЕПОЗИТАРИЙ (НКО) | 11187390 |

| 71 | ПЕРЕСВЕТ | 11173648 |

| 72 | СУМИТОМО МИЦУИ РУС БАНК | 10824762 |

| 73 | НОВИКОМБАНК | 10406528 |

| 74 | НОТА-БАНК | 10305648 |

| 75 | СЕТЕЛЕМ БАНК | 10193181 |

| 76 | ЕВРОФИНАНС МОСНАРБАНК | 10161096 |

| 77 | ЛОКО-БАНК | 10157816 |

| 78 | БАНК БФА | 9263375 |

| 79 | ПРОБИЗНЕС-БАНК | 9117174 |

| 80 | ЦЕНТР-ИНВЕСТ | 8974752 |

| 81 | ТОЙОТА БАНК | 8862692 |

| 82 | ФОЛЬКСВАГЕН БАНК РУС | 8774530 |

| 83 | РН БАНК | 8698937 |

| 84 | ФОНДСЕРВИСБАНК | 8651110 |

| 85 | НАЦИОНАЛЬНЫЙ РЕЗЕРВНЫЙ БАНК | 8557474 |

| 86 | СОЮЗ | 8320551 |

| 87 | СУРГУТНЕФТЕГАЗБАНК | 7934867 |

| 88 | СВЯЗНОЙ БАНК | 7541645 |

| 89 | ЛЕТО БАНК | 7517221 |

| 90 | МОСКОВСКОЕ ИПОТЕЧНОЕ АГЕНТСТВО | 7446504 |

| 91 | МЕТКОМБАНК | 7280143 |

| 92 | КУБАНЬ КРЕДИТ | 7216444 |

| 93 | ЭКСПОБАНК | 7072251 |

| 94 | МЕТАЛЛИНВЕСТБАНК | 6945672 |

| 95 | БНП ПАРИБА | 6927725 |

| 96 | ЧЕЛИНДБАНК | 6852935 |

| 97 | ЧЕЛЯБИНВЕСТБАНК | 6846837 |

| 98 | ЮНИАСТРУМ БАНК | 6825478 |

| 99 | СОВЕТСКИЙ | 6588398 |

| 100 | МЕРСЕДЕС-БЕНЦ БАНК РУС | 6432118 |

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

Купцы без нравственности

В 1817 году в России провели очередную реформу, «желая открыть купечеству вящие способы к облегчению и расширению коммерческих оборотов». Создается Государственный коммерческий банк. C 1818 по 1852 годы появилось 12 филиалов организации — она работала в Москве, Риге, Нижнем Новгороде, Одессе, Астрахани и ряде других городов. Государственный коммерческий банк в основном занимался учетом векселей, то есть принимал от купцов расписки и выдавал им деньги.

Тут и скрывалось слабое место нового учреждения — проверками платежеспособности клиентов в банке себя не утруждали, а маклеры часто вступали с ними в сговор и выписывали баснословные суммы за взятки. Например, в 1821 году по неблагонадежным и поддельным векселям выдали кредитов на 514 тысяч рублей, причем купцы Полюхов и Вагин получили более 250 тысяч. Часто незадачливые бизнесмены предпочитали скрываться от кредиторов. Так, московский купец Мантов, выдавший банку вексель на восемь тысяч рублей, в 1835 году закрыл свое дело и устроился на работу в полицию Санкт-Петербурга квартальным надзирателем.

В то же время началась масштабная ревизия банка, выявившая миллионы рублей невозвратных кредитов. Министр финансов Егор Канкрин писал, что «упадок купеческий нравственности» стал причиной упадка частного кредита в России. Проект создания первого банка для бизнеса провалился.

Кредит на кладбище

Предприниматели, действительно нуждающиеся в кредитах для развития своего дела, были вынуждены обращаться в подпольные банки. Особенно ярко это видно на примере старообрядцев. В XIX веке из 26 крупных российских купеческих семей примерно треть придерживались старой веры. Они занимали сильные позиции в текстильной отрасли и в торговле, особенно — продуктами питания. Государственные банки не торопились их кредитовать, но, тем не менее, бизнес старообрядцев процветал. Купцы-староверы давали друг другу в долг, часто под честное слово — в их закрытом сообществе эффективно работал институт репутации. Кроме того, в духовных центрах староверов — а в Москве это были Преображенское и Рогожское кладбища — работали полноценные банки. Их фонды пополнялись за счет пожертвований общины. Известно, что в 40-е годы XIX века фабрикант Козьмин получил из фонда Преображенского кладбища 30 тысяч рублей серебром на открытие нового предприятия. Иногда капиталисты вынужденно меняли веру, чтобы получить деньги. Так, в 1847 году семья Носовых перешла в старообрядчество и взяла в долг у Преображенского кладбища астрономическую сумму — 500 тысяч рублей. Причем в первые три года ставка по кредиту составляла 0%, далее — 4% годовых. Льготные кредиты являлись для старообрядцев чем-то вроде маркетинговой уловки. С их помощью они рекрутировали в свои ряды влиятельных людей.

Популярные услуги

Конечно, Альфа банк является инновационным банком, поэтому для клиентов он предлагает и онлайн банкинг, и специально разработанное приложение. Для частных и корпоративных лиц действуют разные программные продукты.

Альфа банк популярен как среди граждан, так и среди бизнеса. В целом именно разнообразие кредитного портфеля и его доступность есть главными причинами, почему клиенты пользуются подобными продуктами.

Какие продукты популярны среди физ. лиц:

1. Потребительские кредиты. Процентная ставка от 7,7% годовых. Доступный лимит до 5 миллионов рублей без залога и поручительства. Плюс в том, что заявка подается онлайн. Решение по ней предоставляется в течение 2 минут. Подтверждать целесообразность расходования средств не нужно. Действует курьерская доставка денег на дом клиенту.

2. Рефинансирование. Субъект может перекредитовать свои займы на общую сумму до 3-х миллионов рублей. Ставка от 9,9% с общим сроком погашения до 7 лет.

3. Кредитная карта с льготным периодом до 100 дней. Лимит устанавливается индивидуально. Максимальный – до 500 000 рублей. Карту можно получить с доставкой. Справка о доходах не обязательна.

Конечно, на этом список услуг для населения не заканчивается. Есть и разнообразные вклады, и расчетно-кассовое обслуживание, и дебетовые карты.

Что касается предпринимателей и представителей среднего бизнеса, то банк предлагает бесплатное открытие и обслуживание счета. Дополнительно на счет устанавливается кэшбэк до 5%. Действует активная поддержка с льготными тарифами на операции в период пандемии.

Также востребована услуга эквайринга. Есть торговый и интернет-эквайринг. Дополнительно можно приобрести или взять в аренду мобильные терминалы Альфа-Банка.

Корпорациям предоставляется широкий спектр услуг, поскольку такие клиенты выгодны для банка. За каждым таким клиентом закрепляется индивидуальный менеджер. Валютные операции, сопровождение ВЭД, купля-продажа иностранной валюты и не только.