В какой компании можно купить страховку

Застраховать залоговую недвижимость или заключить договор комплексного ипотечного страхования можно в одной из СК, являющейся партнером Россельхозбанка.

Перечень аккредитованных страховых компаний, в которых можно купить полис в 2019 году:

- Энергогарант.

- ВТБ – страхование.

- СОГАЗ.

- Альфа – страхование.

- Стерх.

- ВСК страховой дом.

- Ингосстрах.

- РЕСО – гарантия.

- РСХБ – страхование.

По умолчанию клиентам предлагается оформить полис в РСХБ – страхование.

Все страховщики, сотрудничающие с Россельхозбанком, предлагают оформить страховку на похожих условиях. Ключевым отличием является разница в тарифах и отдельных нюансов проведения компенсационных выплат.

Ниже представлена сравнительная таблица со стандартными тарифами на заключение страховых договоров:

| Страхование компания | Тариф, выраженный в процентном соотношении от страховой суммы |

| ВТБ | От 0,1% |

| СОГАЗ | От 0,12% |

| Альфа – страхование | От 0,1% |

| ВСК | 0,15-0,25% |

| РЕСО – гарантия | От 0,15% |

| РСХБ – страхование | От 0,114% |

| Ингосстрах | 0,165-0,6% |

| Стерх | От 0,24% |

| Энергогарант | От 0,14% |

Для расчета приблизительной стоимости страхового полиса можно воспользоваться онлайн-калькулятором, представленным на официальном сайте выбранного страховщика.

Где лучше купить страховку

В 2019 году дешевле приобрести страховку в одной из следующих компаний – партнеров банка:

- Ингосстрах.

- Альфа – страхование.

- СОГАЗ.

- РСХБ – страхование.

Если размер ипотеки составляет 1 млн рублей, то заемщику, застраховавшему залоговую недвижимость в одной из указанных компаний, потребуется заплатить за полис порядка 1-1,5 тысяч рублей в год.

При оформлении комплексного ипотечного страхования в указанных компаниях средняя стоимость полиса возрастет до 10 тысяч рублей в год.

Стандартный жилищный кредит

Стандартный жилищный кредит – возможность приобретения готового либо строящегося недвижимого объекта.

Оформить сделку можно как с застройщиком, так и частым лицом на вторичном рынке. Также с помощью такого кредитования вы можете возвести частный дом.

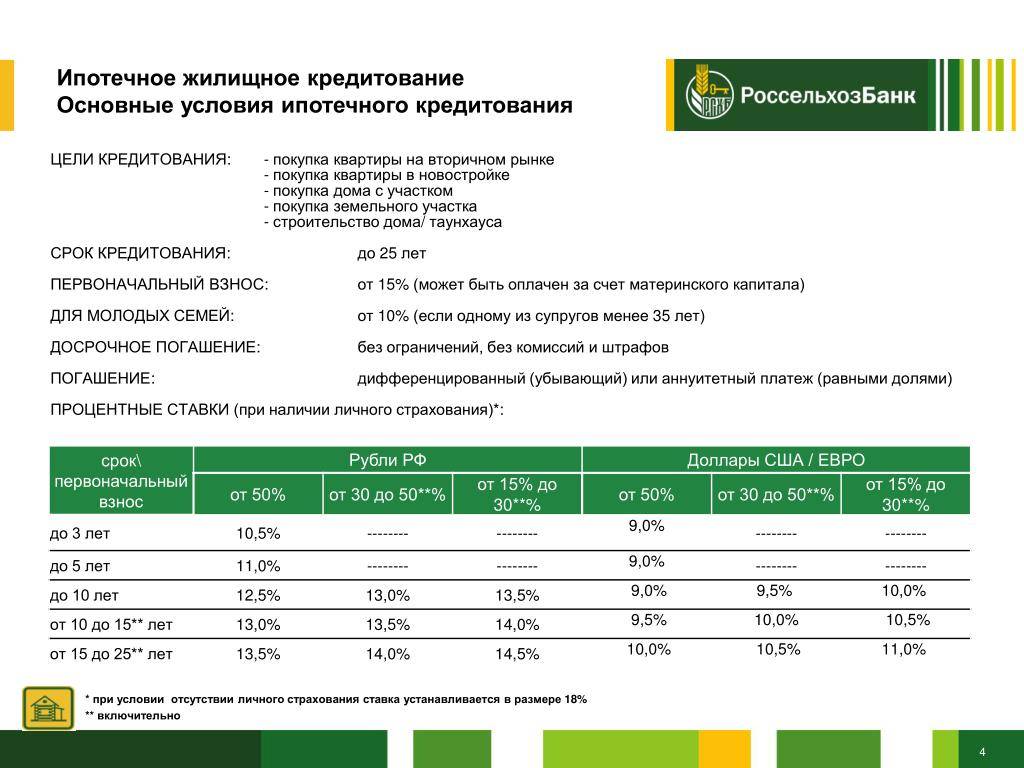

По этой программе предоставляются льготы всем держателям карт Россельхозбанка. Люди, которые ведут подсобное хозяйство, также могут получить денежные средства для постройки дома. Для этого им нужно документально подтвердить, что они не менее года ведут хозяйство. Ипотека по такой программе выдается под следующие условия:

- Максимальная сумма кредитования – 8 миллионов рублей для жителей столицы, 4 – для жителей регионов.

- Доля займа – не может превышать половины суммы стоимости недвижимости.

- Срок погашения – до 25 лет.

- Страхование – обязательно для недвижимости, по желанию для самого заемщика.

- Процентная ставка – от 14 до 16.5%.

- Комиссия за выдачу наличных – отсутствует.

- Необходимость поручителей – присутствует, до 3 штук.

Максимальная сумма кредитования

| Программа | Минимальная сумма | Максимальная сумма |

| Ипотека с использованием материнского капитала | 100 000 рублей | Если приобретается квартира, участие в долевом строительстве или аппартаменты — 60 000 000 рублей, в остальных случаях – 20 000 000 рублей. |

| Рефинансирование | 100 000 рублей | При предоставлении в залог квартиры в Москве — 20 000 000 рублей, Санкт-Петербурге — 15 000 000 рублей, Московской области — 10 000 000 рублей. Жилого дома в Москве, Санкт-Петербурге и Московской области — 10 000 000 рублей. Во всех остальных случаях — 5 000 000 рублей. |

| Нецелевой кредит под залог недвижимости | 100 000 рублей | 10 000 000 рублей, но не более половины от стоимости объекта недвижимости |

Ипотека под залог имеющегося жилья

Программа выдачи займов под залог жилья (целевая ипотека в Россельхозбанке), которым заёмщик уже владеет на правах собственности. Залогом по этой программе может выступить сделка, предметом которой является:

- готовая квартира для проживания заёмщика;

- купля земельного участка с отдельным домом или секционным таунхаусом;

- строительство жилого дома или секционного таунхауса с участком;

- оплата стоимости долевого строительства жилья (возможно в порядке уступки прав требования);

- приобретение жилья с осуществлением неотделимых улучшений этого жилья (ремонта);

- приобретение для жилищного строительства земельного участка.

РСХБ готов рассмотреть вариант срока займа в 30 лет. Сумма займа – до 20 млн. рублей, но не более 70 процентов рыночной стоимости объекта залога по согласованной, взаимно признаваемой оценке заёмщика и кредитора. Если в залог идет дом с землей, то не более 50%.

Целевая ипотека в россельхозбанке под залог квартиры выдается под базовый процент 10,75%. Если в залог банку предоставляется дом с землей, то ставка при при ПВ более 50% на срок до 5 лет – 14,5%, от 5-30 лет – 15,5%.

Процентная ставка

Сводная таблица со значениями кредитных ставок по рассматриваемым ипотечным продуктам Россельхозбанка без первого платежа представлена ниже.

Минимальные процентные ставки будут доступны зарплатным клиентам Россельхозбанка, заключившим договор комплексного страхования (имущественная и личная страховка).

Ставка в 9,3% годовых устанавливается обозначенной категории клиентов, покупающей квартиру в новостройке стоимостью более 3 миллионов рублей.

При этом в Россельхозбанке действуют следующие надбавки:

- +1 п.п. – при отказе от приобретения полиса личного страхования (здоровья и жизни заемщика);

- +0,05 п.п. – если клиент не является участником зарплатного проекта банка или работником бюджетного учреждения.

Кто может взять ипотеку в Россельхозбанке без первоначального взноса?

Требования Россельхозбанка к потенциальным заемщикам довольно высокие даже при обычном кредитовании, а при ипотеке они ужесточаются еще больше.

Требования Россельхозбанка к потенциальным заемщикам довольно высокие даже при обычном кредитовании, а при ипотеке они ужесточаются еще больше.

Поскольку размер займа и срок кредитования достаточно большие, банк проверяет его на соответствие таким характеристикам:

- Возраст. Клиент должен быть не моложе 21 года, но и не старше 65 лет к тому моменту, как закончит свое действие кредитный договор. Так человек в возрасте 45 лет сможет оформить сделку с максимальным сроком 20 лет.

- Трудовой стаж. За предшествующие 5 лет у потенциального должника должно иметься не менее одного года рабочего стажа, из которых минимум 6 месяцев с отработкой на одном рабочем месте. Наряду с этим данный полугодовой стаж обязательно должен быть непрерывным. Это является гарантией того, что заемщик будет иметь определенный доход не только в данный момент, но и в долгосрочной перспективе.

Данное требование может быть несколько смягчено для тех, кто уже является клиентом Россельхозбанка в части зарплатного проекта, то есть получает свою заработную плату на карту банка. Также более лояльные условия могут быть предоставлены тем, кто ранее уже брал кредит от Россельхозбанка и погасил его своевременно и полностью. Причем с момента погашения до обращения за ипотекой должно пройти не менее года.

Смягчение условий состоит в следующем:

- Минимальный непрерывный стаж — минимум 3 месяца (а не 6 месяцев, как в стандартной программе).

- Общий стаж работы за 5 лет должен составлять не менее полугода.

Рекомендуем к просмотру:

https://youtube.com/watch?v=Hz4BtBy8ufo

Если потенциальным должником является пенсионер, то на него требования относительно стажа не распространяются.

- Наличие стабильного дохода. Вместе с этим Россельхозбанк учитывает не только стабильность самих поступлений, но и их размер. В среднем величина ежемесячных денежных поступлений должна быть хотя бы вдвое больше, чем предполагаемый платеж по ипотеке. Наряду с этим в расчет может браться не только заработная плата, но и различные социальные выплаты (пенсии, пособия), начисления по депозитам, арендная плата от пользования недвижимостью и т. п. Главное, чтобы эти источники были законными и подтверждались документально.

- Регистрация. Клиент должен иметь прописку на территории того населенного пункта, в котором находится отделение Россельхозбанка.

Эти условия являются основными, а без их выполнения потенциальному заемщику даже не стоит подавать документы в банк, поскольку заявка на кредит на покупку жилья будет отклонена. Соответствие данным требованиям должно подтверждаться документами, перечень которых будет приведен далее.

В большинстве случаев ипотека оформляется с созаемщиком, который берет на себя равные обязательства по ипотеке. При таком варианте для расчета платежа используются общие доходы обоих клиентов. Однако он тоже должен соответствовать всем критериям, перечисленным выше.

Список необходимых документов

При составлении заявления на ипотечное кредитование следует предоставить пакет стандартных документов. Среди дополнительных бумаг, которые понадобятся, являются документы на приобретаемое жилье.

Среди обязательных документов находятся:

- Паспорта заемщика и созаемщика.

- Официальное заявление.

- Справка о доходах.

- Официальная документация на покупаемый дом или квартиру, справка от оценщика недвижимости.

- Сертификат о внесении материнского капитала (при наличии такового).

Изначально, перед подачей заявления на оформление в Россельхозбанке ипотеки без первоначального взноса, необходимо рассчитать процентную ставку и сроки для ипотечного кредитования. На официальном сайте находится специально разработанный для этих целей онлайн калькулятор. Для достоверности расчетов необходимо в специальную форму внести сумму первоначального взноса, официальный доход, срок кредитования. После этого будет отображен результат с примерной процентной ставкой.

Требования к заёмщику

Россельхозбанк готов работать по предоставлению кредитов под залог готовой или строящейся недвижимости только с гражданами Российской Федерации. Кроме того, необходимо, чтобы будущие заёмщики были зарегистрированы в России по месту жительства или, в крайнем случае, по месту пребывания.

Банк также накладывает ограничения на возраст заёмщика. Потенциальному клиенту, на момент заключения кредитного договора, должен уже исполниться 21 год. А на момент полного возврата кредита (окончания действия кредитного договора) заёмщику не должно ещё исполниться 65 лет. Более молодым и более пожилым клиентам Россельхозбанк в ипотечном кредите откажет.

В отношении стажа работы банк по-разному смотрит на ситуацию в разных случаях:

- Если потенциальный заёмщик ведёт личное подсобное хозяйство (ЛПХ);

- Если потенциальный заёмщик не ведёт ЛПХ.

Для клиентов ведущих ЛПХ, обязательным является предъявление выписки из похозяйственной книги учёта ЛПХ. Выписку оформляет орган местного самоуправления по месту ведения подсобного хозяйства. Выписка должна подтверждать ведение такого хозяйства в течение срока не менее одного года до подачи заявления на кредит. При отсутствии этой выписки РСХБ оставляет за собой право отказать в кредите.

Если речь об учёте доходов подсобного хозяйства не идёт, то банк предъявляет требование наличия постоянной работы, стажа на текущем месте работы не менее полугода и не менее одного года стажа за последние пять лет.

Если клиент в момент подачи заявки получает зарплату на счёт в РСХБ, то требования к стажу снижаются, необходимо три месяца на текущем месте и не менее 6 месяцев общего стажа за последние пять лет.

А если потенциальный заёмщик получает на счёт в РСХБ пенсию, то на него не распространяется требование о наличии целого года стажа за 5 лет.

Альтернатива от иных банков

- Газпромбанк выдаёт ипотеку от 9.2 процентов, срок до 30 лет, сумма до 60 000 000 рублей. Ипотека без первого взноса в этом банке возможна только при покупке недвижимости в определенных ЖК у застройщиков-партнеров банка.

- Банк “Возрождение” предлагает ипотеку без первого взноса по ставке от 9,2 процентов. Более точная ставка может быть рассчитана только при подаче заявки в банк и уточнении иных аспектов (сумма, срок и так далее).

- Бинбанк предлагает ипотеку без первоначального взноса по программе Рефинансирования. Ставка составит от 8,75 процентов.

- Рефинансировать ипотеку без первоначального взноса можно также и в Альфа-Банке. Ставка будет от 8,9 процентов.

Пошаговое оформление

Чтобы взять кредит, не оплачивая первый взнос, необходимо выполнить следующие шаги:

- Внимательно ознакомиться с теми условиями, которые предлагает Россельхозбанк. Лучше всего до похода в кредитное отделение, использовать ипотечный калькулятор или проконсультироваться с кредитным менеджером о своем намерении.

- Собрать все необходимые документы и справки.

- Подать заявку. Это можно сделать как дистанционно на сайте, так и в банке.

- Принять решение банка о том, целесообразно ли давать ипотеку клиенту.

- При положительном отклике на заявку, необходимо подписать предварительный договор с продавцом, по которому определить сроки расчета.

- Заключить кредитный и ипотечный договор.

- Зарегистрироваться в Росреестре и обременить купленное жилье.

- Получить в банке займ и оплатить продавцу за жилье или землю.

Плюсы и минусы ипотеки в Россельхозбанке

К несомненным плюсам ипотеки с Россельхозбанком относятся:

- Большой портфель разнообразных ипотечных продуктов. Кредиты на срок до 30 лет и на сумму до 20 миллионов рублей. При этом процентная ставка вполне конкурентная, с учётом высшей оценки надёжности.

- Кредит всего по двум документам по нормальной ставке.

- Наличие широкой сети надёжных, поверенных, сертифицированных партнёров. Среди них и застройщики, и риэлторы, и оценщики, и страховщики. Высокая степень удобства.

- Целый ряд специальных программ для различных целевых групп клиентов. Специальные условия кредитования для военных, для молодых семей. Специальная программа кредитов при использовании материнского (семейного) капитала.

- Надежный и стабильный государственный банк.

- Кредитование граждан, ведущих личное подсобное хозяйство.

- Присутствие в отдаленных сельских районах.

- Возможность оформить ипотеку на минимальную сумму от 100 тыс. рублей.

- Собственники бизнеса рассматриваются как физическое лицо по стандартному пакету документов.

- Одна из самых низких комплексных страховок по ипотеке.

Из минусов следует отметить:

- Длительные сроки рассмотрения (5 рабочих дней в настоящее время это достаточно много).

- Жесткие требования к оформлению документов. Очень часто банк заставляет переделывать документы по любым мелочам.

- Необходимость большего количества визитов в банк в сравнении с другими банками.

Просьба оценить качество статьи и нажать кнопки социальных сетей.

Подпишитесь на обновление проекта, чтобы следить за интересными ипотечными программами и программами помощи от государства.

Подать заявку на ипотеку можно через этот сервис в разделе «Ипотека».

Программа «Нецелевой кредит под залог недвижимости»

В качестве объекта кредитования может выступить всё что угодно:

- Купля нового жилья;

- Купля коммерческой недвижимости;

- Плата за лечение или обучение детей;

- Просто текущие расходы.

Заёмщик не обязан отчитываться перед банком, на что именно он потратил полученные деньги

Принципиально важно, что залогом по такому кредиту должен быть объект недвижимости, находящийся в собственности кредитополучателя

РСХБ готов рассмотреть вариант срока займа в 10 лет. Сумма займа – до 10 миллионов рублей. При этом независимая оценка объекта залога должна, как минимум, вдвое превосходить сумму кредита. Выдать банк может только 50% от оценочной стоимости заложенной недвижимости.

- 16% на срок до 3 лет.

- 17% на срок до 10 лет.

Пошаговое оформление ипотеки без первичного взноса

Для получения заемных средств требуется выполнить такие действия:

- внимательно прочитать все условия на предоставление жилищного кредита в Россельхозбанке;

- перед процедурой оформления и визитом в сам банк клиент может воспользоваться ипотечным калькулятором на сайте либо получить консультацию кредитного менеджера;

- подготовить полный пакет документов и справок;

- подать заявку дистанционным способом через сайт, либо в самом банке;

- при одобрении заявки заключить договор ипотечного кредитования;

- получить деньги в банке и передать продавцу за недвижимость или земельный участок.

В случае положительного решения по заявке клиенту необходимо подписать предварительное соглашение с продавцом недвижимости. По договору должны быть предусмотрены сроки, за которые заемщик должен вернуть средства.

В случае применения нестандартной схемы покупки жилого имущества через заключение ипотечного договора, когда в качестве первоначального взноса выступает материнский капитал, последовательность действий будет отличаться. Понадобится направить электронное заявление в Пенсионный фонд РФ.

Способы погашения

После того, как ипотечная ссуда выдана и все расчеты завершены, наступает время первого платежа. Погасить задолженность можно следующими способами:

- внести наличные по номеру договора или счета в кассе банка. В этом случае зачисление произойдет моментально;

- воспользоваться терминалом РСХБ и внести необходимую сумму на счет для мгновенного зачисления;

- перечислить денежные средства из другого банка платежным поручением. Выбирая такой способ погашения, стоит учесть более длительные сроки зачисления;

- зарегистрироваться в личном кабинете РСХБ и выбрать подходящий способ оплаты. Например, можно ввести номер карты другого банка, которая выпущена на ваше имя.

Условия по ипотеке в Россельхозбанке и требования к заемщикам

Брали ли Вы когда-нибудь кредит или ипотеку?

ДаНет

ПАО Россельхозбанк — это один из крупнейших банков России (наряду со Сбербанком, ВТБ, Газпромбанком). РСХБ занимает второе место по количеству филиалов, а все голосующие акции компании принадлежат государству

Поэтому потенциальные заемщики могут быть уверены в надежности компании, что важно в современных условиях

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Для того чтобы получить ипотеку в РСХБ заемщик должен соответствовать следующим критерия:

- Являть гражданином РФ (иметь паспорт).

- Иметь регистрацию по месту жительства или пребывания.

- Для физических лиц стаж работы на последнем рабочем месте должен быть больше 6 месяцев и не менее одного года общего стажа за последние пять лет.

- Если ипотечный кредит берет клиент с положительной кредитной историей и получающий заработную плату на счет, открытый в РСХБ, то стаж на последнем рабочем месте может быть больше 3 месяцев. На заемщиков, получающих пенсию на счет в данном банке, требования по общему стажу работы не распространяются.

- Для тех, кто ведет личное подсобное хозяйство (ЛПХ), необходимо наличие записи в похозяйственной книге о ведении гражданином этого самого ЛПХ в течение более 1 года до даты подачи заявки на ипотечную ссуду.

- Возраст заемщика должен быть больше 21 года. При этом заем не выдается, если клиенту на момент закрытия долговых обязательств исполнится больше 65 лет.

Для оформления ипотеки в Россельхозбанке потенциальный клиент должен предоставить следующий пакет документов:

- заполненные анкету заемщика и заявление на выдачу займа;

- паспорт гражданина России;

- мужчинам младше 27 лет необходимо предъявить военный билет;

- документы, свидетельствующие о заключении брака или разводе;

- свидетельства о рождении детей;

- бумаги, подтверждающие необходимый уровень дохода и трудового стажа у заемщика;

- документы по кредитуемому объекту недвижимости, а также залога (если программа предусматривает наличие залогового имущества).

Физическим лицам для того чтобы взять ипотеку на вторичное жилье в Россельхозбанке или на квартиру в новостройке придется предоставить для подтверждения уровня доходов справку по форме 2-НДФЛ или по форме банка. Скачать справку по форме банка можно на официальном сайте компании. Также следует учитывать, что банк в праве при рассмотрении заявки запросить любую другую дополнительную информацию и документы (трудовую книжку, заверенную работодателем, диплом об образовании), поэтому нужно быть готовым к этому.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Теперь рассмотрим подробнее каждую ипотечную программу в этой кредитной организации.

Брали ли Вы микрокредит в МФО?

ДаНет

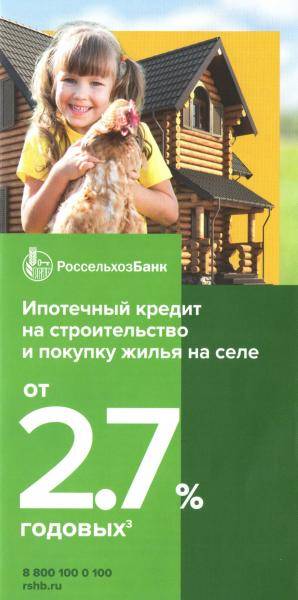

Что такое сельская ипотека

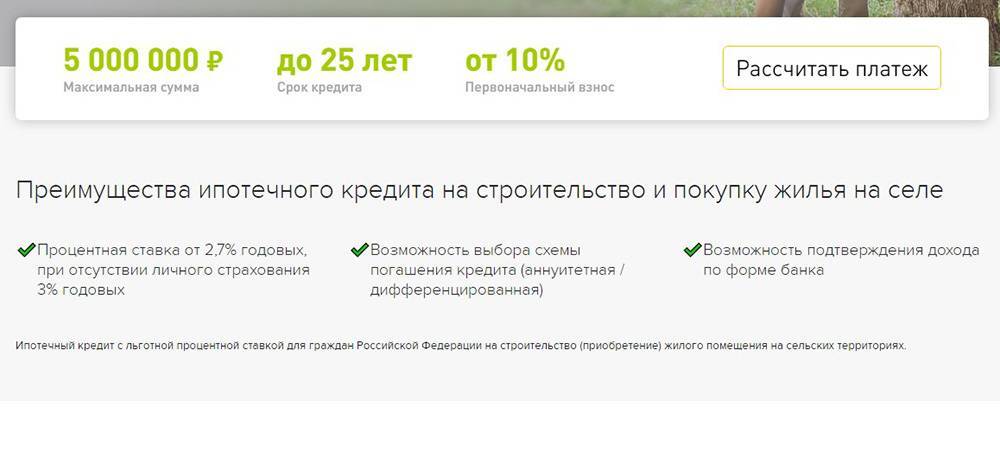

Сельская ипотека — это программа кредитования, с помощью которой граждане России могут оформить банковский заем на покупку жилья в сельской местности с льготной процентной ставкой, установленной в размере от 0,1 % до 3 % годовых.

В рамках сельской ипотеки можно приобрести объекты недвижимости следующих видов:

- квартиру в новостройке;

- квартиру на вторичном рынке недвижимости;

- земельный участок под строительство жилого дома;

- готовый частный дом.

На условиях данной программы можно оформить также кредит на финансирование строительства частного дома на уже имеющемся в распоряжении заемщика земельном участке. О популярности ипотеки говорит только то, что в 2020 году все выделенные Сбербанку средства были освоены за 1 день.

Нормативная база с изменениями в 2021 году

Сельская ипотека предоставляется гражданам России на основании Постановления Правительства РФ от 30 ноября 2019г. №1567. В 2021 году данный нормативный документ действует с некоторыми изменениями:

- Предоставлено право использовать средства материнского капитала для уплаты первоначального взноса по ипотеке. Ранее это не было запрещено законом, но банки могли отказать в такой возможности, сославшись на отсутствие соответствующей нормы.

- Граждане, которые хотят возвести на участке жилое строение, теперь не обязаны владеть землей на правах собственности. Для оформления кредита достаточно договора аренды.

- Увеличена максимальная сумма кредита для жителей ЯНАО. Теперь она составляет 5 миллионов рублей. Ранее лимит в таком размере был установлен только для покупки жилья в Ленинградской области и ДФО. Для жителей других регионов России предельная сумма ипотеки осталась прежней, т. е. 3 миллиона рублей.

- Теперь заемщик обязан прописаться в ипотечном жилье и сообщить об этом банку в течение 6 месяцев после оформления права собственности.

- Установлено ограничение на количество этажей в доме, в котором приобретается квартира. Их должно быть не больше 5.

Суть программы и условия предоставления займа

Оформление сельской ипотеки под 3 процента доступно всем платежеспособным гражданам России, независимо от их статуса, возраста и семейного положения.

Жители Ямало-Ненецкого автономного округа, Ленинградской области и Дальневосточного федерального округа могут рассчитывать на получение заемных средств в сумме до 5 миллионов рублей. В других регионах страны размер кредита не превышает 3 миллиона рублей.

В рамках данной программы можно приобрести:

- квартиру в новостройке или на вторичном рынке в жилом здании, имеющем не более 5 этажей;

- частный дом или земельный участок для его строительства в сельской местности.

Объект недвижимости должен быть признан пригодным для проживания и иметь все необходимые коммуникации: электричество, водоснабжение, канализацию, отопление. Площадь не может быть меньше учетной нормы, рассчитанной на каждого члена семьи.

Список населенных пунктов под сельскую ипотеку определяется органами исполнительной власти субъектов РФ. Кроме сел в него могут быть включены города с численностью населения меньше 30 тысяч человек. Участие в данной программе принимают все регионы России за исключением Москвы, Московской области и Санкт-Петербурга.

Сельская ипотека предусматривает следующие условия кредитования:

- процентная ставка — от 0,1 до 3 % годовых;

- первоначальный взнос — от 10 %;

- срок возврата заемных средств — до 25 лет;

- возможность участия в программе — не более 1 раза.

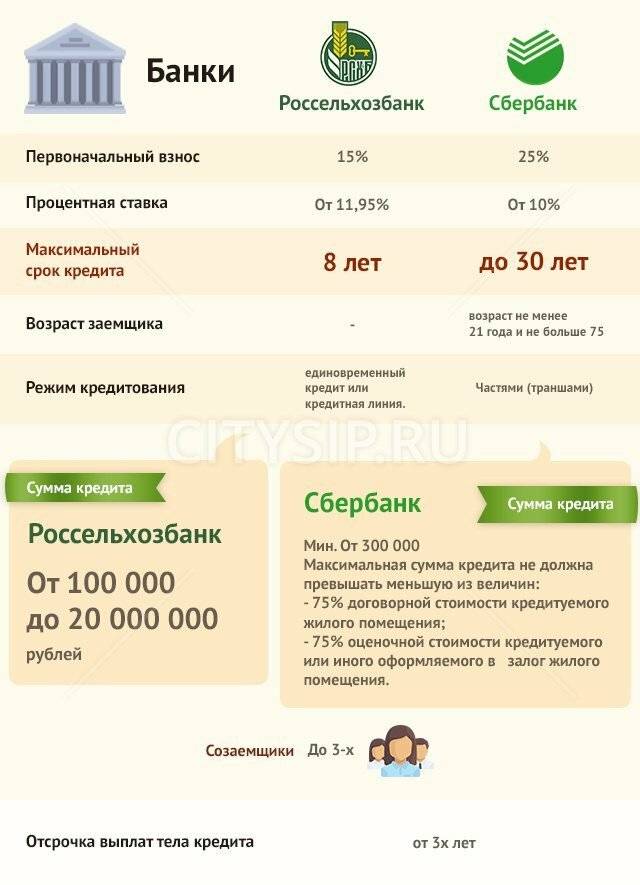

По состоянию на 2021 год сельская ипотека предоставляется в следующих банках:

- Россельхозбанк (процентная ставка 2,7 % или 3 % годовых);

- Сбербанк (процентная ставка 2,7 % или 3 % годовых);

- Банк Центр-Инвест (процентная ставка 2,75 % годовых).

Прием заявок по программе завершен?

Самый распространенный вопрос – реально ли получить сельскую ипотеку в 2021 году. Отвечаем. Данная программа рассчитана на период 2020 – 2025 гг. Но на фоне роста спроса на участие в ней и повышения ключевой ставки Центрального Банка кредитные учреждения исчерпали лимит средств на субсидирование сельской ипотеки и приостановили выдачу займов.

На данный момент правительством РФ решается вопрос о дополнительном финансировании программы в сумме 2 миллиардов рублей. Как только будет принято соответствующее решение, банки возобновят выдачу займов. По предварительным подсчетам это позволит решить жилищную проблему 19 тысяч российских семей.

Таким образом, делаем вывод – сельскую ипотеку по прежнему можно получить. Далее читайте что нужно сделать для этого.

Преимущества оформления кредита в Россельхозбанке

Несмотря на индивидуальные особенности каждой ипотечной программы, клиенты получают следующие плюсы от сотрудничества:

- нет комиссии за оформление кредита;

- несколько вариантов способов погашения (аннуитетная или дифференцированная схема оплаты долга);

- возможность досрочного погашения задолженности по кредиту;

- клиент вправе подтвердить уровень официального дохода по форме банка;

- возможность оформить ипотеку на жилье в сельской местности;

- молодым семьям предлагаются специальные программы ипотечного кредитования, в том числе с привлечением средств материнского капитала.

Процентная ставка

Приведем значения кредитных ставок по различным ипотечным продуктам в Россельхозбанке. Так, процентная ставка по целевой ипотеке составляет 10,6-10,8% при покупке недвижимости до 3 000 000 ₽, 10,5-10,7% при приобретении жилья на сумму от 3 000 000 ₽. При заключении кредитного договора на дом с участком свыше 100 000 ₽ ставка равна 13,6-13,8%.

Процентная ставка для молодой семьи и семьи, имеющей материнский капитал, равна 9,3-9,9% при приобретении квартиры, находящейся в долевой собственности, 9,85-10,2% — при покупке вторички. При приобретении частного дома или земли ставка равна 13,35 — 13,5%. По программе Завышение показатели ставок такие же.

Установленный минимум будет доступен клиентам, которые получают официальную заработную плату в банке и заключили договор страхования имущества и жизни. Ставка 9,3% устанавливается для них, если они берут квартиру в новом доме и она стоит больше 3 000 000 ₽.

Стоит ли брать сельскую ипотеку?

Программа ипотечного кредитования для жителей сел и поселковых массивов была анонсирована еще в начале 2020 года, но из-за пандемии коронавируса процесс запуска был сильно затянут. В условиях карантинных ограничений банки-участники программы не смогли своевременно заключить договора с Минсельхозом России, а потому заемщики длительное время ожидали одобрения заявок и выделения средств. В связи с этим стали развиваться панические настроения, на фоне которых граждане из разных уголков России продолжают заключать договора по программе сельской ипотеки.

В числе недостатков инициативы называют низкую скорость реагирования банков, обширный пакет документов и вероятность повышения процентной ставки в случае преждевременного окончания финансирования. Но с учетом того, что с начала 2020 года для жителей сельской местности предусмотрена только одна возможность получения ипотеки на льготных условиях, данная программа остается широко востребованной. Решение о том, стоит ли покупать жилье за кредитные средства, выданные по ставке не более 3 %, стоит принимать самостоятельно с учетом реальных потребностей в расширении имущественных прав, уровня семейного дохода, возможности привлечения созаемщиков, платежной нагрузки и рисков, прописанных в договоре.