Как оформить рефинансирование в Росбанке

Поскольку перекредитование – это разновидность

обычного займа, то процедуры по их оформлению чем-то схожи. Очередность

действий следующая:

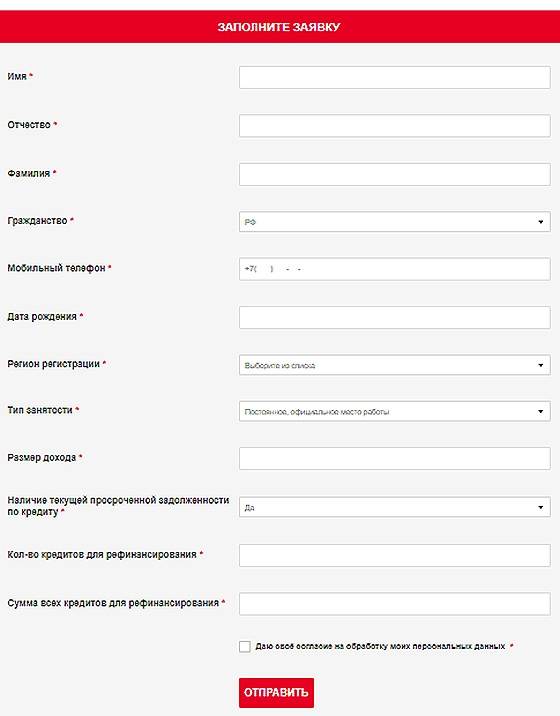

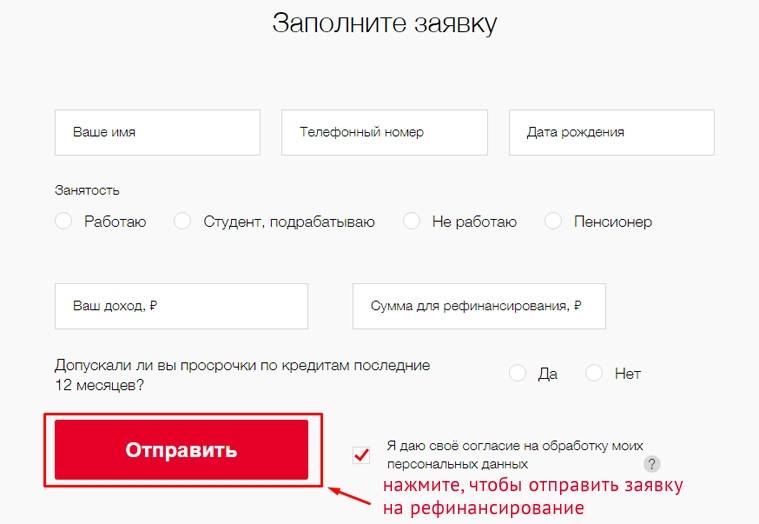

- Подача заявки на рефинансирование. Для этого предлагается 3 способа – онлайн-оформление (заполнение заявки-анкеты на сайте банковского учреждения), личное посещение кредитного отдела банка или в телефонном режиме при обращении на телефон горячей линии (для частных клиентов – 8 (800)200-54-34). В последнем случае необходимо будет в голосовом меню выбрать соответствующий раздел для дальнейшего соединения с кредитным специалистом.

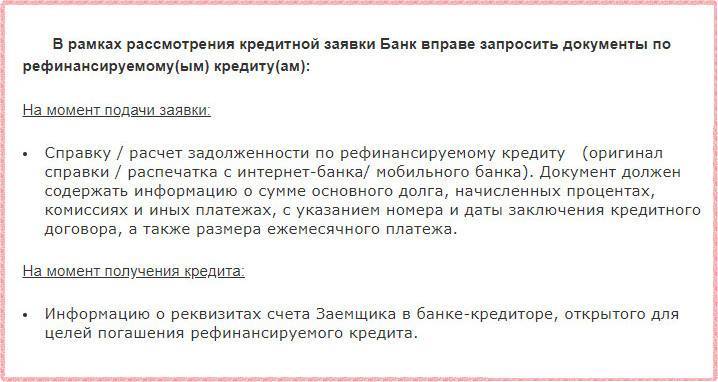

- К заявке прилагается документация о рефинансируемом кредите.

- Банк принимает решение по заявке примерно 1-2 дня. Для льготной клиентской категории (зарплатные клиенты, сотрудники компаний-партнеров) этот этап занимает минимум времени – 1-2 часа. О решении банка заявителю становится известно из смс-сообщения.

- В случае одобрения по заявке гражданин с пакетом документов отправляется в банк для подписания кредитного договора.

- Результатом заключения договора становится перечисление средств на погашение долга по рефинансируемому кредиту. Заемщику открывается счет или выдается карта, куда зачисляются заемные средства для их дальнейшего перевода предыдущему кредитору. На эту процедуру выделяется 30 дней.

- Заемщик предоставляет новому кредитору справку, подтверждающую оплату кредитной задолженности и закрытие долга.

После окончания всех этапов оформления частное

лицо начинает гасить новый заем по разработанному графику и на новых условиях.

Еще на этапе подписания договорных обязательств

заемщику предлагается выбрать оптимальную дату для внесения платежей каждый

месяц. Опция по выбору даты погашения займа – существенное преимущество

проведения процедуры рефинансирования

в Росбанке.

Каждый месяц, в выбранный заемщиком день, с его карточного или другого счета будет списываться сумма, соответствующая размеру платежа. Основная задача клиента – следить за балансом счета, чтобы на нем находилось достаточно денег для списания задолженности.

Банк допускает множество способов пополнения

данного счета:

- через операционные кассы банка;

- в любом платежном терминале Росбанка или иного банковского учреждения;

- используя интернет-банкинг;

- через госкомпанию «Почта России»;

- при помощи Яндекс. Деньги;

- возможно пополнение с баланса мобильного телефона операторов Билайн и МТС.

Опция по выбору даты погашения займа – существенное преимущество проведения процедуры рефинансирования в Росбанке

Документы для проведения процедуры перекредитования

На этапе подачи заявки и оформления договорного

соглашения потребуется определенный набор документов.

На стадии подачи заявки на рефинансирование заявителю нужно подготовить в Росбанк:

- паспорт для идентификации своей личности;

- любая из справок, демонстрирующей уровень дохода – 2-НДФЛ, справка по форме банка, работодателя, налоговая декларация (для лиц, занимающихся частной практикой), выписка из счета по зарплате в Росбанке или из другого банка, выписка о размере получаемой пенсии (предоставлять сведения о доходе не понадобится, если запрашиваемая кредитная сумма не превышает размер рефинансируемого займа или меньше 500 тыс. руб.);

- если в качестве документа о доходе не предоставляется официальная справка 2-НДФЛ или сумма займа больше 400 тыс. руб., необходимо будет предъявить документ о трудоустройстве – заверенную работодателем копию трудовой книжки, свидетельство или контракт из военчасти или структуры МВД о прохождении службы, удостоверение военнослужащего (для заемщиков-военнослужащих).

Вам может быть интересно:

Помимо перечисленной документации будущему

заемщику необходимо подготовить документы по проблемному займу, который будет

перекредитован:

- справку о задолженности (ее можно получить в банке, где оформлялся кредитный договор);

- можно обойтись без посещения банка и взять распечатку задолженности с интернет-банка или мобильного банка (справка должна содержать все сведения о долге, размере ежемесячного платежа, выплачиваемых процентов, комиссий или дополнительных затрат, номер договора и дату его заключения);

- реквизиты прежнего кредитора для дальнейшего перечисления средств (будьте внимательными и избегайте ошибок при предоставлении этих сведений).

После заключения нового договора и перевода денег на счет прежнего банка нужно не позже 30 дней предъявить документальное подтверждение о зачислении денег.

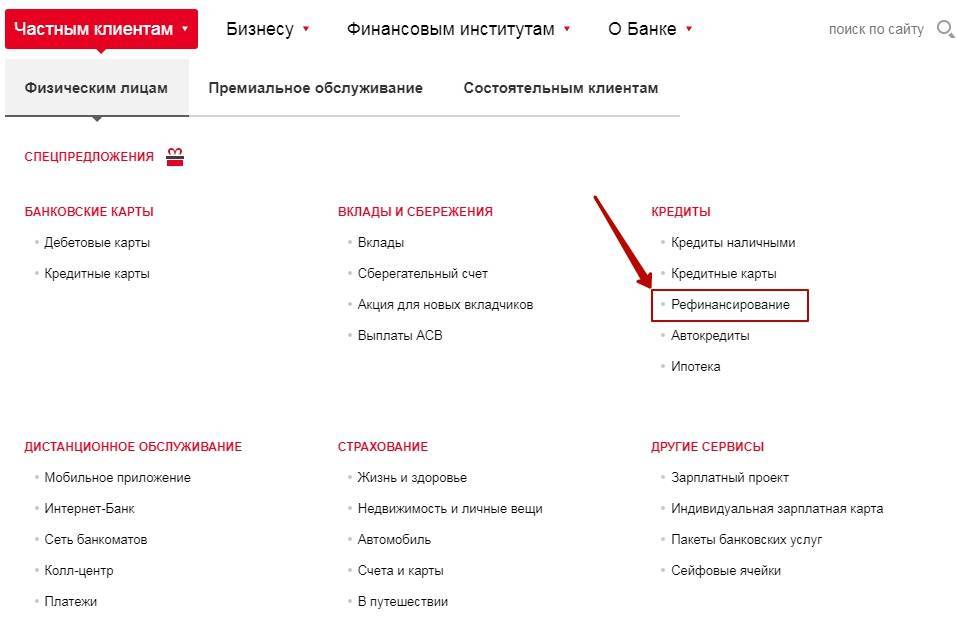

Особенности и преимущества рефинансирования кредита в Росбанке

Для физических лиц предусмотрено несколько различных программ перевода ранее взятого обязательства в этот банк. Наилучшие условия взятия займа предоставляются:

- Клиентам, которые получают зарплату в данном финансовом учреждении.

- Сотрудникам организаций – партнеров организации.

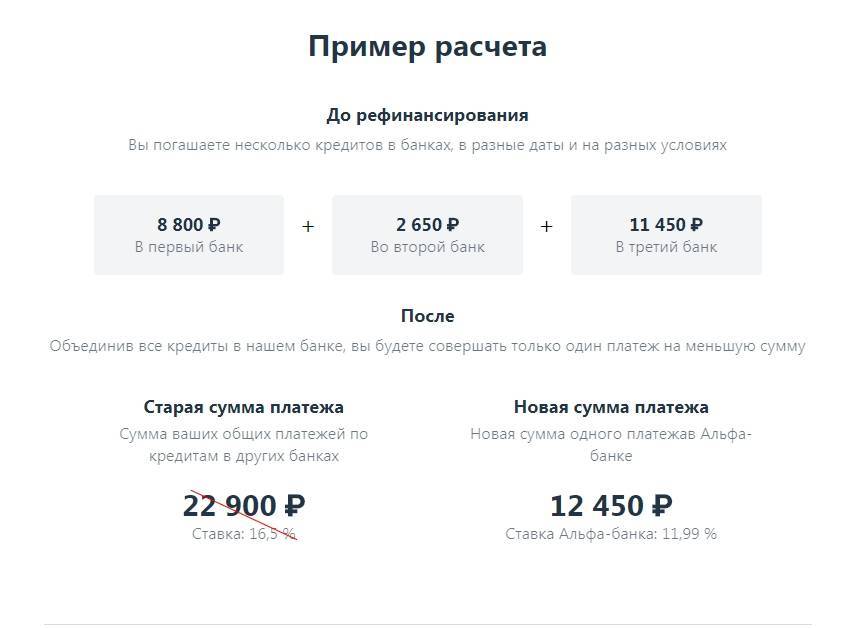

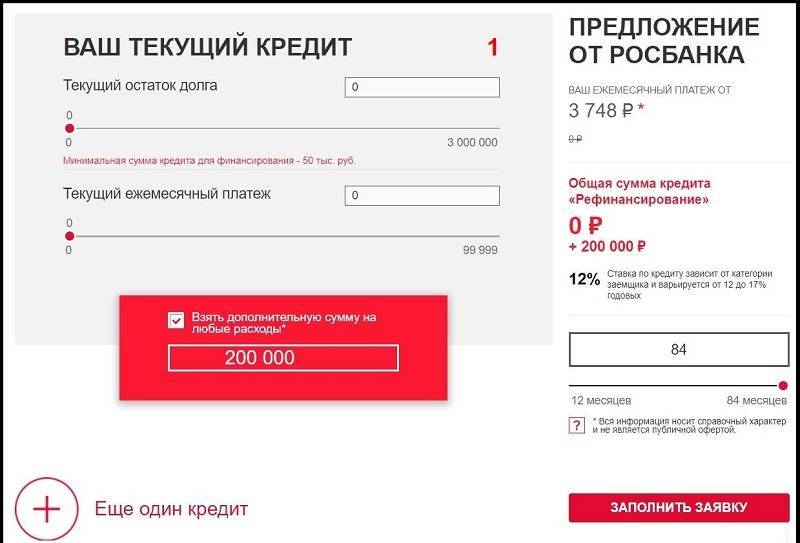

Для других физических лиц предлагаются стандартные условия перевода. Чтобы рассчитать размер процентной ставки и другие условия перекредитования, можно воспользоваться калькулятором, представленным на официальном сайте банка. Необходимо указать остаток долга и размер ежемесячного взноса.

Выгоды для заемщика после рефинансирования в Росбанке

Перекредитование позволяет снизить размер процентной ставки, а также изменить размер взноса за месяц. Если размер взноса повышается, срок выплат становится меньше, в случае снижения размера платежа время возврата долга повышается.

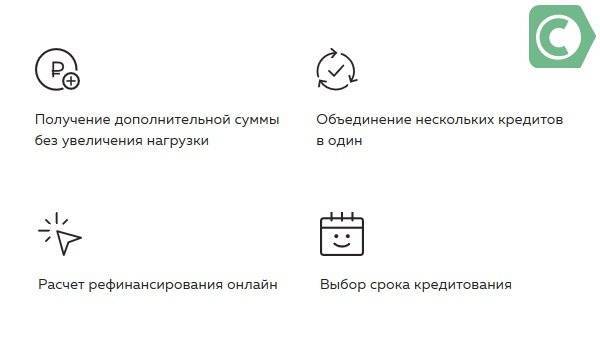

Одно из преимуществ перевода долга – можно консолидировать несколько потребительских обязательств в одно и выплачивать взносы по всем кредитам один раз в период в одном финансовом учреждении. Помимо перевода прочих обязательств в этот банк, можно взять дополнительно деньги в долг с минимальной переплатой по процентам.

Как назначается процентная ставка

Размер процентной ставки и условия выплат различаются в зависимости от того, является ли клиент зарплатным, работает ли он в фирме – партнере финансового учреждения.

Условия выплат:

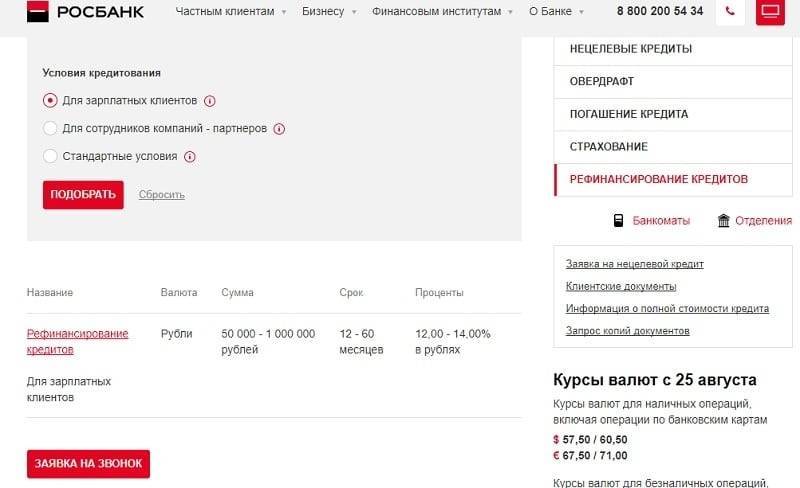

- Для лиц, получающих в учреждении зарплату – ставка от 11,99 до 15%. Срок кредитования от 1 года и 1 месяца до 7 лет. Сумма выдачи от 50 до 3000 тысяч.

- Для работников организаций – партнеров – ставка от 13 до 16,5%. Срок выплат от 13 до 84 месяцев. Максимальный размер долга – 3 млн.

- Для других лиц – ставка от 13,5 до 17%. Срок выплат от 13 месяцев до 5 лет. Максимальная сумма выдачи – 3 млн. рублей, минимальная сумма – 50 тысяч.

Размер ставки и сумма одобренного кредита определяется исходя из платежеспособности клиента, наличия у него задолженностей по другим обязательствам, размера дохода, истории из БКИ.

Кто может рассчитывать на перекредитование

Услуга взятия денег и перевода старого обязательства доступна только для клиентов, соответствующих требованиям финансового учреждения.

Основные требования

- Наличие гражданства Российской Федерации.

- Регистрация в регионе расположения офисов учреждения.

- Наличие сведений о доходах.

- Размер заработка в месяц составляет не менее 15 тысяч.

Получить детальные требования к заемщикам можно в отделении организации. Для оформления перевода потребуется представить все необходимые документы.

Почему стоит выбрать именно Росбанк для рефинансирования кредитов?

Росбанк является одним из крупнейших банков в России и с большой историей и высокой надежностью. Это пожалуй является одним из главным преимуществ банка. Также стоит отметить, что банк предлагает достаточно низкие процентные ставки по кредитам и рефинансированию кредитов. Уже большое количество людей стали клиентами банка, о чем и говорят отзывы. Подробнее про отзывы можно прочитать вот тут

Одним из немаловажных моментов почему стоит присмотреться к банку является развитая инфраструктура банка. Это и удобное мобильное приложение, достаточно большое количество отделений по всей России, а также приветливый персонал и круглосуточная техническая поддержка своих клиентов.

Рефинансирование в Росбанке в 2020 году: особенности, условия

В каких случаях заемщику стоит задуматься о

перекредитовании? Эта процедура будет выгодна в следующих ситуациях:

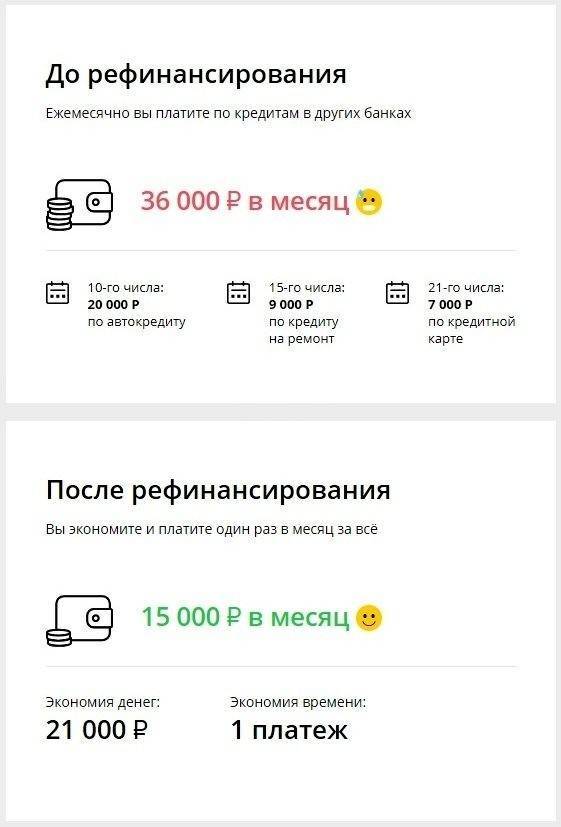

- Если требуется снизить ежемесячные выплаты по текущему займу. Благодаря новому займу можно сэкономить на средствах, выплатив долг прежнему кредитору, а оставшуюся часть денег использовать в личных целях.

- Имеется несколько текущих кредитных продуктов, которые для удобства выплат лучше объединить в новый заем.

- Если среди имеющихся задолженностей есть кредитки с овердрафтом, которые нужно закрыть, чтобы не платить по ним большие проценты за использование.

- Заемщик заключил договор на длительный срок кредитования. Заем на срок меньше года не выгодно использовать для перекредитования, поскольку все переоформление может «съесть» полученную от понижения ставки выгоду.

Вам может быть интересно:

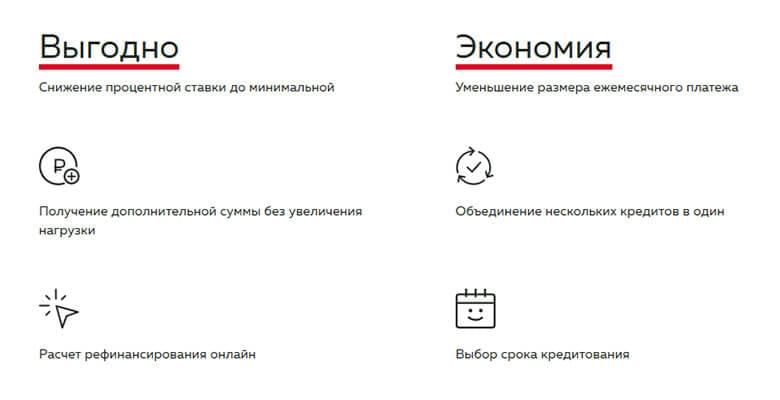

Какие преимущества получает заемщик, оформляя рефинансирование в Росбанке? В 2020 году их несколько:

- Финансовая выгода, поскольку клиент может рассчитывать на минимальную ставку, что позволяет снизить ежемесячные выплаты по долгу.

- Возможность объединить в один несколько займов – потребкредит, ипотеку, автокредит, кредитные карточки, карточки с овердрафтом.

- Провести в онлайн-режиме расчет рефинансирования.

- Разрешается выбрать срок нового кредитования и выбрать дату ежемесячного платежа.

- Основное преимущество Росбанка – предоставление дополнительной суммы, не увеличивая при этом финансовую нагрузку. Получив сумму, превышающую сумму долга, клиент получает возможность использовать их по собственному усмотрению.

Перед тем как подавать заявку на перекредитование,

специалисты рекомендуют провести предварительные расчеты на кредитном

калькуляторе. Во время расчетов нужно учитывать не только текущие платежи, но и

все расходы, связанные с переоформлением нового займа.

Основное преимущество Росбанка – предоставление дополнительной суммы, не увеличивая при этом финансовую нагрузку

Несмотря не предоставляемую банком возможность

получить более оптимальные условия по кредитованию, не все заемщики могут

рассчитывать на одобрение заявки. Кредитор устанавливает конкретные требования

по личности заемщика и имеющемуся займу.

Оптимальные параметры кредитозаемщика:

- российское

гражданство; - «незапятнанная»

кредитная история; - официальное

трудоустройство с зарплатой не меньше 15 тыс. руб.; - регистрация в

регионах, где расположены подразделения Росбанка.

Характеристика рефинансируемого займа:

- отсутствие просрочек и задолженности в выплатах;

- заемные средства были выданы в рублях;

- любой из видов кредитования – потребительский, жилищный, на покупку автомобиля;

- окончание действия кредитного договора – не меньше 3 месяцев.

Процедура рефинансирования

Для правильной оценки вероятности одобрения заявки, претенденту на рефинансирование следует учитывать ряд условий, не прописанных на главной странице Росбанка. Они очевидны и являются общими для всех случаев выдачи кредитов.

Во-первых, справка о сумме задолженности содержит информацию о том, насколько регулярно и педантично производилось погашение первичной денежной ссуды. Клиенты с плохой кредитной историей могут не получить желанного рефинансирования.

Во-вторых, сотрудники партнерских компаний, с которыми Росбанк поддерживает особые договорные отношения, имеют более высокий шанс на получение услуги, к тому же по более низкой ставке.

В-третьих, возрастной диапазон рефинансируемых клиентов 22–65 лет. Об этом на сайте не сказано.

В-четвертых, для зарплатных клиентов Росбанка также предусмотрены дополнительные льготы.

Льготные категории клиентов могут продлить срок погашения долга в Росбанке до семи лет.

Подтвержденный доход должен превышать как минимум вдвое сумму ежемесячного платежа на момент получения кредита.

Исходя из вышеперечисленных факторов, влияющих на вероятность одобрения заявки, можно прийти к нескольким важным выводам.

Получить рефинансирование по минимальным декларируемым ставкам могут представители нескольких льготных категорий, к тому же готовые оплачивать страховку. Для всех остальных процент будет более высоким (до 23,1% включительно).

Наличие постоянного трудоустройства (не менее трех месяцев на последнем рабочем месте) – условие общее практически для всех банков. Росбанк исключения не составляет.

Рефинансирующий займ для пенсионеров столь же проблематичен, как и в любом другом кредитном учреждении. Он возможен только при соблюдении ряда условий, гарантирующих возвратность.

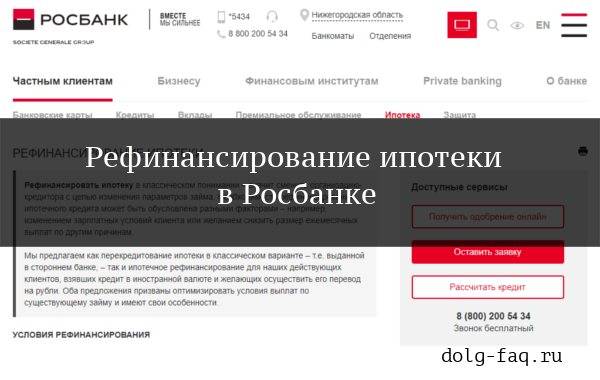

Особые правила в Росбанке действуют при перекредитовании ипотеки: ставка составляет от 7,19% (при страховании), сумма не более чем 80% оценочной стоимости объекта недвижимости, и возможность перевода в рубли, если начальный займ брался в валюте.

Если все вышеперечисленные условия удовлетворяют заемщика, он может подать онлайн-заявку или посетить банковское отделение. После предварительной консультации следует предоставить пакет требуемых документов и подождать решения об одобрении или отклонении.

Определенные особенности есть при рефинансировании целевых кредитов: на покупку автомобиля и ипотеки. В отличие от потребительских займов, не требующих материального обеспечения, в них залогом выступает приобретаемое имущество, а перекредитование сопровождается оценочными экспертизами.

Перекредитованию подлежит рублевая и валютная ипотека (в том числе с переводом в рубли). При этом ограничение на гражданство не учитывается.

Росбанк рефинансирует кредиты, выданные другими финансовыми организациями. Свои он реструктурирует. Для этого требуются документальные подтверждения объективных причин, по которым возникли трудности погашения задолженности. В случае принятия положительного решения, клиент Росбанка может получить кредитные каникулы сроком до года, продление срока договора с уменьшением ежемесячного платежа или сочетание этих послаблений.

Особенностью рефинансирования в Росбанке является возможность получения дополнительных сумм, включающихся в сумму общей задолженности. Кредит наличными предоставляется посредством платежных карт под 17% годовых – процент низкий для этого вида кредитования. Оформление в данном случае максимально упрощено, однако старую карту придется сдать в банк-эмитент для того, чтобы у клиента не было даже теоретической возможности взять дополнительные деньги в долг по овердрафту.

Процедура рефинансирования в Росбанке примерно такая же, как и в других финансовых учреждениях. После проверки, в случае принятия положительного решения, заемщику предстоит оформить договор на новый кредит. Средства поступают на указанный счет в банке, выступающем первичным кредитором.

Подать заявку

Условия перекредитования в Росбанке

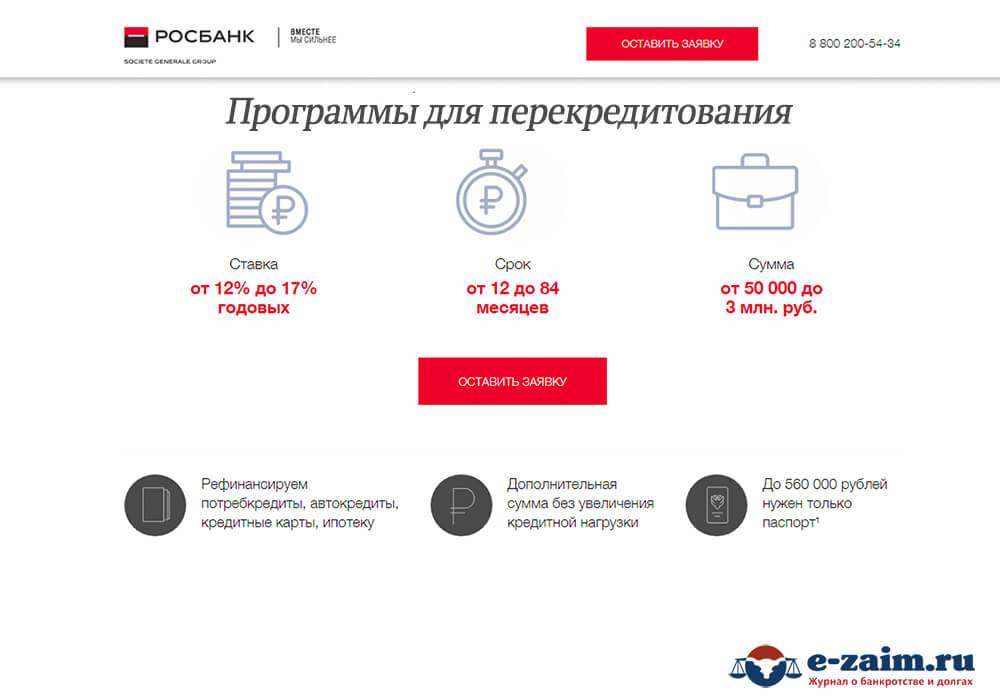

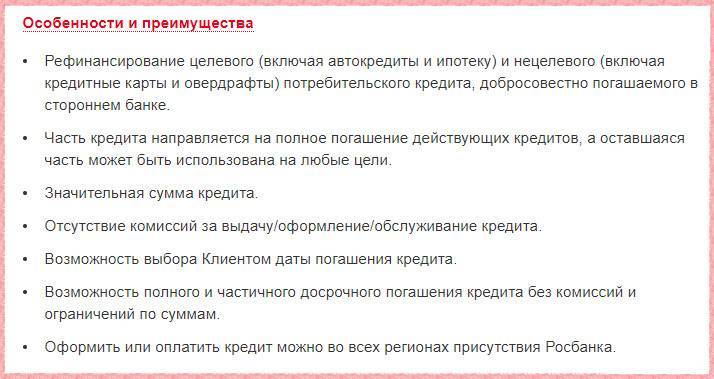

Преимущества рефинансирования в Росбанке:

- возможность быстро погасить практически любые кредиты (целевые и не только) других банков физическим лицам;

- существенные суммы перекредования (от 50 тыс. до 3 млн руб.);

- длительные сроки действия договора (от 1 до 7 лет);

- рефинансирование производится без комиссий;

- есть возможность досрочной выплаты задолженности;

- доступность услуги в регионах;

- низкая ставка (от 8,99%);

- простота подачи заявки и оформления.

На сайте Росбанка также приведено объяснение того, по какой системе рассчитывается ставка в каждом конкретном случае и что влияет на ее величину. Это проценты, по которым банк привлекает средства, расходы на обслуживание и плановая прибыль. Впрочем, таков общий принцип работы любого кредитного учреждения.

Заемщик должен быть гражданином РФ и проживать в регионе, где находится отделение Росбанка. Банку необходимо предъявить паспорт и подтвердить доходы формой 2-НДФЛ или одним из перечисленных способов. Пенсионерам нужны дополнительные документы – справки о сумме пенсии и зарплате (для работающих). Частные предприниматели подтверждают свои доходы налоговой декларацией.

Всем лицам, желающим провести рефинансирование задолженности перед другими банками, необходимо взять в сторонних финучреждениях справки об остаточной сумме, графике погашения и других стандартных параметрах состояния первичного кредита.

При перекредитовании задолженности большей, чем 400 тыс. руб., нужно предъявить форму 2-НДФЛ. Если справка о доходах другая, то к ней следует приложить заверенную нанимателем ксерокопию трудовой книжки.

Военнослужащие и сотрудники других силовых органов предъявляют справку с места службы, в которой указывается звание. Вместо паспорта допускается предъявление офицерского удостоверения.

Росбанк оставляет за собой право запрашивать дополнительные сведения и документальные подтверждения. Вся процедура кажется простой, однако потенциальному перезаемщику следует быть готовым к некоторым сложностям. Они могут возникнуть в процессе оформления и рассмотрения заявки.

Официальные условия

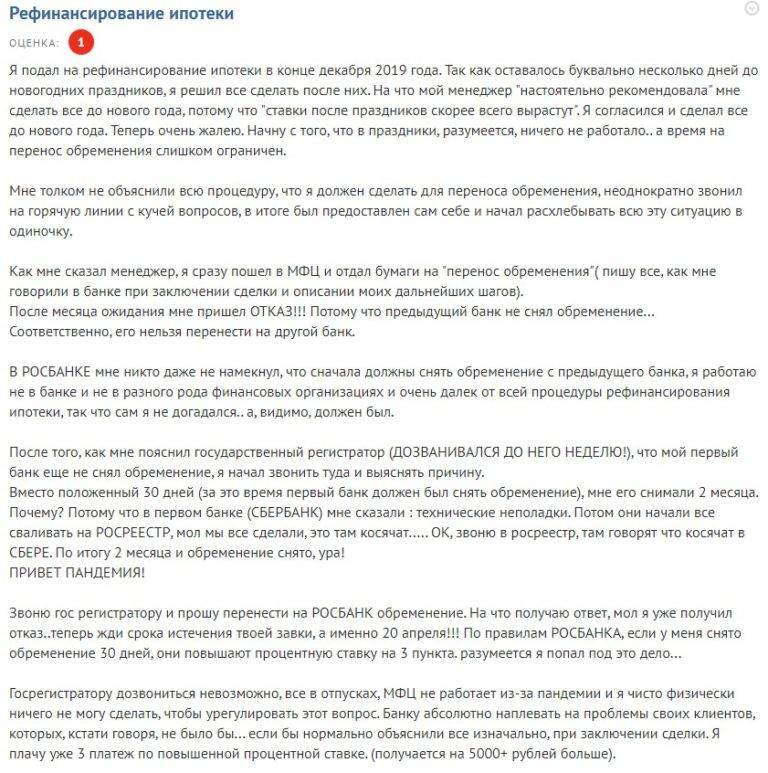

Мнения клиентов

Клиенты, пользовавшиеся рефинансированием в Росбанке, едины во мнениях относительно данного продукта. Среди несомненных достоинств они отмечают невысокие процентные ставки, быстрое принятие решения по заявке (причем в большинстве случаев оно положительное), вежливость и компетентность сотрудников, подробность и точность их консультаций, отличное мобильное приложение. Плюсом можно назвать и наименьшее количество документов, которые требует Росбанк, особенно в сравнении со списком документов на рефинансирование в других банках

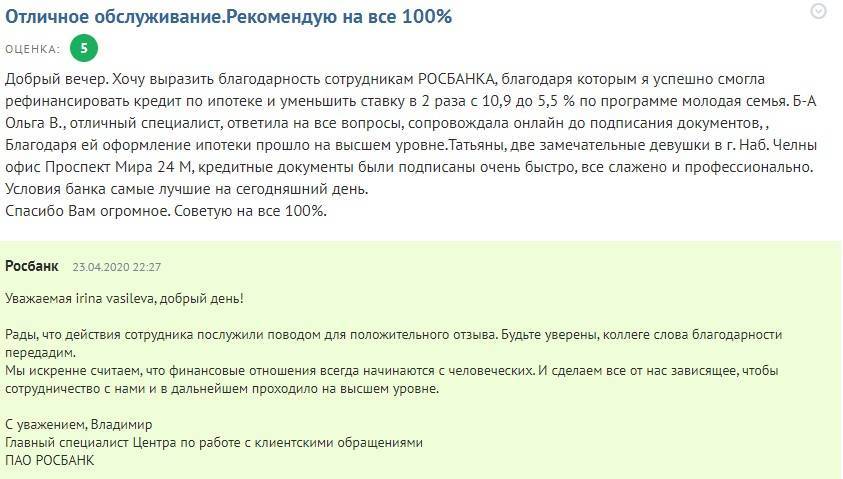

Немаловажно и то, что можно рефинансировать ипотеку

При наиболее близком рассмотрении, можно сделать вывод, что пройти процедуру рефинансирования в Росбанке гораздо более выгодно, чем во многих других финансовых учреждениях.

The following two tabs change content below.

Александр Малыгин

В 2015 году окончил факультет «Финансы и кредит» в НОУ ВПО «Институт Бизнеса и права» по специальности экономист. В настоящее время являюсь онлайн-консультантом на сайте cabinet-bank.ru и с радостью готов Вас проконсультировать. (Страница автора)

Последние записи автора – Александр Малыгин

- Вход в личный кабинет ЭОС ВМедА: пошаговый алгоритм, возможности аккаунта – 12.10.2021

- Личный кабинет Эля Смит: особенности авторизации, возможности аккаунта – 12.10.2021

- Правила оформления кабинета ОКБ – 01.10.2021

Онлайн калькулятор Росбанка

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Вопросы и ответы

Как работает калькулятор?

Сервис используется не только для поиска нужного предложения от Росбанка, но и для того, чтобы узнать график выплат в рамках определенного кредита. Перейдите на страницу с описанием интересующего вас займа. Задайте в открывшемся меню нужные для расчета параметры:

- остаток задолженности;

- срок, в течение которого вам следует погасить кредит;

- являетесь ли вы клиентом Росбанка.

Определите также тип выплат: равными долями или дифференцированные.

Нажмите «Рассчитать кредит», чтобы увидеть, какими будут график погашения, процент переплаты, общая стоимость займа, и другую важную информацию за 2021 год.

Какой тип платежей по кредиту выгоднее (дифференцированный или аннуитет)?

Тем, кто получает фиксированный ежемесячный доход, выгоднее оформить кредит с аннуитетной схемой погашения. Платежи распределены по месяцам примерно равными долями, поэтому удобно рассчитать свою финансовую нагрузку. Тем, у кого нестабильный заработок, удобнее будет погашать заем по дифференцированной системе.

Используйте кредитный онлайн-калькулятор Выберу.ру, чтобы рассчитать график погашения займа в Росбанке как по анниутетной, так и по дифференцированной схеме.

Какая на самом деле будет ставка по кредиту?

Это условие зависит от ряда обстоятельств. Процентная ставка обозначена на странице с описанием займа. Кроме того, вопрос может быть решен в индивидуальном порядке. Чтобы увидеть базовые условия кредита, используйте онлайн-калькулятор Выберу.ру. Задайте в меню нужные вам параметры. Нажмите «Рассчитать кредит», чтобы на экране появилась нужная вам информация.

Как рассчитать остаток задолженности по кредиту?

Чтобы узнать остаток задолженности в Росбанке, перейдите на страницу с описанием нужной программы. В меню кредитного калькулятора Выберу.ру задайте необходимые параметры:

- размер оставшейся задолженности;

- количество месяцев до закрытия займа;

- являетесь ли вы действующим клиентом Росбанка.

Нажмите «Рассчитать кредит», чтобы получить необходимую информацию.

Как рассчитать остаток задолженности по кредиту?

Чтобы получить необходимую информацию, используйте кредитный онлайн-калькулятор Выберу.ру. Задайте в меню необходимые параметры:

- объем задолженности;

- период до закрытия кредита;

- являетесь ли вы действующим клиентом банка.

После этого нажмите в калькуляторе «Рассчитать кредит», чтобы получить интересующие вас сведения по остатку задолженности на 2021 год.

Какую максимальную сумму могут дать?

Возможный размер займа указан во вкладке с его описанием. В заявке вы можете указать именно этот вариант или выбрать меньшую сумму. При этом реально одобренный размер кредита может отличаться от нее. Вопрос, как правило, решается в индивидуальном порядке и зависит в том числе от дохода заемщика и того, является ли он действующим клиентом Росбанка. Сумма кредита может быть выше, если планируется использовать обеспечение в виде залога или поручительства.

Что нужно знать потенциальному заемщику?

Перед тем как оформить заявку на кредит, важно правильно оценить свои финансовые возможности, чтобы впоследствии выполнить взятые перед банком обязательства. Просрочка по займу может обернуться возрастанием долга

В связи с этим лучше всего заранее рассчитать, как будет выплачиваться кредит. Используйте онлайн-калькулятор финансового портала Выберу.ру, чтобы увидеть предварительный график платежей. Также программа подходит для расчета действующего займа в Росбанке.

Какие кредиты можно рефинансировать в Росбанке

Рефинансирование кредита в Росбанке дает возможность заемщику снизить финансовую нагрузку. Можно оформить перекредитование на один или несколько займов. Приятным бонусом для заемщика станет то, что банк дает в распоряжения средства (свыше нужной суммы для закрытия старого займа), которыми он может распоряжаться по личному усмотрению.

В Росбанке можно перекредитовать потребительские займы, автокредиты, ипотеку, кредитные карточки

Банк выдвигает заемщикам важное условие — по ссудам, которые он желает закрыть, не должно быть просроченных платежей. Если окажется, что задолженности и штрафные санкции были, Росбанк в предоставлении кредитной линии откажет

Потребительский

Самый популярный вид кредитования — потребительский — часто заводит заемщиков в долговую яму. Поскольку получить такой займ просто, не надо предоставлять справки, поручителей и часто нет необходимости подтверждать доход, зачастую клиенты не задумываются о том, что на погашение займа не будет хватать средств. Рефинансирование потребительских кредитов других банков от Росбанка дает возможность объединить несколько нецелевых займов в один и уменьшить сумму ежемесячного взноса.

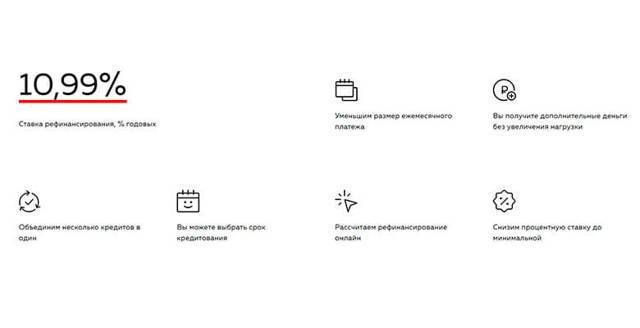

Процентная ставка по перекредитованию составляет от 10,99% до 17,99% годовых. Сумма, которую можно получить, от 50 тысяч до 3 миллионов рублей, срок — от 13 месяцев до 7 лет. Банк выдвигает минимальные условия к заемщку: гражданство РФ, регистрация в регионе, где присутствует представительство организации. Воспользоваться займом могут клиенты, достигшие 18-летия. Справок о доходах и залога не требуется, но заемщик должен работать и иметь ежемесячный доход не менее 15 тысяч рублей в месяц.

Автокредит

Росбанк может рефинансировать не только потребительский кредит, но и взятый на покупку транспортного средства в стороннем банке. Услуга доступна для физических лиц, имеющих постоянную регистрацию в РФ, трудоустроенных, которые не допускали просрочек по автокредиту.

Рефинансировать кредит на авто можно только в случае, если оно легкового типа. Это может быть транспортное средство отечественного производителя или иномарка. Отечественное авто на момент перекредитования не должно быть старше пяти лет. Для иномарок допускается возраст до 12 лет. При перекредитовании автокредита машина является залогом.

Оформят рефинансирование автокредита физическим лицам от 17.5% годовых на срок от 6 месяцев до 5 лет. Ограничение по сумме займа — от 60 тысяч рублей до одного миллиона. Когда заемщик оформляет договор страхования, процентная ставка может быть уменьшена на один процент.

Ипотека

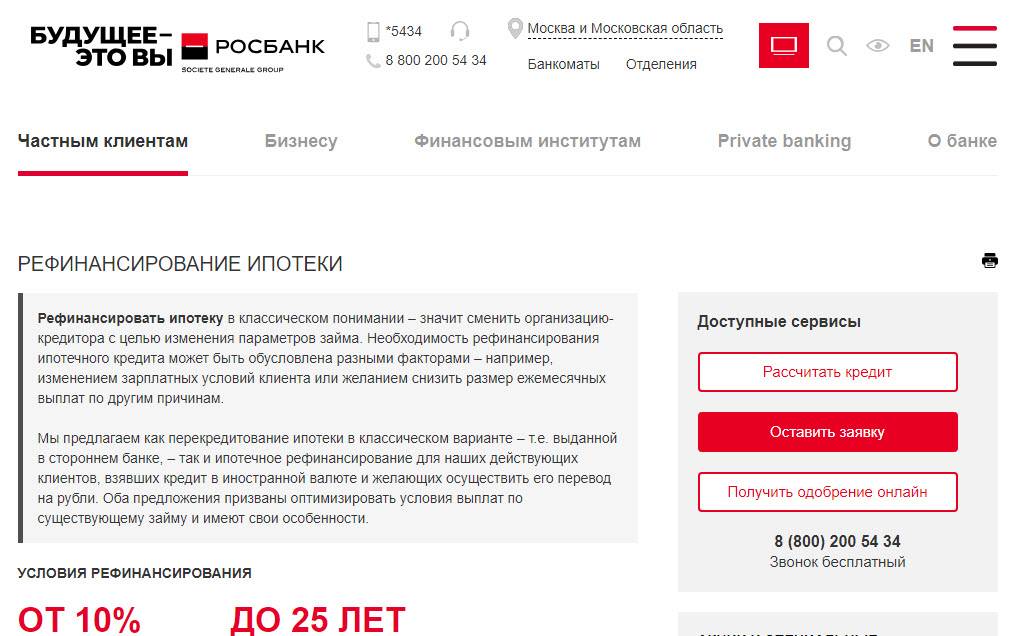

Росбанк предлагает физическим лицам воспользоваться рефинансированием ипотеки. Услуга перекредитования особенно актуальна для займов на жилье, ведь еще несколько лет назад проценты по ипотеке были значительно выше. Перекредитовать жилье могут заемщики, которые зарегистрированы в РФ, имеют постоянный источник дохода, не допускали долгов по ипотечным выплатам. Росбанк рефинансирует жилье в двух случаях: когда кредит брали в рублях в другой организации; когда кредит брали в Росбанке в валюте. Во втором случае Росбанк переведет займ в рублевый.

Рефинансировать ссуду на жилье можно от 10% годовых на максимальный срок до 25 лет. Процентная ставка устанавливается банком индивидуально в каждом случае и зависит от платежеспособности клиента, первоначального взноса, наличия страхования жилья и жизни. Для предварительного решения о рефинансировании ипотеки достаточно оформить онлайн-заявку. Если банк примет предварительное положительное решение, то пригласит в офис для проверки оригиналов документов и заключения кредитного договора.

Кредитная карта

Не каждое банковское учреждение готово перекредитовать кредитную карту. Росбанк оказывает такую услугу. Большинство кредитных карт имеют льготный период пользования, но если заемщик не успевает погасить долг до указанного срока, насчитываются довольно большие проценты. Недостатком кредиток является и то, что за обналичивания средств, выпуск, обслуживание пластика, смс-оповещение также насчитывают дополнительную плату, которую нужно покрывать в рамках кредита.

На рефинансирование кредиток Росбанк предлагает от 11,99% годовых. Максимально возможный процент достигает до 18%. Возможен срок договора от одного до семи лет. Требования к заемщику Росбанк выдвигает такие же, что и по остальным продуктам

Самое важное условие для перекредитования карточек — не иметь по ним долгов