Перекредитование ипотеки в Сбербанке

Переоформление ипотечного договора позволит наиболее быстро и легко сэкономить денежные средства. Клиенты банка чаще всего оформляют выдачу ссуды под залог имущества.

Банк выдвигает несколько условий для рефинансирования:

- Сумма должна составлять от 1 до 7 млн. рублей.

- Во время подачи заявки действующий займ должен быть сроком от 6 месяцев.

- Новый срок кредита может составлять минимум 1 год и максимум 30 лет.

- Одним из главных условий является своевременное погашение кредита без просрочек (допустим 1 просроченный платеж до 30 дней).

- Максимальная сумма не должна превышать 80% от стоимости имущества.

- Одному заемщику можно рефинансировать только один ипотечный кредит.

- Залогом может являться земельный участок, частный дом, квартира, комната или часть какого-либо помещения.

- Необходимо застраховать жизнь и здоровье.

Рефинансирование ипотечных займов в Сбербанке

Под рефинансированием понимается оформление займа для погашения действующего кредита с целью снижения ставки по процентам, уменьшения размера ежемесячного платежа и облегчения материального положения должника.

Перекредитование выгодно в тех случаях, когда размер процентной ставки по новому займу будет ниже минимум на 2-3 пункт по сравнению с действующим кредитом.

Программа рефинансирования ипотечных займов в Сбербанке действует для физических лиц и имеет немало отличительных особенностей. К ним можно отнести:

- Возможность объединить несколько различных кредитов в один и погашать задолженность перед одним кредитором;

- Снижение финансовой нагрузки путем уменьшения размера ежемесячного платежа;

- Помимо средств на погашение действующих кредитов можно получить дополнительно до 1 млн рублей, которые разрешено потратить на любые цели;

- Не требуется получать согласие действующего кредитора и предоставлять промежуточное обеспечение;

- Не нужно получать у текущего кредитора справку с остатком задолженности;

- Можно перевести валютный кредит в рубли;

- Возможность оформить по программам с господдержкой;

- В качестве залога можно предоставить частный дом с земельным участком.

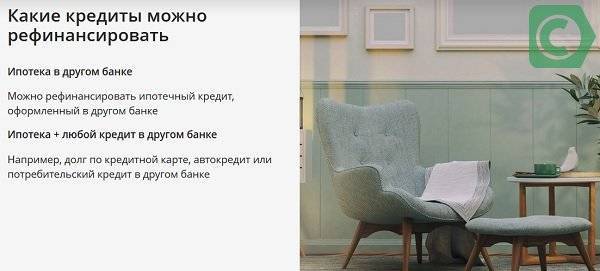

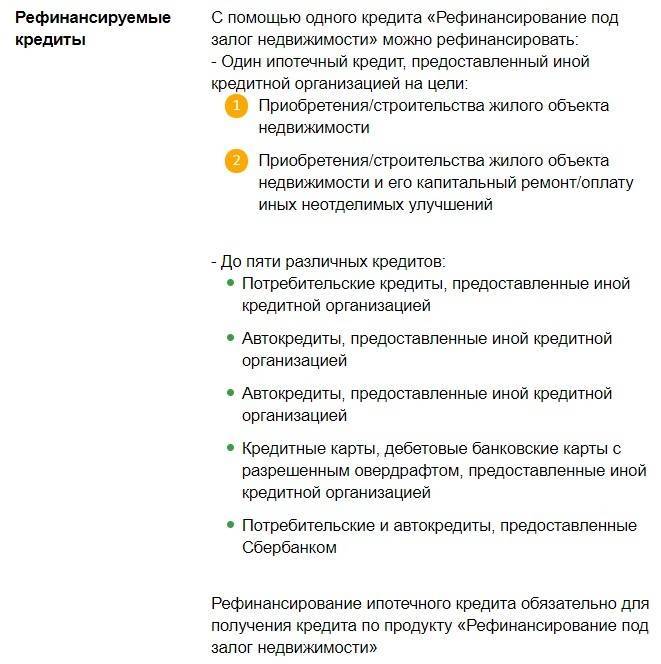

В Сбербанке можно объединить различные кредиты, полученные в других банках. По программе рефинансирования под залог недвижимости можно объединить до 5 видов различных кредитных продуктов:

- Ипотека.

- Потребительский кредит.

- Автокредит.

- Кредитная карта.

- Овердрафт.

Главное условие для использования этой программы: наличие ипотечного займа. В качестве залога принимаются квартиры, комнаты, таунхаусы, загородные дома с земельными участками.

Многие задаются вопросом: можно ли рефинансировать ипотеку, взятую в Сбербанке. Для своих клиентов Сбербанк предоставляет возможность изменить условия кредитования только по программе реструктуризации.

Часто задаваемые вопросы

️

Можно ли рефинансировать ипотеку Сбербанка в Сбербанке?

Перекредитоваться по ипотеке Сбербанка в самом Сбербанке невозможно. Причина подобной позиции в том, что он нацелен именно на привлечение новых клиентов. А для существующих заемщиков, сегодня банк предлагает только услуги реструктуризации с целью снижения кредитной нагрузки за счет увеличения срока ссуды или подключения льготного периода. Это своеобразное рефинансирование в том же банке, но без возможности снижения процентной ставки.

️

Возможен ли отказ по перекредитованию в Сбербанке?

Рефинансирование ипотечной ссуды одобряют не каждому заявителю. Причины, почему отказывают в рефинансировании, не всегда оглашаются, в соответствии с политикой банка. Однако, выделить некоторые все же можно:

- По ипотеке имеются просрочки в течение последних 12 месяцев.

- С момента оформления договора кредитования не прошло полгода.

- У заемщика плохая кредитная история.

- Уровень дохода не соответствует будущим кредитным обязательствам, т.е. ежемесячный платеж по рефинансируемой ипотеке превышает половину подтвержденной заработной платы.

- Реальный доход не соответствует заработку, указанному в справке по форме банка, т.е. в бухгалтерии работодателя данные цифры не подтвердились.

- Неверно оформлена справка 2-НДФЛ или допущены ошибки при заполнении. Не правильно указаны телефоны, или реквизиты компании расценивают как заведомо ложные.

- Залог не подходит под требования банка.

- Оформление с материнским капиталом или по льготной программе – в некоторых случаях, сложности, возникшие на этапе проверки, приводят к отказу.

- Первичный кредитор не допускает досрочное погашение, опираясь на пункт в договоре.

- Созаемщик не предоставил согласия на рефинансирование ипотеки.

Если заявителю отказали в рефинансировании ипотеки в Сбербанке, это не означает, что отрицательное решение придет по всем банковским организациям. Но не стоит забывать, что аналогичные решения негативно сказываются на общей кредитной истории заемщика.

️

Выгодно ли сокращение срока ипотеки при инфляции?

Если с ростом инфляции заработная плата заемщика не возрастает — то выгодно! Погашать ипотеку досрочно советует каждый аналитик, в особенности, в первую половину срока.

Если же заработок растет, то можно немного подождать и, сложив доходы всех членов семьи, разом выплатить ссуду.

Что такое рефинансирование

Ответ на все вышеперечисленные вопросы – рефинансирование. Что это? Как это сможет помочь вам с ипотекой? Очень просто, для того, чтобы это понять стоит для начала дать определение данному понятию. Итак, рефинансирование – это возможность переоформить ипотеку в другом банке по пониженной ставке или сократив срок кредитования.

Отличный вариант для любого заемщика, не правда ли? Раньше о такой услуге можно было только мечтать, однако сегодня этот вариант очень популярен в самых различных финансовых рекомендациях. Лидером среди них является Сбербанк. Наверное, данный факт никого не удивил. На самом деле именно в категории жилищного кредитования Сбербанк занимает первые строчки рейтинга. Почему именно данному банку доверяет огромное множество жителей нашей страны?

В первую очередь стоит отметить, что организация на рынке существует множество лет. Следующий пункт – это сохранение традиций. Наши бабушки доверяли деньги вкладам в Сбербанке, родители, дяди и тети, а значит, вы, скорее всего, когда вырастите, пойдете именно туда. Однако, все это побочные факторы, а главный все-таки – лучшие предложения для своих клиентов. Практически все граждане, которые обслуживаются в Сбербанке, отмечают самые лояльные программы по сравнению с другими финансовыми организациями. Но как же дела обстоят с ипотекой и рефинансированием? Обсудим это далее.

Достоинства рефинансирования в Сбербанке

Кроме очевидных выгод от объединения всех ссуд в одну при сниженной ставке, имеется несколько дополнительных.

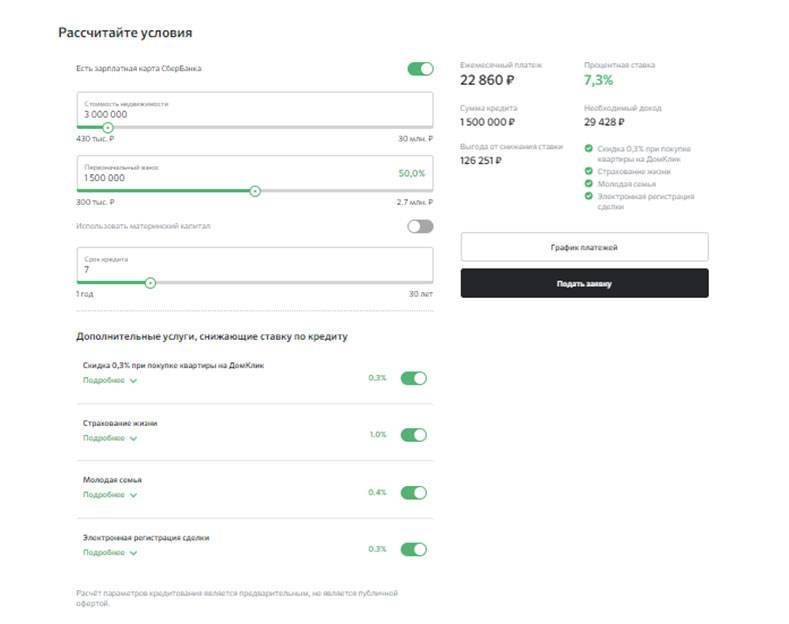

Наибольшую выгоду получают зарплатные клиенты, чьи работодатели перечисляют зарплату на карту Сбербанка. К ним у банка не возникает вопросов о платежеспособности, а в дальнейшем любые другие услуги им будут доступны на самых выгодных условиях.

Ставка рефинансирования Сбербанка максимально близка к средневзвешенному значению на рынке. Однако, надежность его выше, чем у любого другого банка.

Клиент платит справедливую цену за заемные средства и при этом не боится столкнуться с такой неприятностью, как банкротство кредитора.

Основные положения жилищного кредита по рефинансированию

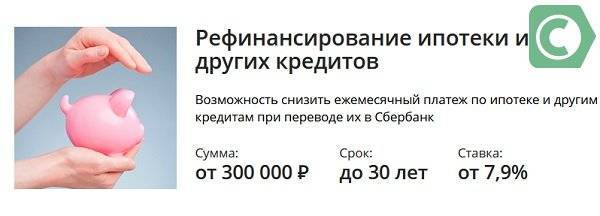

Сбербанк предлагает уникальный шанс объединить свои кредиты на различные цели в один – общий. Вместо того, чтобы оплачивать текущие платежи в разные кассы, должник ежемесячно платит только однажды – в Сбербанке.

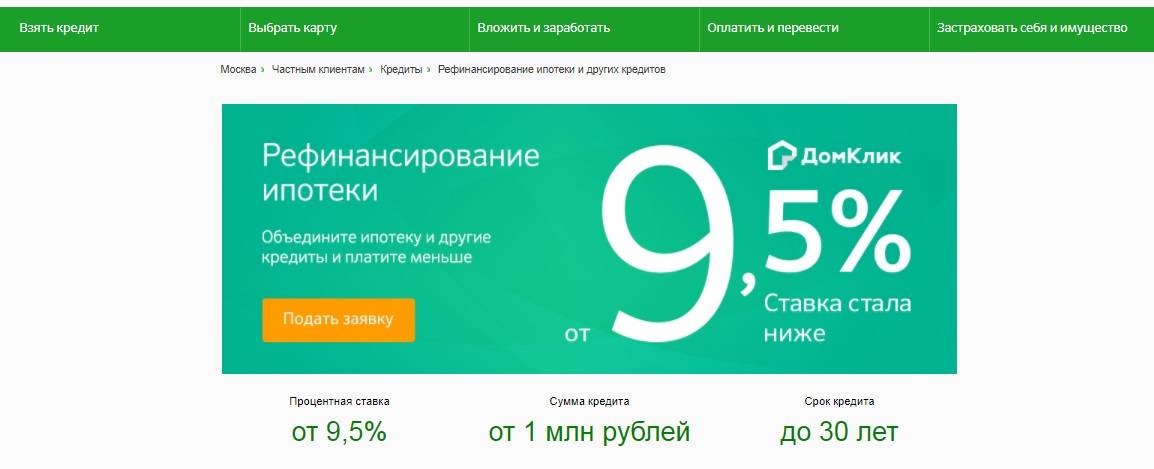

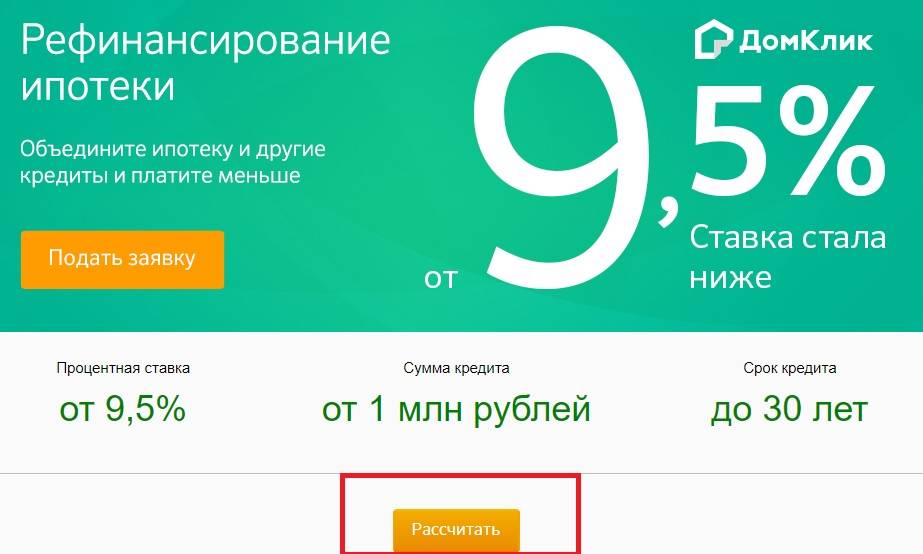

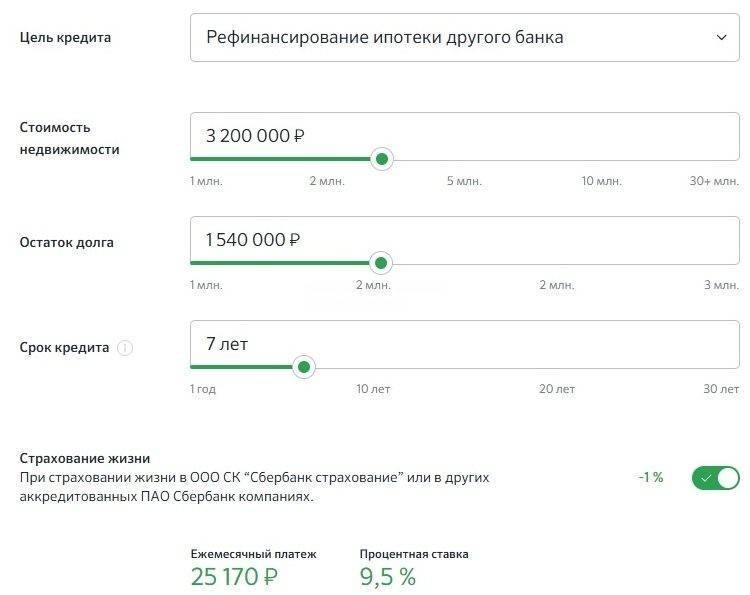

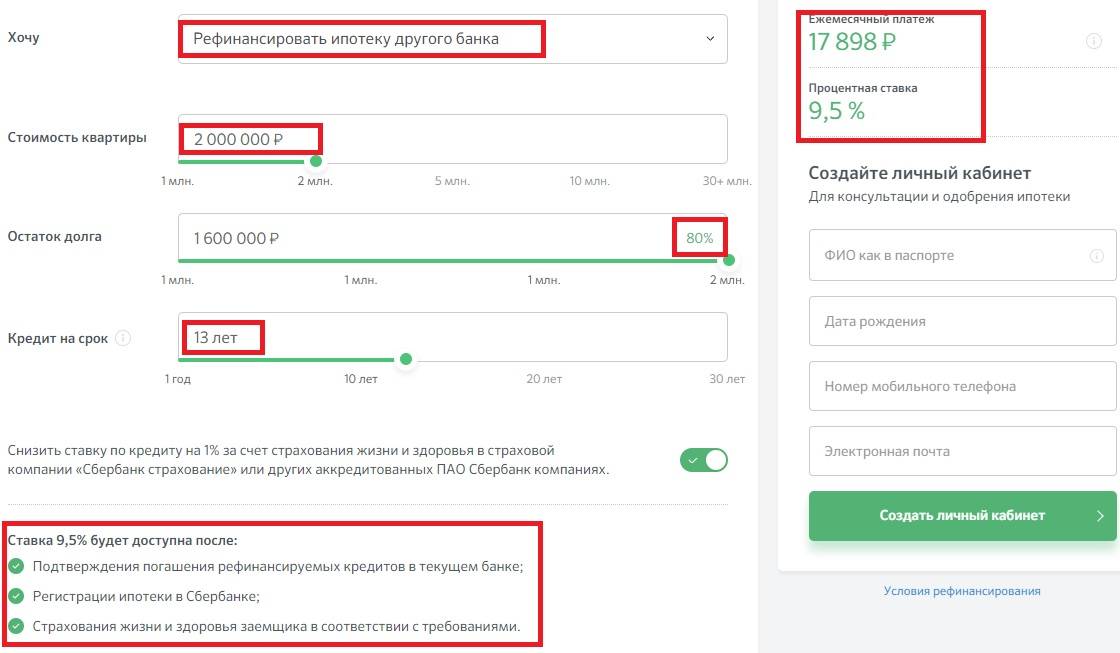

Выгода ощутима: сумма от 1 млн. руб., срок до 30 лет, ставка от 9,5% годовых. При этом рефинансирование ипотечного кредита открывает дополнительные преимущества:

- Банк сам сделает запрос в БКИ и выяснит точные суммы задолженности по уже оформленным займам.

- За счет нового, более выгодного перерасчета ежемесячный платеж уменьшается.

- Очень удобно вносить платежи: 1 раз каждый месяц на 1 счет.

- При желании вторично оформить ипотеку, потребуется согласие только Сбербанка.

- Можно попутно оформить дополнительный кредит на иные (не ипотечные) цели, включив его в состав общей задолженности.

- Отсутствие скрытых комиссий.

Для того, у кого оформлено сразу несколько займов в разных местах, очень удобно «собрать» их все – так снижается риск пропустить очередной платеж. Если клиент получает зарплату на счет в Сбербанке, то платеж автоматически может удерживаться из поступающих от работодателя сумм.

Рефинансирование ипотеки Сбербанк

Перекредитование широко практикуется во многих странах мира, в том числе и России. Операция будет выгодна в том случае, если разница ставок по процентам между двумя займами достигнет, хотя бы 2-3%. В других странах пересмотр условий договора является выгодным и в случае меньшей разницы, но в нашей стране этот процесс сопряжен с различными дополнительными расходами.

Сбербанк является одним из наиболее популярных и доверенных банков в России. Данное финансовое учреждение предлагает оформить перекредитование ипотечного кредита. Благодаря данной процедуре можно закрыть кредит, взятый ранее в другом банковском учреждении. Поскольку банк предлагает выгодные ставки по кредитам, для заявителя процедура перекредитования может принести существенную выгоду.

Эту процедуру могут пройти договора, заключенные в других банках

Условия рефинансирования в Сбербанке

Стоит отметить, что у банка есть определенные условия, касающиеся пересмотра условий ипотеки:

- Сумма займа не может быть выше, чем 80% от стоимости недвижимости.

- Максимальный срок нового долга составляет 30 лет. Процентные ставки будут зависеть от срока, на который оформляется новый договор. Если срок кредитования составит менее 10 лет, то ставка по процентам составит 9%. В случае оформления договора на период от 10 до 20 лет процентная ставка составит 10,5%. Менее выгодным будет оформление обязательств на срок от 20 до 30 лет, так как в данном случае размер процентной ставки будет достигать 11,5%.

Проценты немного выше, чем действующие ставки по жилищным займам

Вышеперечисленные процентные ставки касаются тех лиц, которые получают свой заработок на счет банка. Для других заемщиков процентная ставка будет завышена во всех случаях на 1%.

Для оформления новых условий кредита в банк надо предоставить пакет документов

Описание процедуры в 2020 году

Процедура практически ни чем не отличается от обычного оформления ипотечного займа. Также потребуется представить список определенных документов и провести экспертную оценку недвижимости.

Если вы хотите погасить жилищный кредит досрочно, то читайте об этом в нашей статье — Погашение ипотеки досрочно

Сбербанк выдвигает определенные требования к заявителю. Минимальный возраст заявителя составляет 21 год. Максимальный возраст составляет 60 лет. Это значит, что на момент когда кредит будет полностью погашен, заемщику не должно быть 60 лет. Этот возрастной параметр касается мужчин. Если кредит оформляет женщина, ее максимальный возраст на момент погашения ипотечного долга может составлять 55 лет. Заявитель может подключить к процедуре обновления договора одного или нескольких созаемщиков.

Процедура пересмотра условий кредита не отличается от оформления жилищного договора

О порядке рефинансирования в Сбербанке

Для того чтобы подать документы на перекредитование, нужно правильно следовать всем этапам, не нарушать сроки, соблюдать ограничения, предоставить все необходимые документы:

- российский паспорт;

- заявку, содержащую достоверные данные о заемщике;

- справку, подтверждающую доход (2-НДФЛ);

- подтверждение официального трудоустройства — копию страниц трудовой книжки;

- ипотечный договор, заключенный с первичной компанией;

- выписку из банка об остатке кредита;

- справку о наличии или отсутствии просрочек по платежам;

- документы на объект залога.

Для рефинансирования ипотеки нужна справка о доходах.

Для рефинансирования ипотеки нужна справка о доходах.

Как выглядит процедура оформления

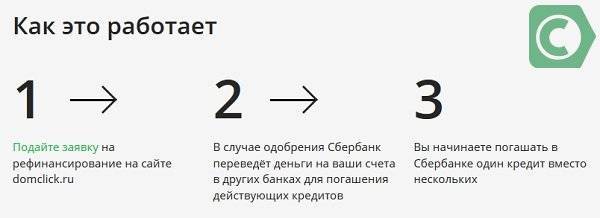

Процедура рефинансирования осуществляется пошагово:

- Расчет заемщиком собственной выгоды, учитывая дополнительные расходы.

- Подготовка и сбор документов, включая реквизиты первичного банка-кредитора.

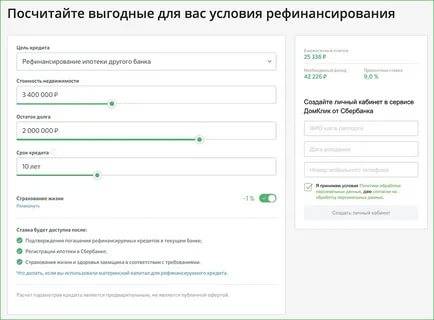

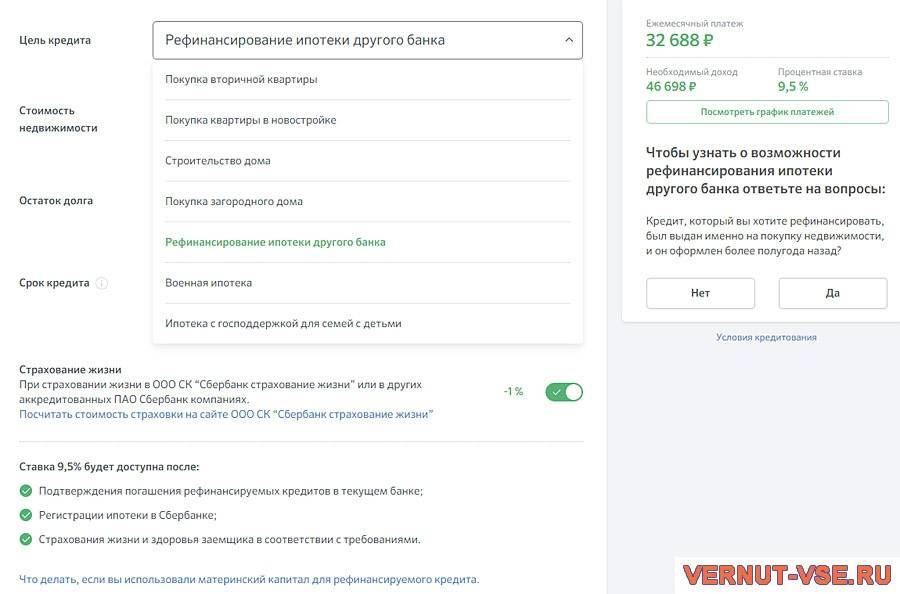

- Заполнение и подача заявки на портале Сбербанка «DomClick.ru».

- Прохождение проверки в течение 5-10 суток, банк принимает решение.

- Если получено одобрение, нужно заказать кадастровую оценку недвижимого объекта. Ее оформление занимает от 3 до 5 суток.

- Подача всех документов, включая оценку, в Сбербанк. Срок рассмотрения — 5 суток.

- Личный визит отделения по приглашению сотрудника для оформления документов.

- Заполнение заявления в первичном банке о намерении досрочно погасить ипотеку.

- Перевод средств по реквизитам банка.

- Оформление справки об отсутствии обязательств, которую нужно предоставить в отделение Сбербанка не позднее чем через 60 суток после подписания документов о рефинансировании.

- Получение в банке закладной для сдачи в Росреестр. Спустя 2-3 суток с заемщика будет снято обременение.

- Подписание нового ипотечного договора, регистрация сделки. В этот момент процентная ставка может быть снижена еще на несколько пунктов.

Образец заявки и сроки одобрения

Заявление заполняется в печатном или рукописном виде

Важно правильно указать все данные, включая уровень дохода и желаемую сумму кредитования. Необходимо распечатать заявление и поставить в нем личную подпись

Образец заявления на получение жилищного кредита.

Образец заявления на получение жилищного кредита.

На это влияет кредитная история заемщика, запрашиваемая сумма, действие льготных программ, финансовое положение клиента (наличие иждивенцев, размер заработной платы, срок ипотеки), особенности объекта недвижимости.

Быстрый вариант рефинансирования

Перекредитование — долгий путь для снижения процентов по ипотеке. Не доверяйте сторонним непроверенным организациям, которые платно обещают ускорить процесс.

Чтобы Сбербанк быстрее принял положительное решение, нужно следовать следующим рекомендациям:

- подать все необходимые документы, правильно указав достоверные данные;

- убедиться в высоком кредитном балле, уточнить свою кредитную историю;

- в качестве доходов указать все имеющиеся источники: заработную плату, фриланс, подработку, сдачу недвижимости в аренду, получение алиментов;

- по запросу предоставить сотрудникам банка все дополнительные документы как можно скорее.

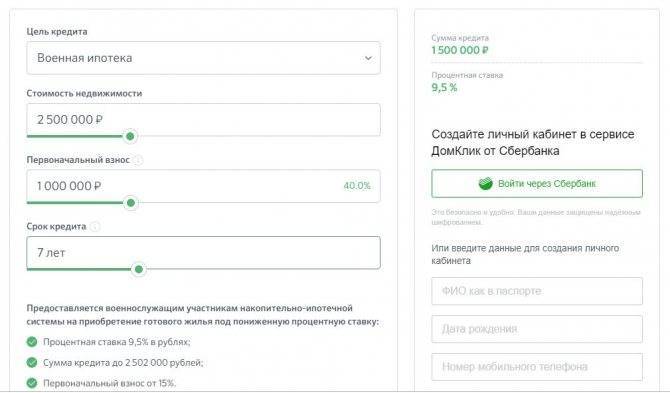

Военная ипотека

Для клиентов Сбербанка доступна программа реструктурирования военной ипотеки.

Военная ипотека — это относительно новая программа по выдаче военнослужащим и их семьям жилья.

Военная ипотека — это относительно новая программа по выдаче военнослужащим и их семьям жилья.

Гражданин, находящийся на службе, может испытывать потребность в рефинансировании в нескольких случаях:

- ипотека была оформлена до его поступления на службу без применения НИС;

- с заемщика были сняты служебные обязанности, и он должен погашать кредит самостоятельно.

Для подписания нового договора к общему пакету документов дополнительно нужно предоставить:

- военный билет;

- сертификат, подтверждающий участие в программе НИС;

- разрешение, выданное Росвоенипотекой (получается после поданного рапорта).

Какие условия существуют?

Для оформления рефинансирования необходимо, чтобы заемщик, предлагаемый им залог, а также оформленный ранее кредит соответствовали определенным требованиям. При невыполнении хотя бы одного из них вероятность получения отказа практически 100%.

Требования к заемщику

Перечень требований, предъявляемых к заемщикам при рефинансировании ипотеки, аналогичен чем, что выдвигаются к получателям ипотеки:

- Гражданство РФ.

- Возраст не менее 21 года и не более 75 лет к моменту окончания кредитного договора.

- Стаж не менее 6 месяцев.

- Привлечение супруга в качестве созаемщика по кредиту.

Заемщикам банк предлагает оформить добровольное страхование жизни и здоровья.

Требования к залогу и кредиту

Чтобы оформить рефинансирование кредита он должен соответствовать определенным требованиям:

- С даты заключения кредитного договора и выдачи ссуды прошло более 180 дней.

- До окончания срока действия кредитного договора осталось более 90 дней.

- За время срока действия кредитного договора по нему ни разу не проводилась реструктуризация.

- На момент подачи заявки на рефинансирование по ипотеке отсутствует просроченная задолженность.

- В течение последних 12 месяцев погашение ипотеки производилось своевременно.

Залогом по кредиту могут выступать различные объекты недвижимости – квартира, дом с земельным участком, комната, а также часть квартиры или дома

Важно отметить, что при рефинансировании залогом может выступать только недвижимость, на которую уже получено право собственности. А вот квартира в новостройке, которая пока не введена в эксплуатацию, или недостроенный дом Сбербанк залогом не примет

Если предоставляемая в залог недвижимость приобретена на средства рефинансируемого кредита, оформленного в другом банке, то допускается факт того, что она находится под обременением/залогом иного кредитора. В этом случае собственник обязуется после погашения ранее выданной ссуды в течение двух месяцев снять обременение и передать ее в залог Сбербанку.

Если в залог предлагается недвижимость, не приобретенная на средства рефинансируемого займа, то она обязательно должна быть свободна от обременений и сразу оформляется в качестве предмета залога.

Ставки и суммы

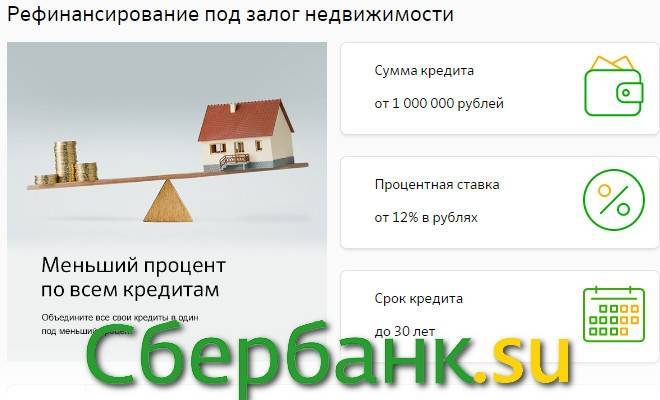

Минимальный размер рефинансирования в 2021 году составляет 1 000 000 рублей. Максимально предоставляется:

- На погашение ипотечного кредита другой кредитной организации – до 7 млн рублей.

- На погашение других видов ссуд – 1,5 млн рублей.

- На личные цели – 1 млн рублей.

При этом размер кредитования не должен превышать 80% от стоимости объекта недвижимости, выступающей предметом залога, по результатам его независимой оценки. Также кредит не может быть больше, чем сумма оставшегося долга с процентами по всем рефинансируемых кредитам + сумма, предоставляемая заемщику на личные цели.

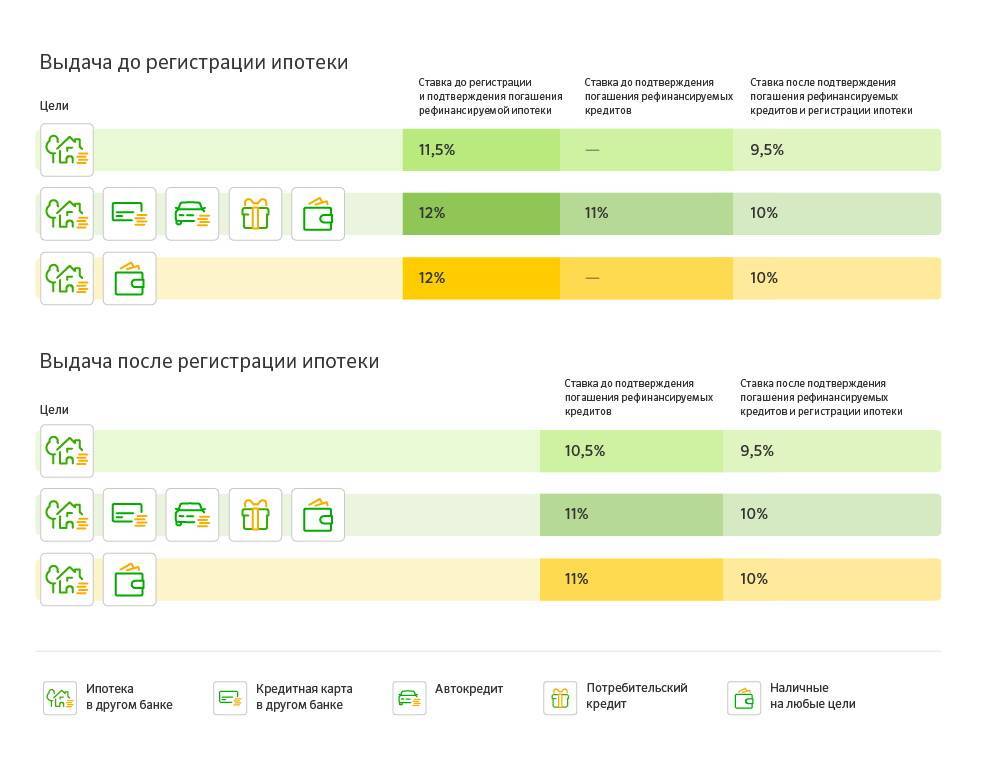

Процентные ставки по рефинансируемым ссудам зависят от ряда условий, а именно:

- Участвует ли в перекредитовании один кредит или несколько.

- Выдаются ли заемщику дополнительные средства на личные нужды.

Также разные проценты предлагаются на периоды до момента подтверждения погашения рефинансируемой ссуды, а также до и после регистрации договора ипотеки.

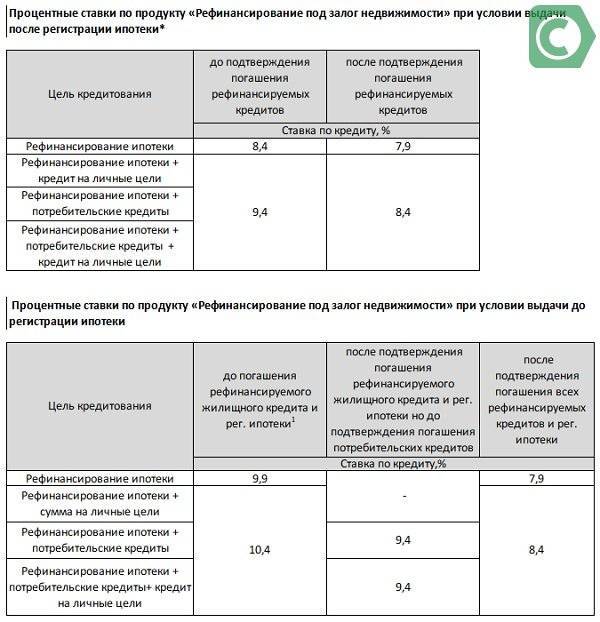

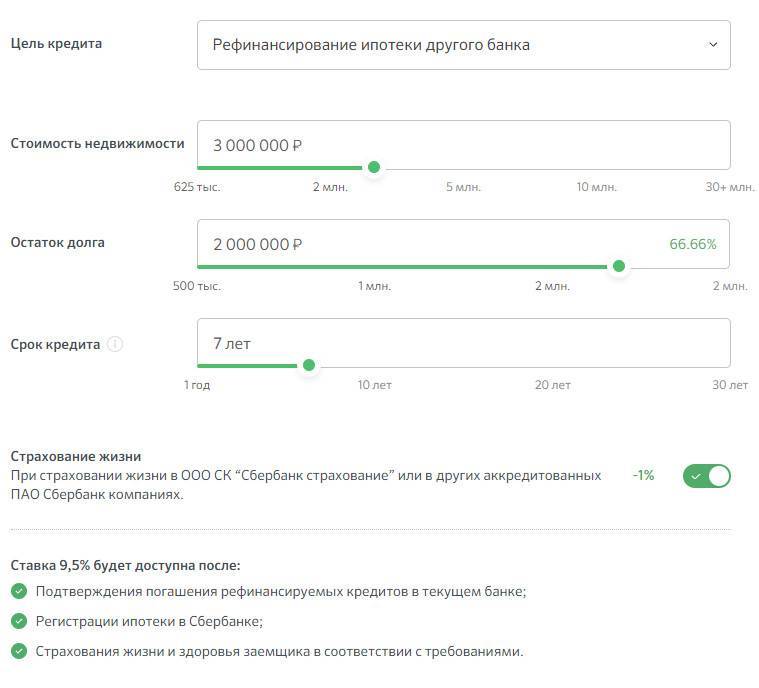

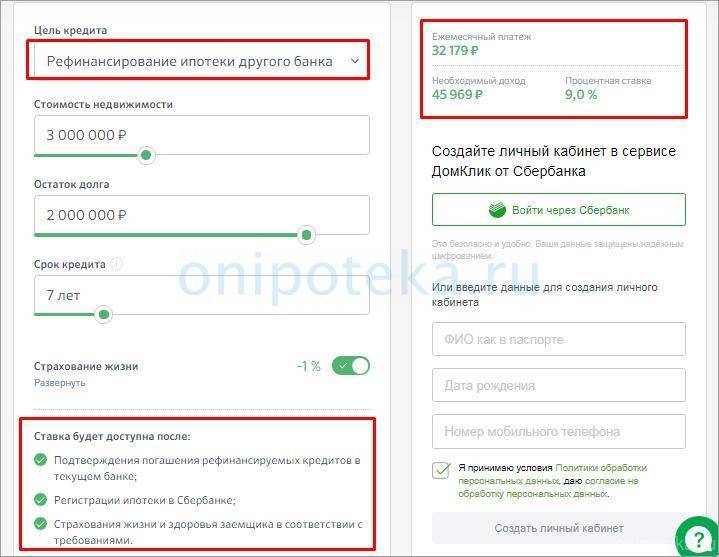

При условии рефинансирования одного договора ипотеки ставка составит:

- До регистрации договора ипотеки и подтверждения погашения ранее выданной ссуды – 11,5%.

- В случае если ипотека зарегистрирована, но погашение предыдущего кредита не произведено – 10,5%.

- После регистрации ипотеки и закрытия рефинансируемого кредита – 9,5%.

Минимальная ставка при рефинансировании нескольких займов и предоставлении дополнительных нецелевых средств на личные нужды составляет 10% годовых. Она действует после подтверждения возврата кредита другому банку и регистрации ипотеки.

Максимальный срок кредитования – 30 лет. Погашение вновь выданного кредита осуществляется ежемесячно аннуитетными платежами.

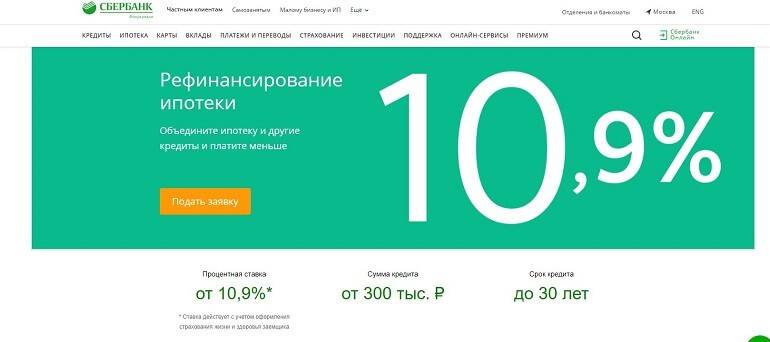

«Сбербанк» рефинансирование ипотеки других банков

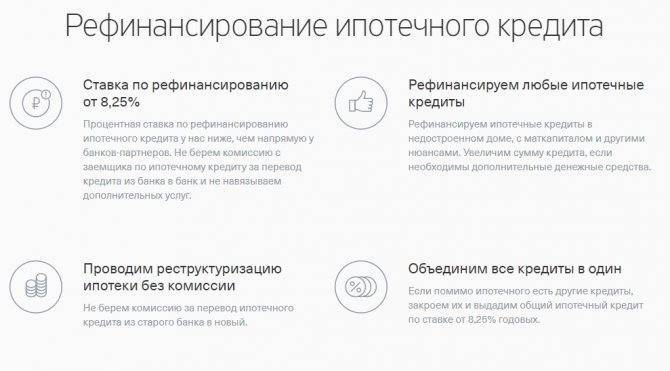

Рефинансирование ипотеки других банков выполняется со значительным уменьшением ставки рефинансирования, чем процентная ставка действующих ипотечных и иных кредитов других банков. При рефинансировании ипотеки в Сбербанке в 2021 году, существует возможность совместить несколько действующих кредитов, оформленных в других банках: ипотечный кредит, потребительский кредит, кредит наличными, кредитную карту и автокредит. Данная программа рефинансирования имеет преимущественную выгоду для клиентов Сбербанка в 2021 году.

Преимущества рефинансирования ипотеки в Сбербанке

- Возможность объединения в одном кредите ипотечного и прочих кредитов других банков;

- Не требуются справки об остатке задолженности в других банках*;

- Уменьшение общего размера платежа по ипотеке и другим кредитам;

- Совмещение платежей по кредитам: одна дата, одна сумма, один счёт;

- Возможность получения дополнительной суммы под низкую процентную ставку;

- Нет необходимости в согласии предыдущего банка, выдавшего ипотечный кредит;

- Для каждого клиента предусмотрен индивидуальный подход рассмотрения заявки;

- Отсутствие комиссии за оформление рефинансирования кредита.

* Справка об остатке задолженности в других банках, может быть затребована в том случае, если информация о рефинансируемом кредите не найдена в Бюро кредитных историй (БКИ).

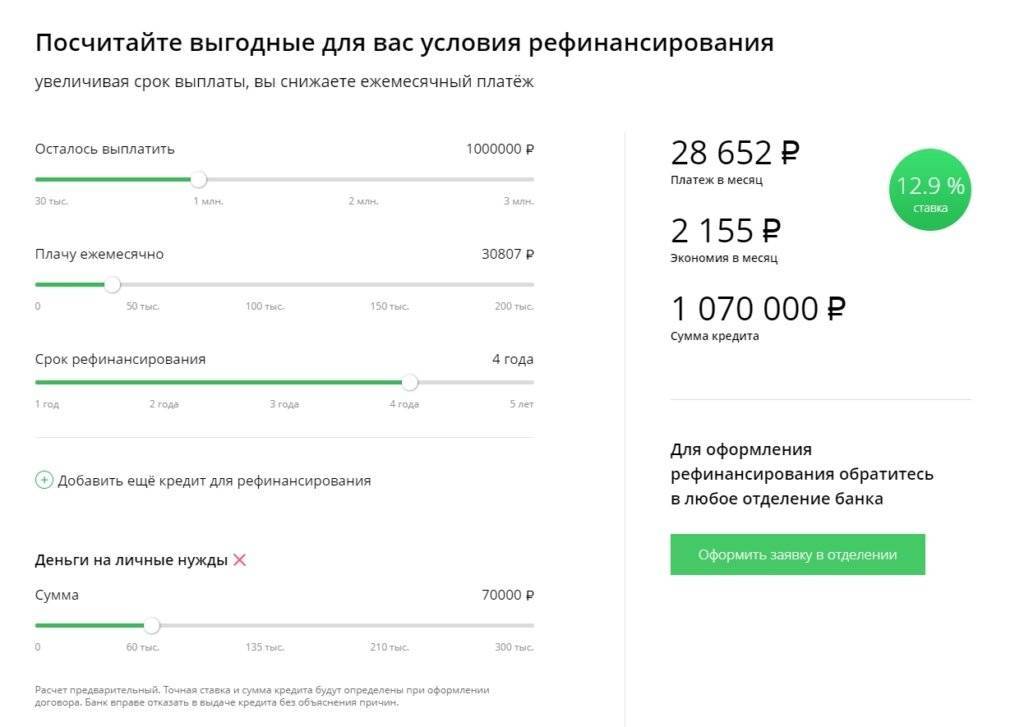

КАК РАССЧИТАТЬ РЕФИНАНСИРОВАНИЕ ИПОТЕКИ

- Установите параметры вашего ипотечного кредита;

- Установите параметры рефинансирования ипотеки;

- Калькулятор рассчитает рефинансирование ипотеки;

- Сравните ипотеку и узнайте выгоду рефинансирования.

ТРЕБОВАНИЯ К РЕФИНАНСИРУЕМЫМ КРЕДИТАМ:

- Не менее 180-ти календарных дней с момента получения рефинансируемого кредита;

- Не менее 90 календарных дней до окончания действующего кредитного договора;

- Своевременные ежемесячные платежи в течение последних 12 месяцев;

- Отсутствие текущей просроченной задолженности по кредитам;

- Реструктуризация по рефинансируемым кредитам не проводилась.

Пошаговая процедура рефинансирования

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Одобрение заявки и залога

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

- В ходе первичного собеседования клиент уточняет перечень необходимых для рассмотрения заявки документов, сообщает о своих финансовых возможностях, располагаемом объекте недвижимости для залога.

- Служащий банка принимает документы и заявление.

- В среднем каждая заявка изучается руководством в течение 2-4 дней.

- Клиенту сообщается решение (и положительное, и отрицательное). Назначается дата следующего собеседования, куда необходимо принести с собой документы по залогу. Обычно на это отводиться срок до 2 месяцев.

- Клиент передает в банк документы по залогу для их сверки. Каждый документ тщательно проверяется, на все уходит около 5 дней.

- Если залогом по новому займу выступает ранее уже заложенный объект недвижимости, то происходит снятие с него обременения и регистрация нового залога. Если же залог – это новый и свободный от обременений объект, то на него регистрируется ипотека.

- Проводится сделка. По договоренности она может быть проведена до регистрации залога или после.

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

Выдача кредита и ставка

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

- Пропорция суммы займа к ценности залога.

- Срок возврата ссуды.

- Условия рефинансирования (число объединяемых кредитов, их целевое назначение).

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

На каких же условиях предоставляют кредит на рефинансирование ипотеки российские банки?

«Рефинансирование» от Газпромбанка

Кредит предоставляется на погашение ипотеки, договор по которой, оформлен 36 месяцев назад.

Процентная ставка 14,25-15,5% годовых. Термин кредитования – 30 лет.

Максимальная сумма займа – 70% от стоимости жилья. Если остаток по действующему кредиту больше, то разницу клиент должен погасить самостоятельно.

Рефинансирование осуществляется только в национальной валюте.

Из недостатков данной программы можем отметить длительный срок рассмотрения заявки – 10 дней. Из преимуществ – возможность выбора аннуитетного или стандартного графика погашения.

«Рефинансирование» в Абсолют банке

Кредит на рефинансирование жилищных кредитов в других российских банках. Максимальный кредитный лимит – 15-70% от стоимости недвижимости, но не больше основного долга по займу.

Процентная ставка составляет 13,5% годовых. Если клиент отказывается оформлять личное и титульное страхование, то процентная ставка повышается на 4% годовых. Заемщику предоставляется возможность снизить процентную ставку на 0,5% в случае оплаты комиссии за выдачу кредита в размере 2% от суммы.

Из преимуществ можно отметить отсутствие ограничений по сроку выплаты кредита в первом банке.

Из недостатков – высокие надбавки к процентной ставке при отказе от страховки.

«Рефинансирование» ипотеки в Альфа банке

Если в качестве залога представлен жилой дом, то максимальная сумма займа составляет 60% от его стоимости. При оформлении ипотеки на квартиру – 80% от ее цены.

Процентная ставка – 15-15,2% годовых. Если клиент не оформляет полис личного страхования, то ставка повышается на 3%.

Одни из лучших условий по рефинансированию кредитов предлагает лидер финансового рынка – Сбербанк России. Остановимся более подробно на его программах.