Реструктуризация ипотеки в РСХБ

Подать заявление на участие в этой программе можно до возникновения просрочки. Обратиться за реструктуризацией ипотеки в Россельхозбанк в 2021 году могут следующие участники сделки:

- заемщик;

- созаемщик;

- поручитель;

- физические лица, предоставляющие залоговое имущество.

Реструктуризация ипотеки в РСХБ имеет много преимуществ.

Реструктуризация ипотеки в РСХБ имеет много преимуществ.

Какие виды предоставляет банк

Под реструктуризацией понимаются следующие изменения в условиях погашения:

- увеличение периода кредитования, помогающее уменьшить размер ежемесячного взноса (переплата по кредиту при этом повышается);

- изменение валюты (подразумевает перевод долларового займа в рублевый со снижением общей суммы долга);

- уменьшение ставки (доступно клиентам с хорошей кредитной историей);

- предоставление отсрочки по уплате основного долга, процентов, любых обязательных взносов.

Неустойка списывается только по решению суда. Для защиты малообеспеченных слоев населения, выплачивающих ипотеку, был принят закон № 127-ФЗ. Он предписывает использование следующих видов реструктуризации:

- займа, не имеющего просрочек;

- долгов;

- сельской ипотеки.

Основания для реструктуризации

Процедура проводится, когда она помогает клиенту избежать возникновения просрочек.

Своевременная подача заявления предотвращает:

- начисление пени;

- применение штрафных санкций;

- передачу дела в суд.

Своевременная подача заявления предотвращает передачу дела в суд.

Своевременная подача заявления предотвращает передачу дела в суд.

Основаниями для реструктуризации взятой в Россельхозбанке ипотеки становятся:

- увольнение по причине сокращения штата или ликвидации организации;

- возникновение задолженностей по другим кредитам;

- форс-мажорные обстоятельства;

- уменьшение дохода;

- рождение ребенка;

- отправка на военную службу;

- исчезновение дополнительных источников дохода;

- присвоение 1-й или 2-й группы инвалидности;

- возникновение тяжелого заболевания;

- смерть заемщика (условия погашения долга меняются так, чтобы наследники смогли выплатить кредит).

Необходимые документы

При подаче запроса на реструктуризацию предоставляют:

- паспорт гражданина РФ;

- ипотечный договор;

- свидетельство о праве собственности на залоговое имущество;

- документы, подтверждающие возникновение форс-мажорных обстоятельств (справку о размере заработной платы, выписки из лечебных учреждений, свидетельство о смерти и т. д.).

В какие сроки будет известно решение банка

Запрос рассматривается в течение 3-7 дней. Иногда заявителя приглашают на собеседование, помогающее найти самое выгодное решение.

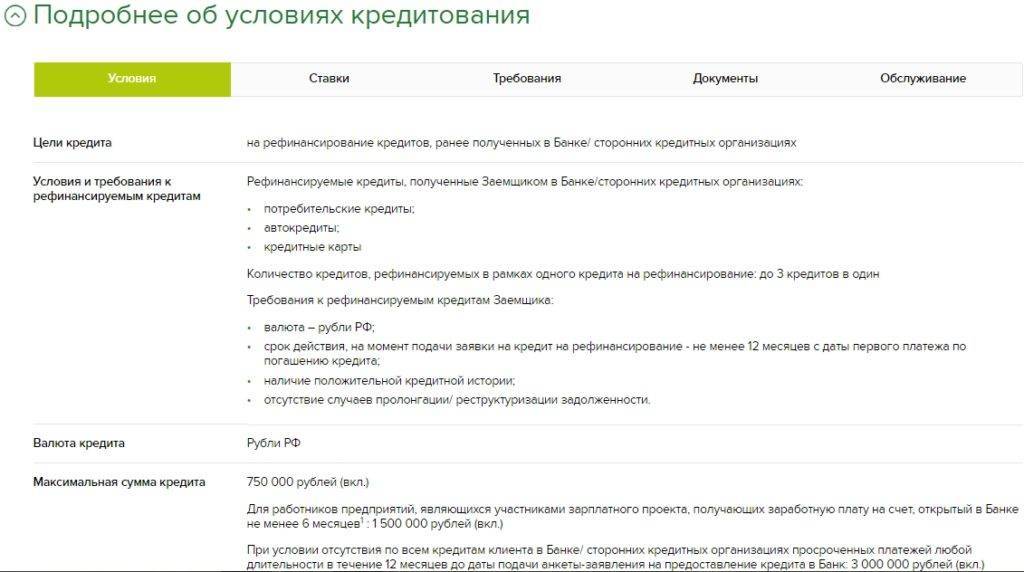

Кто может получить рефинансирование?

Физические лица, желающие получить рефинансирование в Россельхозбанке, должны иметь ипотечные договора, подходящие под минимальные требования и условия:

Физические лица, желающие получить рефинансирование в Россельхозбанке, должны иметь ипотечные договора, подходящие под минимальные требования и условия:

- Обязательно наличие хорошей кредитной истории. Допускается максимальный срок просроченного платежа 1 месяц за последние 180 дней. Должники не смогут стать клиентами Россельхозбанка.

- Ипотека, предлагаемая для переоформления, не должна участвовать ранее в реструктуризации или пролонгации.

- Срок, на который заключался подлежащий рефинансированию договор, не должен превышать 7 лет.

- От даты заключения договора по ипотеке до предполагаемой даты его рефинансирования должно пройти не менее полугода, если нет долгов, и не менее года при их наличии. Остаток времени действия открытого ипотечного кредита не может быть меньше 2-х лет.

Любая заявка на перекредитование рассматривается индивидуально. При наличии нескольких ипотек каждая из них оформляется отдельным договором рефинансирования.

Если в рефинансировании участвует молодая семья, то при рождении ребенка возможно получить отсрочку по погашению основного долга.

Условия рефинансирования ипотеки в РСХБ

Рефинансирование ипотеки выгодно для клиентов.

Рефинансирование ипотеки выгодно для клиентов.

В этом учреждении можно перекредитовать заем, оформленный для:

- покупки квартиры в новостройке или на вторичном рынке;

- приобретения таунхауса или загородного дома с земельным участком.

Процентная ставка по ипотеке

Этот параметр зависит от вида кредита и статуса клиента.

Ориентировочные процентные ставки представлены в таблице:

| Цель взятия ипотеки | Сумма займа | Категория клиентов | ||

| Зарплатные и постоянные | Работники бюджетной сферы | Другие физические лица | ||

| Покупка квартиры или таунхауса на первичном и вторичном рынках | от 3 млн руб. | 9,05% | 9,1% | 9,2% |

| Приобретение частного дома с участком в сельской местности | в соответствии с условиями кредитного договора | 11,45% | 11,5% | 12% |

Требования к изначальной ипотеке

При рефинансировании выданного другими банками жилищного кредита должны соблюдаться такие условия:

- Не допускается наличие фактов пролонгации или реструктуризации.

- Подавать заявку на рефинансирование можно не ранее чем через полгода после оформления ипотеки (при своевременном внесении обязательных платежей). В случае возникновения просрочек этот период увеличивается до 12 месяцев.

- Подлежащая перекредитованию ипотека должна быть выдана в рублях.

- Обязательно оставление покупаемой в ипотеку недвижимости или имущественных прав в залог.

- Используемое в качестве обеспечения по кредиту жилье должно быть застраховано.

При рефинансировании жилье должно быть застраховано.

При рефинансировании жилье должно быть застраховано.

Требования к недвижимости

Банк тщательно проверяет не только платежеспособность клиента, но и приобретенное в ипотеку жилье. Объектом покупки может являться дом или квартира со степенью износа менее 50%.

Должны соблюдаться и дополнительные требования:

- отсутствие незаконных перепланировок;

- наличие санузла и кухни;

- отсутствие фактов переноса газового оборудования;

- наличие систем отопления, водо- и электроснабжения, канализации;

- отсутствие притязаний третьих лиц, судебных споров;

- исправные сантехнические приборы, окна и двери;

- отсутствие арестов и обременений, наложенных кредитором или судебными приставами.

Требования к заемщику ипотеки

В программе рефинансирования могут участвовать граждане РФ 21-65 лет.

Допустимо увеличение максимального возраста до 75 лет при:

- наличии соответствующего всем требованиям банка созаемщика (на момент внесения последнего платежа он должен быть моложе 65 лет);

- возврате более половины долга до исполнения заемщику 65 лет.

Заемщики должны быть в возрасте 21-65 лет.

Заемщики должны быть в возрасте 21-65 лет.

Если заработная плата клиента поступает на счет, открытый в РСХБ, требования к трудовому стажу не предъявляются. В остальных случаях за последние 5 лет нужно отработать не менее года. Стаж на последнем месте должен составлять не менее 6 месяцев.

Наличие созаемщиков

В сделке могут участвовать до 3 человек, соответствующих требованиям банка. Обязательным считается привлечение в качестве созаемщика супруга (-и) клиента.

Страхование кредита

Оформление полиса на залоговое имущество считается обязательным. Квартиру страхуют от порчи или уничтожения в случае пожара, затопления, стихийного бедствия.

Страхование жизни и здоровья клиента добровольное, однако при отказе от него банк увеличивает ставку на 1%. Специалисты рекомендуют страховать не только жизнь и здоровье, но и финансовую ответственность.

Условия от банка

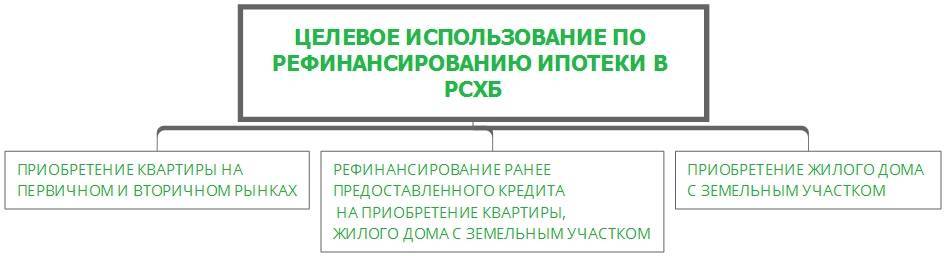

Под действие программы рефинансирования в данной банковской организации попадают кредиты, выданные для покупки:

- объекта жилой недвижимости;

- земельного участка с домом или таунхаусом.

Срок выдачи ипотечного кредита может составить от 1 года до 30 лет. Минимальная сумма в соответствии с внутренней финансовой политикой банка установлена в размере 100 тысяч рублей.

Если заявитель нуждается в рефинансировании ипотеки, полученной для покупки в другом банке земельного участка с домом либо таунхауса, то сумма ограничена 10 миллионами. Во всех остальных случаях можно рассчитывать на кредит в пределах 5 миллионов.

Денежные средства по схеме перекредитования можно получить в таком соотношении:

- не больше 75% от стоимости дома с участком или коттеджа;

- не более 80% от общей стоимости квартиры или доли в ней.

Важно учесть и дополнительные условия:

- Ипотека, которую хочет переоформить заявитель, не должна прежде участвовать в аналогичных банковских программах или подвергаться продлению.

- Сумма, фигурирующая в договоре кредитования, должна обязательно быть в российских рублях.

- С даты подписания договора кредитования должно пройти не менее 6 месяцев при условии своевременного погашения заемщиком всех обязательств.

- Объект жилой недвижимости (или имущественное право) банком оставляется в качестве залога при пересмотре ипотечного договора.

Не менее важным и обязательным условием участия в программе пересчета ипотеки в Россельхозбанке служит обязательная процедура страхования объекта недвижимости (залогового имущества) от пожара, наводнения, стихийных бедствий. Страхование заемщика относится к категории добровольного условия. Сотрудники банка на оформлении полиса настаивать не будут.

В процессе оформления документов на изменение условий договора ипотечного кредитования происходит передача жилой площади в залог банку в качестве обеспечения. Клиент и сотрудник банка подписывают закладную на объект недвижимости.

В порядке общей практики банк может привлечь членов семьи или других лиц в качестве поручителей. Количество таких участников сделки не должно превышать 3 человек, участие супругов в этой процедуре обязательно.

Способы погашения

При выборе аннуитетной схемы погашения кредита ежемесячный платеж будет неизменным в течение всего срока договора. Это удобно с точки зрения планирования семейного бюджета, но переплата будет больше, чем по классической схеме.

Дифференцированная схема подразумевает постепенное уменьшение размера платежа. Переплата будет минимальной, но ежемесячная сумма в первые годы может оказаться слишком большой. Это нужно учитывать при выборе способа погашения.

Вносить платежи можно через банкоматы или кассы Россельхозбанка. Комиссия за эти операции не предусмотрена. Если у клиента открыт расчетный счет в этом банке, ежемесячную сумму можно перечислять и с него — за это тоже не взимается комиссия.

Рефинансирование ипотеки в Россельхозбанке возможно?

Программа перекредитования ипотечных договоров в Россельхозбанке не предусмотрена. В банке предлагаются стандартные виды ипотечного займа такие, как:

- кредитование на покупку жилой недвижимости,

- возможность заключения ипотечной сделки по двум документам,

- ипотека с использованием материнского капитала,

- программа для молодых семей,

- ипотека для военнослужащих.

Воспользоваться данными предложениями физические лица смогут, если погасят долг по ипотеке в прошлом банке самостоятельно, так как Россельхозбанк рефинансированием крупных займов не занимается. Здесь максимально перекредитуют на 1 миллион рублей (условия см. выше).

Как оформить рефинансирование ипотеки в РСХБ

Для участия в программе нужно собрать требуемый пакет бумаг, подать заявку.

Документы заемщика

Клиент должен предоставить:

- заполненную анкету заемщика;

- паспорт гражданина РФ;

- военный билет (для мужчин младше 27 лет);

- свидетельства о браке и рождении детей (при наличии);

- справку 2-НДФЛ;

- документы, подтверждающие наличие дополнительных источников дохода, например выписки по банковских счетам.

Клиент должен предоставить паспорт гражданина РФ.

Документы по рефинансируемому кредиту

Необходимо получить выписку, содержащую все данные действующего ипотечного займа:

- дату и номер кредитного договора;

- остаточную сумму основного долга и процентов;

- размер ежемесячного платежа;

- дату последнего взноса.

Дополнительно понадобятся:

- кредитный договор с приложениями;

- справка, подтверждающая целевое использование заемных денег.

Нужны ли документы для залога

При покупке недвижимости на вторичном рынке предоставляют:

- выписку из ЕГРН;

- договор купли-продажи;

- акт оценочной экспертизы;

- согласие супруга на передачу имущества в залог (документ требует нотариального заверения, при наличии брачного договора его не предоставляют);

- технический или кадастровый паспорт квартиры.

При покупке недвижимости на вторичном рынке нужен технический паспорт квартиры.

При приобретении жилья по договору долевого строительства пакет бумаг включает:

- ИНН, устав, ОГРН, лицензии застройщика;

- свидетельство о праве собственности на земельный участок или договор аренды;

- выписку из Госреестра;

- разрешение на строительство объекта;

- проект долевого участия.

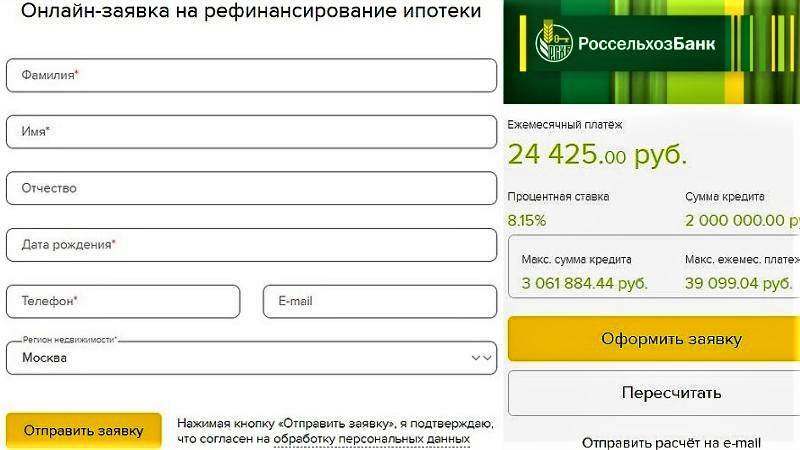

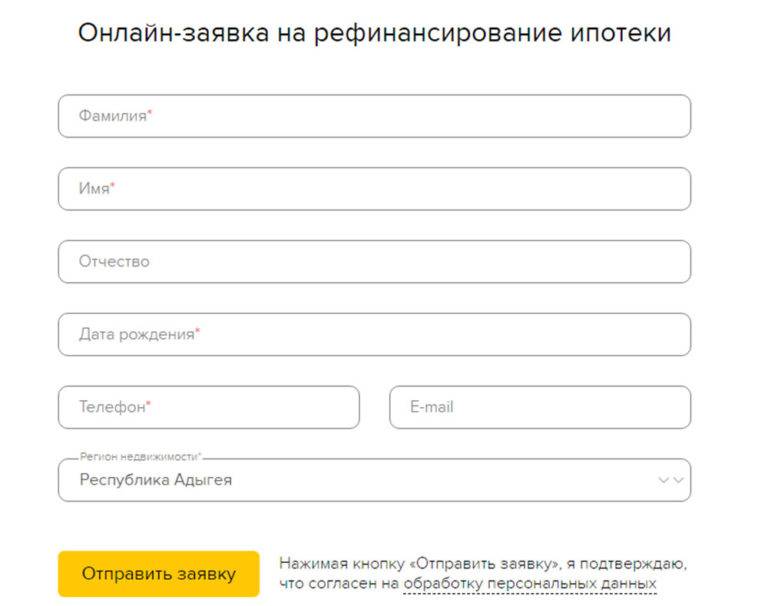

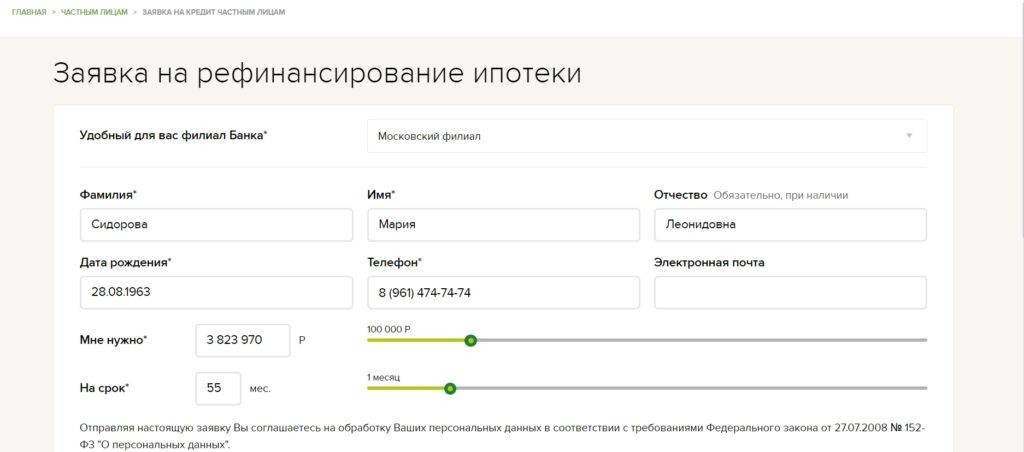

Как подать заявку

На первом этапе посещать отделение необязательно. Можно подать заявку через сайт rshb.ru.

Нужно перейти в раздел рефинансирования, начать заполнение анкеты. В ее строки вводят:

- личные данные: Ф.И.О., дату рождения;

- контактный номер, электронный почтовый адрес;

- сумму займа, период кредитования;

- сведения о действующем кредите;

- информацию о месте трудоустройства, уровне дохода.

На следующем этапе выбирают банковское отделение для подписания договора. После получения предварительного одобрения собирают документы, передают их менеджеру. Заявка рассматривается в течение недели.

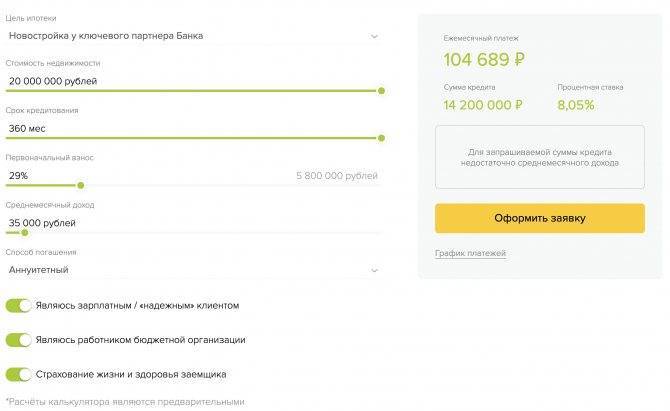

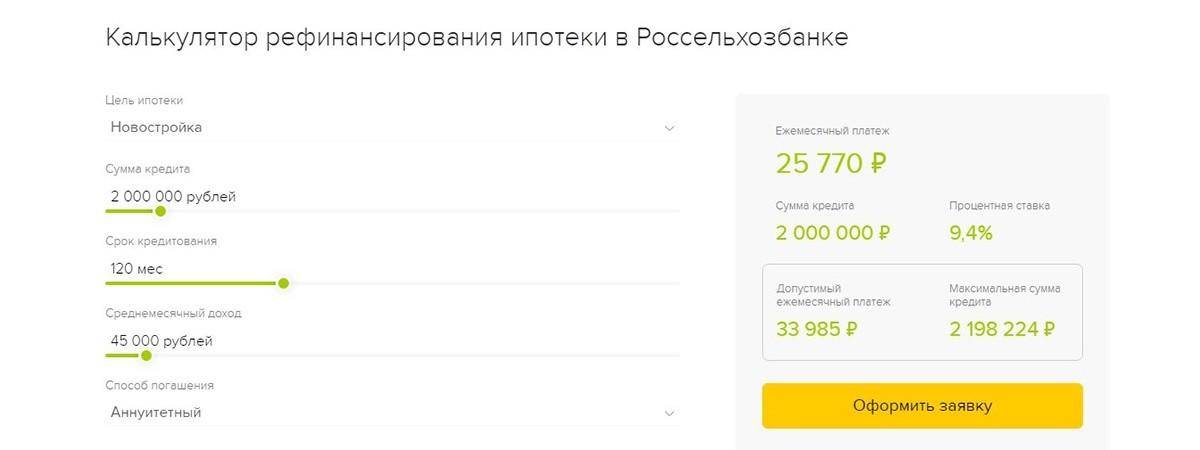

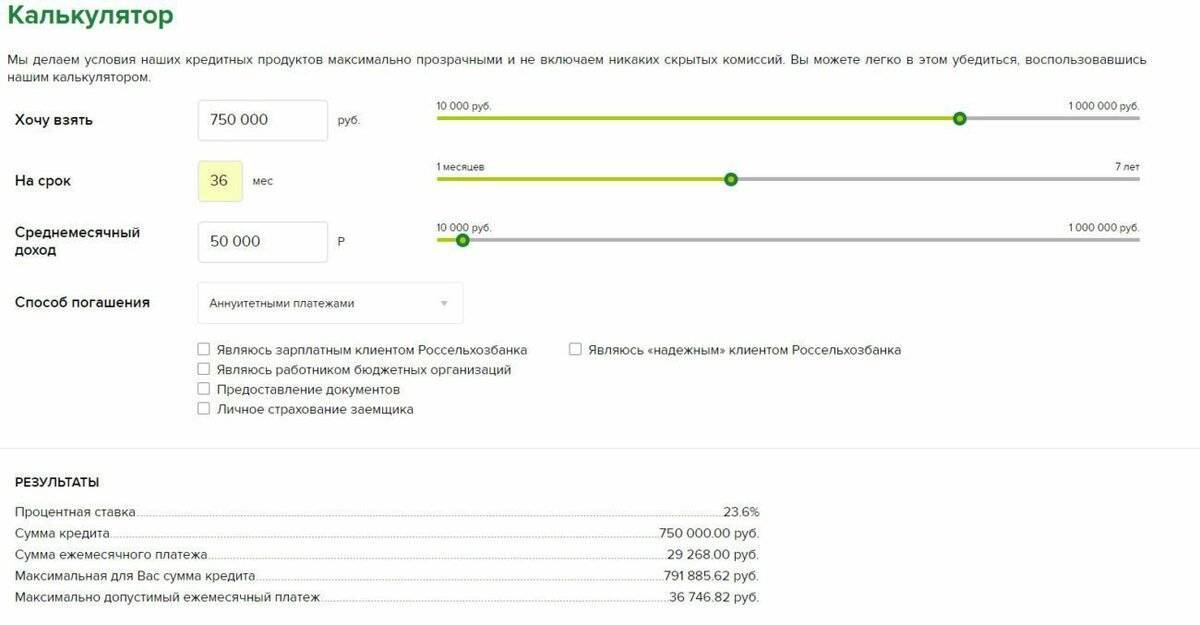

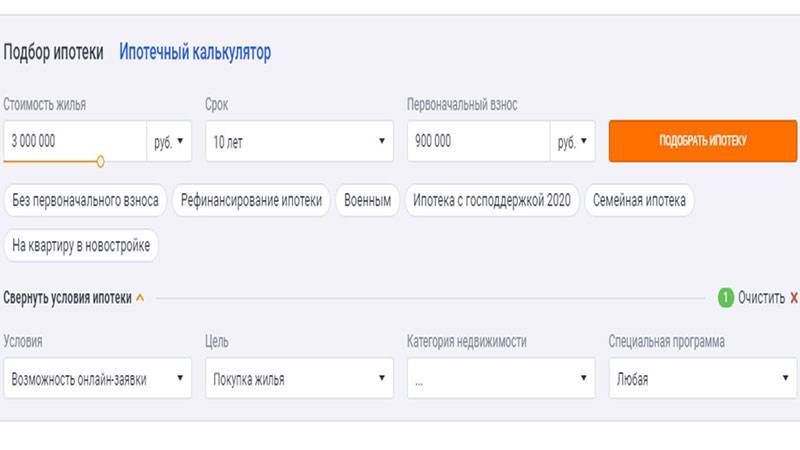

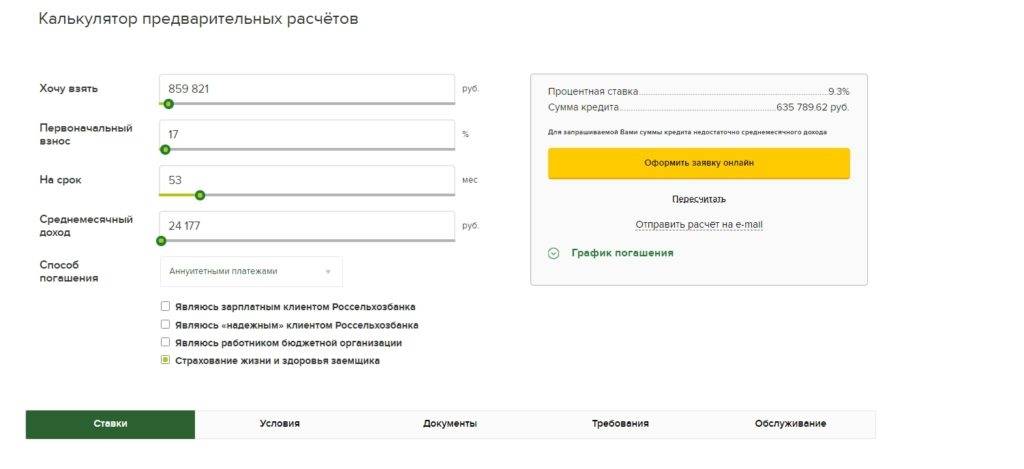

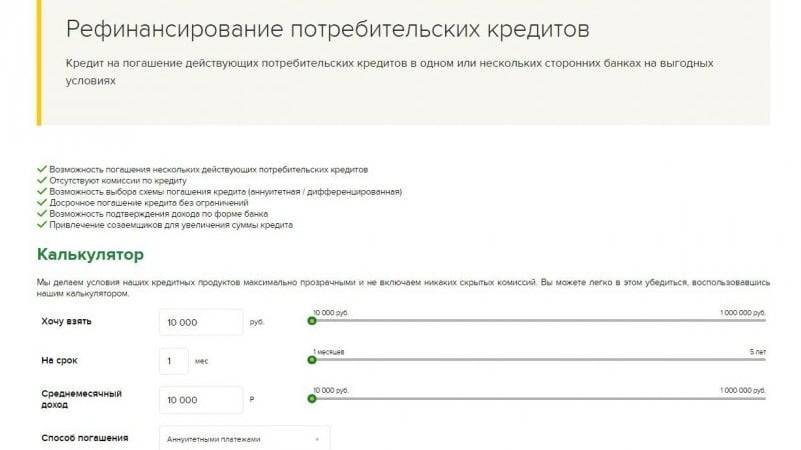

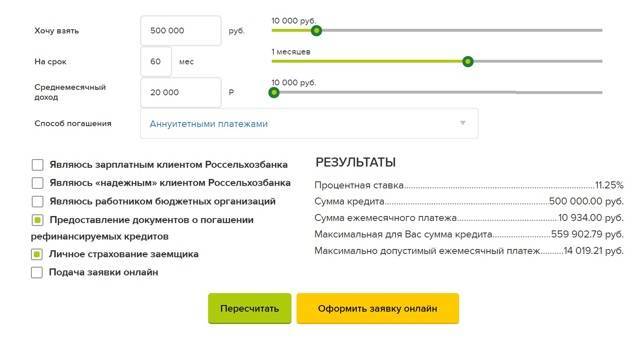

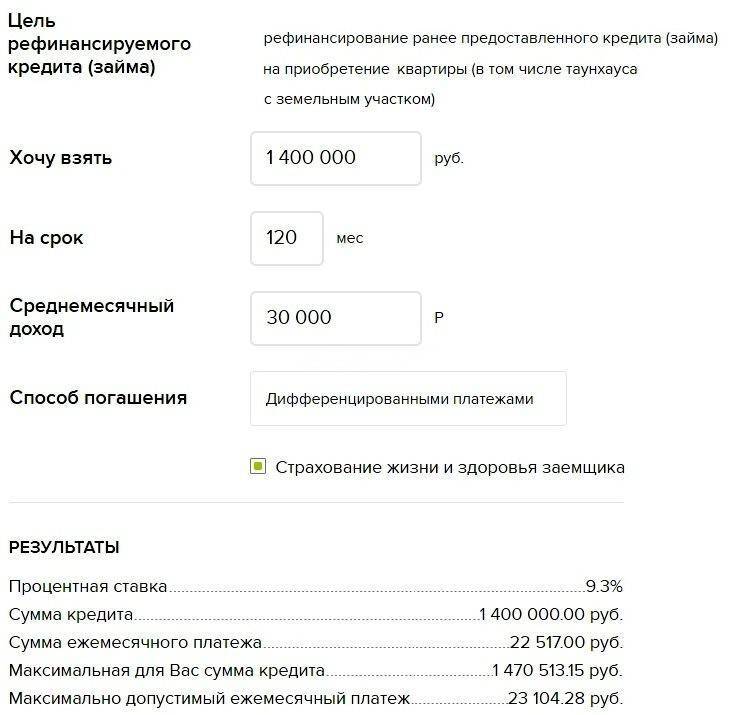

Ипотечный калькулятор Россельхозбанка

Предварительно рассчитать параметры рефинансирования в Россельхозбанке задолженности по приобретению недвижимости в кредит можно в режиме онлайн на ипотечном калькуляторе.

Калькулятор РСХБ

После введения типа объекта, его общей цены, процента первоначального взноса (указывается уже оплаченная доля по действующей ипотеке), оставшегося платежного периода, ежемесячного дохода, выбирается график (аннуитетный или дифференцированный).

Затем заемщик относит себя к одному из трех клиентских сегментов (зарплатный, надежный или бюджетный). Если ни один из пунктов не выбран, клиенту предоставляется самая высокая годовая ставка (12%).

Желание застраховать здоровье и жизнь отмечается в том же ряду – этот фактор влияет на условия кредитования.

Результат расчета представляет собой краткую таблицу, из которой можно узнать сумму ежемесячного платежа (максимальную и минимальную при дифференцированном графике), срок кредитования и общий размер задолженности.

Пользование ипотечным калькулятором Россельхозбанка требует больше усилий, чем затрачивается при применении специализированных калькуляторов рефинансирования, предлагаемых другими сайтами.

В любом случае калькулятор рефинансирования онлайн всегда дает лишь приблизительный результат. Точные характеристики заемщик получает лишь в банке.

| Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

| 7.99 % | 12 000 000 ₽ Заявка | 300 000 ₽ | 20–75 | 1–25 г. | |

| 9.1 % | 30 000 000 ₽ Заявка | 500 000 ₽ | 18–65 | 3–30 г. |

* ГПС – годовая процентная ставка (минимальная).

Опубликовано:

Общие условия

Ключевые параметры переоформления ипотечного кредита в Россельхозбанке выглядят следующим образом:

- размер заемных средств – от 100 тысяч до 20 миллионов рублей;

- срок погашения долга – до 30 лет;

- число созаемщиков – не более трех человек.

По максимальной сумме ипотеки действуют ограничения:

- до 10 миллионов рублей – при покупке дома с землей в Москве, МО или С.-Петербурге;

- до 15 миллионов рублей – при покупке квартиры в С.-Петербурге;

- до 10 миллионов рублей – при покупке квартиры в МО;

- до 20 миллионов – в случае приобретения квартиры в Москве.

Для всех остальных случаев действует ограничение – не более 5 миллионов рублей.

Рефинансируемый займ должен быть оформлен в российской национальной валюте не менее 6-ти месяцев назад. Наличие длительных просрочек (свыше 30 дней за последние полгода) и пролонгаций/реструктуризаций недопустимо.

Требования к заемщику

Клиент, отправляющий кредитную заявку на рефинансирование стороннего ипотечного займа в Россельхозбанк, должен отвечать следующим ограничениям:

- Возрастной ценз от 21 года до 75 лет.

- Наличие гражданства России.

- Стаж на текущем месте не менее полугода при общем трудовом стаже от 1 года.

- Полная дееспособность.

- Отсутствие негативной кредитной истории.

Предельный возраст в 75 лет действует только при наличии созаемщика по договору и в случае, если с отметки 65-ти лет прошло уже не меньше половины срока кредитования. В остальных случаях максимальный возраст клиента не может превышать 65 лет.

Требования к залогу

Россельхозбанк крайне требовательно относится к передаваемому ему залоговому имуществу. Оно должно отвечать следующим основным требованиям и ограничениям:

- соответствие социальным и санитарно-эпидемиологическим требованиям;

- отсутствие неузаконенных перепланировок;

- наличие окон, дверей, крыши, санузла и кухни;

- отсутствие любых обременений, включая аресты;

- обеспечение всеми необходимыми коммуникациями;

- год постройки – не ранее 1950 г. (для вторичного многоквартирного жилья);

- отсутствие зарегистрированных в объекте недвижимости лиц (в т.ч. несовершеннолетних);

- отсутствие долгов по оплате коммунальных услуг.

В залог принимается только высоколиквидное жилье.

Что касается первичной недвижимости, то ключевые требования банка заключаются в аккредитации объекта (дома) и надежность компании-застройщика, подтвержденная его опытом в строительстве и годовой отчетностью.

Страхование

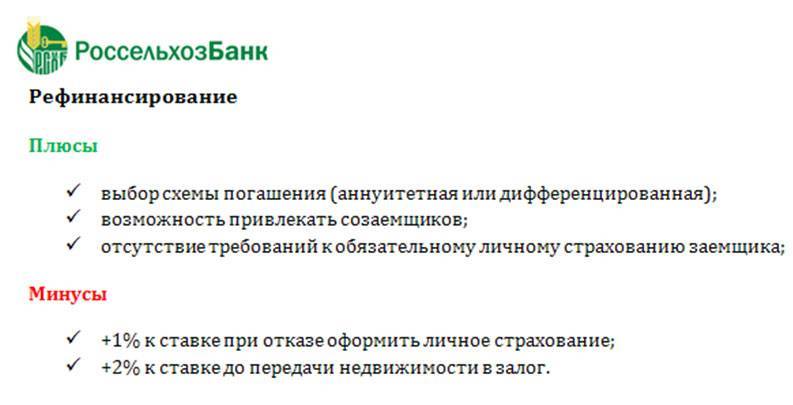

Рефинансирование ипотечного кредита в Россельхозбанке оформляется при обязательном заключении заемщиком договора имущественного страхования на весь срок погашения задолженности. Отказаться от такой услуги нельзя по российскому законодательству.

Страховка жизни и здоровья клиента приобретается исключительно по его личному желанию. В случае отказа нужно быть готовым к автоматическому увеличению базовой процентной ставки на 1 п.п.

Заключить договор страхования можно только в аккредитованной Россельхозбанком страховой компании. Если клиент настаивает на сотрудничестве с другим страховщиком, банк оставляет за собой право отклонить такую заявку.

Россельхозбанк рефинансирование ипотеки других банков физическим лицам

Количество физических лиц, обращающихся в Россельхозбанк за рефинансированием, становится все больше. Клиентов привлекает получение выгоды, получаемой при осуществлении рефинансирования. Выгода для клиентов основывается на следующих положительных факторах:

- Снижается банковское вознаграждение за использование ипотечными средствами – ставка по процентам и комиссия.

- Увеличивается общее время выплаты, на основании чего значительно уменьшаются ежемесячные платежи.

- Изменение валюты займа, что значительно снижает общую материальную нагрузку на физическое лицо.

Преимуществом является способ погашения кредита. Их может быть несколько – кассы Россельхозбанка, банкоматы с комфортной функцией получения средств, при помощи карты в стандартном интернет-банке, то есть в режиме онлайн, можно совершать безналичные денежные переводы с личного счета, ранее открытого для личного накопления, а также с зарплатной карты.

Условия перекредитования в Россельхозбанке

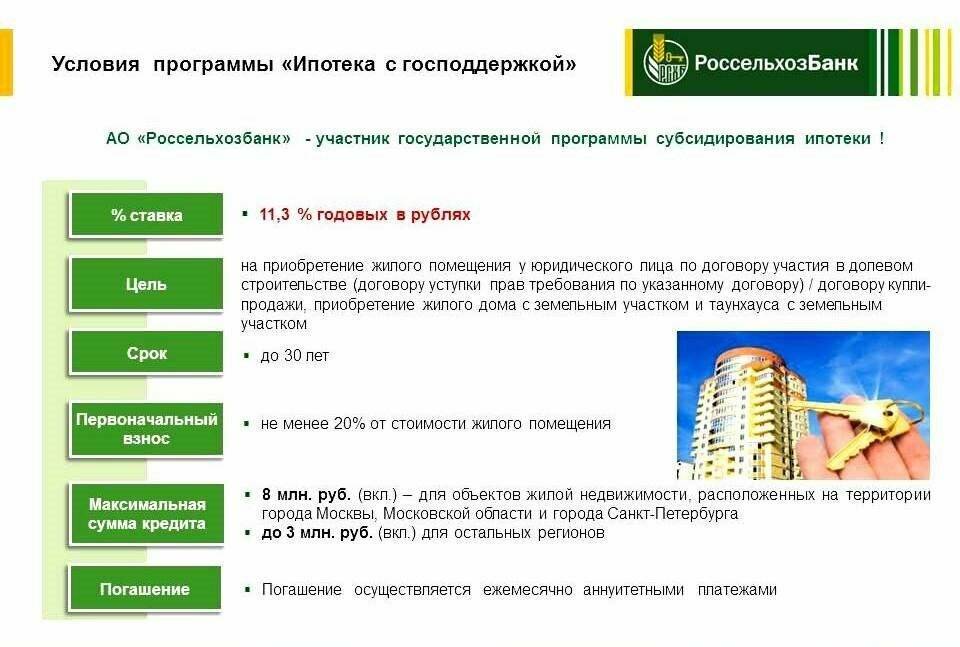

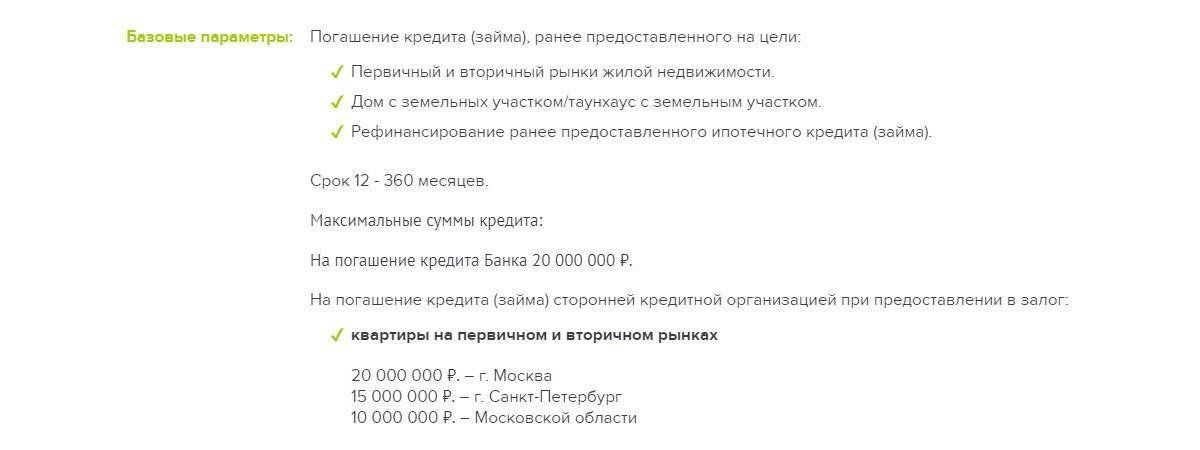

Банк предлагает программу рефинансирования ипотеки в рублях по ставке от 9,05% на сумму до 20 миллионов рублей. Конкретные условия зависят от цели рефинансируемого кредита и места приобретения недвижимости.

Рефинансирование ипотеки в Россельхозбанке производится на следующих условиях:

- Целевое использование средств. Деньги могут быть потрачены лишь на погашение займа, который был взят для покупки недвижимости. Это квартиры на первичном или вторичном рынке, дома или таунхаусы с земельным участком либо кредит на рефинансирование ипотеки для покупки дома (таунхауса) или квартиры.

- Фиксированная валюта кредита. Рефинансирование осуществляется только в российских рублях.

- Ограниченная сумма кредитования. Минимальная сумма ипотеки составляет 100 тысяч рублей. Ипотека, предоставленная Россельхозбанком, может быть профинансирована на сумму до 20 миллионов рублей. При перекредитовании ипотечных кредитов других банков сумма зависит от типа и места расположения жилья. Квартиры в Москве могут быть профинансированы на 20 миллионов, в Санкт-Петербурге — на 10 миллионов, в Московской области — на 10 миллионов. По домам и таунхаусам с земельными участками в Санкт-петербурге, Москве и Московской области ограничение составляет 10 миллионов рублей. В остальных случаях банк рефинансирует кредитные линии до 5 миллионов рублей.

- Наполнение кредита. Сумма кредита не может превышать 80% стоимости квартиры, таунхауса или договора долевого участия в строительстве жилья. По жилым домам ограничение составляет 75%.

- Обеспечение. Залогом выступает недвижимость или имущественные права по займу, который рефинансируется.

- Сроки. Максимальный срок ипотеки — 30 лет.

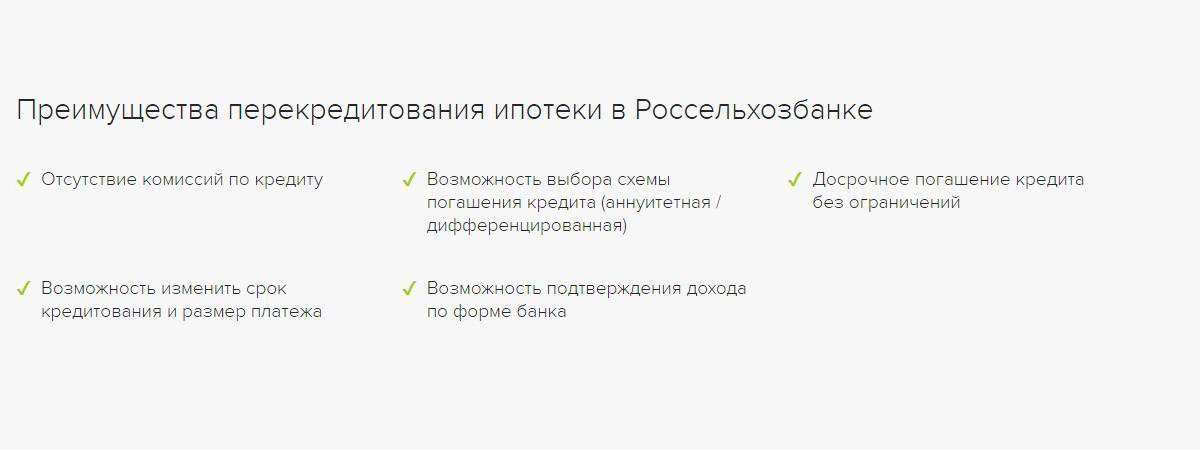

- Комиссия. Банк не берет комиссию за оформление договора рефинансирования.

- Страхование. Недвижимое имущество, передаваемое в залог банку, подлежит обязательному страхованию. Исключение составляют земельные участки и имущественные права. Договор страхования жизни заемщика можно не заключать Однако при его отсутствии банк увеличивает процентную ставку на 1%. Это требование касается и созаемщиков — супругов. Исключение составляют случаи наличия брачного контракта, предусматривающего отсутствие прав супруга на заложенный объект.

- Сроки. Заявка рассматривается в течение 5 дней. Срок действия одобренной заявки составляет 60 дней.

- Порядок предоставления займа. Деньги отправляются на счет для погашения ипотеки, который указан кредитной организацией. Выплата производится после заполнения заявления на разовое перечисление средств.

- Дополнительные условия. Кредит предоставляется лишь в случае, если за последние полгода (180 дней) просрочка платежей по рефинансируемому займу не превышает 30 календарных дней. Срок использования кредита при условии отсутствии просрочки должен быть 6 и более месяцев, в остальных случаях — не менее 12 месяцев. При наличии нескольких кредитов они не суммируются, а рефинансируются в индивидуальном порядке.

Банк требует выписку из Единого государственного реестра недвижимости. До момента ее получения ставка кредитования увеличивается на 2%.

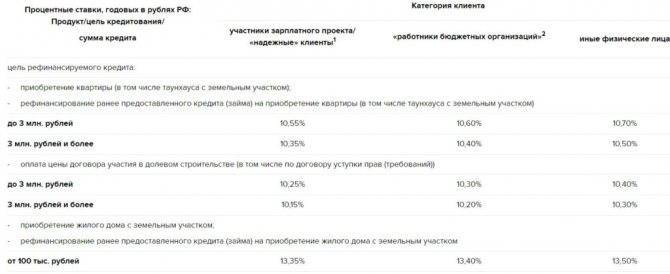

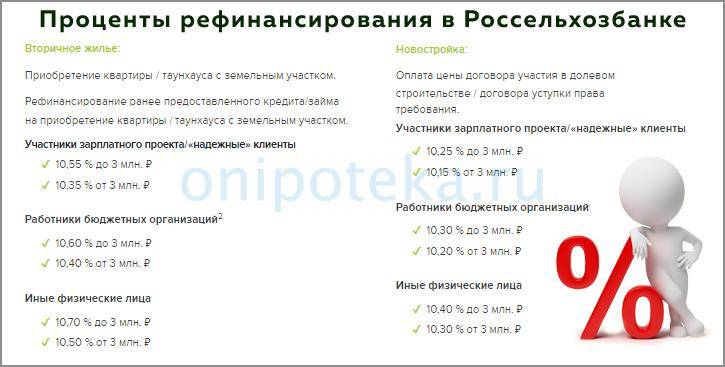

Ставки рефинансирования ипотеки для зарплатных и надежных клиентов банка, сотрудников бюджетных организаций и прочих заемщиков отличаются:

- квартира или таунхаус с участком земли на сумму более 3 миллионов рублей — 9,05%, 9,1% и 9,2%;

- таунхаус с земельным участком или квартира на сумму до 3 миллионов рублей — 9,15%, 9,2% и 9,3%;

- дом с земельным участком — 11,45%, 11,5% и 12%.

Рефинансирование ипотеки в Россельхозбанке

Средства от РСХБ можно получить на погашение займов, полученных в сторонних организациях для приобретения:

- Квартиры;

- Участка с расположенным на нем домом.

Также можно получить заем на погашение ипотеки, полученной для приобретения таунхауса.

РСХБ предлагает получить средства для переоформления ипотечного кредита на следующих условиях:

- Процентная ставка – от 9,05%;

- Срок возврата средств – до 30 лет;

- Величина займа – до 20 млн рублей (в зависимости от региона оформления ипотеки);

- Своевременное внесение ежемесячных платежей по действующему договору;

- Рефинансируемая ипотека была оформлена не менее полугода назад;

- Обязательное страхование залоговой недвижимости;

- Отсутствие пролонгации и/или реструктуризации задолженности.

При своевременном внесении платежей клиент может подать заявку на рефинансирование спустя полгода после оформления ипотеки. При наличии просрочек это сделать можно через 1 год после заключения договора. Если клиент допускал длительные просрочки, банк откажет в рефинансировании.

Проценты

Величина процентной ставки зависит от категории заемщика, цели получения рефинансируемого кредита и суммы займа:

| Цель получения ипотеки | Размер займа | Зарплатные и постоянные клиенты | Сотрудники муниципальных учреждений | Иные категории заемщиков |

| Покупка квартиры или таунхауса | До 3 млн рублей | 9,15% | 9,20% | 9,30% |

| Свыше 3 млн рублей | 9,05% | 9,10% | 9,20% | |

| Покупка частного дома | Согласно условиям предоставления займа | 11,45% | 11,50% | 12% |

К установленным процентным ставкам могут применяться следующие надбавки:

- +1% при отказе заемщика от страхования жизни и здоровья;

- +2% до момента предоставления кредитору выписки из ЕГРН, которая подтверждает отсутствие иных обременений.

Сумма займа

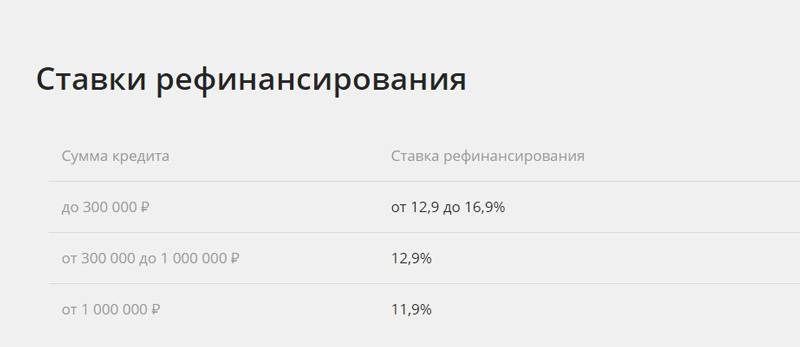

Для различных субъектов РФ Россельхозбанк установил ограничения по максимальной сумме займа:

- Москва – до 20 млн рублей;

- Московская область – до 10 млн рублей;

- Санкт-Петербург и Ленинградская область – до 15 млн рублей;

- Остальные регионы – до 5 млн рублей.

Размер займа, предоставляемого для рефинансирования ипотеки стороннего банка, рассчитывается в процентном соотношении от стоимости залоговой недвижимости:

- Не более 80% от стоимости квартиры, таунхауса или строящейся жилплощади;

- Не более 75% от стоимости частного дома с земельным участком.

При оформлении рефинансирования жилплощадь переходит в залог РСХБ. Для заключения сделки потребуется повторно провести оценку недвижимости, несмотря на то, что она проводилась при первичном заключении ипотечного договора.

Условия

Стоит сразу обозначить, что подразумевается под «рефинансированием в Россельхозбанке». Рефинансирование — это перекредитование ипотеки, когда клиент «уходит» от старого банка, оформляя новые обязательства в новой организации. Таким образом клиент получает более выгодную ставку, возможность уменьшить ежемесячный платеж и даже получить отсрочку по выплатам.

Россельхоз дает возможность перекредитовать ипотеку на следующих условиях:

- Минимальная сумма кредита — 100 000 рублей, максимальная — 20 млн. рублей (на погашение старого кредита или на покупку квартиры в г. Москва);

- Перекредитование может происходить только в российских рублях;

- Максимальный срок кредитования — 30 лет;

- Обслуживание кредита происходит на безвозмездной основе, т.е. без комиссии;

- Выдаваемый в РСХБ кредит должен покрывать не более 80% стоимости квартиры и 75% стоимости земельного участка с жилым домом;

- Максимальное количество созаемщиков — 3 человека.

Условия по рефинансированию ипотеки в Россельхозбанке включают в себя также «плавающую процентную ставку». Мы рассмотрим, какие значения эта ставка приняла в 2020 году.

Процентная ставка

Ставка колеблется в зависимости от следующих факторов:

- Согласился ли заявитель оформить добровольное комплексное страхование;

- Предоставил ли он банку выписку из ЕГРН, подтверждающую отсутствие обременений на ипотечную недвижимость;

- Является ли заявитель «надежным клиентом» или участником зарплатного проекта. В первом случае это означает положительную кредитную историю в РСХБ, во втором — заключил ли работодатель заявителя договор о перечислении заработной платы на карту именно Россельхозбанка, а не какой-либо другой организации;

- Работает ли заемщик в бюджетной организации или же он является обычным физическим лицом;

- Сумма кредита.

Для удобства, представим процентные ставки в виде таблицы.

| Сумма кредита | Ставка для «зарплатных» и «надежных» клиентов | Ставка для бюджетников | Ставка для остальных физических лиц |

|---|---|---|---|

| Больше 3 млн. рублей | От 9,05% годовых | От 9,1% годовых | От 9,2% годовых |

| Меньше 3 млн. рублей | От 9,15% годовых | От 9,2% годовых | От 9,3% годовых |

Если клиент отказался оформить добровольное страхование, ко всем вышеуказанным значениям нужно добавить 1% годовых.

Если клиент покупал жилье по договору долевого строительства, на период, пока сотрудникам банка не была предоставлена выписка из ЕГРН, начисляются дополнительные 2% годовых. Ставка уменьшится до стандартного значения только после предоставления документа с отметкой о том, что недвижимость более не имеет обременений за исключением залога самому Россельхозу.

Страхование

Согласно Федеральному Закону «Об ипотеке», страхование имущества должно быть оформлено в обязательном порядке. Отказаться от страхового полиса в данном случае не получится. Страхование от потери работы или трудоспособности, напротив, производится исключительно на добровольных началах.

Сумма выплат страховой компании включается в общую сумму кредита, т.е. в ежемесячный платеж уже будет включена сумма за страховку. Стоимость страховки разнится от региона к региону, но в целом по России составляет 90-100 тысяч рублей.

Учтите: за отказ от страхования банк прибавит к вашей процентной ставке дополнительный 1% годовых.

Документы для рассмотрения заявки

Подавая заявку на перекредитование в РСХБ, следует предоставить следующие документы:

- Паспорт.

- Анкету в заполненном виде.

- Справку, подтверждающую состав семьи.

- Военный билет (касается мужчин, возраст которых не превышает отметку в 27 лет).

- Документацию, подтверждающую трудовую занятость (трудовое соглашение, ксерокопия трудовой книжки).

- Документ, подтверждающий финансовое состояние заявителя (справка по форме Россельхозбанка).

Кроме персональных документов, также потребуется предоставить информацию о рефинансируемом объекте. Это должны быть следующие бумаги:

- подтверждение права собственности (с-во о государственной регистрации недвижимого объекта);

- справка из Единого государственного реестра;

- выписка, полученная из домовой книги (должна быть оформлена по ф. 9);

- отчет, полученный при оценивании недвижимого объекта (процедуру должен осуществлять независимый оценщик);

- технический, а также кадастровый паспорт.