Для чего нужен стандартный размер карты?

Основной целью функционирования любой кредитной организации является извлечение прибыли. Размер и увеличение прибыли находятся в прямой зависимости от количества клиентов

Каждый человек представляет немалую важность для кредитного учреждения. При этом не столь важно, постоянный это клиент, или владелец карты другого учреждения, который решил снять наличные. Финансовое учреждение устанавливает удерживаемый процент на многие операции, производимые посредством карт

Стандартный размер карточки разработан не спроста. Имея карту стандартного размера, можно обналичить деньги в любом банкомате. Для держателя карты это удобно, а для финансового учреждения это является источником прибыли

Финансовое учреждение устанавливает удерживаемый процент на многие операции, производимые посредством карт. Стандартный размер карточки разработан не спроста. Имея карту стандартного размера, можно обналичить деньги в любом банкомате. Для держателя карты это удобно, а для финансового учреждения это является источником прибыли.

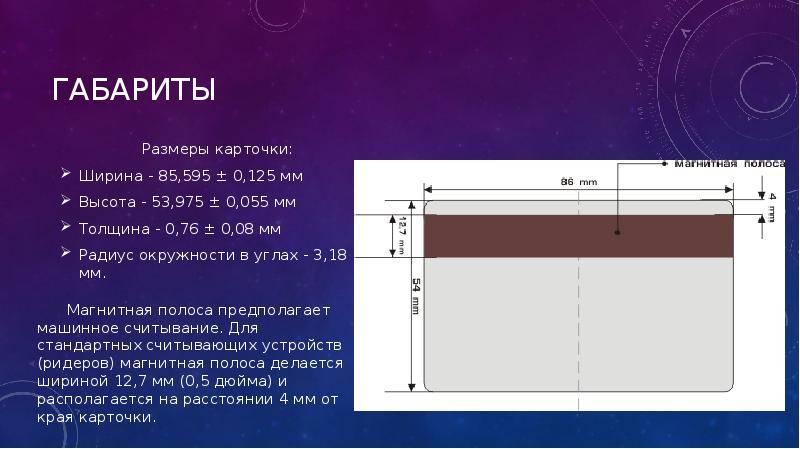

Общепринятый формат банковской карты

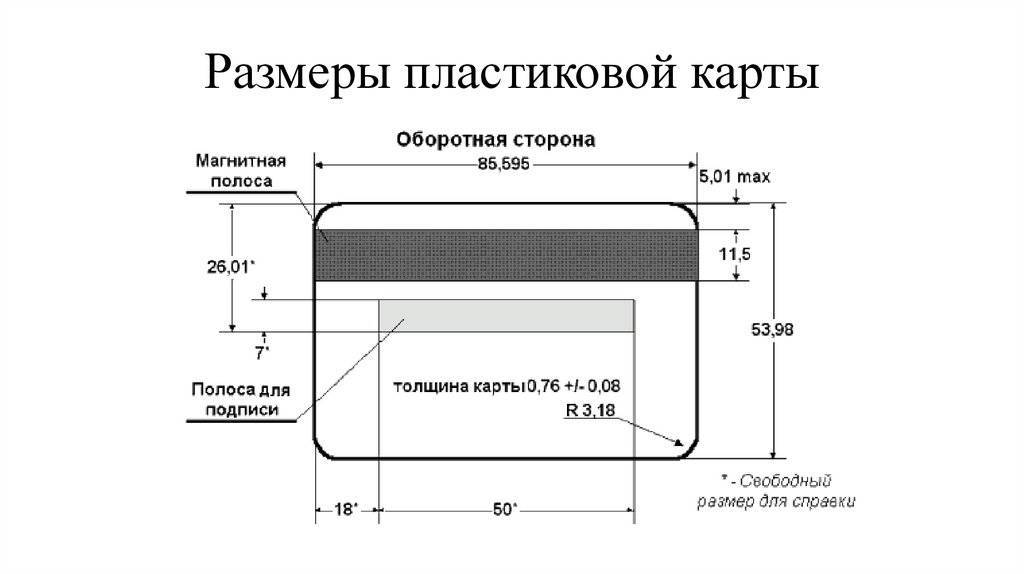

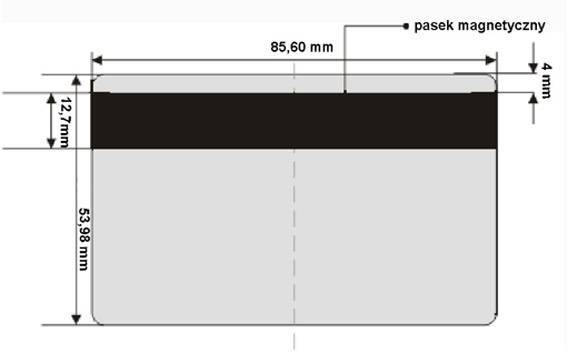

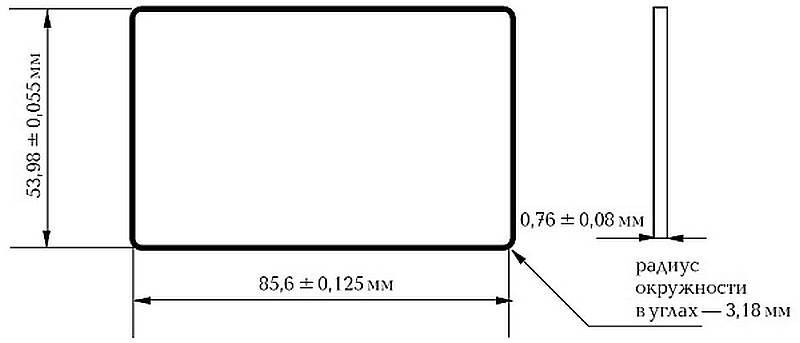

Подавляющее большинство банковских платёжных инструментов производят по стандарту ISO 7810 (идентификационные карты) ID-1. Он подразумевает ряд требований к продукту, которые мы осветим далее.

Общие сведения

К главным характеристикам пластика относятся:

- длина, ширина и толщина;

- радиус закругления углов;

- толщина чипа.

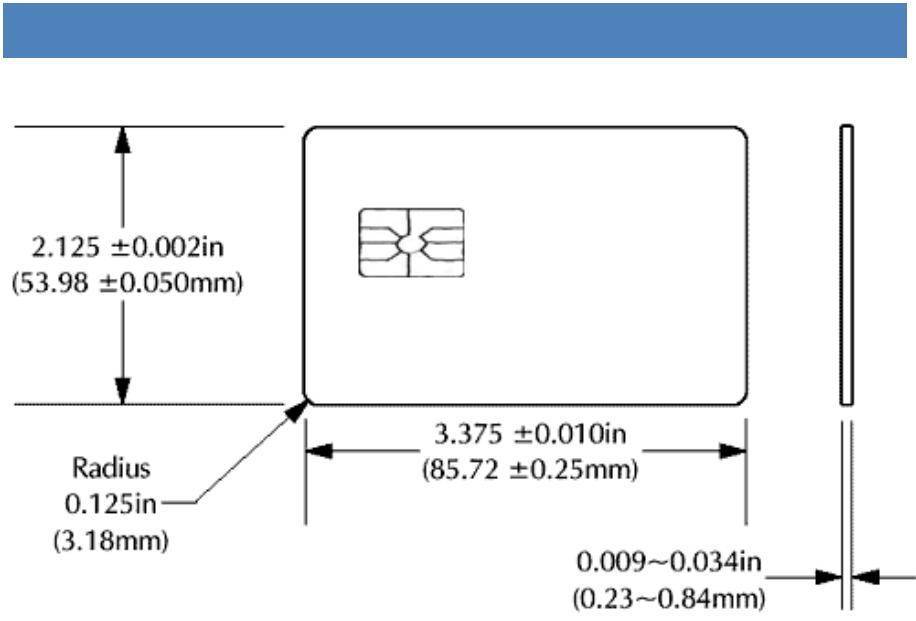

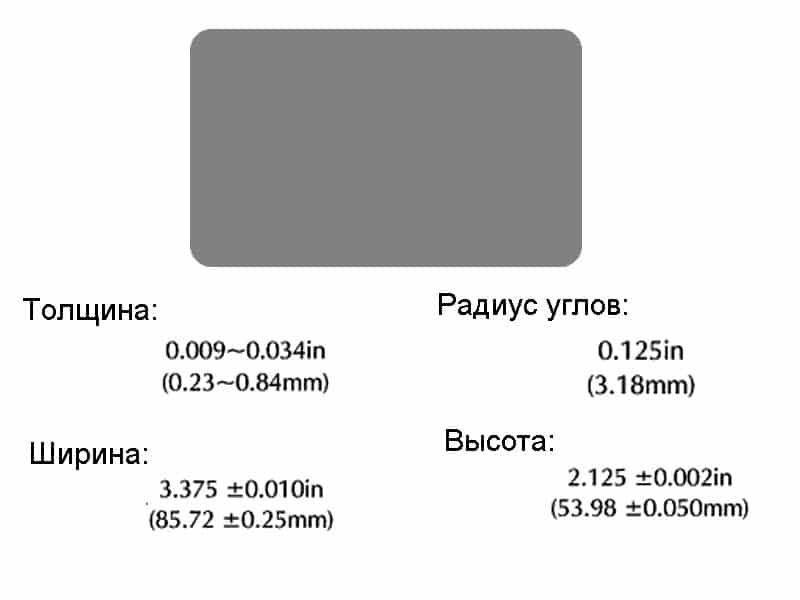

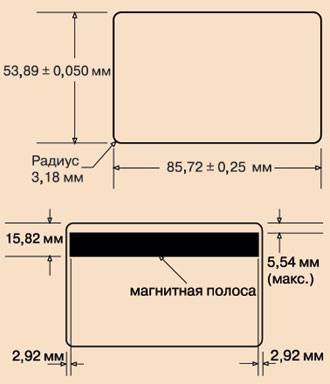

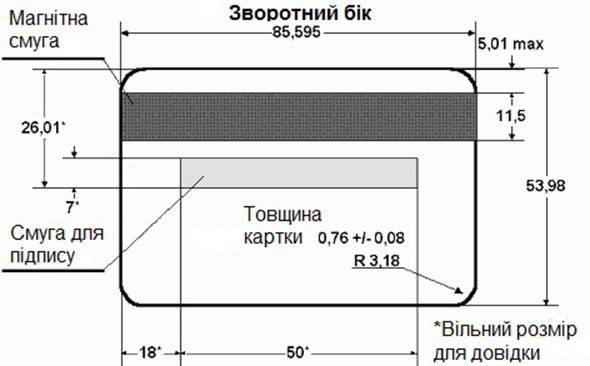

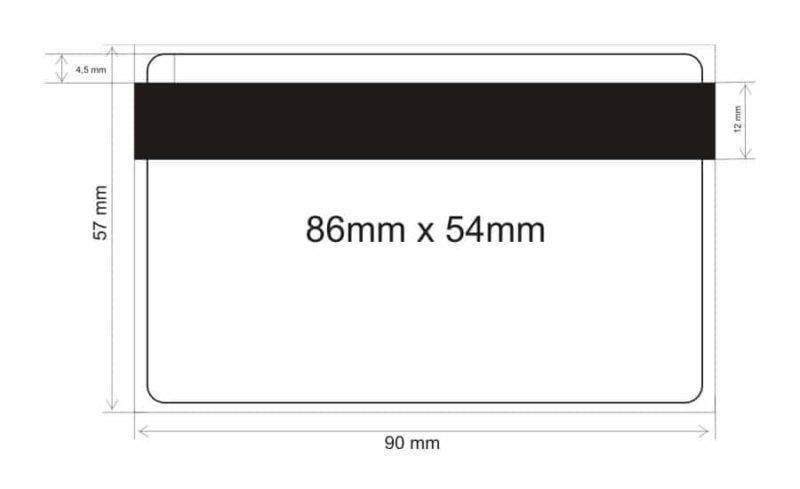

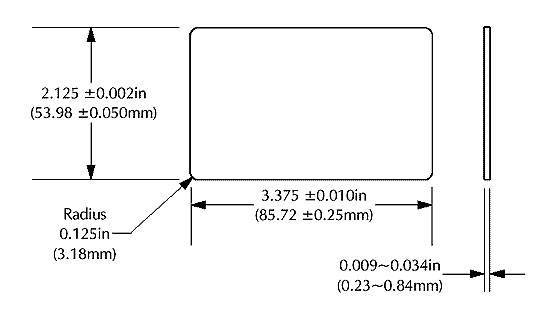

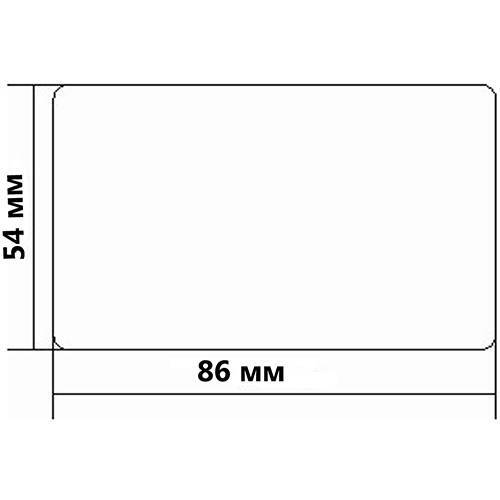

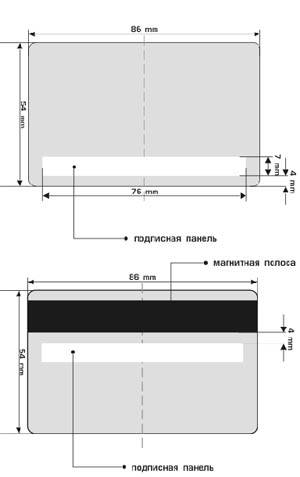

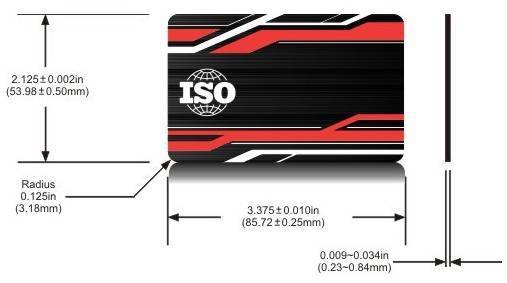

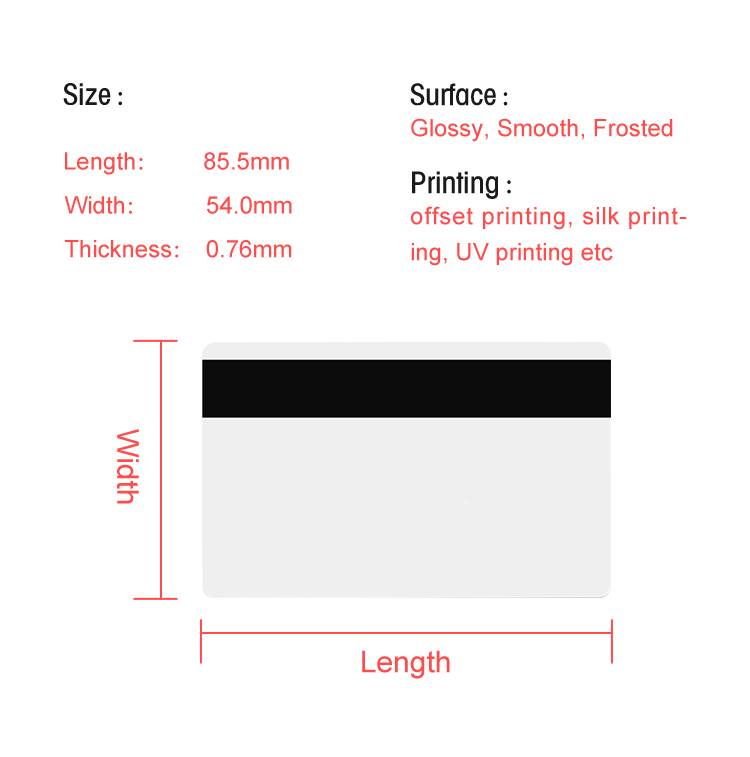

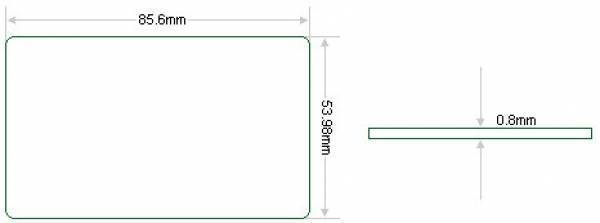

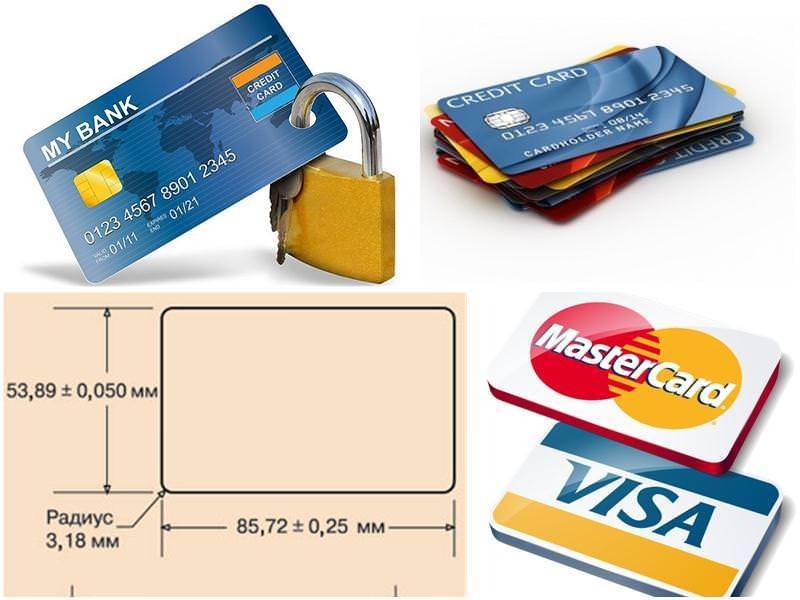

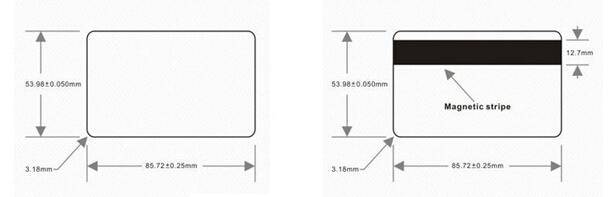

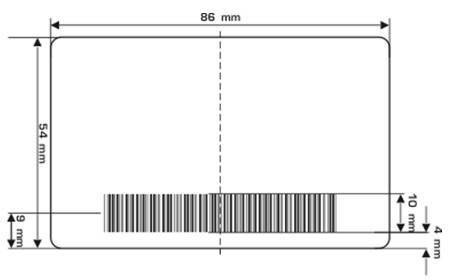

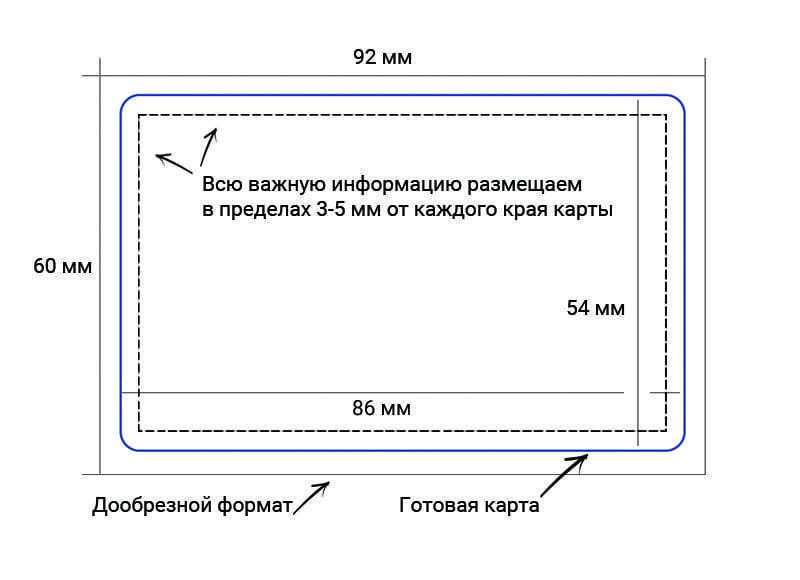

Формат в миллиметрах такой: 85,6 на 53,98 на 0,76 мм. В сантиметрах: 8,56 на 5,4 на 0,08 см.

Примечание 1. Бывает, что банковские компании производят нестандартные продукты. Из-за этого их нельзя использовать при работе с устройствами самообслуживания, однако ими можно расплачиваться в торговых точках, что мотивирует клиентов чаще прибегать к безналичной оплате. В большинстве случаев такой пластик является дополнением к основному.

Радиус закругления углов: 2.88 – 3.48 миллиметров.

Сколько весит карточка? В среднем – от 4 до 6 граммов. Тут нужно понимать, что вес будет зависеть от материала, из которого сделан продукт: кредитные, дебетовые, дисконтные и прочие образцы могут быть пластиковыми, а могут быть сделаны из металлов.

Приведённые характеристики не меняются уже долгое время. В настоящий момент нет предпосылок к тому, чтобы что-то поменялось. Стандарт прижился и зарекомендовал себя эффективным и продуктивным.

Материал

Банковские карты изготавливают из специализированной пластмассы. Она до определённой степени устойчива к термическим, механическим и химическим воздействиям. Обычно это поливинилхлорид. В некоторых случаях допускается комбинирование с металлическими пластинами.

Один из факторов качества карточки – гибкость в сочетании с прочностью. Она не должна ломаться при сгибании.

VIP-клиенты имеют возможность заказывать себе платёжки, сделанные из драгметаллов – серебра, золота, платины. Интересно, что даже при таком условии сохраняется приверженность указанному выше стандарту.

В будущем, возможно, начнут использовать другой материал, если это будет экономически целесообразно

Хотя тут важно понимать, что банкам выгодны не слишком большой срок эксплуатации и умеренная прочность карт: периодически пользователям приходится их заменять, а это позволяет предлагать им новые продукты

Внешний вид

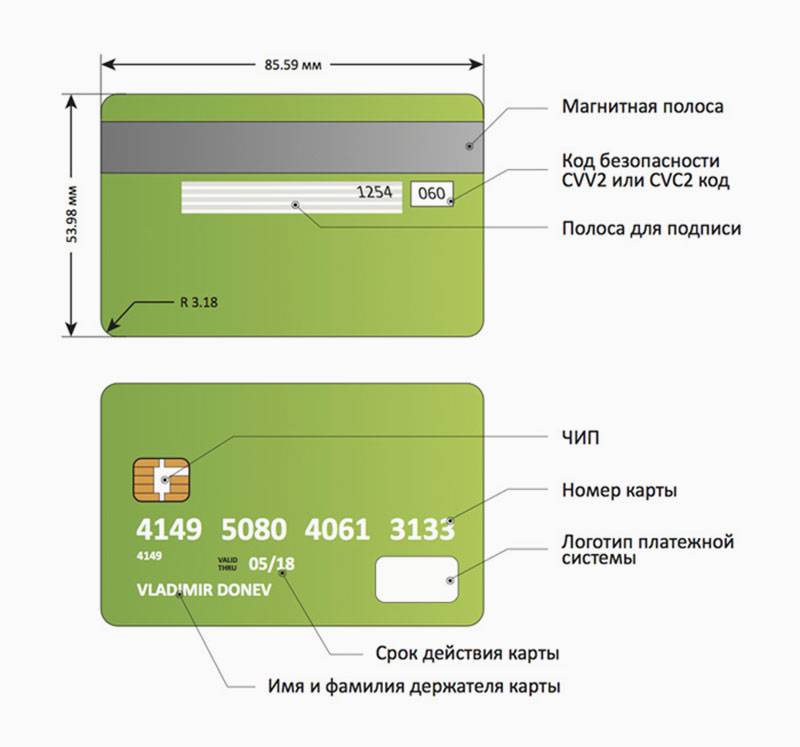

Все банковские карты имеют лицевую и оборотную стороны.

“Лицо” иногда оформляется по индивидуальному дизайну: это зависит от того, предоставляет ли банк такую опцию для своих продуктов. Если да, применяются разные фотографии, рисунки и картинки.

Оборот же почти всегда – однотонный.

Данные

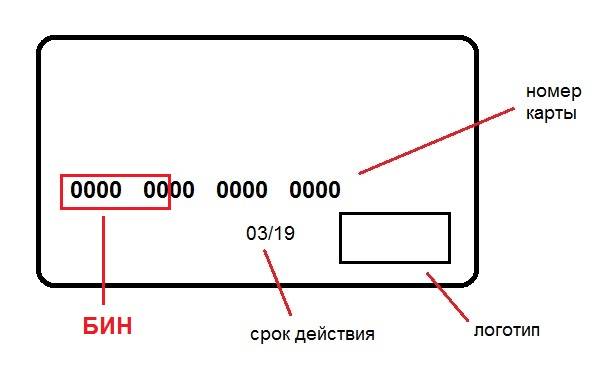

Что есть на лицевой стороне:

- лого банка-эмитента (т.е. организации, выпустившей платёжное средство, – к примеру, Сбербанка);

- лого платёжной системы (например, Visa, MasterCard, МИР и т.п.);

- номер (комбинация-идентификатор);

- имя и фамилия держателя, выполненные латиницей.

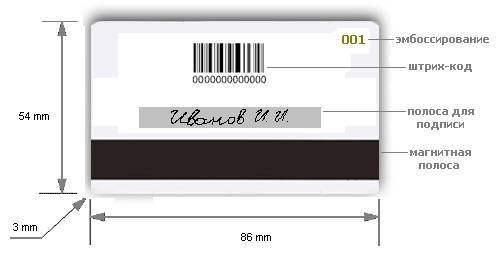

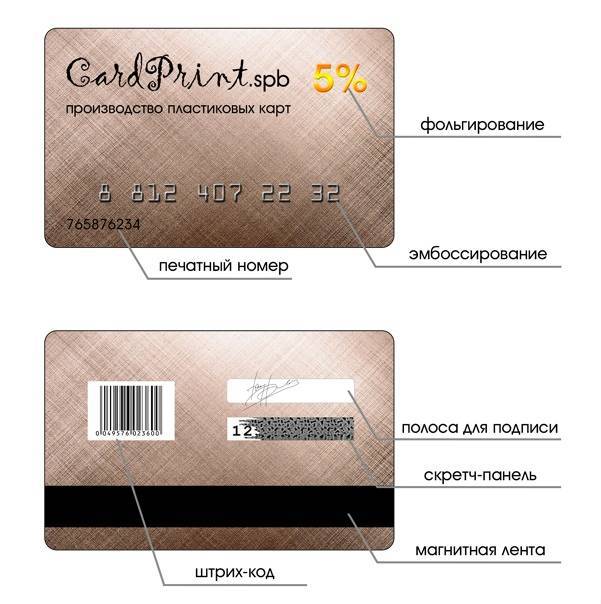

Персонализация банковского пластика достигается эмбоссированием – выдавливанием букв и цифр. Выпуклые символы покрывают или серебром, или золотом.

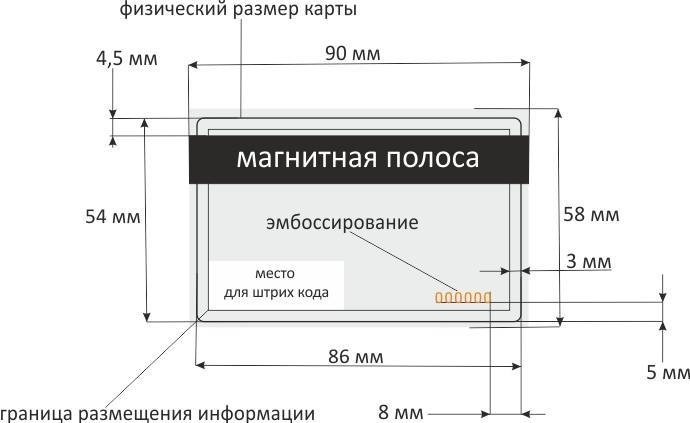

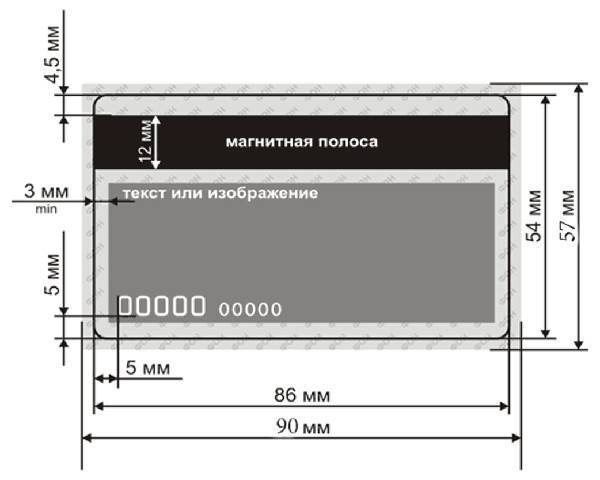

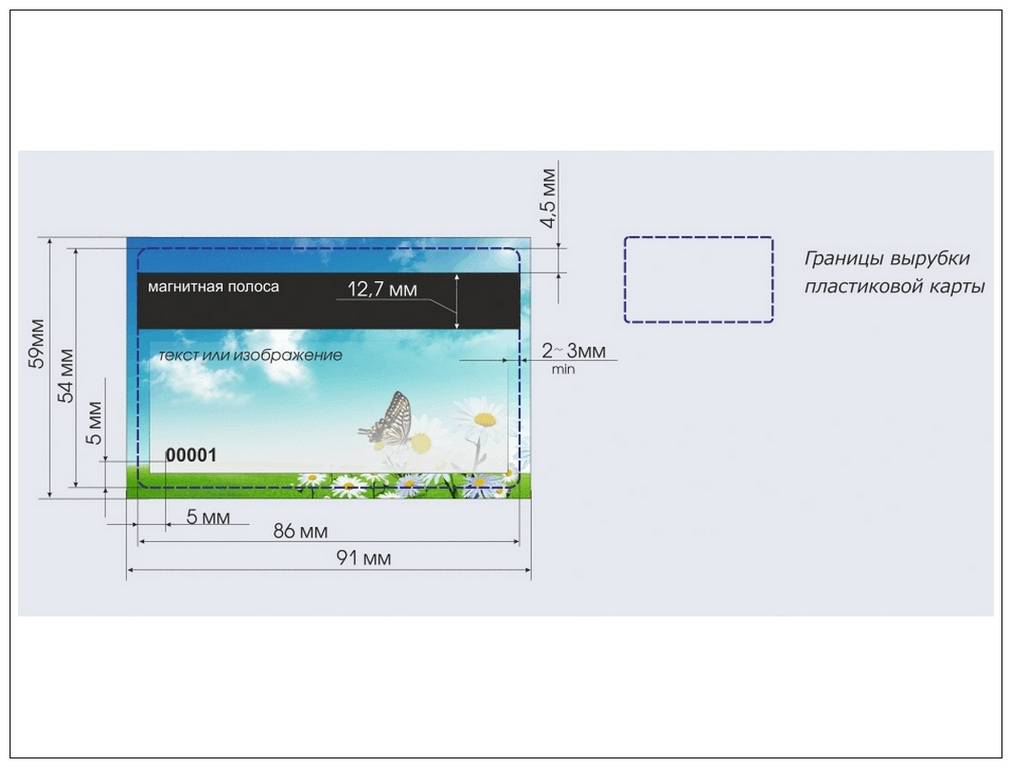

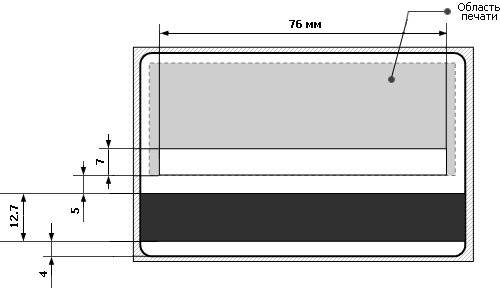

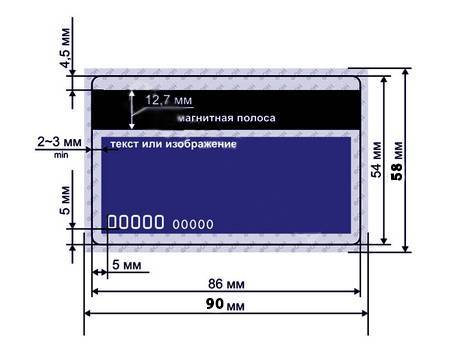

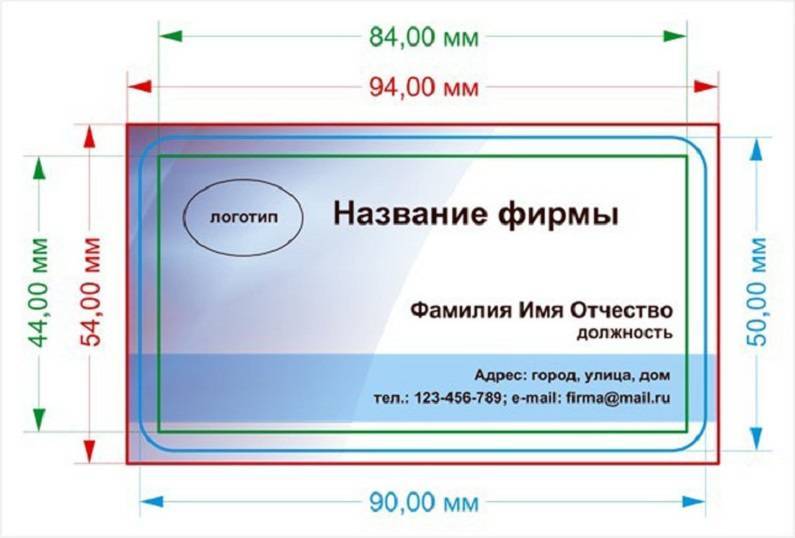

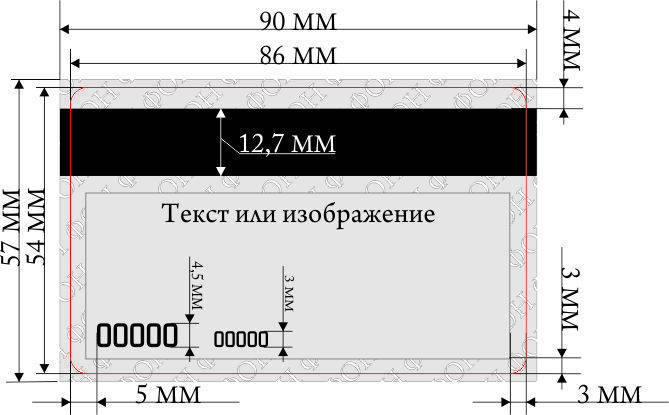

Принятое расстояние от указанных элементов до края – 5 мм, не меньше.

В строке помещается 20 символов (шрифт – 4,5 мм). 30, если шрифт – 3 мм.

Сзади на платёжном инструменте рядом с магнитной полосой (справа или под ней) есть код безопасности CVC/CVV или CVC2/CVV2. Это трёхцифровое значение, нужное для подтверждения транзакций в интернете.

Назначение единого стандарта

Единый стандарт необходим для увеличения прибыли, в конечном счёте.

Дело в том, что рост доходов возможен, когда расширяется клиентская база. Каждый новый пользователь сервиса для кредитно-финансового учреждения – это ценная единица.

Чем больше человек используют свою карту (например, для обналичивания), тем больше денег получает банк, ведь он имеет за каждую операцию определённый процент – за счёт комиссионного сбора.

Стандартные габариты пластика – это определённая хитрость. Они позволяют использовать платёжный инструмент в любых банкоматах и терминалах. Таким образом аудитория глубже вовлекается в банковский сервис.

Какая информация присутствует на карте?

Что располагается на лицевой стороне карточки?

- Логотип финансового учреждения.

- Наименование платёжной системы.

- Номер карточки.

- Фамилия и имя обладателя продукта, написанные латинскими символами.

Для того, что бы нанести на карту символы, применяется технология- эмбоссирование. При этом символы получаются выступающие над поверхностью. После того, как символы выдавлены, на них наносится золотое или серебряное (в зависимости от дизайна карты) покрытие. Такое покрытие называется типирование.

- Расстояние от края карты до первого символа- не меньше 0,5 сантиметров.

- Если строка состоит не более, чем из 2О символов, используется шрифт, размером 0,45 сантиметров.

- Если строка состоит более, чем из 2О символов, используется шрифт, размером 0,3 сантиметра.

Что такое льготный период?

Льготный период (ЛП) — это промежуток времени, в течение которого вы можете рассчитываться картой и не платить проценты за использованный кредитный лимит. Льготный период еще называют беспроцентным либо грейс-периодом. Основное требование, чтобы банк не начислил проценты — погашать всю сумму задолженности до окончания льготного периода. Стандартная его длительность составляет 50-55 дней. Но, к примеру, Альфа-Банк, ВТБ, Райффайзенбанк установили по своим кредитным картам увеличенный грейс-период — 100 дней и свыше, а по кредитным картам банка Авангард максимальный льготный период — 200 дней.

Основные отличия стандартного и увеличенного ЛП:

- стандартный действует только на покупки, а увеличенный может включать и снятие наличных;

- стандартный начинается в дату подписания договора с банком, а увеличенный — в дату покупки.

Рассмотрим подробнее:

Если вы не погасили задолженность до платежной даты либо пропустили минимальный платеж, действие беспроцентного периода заканчивается. После окончания льготного периода начисляются проценты на сумму задолженности. Узнать сумму минимального платежа и общую сумму задолженности можно в личном кабинете.

Общая информация о карте

Банковская карта имеет лицевую и оборотную стороны. На лицевой стороне банковской карты, как общий фон, банком может быть выбран какой-либо дизайн, оборотная сторона однотонная. А фоновый цвет карт зависит от предпочтений банка-эмитента. Иногда банки предоставляют клиентам право выбора рисунка из галереи рисунков или разработку индивидуального дизайна по своему рисунку.

Кроме логотипа платёжной системы (VISA, MasterCard, UnionPay и т.д.), которая обслуживает банковскую карту, на карте должна быть информация о логотипе банка-эмитента, о номере карты, и фамилия держателя карты.

Комментариев пока нет. Комментирование отключено

Последние новости на сегодня

17.10.19 Список системно значимых банков России на 2019 год

05.11.19 Россельхозбанк снизил ставки по ипотечным кредитам

Сколько весит банковская карта и какие она имеет размеры? Есть ли единый стандарт для формата платёжного инструмента? Эти и некоторые другие вопросы осветим в статье.

Что же предлагает своим клиентам MasterCard?

- Для клиентов с нулевой банковской историей предназначена карта MasterCard Electronic, с помощью которой можно быстро и безопасно совершать покупки.

- С картой MasterCard Standart у вас появится круглосуточный доступ к наличным средствам через банкоматы, а также вам будет доступна круглосуточная помощь и консультации более чем на 30 языках, плюс ряд других услуг.

- Карта Master Card Gold обладает увеличенным лимитом расходования средств и другими преимуществами.

- MasterCard Platinum включает в себя все преимущества карт Standard и Gold, а также еще больший лимит расходования средств.

- Карта MasterCard World Signia не имеет заранее установленного лимита, а ее авторизация зависит от многих факторов, включая кредитную историю держателя карты.

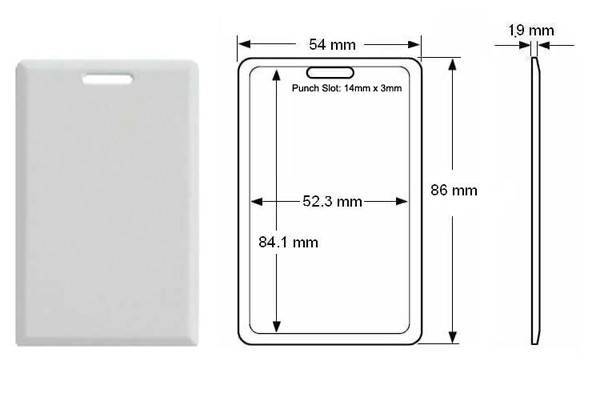

Пропуски

Долгое время пластиковые карты использовать исключительно как платежное средство, предоставляющее удаленный доступ к счету владельца. Однако чуть позже другие организации также оценили удобство использования подобного инструмента и адаптировали его для собственных нужд. Благодаря тому факту, что основная работа по выявлению оптимальных параметров того, какие можно использовать размеры карт, пластиковых приспособлений стало появляться все больше и больше. В частности, они начали активно использоваться в качестве пропусков на различные заводы, фирмы, предприятия всевозможных форм структурах и так далее. В общем, везде, где было бы удобно использовать пластиковые карты, как с точки зрения безопасности, так и с точки зрения комфортности.

Какой ширины выбрать обручальное кольцо

С размером вроде определились, приступаем к другим параметрам. В первую очередь, рассмотрим ширину изделия:

- Обручальное кольцо шириной 3-4 мм считается узким. Оно великолепно смотрится на миниатюрной ручке или длинных изящных пальцах. Но обладательницам пухлых ладошек и мужчинам этот вариант не слишком подойдет.

- Ширина обручального кольца 5-6 мм (с толщиной 1,5-1,8 мм) поистине универсальна. Она подходит представителям обоих полов любой комплекции. Не знаете что выбрать – это определенно ваш вариант.

- Кольцо 8 мм и выше – очень широкая обручалка. Это вариант для представителей сильной половины человечества и дам с очень длинными изящными пальцами.

При выборе кольца по размеру нужно учитывать и его толщину. Если вы планируете выбрать узкое колечко, округляйте полученные при замерах значения в меньшую сторону, широкое – в большую.

Нужно сказать пару слов и о толщине кольца. Кольцо толщиной в миллиметр-полтора, быть может, и добавляет изящества ручке, но легко деформируется под малейшей нагрузкой (помним: золото – очень мягкий металл).

Золотое обручальное кольцо с бриллиантами (перейти в каталог SUNLIGHT)

Слишком толстое кольцо (свыше 2 мм) смотрится очень стильно и богато, но зачастую натирает и цепляется за все на свете. К тому же не факт, что оно окажется прочнее тонкого: если вы выбираете шикарное толстое кольцо, но стоит оно сравнительно недорого, то скорее всего, обручалка пустотелая. Такие модели тоже склонны к деформации и практически неремонтопригодны.

В отношении толщины идеальна золотая середина: 1,5-2 мм.

Дебетовая карта это… Виды, классификация, простыми словами

Виды дебетовых карт можно определить в зависимости от того, какой классификацией воспользоваться. Опять же, если не вдаваться в подробности, а говорить простыми словами, то существуют:

- дебетовые карты почтой без визитов в банк (это моментальные дебетовые карты),

- дебетовые карты с международной платежной системой — Visa, MasterCard или American Express (можно расплачиваться в любой стране мира).

- дебетовые карты с локальной платежной системой — Мир, Сберкард (расплачиваться можно тольков пределах страны).

- с магнитной полосой (стандартные). Недорого, но поэтому подвержены влиянию магнитных полей и информация может быть потеряна и защита слабее.

- чиповые дебетовые карты, это с дополнительной защитой от мошенников.

- дебетовая карта paypass. Это карта, для которой нет необходимости вводить пинкод. Картой просто прикасаешься к терминалу и он считывает информацию сам. Поэтому paypass называется бесконтактной технологией.

- дебетовая карта с овердрафтом — то есть возможностью уйти в минус. Овердрафт — это ситуация, когда клиент тратит больше денег, чем есть на карте, в этом случае у него появляются заёмные (кредитные средства) банка. О наличии овердрафта по карте узнавайте при заказе дебетовой карты.

- дебетовые карты с процентом на остаток. Это достаточно выгодные дебетовые карты с начислением процентов на остаток по карте.

- дебетовые бесплатные карты — это карты без оплаты за обслуживание.

Класс карты

- Низший класс – VisaElectron, MasterCardMaestro (характерно недорогое обслуживание, минимальный набор входящих услуг);

- Средний класс – VisaClassic, MasterCardStandard (оптимальный набор услуг, доступная цена обслуживания);

- Высший класс – серебряные Silver, золотые Gold, платиновые Platinum (карты для статусных клиентов с широким набором услуг и сравнительно дорогим обслуживанием);

- Премиум класс – черные карты Premium (высшее звено – для обеспеченных клиентов: максимальный набор услуг, дорогое содержание карты).

От класса карты также зависит максимальный суточный лимит на операции и снятие наличных. Не удивляйтесь, если вы не сможете снять через банкомат большую сумму с Маэстро или Электрон: для таких карточек суточный лимит ограничен суммой 15-50 тысяч.

Информация на карте

На лицевой стороне указывается:

- логотип банка, выпустившего карту;

- логотип платежной системы (Visa, Maestro и т. п);

- идентификационный номер;

- имя и фамилия владельца на латыни.

Для персонализации пластика используется эмбоссирование. Это выдавливание символов (букв или цифр). Далее выпуклые знаки покрываются золотом или серебром. Цвет используемой фольги зависит от общего дизайна. Покрытие верхушек носит название типирование.

Расстояние от края карточки при эмбоссировании – не менее 5 мм. Количество символов в строке – 20 при шрифте в 4,5 мм и 30 символов при размере шрифта – 3 мм.

Выбор материала

Для изготовления карт применяется специализированный листовой пластик ПВХ толщиной 0.3мм, который доступен в разных форматах: от А4 до А2. На каждом листе могут располагаться несколько карт (до 10 карт на листах формата А4, до 21 на формате А3, до 24 на формате А3+). Особенность данного пластика заключается в том, что с лицевой стороны он покрыт пропиткой для нанесения принтерной или цифровой печати, а с другой – клеевым слоем. Для офсетной печати применяется пластик PVC со специальной обработкой.

Для продления срока службы и защиты изображения от внешних воздействий на карту наносят защитный слой ламината – оверлей. Подбирают технологию печати в зависимости от тиража и макета. При небольших тиражах используется цифровая или принтерная печать, при больших (несколько тысяч карт)и – офсетная. Специалисты нашей типографии помогут определиться с материалами и технологиями в каждом конкретном случае.

Преимущества использования кредитной карты

Стандартные параметры кредитных карт позволяют беспрепятственно использовать функциональные возможности в полном объёме:

- Возможность оплачивать покупки в интернете;

- Оплата товаров в любых супермаркетах, магазинах, аптеках;

- Безналичный расчёт за услуги АЗС компаний, в ресторанах, кафе, барах и других общественных местах;

- Снятие наличных в пределах суммы, установленной банком;

- Отсутствие необходимости отчитываться перед кредитором о целях займа;

- Круглосуточный доступ к заёмным средствам;

- Возможность контролировать движение денежных средств в интернет-банкинге;

- Отсутствие необходимости носить с собой крупную сумму денег;

- На протяжении льготного периода пользование деньгами – бесплатное;

- Многие виды кредиток оформляются в режиме онлайн, без личного посещения отделения банка.

Для срочного получения кредитной карты вам нужно пройти процедуру онлайн-оформления : заполнить анкету и подождать 15 минут – 2 часа, пока скоринговая система банка не вынесет вам «приговор». Если ответ будет положительным, можно брать с собой паспорт РФ и еще один документ (загранпаспорт, права, военный билет, карту медицинского страхования и т. д.) и отправляться в ближайшее отделение банка для предварительного собеседования. Если это сделать сразу, то карта в кармане у вас будет в день подачи онлайн-заявления.

Что такое кредитная карта

Кредитная карта — платежный инструмент, позволяющий тратить деньги банка на покупки, а затем возвращать их, снова тратить и снова возвращать. С нее оплачивают товары и услуги в офлайн- и онлайн-магазинах, сервисах, гостиницах, барах и т.д.

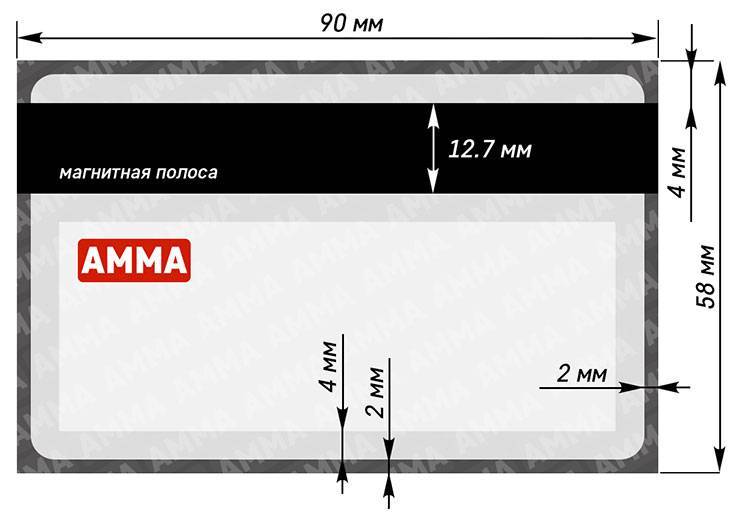

Выпускается в виде пластиковой карты с магнитной полосой и иногда с чипом (они хранят данные о держателе кредитки, лимите и т.д.). На лицевой стороне расположены логотипы банка эмитента и платежной системы, номер (16 цифр), имя и фамилия владельца, срок действия. На оборотной — код безопасности, контактная информация, белая полоса для подписи.

Кредитная карта отличается от дебетовой овердрафтовой (с возможностью уходить в минус), хотя на практике разница большинству держателей не очевидна. Первая привязана к ссудному счету. В определении ЦБ РФ, что такое кредитная карта, указано, что на ней нельзя хранить собственные средства.

Дебетовая карта привязана к текущему расчетному счету, на который можно получить зарплату или потребительский займ. На нем не учитываются деньги банка, потраченные клиентом в рамках овердрафта. Даже в договоре на открытие и обслуживание карты не всегда описаны возможность уйти в минус, сумма и условия погашения. Овердрафт, по сути, устное соглашение. Проценты по нему больше, чем в классических кредитках, а срок меньше.

Если дебетовая карта — свой «кошелек», из которого разрешено забрать только то, что туда положил, то кредитная — это чужой «кошелек». Из него можно взять деньги, но потом нужно вернуть ту же сумму или больше.

Кредитные и дебетовые карты

Дебетовая карта – это счет для хранения собственных денежных средств: получения зарплаты, пополнения с целью совершения расчетов, накоплений. Дебетовый счет не может иметь отрицательного остатка (за исключением услуги овердрафт).

Кредитная карта даёт доступ к деньгам банка, ограниченных определённым лимитом: это счет, который может иметь минусовой баланс. Кредитка имеет возобновляемый лимит: оформив её однажды, вам не придется в течение 3-5 лет задумываться о том, где срочно взять деньги. Банки привлекают клиентов дополнительными приятностями в форме льготного периода, кэшбэка, начисления процентов на положительный остаток.

Любая карта имеет свой тариф обслуживания, который зависит от перечня подключенных услуг, типа счета и банка эмитента. Согласно тарифу, клиент платит банку за обслуживание карты – от 0 до 15000 рублей в год. Бесплатное обслуживание характерно дебетовым картам низшего класса и карточкам, выпущенным по специальным тарифам. Самую высокую цену придется заплатить за карту премиум-сегмента, напичканную страховками и дополнительными услугами.

Материал для изготовления

Все пластиковые инструменты изготавливаются из специального материала – толстой пластмассы. Она всегда устойчива к воздействиям как механического плана, так и химического. Как правило, используется поливинилхлорид. В некоторых случаях происходит комбинирование с металлическими пластинами.

Основное требование к производству – гибкость и прочность. Человек не должен сломать пластик при сгибании

Особое внимание уделяется и к экологичности материала. Главное, чтобы он не был токсичен и был безопасным для держателя

Для категории VIP клиентов выпускаются кредитные и дебетовые карты, относящиеся к категориям Gold, Platinum и так далее. Уже у многих граждан в кошельках появились золотые и серебряные, а также платиновые карты. Однако это не значит, что эти карты выпускаются с драгоценными металлами – это обычные пластиковые карты, которые от обычных отличаются разве что своим цветом. Стоит отметить, что вне зависимости от категории, размер банковской карты не изменяется.

Хотя некоторые банки действительно выпускают банковские карты с драгоценными металлами или камнями. Например, такая опция доступна для клиентов ВТБ в рамках пакета Private Banking – клиенты могут заказать карту Art Collection. При производстве карты Visa Infinite или Masterсard World Elite используется драгоценный металл — золото c чистотой 99,99%, а при желании в нее можно инкрустировать драгоценные камни.

Материал карты

Обычно карточки выпускаются из особо прочного пластика (поливинилхлорида), допустимо использование пластинок из металла. Главное требование к материалу – высокая устойчивость к внешнему воздействию. Кредитка должна быть гибкой, но не ломаться. Обязательно быть устойчивой к воздействию химикатами и перепадам температур. К тому же карточка не должна быть вредной или опасной для владельца, поэтому при ее изготовлении используется нетоксичный пластик.

Для VIP-клиентов выпускаются карточки из драгоценных металлов. Платиновые, золотые и серебряные кредитки уже появились не в одном бумажнике из крокодиловой кожи. Есть даже варианты, инкрустированные драгоценными металлами. Толщина банковской карты при этом не меняется и соответствует общепринятым стандартам.

Виды дебетовых карт

Дебетовые карты классифицируют по ряду признаков:

- По платежным системам — Visa, MasterCard, Мир и др.

- По техническим параметрам защиты — с магнитной лентой, с чипом, комбинированные.

- По объему дополнительных услуг — электронные, стандартные, золотые, платиновые и др.

- По персонализации: именные и неименные (обезличенные).

Отличие состоит в стоимости годового обслуживания, комиссиях, объеме предоставляемых услуг, степени защищенности и бонусах.

Если вы планируете использовать карту за границей, то стоит позаботиться о том, чтобы она принадлежала к одной из международных платежных систем. Например, Visa или MasterCard. Базовой валютой Visa является доллар, а MasterCard – евро. Заказывая себе пластиковую карту, подумайте, в какой стране мира вы будете ею расплачиваться, чтобы избежать списания курсовой разницы.

Платежные средства банка имеют разный уровень защиты. Магнитная лента часто стирается, легко копируется мошенниками и требует времени для считывания информации при оплате. В современные карточки вставляется специальный чип, который содержит полную информацию о владельце и состоянии его счета. Его сложнее подделать или скопировать, а скорость считывания данных платежными терминалами выше.

Именные карты выпускаются с рельефной надписью имени и фамилии владельца. Широкое распространение получили неименные (без имени владельца на пластике). Главное их преимущество – это быстрое оформление (несколько минут). По степени защиты они ни в чем не уступают именным. Но имеют ограниченный функционал: введение пин-кода, сложности при онлайн-покупках, нельзя расплачиваться за границей.

Некоторые карточки оснащены технологией бесконтактного платежа PayPass. Она создана для ускорения и упрощения расчетов. Не требуется подписи владельца и ввода пин-кода (при покупке до 1 000 руб.) Достаточно поднести карту к устройству, считывание происходит мгновенно.

Также карты могут быть с дополнительными привилегиями для владельца. Например, бесплатный медицинский полис, дополнительная страховка от мошенников, бесплатный СМС-банкинг, скидки и бонусы при покупках. Годовое обслуживание их значительно дороже, чем стандартных карт.

Как уберечь свою карту и деньги на ней?

- Ни в коем случае не стирайте карту вместе с штанами или другой одеждой. Так она может быстро выйти из строя и вам придется ее перевыпускать. Чаще всего перевыпуск стоит денег.

- Не носите банковскую карту в легко доступных местах для посторонних – в карманах или пакетах. Для снятия наличных и банковского перевода на пластике есть все доступные реквизиты.

- не на 100% защищает ваш пластик и эту технологию можно .

- Покупку в интернете можно сделать и без CVC2 и CVV2 кода на иностранных сайтах. Именно поэтому есть смысл сделать геоограничение в личном кабинете на сайте банка.

- Если вашу карту украли или вы ее потеряли, то сразу же ее заблокируйте: по телефону горячей линии банка, через интернет-банкинг, через мобильный-банк.

Если у вас есть технология бесконтактной оплаты, то старайтесь носить пластик в специальном бумажнике с . так у вас с карты не смогут украсть реквизиты.

Что делать, если кольцо не подошло по размеру?

Если вы покупали обручальное кольцо в стационарной торговой сети, вернуть или обменять его не получится. В соответствии с действующим законодательством, ювелирные изделия надлежащего качества обмену и возврату не подлежат.

Возможно, что какой-то продавец пойдет вам навстречу и обменяет кольцо на аналогичное другого размера, но это будет просто жестом доброй воли: делать он этого не обязан. А вот назад колечко точно не примут, так что единственный выход – идти в мастерскую и подгонять обручалку по размеру. Сразу скажем: кольца со вставками или сложным дизайном обычно на подгонку не принимают.

С интернет-торговлей все обстоит гораздо проще. Вы можете в любой момент отказаться от покупки в любой момент до доставки заказа или в течение двух недель после нее.

07.06.21

Visa предлагает к услугам пользователей следующие виды пластиковых карт:

- Visa Electron — выдается клиентам с нулевой или минимальной банковской историей, а также тем, кто не имел опыта использования карт. Этот вид карт очень популярен среди определенных социальных категорий: студенты, молодежь, люди с ограниченными доходами и тп.

- Visa Classic рассчитана на клиентов со средним уровнем дохода или на тех, кто уже имеет опыт пользования пластиковыми картами. Такая карта принимается во всех точках, обозначенных логотипом Visa.

- Visa Gold — это разновидность Visa Classic, но с дополнительными возможностями. Такие карты, как правило, выдаются клиентам с длинной и безупречной банковской историей.

- Visa Platinum обладает еще большими преимуществами, чем Visa Gold.

- Visa Infinite – находится на самом верху в иерархии пластиковых карт Visa. Владельцам таких карт предоставляется круглосуточная поддержка персонального менеджера для обеспечения деловых и личных потребностей, страховка до 1 миллиона долларов в путешествиях, специальные дисконтные программы: элитные скидки и специальные предложения по всему миру.

- Visa Virtual. Эта карта предназначена для использования в интернете. В реальных магазинах она не обслуживается. Этот тип карт создан для повышения доверия клиентов к электронной коммерции.

Итоги

В общеми и целом размер пластиковой карты того или иного типа в большинстве случаев обусловлен именно удобством использования с точки зрения пользователя, так как в противном случае такое удобное средство, позволяющее отслеживать различные операции или даже перемещение (в варианте пропуска или удостоверения) никто бы и не использовал. Следует отметить, что существует множество всевозможных предприятий, которые предлагают на продажу нестандартные размеры карт, пластиковых, картонных или из любых других материалов, которые нужны заказчику. Клиентами таких организаций становятся разработчики настольных игр, в которых требуются подобные пластиковые приспособления, сильно отличающиеся от принятых размеров, различные эксклюзивные сувенирные лавки, те же торговые сети, да и множество других предприятий, которые хотят выделиться на общем фоне.

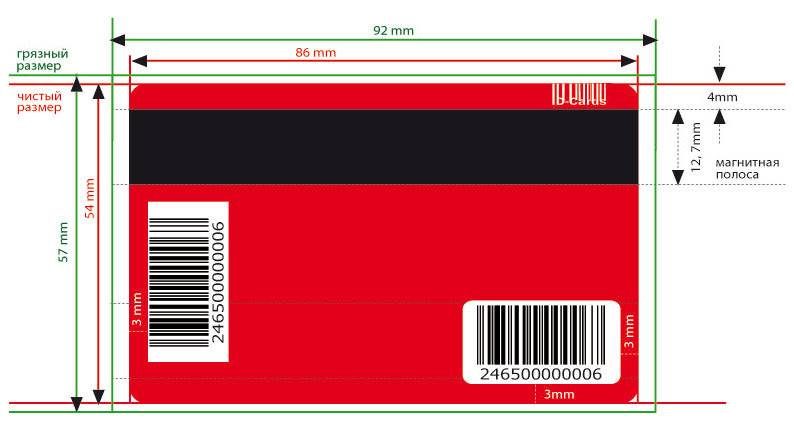

Относятся к наиболее удобным и распространенным банковским платежным инструментам. Но при этом далеко не каждый держатель знает, что для того, чтобы кредитку можно было использовать в любом отечественном и зарубежном банкомате, ее необходимо было унифицировать. Для этой цели и был разработан размер кредитной карты в соответствии с международными стандартами физических характеристик, обозначаемых как ISO-7810. Стоит заметить, что сегодня существует несколько иных стандартов, отдельно предназначенных для каждого параметра, – система нумерации, методы записи и далее. В комплексе они все и определяют характеристику и вид карты, привычные для современного потребителя.

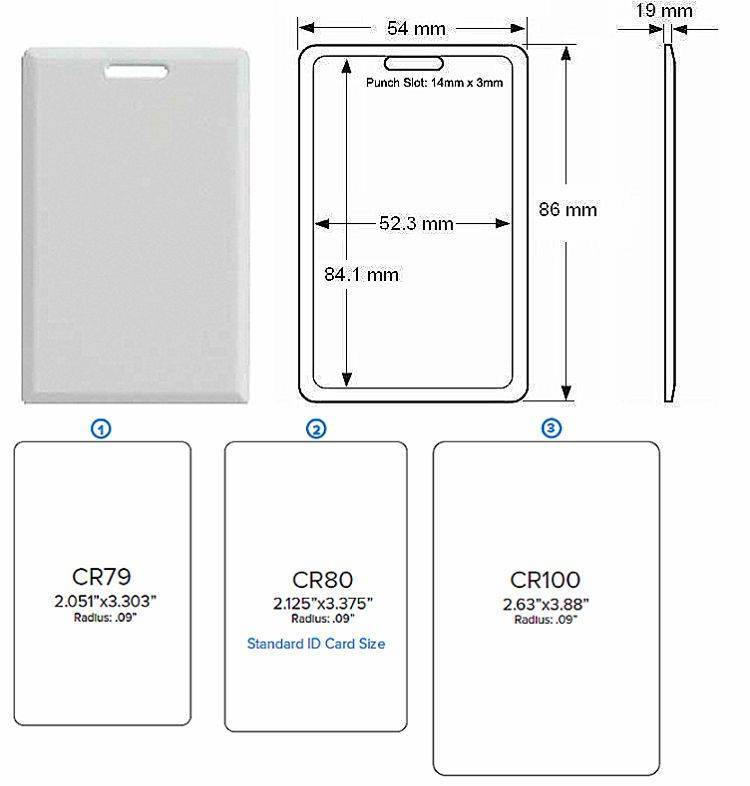

Размер кредитной карты – это четко стандартизированные параметры. В деловом современном мире чаще всего применяются три типа кредитных карт, классифицированных по длине и ширине. Первый тип кредитной карты – ID-1 будет иметь размер равный 54 мм в ширину и 85,6 мм в длину. Данные параметры считаются наиболее распространенными. Они популярны как внутри страны, так и за её пределами. Следует отметить, что подобный размер имеют многие документы, в том числе и международные водительские права.

Размеры кредитной карты второго типа – ID-2 будут отличаться от первого, ширина будет составлять 74 мм, а длина 105 мм. Увеличение размеров подобного типа кредиток предусматривает возможность размещения фотографии держателя на данном платёжном инструменте. Самые большие размеры кредитных карт относятся к третьему типу – ID-3. Ширина такой кредитки будет 88 мм, а длина 125 мм. Кстати, подобный формат используется во многих странах для паспортов разных типов.

Рассматривая размер кредитной карты, потенциальный заемщик должен знать, что параметры кредитки, включающие в себя ширину и высоту – не единственные, так как толщина кредитной карты также играет существенную роль в её использовании. В основном толщина кредитки согласно существующим мировым стандартам не должна превышать трех миллиметров, так как картоприемники , банкоматов и считывающих устройств в торговых сетях как раз и предназначены для этих параметров.

Размер пластиковой карточки, которую выпускает банк, определяется стандартом ISO 7810. Многим наверняка будет интересно подробнее познакомиться с этим стандартом хотя бы для общего развития.