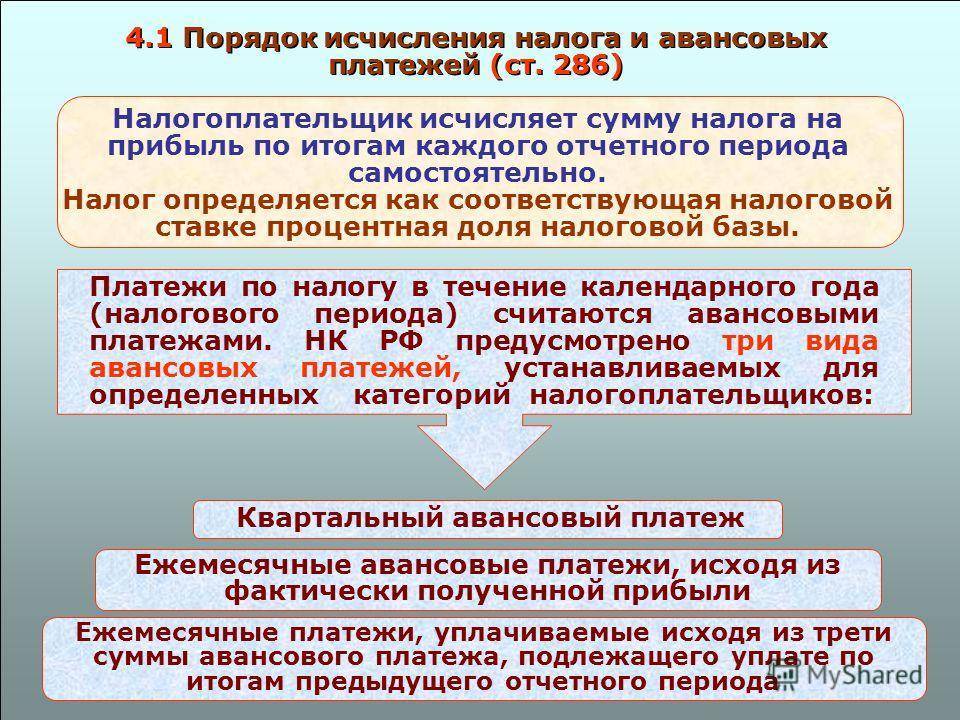

Как рассчитывают налоги

Чтобы правильно рассчитать какую сумму налога требуется заплатить, нужно знать какие расходы и доходы должны попасть в отчет, а какие указывать не нужно. Законом разрешено два метода определения дат, когда эти операции можно признавать.

Первый метод. Начисление

Время фактического поступления денежных средств или понесения затрат никакой роли не играет. Доходы и расходы признаются тогда, когда были отражены в документах. Если приход средств с расходами имеют косвенную связь, которую невозможно четко определить, компания сама распределяет доходы, используя принцип равномерности. Дата продажи готового товара (оказание услуг) считается датой совершения сделки

При этом неважно, когда именно поступили деньги

Датой получения внереализационной выручки признается:

- для дивидендов — число, когда деньги поступили на расчетный счет получателя;

- для подаренного имущества или остальной подобной доходности — дата подписания документа о приёме-передачи.

Второй метод. Кассовый

Кассовый метод — полная противоположность методу начисления. Датой получения доходности считается дата поступления денег в кассу или на расчетный счет предприятия, получение права на собственность и т.д. Затраты признают только после их уплаты, то есть когда деньги уходят из кассы.

Авансы по налогу на прибыль: кто платит

Один раз в квартал перечислять авансовые платежи по налогу на прибыль должны организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ). При расчете средней величины доходов учтите последний квартал периода, за который подается налоговая декларация (письмо Минфина России от 21 сентября 2012 г. № 03-03-06/1/493). Например, I−IV кварталы отчетного года берите в расчет при подаче декларации за год.

Независимо от объема выручки перечислять авансовые платежи поквартально могут:

бюджетные учреждения. Исключение составляют театры, музеи, библиотеки и концертные организации: такие бюджетные учреждения вообще освобождены от расчета и перечисления авансовых платежей;

иностранные организации, осуществляющие деятельность в России через постоянное представительство;

некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

выгодоприобретатели по договорам доверительного управления.

Такой порядок установлен пунктом 3 статьи 286 Налогового кодекса РФ.

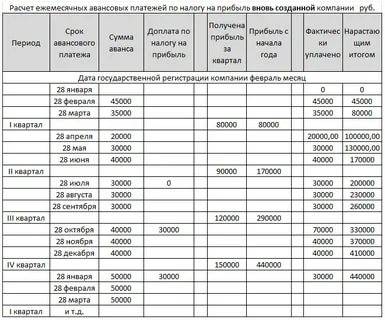

Ситуация: когда у вновь созданной организации возникает обязанность перечислить первый ежемесячный авансовый платеж по налогу на прибыль? Организация, созданная в июне, получила первую выручку в октябре. В ноябре сумма выручки превысила 5 000 000 руб.

Вновь созданные организации могут перечислять авансовые платежи по налогу на прибыль ежеквартально до тех пор, пока выручка от реализации не превысит 5 000 000 руб. в месяц или 15 000 000 руб. в квартал. С месяца, следующего за тем, в котором эти ограничения будут превышены, организация должна перейти на ежемесячную уплату авансов по налогу на прибыль. Такой порядок предусмотрен пунктом 5 статьи 287 Налогового кодекса РФ.

Первый полный квартал с даты регистрации организации – это период с июля по сентябрь. Значит, перечислять авансовые платежи по налогу на прибыль организация должна начать по его итогам (п. 6 ст. 286 НК РФ). Но поскольку в этом квартале организация доходов не получала, сумма авансового платежа равна нулю.

Размер выручки превысил 5 000 000 руб. в ноябре. Следовательно, обязанность перейти на ежемесячное перечисление авансовых платежей формально возникла у организации с декабря. Однако перечислять первый ежемесячный платеж в этом месяце не нужно. Поскольку сумма ежемесячного авансового платежа в IV квартале – это 1/3 от разницы между суммой авансового платежа за девять месяцев и авансового платежа за полугодие. Выручки от реализации по итогам этих отчетных периодов у организации не было. Поэтому сумма авансового платежа в данной ситуации тоже равна нулю.

Перечислять авансовые платежи не придется и в I квартале следующего года, хотя потенциальная обязанность их уплаты есть. Дело в том, что размер ежемесячного платежа в I квартале следующего года равен сумме ежемесячного платежа в IV квартале предыдущего года (п. 2 ст. 286 НК РФ).

Правила оплаты налога на прибыль предполагают внесение годового и внутригодовых платежей – авансов. Причем вносить авансовые платежи предписано всем плательщикам налога без исключения, независимо от масштабов деятельности, объема выручки и других обстоятельств.

В то же время для некоторых фирм предусмотрена поблажка – возможность не платить авансы ежемесячно, а перечислять их только раз в квартал.

О том, кто имеет право на квартальные авансы, какие для этого должны выполняться условия и как эти авансы считаются, – наш материал«Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Если себя в числе счастливчиков вы не обнаружили, тогда вам придется рассчитываться с казной ежемесячно. Как – читайте дальше.

Уплата авансовых платежей по налогу на прибыль обязательна для:

- всех российских юрлиц независимо от организационно-правовой формы;

- иностранных компаний, фактически управляемых из РФ;

- зарубежных фирм, признанных налоговыми резидентами России;

- зарубежных юрлиц, получающих доходы в РФ;

- постоянных представительств иностранных компаний в нашей стране.

От расчета авансовых платежей по налогу на прибыль и их уплаты освобождены:

- предприятия на специализированном налоговом режиме;

- компании-участницы центра «Сколково»;

- театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Основные ставки

Выполняйте расчет налог на прибыль по ставке на 2020 год для налогоплательщиков на общем налоговом режиме, — 20 % от полученного финансового результата деятельности. До 2016 г. организации отчисляли 18 % в региональный бюджет и 2 % — в федеральный бюджет. С конца 2016 года вступила в силу иная разбивка по уровням бюджета (Приказ ФНС РФ № ММВ-7-3/572@ от 19.10.2016). Теперь налогоплательщики перечисляют 17 % в бюджет региона и 3 % — в федеральную казну. Органы местного самоуправления имеют возможность снизить налоговую ставку, перечисляемую в казну того или иного региона, но региональная ставка не должна быть меньше 13,5 %, а минимальная общая ставка — не ниже 16,5 %.

Рассмотрим пример, как посчитать налог на прибыль для общей ставки налогообложения. В каждом регионе установлены минимальные значения для отдельных видов налогоплательщиков. К примеру, в Москве снижение налогового бремени до 13,5 % ИФНС подтверждает предприятиям, трудоустраивающим инвалидов, производящим автотранспортные средства или же представляющим особые экономические зоны, технополисы и индустриальные парки. В Санкт-Петербурге уплачивают облегченный региональный взнос в размере 13,5 % только те плательщики, которые работают на территории особой экономической зоны.

Некоторые категории налогоплательщиков уплачивают сбор по специальным ставкам, начисленные суммы по которым направляются исключительно в федеральный бюджет. Специальные ставки действуют для следующих категорий плательщиков по отдельным видам доходов:

- иностранные компании, не имеющие российского представительства, добывающие углеводородное сырье и контролируемые иностранные компании — 20 %;

- зарубежные фирмы без представительства в России уплачивают сбор с доходов от сдачи в аренду транспортных средств и при международных перевозках — 10 %;

- российские предприятия с дивидендов зарубежных и российских компаний и с дивидендов от акций по депозитарным распискам — 13 %;

- иностранные компании, получающие дивиденды от российских предприятий и владельцы доходности по государственным, муниципальным ценным бумагам — 15 %;

- компании, получающие доход от процентов по муниципальным ценным бумагам и прочие доходы, согласно пп. 2 п. 4 ст. 284 НК РФ, — 9 %.

Освобождаются от уплаты сбора медицинские и образовательные учреждения, резиденты особых экономических зон и свободной экономической зоны в Крыму и г. Севастополе, организации, участвующие в инвестиционных проектах регионов и действующие на территории опережающего социально-экономического развития.

Величина налоговых ставок

Ставка на прибыль исчисляется в процентах и на данный момент равна законодательно 20 единицам. В 2021 году уплачиваемая сумма распределялась следующим образом:

- в бюджет федеральный попадало по 2% от «тела»;

- оставшиеся проценты уходили в региональную казну.

Однако, незадолго до наступления 2021 года, инспекция издала приказ, который обозначил обновленное перераспределение между государственными бюджетами. Теперь федеральный получает больше на 1%, соответственно региональный на эту же величину уменьшается.

Возможно и индивидуальное изменение размера указанной налоговой ставки. Это решение принимается непосредственно властными структурами региона, имеющими право на понижение выплаты за счет уменьшения отходящего им процента. Однако понизить ставку менее 13, 5% они также не имеют права.

Эта величина считается льготной. В столице ей облагаются фирмы, занимающиеся следующими работами:

- производят автотранспортные средства;

- осуществляют деятельность на особой экономической территории;

- являются представителями парков индустриальных и технологических полисов;

- используют в качестве наемных работников людей с инвалидностью.

Культурная столица также установила величину 13,5% постоянной для некоторых категорий налогоплательщиков, среди них компании, осуществляющие работу в особой экономической зоне.

Примеру главных городов страны следует и большая часть других ее субъектов. Понижение ставки — частая практика. Однако помимо представленной разновидности, существуют еще ставки специализированные. По ним получаемый за прибыль налог направляется в полном размере в федеральную казну.

Применение специализированных ставок производится ввиду их особенных характеристик компании:

- статуса;

- направления деятельности.

Таблица 1. Специализированные ставки по налогу на прибыль

Ставка

Характеристика компании и дохода

20%

От получаемой прибыли в пользу государства отдают:зарубежные фирмы, не имеющие представительства в России;

добывающие полезные углеводородные ископаемые;

иностранные компании, имеющие на территории нашей страны представительство.

10%

Передают властям компании иностранные, не имеющие на территории РФ представительства, с доходов, получаемых от передачи в аренду средств передвижения и проведения транспортировок международного характера.

13%

Российские фирмы, получающиеся деньги от других компаний, не важно, местных или зарубежных, а также дивиденды с имеющихся депозитных акций.

15%

Выплачивают организации иностранные, с полученных от Российских компаний средств, а также все собственники прибыли, полагающейся по бумагам государственным и муниципальным.

9%

Ставкой в 9% облагаются доходы из статьи Налогового Кодекса № 284.

Нулевая ставка

И наконец, вообще не облагаются организации, местом нахождения и работы которых является Россия. При этом они носят характер бюджетных, то есть:медицинских;

образовательных.. Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе

Кроме того, нулевая ставка применяется к резидентам ЭЗ, а также членам местных проектов инвестиционного направления, освобожденной экономической зоны в Республике Крым и городе федерального значения Севастополе.

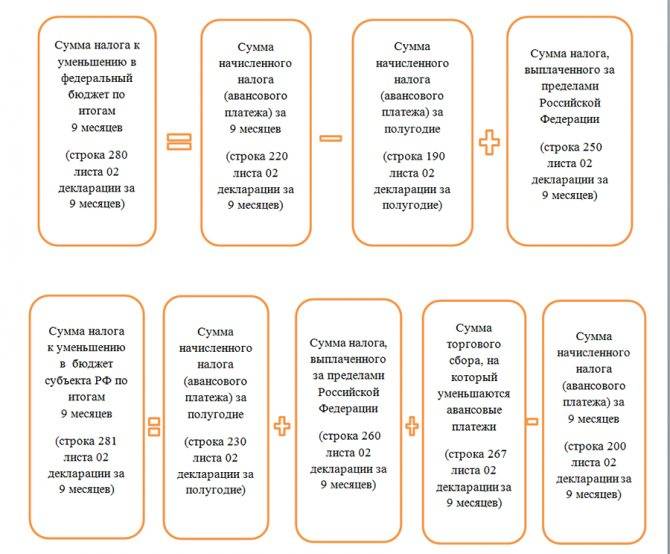

Если возникла переплата

Часто результатом бизнеса отчетного периода становится убыток. Эта ситуация характерна, когда полученные доходы ниже понесенных затрат на ведение бизнеса. Вот пример, как образуется переплата у предприятий.

Компания в 1-м полугодии 2021 года оплатила авансов по налогу в сумме 400 000 рублей. В 3-м квартале авансовый транш составил 450 000 рублей.

А вот сумма налога к уплате за 9 месяцев 2021 года, рассчитанная нарастающим итогом с начала налогового года, составила 600 000 рублей. У фирмы появится переплата в размере 250 000 рублей.

Компания вправе вернуть переплату, обратившись с соответствующим заявлением в ФНС, либо оставить ее в бюджете и зачесть в счет платежей за будущие расчетные периоды.

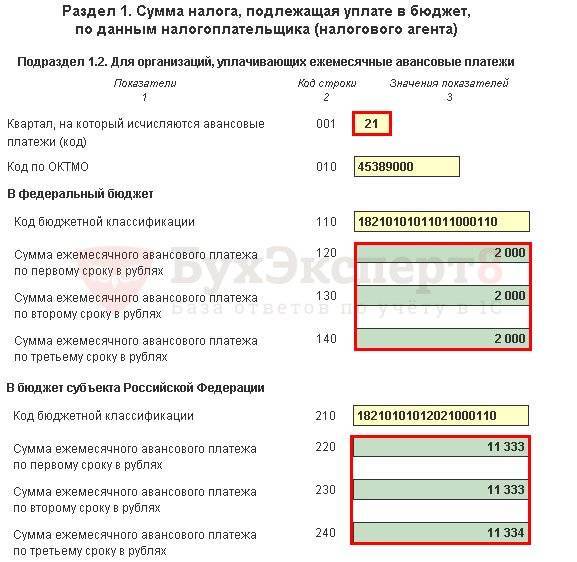

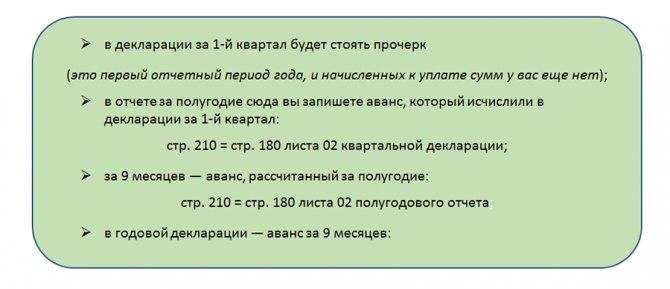

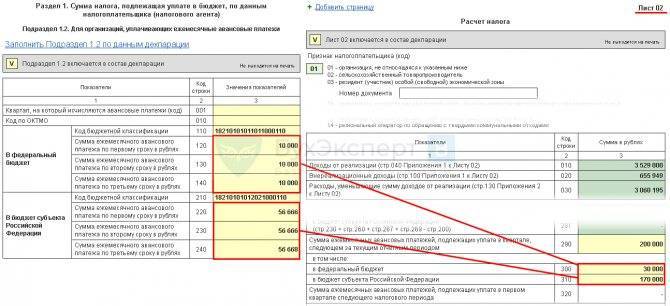

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

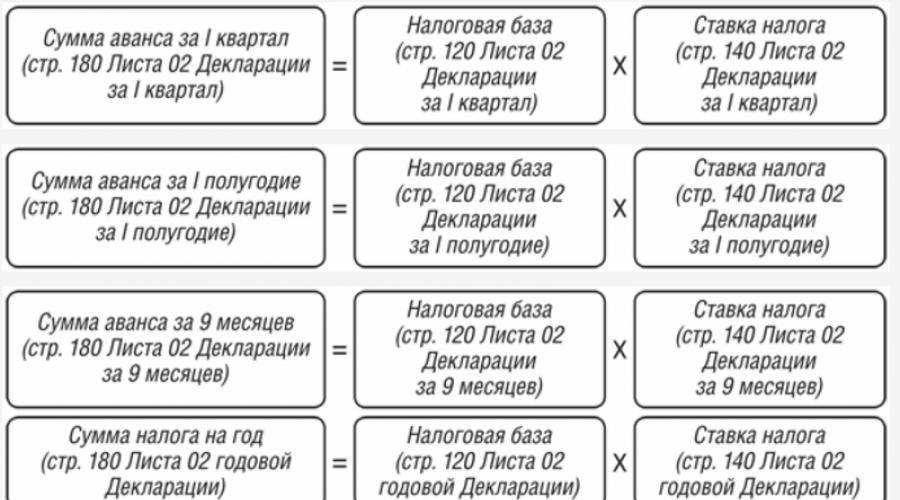

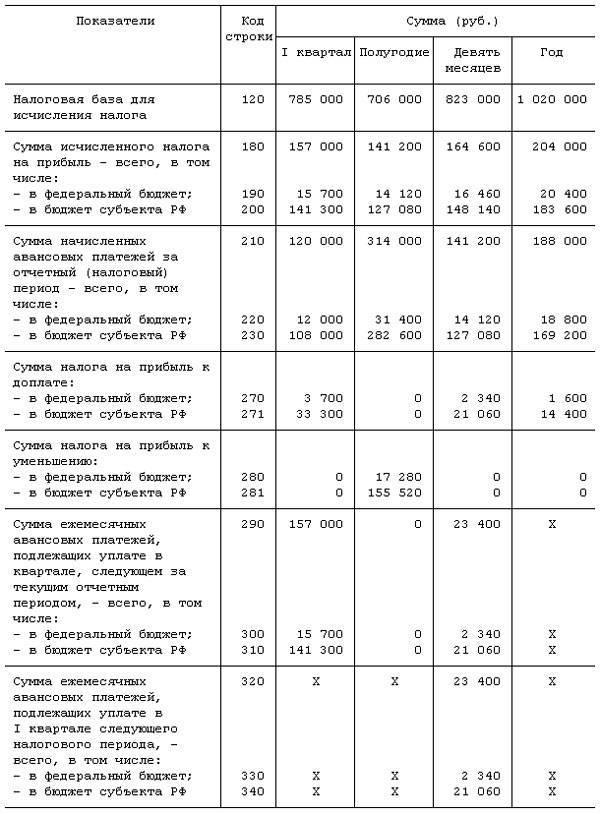

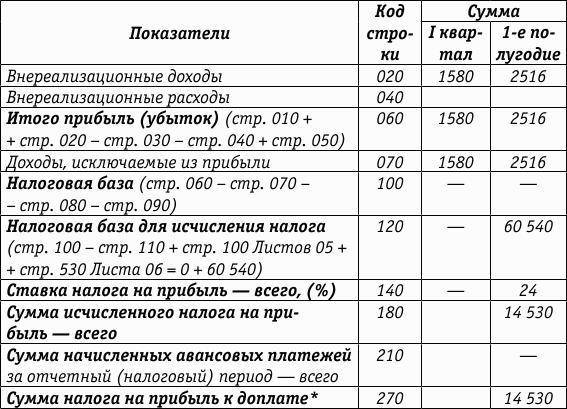

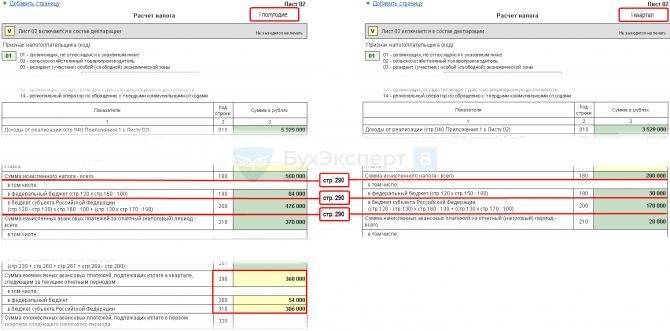

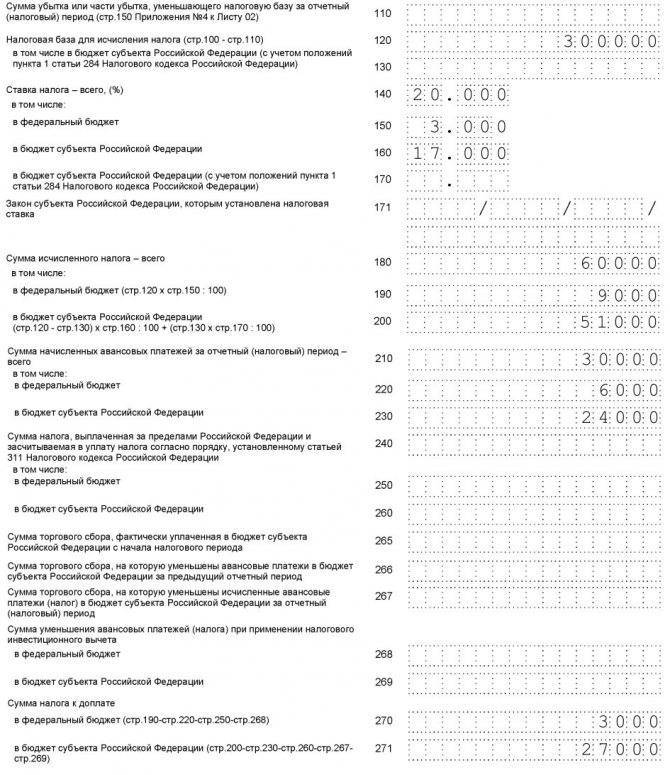

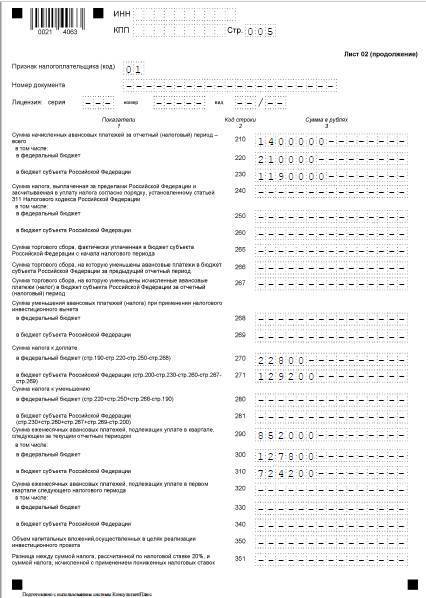

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

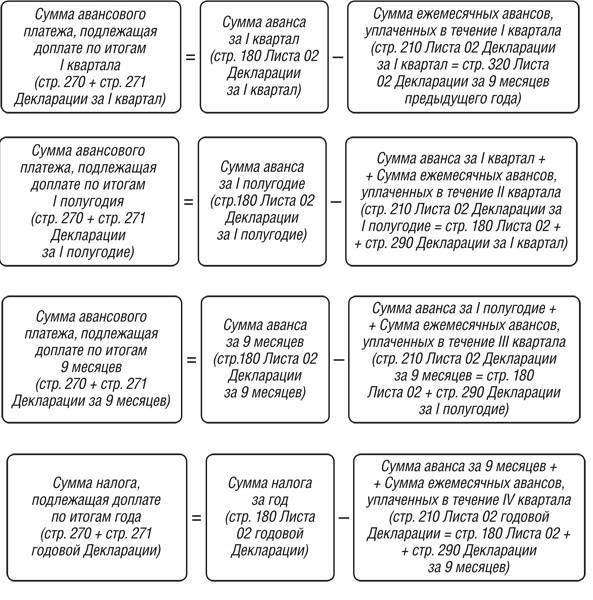

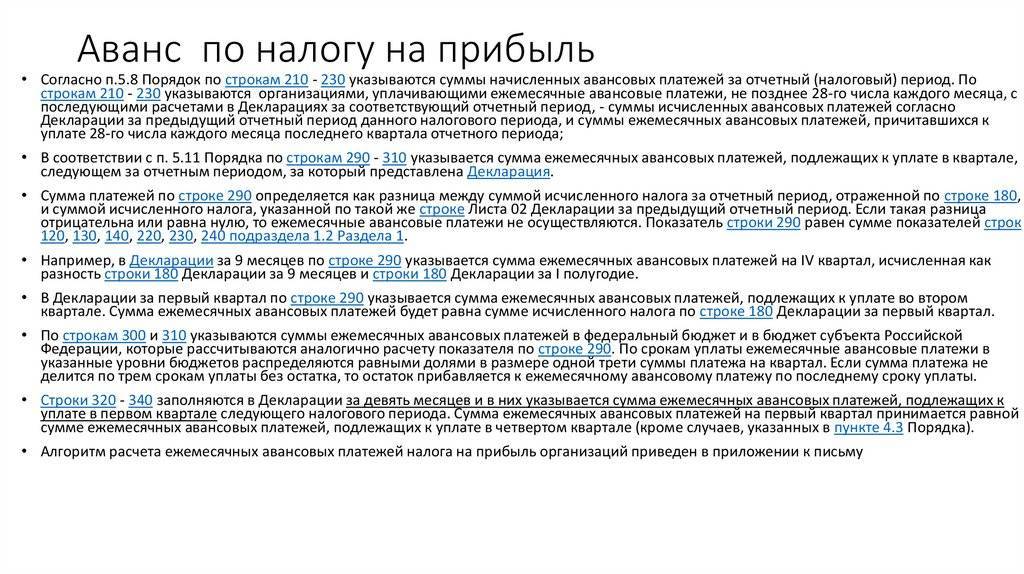

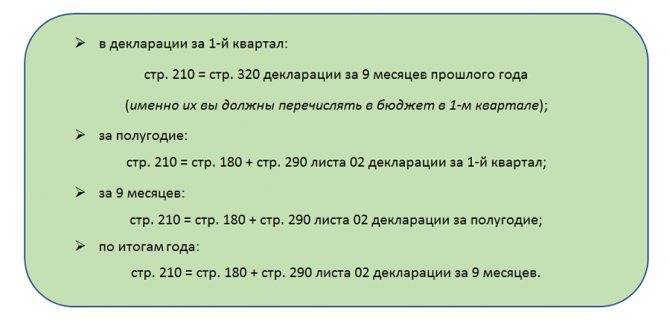

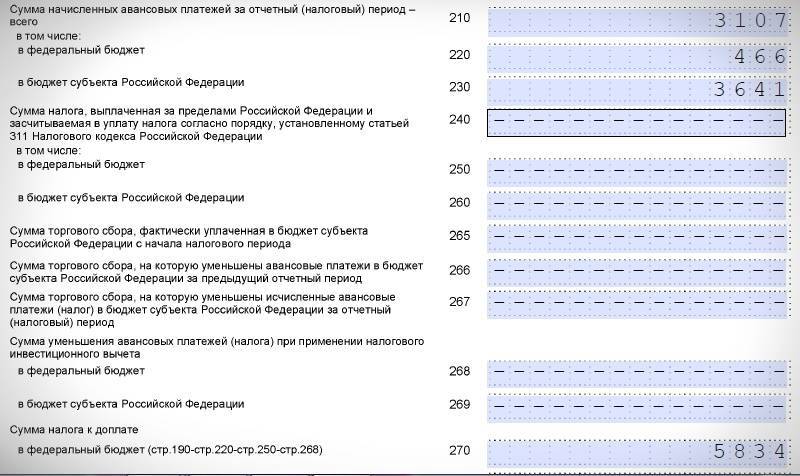

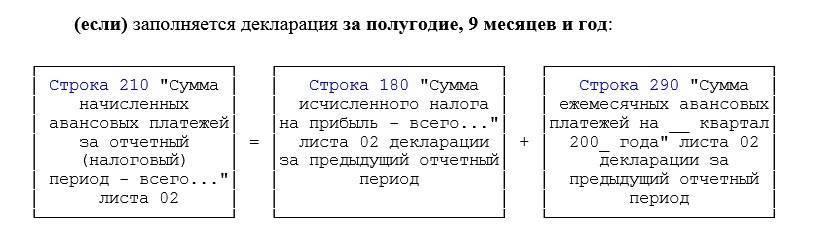

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

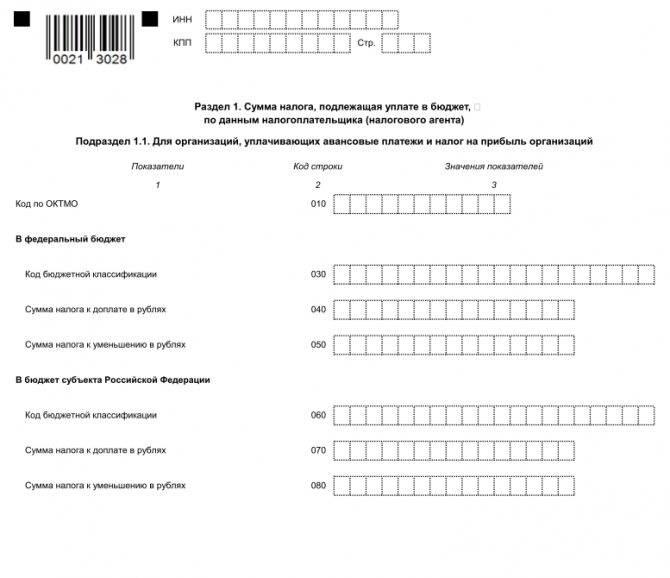

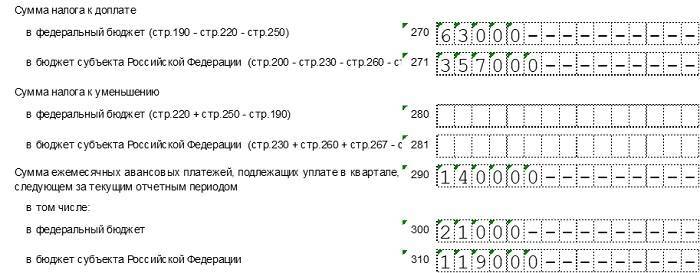

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

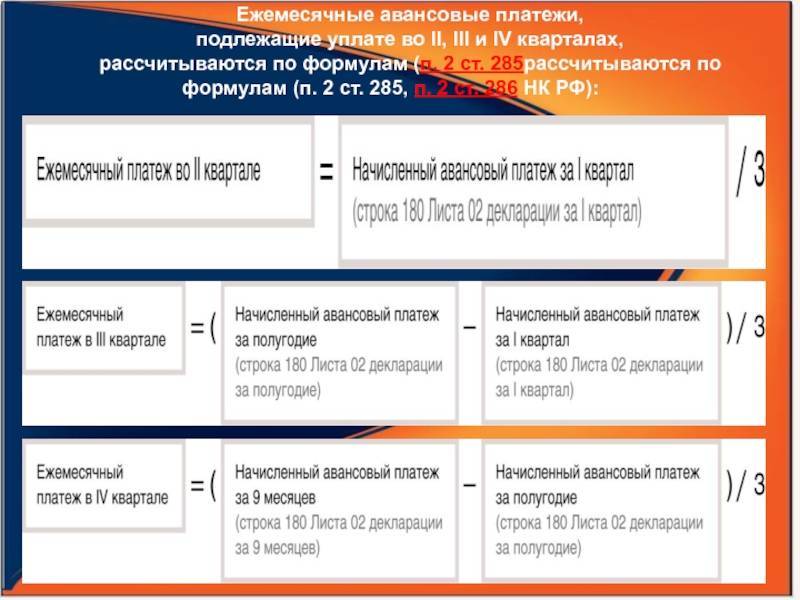

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Как экономить на налоге законно?

Налоговая инспекция улучшает осуществления контроля над компаниями, поэтому экономить на налогах становится все сложнее. Но существуют законные способы уменьшить взносы.

Чтобы сэкономить, можно признавать выручку по оплатам. Если товар продан, но оплата за него не поступила, собственником продукции считается поставщик. В доходы предприятия нужно включать выручку на дату фактической оплаты.

Еще один способ уменьшить текущие взносы — составить акт сверки с кредитором. Это поможет отсрочить уплату старой задолженности. Таким образом можно на 3 года отсрочить учет кредита в доходах.

Один из методов экономить на взносах — компенсировать ипотечные проценты. Но оформить ее нужно правильно. Если ее не включать в заработную плату, то страховку можно не оплачивать. Потому что средства для погашения процентов на приобретение жилой недвижимости, которые предоставляет сотрудникам компания, взносами не облагается.

Калькулятор расчёта аванса по налогу на прибыль

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

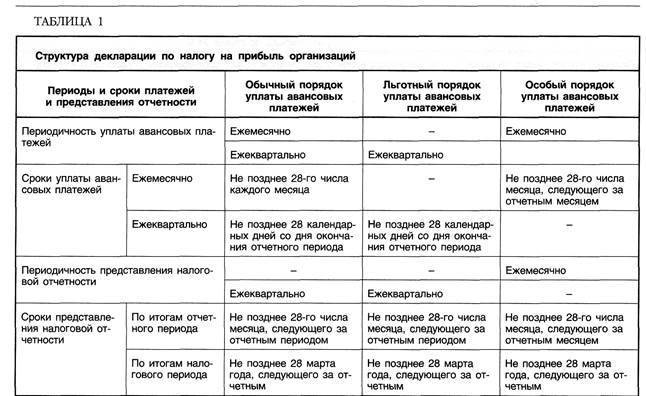

Варианты внесения платежа

Лишь некоторым компаниям дается возможность вносить налог не ежемесячно, а реже — каждый квартал. На поблажку имеют право:

- представительства иностранных компаний, постоянно ведущие коммерческую деятельность на территории Российской Федерации;

- бюджетные организации (исключения — музей, театр, библиотека);

- компании с небольшой прибылью — не более 15 миллионов за каждый из четырех предыдущих кварталов;

- автономные учреждения;

- организации, ведущие некоммерческую деятельность.

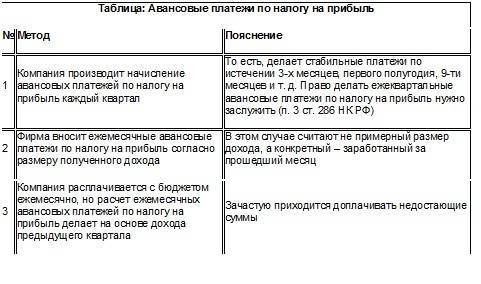

Остальные компании должны перечислять налог каждый месяц. Закон предусматривает два варианта оплаты:

- Вносить денежные средства ежемесячно и ежеквартально доплачивать остаток.

- Рассчитывать сумму ежемесячных авансов по прибыли, полученной организацией в предыдущем месяце.

Ежемесячные авансовые платежи по налогу на прибыль: сколько платить?

Налоговая ставка на прибыль чаще всего составляет 20%. Сумма налога, оплаченная коммерческими фирмами, делится между региональным и федеральным бюджетами. При этом только 3% отходит государству. Остальные 17% поступает в бюджеты регионов.

Некоторые регионы практикуют понижение ставок для отдельных групп коммерческих организаций. Для «особых» налогоплательщиков устанавливается до 13,5% налога.

Ставка может быть еще более низкой, но только для следующих компаний:

- предприятия, признанные резидентами на территории Владивосточного порта или в районах опережающего экономического развития;

- компании, участвующие в инвестиционных проектах регионального уровня;

- соучастники свободных или особенных экономических зон.

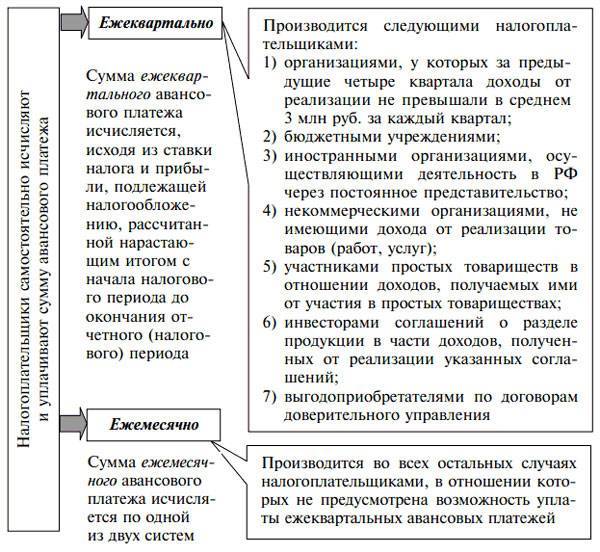

Ежеквартальные авансовые платежи

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ). Значит, если в прошлом году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей можно уже с первого квартала текущего года. Но в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

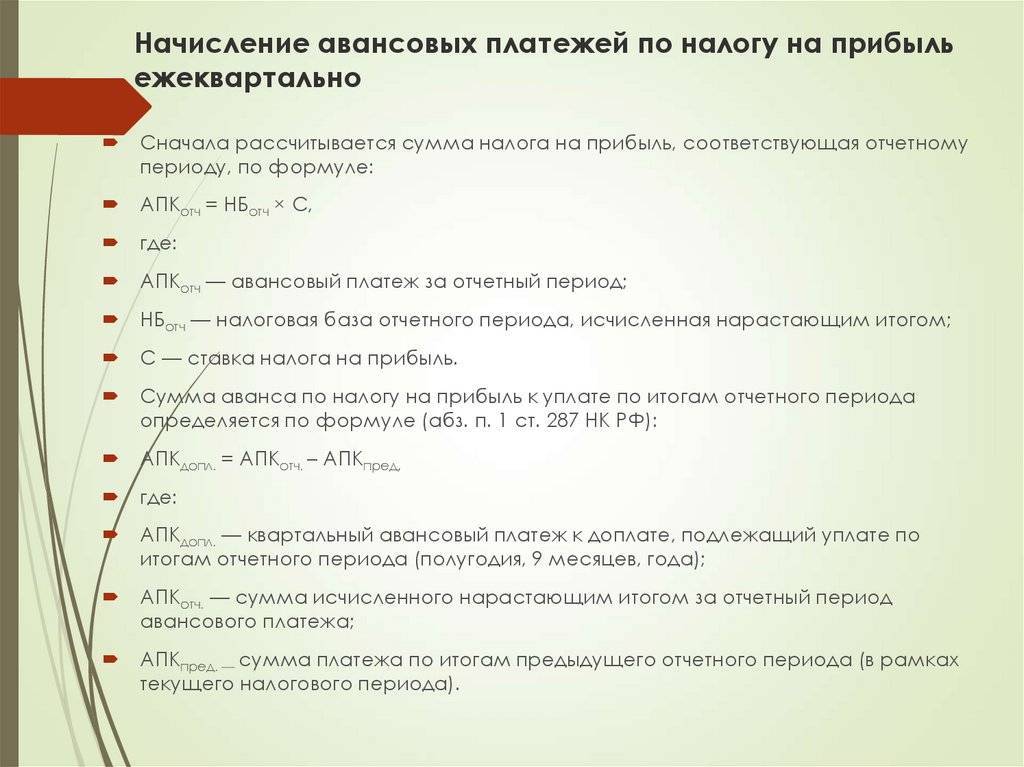

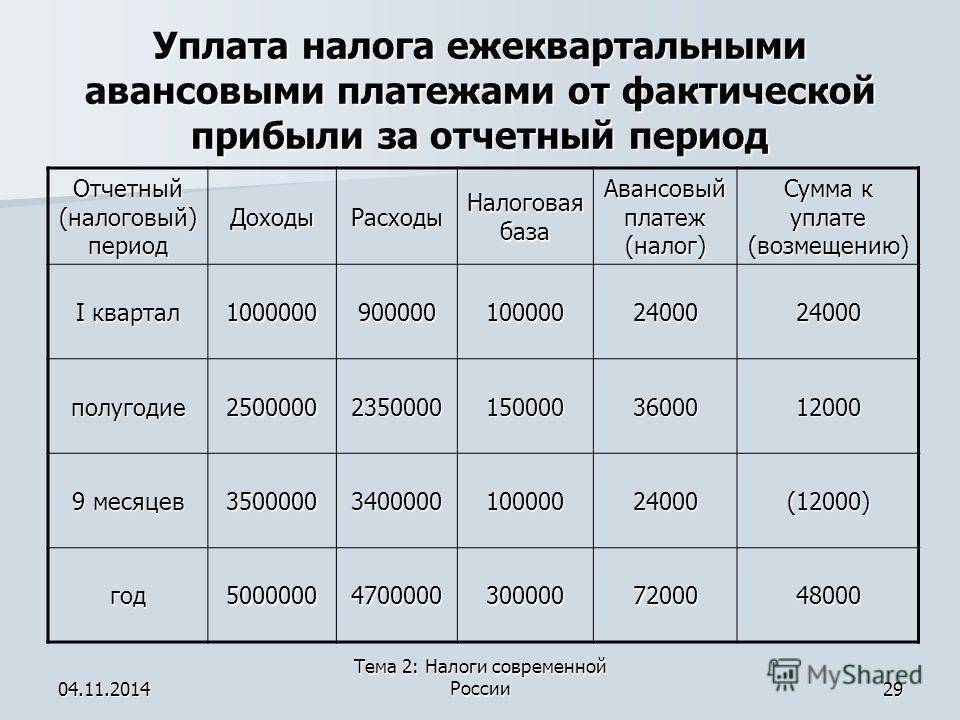

Сумму квартального авансового платежа рассчитывают исходя из фактической прибыли. При этом используют формулу:

| Сумма налога, подлежащая уплате за отчетный период | = | Сумма налога, начисленная к уплате за отчетный период | – | Сумма авансовых поатежей по налогу за предыдущие отчетный периоды |

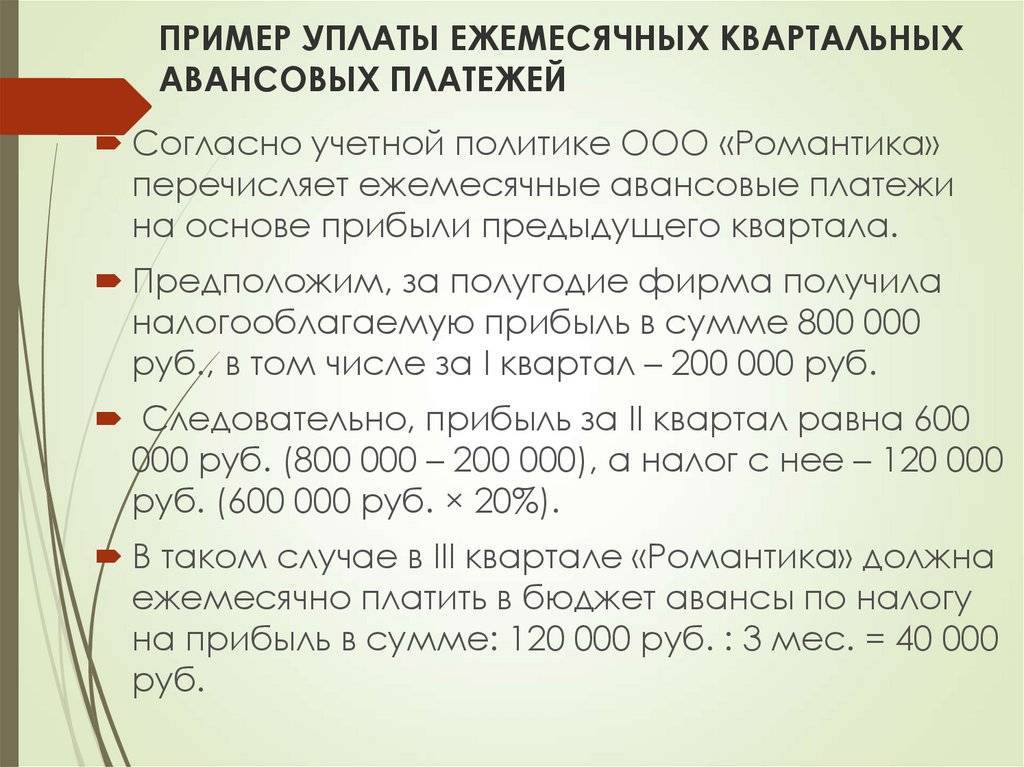

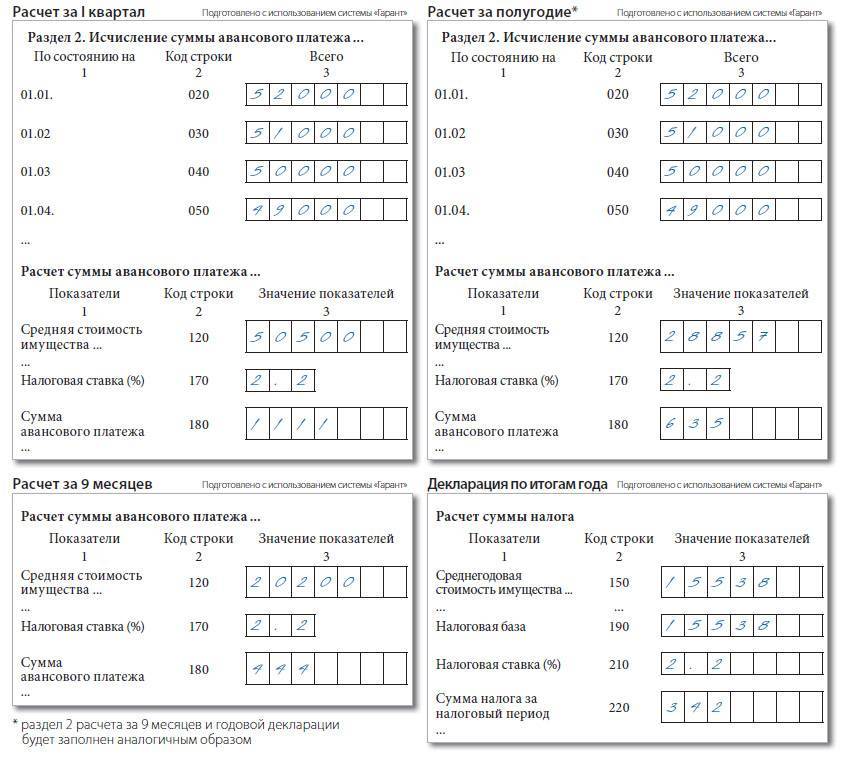

Пример. Как рассчитать квартальный авансовый платеж

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

В письме от 13 мая 2020 года № СД-4-3/7843@ ФНС рассказала, как применять временный порядок уплаты квартальных авансовых платежей по налогу на прибыль в связи с увеличением лимита.

Федеральным законом от 22 апреля 2020 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей.

А потому фирмы, у которых за II, III, IV кварталы 2019 года и I квартал 2020 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2020 года – не начислять ежемесячные авансы на II квартал 2020 года.

Организации, у которых за III, IV кварталы 2019 года и I, II кварталы 2020 года доходы от реализации не превысят в среднем 25 млн. рублей за квартал, переходят на уплату только квартальных платежей по итогам полугодия 2020 года.

Организации, у которых за IV квартал 2019 года и I, II, III кварталы 2020 года доходы от реализации не превысят в среднем 25 млн рублей за квартал, переходят на уплату только квартальных авансов по итогам 9 месяцев 2020 года.

Если организация, чьи доходы не превышают 25-миллионный лимит, уже представила декларацию по налогу на прибыль за I квартал 2020 года, она может вслед подать уточненку. Ежемесячные авансовые платежи на II квартал 2020 года из уточненки нужно исключить. Это означает, что в подразделе 1.2 Раздела 1 должны быть нули.

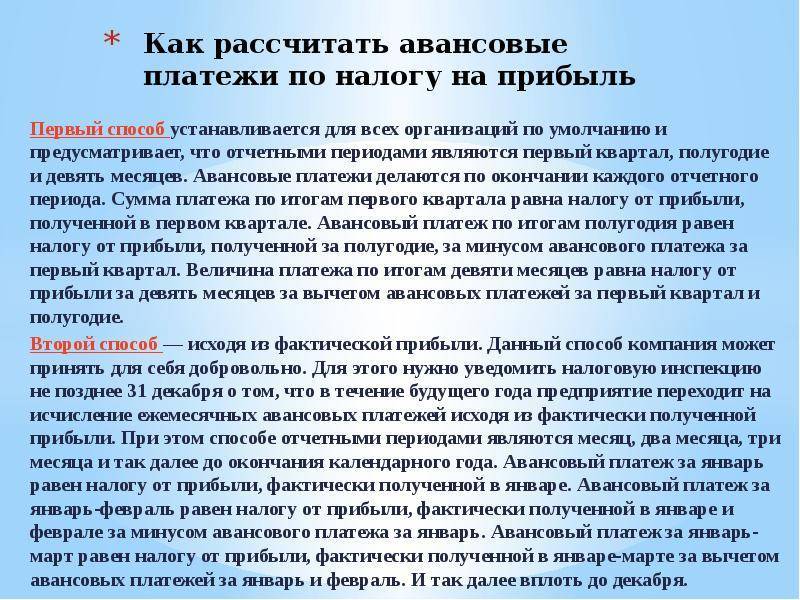

Ежемесячные авансовые платежи по результатам фактической прибыли

Как уже было упомянуто выше, по НК РФ есть еще один метод начисления и оплаты авансовых налогов. Он заключается в том, что любая компания имеет право оплачивать налоговые авансы на основе фактической прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячные платежи должны вносить авансом те организации, которые не подпадают под критерии обязательной уплаты ежеквартальных налоговых отчислений. На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции

В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа

На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции. В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа.

Важно! Этот путь авансового налогоисчисления имеет один существенный недостаток. Всякий раз по окончании налогового периода (а в данном случае это один месяц) нужно заполнять налоговую декларацию и без малейших задержек сдавать ее в налоговую инспекцию

База по НДС у исполнителя услуг

О том, в какой момент определяется налоговая база по налогу на добавленную стоимость, сказано в статье 167 НК РФ. Этот порядок имеет прямое отношение и к оказанию услуг.

Налоговую базу определяют в момент, соответствующий наиболее ранней из двух дат:

день отгрузки (предоставления) услуги покупателю;

день оплаты или частичной оплаты в счет предстоящего оказания услуг.

Следовательно, налог нужно начислить, если:

услуга оказана, а оплачена она или нет – не важно;

услуга не оказана, но за нее получена предоплата (аванс).

В случае с предоплатой никаких других вариантов нет – как только деньги поступили, нужно начислять налог.

Что касается определения налоговой базы по НДС “по отгрузке”, как указывал Минфин России в письме от 23.01.2017 № 03-07-11/2832, таким моментом является дата подписания акта оказанных услуг заказчиком или исполнителем.

В комментируемом же письме моментом определения налоговой базы по НДС в такой ситуации финансисты назвали дату подписания акта оказанных услуг конкретно исполнителем. А не “или-или”, заказчиком или исполнителем.

Действительно, проверяющие не обойдут вниманием признание налоговой базы по НДС у исполнителя услуги после подписания акта заказчиком. Ведь здесь могут обнаружить и некий умысел, когда стороны имеют возможность договориться и на свое усмотрение регулировать налоговые обязательства

А ведь при таком оформлении договорных отношений рискует исполнитель, который сдвинет момент определения налоговой базы и несвоевременно начислит НДС. Что касается заказчика, то дата акта для него существенного значения не имеет. Вычет НДС он вправе заявить в течение трех лет.

Поэтому позиция финансистов в комментируемом письме является более безопасной для исполнителя услуг.

Взносы по прибыли, полученной в предыдущем месяце

Этот вариант доступен абсолютно всем организациям без исключений. Сумма налога рассчитывается из выручки, которую получила компания за отчетный временной промежуток (один, два, три и более месяца).

Чтобы с предстоящего календарного года начать использовать этот режим уплаты налога, заполните заявление и передайте его в ближайшее отделение. Сделать переход необходимо не позже 31 декабря. Например, если в 2018 г. руководство предприятия планирует вносить ежемесячные платежи, которые должны рассчитываться из полученной по факту прибыли, заявление в налоговый орган нужно предоставить до 31.12.2017 года.

Документ составляется в произвольном виде

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

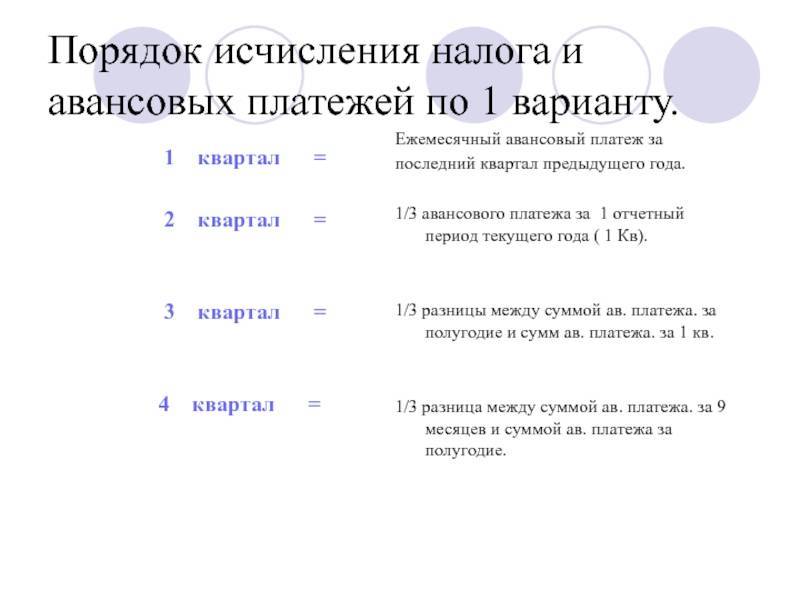

А теперь, то же самое, но чуть более подробно:

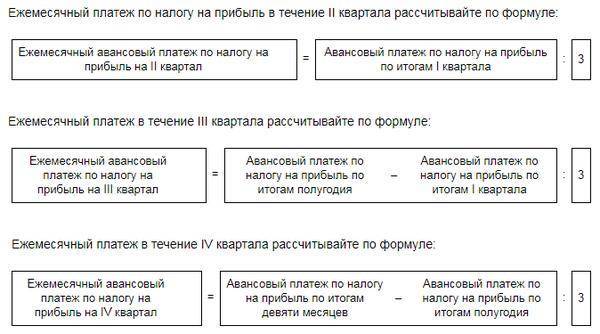

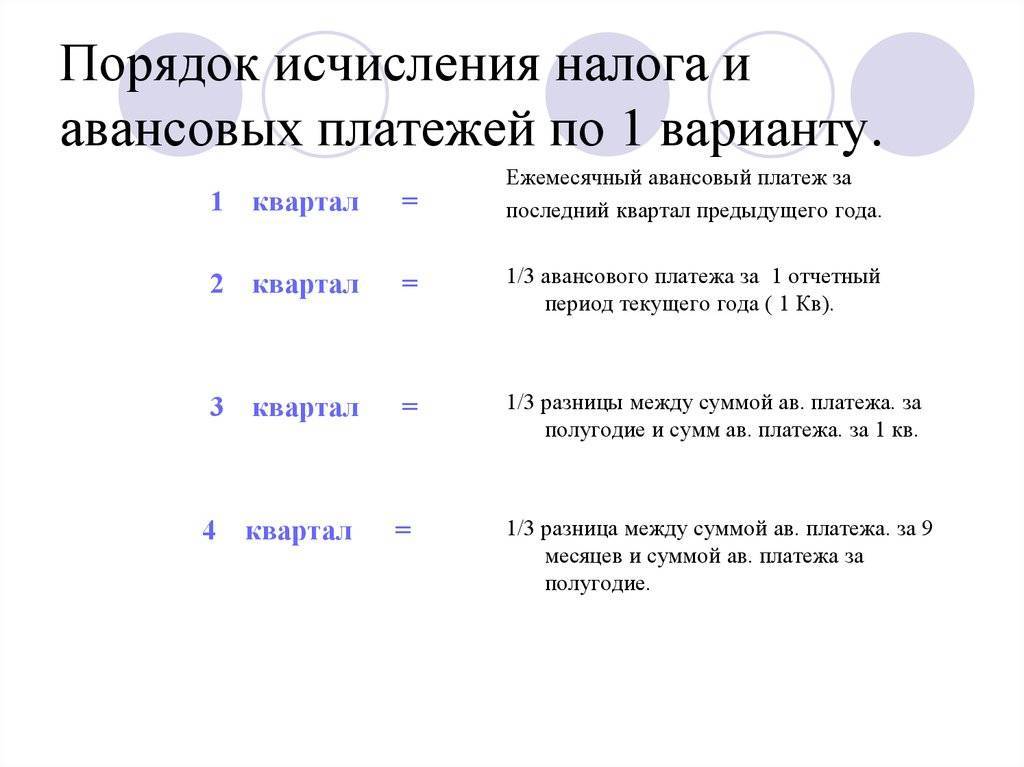

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет отрицательные значения или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода. Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п

8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ)

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).