Как подать заявку?

Физическое лицо может подать заявку на рефинансирование следующими способами:

- В ближайшем офисе «Райффазенбанка».

- Оставив онлайн-заявку на сайте raiffeisen.ru.

Отправить необходимые документы можно по электронной почте.

На сайте банка есть кредитный калькулятор, в котором можно произвести предварительный расчет: выберите программу рефинансирования, регион проживания, трудоустройства, средний доход, срок и сумму кредита.

Договориться о встрече с кредитным специалистом в удобном для вас месте и заполнить анкету.

При заполнении заявления-анкеты частным лицам необходимо ответить на ряд вопросов и внести персональные данные в бланк. После чего, представитель банка связывается с клиентом и назначает встречу для оформления сделки и подписания документов. Если в процессе проверки у сотрудника возникли вопросы, он может позвонить заемщику и запросить дополнительные документы, необходимые для принятия положительного решения.

Процесс рассмотрения занимает около 1 часа, а оформления – 30 минут.

Помимо рефинансирования потребительских кредитов, в «Райффазенбанке» возможно перекредитование ипотеки. Конечно, если имеющийся платеж по ипотечному кредиту неудобен, есть смысл рассмотреть возможность реструктуризации в своем банке, но, все-таки, только рефинансирование способно существенно сократить платеж и снизить размер переплаты.

Предлагаемые программы

Райффайзенбанк при условии благонадежности заемщика готов предоставить ему ресурсы для погашения любых видов кредита.

Банк перекредитует следующие виды займов:

- потребительский;

- ипотечный;

- автомобильный;

- по кредитной карте.

А также можно рефинансировать сразу несколько займов разных видов.

Выгода заключается в том, что ставка совокупно снижается. Из пяти кредитов, на покрытие которых банк готов выдать средства, три могут быть крупными, а остальные два — долги по кредитным картам.

Всего можно перекредитовать до четырех кредиток, и тогда можно добавить (или не добавлять) одну крупную задолженность.

Ипотечные

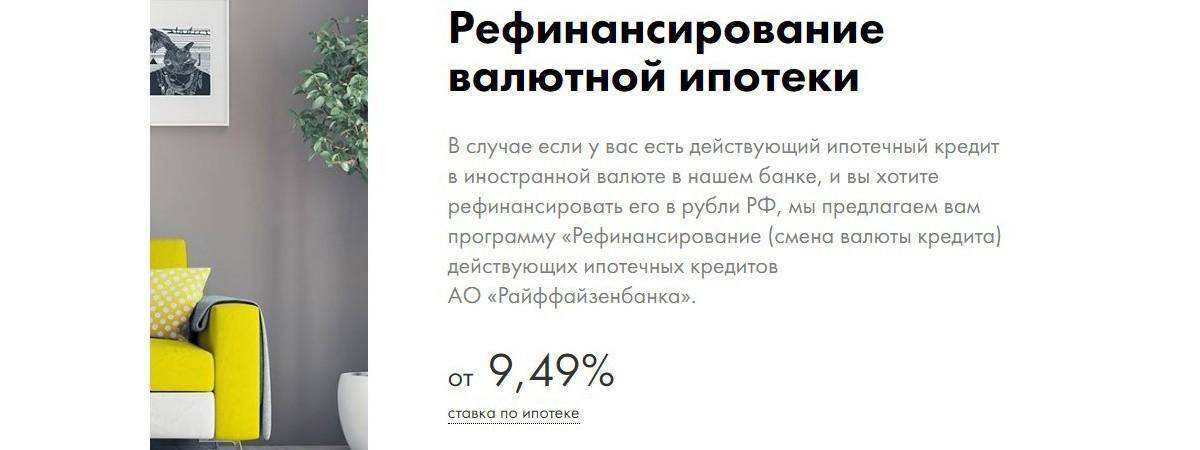

Многие заемщики хотели бы снизить ставку по ипотеке. Это особенно актуально для тех, кто брал ее в иностранной валюте и ввиду быстрых изменений курса получил значительные переплаты.

Многие заемщики хотели бы снизить ставку по ипотеке. Это особенно актуально для тех, кто брал ее в иностранной валюте и ввиду быстрых изменений курса получил значительные переплаты.

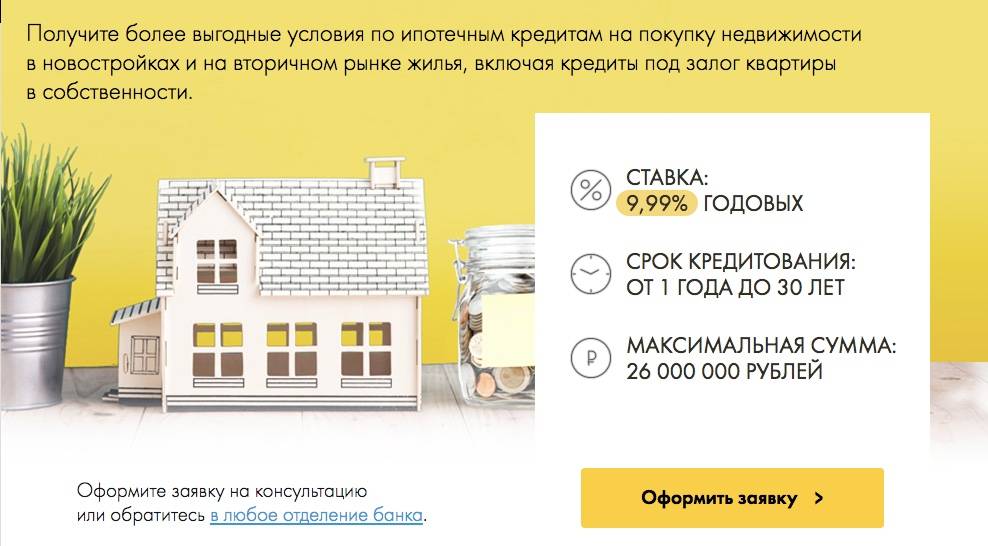

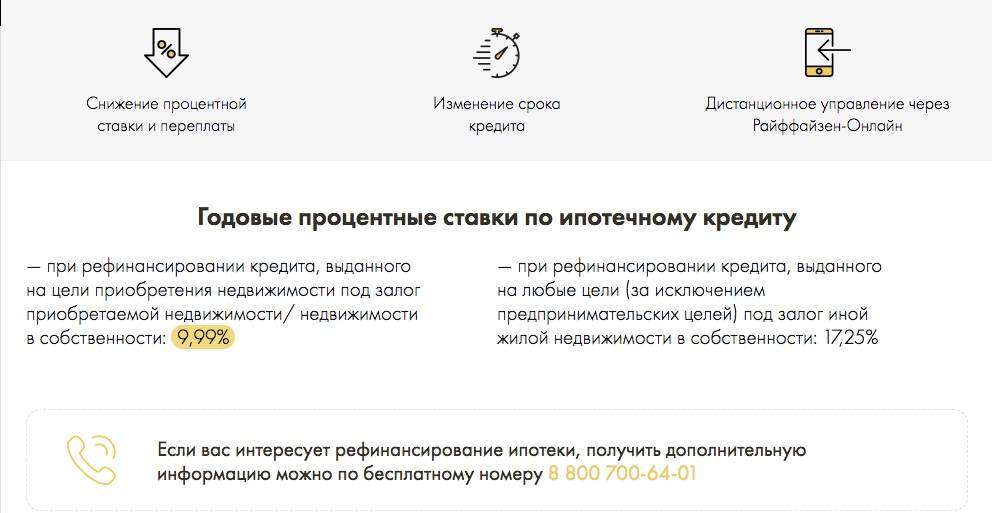

Райффайзен предлагает услугу перекредитования валютной ипотеки в рублях. Ставка в этом случае составляет 7,99%.

По рублевым ипотечным задолженностям, взятых в других банках, ставка тоже предлагается сниженная — в сравнении с вашей ипотекой ее можно снизить на несколько пунктов.

Без присоединения других кредитных программ будет предложена ставка в 9,99% годовых.

При этом средства выдаются не только на непосредственное погашение займа, но и на выплату комиссии за досрочное погашение.

Потребительские

Если есть несколько кредитов в разных банках можно объединить их в один, взяв новый заём.

Он используется для погашения старых, и после этого платежи по новому договору совершаются только раз в месяц. Это выгодно и удобно.

Перекредитовать в Райффайзенбанке можно до пяти потребительских кредитов, и ставка рефинансирования для частных лиц при этом составляет только 7,99% годовых.

Кредитные карты

За один раз допускается перекредитовать до четырех кредиток, объединив ссуды в одну новую. Рефинансирование в этом случае является более выгодным, нежели открытие новой кредитной карты.

Любая кредитка предполагает процент не менее 20%, а то и значительно выше, а при программе перекредитования она составит всего 7,99%.

Кроме того, в новом займе можно объединить помимо кредиток и другие виды кредитования при их наличии.

Автокредитование

По этому виду кредитования банк также может предоставить средства для погашения только его, или его и еще до четырех кредитов.

Рефинансирование оформляется под 7,99 процентов. При этом оформление автомобиля под залог банковскому учреждению не требуется.

Таким образом, возможности для клиентов, решивших использовать данную программу, довольно широкие.

Главное — заранее оценить все условия и подойти к оформлению перекредитования ответственно.

Варианты погашения долга

Задолженность по кредиту необходимо погашать ежемесячно любым удобным способом, который представлен вариантами:

- внесение денег наличными в отделениях организации;

- погашение долга в терминалах банка;

- внутрибанковские переводы;

- безналичные переводы с привлечением сторонних организаций.

Для того чтобы обеспечить своевременность расчетов в полном объеме, клиент может заключить соглашение о том, чтобы банк самостоятельно списывал в определенный срок необходимые суммы со специального счета. Задача задолжника ―пополнять счет.

Если очередной платеж вовремя внесен не был, начисляются пени в размере 0,1% от суммы предполагаемого платежа ежедневно до погашения долга.

2018 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Рефинансирование кредитов других банков в АО «Райффайзенбанк»

При рефинансировании предъявляются требования к платежной дисциплине соискателя и кредитному продукту стороннего банка. При оценке благонадежности акционерное общество «Райффайзенбанк» анализирует:

- состояние кредитной истории (отрицательный рейтинг недопустим);

- обязательства перед бюджетом и внебюджетными фондами;

- соотношение доходов и расходов заявителя;

- наличие дополнительных источников поступлений в бюджет клиента.

К действующим обязательствам предъявляется ряд требований:

- срок оформления договора — не менее 6 месяцев назад;

- отсутствие действующих просрочек;

- до окончания срока выплат — не менее 3 месяцев.

В рамках программы перекредитования возможно объединение целевых займов — ипотеки, автокредита. Максимальное количество договоров — небольше четырех.

Доступные программы рефинансирования

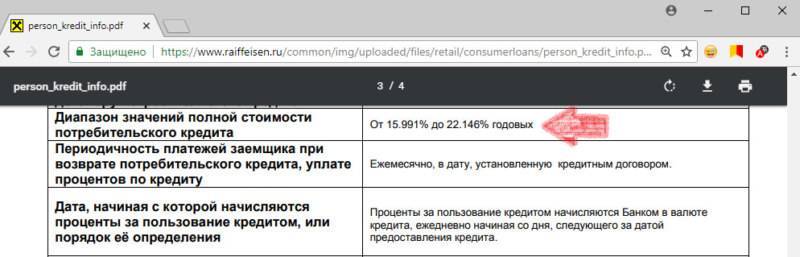

Для перекредитования можно оформить персональный кредит по ставке 14,9-19,9% на сумму от 90 тыс. рублей до 1,5 млн. рублей. Максимальный срок займа — до 60 мес. При этом вводится страховой платеж, который может быть выплачен ежемесячно или единовременно. В случае ежемесячного взноса ставка составляет 0,39% от начальной суммы ссуды, а для единовременного платежа будет установлена ставка 0,22% с учетом страховой суммы и длительности страхования.

Для просроченных взносов применяется неустойка 0,1% за каждый день. Досрочное погашение возможно с первого дня получения займа, однако для частичного покрытия установлен минимальный лимит – 10 тыс. рублей.

Для зарплатных клиентов АО «Райффайзенбанк» устанавливает пониженные ставки в пределах 14,9-16,9% с повышенным лимитом заимствования до 2 млн. рублей. Заем оформляется быстро и по минимальному пакету документов.

Льготная ставка также устанавливается и для сотрудников компаний, которые выступают партнерами «Райффайзенбанка», – от 14,9% до 18,9% годовых. Для таких клиентов вводится программа защиты путем гарантирования выполнения финансовых обязательств. Предполагается страхование кредитов от неплатежей в непредвиденных ситуациях. Страховые платежи позволяют:

- обеспечить источник средств для выплат взносов;

- возможность погашения займа при потере трудоспособности или смерти заемщика.

- использование суммы, оставшейся после закрытия долга, семьей заемщика на личные нужды.

Рефинансирование кредитов других банков

В Райффайзенбанк рефинансирование кредитов других банков предусмотрено как для физических лиц, так и для среднего и корпоративного бизнеса. Если у вас потребительский кредит, оформленный в Райффайзенбанк, то при возникновении трудностей с выплатой будет предложена программа реструктуризации (пересмотр условий) а не рефинансирование (перезаключение договора).

На данный момент рефинансирование можно оформить:

- Для ипотечного кредита, оформленного в другом банке;

- Ипотеки, взятой в валюте (рефинансирование на ипотеку в рублях);

- Для кредита среднему/корпоративному бизнесу, оформленного в стороннем банке.

Получите рефинансирование потребительских и ипотечных кредитов других банков для физических лиц, обратившись в Райффайзенбанк

Получите рефинансирование потребительских и ипотечных кредитов других банков для физических лиц, обратившись в Райффайзенбанк

Условия рефинансирования кредитов в Райффайзенбанк зависят от вида действующего займа. Кроме того, предложения для физических и юридических лиц будут отличаться.

Условия для юридических лиц

Для среднего и корпоративного бизнеса в Райффайзенбанк условия рефинансирования кредитов будут следующими:

- Погашение действующего займа стороннего банка и предоставление нового в виде невозобновляемой кредитной линии;

- Выдается на срок до 7 лет, с фиксированной или плавающей процентной ставкой под залог недвижимости оборудования и другого имущества (в том числе, личного), с поручительством других собственников бизнеса;

- Погашение может быть равными платежами или согласно графику, составленному индивидуально.

Ознакомьтесь с условиями рефинансирования кредитов других банков, перед обращением вашего юридического лица в Райффайзенбанк за данной услугой

Ознакомьтесь с условиями рефинансирования кредитов других банков, перед обращением вашего юридического лица в Райффайзенбанк за данной услугой

Такой займ может быть оформлен при условии:

- Ведения бизнеса минимум год и наличие годового оборота минимум 450 млн. руб. в год;

- Активы – в регионе присутствия Райффайзенбанка;

- Компания, нуждающаяся в реструктуризации, характеризуется как бизнес с прозрачной структурой управления и собственности, наличия конкурентоспособной продукции/услуг, и готовностью предоставить всю, запрашиваемые банком, сведения о своей деятельности.

Рефинансирование потребительских кредитов физических лиц

Рефинансирование кредита для физических лиц в Райффайзенбанк предоставляется, если речь идет:

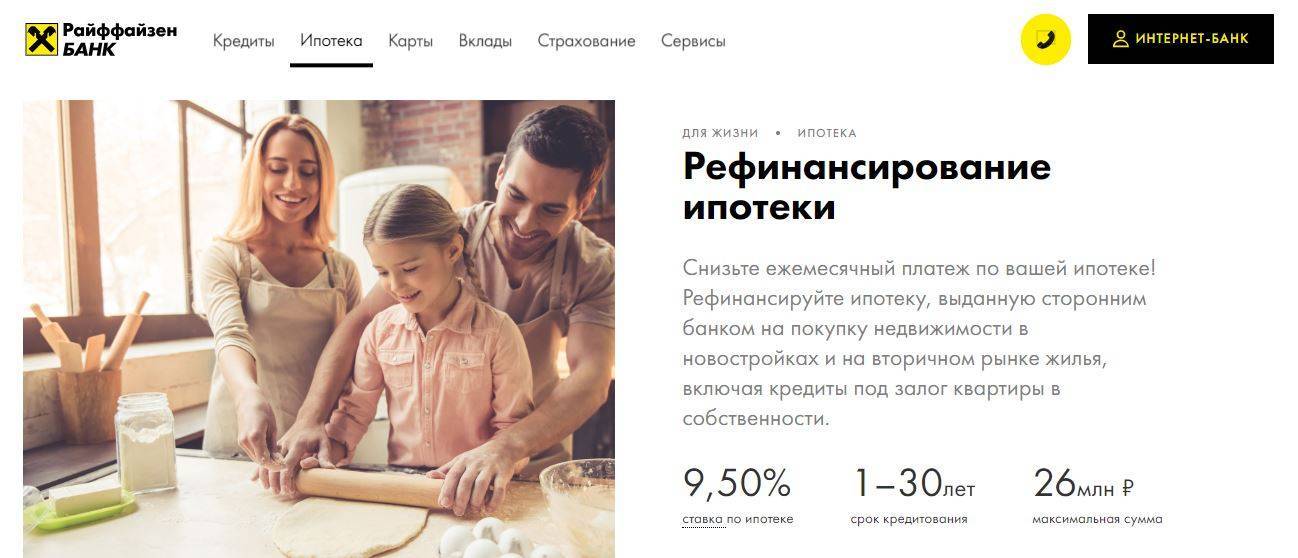

- Об ипотеке, оформленной в стороннем банке под 10,9% годовых, сроком до 25 лет;

- Нецелевом кредите под залог недвижимости: новая ставка от 17,25% (для з/п клиентов) на срок до 15 лет;

- Валютной ипотеки: новая процентная ставка будет зависеть от категории заемщика (минимум 10,5% для зарплатных клиентов).

Особенностью рефинансирования ипотечных кредитов других банков в Райффайзенбанк будет оформление на условиях, предусмотренных для всех программ ипотеки, действующих в банке.

Воспользуйтесь рефинансированием валютной ипотеки других банков для физических лиц в Райффайзенбанк

Воспользуйтесь рефинансированием валютной ипотеки других банков для физических лиц в Райффайзенбанк

К ним относятся:

- Сумма: до 26 млн., при этом доступный кредитный лимит не должен превышать 85% от стоимости залогового имущества;

- Заемщиком/созаемщиками может стать гражданин любой страны, с постоянной/временной регистрацией, с проживанием и местом работы в регионе присутствия банка в возрасте от 21 года до 65 лет (к моменту выплаты);

- Доход и стаж подтверждается документально;

- Участие созаемщиков – допустимо, требования к ним аналогичные требованиям к заемщикам;

- Недвижимость должны соответствовать требованиям банка (оценка его экспертом – обязательно), с оформлением залоговой закладной после рефинансирования;

- Кредитная история должна быть хорошей, допускается наличие еще 1 действующего ипотечного кредита;

- Предмет залога должен находиться в собственности заложника, без обременения и не использоваться третьими лицами (сдача в аренду недопустима).

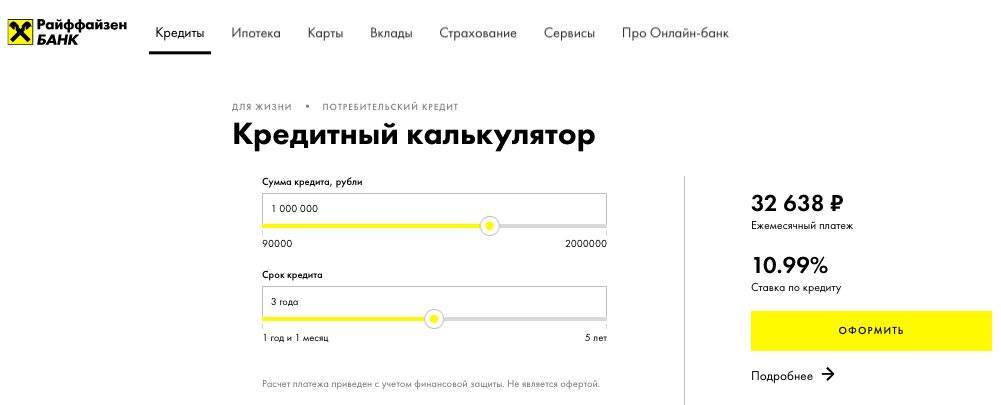

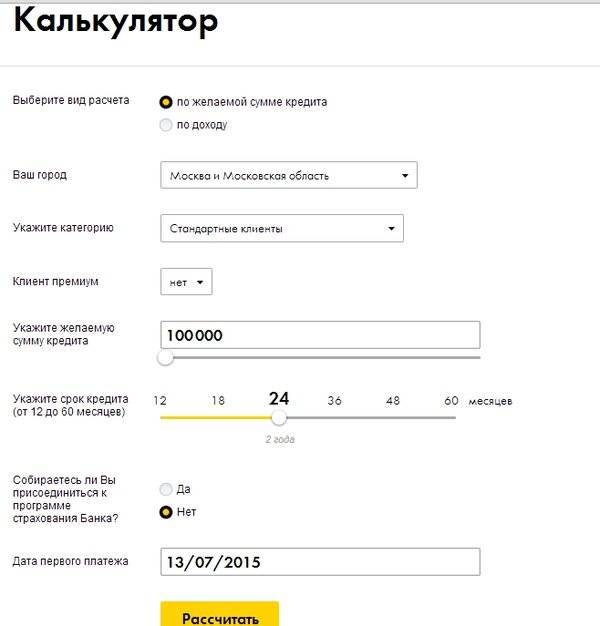

Кредитный калькулятор

Поможет убедиться в собственной выгоде при рефинансировании кредита в Райффайзенбанк калькулятор, который просчитает новые условия выплаты ссуды (проценты по новому займу, размер переплаты, итоговая сумма после полного погашения).

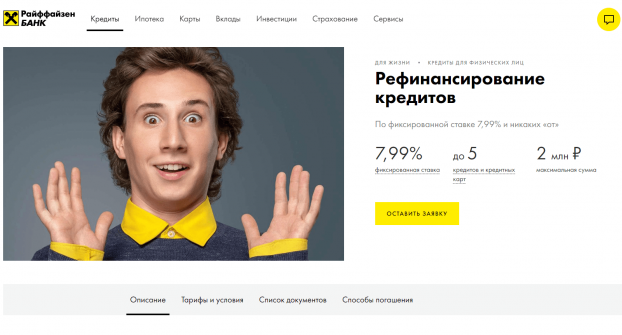

Рефинансирование кредита в Райффайзенбанке: условия

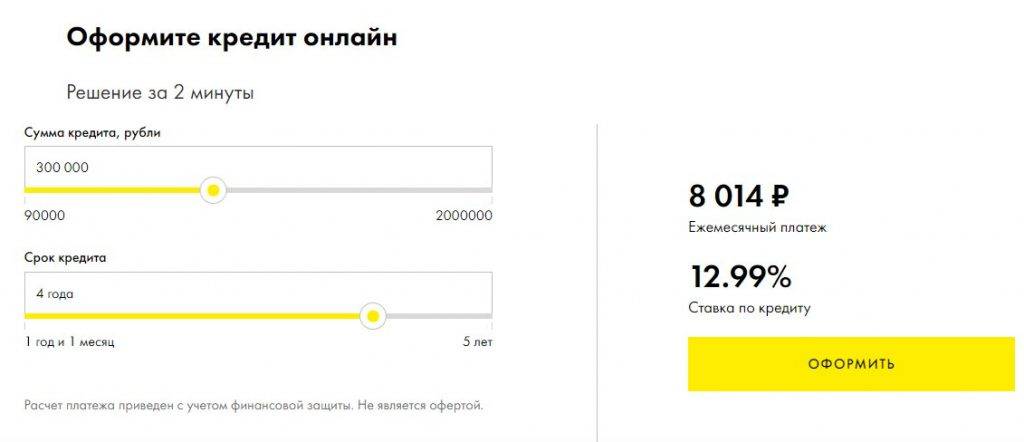

Физические лица, обратившиеся за перекредитованием, могут рассчитывать на сумму до 2 млн. рублей и срок до 5 лет.

Требования к кредитам других банков

Заемщик вправе рефинансировать:

- До 3 займов любого типа: потребительский, ипотечный, автокредит;

- До 4 кредиток.

Определенных требований к кредитам других учреждений для рефинансирования Райффайзенбанк не выдвигает, кроме одного условия – отсутствие просрочек в платежах в течение последнего года.

Клиент вправе запросить некоторую сумму сверх имеющихся обязательств в стороннем учреждении, что по отзывам большой плюс. При согласовании, клиент кроме погашения имеющихся долгов, получает дополнительный заем для личных нужд. Прикинуть параметры и условия займа, в зависимости от процентной ставки, можно на калькуляторе рефинансирования (см. ниже).

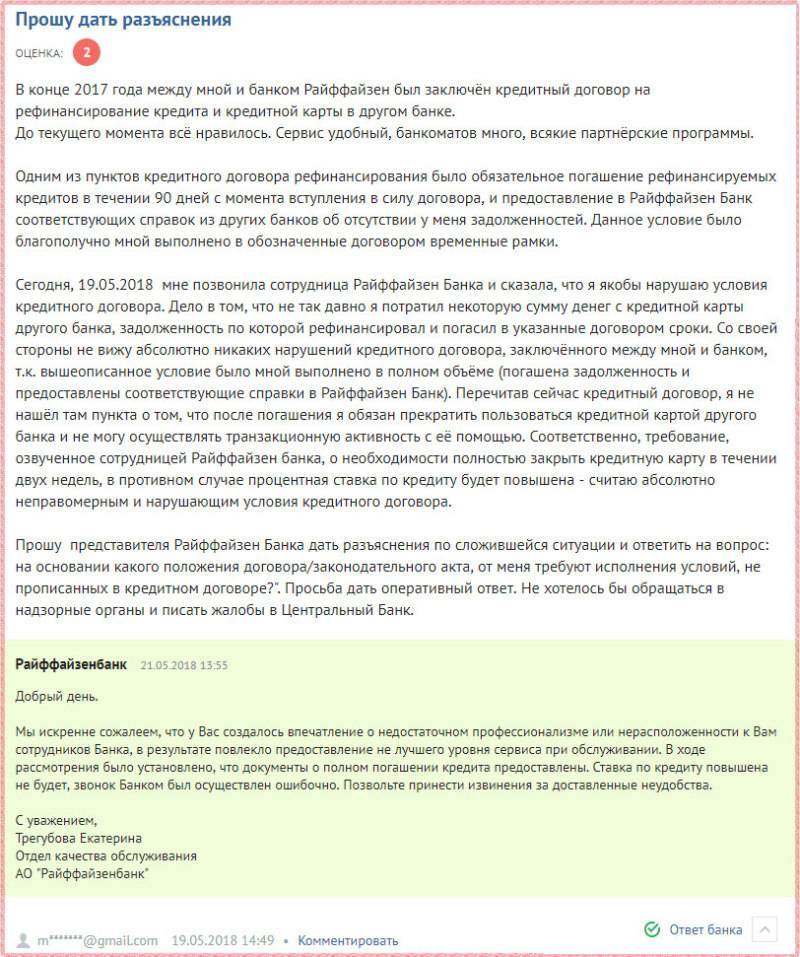

Кстати, обязательным условием при рефинансировании потребительского кредита через Райффайзенбанк выступает целевое использование средств, т.е. физическому лицу необходимо будет в течение 3 месяцев полностью погасить все задолженности перед другими кредиторами, чтобы избежать повышения процентной ставки.

При этом, если вы рефинансируете кредитную карту, после погашения задолженности, вы не обязаны ее закрывать, а можете продолжать пользоваться.

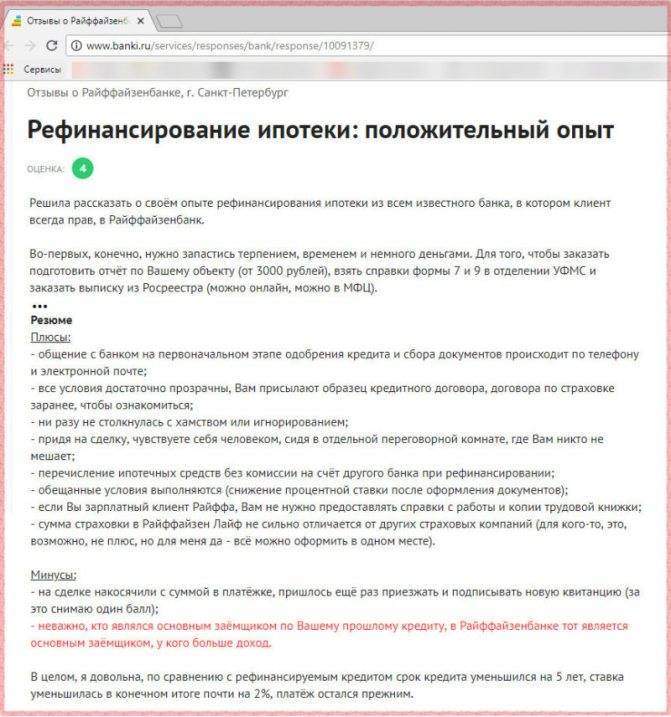

Здесь и далее – по отзывам с портала банки.ру:

Процентная ставка

Данные проценты применимы, если заемщик участвует в страховой программе. Она предусматривает риски ухода из жизни, приобретения инвалидности и потери рабочего места.

По условиям рефинансирования в Райффайзенбанке, если физическое лицо не подключается к финансовой защите, тариф устанавливается выше на 5%.

Если заявитель отказывается от полиса во время действия программы или на стадии оформления, происходит аналогичное увеличение – обращайте особе внимание на этот факт. По отзывам заемщиков:

Полная стоимость кредита, даже если вы оформляете страховку, не будет соответствовать заявленным в рекламации процентам. Это легко объяснимо, по условиям, в полную стоимость входят все издержки клиента, в том числе – страховые платежи. Таким образом, минимальная ставка с их учетом будет выше:

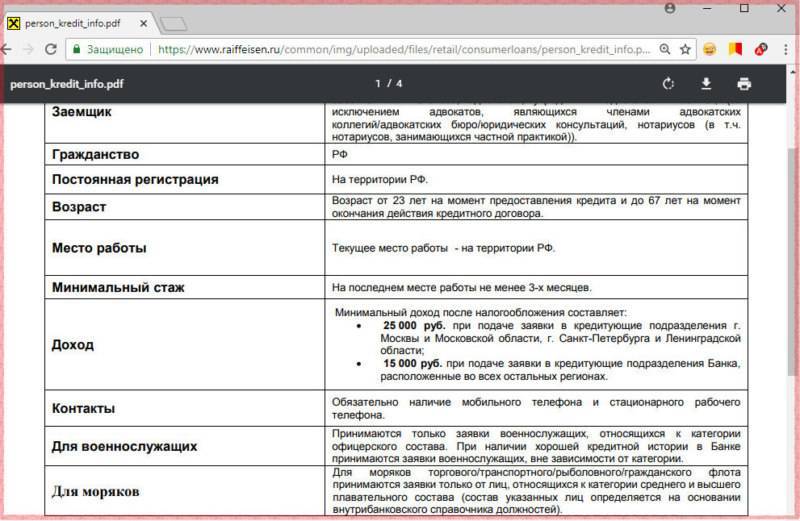

Требования к заемщику

Обратиться за перекредитованием могут физические лица, отвечающие следующим требованиям:

- Гражданин РФ;

- Не является ИП, собственником бизнеса, частным адвокатом и т.п.;

- Возраст: 23-67 лет;

- Наличие стационарного рабочего и личного сотового телефона.

Дополнительно:

Калькулятор рефинансирования

Прежде чем обратиться за рефинансированием, следует рассчитать выгоду, которую вы получите. Проще всего это сделать на онлайн калькуляторе не Райффайзенбанка, а со свободными условиями. Он позволяет выявить уменьшение ежемесячной оплаты, изменение общей суммы переплаты при изменении условий кредитования, а также подобрать оптимальные параметры.

Причины отказа

Если банк отказал, то чаще всего причина кроется в предыдущих отношениях клиента с другими финансовыми компаниями. Если кредитная история подпорчена просрочками, то Райффайзен откажет. Другие причины:

- присутствуют просрочки по текущему займу;

- у человека одновременно открыто больше 3 займов или 4 кредиток;

- доходы заемщика невелики относительно запрашиваемой суммы,

- предоставлен недостаточный пакет документов;

- человек предоставил неверную информацию в анкете или она не подтвердилась.

Чтобы минимизировать риски получить отказ, следует проанализировать каждый пункт анкетирования и собрать полный пакет бумаг.

У вас есть просрочки по кредиту?

Нет

60%

Да

20%

У меня нет кредитов

20%

Проголосовало: 5

Онлайн калькулятор Райффайзенбанка

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Вопросы и ответы

Как работает калькулятор?

Сервис используется не только для поиска нужного предложения от Райффайзенбанка, но и для того, чтобы узнать график выплат в рамках определенного кредита. Перейдите на страницу с описанием интересующего вас займа. Задайте в открывшемся меню нужные для расчета параметры:

- остаток задолженности;

- срок, в течение которого вам следует погасить кредит;

- являетесь ли вы клиентом Райффайзенбанка.

Определите также тип выплат: равными долями или дифференцированные.

Нажмите «Рассчитать кредит», чтобы увидеть, какими будут график погашения, процент переплаты, общая стоимость займа, и другую важную информацию за 2021 год.

Какой тип платежей по кредиту выгоднее (дифференцированный или аннуитет)?

Тем, кто получает фиксированный ежемесячный доход, выгоднее оформить кредит с аннуитетной схемой погашения. Платежи распределены по месяцам примерно равными долями, поэтому удобно рассчитать свою финансовую нагрузку. Тем, у кого нестабильный заработок, удобнее будет погашать заем по дифференцированной системе.

Используйте кредитный онлайн-калькулятор Выберу.ру, чтобы рассчитать график погашения займа в Райффайзенбанке как по анниутетной, так и по дифференцированной схеме.

Какая на самом деле будет ставка по кредиту?

Это условие зависит от ряда обстоятельств. Процентная ставка обозначена на странице с описанием займа. Кроме того, вопрос может быть решен в индивидуальном порядке. Чтобы увидеть базовые условия кредита, используйте онлайн-калькулятор Выберу.ру. Задайте в меню нужные вам параметры. Нажмите «Рассчитать кредит», чтобы на экране появилась нужная вам информация.

Как рассчитать остаток задолженности по кредиту?

Чтобы узнать остаток задолженности в Райффайзенбанке, перейдите на страницу с описанием нужной программы. В меню кредитного калькулятора Выберу.ру задайте необходимые параметры:

- размер оставшейся задолженности;

- количество месяцев до закрытия займа;

- являетесь ли вы действующим клиентом Райффайзенбанка.

Нажмите «Рассчитать кредит», чтобы получить необходимую информацию.

Как рассчитать остаток задолженности по кредиту?

Чтобы получить необходимую информацию, используйте кредитный онлайн-калькулятор Выберу.ру. Задайте в меню необходимые параметры:

- объем задолженности;

- период до закрытия кредита;

- являетесь ли вы действующим клиентом банка.

После этого нажмите в калькуляторе «Рассчитать кредит», чтобы получить интересующие вас сведения по остатку задолженности на 2021 год.

Какую максимальную сумму могут дать?

Возможный размер займа указан во вкладке с его описанием. В заявке вы можете указать именно этот вариант или выбрать меньшую сумму. При этом реально одобренный размер кредита может отличаться от нее. Вопрос, как правило, решается в индивидуальном порядке и зависит в том числе от дохода заемщика и того, является ли он действующим клиентом Райффайзенбанка. Сумма кредита может быть выше, если планируется использовать обеспечение в виде залога или поручительства.

Что нужно знать потенциальному заемщику?

Перед тем как оформить заявку на кредит, важно правильно оценить свои финансовые возможности, чтобы впоследствии выполнить взятые перед банком обязательства. Просрочка по займу может обернуться возрастанием долга

В связи с этим лучше всего заранее рассчитать, как будет выплачиваться кредит. Используйте онлайн-калькулятор финансового портала Выберу.ру, чтобы увидеть предварительный график платежей. Также программа подходит для расчета действующего займа в Райффайзенбанке.

Как физическому лицу рефинансировать кредит другого банка

В Райффайзенбанке перекредитование проходит стандартные этапы:

Райффайзенбанк: рефинансирование кредитовКредит

- Предварительный расчет выгоды на кредитном калькуляторе и подбор условий.

- Подача заявления и документов.

- Принятие решения банком.

- Перечисление денег.

- Погашение первоначальной задолженности (клиентом самостоятельно).

Через три месяца после выдачи денег, Райффайзенбанк проверяет целевое расходование средств. Происходит это через запрос данных в БКИ. По отзывам, эта процедура в банке может затянуться и ее стоит контролировать отдельно.

Если информации относительно погашения в бюро нет, клиент должен получить справку у первичного кредитора самостоятельно.

По условиям, она передается в Райффайзенбанк, чтобы последний не изменил процентную ставку.

Рекомендуется после погашения долгов, сразу запросить документ во избежание неприятных последствий, т.к. не все кредиторы своевременно подают данные в БКИ.

Условия программы рефинансирования в «Райффайзенбанке»

На сегодняшний день продукт «рефинансирование» набирает обороты по популярности у заемщиков. Интересная программа у «Райффайзенбанка.

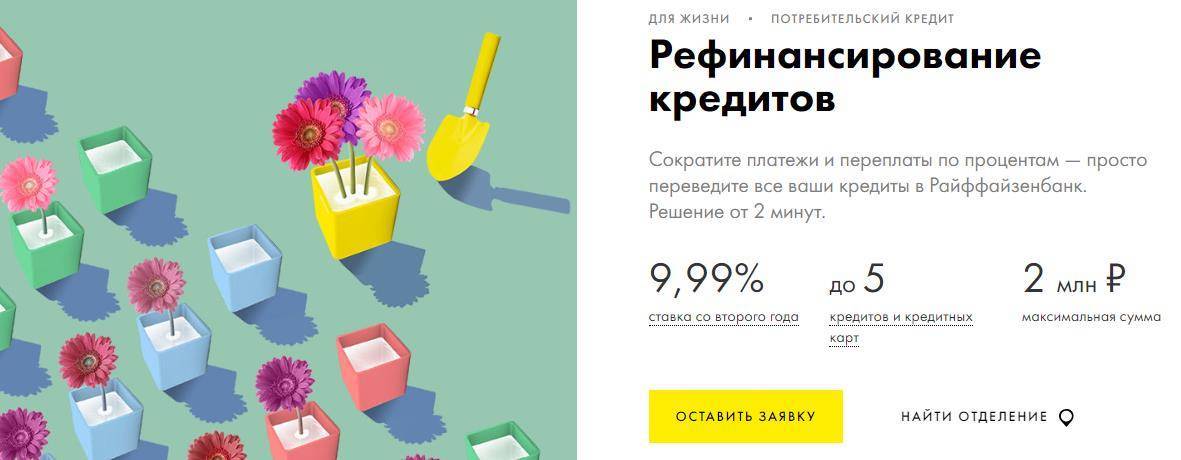

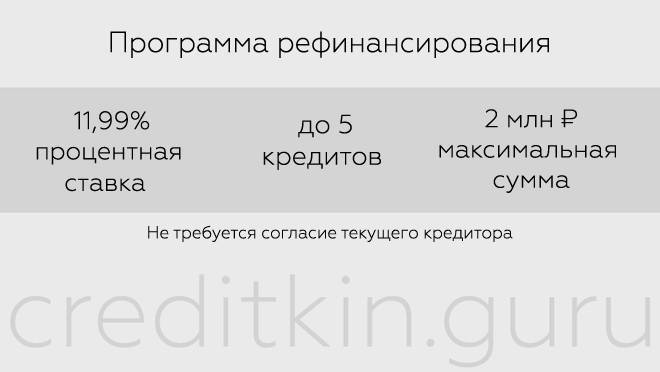

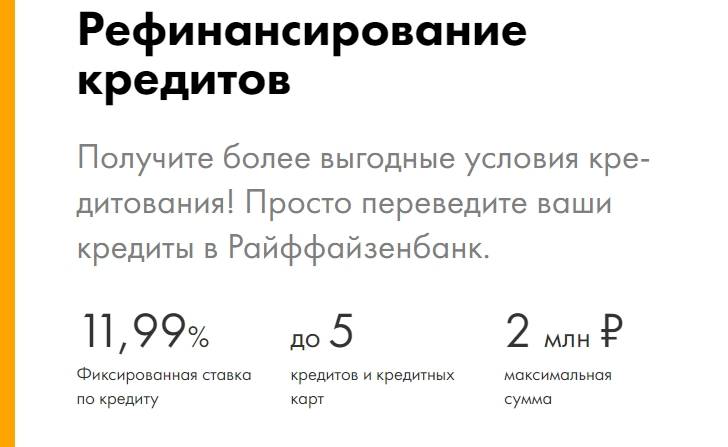

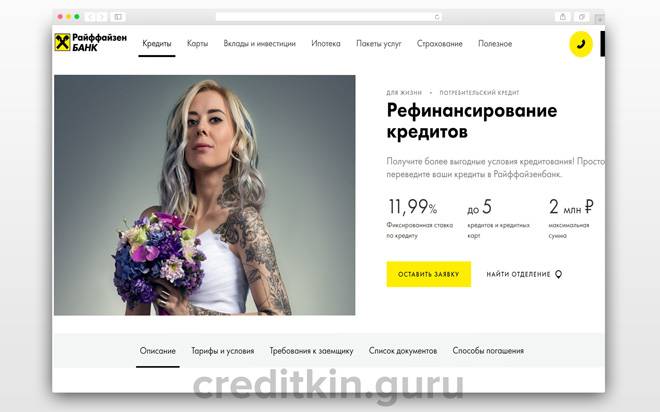

Условия: процентная ставка 11,99% для максимальной суммы 2 000 000 руб. на срок до 60 месяцев, с возможностью объединения в одном до 5 кредитов. Подробнее о каждом пункте:

На данный момент, процентная ставка 11,99% — одна из самых низких на рынке. Она действует при условии оформления программы финансовой защиты от страховой компании «Райффайзен Лайф». Без страховки – ставка выше на 5 процентных пунктов.

В случае несоответствия индивидуальным условиям кредитного договора, ставка «вырастает» на 8%.

Если «Райффайзенбанк» по окончании третьего месяца (на 90-ый календарный день) с момента рефинансирования выявляет незакрытые действующие кредиты в других банках, которые были указаны при оформлении, то ставка автоматически повышается до 19,99%. Заемщику необходимо предоставить в «Райффайзенбанк» справки о закрытии рефинансированных кредитов. В противном случае банк сочтет это за нарушение условий договора и повысит ставку на 8%.

При наступлении просроченной задолженности по ежемесячному платежу банк начисляет пеню ежедневно в размере 0,1% от суммы просрочки.

Воспользовавшись данной программой кредитования, рационально сократить ежемесячную нагрузку по погашению кредитов примерно на 50%.

Данные условия актуальны с 1 сентября 2017 г.

- Максимальная сумма по программе рефинансирования составляет 2 000 000 рублей, минимальная – 90 000. При подаче заявки от 500 000 рублей потребуется предоставление документа, подтверждающего трудоустройство. При оформлении кредита на сумму до 500 000 рублей – достаточно предоставить только паспорт и документ, подтверждающий доход.

- Рефинансировать можно до 5 кредитов. При объединении нескольких ежемесячных выплат в один платеж, можно существенно сэкономить – кредитная нагрузка может сократиться до 50%.

Под данную программу подходят как потребительские кредиты, так и кредитные карты. При предварительном расчете, клиент может самостоятельно подобрать размер комфортного для него, ежемесячного платежа.

Нередко именно по кредитным картам приходится платить самые большие проценты по причине выхода за рамки льготного периода. Ставки в таком случае могут превышать 30%.

При рефинансировании, помимо погашения действующих кредитов в других банках, часть средств возможно получить наличными в кассе банка.

Срок возврата кредитных средств не превышает 60 месяцев. Минимальный срок оформления – 1 год.

Для чего нужно рефинансирование

Встречаются случаи, когда заемщику трудно рассчитаться по имеющимся долгам. Высокая процентная ставка, неудобный график погашения, наличие одновременно нескольких кредитов ― все эти факторы не способствуют финансовой наличию дисциплины. Тем не менее, исполнять обязательства по заемным средствам необходимо, если должник не хочет в будущем столкнуться с большими затруднениями.

Несвоевременный возврат долга может стать причиной следующих событий:

- начисление дополнительных штрафов и пени и, как следствие, ухудшение материального положения;

- испорченная кредитная история, в результате чего оформить кредитный договор позже может быть затруднительно;

- в случае неплатежей банки вправе обратиться за помощью к сторонним организациям: в суды, коллекторские службы, общение с которыми также приведет к дополнительным затратам.

И в 2021 году легальным выходом из сложившейся ситуации может стать оформление процедуры рефинансирования. Иными словами, необходимо заключить новое кредитное соглашения для погашения уже имеющихся обязательств. Как правило, условия получения заемных средств при рефинансировании более привлекательны. Банки в рамках этой программы предлагают своим клиентам-физическим лицам:

- Продлить период кредитования. Ежемесячные суммы на новых условиях могут быть существенно уменьшены, что позволит заемщику вносить очередные платежи без особых проблем. Но при этом общая суммарная часть долга может возрасти.

- Уменьшение процентной ставки, за счет чего снижается объем кредитных обязательств.

- Изменение валюты кредита. Выгода заемщика заключается в отсутствии рисков возможного колебания курсовых разниц.

Стоит учесть, что процедура рефинансирования доступна не всем заемщикам

Прежде всего банки обращают внимание на финансовую дисциплину должника. При наличии просрочек по платежам в выдаче дополнительных средств может быть отказано

По этой причине не стоит затягивать с решением. Если имеется опасность невозврата, или материальное положение заметно ухудшилось, следует как можно раньше обратиться за услугой. В этом случае есть шансы на изменение условий погашения в лучшую сторону без судебных и прочих разбирательств.

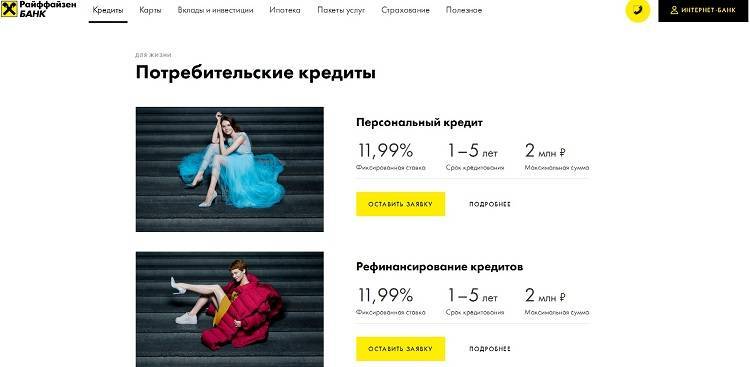

Условия потребительского кредитования

Рейтинг кредита

Кредит «Персональный»

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Кредит «Персональный»

Ставка

5.99%

Ежемесячный платеж

14 604 ₽

К возврату

1 226 879 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 5,99%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Рейтинг кредита

Кредит «Для зарплатных клиентов»

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Кредит «Для зарплатных клиентов»

Ставка

4.99%

Ежемесячный платеж

14 129 ₽

К возврату

1 186 983 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 4,99%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Рейтинг кредита

Кредит «Для сотрудников компаний-партнеров банка»

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Кредит «Для сотрудников компаний-партнеров банка»

Ставка

4.99%

Ежемесячный платеж

14 129 ₽

К возврату

1 186 983 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 4,99%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

В избранное Подробнее Подать заявку

Рейтинг кредита

Кредит «Для клиентов Premium»

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Кредит «Для клиентов Premium»

Ставка

4.99%

Ежемесячный платеж

14 129 ₽

К возврату

1 186 983 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 250 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 4,99%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

В избранное Подробнее Подать заявку

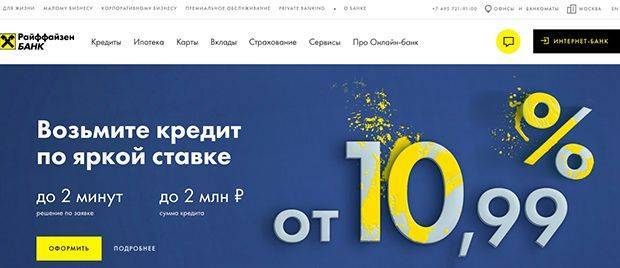

Условия рефинансирования

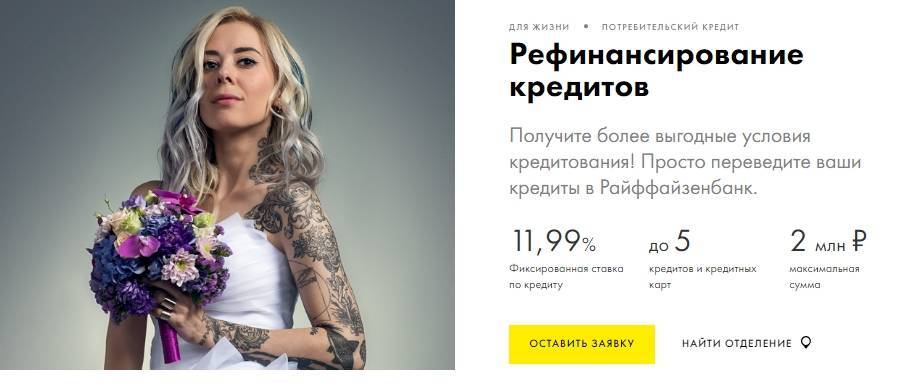

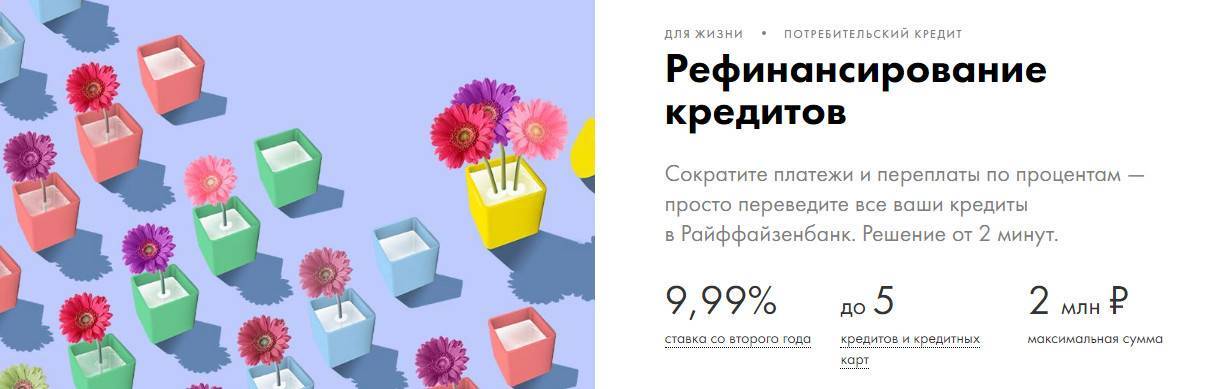

Рефинансирование кредитов других банков по низкой процентной ставке.

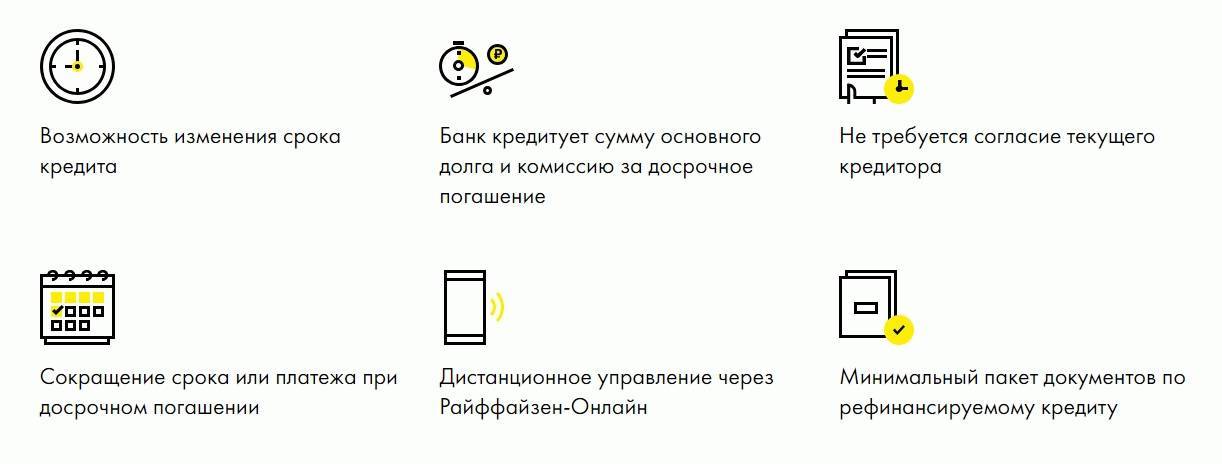

Райффайзенбанк постоянно совершенствует алгоритмы кредитования, предлагая своим клиентам только лучшее. Программа рефинансирования позволяет объединить до 5 кредитов в разных финансовых организациях в один. Важным преимуществом тарифного плана является получение дополнительных денег на потребительские нужды. Согласие текущего кредитора для перевода долговых обязательств в Райффайзенбанк не требуется. Тарифный план рассчитан на граждан России в возрасте от 23 до 67 лет, проживающих на территории одного из регионов страны. На момент заключения договора вы не должны быть ИП, заниматься адвокатской деятельностью и собственным бизнесом.

Рефинансирование для физических лиц

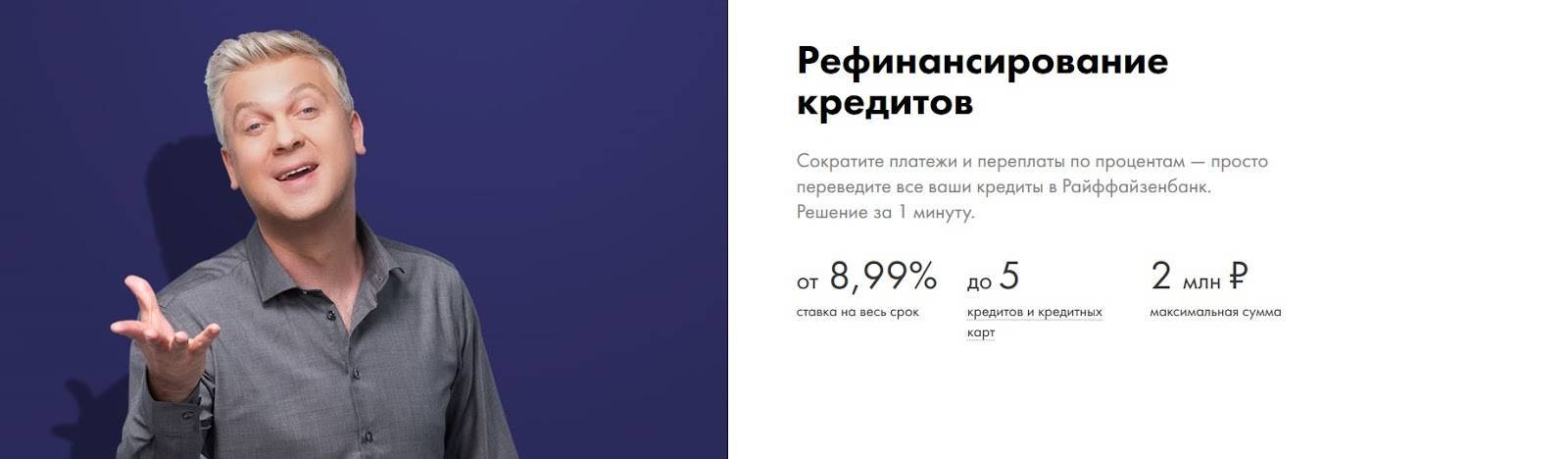

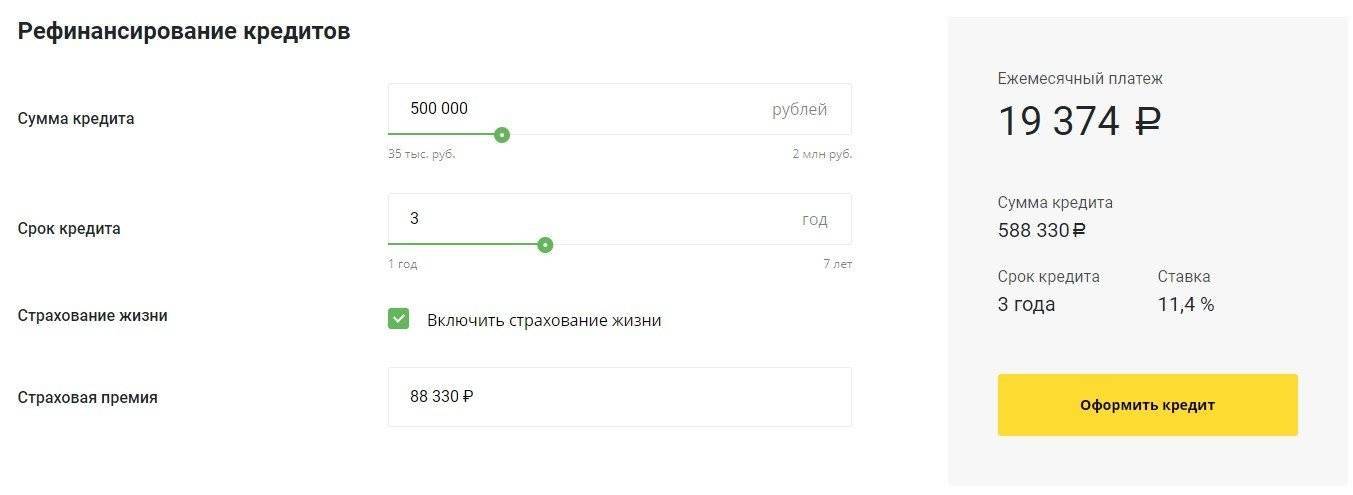

При рефинансировании в Райффайзенбанке вы можете получить от 90 тысяч до 3 млн рублей в национальной валюте. Срок кредитования от 1 до 5 лет по фиксированной ставке 4,99% годовых. При подписании соглашения с банком, вы можете дополнительно получить сумму на любые траты. Под программу рефинансирования попадают также ипотека и автокредиты.

В случае, если полученные заёмные средства не пойдут на рефинансирование кредитов, Райффайзенбанк может увеличить размер комиссионных до 12,9%. В случае просрочки по платежам, взимается штраф в размере 0,1% от невыплаченной суммы за каждый день просрочки.

Рефинансирование в Райффайзенбанке

Рефинансирование в Райффайзенбанке

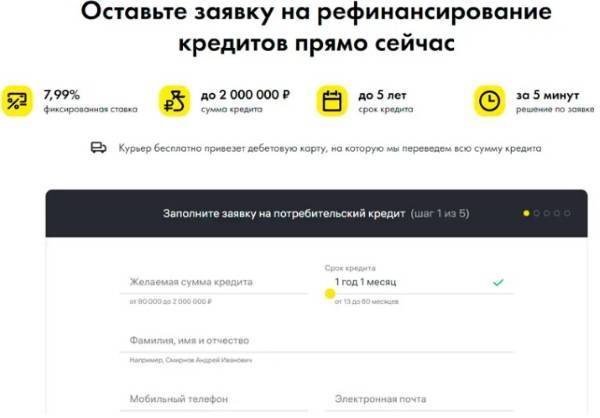

Как получить кредит

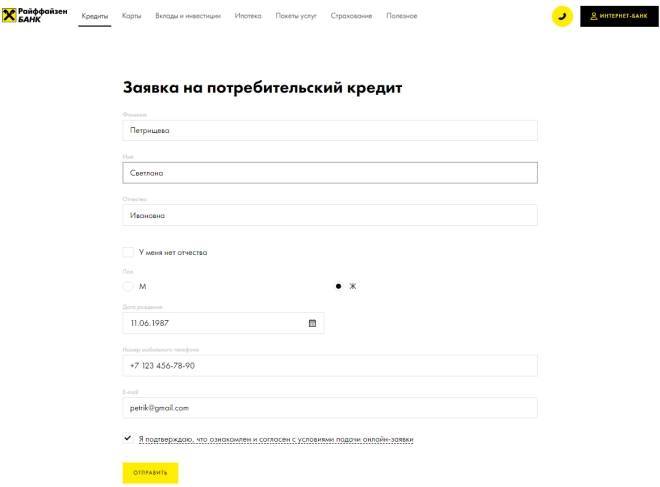

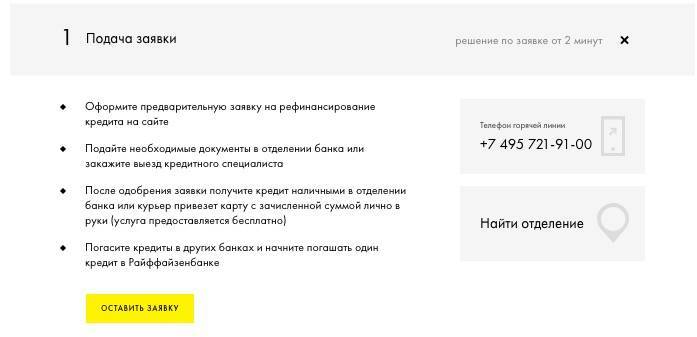

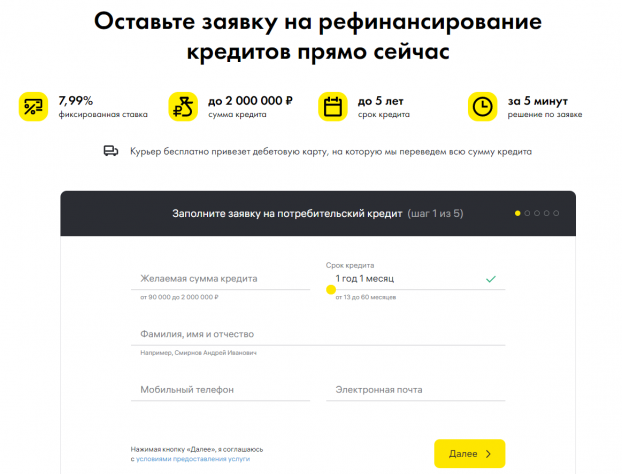

Оставить заявку на рефинансирование можно на официальном сайте Райффайзенбанка. Для этого необходимо заполнить простую форму, указав ФИО, дату рождения, адрес электронной почты и номер мобильного телефона. После рассмотрения запроса, с вами свяжется сотрудник банка и задаст уточняющие вопросы. В случае получения положительного ответа, вы должны подъехать в ближайшее отделение банка для подписания документов.

Заявка на рефинансирование кредитов в Райффайзенбанке

Заявка на рефинансирование кредитов в Райффайзенбанке

Варианта погашения долга

Для возврата долга Райффайзенбанк предлагает сразу несколько способов:

- Без комиссии – в отделениях родного банка по номеру договора и паспорту, терминалы КИВИ, оплата банковской картой, межбанковским переводом, через систему Золотая Корона.

- С комиссией – в банкоматах Райффазенбанка.

Также доступно внесение наличных через банкоматы и терминалы МКБ и Бинбанка.

Подводя итог, можно сказать, что программа рефинансирования от Райффайзенбанка – это идеальное решение, когда нужно снизить долговую нагрузку на семейный бюджет и получить возможность выплачивать кредит на более выгодных условиях.

Оформление рефинансирования

Действия по оформлению рефинансирования не занимают много времени. Банк готов взять на себя обязательства по погашению до 5 кредитных задолженностей. При этом согласие предыдущего заимодавца не требуется.

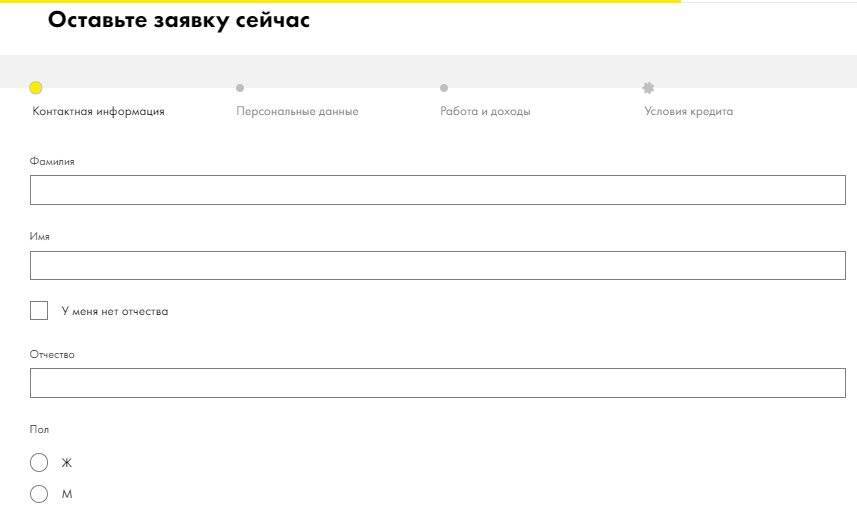

Изначально заявителю необходимо подать запрос. Сделать это можно как непосредственно в отделении, так и электронно на сайте банка. Предварительный срок рассмотрения не превышает 1 часа. Специалист организации свяжется в указанный срок.Соискателю потребуется указать следующую информацию о себе:

- фамилия, имя, отчество;

- дата рождения, пол;

- контактная информация (номер мобильного телефона, адрес электронной почты).

Не смогут оставлять электронную заявку индивидуальные предприниматели, лица без российского гражданства и сотрудники группы компаний Райффайзен. Для этой категории заемщиков необходимо обратиться непосредственно в ближайшее отделение банка.

Кроме того, допускается выезд кредитного специалиста в зависимости от региона нахождения заявителя. При наличии же специального предложения банка деньги можно получить и не выходя из дома.

Деньги, выделенные на рефинансирование, в оговоренной сумме должны пойти на погашение предыдущих задолженностей. При этом необходимо соблюдать следующие условия:

- Закрыть кредиты других банков не позднее, чем через 3 месяца с момента получения средств.

- Банк проверяет состояние кредитных договоров, совершая запросы в бюро кредитных историй. Если подтверждение погашения получено не будет, специалист свяжется с заемщиком и попросит предоставить справку о закрытии кредитной линии.

- Заемщик самостоятельно просит о формировании документа об отсутствии задолженностей и предоставляет в отделение банка или направляет по электронной почте по адресу

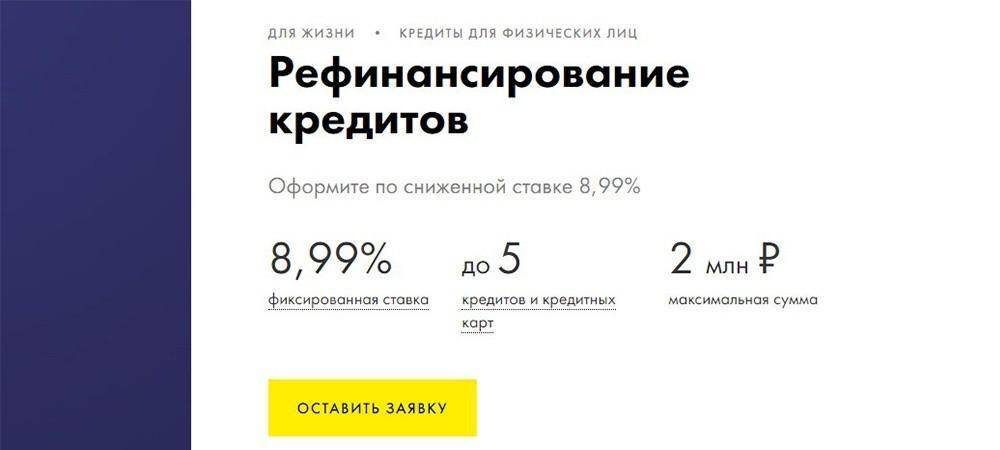

О программе рефинансирования

По условиям программы заёмщик может одновременно рефинансировать до 5 продуктов, но не более 3-х кредитов (потребительский кредит, ипотека, автокредит) и не более 4-х кредитных карт. Займы, полученные в МФО, перекредитованию не подлежат.

Сумма рефинансирования равна сумме задолженности по действующим кредитам. При желании можно увеличить запрошенный лимит кредитования, что позволит получить дополнительные средства на любые цели.

Для выдачи кредита клиенту выпускается новая бесплатная карточка категории MasterCard Standard. Банк перечисляет средства на карточный счёт, после чего заёмщик самостоятельно осуществляет погашение действующей задолженности.

Реализация программы рефинансирования от Райффайзенбанка на практике выглядит следующим образом:

- В течение 3-х месяцев после выдачи заёмных средств клиент закрывает кредиты в других банках.

- Сотрудники Райффайзенбанка делают запрос в Бюро кредитных историй для проверки факта погашения задолженности по рефинансируемым кредитам. Если в БКИ данная информация не отображается, менеджер запрашивает у клиента подтверждающие документы.

- До окончания указанного срока заёмщик предоставляет справку о погашении долга. Данный документ не имеет установленной формы и оформляется в том банке, в котором был получен рефинансируемый кредит.

Справку можно привезти в любое отделение банка или отправить сканированную копию на электронную почту. Если по истечении 3-х месяцев факт закрытия кредита в стороннем банке не подтвердится, то ставка по программе рефинансирования увеличится на 8 процентных пунктов.

Оставить заявку

Порядок перекредитования

Прежде всего, клиент должен оставить заявку — именно на основании тех предварительных данных, что клиент указывает в заявке, и выносится итоговое решение о выдаче или невыдаче кредита. У заемщика имеется выбор: возможна и онлайн заявка на кредит-рефинансирование, и очная подача заявки в отделении Райффайзен. И то, и другое равнозначно по качеству: для сотрудников банка не имеет значения, в каком виде была получена информация о будущем клиенте. Формат подачи важен только клиенту.

В большинстве случаев удобнее всего подавать заявку через интернет. В документе просто укажите самые главные данные о себе: ФИО, паспортные и контактные данные, свой доход, количество кредитов, их общую сумму и т.д.

На проверку уходит от одного часа до двух суток. После этого кредитный менеджер свяжется с вами для консультирования по дальнейшим действиям. Чаще всего вам просто озвучат список документов, требуемых к предоставлению, а также с вами согласуют адрес отделения и дату встречи.

Передайте документы в установленное время. С вами свяжутся сразу, как будет готов окончательный кредитный договор. После его подписания вам выдадут деньги на погашение задолженностей. После выполнения этих условий соберите справки о закрытии долгов и предоставьте их своему кредитному менеджеру.