Введение

Согласно законам РФ, каждый гражданин обязан платить налог с получаемого дохода. Делается это разными способами: за ИП платит он сам, за работника: работодатель, за бюджетников: государство. Этот налог должны платить как ИП, так и юридические лица, какой бы формой собственности они не владели. И первые, и вторые обязаны подавать в ФНС отчетность по форме 2-НДФЛ, сообщая, в каком размере были оплачены налоги и различные вознаграждения. В данной форме есть пункт “Признак”, в который требуется поставить цифру “один” либо “два”. Рассмотрим, что именно необходимо вносить и в чем именно отличия между этими признаками.

Что такое признак в справке 2-НДФЛ

Это шифр, благодаря которому фискальные органы имеют следущие сведения:

- об общем числе плательщиков, суммарном доходе, начисленных и перечисленных платежах;

- о количестве должников и сумме задолженности по НДФЛ.

При заполнении данного поля рядом со словом «признак» ставится либо цифра «1», либо «2». В первом случае аккумулируется информация обо всех физических лицах, получивших вознаграждение любого вида (денежного, натурального). Если же по какой-либо причине агент не смог рассчитать и перевести налоговые удержания, то напротив «признака» отображается 2.

В зависимости от кодировки существуют разные сроки представления документации в ИФНС:

- с «1» — до 1 апреля,

- с «2» — до 1 марта.

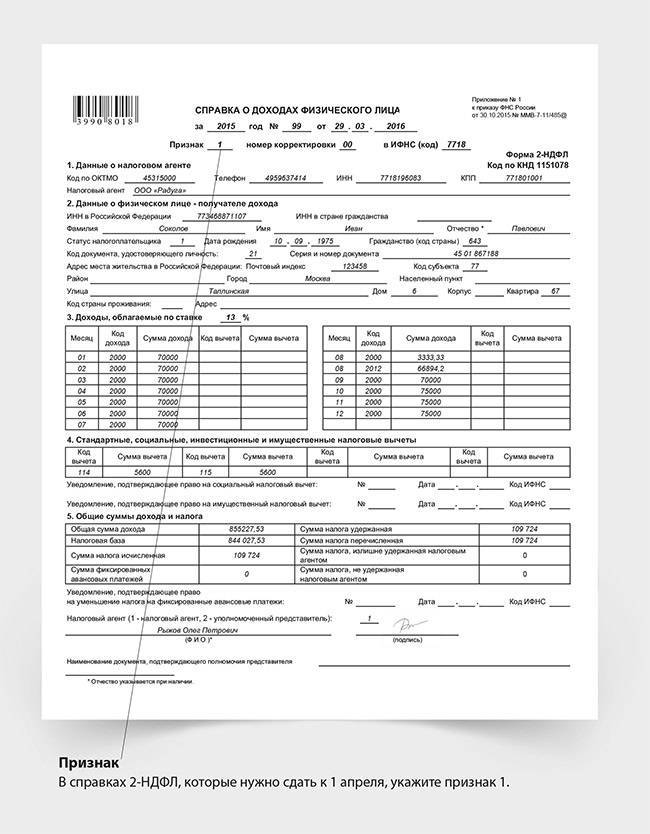

Признак «1» в справке 2-НДФЛ

Цифра «1» в отчетном документе означает код физического лица, с заработка которого были произведены бюджетные удержания. Перечень годовых доходов состоит из:

- заработной платы;

- дивидендов;

- премии за счет прибыли;

- оплаты больничных листов (без учета по беременности, родам, декретного отпуска до 1,5 лет);

- суммы отпускных;

- материальной помощи;

- операций с недвижимостью (продажа, аренда);

- других дивидендов.

Здесь же сделаны расчет суммы подоходного налога и отметка о его перечислении.

Признак «2» в справке НДФЛ – что это

Признак «2» является кодом налогоплательщика, с доходов которого не был уплачен подоходный сбор. Причинами не перечисления могут быть:

- временные рамки (дата получения вознаграждения приходится на конец года);

- натуральная форма оплаты (невозможно произвести удержание);

- материальная выгода.

ФНС указало, что работодатель обязан уведомить о сумме не перечисленного налогового платежа, независимо от того, производил он физическому лицу оплату в отчетном году или нет (письмо от 30.03. 2016 № БС- 4-11/ 5443).

Что определяет:

- был ли налогоплательщик штатным или внештатным работником;

- получал или не получал другие виды доходов, кроме указанного по признаку «2»>;

Он должен фигурировать среди прошлогодних плательщиков по признаку «1». То есть составляются две справки 2-НДФЛ.

Как сделать аннулирующие справки о доходах 2 НДФЛ в Санкт-Петербурге

Делать их вам не придется, так как вы можете купить их на нашем официальном сайте – по телефону +7(812)209-14-83 или через онлайн-заявку. Наши юристы сделают для вас аннулирующую 2 НДФЛ всего за один день, цена – от 2000 рублей, что дешевле, чем в среднем по Питеру.

Когда подается аннулирующая справка 2 НДФЛ, как происходит аннулирование, какие требования в 2018 году – это вы можете уточнить у нашего юриста-консультанта. Также вы можете уточнить у него условия доставки в ваш регион (для проживающих не в Санкт-Петербурге).

Наша компания выдает аннулирующие справки с подтвержденными данными и с гарантией. Мы оформляем такие документы на официальных бланках, все проверяем, чтобы исключить малейшие неточности. Поэтому нам доверяют – об этом свидетельствуют отзывы клиентов на нашем сайте. Звоните уже сегодня, оставляйте контактные данные, и мы с вами свяжемся, расскажем, как получить аннулирующую 2 НДФЛ за один день без официального трудоустройства. Предоплата не требуется, соблюдается политика конфиденциальности, работаем со всеми без исключения. Если вам срочно нужно аннулировать ранее поданную 2 НДФЛ о доходах, а времени делать это почти нет, то мы вам поможем. Заказы, поступившие в первой половине дня, выполняются в тот же день.

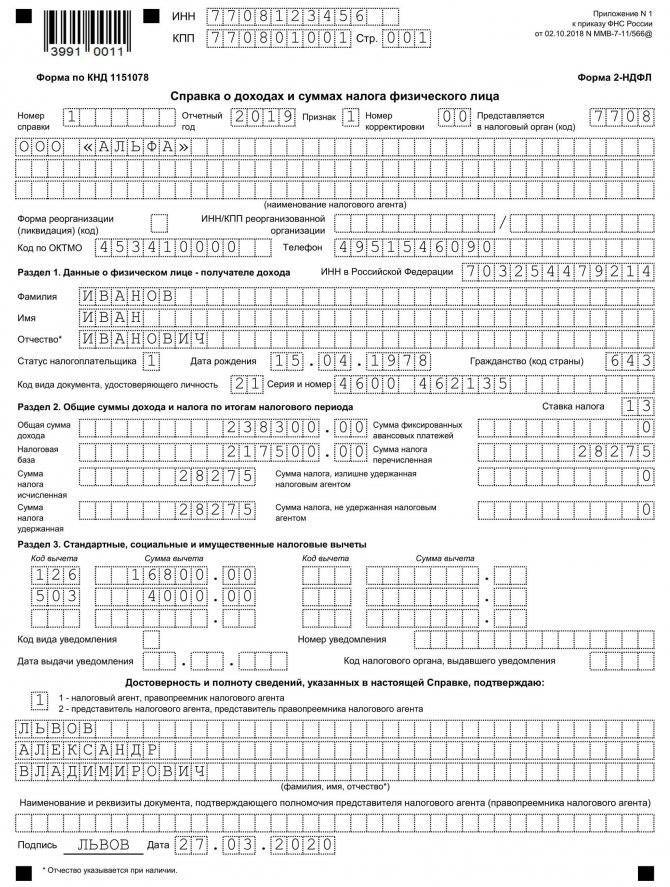

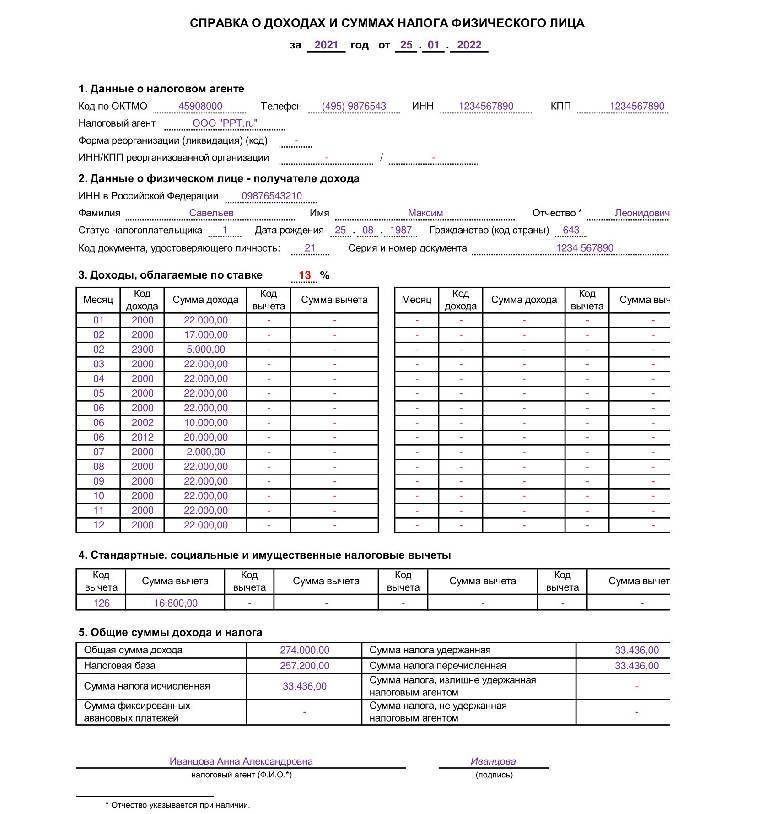

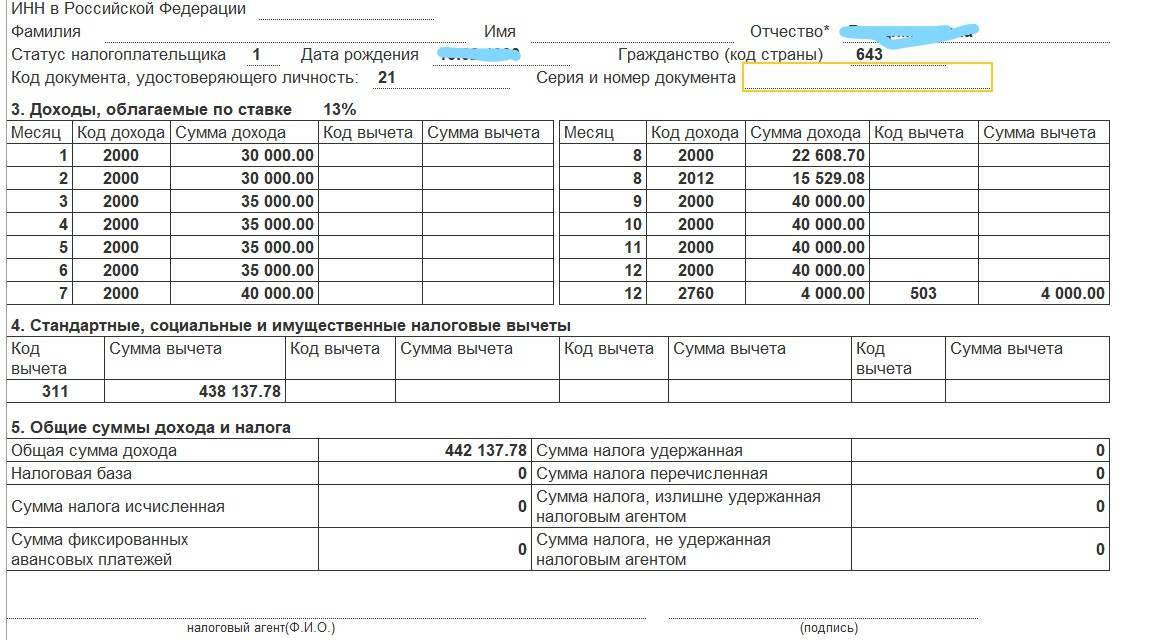

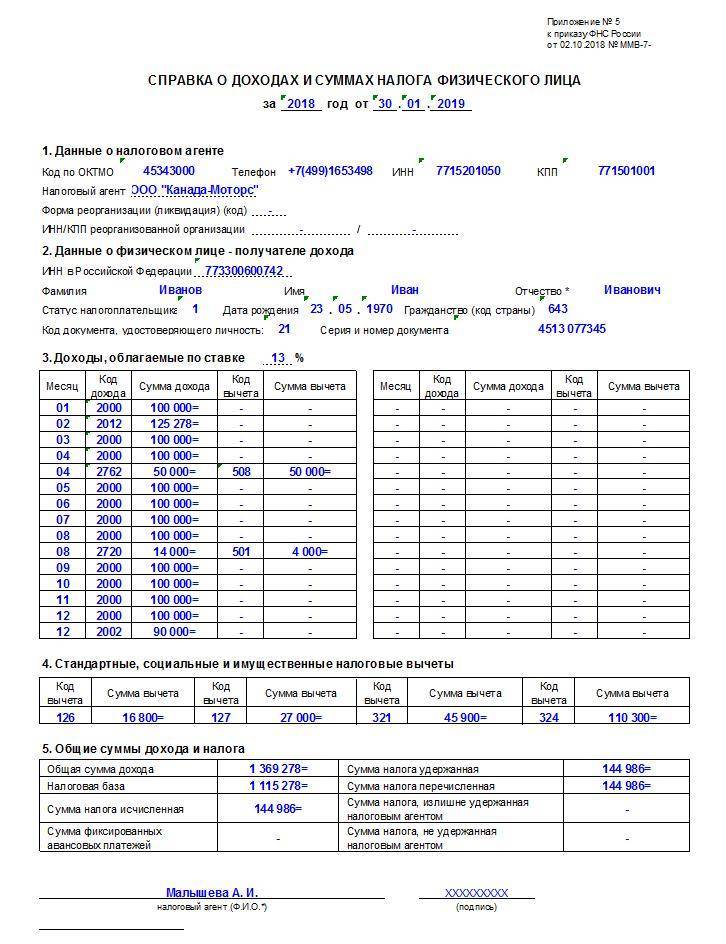

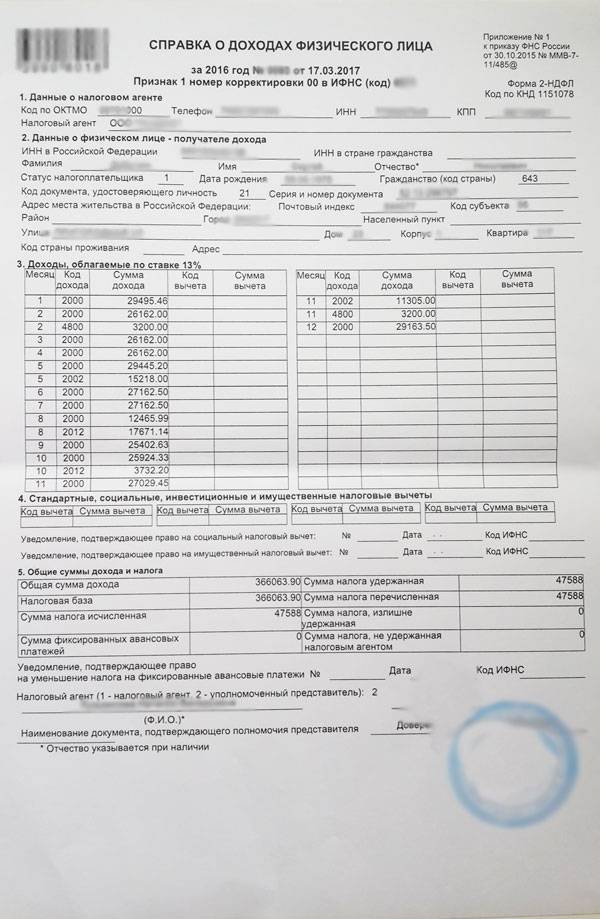

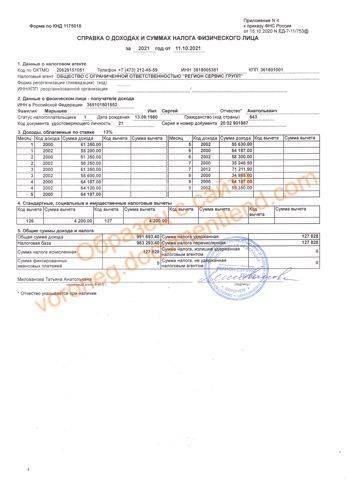

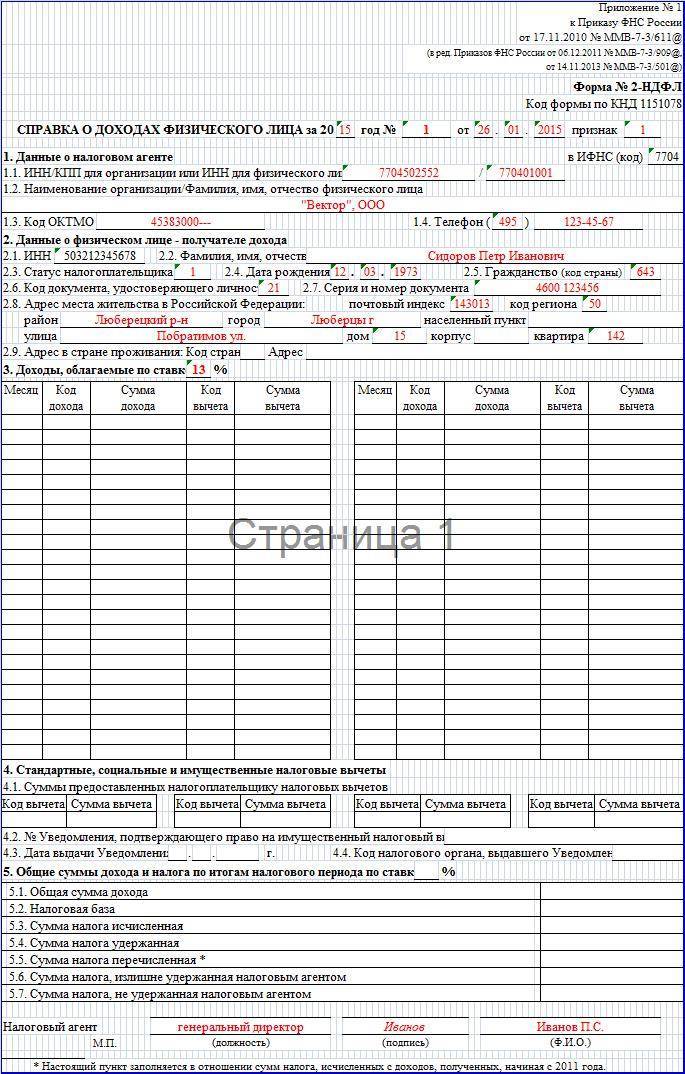

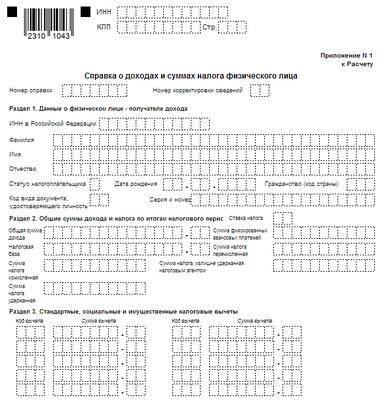

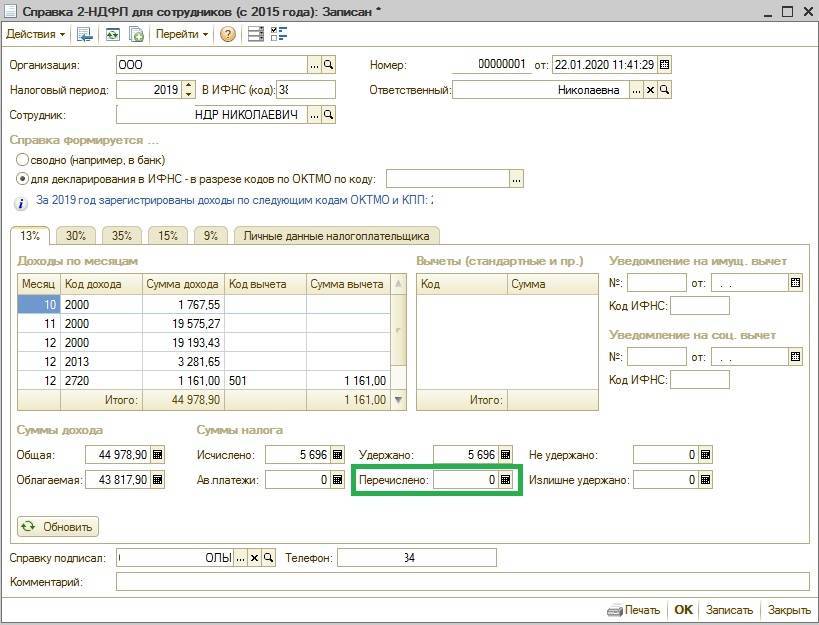

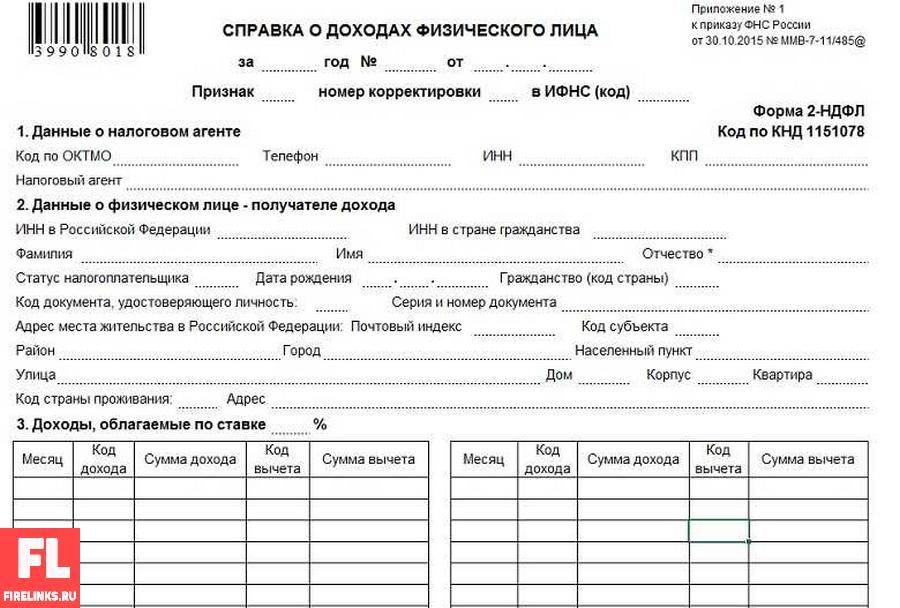

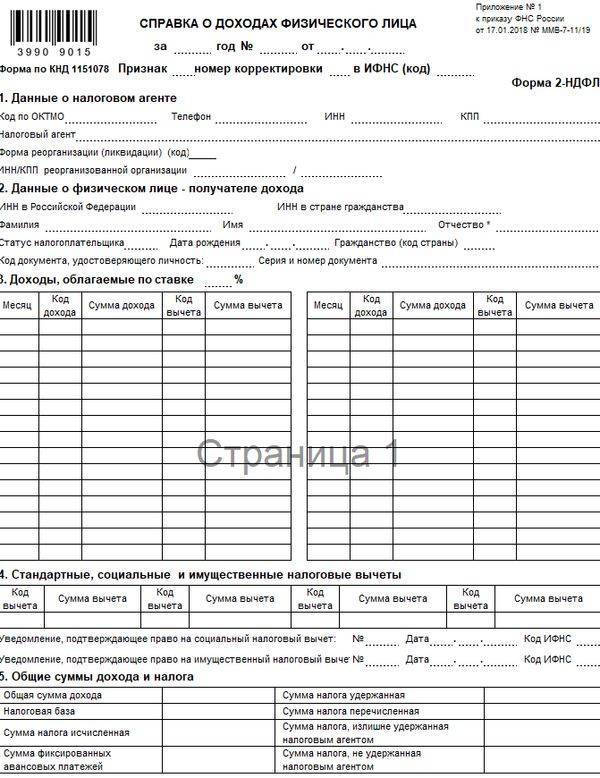

Справка 2 отражает полную информацию о начисленных доходах и НДФЛ за календарный год. Сведения о заработке и вычетах формируются с ежемесячной разбивкой в третьей части формы, в четвертом разделе указывается общая сумма вознаграждений и налога.

Если после подачи декларации в ИМНС налоговый агент обнаружил, что в представленных документах содержится неточность, необходимо незамедлительно внести исправления и передать корректирующую декларацию. Таким образом, можно избежать наказания за подачу недостоверных сведений. В случае, если отчет в ИМНС представлен по ошибке, следует подать 2 НДФЛ вместо первичной – аннулирующую справку. Как правильно передать такой документ и все особенности его заполнения рассмотрим в данном обзоре.

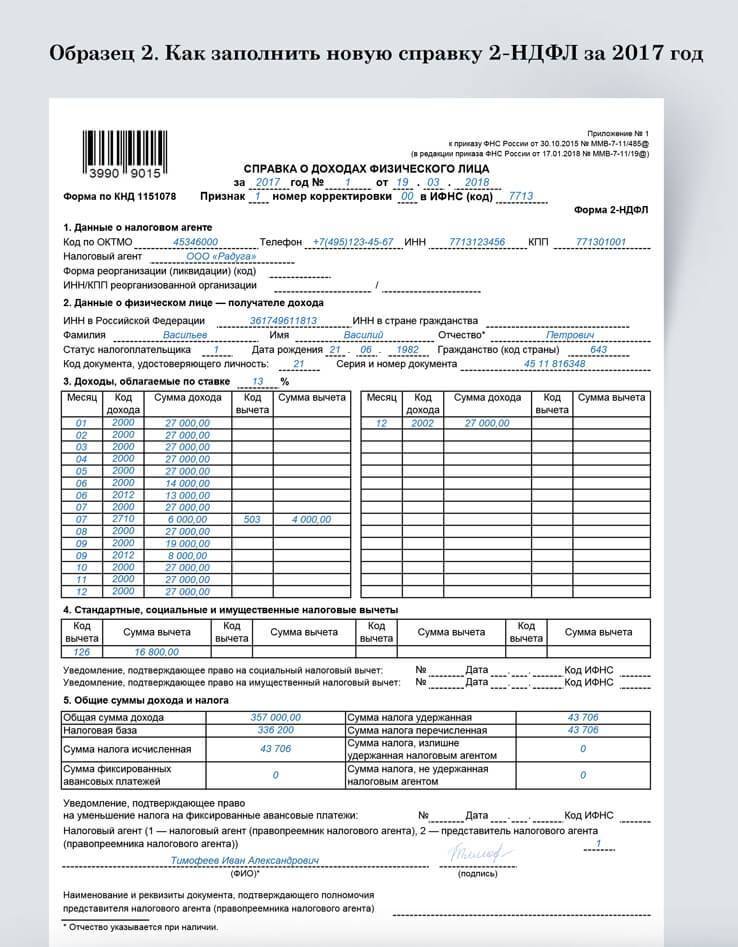

Образец заполнения справки в 2019 году

Прежде чем скачать для заполнения форму справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться с правилами, действовавшими в 2018 году (до 31 декабря):

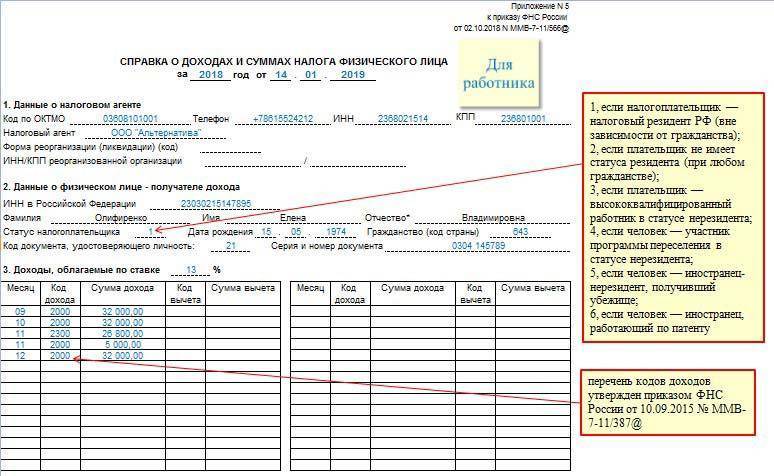

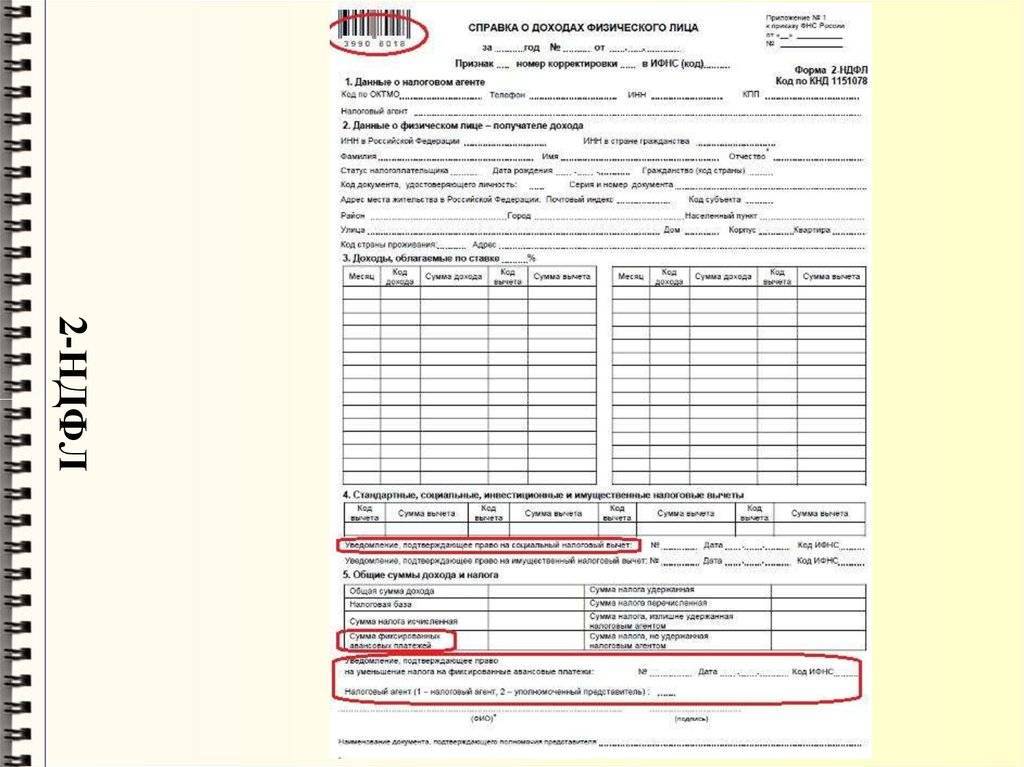

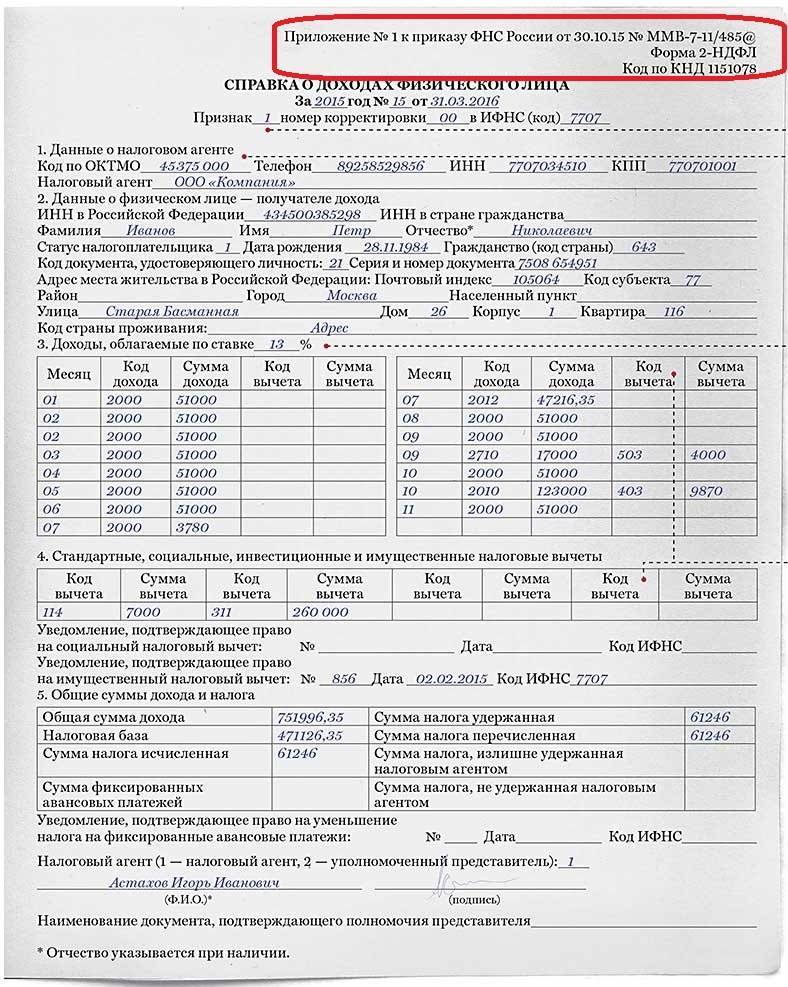

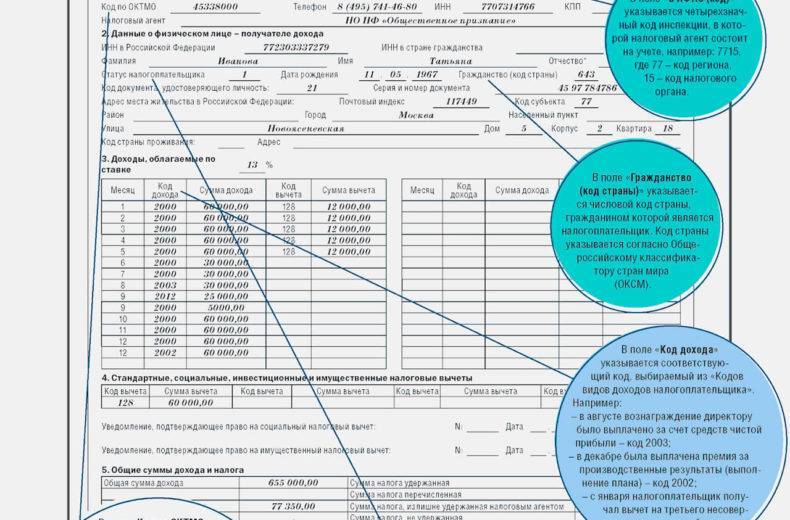

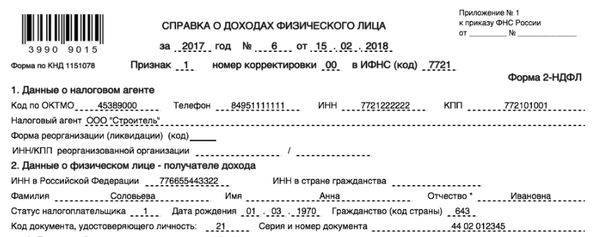

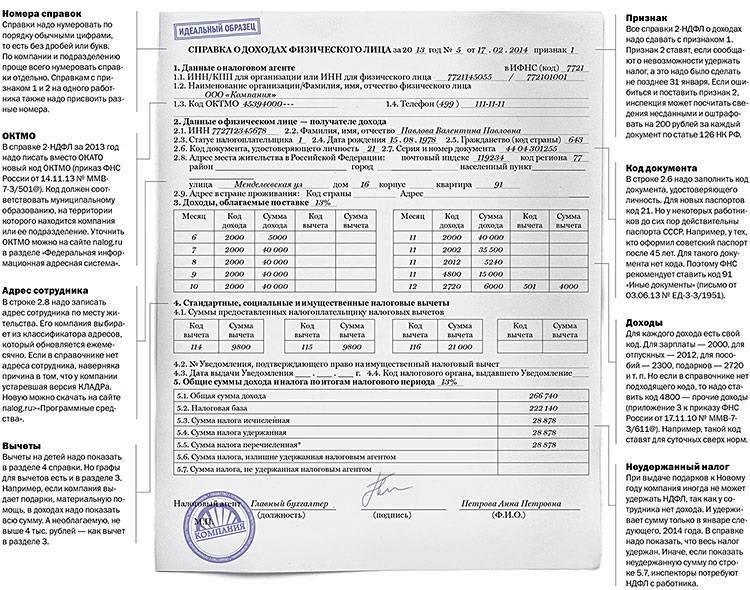

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Как определить сумму неудержанного налога

Если налог не был удержан с полной суммы дохода, то все просто. Достаточно рассчитать НДФЛ с суммы этого дохода в обычном порядке.

Если же налог не удалось удержать с части дохода, неудержанный НДФЛ надо определить расчетным путем. Например, это необходимо, если в конце года работник получил дорогостоящий подарок и выплат в его пользу до конца года не хватает, чтобы удержать налог полностью.

* Стоимость подарка не облагается НДФЛ в пределах 4000 руб. за календарный год (абз. 2 и 4 п. 28 ст. 217 НК РФ).

** Величина удерживаемого налога не может превышать 50% от суммы выплаты (п. 4 ст. 226 НК РФ).

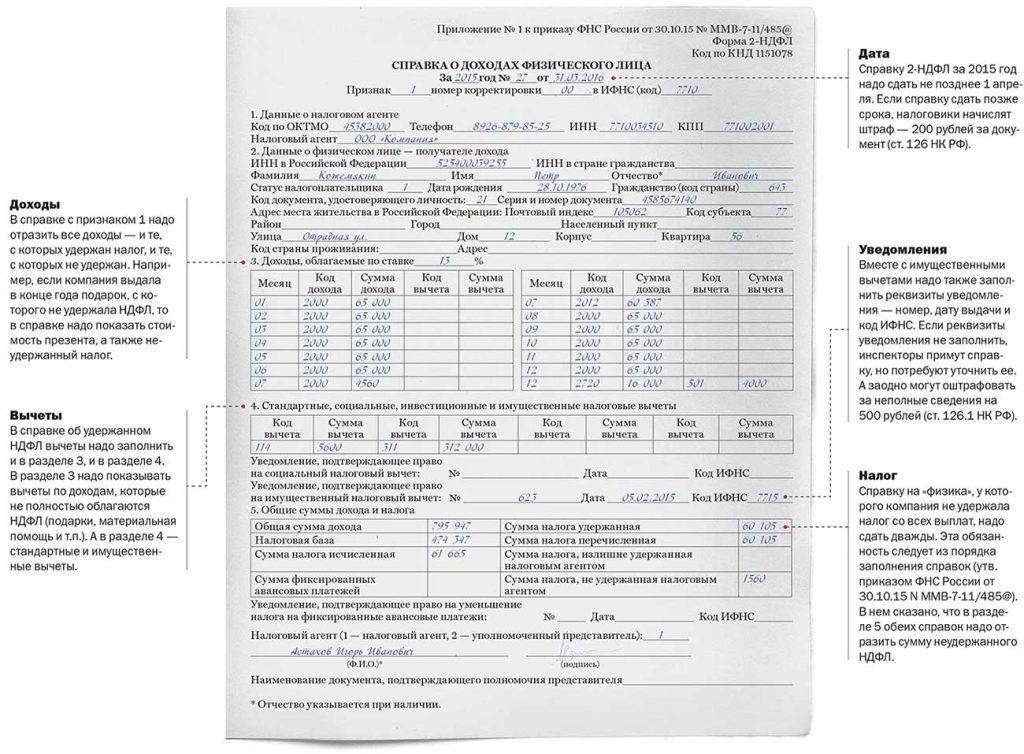

Когда надо сдавать форму?

Справка 2-НДФЛ подлежит сдаче в ФНС налоговым агентом:

- до 1 апреля года, идущего за отчетным, — в общем случае;

- до 1 марта года, идущего за отчетным, — только, если с тех или иных доходов не удалось удержать налог (чуть позже мы рассмотрим подробнее, как определить момент удержания НДФЛ, а также установить факт невозможности его удержания).

В обеих справках показываются как те доходы, по которым налог удержан, так и те, по которым налог не удержан. Различаться справки будут только признаком, который проставляется в каждой из них на Титульном листе (на 1-й странице справки): в «общей» апрельской справке проставляется признак 1, а в мартовской справке, показывающей, что есть неудержанный НДФЛ, показывается признак 2.

Теперь рассмотрим сроки выдачи 2 НДФЛ получателю доходов — по его запросу. Сроки выдачи справки в рассматриваемом случае относительно момента запроса строго не определены положениями НК РФ. Но фактически они могут устанавливаться иными нормативными актами. Так, в ст. 62 ТК РФ сказано, что работодатель обязан выдать работнику справку о его доходах в течение 3-х дней с момента получения запроса.

В справке для получателя дохода, аналогично предыдущему случаю, показываются как те доходы, по которым налог удержан, так и те, по которым он не удержан.

О кодах доходов для справки 2-НДФЛ подробно рассказано здесь.

Теоретические вопросы мы разобрали, но при заполнении возникаете множество нюансов определения правильной величины доходов, по которым НДФЛ считается удержанным, величины самого удержанного налога (как и не удержанного) и иных. Рассмотрим эти нюансы далее — условившись, что заполняем мы справку, предназначенную для ФНС.

Перенос данных

Допустим, ранее вы работали на другой программе и при переходе на ПО «Налогоплательщик ЮЛ» хотите перенести списки сотрудников/контрагентов, не набивая их заново. Нет проблем: программа обеспечивает прием как справки, так и физического лица с учетом анкетных сведений в пределах данных справки 2-НДФЛ в список сотрудников или контрагентов.

Для этого:

1. Укажите путь к папке, где лежит выгруженный файл (в формате 2-НДФЛ).

2. Курсором встаньте на нужный файл.

3. Нажмите кнопку .

4. Затем нажмите кнопку Выполнить>.

ИМЕЙТЕ В ВИДУ

Прием справки и сведений по сотрудникам можно выполнить только в том случае, если налоговый агент присутствует в списке налогоплательщиков и его список сотрудников не заполнен/в списке сотрудников отсутствует данное физлицо.

Проверить присутствие налогового агента в списке налогоплательщиков можно по ИНН и КПП.

Проверка присутствия физлица в списке сотрудников возможна по ИНН, а в случае его отсутствия – по дополнительным обязательным реквизитам (дата рождения, реквизиты документа, подтверждающего личность и т. д.).

![[лайфхак] продублируйте данные 2-ндфл с признаком 2 в 2-ндфл с признаком 1](https://chervonez.ru/wp-content/uploads/8/8/3/883a76728657131f4b3b37f2c0d070f4.jpeg)

Также предусмотрена возможность загрузки данных из DBF файлов. Так, для загрузки справок о доходах из DBF файла необходимо создать файлы doc1.dbf, doc2.dbf, doc3.dbf, doc4.dbf с соответствующей структурой. Далее необходимо выбрать пункт меню Документы-Справки о доходах 2-НДФЛ -кнопка Загрузить. Потом выбрать файл.

Также см. «С какими документами и отчётностью можно работать в программе ФНС «Налогоплательщик ЮЛ».

Ответственность налогового агента

Если в налоговый орган не будет в положенный срок представлена справка 2-НДФЛ, то налогового агента будет ждать штраф (126 НК РФ). В данном случае размер штрафа составит 200 рублей за каждый непредставленный документ. То есть, если в компании трудится большое количество сотрудников, сумма штрафа может быть внушительной.

Помимо этого, к налоговому агенту может применяться административная ответственность, которая выражается в виде штрафных санкций в следующих размерах:

- от 100 до 300 рублей – для физлиц;

- от 300 до 500 рублей – для должностных лиц (например, директора компании).

За представление недостоверной информации в справке 2-НДФЛ штраф начисляется за каждый документ, содержащий ошибки (126.1 НК РФ). При этом под недостоверными данными понимают ошибки, которые:

- затрудняют проведение налогового контроля (например, при невозможности идентифицировать получателя выплат);

- ведут к неполной и/или несвоевременной уплате налога;

- привели к нарушению прав физлица (например, из-за допущенной ошибки, ФНС отказала физлицу в предоставлении налоговых вычетов по НДФЛ).

Виды справок 2 НДФЛ: в чем отличие?

Различают 3 основных варианта справок:

Первичная

Данная форма используется фирмами – источниками и налоговыми агентами налогоплательщиков НДФЛ. Она формируется и сдается предприятиями в территориальные подразделения ФНС по месту учета.

Корректирующая

В случае пересчета размера налога за уже «закрытый» период, подотчетная фирма обязана подать корректировку в форме справки, где в обязательном порядке сохраняется нумерация уже сданного за этот период бланка и номер корректировки.

Аннулирующая

Если данные в уже поданной 2-НДФЛ нуждаются в аннулировании, подаются соответствующий документ. В обновленном бланке указывается номер предшествующей справки и код корректировки 99.

Давайте подробнее остановимся на корректировке информации в 2 НДФЛ.

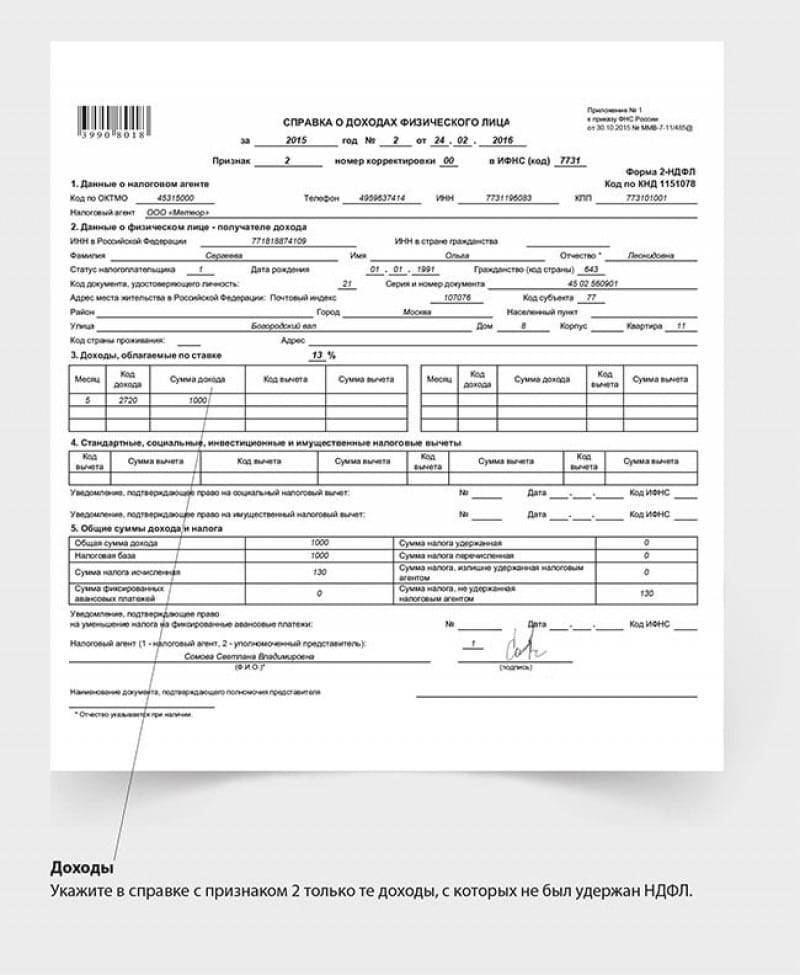

Особенность оформления справки 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ что это? В силу нестандартной ситуации и во избежание нехватки денежных средств к перечислению, а также уклонения от перечисления налоговым агентом, справка 2-НДФЛ с признаком 2 имеет следующие критерии её составления.

- Любая денежная сумма, которая в силу обстоятельств не могла быть подвержена налогообложению, должна указываться строго по принадлежности к тому месяцу, в котором была произведена эта выплата.

- В случае, когда налоговому взысканию подвергается только часть произведённой сотруднику выплаты, то при подаче справки 2-НДФЛ с признаком 2 в ней указывается только та часть выплаты, которая не облагалась подоходным налогом.

- В справке именно с этим признаком предоставление информации по прочим доходам, с которых требуемое удержание было произведено, налоговые органы не интересует.

- Если признак 2 в справке 2-НДФЛ имел место, но за прошедший отчётный период также случались периодические начисления с удержанием 13%, то на данное физическое лицо налоговый агент обязан составить и подать в качестве отчётности 2 справки. Таким образом, одна справка 2-НДФЛ будет стандартной, оформленной по признаку 1, а вторая – особая, с признаком 2. Налоговая инспекция в данном случае будет рассматривать обе справки одновременно.

Важно! При одновременном предоставлении справки с признаками 1 и 2 в первом бланке необходимо указать все начисленные физическому лицу доходы, включая те, которые не были подвержены налогообложению, то есть в справке с признаком один указываются данные по обоим признакам, в справке по признаку два заносятся сведения только этого признака. Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк

Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями

Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями.

Логотип ФНС

Правильно составленная справка говорит об отсутствии претензий к налоговому агенту со стороны инспекторов.

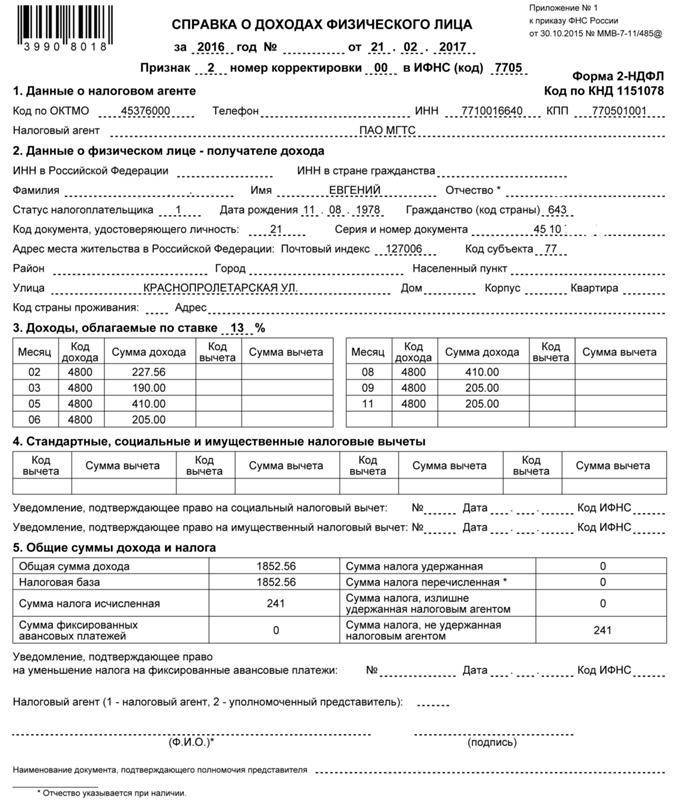

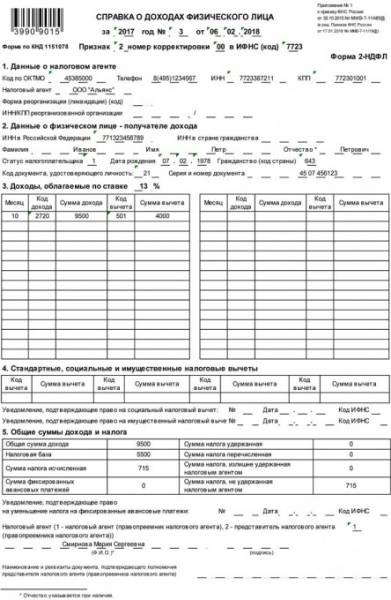

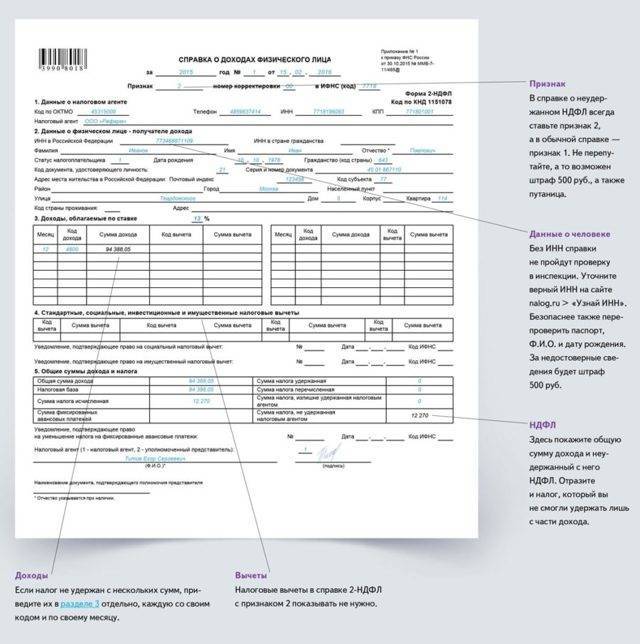

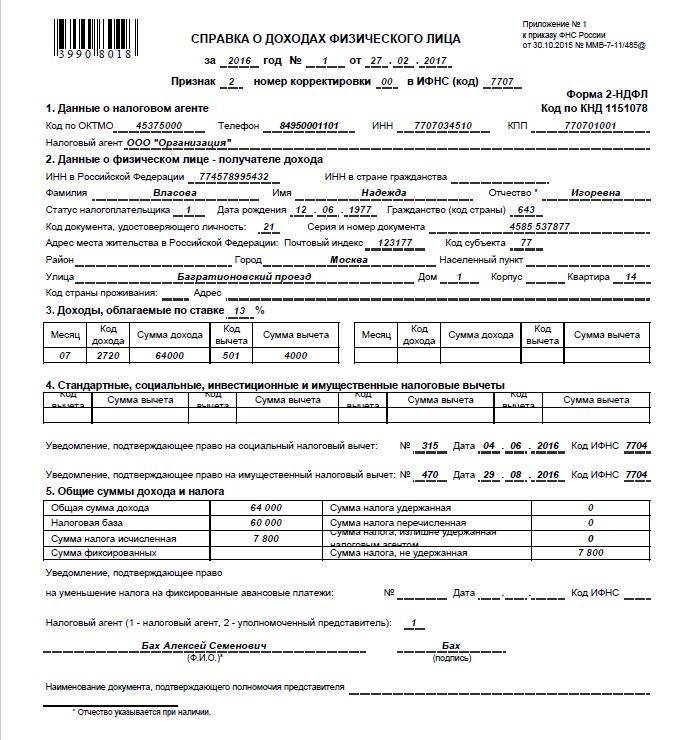

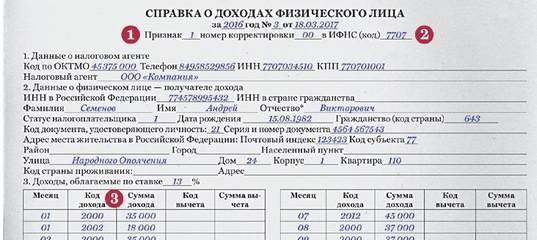

Справка 2-НДФЛ с признаком 2

Не позднее 1 марта 2017 года в ИФНС нужно представить справку 2-НДФЛ с признаком 2. Сделать это нужно, если в 2016 году вы не смогли удержать НДФЛ с доходов, выплаченных физлицу. Рассмотрим, когда именно возникает такая необходимость и как в этом случае заполнять и сдавать справку 2-НДФЛ.

![[лайфхак] продублируйте данные 2-ндфл с признаком 2 в 2-ндфл с признаком 1](https://chervonez.ru/wp-content/uploads/d/0/9/d09e4ed159e1a094c8afb282a9ca2e71.jpeg)

Налоговый агент обязан исчислять, удерживать и перечислять в бюджет НДФЛ с доходов, выплаченных физлицам (п. 1, 2 ст. 226 НК РФ). Ежегодно о суммах таких доходов, а также о суммах налога, удержанного и уплаченного в бюджет с них, в ИФНС надо представлять справку 2-НДФЛ. Срок ее сдачи – не позднее 1 апреля года, следующего за истекшим налоговым периодом. В 2017 году ее нужно представить в налоговую не позднее 3 апреля, т.к. 1 апреля выпадает на субботу (ст. 6.1 НК РФ). Такая справка сдается по всем физлицам, в пользу которых в отчетном году выплачивались доходы (п. 2 ст. 230 НК РФ).

Но бывают случаи, когда налоговый агент не может удержать НДФЛ с выплаченного дохода. Тогда его обязанностью становится сообщить как в ИФНС, так и получателю дохода:

- о сумме дохода;

- о сумме неудержанного налога.

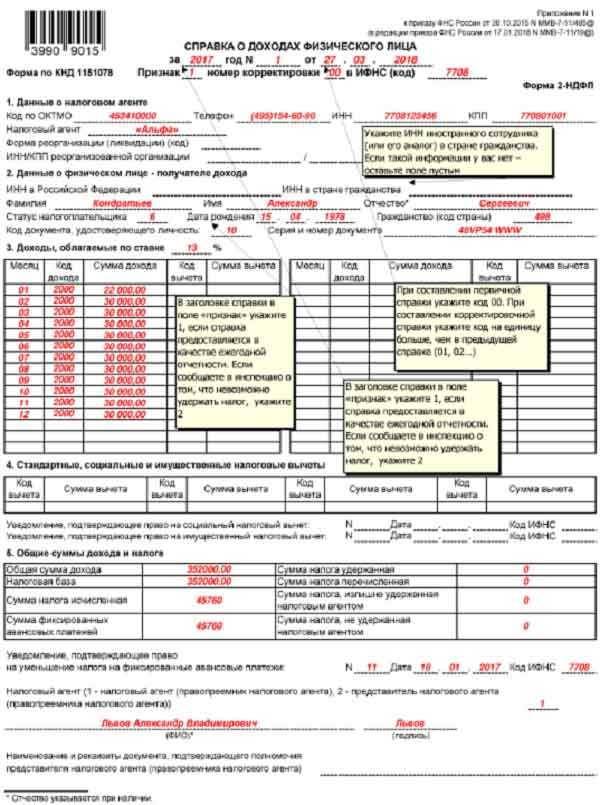

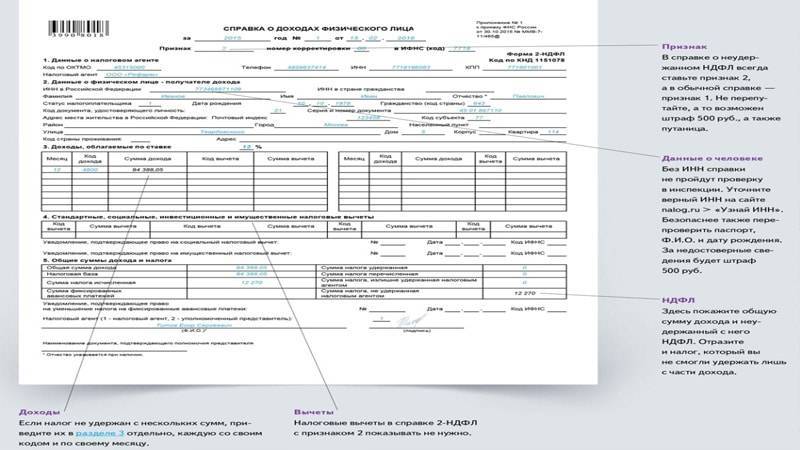

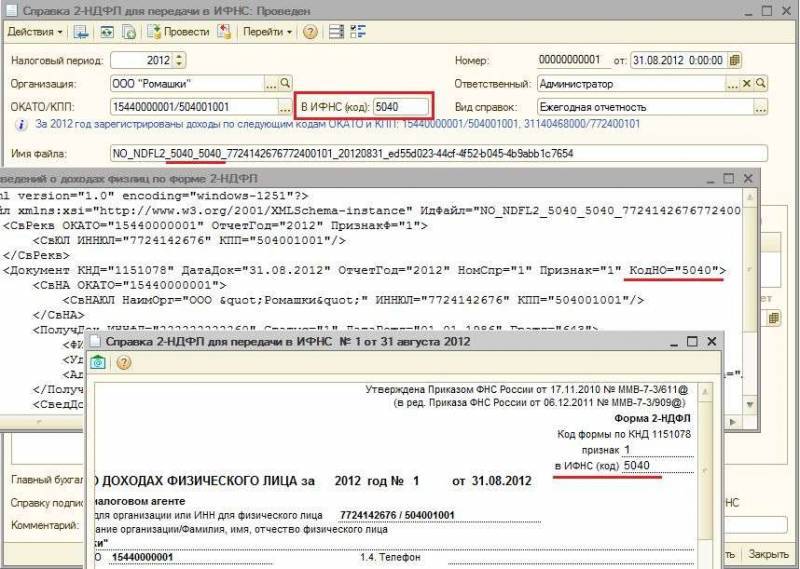

Для этого в их адрес нужно направить ту же справку 2-НДФЛ (утв. приказом ФНС от 30.10.2015 № ММВ-7-11/485), но заполненную в ином порядке. В частности, в поле «Признак» такой справки проставляется цифра 2. В обычной справке, представляемой по итогам года, в этом поле ставится цифра 1.

Сдать справку 2-НДФЛ с признаком 2 нужно не позднее 1 марта года, следующего за годом выплаты дохода, с которого не был удержан НДФЛ (п. 5 ст. 226 НК РФ, письма Минфина от 14.01.2016 № 03-04-06/636, ФНС от 30.03.2016 № БС-4-11/5443).

Но обратите внимание, что речь в данном случае идет именно о ситуациях, когда налог не удержан, поскольку у налогового агента просто не было возможности его удержать

Комментарии и разъяснения

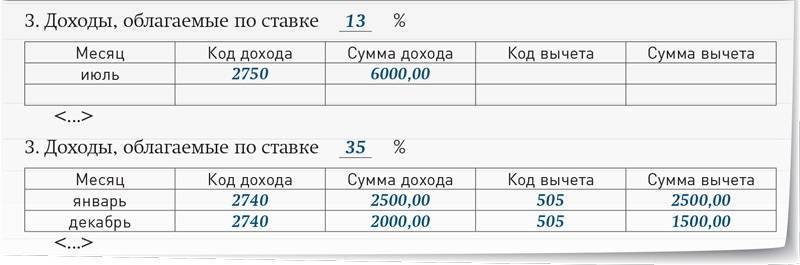

| Статус налогоплательщика | Код | Ставка налога, % | |

|---|---|---|---|

| по трудовым доходам | по иным доходам (дивиденды, мат. выгода и др.) | ||

| Налоговый резидент * | 1 | 13 | 9; 35 |

| Нерезидент | 2 | 30 | 15; 30 |

| Нерезидент – высококвалифицированный специалист | 3 | 13 | 15; 30 |

| Нерезидент – участник госпрограммы добровольного переселения в РФ соотечественников | 4 | 13 | 15; 30 |

| Беженцы | 5 | 13 | 15; 30 |

| Иностранцы, работающие по патенту | 6 | 13 | 15; 30 |

* — физическое лицо, которое на дату получения дохода находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

Статус налогоплательщика определяется по состоянию на конец года, за который подается справка 2-НДФЛ (письмо Минфина от 15.11.2012 № 03-04-05/6-1305). При увольнении работника до окончания года его статус определяется на дату увольнения.

В справке не надо отражать доходы, которые полностью освобождаются от налогообложения в соответствии со ст. 217 НК РФ (письмо Минфина от 18.04.2012 № 03-04-06/8-118). К ним, например, относятся: пособия по беременности и родам, ежемесячные пособия по уходу за ребенком, компенсационные выплаты, алименты и др.

Внимание! Налоговый агент обязательно должен отразить в справке 2-НДФЛ те необлагаемые доходы, которые частично освобождены от налогообложения. В частности, они указаны в п. 28 ст

217 НК РФ (матпомощь, призы, подарки)

28 ст. 217 НК РФ (матпомощь, призы, подарки).

Для каждого кода дохода можно указать определенный перечень вычетов. Соответствие наиболее часто применяемых кодов доходов и кодов вычетов для справок 2-НДФЛ приведено в следующей таблице:

| Код дохода | Код вычета, отражаемый: | |

|---|---|---|

| в разделе 3 | в разделе 4 | |

| 1010 | 601 | |

| 1211 | 510 | |

| 1530 | 201, 208, 216, 218, 222 | |

| 1531 | 202, 217, 219, 223 | |

| 1532 | 205, 206, 208 | |

| 1533 | 220 | |

| 1535 | 207, 209, 210 | |

| 1536 | 203, 224 | |

| 1537 | 211 | |

| 1538 | 215 | |

| 1539 | 213 | |

| 1541 | 620 | |

| 2000 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2001 | ||

| 2002 | ||

| 2010 | 403 | |

| 2012 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2201-2209 | 404, 405 | |

| 2300 | ||

| 2530 | ||

| 2710 | ||

| 2720 | 501 | |

| 2730 | 502 | |

| 2740 | 505 | |

| 2760 | 503 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 |

| 2761 | 506 | |

| 2762 | 508 | |

| 2790 | 507 |

В данном случае в налоговый орган по новому месту нахождения организация (обособленное подразделение) должна представить:

- справки 2-НДФЛ, заполненные за период постановки на учет по старому адресу с указанием ОКТМО по прежнему месту нахождения;

- справки 2-НДФЛ, заполненные за период после постановки на учет по новому адресу с указанием ОКТМО по новому месту нахождения.

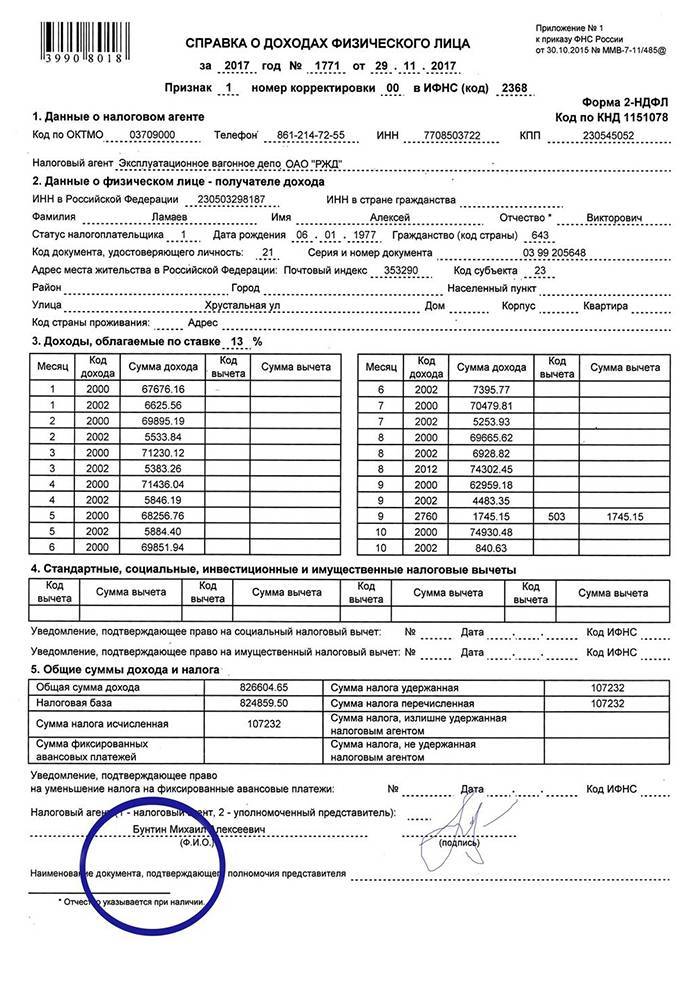

Если сотрудник в течение одного календарного года уволился, а потом был снова принят на работу, то на него оформляется одна справка 2-НДФЛ по всем доходам, полученным у данного работодателя как до увольнения, так и после повторного приема.

Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

![[лайфхак] продублируйте данные 2-ндфл с признаком 2 в 2-ндфл с признаком 1](https://chervonez.ru/wp-content/uploads/8/2/e/82e1ea354853094ab2a0a348edf046b7.jpeg)

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах, в котором указана информация о составленных справках.

Ответы на распространенные вопросы

Вопрос: Указывается ли признак налогоплательщика в справке 2-НДЛФ, составленной не для налогового органа, а для выдачи работнику?

Ответ: Нет, в этом случае признак налогоплательщика можно и не указывать.

Вопрос: Что будет, если в налоговый орган справка 2-НДФЛ была представлена без указания признака налогоплательщика?

Ответ: Признак налогоплательщика в справке 2-НДФЛ является графой, обязательной для заполнения. Если будет допущена подобная ошибка, то компании может грозить наложение штрафа в размере до 500 рублей за каждый документ.

Вопрос: В справке 2-НДФЛ, представленной в ФНС допущены ошибки в паспортных данных физлица. Будет ли за такую ошибку накладываться штраф на налогового агента?

Ответ: Если в справке допущена ошибка в паспортных данных физлица, но верно указан его ИНН, то штраф накладываться не будет.

Вопрос: Нужно ли подавать в ФНС справку 2-НДФЛ по доходам, выплаченным физлицу по договору комиссии.

Ответ: Нет, по договору комиссии одна сторона по поручению другой совершает сделку за определенное вознаграждение. Имущество, которое поступило комиссионеру, это собственность комитента. Поэтому при получении дохода от продажи этого имущества, комитент самостоятельно исчисляет и уплачивает НДФЛ. Компания комиссионер не выступает в роли налогового агента по договорам, в отношении которых физлицу выплачен доход.

Особенности заполнения

Справка 2-НДФЛ с признаком 2 составляется по особым правилам, отличных от стандартных. Делается это, чтобы избежать недостатка средств для погашения налоговой задолженности, а также уклонения плательщиком от своих обязанностей.

- Выплаты, с которых не был удержан подоходный, указываются строго в том месяце, в котором они были совершены.

- Если с выплаты частично было проведено удержание, в справку вносится только та ее часть, которая не облагалась налогом.

- Вносить в документ данные о заработках, с которых были проведены обязательные вычеты, не требуется.

- Последняя таблица в форме заполняется частично – суммарный доход сотрудника, с которого не было удержано взносов, расчет налоговой базы для неуплаченного налога, объем выплачены взносов и сумма, оставшаяся к удержанию. Прочие строки заполняются нулями.

В случае частичного удержания работодателем в отчетном периоде НДФЛ с доходов сотрудника на последнего должны быть оформлены две справки. Одна с кодом 1, стандартного оформления, содержащая суммы, с которых были уплачены взносы, и вторая, с кодом 2.

Что означает НДФЛ с признаком 1 и 2

Приказом ФНС РФ от 16 сентября 2011 года № ММВ-7-3/576@ установлен порядок предоставления в налоговые органы сведений о доходах физических субъектов, сумме удержанного налога и сообщений о невзысканных платежах в бюджет. Это распоряжение касается налоговых агентов: юридических лиц всех видов собственности и индивидуальных предпринимателей. По закону, тот, кто оплачивает работы и услуги граждан, обязан начислить, удержать и перечислить НДФЛ, а также сообщить о нем в ИФНС. Эти данные фиксируются в справке по форме 2-НДФЛ, которая составляется один раз в год. Верхняя часть документа имеет обозначение «признак».

Подготовка отчета 2-НДФЛ

Вы пока не сдали отчет 2-НДФЛ? Предлагаем обобщить знания по этому вопросу. Опубликованы материалы бесплатного экспресс-вебинара, сформированного на основе самых частых вопросов бухгалтеров. Добрый день!

Меня зовут Наталья Потапкина, я — один из экспертов сервиса Контур.Бухгалтерия. Наш сервис предназначен для расчета зарплаты в небольших организациях с простым учетом. Одна из самых важных возможностей сервиса — отчетность по зарплате, в том числе по форме 2-НДФЛ. Многие бухгалтеры уже сдали 2-НДФЛ, тем не менее, в нашу техподдержку продолжают поступать вопросы о том, как подготовить и сдать отчет. Поэтому мы решили провести экспресс-вебинар на тему отчетности 2-НДФЛ.

Программа вебинара:

- Изменения в форме и формате сдачи 2-НДФЛ в 2021 году;

- Стандартные вычеты при заполнении 2-НДФЛ;

- Частые вопросы о сдаче 2-НДФЛ, поступающие в техподдержку Контура;

- Ответы на вопросы пользователей.

Для чего нужно

Этот раздел помогает сотрудникам Федеральной Налоговой службы собрать необходимые данные о плательщиках налогов. В случае, если в раздел вносится цифра “1”, то налоговая просто вносит в базу данных информацию о лицах, которые получают ЗП и соответствующие выплаты. Когда в него внесли цифру “2”, то налоговики собирают базу данных по лицам, которые являются должниками (поскольку выплаты с вознаграждения не сделаны). Напомним, что в форму вносится информация о любых полученных вознаграждениях. К ним относится:

- Выплата ЗП по договору.

- Выплата по больничным листам и отпускные. При этом платежи по декретной нетрудоспособности относятся к страховому случаю и не вносятся в декларацию).

- Полученная сотрудником материальная помощь.

- Выплаченные работникам дивиденды и премии.

- Всевозможные отчисления, сделанные по гражданско-правовому договору, а также прочие выплаты.

Правила заполнения НДФЛ

Согласно действующим нормативам, с каждым видом вознаграждений соотносится уникальный код, и заполняющий должен указать его, чтобы налоговики понимали, какие именно платежи делаются. С общей суммы платится налог в размере 13%, он удерживается в тот же день, когда и совершается сам платеж. Перечисление НДФЛ производится по следующим правилам:

- По больничным листкам и отпускным платится в последний рабочий день месяца. К примеру, если выплаты были сделаны 15 октября, то НДФЛ нужно заплатить до 31 октября.

- По остальным видам платежей перечисление делается на следующий рабочий день после фактической выплаты сотрудникам.

Особенность оформления справки 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ что это? В силу нестандартной ситуации и во избежание нехватки денежных средств к перечислению, а также уклонения от перечисления налоговым агентом, справка 2-НДФЛ с признаком 2 имеет следующие критерии её составления.

- Любая денежная сумма, которая в силу обстоятельств не могла быть подвержена налогообложению, должна указываться строго по принадлежности к тому месяцу, в котором была произведена эта выплата.

- В случае, когда налоговому взысканию подвергается только часть произведённой сотруднику выплаты, то при подаче справки 2-НДФЛ с признаком 2 в ней указывается только та часть выплаты, которая не облагалась подоходным налогом.

- В справке именно с этим признаком предоставление информации по прочим доходам, с которых требуемое удержание было произведено, налоговые органы не интересует.

- Если признак 2 в справке 2-НДФЛ имел место, но за прошедший отчётный период также случались периодические начисления с удержанием 13%, то на данное физическое лицо налоговый агент обязан составить и подать в качестве отчётности 2 справки. Таким образом, одна справка 2-НДФЛ будет стандартной, оформленной по признаку 1, а вторая – особая, с признаком 2. Налоговая инспекция в данном случае будет рассматривать обе справки одновременно.

Важно! При одновременном предоставлении справки с признаками 1 и 2 в первом бланке необходимо указать все начисленные физическому лицу доходы, включая те, которые не были подвержены налогообложению, то есть в справке с признаком один указываются данные по обоим признакам, в справке по признаку два заносятся сведения только этого признака. Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога

Все остальные графы указанной таблицы заполняются нулями

Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями

Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями.

Логотип ФНС

Правильно составленная справка говорит об отсутствии претензий к налоговому агенту со стороны инспекторов.

Когда заполнять лист Д1 не имеет смысла

В некоторых ситуациях, даже если будет правильно внесен признак налогоплательщика и декларация будет заполнена согласно всем требованиям, установленным действующим налоговым законодательством, возврат подоходного налога все же не будет реализован. Это касается следующих случаев:

- Повторное получение имущественного вычета. Как правило, возврат НДФЛ за приобретение какого-либо типа жилья (или земли), а также за расходы, связанные с ремонтными работами данных объектов либо их строительством, предоставляется физическим лицам один раз.

- Покупка жилья у родственников. Те физические лица, которые являются родственниками (а именно супругами, родителями собственника недвижимости, детьми собственника, а также его братьями или сестрами) и осуществили сделку купли-продажи имущества, по закону воспользоваться возвратом подоходного налога права не имеют. Также данное ограничение распространяется и на физических лиц, связанных деловыми отношениями, – например, работодатель-подчиненный.

- Документы на вычет не заверены. Как известно, к налоговой декларации прилагается целый пакет документации, подтверждающий достоверность написанной в ней информации. При этом оригиналы нужно отдавать лишь некоторых из них, а для большинства документов необходимо сделать и подать копии. Однако если копия не заверенная, то документ не будет иметь юридической силы, поэтому настоятельно рекомендуем не забывать об этом.