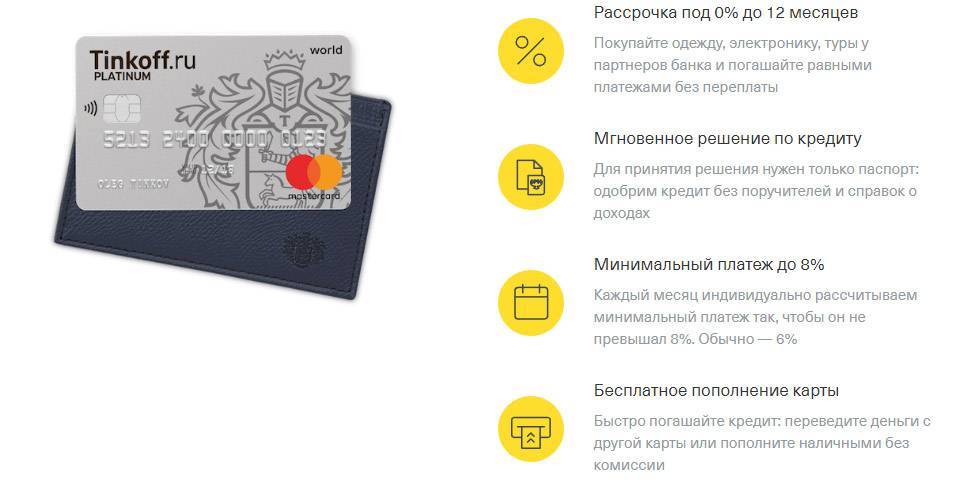

Условия кредитования

Предложение от ТКС.

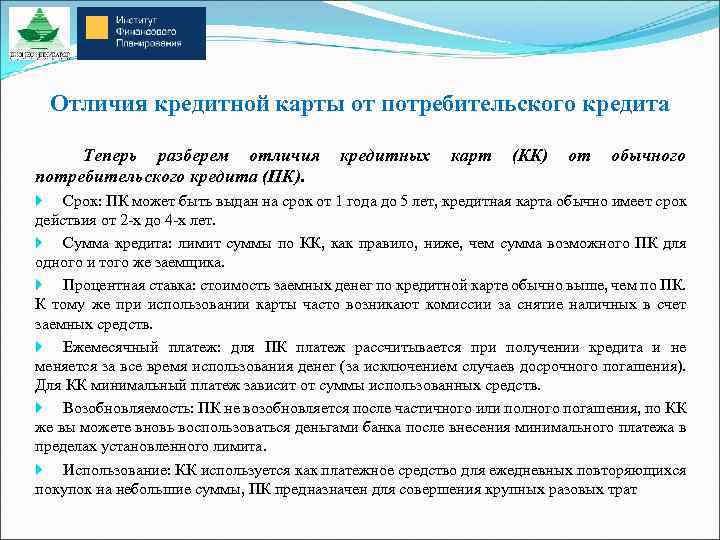

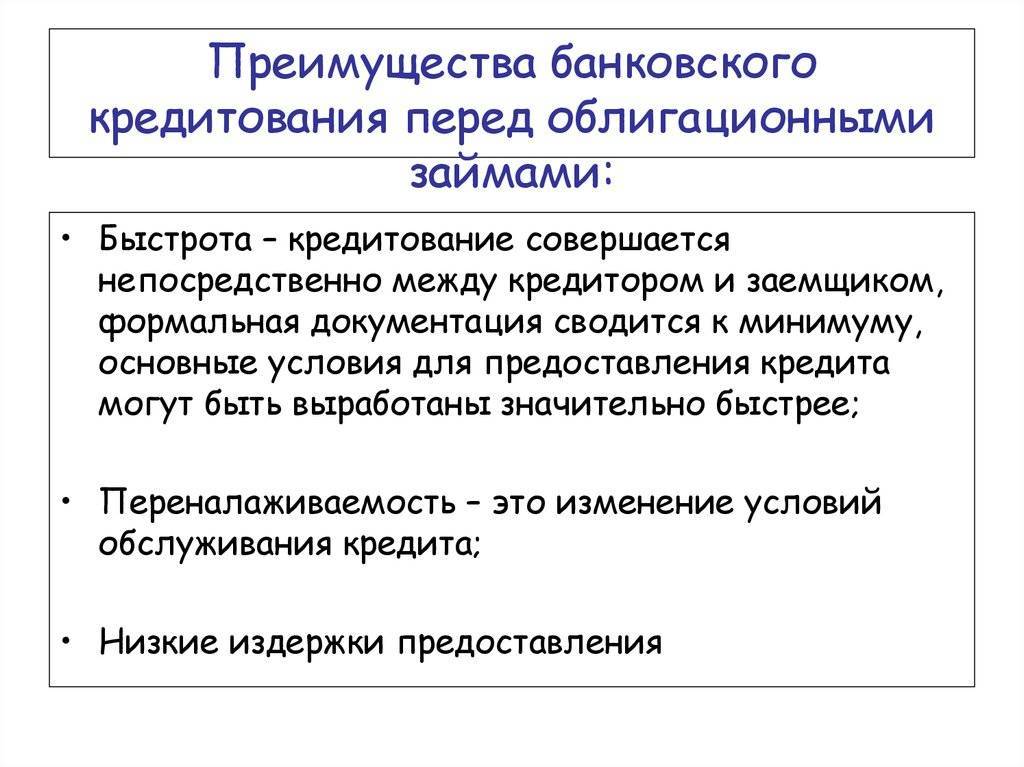

Кредитная карта по сути является многоразовым займом, и в отличие от потребительского кредита, который каждый раз следует оформлять заново, на кредитке каждый новый транш выдается после погашения долга. Это вытекает из условий кредитования, которые также включают следующие положения:

- Начинается пользование займом с беспроцентного периода, его длительность в среднем 55 суток. За это время начисление по процентной ставке не проводится, и, вернув деньги на счет до окончания грейса, клиент не переплачивает.

- Если льготный период истек, а долг остался непогашенным, на его сумму начисляются проценты по годовой ставке за все дни с момента образования задолженности. Далее каждый платежный период вносится минимальный платеж, равный 5-10% от долга. После оплаты всей суммы задолженности грейс-период возобновляется.

- Нарушение пунктов соглашений также регулируется. При отсутствии оплаты может начисляться как штраф в фиксированном размере за факт просрочки, так и проценты за каждый день.

- Стоимость ежемесячного обслуживания, плата за дополнительные услуги, например мобильный банк, также относятся к банковским условиям и прописываются в соглашении.

Кредитная карта редко выступает исключительно в роли платежного инструмента, банки снабжают программу кредитования бонусными скидками. Так, в Сбербанке за каждую покупку на счет вернется 0,5% с чека в виде бонусов «Спасибо», потратить которые можно в партнерских сетях.

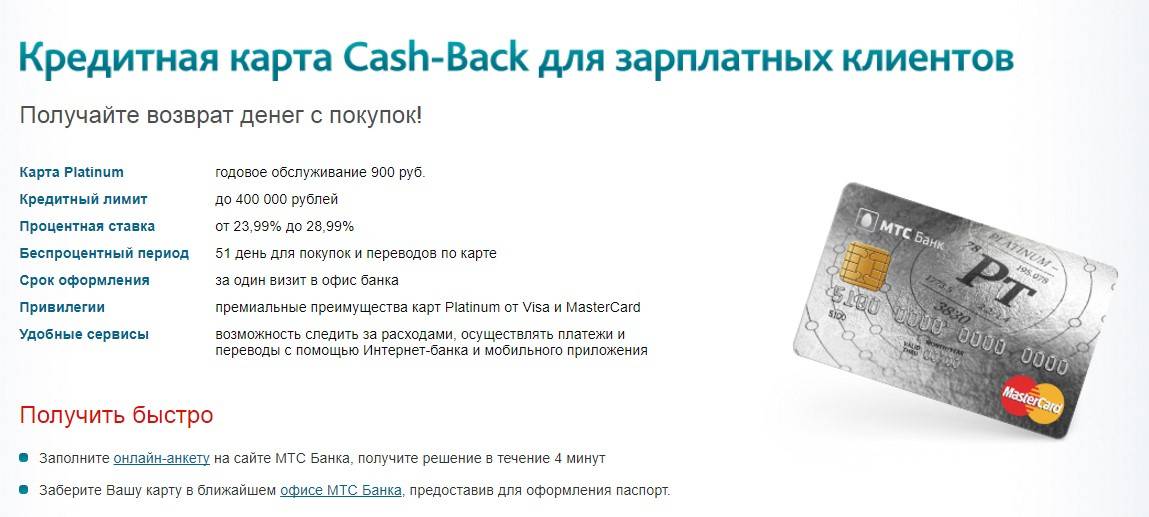

| Банковский продукт | Условия кредитования | Бонусные программы |

| Тинькофф Платинум от Тинькофф банк | На счету может быть до 300 000 рублей, при этом процентная ставка от 14 до 30% годовых. Без процентов пользоваться займом можно в течение 55 дней. | Cash Back возвращает 1% от потраченных средств, а по индивидуальным и партнерским предложениям на счет возвращается до 30%. |

| «100 дней без процентов» от Альфа Банка | Длительный грейс период в 100 дней не прекращается даже после снятия наличных. На карте размещается до 150 000 рублей, а процентная ставка от 23,9% годовых. | Мобильный банк работает бесплатно. |

| Ренессанс Кредит | Размер займа не превышает 200 000 рублей, при этом процентная ставка не больше 30% годовых. Грейс длится 55 дней. | Плата за ежемесячное обслуживание не взимается. Бонусная программа «Простые радости» возвращает до 10% с каждого чека. Действуют фиксированные скидки. |

| «Коллекция классическая» ВТБ 24 | Все займы выдаются под 28% годовых, максимальный лимит – 300 000 рублей. Беспроцентный срок пользования составляет 50 дней. | По программе каждые потраченные 30 рублей переводятся в 1 балл. Бонусы можно менять на рубли. |

| «Все сразу» Райффайзенбанк | По этой программе можно получить займ в размере до 600 000 рублей, при этом ставка по процентам не превысит 35% годовых. Грейс период – 50 суток. | С каждой покупки на счет начисляются баллы, которые по желанию можно конвертировать в рубли, баллы, мили и скидки. |

Условия предоставления займа могут измениться в процессе. Так, при соблюдении пунктов соглашения может быть увеличен лимит, если до этого он не достигал максимума. Хронические просрочки ведут к уменьшению суммы на кредитной карточке, позже счет может быть полностью заблокирован.

Окончание срока действия карты не освобождает от выполнения кредитных обязательств.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Требования к заемщику

Предложение от Альфа-банка.

Для получения многоразового займа на карту нужно соответствовать 2 главным требованиям – это возраст и гражданство России. Что касается первого, то минимальная планка установлена на отметке в 21 год, реже одобряют кредитки лицам с 18 лет. Верхний порог – 75 лет.

Для оформления договора необходимо предоставить:

- паспорт;

- справку об уровне доходов;

- второе удостоверение личности по требованию банка.

На минимальный лимит можно рассчитывать, имея на руках только паспорт. А для получения максимальной суммы следует собрать полный пакет документов и предоставить дополнительную информацию о себе:

- семейное положение;

- количество членов семьи, в частности число иждивенцев;

- уровень образования;

- соотношение расходов с доходами;

- кредитная нагрузка;

- ценное имущество.

Для постоянных клиентов банка обязательным становится только предоставление паспорта на момент оформления заявки, всю остальную информацию сотрудники учреждения берут из баз данных.

Как получить кредитную карту: условия и нюансы

Итак, вы решили, что вам стоит брать КК.

Для этого вам необходимо обратиться в выбранную банковскую организацию, сообщить ее сотруднику о своем намерении брать КК и оформить продукт. Но следует иметь в виду, что выдача карт производиться не всем. Для получения карты вы должны соответствовать определенным критериям. А именно:

- Быть гражданином России.

- Подходить по возрастному принципу.

- Иметь регистрацию в том субъекте РФ, в котором происходит оформление КК.

- Иметь работу.

Зачастую клиент узнает о продукте в тот момент, когда он уже одобрен банком для получения. Это происходит в том случае, когда:

- Заработок клиента поступает на банковскую карту.

- У клиента имеется дебетовая карта.

- У клиента имеются депозиты.

- У клиента хорошая кредитная история.

Стоит отметить, что плохая кредитная история редко становится причиной отказа в выдаче КК.

Рано или поздно человек, которому ранее приходилось брать у банка тот или иной продукт, получает телефонный звонок из банка, и сотрудник сообщает ему о готовой КК с одобренным лимитом.

Сам процесс передачи вам КК очень простой.

Итак, если вы утвердительно ответили на вопрос, стоит ли брать кредитную карту, то вам придется выполнить ряд действий:

- Обратиться в отделение банка.

- Внимательно изучить все условия предоставления и использования карты.

- Представить требуемые документы.

- Подписать договор.

- Забрать КК и прилагаемую к ней документацию.

На сегодняшний день существует много способов отслеживать изменения сумм на карте. Например:

- с помощью банкоматов;

- используя интернет-банк;

- используя приложение на телефоне;

- используя мобильный банк.

Если у вас возникла необходимость получения сведений о величине долга, вы можете:

- посмотреть сумму во всех платежных устройствах банка;

- посмотреть задолженность в личном кабинете;

- проверить информацию в мобильном приложении;

- позвонить в call-центр;

- обратиться к работнику банка.

Достоинства и недостатки кредиток

Преимущества кредитных карт для каждого свои. Одни клиенты ценят возможность получать новый займ без оформления повторной заявки, другие же – шанс не переплачивать за кредит. Однако и тут есть свои нюансы, в частности проблемы с отсчетом грейс-периода. По договору дата начала беспроцентного пользования займом может начинаться:

Преимущества кредитных карт для каждого свои. Одни клиенты ценят возможность получать новый займ без оформления повторной заявки, другие же – шанс не переплачивать за кредит. Однако и тут есть свои нюансы, в частности проблемы с отсчетом грейс-периода. По договору дата начала беспроцентного пользования займом может начинаться:

- на следующие сутки после активации счета;

- после первой покупки в новом месяце;

- в дату выпуска карты;

- в день активации карты.

Не зная точной даты начала и конца льготного срока, заемщик сильно рискует. Как правило, банки информируют своих клиентов об окончании грейса, однако если человек не пользуется SMS-банком или другими платными услугами информирования, возникает путаница и возможны просрочки.

При длительном и активном использовании банковского продукта появляется доход от Cash Back. Так, даже по стандартным программам в год можно заработать до 100 000 рублей, но тут следует помнить, что баллы и кэшбэк имеют свой срок годности и могут сгореть раньше, чем клиент решит их потратить.

Хотя изначально кредитки создавались исключительно для размещения на счету заемных средств, многие кредиторы пошли на уступки и сделали возможным хранение личных финансов. Плюсы кредитной карты от этого только увеличились – оборот по счетам возрос, вместе с ним и кэшбэк стал расти. Однако такой вариант заработка подходит только тем, кто использует безналичный расчет, а наличные деньги снимает крайне редко.

Снятие наличных средств, будь то заемные деньги или сбережения клиента, всегда проводится с комиссией. Исключение составляет «Наличная карта» от РайффайзенБанка.

«Наличная карта», особое предложение от РайффайзенБанка.

Однако плюсы и минусы кредитных карт сильно взаимосвязаны. Имея шанс пользоваться займом без процентов и при этом приумножать свой доход, клиент вынужден платить за обслуживание счета в среднем 1500 рублей в год. По золотым и платиновым карточкам стоимость увеличивается практически в 10 раз.

Окупаются эти расходы при активном пользовании займом, а тем, кто держит кредитку про запас, такие траты лишь пробивают дыру в бюджете. Не стоит забывать и про иные платные услуги, ведь SMS банк, онлайн-приложения также требуют ежемесячной оплаты. В год на такие дополнения может уходить порядка 5 000 рублей.

Прежде чем подавать заявку в банк, рекомендуется изучить все сведения о кредитных картах начиная от условий кредитования и выгодных программ и заканчивая расходами. Если обслуживание кредитки становится затратным, можно всегда закрыть счет, предварительно погасив долги.

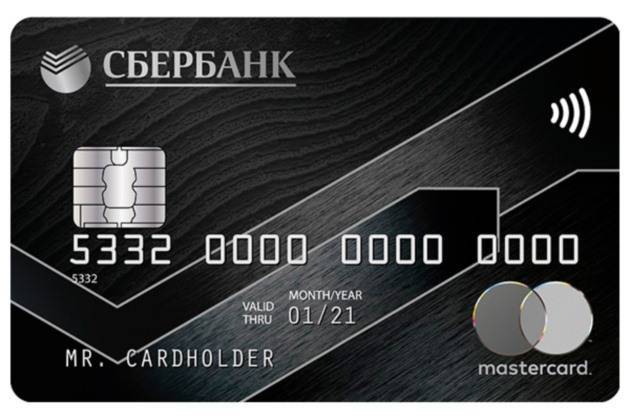

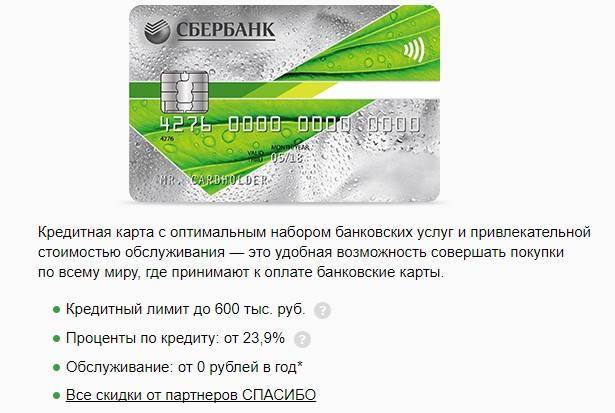

Золотая кредитная карта

Эта кредитная карта сбербанка минусы и плюсы свои тоже имеет. Она предлагается постоянным клиентам банка, которые имеют положительную кредитную историюМикрозайм с плохой кредитной историей — 5 шагов получения займа, но подать заявку на ее выдачу может любой желающий.

| Кредитные карты Сбербанк России | ||||

|---|---|---|---|---|

| Classic Visa, Visa Classic | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 23,9% | до 600 000 | до 50 дней | не требуется |

| Gold, Mastercard Gold | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 23,9% | до 600 000 | до 50 дней | не требуется |

| Gold Visa, Visa Gold | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 23,9% | до 600 000 | до 50 дней | не требуется |

| Standard, Mastercard Standard | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 23,9% | до 600 000 | до 50 дней | не требуется |

| Аэрофлот, Visa Classic | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 23,9% | до 600 000 | до 50 дней | не требуется |

| Аэрофлот Gold, Visa Gold | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 23,9% | до 600 000 | до 50 дней | не требуется |

| Подари жизнь, Visa Classic | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 23,9% | до 600 000 | до 50 дней | не требуется |

| Подари жизнь Gold, Visa Gold | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 23,9% | до 600 000 | до 50 дней | не требуется |

| Премиальная Black Edition, Mastercard World Black Edition | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 21,9% | до 3 000 000 | до 50 дней | не требуется |

| Премиальная Signature, Visa Signature | ||||

| Валюта | Ставка | Кредитный лимит | Льготный период | Подтверждение дохода |

| российский рубль | от 21,9% | до 3 000 000 | до 50 дней | не требуется |

Преимущества кредитных карт сбербанка золотого типа:

- Нет комиссии за обслуживание, отсутствует минимальный месячный оборот средств (при условии, когда банк сам предлагает клиенту ее оформить);

- Обладатель карточки участвует в бонусной программе «Спасибо»;

- Предоставляются бесплатные услуги: СМС-оповещение, М-банк.

Из минусов можно назвать следующие:

- Новые клиенты платят комиссию за обслуживание;

- Каждые три месяца банк пересматривает лимит по карте и может предложить клиенту повысить его. Если пользователь в установленные сроки не отказался от этого, то банк повышает лимит;

- Предлагается страховка, которая для неопытного пользователя не всегда понятна и прозрачность страховых платежей остается под вопросом;

- Нельзя снять наличные. Такое снятие ведет к штрафным санкциям.

Зная все про золотую кредитную карту, ее плюсы и минусы, отзывы о ней, специалисты банка рекомендуют ее оформление только тем пользователям, которые себя хорошо зарекомендовали и видно, что они понимают все правила ее использования.

Кредитная карта “Премиальная” предлагается только VIP-клиентам

Плюсы и минусы кредитной карты сбербанка «Премиальная»

Этот вид платежного инструмента предлагается только VIP-клиентам и обладает следующими преимуществами:

- Приоритетный статус, т. е. держатели таких карточек обслуживаются в первую очередь, для них выделена отдельная телефонная линия и личный помощник;

- Можно оформить страховку, если предстоит поездка за рубеж;

- Если за границей утеряна карточка, то выдаются наличные очень быстро;

- Процент за пользование заемными средствами ниже, чем у аналогичных предложений карт других банков;

- Увеличен доступный лимит до 3 000 000;

- Cash-back до 10%;

- Стоимость обслуживания за год относительно низкая.

Видео: Плюсы и минусы

Сбербанка

Банковская организация занимает второе место по числу кредитных карточек. Кредитки Сбербанка берут обычно обладатели дебетовых карточек, которые получили предложение на производство кредитной карты.

В Сбербанке, как и в большинстве финансовых компаний, льготное время не фиксированное, а слаживается из двух элементов:

- от 0 до 30 дней – время от осуществления первого приобретения до дня основания отчета за прошлый месяц;

- 20 дней на осуществление оплаты (платежный срок).

Таким образом, реальная величина льготного времени по кредитке может варьироваться от 20 до 50 дней, зависимо от того, в который день было сделано первое приобретение и какая дата основания отчета по карточке.

Кредитки Сбербанка выделяются небольшим процентом в год: от 25,9 %, небольшой ценой сервиса (для отдельных клиентов – бесплатно), большой сетью банкоматов, а также безвозмездной услугой смс-информирования.

Тинькофф

Есть очень хорошее действие выплаты займа в другой организации – для этого отсылается особая заявка, банк Тинькофф выплачивает долг по займу в другой организации за собственный счет и дает заемщику отсрочку 90 дней, на протяжении которых можно выплатить заем без процентов. За осуществление приобретений начислят бонусы по процедуре 1 балл=1 рубль.

Еще одно банковское предложение – кредитка Аll Airlines, обладатели которой обретают мили за осуществление приобретений. При этом мили можно расходовать на приобретение любых авиабилетов. При получении карточки дается 1000 миль, безвозмездное страхование для путешествий по всей планете и функция ПэйПасс (оплата приобетений в одно касание).

Хоум кредит

Льготное время по всем кредиткам банка Хоум кредит доходит до 51 дня, оплата за обналичивание – 5 %, минимальная выплата – 5-10 % от долга.

Карточки этого банка будут интересными для московских жителей и жителей Подмосковья, ведь офисы и банкоматы находятся в даном регионе.

Альфа банка

Альфа банк первым начал производить карты с льготным временем 60 дней, а также карточки с беспроцентным временем в 100 дней – одно из самых значительных на рынке кредиток.

Кредитки Альфа банка различаются эксклюзивными бонусными предложениями в партнерстве с авиакомпаниями. Очень удобный тип с ограничением в 100 дней, сравнительно недорогим сервисом и маленькой ставкой по займу всего 25,99 %.

Альфа банк, в отличие от прочих организаций имеет большую сеть терминалов с возможностью внесения наличных не лишь в Москве, но и по России. Кроме того, имеется сеть банкоматов-партнеров, таких как МДМ банк и др., в которых наличные в счет выплаты займа заемщики могут класть без оплаты так же, как и в банкоматах Альфа банка.

Преимущества кредиток Альфа банка

| Закрепленное льготное время | 60 либо 100 дней |

| Ставка по займу | От 25,99 % |

| Маленькая цена годового сервиса | От 890 руб. |

| Лимит по займу | До 750 тыс. руб. |

| Производство кредитки | Бесплатное |

Банка Москвы

Самые подходящие программы кредиток Банка Москвы:

- кредитка в партнерстве с авиалиниями с накапливанием миль;

- кредитка Низкий процент дает потенциал платить за проезд в наземном транспорте по особым тарифам;

- кредитка Дань святыне: при осуществлении приобретений на сумму 2 тыс. руб. банковская организация отсылает в фонд порядка 30 руб. на стройку новых московских храмов;

- ко-бренд с Третьяковской галереей: банковская организация перечисляет от 0,5 до 1 % от суммы приобретений в некоммерческую компанию «Фонд поддержки Гос. Третьяковской галереи».

Достоинства:

- кредитки Банка Москвы имеют бесплатный смс-банкинг;

- льготное время кредитования влияет и на обналичивание;

- выпуск по двум бумагам на выбор;

- большая сеть банкоматов по Москве.

Недостатки:

- нефиксированное льготное время – до 50 дней;

- ставка по займу больше средней – 29,9 либо 36,9% в год.

ВТБ 24

Банковская организация входит в лидеры по производству кредиток. Из хороших можно назвать кредитки-партнеры авиакомпаний «Трансаэро» с начислением миль, карточку Cashback с возвращением доли потраченных денег, карту

Преимущества кредиток ВТБ 24:

- начисление бонусов на все приобретения;

- бесплатный годовой сервис при обороте по кредитке от 20 тыс. руб. в месяц;

- скидки у партнеров;

- небольшой процент – от 22 % в год;

- потенциал получения мультивалютной карточки.

Минусы:

- производство платное – от 75 до 750 руб.;

- нефиксированное беспроцентное время кредитования – до 50 дней.

Условия и возможности

Согласно социальному опросу потенциальные обладатели кредиток обращают больше всего внимания на такие критерии:

- размер процентов по займу – 87 % опрошенных;

- тарифы на сервис – 83 %;

- величина лимита по займу – 79 %;

- присутствие и продолжительность льготного времени кредитования – 65 %;

- присутствие в сети банкоматов с возможностью внесения наличных – 51 %;

- присутствие удаленных каналов выплаты займа.

В качестве различных стимулов банковские организации применяют разные бонусные и партнерские предложения:

- скидки у банковских партнеров;

- персональный дизайн карточки;

- присутствие бонусов за осуществление приобретений;

- возврат на счет доли денег от сделанных приобретений до 10 %;

- доставка карточки курьером либо российской почты;

- программы бесплатной страховки при выезде за границу;

- оплата за проезд в общем транспорте;

- технология платы с одного касания ПэйПасс.

Со временем банковские организации делают новые более заманчивые условия для обладателей кредиток, включая разные бонусы и подходящие программы.

Средние характеристики банковских кредиток

| Лимит по займу | До 750 тыс. руб. |

| Ставка по займу | От 25 до 35 % |

| Стоимость сервиса карты | От 500 до 2000 руб., начальный год обычно бесплатный |

| Льготное время | От 50 до 100 дней со времени первого ухода карты в минус или со времени активации |

| Минимальная ежемесячная выплата | 5-10% от размера долга |

| Штрафование за просрочку выплаты | От 0,1 до 1,5 % от суммы просроченной выплаты за всякий день просрочки |

| Комиссия за оплату не вовремя | От 500 до 700 руб. |

| Штрафование от общей величины долга | От 3 до 10 % |

| Процент за обналичивание денег | От 2 до 7 % |

| Скорость оформления карточки | От 2 до 5 дней |

Практически каждая банковская организация предлагает подключить интернет-банк и услугу смс-информирования для удобства использования и выплаты займа.

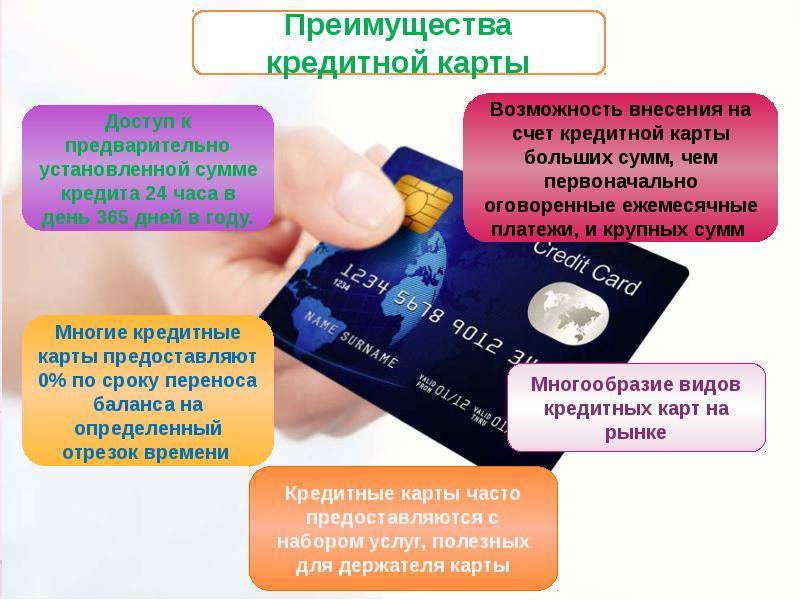

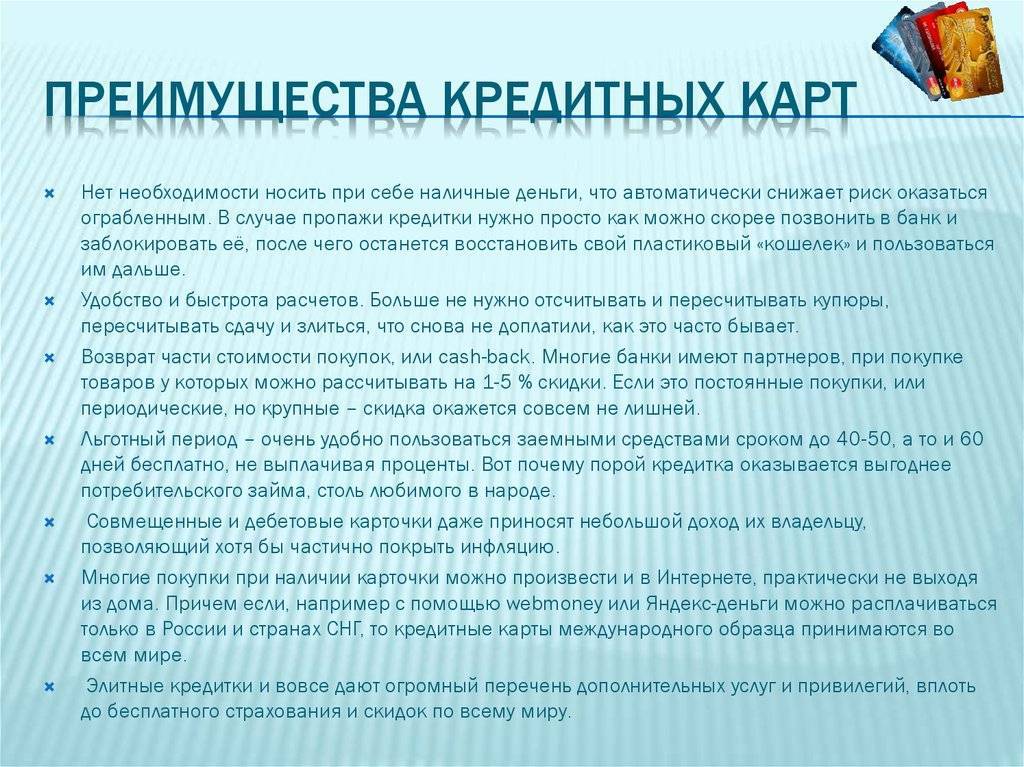

Кредитная карта: 10 основных преимуществ

Даже когда речь идёт о необходимости одноразово одолжить деньги, чтобы совершить приобретение нужного в срочном порядке товара или услуги, кредитная карта всё равно выгодно отличается от потребительского кредита в банке.

Если же планируете на постоянной основе активно пользоваться заёмными средствами в повседневной жизни, получение кредитки с большим лимитом создаст массу самых разных возможностей и преимуществ.

- Бесплатный кредит. Процент за использование кредитных денег будет нулевой, если возвращать израсходованные средства в течение «грейса», период которого составляет в некоторых банках до 150 календарных дней.

- Круглосуточный доступ. Деньги на карте можно использовать в любое время суток, когда все банковские и большинство ломбардных учреждений прекращают работу, включая выходные дни и государственные праздники.

- Кредит на любые цели. Потребительский займ зачастую является целевым и его можно взять только для конкретной покупки, кредитной же картой можно рассчитываться за любые товары и услуги или просто снять наличные деньги в ближайшем банкомате.

- Револьверная система. Все поступающие на кредитку денежные средства, даже если они были внесены в качестве обязательного ежемесячного платежа, моментально становятся доступны для использования до полного исчерпания лимита.

- Рассрочка без процентов. Чтобы сделать какое-либо приобретение в кредит, чтобы потом погашать его стоимость частями, не нужно дополнительно обращаться в банк, ведь бесплатная рассрочка мгновенно оформляется на месте.

- Кэшбэк с оплаты. Рассчитываясь за покупки определенных категорий товаров или услуг, продавцами которых являются действующие партнеры банка-эмитента, можно получать назад до 20% от общей суммы потраченных с карты кредитных средств.

- Подарки и призы. Банковское учреждение регулярно дарит или же разыгрывает в ходе проведения акций довольно дорогие вещи, ценность которых часто напрямую зависит от уровня активности клиента.

- Пассивный доход. Если вы решили получить кредитку, но пока не собираетесь пользоваться кредитным лимитом, на счету можно хранить собственные деньги, ежемесячно получая прибыль в виде процентов на остаток по аналогии с обычным депозитом.

- Интернет-банкинг. На официальном сайте или через мобильное приложение банка можно в режиме онлайн контролировать текущее состояние баланса, а также осуществлять любые операции по карте, многие из которых имеют предустановленные шаблоны.

- Разные привилегии. В большинстве своём элитные кредитные карты (Gold, Platinum и другие) открывают доступ к первоочередному обслуживанию владельца, причем не только в банке-эмитенте, но во множестве сторонних компаний и организаций.

Потребительский кредит и кредитная карта: в чем разница

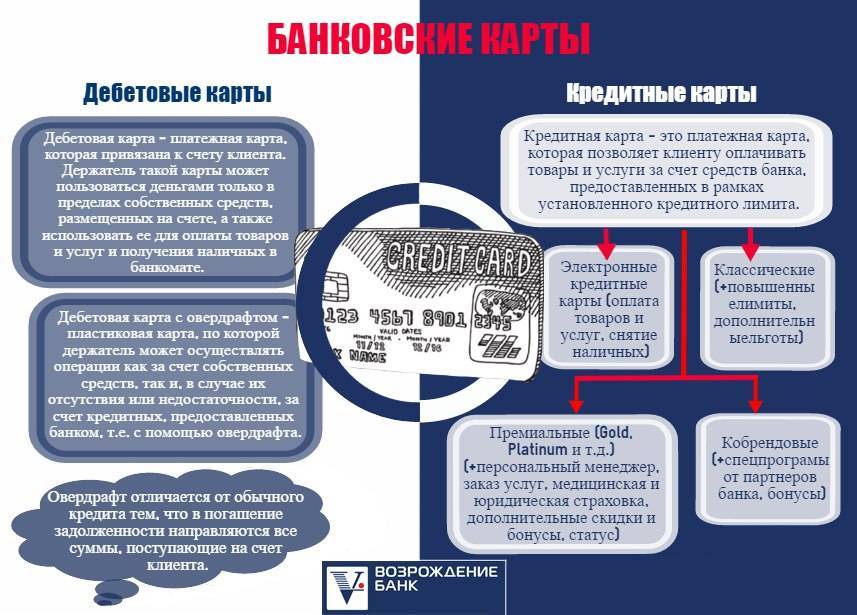

Многие люди путают эти два понятия, потому что они действительно очень схожи. Кредитная карта — это такой же кредит. Вы пользуетесь деньгами банка в течение определенного периода, после чего возвращаете долг.

Только здесь предусмотрены специальные условия для заемщиков, которые дают свои выгоды. Если понимать все эти условия и нюансы, то кредитка не станет для вас долговым омутом. Наоборот, в нужный момент она сможет выручить вас и вы не понесете никаких потерь.

Вот некоторые отличия кредитки от потребительского кредита:

- Возобновляемая кредитная линия. Вы можете снова и снова занимать деньги у банка без необходимости посещать банк или собирать документы.

- Льготный период. Вы можете пользоваться услугами бесплатно. Сколько взяли в долг, столько же и отдали. Если все уплачено в срок, то никаких процентов не начисляется.

- Оплата любых покупок. Вы можете оплачивать любые покупки в пределах верхнего лимита. Хоть даже купить жвачку в магазине.

- Наличные. Вы можете пойти к любому банкомату и снять наличные деньги. Но за это обычно начисляют комиссию.

- Нет залога и поручительства. Процесс оформления кредитки более простой.

- Возврат долга сразу или по частям. Клиент сам решает как ему удобнее возвращать деньги банку.

- Бонусы и акции. Клиенты получают доступ к массе бонусов и акций. Кэшбэк, скидки в магазинах и т. д.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- Карта “100 дней без %” от Альфа-Банка – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание

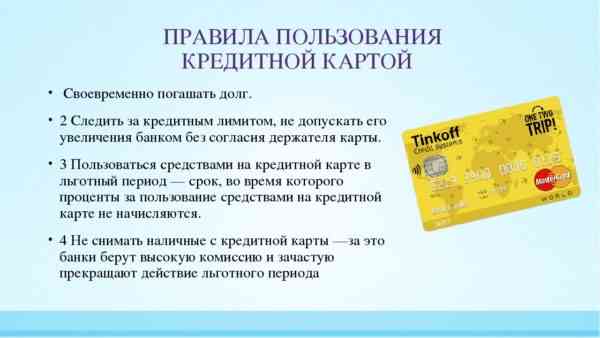

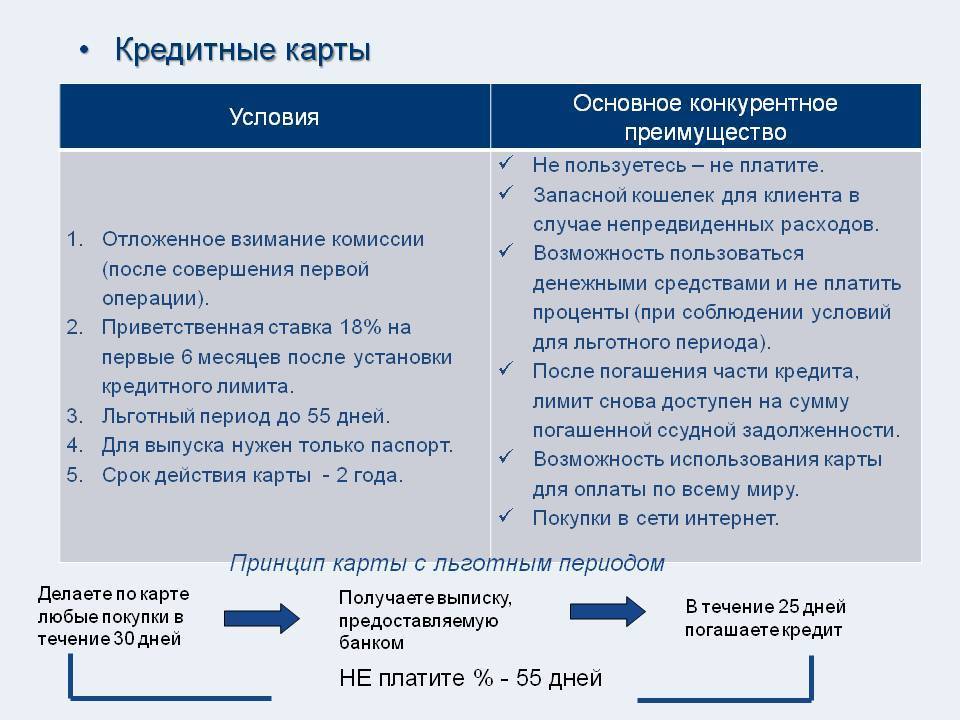

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

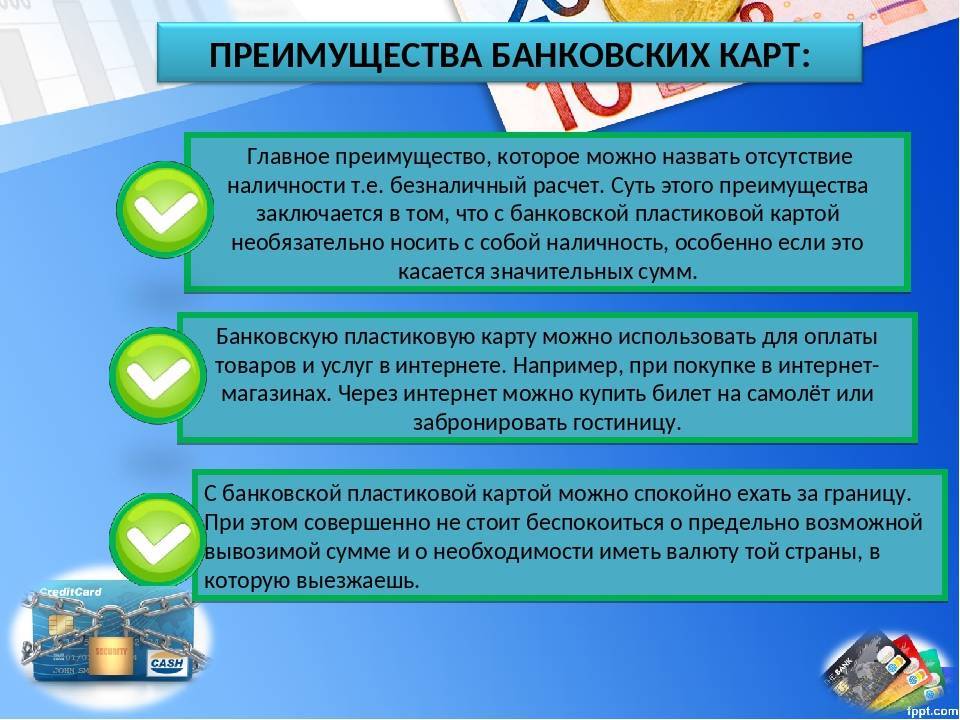

Каковы преимущества кредитных карт?

Использование кредитной карты имеет неоспоримые преимущества. Основное удобство для пользователя заключается в круглосуточном доступе к средствам

Впрочем, заемщики отмечают также дополнительные плюсы кредиток, на которые следует обратить внимание во время оформления платежных инструментов

Преимущества кредитных карт:

- Высокая вероятность одобрения заявок.

- Полное дистанционное обслуживание.

- Длительный беспроцентный период.

- Индивидуальный расчет кредитного лимита.

- Управление платежами в режиме онлайн.

- Возможность оплаты товаров и услуг за рубежом.

- Выгодные и оперативные безналичные расчеты.

- Программы лояльности, в том числе кэшбэк.

- Применение технологии бесконтактных платежей.

- Информирование заемщиков по SMS.

При оформлении кредитной карты эмитенты могут выдвигать различные требования по отношению к клиентам. На стадии заполнения заявки нужно предоставить достоверную информацию. Однако нет запросов касательно трудового стажа заемщика. Более того, карты выдаются безработным гражданам и лицам с плохой кредитной истории. Единственный недостаток в этом случае связан с ощутимым ограничением лимита. Крупные займы получают только клиенты, которые могут подтвердить платежеспособность.

Предлагаем Вашему вниманию 4 выгодные кредитные карты от надежных банков:

Кредитный лимитдо 300 тыс.руб.

Беспроцентный периоддо 180 дней

Стоимость в годбесплатно

Скидкипо всему миру

Кредитный лимитдо 700 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год0-1188 руб.

Быстрая заявка на госуслугах

Кредитный лимитдо 500 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год0-1200 руб.

Снятие наличных без комиссии

Кредитный лимитдо 500 тыс.руб.

Беспроцентный периоддо 120 дней

Стоимость в год

Кэшбэк на покупки до 10%

Что нужно учесть при использовании карты?

Кредитные карты могут быть полезным инструментом во время осуществления разного рода операций, связанных с оплатой товаров и услуг. Если они используются не по назначению, кредит представляет опасность для семейного или личного бюджета клиента. У карт есть несколько недостатков и рисков, связанных с особенностями использования. Чтобы избегать проблем, нужно учитывать нюансы оплаты с помощью кредиток.

Минусы кредитных карт:

- Высокие процентные ставки после грейс-периода. Если заемщик не в состоянии выполнить обязательства до согласованной даты, вовремя вернув использованную ранее сумму, кредитка становится дорогостоящим финансовым инструментом. В этом случае начисляются базовые ставки, превышающие проценты по потребительским займам. Чтобы снизить расходы, приходится рефинансировать задолженность с помощью оформления дополнительного кредита, предполагающего ощутимое снижение платежей.

Кредитки не применяются в качестве платежного инструмента при регулярном получении наличных. Они предназначены главным образом для безналичных расчетов, поэтому имеют высокие комиссии за снятие денег.

Впрочем, нет правил без исключений: узнайте подробнее о кредитных картах с возможностью снятия наличных без процентов

- Повышенные процентные и комиссионные платежи во время использования заграницей. Перед тем как путешествовать, нужно ознакомиться с тарифами на оплату товаров и услуг за рубежом. При использовании некоторых карт за пределами страны, в которой действует лицензия эмитента, стоимость услуг возрастает. Кредитор также может выдвинуть дополнительные условия на стадии обработки международных платежей.

- Возможные проблемы с управлением расходами. Кредитная карта будет очень опасной, если у оформившего подобный платежный инструмент лица нет возможности следить за выполняемыми платежами. Когда заемщик имеет проблемы с дисциплиной или не умеет распоряжаться полученным доходом, кредитка ухудшает текущую финансовую ситуацию. В рассматриваемом случае доступность платежного инструмента — очевидный недостаток.

Чтобы избежать дополнительных расходов, настоятельно рекомендуется использовать опции снятия наличных и перевода на карты посторонних банков только при острой необходимости. Необходимо заранее изучить пределы партнерской сети и тарифы эмитента.

Для управления расходами и снижения риска возникновения просрочек достаточно установить мобильное приложение или зарегистрироваться в системе онлайн-банкинга. Эмитенты кредитных карт в большинстве случаев активно осваивают механизмы дистанционного обслуживания клиентов.

Классическая кредитная карта

Особенности этого банковского продукта:

- Наличие 50-ти дневного льготного периода;

- Обслуживание обойдется максимум 750 рублей в год;

- Для защиты в карточку встроен электронный чип;

- Можно оформить онлайн-заявку на ее получение;

- Нельзя заказать дополнительные карточки.

Чтобы ее оформить нужно, соответствовать ряду условий:

- Возраст более 21 года;

- Быть гражданином России, иметь постоянную регистрацию на ее территории;

- Рабочий стаж минимум 6 месяцев на последней работе.

Сбербанк предлагает множество кредитных продуктов с разными условиями использования и сроками действия.

Нашли опечатку? Выделите и нажмите CTRL+Enter