Какие категории граждан могут рассчитывать на получение субсидий и льгот?

Есть четкий перечень категорий лиц, имеющих возможность приобретать жилье без первоначальных капиталовложений. Это граждане Российской Федерации, у которых:

Какому банку Вы доверяете больше всего?

Сбербанк 48.38%

ВТБ 15.93%

Газпромбанк 8.48%

Альфа-Банк 6.1%

Россельхозбанк 7.94%

Банк «ФК Открытие» 4.43%

Московский кредитный банк 2.7%

Банк «Траст» 2.38%

ЮниКредит Банк 1.46%

Райффайзенбанк 2.21%

Проголосовало: 1852

- Родилось двое или более детей. Причем последний ребенок появился на свет с 1 января 2018 по 31 декабря 2022 года.

- Состоялась официальное бракосочетание. Основное требование – возраст супругов не превышает отметки в 35 лет.

- В семье есть военнослужащий, участвовавший в накопительно-ипотечной программе. Род войск значения не имеет.

- Пополнение в семье, а именно, рождение второго ребенка произошло после 01.01.2007 года.

Инвалиды первой и второй группы (люди с ограниченными возможностями) получают специальную субсидию, которую можно использовать в качестве первоначального и последующего платежа, погашения процентов. Такие же льготы получают служащие государственных служб (бюджетники). Деньгами из бюджета разрешается гасить до 30% стоимости покупаемого жилья.

Можно ли оформить без первоначального взноса

Кредитные организации не заключают ипотечные соглашения без оплаты заемщиком части стоимости имущества. В счет первичного платежа можно внести как собственные накопления, так и государственные или муниципальные бюджетные средства, выделяемые в виде субсидий.

Оформление ипотеки в Сбербанке без внесения собственных средств возможно следующими способами:

- использовать материнский капитал, сертификат на военную ипотеку или иное государственное финансирование, напрямую перечисляемое продавцу жилья;

- получить потребительский кредит или занять денежные средства у знакомых или родственников, эту сумму придется вернуть с процентами;

- получить беспроцентный кредит у работодателя, это также возвратные средства, кроме того, придется уплачивать подоходный налог за отсутствие процентов;

- завысить стоимость приобретаемой недвижимости и оплатить первый взнос средствами банка.

Последний способ чаще всего применяют при покупке квартир на вторичном рынке, он требует договоренности с продавцом и несет риски вплоть до уголовного преследования.

Займитесь инвестициями

В большинстве случаев люди копят на первоначальный взнос 2 или 3 года. Чтобы ждать было интереснее, вкладывайте эти деньги, пусть они приносят вам дополнительный доход. Самое главное в этом случае — надежность инвестиций. Не надо идти торговать ценными бумагами и скупать все подряд, рискуя потерять деньги.

Простым, удобным и понятным способом инвестировать в данном случае будет банковский вклад с возможностью пополнения и капитализацией процентов. Это даст вам небольшой дополнительный доход и подтянет вашу финансовую дисциплину, избавив от соблазна тратить накопления. Выбрать вклад, которой подходит вам лучше всего, можно на официальном сайте Сбербанка.

Материнский капитал как первоначальный взнос в Сбербанке

Если семья решает использовать для оформления ипотеки полученный по праву маткапитал, она вправе направить средства сертификата на следующее:

Если семья решает использовать для оформления ипотеки полученный по праву маткапитал, она вправе направить средства сертификата на следующее:

- Внести первоначальный взнос по кредиту на приобретение жилья, на строительство, реконструкцию дома или оплату стоимости договора купли-продажи жилого помещения.

- Уплатить основной долг или проценты по жилищному займу (в данном случае можно не ждать 3-хлетия ребёнка).

Чтобы заключить ипотечный договор со Сбербанком и оплатить материнским капиталом первоначальный взнос, нужно предпринять следующие шаги:

- Заполнить анкету-заявление в отделении Сбербанка, собрать все требуемые документы по определённой программе.

- Предоставить пакет документов сотрудникам Сбербанка.

- Дождаться одобрения заявки об оформлении жилищного кредита по выбранной программе.

- Собрать все запрашиваемые банком документы по выбранному объекту недвижимости.

- Заключить договора (кредитный и договор обеспечения) со Сбербанком.

- Застраховать объект недвижимости.

- Подать заявление в Пенсионный фонд о распоряжении средствами маткапитала для внесения первоначального взноса по жилищному займу.

Итак, первоначальный взнос является обязательным платежом, который требует Сбербанк при оформлении ипотеки. Прежде чем подавать заявление в банк, необходимо подумать над тем, как вы сможете доказать свою платёжеспособность банку.

Альтернативные варианты приобретения квартиры без первоначального взноса

Из вышесказанного видно, что отказаться от первоначальных затрат при оформлении ипотеки не получится. Приходится искать источники средств, за счет которых можно решить проблему. По сути, придется оформлять ипотеку со стандартным или льготным первоначальным взносом. Только собственные средства останутся неприкосновенными. И речь идет не о том, чтобы занять деньги у друзей и родственников. Уж лучше взять потребительский кредит, и полученными деньгами погасить первоначальный транш.

Завышение стоимости жилья перед Сбербанком

Суть метода сводится к следующему. Продавец предоставляет нотариально заверенную расписку, из которой следует, что покупатель оплачивает, скажем, пятую часть суммы напрямую. Банку остается только предоставить ипотеку без учета первоначального взноса. При этом могут быть проблемы следующего характера:

- При оформлении ипотеки на квартиры в новостройках Сбербанк никаких расписок не примет, особенно если вариант подобран на сайте DomKlik.

- Банк перепроверит данные, и если расхождение слишком велико, вероятнее всего последует отказ и запись в кредитную историю, что нехорошо скажется в дальнейшем.

- Продавцы неохотно идут на это, так как покупатель вправе потребовать отказаться от сделки и вернуть «виртуальный» платеж, ведь расписка – юридический документ.

Помните, что прибегая к подобным действиям, вы рискуете попасть в «черный список» Сбербанка, который вправе в принципе отказаться обслуживать клиента, если посчитает действия незаконными, граничащими с мошенничеством.

Потребительский кредит

Еще один выход – оформить заем, а деньги пустить на первоначальную выплату по ипотеке. Условия потребительского кредита такие:

- Молодежь и пенсионеры возвращают деньги в течение пяти лет.

- Процентная ставка варьируется в пределах 11,9-13,0% годовых.

- Максимальная сумма для первоначального взноса – 3 млн. рублей.

Следуя такому пути, помните, что слишком большая задолженность по потребительской ссуде может стать причиной отказа в предоставлении ипотеки. Внимательно произведите расчеты, пользуясь кредитным калькулятором, соизмеряйте доход и затратами, которые придется нести по ипотеке и кредиту после погашения первоначального платежа.

Акции от агентства недвижимости или застройщика

Здесь необходимо уточнить. Если речь идет об акциях, как о ценных бумагах, держатель справе их продать и оплатить первоначальный взнос, или предоставить их в качестве залога. Но в большинстве случаев заемщиков интересуют проводимые акции как мероприятия. Если на протяжении времени мониторить рынок недвижимости, нетрудно найти застройщика, который предлагает в течение определенного периода приобрести квартиру в ипотеку без первоначального взноса. Главное, чтобы на этот момент все необходимые документы были подготовлены.

Займ от агентства недвижимости или застройщика

Зачастую предоставление заемных средств сопровождается завышением цены недвижимости. Агенство таким способом привлекает клиентов, и процедура абсолютно законна. Условия оговариваются индивидуально. Возможно, агент действительно ссудит сумму, необходимую для погашения первоначальных расходов, связанных с оформлением ипотеки на квартиру или дом, который он же и перепродает. Главное, что необходимо сделать в случае с завышением стоимости – уничтожить расписки и договор займа.

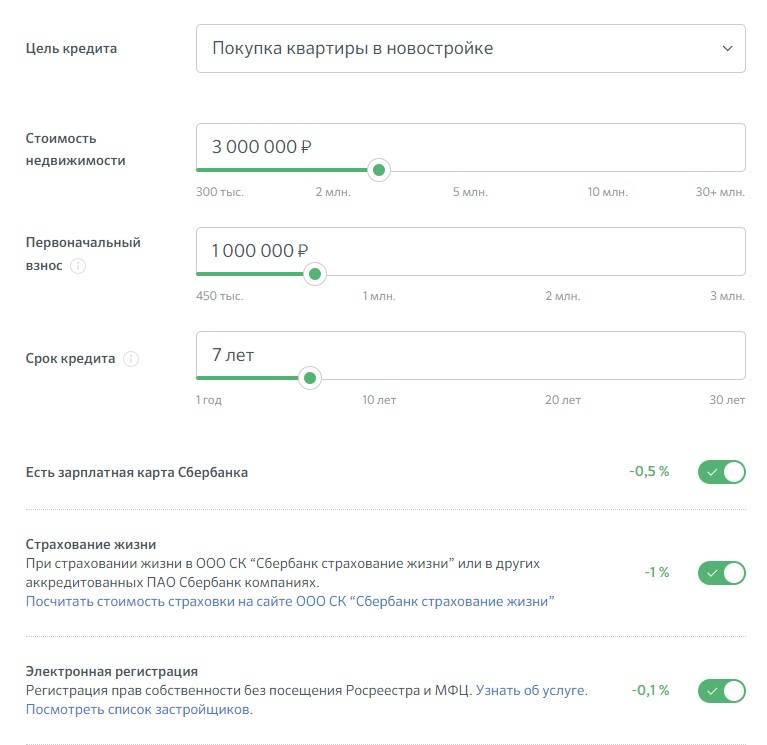

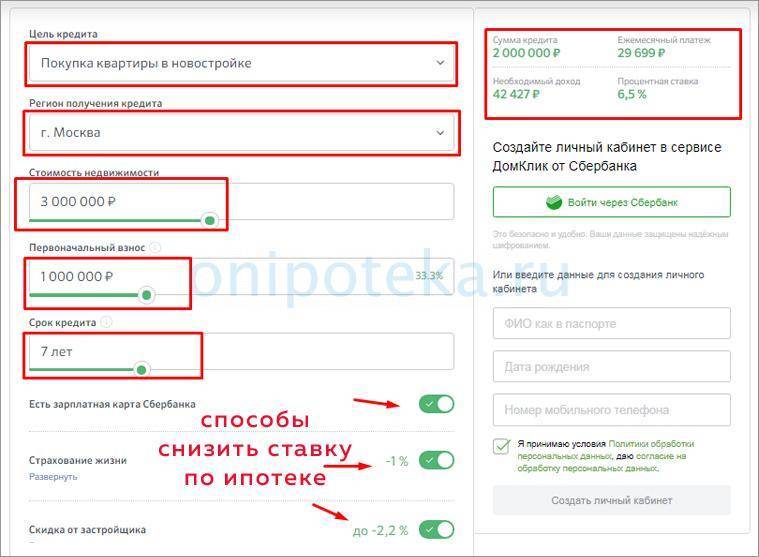

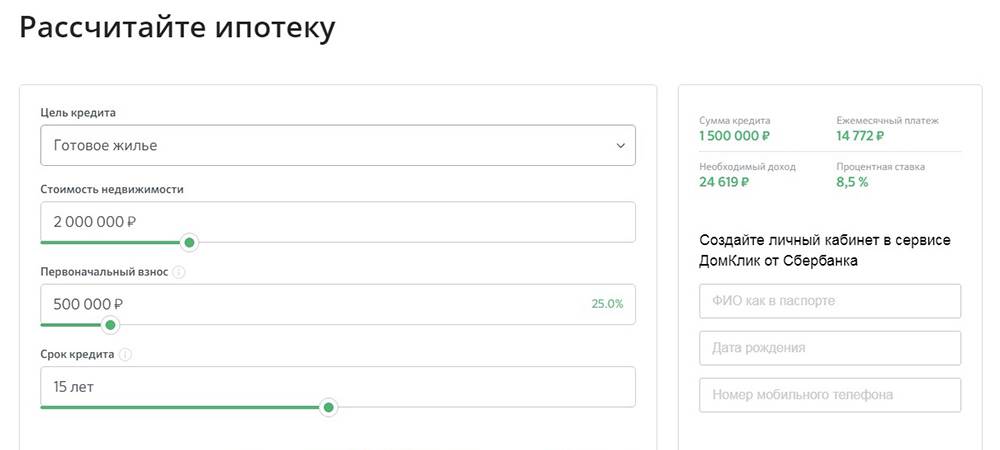

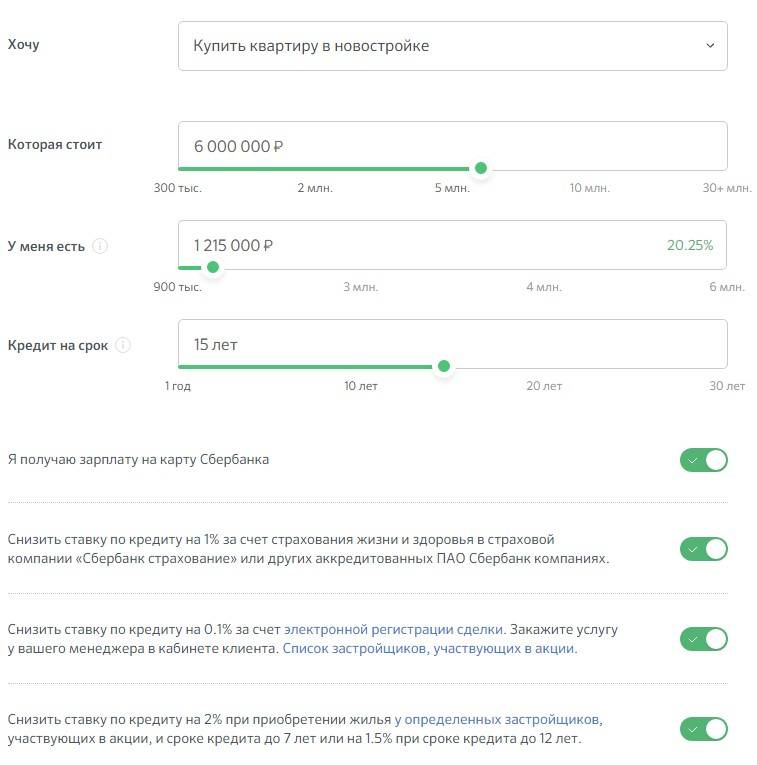

Какой первичный взнос по ипотеке в Сбербанке в 2019 году минимально?

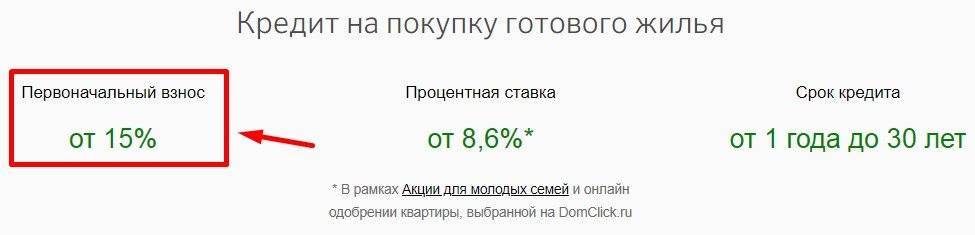

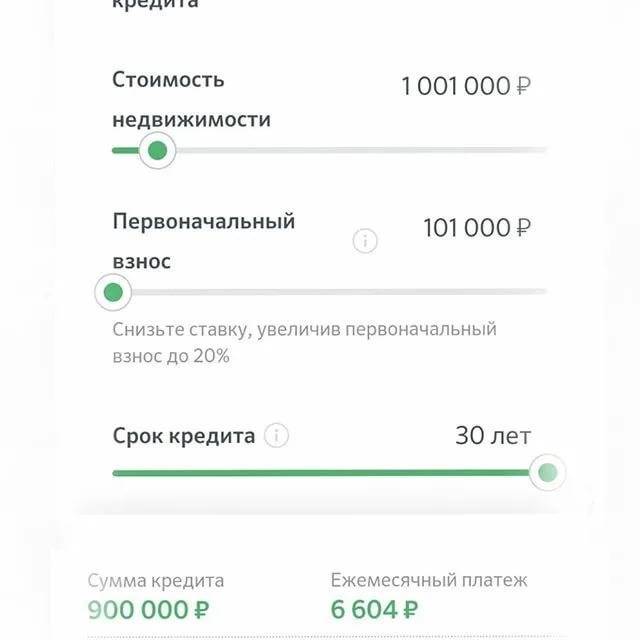

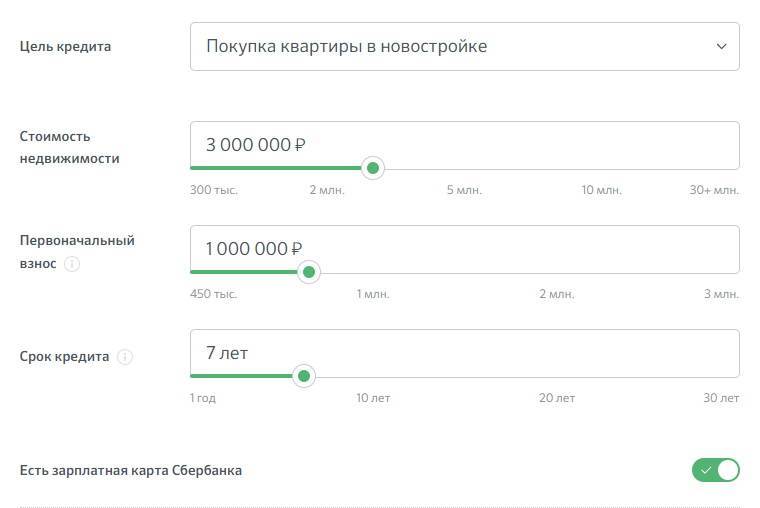

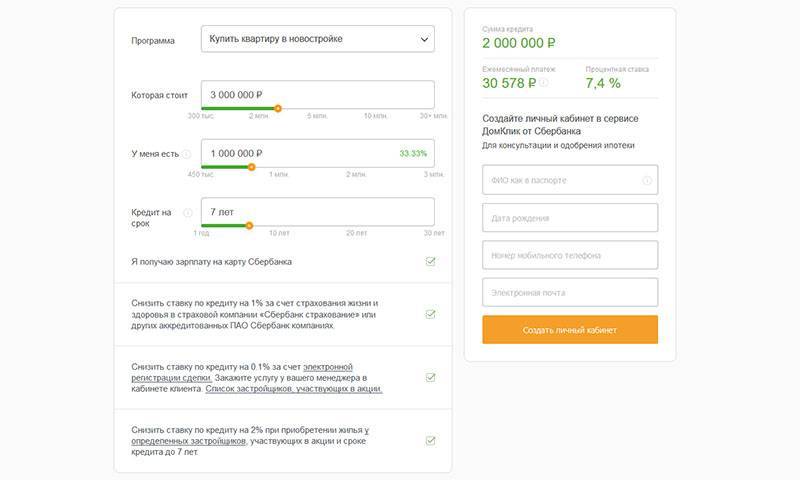

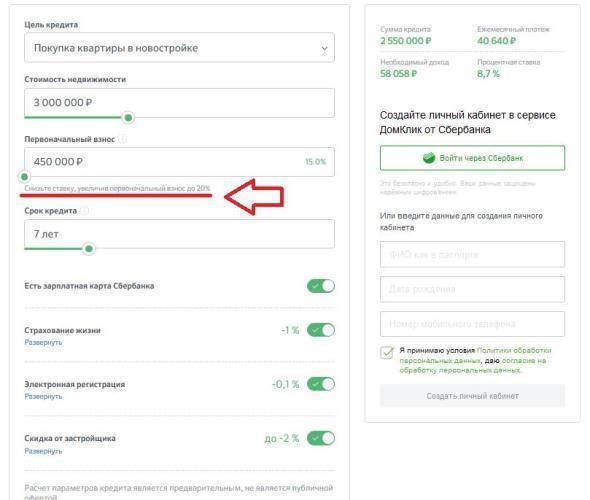

Сбербанк требует первоначальный взнос по ипотеке в среднем величиной в 20 процентов от полного размера кредита. Если заемщик пожелает, он может заплатить больше, на соответствующую сумму уменьшив размер займа. Минимально в качестве аванса нужно будет заплатить 15% от стоимости недвижимости.

Наименьший платеж позволяется вносить только в случае получения специального предложения, которое заключается в покупке квартире в новостройке. Предварительно Сбербанк должен заключить с застройщиком специальное соглашение.

Если клиент не подтвердил свою финансовую состоятельность, величина аванса для него может составлять 50% от суммы.

Краткий обзор популярных ипотечных программ

У Сбербанка есть несколько предложений жилищного кредитования, среди которых заемщик может подобрать подходящий для себя вариант.

Военная ипотека подразумевает оплату авансового платежа государством. Это значит, что будут использованы не личные средства военнослужащего, а деньги с бюджета, которые были собраны на его индивидуальном счете за последних три года.

Максимальные суммы требуются для ипотеки на строительство нестандартных зданий – гаражей, домов загородом, таунхаузов и пр.

Как подтвердить наличие первоначального взноса?

После одобрения заявки представителями банка, следует подтвердить наличие средств для первоначального взноса. Перед тем, как подписать кредитное соглашение, стороны решают, каким способом будут переведены средства. Среди самых популярных вариантов выделяют следующие:

- наличными под расписку;

- перевод на банковский счет;

- использование ячейки в банке.

Чаще всего используется перевод средств на счет. Сведения о внесении первоначального платежа, сроки и суммы указываются еще во время заключения ипотечного договора.

Если Сбербанк требует документальное свидетельствование внесения аванса, можно представить:

- выписку со счета в банке;

- бумагу о том, что была получена государственная субсидия;

- сертификат на маткапитал.

Представление этих документов требуется в индивидуальном порядке. Если гражданин оформляет ипотеку без использования маткапитала, то предоставлять сертификат о его присутствии нет необходимости.

Как подтверждается наличие первого взноса

В требованиях к предоставлению документов указаны следующие способы доказательства наличия у потенциального заемщика средств для оплаты первого взноса:

- выписка о состоянии счета или депозита, подтверждающая наличие необходимой суммы;

- подтверждение перечисления денежных средств продавцу или иной оплаты части стоимости недвижимого имущества;

- официальную оценку стоимости продаваемого имущества, если кредитование производится одновременно с продажей имеющегося жилья в счет компенсации первоначального взноса;

- подтверждение выделения бюджетного финансирования.

Государственное финансирование покупки жилого помещения может быть выделено по различным программам.

Граждане, получившие такое финансирование, должны предъявить банку один из документов:

- сертификат на получение субсидии;

- государственный жилищный сертификат;

- свидетельство о праве военнослужащего на получение целевого жилищного займа;

- сертификат на денежные средства, выдаваемый Пенсионным фондом как подтверждение наличия материнского капитала.

Оформление сделки между банком и заемщиком начинается после получения продавцом первого взноса. Размер взноса и способ его оплаты должны быть указаны в заключаемом договоре купли-продажи.

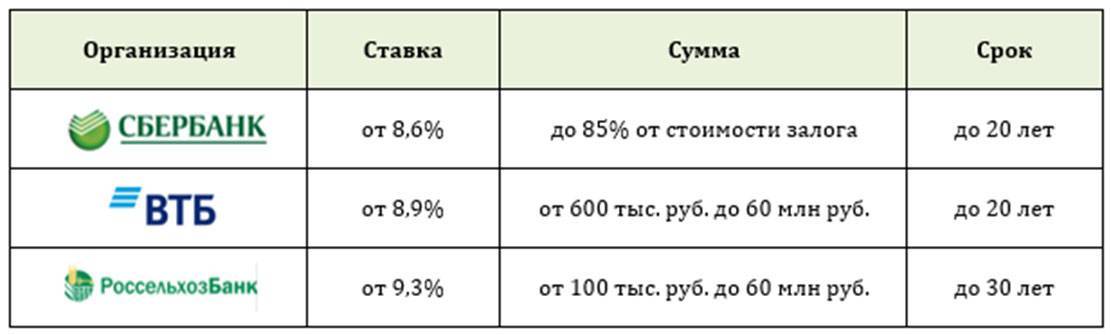

Банки: обзор программ по ипотечному кредитованию

Крупнейшие банки страны предлагают различные программы для заемщиков. Рассмотрим главные предложения от трех гигантов банковской сферы: Сбербанка, ВТБ24 и Россельхозбанка.

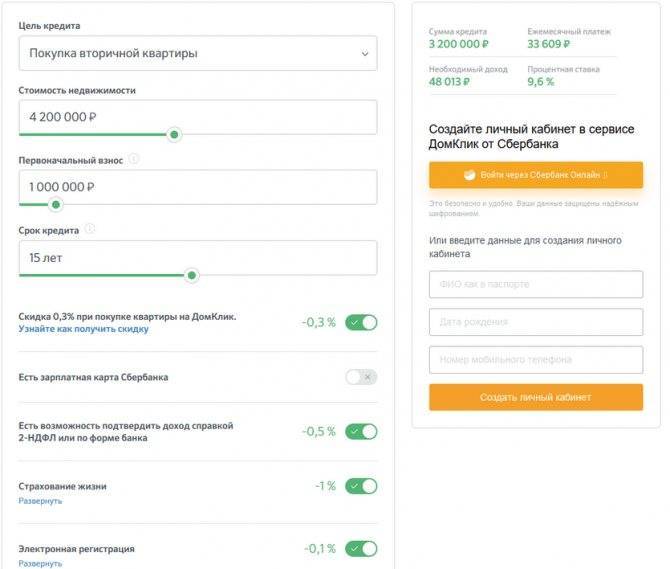

Сумма первоначального взноса при ипотеке в Сбербанке

Самый популярный у населения банк предлагает следующие виды ипотечных кредитов:

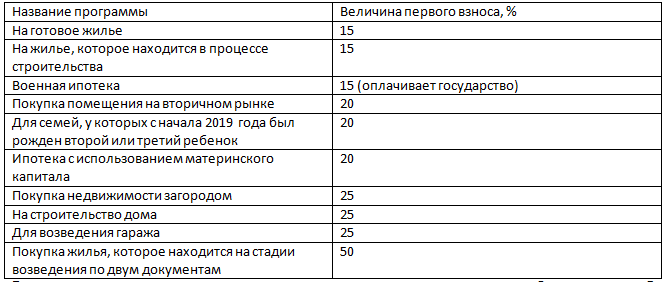

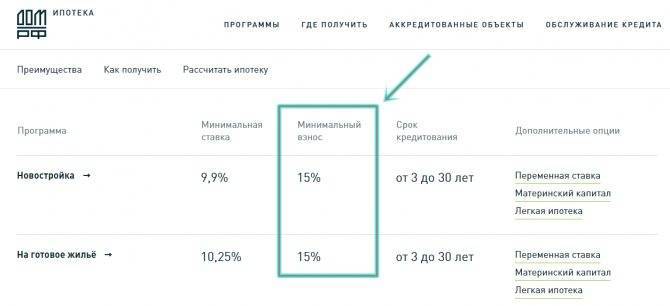

- «Акция на новостройки». Это кредит на покупку жилья в стадии строительства или уже законченного строительством. Ставка по нему составляет всего 10%, а минимальный размер первого взноса – 15%

- «Приобретение готового жилья». Эта программа действует при покупке «вторички»: дома, квартиры или другого жилого помещения. Ставка от 10,5%, начальный взнос – 20%;

- «Ипотека плюс материнский капитал». Его могут оформить те, кто хочет внести средства материнского капитала в виде первоначального взноса. Ставка от 10,5%, минимальный первый взнос – целых 20%;

- «Строительство жилого дома» – для тех, кто мечтает построить свое жилье сам. Ставка от 12%, первый взнос – 25%;

- «Загородная недвижимость». Этот кредит предоставляется тем, кто желает приобрести или построить дачу, садовый домик и другие строения того же типа. Ставка от 11,50%, начальный взнос – 25%;

- «Военная ипотека». Исходя из названия программы, ясно, что данный вид кредита рассчитан для военнослужащих, приобретающих жилье как в новостройке (либо в стадии строительства), так и на вторичном рынке. Ставка по ипотеке 10,9%, минимальный взнос для заключения договора – 20%.

ВТБ24

Банк ВТБ24 разработал свою линейку ипотечных программ, среди которых предусмотрены не только кредиты, но и программы по рефинансированию уже выданных займов:

- «Больше метров – меньше ставка». Эта программа для лиц, приобретающих жилье, площадью более 65 кв. м. Ставка – 10%, а первоначальный взнос — от 20 %;

- «Ипотека для военных» по ставке от 10,9%, с первым взносом не менее 15%;

- «Залоговая недвижимость» – это кредит на жилье, которое находится у банка в залоге, но выставлено на продажу собственником. Ставка по нему от 10,6%, а начальный взнос – 20%;

- «Победа над формальностями» – это ипотека по двум документам. Ставка по ней составляет от 11,5%, а взнос для начала работы – 30%;

- «Рефинансирование ипотечного кредита» – это услуга по переводу ипотечных займов других банков в ВТБ24. Ставка по данной услуге – 10,7%;

- «Покупка жилья» – стандартный ипотечный кредит на приобретение жилья со ставкой от 10,7% и первым взносом от 10%. Данная программа рассчитана как на приобретение «вторички», так и на покупку жилья от застройщика.

Россельхозбанк

Ряд ипотечных программ Россельхозбанка имеет довольно привлекательные для заемщиков условия. Они предусматривают покупку самых разных объектов недвижимости:

- «Ипотечное жилищное кредитование». Программа для тех, кто хочет купить дом, квартиру или апартаменты, земельный участок для постройки дома, а также завершить начатое строительство. Ставка начинается от 9,5%, а взнос колеблется в пределах 15% — 30% (самый высокий взнос предусмотрен для кредитования под покупку апартаментов);

- «Целевая ипотека». Выдается для приобретения жилья на вторичном и первичном рынках, жилого дома, земли под строительство. Ставка по кредиту от 9,75%, минимальный первый взнос отсутствует, однако кредит выдается под залог имеющейся недвижимости;

- «Молодая семья и материнский капитал» — ипотечная программа для тех, кто в качестве первого вноса готов использовать материнский капитал. Ставка по кредиту от 9,5%;

- «Ипотека по двум документам». Выдается всего по двум документам, а решение о выдаче банк принимает в течение суток однако первоначальная выплата в данном случае довольно высока – от 40% до 50%. Ставка по ипотеке — от 10,25%;

- «Военная ипотека» для участников программы «Накопительно-ипотечная система жилищного обеспечения военнослужащих». Ставка составляет 12,0% и выше. Минимальный взнос — 10%;

- «Специальные предложения от застройщиков» — это программа ипотечного кредитования от застройщиков, являющихся партнерами банка. Ставка по кредиту начинается от 7,0%, а минимальный первый взнос начинается со значения «до 30%» .

Ипотечное кредитование – одна из самых востребованных услуг банковской сферы. Существует огромное количество программ с различными условиями одобрения и выдачи займа, что позволяет найти наиболее выгодный для себя вариант. Получить детальную информацию обо всех условиях можно на сайте интересующего вас банка либо обратившись в его отделение.

Какие требования предъявляют банки при выдаче ипотеки без первоначального взноса

Даже зная о рисках, некоторые организации оформляют сделки по кредитам без первого взноса. Все банки выставляет свои условия.

Вот стандартные требования:

- Клиенту уже исполнился 21 год.

- Есть прописка в регионе нахождения банка и недвижимости.

- Удовлетворительная кредитная история.

- Стаж на данном месте более полугода.

- Ежемесячная выплата не должна быть больше 40 % дохода клиента (или семьи).

- Принять участие в программе можно гражданам РФ.

- Есть дополнительная залоговая квартира. Все требования для передачи права собственности подробно указаны в договоре.

У некоторых организаций можно брать кредит без первого взноса, но под залог квартиры, которая является собственностью третьего лица, допустим, близкого родственника. Такие займы считаются поручительством.

Конечно, каждое финансовое учреждение выставляет свои условия гражданам при оформлении какого-то вида кредита.

Давайте рассмотрим эти требования, чтобы в будущем избежать проблем.

Ограничение размера кредита. Конечно, банки иногда не выдают необходимую сумму денег

Что на это может повлиять? Во-первых, при рассмотрении заявки учреждение обращает внимание на финансовое положение человека. Обладая такой информацией, принимается итоговое решение

Если банк считает, что вы не сможете гарантировать уплату такого кредита, вам можно будет взять меньшую сумму.

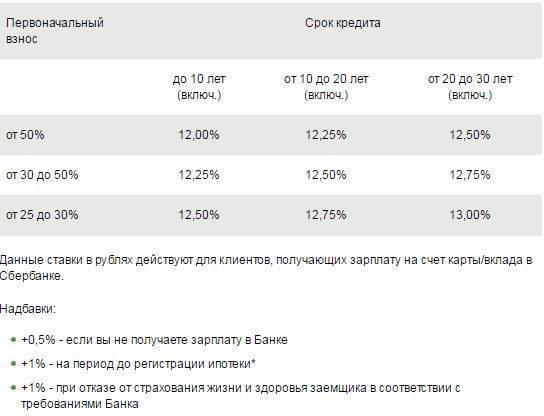

Страхование жизни, здоровья, ответственности клиента, предмета залога. Страховка считается обязательной услугой при оформлении договора на кредит. Это значит, что в случае потребительского кредита клиент имеет возможность обойтись без страхования, а при ипотечном кредитовании страховку брать нужно непременно. Почему так происходит?Выдавая большие суммы, банковские учреждения берут на себя ответственность. Может произойти любая ситуация, гражданин может утратить дееспособность или жизнь. Поэтому страховка обязательно должна быть оформлена для таких ситуаций. В этом случае страховая фирма покроет все убытки банка.

Более высокий уровень подтверждения доходов. Случается так, что организация может просить дополнительную информацию о доходе, чтобы проверить ваше финансовое положение

Для чего это необходимо?Если сумма ипотеки достаточно большая, а банковские работники не полностью уверены в платежеспособности клиента, банк будет требовать с вас довольно много документов, которые помогут доказать ваши финансовые возможности, так как это важно. Перед тем как перечислить деньги, банковская организация должна обладать уверенностью в клиенте и его платежеспособности, необходимо понимать, что он сможет погасить свою задолженность полностью

Повышенная процентная ставка по кредиту. Большая процентная ставка — сейчас это очень ожидаемо от организаций. Конечно, каждый ищет банк с низкими ставками по кредиту. Но при ипотечном кредитовании проценты всегда высокие, и, скорее всего, многие клиенты будут недовольны.К сожалению, некоторым людям придется смириться с высокими процентами. Еще учреждения нередко повышают ставки уже при выплате ипотеки. Это можно считать самым главным недостатком, который может случиться, так как вы подписываете договор под определенный процент, а со временем ставка повышается, и, следовательно, вы переплачиваете больше денег.

Привлечение поручителей. Поручительство также востребованно сегодня, и банки не перестают просить оформление поручителей. В роли поручителя должен быть финансово самостоятельный человек, который при появлении у вас проблем смог бы выплачивать долг за вас. Поручителем необходимо брать надежного и трудоспособного гражданина.

Процедура приобретения займа

Можно ли взять потребительский кредит для сбора нужной суммы первоначального взноса мы разобрались. Теперь поговорим об алгоритме действий физического лица при получении ссуды. Процедура оформления займа включает привычные этапы.

- Подыскать банк, предлагающий самые выгодные условия кредитования.

- Собрать бумаги, требуемые финансовой организацией.

- Оформить кредитную заявку.

- Дождаться результатов рассмотрения заявления.

- Получить заемные средства.

Если вы не собираетесь уведомлять Сбербанк, что в качестве первоначалки будет использован вновь приобретенный кредит, то действуйте по следующей схеме:

- подайте заявку на ипотечный заем, получите от банка одобрение на его оформление. Обычно решение действительно в течение месяца;

- получите средства в рамках потребительской ссуды;

- передайте в Сбербанк первичный платеж по ипотеке;

- оформите кредит на покупку жилья.

Порядок действий должен быть именно таким. Если клиент изначально получит потребительский кредит и только после этого подаст заявку на одобрение ипотечного займа, Сбербанк увидит имеющиеся непогашенные обязательства перед прочими ФКУ, и, вероятно, откажет в оформлении ипотеки.

Ссуды без начального платежа

Так как доход далеко не каждого нашего соотечественника позволяет быстро собрать необходимый объем средств для начального взноса, многих наших сограждан интересует вопрос о том, можно ли оформить ипотеку без необходимости вносить первоначальный платеж. Нам придется огорчить наших соотечественников, так как в ассортименте описываемой банковской структуры отсутствуют ипотечные ссуды без начального платежа.

Если вы обладаете небольшой заработной платой, то, к сожалению, вы с высокой долей вероятности не сможете получить ипотечную ссуду, даже если бы она выдавалась без начального взноса. Это вызвано тем, что правила описываемой банковской структуры запрещают оформлять ипотеку на лиц, чей ежемесячный доход не достигает отметки в двадцать пять тысяч рублей. При этом существует возможность с подобным размером заработной платы претендовать на ссуду менее миллиона рублей, но этих денег вам, скорее всего, не хватит для покупки жилья. Наличие подобных ограничений вызвано тем, что, выдавая ипотечные займы лицам с низким доходом, банковская структура рискует не получить свои деньги назад.

Если в текущий момент времени размера ваших сбережений не хватает для оплаты начального взноса, существует несколько вариантов действий, позволяющих решить эту проблему. Среди подобных методов вам полезно будет узнать про следующие:

- Вы можете оформить ссуду в иной банковской структуре на сумму, необходимую для внесения начального взноса по ипотеке. Недостатком этого метода является то, что определенное время вам придется каждый месяц оплачивать взносы для погашения двух займов. Подобный вариант развития ситуации является очень обременительным для семейного бюджета, но если вы уверены в своих силах, то ничто вам не мешает поступить именно таким образом.

- Для женатых пар, возраст которых не превышает тридцать пять лет, существует возможность принятия участия в программе «Молодая семья», которая была организована отечественным правительством. Если ваше участие в этой программе будет одобрено, то вы получите особую субсидию, которая предназначена для оплаты начального взноса по ипотеке. При подобном варианте развития ситуации, благодаря поддержке со стороны государства, вам придется вносить лишь ежемесячные платежи.

- Граждане, которые работают в бюджетных организациях, обладают возможностью претендовать на особые выплаты, осуществляемые местными властями. Эти выплаты осуществляются в рамках программы обеспечения жильем бюджетников и могут быть применены для оплаты начального взноса.

- Отдельного упоминания заслуживают военнослужащие, которые обладают возможностью стать участником специализированной программы НИС, которая организована отечественным министерством обороны. Участникам этой программы не нужны деньги для внесения начального платежа, так как средства будут перечислены со счета фонда НИС.

Ипотечные программы без первоначального взноса

Специальных предложений нет, и чтобы отказаться от первоначальных трат, пользуйтесь программами для многодетных, молодых семей, военнослужащих. Используйте возможность субсидирования, если вы относитесь к льготным категориям граждан. Альтернатива – кредит на любые цели. Полученные деньги можно использовать в качестве оплаты жилья. Тогда нет необходимости копить средства для погашения первоначальных расходов, связанных с приобретением и оформлением.

Программа «Нецелевой кредит под залог недвижимости»

Чтобы получить требуемую сумму, достаточно соответствовать следующим требованиях, выдвигаемым Сбербанком:

- Гражданство – Российская Федерация.

- Наличие постоянной регистрации в РФ.

- Общий трудовой стаж от 12 месяцев.

- Наличие официальной заработной платы.

- Стаж на последнем месте работы – полгода.

- Минимальный возраст заемщиков – 21 год.

- До 75-летия выплаты должны быть прекращены.

Разрешено привлекать до четырех созаемщиков – трудоустроенных членов семьи, родственников, близких. Поручители при предоставлении залога не понадобятся.

Условия

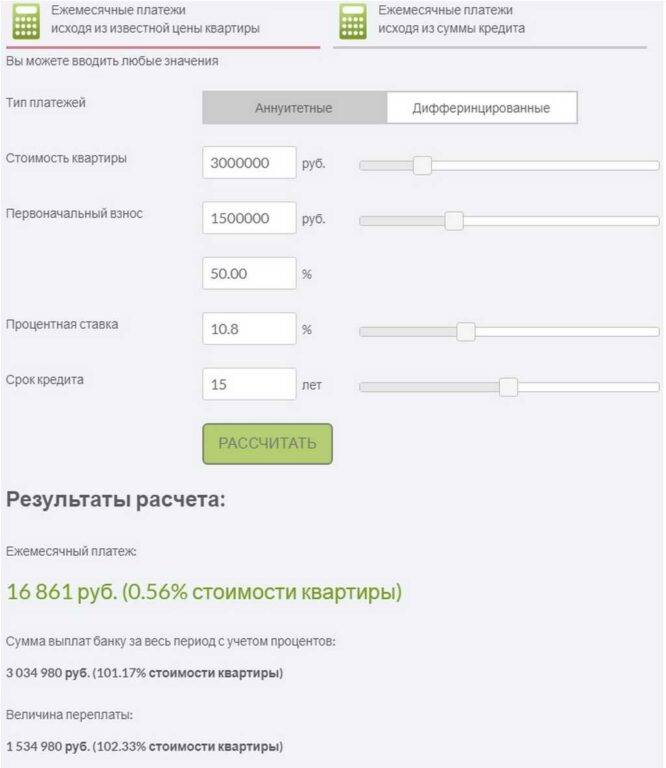

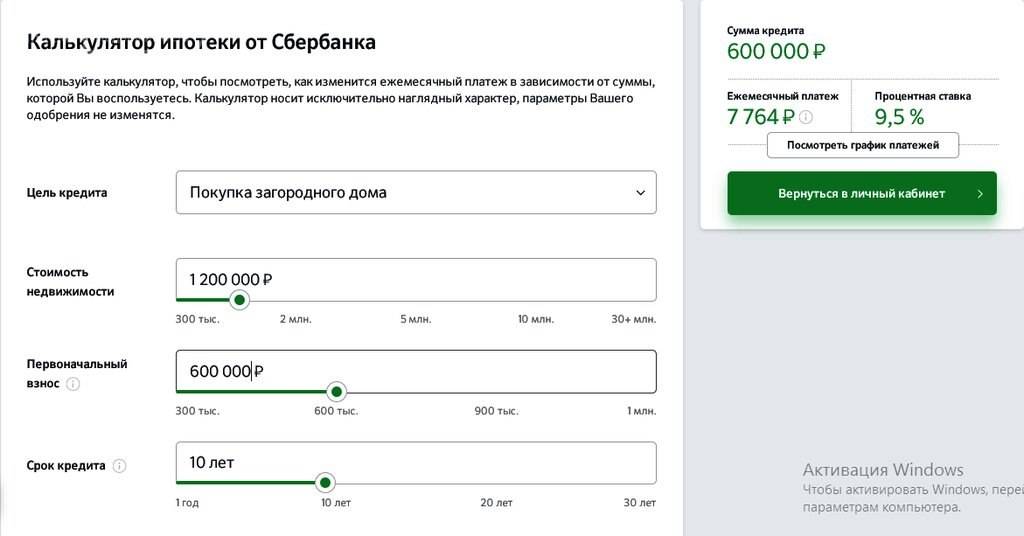

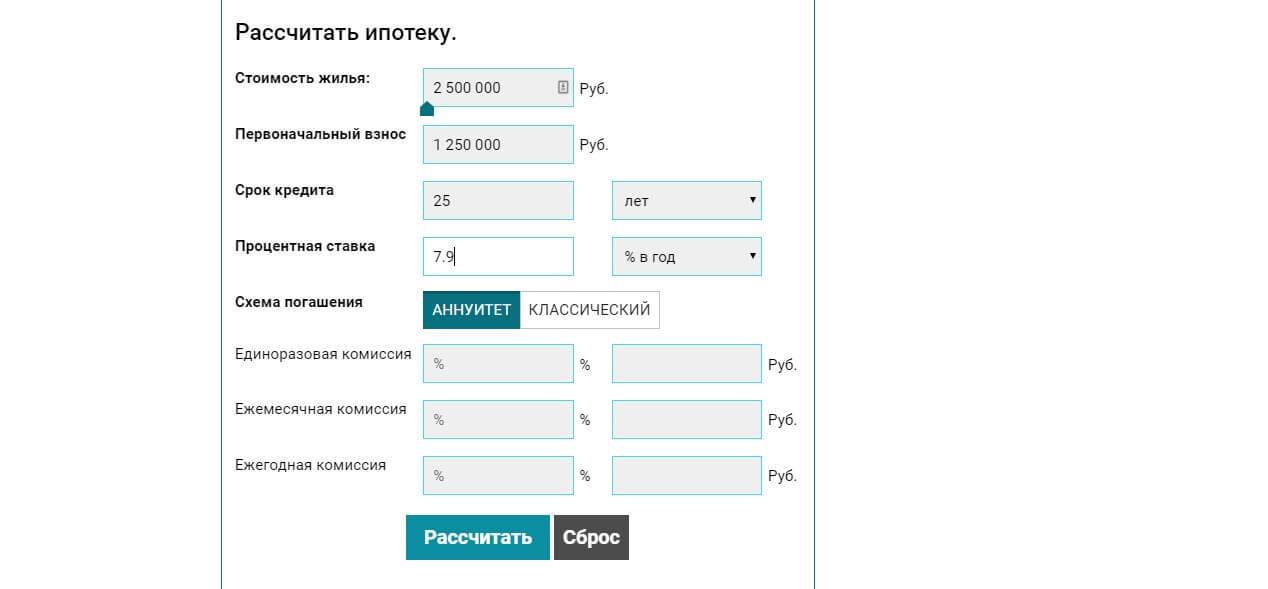

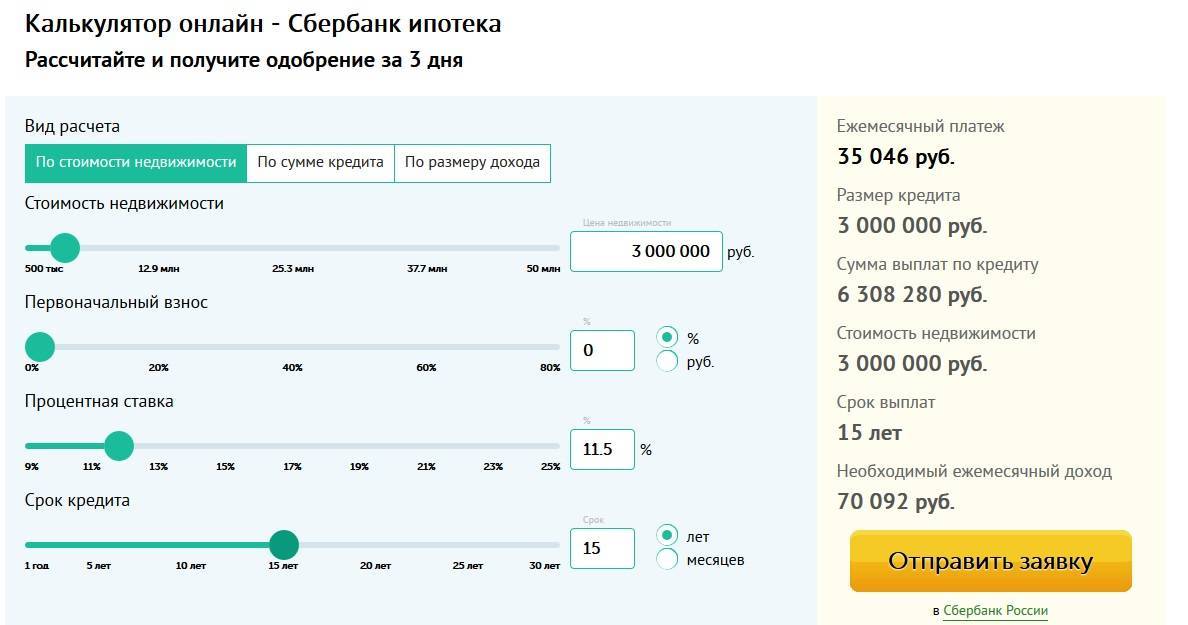

Ипотечные займы более выгодны, но если нет иного выхода, и отсутствуют средства на выплату первоначальных 15-20%, нецелевая ссуда – выход из ситуации. Процентная ставка зафиксирована на отметке 13% годовых. Сбербанк готов выдать минимум полмиллиона, максимум 10 млн. руб. предполагается, что заемщик вернет деньги с процентами в течение двадцати лет. Перед подачей заявки произведите предварительный расчет расходов по ипотеке и нецелевому кредиту. Выберите оптимальный вариант. Возможно, имеет смысл подождать, и накопить на первоначальный платеж.

Почему надо брать ипотеку в Сбербанке?

В 2017 году жилищный кредит в Сбербанке предоставляется на довольно заманчивых условиях. Однако к потенциальным заемщикам предъявляются немного жесткие условия. Так риски невозврата сводятся к минимуму и к сотрудничеству привлекаются лишь надежные клиенты.

К плюсам ипотеки, предоставляемой Сбербанком, относятся:

- Держатели зарплатных карт могут предъявить только свой паспорт для оформления заявки.

- Сумма ипотеки может быть разной.

- Процентные ставки ниже по сравнению с другими банками.

- За выдачу ипотеки не предусмотрены лишние комиссии и пошлины.

- Множество программ кредитования.

- Возможность оформить ипотеку на длительное время (20-30 лет).

- Можно привлечь созаемщиков – лиц, которые также несут ответственность по выплате ипотеки.

Первоначальный взнос на ипотеку в Сбербанке является обязательным условием, как и в других банках. Приобретение жилья без вноса носит условный характер, так как в качестве него направляются льготные средства. Всего данный банк предусматривает 8 программ кредитования. Вы можете их выбрать по своему усмотрению и возможностям.

Оформление ипотечного кредита без первоначального взноса с помощью государства

Для государства ипотека – способ поддерживать внутренний рынок и производственную сферу. Помимо этих целей Правительство проявляет заботу о гражданах, нуждающихся в собственном жилье. Есть ряд категорий лиц, не имеющих физической возможности накопить на первоначальную оплату, и задача страны – поддержать их, что успешно делается с помощью специальных программ. Воспользоваться ими могут военнослужащие, семьи с детьми, а также сотрудники бюджетных организаций и госструктур.

Не имея возможности внести взнос по ипотеке от застройщика, обратитесь в местные органы самоуправления. Часть программ предполагает определение льгот на региональном уровне, и условия субсидирования в зависимости от будущего местожительства всегда разные.

Ипотека для семей с детьми

Если заявитель имеет статус многодетной матери или отца, Сбербанк готов предоставить ипотеку без первоначальных капиталовложений. Точнее будет сказать, что государство готово заплатить первоначальный взнос, чтобы семья смогла жить в собственной квартире. Пользуются подобной льготой люди, у которых:

- В период 2018-22 гг. родился второй, третий, последующий ребенок.

- На каждого проживающего приходится менее 18 квадратных метров.

- Нынешнее жилье признано непригодным для проживания, аварийным.

- Возраст супругов не более 35 лет (для программы «Молодая семья»).

- На содержании находится иждивенец, проживающий на той же площади.

Приобретать квартиры можно только в новостройках. На вторичное жилье программы льготной ипотеки не распространяются, а равно и на недостроенные здания. Лимит суммы кредита устанавливается в соответствии с регионом. Для Москвы и Санкт-Петербурга это 12 млн. руб., тогда как для других городов и областей ограничение – 8 миллионов. До 30% от этой суммы выплачивается из государственного бюджета.

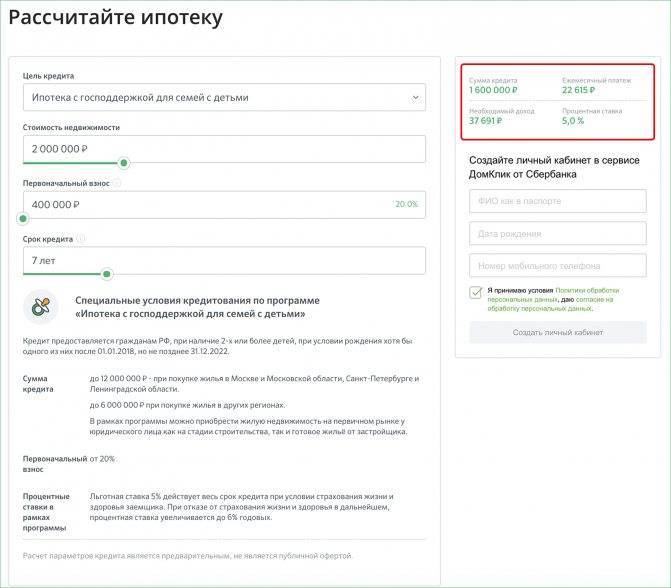

Ипотека плюс материнский капитал

Ждать не придется. В отличие от других законных способов использовать деньги, получаемых по рождению детей, ипотека оформляется сразу после появления младенца и получения свидетельства. Однако на одобрение Пенсионного Фонда придется потратить до двух месяцев с момента обращения.

Пошаговый алгоритм действий такой:

- Поиск застройщика, предлагающего подходящую квартиру по выгодной цене.

- Обращение в Пенсионный Фонд за разрешением на использование маткапитала.

- Первоначальный расчет расходов на ипотеку с помощью онлайн-калькулятора.

- Подача заявки лично в отделении или оформление онлайн-ипотеки на ДомКлик.

- Подписание договора, предполагающего использование материнского капитала.

- Переоформление недвижимости в собственность заемщика, пока с обременением.

Если после вычета первоначальных расходов, на сертификате останется некая сумма, ее впоследствии при необходимости можно направить на погашение обязательных платежей.

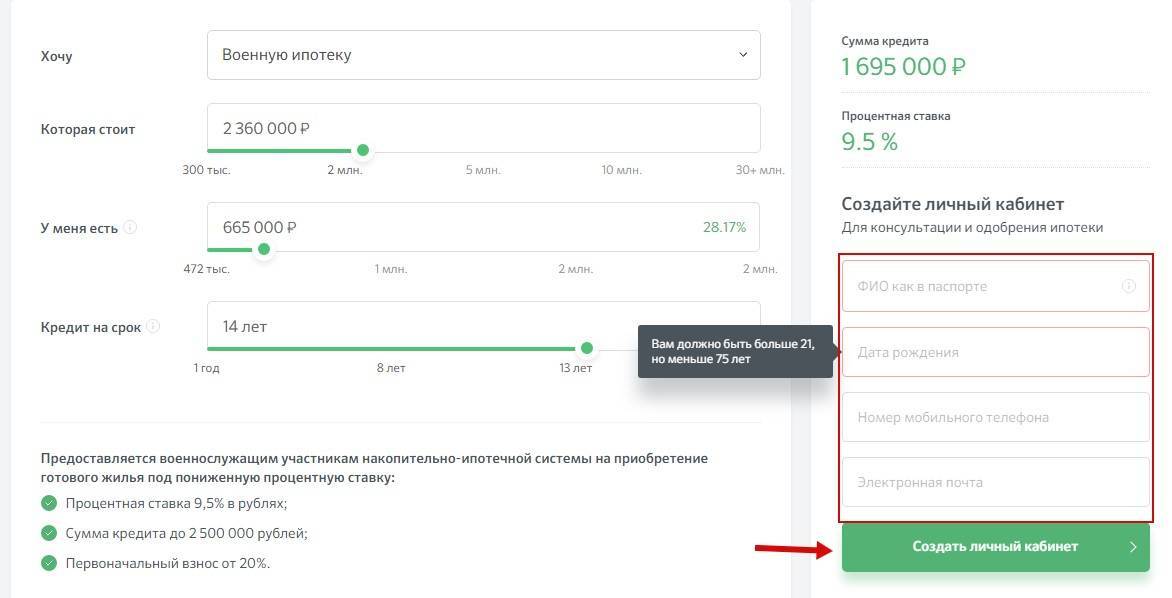

Военная ипотека

- Обращение в Росипотеку с заявлением.

- Подбор квартиры от застройщика в новострое.

- Подача заявки в Сбербанк, предоставление документов.

- Получение одобрения, подписания договор.

- Переоформление права собственности в Росреестре.

В данном случае первоначальные расходы берет на себя Министерство Обороны Российской Федерации. Описанная процедура доступна для соискателей, которые уже три года, как состоят участниками программы накопительной ипотеки. Срок рассмотрения заявки в Сбербанке – от двух до пяти дней.