Срок исковой давности для взыскания с поручившегося

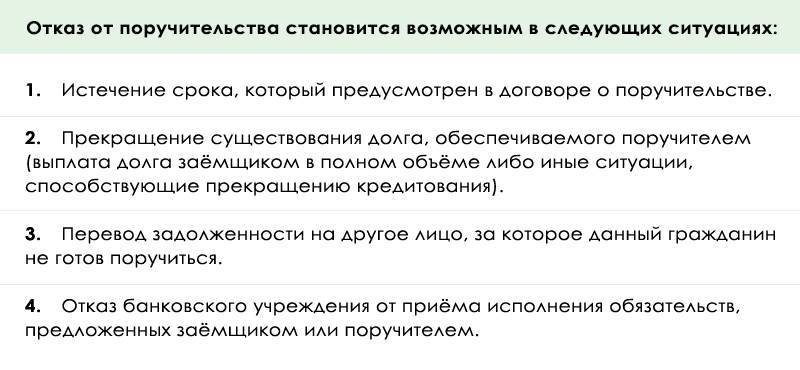

Гражданским законодательством определено, что банк может подать в суд в течение:

- одного года после зафиксированного факта задержки или неуплаты платежа, если договором не установлен срок, на который было дано поручительство;

- двух лет со дня подписания соглашения, если дата, когда начинает действовать ответственность поручителя в договоре не указана и/или не может быть определена.

Если в указанные сроки (в зависимости от условий договора) иск не будет подан, то поручительство будет считаться прекращенным.

Ответы специалиста

Да, это возможно. После погашения долга поручитель может обратиться в суд и взыскать не только сумму самого кредита, но и начисленные проценты, пени и штрафы.

При удовлетворении судебного иска сумма задолженности будет взыскана с поручившегося. При отказе добровольно исполнить решение суда служба судебных приставов будет взыскивать задолженность принудительно — например, через опись и продажу имущества и/или удержание суммы с заработной платы.

Для банка заемщиком является то лицо, с которым был заключен кредитный договор. В Вашей ситуации доказать, что средства брались для другого человека невозможно. Если не оплачивать кредит добровольно, то банк вправе обратится за взысканием задолженности через суд.

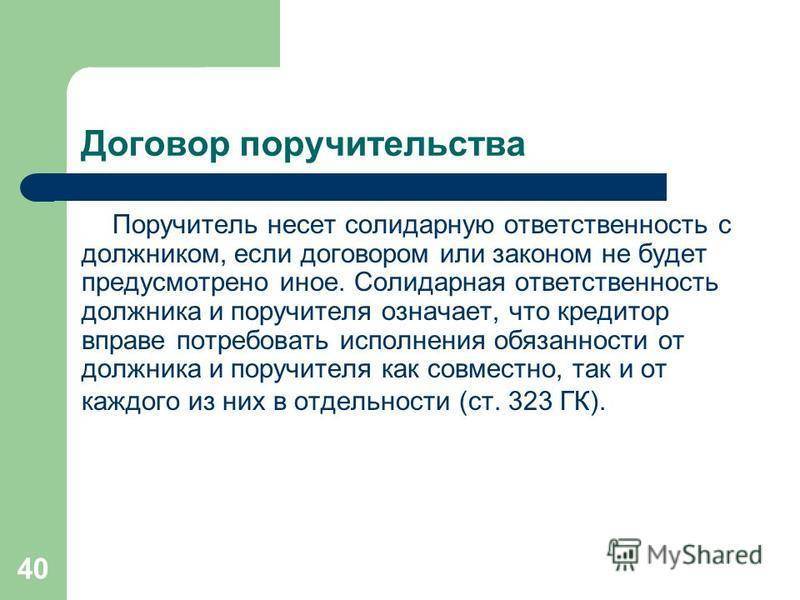

Договором поручительства предусмотрена солидарная ответственность. Это означает, что при нежелании или невозможности заемщика возвращать взятую сумму обязательства ложатся на поручителя. При отказе погасить долг добровольно банк вправе обратится с иском в суд.

Вам также будет интересно:

Что делать, если не можешь платить кредит?

Что нужно, чтобы объявить себя банкротом по кредитам?

Что делать, если муж тайно взял кредит и не платит?

Данное предложение представлено в категориях

Возврат кредита Не плачу кредит Оформление кредита Погашение кредита

Долги по кредитамОплата кредитаПлатеж по кредитуПрактическое кредитование

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

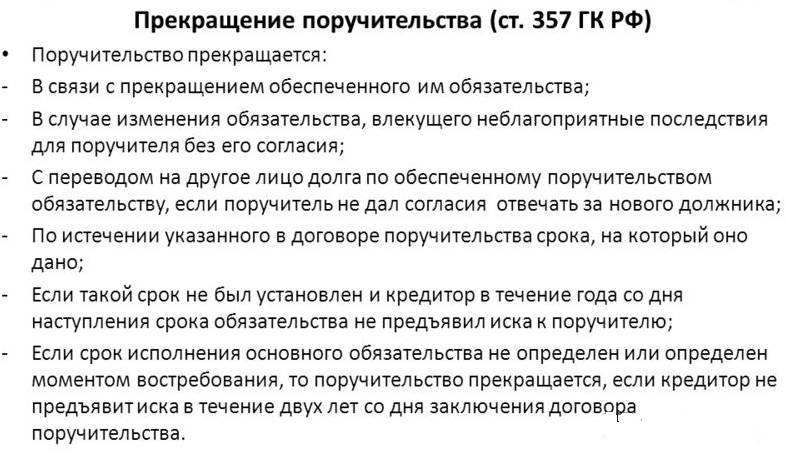

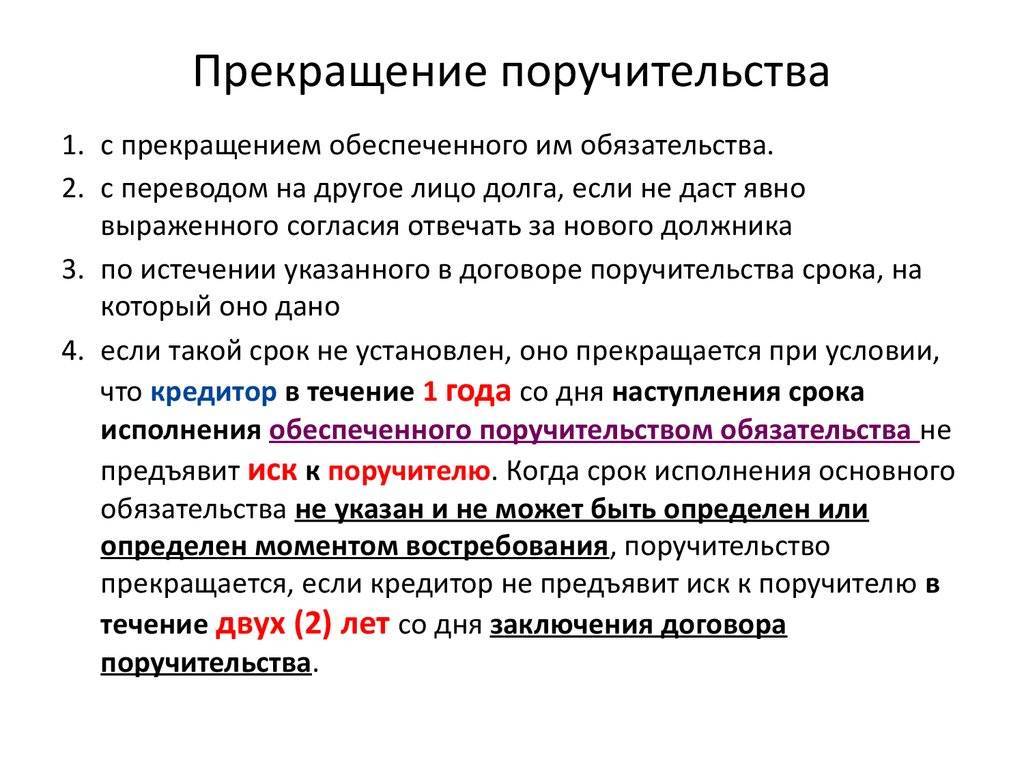

Прекращение поручительства

Поручительство утрачивает силу:

- с прекращением основного обязательства (погашение, зачет, отступное, соглашение сторон, ликвидация организации – заемщика и т.д.);

- при переводе долга на другое лицо (изменении заемщика), если поручитель не согласился взять на себя ответственность за нового должника;

- когда кредитор не принял соответствующее договору исполнение;

- если иск к поручителю не подан в течение:

- срока, на который было дано поручительство (если он оговорен в договоре). При этом указание на срок кредитования не является сроком поручительства;

- одного года после даты, в которую наступил срок погашения (если в договоре срок поручительства не указан); при наличии графика срок по каждому платежу считается отдельно;

- двух лет с момента заключения договора поручительства (если срок погашения кредита не определен в кредитном договоре, что не встречается практически никогда).

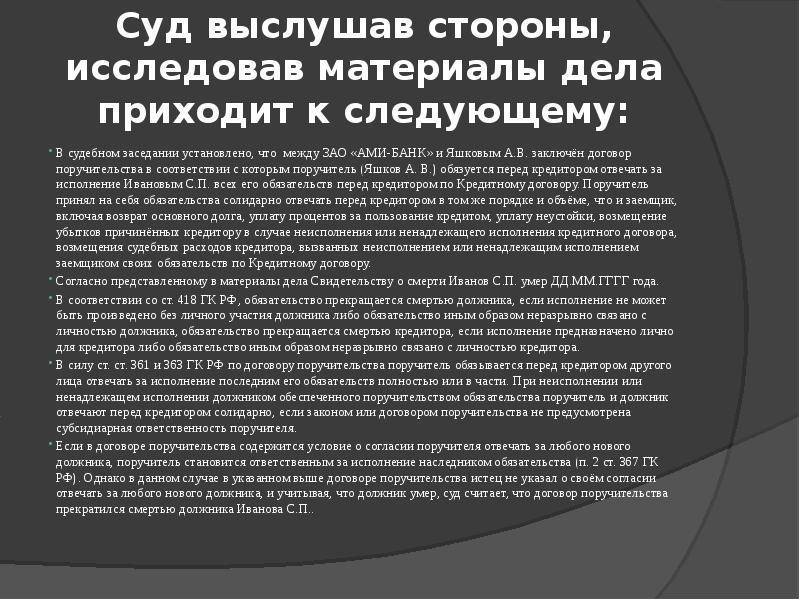

Ответственность поручителя за наследников заемщика

С 01.06.2015 года вступили в силу изменения в Гражданском кодексе, которые определяют, что в случае смерти заемщика поручительство остается в прежнем виде.

Ответственность поручителя не ограничивается, как раньше, размером наследственного имущества. Поэтому, хотя от наследников заемщика банк вправе требовать оплаты суммы, не превышающей стоимости наследства, обязанности поручителя от этого не зависят, и он должен погасить долг полностью.

Ответственность наследников поручителя

Наследники, принимая наследство, получают не только права на имущество, но и обязанность погасить имевшиеся у наследодателя долги. Поэтому наследники поручителя продолжают нести ответственность по договору поручительства и невыплата не вариант. Правда, не все банки предъявляют к ним требования, но это зависит исключительно от усмотрения кредитора.

Поручительство при изменении кредитной сделки

Когда без согласия поручителя условия кредитования изменяются, в результате чего его ответственность увеличивается (например, повышается процентная ставка, штрафы, срок или сумма кредита), то поручительство сохраняется на прежних условиях.

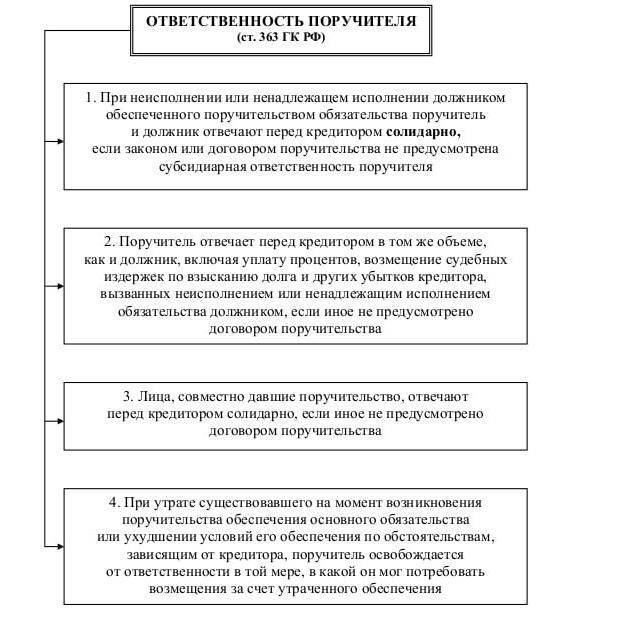

Если заем, помимо поручительства, был обеспечен как-то еще – скажем, залогом, но впоследствии это обеспечение было утрачено по вине кредитора, то поручитель может быть частично освобожден от ответственности.

Что такое черный список должников? Ответ найдете здесь.

Реальные случаи, когда один предприниматель заплатил за другого

Мы нашли три примера в судебной практике, когда предприниматели расплатились по договорам поручительства.

Одна ИП поручилась за другого ИП по кредиту в 1 500 000 ₽ на пополнение оборотных средств.

Закупленный на 1 100 000 ₽ товар заёмщик заложил банку по этому же кредиту. Казалось, поручитель в безопасности — если что, банк продаст залог и кредит погасится.

Бизнес не взлетел. Заёмщик нарушил график платежей и накопил других долгов. Перед банком висел долг в 1 200 000 ₽. Чтобы спастись, предпринимателю пришлось банкротиться.

Банк не стал участвовать в банкротстве, а просто взыскал свои 1 200 000 ₽ с поручителя. Договор залога не спас. Выяснилось, что на товары не составили опись, поэтому залог не действует.

ООО закупило стройматериалы на 690 000 ₽ с отсрочкой платежа на две недели. Перед поставщиком поручился учредитель.

Прошёл год, но поставщик не получил оплату. Он насчитал пени и подал в суд на поручителя.

Поручительство сработало. С учредителя взыскали долг 690 000 ₽, а сверху 155 000 ₽ неустойки и 11 000 ₽ за госпошлину.

ООО заказало ремонт арендованного помещения под салон красоты на 1 800 000 ₽. Похоже, подрядчик сразу не доверял молодому бизнесу. Подрядчик попросил поручительство у ИП — собственника помещения.

ООО ремонт подрядчику не оплатило. А вот предприниматель отдаст ему свои 800 000 ₽ (по части платежей пропустили срок). Так решил суд.

Порядок привлечения поручителя к ответственности по кредитным долгам

Разберем, как привлекают к ответственности поручителя при невыплате кредита заемщиком. Отметим, что при наличии нескольких поручителей, банк может требовать долг со всех одновременно, либо с отдельных лиц. Это право кредитора, на которое поручитель не может повлиять. Как и при любом взыскании, есть возможность защищаться в судебном и внесудебном порядке, на этапе .

Когда банк может требовать деньги с поручителя

Такое право возникает с первого же дня образования просрочки. Поэтому если вы оформили поручительство, рекомендуем сохранить график кредитных платежей, периодически проверять соблюдение сроков оплаты. Для этого можно обращаться к заемщику или в банк. В договоре поручительства может описываться порядок предоставления выписок по платежам.

Сложно заранее сказать, в какой период времени после возникновения просрочки банк предъявит требования по кредитному поручительству. В первые недели банк пытается выяснить причины образования задолженности, взаимодействуя с самим заемщиком. Но если период просрочки составит несколько месяцев, то поручителю стоит ждать претензии или извещения из суда.

Особенности взыскания долга

По договору поручительства взыскание будет идти по тем же правилам, что и для основного должника. Однако если на момент взыскания должник уже закрыл часть просрочки, банк может предъявить требование по поручительству только по недостающей части. Более того, заещмик обязан уведомлять поручителя об исполнении обязательства. Если заемщик не сделает это, то поручитель, сам заплативший банку долг по кредиту, сможет взыскать деньги с должника по .

При поручительстве привлечение к ответственности за кредитные долги осуществляется следующим образом:

- после образования просрочки сотрудники банка начнут взаимодействие с заемщиком (ему будут звонить, направлять претензии и т.д.);

- если задолженность не погашена, банк оформить документы в суд, привлечет ответчиком заемщика или поручителя, либо их обоих;

- в суде ответчик может подавать возражения, отзывы, ходатайства, контррасчеты, заявлять доводы в заседаниях;

- как и любой другой ответчик, поручитель может нанять юриста, защищаться в суде при поддержке представителя;

- в зависимости от исковых требований банка, суд взыщет задолженность только с поручителя, либо только с заемщика, либо с обоих ответчиков;

- после завершения судебного процесса банк получит исполнительный лист, направит его в ФССП.

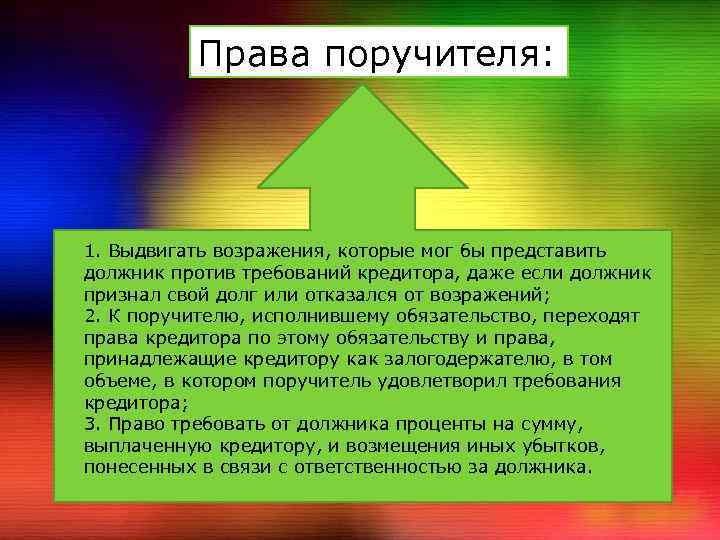

Добиться полного отказа во взыскании по поручительству очень сложно. Такие обязательства подтверждены договором, соответствуют нормам ГК РФ. Как и основной должник, поручитель вправе:

- заявлять о пропуске сроков давности взыскания (3 года), если они пропущены банком;

- ходатайствовать перед судом о снижении суммы неустойки, если она несоразмерна долгу;

- просить отсрочить или рассрочить выплаты, если суд принял положительное решение по иску.

Какое имущество поручителя могут описать и продать приставы? Закажите звонок юриста

В суде не имеет смысла ссылаться на недобросовестность основного заемщика по кредиту. Договор поручительства изначально подразумевает риски неуплаты по кредиту. Но если поручителю придется заплатить долг банку, он вправе требовать возмещения с заемщика.

Что могут взыскать

Об этом сказано в статье 363 ГК РФ. Как и с заемщика, с поручителя могут взыскать в судебном процессе:

- основную сумму задолженности по кредиту;

- проценты за пользование деньгами (по ставке, указанной в договоре);

- штрафные санкции за просрочку (если они прописаны в кредитном договоре);

- судебные издержки (например, расходы по уплате госпошлины);

- другие убытки, возникшие в связи с взысканием.

Может сложиться ситуация, когда поручитель подписывал свое обязательство, когда заемщик брал условные 100 000 рублей кредита, тогда как взыскание по суду составит в 2-3 раза больше. Проценты и штрафные санкции будут начисляться на весь период просрочки, что существенно увеличит основную сумму долга.

После обращения кредитора в ФССП, принудительным удержанием будут заниматься приставы. Они могут арестовать счета и активы, удерживать долг с зарплаты. Более того, приставы взыщут исполнительский сбор и приступят к аресту и реализации имущества, если не погасить задолженность добровольно.

Если весь долг взыскан только с поручителя, то у приставов не будет никаких претензий к основному заемщику. В итоге приставы могут арестовать и продать активы вынужденного должника, тогда как основной заемщик останется с автомобилем или другим имуществом, приобретенным за счет кредита.

Поэтому еще раз скажем, что нужно тщательно оценить все минусы поручительства, прежде чем подписывать .

Кто это такой

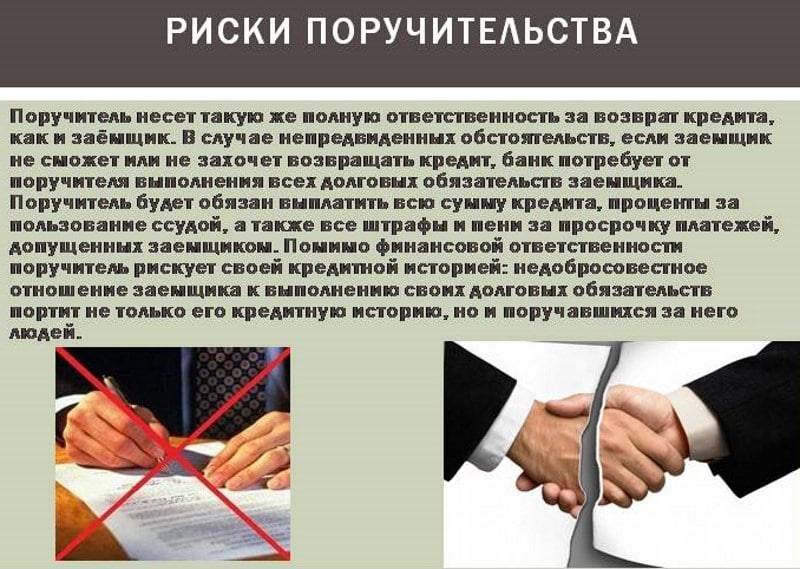

Поручитель по кредиту – человек, обязанный выплачивать долг банку, если заемщик станет неплатежеспособным или попытается скрыться от выплаты. Зачастую банки перестраховываются и требуют указать 2-3 человек, чтобы снизить риски.

Допустим, друг или родственники берет кредит, но сумма слишком большая, банк опасается выдавать ему кредит, а другу никак без этих денег. Банк может одобрить заявление за займ, если он укажет поручителей по кредиту, готовых взять такую ответственность. Вы становитесь поручителем, если уверены в друге, в случае неспособности и отказа платить, берете долговые обязательства в свои руки.

Надежный друг и родной человек вряд ли подставит, но риски есть всегда, о них поговорим в другом разделе статьи. Главное, взвесьте «за» и «против», оцените ситуацию, размер кредита и прикиньте, а сможете ли его выплатить, если случится непредвиденное.

Поручителем может стать обычный человек или компания,

главные условия:

- стаж работы и стабильный доход;

- гражданство России;

- готовность выплатить за заемщика.

Помните, что поручительство по кредиту не просто формальность,

у поручителя почти равная ответственность перед банком, как у самого заемщика.

Не соглашайтесь на такую ношу, если не уверены в заемщике и не в состоянии

платить его долг.

Кто может стать поручителем по кредиту?

Наиболее часто поручительство, как способ обеспечения кредитного продукта, используют банки. То, кто может быть поручителем, зависит от правил банковских учреждений и предложенных ними программ. Как правило, требования кредиторов по большинству параметров как к заемщику, так и к ручающемуся за него совпадают. Исключение составляют только льготные или адресные кредиты, когда поручитель может не иметь льгот, как получатель ссуды.

Поручиться за заемщика может кто угодно. Это могут быть родственники, друзья, партнеры по бизнесу или работодатели

Для большинства банковских учреждений не важно, кем являются друг другу участники соглашения, главное, чтобы был выполнен ряд условий

Обязательными требованиями для поручительства считаются:

- гражданство РФ;

- возраст от 21 (18) до 65 лет;

- официальное трудоустройство;

- стабильная заработная плата последние 6 месяцев;

- положительная кредитная история.

Обратите внимание! Даже при идеальной кредитной истории банк может отказаться от составления договора поручительства, если на претендента оформлен крупный действующий заем.

Ежемесячный доход поручителя должен быть достаточным не только для того, чтобы покрывать обязательные расходы, но также для оплаты кредита наличными в случае финансовой несостоятельности заемщика. К числу трат относятся собственные выплаты по кредитам, а также обязательства по другим поручительствам, если таковые имеются. Здесь можно отметить важный нюанс – чтобы свободный доход удовлетворил кредитора, можно брать не одного поручителя, а несколько.

Что касается того, за скольких заемщиков сразу можно ручаться, то этот вопрос банк не интересует – главное, чтобы доход позволял покрыть обязательства по всем составленным договорам.

Что говорит закон об ответственности поручителя по кредиту?

Поручителем является человек, который, в случае возникновения непредвиденных ситуаций, возьмет ответственность за кредит на себя. Кредиторы нередко требуют, чтобы к займу были привлечены поручители: таким образом банк снижает свои риски, ведь в случае чего возвращением займа будет обязан заняться поручитель по кредиту (если ответственное лицо не выполняет свои обязанности).

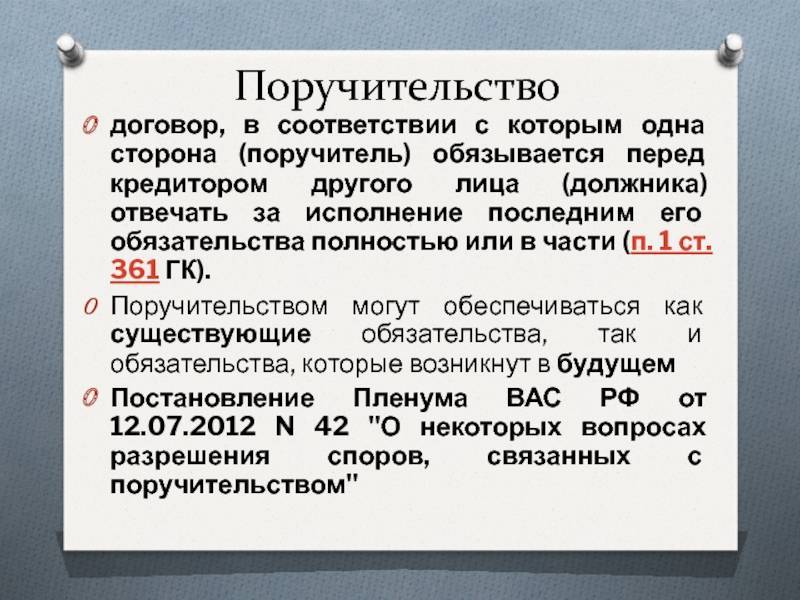

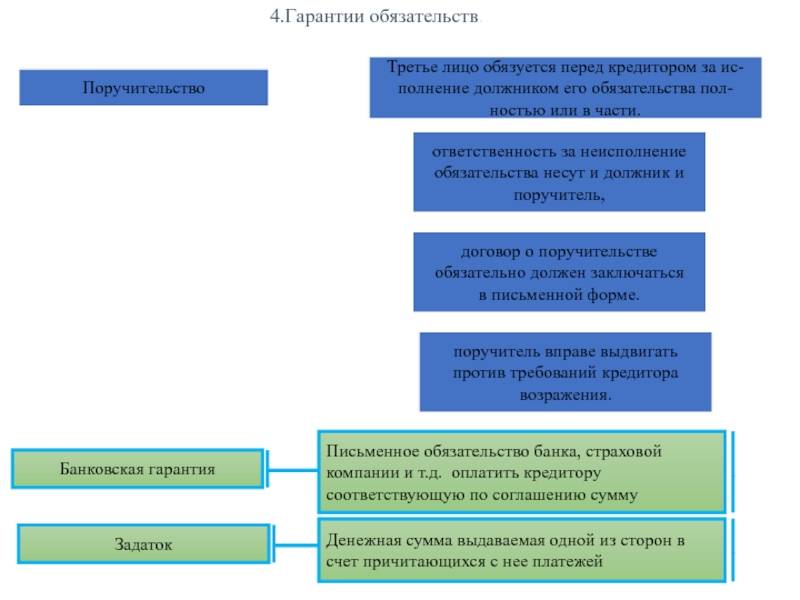

Процедура оформления поручительства, права физических и юридических лиц, регламент действий при возникновении поручительства полностью прописаны в Гражданском Кодексе РФ (ГК РФ)

В частности, особенное внимание этому вопросу уделено в Главе 23 ГК РФ «Обеспечение исполнения обязательств», ст. 329-381

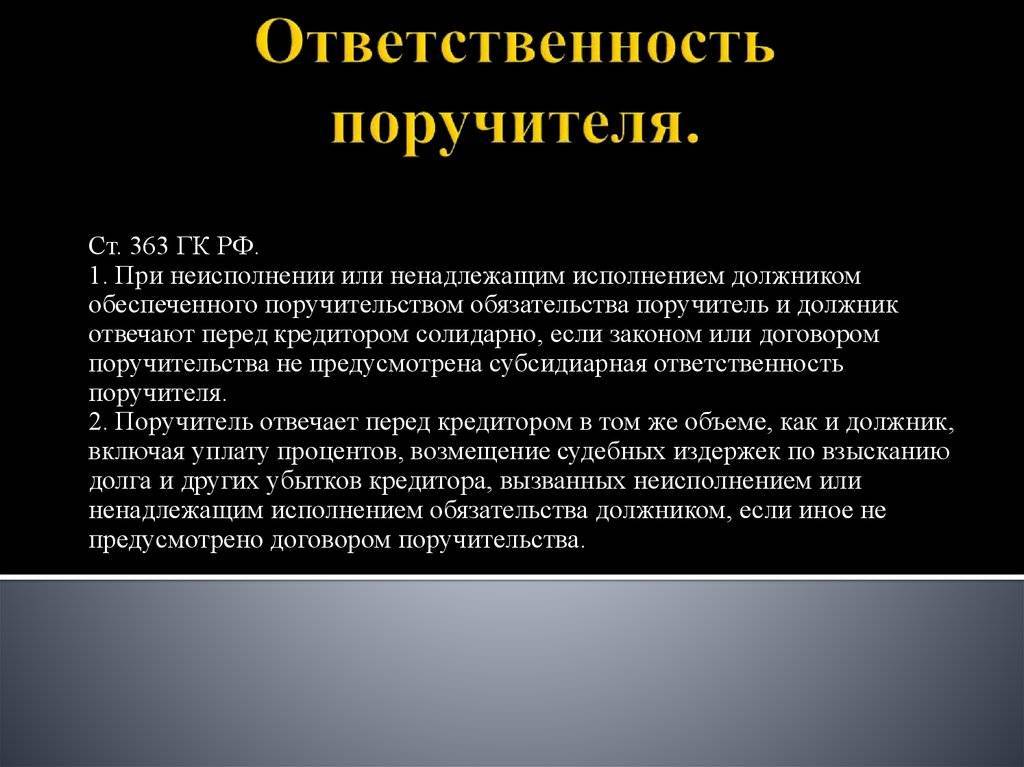

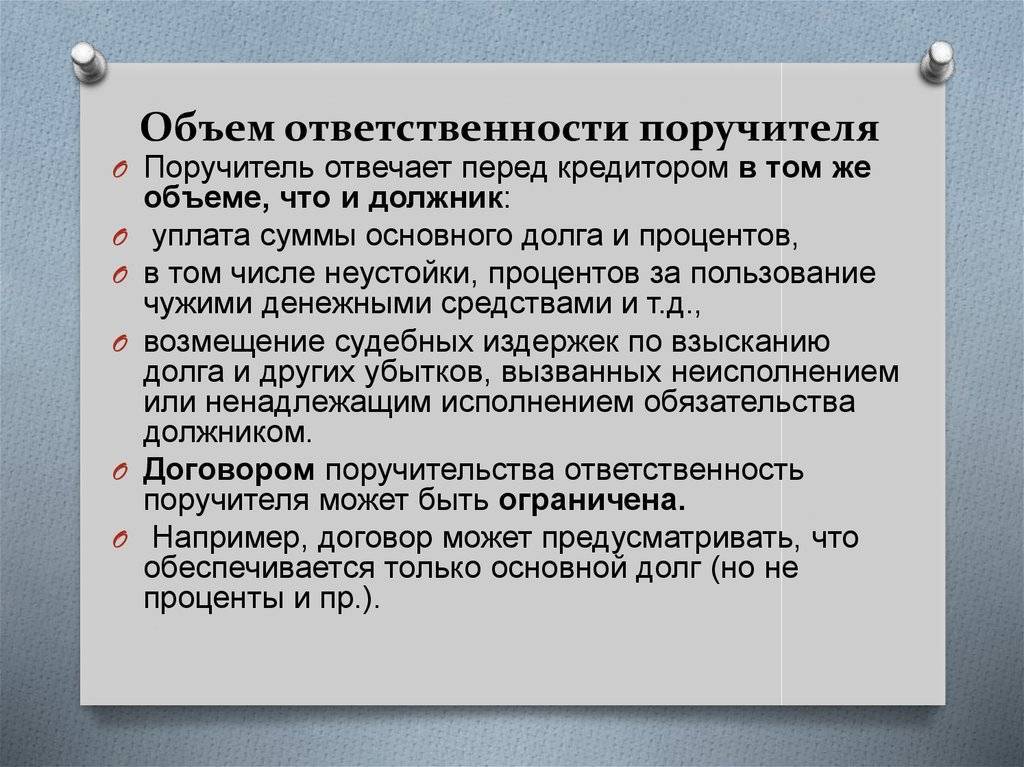

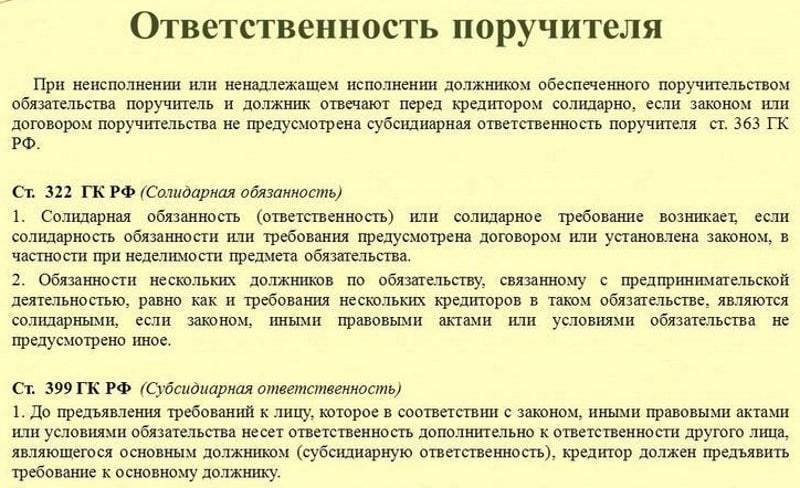

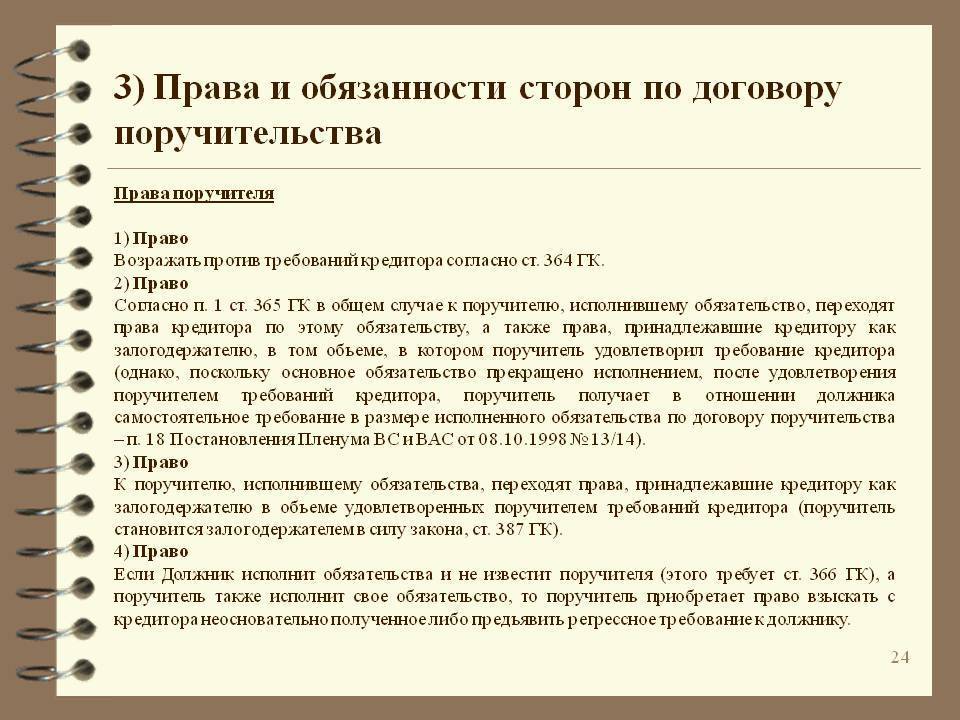

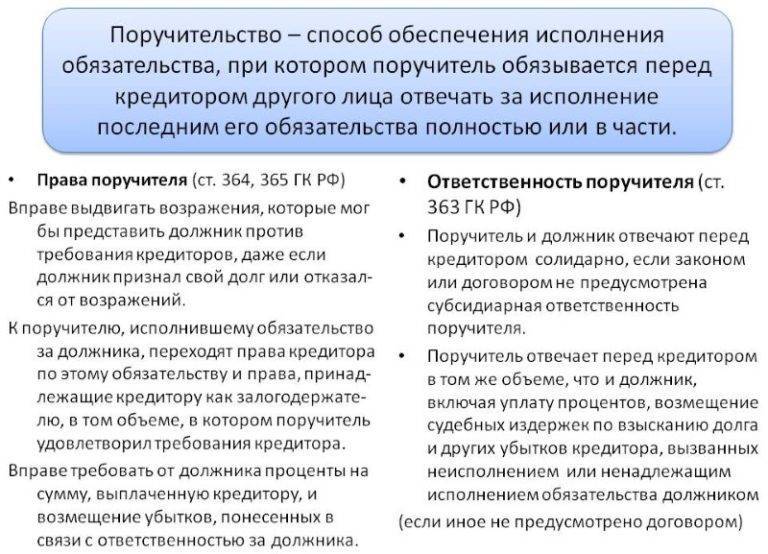

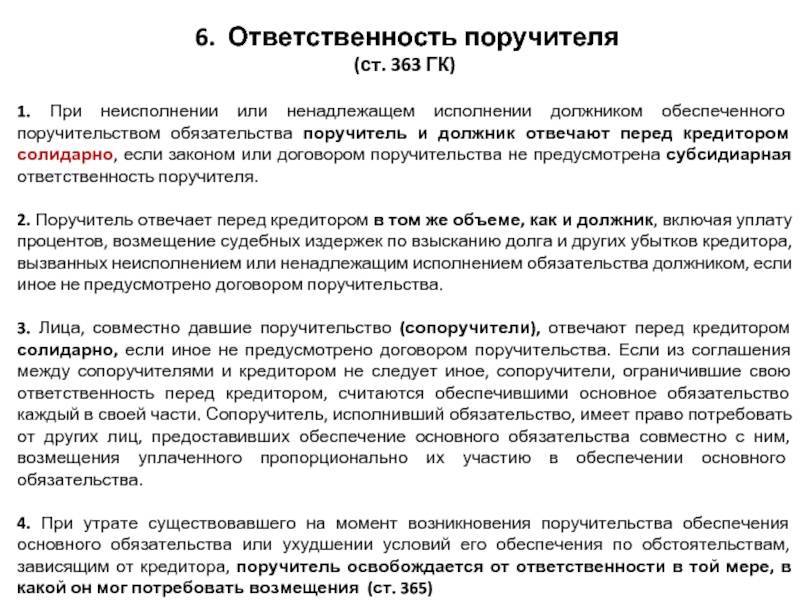

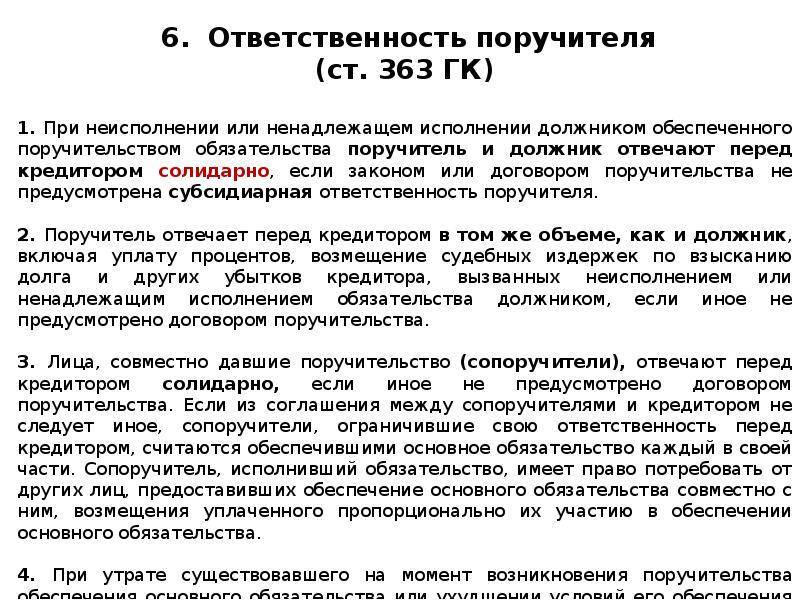

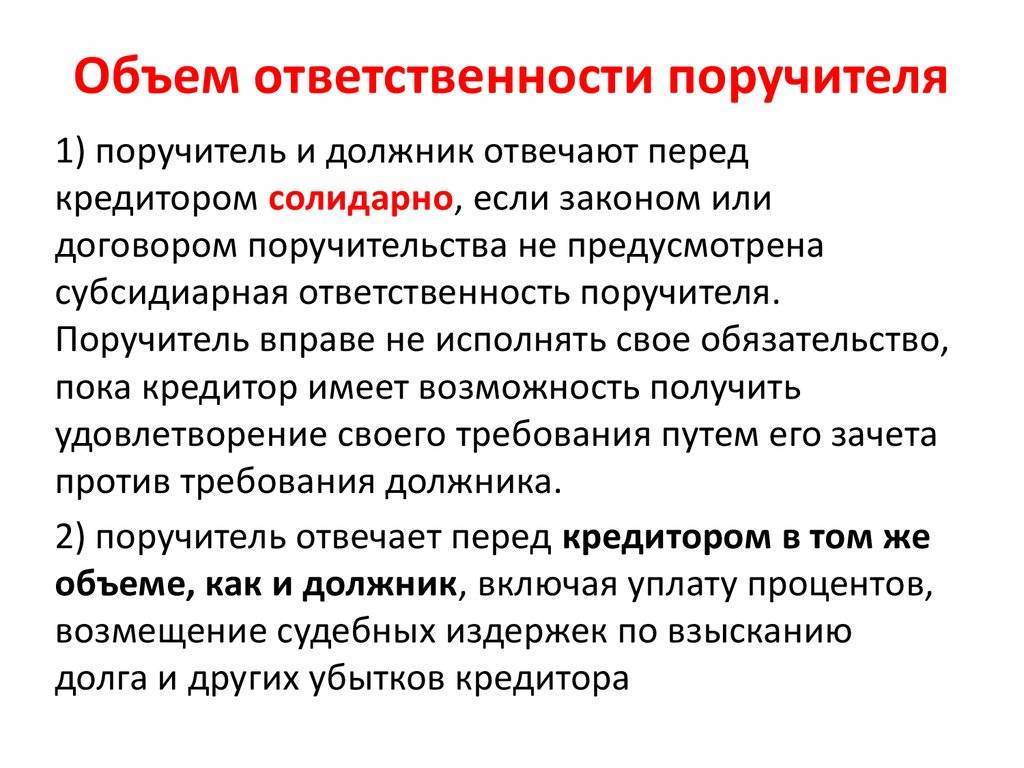

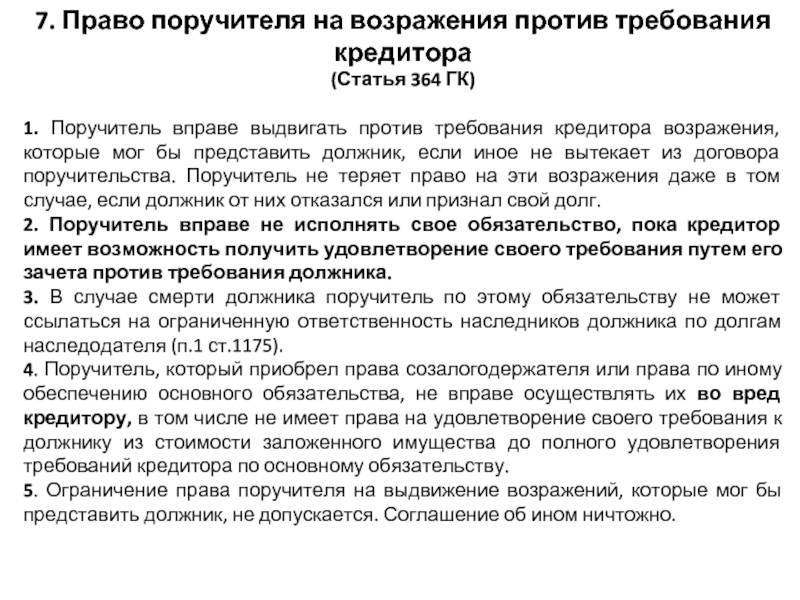

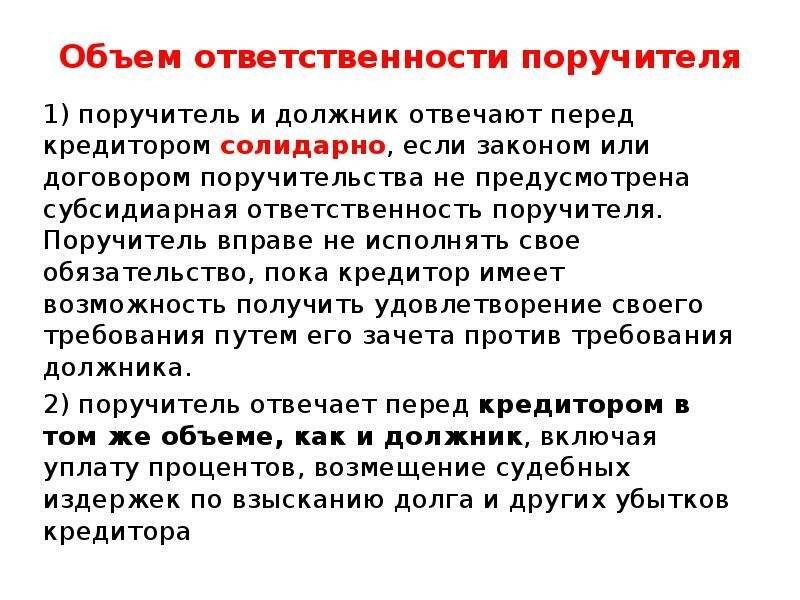

Здесь же дано подробное объяснение, что входит в ответственность поручителя при невыплате кредита заемщиком. В статье 363 «Ответственность поручителя» указано:

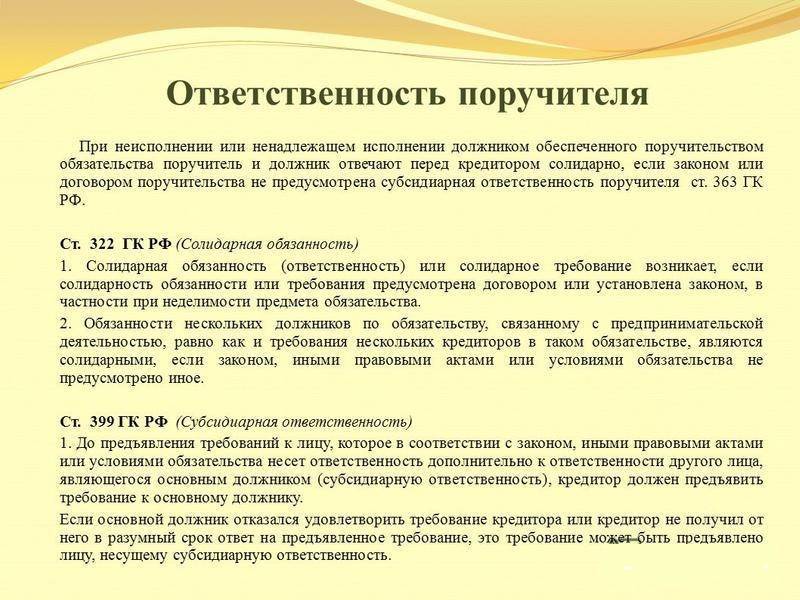

- В случае неисполнения обязательств по кредитному договору, поручитель обязан нести ответственность — вернуть ссудные средства, а также все проценты и штрафы;

- Ответственность у поручителя — полная, т.е. он несет ее в таком же объеме, как и главный заемщик. Разница лишь в том, что момент наступления ответственности у заемщика и поручителя разный.

Справка: согласно ГК РФ, при желании, кредитор может указать, что поручитель несет неполную (частичную) ответственность. Однако, на практике кредиторы крайне редко идут на подобные уступки, т.к. это резко увеличивает рискованность предприятия.

К сожалению, неуплата должником ежемесячных взносов и прочее неисполнение обязательств неизбежно скажется на жизни поручителя. В частности, если поручитель отказался добровольно нести ответственность за ошибки основного заемщика, банк-кредитор будет вправе обратиться в суд.

Конечным итогом может стать арест имущества судебными приставами, причем после ареста всего имущества основного должника оставшуюся часть должен будет вернуть поручитель.

Дорогие ошибки

На сегодняшний день наибольшим заблуждением кредиторов при оформлении договоров поручительства является оформление договоров с условием о том, что поручительство действует до фактического исполнения основного договора. Между тем указанная оговорка не имеет юридической силы, и в случае судебного разбирательства будет толковаться, что срок поручительства не установлен. При наличии подобной оговорки, равно как и при отсутствии согласованного срока будут применяться положения ГК РФ. В соответствии указанной нормой, если срок поручительства не установлен, оно прекращается при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю. Данный вывод следует из п. 34 Постановления Пленума ВАС РФ от 12.07.2012 N 42 “О некоторых вопросах разрешения споров, связанных с поручительством”, п. 2 Обзора практики разрешения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о поручительстве (Приложение к Информационному письму Президиума ВАС РФ от 20.01.1998 N 28). Несмотря на то что указанная позиция Пленума ВАС РФ и Президиума ВАС РФ была сформирована до внесения изменений в ст. 367 ГК РФ в соответствии с Федеральным законом от 08.03.2015 N 42-ФЗ, она применима, на наш взгляд, и в настоящее время, поскольку ГК РФ содержит норму, аналогичную норме, ранее предусмотренной в ГК РФ.

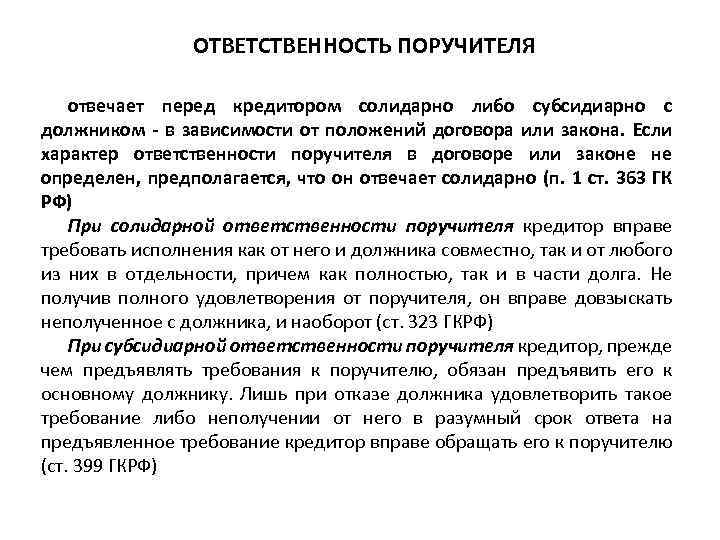

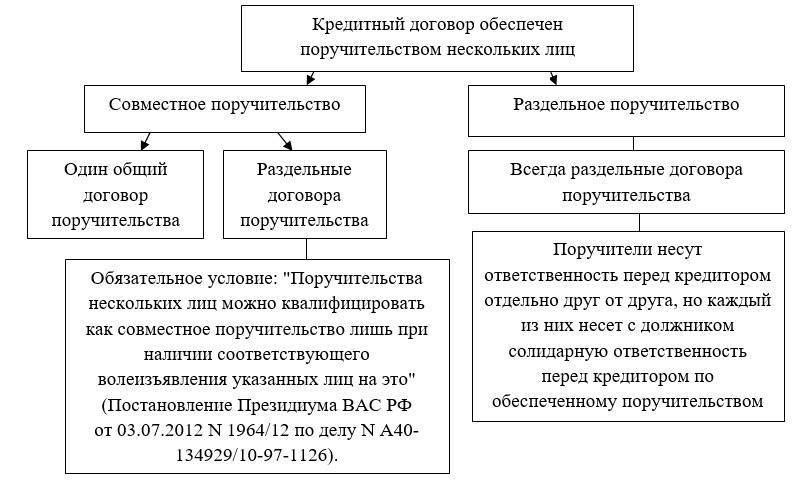

При наличии по обязательству заемщика нескольких поручителей (сопоручителей) они несут ответственность солидарно. Если из соглашения между сопоручителями и кредитором не следует иное, сопоручители, ограничившие свою ответственность перед кредитором, считаются обеспечившими основное обязательство каждый в своей части ( ГК РФ).

Заключая договор, следует помнить, что договор поручительства может быть заключен после наступления срока исполнения основного обязательства, которое должником не было исполнено (п. 3 Постановления Пленума ВАС РФ от 12.07.2012 N 42 “О некоторых вопросах разрешения споров, связанных с поручительством”). Данная особенность договора может представлять интерес для кредитора на стадии принятия решения о предоставлении дальнейшей рассрочки на стадии исполнения судебного акта.

Взыскивая долг одновременно с основного должника и поручителя необходимо помнить, что взыскание долга одновременно с должника и поручителя удешевит судебное разбирательство, но может негативно сказаться на сроках судебного разбирательства и списания задолженности, в случае если и должник и его поручитель являются фактически неплатежеспособными. Так споры в судах общей юрисдикции традиционно рассматриваются дольше чем в арбитраже, а в случае если поручителем выступает физическое лицо, то за взысканием долга придется обращаться именно в суд общее юрисдикции.

Как избежать ответственности

Заключая договор поручительства, граждане не до конца осознают последствия сделки. Многие полагают, что лишь подтверждают платёжеспособность заёмщика, как бы ручаются за него. Договор рекомендуется изучать внимательно, какими бы близкими не были отношения между лицами.

Заключая договор поручительства, граждане не до конца осознают последствия сделки. Многие полагают, что лишь подтверждают платёжеспособность заёмщика, как бы ручаются за него. Договор рекомендуется изучать внимательно, какими бы близкими не были отношения между лицами.

Поручитель несёт полную ответственность перед займодавцем. Полагается, что тот может взыскать долг сразу с двух лиц. На практике, они оба выступают в качестве ответчиков, а в исполнительном производстве взыскание производится с того, у кого ранее обнаруживаются средства или имущество.

Избежать ответственности будет достаточно трудно. Поручитель не может ссылаться на то, что не знал о последствиях сделки, так как в тексте договора такие условия прописываются подробно. Поручитель не будет нести ответственность лишь при условии, что основной договор, обеспечиваемый поручительством, был признан недействительным.

Поручитель вправе предъявлять кредитору те же требования, которые может предъявлять должник. Например, он может попытаться признать договор недействительным, полностью или в какой-то части. Поручитель может попытаться уменьшить задолженность, например, если кредитор нарушает действующее законодательство в части начисления процентов или штрафных санкций.

Несмотря на то, что отказаться от ответственности по договору поручительства нельзя, лицо имеет иной механизм защиты своих интересов – взыскание с должника компенсации в сумме собственных расходов на исполнение договора.

Кому разрешается принять роль поручительства

Прежде чем выбирать кандидатуру, согласную принять на себя такую ответственную роль, стоит учесть и требования финансовой организации. Банковские учреждения выдвигают ряд условий, кто может быть поручителем по кредиту, которые следует знать, прежде чем отправляться в банк за оформлением займа.

Как происходит взаимодействие поручителя с кредитной организацией

Как происходит взаимодействие поручителя с кредитной организацией

Требования к лицу, согласному стать поручителем

Взять на себя данную роль может любое дееспособное лицо, имеющее российское гражданство, в возрасте более 21 года. Банковские организации предъявляют к поручителям практически те же требования, что и к основным заемщикам. В частности:

- наличие хорошего уровня доходности;

- проживание в регионе оформления займа и местожительства главного плательщика;

- благополучная кредитная история;

- возрастной ценз: 21–35 лет;

- отсутствие крупных уже имеющихся ссуд;

- наличие трудового стажа от полугода (на последнем месте) и от года в течение последних пяти лет.

Обязанности

Обязанности лица, взявшего на себя поручительскую ответственность, регламентируются ст.363 ГК РФ и гласят о том, что поручитель обладает той же степенью ответственности, что и основной займополучатель. Причем если главный плательщик по неким причинам пропускает очередную выплату, за него это обязан сделать поручитель, причем погасить платеж с учетом начисленных штрафных пени.

Банки охотнее выдают кредиты при наличии поручителей

Банки охотнее выдают кредиты при наличии поручителей

Эксперты советуют лицам, которым предложили поучаствовать в займе с такой ролью, прежде чем подписываться на роль поручителя, стоит все тщательно обдумать. А именно сделать следующее:

- тщательно изучить договор кредитования, особенно пункты с указанием пени, штрафных санкций и просрочек;

- если решение стать поручителем принято, следует иметь при себе все экземпляры договорных обязательств.

Права

Но также стоит знать, что поручитель несет не только строгую ответственность перед банковской организацией, но и имеет ряд прав. Например, ему позволено оспорить решение от кредитора (даже если основной заемщик признан банкротом) о наложении ответственности и выплат по основному займу и начисленных штрафах. Делается это через судебные инстанции. Но далеко не всегда суды идут навстречу поручителям, особенно если последние обладают хорошим и стабильным уровнем дохода.

Может ли поручитель отказаться от оплаты кредита

Судебная практика показывает, что банки ждут, когда сумма долга станет максимальной: только потом обращаются в суд для решения вопроса

Судебная практика показывает, что банки ждут, когда сумма долга станет максимальной: только потом обращаются в суд для решения вопроса

Заемщик, как и поручитель, не может отказаться от погашения кредитной задолженности. Существует несколько стадий взыскания, а методы работы отличаются, исходя из причины выхода на просрочку и длительности нахождения вне графика. Однако решение об использовании этих методов воздействия принимаются в каждом случае отдельно. Стоит подробнее рассмотреть ответственность за выход на просрочку и систематическое уклонение от исполнения финансовых обязательств.

| Правовая норма | Ответственность |

| Ст. 395 ГК РФ, договор с кредитором | Начисление штрафных санкций по договору |

| Ст. 349 ГК РФ | Отчуждение залогового имущества |

| Ст. 159 УК РФ | Штраф, принудительные работы или тюремное заключение, если удастся доказать факт мошенничества |

| Ст. 177 УК РФ | Злостное уклонение от оплаты предполагает штраф до 200 тысяч рублей, обязательные работы до 480 часов или лишение свободы до двух лет |

| ФЗ-229 от 02.10.2007 «Об исполнительном производстве» | Возможность наложения запрета н выезд из страны, арест имущества и счетов, изъятие водительских прав и другие способы воздействия на должника и поручителя, предусмотренные законом. |

Судьи обычно лояльно относятся к должникам и требуют списать большую часть штрафных санкций. Их начисление прекращается, поэтому заемщику/поручителю необходимо внести обозначенную в вердикте сумму. Если обязательства не исполняются добровольно, дело передается сотруднику ФССП. Он возбуждает исполнительное производство, на основании которого осуществляет взыскание законными способами. При этом размер долга увеличивается на 7% (это исполнительный сбор).

Правила заключения договора

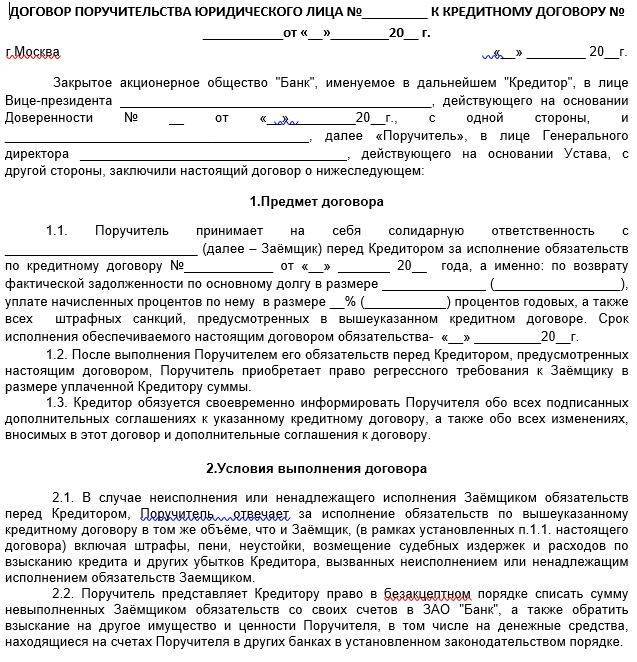

Главным документом, который регулирует отношения между банком и поручителем, является договор поручительства. Именно в нем прописаны все права и обязанности гаранта. Зачастую этот договор заключается на условиях кредитора и имеет ряд конкретных требований, невыполнение которых может привести к аннулированию соглашения.

Договор считается действительным, если необходимые поля в нем заполняет гарант собственноручно. В соглашении обязательно нужно указать все реквизиты субъекта-поручителя, не забывая о фактическом месте проживания. Одним из важнейших пунктов является ссылка на кредитный договор с указанием точной суммы и условий выплаты займа.

Также указывается необходимая информация о кредитозаемщике и банке, который выдал ссуду. Обязательным условием считается информация о том, когда наступает ответственность гаранта, и какую сумму поручитель выплачивает (указывается прописью, чтобы избежать ошибок и путаницы).

Договор о поручительстве может быть подписан как во время оформления бумаг по кредитованию, так и позже. Банки зачастую выступают за первый вариант, когда деньги не выданы на руки заемщику.

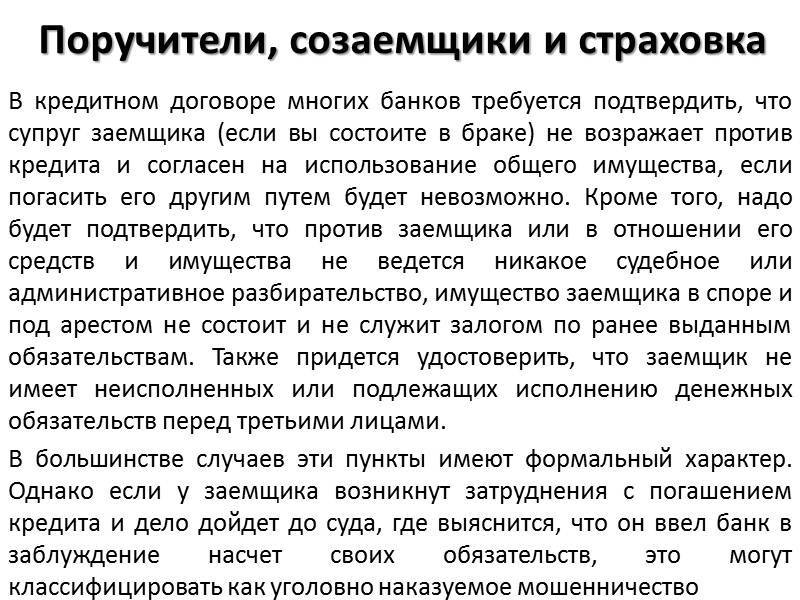

Часто встречается вопрос: можно ли быть поручителем, если есть кредит. Действующие ссуды не являются помехой, поэтому стать поручителем по кредиту с открытыми займами не проблема. Главное, чтобы доход смог покрыть все расходы гаранта. В ином случае банк может отклонить кандидатуру или прислать отказ в кредитовании

Поэтому очень важной является официальная заработная плата и характеристика, которую дает работодатель

Также нередко в банках интересуются, в каких случаях прекращаются обязательства гаранта. Поручительство аннулируется в случае выплаченных кредитных средств и закрытии договора. Заставить гаранта выполнять свои обязательства невозможно, если условия договора были изменены без его согласия или кредитор не предъявил иск на оплату займа в течение года. Также поручитель становится свободным, если его обязательства перебирает на себя другой кандидат, утвержденный заемщиком и кредитором.

Подводим итог

Поручительство в РФ регламентировано Гражданским кодексом. По закону данное лицо не имеет права претендовать на денежные средства, взятые заёмщиком у банка. Но при просрочке выплат именно оно будет решать финансовые проблемы и погашать долги. Каждый банк имеет свои правила, в рамках действия которых определяется, кто может стать поручителем, и каким требованиям должен соответствовать кандидат. Человек, решившийся оказать подобную услугу, должен хорошо подумать перед заключением сделки – ведь поставив свою подпись под договором, он автоматически приобретает ряд обязанностей и персональную ответственность. А в случае, если заёмщик исчезнет или откажется платить, последствия для поручителя по кредиту могут быть самыми печальными.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru