Как купить облигации федерального займа ВТБ

Рублевые или долларовые облигации может купить практически любой желающий. Существуют лишь минимальные требования, предъявляемые банком к клиентам:

- Наличие паспорта гражданина России.

- Возраст – от 18 лет.

- Российское гражданство.

- Наличие суммы не менее 30 000 рублей для покупки ценных бумаг и дополнительных средств для оплаты комиссии – до 1,5% от суммы сделки.

Для покупки ценной бумаги нужно открыть брокерский счет и дополнительный депо-счет, на котором будут учитываться все инвестиции. Когда все подготовительные этапы пройдены, физическое лицо переводит на брокерский счет минимальную сумму денег, после чего можно подавать поручение на покупку бумаг. Оформление заявки осуществляется в банке ВТБ или офисах кредитно-финансовой организации. Узнать адрес ближайшего к дому отделения можно на официальном сайте.

Стратегии использования однодневных облигаций

Самая очевидная стратегия – «парковка» средств на ночь. Особенно эффективно работает в период с пятницы по понедельник. По выходным фондовая биржа не работает, и торговать с другими инструментами не получится.

Кроме того, можно размещать в однодневные бонды свою избыточную ликвидность, пока думаете, чего еще прикупить. Чтобы деньги не лежали мертвым грузом на счете.

Можно использовать и тип вычета А на ИИС. Но если ваша цель – просто получить налоговый вычет на сумму взноса, то проще и эффективнее использовать другие консервативные инструменты, которые не нужно реинвестировать буквально каждый день. Например, есть немало облигаций с доходностью выше депозита. Или можно собрать портфель из недооцененных акций, особенно, если вы планируете инвестировать на несколько лет и готовы ждать.

Кроме того, если хотите зарабатывать на межбанковских ставках, то используйте ОФЗ с привязкой к значению РУОНИА — это эффективней, чем однодневные облигации, и не так заморочено. Купил — и держи себе.

Таким образом, однодневные облигации ВТБ – это очень интересный инструмент, позволяющий зарабатывать ночью или на выходных, но использовать его надо умеючи. Иначе можно переплатить лишнюю комиссию или «погрязнуть» в исчислении налогооблагаемой базы. Есть разные стратегии использования таких бондов – эффективнее всего «парковать» средства на пару-тройку дней, пока ищите лучшее применение деньгам. На этом всё, удачи, и да пребудут с вами деньги!

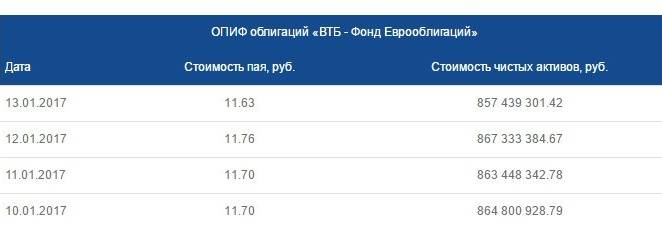

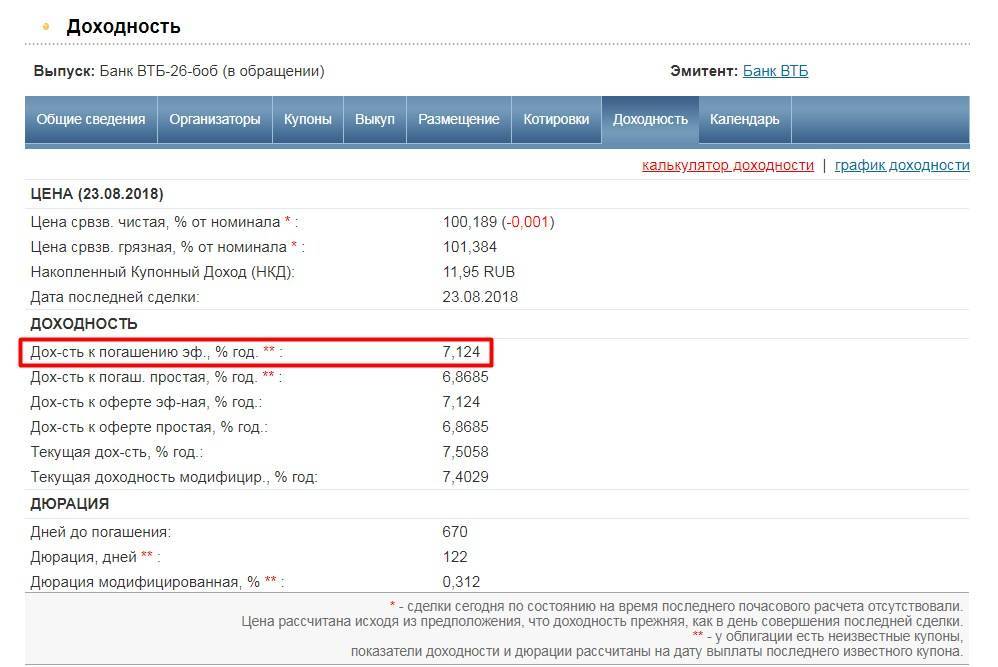

Доходность VTBB

«ВТБ — Российские корпоративные облигации смарт бета» можно считать инструментом умеренно консервативных инвестиций. Бумаги надежных эмитентов, диверсификация, реинвестирование купонов и невысокая по российским меркам комиссия должны обеспечивать стабильную доходность.

RUCBITR, представляющий широкий рынок долга, рассчитывается Мосбиржей с начала 2003 года. За это время он вырос со 100 пунктов до примерно 450. Или на 350 процентов за чуть больше чем 18 лет.

VTBB существует заметно меньше индекса. Фонд запущен в феврале 2019 года. То есть реальные результаты работы управляющих доступны только за два года с небольшим.

Цена пая за это время поднялась с 1005 рублей до 1210 рублей. Это плюс 20 процентов всего или примерно 9,2 процента годовых.

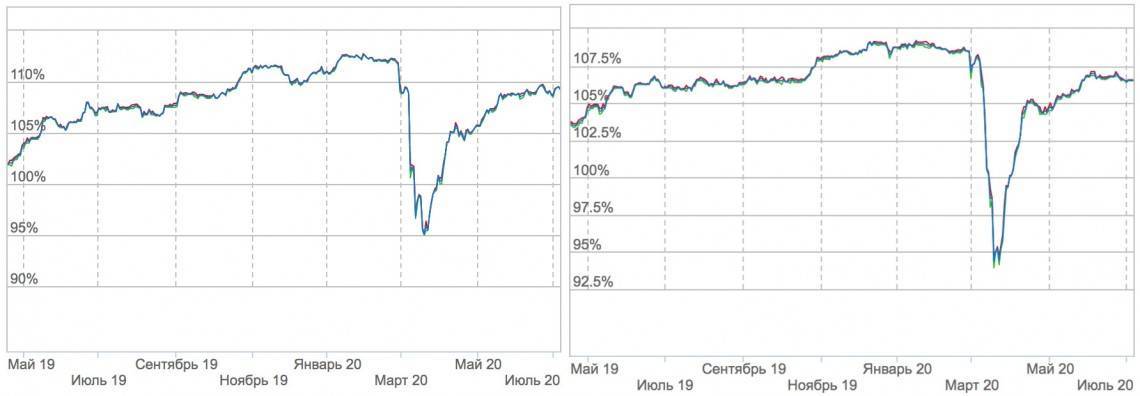

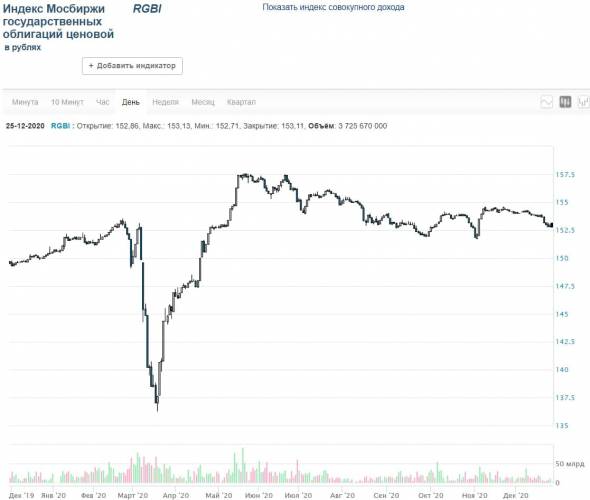

О том, что прибыль не гарантирована и рыночные риски присутствуют, прекрасно свидетельствует график стоимости кризисной весной 2020 года.

Данные Мосбиржи

Актуальная информация по котировкам пая и его расчетной цене (iNAV) доступна на сайте Мосбиржи. Маркет-мейкерами являются АО ВТБ Капитал и ООО ВТБ Капитал Брокер. Они обязаны следить, чтобы расхождение рыночной и расчетной цен не превышало 1%. Но не всю торговую сессию, а только 405 минут в день или до достижения порога сделок в 50 млн руб.

Индекс МосБиржи корпоративных облигаций, как мы отмечали выше, нельзя считать настоящим бенчмарком. Временами расхождения сильные.

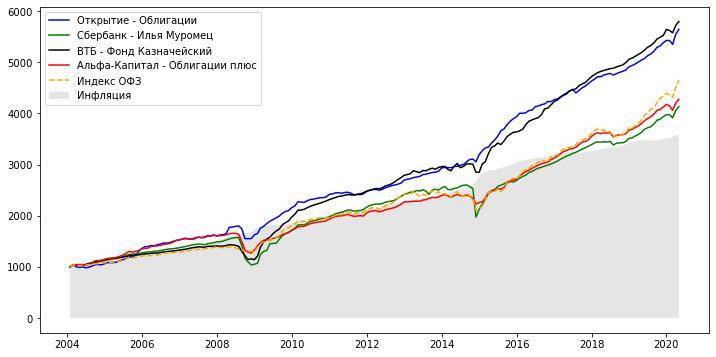

Сравнение динамики VTBB и RUCBITR

Основные стратегии использования банковских однодневных облигаций

Наиболее выгодной стратегией использования однодневных облигаций считается сохранение средств «На ночь». Операция очень эффективна в выходные дни, поскольку рынок купли-продажи ценных бумаг в данный период не работает. Прочими инструментами торговать невозможно. Дополнительно допускается размещение чрезмерной ликвидности в рамках бондов. Это помогает придать движение средствам — они не будут просто находиться на брокерском счете.

Данный тип облигаций можно купить на индивидуальный счет. Специалисты рекомендуют применять вычет «Б» с целью освобождения доходности от обязательного налогообложения. Такой шаг позволяет прибавить 13% от НДФЛ к полученной прибыли. Возможно использование вычета категории «А», но проще применять другие инструменты, исключающие ежедневное реинвестирование.

Если клиент ВТБ собирается инвестировать в ОФЗ на длительный срок, то ему можно сформировать портфель из так называемых недооцененных ценных бумаг. Это актуально для облигаций, доход от которых будет выше суммы взноса.

Что такое облигации народные и обычные ВТБ 24

После проведения рекламы и анонса нового инвестиционного выгодного инструмента, организация поставила задачу разработать и внести что-то конкурентное со стандартными или обычным депозитными вложениями.

Народные облигации представляют собой альтернативу, предназначенную для надежного хранения сбережений. Данная методика доступна всем пользователям, даже тем пользователям с отсутствием финансовой грамотности. Среди положительных факторов отмечаются следующие:

- Безопасность – здесь гарантируется 100%-ая полная сохранность вложенных средств;

- Степень доходности приобретенных облигаций – она превышает все актуальные ставки по обычным вложениями;

- Доход, перечисленный на счет, не облагается стандартным налогом;

- Облигации есть возможность без проблем приобрести за одно действие, посетив отделение банка.

Существуют и некоторые важные моменты, требующие внимания перед приобретением облигаций.

По той причине, что комиссия банка может быть снижена одновременно с увеличением общего количества покупаемых облигаций. Намного выгоднее купить сразу большое количество финансовых продуктов. Вложить средства частями удобнее, но это не так выгодно.

Где и как купить

В зависимости от брокера порядок действий может быть разный. И доступ к инструменту дают не все брокеры. Лучше заранее позвонить и уточнить, можно ли купить однодневные бонды на вашем тарифе.

Купить однодневные облигации можно тремя основными способами:

- по телефону – просто звоните и отдаете распоряжение (другой вопрос, что заявка «голосом» обычно дорогая, и если потенциальная прибыль меньше, то нафиг это нужно);

- в личном кабинете в режиме онлайн путем выставления заявки;

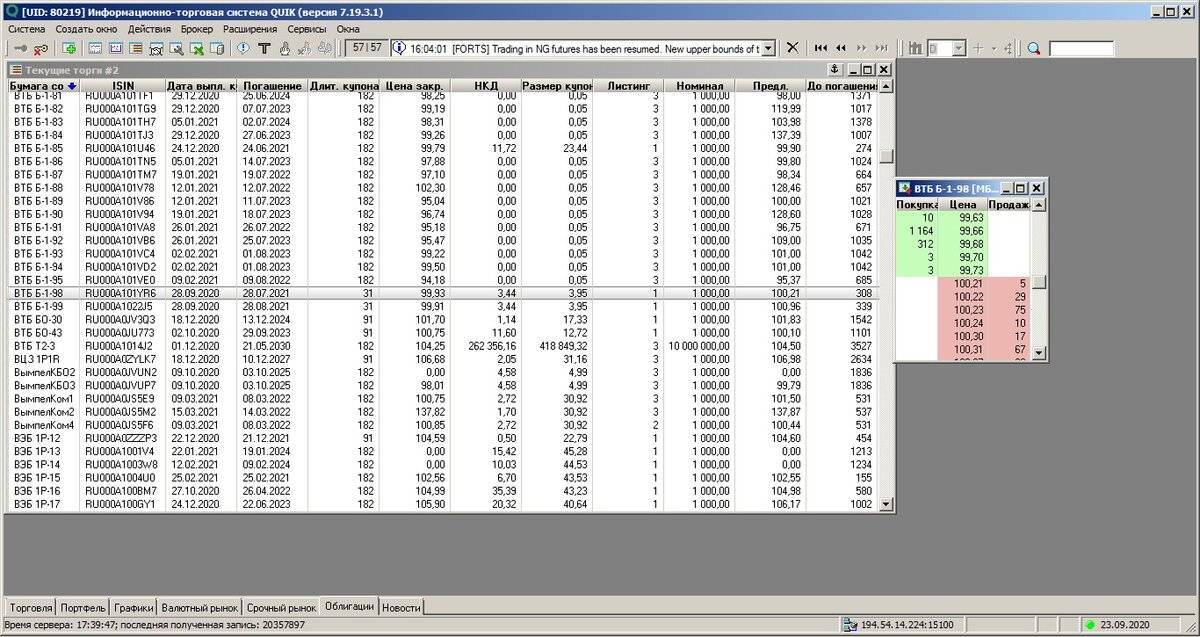

- через терминал QUIK.

Так как однодневные бонды являются внебиржевым инструментом, то их покупка осуществляется через вкладку «Текущие торги» – «РПС». Далее нужно найти облигации по тикеру ВТБ КС и добавить доступные инструменты в свою таблицу.

Для чего ВТБ использует займы?

Но зачем ВТБ выпускать такие сверхкороткие облигации? Есть такое понятие, как овернайт – однодневные операции, подразумевающие размещение денежных средств на короткий счет. Банки используют овернайт, чтобы вложить избыточную ликвидность (свободные деньги) в какой-либо безрисковый инструмент. Чаще всего – это депозиты ЦБ, но могут давать в долг другим банкам, в т.ч. зарубежным. Еще овернайтовые средства могут быть использованы для спекуляций.

Что делает ВТБ с привлеченной ликвидностью – непонятно, но раз он так делает уже более 2 лет, то результат есть. Иначе эксперимент был бы признан неудачным Скорее всего, он кредитует другие банки или участвует в депозитных аукционах ЦБ. Кстати, ЦБ овернайт использует для стабилизации курса рубля. Такой вот молодец.

Нюансы налогообложения

Любые операции, связанные с ОФЗ ВТБ, попадают под налогообложения. Получаемый доход уменьшается пропорционально действующей ставке НДФЛ. Порядок выплаты налога предусматривает два варианта оплаты:

- самостоятельно инвестором;

- банком.

В некоторых ситуациях брокер ВТБ не может быть признан в качестве налогового агента. Клиент обязан сам декларировать доход. Если стоимость однодневных ценных бумаг полностью поступает на счет в банке, то брокер не будет заниматься уплатой налога с прибыли. При поступлении средств на брокерский счет происходит автоматическое удержание налога по совершенной финансовой операции.

Выплата НДФЛ непосредственным инвестором проводится после завершения отчетного периода (конец календарного года для граждан РФ). Аналогичным образом ситуация развивается в момент вывода определенной суммы дохода со счета брокера ВТБ.

Размер комиссий

Банк устанавливается стандартный размер комиссионного сбора. В рамках обычного инвестиционного тарифа происходит удержание 0,041 от суммы сделки. Дополнительно назначается биржевая комиссия (0,01%). При таких сборах сумма прибыли от использования однодневных облигаций становится незначительной.

У брокера ВТБ действует собственная комиссия (0,0034). Фактический сбор во много раз ниже классического значения. Выплата в пользу биржи также снижается. Опция доступна только действующим клиентам финансовой организации. Сторонние брокеры могут устанавливать комиссию по операциям в индивидуальном порядке.

Выгодно ли покупать облигации ВТБ в 2020 году

Ответ на этот вопрос утвердительный. Покупка, без сомнений, будет выгодной. Об этом свидетельствует ежегодный неуклонный рост частных инвестиций в активы ВТБ. Популярность в среде инвесторов объясняется высоким уровнем надёжности эмитента и рядом других преимуществ:

- сохранность вложений гарантирована Министерством финансов РФ;

- минимальный налог на купоны, выплачивается только один раз в год;

- возможность мгновенно сбыть активы на выгодных условиях;

- профессиональная аналитика для каждого инвестора.

Если вы уже задумались о том, стоит ли приобрести облигации ВТБ, то будьте уверены, что инвестирование в долговые активы – один из наиболее прибыльных инструментов умножения капитала. Доход от таких вложений будет заметно выше, чем от приобретения ценных бумаг других компаний.

Основные стратегии использования банковских однодневных облигаций

Наиболее выгодной стратегией использования однодневных облигаций считается сохранение средств «На ночь». Операция очень эффективна в выходные дни, поскольку рынок купли-продажи ценных бумаг в данный период не работает. Прочими инструментами торговать невозможно. Дополнительно допускается размещение чрезмерной ликвидности в рамках бондов. Это помогает придать движение средствам — они не будут просто находиться на брокерском счете.

Данный тип облигаций можно купить на индивидуальный счет. Специалисты рекомендуют применять вычет «Б» с целью освобождения доходности от обязательного налогообложения. Такой шаг позволяет прибавить 13% от НДФЛ к полученной прибыли. Возможно использование вычета категории «А», но проще применять другие инструменты, исключающие ежедневное реинвестирование.

Если клиент ВТБ собирается инвестировать в ОФЗ на длительный срок, то ему можно сформировать портфель из так называемых недооцененных ценных бумаг. Это актуально для облигаций, доход от которых будет выше суммы взноса.

Это интересно: ОМС ВТБ 24 — рассматриваем все нюансы

Особенности налогообложения

Операции с однодневными облигациями попадают в налогооблагаемую базу, и с прибыли между покупкой и продажей придется уплатить налог на доход физических лиц – 13%.

Казалось бы, что однодневные бонды ВТБ являются корпоративными и подпадают под действие льготы. Напомню, что в соответствии со статьей 217 НК РФ дисконтный доход, полученный при погашении корпоративных облигаций, освобождается от уплаты налогов.

Однако в статье 214 того же Налогового кодекса указано, что данное правило (точнее, льгота) применяется в отношении ценных бумаг, по которым рассчитывается рыночная котировка – т.е. средневзвешенная цена по сделкам, проведенным в течение одного торгового дня. А в отношении однодневных облигаций ВТБ котировки не рассчитываются – по этому инструменту торги на бирже отсутствуют. Инвесторы покупают «однодневки» напрямую у эмитента.

Следовательно, однодневные облигации всё-таки подпадают под налогообложение.

Далее два варианта:

- если брокер перечисляет сумму от погашения облигации обратно на брокерский счет, то он является налоговым агентом, и самостоятельно удерживает все налоги и перечисляет их в бюджет;

- если же деньги зачисляются на отдельный банковский счет, то брокер налоговым агентом НЕ выступает, и вам нужно будет самостоятельно рассчитать и перечислить налог.

Если торговых операций было несколько – рассчитывать налоги придется для каждой из них.

Облигации ВТБ 24 стоимость

Купить ценные продукты есть возможность посредством открытия брокерского депозита или специального депо. Для этой цели достаточно просто обратиться в финансового учреждение и провести там оформление.

Если у Вас остались вопросы или есть жалобы – сообщите нам

Если иметь специальный брокерский счет или депо, облигации ВТБ 24 для физических лиц приобретаются двумя способами. Это может быть дистанционное приобретение бумаг посредством интернет, то есть используя персональный кабинет официального инвестора. Также можно подать официальное поручение на проведение финансовой сделки в самом офисе, оказывающего стандартных услуг по инвестированию.

Это основано на том, что уровень доходности по вложениям на порядок выше, чем в самых крупных компаниях. Банк предоставляет гарантию по возврату

При этом не принимается во внимание уплаченная комиссия, а также условия и правила выкупа. Средства при необходимости можно вернуть когда угодно

На данный момент специалисты отметили, что средний объем заявки на народные облигации федерального займа в ВТБ 24, не опускаются ниже показателя в 300 тысяч, а еще более часто составляют один миллион рублей. Нередко отмечаются и более сниженные заявки, что говорит о том, что все большее количество инвесторов появляется среди россиян со средним уровнем достатка, а также среди тех, кто не владеет серьезными познаниями современного финансового рынка.

Главным преимуществом современных государственных облигаций является простота их приобретения. Облигации можно купить в любом рядом расположенном отделении банка ВТБ 24. Достаточно просто открыть личный брокерский счет или депо. После его открытия потребуется средства на счет и подать официальное поручение на приобретение ценных бумаг.

Плюсы и минусы VTBB

Выгодные характеристики рассмотренного инструмента:

- Традиционные для биржевых фондов удобство, простота и демократичная цена диверсифицированных инвестиций в долговой рынок;

- Выбор управляющими лучших бумаг на рынке, хотя в это остается только верить. Оперативное раскрытие данных о составе портфеля;

- Комиссия ниже, чем у главного конкурента;

- Для клиентов инвестиционного подразделения ВТБ есть льгота в виде нулевой брокерской комиссия при торговле через приложение;

- С 2021 года привлекательность фонда повысилась по сравнению с прямым владением активами. УК, в отличие от физических лиц, не платят налогов с получаемых купонов. Своевременное реинвестирование «сэкономленного» даст дополнительную доходность.

Отрицательные характеристики:

- Стратегия активного управления и размытые инвестиционные обязательства увеличивают операционный риск, связанный с ошибками или недобросовестностью персонала управляющей компании;

- Традиционная для созданных по российском законодательству БПИФа инфраструктура управления и контроля с не самым высоким уровнем независимости ее составных частей. Например, у VTBB управляющий, депозитарий, регистратор и маркет-мейкеры — дочки госбанка ВТБ;

- Уровень дохода облигационных фондов выше, чем у вкладов, однако и риски больше. Вкладываясь в паи, вы не можете просчитать доходность к определенной дате и не будете получать периодических выплат.

Виды облигаций ВТБ для физических лиц

В 2020 году банк выпустил следующие виды долговых ценных бумаг:

- Однодневные. Это облигации, время погашения по которым наступает на следующий день после выпуска. Купон по таким ценным бумагам не выплачивается. Их доходность обусловлена тем, что эмитент продаёт их за цену ниже номинальной. При погашении держатель получает не ту стоимость, которую заплатил, а полную номинальную стоимость. ВТБ выпускает такие облигации каждый день. Более всего, они подходят инвесторам, вкладывающим крупные капиталы. Если однодневная облигация появляется на свет в пятницу, срок её погашения наступает в понедельник.

- Субординированные. Эти ценные бумаги имеют право выпускать исключительно банки или кредитные организации. Обязательства должника по субординированным облигациям имеют более низкий правовой статус, чем долги по обычным ценным бумагам. Это значит, что в случае банкротства эмитента в первую очередь будут погашаться займы по обычным облигациям. В виду высокого уровня риска «суборды» отличаются большей доходностью – на 1–3% выше, чем у классических аналогов. Срок погашения «субордов» не менее 5 лет. Частичная амортизация долгового обязательства не допускается. Проценты и номинальная стоимость ценных бумаг банка выплачиваются единовременным платежом по завершении срока облигаций.

- Вечные. Они не имеют определённого срока погашения. Приобретя их, вы сможете постоянно получать проценты (купон) или продать их другому инвестору. Довольно часто условием этих ценных бумаг является возможность принудительной выплаты через какое-то время. Особенность бессрочных облигаций заключается в том, что эмитент по окончании срока их действия не обязан выплачивать держателю номинальную стоимость. Зато держателю гарантирован стабильный доход в течение неустановленного срока, вне зависимости от уровня доходности самого эмитента.

- Структурные. Выплаты по таким ценным бумагам производятся при наступлении определённых обстоятельств. Другими словами, возможность погашения зависит от таких факторов, как колебание валютных курсов, фондовых и инфляционных индексов, а также изменения кредитных ставок. Структурные облигации – относительно новый инвестиционный инструмент со слабым законодательным регулированием. Однако ВТБ активно выпускает эти ценные бумаги. От прочих долговых бумаг их отличает плавающая доходность, поскольку эмитент определяет специфические условия, которые должны иметь место в момент их отчуждения держателем. Такие ценные бумаги не гарантируют того, что вы вернете всё, что затратили на их приобретение.

Как работают однодневные облигации

Впервые однодневные облигации появились на рынке 24 ноября 2016 года. Банк ВТБ представил абсолютно новый инвестиционный инструмент, который поначалу был интерес только другим банкам и крупным институтам, но сейчас данной разновидностью бондов интересуется всё большее число частных инвесторов.

Вот анонс этого мероприятия.

Работают однодневные облигации ВТБ таким образом:

- утром (около 10-11 по Москве) ВТБ объявляет о намерении выпустить однодневные бонды, озвучивает цену одной бумаги и размер эмиссии;

- заявки на покупку бондов принимаются в определенное время: с 16.00 до 16.30 с понедельника по четверг и с 15.00 до 15.30 по пятницам (в другие часы инструмент недоступен);

- на следующий день в 12.00 на счет инвестора зачисляются средства от погашения облигаций.

Что интересно, если вы купили облигации в пятницу, то получите прибыль за 3 дня, так как будете владеть ими пятницу, субботу и воскресенье – эмитент пропорционально увеличивает дисконт. Неудивительно, что на выходные на такие облиги повышенный спрос – это вообще единственный способ получить гарантированную прибыль за выходные, ведь фондовый рынок в эти дни не работает.

Особенности облигаций от ВТБ

ВТБ предлагает своим клиентам возможность покупки государственных облигаций по выгодным условиям. Доход от инвестирования выше, чем при открытии накопительных или депозитных счетов. Возможна продажа бумаг в любой момент по рыночной стоимости. Для начала работы с облигациями необходимо открыть индивидуальный инвестиционный счет.

Преимущества сотрудничества с банком:

- нахождение компании в лидерах инвестиционного рейтинга по версии Global Finance;

- клиенту не нужно совершать крупные расходы по сделкам;

- возможность получения профессиональной аналитики от специалистов ВТБ;

- удобный доступ к личному кабинету.

Стоимость ценных бумаг

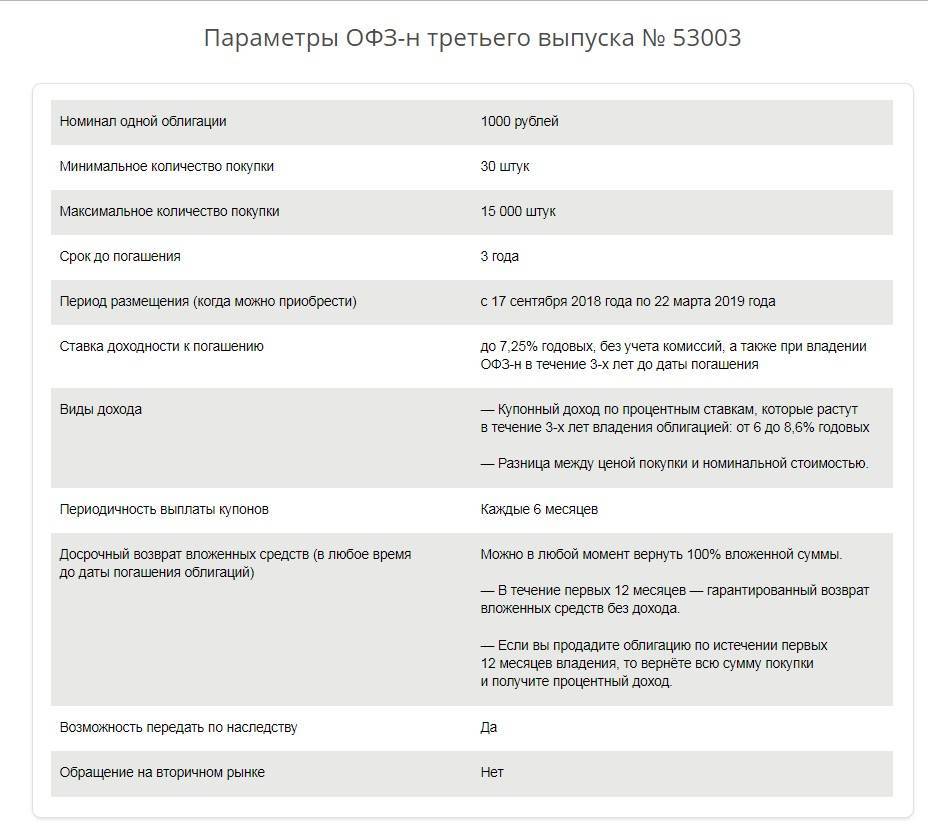

Однодневные облигации ВТБ считаются аналогом классических вкладов, но в то же время обладают рядом несомненных преимуществ. В первую очередь они отличаются ликвидностью. Опция доступна физическим и юридическим лицам.Номинальная стоимость одной облигации составляет 1000 рублей. В одном бонде размещается 10 бумаг. Это говорит о том, что заинтересованное лицо сможет стать полноценным инвестором только после оплаты 10 000 рублей. Минимальное кол-во облигаций — 30 шт., максимальное — 15 000 шт. Реализация происходит в формате вторичных торгов.

Показатели доходности

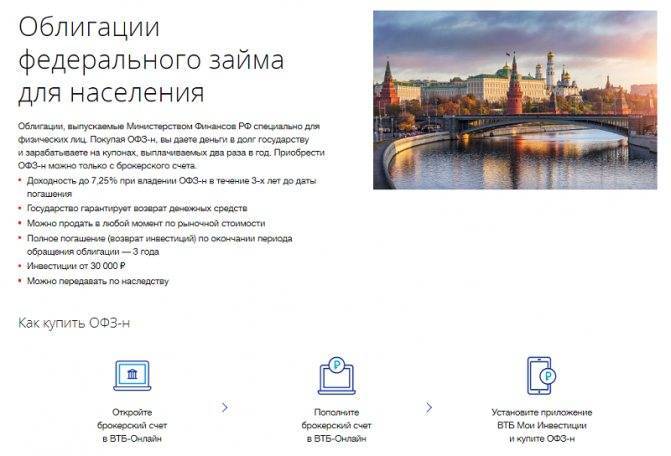

Доходность облигаций ВТБ может достигать показателя до 7,25% годовых при условии владения бумагами в течение 3 лет. Государство дает гарантии полного возврата инвестируемых средств. Погашение происходит после окончания заявленного срока действия договора. Порог инвестиционного входа – 30 000 рублей. При необходимости ОФЗ могут быть переданы близким родственникам по наследству.

Инвестиции ВТБ для физических лиц в 2021 году

Несмотря на пандемию, группа ВТБ смогла за 2020 год продемонстрировать уверенный рост

бизнеса. Так, в ноябре 2020 года кредиты физическим лицам увеличились до 3,8 трлн рублей; в

процентном соотношении рост составил, если анализировать данные с начала года, 13,4%.

Быстрыми темпами растет ипотечное кредитование, рост за 2020 год составил на 1,8%.

ВТБ для физических лиц предлагает 4 вида рублевых вкладов:

- Накопительный счет

- Вклад в будущее

- Надежная основа

- Пенсионный

Каждый вид вклада отличается в первую очередь процентной ставкой и минимальной суммой для

заключения договора, а также другими условиями.

Чтобы открыть вклад, вы можете выбрать один из 3 вариантов:

- посетить отделение банка ВТБ,

- воспользоваться возможностями банкомата

- использовать возможности онлайн-кабинета.

Как приобрести ценные бумаги от ВТБ

Облигации банка ВТБ продаются при соблюдении базового набора условий. Участвовать в сделке могут любые физические лица, не имеющие специальных навыков инвестирования. Среди минимальных требований к покупателю выделяются:

- достижение совершеннолетнего возраста;

- наличие общегражданского паспорта Российской Федерации;

- взнос от 30 000 рублей – не учитываются комиссии по совершаемым операциям.

Оборот средств осуществляется в круглогодичном формате. Валюта для сделок выбирается самостоятельно заинтересованным клиентом. Банк разрешает инвестирование в российских рублях или американских долларах. Покупка ценных бумаг происходит в несколько этапов:

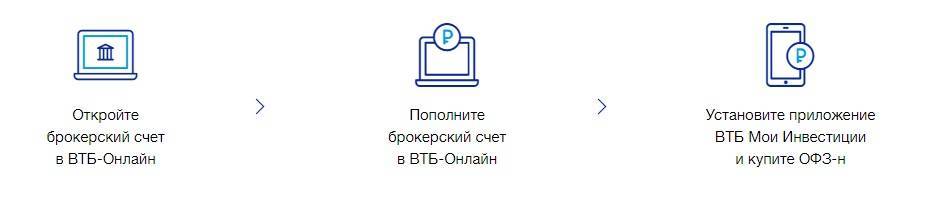

- Подача заявки на открытие брокерского счета.

- Внесение требуемой суммы денег.

- Установка официального приложения ВТБ «Мои инвестиции» на любое мобильное устройство.

- Непосредственная покупка облигаций.

Операция реализуется через брокера. Клиент обязан обратиться в любое подразделение финансовой организации и запросить оформление соответствующей документации. При открытии официального реквизита инвесторы могут совершать закупку бумаг в офисе ВТБ или в личном кабинете

Для сделок важно подавать особые поручения. Итоговый размер комиссионного сбора будет зависеть от суммы инвестиций

Сбор не привязывается к получаемому доходу.

Выгодно ли физическим лицам покупать облигации ВТБ в 2018 году

Расчет процентной ставки по каждому выпуску ОФЗ осуществляется отдельно. Для населения предусмотрены разные варианты покупки облигаций, в зависимости от имеющихся средств.

Особенности ОФЗ в ВТБ:

- выплата по купонам происходит раз в полгода;

- срок, в течение которого вложенные средства используются банком – 3 года;

- финансовая организация может выкупить ОФЗ в любой момент на особых, выгодных для клиента, условиях;

- по истечении заранее установленного срока погашение облигаций происходит автоматически;

- цену на облигации устанавливает эмитент.

По своему усмотрению клиент банка может оплатить облигации в долларах или в рублях.

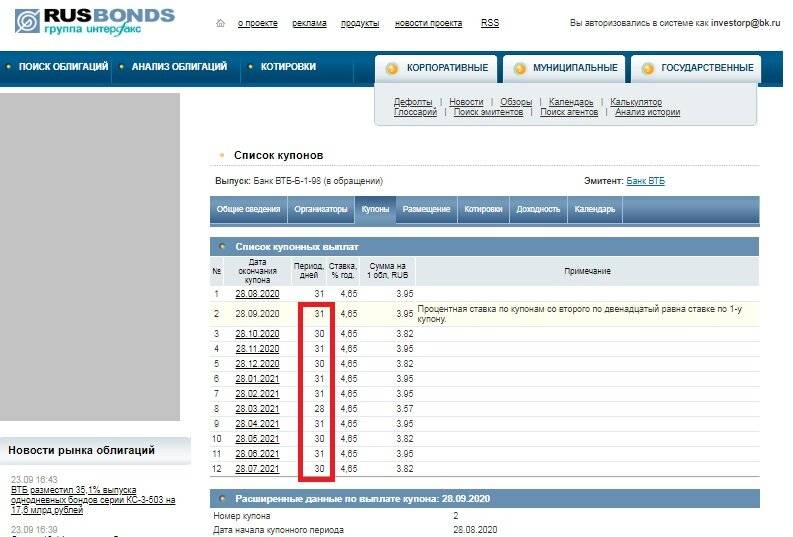

По информации, предоставленной ВТБ, по облигациям серии Б-1-5 выплачивается дополнительный доход за первый купонный период – 22,8 рублей за одну облигацию.

Покупка ценных бумаг банка – выгодна, поскольку данный вид ОФЗ относят к активам с минимальным уровнем риска, а также, для входа в программу достаточно вложить лишь 30 000 рублей, но при снятии клиент получит дополнительный доход в виде процента по вкладу.

Выгода заключается в том, что уровень доходности по ценным бумагам гораздо выше, чем по депозитам в других, крупнейших российских банках. Также предоставляются гарантии того, что все вложенные средства будут возвращены в любой момент, но, без учета комиссий и особенностей выкупа.

В чем заключается суть однодневных облигаций

Облигации федерального займа выпускаются банком ВТБ на ежедневной основе. Каждое заинтересованное лицо может приобрести бумаги по специальным тарифам. В рамках торговых систем сообщается актуальная стоимость ОФЗ в 11:00. Цена обычно устанавливается ниже номинального значения. Благодаря этому появляется прибыли.

Прием закупочных заявок проводится во все торговые дни с 16:00. Продажа длится всего 30 минут. Стоит отметить, что в пятницу заявки должны начинать формироваться на час раньше. Сумма от погашения поступает на счет инвестора в течение следующего дня. Доходность формируется благодаря разнице между ценами на покупку и погашение облигаций бескупонного типа.

Спрос на ценные бумаги наиболее высок в выходные дни. Это обстоятельство обуславливается возможностью получения гарантированного дохода во время перерыва в работе фондовых бирж. Покупатель сможет получить полагающийся процент сразу за 2–3 дня.

Это интересно: Накопительное страхование жизни ВТБ

Принцип действия бессрочных облигаций

Поскольку погашения не предусмотрено, владелец облигаций может избавиться от них только посредством продажи другим инвесторам. Существует также право эмитента на выкуп облигаций у инвесторов — к примеру, спустя 5 или 10 лет после размещения. Этот срок должен быть прописан в условиях выпуска. Однако подчеркнем, что это только право эмитента, но никак не его обязанность.

Подобные облигации в России были выпущены некоторыми банками, включая Сбербанк, Альфа-банк, Россельхозбанк. За счет выпуска таких облигаций банки наращивают свой капитал, что позволяет им увеличить потенциальный объем выдаваемых займов.

Для бессрочных облигаций характерен более высокий уровень доходности в сравнении с обычными. Приведем несколько примеров подобных «вечных» бумаг:

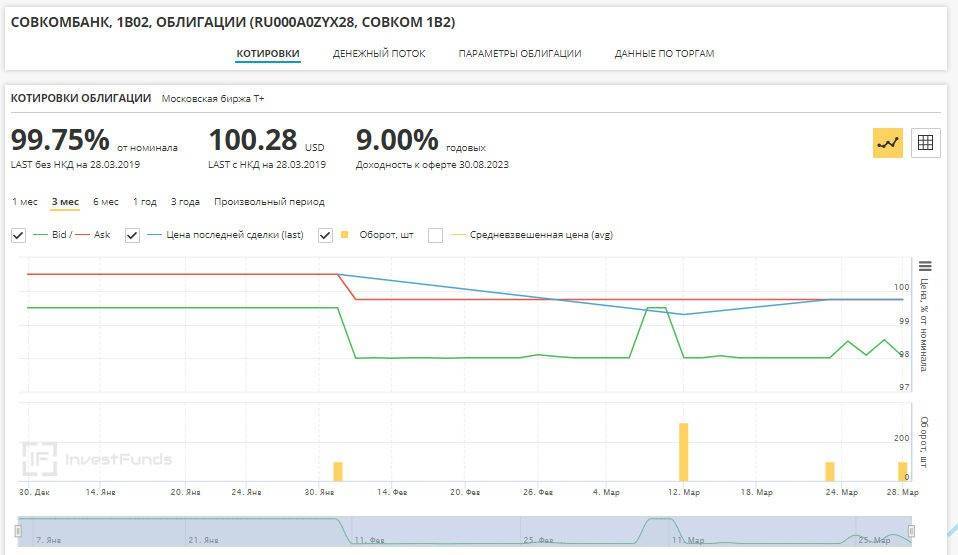

- РСХБ 01Т1 (ISIN: RU000A0ZZ4T1). Номинал облигации — 1000 рублей, один лот содержит одну облигацию. Купонная доходность составляет 9% годовых, величина текущей доходности — около 10,3% годовых. Текущая цена — 87,59% номинала.

- Совком 1В2 (ISIN: RU000A0ZYX28). Номинал облигации — $100, один лот включает 100 облигаций. Купонная доходность (в долларах) составляет 8,75% годовых, величина текущей доходности — около 8,8% годовых. Текущая цена — 99,75% номинала.

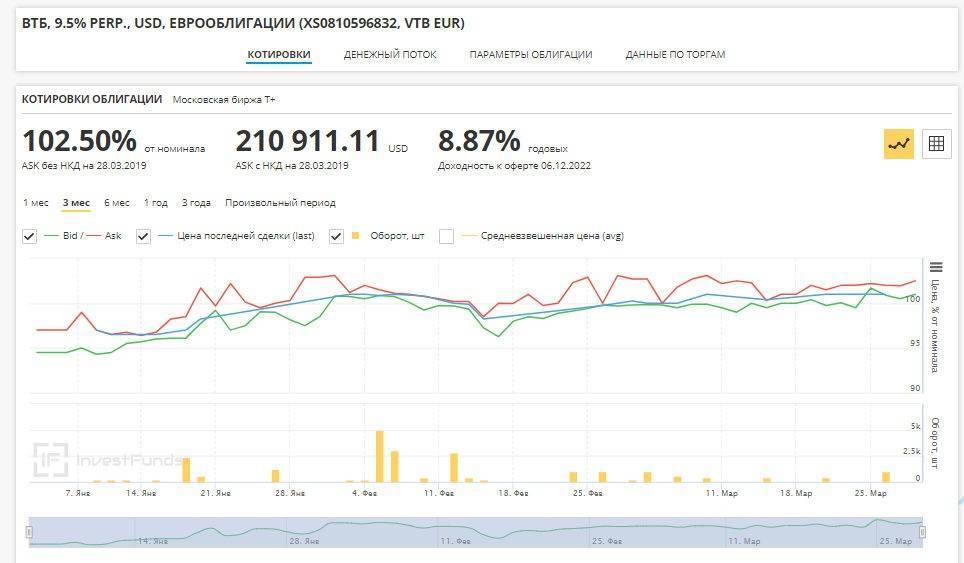

- VTB Eurasia DAC 9.5 (ISIN: XS0810596832). Номинал облигации — $1000, один лот включает 200 облигаций. Купонная доходность (в долларах) составляет 9,5% годовых, величина текущей доходности — примерно 9,2% годовых. Текущая цена — 102,5% номинала.

Со временем возможно изменение купона бессрочной облигации (если это предусмотрено условиями выпуска). К примеру, с декабря 2022 г. величину купона облигации VTB Eurasia DAC 9.5 начнут привязывать к ставке десятилетних гособлигаций США (прибавляя к этой величине 8,067 п.п.).

Стоимость ценных бумаг банка

При наличии специального счета в банке для получения облигаций достаточно лишь обратиться в офис финансовой организации. Подается официальное поручение, после чего указанная в заявке сумма, будет списана со счета.

Для получения минимальной прибыли достаточно стартовой суммы – тридцати тысяч рублей. Уровень доходности в данном случае будет выше, чем при открытии обычного вклада под проценты. Дополнительно требуется оплатить комиссию, без которой счет не будет открыт.

В среднем, клиенты банка ВТБ приобретают ценные бумаги компании на сумму от 300 000 рублей, и по истечении установленного срока – 1 год, получают эту сумму с процентами назад. Стать инвестором может россиянин с любым уровнем достатка, при условии наличия минимальной суммы для покупки облигации.