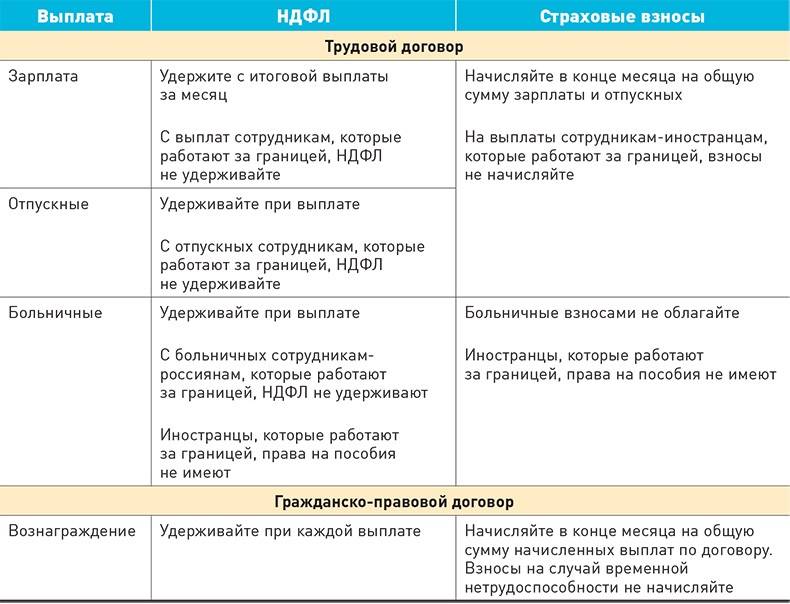

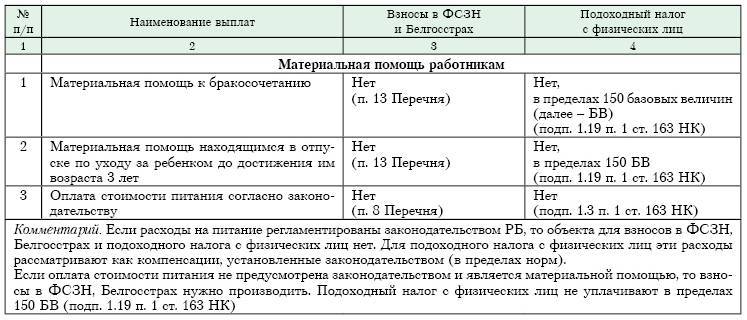

Порядок заполнения формы 6-НДФЛ

Согласно российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в , признаются налоговыми агентами по НДФЛ, в обязанности которых входят исчисление, удержание у налогоплательщика и уплата исчисленного НДФЛ (далее также – налог) в бюджет.

Начиная с 2016 года на налоговых агентов по НДФЛ возложена обязанность по ежеквартальному представлению в налоговые органы Расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма (далее – Расчет 6-НДФЛ) и порядок заполнения которого (далее – Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ().

Расчет 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (). Напомним, налоговые агенты ведут регистры налогового учета по НДФЛ в соответствии с .

Расчет 6-НДФЛ содержит два раздела:

- раздел 1 “Обобщенные показатели”, в котором указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке ();

- раздел 2 “Даты и суммы фактически полученных доходов и удержанного НДФЛ”, в котором указываются даты фактического получения физическими лицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога ().

Порядок заполнения отдельных строк раздела 2 Расчета 6-НДФЛ разъяснен налоговой службой (смотрите, например, письма ФНС России от 20.06.2016 № БС-4-11/10956@, от 30.05.2016 № БС-4-11/9532@, от 24.05.2016 № БС-4-11/9248, от 17.05.2016 № БС-4-11/8718@, от 28.03.2016 № БС-4-11/5278@, от 24.03.2016 № БС-4-11/5106, от 18.03.2016 № БС-4-11/4538@, от 12.02.2016 № БС-3-11/553@, от 20.01.2016 № БС-4-11/546@):

- строка 100 раздела 2 “Дата фактического получения дохода” заполняется с учетом положений ;

- строка 110 раздела 2 “Дата удержания налога” заполняется с учетом положений и ;

- строка 120 раздела 2 “Срок перечисления налога” заполняется с учетом положений и .

То есть в том числе исходя из положений дата фактического получения дохода, дата удержания НДФЛ и дата перечисления НДФЛ в бюджет – это три самостоятельные даты, каждая из которых определяется на основании отдельных норм указанной главы.

При этом порядок определения указанных дат зависит от вида выплачиваемого налогоплательщику дохода.

В общих случаях дата фактического получения доходов в денежной форме определяется как день выплаты (перечисления на банковский счет) такого дохода ().

На основании налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) ().

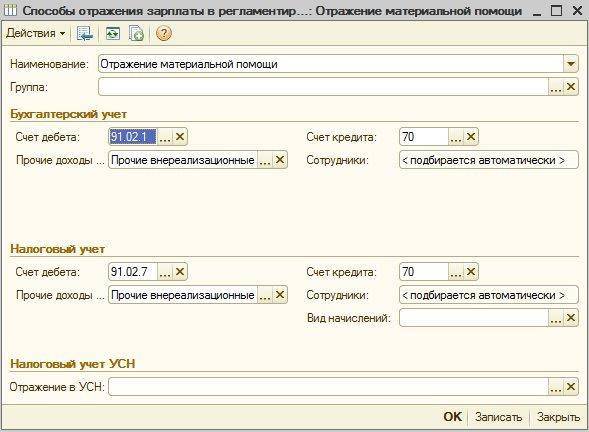

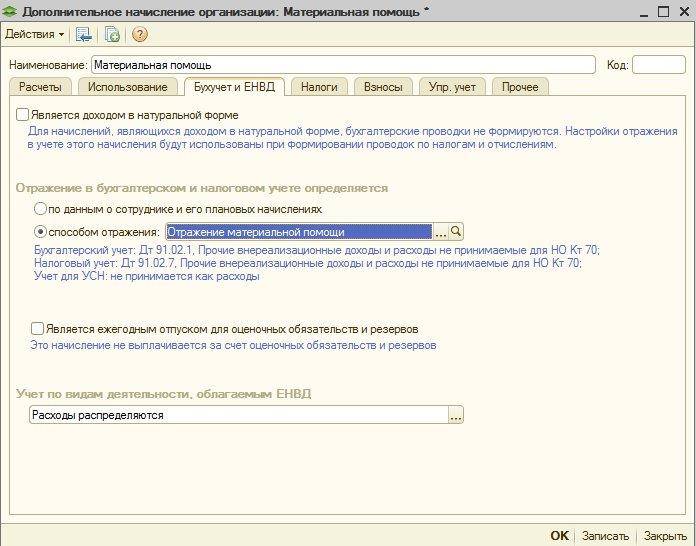

Как отразить получение материальной помощи в налоговой отчетности?

Семенов Ю. Г. официально обратился к работодателю 1 июня 19 года с заявлением о выплате финансового содействия в размере 50.000 руб. Руководитель компании ООО «Бизнес и компания» принял решение 4 июня 19 г. об отчислении средств в адрес заявителя в полном объеме. Отдел бухгалтерии произвел соответствующее начисление, перечислил деньги на счет и отразил проводку в отчетности по налогам.

На заметку: с 2019 г. действует новая форма справки по налогам на доходы физических лиц (2-НДФЛ). Использование старого формата неприемлемо.

Форма 2-НДФЛ

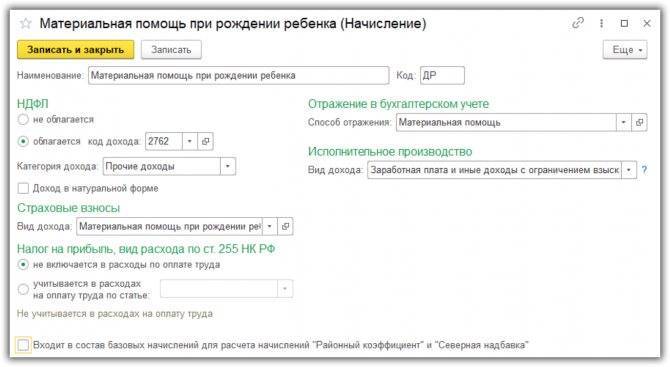

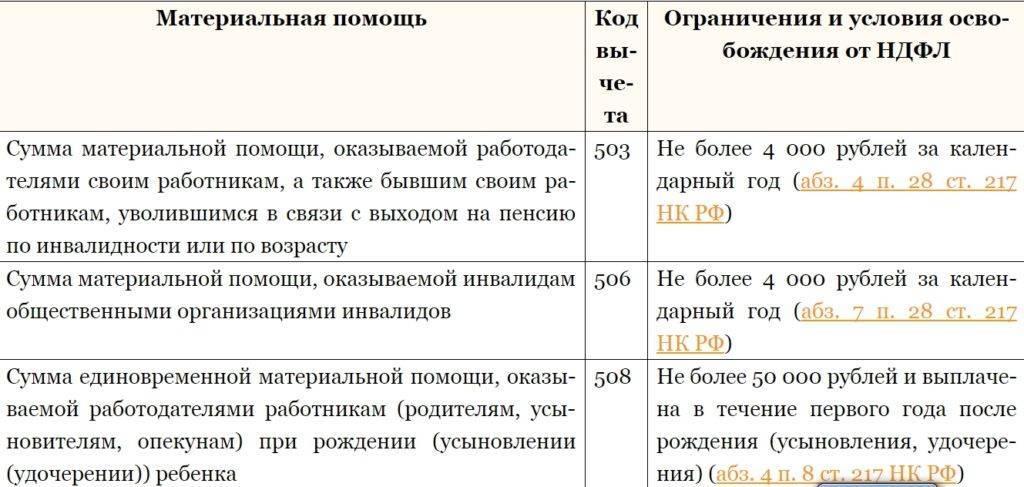

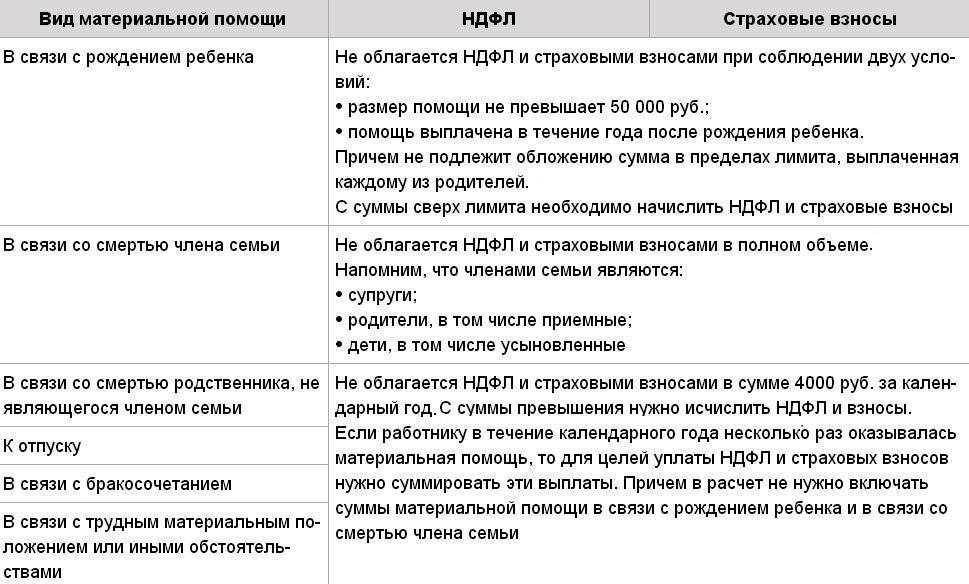

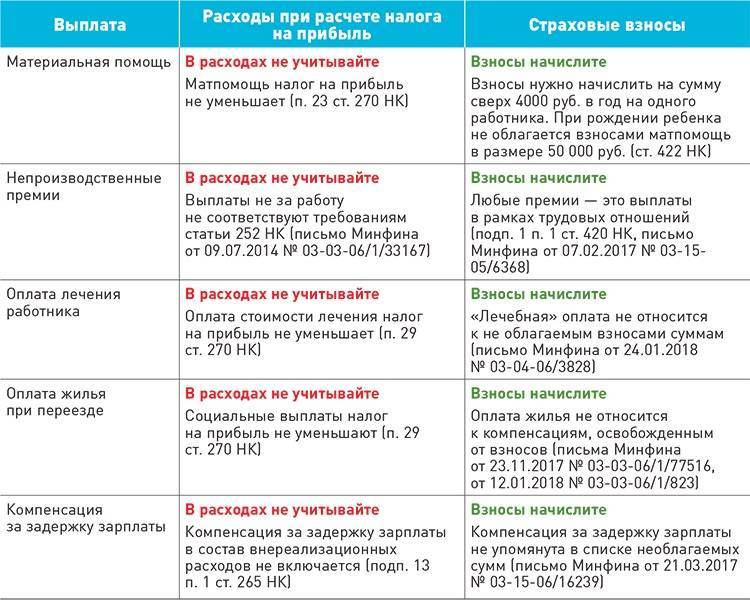

Для отражения материальной помощи, НДФЛ и страховых взносов нужно учитывать, что сумма до 4.000 рублей, перечисленная на счет сотруднику должна иметь код 2760, а вычет показан, как 503 (статья № 217 пункт № 28 НК России). Для финансового содействия, оказанного при рождении ребенка, код дохода будет 2762, вычет — 504 — приказ ИФНС №ММВ-7-11/387.

Необлагаемая поддержка, невзирая на объем, не указывается в форме 2-НДФЛ. Например, сумму не нужно показывать в справке, выданной сотруднику, если в его доме возник пожар. Однако причины ЧС не должны относиться к действиям работника. Выплата котируется, как помощь в связи с возникновением чрезвычайных обстоятельств. В этой ситуации выплата не подлежит отражению, а значит, не облагается налогом.

Форма 6-НДФЛ

Не подлежат отражению средства, перечисленные, как финансовое содействие, если основания прописаны в Приложении № 2 к Приказу ИФНС №ММВ-7-11/387. Обусловлено это тем, что размер ставки (строка 040) является разницей строк 020 и 030, умноженная на строку 010 (ставка). Данное равенство, является основным и установлено Контрольными соотношениями при анализе и проведении камеральной проверки.

К сведению: направлять документы на получение возврата по ранее уплаченному НДФЛ допускается в рамках 3 лет.

В расчетах следует отражать такие виды поддержки, как:

- Содействие, полностью не подлежащее уплате обязательного сбора. Выплата отражается в строке 020.

- Полная или частично не облагаемая помощь указывается в строке № 020, а необлагаемые средства переносятся в строку 030 формы 6-НДФЛ.

В ситуации, когда поддержка осуществляется сотруднику не деньгами, а материалами, продукцией, то вместо счетов 70, 73 будет указываться имущество. Помимо этого, по причине передачи прав на товары на безвозмездном основании, они признаются продажей. Следовательно, на позиции следует установить НДС согласно статьям № 146 (пункт № 1 пп.1), № 154 (пункт № 2) НК Российской Федерации.

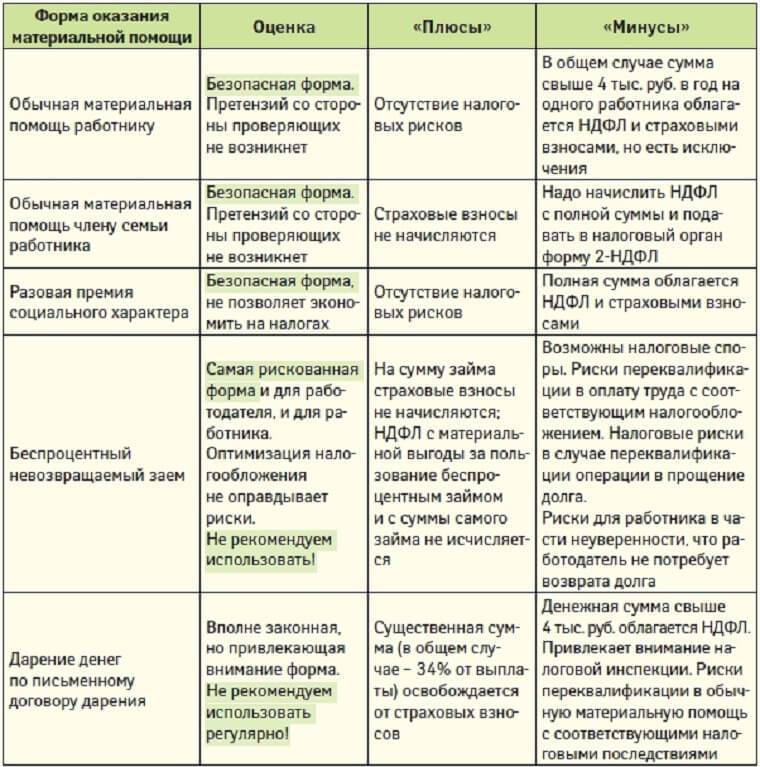

Выплата матпомощи по инициативе работодателя

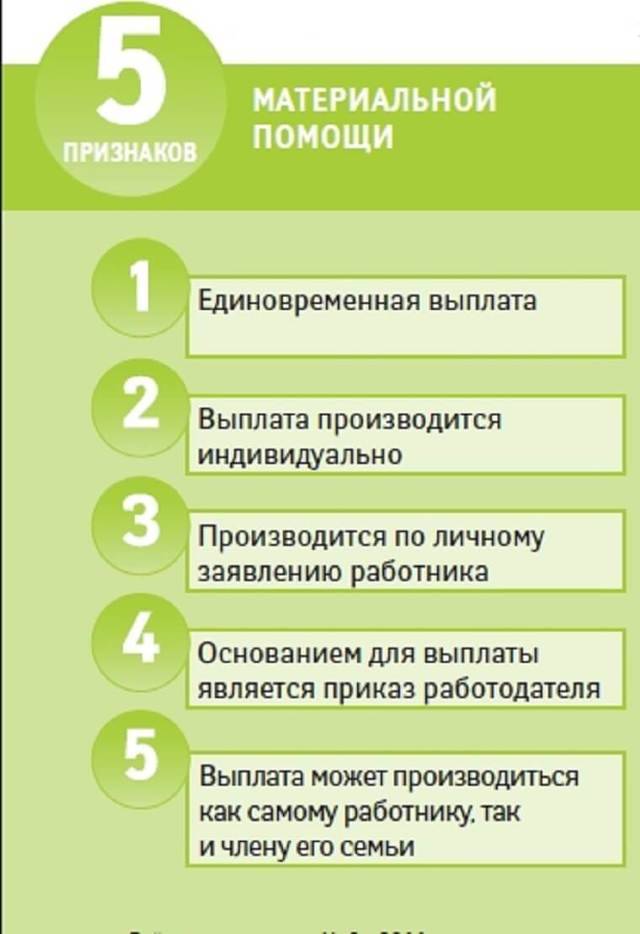

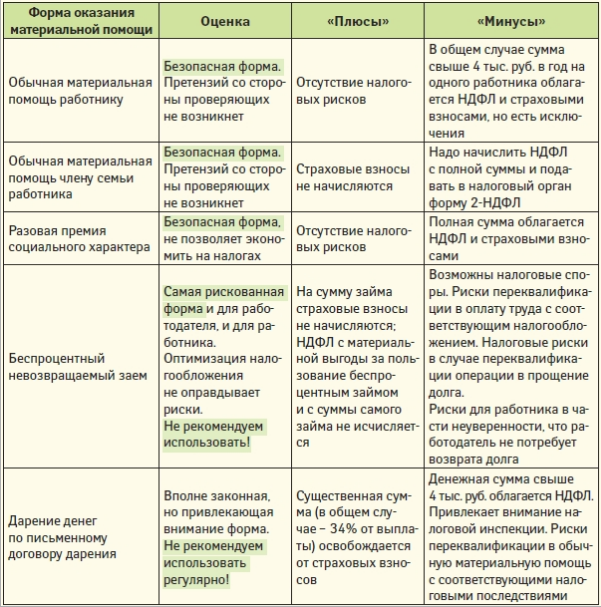

Наиболее распространенными случаями выплат материальной помощи являются назначение материальной помощи на усмотрение работодателя. Предоставление суммы носит адресный характер, предусматривающий оформление в каждом конкретном случае. Перечень оснований оговаривается в колдоговоре, положении об оплате труда либо ином внутреннем акте. Во избежание споров с ИФНС в положениях о предоставлении помощи необходимо закрепить порядок обращения, основания, суммы, перечень оправдательных документов.

Условия предоставления помощи:

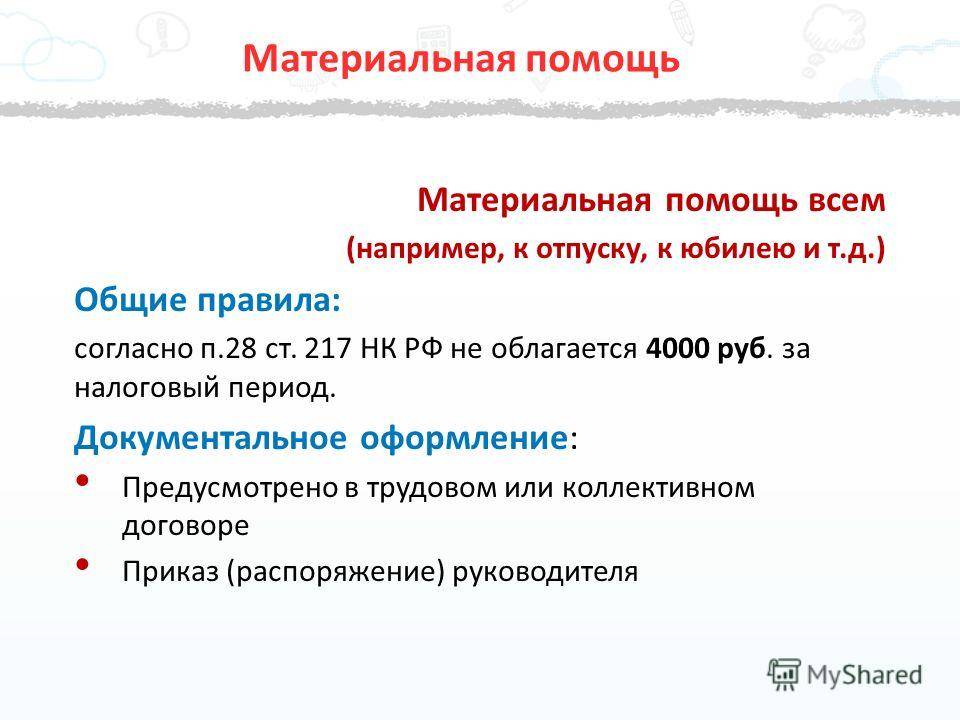

- Сумма материальной помощи, выплачиваемая по распоряжению руководителя в пределах 4 000 рублей, не облагается взносами. Величина суммы свыше лимита облагается в обычном порядке.

- При назначении материальной помощи, не облагаемой взносами в пределах лимита, не имеет значение количество траншей в рамках одного приказа или число выплат по нескольким распоряжением работодателя. Размер денежной суммы и стоимостной оценки неденежной формы помощи определяется нарастающим итогом в течение календарного года.

- Предельная необлагаемая величина в 4 000 рублей не зависит от количества отработанных лицом месяцев в расчетном периоде.

Предоставление матпомощи не носит обязательного характера и является выплатой на основании добровольного решения руководителя либо иного лица, уполномоченного распоряжаться средствами предприятия. Размер суммы не ограничивается законодательством, за исключением позиции налогообложения.

Как оформить приказ

Типовой формы приказа о выдаче финансовой помощи не установлено Госкомстатом. Однако нормативы могут устанавливаться внутри предприятия: локальными актами и/или коллективным договором.

Унифицированная структура приказа:

- В верхней части листа идут реквизиты организации: полное и краткое наименования, организационно-правовой статус, коды деятельности, юридический адрес.

- Затем прописывается название документа («Приказ…»).

- В основной части следует сделать правовое обоснование выплаты.

- В распорядительной части приводится размер и назначение выплаты, ее характер (периодичный или нет), а также сопутствующие сведения (срок, ответственных и контролирующих лиц).

Создание приказа инициирует заявление работника на имя руководителя с просьбой выплатить материальную помощь.

С готовым приказом о выплатах должны ознакомиться под роспись само лицо, попросившее матпомощь, работники бухгалтерии, кадровой службы и иные, кому работодатель дал поручение оформить выплату.

В связи со смертью родственника

При написании заявления работником и издания приказа нужно четко формулировать причину просьбы и подтвердить ее документально.

Для оформления выплат нужно предоставить свидетельство о смерти лица. Для организации похорон, согласно трудовому законодательству, работник также может поучить 5 дней отгулов.

По месту работы умершего (если он был трудоустроен официально) его родственники могут получить социальное пособие на погребение (пункт 2 статьи 10 закона №8-ФЗ). Размер выплаты фиксирован и определяется ФСС отдельно для каждого региона РФ.

Образец приказа о выплате материальной поддержки в связи со смертью родственника можно внизу статьи.

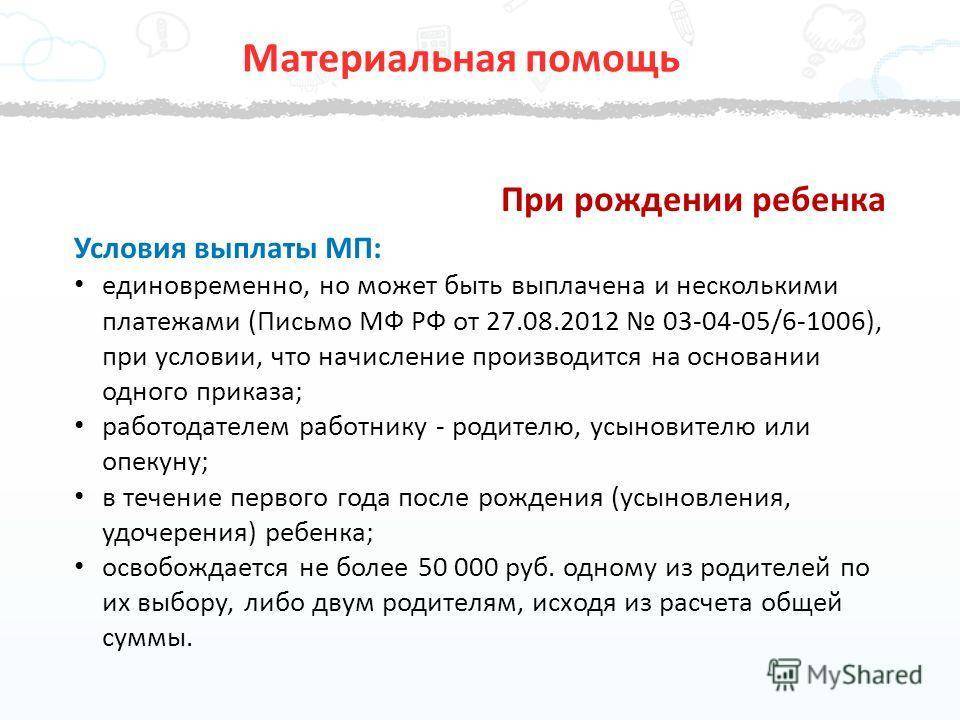

При рождении ребенка

Для этого приказа потребуется свидетельство о рождении ребенка.

Беременные также могут получить помощь, если предоставят справку из женской консультации.

Выплата на рождение ребенка не облагается НДФЛ и иными социальными взносами (при условии, что сумма меньше 50 тысяч рублей).

Особенности выплаты матпомощи молодым родителям можно найти в пункте 8 статьи 217 Налогового кодекса.

Пример:

В связи с коронавирусом

Новый вид матпомощи – выплаты из-за пандемии ковида. Данный тип выплат направляется людям, чье материальное положение ухудшилось в связи с пандемией.

Работодатель может выплатить установленную сумму сотрудникам единоразово.

При потере работы государство обязывается платить повышенное пособие и увеличить срок выплат.

Помимо прочего, правительство единоразово организовало множество выплат на детей, а также ввело ряд иных льгот: увеличение максимальной суммы больничных, кредитные и ипотечные каникулы, субсидии на уплату услуг ЖКХ и мораторий на начисление неустойки за коммунальные долги.

По причине болезни, лечения, операции

Для получения материальной помощи лицо должно предоставить медицинское заключение с подтвержденным диагнозом, направление, назначения врача, чеки за лечение, приобретение лекарственных средств, выплаты за проведение процедур и прочую «финансовую отчетность».

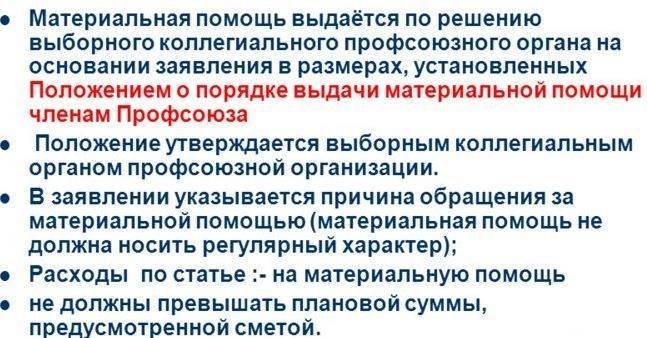

Помощь в лечении тяжелых заболеваний оказывает и профсоюз (при подписании коллективного договора может быть принято решение, что в экстренных случаях для получения помощи работнику даже не обязательно быть членом профсоюза).

Пример:

При тяжелом финансово положении в семье

К заявлению и приказу необходимо приложить справку о доходах, составляющих ниже прожиточного минимума на члена семьи.

Поскольку работающего человека де-юре такой ситуации быть не должно, чаще за помощью обращаются безработные на последнее место работы.

Помимо выплаты от организации, бывший сотрудник может рассчитывать на небольшие отчисления от профсоюза (если это закреплено в коллективном договоре).

Пример:

Налоги с материальной помощи работнику в 2020 году

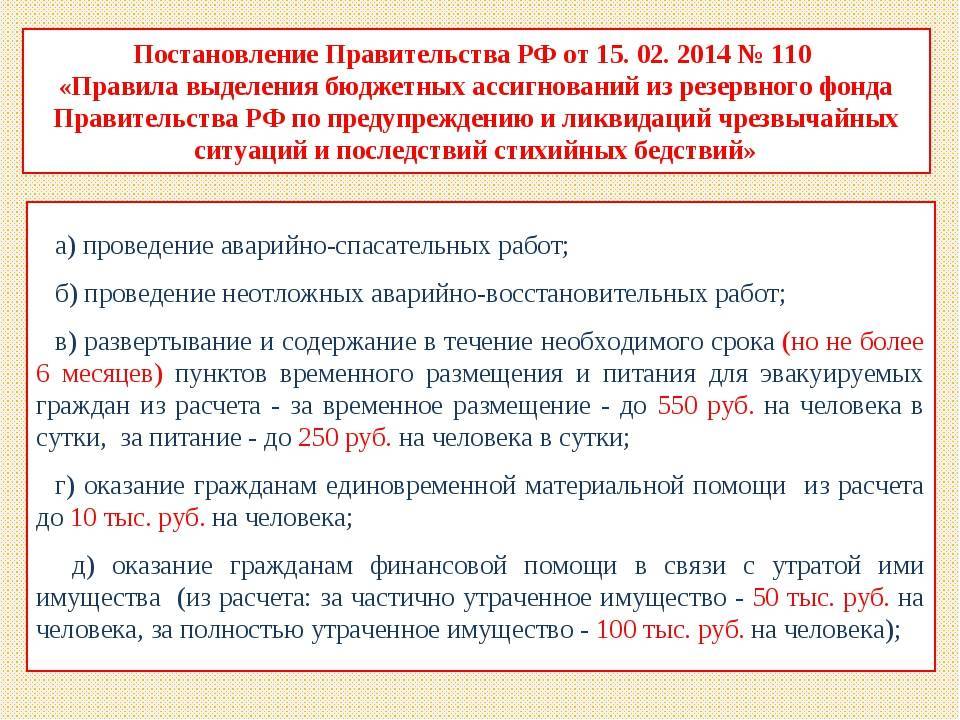

При наступлении чрезвычайных происшествий работодатель может выплатить персоналу матпомощь. К примеру, выдать средства можно при пожаре, наводнениях, из-за терактов и т.д. В НК РФ предусмотрено полное освобождение данного вида помощи от налогообложения страховыми взносами и НДФЛ. То есть, размер суммы значения не имеет.

Более серьезным вопросом в области налогообложения и начисления взносов на социальное страхование является финансовая помощь при производственном травматизме. Здесь нужно четко разделить компенсацию медикаментов, которые работнику назначил лечащий врач (в этом случае выплата подлежит налогообложение на сумму свыше 4000 рублей и начислению взносов на полный объем выплаты), и оплату расходов на оказание медицинских услуг.

Рекомендуем прочесть: Взносы По Договору Гпх В 2020 Году

Налогообложение — облагается ли подоходным налогом?

Предусмотрены ограничения на обложение мат помощи подоходным налогом в виде не облагаемой суммы.

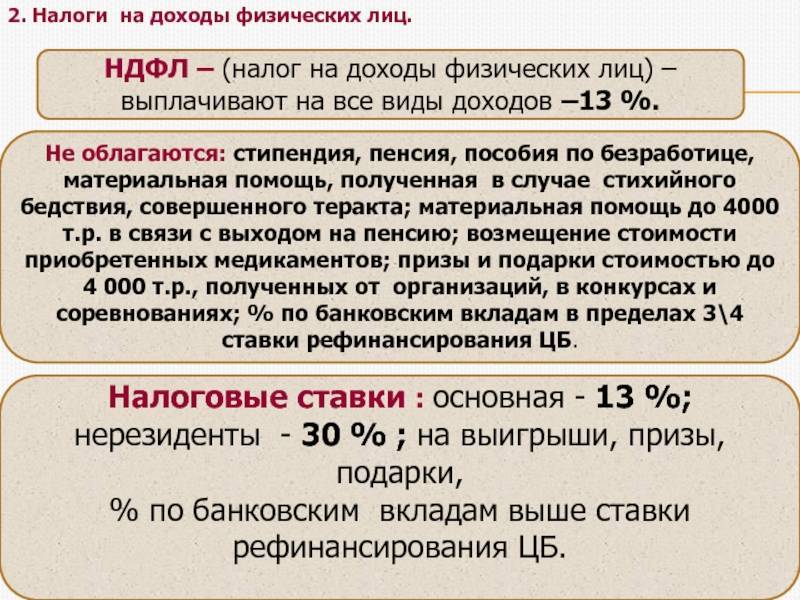

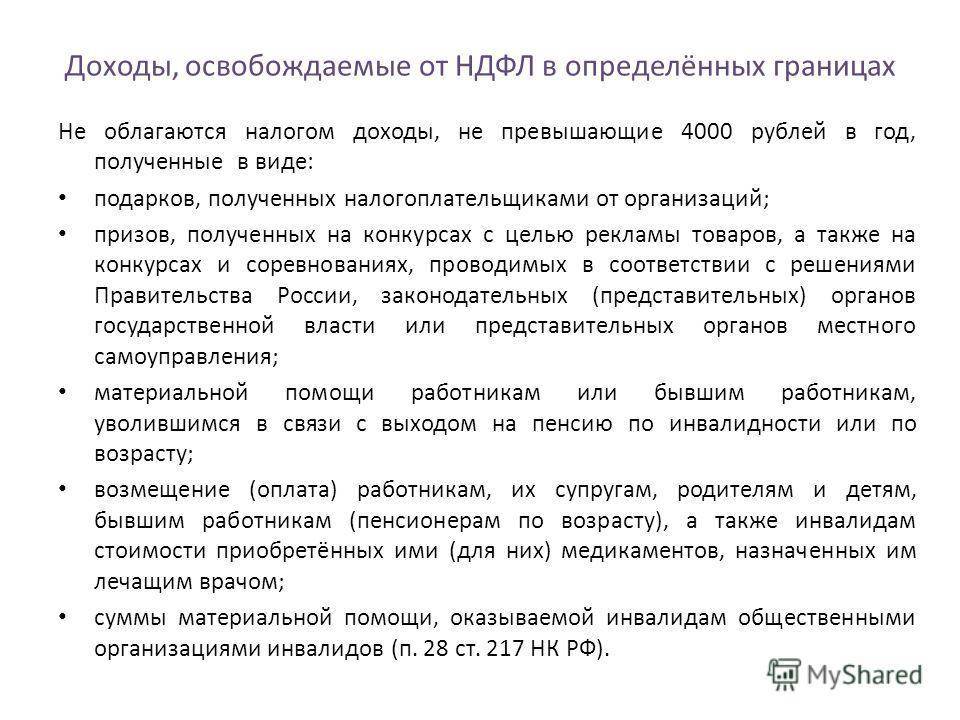

Материальная помощь, сумма которой не превышает размера более 4000 рублей в год, не облагается НДФЛ и страховыми взносами.

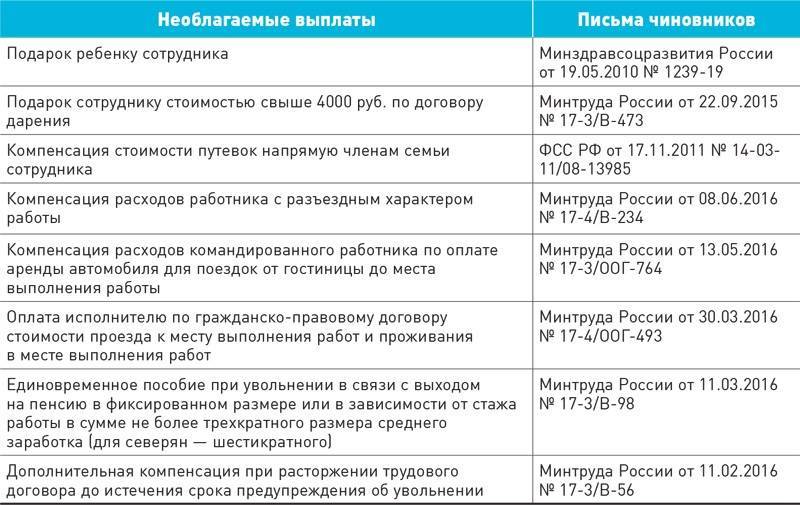

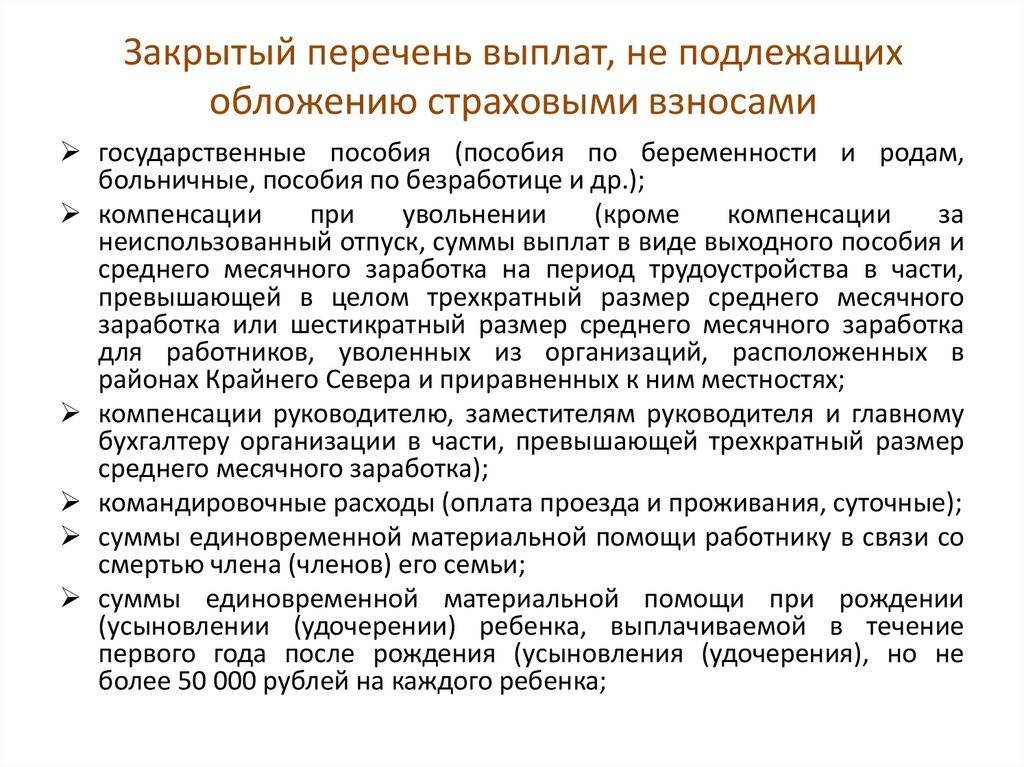

Также не облагаются НДФЛ некоторых виды материальной помощи, направленные на выплату работнику.

Не берется подоходный налог со следующих видов мат.поддержки:

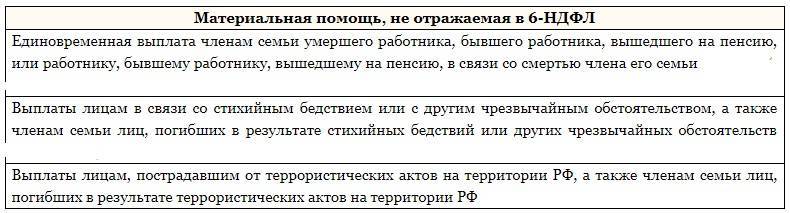

- Помощь работникам, а также их семьям, пострадавшим от стихийных бедствий и чрезвычайных происшествий. Основанием для выдачи денежной суммы является подтверждающие наличие стихийных бедствий документы, например, справка от МЧС.

- Помощь работникам, пострадавшим от террористических действий.

- Работнику, членам его семьи, бывшему сотруднику, вышедшему на пенсию для оплаты медицинского лечения. Данное лечение должно быть подтверждено документально. Если же сумма выплат произведена из чистой прибыли предприятия, то сумма не будет облагаться подоходным налогом.

- Финансовая поддержка членам семьи умершего сотрудника либо сотрудника, вышедшего на пенсию.

- Работнику, ставшему родителем (в том числе и усыновление, и опекунство), в сумме не более 50 тысяч рублей на каждого ребенка для одного из родителей. В этом случае не облагается подоходным налогом сумма, выплаченная только одному из родителей.

Выдача денежных средств при иных непредвиденных обстоятельств, не входящая в вышеперечисленные пункты, облагается НДФЛ на общих основаниях и в обязательном порядке в суммы свыше необлагаемой. Мат поддержка облагается налоговой ставкой 13 %.

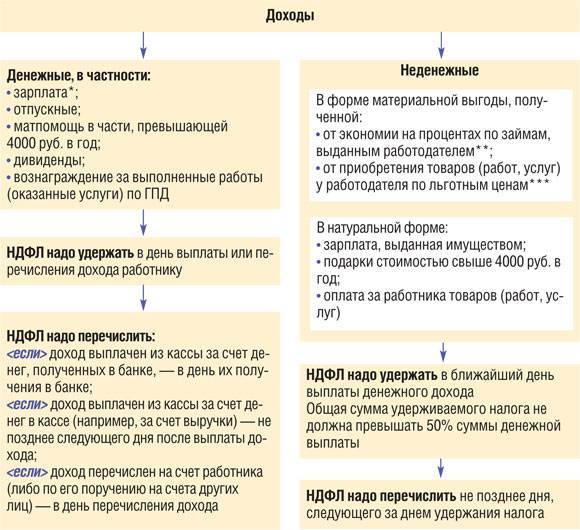

Сроки удержания

Днем удержания налога следует считать день выдачи денежных средств работнику. Работодатель вправе произвести выплату следующими способами: на карту работника, выдать наличными денежные средства, либо иными средствами оплаты.

Сотрудник на руки получает сумма за вычетом подоходного налога.

Когда перечислять – даты перечислений

День выдачи материальной помощи является датой отсчета срока уплаты НДФЛ с мат. помощи.

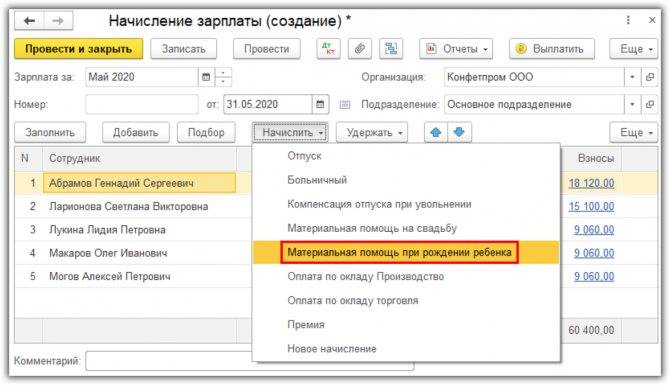

Оформление осуществляется путем заполнения справки по форме 6-НДФЛ. В справке не отражаются выплаты, освобожденные от начисления НДФЛ.

Пример обложения мат поддержки сотруднику

Пример №1.

Исходные данные:

Сотруднику предприятия в связи с рождением дочери единовременно была выплачена материальная помощь в размере 77000 рублей. Требуется рассчитать сумму к выдаче и НДФЛ к удержанию.

Расчет:

Поскольку выплаченная величина превышает установленный законодательством размер, то из разницы необходимо удержать подоходный налог: (77000-50000) *13% = 3510.

На руки будет выдано 77000-3510= 73490;

В отчете 6-НДФЛ эти суммы будут отражены так:

- строка 20 – 77000,00 (начисленная помощь);

- строка 130 прописать: 73490 (величина к выдаче);

- строка 040 прописать: 3510 (рассчитанный НДФЛ);

- строка 070 прописать: 3510 (удержанный НДФЛ).

Пример №2.

Исходные данные:

20 марта сотрудник подал заявление и приложил все необходимые к нему подтверждения для выплаты материальной помощи.

25 марта руководитель, рассмотрев все подтверждающие документы и заявление сотрудника, издает приказ о выдаче помощи в размере 9000 рублей.

Деньги сотрудник получил также в этот день. Требуется рассчитать размер подоходного налога к удержанию.

Оказанная финансовая поддержка превышает не облагаемый лимит 4000 рублей. Соответственно, обложению подлежат оставшиеся 5000.

Расчет:

Подоходный налог к удержанию = (9000-5000) *13% = 520.

Сотрудник получит 9000-520 = 8480.

Сумма должна быть в обязательном порядке включена в налоговую базу за март месяц. Датой перечисления должна быть дата следующего дня после получения денег, в этом случае это 26 марта.

Нюансы обложения НДФЛ материальной помощи

В 2021 году налог с доходов для физических лиц (НДФЛ) с материальной помощи не подлежит удержанию, если объем поддержки не больше 4.000 руб. за 12 месяцев.

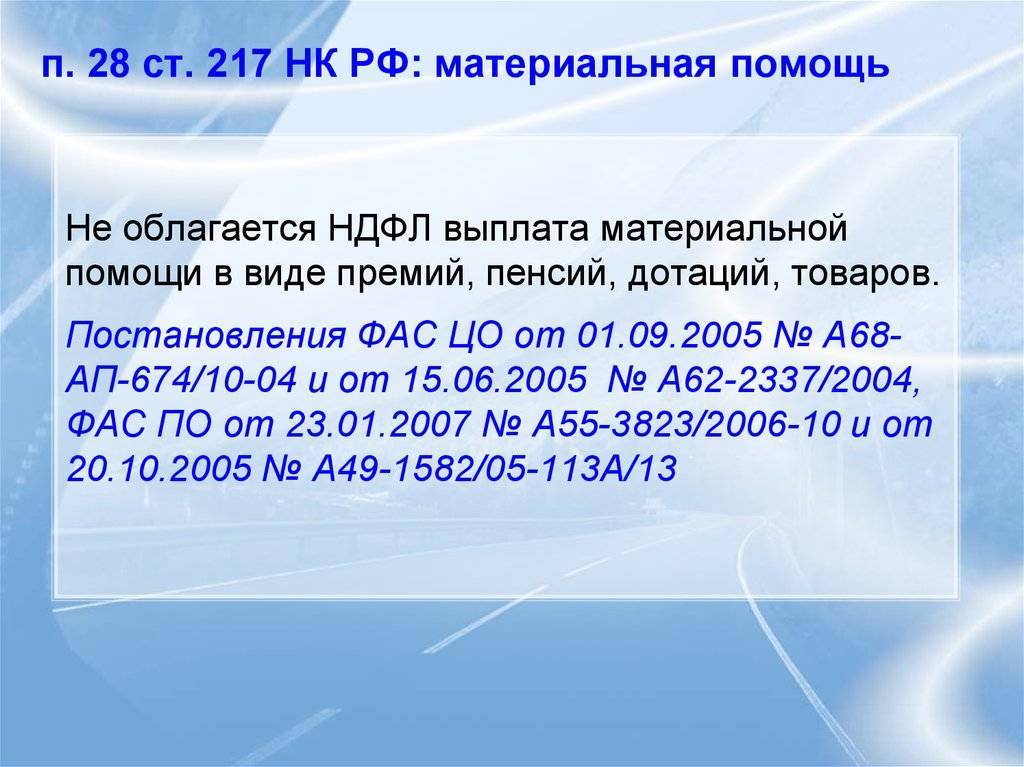

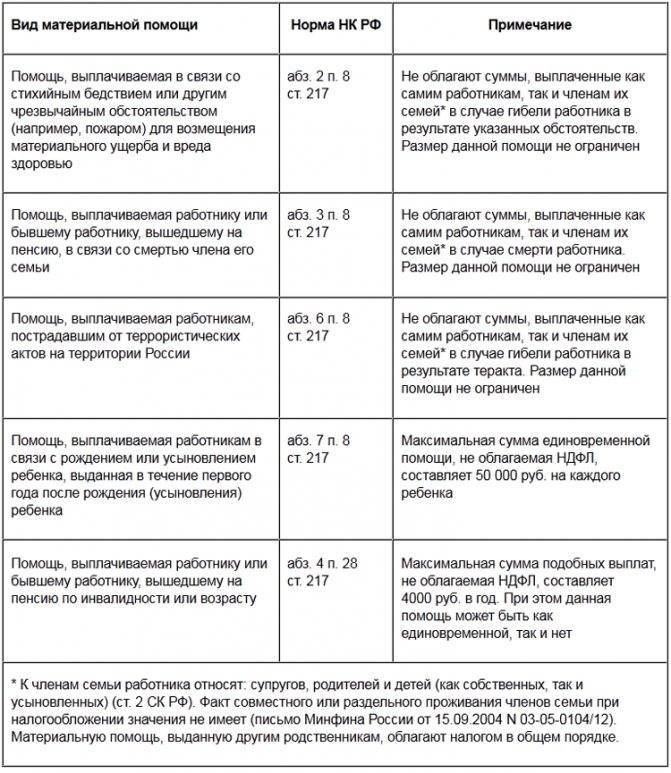

В соответствии со статьей № 217 пункта № 28 НК России единовременная выплата может быть исключена из базы по НДФЛ в части использования страховых взносов. В действующих законах зафиксированы случаи, при которых финансовая или другая поддержка подлежит полному исключению, невзирая на сумму.

В соответствии с НК России к данным обстоятельствам относится:

- Единовременное перечисление средств лицам, пострадавших от стихийного бедствия и других ЧС, в т. ч. членам семей погибших людей — статья № 217 пункт № 8.3.

- Поддержка гражданам, ставшими жертвами в результате терроризма, а также близким родственникам при данных обстоятельствах — статья № 217 пункт № 8.4.

- Единовременная выплата сотруднику по причине летального исхода члена семьи. Кроме того, помощь может быть оказана бывшему служащему, вышедшему на заслуженный отдых — статья № 217 пункт № 8.

- Разовое оказание финансового содействия на покрытие медицинского обслуживания работнику или пенсионеру (бывшего сотрудника организации) — статья № 217 пункт № 10.

Дополнительно в категорию «полностью необлагаемая поддержка» включена материальная помощь при рождении ребенка — НДФЛ в 2021 году не уплачивается. Аналогичные правила действуют при совершении опеки или усыновления. В законодательных актах фигурирует ограничение по сумме — 50 тысяч руб. на каждого несовершеннолетнего гражданина из расчета на одного родителя.

Материальная помощь сотруднику

К сведению: разъяснения в отношении помощи при рождении детей предоставил Минфин России в письме № 03-04-06/44336 от 12 июля 17 г. Кроме того, представители ведомства отозвали из публичного доступа прошлые комментарии относительно необходимости предоставления справки для получения финансового содействия.

Облагается ли НДФЛ выплата сотруднику в виде материальной помощи в 2017 году?

Порядок расчета налога в 2017 году не изменился. Матпомощь носит временный характер. Она не зависит от профессиональной деятельности сотрудника. Назначение вида денежной выплаты прописано в приказе руководителя. Для обоснования данной операции нужно получить заявление от сотрудника и копии подтверждающих документов. Кроме этого, возможность получения матпомощи должна быть прописана в локальных актах предприятия. Некорректная формулировка операции может переквалифицировать выплату в трудовую, что повлечет доначисление НДФЛ. Например, матпомощь к отпуску будет трактоваться как премии за работу.

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалку разрешается разбить на несколько частей и выплатить несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ делается только один. В нем следует указать периодичность осуществления перечислений. Если создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

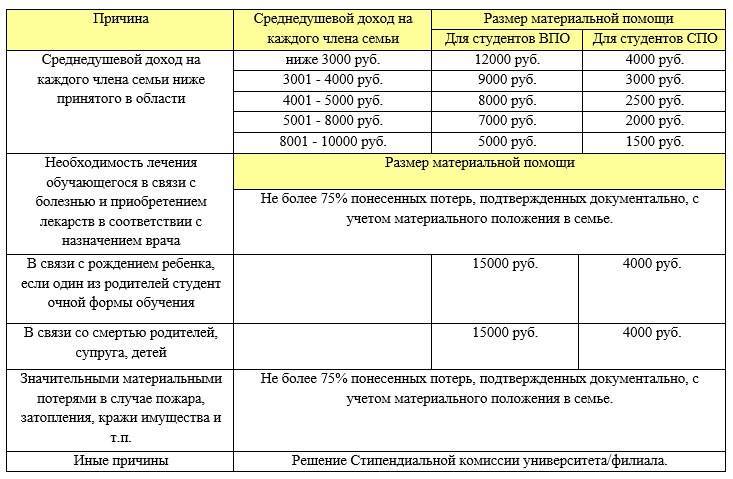

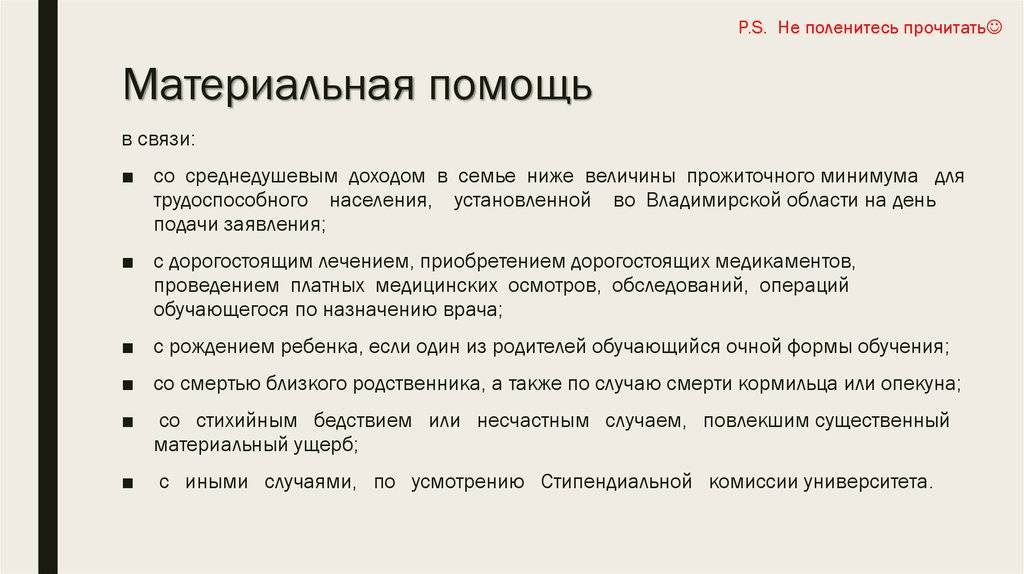

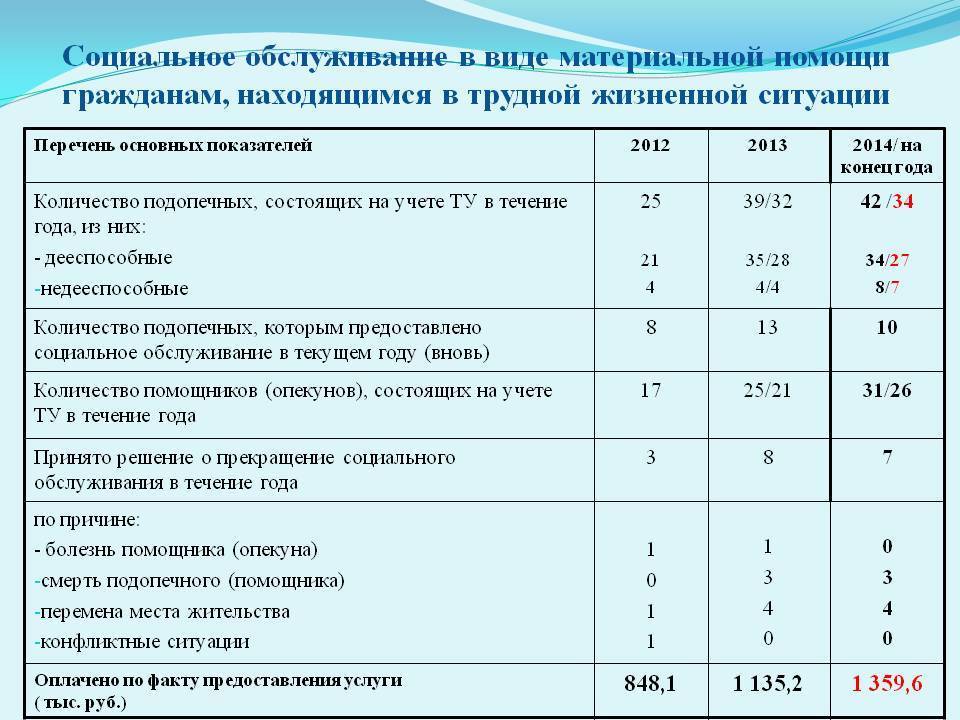

Материальная помощь малоимущим семьям в 2020 году

Материальная помощь малоимущим гражданам Российской Федерации на сегодняшний день предоставляется в нескольких формах. Наиболее распространенный вариант — это денежные выплаты, которые государство производит ежемесячно. Кроме этого, есть и единовременная денежная помощь в виде гранта на обучение, стипендию, помощи на приобретение предметов первой необходимости, помощь в натуральном выражении (продукты питания, лекарства и т. д.). Малоимущая семья может быть освобождена от уплаты всех налогов и сборов при начислении материальной помощи в виде пособий, дотаций.

Дети, которые воспитываются в семье, носящей статус малоимущей, имеют право на получение образования в высших и средних учебных заведениях, принимая участие в общем конкурсе для абитуриентов. Они могут рассчитывать и на помощь со стороны государства, но для этого должно выполняться хотя бы одно из перечисленных условий:

- если ребенок воспитывается только одним родителем, который признан инвалидом второй или первой группы;

- если ребенок из малоимущей семьи по результатам экзаменов набрал минимальное количество баллов, что позволяет ему принимать участие в конкурсе, так как считается, что экзамены были сданы успешно;

- возраст ребенка, который желает поступить в высшее учебное заведение, не превышает 20 лет.

Действует ряд нововведений специально для детей, которые воспитываются в малоимущих семьях:

- вне очереди дети должны быть приняты в образовательные дошкольные учреждения;

- в школах дети должны иметь двухразовое питание, которое оплачивается государством;

- бесплатно дети должны получать как форму для школы, так и одежду для занятий спортом;

- дети до 6 лет могут получать необходимые медикаментозные препараты бесплатно, но только по рецепту врача.

Родители, которые входят в состав малоимущей семьи, могут рассчитывать на следующие льготы:

- трудоустройство льготного характера;

- снижение уровня возраста выхода на пенсию;

- освобождение от уплаты регистрационного сбора;

- получение садового или дачного участка вне очереди;

- получение ипотечного кредита на льготных условиях.

Все что нужно знать о материальной помощи

Денежные средства, которые руководитель организации начисляет нуждающемуся сотруднику, называются материальной помощью. Также это могут быть и деньги, которые выделяет студентам профсоюз университета, и другие виды выплат. Главным критерием материальной помощи, который отличает ее от других существующих пособий подобного рода, — это то, что она является единовременной.

Когда нужно платить налоги

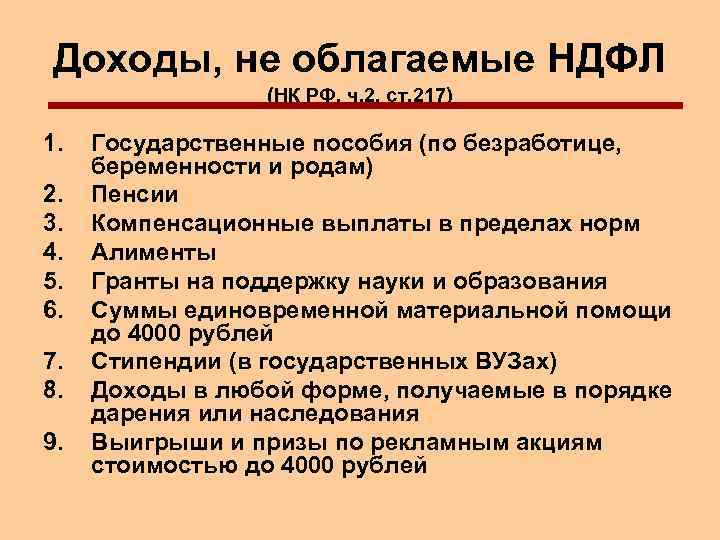

Как известно, в обязанности физических лиц входит выплата подоходного налога практически со всех видов прибыли. Материальная компенсация, выданная налогоплательщику работодателем или какими-либо организациями, — это тоже доход, и с него нужно заплатить НДФЛ. Однако при этом следует учитывать, что если размер такой помощи составляет менее 4 000 рублей, то по закону разрешено не отдавать с нее налоговые взносы в государственную казну.

Таким образом, если налогоплательщику за прошедший 2016 год работодатель в июле выписывал компенсацию за рождение сына в размере 2 500 рублей, а в сентябре начислял 1 300 рублей за лечение, то итоговая годовая сумма материальной помощи составляет 3 800 рублей, и НДФЛ с нее не снимается.

В каких ситуациях НДФЛ не удерживается

Помимо общего правила, касающегося размера материальной помощи, для того, чтобы правильно идентифицировать, стоит ли отдавать подоходный налог с нее, физическим лицам нужно брать во внимание и ряд дополнительных ситуаций. Ниже перечислены особые случаи, в которых НДФЛ с денежной компенсации подобного рода не удерживается:

- Стихийное бедствие – физические лица, попавшие под влияние чрезвычайных погодных условий, в результате которых был нанесен вред их имуществу либо здоровью, имеют право подать заявление на материальную помощь и получить положенную им по закону единовременную выплату без снятия налоговых сборов.

- Чрезвычайные случаи – если происходят какие-то непредвиденные ситуации, приводящие к травмам или гибели людей, то государство обязано предоставить им либо их семьям (если пострадавший умер) мат. помощь. К таким обстоятельствам относят автомобильные катастрофы, серьезные сбои в работе производственного оборудования, а также целый ряд других неблагоприятных ситуаций.

- Теракты – тем физическим лицам, которые, находясь на территории Российской Федерации, стали жертвами террористических актов, их работодатель или государственные органы должны начислить материальную компенсацию и не удерживать с нее взносы налогового характера.

- Ухудшение здоровья – если у сотрудника предприятия в результате выполнения служебных обязанностей ухудшились показатели здоровья, и в связи с этим он вынужден был выйти на пенсию, то работодателю необходимо предоставить ему единовременную денежную компенсацию, с которой не нужно отдавать подоходный налог в бюджет.

- Смерть – если сотрудник предприятия умер, независимо от того, послужили причиной его смерти производственные травмы, болезни либо недуги, не имеющие никакого отношения к рабочему процессу, его близким родственникам должны перечислить денежную компенсацию. Выплата подобного рода предоставляется один раз и не облагается НДФЛ.

- Смерть родственников – иногда происходит так, что физические лица, близкие родственники которых умирают, оказываются в безвыходном положении и обязаны выйти на пенсию. Например, если мать ребенка-инвалида умирает, то отцу приходится уволиться и ухаживать за ним. В подобной ситуации для отца полагается материальная помощь, причем не облагаемая подоходным налогом, даже если ее размер превышает 4 000 рублей.

Единовременная детская помощь

Действующим налоговым законодательством предусмотрены денежные выплаты, предоставляемые физическим лицам за рождение ребенка. Такие компенсации начисляют не только биологическим родителям, но и сотрудникам, которые стали усыновителями либо опекунами. Материальная помощь выдается в течение первого года жизни ребенка и является единовременной.

Что касается того, облагается ли такая помощь налогом на доходы физических лиц, то тут решающим фактором служит ее размер. Таким образом, если суммарный размер выплаты, выданной отцу и матери ребенка, составляет менее 50 000 рублей, то отдавать с нее налоги не нужно.

Если же, например, мать получила компенсацию в размере 50 000 рублей, а отец еще какую-то дополнительную сумму, то только он обязан внести в государственный бюджет налоговые выплаты.

Обложение НДФЛ

Облагается ли НДФЛ материальная помощь? Отвечая на этот вопрос, необходимо сказать, что возможны ситуации, когда материальная помощь облагается налогами, а бывает и наоборот.

НДФЛ с денежной помощи не уплачивается в случае:

- Когда физическое лицо пострадало в результате террористических действий, а также, если при таких обстоятельствах пострадала его семья, что указано в пункте 8.4 статьи 217 Налогового кодекса.

- Произведения расходов на оплату услуг медицинских организаций, необходимых для работника или его семьи, что должно быть доказано предоставленными документами. Помимо документации необходимо, чтобы у организации, которая выдала такие документы, и у осуществляющей лечение, имелись действительные лицензии. Кроме этого, работодатель должен перевести деньги на счет медицинской организации. В противном случае налоги удерживаются.

- Также этот вид помощи может быть оказан сотруднику, который вышел на пенсию. Работодатель должен помнить, что в этом случае налоги на материальную помощь он может не уплачивать, только если она предоставлена из средств прибыли организации, которая является чистой. Это закреплено в пункте 10 статьи 217 Налогового кодекса и Письме налоговой службы от 2012 № ЕД-3-3/75.

- Если лицо пострадало в результате произошедшего бедствия стихийного либо чрезвычайного происшествия. Также матпомощь оказывается семье умершего при данных обстоятельствах. В таком случае в подтверждение произошедшего необходимо предоставить справку о действительно стихийной природе событий. Она может быть выдана МЧС. Закреплено в п. 8.3 статьи 217 Налогового кодекса и в письме Министерства финансов от 2015 № 03-04-06/55861.

- Когда в семье работника или бывшего работника на пенсии скончался родственник. При этом важным условием является то, чтобы этот родственник проживал с работником, чему требуется письменное доказательство. Если доказательств родства и совместного проживания нет – средства облагаются НДФЛ. Помощь также единовременная. Закреплено в пункте 8 статьи 217 Налогового кодекса.

- Когда работник скончался – помощь оказывают его семье. Также финансовую поддержку оказывают в случае смерти работника, находящегося на пенсии. Характер таких выплат единовременный. В данной категории применимы условия, указанные в предыдущем пункте.

- Также не облагается налогом материальная помощь, оказанная работнику, в семье которого родился ребенок либо был усыновлен/взят под опеку. Такая поддержка оказывается единовременно, при этом на первом году жизни ребенка. Сумма помощи не может быть более 50000 рублей на одного ребенка, при этом расчет ведется на двух родителей. То есть если один из родителей получил помощь в размере 50 000, то помощь, выплаченная второму, будет облагаться подоходным налогом.

Налогообложение материальной помощи будет иметь место:

- В случае если скончался родственник работника, не проживающий с ним вместе.

- Когда оказывается матпомощь к отпуску. Возможен вариант, когда удержаний не будет: помощь должна быть не более 4000 рублей, предоставлена единовременно в период одного налогового года.

- Предоставление материальной помощи, связанной с лечением сотрудника или членов его семьи. НДФЛ не будут удерживать только в вышерассмотренном случае, когда соблюдены необходимые условия.

- Когда работник или члены его семьи пострадали от пожара, но этому нет соответствующих документальных подтверждений. Такая помощь облагается налогом, так как относится к числу доходов.