Выгодно ли оформлять счет в Сбербанке

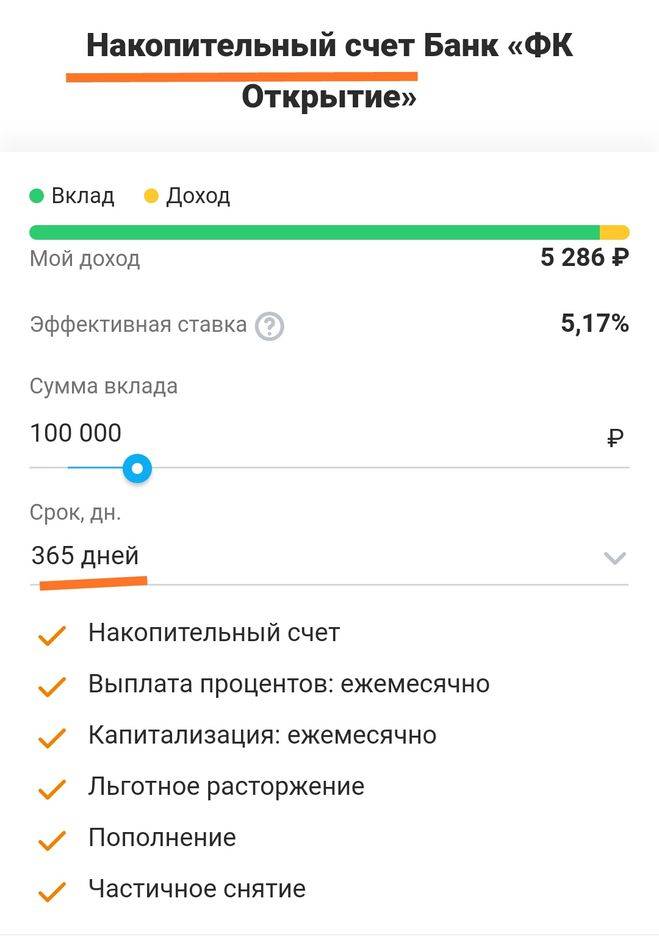

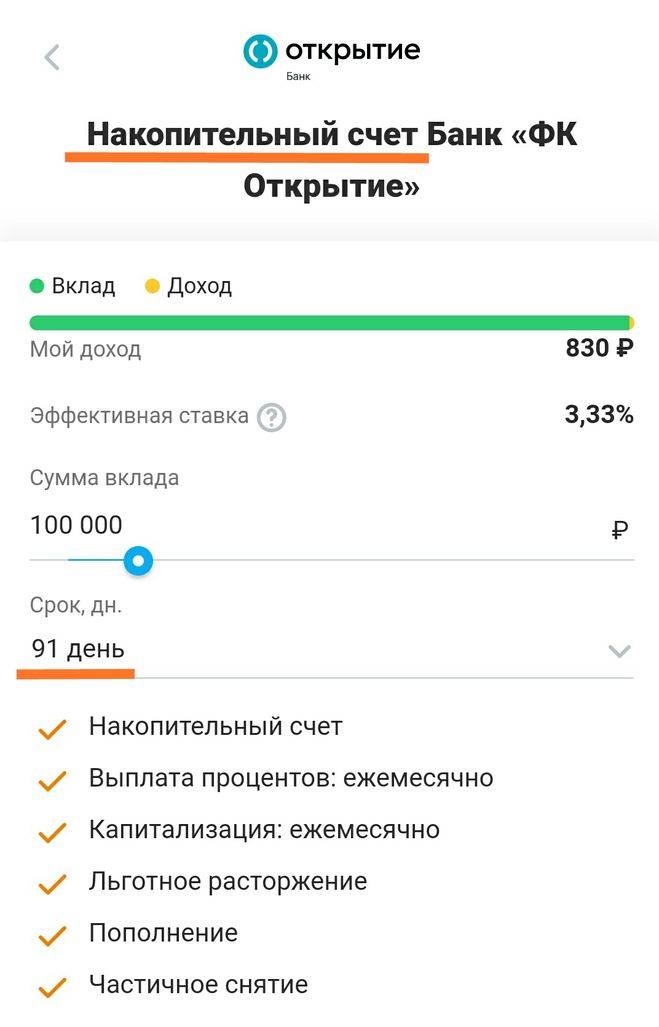

Как видим, доходность счета ниже уровня инфляции. А значит, сберечь деньги от обесценивания при длительном хранении он не поможет.

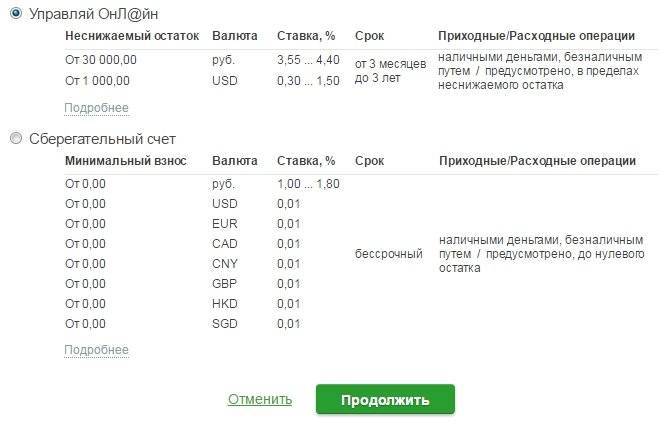

Попробуйте сравнить его доходность с процентными ставками по вкладу Сбербанка «Управляй», который имеет похожие условия – возможность пополнения и частичного снятия без потери процентов.

И вновь, Сберегательный счет проигрывает. Вклад «Управляй» оказывается более прибыльным. А значит использовать его в качестве альтернативы срочному банковскому вкладу нет смысла.

Сравним тарифы Сберегательного счета Сбербанка с конкурентами

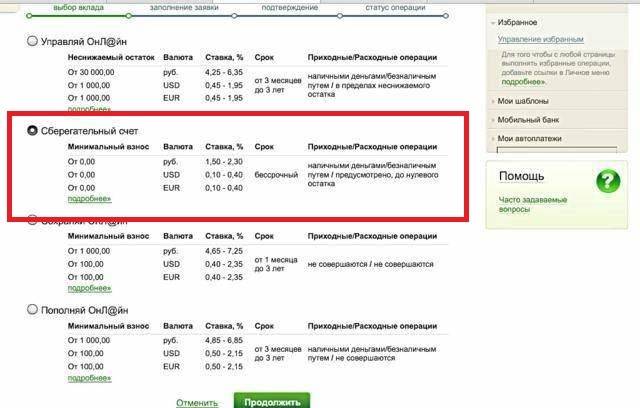

Отметим, что процентные ставки вкладов Сбербанка традиционно ниже, чем у конкурентов – других банков России, в том числе и довольно крупных. Может счет в Сбербанке более выгодный?

✓ВТБ. Доходность счета «Копилка» у ВТБ составляет 4% годовых.

✓Газпромбанк. Доходность счета «Накопительный» у Газпромбанка составляет 5% годовых

✓Альфа-Банк. Доходность «Альфа-Счета» составляет 4% годовых.

Как видим, процентные ставки по накопительным счетам у конкурентов Сбербанка выше

Однако, при выборе счета важно обращать особое внимание на принципы начисления процентов. В разных банках они могут отличаться друг от друга

Полезный совет

Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их – это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании», – предупреждает аналитик ГК «ФИНАМ» Юлия Афанасьева.

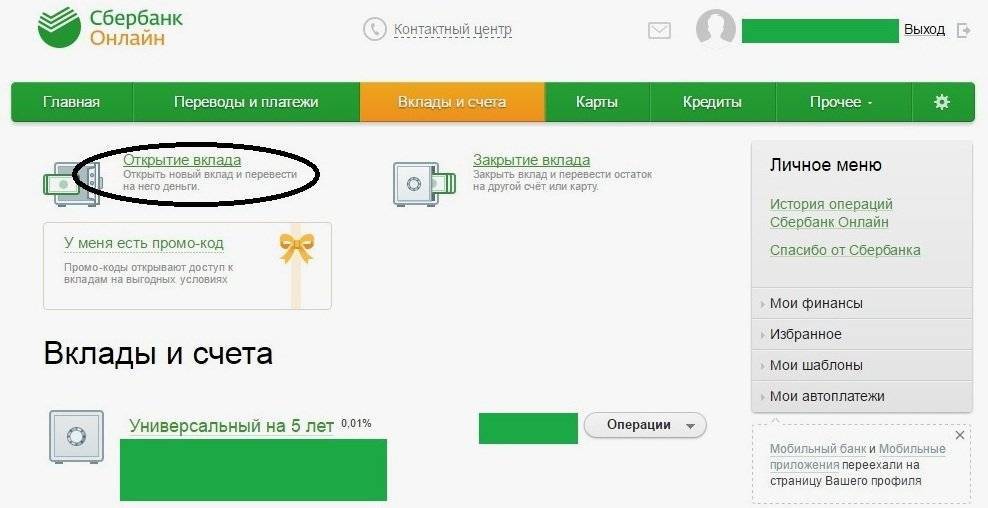

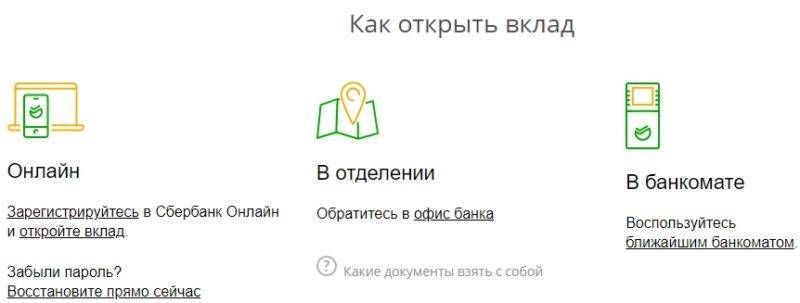

Как открыть текущий счет в Сбербанке?

Относительно недавно открытие дистанционных текущих счетов для физических лиц осуществлялось дистанционно. С клиентом подписывали договор в электронном виде, после чего ему по электронному почтовому адресу поступали ключи к личному кабинету и реквизиты счета.

Если говорить о том, как открыть счет в банке онлайн частному лицу, то сейчас для этого достаточно посетить любое из отделений кредитной организации для подписания договора. В дальнейшем клиент запрашивает оплату, после чего предоставляются реквизиты для использования счета. При текущем счете в Сбербанке действуют следующие условия:

- Открытие осуществляется моментально и исключительно при предоставлении паспорта;

- Валютой счета может быть исключительно рубль;

- Начисление процентов на остаток;

- Отсутствие ограничений касательно использования финансовых средств;

- Возможность открыть сразу нескольких счетов.

Физические лица могут открыть счет в Сбербанке совершенно бесплатно, однако для активации счета его необходимо будет пополнить как минимум на десять рублей.

Отделения и банкоматы Сбербанка

Дополнительный офис №8646/0913 | Отделение Банкомат | пгт. Мотыгино, ул. Советская, д. 116 На карте | Обслуживание физических лиц: пн.-пт. с 09.00 до 17.30 банкомат: круглосуточно | |

Дополнительный офис №8637/0173 | Отделение | с. Карпогоры, ул. Федора Абрамова, д. 47 На карте | Обслуживание физических лиц: пн.-пт. с 09.00 до 17.00 | |

Самообслуживание | Банкомат | г. Рязань, ул. Станкозаводская, д. 27 На карте | в режиме работы организации |

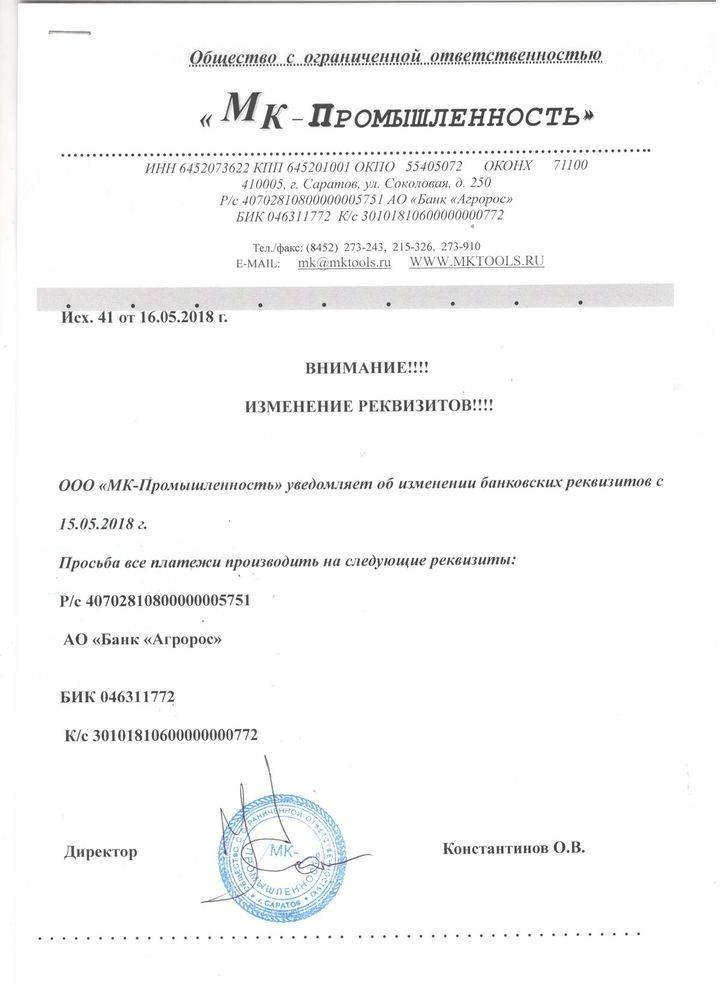

Расчетный счет Сбербанка

Банки, учитывая объемы осуществляемых операций, должны обладать собственными расчетными счетами. Например, средства, выданные клиенту в виде кредита, а также те, которые размещаются на кредитных карточках, изначально размещаются на внутреннем расчетном счете кредитной организации. Если говорить о том, как пользоваться расчетным счетом, то его применяют для следующих задач:

- Приём платежей с последующей обработкой;

- Размещение вкладов, принадлежащих физическим лицам;

- Осуществление операций с другими финансово-кредитными организациями;

- Выплата зарплаты сотрудникам;

- Выдача дивидендов;

- Сделки с юридическими лицами.

Не все знают, что расчетный и корреспондентский счета являются совершенно разными учетными записями, используемыми в конкретных целях. Корреспондентский счет также является немаловажным реквизитом кредитной организации, однако он применяется ощутимо реже.

Перед тем, как узнать расчетный счет Сбербанка и прочие реквизиты для осуществления той или иной операции, нужно учитывать, что кредитные организации в обязательном порядке обозначают свои реквизиты на официальных сайтах. Обычно для уточнения реквизитов необходимо посетить официальный ресурс и спуститься в самый низ титульной страницы.

Условия и тарифы

Накопительный вклад с пополнением — это надежный продукт, за безопасность которого отвечает государственная структура. Даже в случае банкротства, клиентам будет выплачена компенсация.

Существуют разные тарифы Сбербанковской «копилки».

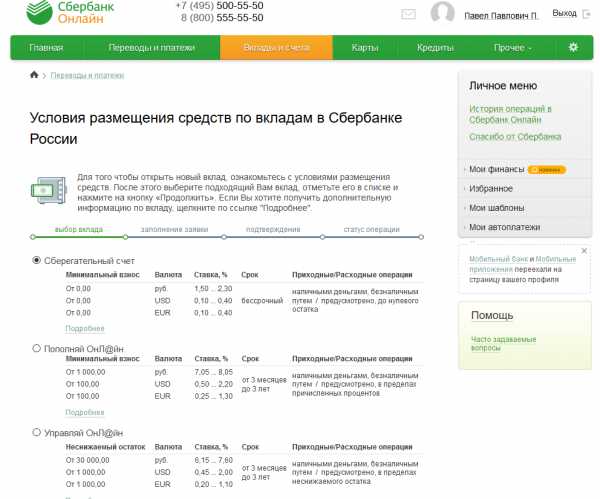

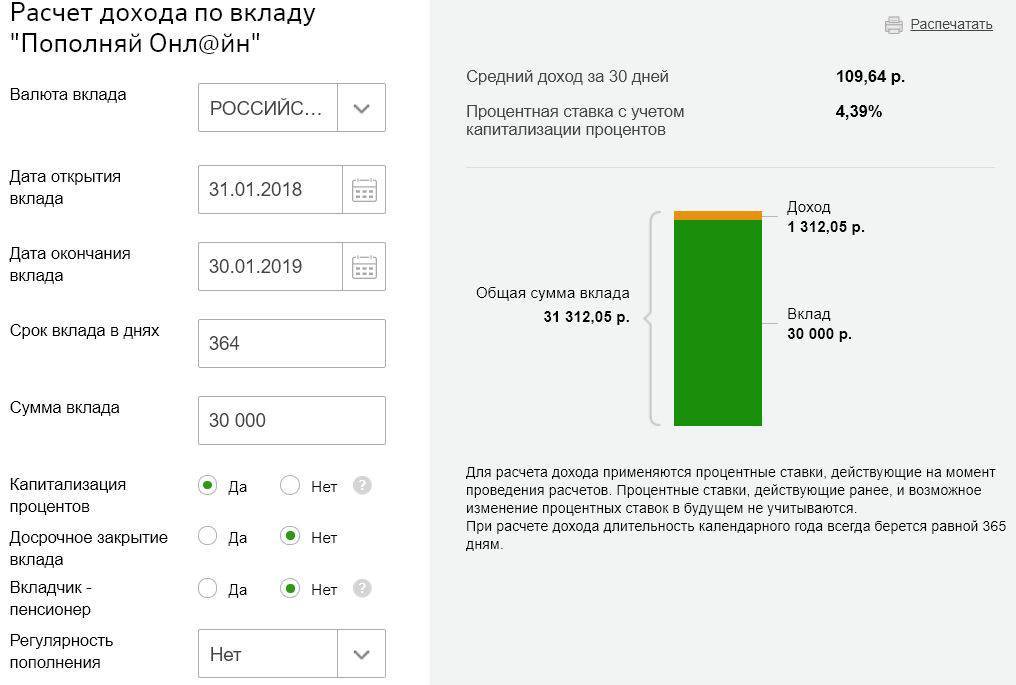

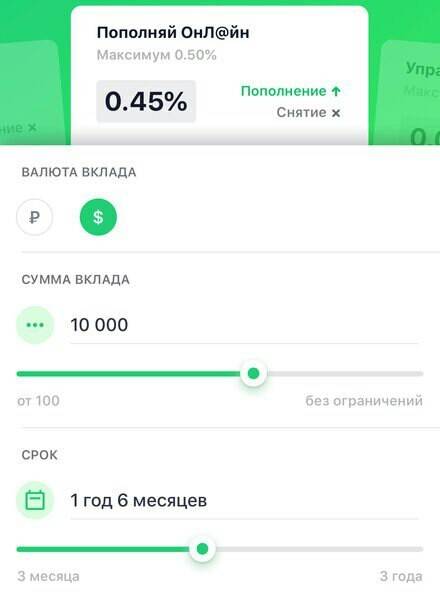

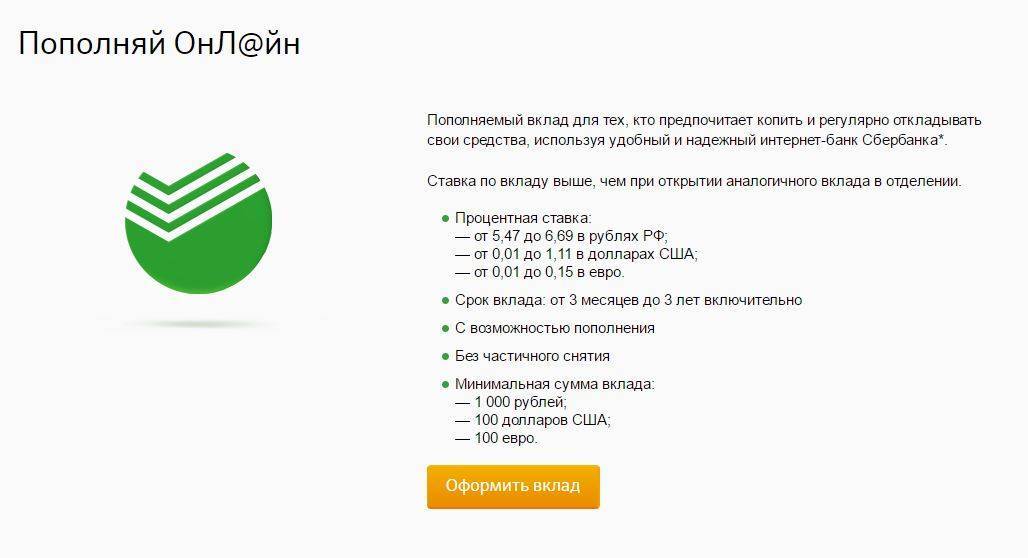

«Пополняй-Онлайн»

Это депозит, который открывается пользователем самостоятельно через личный кабинет. Оформление накопительного депозита является удобным. Гражданин не обращается в офис кредитной организации.

Основные характеристики программы:

- Показатель по процентам от 3,95 до 5,13. Имеет значение сумма, находящаяся на депозите. На процент влияет срок обслуживания вклада;

- Минимальный взнос, чтобы открыть вклад — 1 тысяч рублей;

- Предоставляется на срок 3 месяца — 3 года;

- Программа капитализации;

- Максимального ограничения по сумме вклада нет.

Процентный возврат начисляется каждый месяц, но в расчет не берется пополнения, произведенные в текущий период. Проценты по ним начисляются в следующем месяце.

«Пополняй»

Финансовый продукт, имеет схожие условия с предыдущим. Он так же предоставляется сроком 3 мес. — 3 года. Имеет минимальную сумму взноса в 1000 рублей. Отличается накопительная ставка по процентам. В данном случае показатели от 3,7 до 4,62 %. На процентный показатель влияет:

- Вкладываемая сумма;

- Срок обслуживания банковского продукта.

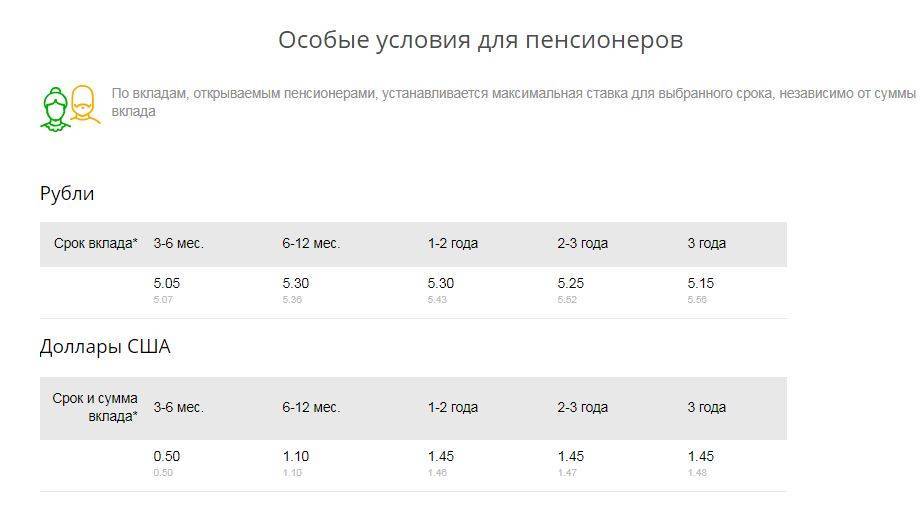

Получить максимальную ставку могут пенсионеры. Если накопительный вклад открывался до пенсионного возраста, повышение процентов произойдет только с даты выхода на заслуженный отдых.

Тариф «Пополняй», открывается в офисе кредитной организации, у специалиста или пользователем через личный кабинет пользователя.

«Управляй-Онлайн»

Банковский продукт открывается клиентом самостоятельно через личный кабинет. Основные условия продукта:

- Процентный показатель на рубленые вклады от 3,26 до 4,82;

- Продукт предоставляется сроком 3 месяца — 3 года;

- Дается возможность добавлять или снимать деньги;

- Минимальный взнос, чтобы открыть вклад 1 тысяч рублей;

- Отсутствуют ограничения по сумме снятия. На счете должно оставаться минимум 30000 рублей.

Хорошо подходит для вложения крупной суммы. Проценты будут выплачивать ежемесячно. Можно легко проверять баланс.

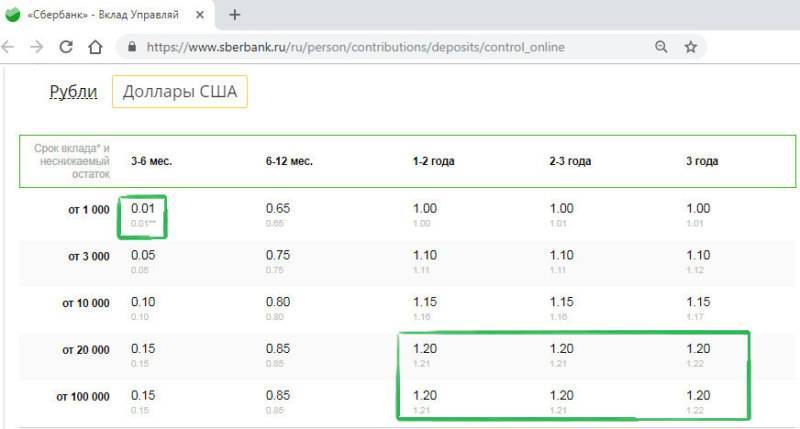

«Управляй»

Основное отличие от предыдущего тарифа, в том что «Управляй» можно открыть в отделении «Сбербанка». Проценты на остаток не большие, по сравнению с предыдущими тарифами. Для продукта «Управляй» установлена ставка от 3 до 4,32 %.

Для использования тарифа клиент должен иметь дебетовую карту. На нее приходят начисленные по вкладу проценты.

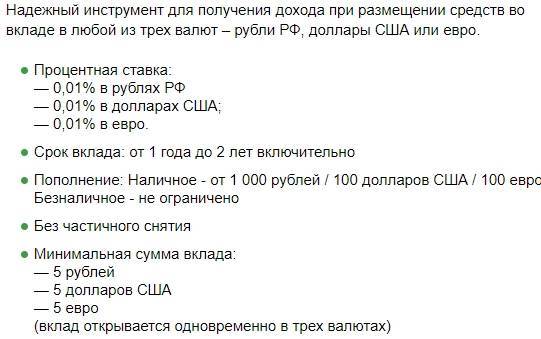

Депозит мультивалютный

Программа предназначена для иностранных лиц или граждан, вкладывающих иностранную валюту. Условия банковского продукта:

- Может быть открыт сроком от 1 до 2- лет;

- Необходимая сумма для оформления вклада 5 единиц (рубли или иностранная валюта);

- Минимальная сумма для зачисления от тысячи рублей, 100 долларов или 100 евро;

- Процентный возврат по рублям до 6,8; по долларам до 1,75; по евро до 0,9;

- Можно легко проверять баланс.

Помимо стандартной иностранной валюты (рубли и евро), граждане могут вкладывать иные виды денежных средств. Обязательное условие: наличие на депозите не менее 1000 единиц выбранной валюты. Проценты в каждом случае индивидуальны. Пример:

- Для Йен (Япония) – от 0,35 до 2,6 %;

- Фунты стерлинги – от 0,75 до 4,6 %;

- Швейцарские франки – от 0,15 до 2,6 %

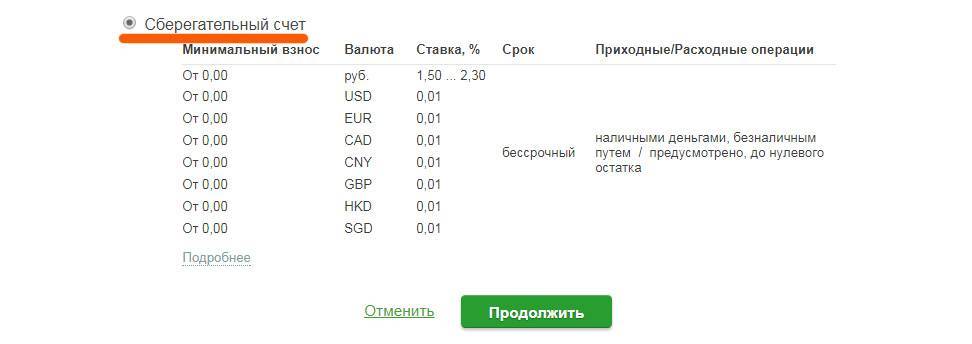

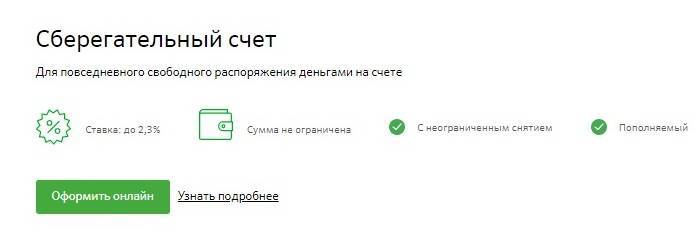

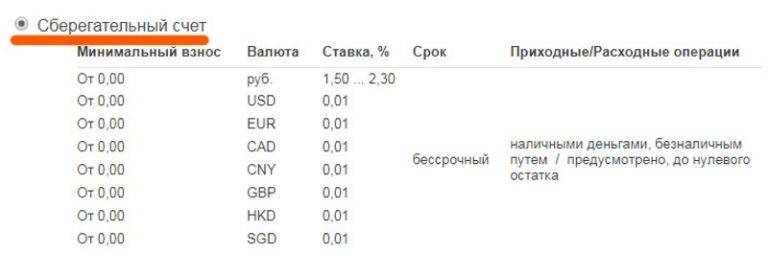

Сберегательный депозит

Сберегательный вклад, не предусматривает больших возвратов по процентам. Хорошо подходит для использования в качестве «копилки». Процентная ставка составляет всего от 1,5 до 2,3 %. Однако среди клиентов программа имеет положительные отзывы. Граждане могут свободно пользоваться денежными средствами. Нет лимита на пополнения и снятия. Отсутствует минимальный лимит суммы на депозите. Пользователь может открыть вклад, имея 1 рубль.

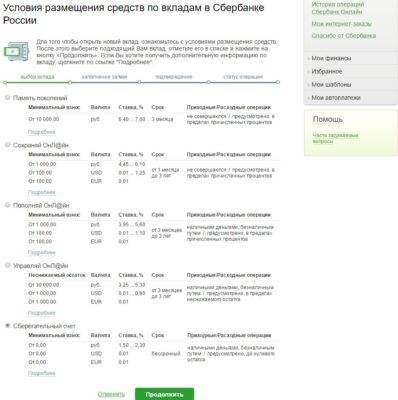

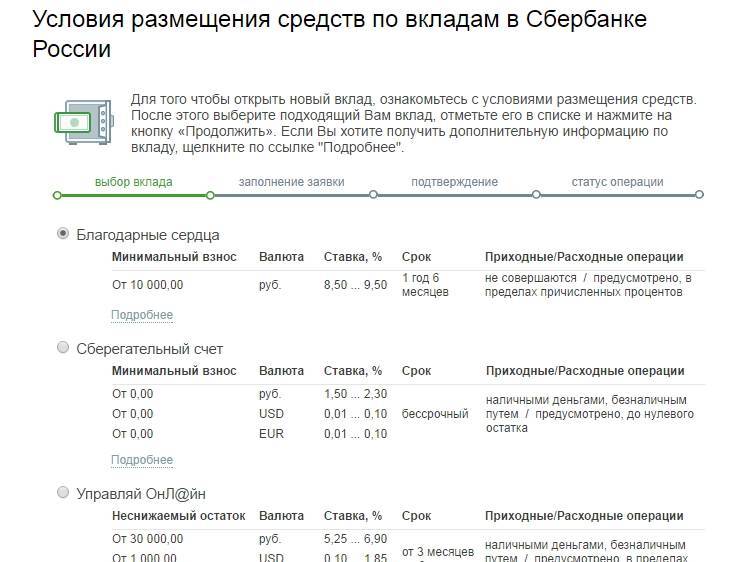

Какие накопительные депозиты предлагает к оформлению Сбербанк

Как выбрать накопительный счет Сбербанка, условия и проценты которого различны и базируются на типе предлагаемых программ? Многообразная линейка разработанных Сбером депозитов такого уровня отвечает всем запросам клиентов, поэтому каждый потенциальный клиент-вкладчик может отметить оптимальный для себя вариант.

Особенности накопительных счетов

Особенности накопительных счетов

«Пополняй-Онлайн»

Главным отличием этого типа вклада является определенное условие по открытию. Оформить счет можно лишь дистанционным путем, с помощью сервиса Сбербанк-Онлайн. Что означает, что воспользоваться данным предложениям могут лишь клиенты банка, являющиеся держателями пластиковых карт. Депозит оформляется по следующим условиям:

- период: 3–36 месяцев;

- ежемесячное начисление доходов;

- имеется капитализация процентовки;

- сумма-минимум для оформления: 1 000 руб.;

- пополнение: наличностью и безналичным способом на сумму от 1 000 руб.;

- годовые: 3,95–5,12% (зависит от длительности депозита и первоначальной стоимости).

«Пополняй»

Данный тип депозита аналогичен уже рассмотренному, разница заключается в процессе оформления. Депозит «Пополняй» открывается в сбербанковских отделениях. Остальные требования идентичны «Пополняй-Онлайн», но имеется различие в годовом проценте. Здесь он имеет уровень в 3,70–4,60% ежегодно.

«Управляй-Онлайн»

Один из типов накопительных вкладов, оформляемых онлайн-способом. Его также следует открывать только с помощью дистанционного сбербанковского сервиса. Условия следующие:

- годовые: 3,25-4,80%;

- имеется капитализация;

- период действия: 3–36 месяцев;

- ежемесячное начисление процентов;

- сумма-минимум к оформлению: 30 000 руб.;

- возможность дополнительного внесения средств (от 1 000 руб.) и частичного обналичивания (с требованием по остаточному балансу от 30 000 руб.).

Каждый вид накопительного счета обладает возможностью автоматической пролонгации

Каждый вид накопительного счета обладает возможностью автоматической пролонгации

«Управляй»

Аналогичный вид депозита, который разрешается оформить и при личном посещении сбербанковского офиса. Имеется различие и в процентовке: 3,00–4,30%. Данный тип сбербанковского депозита, как и остальные вклады, предполагает ежемесячное начисление доходности на отдельно оформленный пластик или открытый счет.

Депозит мультивалютный

Он используется для возможности оформления сберсчета на несколько валют: доллары/ЕВРО/рубли. Правила открытия таковы:

- период: 1–2 года;

- сумма к оформлению: 5 единиц (рубли или валюта);

- сумма-минимум к зачислению: 1 000 руб., 100 ЕВРО или долларов;

- процентовка: до 6,80% (рубли), до 0,90% (ЕВРО) и до 1,75% (для американских долларов).

Также есть разновидность мультивалютного депозита, предусматривающего его оформление и в иных валютных единицах. Воспользоваться таким предложением можно при зачислении на счет 1 000 единиц выбранной валюты. Процентовка различна и зависит от валютного типа:

- 0,35–2,60%: японские йены;

- 0,75–4,55%: фунты стерлинги;

- 0,15–2,60%: швейцарские франки.

Со всеми условиями предлагаемых к оформлению накопительных счетов, можно ознакомиться на сайте Сбербанка

Со всеми условиями предлагаемых к оформлению накопительных счетов, можно ознакомиться на сайте Сбербанка

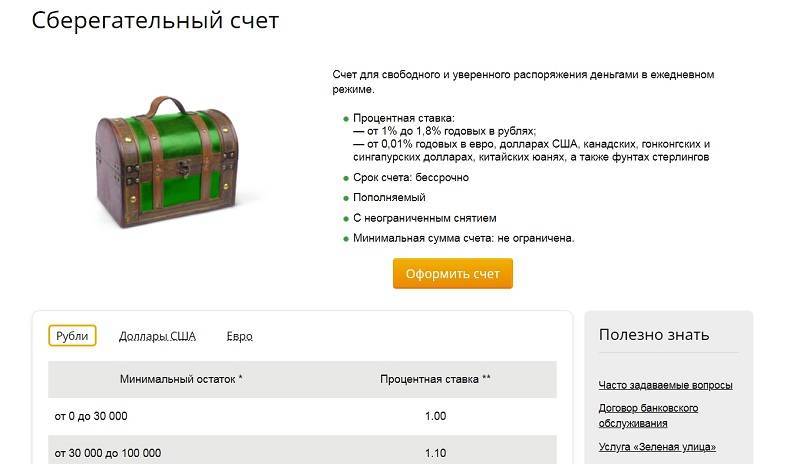

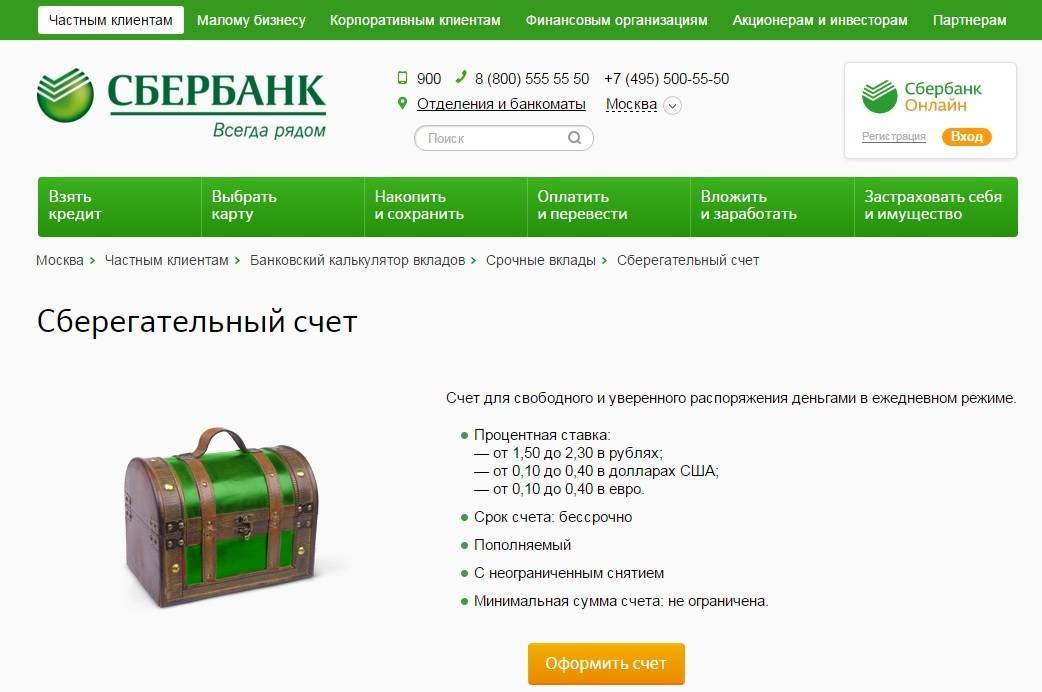

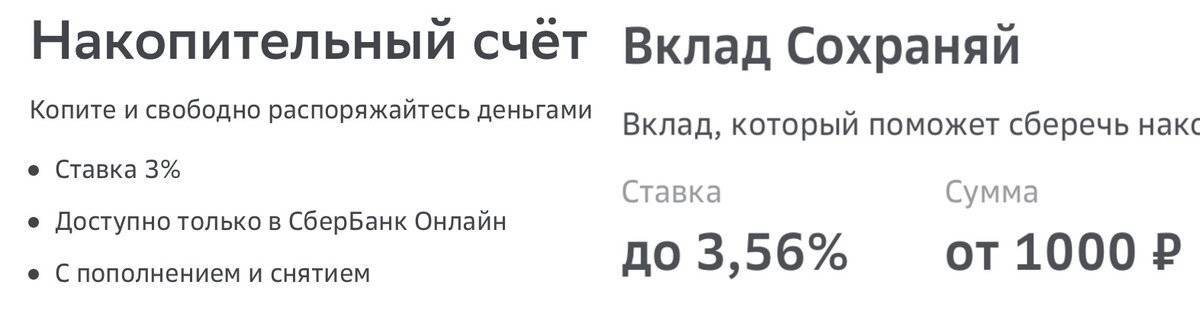

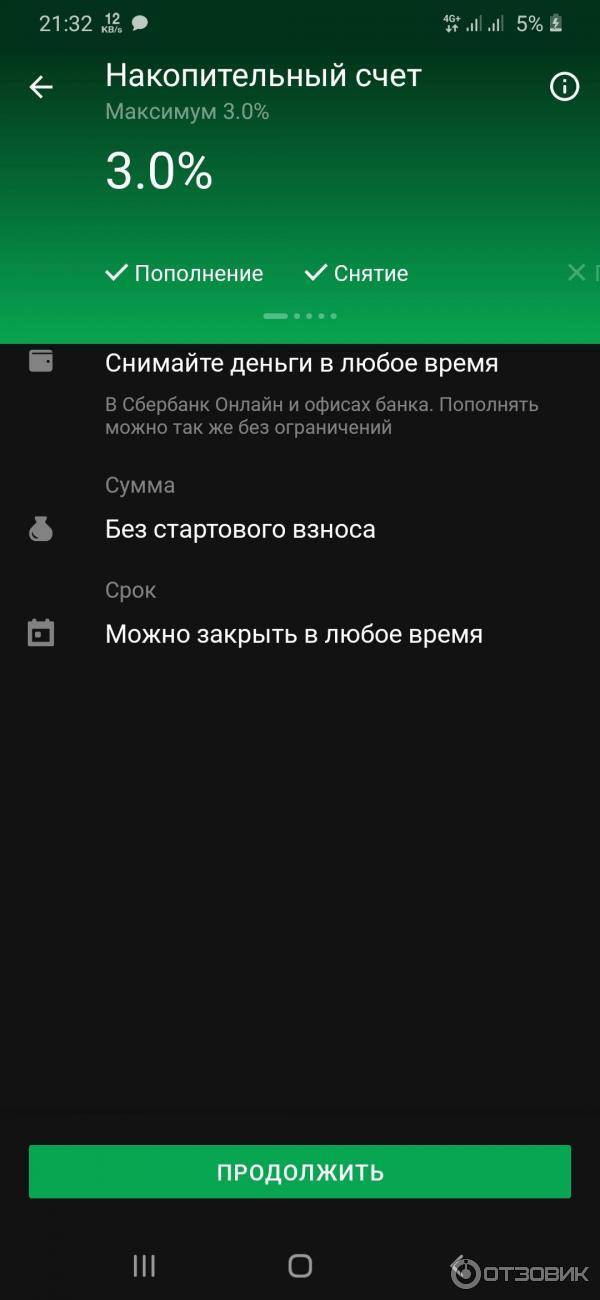

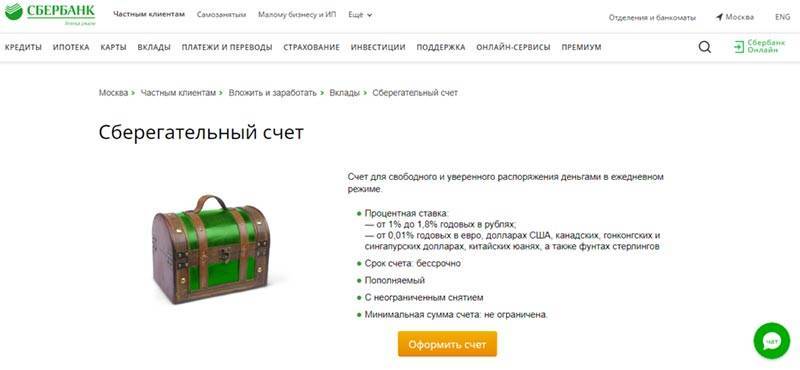

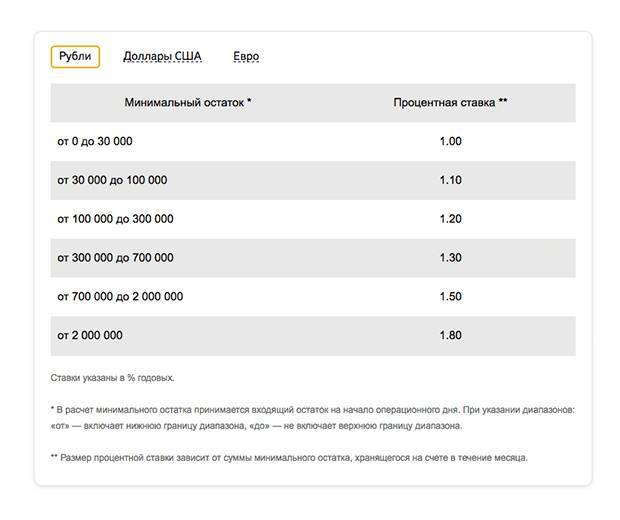

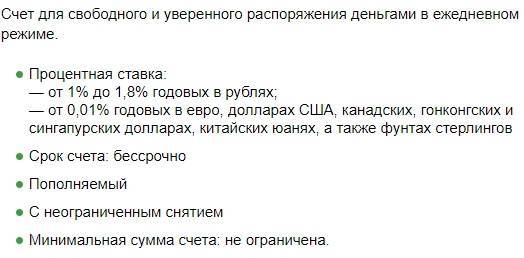

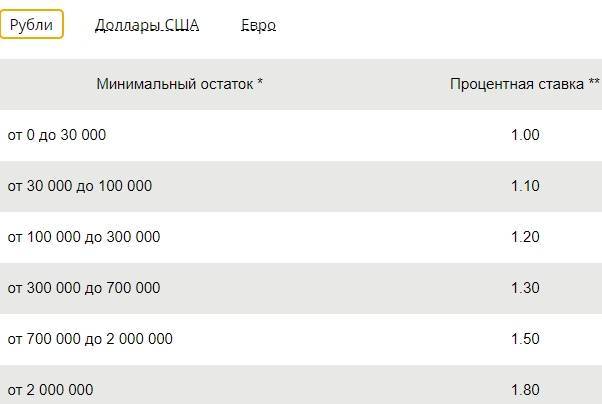

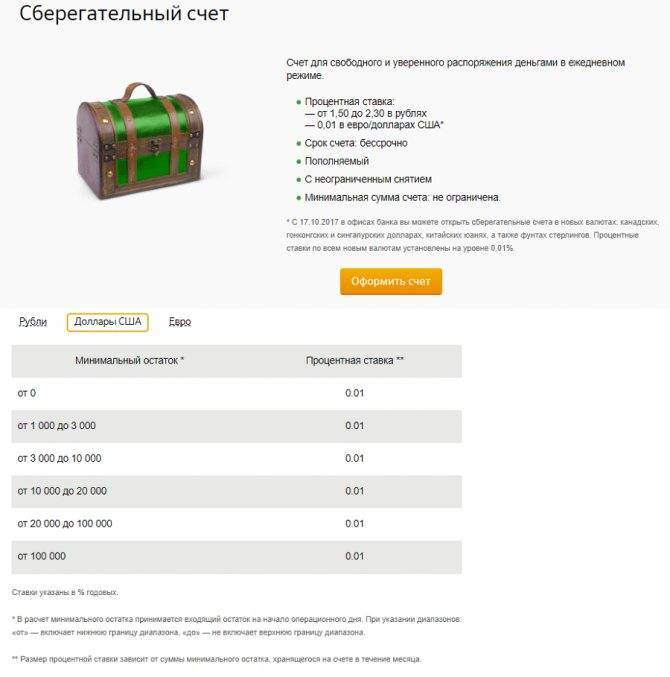

Сберегательный счет

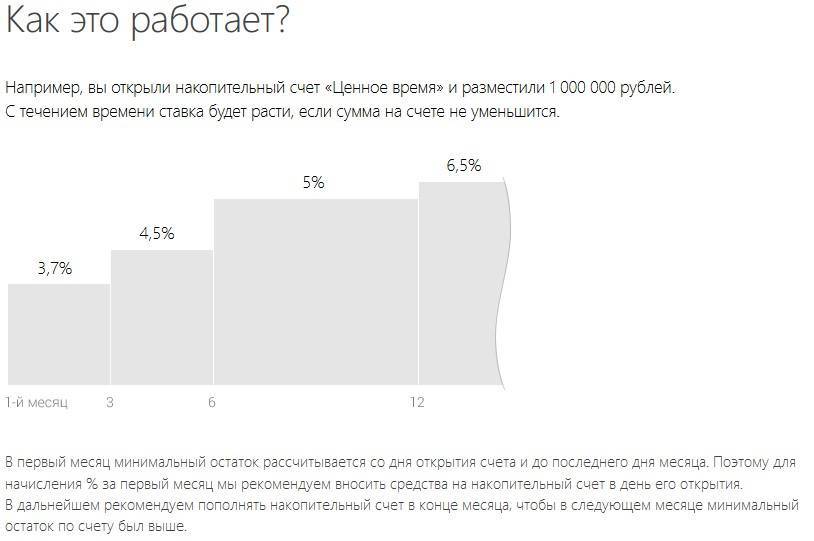

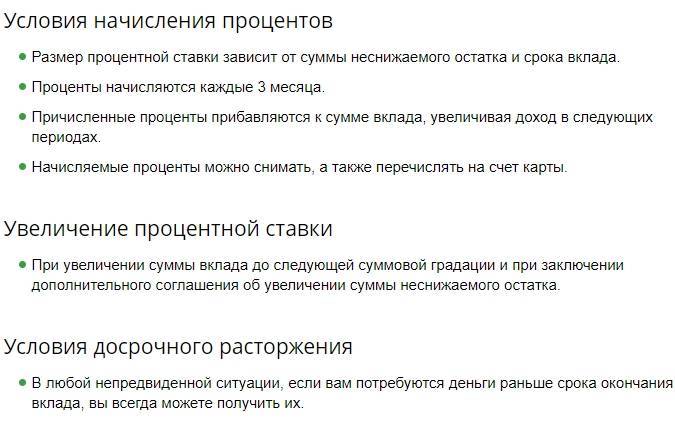

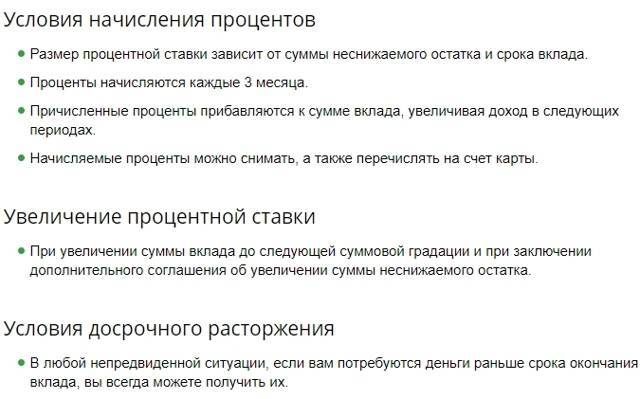

Данное сбербанковское предложение достаточно трудно приравнять к вкладу, ведь его процентовка составляет всего 1,50% годовых. Но у сберегательного счета имеются собственные достоинства. Его владелец может снимать/пополнять его при любой необходимости, также отсутствует ограничение к пополнению и обналичиванию накоплений. Размер годовых имеет тенденцию к увеличению, рост процентов происходит ежегодно и зависит от суммы накопления.

Условия

Условия накопительного счета в Сбербанке предназначены для физических лиц, желающих получать доход на остаток средств сохраняя право оплачивать определенную сумму денег. Договор заключается на неопределенный срок, владелец вправе распоряжаться деньгами без потери выгоды. Физические лица вправе, не теряя дохода, снимать средства, хранимые на счете. Распоряжаясь деньгами следует помнить об условиях использования продукта, расходные операции повлекут дополнительную оплату.

Накопительный продукт работает иначе чем традиционный вклад.

По условиям клиент сохраняет доступ к сбережениям в любое время без потери процентов. Прибыль перестает начисляться на снятую сумму, остаток денег на балансе по-прежнему приносит прибыль.

Физические лица свободно вносят дополнительные деньги, увеличивая базу начисления процентов. Программа позволяет гибко получать выгоду предоставляя повышенную доходность.

Процентная ставка, в отличие от банковских вкладов, переменная. Банк по своему усмотрению изменяет размер доходности в зависимости от экономической ситуации.

Срочный вклад в банке осуществляется на заданный период времени 3, 6, 12 месяцев деньги вносятся при создании, отсутствует право дополнительных взносов.

Проценты по внесенным в суммам рассчитываются конце договорного периода, досрочное расторжение вклада до установленной даты связано с потерей начисленных процентов, банк возвращает только внесенный капитал.

Банковские депозиты, предлагаемые на рынке, имеют фиксированные ставки, при заключении договора, клиент знает какую прибыль получит в конце периода.

Условия сберегательных программ связаны с дополнительными ограничениями. Банк требует, чтобы счет, с которым связан сберегательный продукт, имел регулярное пополнение или клиент активно использовал платежную карту. Встречаются случаи, когда выгода по накопительному продукту зависит от суммы средств, хранимых на лицевом. Это умная опция со стороны банка, поскольку деньги на лицевом аккаунте не приносят прибыли клиенту.

Максимальная процентная ставка

Некоторые банки используют более 500 программ и предлагая улучшенные условия людям, получающих заработную плату от государства. Учреждения надеются, таким образом поощрить клиентов ежемесячно откладывать часть зарплаты, а не тратить на текущие нужды. В этой ситуации ставка по акции прекращается через несколько месяцев.

Привлекательные условия накопительные счета сбербанка доступны людям, только что создавшим первую учетную запись в учреждении. Акции со стороны банков вознаграждают не новых клиентов, а вновь внесенные средства. Под этим лозунгом деньги вновь передаются банку из конкурса. Банки пытаются собрать депозиты, соблазняя увеличенной ставкой, на средства, недавно внесенных на счет, поступающих с другого учреждения.

Расчетный счет в Сбербанке физическим лицам

Помимо предпринимателей и организаций, нередко потребность в таком счете возникает и у физических лиц. Открыть расчетный счет физическому лицу в Сбербанке могут для самых разнообразных целей. Так, например, если предприниматель активно сотрудничает с той или иной компанией.

По внутренним правилам организация производит оплату услуг физического лица не на банковскую карту, а сугубо на расчетный счет. Поэтому для сотрудничества с ней физическому лицу необходимо будет произвести открытие счета такого типа в том или иной учреждении, специализирующемся на предоставлении кредитов.

Согласно правилам, открыть счёт в Сбербанке для физических лиц можно только в виде текущих или лицевых счетов, которые являются смежными.

Как и расчетные счета, текущие учетные записи применяются физическими лицами с целью оперативного выполнения расчетов с контрагентами. При этом счета такого типа обладают следующими особенностями:

- Открытие осуществляется в упрощенном порядке;

- Нет необходимости в предоставлении дополнительной документации;

- Стоимость ниже по сравнению с расчетными счетами;

- Счет действует сугубо в одной валюте;

- Отсутствуют ограничения по снятию или пополнению при использовании счета.

Итак, какие же счета доступны для открытия физ.лицами, рассмотрим на примере в таблице.

| № | Название | Назначение | Условия |

|---|---|---|---|

| 1 | Номинальный счёт для зачисления социальных выплат | Счёт, на который зачисляются социальные выплаты на содержание подопечного | Ставка: 3,5% Сумма: от 0 руб – Возможность пополнения – Возможность снятия |

| 2 | Специальный избирательный счёт кандидата | Счёт для формирования избирательного фонда и приёма пожертвований от сторонников | Ставка: 0% Сумма: от 0 руб – С частичным снятием – С пополнением |

| 3 | Специальный счёт участника закупок | Счёт для участия в электронных конкурсах и аукционах по закупке товаров, работ, услуг для государственных или муниципальных нужд, предоставления расчётных услуг в соответствии с 44-ФЗ | Ставка: 0,01% годовых Сумма: от 0 руб – С частичным снятием – С пополнением |

| 4 | Сберегательный счёт | Для повседневного свободного распоряжения деньгами на счёте | Ставка: до 1,80% Сумма: от 0 руб – С неограниченным снятием – С пополнением |

| 5 | Текущий счёт | Рублевый счёт для повседневного использования | Ставка: 0% Сумма: от 0 руб – С неограниченным снятием – С пополнением |

| 6 | Вклад до востребования | Счёт для платежей и переводов | Ставка: 0,01% Сумма: от 10 руб – С неограниченным снятием – С пополнением |

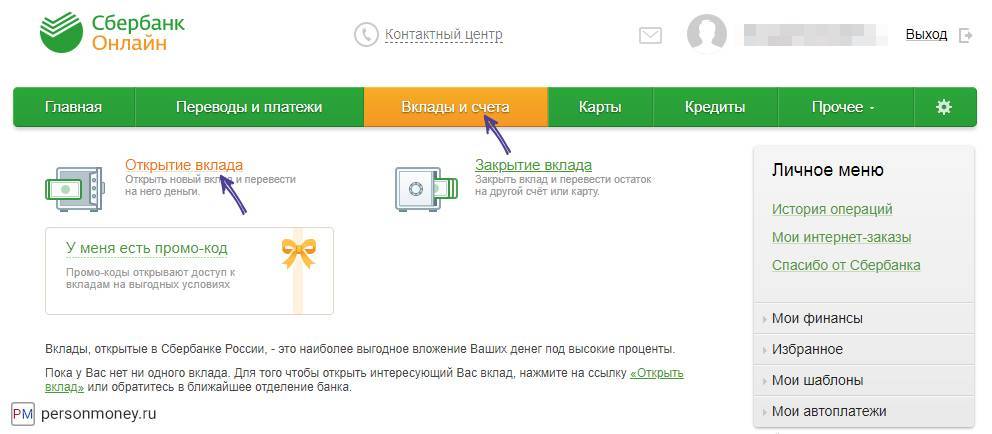

Выбор счета

Сберегательный счет реально открыть и с нулевым балансом, пополняя его в дальнейшем. Это можно сделать наличными деньгами или через безналичные платежи. Сотрудники банка обычно рекомендуют пользоваться вторым вариантом. Такой вклад достаточно удобен для хранения средств, но если целью является приумножение накоплений, лучше рассмотреть другие продукты финансового учреждения.

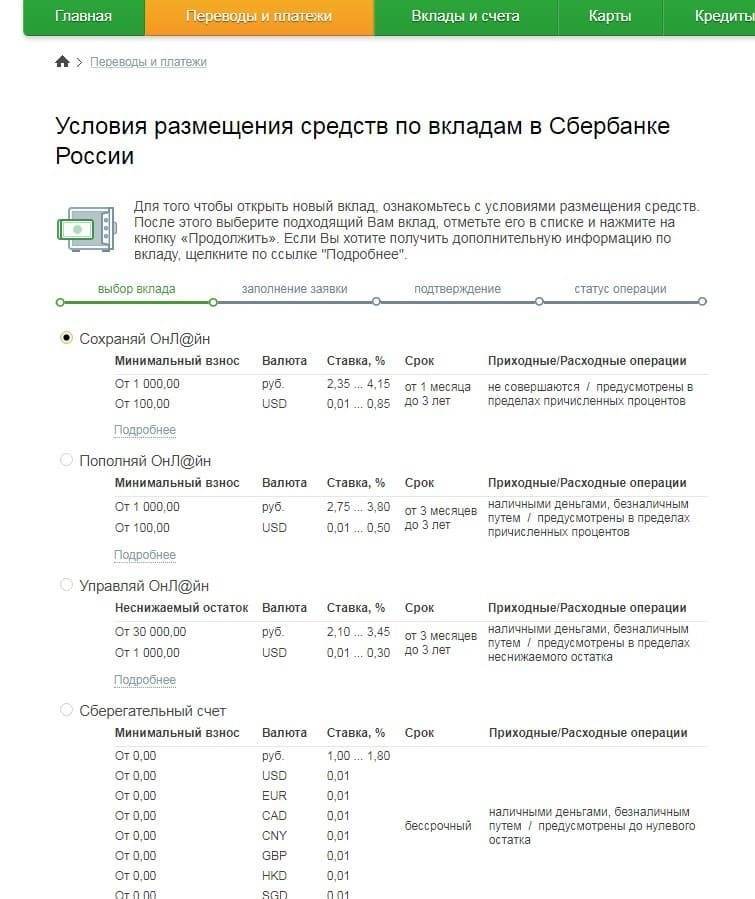

На данный момент каждый клиент может выбирать, какой счет открыть в Сбербанке для накопления. Существует несколько программ:

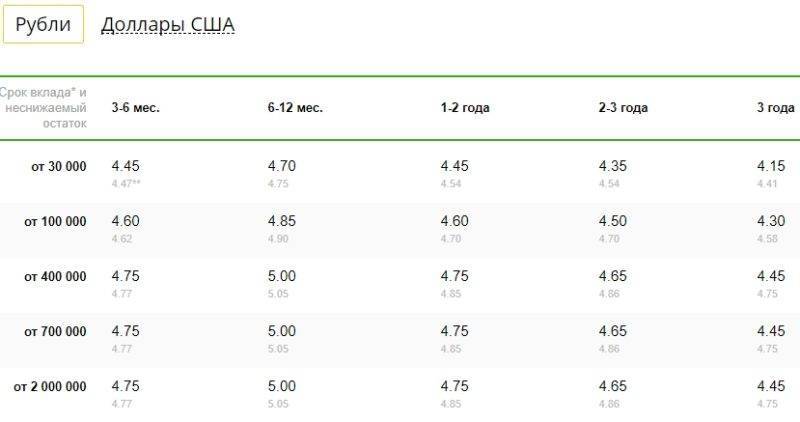

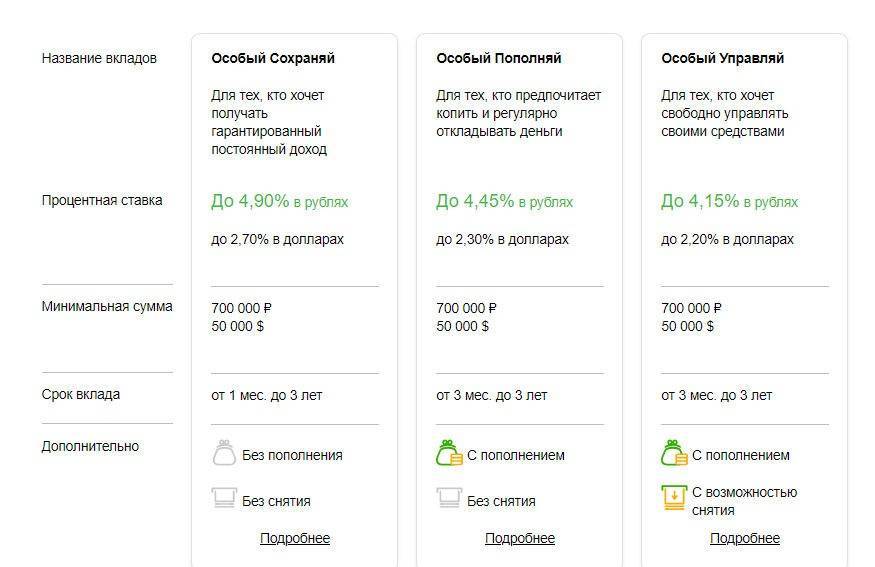

- «Сохраняй» – в разных валютах с фиксированным минимальным взносом. Открывается на период от 1 месяца, максимальный срок действия составляет 3 года. Его нельзя пополнять, с него не разрешается снимать средства. Ставка равна 3,8-4,5%, если оформить депозит в банковском представительстве. При оформлении онлайн максимальный процент составит 4,45%, для долларовых счетов она равна 1,06%.

- «Пополняй онлайн» – с возможностью внесения денег и капитализацией всей размещенной суммы, но без частичного снятия с сохранением прибыли. Счет «Пополняй» в Сбербанке предполагает ставку в пределах 5% с минимальной суммой 1 тыс. в рублях или 100 в долларах. Период действия – от 1 месяца до 3-х лет.

- «Управляй» – с возможностью внесения дополнительных сумм и частичного снятия средств. Но на счету должно оставаться, как минимум 30 тыс. рублей или 1 тыс. евро (долларов). Доходность здесь равна 2,9-3,75%, при удаленном оформлении – 2,75-3,8%.

- «Подари жизнь» – сочетание возможности накапливать деньги и частично направлять их на благотворительность. С такого вклада раз в три месяца списывают 0,3% годовых от внесенного взноса. Эти деньги перечисляются на помощь детям, страдающим от тяжелых заболеваний. Вклад не предполагает частичного снятия или пополнения, первоначальная сумма может составлять от 10 тыс. рублей. Срок действия вклада – один год.

- «Весомая выгода» – предложение для граждан, располагающих средствами в валюте. Сумму, эквивалентную 1 тыс. долларов, можно разместить на различные периоды, от которых зависит размер ставки.

Один из вкладов может иметь два варианта названий: «Пополняй» и «Пополняй онлайн». Отличие заключается в способе оформления. Первый открывается в банковском учреждении, с помощью терминала либо банкомата. Второй регистрируется через Сбербанк Онлайн. В виртуальном варианте ставка увеличивается на 0,26-0,27%.

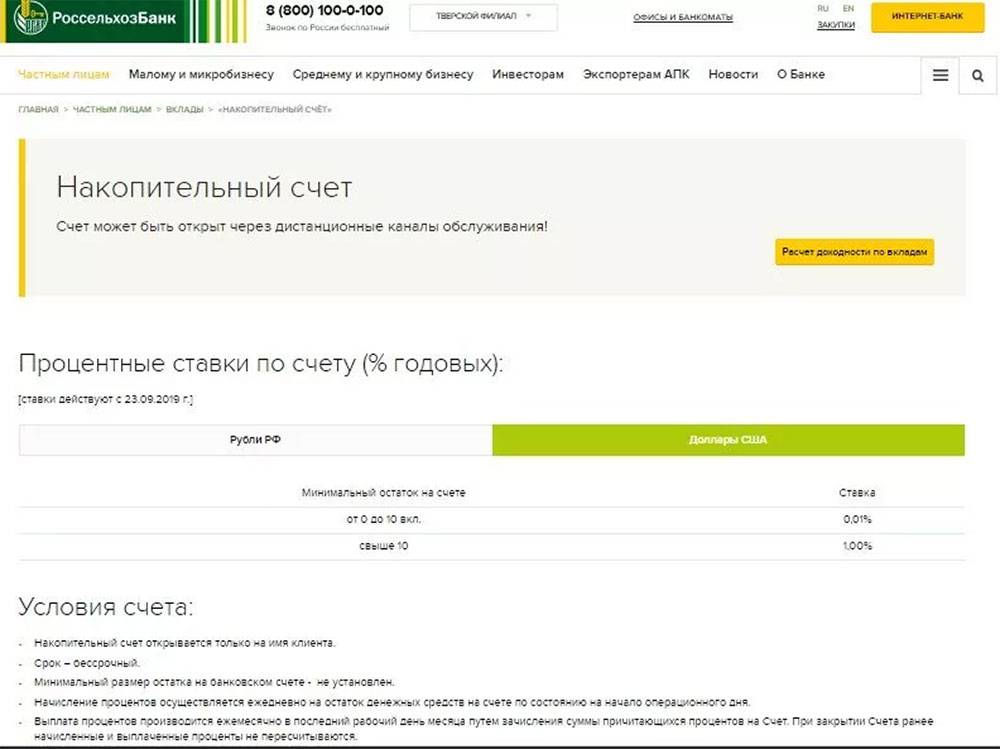

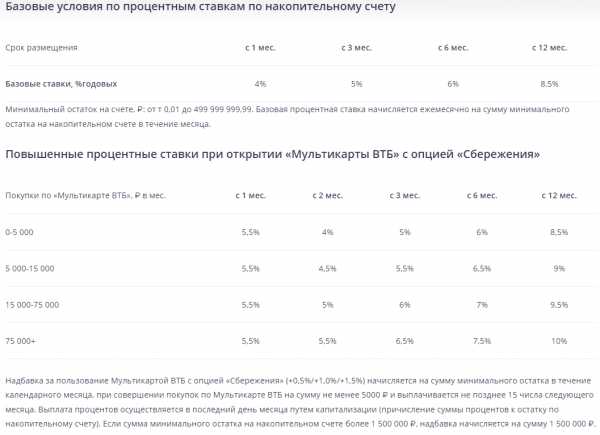

Похожие накопительные вклады во всей России от других банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от3 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока Возможно пополнение | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от150 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от500 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 000 € | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока Возможно пополнение | Открыть онлайнПодробнее | |||

| Все о вкладе | |||||

| от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправить заявкуПодробнее | |||

| Все о вкладе |

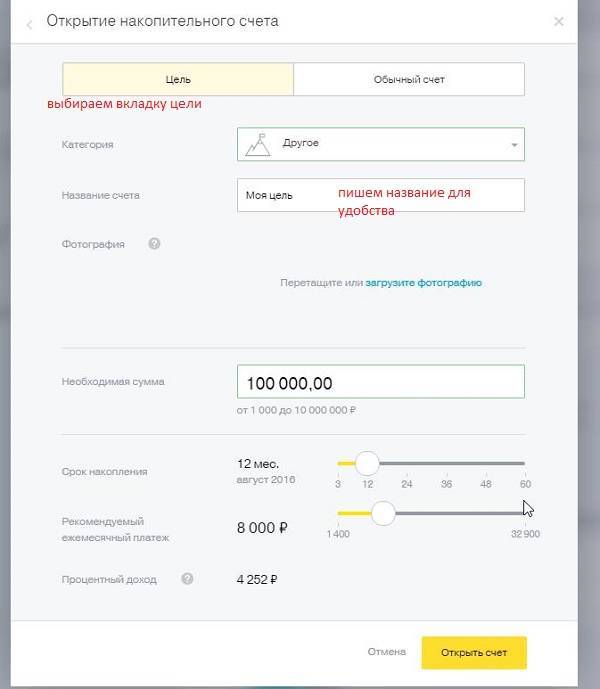

Что такое накопительный вклад в Сбербанке

В первую очередь ответим на вопрос, что такое накопительный счет в Сбербанке для физических лиц. Если говорить простыми словами, то это депозитный счет, который позволяет вкладчикам не только получать проценты по окончании срока действия договора, но и вносить любую свободную сумму на счет, а также снимать средства по мере необходимости, но только при том условии, чтобы на счете оставалась определенная сумма.

У данного вида вкладов несколько преимуществ. Во-первых, владелец счета может ежемесячно вносить свободную сумму на счет, соответственно, его прибыль будет увеличена за счет накопления, ведь на зачисленные средства банк также будет начислять доход. Во-вторых, при необходимости можно снять определенную сумму, таким образом, чтобы на счете оставалась первоначальная сумма вклада, при этом он не потеряет проценты.