Содержание кредитного соглашения

https://youtube.com/watch?v=hSJp9Hewq2Y

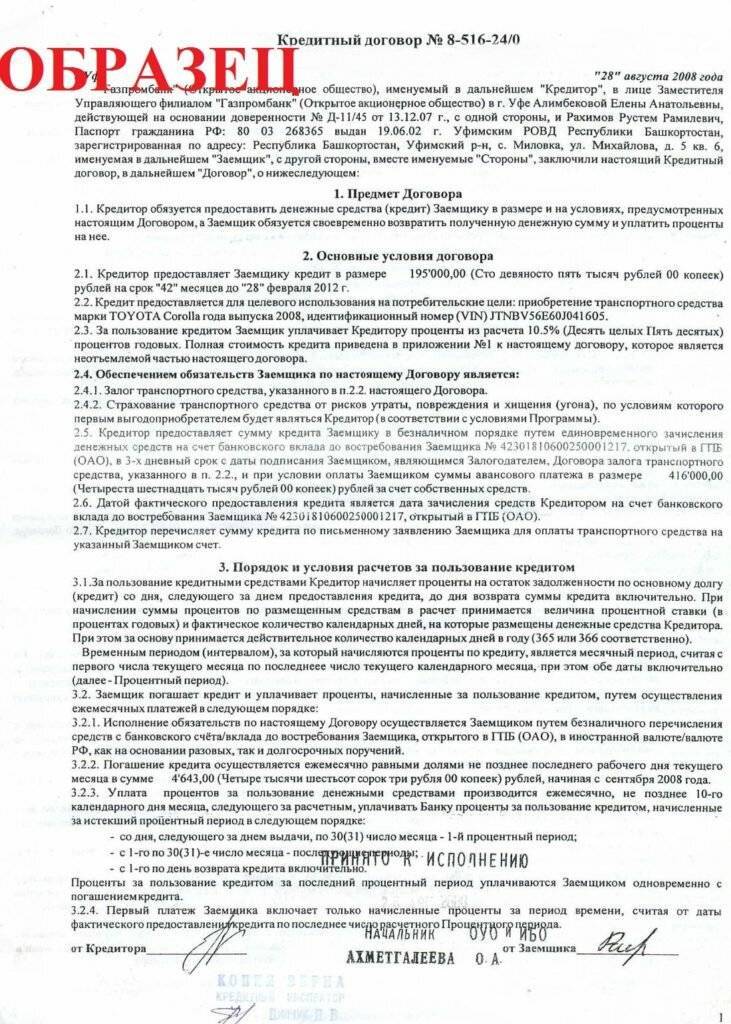

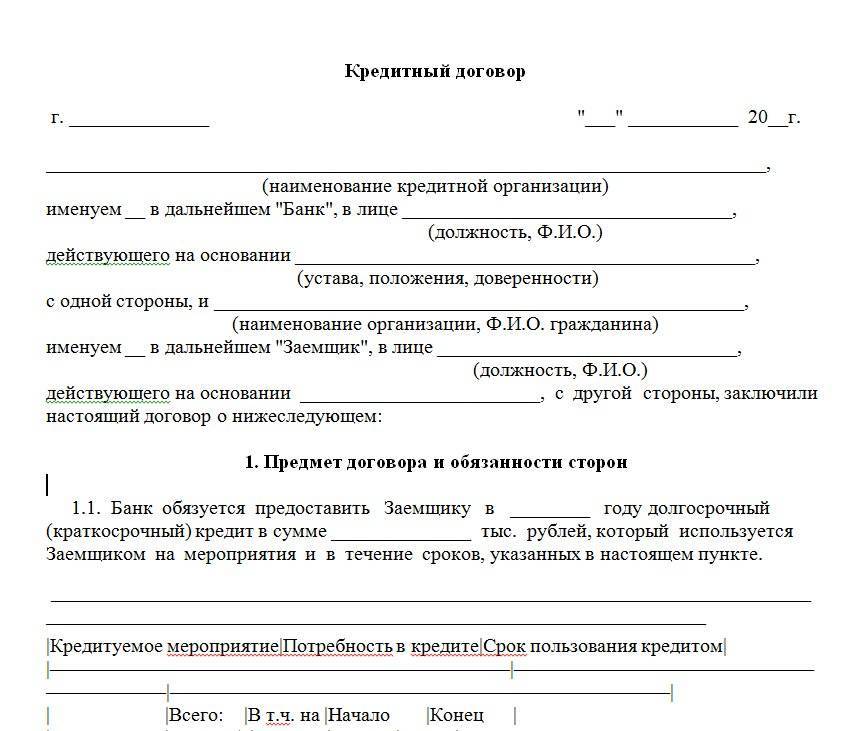

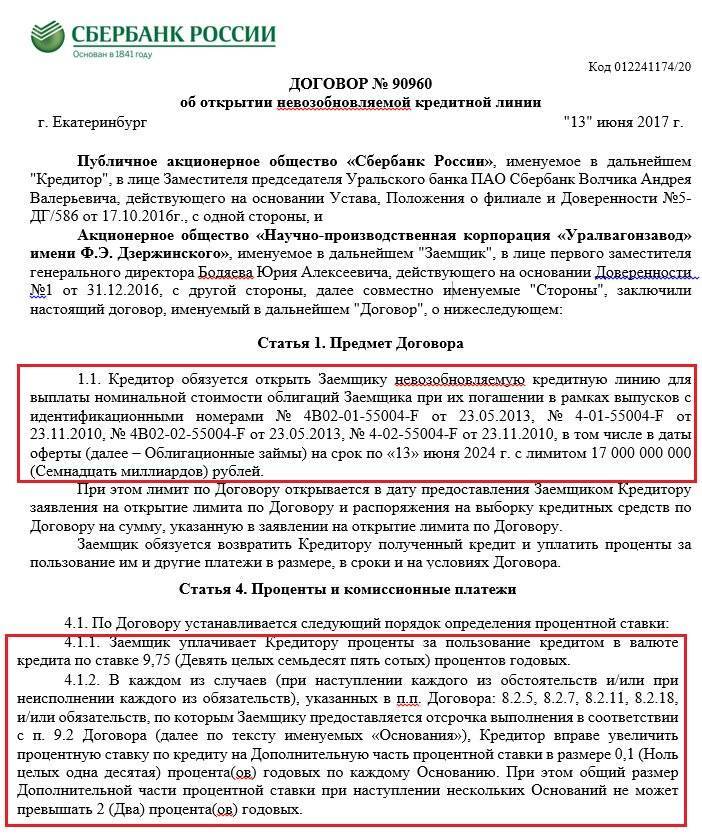

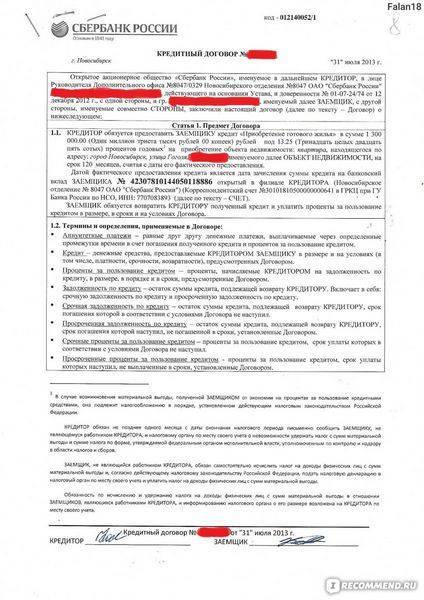

Вводная часть. Этот раздел главного документа называется «преамбула» и в нем всегда должны указываться данные основных участников сделки. В частности, здесь пишутся Ф. И. О. получателя заемных средств и полное название финансовой организации, которая их выдает.

Вторым обычно идет раздел, касающийся обязательств всех сторон соглашения. Содержится информация о том, что банк должен предоставить свой кредитный продукт на установленных условиях. А также указано, что заемщик обязан вернуть всю сумму получаемых денежных средств в соответствии с условиями программы кредитования.

Права банка и кредитополучателя. В этом разделе прописывается все, что касается прав каждого участника сделки денежного заимствования. В частности, указано, в каких случаях должник может расторгнуть действующий договор займа, а финансовая организация – потребовать досрочно погасить долг

На эту часть стоит обратить особое внимание.

Информация о залоге. Этот пункт есть в кредитном соглашении только в тех случаях, когда денежные средства выдаются под залог

Здесь прописывается, какое имущество заемщик предоставляет в качестве главного, а также второстепенного обеспечения. Если помимо залогового имущества, есть еще и гарант выплаты займа, то обязательно указываются необходимые данные поручителя.

Полное описание кредита. В данном разделе можно узнать точное название программы, в которой принимает участие заемщик, определенный вид кредитного продукта, а также для чего он предназначен.

Порядок предоставления заемных средств. Здесь содержится информация о сроках выдачи денежного займа и всех возможных способах его получения. В частности, банк может перечислить деньги на счет заемщика или просто выдать их наличными.

Список всех документов. В последней части соглашения, как правило, перечисляются документы, которые заемщик предоставляет в процессе оформления кредита.

Решающее слово – за почерковедческой экспертизой

Бороться с мошенническими схемами оформления кредитов необходимо правовым путем, а именно проявляя активную позицию в суде, заявляя необходимые для правильного рассмотрения дела ходатайства. Например, о назначении почерковедческой экспертизы.

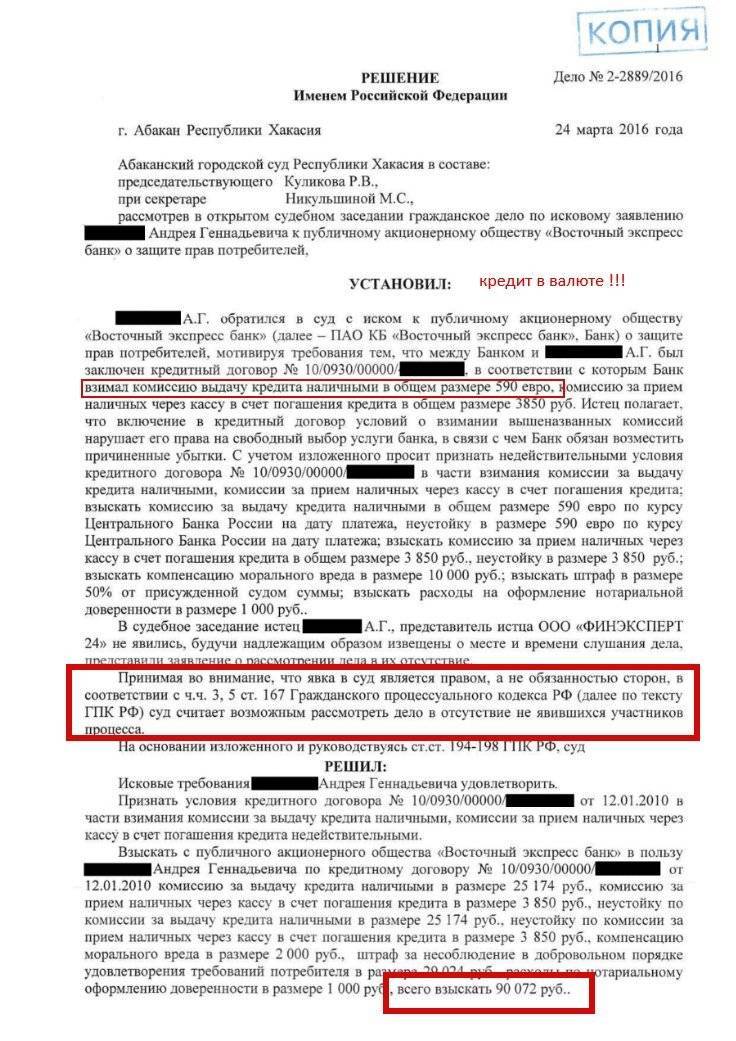

Банк обратился в суд с иском к организации и гражданину о взыскании задолженности по кредитным договорам, обращении взыскания на заложенное имущество, ссылаясь на неисполнение организацией и поручителем обязательств по заключенным кредитным договорам (апелляционное определение Московского городского суда от 6 декабря 2018 года по делу № 33-53542/2018). Ответчица с исковыми требованиями не согласилась, указав, что с банком договоры она не заключала, поручительства за исполнение основным заемщиком его обязательств не давала.

Представитель банка-истца утверждал, что между ним и организацией был заключен кредитный договор, подписанный генеральным директором в лице ответчицы. В качестве обеспечения исполнения обязательств по кредитным договорам они заключили договоры поручительства.

Ответчица возражала против доводов искового заявления, указывая на то, что кредитные договоры и договоры поручительства она не подписывала. В ходе судебного заседания была назначена почерковедческая экспертиза, которая подтвердила, что в документах напротив фамилии ответчицы стояла подпись, выполненная не ей, а иным лицом с попыткой подражания подлинной подписи гражданки. Кроме того, она пояснила, что постоянно проживает в другом регионе, никогда не являлась генеральным директором организации, не заключала от ее имени никаких договоров, не получала денежных средств, а также не располагает информацией о том, откуда у банка ее паспортные данные.

Суд признал экспертное заключение обоснованным, поскольку оснований не доверять ему не установил. На основании всех имеющихся в деле доказательств в совокупности суд сделал вывод, что ответчица от имени основного заемщика организации не заключала кредитные договоры и не поручалась перед банком исполнять кредитные обязательства за организацию.

По иному аналогичному делу суды первой и второй инстанций отказали представителю банка в удовлетворении исковых требований о взыскании денежных средств с ответчиков, которые выступали руководителями организаций по кредитным договорам и от своего лица по договорам поручительства (апелляционное определение Московского городского суда от 18 января 2019 года по делу № 33-1521/19)

Ответчики утверждали, что документы не подписывали, а также обратили внимание на отсутствие подлинников. Суды первой и второй инстанций сделали вывод на основе результатов экспертизы, проведенной в ходе рассмотрения гражданского дела

Она показала, что подписи выполнены не ответчиками, а иными лицами с использованием технического приема “перекопировка на просвет”.

Если гражданин уверен, что не он подписывал кредитный договор и договор поручительства, то необходимо их оспаривать и требовать проведение почерковедческой экспертизы.

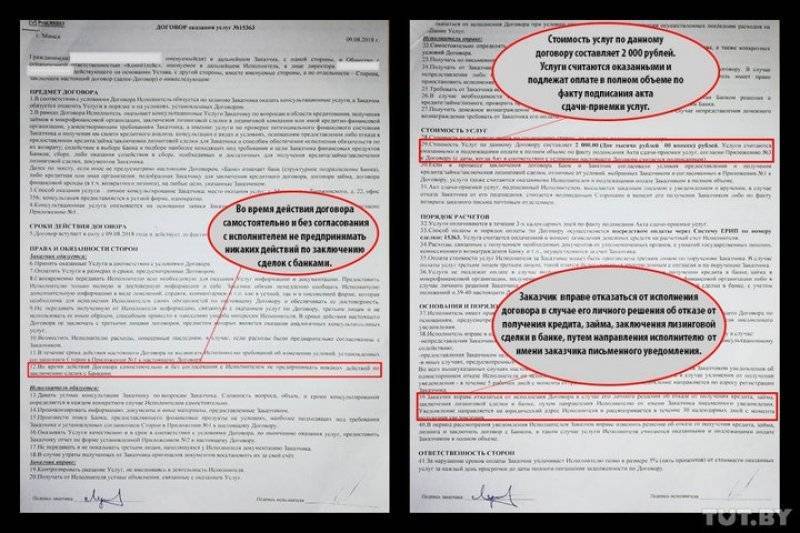

Примеры нарушений в кредитных договорах

(Информация предоставлена Юрием Никитиным, специалистом по кредитам)

1.Комиссии

Комиссии

За выдачу кредита банк может взять с вас деньги. Читайте внимательно, иначе при получении денег будет сюрприз.

Нарушение ст. ст. 5, 29 ФЗ «О банках и банковской деятельности, согласно которых Банк не имеет право взимать комиссионное вознаграждение.

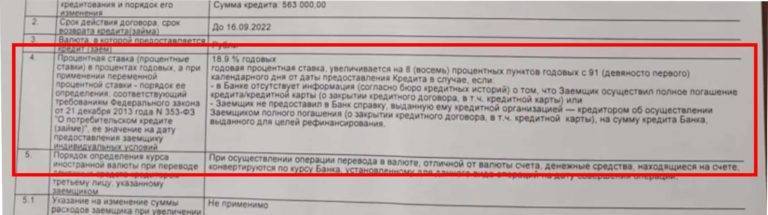

2. Одностороннее изменение процентной ставки банком

Процентная ставка

Очень важное условие кредитного договора. Процентная ставка

Процентная ставка

Процент по кредиту не должен меняться на всём протяжении срока действия кредитного договора.

Нарушение ст.29 ФЗ «О банках и банковской деятельности», согласно которой кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам и (или) порядок их определения, процентные ставки по вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами — индивидуальными предпринимателями и юридическими лицами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом

3. Нарушенный порядок списания

К сожалению, это нарушение кредитного договора — сплошь и рядом, это просто констатация факта — банки снижают свои риски таким образом.

Порядок списания

Порядок списания

Нарушение ст.319 ГК РФ согласно которой сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

4. Ограничение в части досрочного погашения

Досрочное погашение

Для корректного досрочного погашения (чтобы снизить проценты переплаты) надо писать заявление. И тут есть ограничения.

5. Нарушение подсудности

Нарушение подсудности

Если дойдёт до суда, он должен состояться по месту жительства того, кто взял кредит.

Нарушение п.7 ст.29 ГПК согласно которой Иски о защите прав потребителей могут быть предъявлены также в суд по месту жительства или месту пребывания истца либо по месту заключения или месту исполнения договора

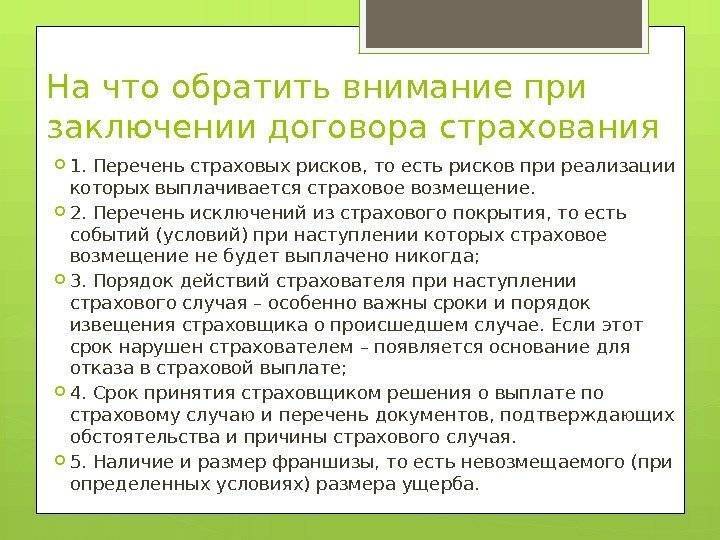

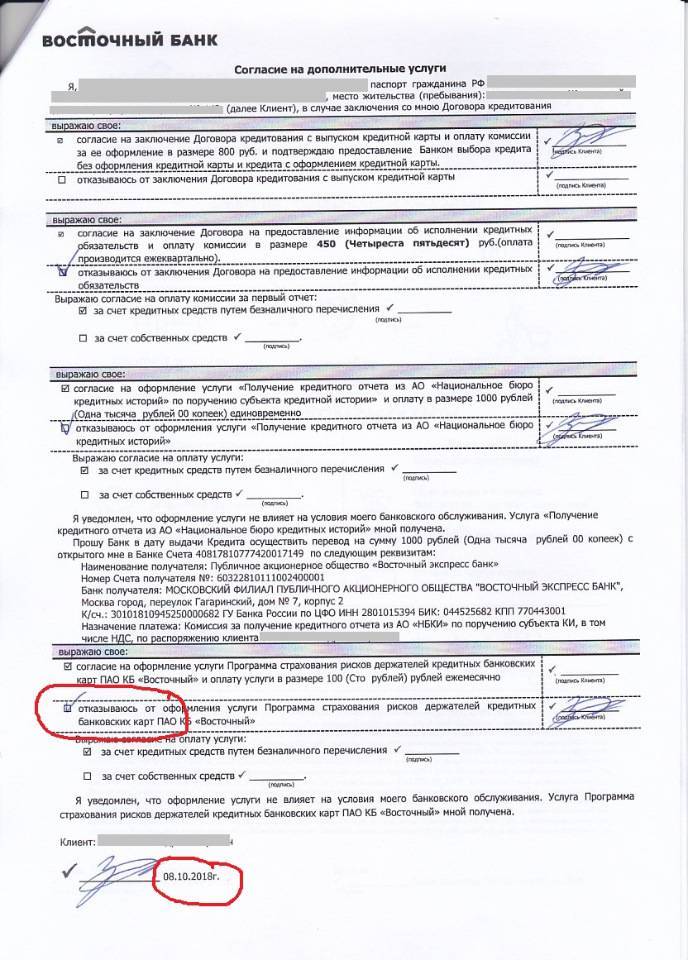

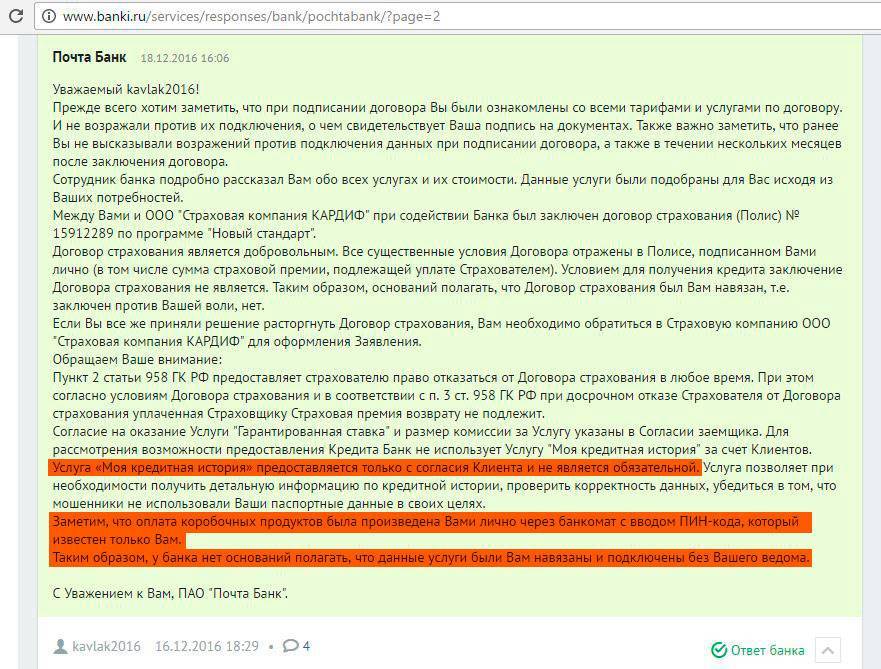

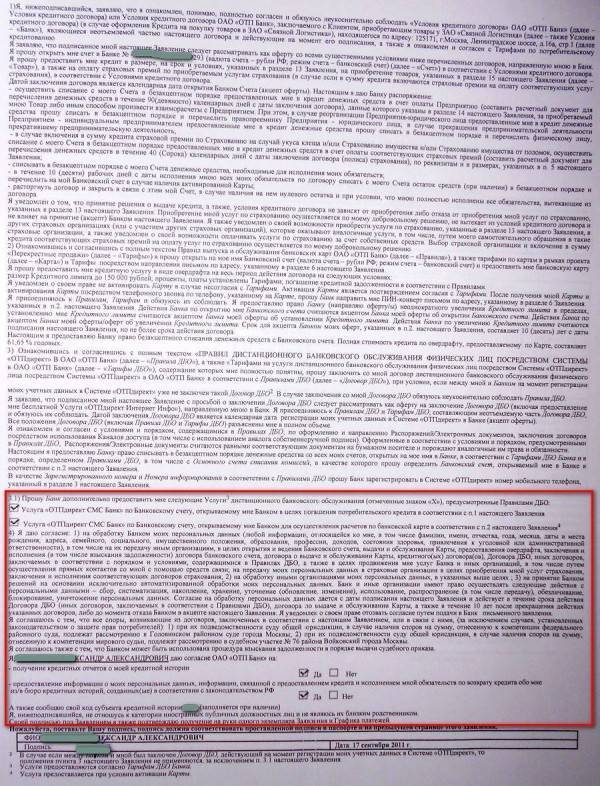

6. Навязанная услуга (страховка)

Страховка

Страховка 2

Вы вправе отказаться от страховки (это дополнительные расходы). Хотя работник банка будет на этом настаивать.

В случае страхового случае будьте уверены — юристы банка сделают всё, чтобы не выплачивать страховку.

Нарушение ст. 421 ГК РФ согласно которой граждане и юридические лица свободны в заключении договора. Нарушение ст. ч. 4 ст.12 Закона РФ « О защите прав потребителей» согласно которой предусматривается, что отсутствие у потребителя специальных познаний о свойствах и характеристиках услуги презюмируются. Кроме того в соответствии со ст. 428 ГК РФ кредитный договор является договором присоединения, условия которого определены в стандартной форме и могут быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом. Заключенный между сторонами по настоящему делу кредитный договор является договором присоединения, поскольку заемщик лишен возможности согласования условий такого договора, которые принимаются им как таковые.

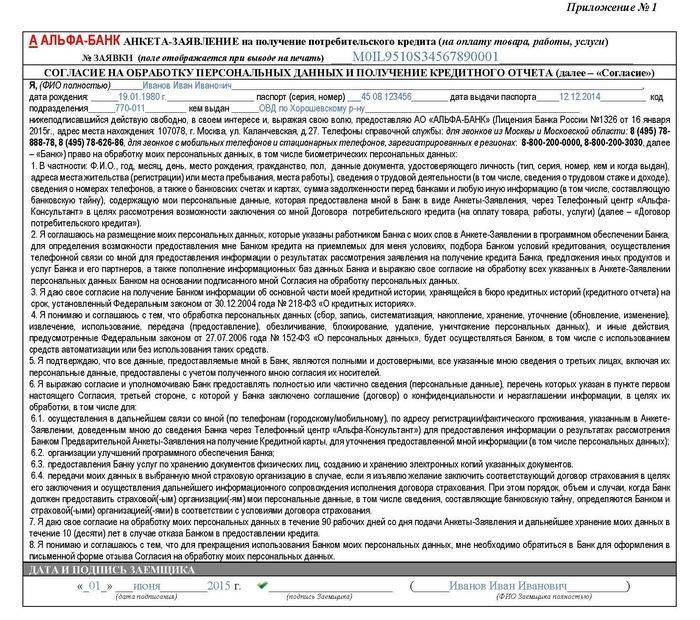

7. Передача персональных данных третьим лицам

3и лица

3и лица2

3и лица3

Это якобы обязательное условие, однако — это нарушение Федерального Закона № 152 «О персональных данных», Федерального закона «О банках и банковской деятельности)

Формальная сторона кредитного договора

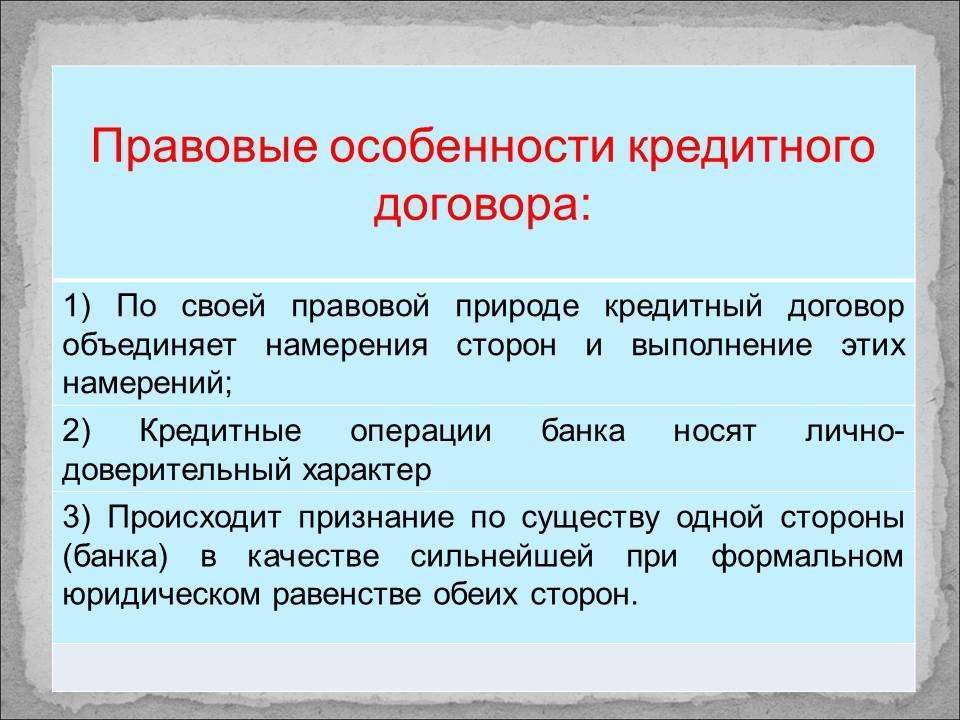

Взаимоотношения между кредитной организацией (банк, микрокредитная компания) и заемщиком регулирует как общегражданское законодательство, так и отдельный документ — кредитный договор. В гражданском законодательстве приводятся только общие правила составления таких договоров, а вот главные нюансы прописываются именно в тексте соглашения кредитора и заемщика.

Базовое определение смысла кредитного договора приводит Гражданский кодекс РФ. В статьях 819-820 раскрываются такие его особенности:

- кредитный договор обязывает банк или другую кредитную организацию предоставить деньги заемщику согласно прописанным в документе условиям; обязанность заемщика — вернуть деньги в срок и выплатить проценты либо другие упомянутые в договоре платежи;

- кредитные средства, с помощью которых заемщик планирует погасить прошлый кредит, можно зачислять сразу же в счет его погашения, не передавая деньги клиенту;

- форма кредитного договора — только письменная, все другие варианты ничтожны.

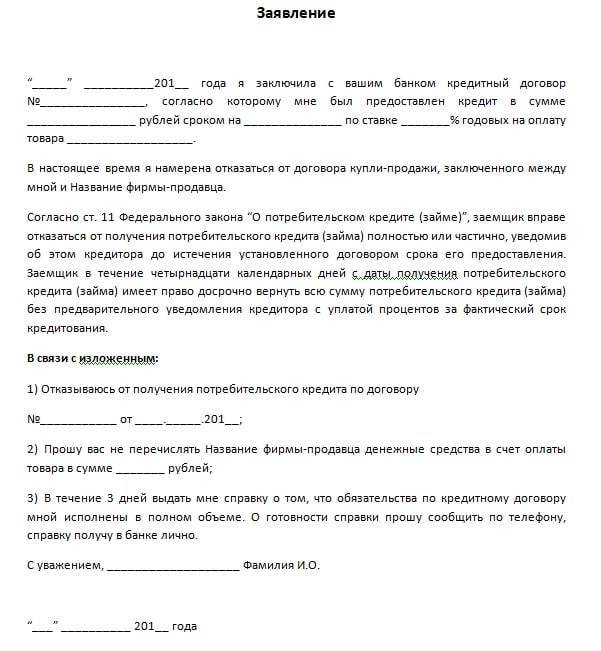

В ГК РФ есть и другие статьи, которые касаются кредитного договора, они раскрывают право заемщика отказаться от кредита и право кредитора на досрочное возвращение денег по требованию.

Что касается конкретных условий кредитных договоров, то закон не раскрывает, какие из них нужно считать существенными. Однако перечень существенных условий был определен Высшим арбитражным судом России, пока тот еще существовал. Вот что входит в этот список:

- сумма;

- срок кредитования;

- порядок предоставления денег;

- проценты по кредиту;

- срок и порядок уплаты основной суммы и процентов.

Определяя такой перечень, в Высшем арбитражном суде сделали особую оговорку — если кредитный договор не приводит какой-то отдельное условие, он все равно действителен. Простой пример — кредитные карты, где сумма кредита всегда непостоянна, она равна сумме использованных держателем денег, а на момент выдачи вообще является нулевой.

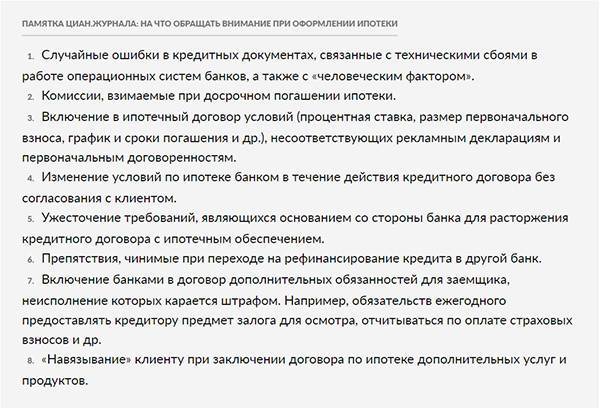

Самые частые нарушения кредитных договоров

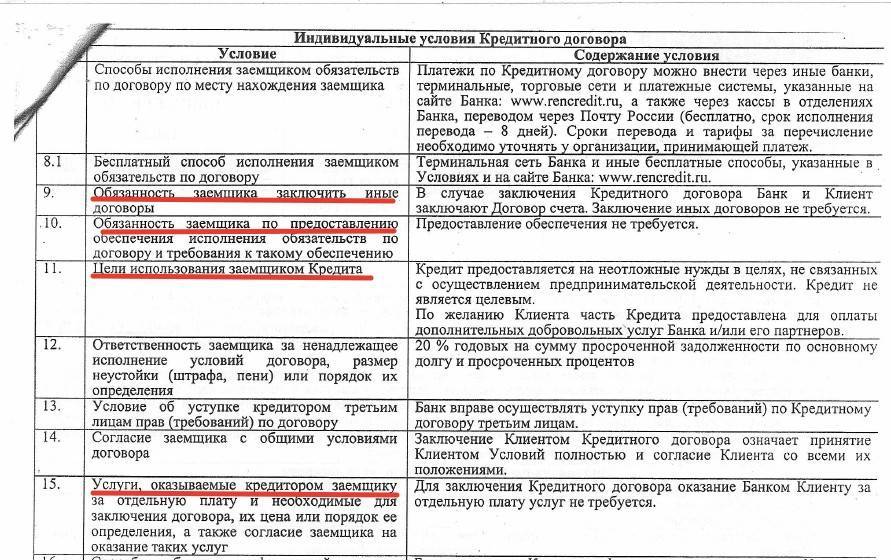

- Банк требует оплаты каких-либо комиссий. Это противоречит Федеральному закону (глава IV, статья 5), по которой банк не имеет права устанавливать комиссии по операциям кредитного договора. Нарушение ст. ст. 5, 29 ФЗ «О банках и банковской деятельности, согласно которых Банк не имеет право взимать комиссионное вознаграждение.

- Если в вашем договоре есть пункт об изменении процентной ставки в одностороннем порядке без вашего согласия. Это также противоречит вышеуказанной статье. Процент по кредиту не должен меняться на всём протяжении срока действия кредитного договора. Нарушение ст.29 ФЗ «О банках и банковской деятельности», согласно которой кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам и (или) порядок их определения, процентные ставки по вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами — индивидуальными предпринимателями и юридическими лицами, за исключением случаев, предусмотренных федеральным законом или договором с клиентом.

- Нужно посмотреть пункт о возможности досрочного погашения. Главное здесь, чтобы вы могли выплатить проценты только за фактически использованное время, а не весь период кредита.

- В пункте о порядке расчета нарушен порядок списания денег с вашего счета. Согласно статье 319 Гражданского Кодекса России, если сумма вашего платежа недостаточна для полного погашения по обязательствам, в первую очередь погашаются расходы кредитора, затем проценты по кредиту, а потом основной долг. И только после этих удержаний, можно взимать какие-то штрафы, пени и страховки. Часто, банки делают все с точностью наоборот. Именно по этой причине, сколько вы не платите, долг ваш не будет уменьшаться, а наоборот, будет только увеличиваться. Нарушение ст.319 ГК РФ согласно которой сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем — проценты, а в оставшейся части — основную сумму долга.

- В разделе об обязанностях по страхованию нужно проверить, нет ли лоббирования интересов какой-то определенной страховой компании. Это также нарушает права потребителя и лишает его возможности выбирать страховую компанию по своему усмотрению. Это нарушение 421-ой статьи Гражданского Кодекса России.Нарушение ст. 421 ГК РФ согласно которой граждане и юридические лица свободны в заключении договора. Нарушение ст. ч. 4 ст.12 Закона РФ « О защите прав потребителей» согласно которой предусматривается, что отсутствие у потребителя специальных познаний о свойствах и характеристиках услуги презюмируются. Кроме того в соответствии со ст. 428 ГК РФ кредитный договор является договором присоединения, условия которого определены в стандартной форме и могут быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом. Заключенный между сторонами по настоящему делу кредитный договор является договором присоединения, поскольку заемщик лишен возможности согласования условий такого договора, которые принимаются им как таковые.

- Информация о персональных данных. При выдаче кредита банк вносит в договор разрешение на передачу ваших персональных данных третьему лицу. И вы вынуждены подписать этот договор, т.к. в случае отказа вы рискуете получить отказ в кредите. На самом деле, вам должны были предложить подписать отдельный документ на ваше разрешение. И, если вы считаете нужным отозвать свое разрешение, вы можете это сделать позднее. Особенно, если ваши данные переданы в коллекторское агентство.Это якобы обязательное условие, однако — это нарушение Федерального Закона № 152 «О персональных данных», Федерального закона «О банках и банковской деятельности.

- В последних пунктах договора обычно указывается, куда могут обратиться стороны при спорных вопросах. Как правило, должен быть указан суд по месту пребывания. Но иногда банки указывают конкретный адрес определенного суда, что противозаконно, т.к. не дает права выбора заемщику. Это противоречит ст. 29 ГПК РФ. Если дойдёт до суда, он должен состояться по месту жительства того, кто взял кредит. Нарушение п.7 ст.29 ГПК согласно которой Иски о защите прав потребителей могут быть предъявлены также в суд по месту жительства или месту пребывания истца либо по месту заключения или месту исполнения договора.

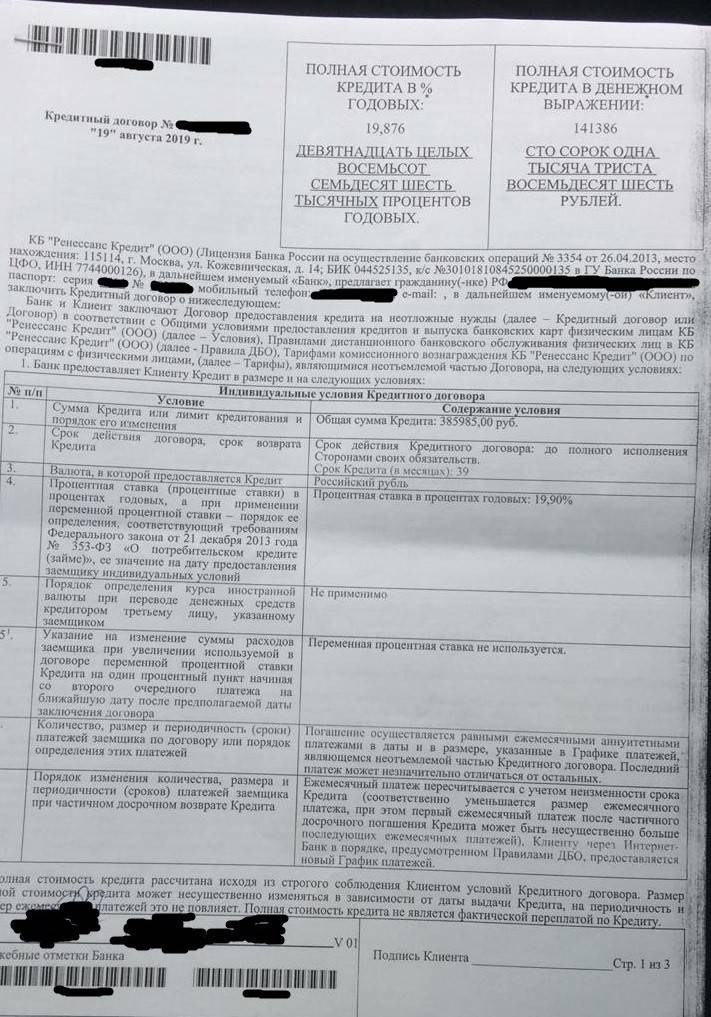

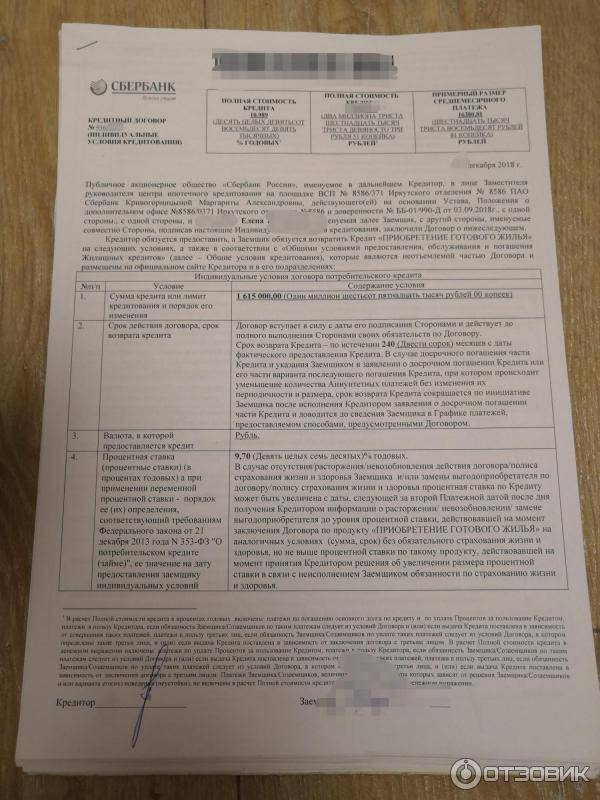

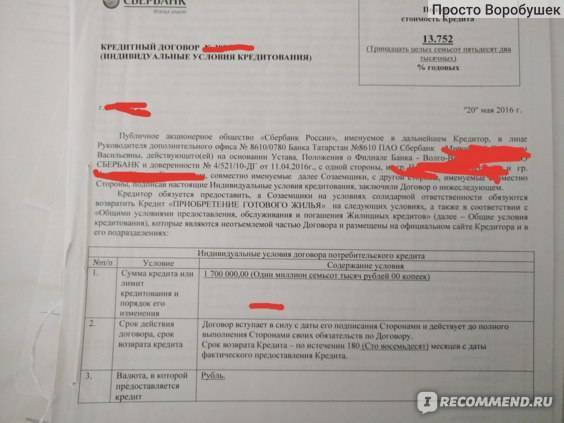

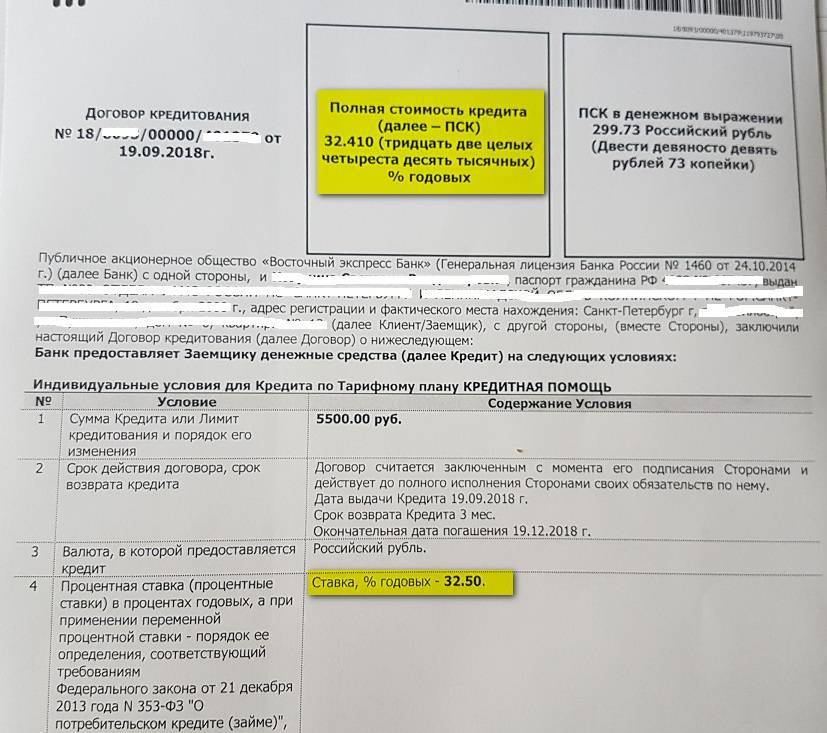

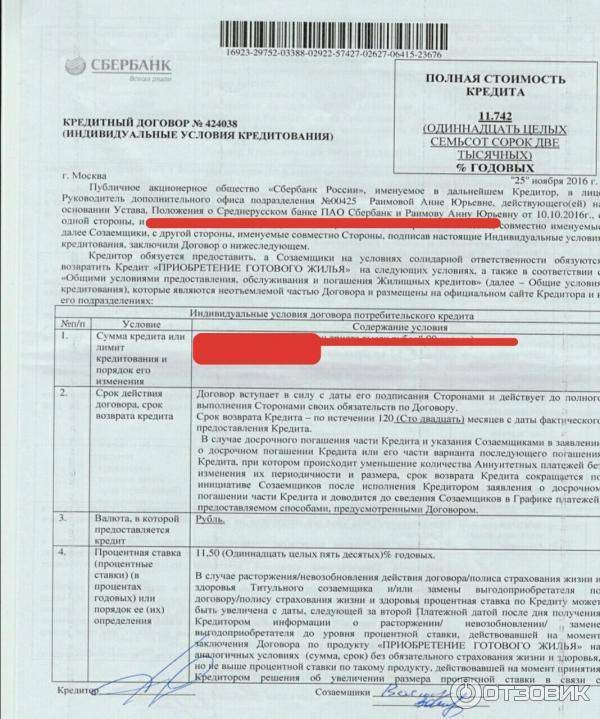

Сумма кредита

Оформляя кредитный продукт, особое внимание необходимо уделить сумме займа и дате его погашения. В некоторых случаях, сумма в договоре может отличаться от той, которую заёмщик получает на руки

Дело в том, что кредитор может включить в сумму кредита все дополнительные комиссии, а также услугу страховой защиты, тем самым, увеличив размер займа.

В кредитном договоре обязательно должно быть оговорено, каким именно способом заёмщик получает денежные средства. Если это банковский перевод на карту или расчетный счет, то в документе необходимо отобразить реквизиты для перечисления

Это важно, ведь начисление процентов за пользование кредитом начинается тогда, когда кредитор перевел средства заёмщику, а тот их успешно снял. Здесь кредитор обязательно должен указать срок, в течение которого заемщик может получить наличные

Если он в указанную дату не снимает денежные средства, договор аннулируется.

Кредит наличными в УБРиР

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

10 лет

Ставка:

от

6,5%

Возраст:

от

19 до

75 лет

Рассмотрение:

2 часа

Оформить

Кредит наличными в банке Русский Стандарт

Подробнее

Кредитный лимит:

от 30 000 до 2 000 000 руб.

Срок до:

5 лет

Ставка:

от

19,9%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

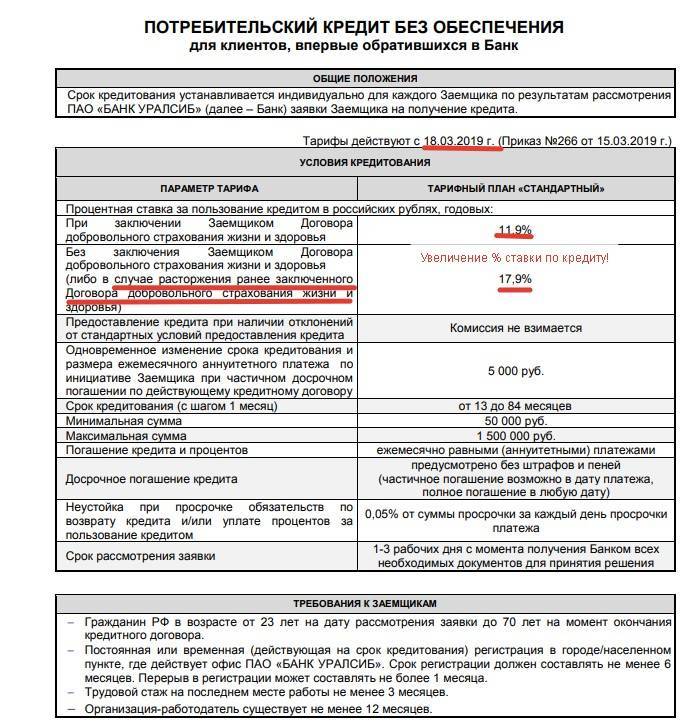

Кредит наличными в банке Уралсиб

Подробнее

Кредитный лимит:

от 50 000 до 1 500 000 руб.

Срок до:

7 лет

Ставка:

от

11,9%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

Рефинансирование кредитов в МТС банке

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

5 лет

Ставка:

от

8,4%

Возраст:

от

20 до

70 лет

Рассмотрение:

1 минута

Оформить

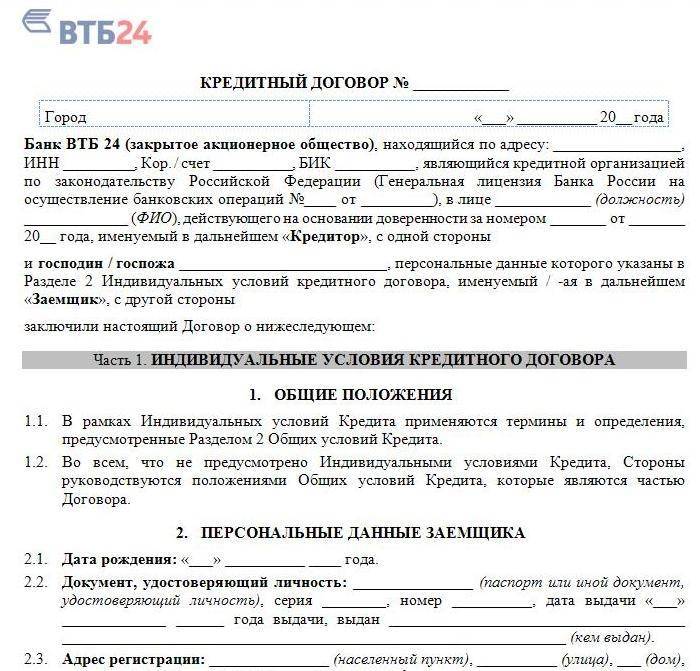

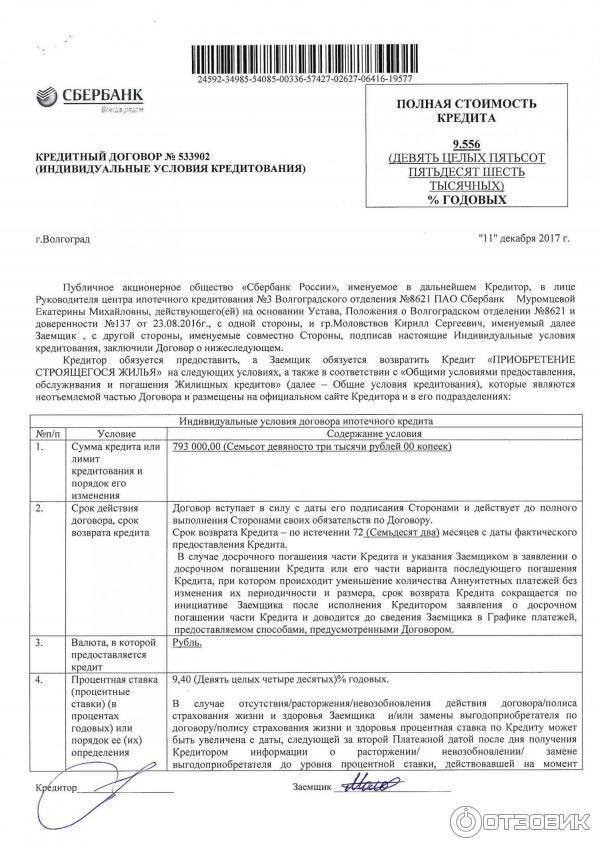

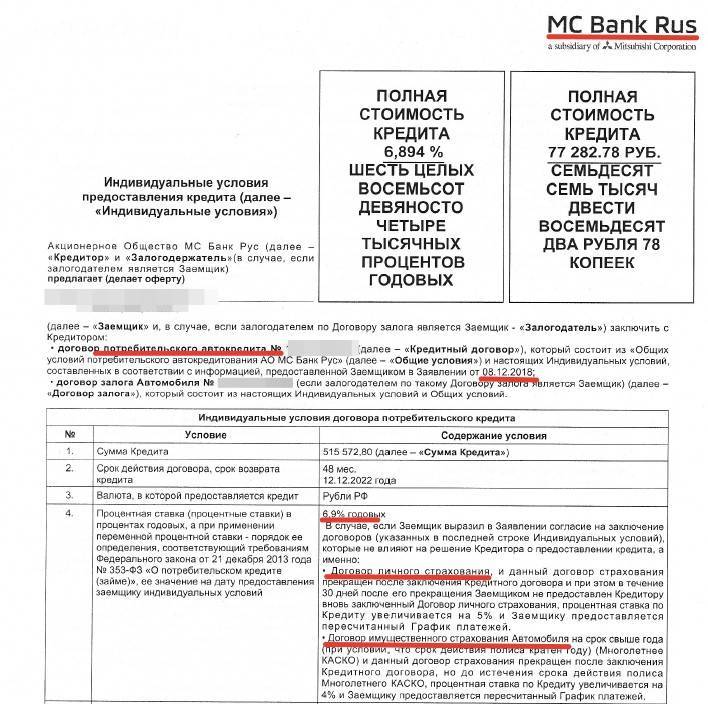

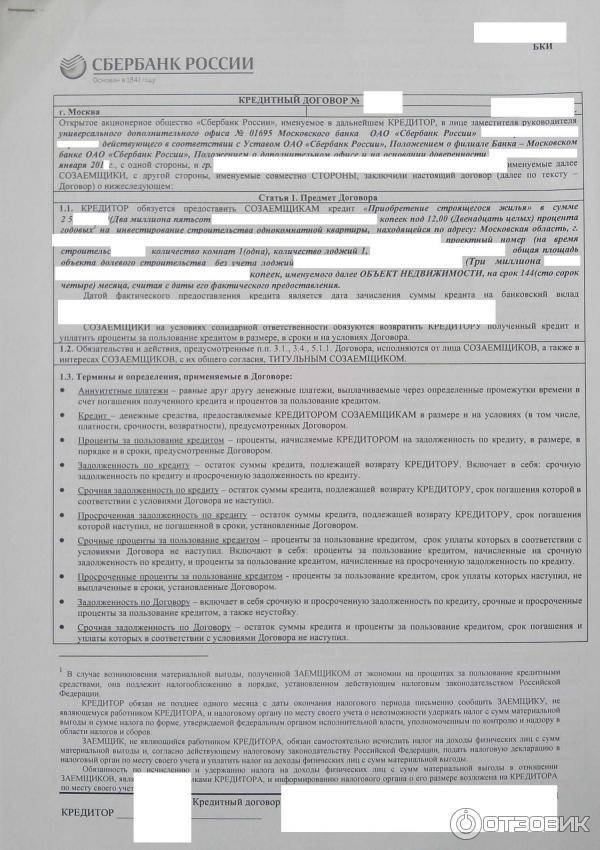

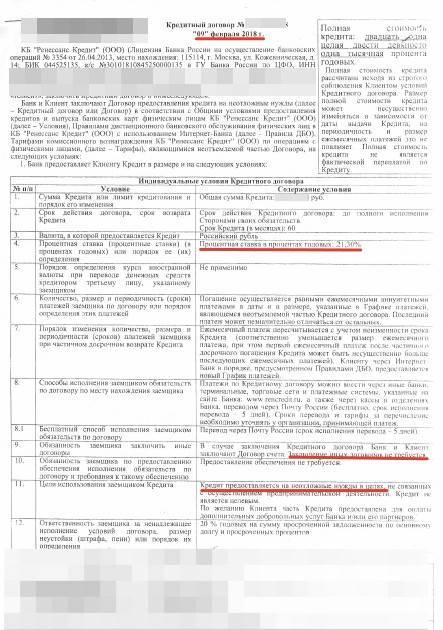

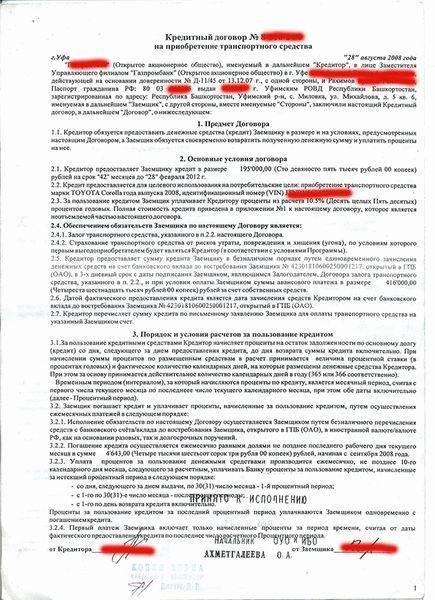

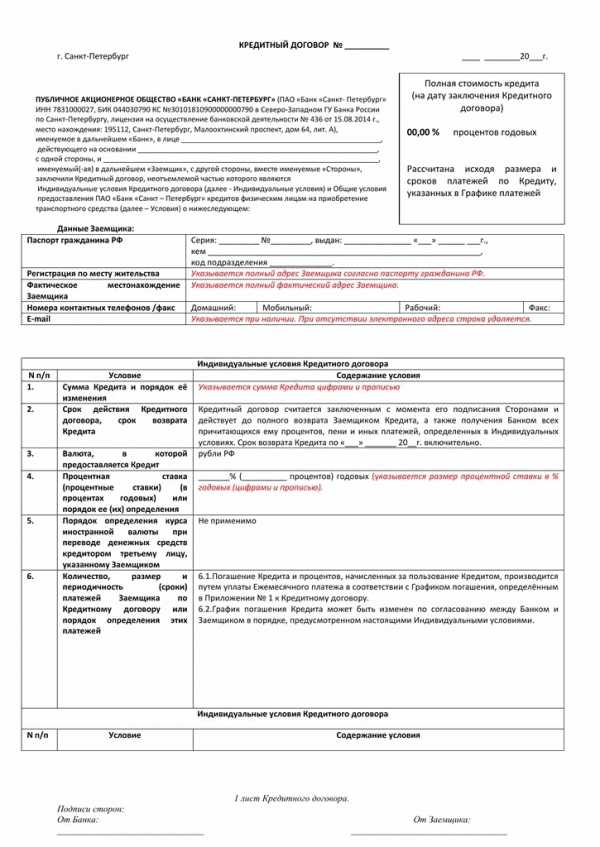

Условия кредитного договора

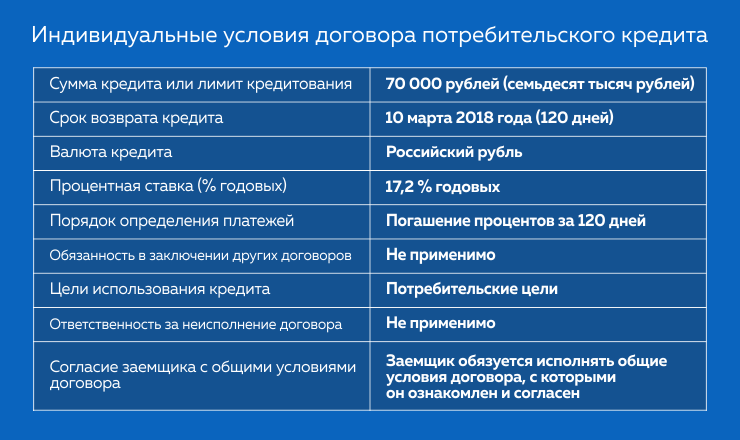

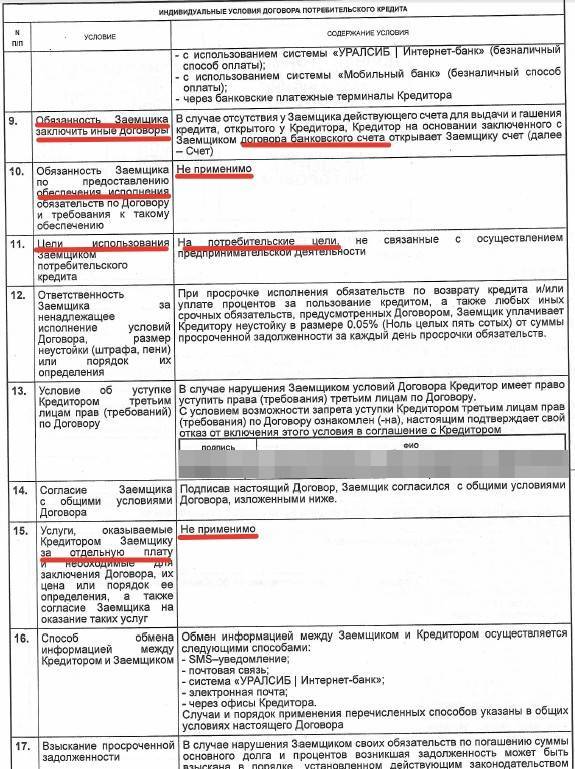

Согласно действующему законодательству, договор потребительского кредитования заключается в письменной форме. Документ заполняется по образцу, поэтому состоит из общих и индивидуальных условий. В Гражданском кодексе детально прописаны все требования к составлению договоров. Например, согласованные в индивидуальном порядке нюансы сделки отражаются в специальной таблице.

Условия договора:

- Сумма займа или действующий лимит кредитования.

- Процентная ставка и различные комиссионные платежи.

- Срок кредитования с точной датой возврата долга.

- Периодичность, размер и общее количество регулярных платежей.

- Цель заимствования средств.

- Валюта, в которой предоставляется заем и порядок определения обменного курса.

- Способы обеспечения кредитного обязательства (внесение залога или привлечение поручителей).

В договоре указываются реквизиты, обязанности и права сторон

Внимание уделяется выбору способа для обмена информацией между кредитором и заемщиком. Финансовое учреждение обязано обеспечить также защиту конфиденциальной информации, полученной в процессе обработки поступившей от клиента заявки

Дополнительно сторонами согласовывается порядок изменения условий сделки. Обычно стороны сходятся во мнении, что любые правки следует делать по согласованию. Одностороннее изменение условий договоренности может стать причиной серьезных проблем и правовых казусов, связанных с непредвиденным повышением финансовой нагрузки. Продуманный до мелочей кредитный договор банка имеет юридическое обоснование каждого раздела.

Любое несоблюдение условий подписанного с заемщиком соглашения считается серьезным нарушением. В лучшем случае решить спорную ситуацию можно путем заключения мирового соглашения. Если стороны не готовы компромиссу, доказанные факты нарушения условий сделки могут послужить юридическим обоснованием для судебного разбирательства.

Основания для пролонгации кредитного договора с банком

Пролонгация – это банковский продукт, согласно которому пересматриваются условия кредитования клиента. Программа предусматривает увеличение периода действия соглашения, за счет чего снижается размер ежемесячного планового платежа. Продление срока действия кредитного договора происходит с согласия кредитора.

Для проведения процедуры необходимы следующие причины:

- сокращение с работы (не путать с увольнением по собственному желанию);

- резкое ухудшение здоровья, в связи с чем нет возможности поддерживать уровень доходов на прежнем уровне;

- увеличение числа иждивенцев в семье;

- получение инвалидности;

- иные объективные причины, по которым клиент не может производить плановые платежи в установленном размере.

Этапы проведения пролонгации

Существует стандартная процедура пролонгации кредитного договора, которая включает в себя следующие этапы:

- обращение в отделение банка для написания заявления на реструктуризацию долга с подробным объяснением причины невозможности выполнять взятые на себя финансовые обязательства в полном объеме;

- получение положительного решения от банка;

- сбор полного пакета документов для оформления программы, куда входят паспорт заемщика, второй документ, справка о доходах, документ, подтверждающий право на реструктуризацию (выписка из истории болезни, справка из отдела трудоустройства, свидетельство о рождении ребенка и так далее);

- согласование пунктов дополнительного соглашения к кредитному договору, где будут оговорены новые сроки закрытия кредита;

- подписание дополнительного соглашения;

- получение нового графика гашения.

Почему банк затягивает процесс оформления пролонгации

Кредитор не заинтересован в пересмотре условий соглашения между ним и заемщиком, поэтому будет всячески искать повод для отказа в реструктуризации. Пока клиент будет просить ее оформить, пройдет до 3 месяцев, в течение которых нужно будет производить оплату согласно старому графику гашения. В противном случае будут копиться штрафы, которые банк включит в дополнительное соглашение в качестве процентов или основного долга.

Кредитные каникулы предполагают отсрочку платежа по основному долгу в течение 6-12 месяцев. Согласно условиям соглашения, оплата процентов должна производиться по графику.

Что самое главное для заемщика

Когда человек идет в банк за кредитом, обычно ему нужна определенная сумма, он согласен выплачивать этот кредит в течение определенного времени, и платить каждый месяц не больше определенной суммы.

Соответственно, любой заемщик в первую очередь обращает внимание на ключевые условия:

сумма кредита. Если речь идет о кредите наличными, именно такую сумму получит заемщик на руки. Если об ипотеке – то за такую сумму (плюс первоначальный взнос) он купит квартиру, а если это кредитная карта – то оговаривается кредитный лимит. Здесь все очень просто: не устроила сумма – кредитный договор можно не подписывать. Правда, иногда и здесь бывают «сюрпризы» – например, клиент покупает что-то из техники через товарный кредит, а его сумма почему-то больше цены товара. Это значит, что ушлые сотрудники банка или магазина прибавили свои дополнительные услуги в надежде, что клиент не заметит этого

Поэтому, хоть сумма кредита – и так самый простой параметр, на него нужно обратить внимание. размер ежемесячного платежа и график платежей

Как показывает практика, не так важна процентная ставка, сколько окончательная сумма платежа – ведь ставка может быть низкой, но банк прибавит к платежам какие-то доплаты за дополнительные услуги. Выявляется это легко: нужно сложить все платежи за весь срок, отнять изначальную сумму кредита и разделить полученную разницу на число лет. И если полученная цифра намного выше ставки по кредиту – сотрудники что-то скрывают;

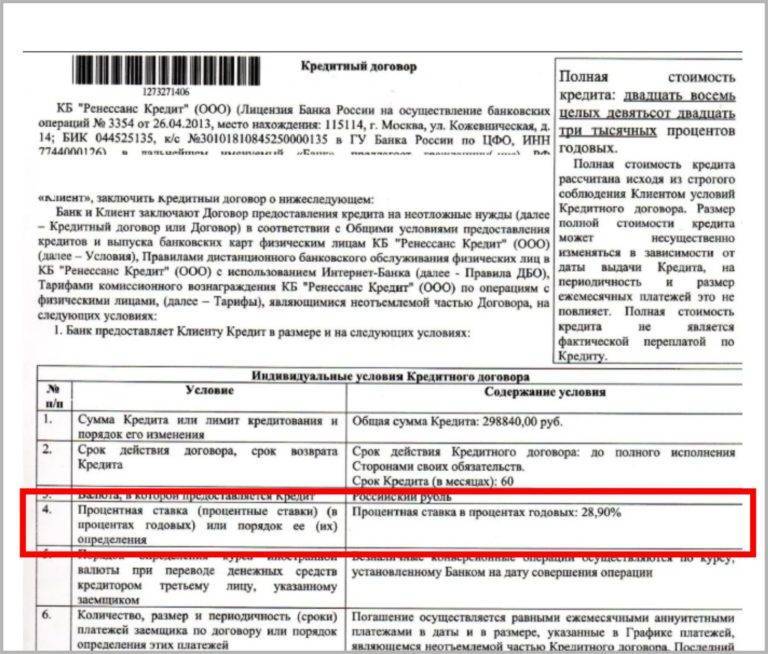

процентная ставка и полная стоимость кредита. Банки по закону обязаны указывать не только процентную ставку, но и полную стоимость кредита – и если они отличаются друг от друга (и от того, что банк обещал в рекламе), нужно спросить у сотрудника, почему так происходит. Вообще же банки вправе устанавливать клиенту любую ставку по кредиту индивидуально – в зависимости от ряда условий, поэтому лучше смотреть сразу на полную стоимость кредита.

Что касается первоначального взноса по кредиту (ипотечному, автомобильному или товарному) – он, как правил оговаривается заранее, и уплачивается напрямую продавцу, и формально к кредитному договору отношения не имеет. Хотя на практике размер первоначального взноса влияет на процентную ставку и вероятность одобрения кредита.

Но среди основных условий кредита есть еще несколько важных пунктов, которые определяют, стоит ли вообще заемщику связываться с этим банком и этим кредитом:

штрафные санкции за просрочку платежей. Как правило, банки вводят определенную плату, если в назначенный день платеж не поступил – в фиксированном размере или в виде процента от суммы кредита или ежемесячного платежа. А если просрочка затягивается, появляется пеня и увеличивает долг еще сильнее;

целевой характер кредита. В случае ипотеки или автокредита заемщик не получает деньги ни на руки, ни на счет – они сразу перечисляются, соответственно, продавцу квартиры или автосалону. Редко, но бывают кредиты, по которым заемщик получает сумму на свой счет, но обязан потратить ее на конкретную цель

Важно: если нужно купить в кредит что-то из бытовой техники, банк может вместо рассрочки «подсунуть» договор нецелевого кредита наличными. Такой кредит, как правило дороже – тогда как проценты по рассрочке уже включены в цену товара

Поэтому при оформлении рассрочки в магазине нужно внимательно прочитать этот пункт.

возможность полного или частичного досрочного погашения. Сейчас практически все банки никак не запрещают гасить кредит досрочно и не вводят за это никаких штрафов, но обычно для досрочного погашения нужно написать заявление в банк. Без заявления деньги будут просто лежать на счете и с них каждый месяц будет списываться платежи по графику.

Все эти моменты крайне важны и их желательно проверить до подписания договора. Ведь если на словах сотрудник банка обещает одну сумму ежемесячного платежа, а в графике платежей указана бОльшая сумма, клиенту придется платить то, что указано в графике. А если вместо 8% годовых из рекламы заемщику дают на подпись договор с полной стоимостью в 35% годовых, это повод отказаться от подписания.

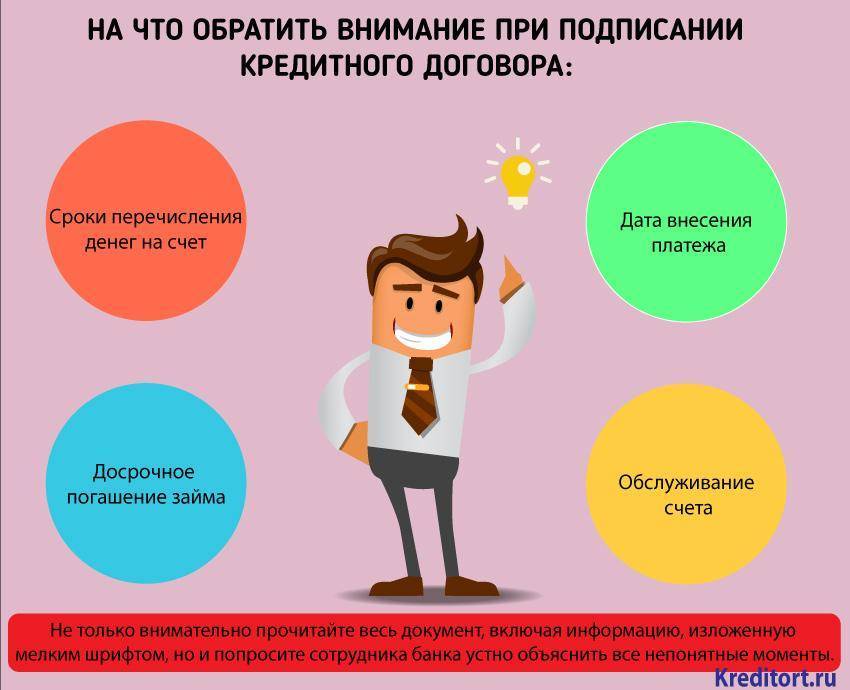

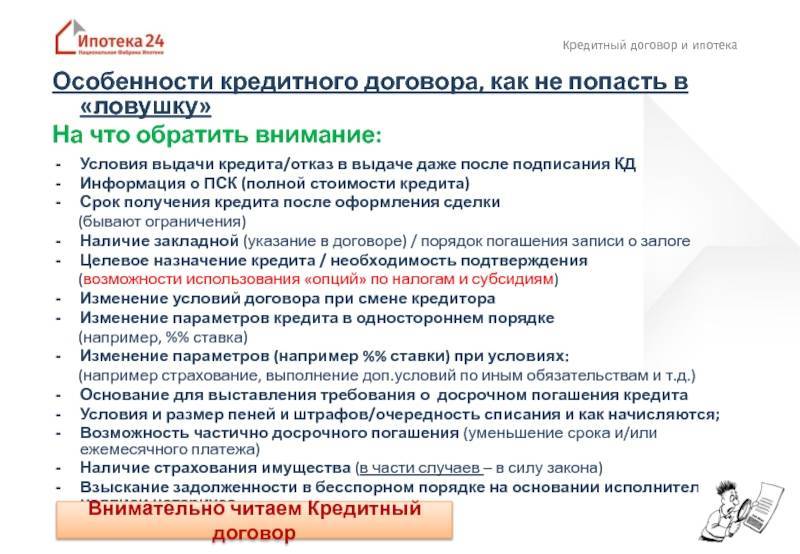

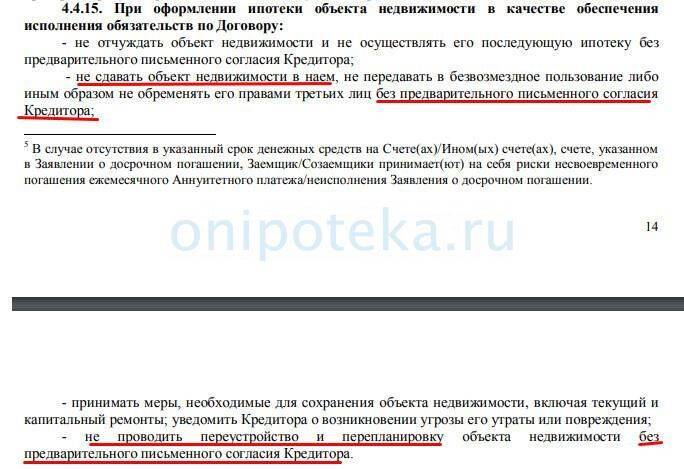

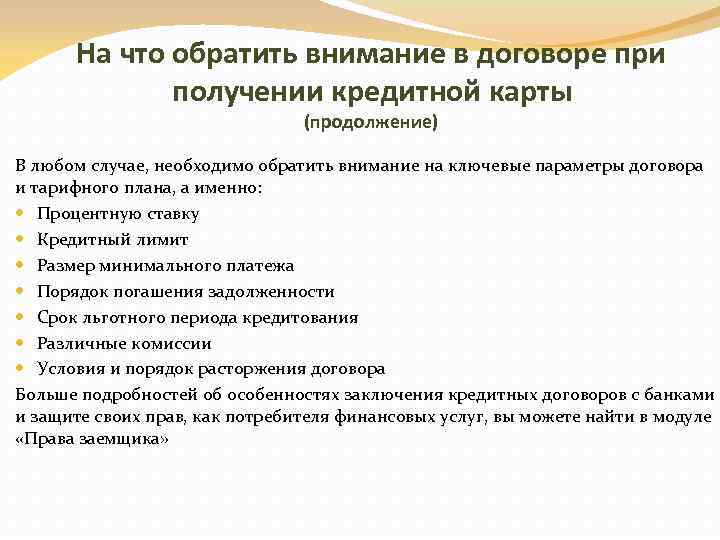

Какие моменты в договоре должны вас особенно насторожить

Присутствие в договоре следующих моментов нежелательно:

- Банку дано право в одностороннем порядке менять условия договора. Такой пункт незаконный, поэтому его необходимо оспаривать в судебном порядке. Согласитесь, неприятно в один прекрасный момент узнать о том, что ставка по кредиту выросла в большую сторону?

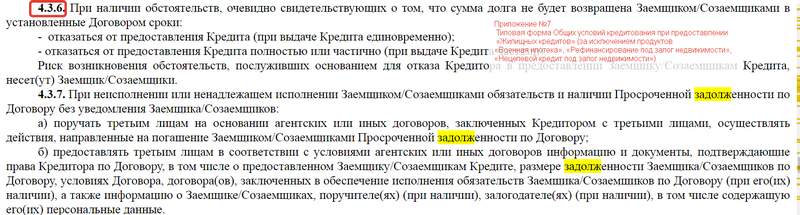

- Банк может передать своё право истребования задолженности третьим лицам. Сегодня по закону это нельзя сделать, не уведомив об этом клиента. Требуйте исключения этого пункта из документа, иначе есть риск нарваться на постоянные звонки и угрозы от непонятного коллекторского агентства даже при небольшой просрочке;

- В каком порядке списываются суммы в счёт погашения займа. Если на счету клиента недостаточно средств для уплаты ежемесячного платежа, сперва должны списываться проценты, затем тело кредита и лишь в самом конце пеня и просрочки. Многие банки нарушают этот порядок, сперва списывая пеню за просрочку, что чревато ростом задолженности.

Часто при оформлении обычного потребительского кредита клиенту дополнительно навязывают получение кредитной карты, обещая, что за её обслуживание платить не придётся. Клиент имеет полное право отказаться от ненужной услуги.Следующий спорный момент – необходимость оформления страхового полиса. Страховки по кредиту давно стали не способом помочь клиенту защититься от непредвиденных ситуаций, а лишь продуктом, способным увеличить прибыль банка. Любая страховка увеличивает итоговую сумму переплаты, её не должны навязывать.

График и проценты

К договору должен быть прикреплен график внесения платежей в счет долга. Банк обязан сообщить клиенту эффективную ставку (полную стоимость кредита с учетом всех комиссий и сборов) и размер всех выплат. Следует уточнить, можно ли менять сроки выплат и взимается ли за это комиссия.

Банки, в которых сейчас самые низкие процентные ставки ⇒

В договоре указывается один из двух способов начисления процентов.

Первый — дифференцированный. Ежемесячная сумма % вычисляется как остаток по основному долгу, умноженный на ставку. В рамках этого способа основная задолженность погашается одинаковыми частями, а сумма процентов постепенно уменьшается с каждым месяцем.

Второй способ — аннуитетный («сложные» платежи). Размер таких платежей всегда одинаковый, но в первое время основная часть ежемесячных выплат приходится на проценты, остальная незначительная доля отводится на основной долг. Постепенно соотношение этих частей меняется, под конец срока клиент выплачивает только тело займа.

Расчет аннуитетных платежей можно проверить самостоятельно в Excel с помощью функции ПЛТ.

Передача кредита другому банку: взыскание по кредиту

Иногда отношения заемщика и кредитора могут напоминать захватывающий сериал, наполненный неожиданными поворотами, когда, казалось бы, ничего не должно произойти. Так, например, клиенты банка, взявшие, и даже исправно выплачивающие кредит, могут обнаружить в своих почтовых ящиках интересное и настораживающее извещение о том, что произошла передача кредита другому банку или финансовой организации. Что это значит, есть ли повод для паники и что необходимо предпринять?

На самом деле передача прав на получение от заемщика выплат по взятому им кредиту одним банком другому хоть и не является частым случаем, особенно когда дело касается крупных государственных банков, однако совершенно не противоречит законодательству. А потому, казалось бы, и беспокоиться заемщику не о чем.

Однако что кроется под «продажей» кредита, какие последствия ожидают клиента? Наиболее животрепещущим вопросом наверняка для каждого является изменение кредитного договора. Может ли новый банк или иная организация, например, коллекторская компания по взысканию задолженности по кредитам, самовольно изменить срок взыскания по кредиту?

Новый банк не в праве что-то изменять в одностороннем порядке, например, повышать ставку по кредиту, требовать досрочного погашения и т.д. Однако перечитать договор еще раз, все-таки, стоит. На каких условиях происходит погашение кредита, взыскание по кредиту? Нет ли в договоре пунктов, позволяющих банку самовольно и в одностороннем порядке что-то менять? Если нет, тогда все в порядке.

А вот опротестовать передачу кредита не получится, потому как Закон не запрещает банкам этого делать. Единственное, что требуется от кредитора, это своевременно уведомить заемщика о изменении реквизитов на погашение займа. От заемщика, в свою очередь, требуется указать его реальный адрес проживания для получения уведомления банка вовремя.

Таким образом, передача кредита другому банку может быть описана несколькими пунктами:

- подписывая договор с банком, вы автоматически соглашаетесь на возможность того, что банк уступит права кредитора другой финансовой организации;

- срок взыскания по кредиту и иные условия кредитования и погашения займа, прописанные в первоначальном договоре, изменению в одностороннем порядке новым банком не подлежат;

- банк, уступающий кредит другому банку, обязан уведомить об этом клиента;

- заемщик обязан продолжать платить по кредиту в установленные сроки и в оговоренном размере, отказ от обслуживания кредита невозможен;

- взыскание по кредиту может быть изменено только на основании перезаключаемого договора между новым кредитором и заемщиком.