Стоит ли сообщать кредитному учреждению о разводе?

Это может быть банк (если речь идет о кредите) или микрофинансовая организация (если взят микрозайм). И не просто уведомить, а согласовать с ним новый порядок выплаты.

Возникает вопрос — не все ли равно кредитору, кто будет возвращаться ему кредит? Нет, не все равно. Напротив, финансовая организация выступает чрезвычайно заинтересованной стороной. И вот почему. Банк (или МФО) выдает деньги конкретному лицу на условиях, прописанных в кредитном договоре (договоре займа).

При разделе долга у кредитора может появиться неожиданный клиент, которому самостоятельно банк, может быть, кредит никогда бы и не выдал, поскольку он не отвечает требованиям финансовой организации к заемщику. Например, у него очень плохая кредитная история (КИ).

Поэтому банк выступает в судебном процессе как третья сторона и продвигает свои интересы. Практика показывает, что в подавляющем большинстве случаев интерес заключается в том, чтобы долг целиком оплатил один из супругов (более платежеспособный), который потом уже сможет взыскивать долю с другого супруга без участия банка.

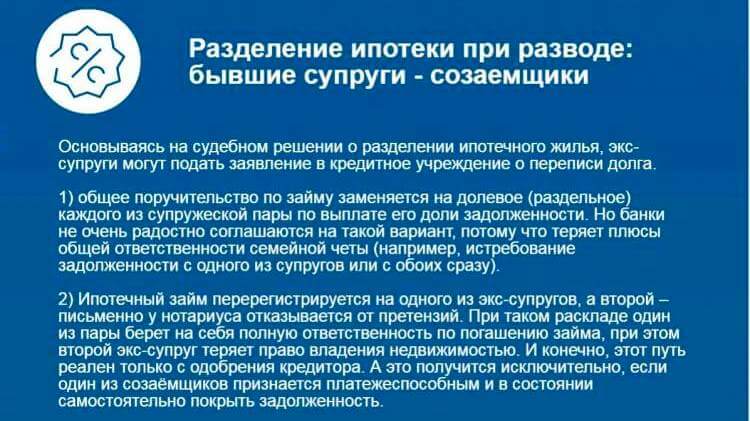

Однако суд может вынести и другое решение, например, расторгнуть имеющийся кредитный договор и обязать банк оформить отдельные договоры с каждой из сторон на пропорциональную сумму.

Итог: Договориться о разделе долгов можно самостоятельно. Заранее — с помощью брачного контракта или в процессе развода посредством соглашения о разделе имущества или заключения мирового соглашения. Если не удалось — необходимо обратиться в суд. Во всех случаях о грядущем изменении своего семейного статуса необходимо уведомить организацию-кредитора, с которой предстоит согласовать дальнейший порядок погашения долга.

Кредит и особенности страхования жизни

В подавляющем количестве случаев, когда гражданин обратится в банковское учреждение оформить заём, его обяжут заключить соглашение со страховой компанией. Это делается в интересах обеих сторон.

Существует два основных вида страховки:

- Страхование ответственности по причине смерти заемщика.

- Страховка в случае наступления смерти человека.

Каждый их этих двух видов имеет особенности. Соответственно, если у умершего был кредит, последствия зависят от того имел место страхового случай или нет.

Страхование ответственности по причине смерти

Договор заключается с целью компенсации задолженности по кредиту. На случай, если человек умер. Средства перечисляются банковской организации. Их сумма не превышает величину взятого займа и процентов к нему.

Правопреемникам следует проинформировать страховую организацию и банковское учреждение, о наступлении смерти заемщика.

При этом он должен предоставить ряд подтверждающих документов. Как только ситуация будет рассмотрена и дано положительное заключение – деньги перечисляются в банк для погашения обязательства. Наследникам не нужно будет самим его погашать.

Страховка от смерти

Это один из самых распространенных видов страхования. При его заключении выплаты могут превышать размер взятого кредита. Получателем страховки может быть как банк, так и наследники. Круг лиц или организаций, которые могут быть получателями, прописывается в тексте соглашения.

Этот вид договора считается более выгодным, с точки зрения объема получаемых денег, при наступлении страхового случая. Можно не только покрыть заем умершего, но и получить некоторую прибыль.

Поэтому страховые компании стараются найти максимум причин, чтобы не выплачивать деньги. Чтобы не оказаться в непростой ситуации следует немедленно известить о факте смерти застрахованного заемщика, и хорошо знать условия заключенной страховки.

Порядок взыскания задолженности

Существует определенный порядок по взысканию задолженности. Его нарушение может привести к санкциям со стороны Центробанка РФ к кредитору и другими неприятными последствиями. Согласно статье 45 пункта 2 Семейного кодекса Российской Федерации, возврат денежных средств осуществляется только после получения соответствующего решения суда.

Когда оно выносится в пользу кредитора, за дело берется ФССП (федеральная служба судебных приставов). Пытаться избежать ответственности в данном случае невозможно. С приставами всегда можно договориться об определенном графике, частичном погашении, то есть долями, и так далее. Подобные нюансы легко решаются, когда кредитор не имеет ничего против и не требует единовременной выплаты, что бывает крайне редко.

Если попытаться уклониться от своих обязанностей, это грозит штрафными санкциями. У вас могут арестовать счета, запретить выезд за границу, арестовать имущество. Сумма долга при этом не будет уменьшаться, а вот пени и штрафы продолжат расти. Самым негативным моментом при конфискации является то, что стоимость конфискованного имущества при реализации на аукционах снижается на 20-25%, поэтому вырученных денег может не хватать для покрытия всех долгов.

Если кредит был взят до брака и муж не платит

Долги, взятые гражданином до вступления в брак, являются персональными, т.е. принадлежат только ему. Это касается и всех пеней, штрафов, которые начислены по таким задолженностям уже после свадьбы.

Будущей супруге стоит опасаться судебных приставов, которые по решению суда могут наложить арест на недвижимость или изъять общее имущество.

Если будущая супруга выступала созаемщиком или поручителям, то ей придется погашать задолженность, образовавшуюся до бракосочетания. Также погасить долг придется, если будет доказано, что заемные средства были израсходованы на общие нужды.

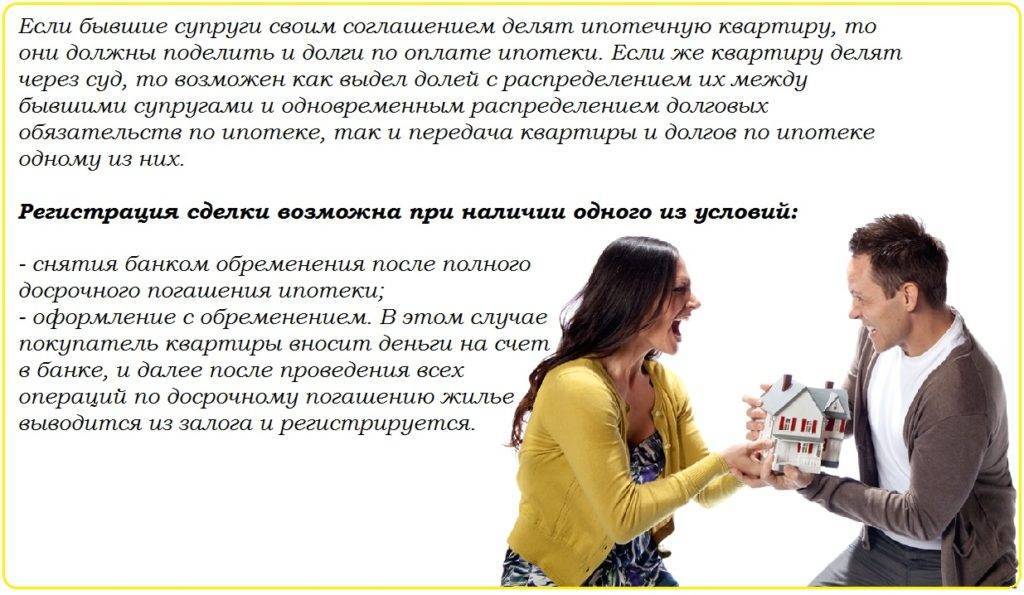

Если кредит взят до брака, а квартиру купили в браке

Если заем оформлялся до официальной регистрации брачных отношений, но средства были направлены на покупку жилья для семьи, по решению суда долг будет признан общим. Т.е. супругу в данном случае смогут обязать погашать задолженность перед кредитором.

Могут ли кредиторы забрать квартиру

При большом размере долга кредитор может потребовать взыскание путем выделения части в общем имуществе. В данном случае подразумевается доля в праве общей собственности, которая досталась бы заемщику при разводе.

По решению суда совместная жилплощадь будет реализована с торгов, половина отдана супруге, а вторая половина – кредитно-финансовой организации.

В соответствии со ст. 446 ГПК РФ взыскание не может быть наложено на единственное пригодное для проживание жилье, принадлежащее должнику и членам его семьи. Т.е. если у семьи только одна квартира, в которой они живут, то ее не заберут.

Чтобы обезопасить себя от изъятия квартиры переоформите долю должника на себя одним из способов:

- оформите дарственную на имя жены;

- заключите брачный контракт, по условиям которого жилплощадь полностью принадлежит жене.

Если жилье было куплено супругой до брака или досталось ей по наследству, приставы не смогут изъять такой объект.

Могут ли взыскать долг с гражданской жены

По закону судебный пристав вправе наложить взыскание на личное имущество должника (ст.80 ФЗ №229 от 02.10.2007 «Об исполнительном производстве»). В ходе процессуальных действий потребуется установить принадлежность собственности. В этом случае «презумпция невиновности» не применима. Сожителю заемщика приходится документально подтверждать, что имущество принадлежит лично ему. Это относится и к долям в недвижимости, на которые должны быть правоустанавливающие бумаги. Иначе исполнительная служба имеет право на арест всего ценного имущества, которое находится в квартире.

Простой пример. Должник проживает в квартире с гражданской женой. При посещении пристав видит там дорогостоящую бытовую технику: сплит-систему, холодильник, кухонный комбайн. Все эти вещи женщина купила задолго до переселения на жительство в квартиру должника. Могут ли взыскать долг с женщины, проживающей в гражданском браке, и как ей поступить?

В присутствии понятых она должна заявить о праве собственности на данное имущество и подтвердить свои слова квитанциями, чеками или гарантийными талонами. Если этого не сделать, то представитель власти сможет в дальнейшем изъять дорогостоящую технику. Поэтому хозяйке нужно проследить, чтобы в актовой описи была пометка о принадлежности вещей именно ей.

Если жильем для неплательщика является квартира гражданской жены, жилплощадь в этом случае нельзя конфисковать ни полностью, ни частично. Этот вид брака не узаконен, а значит, заемщик не может претендовать на долю имущества неофициальной супруги.

Статья 45 Семейного кодекса также регулирует данный вопрос. Она касается супругов, проживающих в гражданском и официальном браке. Факт неофициального сожительства потребуется подтвердить свидетельскими показаниями. Рассмотрим данную статью подробнее.

- Семейный кодекс и долги по кредитам: возможная опасностьПо статье 45 Семейного кодекса РФ совместное имущество семьи можно подвергнуть взысканию по общим обязательствам супругов или задолженности одного из них, если все средства по кредиту были потрачены на общие потребности. Если совместная собственность не покрывает всю сумму долга, супруги солидарно отвечают перед законом с учетом еще и личного имущества.

Жена заемщика, просрочившего долг, сама приобретает статус должника. А пристав вправе принять меры по взысканию задолженности (блокировка банковского счета, вычеты из заработной платы и др.). Подобные угрозы и озвучивают судебные исполнители в начале процессуальных действий.

Еще один момент, который нужно помнить. Чтобы взыскать общее и личное имущество жены (мужа) нужно иметь отдельное судебное постановление. То есть в исполнительном производстве, где фигурирует супруг, а женщина соответчиком не признана, её часть собственности конфискации не подлежит.

При этом будет действовать статья 80 ФЗ №229 «Об исполнительном производстве». Супруге следует официально заявить права на личное имущество или недвижимость, не подлежащие изъятию судебным приставом.

Нередко сотрудники исполнительных служб превышают свои полномочия вопреки букве закона. Например, описывают собственность жены, не проходящей соответчиком по делу мужа, или не признают представленные ею документы как доказательства. Чтобы не допустить проблем в ходе процессуальных действий и отстоять свои законные права, используйте наши советы.

-

- Как избежать проблем в процессе исполнительного производства Если вы не хотите стать жертвой правонарушений приставов, то поступайте следующим образом.

Тот из супругов, кого считают созаемщиком по кредиту, должен доказать суду, что полученные средства были использованы на личные потребности заемщика, а не покрытие общесемейных нужд. Этот факт письменно подтверждает сам должник, либо суд принимает показания свидетелей, если чета живет раздельно.

Если ответственность возложена на одного супруга, другому нужно срочно собирать бумаги на свое личное имущество, которое находится в квартире должника. Все эти документы предъявляют приставу.

Если судебный исполнитель все же описал неизымаемое имущество и проигнорировал закон, срочно подайте жалобу на незаконность действий его руководителю.

Если в опись попали вещи, которые не являются собственностью должника, то их владелец может обратиться в суд с требованием исключить свое имущество из актового списка и снять с него арест. Возможно даже возмещение ущерба, полученного в ходе проведения процессуальных действий и принудительных мероприятий.

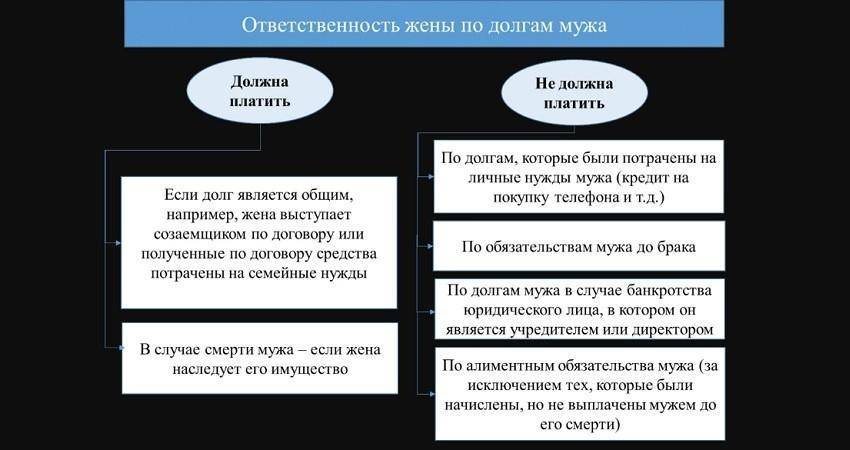

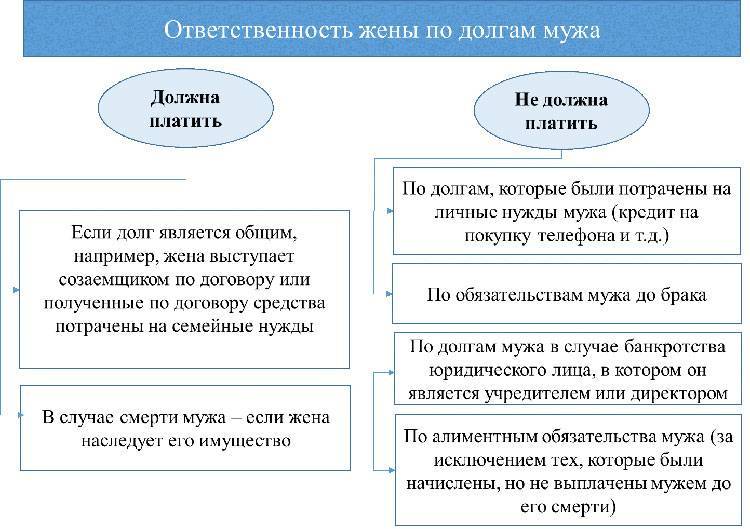

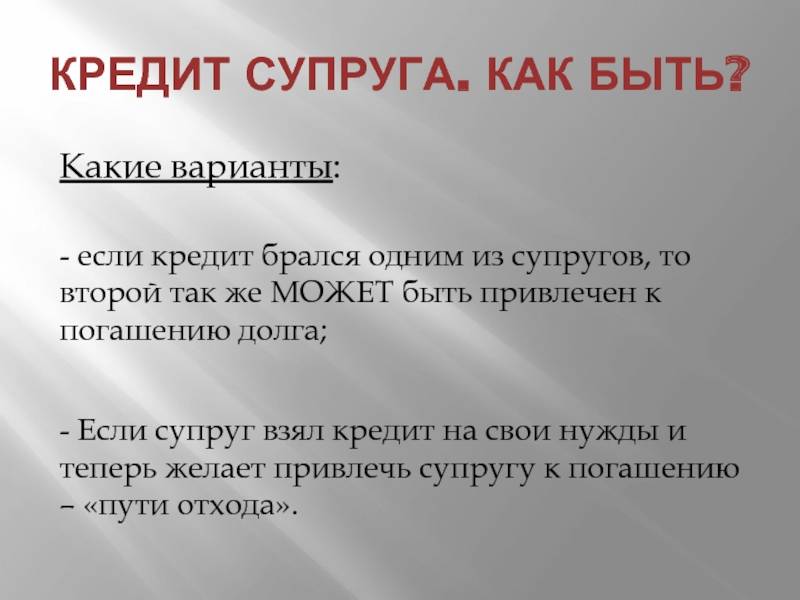

Если кредит оформлен на мужа, обязана ли жена после развода его выплачивать

По умолчанию считается, что муж и жена ведут совместное хозяйство и имеют общий бюджет, то есть вопросы оформления кредита решаются ими совместно и не может быть ситуации, при которой один из них берет кредит без ведома другого.

Однако на практике такое все же случается, и довольно часто. Этому способствует то, что банк, в соответствии с законодательством, не интересуется согласием второго супруга, и, подразумевая, что согласие получено, выдает кредит.

Однако это может привести к ситуации, когда муж берет кредиты в банке для своих личных нужд, не тратя ни копейки на семейные нужды. А при разводе по закону ответственность за общие долги делится между супругами поровну. Как же поступить в такой ситуации жене? – Единственный способ для нее состоит в том, что она должна представить доказательства того, что деньги, взятые мужем у банка, не были потрачены на нужды семьи.

Это необходимо, потому что если кредит брался на семейные нужды, ответственность за него несут оба супруга и погашение кредита будет производиться из доходов как мужа, так и жены. При этом если один из супругов не имеет дохода, выплачивать весь долг по кредиту будет второй.

Что делать, если судебные приставы посягают на имущество

В ситуации, когда один из членов семьи без ведома другого набрал кредитов на свои личные нужды, и судебные приставы предпринимают действия ограничительного и обеспечительного характера в отношении имущества семьи, второй супруг может предусмотрительно подарить общее имущество, которое могут изъять для обеспечения кредита, близким родственникам.

При этом, если посягательства на имущество, которое уже не может служить обеспечением по кредиту, взятому вторым супругом, со стороны судебных приставов-исполнителей продолжаются, вы можете направить официальную жалобу в ФССП.

При оформлении кредита ни в коем случае не допускайте, чтобы один из супругов выступал в качестве поручителя по кредиту, оформленному на второго супруга, иначе при разводе есть вероятность, что пострадает общее имущество семьи.

Имущество в семье: твое, мое и наше

Другими словами — кредит оплачивает тот, кто его брал, вторая сторона не привлекается. Однако, это только на первый, самый общий, взгляд. А дьявол, как обычно, кроется в деталях.

Для начала необходимо определить, когда был взят кредит — в браке или вне его. Кстати, «вне» — это не только до брака. Кредит может быть получен уже и после его фактического прекращения, когда будущие бывшие супруги уже перестали вести совместное хозяйство. А может быть, они уже даже разъехались по разным адресам, но еще не развелись официально. Некоторые люди годами живут раздельно, а до ЗАГСа или суда так и не доходят.

Зато вполне возможна обратная ситуация: если второй супруг в браке помогал оплачивать добрачный кредит, он может попробовать доказать это, и вернуть потраченное. Решение по спорному делу принимает суд, поэтому найм хорошего юриста по имущественным вопросам всегда заметно повышает шансы на то, что исход дела окажется более благоприятным.

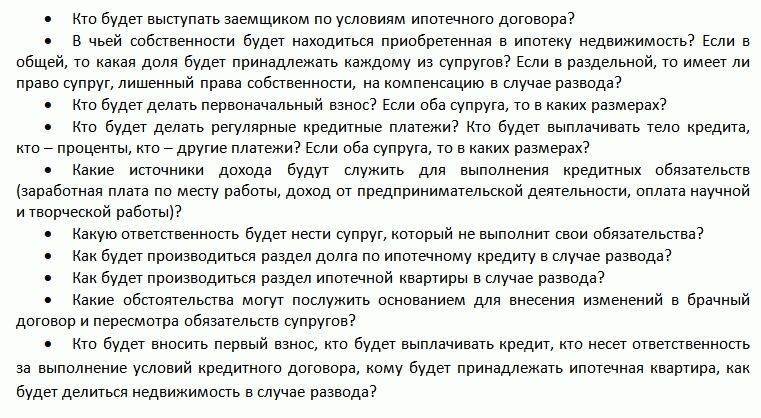

Разводитесь? Но не можете решить, кому достанется квартира, а кому — долги за нее?

Но кредит, оформленный одним супругом даже во время семейной жизни, не становится автоматически общим. Для того, чтобы признать его таковым, а потом и разделить бремя его выплаты, кредит должен отвечать хотя бы одному условию:

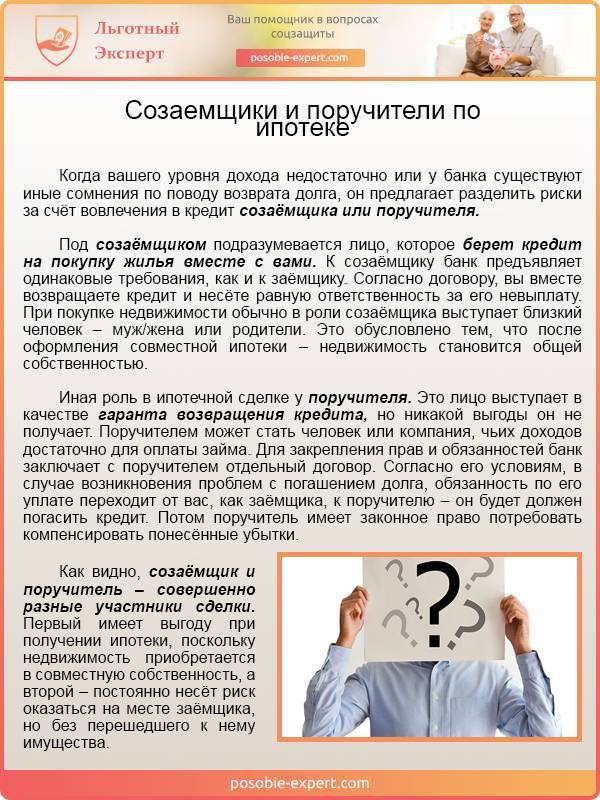

- оформлен на обоих супругов как на созаемщиков;

- потрачен на нужды семьи.

Первое условие пояснений не требует — есть официально оформленный кредитный договор, в котором указано, что в качестве занимающей стороны выступают оба супруга. Это обязательно бывает в случаях, когда супруги берут ипотеку.

Семейный кодекс устанавливает, что права на недвижимость, приобретенную в браке, получают оба супруга, независимо от того, на чьи деньги куплена эта недвижимость. Следовательно, ипотечный договор подписывают и муж, и жена, и отвечают по нему солидарно.

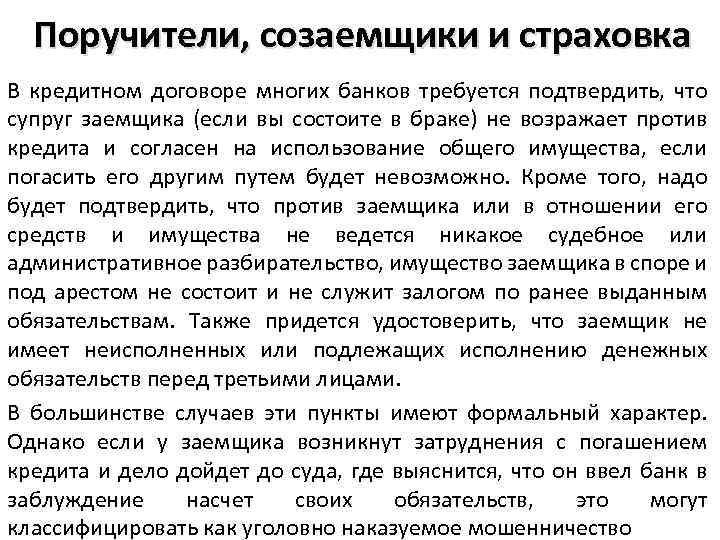

В остальных случаях наличие созаемщика не обязательно, хотя банки могут устанавливать свои требования по отдельным кредитным продуктам. Или сами супруги могут попросить оформить договор на них обоих. Как вариант — второго супруга можно прописать в договоре поручителем. Но тогда его ответственность наступит только в случае, когда первый супруг (он же — титульный заемщик) откажется (или не сможет по объективным причинам) гасить задолженность.

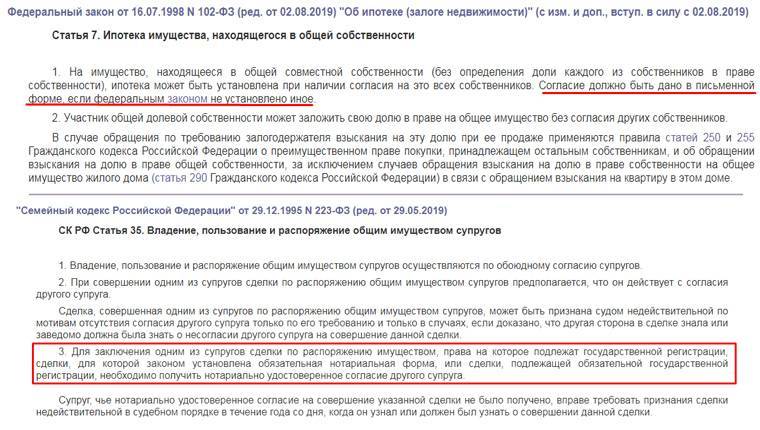

Часть 2 статьи 34 Семейного кодекса Российской Федерации:

К имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие).

Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

Право на общее имущество супругов принадлежит также супругу, который в период брака осуществлял ведение домашнего хозяйства, уход за детьми или по другим уважительным причинам не имел самостоятельного дохода.

Читать полностью

Второе условие сложнее. Инициатор разделения кредита должен предоставить доказательства, что не потратил заемные деньги на себя, а пустил в общесемейный оборот. Разумеется, чем больше будет документальных доказательств правоты, тем больше шансов превратить личный кредит в совместный.

Если же бизнес принадлежит обоим или второй половине (такое тоже встречается), выплачивать кредит должен тот, кто им фактически воспользовался.

Если в ходе раздела имущества всплывают какие-то неизвестные долги, сделанные втайне от второй половины и потраченные первой половиной на себя, они признаются личными и разделу между супругами не подлежат.

Брали кредит, чтобы открыть торговую точку, а супруга потратила его на свои причуды?

Могут ли взыскать долг с жены после развода

Семейный кодекс РФ гласит, что при расторжении брака кредит, как и имущество супругов, делится поровну (ст.45). Это основной принцип, который имеет несколько нюансов. К примеру, долг по ипотеке можно оформить на одного члена семьи отдельным договором.

Кстати, проблема с ипотекой считается самой тяжелой из-за огромных сумм и долгих сроков погашения. Поскольку заемщик не является полноправным владельцем ипотечной квартиры до полного выкупа, продаже или обмену она не подлежит. Если у мужа долг по кредиту, могут ли взыскать его с жены?

Обычно при расторжении брака поступают так: кто-то из супругов берет еще один кредит для погашения долга, чета выплачивает эту сумму, а новую ссуду делят пополам.

В некоторых случаях статья 339 (пункт 2) Семейного кодекса РФ разрешает судьям делить семейный долг в иной пропорции. Это возможно, если кто-то из двоих не работал, не пополнял общий бюджет или расходовал средства в личных целях. Должник обязан рассчитаться с банком самостоятельно, если он оформлял кредит до заключения брака.

Когда жена должна платить кредит за умершего мужа

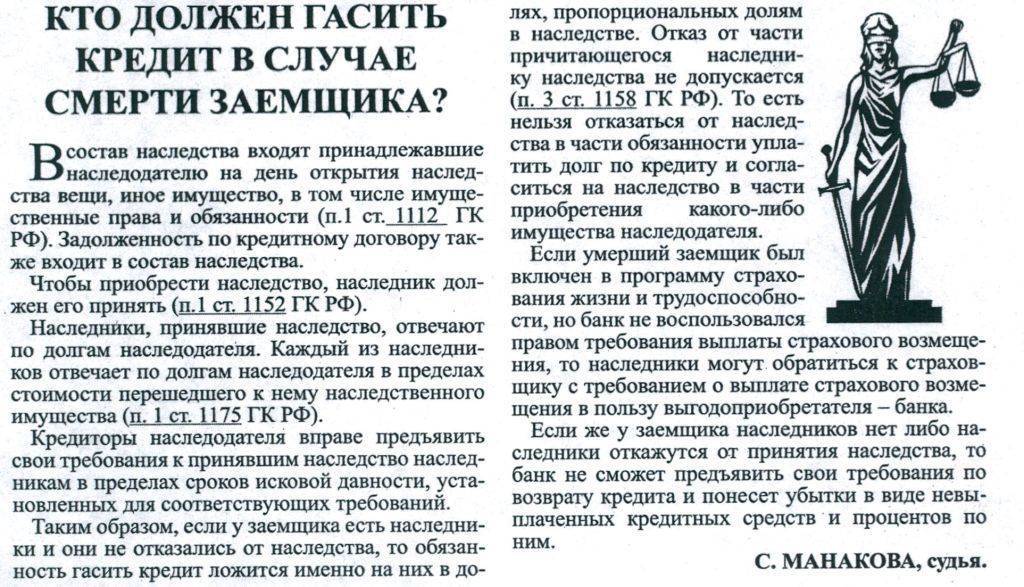

Отвечает ли жена за кредиты мужа? При вступлении в наследство, супруга практически всегда оплачивает кредит, оформленный на мужа и взятый в браке.

Как правило, это возможно в ситуациях:

- когда она является созаемщик и поручитель;

- кредит был взят на недвижимость – ипотека.

При наличии таких вариантов необходимо ознакомиться с текстом заключенного договора, который пояснит, какие наступают последствия в случае смерти мужа. В обоих случаях она не сможет уйти от исполнения обязательства.

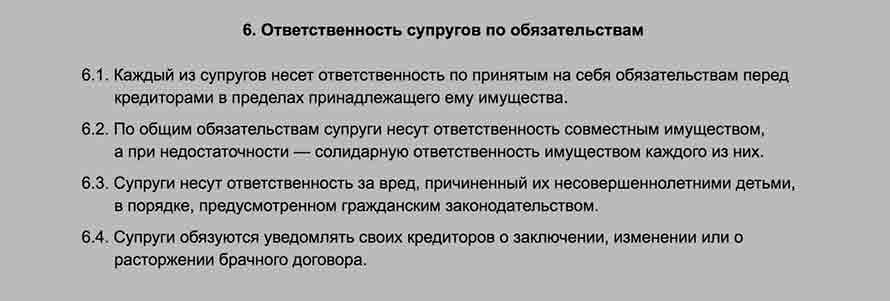

Ответственность супругов

Законодательство дает понимание решения этого вопроса. В соответствии с п. 1. ст. 45 СК РФ по взятым на себя обязательствам супруг отвечает своим имуществом.

Если гражданин умер – за счет его собственности будут погашаться долги

При этом неважно имеются наследники или нет

Переходят ли долги по кредиту на жену после смерти мужа?

П. 2 ст. 45 СК РФ указывает, когда деньги были потрачены на решение семейных вопросов:

- покупка жилья;

- автомобиля;

- бытовой техники;

- развитие совместного бизнеса.

Тогда задолженность взыскивается солидарно, жена должна платить кредит. Долг будет выплачен за счет имущества умершего заемщика и пережившей его супруги, так как долг считается общим.

Здесь важным моментом является доказывание истцом, что средства были потрачены на нужды семьи.

За машину

Покупка автомобиля сегодня не редкость. Когда заем оформлен, а супруг вдруг скоропостижно скончался, следует учесть ряд моментов. При условии, что жена имеет водительские права, управляла автотранспортом, она будет нести ответственность по долговым обязательствам.

Данный факт отсутствует – получается, что муж пользовался деньгами единолично, жена может отказаться от погашения кредита, так как не распоряжалась движимым имуществом, доказав это в суде. Когда жена выступает созаемщиком или поручителем – она обязана погасить задолженность.

За гражданского мужа

Обязанности женщины и мужчины между собой возникают только после официального оформления семейных уз в ЗАГСЕ. Этого нет, люди – сожители, фактически посторонние люди. Поэтому платить за кредит гражданская жена не обязана.

Если она является поручителем, она обязана погасить заём. Бывают, что при судебном производстве истец доказывает, что взятые средства израсходованы на нужды гражданских супругов.

Теоретически суд может потребовать уплатить долг с женщины. Хотя это бывает довольно редко.

На жилье

Когда квартира взята по ипотеке, то выплату по ней осуществляют оба супруга, фактически являясь созаемщиками. По закону вдову обяжут погашать ипотеку и оплачивать долг придется в полном объеме.

В том случае, если она не выполнит это условие, жилье могут забрать. Ведь если квартира находится под залогом в ипотеке, то банк вправе отобрать за неуплату по договору.

Однако когда приобретенная жилплощадь в браке является единственным жильём женщины, куплена не в кредит и не заложена в банк, финансовая организация не имеет право ее забрать (ст. 446 ГПК РФ).

Если супруга – поручитель

Она несет совместно ответственность с мужем за взятый кредит, в том числе и после его смерти. Супруга, как поручитель в силу закона, обязана оплатить займ.

Однако здесь есть несколько нюансов, а именно – она может нести солидарную или субсидиарную ответственность по договору.

Рассмотрим особенности:

- В первом случае – она должна будет выплатить деньги (тело займа, пеню и штрафы) уже после просрочки.

- Во втором – через суд доказывать невозможность нести обязательства по кредиту заемщиком, и только потом отвечать в соответствии с условиями заключенного правоотношения.

Рекомендуется внимательно относиться к подобным вещам, так как ответственность ляжет именно на супругу. Здесь необходимо предварительно просчитать и внимательно ознакомится с предлагаемыми банком условиями на стадии заключения договора.

Если супруги – созаемщики

Весьма часто встречающаяся ситуация и схожая в определенной степени с поручительством.

В этом случае она автоматически становиться плательщиком и несет солидарную ответственность по обязательству.

При условии, что семенные отношения не зарегистрированы в ЗАГСЕ, но женщина созаемщик, кредитные обязательства после смерти сожителя она должна погасить. После чего у нее будет право в порядке регресса вернуть деньги с наследников умершего.

Как защитить себя от проблем с судебными приставами

Ваш муж имеет несколько кредитов, но не способен их погасить? Могут ли взыскать долг с жены должника? Как защитить свое имущество от судебных приставов? Эти и подобные вопросы не дают покоя многим женщинам.

Прежде всего, заемщику нужно избавиться личной собственности, которая принадлежит ему по праву:

- официально подарить квартиру (или часть жилплощади) своей жене, оформив соответствующий договор;

- все общее имущество, которое разделят при разводе или обращении взыскания ФССП, обычно дарят близким родственникам (при этом нужно позаботиться о чеках, выписанных на других людей).

Во время оформления кредита супруге лучше воздержаться от поручительства (если получится), дабы не подвергать опасности свое имущество.

Сейчас, пожалуй, редко встретишь семьи, которые для покупки дорогих вещей обходятся без кредитов. Это в порядке вещей. Главное – оценить свои материальные ресурсы и подготовить способы защиты (оформить договор дарения имущества своей жене и др.), о чем упоминалось выше.

Самый лучший вариант для рядового потребителя – не брать крупных ссуд. Ведь в жизни разное случается – болезни, расторжение брака, смерть близких родственников. А это очень затруднит оплату по кредиту.

Что делать, если муж взял кредит без согласия жены

С юридической точки зрения вопрос об одобрении женой кредита мужа законодательно не предусмотрен

Но банки проявляют осторожность, и обязательным условием для оформления ипотеки считают назначение совместного заемщика в лице супруги

В случае потребительского кредита на покупку, к примеру, бытовой техники (стиральной машины, холодильника и др.) согласие члена семьи не нужно. Зреет вопрос: могут ли с жены взыскать долги мужа, если она была не в курсе его планов?

Статья 45 Семейного кодекса РФ гласит, что ответственность по возвращению кредитных средств ложится на того, кто оформляет договор (пункт 1). Если человек нарушил график погашения, долг будут взыскивать с его имущества. При недостатке такового для возмещения суммы займа банк может обратиться в суд для выделения части совместной собственности супругов на погашение кредита.

Но вместе с тем, законом предусмотрено понятие презумпции долгов, приобретенных в браке.

Бывают случаи, когда жена обязана доказывать, что ничего не знала о получении займа, а средства, взятые мужем, были истрачены на его собственные цели. Здесь лучше разорвать супружеские узы или заключить брачный договор, по которому полным владельцем семейной собственности после развода становится супруга.