Как пользоваться кредиткой правильно

Чтобы правильно пользоваться льготным периодом по кредитной карте и не платить банку проценты, нужно обладать полной информацией по пластику – тарифы и условия. И неукоснительно соблюдать их.

В первую очередь вы должны узнать точную дату начала льготного периода, когда и какая доля платежа будет в расчетный период. Честный или нечестный грейс по карте. Здесь вам в помощь личный кабинет и выписки из банка. Вся информация всегда под рукой.

Помните, проценты по пластику в случае выпадения из льготного периода в разы выше потребительских кредитов. И лучше потратить немного личного времени на изучение информации. Тем самым возможно это сэкономит вам деньги в будущем.

Зачем такие карты нужны банкам

Заемщики, которые думают, что карты с грейс-периодом совершенно невыгодны банкам, ошибаются. Ведь каждая кредитка имеет четко прописанные условия пользования, которые зачастую игнорируются клиентами. Кто-то пропустил дату погашения займа, кто-то ошибся в числах, а кто-то вовсе забыл, что необходимо внести платеж на счет карты. Как следствие, большинство потребителей вылетают из периода льготного кредитования, позволяя фирмам начислять процент на остаток долга. Именно эти денежные средства и являются основным заработком банков.

Кроме того, часто взимается оплата за обслуживание карточек. Чтобы снять наличные в банкомате, также придется заплатить комиссию. Эти, на первый взгляд, небольшие суммы составляют часть заработка банковских компаний. И суммарный их доход не так уж мал, как может показаться обычному потребителю.

На какие операции распространяется льготный период?

Чаше всего льгота действует только при условии совершения держателем кредитной карты безналичных операций. Это оплата в магазинах и в интернете за товары и услуги, безналичное пополнение счетов различных операторов. На снятие наличных льготный период не распространяется. Более того, если держатель совершит снятие, то льготный период аннулируется, и банк начислит проценты.

Очень редко банки назначают льготный период на все операции, но такие учреждения найти можно. К примеру, если обратиться за карточкой в Банк Москвы или банк Петрокоммерц.

Если не уложился в льготный период

Если вы не закрыли задолженность до назначенной даты, то уже на следующий день к сумме долга прибавится сумма начисленных банком процентов. Тут уже ничего не сделать, оплачивать проценты все равно придется в соответствии с кредитным договором. Очень часто заемщики пропускают срок окончания льготного периода из-за собственной невнимательности или неправильного понятия расчет льготного периода.

Поэтому, стоит повториться, обязательно узнавайте в банке до какой даты вы должны закрыть задолженность.

В конце концов, есть горячая линия банка, работающая в круглосуточном режиме. Позвоните туда и задайте вопрос относительно окончания льготного периода.

Что значит льготный период по кредитной карте

Льготный период (также называемый беспроцентным) позволяет распоряжаться предоставленными деньгами бесплатно. Главное – не выйти за лимит. Чтобы применять этот период грамотно, нужно учитывать некоторые нюансы, которые являются следствием алгоритма работы самой пластиковой карты.

С финансовой точки зрения кредитка является нецелевым потребительским займом, который банк предоставляет кредитополучателю под определённый процент. Но, если в случае с обычным кредитом этот процент начисляется в первый же день с момент получения средств и на всю величину займа, то процент по карточке охватывает лишь фактически истраченную сумму, а не весь заём.

Предположим, вы оформили кредитную карту с лимитом в 100 тысяч рублей и за месяц совершили платежи на 20 и 10 тысяч рублей. Проценты будут начисляться именно на эти потраченные 30 тысяч рублей за каждую покупку отдельно со дня её совершения. И если вы успеете вернуть на счёт карты эти деньги до установленной даты в следующем месяце, то вам не придётся переплачивать.

Таким образом, льготный период по кредитной карте складывается из расчётного периода и количества дней, в течение который нужно успеть погасить долг в следующем месяце.

Каждый банк устанавливает длительность грейс-периода по своему усмотрению. Как правило, он составляет 50-60 дней, но у некоторых финансово-кредитных организаций льготные периоды по картам больше 100 дней.

Кстати, льготный период распространяется только на определённые операции. Обязательно уточните в своём банке, какие именно.

К этим операциям у любых банков относятся все виды покупок (как онлайн, так и оффлайн) в России и зарубежных странах, если они оплачиваются картой.

А вот на снятие наличных с кредитки льготный период распространяется далеко не всегда. Безналичные переводы денег на другие банковские счета облагаются процентной ставкой в любом случае – на них грейс-период не действует (а некоторые банки вообще запрещают подобные операции по кредиткам).

Ряд банковских учреждений ограничивают приобретение валюты в электронном виде и некоторые виды платежей посредством интернет-банкинга.

Вот несколько практических примеров условий отечественных банков по кредитным картам:

- В «Райффайзенбанке», «ЮниКредит Банке» и «Уралсибе» комиссия за снятие наличных берётся даже в льготный период.

- «Авангард» не распространяет льготные условия грейс-периода на переводы между картами, снятие налички и отдельные платежи (оплату коммунальных услуг и электроэнергии, например).

- В «Ситибанке» снять наличные без комиссии не получится даже в льготный период. Программа «Заплати в рассрочку» тоже не подпадает под льготы.

- В “Сбербанке” беспроцентный период пользования картой является таковым только для покупок.

Нюансы использования пластика с грейс-периодом

Карта рассрочки Халва

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350000 руб.

- Подробные условия

Отправить заявку

Практически все банковые продукты располагают платным ежегодным сервисным сопровождением. Иногда обслуживание предоставляется бесплатно, но при обнаружении пропуска взносов будет начисляться сбор за каждый день просрочки.

Процентная тарификация полностью отсутствует только для собственников счета кредитования, но фактически существует. Комиссию по платежам уплачивает торговое предприятие, где клиент совершил покупку. Обычно, величина поборов не превышает 3-5% от суммы расходов. Таким методом банк обретает высоко надежного плательщика процентов, а сбытчик продукции получает увеличенный поток потенциальных потребителей.

При отсутствии возможности своевременного погашения, держатель пластика имеет право подать заявление о продлении льготного срока кредитования.

Саму сумму займа возможно застраховать по желанию владельца пластиковой карточки. Но данный вид услуг не выступает обязательным, никто не может заставить оформлять страховку.

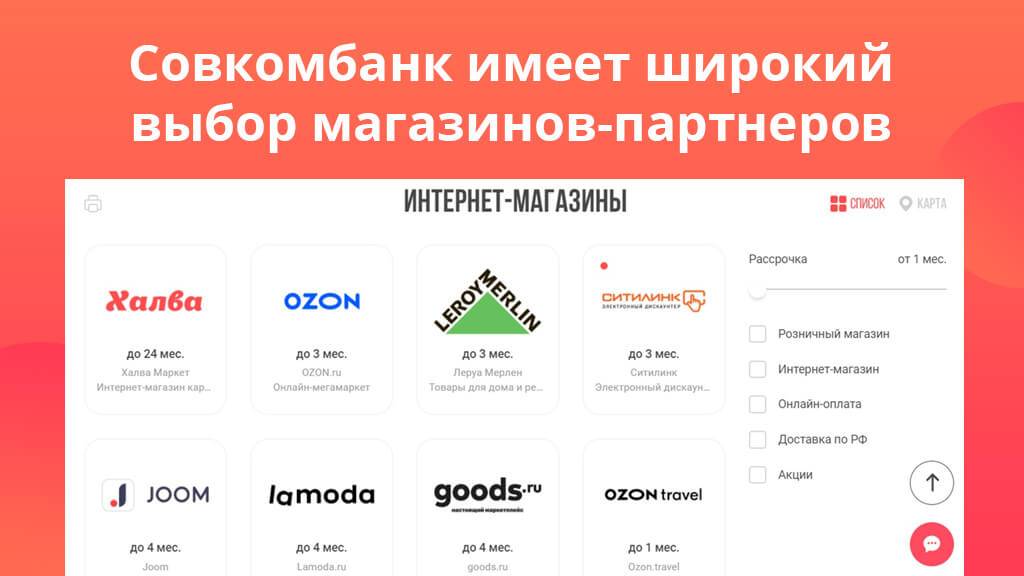

Приобретение продукции у магазинов-партнеров может стать более выгодным предложением, так как дружественные организации одобряют увеличенный грейс-период для клиентов банковой фирмы. Расходы у организаций, не подписывающих партнерское соглашение с кредитующей компанией, подлежат обязательному возмещению за более короткий временной период.

Заказать выпуск карточки допускается при личной передаче заявки отделению банка или посредством наполнения анкеты в режиме онлайн на представительском банковом веб-ресурсе. О готовности пластика клиент извещается с помощью СМС-уведомления или звонка. Получить карту можно не выходя из дома, указав доставку кредитки курьером. Заказать карту Халва можно онлайн с помощью оформления заявки на официальном сайте halvacard.ru.

Несмотря на то, что кредитный счет не предназначен для обналичивания средств, существуют банковские компании, формирующие пластик кредитования без процентного сбора за установленный срок специально для получения наличных банкнот.

Банк правомочен отказать выдать карточку кредитования на любой стадии рассмотрения обращения заявителя. Даже после получения пластика на руки, возможна отрицательная реакция, сопровождающаяся невозможностью активации счета. Пояснять причины решения потенциальному клиенту никто не обязан.

Удлинённый честный льготный период

Банковские маркетологи постоянно соревнуются между собой и стараются сделать свой продукт привлекательнее в сравнении с конкурентами. 50 днями льготного периода сегодня уже абсолютно никого не удивишь. Так, например, Почта Банк выпустил кредитную карту «Элемент 120», где присутствует до 120 дней честного льготного периода.

Здесь принцип очень похож на тот, который был описан в предыдущем примере. Только вместо 20 дней на погашение кредита, банк даёт 3 месяца.

Предположим, 18 сентября банк выдал карту. Первый расчётный период продлится с 18 сентября и до 18 октября. Таком образом покупки, совершённые в этот период, необходимо оплатить в течение следующих 3 месяцев.

Покупка, совершённая, скажем, 19 октября попадёт уже в следующий расчётный период — оплатить данную покупку необходимо будет до 18 февраля.

Таким образом, мы видим что здесь возможно наложение сразу до 4 льготных периодов друг на друга.

Методология выбора кредитных карт для анализа и сравнения условий

Как известно, сейчас в России действует огромное множество банков, и практически каждый из них предлагает по нескольку карточных продуктов. В совокупности получается более 300 программ для одной только Москвы, как же выбрать из этого многообразия продукт, который подойдет именно вам?

Для правильного выбора мы рекомендуем прибегать к помощи различных обзоров, рейтингов, которые размещены на крупнейших экономических порталах, включая наш. Мы постоянно изучаем рынок банковских предложений, чтобы отслеживать наиболее привлекательные продукты, и предлагать их нашим читателям.

Обратите внимание на обширный каталог кредитных карт с льготным периодом на сервисе подбора финансовых услуг Бробанк. Мы тщательно рассматриваем каждое новое предложение, которое появляется на рынке, причем используем для этого самые разные факторы, например:

Мы тщательно рассматриваем каждое новое предложение, которое появляется на рынке, причем используем для этого самые разные факторы, например:

- Официальные тарифы и скрытые комиссии.

- Конкурентные преимущества продукта.

- Бонусная или партнерская программа.

- Возможность заработка – кэшбэк или процент на остаток.

- Безопасность использования.

- Процесс оформления и получения.

- Легкость в использовании продукта.

Вся информация берётся из официальных источников – сайтов банков, а также их рекламной продукции. Также немало данных можно почерпнуть из отзывов реальных заемщиков, эти сведения мы также указываем для более точного понимания всех плюсов и минусов карты.

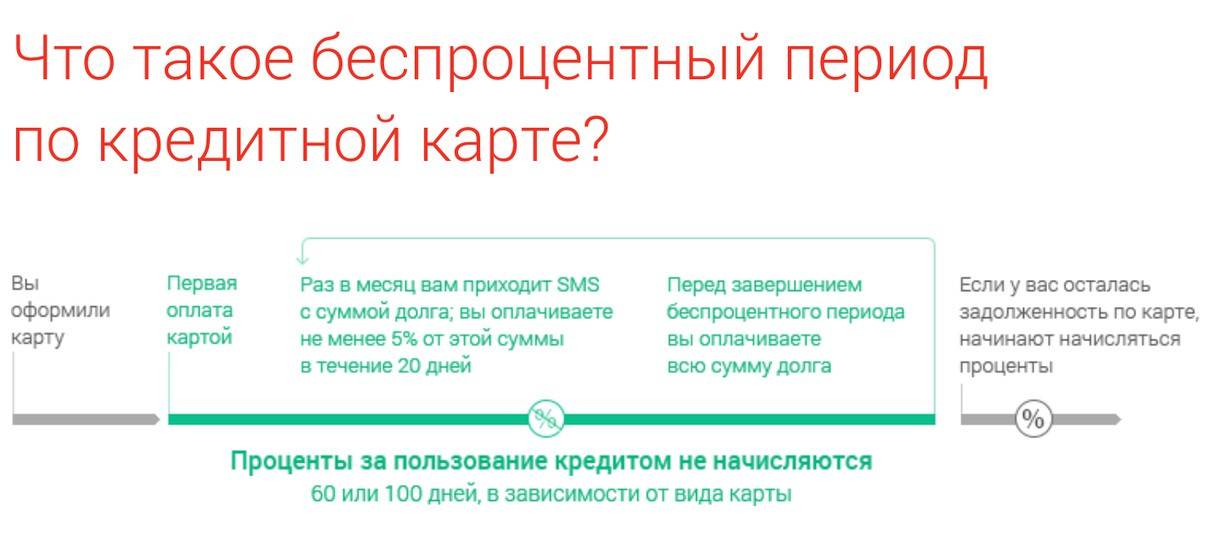

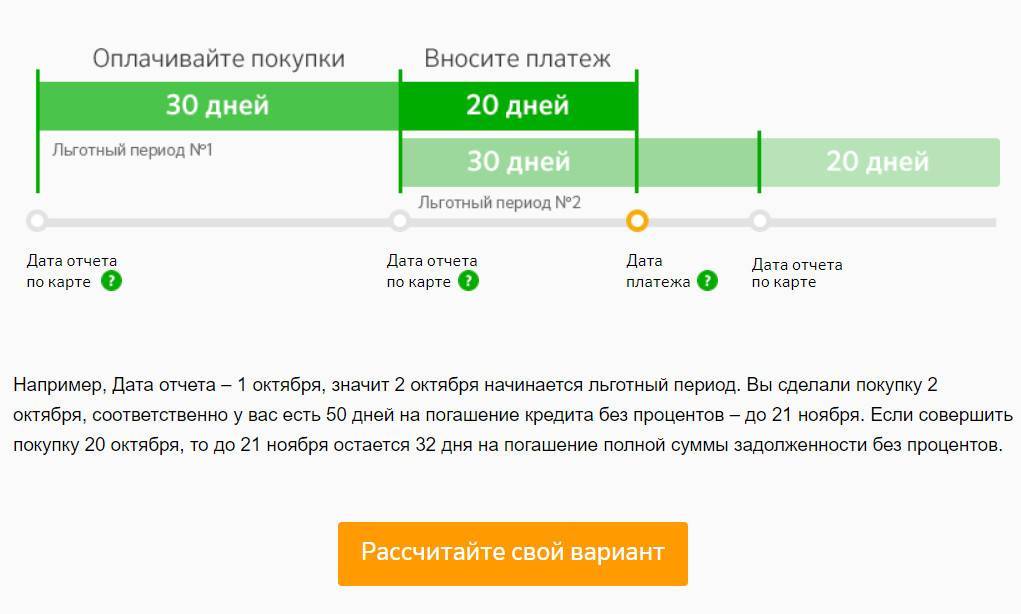

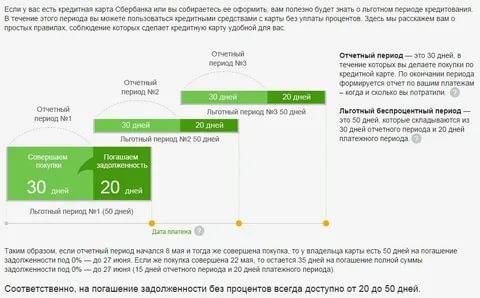

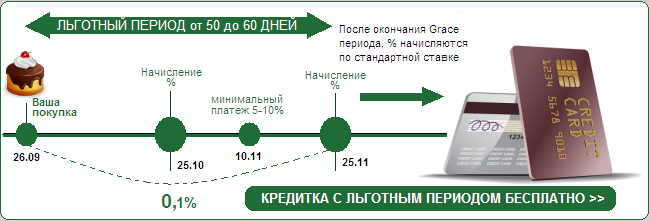

Как пользоваться льготным периодом кредитной карты

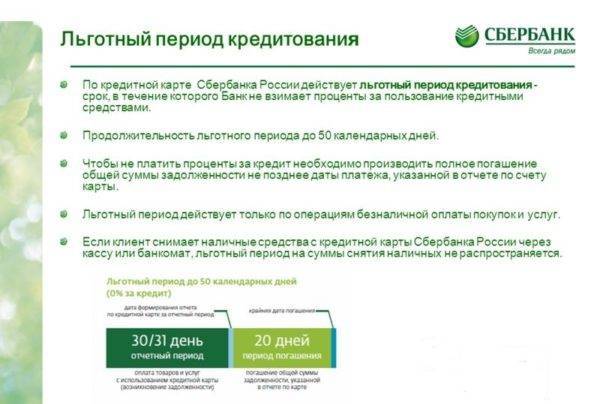

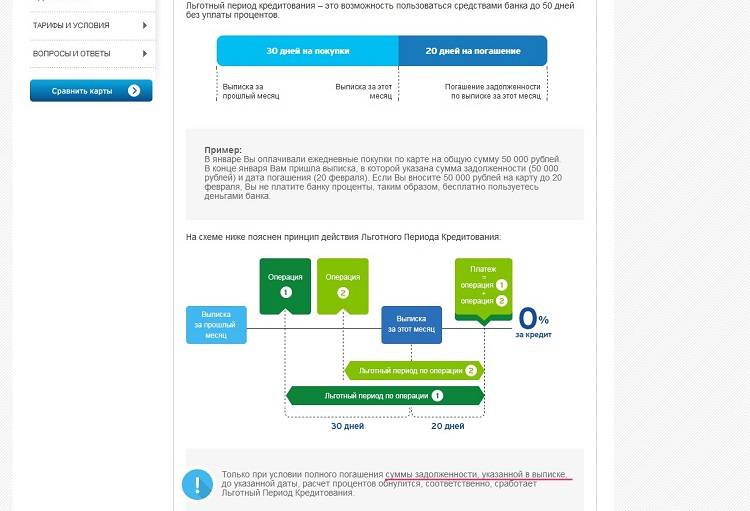

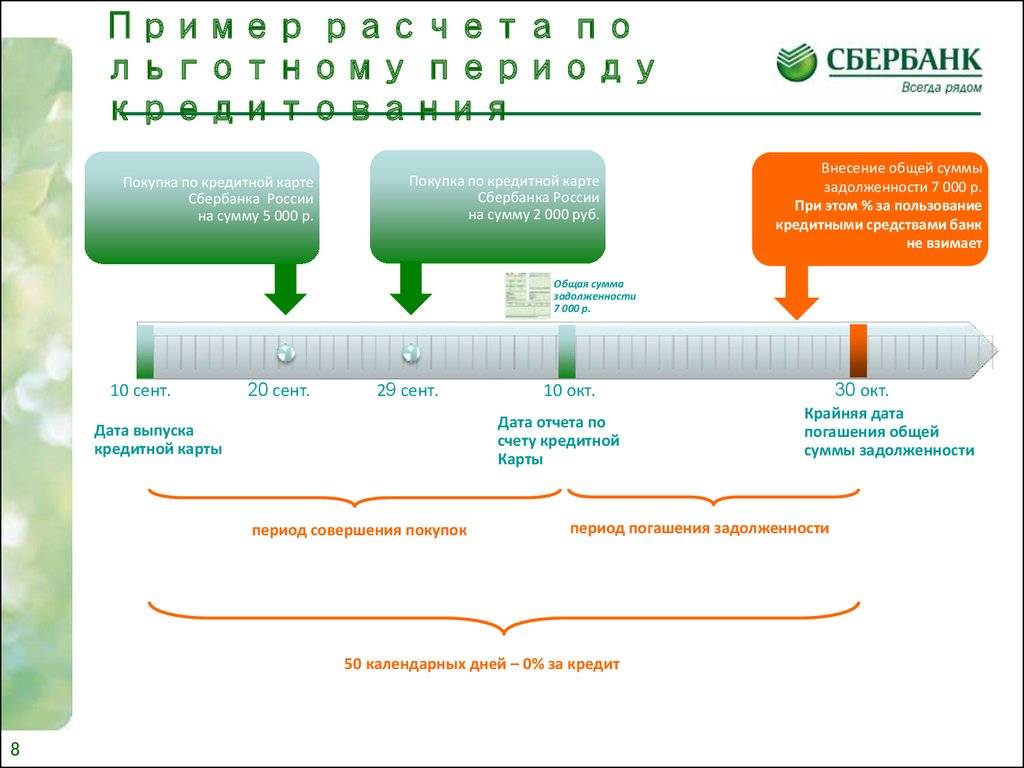

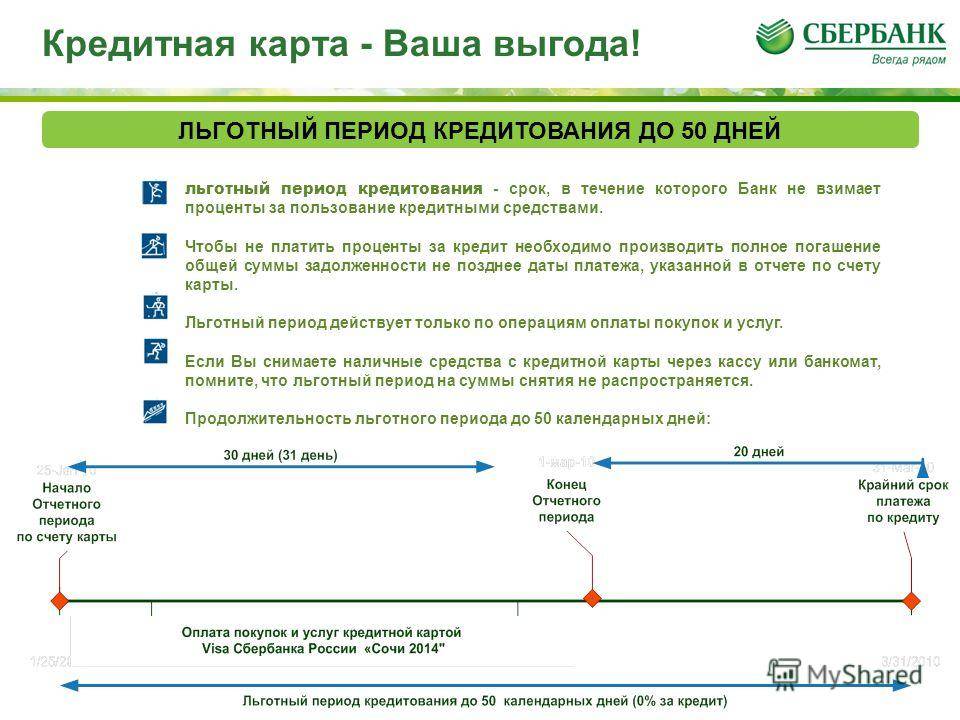

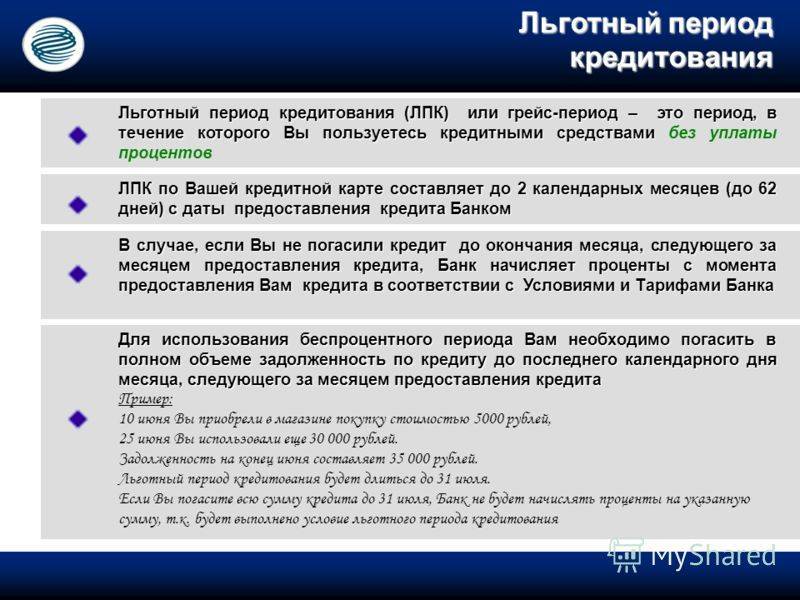

Льготный период, который сегодня в большинстве финансовых учреждений составляет до 50 суток, предусматривает использование денег с кредитки без уплаты процентов. Для оценки плюсы, необходимо внимательно изучить правила пользования кредитной картой Сбербанка или другого банка.

Держатели пластика считают, что начинается беспроцентное время с момента осуществления транзакции по оплате товаров, а это главная ошибка. Фактически отсчет начинает работать с даты, когда было совершено приобретение и до отчетного числа, и дополнительно 20 дней.

А это гарантия того, что обладатель кредитки может пользоваться лояльными условиями на протяжении 20 суток. А все остальное зависит от даты отчета, которая совпадает с числом, когда был активирован пластик. Именно с этого момента на приобретение товара банк отводит 30 дней. А как только они заканчиваются, начинается отчетное время.

Если деньги с пластика потрачены в день отчета, то льгота составит 50 суток, если на 10 день, то остается только 40 дней на погашение без процентов, а если товар приобрели на 30-е сутки, то у держателя останется в запасе 20 дней. Это может означать, что лучше тратить деньги в отчетный день.

Правильно рассчитать длительность льготы − это залог того, что неустойка насчитана, не будет. Пользоваться кредиткой выгодно, если изучить все правила и выбирать соответствующее время для покупок.

Погасив долг перед банком в указанное время, можно снова получить льготное время, которое начнет исчисляться от указанного числа, чтобы и дальше совершать покупки не ограничивая себя ни в чем. Какой льготный период у кредитной карты Сбербанка

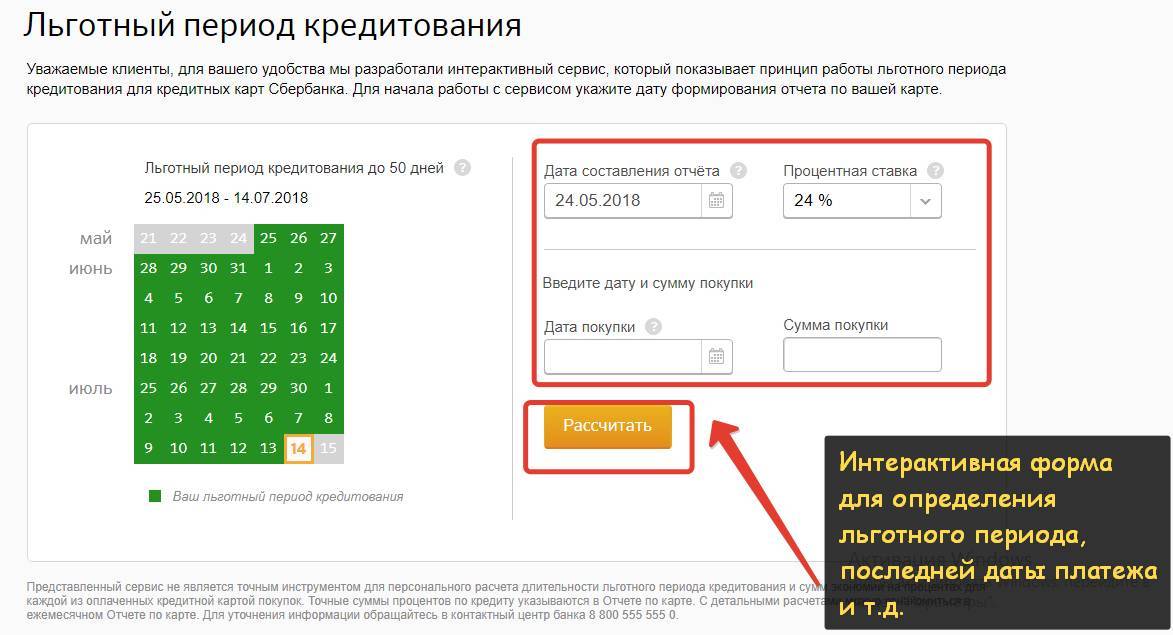

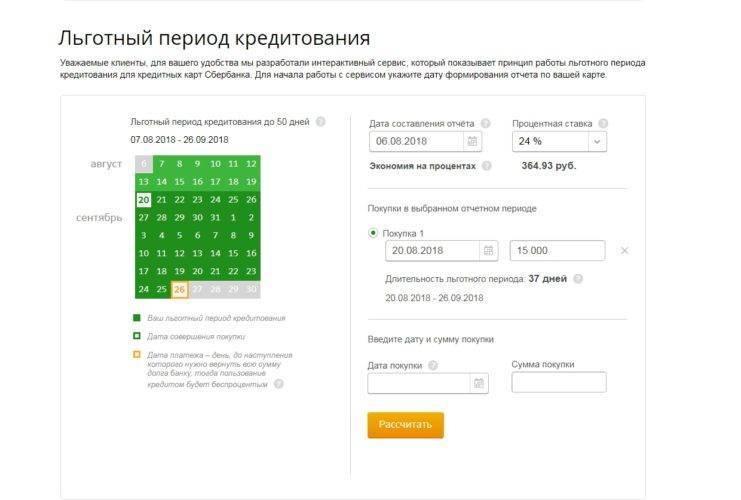

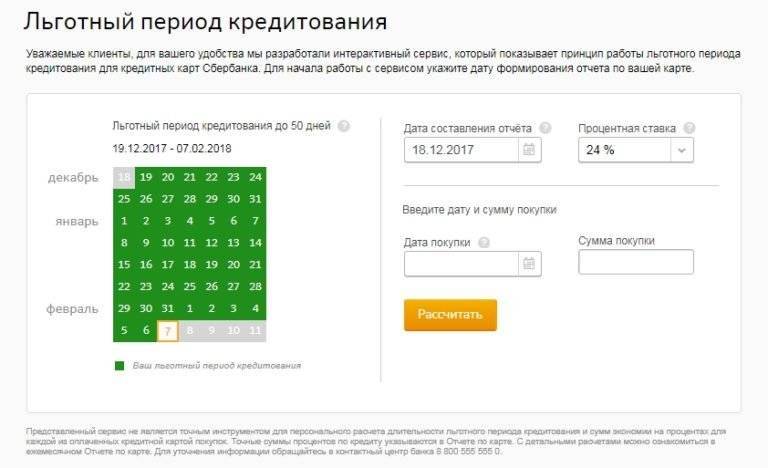

Сбербанк для своих клиентов подготовил несколько видов кредитных карт, которые позволяют держателям не ограничивать себя и совершать любые покупки в супермаркетах или в интернете. Финансовое учреждение сегодня предлагает по своим кредиткам 50 суток беспроцентного периода, а после будет начинаться расчет процентов. На официальном сайте Сбербанка есть удобный интерактивный сервис, который демонстрирует, как работает время льготы, как посчитать правильно, чтобы не переплачивать.

Кредитная карта: описание, особенности

Какое платёжное средство приходит вам на ум в первую очередь? Скорее всего, это дебетовая карта – самый распространённый банковский продукт, с помощью которого выплачивают зарплату, переводят деньги друг другу, совершают покупки. У некоторых людей имеется несколько таких карт от разных банков. Многие копят деньги именно с помощью дебетовок.

Схема работы такой карты проста: пока на ней есть ваши личные финансовые средства, вы можете ими распоряжаться как угодно, но как только они закончатся, расходование денег тут же прекращается.

Кредитная карта позволяет совершать операции не только с собственными деньгами, но и со средствами банка в пределах, установленных кредитным договором.

Финансы на кредитке фактически принадлежат банку. Клиент, потратив их, обязан не только возместить всю сумму, но и уплатить процент за пользование деньгами. Кредитные лимиты определяет сам банк, и иногда они очень велики.

Оформляя кредитную карту, клиент банка заключает с ним договор, в котором зафиксированы все условия предоставления денег в пользование. После этого заёмщику открывается кредитная линия.

Кредитные карты предназначены для разных типов клиентов и выпускаются в разных видах. Как правило, по этому виду карт открывается возобновляемая линия. То есть, кредит можно возмещать как целиком, так и по частям, и лимит на линии будет постоянно пополняться, в течение всего периода действия договора с банком.

Кредитная линия открывается с установленным лимитом – той максимальной суммой, которой может распоряжаться клиент, осуществляющий платежи посредством карты.

Величина лимита определяется в соответствии с кредитной политикой и внутренними правилами банка, а также платёжеспособностью клиента, которая оценивается по его зарплате, трудовому стажу, кредитной истории и другим факторам.

Превысить лимит не может ни один держатель кредитной карты. Поэтому навыки планирования личного бюджета выходят на первый план: даже имея кредитку с самыми выигрышными условиями и гигантским лимитом, следует рассчитывать только на доступный объём средств.

Всё больше россиян выбирают пластиковые карты в ситуациях, когда им необходимы дополнительные деньги. Оформить кредитку оказывается по многим причинам намного удобнее и выгоднее, чем взять обычный потребительский заём:

- Простая процедура выпуска карты (в некоторых банках это можно сделать онлайн).

- Лёгкость получения карты на руки: нужно просто явиться в отделение банка один раз и, показав документы (как правило, не более двух), забрать свою кредитку.

- Предлагаются различные системы бонусов. Обычно это начисление баллов за покупки. Баллы можно превратить в значительные, до 99 %, скидки на товары и услуги различных магазинов и фирм.

- Выигрышные условия пользования деньгами: низкий ежемесячный платёж, возможность возобновить кредитную линию, наличие льготного периода.

Чем так привлекателен льготный, или грейс-период по кредитным картам? Это отрезок времени, на протяжении которого клиент может делать покупки, не переплачивая за пользование заёмными средствами. В каждой банковской организации, выпускающей кредитные карты, свои расценки и условия, и длительность льготных периодов тоже различается.

Действует ли льготный период на снятие наличных

Беспроцентное использование кредитных средств подразумевает, что заемщик будет расходовать деньги безналичным способом. Таким образом банк получает доход от магазинов за проведение операций по карте. Сам инструмент был задуман как способ увеличить количество торговых операций в сфере безнала. Именно поэтому большинство банков исключает операции снятия наличных денежных средств из льготного периода.

Собственник кредитной карты имеет право обналичить средства в банкомате или через кассу банка в любой момент. В момент снятия средств со счета списывается комиссия за выполнение операции. Она состоит из двух частей :

- гибкая – от 1 до 3% процентов от обналиченных денег;

- фиксированная, примерно 5 грн за одну операцию.

Все списанные средства считаются кредитом, независимо от того, были ли они сняты в грейс-период или позже.

Нечестный льготный период со стартом в начале месяца

Также нечестный льготный период может начинаться не с даты первой покупки, а с первого числа месяца, в котором была совершена покупка.

Например, относительно новая кредитная карта «Можно больше» от МКБ имеет льготный период 123 дня.

На первый взгляд здесь льготный период длиннее, чем у кредитной карты 100 дней без процентов от Альфы. Но, если совершить первую покупку, скажем, 28 сентября, то льготный период по карте от МКБ начнётся 1 сентября и продлится 4 полных месяца, до 31 декабря:

В то же время, при тех же условиях в случае с картой от Альфа-Банка льготный период продлится до 6 января.

Дело в том, что по кредитке от МКБ льготный период начинается не с даты покупки, а с первого числа месяца, в котором эта покупка была совершена. Потому период с 1 сентября и до 28 сентября попросту сгорает:

Также эксперты отмечают, что существуют кредитки с льготным периодом, который рассчитывается по каждой покупке отдельно. Но поскольку на рынке подобных продуктов на сегодняшний день крайне мало, в данном обзоре на них мы не остановились:

Как получить кредитную карту, почему могут отказать

Чтобы обрести пластик кредитования, достаточно связаться с банком и передать требующиеся сведения.

Потенциальному клиенту доступны два метода получения: самоличное посещение банковского отделения или отправка онлайн-формы на представительский веб-сервис.

Регистрация карточки происходит на основании паспорта и выписки о получаемых доходах. Трудовая деятельность на одном предприятии должна быть непрерывной в период 90 дней до даты подачи заявки на рассмотрение. Для выдачи минимально допустимого предела займа нет необходимости предоставлять справку о заработке.

В исключительных случаях банк оставляет за собой право востребовать дополнительную документацию.

Основное притязание к будущему собственнику счета кредитования – платежеспособность.

Заполнение заявки на интернет-сайте производится будущим владельцем кредитного счета с обязательным указанием личных данных:

- паспортные реквизиты;

- фамилия, имя, отчество полностью;

- число и год рождения;

- местожительства.

Отказ на прием документов получат заявители, если они:

- не являются гражданами РФ;

- младше 18 или старше 67 лет;

- располагают «черной» кредитной репутации.

Количество одобряемых займов регламентируется банковыми фирмами. Выдача отрицательного ответа может произойти на любой стадии рассмотрения обращения. Например, при обнаружении большой задолженности по другим кредитам, наличии сразу нескольких займов.

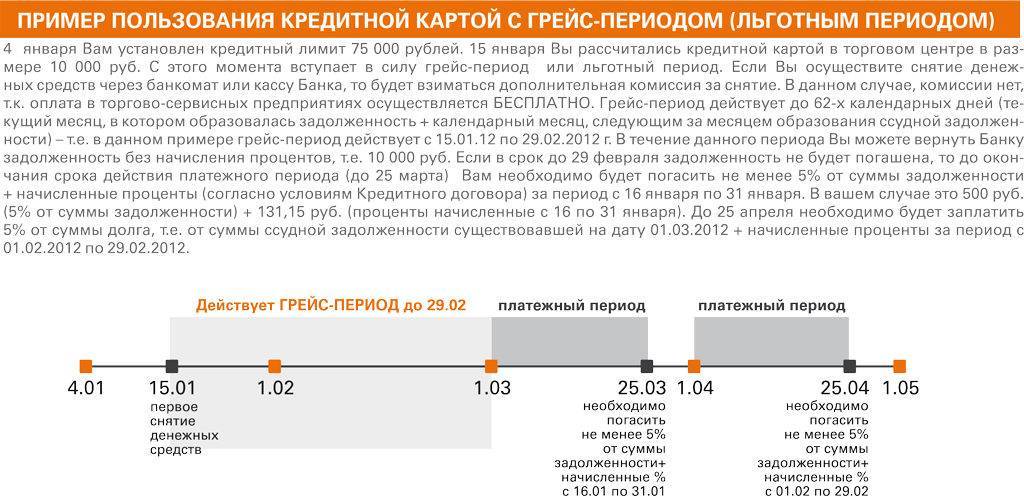

Важно, как следует ознакомиться с кредитным договором, прежде, чем подписать его. Грейс-период предоставляется со дня расчета за покупку, далее выдается еще определенное количество дней на расходы, после чего останется только срок возмещения

К примеру, при льготном промежутке 50 дней может быть предоставлено 30 дней на приобретения и 20 – на погашение долга. Дата отсчета льготного времени указывается внутри пин-конверта.

Обязательно нужно ежемесячно зачислять на счет минимальный размер платежа.

Рекомендуется трезво оценивать свои финансовые возможности, чтобы не допускать нарушения условий договора с банком. Любая оплошность клиента попадает в общую базу данных, отражается на его кредитной истории.

Какая кредитная карта с льготным периодом считается лучшей

На этот вопрос нельзя ответить однозначно, ведь как вы могли заметить, у каждой карточки есть свои сильные и слабые стороны

Разные люди обращают внимание на совершенно разные параметры, и значит, что для каждого человека понятие выгодности будет совершенно разным

Если говорить о том, какие банки являются лидерами в данной области, то нужно отметить три из них – УБРиР, МТС Банк и Альфа-банк. Чаще всего именно сюда идут заемщики, когда они хотят получить кредитку с максимальными выгодами и длительным беспроцентным сроком.

Давайте рассмотрим именно предложение от Альфа-банка под названием «100 дней без процентов», которое сейчас находится на слуху. Особой популярности способствовал тот факт, что Альфа-банк одним из первых начал предлагать повышенный срок без начисления % за пользование кредитными средствами, и еще распространил его на обналичивание денег в банкомате.

Пройдемся по самым основным тарифам:

- Процентная ставка может быть назначена от 11,99% до 39,99% годовых.

- Кредитный лимит устанавливается индивидуально, в пределах от 5.000 до 500.000 рублей.

- Льготный период длится до 100 дней.

- Годовое обслуживание будет занимать от 590 рублей до 1490 рублей ежегодно в вашем бюджете.

- Минимальный ежемесячный платеж равен 3% от суммы основного долга.

Теперь рассмотрим подробнее: данная карточка поддерживает бесконтактные платежи и оплату телефономчасами. Вы можете хранить на ней собственные денежные средства. Снятие наличных до 50000 рублей в месяц будет бесплатным.

Стоимость обслуживания зависит от того, к какой категории вы относитесь:

- Новые клиенты – 1490 руб.;

- Есть кредитное предложение – 1190 руб.;

- Действующие клиенты банка со спецпредложением – 590 руб.

Получить ее можно с 18 лет, при наличии российского гражданства, трудового стажа от 3 месяцев и постоянной регистрации. Если вы запрашиваете до 50000 рублей, вам нужен только паспорт, до 200 тысяч – два документа, подтверждающих личность, если нужно больше – обязательна справка о доходах. Вы можете заказать бесплатную доставку на дом.

Как можно зарабатывать на льготном периоде

Опытные заёмщики, хорошо понимающие принцип действия льготного периода по кредитной карте, активно пользуются ею для извлечения прибыли. Льготный период можно использовать наряду с прочими банковскими продуктами и опциями. Хотя на большой доход рассчитывать не приходится.

Кредитные организации не запрещают подобного использования карт, а в некоторых случаях и поощряют его. Чтобы заработать больше денег на льготном периоде, выбирайте кредитные карты с самыми простыми условиями: чтобы обслуживание было бесплатным, а за снятие наличных не взималась комиссия.

Для дополнительной экономии отключают SMS-уведомления. В мобильном приложении в любом случае сохраняется вся история операций, можно просмотреть уведомления там.

Есть два пути заработка на кредитных картах с льготным периодом:

- С помощью дебетовой карты, где начисляются проценты на остаток, либо накопительного счёта, либо вклада, допускающего частичное снятие наличных. Покупки оплачиваются кредиткой, а собственные средства клиента лежат на дебетовой карте (вкладе, счёте). В день погашения кредита необходимая сумма переводится с дебетовой на кредитную карту, и проценты за пользование деньгами не взимаются, а дебетовая карта приносит доход.Если открыть несколько кредитных карт параллельно, то можно пользоваться льготным периодом одной, пока длится платёжный период другой.

- С помощью кэшбэка. Здесь всё зависит от условий бонусной программы. Выбирайте кредитку, обеспечивающую повышенные бонусы по покупкам, которые вы делаете чаще всего. Идеально, если кэшбэк начисляется в рублях, но подойдут и баллы, легко обмениваемые на рубли. Схема действий та же, что и в первом способе: вы оплачиваете свои расходы кредиткой, а потом гасите задолженность средствами с дебетовой карты.

Важно удержаться во время льготного периода и не потратить деньги сверх той суммы, которую вы сможете легко погасить. Если долг не будет возвращен целиком, банк возьмёт с вас проценты, и вместо дополнительного дохода получится убыток

Рассчитывайте свои затраты и прибыль аккуратно, не забывайте о базовых принципах финансовой грамотности.

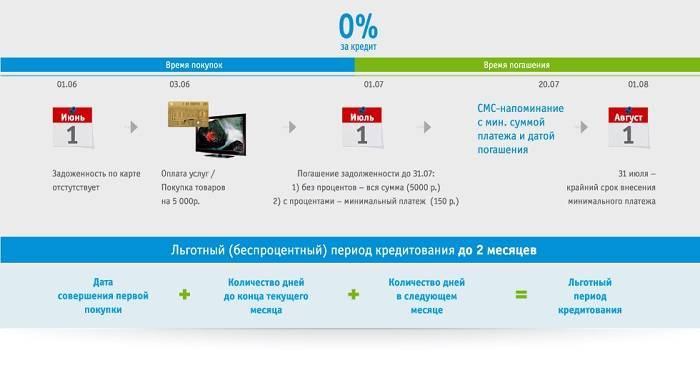

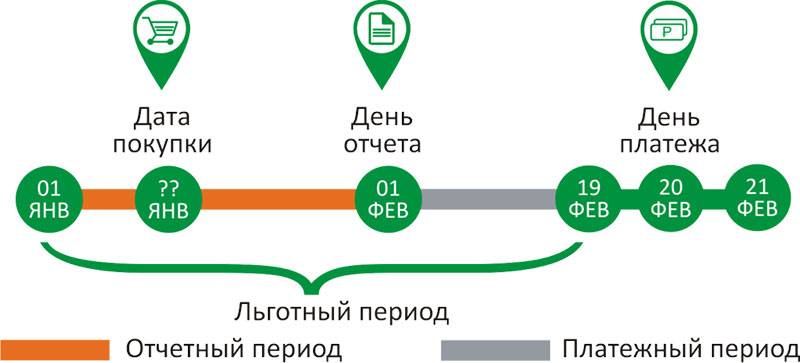

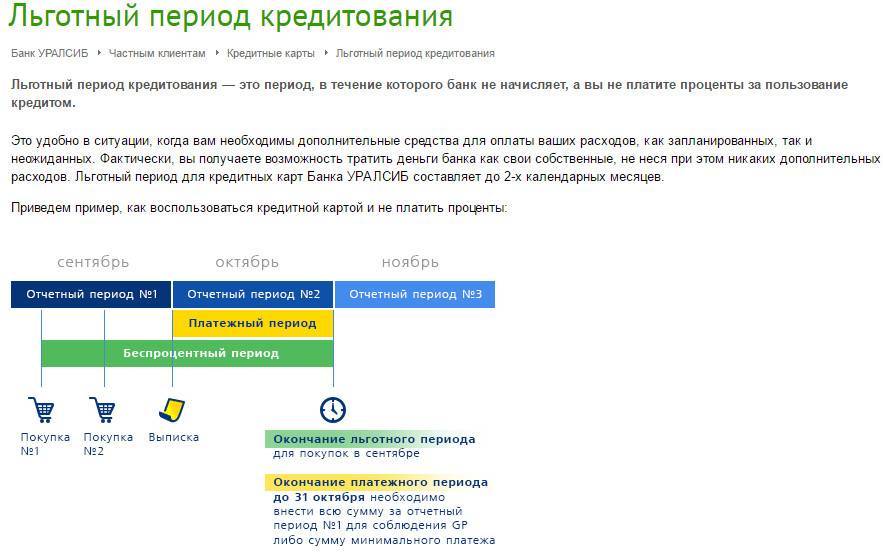

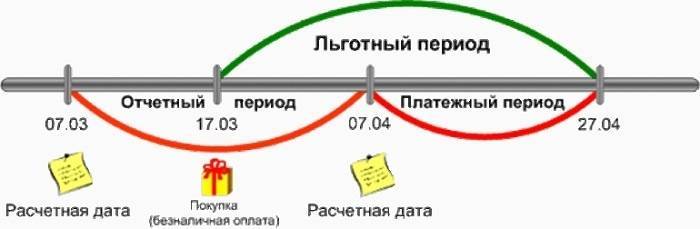

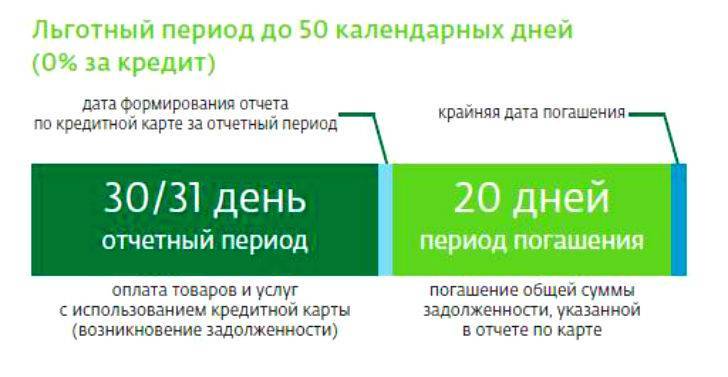

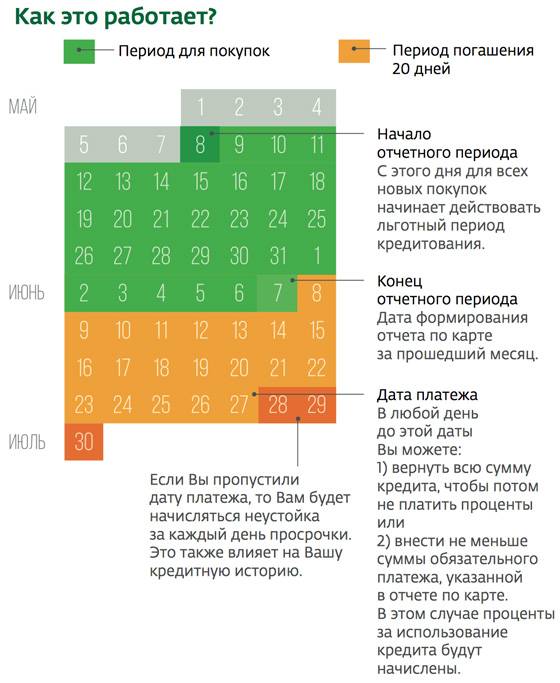

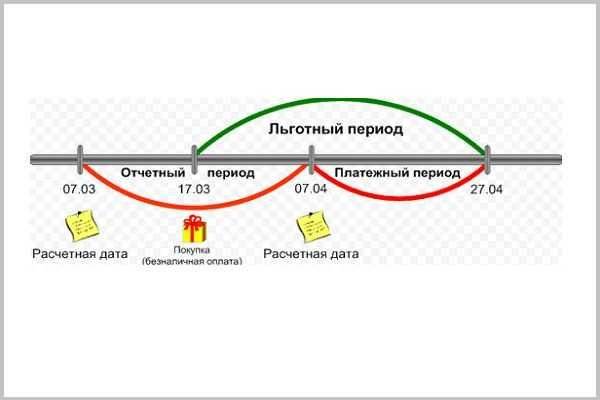

Чем отличаются отчетный период и платежный период (период погашения)

Чем отличаются отчетный период и платежный период, то есть какая между ними разница – нередко путают или умышленно отождествляют даже сотрудники банка. Но все на самом деле очень просто.

Отчетный период – это определяемый банком период от 1 до 31 дня, за время которого вам начисляются проценты за использование кредитных средств. А что бы вы их не платили, у вас есть время до конца платежного периода.

Таким образом, платежный период – это период, за время которого вам предлагается внести полную сумму задолженности, насчитанную за отчетный период, чтобы не платить проценты за пользование деньгами банка.

Максимальное количество дней по этим двум периодам в сумме и составляет понятие «льготный период» (например, «до 55 дней»).

Инфографика MoneyRadar

Какие преимущества дает льготный период кредитной карты

Преимущества льготного периода – отсутствие процентов

Итак, на руках есть кредитка, да еще и с льготным периодом. Что делать дальше, как не платить проценты? Во-первых, нужно узнать, сколько именно длится тот самый grace period: месяц, два, три. Не забудьте поинтересоваться, как нужно возвращать сумму займа, то есть уже потраченные деньги. Возможно, их просто следует вернуть обратно на счет до истечения льготного периода. Или же есть определенный график погашения долга с ежемесячными платежами. Но везде есть одно весомое преимущество — отсутствие процентов:

- Не нужно платить никаких процентов сверху при возврате долга обратно на счет кредитки. Это условие действительно только до истечения льготного термина.

- Во время льготного срока не действует процентная ставка, несмотря на то, что карта является кредитной.

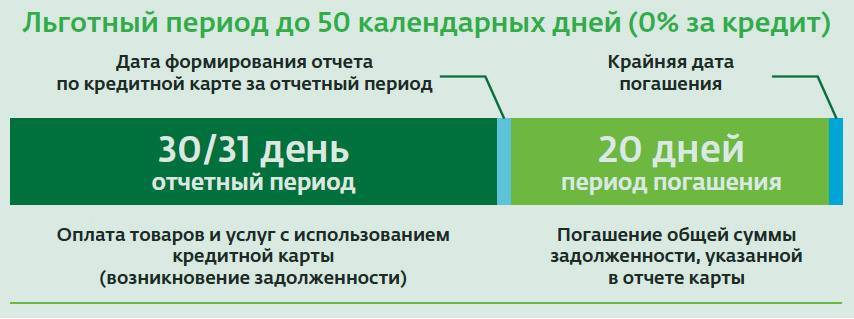

Пример льготного периода в 50 дней

Пояснение, что такое льготный период по кредитной карте и его преимущества:

- Можно беспроцентно пользоваться деньгами на счету кредитки в течение приличного срока. Обычно льготный период составляет даже не один, а несколько месяцев. Согласитесь, что гораздо легче воспользоваться кредиткой, чем просить взаймы деньги у кого-либо.

- Если нужны деньги до зарплаты, на срочные нужды, то достаточно снять их со счета кредитной карты или потратить в магазинах на кассе, онлайн. Если успеть вернуть их до конца льготного срока, то не требуется платить проценты. По сути, кредит является беспроцентным.

- Кредитка выпускается один раз и действительна, как правило, ни один год. Поэтому льготным сроком можно пользоваться несколько лет подряд и ни один раз. Как только деньги возвращены назад, их опять можно тратить беспроцентно в течение указанного срока. Простыми словами, льготный период является возобновляемым, а не однократным.

Кредитку с таким приятным бонусом можно сравнить с кошельком, где лежат деньги банка

Их можно тратить без оплаты процентов, но важно просто вернуть до окончания льготного срока. Никто не будет просить вас постоянно оформлять кредит, подавать заявки, документы

Все происходит автоматически. Да и все сроки погашения, суммы указываются не только в СМС, но и личном кабинете интернет-банкинга. Есть даже мобильные приложения для всех держателей кредиток и не только.

Многие банки и вовсе предлагают выбрать дату погашения задолженности, точнее число месяца. Например, клиент выбирает двадцатое, тридцаток или любое другое число, до которого следует вернуть деньги обратно на счет, чтобы не платить проценты. Удобно выбирать ту дату, когда предвидятся доходы, например, начисление заработной платы.

Минимальный платеж по карте

Если нет возможности вернуть займ в срок, то переживать не стоит. Для таких казусов как раз созданы кредитные карты. Клиент волен использовать заемные средства, оплачивая ставку, которая предусмотрена в договоре (по классической карте – 24%). Рекомендуется лишь не забывать о сроках внесения минимальных выплат (для Сбербанка – это 5% на конец платежного периода). Этот вариант актуален для всего срока погашения задолженности, при условии аккуратного соблюдения условий договора. Отсутствие поступления в банк даже минимальных платежей, повлечет начисление пени и рост процентной ставки до 38% годовых.

Совет от опытных клиентов Сбербанка: достаточно внимательно изучать особенности использования кредитной карты и следовать указанному в отчетах, тогда льготный период кредитования по карте Сбербанка станет прекрасным подспорьем в решении насущных финансовых проблем.

Виды грейс-периодов

Грейс периоды встречаются трех видов:

- фиксированный с момента первой покупки;

- по расчетному периоду;

- для каждой операции.

Последний вариант используется очень редко, поскольку пользователю легко запутаться, ведь для каждой покупки выделен свой грейс-период. Как только происходит просрочка, проценты начинают расти.

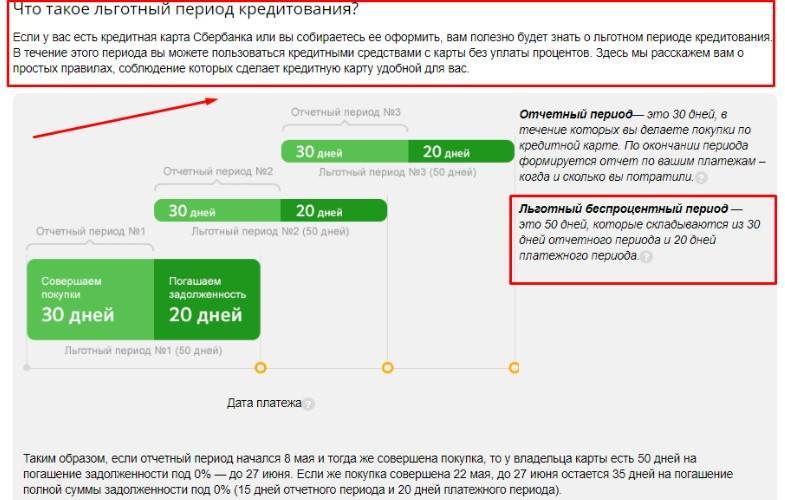

Расчет на основе отчетного периода

Это наиболее применяемый вариант. Чаще всего он непонятен простым пользователям, поэтому наиболее крупные банки представляют на своих официальных сайтах онлайн-калькуляторы для уточнения.

В первую очередь необходимо понять, что означает рассматриваемый термин. Это срок в 30 дней, по окончании которого кредитор создает выписку по счету. Она направляется держателю карты на электронную почту. После этого периода приходит вторая часть – платежный срок, когда клиент должен вернуть деньги на кредитку. Обычно это 20–25 дней. В итоге получается льготный период 50–55 дней.

Сложность данного расчета в том, что у каждого банка свои показатели расчетных периодов. Это может быть первое число каждого месяца, или дата вообще указывается в договоре для каждого случая опционально.

С момента первой покупки

Когда есть четкий срок льготного периода, то это самое комфортное предложение. Кредитное учреждение устанавливает точное количество календарных дней, которые считаются льготным периодом. Отсчет начинается с даты совершения первой покупки. При этом имеется минимальный ежемесячный платеж, который необходимо вносить, чтобы не прекратилось действие льготного периода. Новый грейс-период начнется после оплаты долгов по прежнему беспроцентному сроку, опять же отсчитываться будет с момента первой покупки.

Для каждого платежа отдельно

Этот механизм можно встретить нечасто, и распространяется он на всякую операцию по кредитке. В таком случае выплачивать обязательства нужно в том же порядке, как они возникали.

Как посчитать количество дней льготного периода в Приватбанке

Инфографика Приватбанк

В Приватбанке льготный период – до 55 дней. На практике это действительно защищает клиентов от недоразумений, ведь даже в феврале, в котором 28 или 29 дней, клиент должен будет оплатить еще до этого – 25 февраля.

Оперируя карточкой Приватбанка, следует также понимать, что в этом случае льготный период начинает действовать со дня, когда вы воспользовались кредитными средствами. Он продлится до 25-го числа месяца, следующего за месяцем, в котором вы использовали заемные деньги.

То есть, если вы начали пользоваться кредитными средствами 1 февраля, то вам необходимо внести ваш минимальный ежемесячный платеж до 25 марта. В этом случае ваш льготный период продлится 53 дня (если в феврале будет 28 дней).

И если вы начнете пользоваться кредитными средствами 25 февраля, то ваш льготный период будет составлять 29 дней, ведь вам все равно необходимо оплатить проценты по кредиту до 25 марта.

Если всю сумму задолженности до крайнего срока погашения не получается, то стоит хотя бы оплатить минимальный ежемесячный платеж (5% от суммы задолженности, но не меньше 100 грн. – на 08.02.2018). На разницу вам насчитают проценты по кредиту.

Формула подсчета процентов по кредиту в Приватбанке выглядит так:

Сумма задолженности ∗ количество дней пользования кредитными средствами ∗ 3,5 (процент в месяц) ∗ 12 (месяцев) ÷ 365 (дней в году) ÷ 100 (процентов)

Если не оплатить и этот платеж, клиенту грозит штраф + отметка в БКИ, а значит – ухудшение кредитной истории.

Из этого следует, что в обоих случаях выгоднее начать пользоваться средствами банка в первый календарный день месяца, чтобы получить самый длинный льготный период. А отдавать лучше хотя бы за три дня до крайнего срока.

Ниже представлена таблица банков-партеров портала «Наши банки», которая вам поможет понять, когда начинается льготный период:

Таблица Наши Банки

Ранее финансовый портал «Наши Банки» писал, как увеличить кредитный лимит на карте.

Как выбрать кредитную карту

Мы рекомендуем вам смотреть не только на грейс-период, но также и оценивать остальные, не менее важные параметры банковского продукта. Ведь может оказаться так, что этот срок без % действительно длинный, но вам нужно ежедневно платить комиссию за обслуживание, и тогда выгодность такой карточки будет сомнительная.

Или вы хотите иногда иметь возможность снимать наличные, а выбранный вами банк за эту услугу берёт высокую комиссию. Либо одобряют совсем незначительную сумму, которой вам будет недостаточно для расходов.

Соответственно, рассматривать кредитные предложения нужно со всех сторон, принимая во внимание следующее:

- Какой могут одобрить лимит;

- Какой действует процент по окончании беспроцентного срока;

- Какая берется плата за обслуживание;

- Есть ли бонусы или программа лояльности.