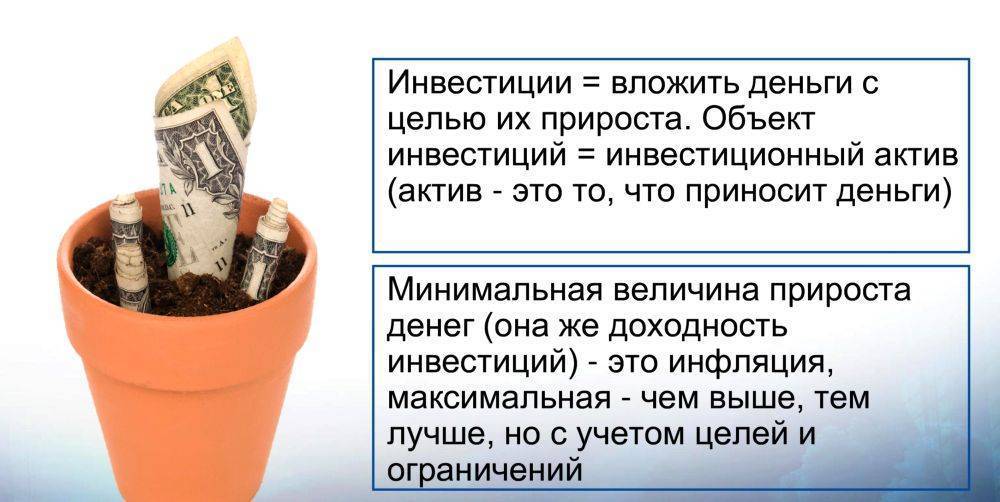

Как правильно инвестировать деньги: основные принципы

Есть несколько правил об инвестировании, которые выработаны многими поколениями людей, инвестировавшими в прошлом. Перечислим основные принципы, как правильно инвестировать средства.

Правило 1. Используйте только свободные деньги.

Никогда не используйте для инвестиций те деньги, которые Вам нужны для содержания семьи и поддержания привычного образа жизни. Свободные деньги, это те, которые остаются после оплаты всех коммунальных платежей, всех долгов, расходов на питание, одежду и покупку других продуктов. В условиях инфляции цены имеют свойство расти и сумма, которая была свободной в начале года, может не остаться таковой в конце года. Возможны непредвиденные расходы, связанные с медициной или срочной помощью кому-то из родственников или членов семьи.

Правило 2. Имейте план инвестирования.

Ваши инвестиции не должны быть спонтанными (друг позвонил, пообещал «золотые горы»). Вложения нужно анализировать с различных точек зрения и выбирать самые оптимальные для Вас. Если Вы не склонны к риску, Вам не подойдут биржевые спекуляции. Если у Вас свободны только 500 долларов, Вам не подойдёт инвестиция в недвижимость. Если слово «блокчейн» Вас пугает, криптовалюты не для Вас. Какие-то способы инвестирования могут Вам показаться «слишком хорошими, чтобы быть правдой», какие-то потребуют усилий, которые Вы не готовы приложить. В-общем, Ваш план инвестиций должен быть уникальным, подстроенным под Ваши вкусы, навыки и предпочтения.

Правило 3. Диверсификация.

Другими словами, распределение инвестиций по различным направлениям. Не очень разумно разбить инвестиционную сумму на пять частей и положить их в пять различных банков. Внезапно возникший банковский кризис может накрыть все пять банков. Также не разумно купить пять различных по весу банковских слитков золота. Золото может упасть в цене и все слитки подешевеют.

Разумно одну часть инвестиционных денег положить на депозит, на вторую часть купить золотой (серебряный) слиток в банке, третью сумму отдать в доверительное управление, а на четвёртую — купить биткойн. То есть, распределить инвестируемую сумму по различным направлениям инвестирования. Один рынок может упасть, зато другой может «взлететь». Так и происходит постоянно, но, если Вы не являетесь специалистом в мировой экономике, Вам будет сложно уследить за всеми тенденциями, которые происходят в мировых финансах.

Правило 4. Не тратьте заработанное.

Вы инвестируете свободные деньги не для того, чтобы потратить их через месяц. Если инвестиции прибыльные и опережают инфляцию, разумно реинвестировать (вкладывать повторно) заработанную прибыль. Тогда инвестированная сумма будет расти в геометрической прогрессии, как снежный ком. Конечно, есть риск, что через 30 или 40 лет то направление инвестирование, куда Вы вложились, может стать менее прибыльным или вообще «схлопнуться» (биржевые спекуляции, например), если Вы так уж опасаетесь подобного сценария, можно выводить половину заработанной прибыли, но вторую половину всё равно реинвестируйте. Иначе всё теряет смысл.

Основные принципы малых инвестиций

Размер изначального капитала влияет на возможность инвестора вкладывать деньги в те или иные финансовые инструменты. Для эффективного использования средств следует придерживаться нескольких важных принципов:

- Инвестировать нужно только свободные средства. Не стоит вкладывать деньги, которые предназначены для повседневного использования или для важных покупок.

- У инвестора должен быть денежный резерв. Это «подушка безопасности», которая поможет в сложной финансовой ситуации.

- Вложения должны быть регулярными. Это лучший способ добиться значительного объема инвестиций даже при маленьких вложениях. Если инвестировать 2 500 рублей в месяц, общая сумма за год будет 30 000 рублей.

- Средства нужно реинвестировать. Если инвестор получает прибыль от инвестиций, её следует использовать для новых вложений.

- У инвестиций должна быть чёткая цель. Это может быть сохранение капитала, получение прибыли, накопления на пенсию.

Для эффективного вложения средств и управления своим капиталом инвестору нужно повышать свою финансовую грамотность, а также регулярно анализировать рынок. Наличие соответствующих знаний и актуальной информации значительно повышает шансы инвестора достичь целей инвестиций.

Банковские депозиты

Для начинающего инвестора вложения в банковские депозиты – самый простой путь для самостоятельных инвестиций. Конечно, доходность депозита не опережает инфляцию, и деньги, находящиеся на вкладе, фактически уменьшают свою покупательскую способность.

Однако я рекомендую для начала открыть накопительный счет в каком-нибудь серьезном банке и приучить себя совершать регулярные инвестиции

Для чего? Во-первых, так вы приспособитесь совершать регулярные вложения – а для правильных инвестиций это очень важно. Во-вторых, получите первый опыт преумножения денег вообще без рисков (вклады застрахованы в АСВ)

Ну и в-третьих, у вас сформируется первоначальный капитал для более эффективных вложений.

Для эффективного накопления денег лучше использовать пополняемые вклады с капитализацией. И еще можно настроить автопополнение счета – как с Копилкой Сбербанка.

2 простых правила вложения денег

- Главная заповедь начинающего инвестора – вкладывать действительно свободные средства. Это могут быть накопления, которые удалось сделать в результате разумной экономии, или полученное наследство. Не стоит рисковать деньгами, взятыми в долг у знакомых или банка. Даже самый надежный на первый взгляд план может оказаться убыточным, стопроцентной гарантии сохранности и приумножения не дает ни один инструмент. Всегда стоит учитывать риск возникновения неблагоприятных для финансовой стабильности обстоятельств.Таким образом, далеко не всегда стремление вложить свободные деньги оборачивается успехом, к плохому варианту развития событий лучше быть готовым заранее. Это значит, что инвестировать можно только собственные средства, потеря которых не станет фатальной для личного бюджета.

- Прежде чем вложить свободные деньги, следует тщательно изучить существующие риски и спрогнозировать реальную доходность каждого возможного способа.Как правило, чем выше вероятная выгода от вложения средств, тем сильнее риск потерять свои средства, и наоборот. Однако эта закономерность не всегда верна.

Важно понимать, что быть абсолютно уверенным в судьбе своих накоплений очень сложно. Хранить деньги под матрасом не менее рискованно, чем вложить их в акции или разместить на депозите

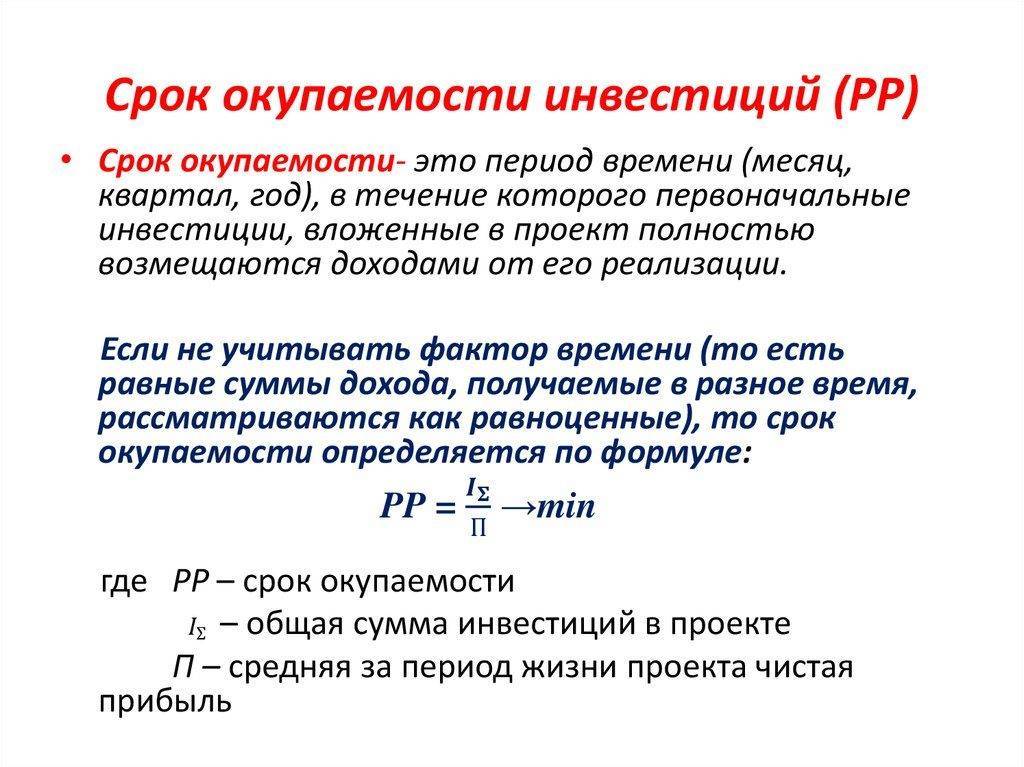

Свести к минимуму вероятность финансовых потерь поможет предварительная оценка каждого варианта с точки зрения основных показателей инвестирования:

- доходность;

- риск;

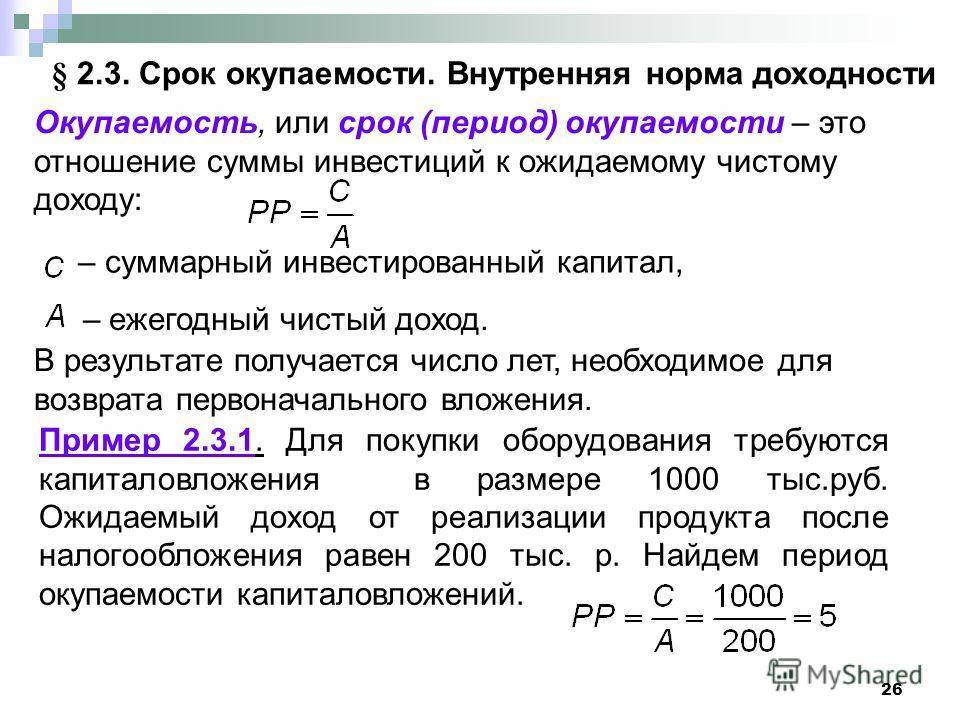

- срок окупаемости;

- минимальная сумма инвестиций.

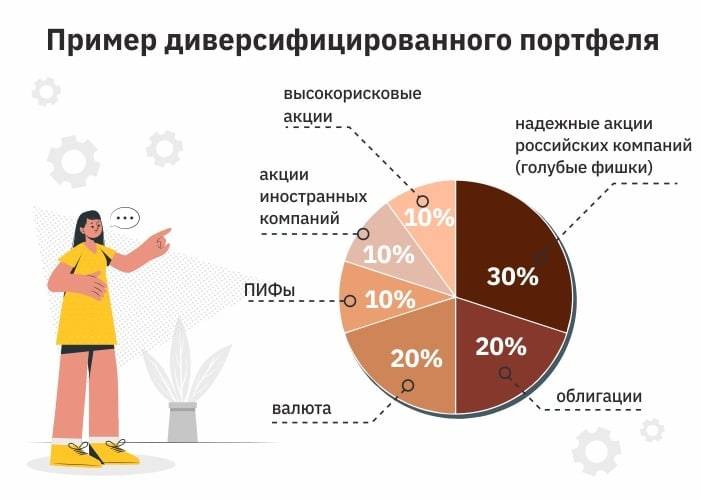

Уменьшению рисков способствует диверсификация вложений, то есть распределение свободных денег по различным активам.

Типичным примером является следующий пакет инвестора:

- 50 % составляет консервативный портфель (ценные бумаги, облигации, недвижимость, драгоценные металлы);

- 30 % приходится на умеренный портфель (ПИФы, акции, бизнес-проекты);

- 20 % – агрессивный портфель (валютный рынок, криптовалюты).

Распространенной ошибкой считается стремление вложить свободные деньги в инструменты, обещающие наиболее высокий доход. Начинающие инвесторы не учитывают, что и риск потерять средства в этом случае очень велик.

На первое место необходимо ставить задачу сохранения финансов и их защиты от воздействия инфляции. Получение прибыли можно считать приятным бонусом, результатом умения просчитывать риски и выбирать надежные и доходные способы инвестирования.

Основные группы инвестиций

Поскольку инвестирование – это один из наиболее удобных и прибыльных вариантов приумножения средств, превращения небольшой суммы в большие деньги, вполне логично наличие множества видов такого варианта пассивного дохода

Если вы решите всерьез заняться столь прибыльным занятием, обратите внимание на такие критерии как доходность и степень риска приглянувшегося вам проекта. Именно эта информация позволит вам выбрать наиболее подходящий вид инвестиций, определиться со временем покупки паев, вложения денег в золото, приобретения ценных бумаг и прочих инвестиционных инструментов

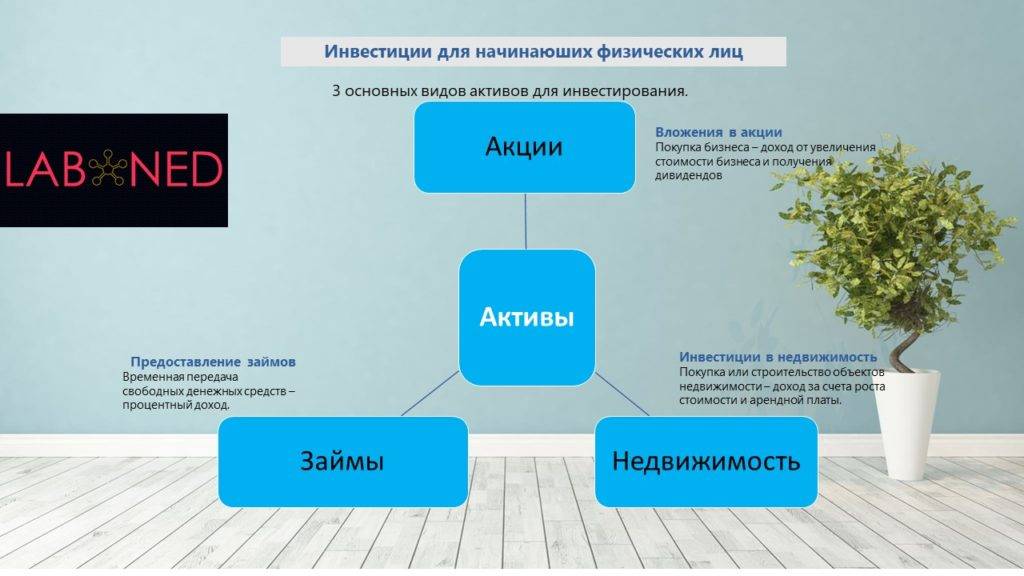

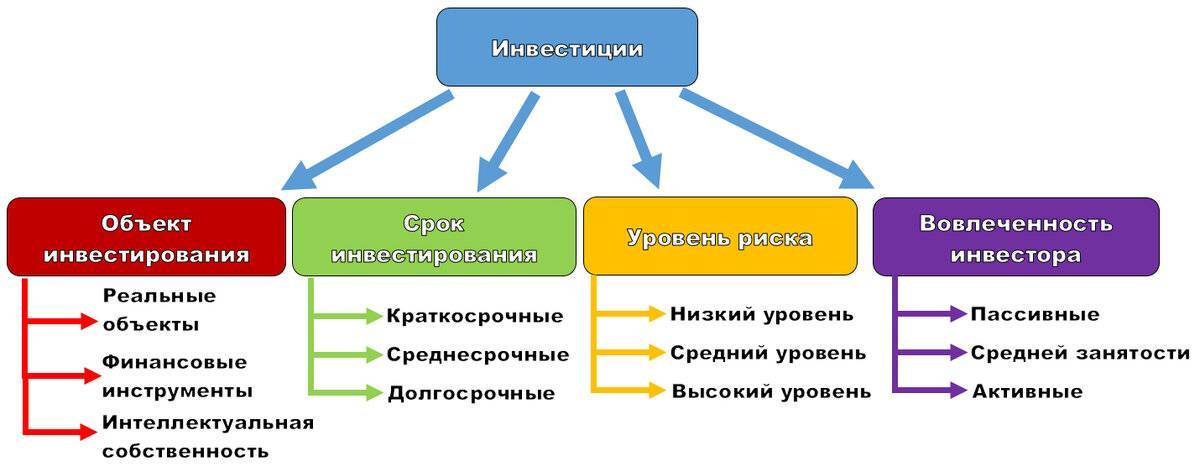

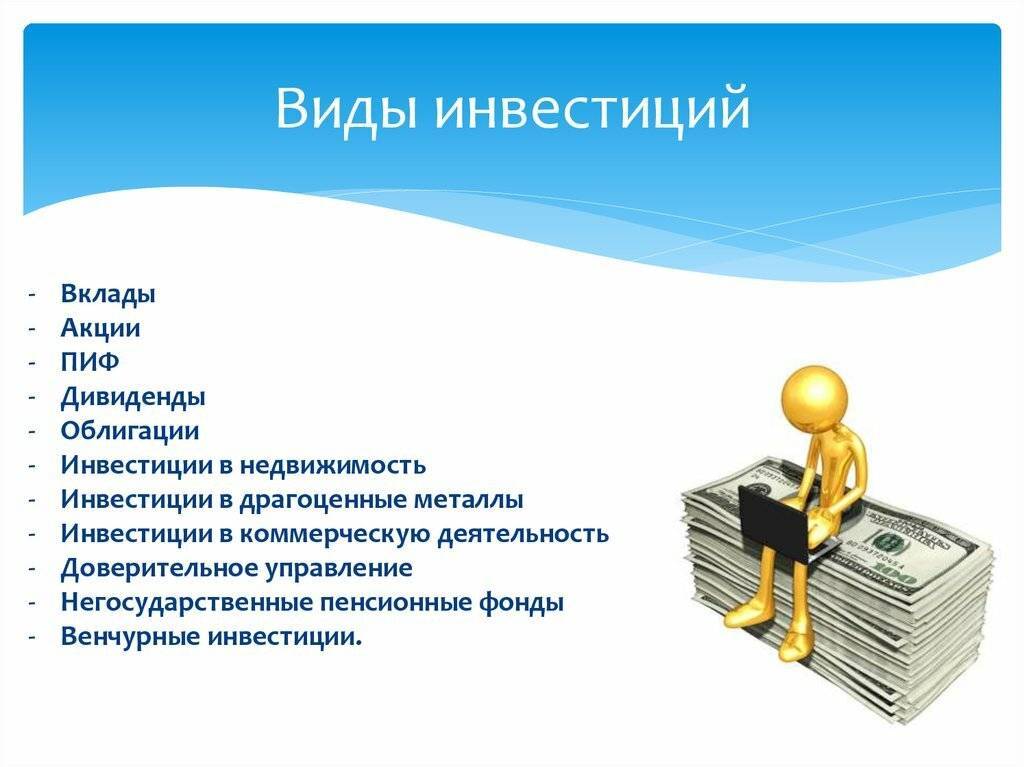

В зависимости от рода инвестиционного инструментария выделяют:

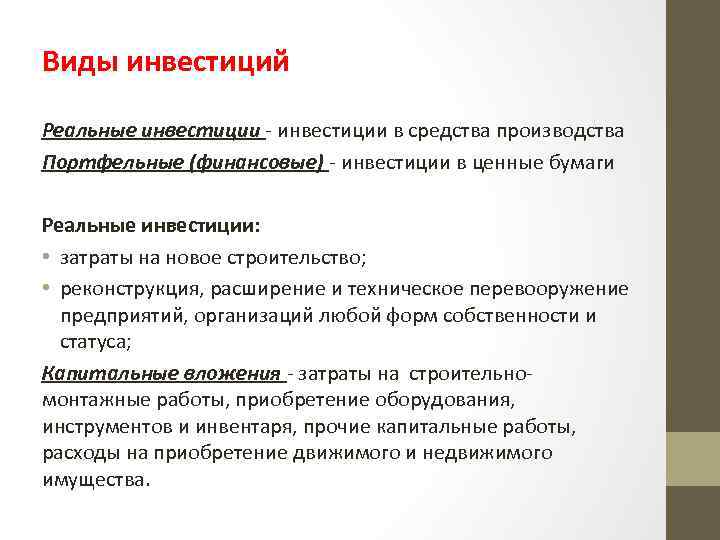

- реальные или прямые инвестиции;

- финансовые или портфельные инвестиции.

К первым принято относить инвестиции, направленные на развитие производства той или иной продукции, покупку оборудования, вложение денег в недвижимость. Что же касается второго вида финансовых инвестиций, то к ним мы относим покупку акций, паев, долей в коммерческих проектах, различные юридические права и тому подобное. Предлагаю вам более детально разобраться в том, какие инвестиции называются портфельными, а какие реальными, выделив их основные отличия.

Различия между финансовыми и реальными инвестициями

Для того, чтобы решить, куда сейчас вкладывать деньги, — в финансовые или в реальные инвестиции, предлагаю вам более детально изучить обе эти категории.

Реальные инвестиции принято разделять на две основные категории:

- вложения в основной капитал;

- вложения в оборотный капитал.

К первой категории принято относить инвестиции, направленные на приобретение программного обеспечения, техники и оборудования, недвижимость и так далее. Инвестиции же в оборотный капитал – это вложения в товары, сырье или материалы, которые планируется реализовывать в дальнейшим. Ярким примером можно считать инвестиции в нефть или в строительство квартир.

Если же вы интересуетесь инвестициями, рассчитанными на непосредственное получение прибыли, то это значит, что вы являетесь поклонником именно финансовых вложений. Прибыть от такого вида инвестирования может быть представлена либо регулярными выплатами дивидендов, либо доходом от увеличения первичной стоимости ценной бумаги, который получается при реализации последней.

По собственному опыту могу сказать, что наибольший интерес, как у частных лиц, так и представителей сферы бизнеса, вызывают финансовые инвестиции в ценные бумаги, валютные рынки, паевые фонды, бизнес стартапы и прочее.

Если вы сейчас решаете, куда выгодно вкладывать деньги, советую вам обратить ваше внимание на какой-то один вид инвестиций или же подумать о создании инвестиционного портфеля, в основе которого будет использовано несколько разных видов вложений из альтернативных секторов экономики. Чтобы быстрее сориентироваться, куда сейчас выгодно вложить свой капитал, необходимо тщательно изучить все интересующие вас виды инвестиций, а затем решить, какие из них вы находите наиболее привлекательными

Инвестирование в золото или драгоценные металлы

Когда речь идет о небольшой сумме денег в 1-2 тысячи долларов, то покупка золота является оптимальным вариантом. Но, как и в случае с банковским вкладом, здесь речь идет скорее о сохранности денег, нежели о получении прибыли.

В отличие от банковского депозита, вкладывая в золото, вы будете независимы от процента инфляции. Золото не теряет в цене и с каждым годом его номинальная стоимость только повышается.

Инвестирование в золото

Статистика Сбербанка России показывает доходность металлических счетов за последние 5 лет в районе 84%. При этом цена за 1г золота с 2012 до 2017 выросла на 30%.

Вкладывая в драгоценные металлы (золото, платина, серебро), можно не переживать за то, что в конце срока договора, вы получите на руки сумму денег, которая уже не обладает той номинальной стоимостью, которой обладала в самом начале вклада.

Учитывая экономическую нестабильность в нашей стране и рост инфляции, инвесторы рекомендуют отдавать предпочтение именно такому вложению по сравнению с банковским вкладом.

Вы можете выбрать 4 варианта вложения:

- покупка золотых слитков;

- покупка монет;

- обезличенные металлические счета;

- приобретение акций, обеспеченных золотом.

Неоспоримым преимуществом такого вклада является доступность этого метода.

Здесь не нужно обладать фундаментальными знаниями в сфере инвестирования, чтобы просчитать прибыльность и риски проекта. Серебро приобретается в слитках от 50 г до 1000 грамм, палладий от 5 до 100 грамм.

Заключая договор, банк в обязательном порядке выдает документ, подтверждающий подлинность золота и его оценочную стоимость.

Что следует знать при таком способе инвестирования? Золото является имуществом, а это означает, что при продаже банку, необходимо будет оплатить налог в размере 18%.

Золото и инвестирование

Можно обойти этот момент, если приобрести вместо золота монеты. Дело в том, что они сами по себе уже являются деньгами, поэтому при продаже налогом не облагаются.

Еще одной разновидностью такого способа вложения средств являются ОМС (обезличенные металлические счета). Такой счет можно открыть в любом российском банке, располагающего лицензией на данный вид операции.

Видео. Инвестирование в золото

Клиент приобретает золото в банке по той цене, которая устанавливается на день совершения сделки и открывает ОМС. Закупочная цена драгоценного металла в банке будет выше, чем на бирже.

Открывая специальный счет, клиент конкретно с золотом дела не имеет. Он перечисляет деньги на счет, приобретая определенное количество граммов. При закрытии счета, банк возвращает ему денежный эквивалент по текущему счету.

При этом налог в размере 18 % за золото уже платить будет не нужно. ОМС не облагаются НДС. Дополнительно, на обезличенный счет начисляется процент, как и в случае с банковским депозитом.

А вот серьезным недостатком является финансовый риск. В отличие от депозитов, такие ОМС не страхуются банком. В случае банкротства банка, есть большая вероятность не вернуть свой капитал.

Подводя итог, следует сказать, что вкладывать деньги в золото и драгоценные металлы надежно, но не прибыльно. Если вы больше рассматриваете способ сохранения денег, то инвестирование в «золото» — оптимальный вариант с минимальным риском.

Если речь идет о получении быстрой прибыли, то этот путь не будет самым скорым.

Плюсы:

- долгосрочная инвестиция;

- доступность;

- высокая ликвидность золота;

- драгоценные металлы не теряют свою ценность;

- возможность пассивного дохода.

Минус:

- при продаже золота придется платить налог;

- высокая закупочная цена драгоценных металлов в банке;

- длительная инвестиция;

- не получится сразу получить большую прибыль.

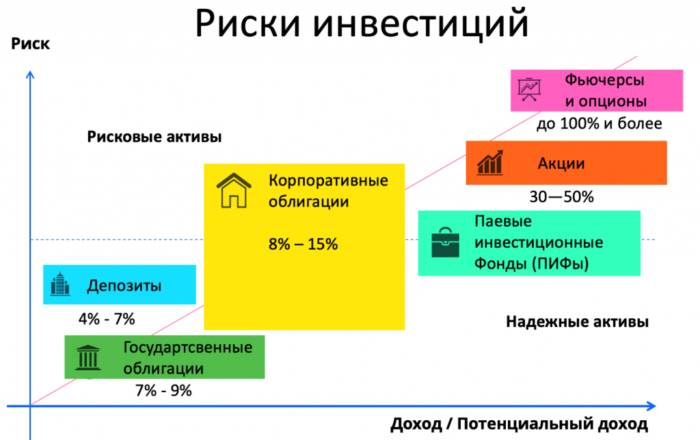

Надежные инвестиции с низким риском

Эта группа объектов для инвестирования подойдет консервативным инвесторам, которые на первое место ставят надежность вложений и сохранность своих средств, при этом согласны и на небольшой доход. Инструменты этой группы больше предназначены для сбережения, а не для приумножения денег. То есть, их доходность обычно если и перекрывает уровень инфляции, то незначительно. В первую очередь, эти способы вложения капитала подойдут начинающим инвесторам с недостаточным количеством опыта или полным его отсутствием.

Если вы думаете, куда вложить деньги максимально надежно, что вам следует рассматривать следующие финансовые инструменты.

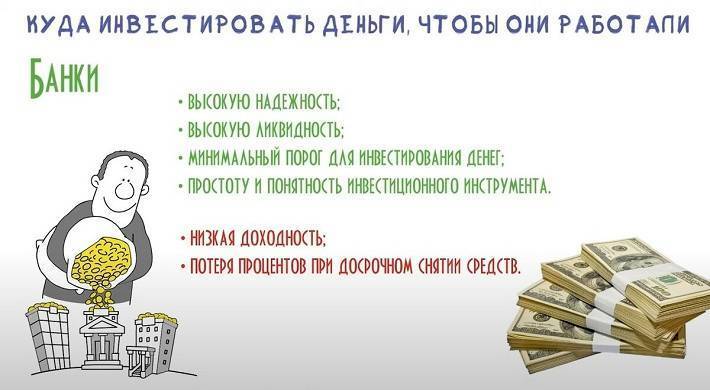

Банковские вклады

Банковские вклады. Уже на протяжении многих лет банковские депозиты остаются самым популярным и доступным способом вложения капитала для сохранения его от инфляции и получения небольшого пассивного дохода. Этот финансовый инструмент можно назвать достаточно надежным благодаря действию государственных гарантий. Во многих странах доходность банковских депозитов, конечно, оставляет желать лучшего, но где-то на них можно и кое-что заработать, вкладывая национальную валюту. При этом разные сроки и виды вкладов предназначены для разных целей, есть возможность маневрировать ими для достижения того эффекта от инвестирования, который нужен конкретно вам. Подробнее об этом читайте в статье Как выбрать вклад в банке?

Иностранная валюта

Иностранная валюта. По сложившейся традиции многие люди стремятся переводить свои сбережения в иностранную валюту, используя, прежде всего, две крупнейших мировых валюты: доллар и евро. Этот финансовый инструмент тоже можно назвать высоконадежным, к тому же, не требующим каких-то специальных знаний, навыков и усилий. Поэтому, если вы не знаете, во что инвестировать деньги, можете воспользоваться этим несложным способом, который позволит простому человеку сохранить деньги от инфляции, а опытному инвестору — заработать на курсовой разнице. Следует также понимать, что есть риски снижения курса валюты, в которую вы переведете капитал, но до нуля она обесцениться не сможет никак, и в этом преимущество, отличающее этот способ инвестирования от вложения в более рисковые активы. Кроме того, никогда не стоит покупать валюту на пике ее курса. Подробнее об этом читайте в статьях В какой валюте хранить сбережения? и Стоит ли покупать доллары?

Облигации

Облигации. Еще один относительно надежный актив с небольшой доходностью, но и небольшими рисками — облигации. Но тут есть один важный нюанс: надежность этого способа инвестирования прямо пропорциональна надежности субъекта хозяйствования, в чьи долговые обязательства (облигации) вы собираетесь вложить деньги. Естественно, что для того, чтобы говорить о высокой степени надежности, это должно быть или государство, находящееся не на грани банкротства, или его крупнейшие компании, корпорации, хорошо зарекомендовавшие себя на рынке на протяжении длительного периода.

Недвижимость

Недвижимость. Этот актив тоже можно назвать достаточно надежным, но со многими оговорками. При инвестировании в недвижимость необходимо учитывать множество факторов, такие как экономическая и политическая ситуация в регионе, адекватность цен, перспективы изменения цен на недвижимость, перспективы получения пассивного дохода от аренды. Следует понимать, что вкладывая капитал в недвижимость, вы можете оказаться в убытках: вам придется нести расходы на содержание приобретенного объекта, а он, в то же время, будет простаивать, не принося никакого дохода, и падать в цене. В то же время, полностью потерять свои вложения здесь можно лишь в исключительных случаях. Подробнее об этом читайте в статье Инвестиции в недвижимость.

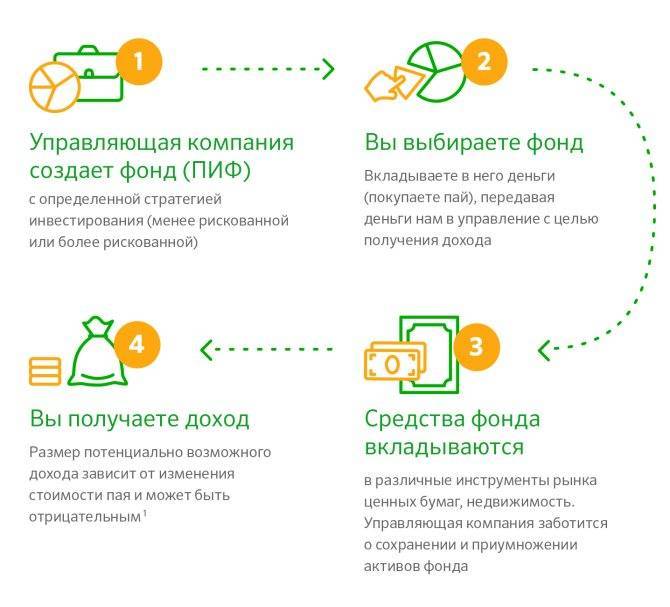

Высоконадежные ПИФы

Высоконадежные ПИФы. Этот инструмент для инвестирования подойдет тем людям, которые хотят частично перенести груз ответственности за выбор объекта инвестирования на более профессиональных участников рынка. Правда, в этом случае придется уплачивать регулярную комиссию за управление своими активами, независимо от того, будет фонд работать с прибылью или с убытком

Кроме того, важно отметить, что не каждый паевой инвестиционный фонд можно считать надежной инвестицией, а лишь те, которые вкладывают средства пайщиков в самые высоконадежные инструменты: депозиты, облигации. Подробнее об этом способе вложения капитала читайте в публикациях Паевые инвестиционные фонды, Как выбрать ПИФ для инвестирования?

ОФЗ

Облигации федерального займа – еще один безрисковый вариант для начинающего инвестора. Если ищите совет, с чего начинать вложения на фондовом рынке – так вот: начните с ОФЗ.

Что такое облигации федерального займа, я разъяснять чуть выше. Это когда вы даете взаймы Минфину. Но ОФЗ-н продаются только у дилеров – ВТБ и Сбербанка. ОФЗ (без «н») продаются в свободном виде – то бишь на Московской бирже.

Чтобы их купить, нужно открыть счет у подходящего брокера. Это не сложно. Многие брокеры позволяют сделать это онлайн в течение 5-10 минут.

Затем нужно завести на счет деньги и купить ОФЗ. Почему именно их? Причины:

- это полностью безрисковый инструмент;

- доходность ОФЗ находится в районе 8-9% за счет высокой величины купона и дисконта облигации (ОФЗ продаются ниже номинала из-за санкций, но мы же верим в рубль и Минфин, не так ли?!);

- ОФЗ легко купить и продать;

- с полученного купонного дохода не нужно платить подоходный налог (а это плюс к доходности).

Короче, если вы решили делать первые шаги на фондовой бирже, выбирайте именно ОФЗ. Это практически как депозит, но чуть-чуть посложнее. И чуть доходнее. А иногда и не чуть-чуть.

Критерии выбора объекта инвестирования

Думая о том, куда инвестировать свой личный капитал, независимо от его объема, необходимо учитывать три ключевых момента:

- Экономические прогнозы (желательно — собственные, но если вы не в состоянии их делать — можно опираться на прогнозы разных (!) аналитиков). Нет смысла вкладывать деньги в тот актив, который по прогнозам будет только падать в цене и, наоборот, инвестировать нужно в инструменты, которые по прогнозам будут расти в цене и приносить вам пассивный доход.

- Ваше финансовое состояние (объем капитала, который вы готовы инвестировать). Некоторые формы инвестирования доступны только владельцам крупного капитала (десятки, сотни тысяч долларов), а в некоторые инструменты можно вложить и 10, и 100 долларов.

- Личные приоритеты инвестора (какие цели он пред собой ставит, насколько готов рисковать, какой доход желает иметь) — очень существенный фактор, который напрямую зависит от личности каждого конкретного человека.

Думая о том, куда выгодно вложить деньги и во что лучше инвестировать, необходимо ответить себе на ряд вопросов:

- Что для вас важнее: высокая доходность или маленький риск?

- Как вы предпочитаете рисковать: большой риск потери малой части вложений или малый риск потери всего капитала?

- Планируете ли вы вложить деньги навсегда и регулярно получать доход или хотите вывести их через какое-то время вместе с прибылью?

- Что для вас важнее: небольшой, но стабильный доход или прогнозируемо большой, но не гарантированный?

- Как быстро вы хотите получать доход от своих вложений?

- Что предпочитаете: небольшой доход, но сразу или более крупные поступления, но в далекой перспективе?

Инвестирование в драгоценные металлы

Инвестирование в драгоценные металлы — самый популярный способ вложений в период кризиса. Чаще всего для инвестиций выбирают золото и серебро, реже — платину и палладий (два последних металла относительно недавно доступны для покупки). Золото же с древних времен считается наиболее стабильным активом, который не подвержен влиянию инфляции. В периоды войн и проблем в экономике инвесторы стараются избавляться от рискованных активов и вкладывать капитал в более стабильные, что только увеличивает курс золота.

Нужно понимать, что инвестиции в драгоценные металлы требуют длительного времени, они не рассчитаны на быстрое получение прибыли в течение года или двух. Это один из вариантов накопления на пенсию. Также нужно понимать, что с золота нельзя получить дивиденды — можно рассчитывать лишь на рост котировок. Кроме того, есть некоторые нюансы с налогами — продавать золото, купленное в банке в слитках, выгодно только в случае существенного роста стоимости.

Несомненным плюсом является то, что этот актив в долгосрочной перспективе растет в цене.

Лучше всего открыть обезличенный металлический счет (ОМС), однако также возможна покупка драгоценных металлов в банке или покупка монет.

Таким образом, даже располагая небольшой суммой денег, всегда можно найти вариант для инвестиций. Приведенный в статье перечень не является исчерпывающим. Сегодня есть целый набор сервисов и инструментов для инвестирования, с помощью которого каждый может достичь своих финансовых целей наиболее эффективными способами. Начинающему инвестору рекомендуется использование комбинаций из различных инструментов по принципу “не храни все яйца в одной корзине”. Создавайте портфель из разных активов, диверсифицируйте вложения. Прежде чем инвестировать — создайте подушку безопасности на случай финансовых проблем. Поставьте цель и выберите стратегию для ее достижения — тогда в долгосрочной перспективе даже с небольшими вложениями вы сможете достичь отличных результатов.

Автор статьи: Андрей Меркулов

Действующий предприниматель, владелец ряда инвестиционных проектов, эксперт в областях недвижимости, маркетинга, и автоматизации бизнеса.

Автор 6 книг о бизнесе, действующий член AMA (американской ассоциации маркетинга, www.marketingpower.com), организатор бизнес-конференций.

Вклады в ценные бумаги

В последние годы набирают популярность инвестиции в ценные бумаги — акции, облигации, векселя, депозитные сертификаты. Ценные бумаги закрепляют права на какие-либо активы, капитал, ресурсы. Акции — это доли владения определённой компании, дающие право на получения части от общей прибыли (дивидендов). К сожалению, наши соотечественники зачастую не обладают достаточной финансовой грамотностью, чтобы правильно оценивать преимущества и перспективы.

В России торговля акциями осуществляется на Московской бирже (ММВБ и РТС), среди международных площадок выделяется Лондонская биржа, NASDAQ. Прибыль формируется за счёт колебаний курсовой стоимости, и есть немало примеров того, как на этом зарабатывали целое состояние. Однако физические лица не допускаются к торгам, поэтому купить акции можно только через брокеров. Для этого нужно зарегистрироваться, открыть свой брокерский счёт онлайн и совершить необходимые сделки.

Недостатки игры на рынке акций и ценных бумаг:

- Высокие риски и вероятность потери своих денег;

- Требуются знания технического и фундаментального анализа;

- Сложность оценки перспектив и возможностей для заработка.

Став владельцем акций определённой компании, можно заработать на дальнейшей продаже, когда стоимость вырастет. Также можно остаться собственником и получать дивиденды один 1-2 раза в год. Средства поступают на банковский или брокерский счёт. Для покупки нужно выбрать надёжного брокера, зарегистрироваться и заключить договор, купить акции по телефону или через специальное приложение.

Для совершения сделок иногда используются облигации — долговые ценные бумаги, векселя — ценные бумаги на обязательства, банковские депозитные и сберегательные сертификаты, закладные, чеки и т.д. (см. Корпоративные облигации, Муниципальные облигации, Облигации федерального займа (ОФЗ)).

Как начать инвестировать: пошаговый план

Итак, Вы пришли к мысли, что пора отправить деньги работать на вас. Давайте посмотрим, с чего начать свой путь к вершинам инвестиционного Олимпа.

- Настройтесь психологически, что Вы начинаете инвестировать деньги для того, чтобы в будущем их стало значительно больше. Не завтра, не через месяц, а именно сейчас.

- Проведите письменный анализ своих затрат. Наверняка Вы узнаете много нового, например, то, что кофе можно пить с друзьями дома, а не в модном кафе. Зачастую лучше ходить на работу пешком, чем ездить на маршрутке или метро. Может быть можно подождать с покупкой новой пары туфель или кроссовок.

- Отложите определенную сумму на возникновение непредвиденных расходов, чтобы эти деньги не пришлось потом “вынимать” из инвестиций.

- Исходя из своих доходов и расходов определите сумму, которую Вы готовы инвестировать ежемесячно.

- Определитесь с целью и сроками инвестирования. Чётко запишите на бумаге, какой доход Вы хотите получить и за какой период времени.

- Определите, куда и сколько Вы готовы инвестировать. Начните с небольших сумм.

- Определите понятные для Вас источники дополнительного дохода. Забудьте про вывод прибыли и приготовьтесь реинвестировать заработанное.

- Не ограничивайтесь рекомендациями, которые звучат из телевизора, Интернета и других СМИ. Тщательно анализируйте всю полученную информацию.

- Будьте готовы твёрдо придерживаться принятого ранее решения инвестировать деньги и богатеть.

- Сделайте первую инвестицию.

И не забывайте, что самые доходные инвестиции почти всегда являются высокорисковыми. Проанализируйте все варианты вложения средств, определите приемлемый для себя уровень дохода, соизмерьте его с уровнем риска — и пусть деньги работают на вас. Если Вы не будете забывать о здравом смысле и действовать импульсивно, у Вас есть все шансы если не обогнать Баффета с Кийосаки, то хотя бы обеспечить себе безбедное будущее.