Бизнес по франшизе Суши Мастер – вкладываем деньги с выгодой

Собственный бизнес с нуля – довольно рискованное мероприятие. Для этого нужен солидный стартовый капитал, оригинальная идея и продуманная технология бизнеса. Но есть альтернативный вариант – воспользоваться готовой коммерческой моделью с заранее известным сроком окупаемости и гарантированной доходностью.

Сеть ресторанов японской кухни Суши Мастер имеет свои представительства в России, Китае, Украине, Литве, Венгрии, Казахстане и других странах. Основная доля бизнеса приходится на российский рынок.

Франчайзинг – одно из ведущих направлений деятельности компании Суши Мастер. Продвигаемый продукт фирмы – прогнозируемый бизнес с отработанной и эффективной структурой.

Готовую модель владельцы передают своим партнерам, последним остаётся лишь соблюдать установленные с партнерам, последним остаётся лишь соблюдать установленные с партнерам, последним остаётся лишь соблюдать установленные стандарты в приготовлении блюд и ведении маркетинга, а также поддерживать соответствующий уровень сервиса.

Срок окупаемости франшизы: 5-18 месяцев в зависимости от региона расположения, выбранного формата и прочих объективных факторов.

Алгоритм открытия филиала Суши Мастер по франшизе следующий:

- Подаёте заявку на официальном сайте компании.

- Оплачиваете паушальный взнос – на момент написания статьи эта сумма равна 400 000 рублей.

- Проходите курс обучения в учебном центре в Краснодаре.

- Получаете право на открытие точки под брендом SUSHI MASTER, официальный договор, технологии производства, оригинальные рецепты.

- Совместно с владельцами франшизы выбираете место под ресторан, рассчитываете окупаемость, получаете поддержку start-up-команды.

- Открываете ресторан.

- Совместно с командой выводите проект на стабильную прибыль.

Общие стартовые инвестиции вы рассчитаете вместе с командой в индивидуальном порядке. Диапазон затрат: от 1,3 до 4,5 млн рублей. Срок открытия ресторана – от 3 месяцев.

Преимущество такой модели в том, что она гарантированно работает. Все возможные проблемы и препятствия, которые могут возникнуть на стадии запуска, имеют отработанный алгоритм устранения. Вы не работаете в одиночку, а становитесь участником успешного бизнеса, который до этого уже окупился более 100 раз, принёс и приносит до сих пор прибыль своим владельцам.

Совладелец компании Алекс Яновский – основатель собственной Школы «Бизнес за стеклом», успешный предприниматель, которого я знаю лично. В его честности, как и в прибыльности франшизы, у меня нет ни малейших сомнений.

Риски минимальны, а поддержка обучающего центра под руководством Алекса Яновского – непрерывная и постоянная. В вашем распоряжении – опыт успешных бизнесменов, профессиональное оборудование, отработанные технологии маркетинга.

Рыночная ниша, которую вы займете, сейчас на подъёме: идёт отток посетителей из дорогих ресторанов в более дешевые. Востребованы и популярны заведения общественного питания в уличном формате или формате «острова» — как раз такие варианты мы предлагаем своим партнерам.

Вложения в драгоценные металлы

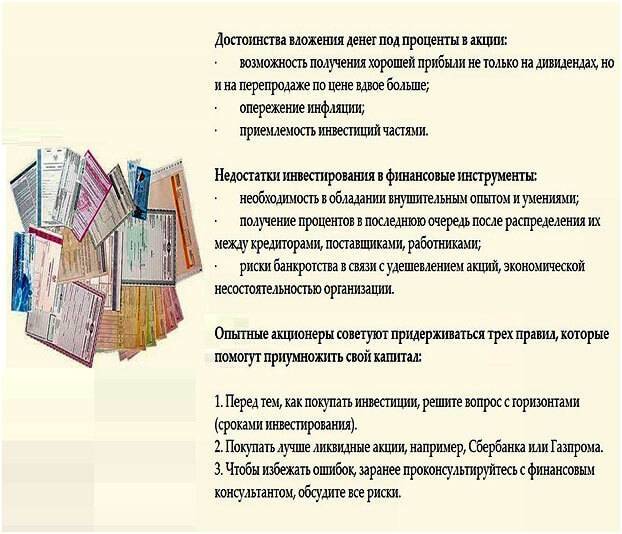

Золото – отличный инвестиционный инструмент. Инвестиции в золото не обязательно означают покупку слитков драгметалла или открытие ОМС. Вкладываться в этот драгметалл можно и через брокерский счет, например, покупать фьючерсы на золото или инвестировать в акции соответствующих ETF.

Альтернатива работе через брокера – покупка инвестмонет, золотых слитков или открытие ОМС счета. Но вариант с брокером намного выгоднее:

- купить можно любое количество золота. Нет привязки, например, к весу слитка;

- не нужно заботиться о хранении физического золота, его сохранности;

- операции купли-продажи производятся удаленно. Сделать это можно в любой момент;

- при работе со слитками при продаже взимается НДС 18%. В начале 2020 г. отмену НДС не поддержало правительство. Брокерский счет этого недостатка лишен;

- нет высокого спреда между ценой покупки и продажи металла как это сделано банками при работе с ОМС. С ОМС инвестор теряет порядка 10% только на спреде. Например, у Сбербанка на момент подготовки обзора цена продажи золота для ОМС была завышена на 12,34%.

Золото – это способ вложить деньги без риска и защитить капитал от инфляции. В спокойные периоды курс этого драгметалла торгуется в диапазоне. В периоды нестабильности оно играет роль «тихой гавани». Инвесторы избавляются от фиатной валюты и переводят сбережения в золото, зная, что оно будет цениться всегда.

Отличный пример наблюдался в начале 2020 г. С распространением коронавируса по планете золото начало дорожать и имеет все шансы в будущем обновить исторические максимумы. Замедление темпов роста мировой экономики оказывало влияние на рост золота и до объявления пандемии. Так что оптимальный момент для покупки драгметалла – кризисные периоды.

В пользу роста золота говорит и то, что запас металла на планете конечен, а спрос на него сохраняется всегда. Его используют в промышленности, медицине, центробанки пополняют золотовалютные резервы, население также участвует в скупке драгметалла. Подробнее о нюансах инвестирования в желтый металл рассказывает отдельная статья.

Куда не стоит вкладывать деньги чтобы не прогореть

Не стоит вкладывать деньги в заведомо проигрышные предприятия — финансовые пирамиды, казино, незаконные и морально неприемлемые проекты.

К ним можно отнести криминальные виды бизнеса: торговля наркотиками, оружием, контрактным товаром, организация борделей, подставных фирм, отмывающих деньги, а также мошеннические схемы в сфере недвижимости (коррупция при строительстве, выселение одиноких стариков и перерегистрация жилья).

Чтобы жить спокойно, занимайтесь честными и общественно приемлемыми способами заработка денег, тогда вы обретете не только финансовую свободу, но и душевную гармонию.

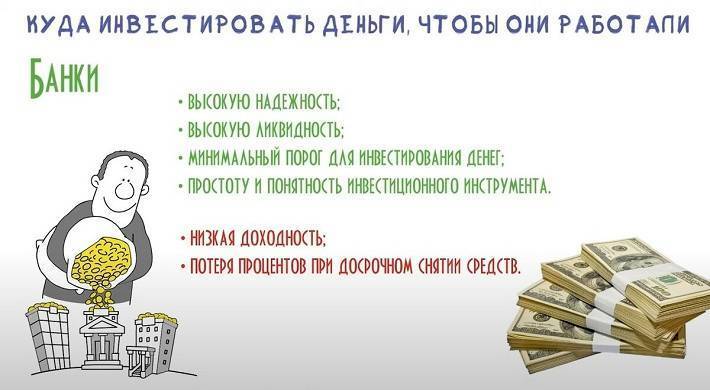

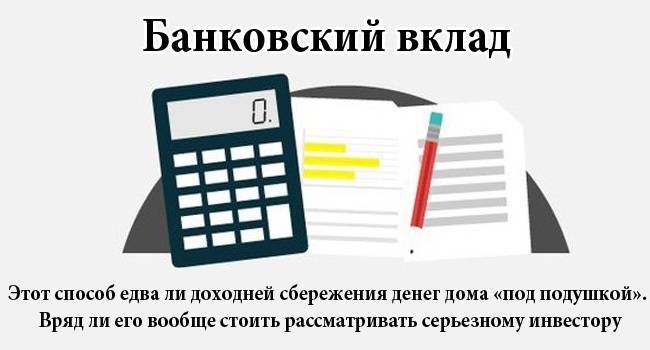

Депозиты в рублях

Когда говорят о вложениях денег под проценты, обычно имеют в виду банки. Нет, не трехлитровые с солениями-варениями, а коммерческие. Которые еще кредиты выдают, ну вы знаете.

Начинающему инвестору реально проще всего отнести деньги в банк и не заморачиваться над рисками, коэффициентом Шарпа, реинвестированием и прочей фигней. Вы можете спокойно предсказать, какая будет доходность у вклада, когда денежки надо будет забрать обратно, когда можно пролонгировать депозит и т.д.

Выгодно вложить деньги в банк под проценты можно в следующих учреждениях:

- Тинькофф – СмартВклад, предлагается 7% годовых;

- Альфа-Банк – Сразу 7, тоже 7% годовых, но только в первые три месяца (а можно и 9% получить);

- Россельхозбанк – Доходный онлайн (плюшки в конце срока), 7,8%;

- Абсолют Банк – Абсолютный максимум+, 7,5% годовых;

- Ренессанс Кредит – Ренессанс Доходный онлайн, 7,25%;

- ОТП Банк – Счастливая семерка, 7%;

- Сбербанк – Онлайк, 6,7%.

Ну есть и другие варианты. Учтите, что большинство предложенных вкладов – срочные, без пополнения и снятия, пролонгации и капитализации. И с большим порогом входа.

Вклад в банке – самый надежный способ вложить деньги под проценты, ведь вклады суммой до 1,4 млн рублей застрахованы в АСВ. Но придется мириться с небольшой доходностью и ограниченной ликвидностью таких инвестиций.

Способы вложения денег на конкретных примерах

Рассмотрим несколько действующих и прибыльных вариантов, куда можно инвестировать средства.

Вложения до 200 000 рублей

Один из вариантов – создать бизнес по дропшипингу. То есть вы становитесь посредником между покупателем и продавцом. При этом, стоимость товара можно повысить в 50-300 раз, особенно если речь идет о продаже продукции с Китая. Продавцу вы сразу указываете адрес покупателя, и он напрямую отправляет ему товар.

Для такого бизнеса деньги понадобятся на:

- разработка сайта – 20-50 тыс. руб.;

- продвижение ресурса, в том числе размещение рекламы на других порталах – 15 тыс. руб. ежемесячно;

- заключение договора с продавцом – единой суммы не существует, можно договориться за 10-15 тыс. руб., кому-то удается сотрудничать бесплатно.

В итоге максимум на создание бизнеса по дропшипингу вы потратите 80 тыс. руб.

Куда вложить 300 000 — 500 000 рублей

Один из вариантов – инвестирование в ПАММ-счета, которыми управляет трейдер. Так, финансовая компания БКС предлагает купить акции Газпрома за минимум 300 000 руб. При этом годовой доход составит 10%, даже при снижении цены на акции.

Таким образом, при вкладе 300 тыс. руб. вы гарантировано в год получите к сумме инвестирования 30 000 руб. без какого-либо риска. Также при повышении цены на акции вы можете выиграть – 42 000 руб.

Куда вложить миллион рублей

За 700-800 тыс. рублей можно купить однокомнатную квартиру или студию в жилом районе на стадии котлована. Для ее отделки понадобится в среднем 200-300 тыс. руб. После сдачи квартиры, ее можно будет подать минимум за 1,5 млн руб. Цена может достичь 1,8 млн. руб. Чистая прибыль составляет от 500-800 тыс. руб.

Основные направления краткосрочного инвестирования

Для того, чтобы получать годовой доход от 20% и более, люди прибегают к использованию краткосрочных инвестиций. Среди их основных преимуществ выделяют возможность быстрого получения дополнительного заработка. В то время как инвесторы, предпочитающие вкладывать деньги в долгосрочные проекты, ждут своих денег три года и более, краткосрочные инвестиции смогут позитивно сказаться на доходе менее чем через год. Сегодня активно популяризируются краткосрочные инвестиции в сети интернет.

Лидирующие позиции занимают:

- Рынок Forex.

- Инвестиционные фонды.

- Долговые онлайн сервисы.

Интернет-технологии привлекают инвесторов за счет того, что период инвестирования начинается от одного дня. А оформлять все финансовые документы и вести счета можно прямо из дома.

Что можно купить на миллион?

1. Квартира на этапе строительства. Обязательно выбирать надежных застройщиков с безупречной репутацией. Это максимально обезопасит ваши вложения от негативных последствий недобросовестных застройщиков. Как правило, строительство жилья занимает в среднем 1,5 года. За это время стоимость жилья на этапе строительства, до стоимости готового вырастает в половину или на 50%. Неплохое вложение средств, со средней годовой доходностью в размере около 30%.

2. Небольшая квартира-студия. В принципе можно уложиться в сумму равную 1000000 рублей, чтобы стать владельцем небольшой квартирки, особенно в небольших городках. Доход здесь будет формироваться от сдачи ее в аренду. И хотя прибыль получаемая от этого не такая и большая, где-то около 6-8% годовых от стоимости квартиры, но есть одно преимущество, которое перекрывает такую на первый взгляд небольшую прибыль.

3. Покупка комнаты. Если денег на вышеперечисленные варианты покупки недвижимости не хватает, то можно рассмотреть вложение денег в покупку комнаты в квартире на несколько собственников.

У этого метода больше минусов, чем плюсов. На конечный уровень дохода будут оказывать влияние ваши соседи. И причем очень сильное влияние. И чем они хуже, тем меньший доход вы сможете получать. Кто захочет снимать комнату рядом с соседом алкашом или наркоманом и т.д.

И даже если вы найдете оптимальный вариант, с добренькой и тихой старушкой. которую никто не видит и не слышит, где гарантия, что завтра она не отдаст (продаст) свою долю своему сынку или туда не въедет толпа цыган.

4. Как говорил Марк Твен: “Покупайте землю, ее больше не производят!!!!”

Действительно, цена на землю растет из года в год на протяжении 3-х столетий. В некоторых случаях сама земля стоит намного дороже, чем построенные на ней дома (коттеджи, замки).

Можно заработать целое состояние в предельно короткое время. Нужно знать перспективные участки и направления, стоимость которых в ближайшее время может подскочить в цене. Это как правило близ лежавшие к городу участки, где в скором времени начнут возводить жилые кварталы или коттеджные поселки. Тогда цена может подскочить в разы.

Перед тем как покупать, задайте себе вопрос – “А смогу ли я продать его через определенное время? Будет ли эта земля пользоваться спросом в этом месте? Планируется ли в этом районе улучшение инфраструктуры, строительство недвижимости?”.

Если сомневаетесь, лучше воздержитесь от покупки. В сибирской тайге, тоже можно купить участок земли. Только куда вы его потом сможете продать.

В заключение

Как было написано в начале статьи, каждый для себя выбирает свой способ куда вложить 1000000 (миллион) рублей. На какие риски вы готовы пойти: большая доходность при больших рисках, либо консервативные вложения с небольшой доходностью, но зато с гарантией их сохранности. Перед тем, как вкладывать деньги куда-либо, нужно рассматривать самый пессимистичный вариант развития событий. И если он вас не пугает, значит он для вас подходит.

Готовы ли вы переждать падение цен на акции (недвижимость и т.д.) в течение нескольких лет. Ждать пока они не восстановятся в стоимости и не начнут приносить прибыль. Или для вас на первом месте стоит именно гарантированная (пусть и небольшая) доходность (вклады, облигации). Когда вы точно знаете, сколько вы сможете получить за определенный промежуток времени.

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку Открытие с начислением % на остаток

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

Куда не стоит вкладывать деньги в кризис

Помимо вышеперечисленных направлений инвестирования, есть десятки других. Одни способы достаточно надежны, другие не дают определенных гарантий.

Кроме того, в условиях кризиса некоторые вполне традиционные методы инвестирования могут стать рискованными и сомнительными.

Опытные инвесторы не советуют гражданам переводить крупные суммы в рублях в валюту. Заниматься такими операции можно имея тесные связи с банками и валютными биржами (то есть, получая инфу из первых рук).

Прибыли операции с валютами не принесут, если вы не профессиональный игрок на бирже.

Ещё одно сомнительное направление для вкладов – недвижимость. Её стоимость в валюте за последний год хорошо просела.

Достаточно открыть любой сайт, посвященный купле/продаже жилья, и станет понятно, что предложение превышает спрос, а стоимость квадратного метра недвижимости (в долларах) даже в крупных городах снижается.

Пример хорошего банка для размещения своих денег: Тинькофф банк

Что касается меня, то я доверяю свои сбережения Тинькофф Банку. Именно здесь у меня открыт накопительный счет под 5% годовых, бессрочный. Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет «Тинькофф инвестиции», купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Открыть инвестиционный счёт

Кстати, привязать «пластик» к своему депозиту можно сразу после открытия накопительного счета. Конечно же, вы можете найти и более выгодные предложения, нежели то, что предлагает Тинькофф Банк, но поскольку я работаю с банком уже давно и использую такие вклады просто для хранения денег (так как заработать на них не получится, только отбивается инфляция), то делать лишние телодвижения ради 1% считаю пустой тратой времени. На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

Оформление карты ТКС с накоплением % на остаток

Инвестирование в акции компаний США и РФ

Схема предельно проста:

- покупаются акции американских или крупных российских компаний;

- акции растут в цене. В определенный момент инвестор продает их по более высокой цене и получает прибыль.

Все операции производятся дистанционно – начиная от открытия брокерского счета и заканчивая непосредственно покупкой ценных бумаг. Подробнее о том, как правильно стартовать на фондовом рынке я писал в этой статье.

Несколько примеров

Есть немало впечатляющих примеров роста за последнее десятилетие:

В целом, американский фондовый рынок уверенно растет. Индекс S&P500 (строится на основании цен 500 крупнейших по капитализации американских компаний) доказывает это. Рост составляет около 190%, в среднем по 19% в год.

При этом фондовый рынок уязвим к кризисным явлениям и форс-мажорным факторам. В такие периоды следует глубокая просадка, а потом в течение пары лет рынок восстанавливается:

после кризиса 2008 г. американский фондовый рынок восстановился в среднем за пару лет. Это видно по графику S&P 500 в тот период. Уже к концу 2010 г. был превышен уровень осени 2008 г. (тогда начался масштабный обвал);

при этом гарантировать на 100% что акции конкретной компании восстановятся, невозможно. Например, акции Bank of America так и не вышли на докризисный уровень, хотя прошло уже более 10 лет с прошлого экономического кризиса

Поэтому при инвестировании в акции важно работать с диверсифицированным портфелем, в котором рост одних бумаг перекрывает вероятный убыток по другим инструментам;

хороший пример влияния форс-мажора – пандемия, но падение, связанное с ней, рано или поздно будет отыграно. Когда фондовый рынок перейдет к росту – вопрос времени.

Повышенный риск инвестирования в акции окупается высокой потенциальной доходностью. В инвестиционном портфеле акции должны быть в обязательном порядке. Грамотный инвестпортфель позволяет безопасно вложить деньги с годовой доходностью намного выше 10%.

Вопрос покупки решается в 2 этапа:

- открывается счет у брокера, имеющего выход на соответствующую биржу;

- счет пополняется и через торговый терминал приобретаются акции нужных компаний. Это не финансовый беттинг, а реальная покупка ценных бумаг, акции хранятся в депозитарии. Даже при банкротстве брокера (крайне маловероятный сценарий) не пропадают, а просто переходят к той компании, в которой вы решите открыть новый счет.

Самое сложное – выбрать брокера. Я облегчу эту задачу и приведу условия по 4 лучшим на мой взгляд компаниям. Для удобства свел условия в таблицу ниже.

Куда инвестировать деньги с гарантией доходности (7-10%)

К наименее рискованным инструментам относятся вклады в банках, а также облигации федерального займа. Доходность по вкладам может варьироваться в зависимости от уровня их стабильности. Наиболее надежные относятся к категории безрисковых или низкорисковых вложений. Доходность их не превышает 10%, однако вероятность потери вложений в целом сводится практически к нулю. По закону 177-ФЗ все вклады физических лиц и ИП на сумму до 1,4 млн. руб. застрахованы государством. При возникновении страхового случая, вкладчику будет возвращено 100% от вложенных средств.

Банковские депозиты

Самый популярный вариант, куда вложить деньги под высокие проценты, – открыть банковский вклад. Учитывая низкую доходность вложений, подобный вариант вряд ли может рассматриваться как способ нарастания капитала: выплата процентов редко покрывает годовую инфляцию.

Однако это наиболее удачное решение для сбережения, поскольку:

- вложения с минимальным риском;

- страхование депозита (если сумма не превышает 1,4 млн. рублей);

- доступность (некоторые банки позволяют открыть вклад при внесении небольшой суммы);

- возможность вернуть средства при необходимости (в некоторых случаях без перерасчета по меньшей ставке).

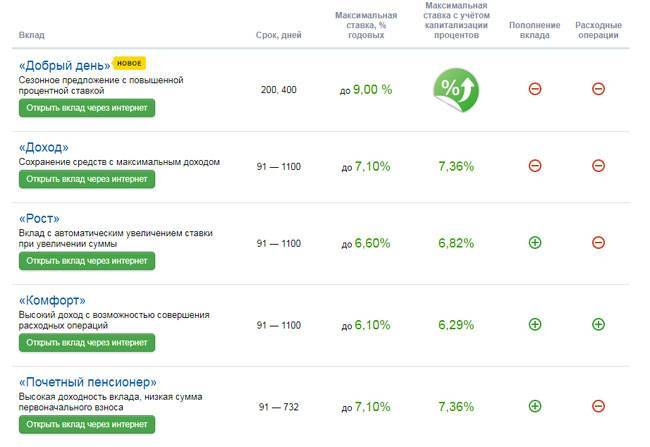

Самые выгодные вклады

Достаточно просто ответить на вопрос о том, в какой банк вложить деньги под относительно высокие проценты, если обратиться к актуальным данным финансовых порталов. Информация на веб-сайтах ежедневно обновляется и может отличаться при самостоятельном ознакомлении. На сегодняшний день – 21 октября 2019 года – в перечень наиболее выгодных предложений банков относятся:

- «Сочный» от Таврического банка – до 7,5% годовых;

- «Рекордный» от Премьер БКС – до 7,35%;

- «Прогноз отличный» от Уралсиббанк – до 7,2%;

- «БИГ вклад» от МТС-Банка – 7,2%;

- «Выгодный плюс» от ОТП-Банка – до 7,0%.

Посмотрите видео в тему:

Инвестиционный вклад

Отличие инвестиционного вклада от традиционного – средства передаются на доверительное управление. Часть денег размещается на обычном депозите, часть используется для приобретения банком финансовых инструментов. Привлекательными вариантами могут быть:

- ВТБ Привилегия

С октября 2019 года действует тариф по депозитам «Инвестиционный». На данный момент представляется наиболее прибыльным вариантом, куда можно вложить деньги на полгода или год. Текущая ставка – до 8,9% годовых. Максимальная доходность доступна для держателей Мультикарт банка при подключении услуги «Сбережения». Для открытия счета клиентам потребуется внести не менее 1 млн. рублей.

- Газпромбанк

По вкладу «На вершине» предлагается доходность до 8,6% годовых при открытии счета на полгода или год. Минимальная сумма – 50 тыс. рублей. Ключевое условие – обязательное оформление договора НСЖ.

- Уралсиб

«Стратегия» позволит иметь доходность до 8,3% годовых для потребителей, открывших вклад на сумму не менее 150 тыс. рублей на 181 день. Параллельно требуется оформить заявки на:

- получение паев инвестиционных фондов УРАЛСИБ;

- полиса инвестиционного и накопительного страхования;

- передачу счета в доверительное управление.

- Росгосстрахбанк

«Двойная выгода» предусматривает начисление 8,5% ежегодно на вклады, сумма которых не менее 100 тыс. рублей. Период действия – 367 дней. Особые условия: оформление одного из полюсов страхования от «Росгосстрах Жизнь».

- ОТП Банк

В рамках «Двойной выгоды плюс» клиент сможет ежегодно получать пассивный доход под 8,0%. Ключевые условия: сумма не менее 50 тыс. рублей, срок – один год, заключение договора ИСЖ на 5 лет.

ОФЗ

Облигационные займы Минфина РФ привлекательны гражданам доступностью вложения с гарантированной прибылью. Порог входа – 10 тыс. рублей, можно приобрести в любом отделении Сбербанка. Риски по инвестициям ограничены: доход выплачивается по фиксированной, при этом гарантом возврата денег выступает государство.

Доходность варьируется в зависимости от срока владения облигациями: чем больше период, тем выше процент. В среднем составляет от 4,23% до 5,94%. При владении ценной бумагой в течение трех лет к моменту погашения может достигнуть 7% годовых.

Какой процент оптимальный

Вы нашли хорошее предложение, вроде рисков нет, но непонятно, какая доходность – высокая или нет? Может, лучше еще поискать?

Ориентироваться на средние ставки в банка? Если да, то какие? Или может быть, на инфляцию?

Размышляя, под какие проценты вложить деньги, учитывайте следующие факторы:

- Текущая ставка рефинансирования. Грубо говоря, под эту ставку Центробанк ссуживает деньги банкам, а уже те раздают их населению, втюхивая кредиты и ипотеки. Доходность по депозитам всегда будет ниже этого значения, так как банки не дураки работать себе в убыток.

- Доходность фондового рынка. Если она близка к нулю или отрицательная, вообще глупо ждать высоких прибылей, если только вы не вкладываете в иностранные активы. Положите деньги в банк и успокойтесь. Или купите облигации.

- Текущая инфляция. Несмотря на то, что Росстат считает инфляцию странно, будет считать, что он (Росстат) прав (пальцы крестиком). Если предлагаемая доходность ниже инфляции, то вы в минусе.

- Текущие ставки по облигациям. Это долговой рынок. Если акции не растут, то купонные выплаты по облигам всё равно есть. Ориентироваться можно на доходность коротких ОФЗ.

В общем, в текущей ситуации в России в 2018 году оптимальным будет, если вы сможете где-нибудь вложить деньги под 10% годовых. Это ориентир. Меньше 6% – плохо, но не критично, инфляцию пока обыгрываем. Если заработали 15% – это круто. Вы в фаворе.

А теперь конкретно о том, куда вложить деньги под проценты.

Ответы на часто задаваемые вопросы

Тема инвестирования вызывает большое количество вопросов как у новичков, так и профессионалов. Ниже представлены ответы на самые распространенные из них.

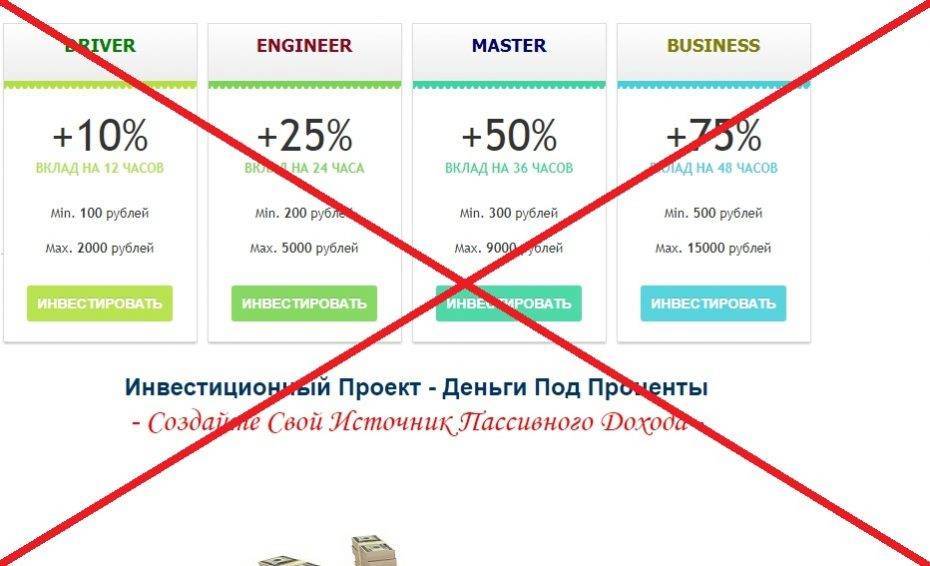

Вопрос 1: реально ли вложить капитал без риска под 50 процентов на 24 часа?

Чтобы вложить деньги на сутки под 50%, можно прибегнуть к сомнительным способам, сопряженным с высокими рисками. Так, если потратить 1000 руб. на участие в хайпе, через день можно заработать 1500 руб. или потерять все.

Другой способ — инвестировать средства с помощью сервиса микрозайма. Минимальная суточная прибыль в таких компаниях составляет 8%. Это намного меньше нужного уровня доходности, зато инвестор практически не рискует своими деньгами. К другим преимуществам метода относят небольшие вложения, удобство совершения операций, простоту вывода средств. Главное — ответственно подойти к выбору микрофинансовой организации, чтобы избежать убытков.

Другой способ — инвестировать средства с помощью сервиса микрозайма. Минимальная суточная прибыль в таких компаниях составляет 8%. Это намного меньше нужного уровня доходности, зато инвестор практически не рискует своими деньгами. К другим преимуществам метода относят небольшие вложения, удобство совершения операций, простоту вывода средств. Главное — ответственно подойти к выбору микрофинансовой организации, чтобы избежать убытков.

Вопрос 2: куда вложить небольшие деньги — рубли, чтобы не потерять их?

Хранить деньги в рублях (особенно большие суммы) невыгодно из-за высокой инфляции и девальвации. Чтобы понять, как быстро обесценивается национальная валюта, достаточно проследить за тем, как меняются цены в магазинах на продовольственные и другие товары.

Чтобы не потерять рубли, их нужно инвестировать в зарубежную валюту, ценные бумаги, получение новых знаний и опыта. Правильное вложение денег предотвращает их обесценивание, помогает увеличить капитал и защититься от возможных экономических потрясений. При этом следует избегать распространенных ошибок: принятия решений в нестабильном эмоциональном состоянии, отсутствия предварительного анализа, отказа от обучения и пополнения базы знаний.

Чтобы не потерять рубли, их нужно инвестировать в зарубежную валюту, ценные бумаги, получение новых знаний и опыта. Правильное вложение денег предотвращает их обесценивание, помогает увеличить капитал и защититься от возможных экономических потрясений. При этом следует избегать распространенных ошибок: принятия решений в нестабильном эмоциональном состоянии, отсутствия предварительного анализа, отказа от обучения и пополнения базы знаний.

Специалисты считают, что сумма 100000 руб. является оптимальной для начала инвестирования. Чтобы минимизировать риски и избежать возможных убытков, ее следует разделить на несколько частей (минимум 3) и вложить в разные инструменты. Это могут быть:

- банковские вклады;

- ценные бумаги;

- интернет-проекты;

- стартапы;

- драгоценные металлы;

- собственный или чужой бизнес, франчайзинг.

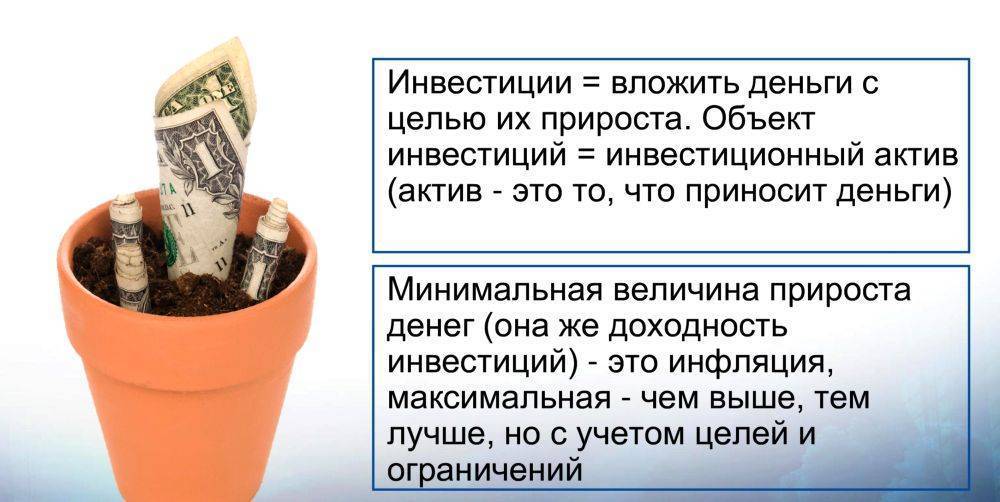

Основные принципы и виды инвестиций

Инвестирование – это отчуждение средств для получения прибыли в будущем. В эффективных инвестициях есть определенные принципы, которые помогают достигнуть поставленных задач, минимизируя риски.

Базовые принципы заключаются в:

- грамотной постановке целей;

- написании стратегического плана;

- создании профиля риска;

- определении, готов ли инвестор уделять время для управления инвестициями или же необходимо передать средства в управление профессионалам;

- постоянном анализе рынка;

- умении отказываться от активов, которые не приносят прибыль.

Высокодоходные инвестиции должны быть постоянными, не зависимо от того, планируете получать пассивный или активный доход.

Основные виды вложений

В И Д Ы В Л О Ж Е Н И Й | По объекту | Реальные. Вариант покупки земли, оборудования, недвижимости, брендов, средств производства, вложение в повышение квалификации сотрудников. |

| Финансовые. Лизинг, кредитование юридических и физических лиц, приобретение облигаций, акций и прочих ценных бумаг. | ||

| Спекулятивные. Краткосрочное вложение в золото, национальную валюту. | ||

По целям | Прямые. Средства инвестируются в бизнес и направлены на его развитие. Приобретается сырье, оборудование, здание. | |

| Портфельные. Речь идет о формировании инвестиционного портфеля – игра на валютном фонде, покупка ценных бумаг. | ||

| Нефинансовые. Покупается авторское право или объекты интеллектуальной собственности. В качестве инвестирования можно купить патент на изобретение или узнаваемый бренд. | ||

| Интеллектуальные. Финансово поддерживается научная и исследовательская деятельность, разработка инноваций. | ||

| По форме собственности | Частные. Право собственности на инвестируемые ресурсы – у физических и юридических лиц. | |

| Государственные. Деньги для инвестиций берутся из бюджета страны, участником экономической деятельности выступает Национальный Банк, Министерство. | ||

| Иностранные. Деньги вкладывают граждане других государств. | ||

| Смешанные. Инвестируются одновременно государственные и иностранные средства. | ||

| По сроку инвестирования | Краткосрочные. Вложение финансовых средств в проект на период до года. Доходность составляет 5-25%. | |

| Среднесрочные. Инвестирование в проект на срок от 1 до 3 лет. | ||

| Долгосрочные. Вложение средств в проект продолжительностью от трех лет. |

Правила правильного инвестирования

Основные правила инвестирования заключаются в следующем:

- Для вложений используйте только свободные деньги. Не берите кредиты или займы для инвестирования. Всегда есть риск потери.

- Оцените риски и возможную доходность, перед тем как выгодно вложить средства.

- Помните о диверсификации вложений. Чтобы снизить риск возможных потерь капитала или доходов от него, необходимо распределить вклад между различными объектами вложений. Классический вариант в мировой практике – 10% для каждого проекта.

Основным правилом инвестирования так и остается способность научиться управлять рисками.

С каких сумм можно начать вкладывать деньги

Начать приумножение средств можно и с 500 рублей. Подобные суммы тоже можно инвестировать. Только зачастую заработок будет соразмерен вкладу, хотя так бывает не всегда.

В отличие от денег, человек не может работать 24 часа 7 дней в неделю.

Но депозиты – это не единственный способ без лишних усилий получать доход, не имея экономического образования и 100 тыс. руб. для инвестирования

Важно выбрать инструмент – удачную инвестиционную возможность

Куда вложить деньги под высокий процент в 2020 году

На финансовом рынке любому обладателю солидной суммы будут только рады. Как только вы начнете интересоваться финансовыми продуктами, у вас появится уйма предложений от банков, брокеров и финансовых консультантов.

Для того чтобы сразу не потерять голову от предложений, а за ней – и деньги, что бывает нередко, вооружитесь двумя простыми правилами: доверять деньги нужно только компании с солидной репутацией и историей успеха, которая всем очевидна и не вызывает вопросов и второе – чем больше процент по вкладу, тем опаснее. Такие инвестиции называют высокорисковыми. Если вы впервые встретили это слово только что, то вам лучше не выбирать такую стратегию, при которой вам предлагают высокие риски. Пусть этим занимаются опытные инвесторы.

В этом материале – очевидные и наименее рискованные финансовые продукты, их плюсы и минусы.

Куда не стоит вкладывать свои деньги — неудачные стратегии инвестирования

Чтобы сохранить деньги, нужно избегать участия в мошеннических схемах. К ним относятся финансовые пирамиды, в т. ч. замаскированные под оказание каких-либо услуг. Когда подобные проекты разваливаются, прибыль получают их создатели и люди, вошедшие в число первых инвесторов.

Если старшее поколение чаще вкладывается в финансовые пирамиды, то молодое — в их подобие под названием хайпы. Такие проекты обещают доходность до 100% в кратчайшие сроки (иногда на следующий день после пополнения счета). Плохая новость заключается в том, что владелец хайпа может закрыть его в любой момент, забрав себе деньги участников.

Не менее рискованно играть в азартные игры и делать ставки на спорт: несмотря на обилие «работающих» стратегий в интернете, зарабатывают на этом единицы.