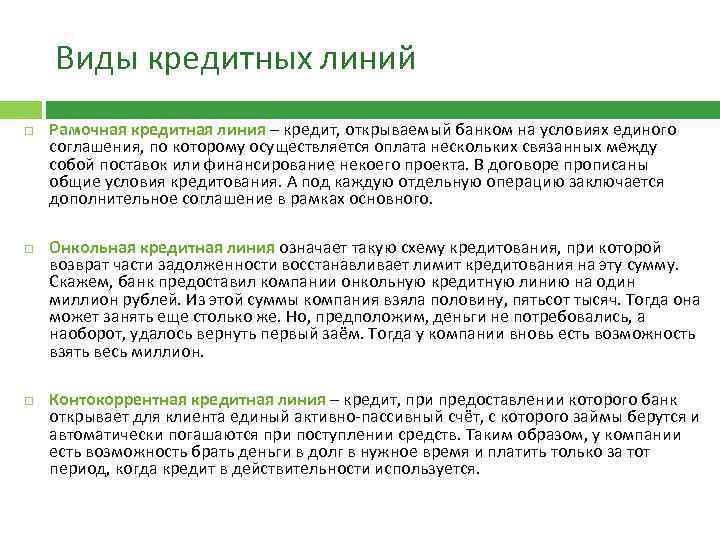

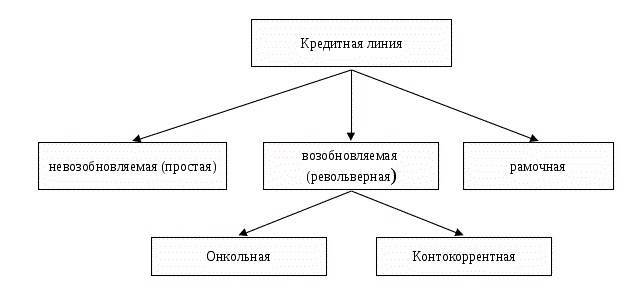

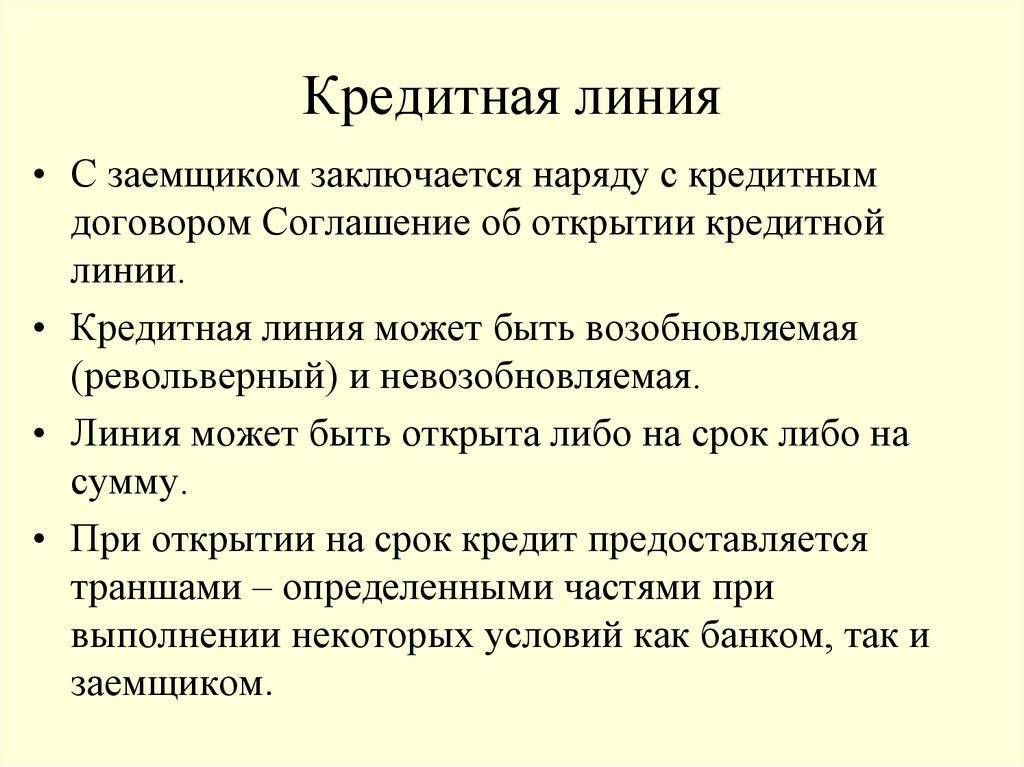

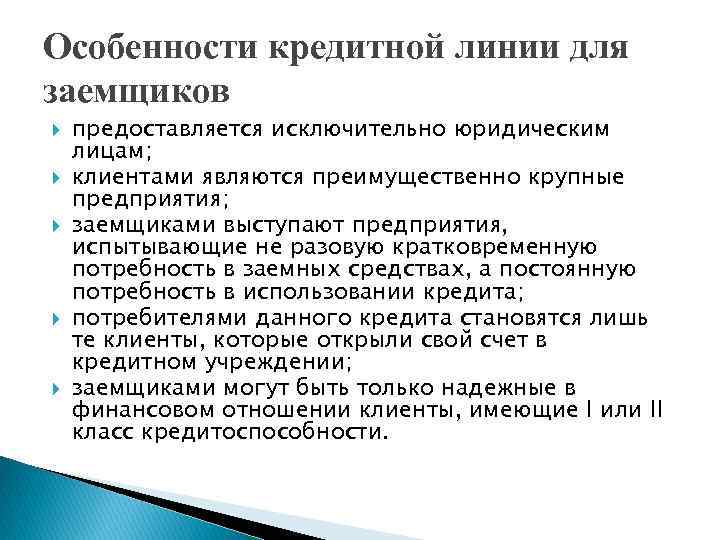

Разновидности КЛ

КЛ могут открыть как физические, так и юридические лица, но для последних такой вариант долговых отношений наиболее рентабелен. Поэтому рассматривать разновидности удобнее на примере коммерческой деятельности.

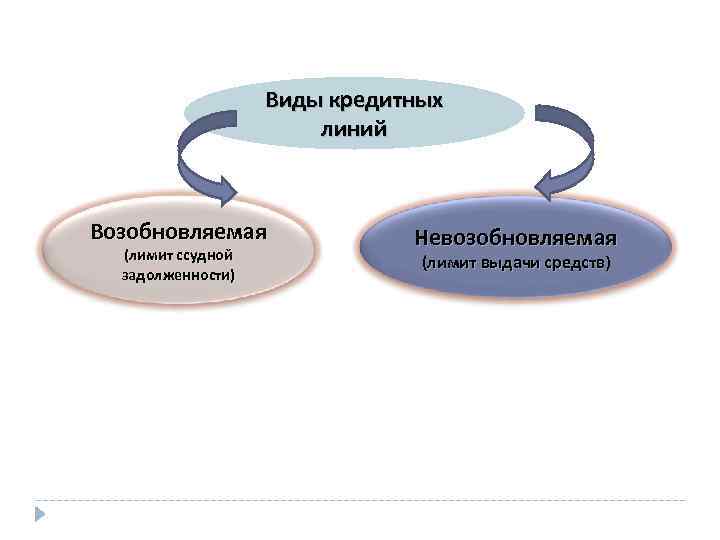

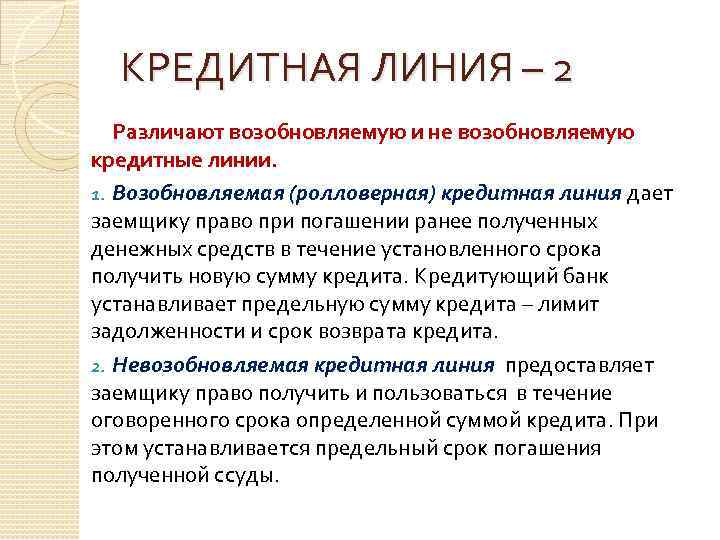

Кредитные линии бывают следующих видов:

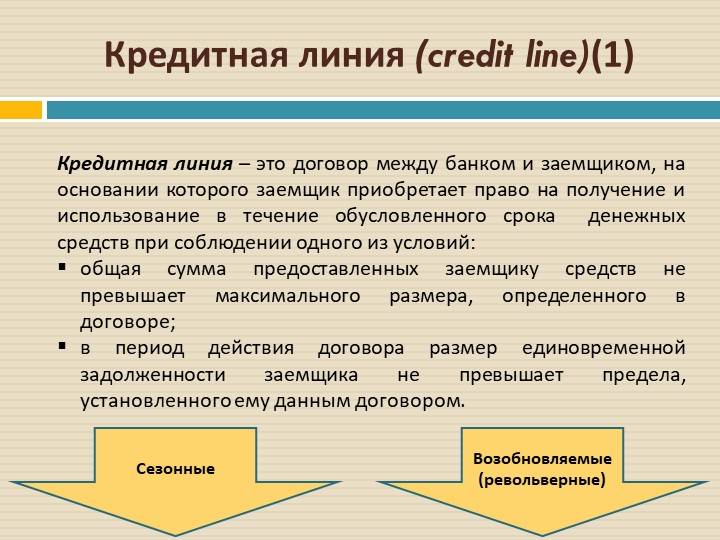

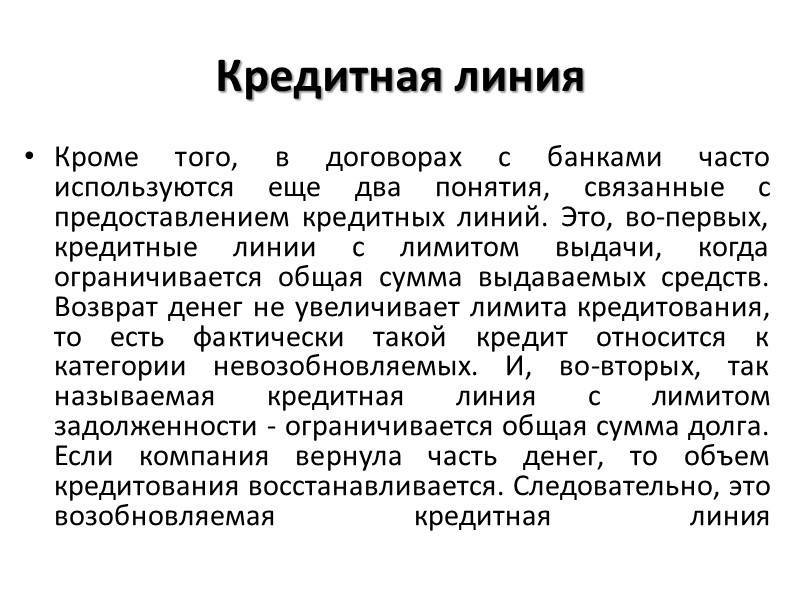

- невозобновляемая (обычная) ― упрощенный вариант револьверной КЛ;

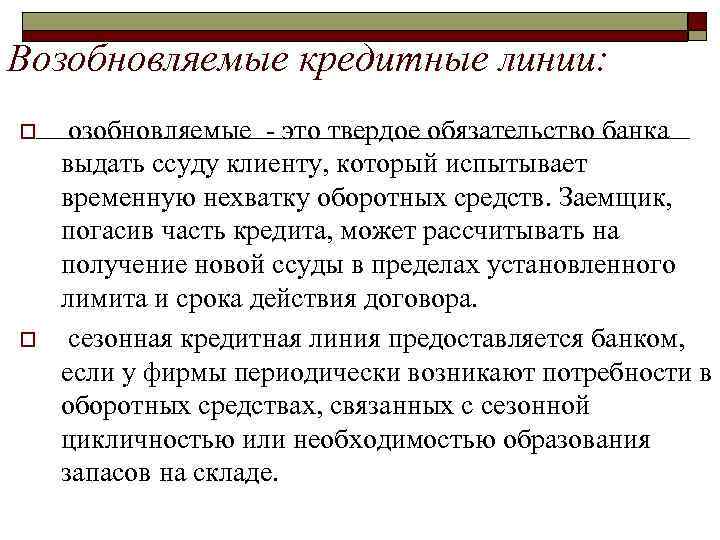

- возобновляемая (это револьверная кредитная линия) ― оптимальное решение для компаний с сезонной деятельностью;

- рамочная ― целевой заем, который предоставляется единожды и исключительно на оплату оговоренных продуктов (услуг). Наименее популярный вид КЛ;

- контокоррентная ― активно-пассивный счет, с которого клиент может снимать деньги до установленного лимита. Погашение происходит автоматом, когда на счет поступают деньги;

- онкольная ― ссуда выдается неограниченное количество раз, при условии погашения предыдущей суммы до установленного лимита.

Возобновляемая и невозобновляемая кредитная линия ― это основные и наиболее популярные у заемщиков разновидности. Разберем их подробнее.

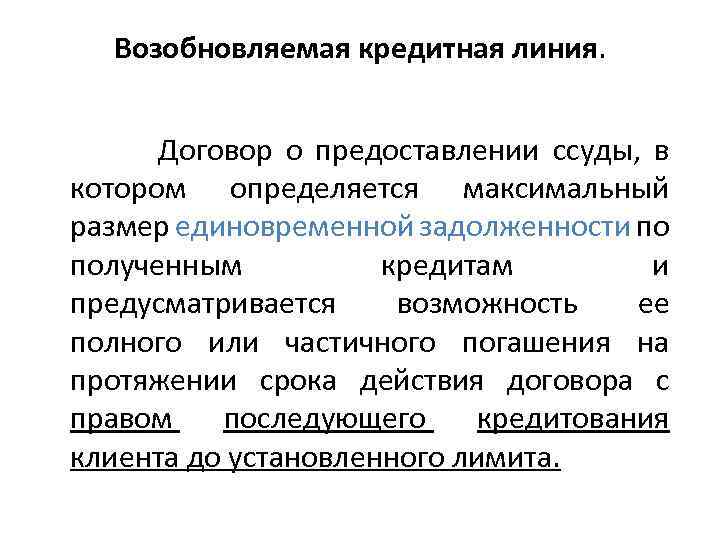

Возобновляемая линия

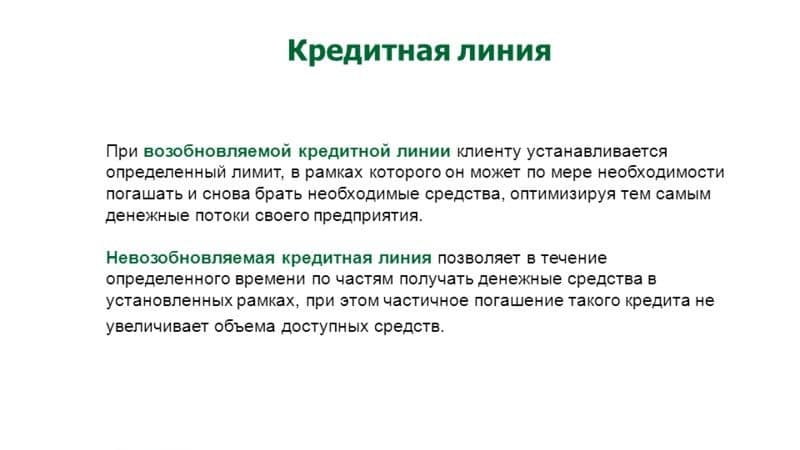

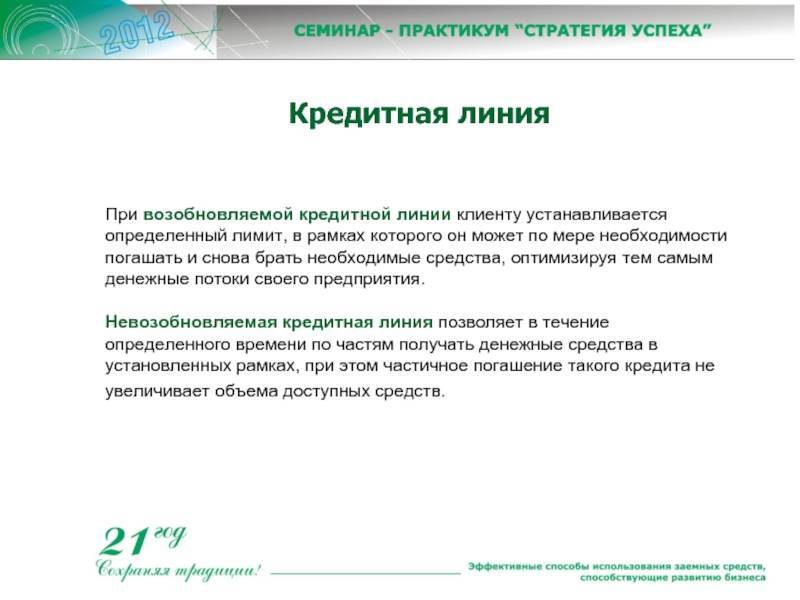

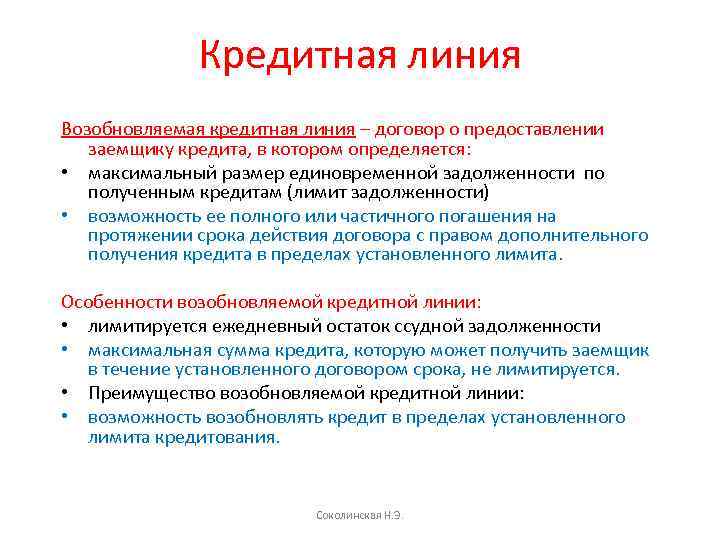

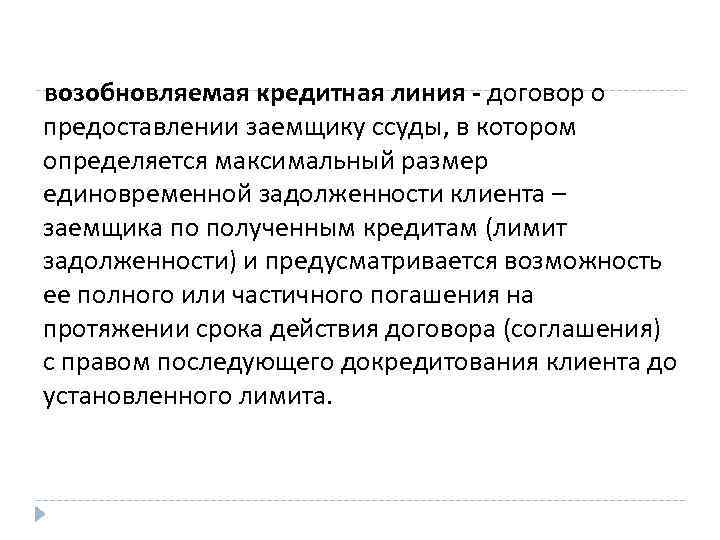

Возобновляемая кредитная линия (с лимитом задолженности) ― это наиболее популярный и эффективный вид аккредитации. Он подразумевает выдачу денежных средств долями в пределах известного денежного ограничения. Верхняя граница суммы и сроки действия договора устанавливаются между кредитором и заемщиком в момент подписания бумаг.

При этом пользователь может снимать денежные средства в пределах лимита необходимыми ему суммами.

Возобновляемая кредитная линия особенно рентабельна для юридических лиц, которые занимаются сезонной деятельностью (сельскохозяйственная, туристическая и другие промышленности). Таким организациям не требуются транши на постоянной основе.

В качестве примера приведем привычную кредитную карточку. Кредитка ― это и есть своеобразная револьверная кредитная линия, которая используется физ. лицами.

Разобраться в понятии проще на примере работы банка и заемщика.

Пример:

Предел установлен на сумму 900 тыс. р. Заемщик снял со счета 600 тыс. р. Теперь ему доступно для снятия 300 тыс. р. (900 тыс. р — 600 тыс. р.). После этого человек внес на счет 400 тыс. р. Возможная сумма для снятия увеличилась до 700 тыс. р. (900 тыс. р — 600 тыс. р. + 400 тыс. р.).

Операции по снятию ― пополнению могут совершаться бессчетное количество времени в пределах оговоренного периода (срок возврата определяется заранее, как правило, около 3 мес.). Банки могут взимать комиссию на неиспользованный остаток, стимулируя таким образом заемщика использовать полный размер ссуды.

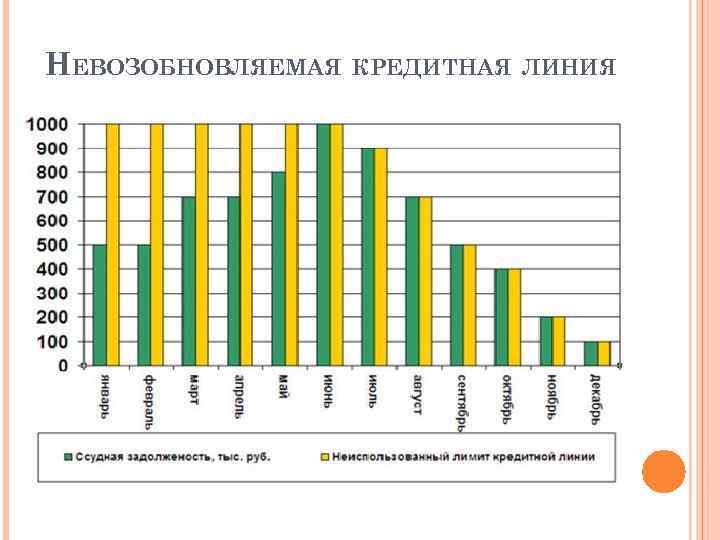

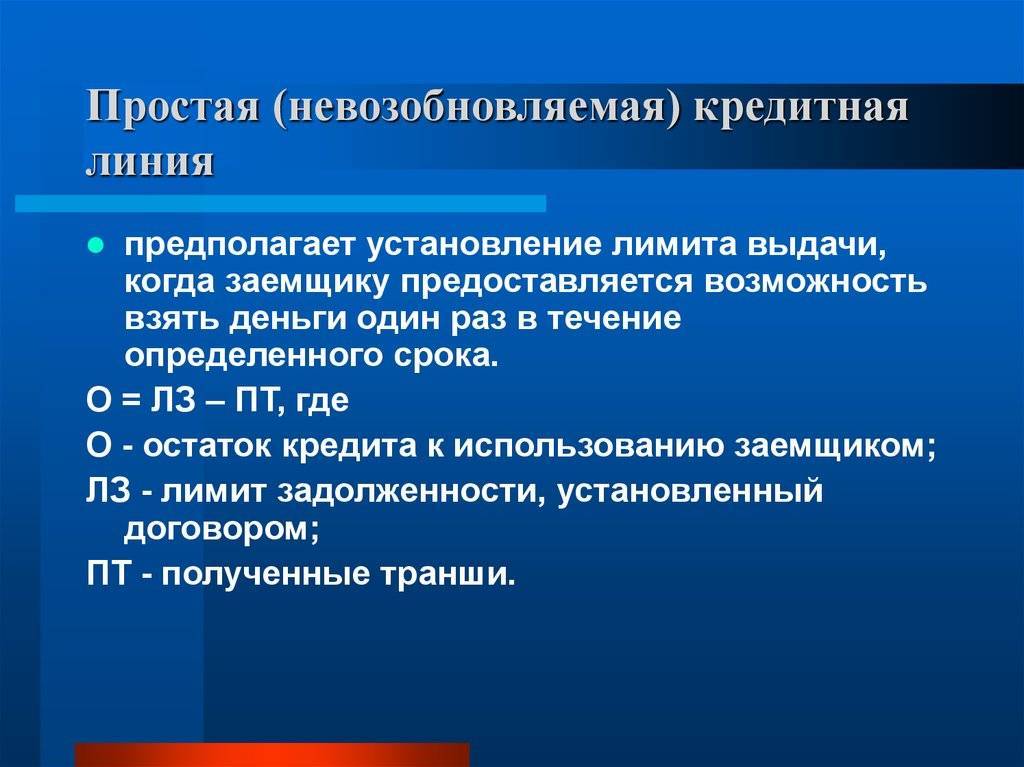

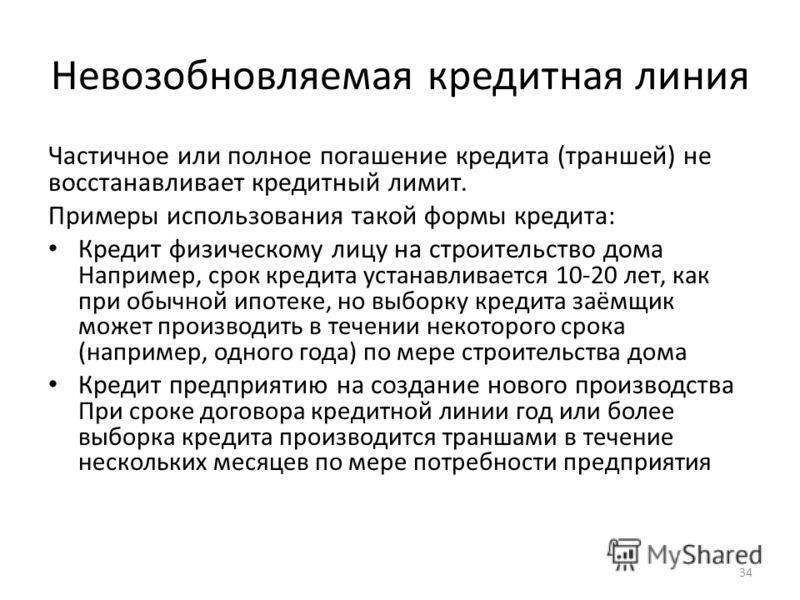

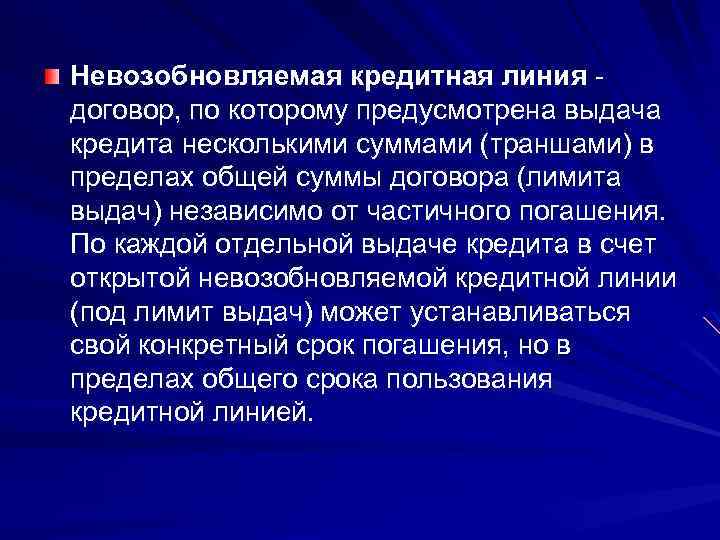

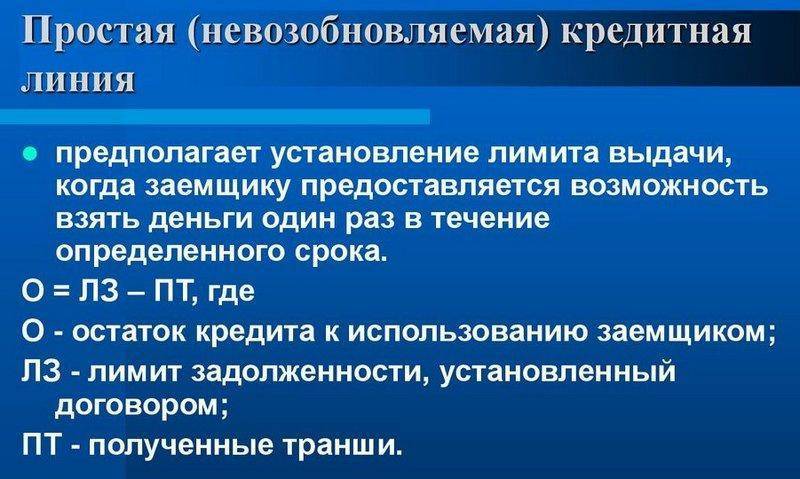

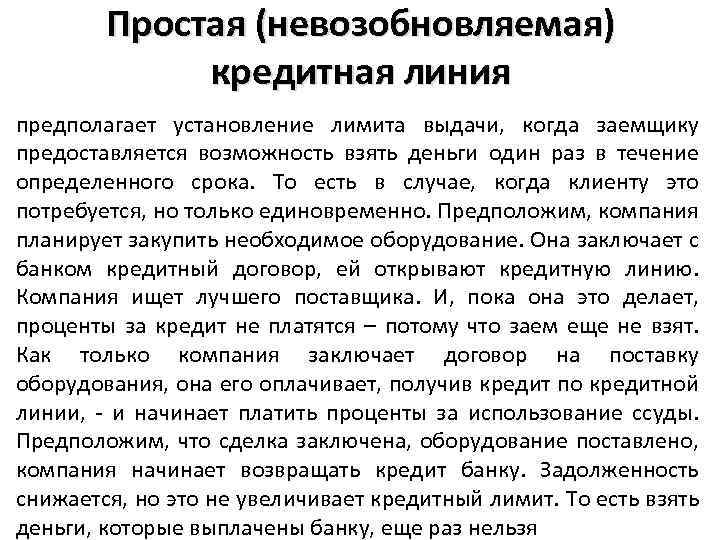

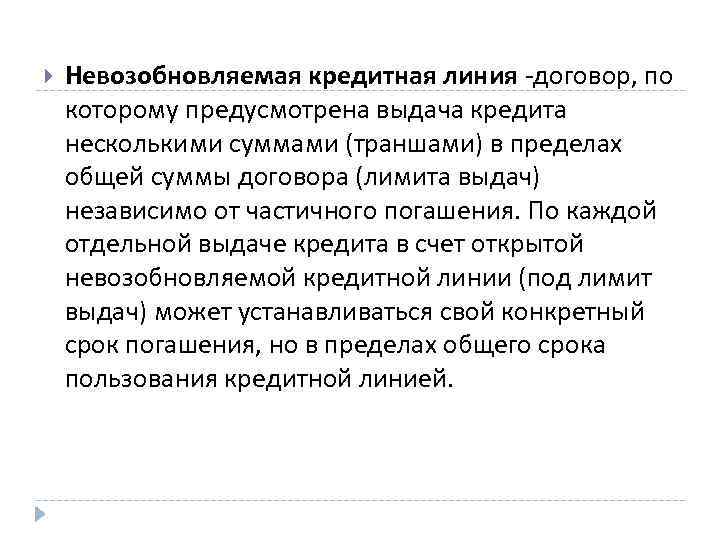

Невозобновляемая

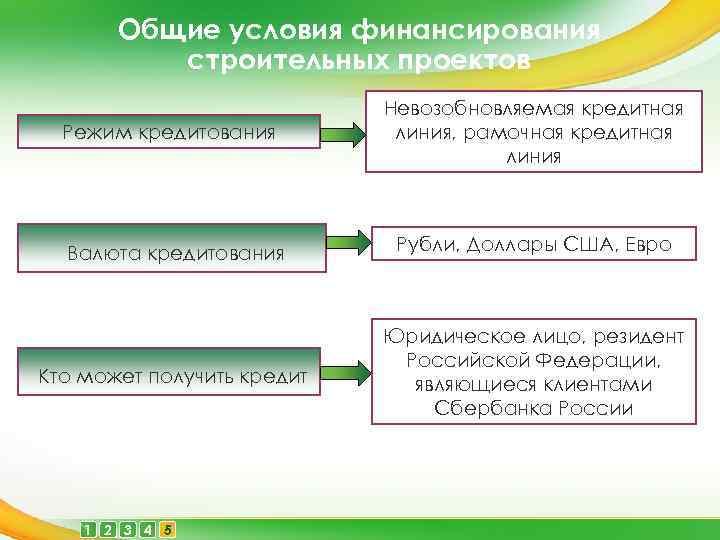

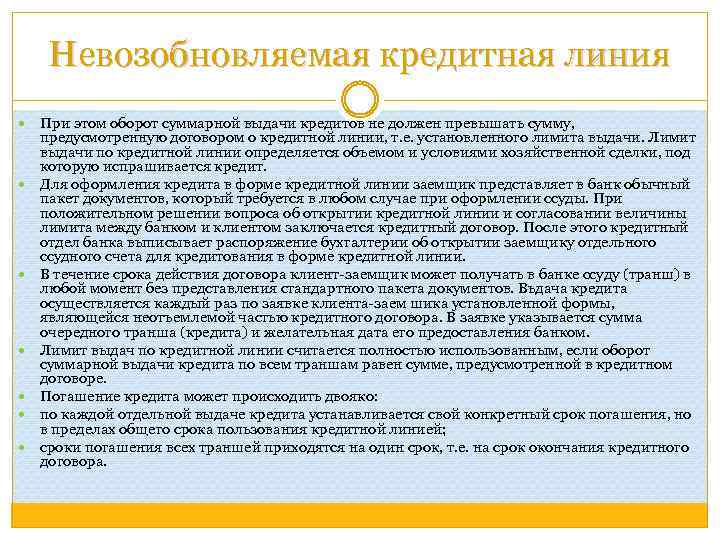

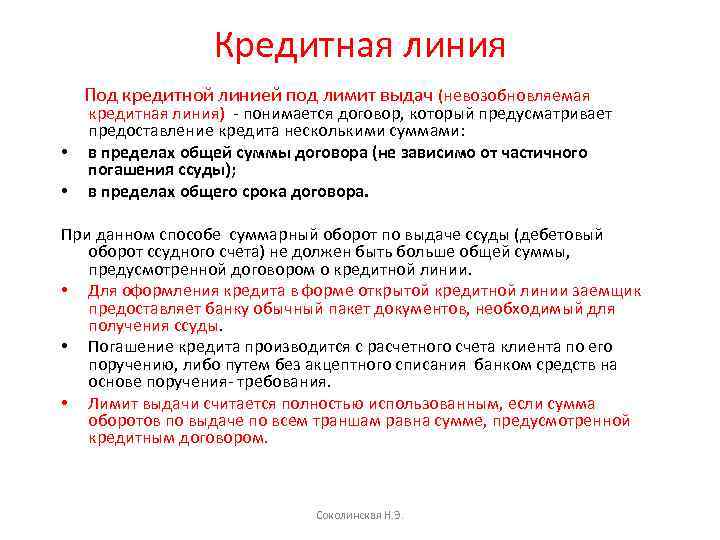

Невозобновляемая кредитная линия (с лимитом выдачи) ― это упрощенный вид револьверной КЛ. Между заемщиком и кредитором подписывается договор с ограниченной ссудой на выдачу. По сути ― это заем, но заемщик получает деньги партиями. Отличие от кредитования ― нет необходимости подписывать договор всякий раз, когда необходима энная сумма.

Такой вид кредитования выбирают крупные предприятия, которые не нуждаются в постоянных денежных траншах. Они берут ссуды на краткий целевой период (ремонт, закупка оборудования или продукции).

Невозобновляемая кредитная линия дешевле, чем возобновляемая ввиду ограниченного размера ссуды. Банку проще доверять клиенту, который ограничен в размере запрашиваемой суммы.

Пластиковые карточки с таким видом встречаются редко и не имеют смысла использования для физических лиц ― проще получить потребительскую ссуду.

Пример:

Заемщику одобрена ссуда в размере 800 тыс. р. Последовательно он снял со счета 400, 300 и 100 тыс. р. Теперь он может только погашать задолженность. Даже если он внесет на счет 50% и более средств, он больше не может снять деньги. Потому как ранее было достигнуто ограничение на выдачу.

Преимущества и недостатки использования

Как и у любого банковского продукта, у КЛ есть свои особенности. Факторы, влияющие на выбор в пользу подписания договора.

- Человек самостоятельно определяет время, когда необходимо получить средства.

- Среди разновидностей есть возможность выбрать наиболее подходящую под нужды и возможности.

- Нет необходимости тратить время на оформление бумаг ― это делается единожды.

- Проценты платятся только на употребленную часть лимита.

- Процентная ставка ниже, чем у привычного кредитования.

- Возможность использовать автоматическое погашение долга при пополнении счета.

Эта услуга финансового института имеет и недостатки.

- Рассмотрение заявки занимает продолжительное время.

- Банк тщательно проверяет претендента.

- Получить возможность пользоваться КЛ может только благополучная и добропорядочная компания.

- Банк имеет право прервать взаимоотношения в одностороннем порядке. Это происходит в силу допущенных нарушений или выявленных проблем в деятельности компании.

- Если у организации меняется деятельность, об этом обязательно требуется уведомить банк. Договор будет пересмотрен.

- За неиспользование заемных средств может быть наложен штраф или комиссия.

Резюмируя, стоит отметить, что пользование КЛ требует от заемщика строгого соблюдения условий соглашений. Завоевать доверие банка трудно, а потерять его можно за сутки.

Разовый кредит

Разовый (единовременный) кредит в настоящее время – самый известный и самый простой вид кредитования. Как только банк примет решение о предоставлении займа, вся сумма кредита переводится на расчетный счет организации.

Разовый кредит можно погасить тремя способами:

- Аннуитетный платеж – этот вид платежа хорошо знают заемщики по обыкновенному потребительскому кредиту. В бизнес-кредитовании этот вид платежа встречается нечасто и предлагается банками при кредитовании небольших сумм – до 1-3 миллионов рублей.

- Выплата основного долга производится равными платежами – погашение кредита производится ежемесячно в два этапа: части основного долга и процентов на оставшуюся сумму. В финансовом плане этот вид платежа выгоднее аннуитетного платежа, но при этом заемщик испытывает неудобства, связанные с большими платежами в первые месяцы кредитования.

Под индивидуальным графиком выплаты кредита подразумевается ежемесячная выплата процентов, начисленных на остаток от основного долга. А выплата самой задолженности производится в соответствии с графиком, согласованным с банком. Такой вид погашения кредита банки предлагают тем заемщикам, у которых бизнес носит сезонный характер. Значит, в сезон работы платежи предприятия будут самыми большими, а в «не сезон» они станут, наоборот, минимальными.

Что касается процентных ставок и комиссионных сборов: нередко при разовом кредите присутствуют несколько комиссий и видов процентов:

- комиссия за выдачу кредита, составляющая от 0,5% до 5% от суммы займа. Она единовременна, её размер зависит от банка и выплачивается до выдачи кредита;

- процентная ставка зависит от суммы кредита, срока кредитования, залога и финансового положения заемщика. Проценты рассчитываются следующим образом: начиная со следующего за оформлением кредита дня, и начисление их идет до окончания действия кредитного договора или погашения кредита. Начисляются проценты каждый день на остаток задолженности, а выплата процентов производится в конкретную дату либо в сроки, оговоренные банком;

- комиссия за досрочное погашение кредита устанавливается в соответствии с условиями банка.

Как сделать верный выбор

Вставая перед выбором между оформлением кредита и кредитной линии, заемщик должен обратить внимание на некоторые существенные моменты. Различные комиссии и платежи

Различные комиссии и платежи

Перед тем, как подписать договор, нужно внимательно ознакомиться с комиссиями, существующими в данном банке. Так как нередко взимаемые банком за свои услуги комиссии, превышают выгоду, полученную Вами благодаря правильному выбору суммы займа

Особое внимание следует обратить на комиссии за выдачу кредита, невостребованный остаток по кредитной линии и за погашение кредита до установленного срока

В чем состоит сложность при расчете платежей

По обыкновению, у мелких предприятий нет в штате отдельных единиц, которые бы сотрудничали с банками, поэтому своевременная уплата процентов и комиссий для них – серьезная проблема. Руководитель часто работает в авральном режиме, в котором трудно найти время для контроля за датами платежей по множеству соглашений (в основном речь идет о кредитных линиях). Но, в любом случае, ответственность будет лежать именно на заемщике. Следует быть внимательным, выбирая кредитную программу и график выплат по кредиту, равно как и простоте расчетов и прозрачности платежей.

Как открыть КЛ

Данный тип кредитования оформляется в той банковской структуре, где происходит обслуживание конкретного предприятия либо частного лица. Для оформления КЛ действовать следует по такой схеме:

- Ознакомиться с предложениями, предоставляемые банком. Обязательно изучить и узнать дополнительные расходы.

- Посетить офис для написания необходимого заявления и предоставления пакета документации. В портфель входят паспорт, бумаги, подтверждающие уровень платежеспособности клиента/предприятия. Для получения рамочной КЛ понадобится и предоставление документов с проектом и его оценкой от независимой компании.

- Дождаться решения и при одобрении прийти в банк за оформлением договора.

Что такое кредитная линия?

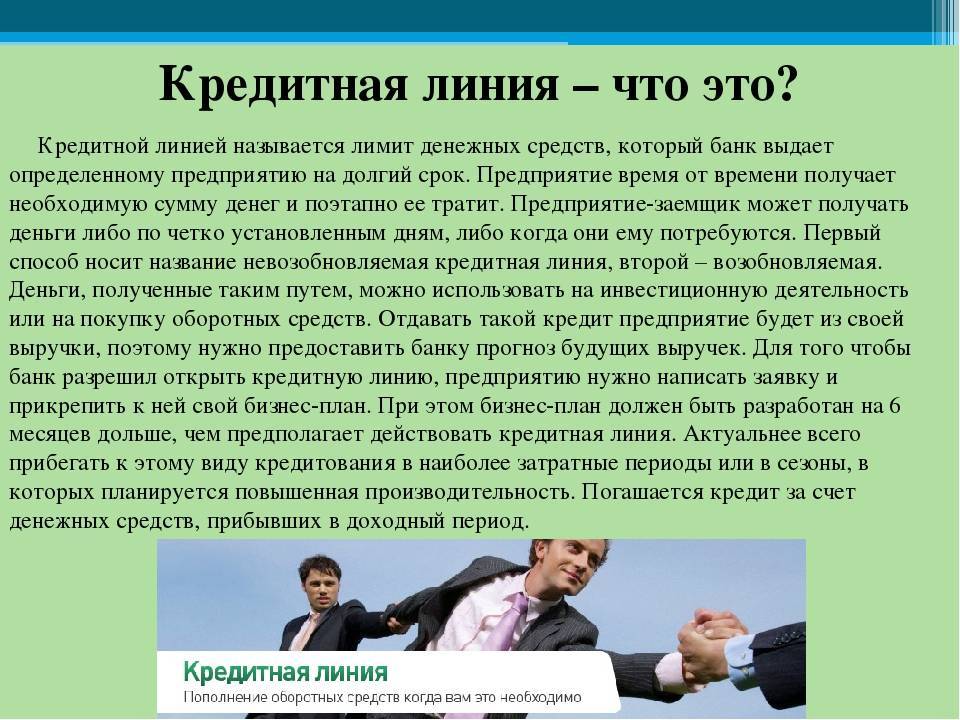

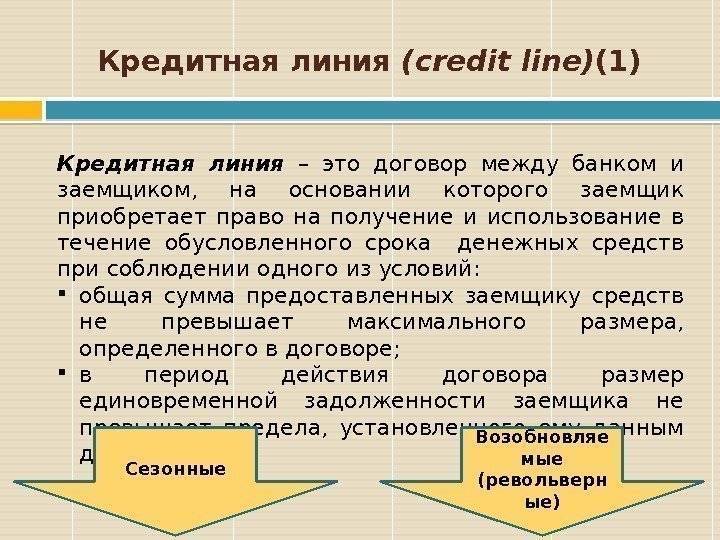

Кредитная линия (КЛ) ― это договор между банком и заемщиком. Согласно ему, кредитор обязуется выдавать лимитированные денежные средства на протяжении ограниченного периода.

У линии и привычного кредита 3 существенных отличия.

- Нет необходимости оформлять документы каждый раз, когда требуются заемные средства. Бумаги подписываются один раз на срок и лимит, установленные сторонами.

- Деньгами с КЛ можно пользоваться частично или не пользоваться вовсе.

- Процент будет начисляться только на потраченную сумму, а не на полное тело долга.

Открытие кредитной линии доступно как организациям, так и физ. лицам. Для предприятий такой инструмент более предпочтителен, поскольку помогает эффективно управлять бизнес-процессами. Денежные средства можно получить, не изымая их из оборота компании.

Срок КЛ оговаривается в индивидуальном порядке и зависит от финансовой истории и благонадежности заемщика. В среднем он составляет от 3 до 5 лет. На более долгий срок открыть ее могут исключительно предприятия с положительным скоринговым баллом. Для физических лиц КЛ открывается на год, с последующим автоматическим продлением.

Если подводить итог по определению, о том, что такое кредитная линия для юридических и физических лиц ― это денежный предел, которым человек может пользоваться (или не пользоваться) в течение назначенного срока.

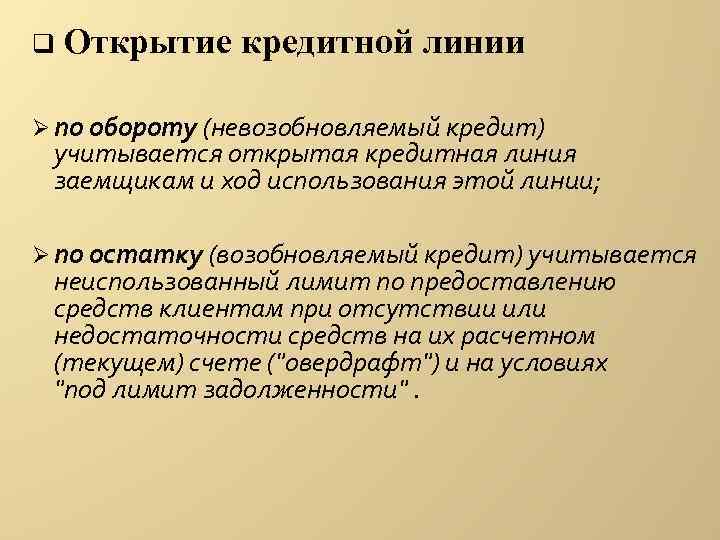

Многие слышали словосочетание «открытая КИ», но не каждый понимает, что означает это понятие. Открытая кредитная линия ― это любая действительная ссуда, срок или денежный лимит у которой еще не достиг верхней границы. Таким образом, если у предприятия или гражданина есть возможность пользоваться заемными деньгами по КИ, она считается открытой.

Теперь, когда с основным понятием разобрались, необходимо разобрать предмет детально.

Отличие кредитной линии от овердрафта и кредита

Овердрафт представляет собой отдельный вид кредитования, оформляемый на недолгое время. К этой услуге зачастую прибегают в случае срочной необходимости в средствах. Кредитом в классическом его виде чаще пользуются частные лица, тогда как овердрафт и КЛ применимы для предпринимателей. Чтобы сравнить эти виды услуг, стоит воспользоваться следующей таблицей:

| Характеристики | Кредитная линия | Овердрафт | Классическая ссуда |

| период | долгосрочный | краткосрочный | универсальный |

| от чего зависит стоимость займа | платежеспособность клиента и цель финансирования | уровень зарплаты и оборота активов предприятия | цели кредитования, уровня платежеспособности клиента и типа ссуды |

| способы погашения | частичное погашение с внесением денег на счет банка | полное, закрывается автоматически после зачисления полной суммы на лицевой счет | есть два способа погашения: аннутитетные платежи и дифференцированные |

| сфера использования | крупные и мелкие организации, занимающиеся инвестированием либо иными видами деятельности, требующими постоянного денежного вливания | приемлем для торговых компаний с крупными денежными оборотами, когда требуется частое внесение денег на счет | частные и юридические лица |

| годовые проценты | фиксированные (устанавливаются при оформлении соглашения) | плавающие, на годовые влияют сумма, сроки овердрафта, проценты могут снижаться в зависимости от уровня оборотных средств | стабильные, устанавливаются в процессе заключения договора кредитования |

| выдача заемных средств | определяется индивидуально | по требования заемщика | после заключения договора |

Дают ли автокредит с плохой кредитной историей под залог авто

Условия открытия в России

Для клиентов организации условия предоставления счета характеризуются:

- уровень ставки 5-15%. Может быть закрепленной или изменчивой (зависит от политики ЦБ и экономического положения в стране);

- срок 3-5 лет;

- предел напрямую обусловлена активами компании;

- валюта ― рубли или свободно обмениваемые деньги (евро, доллар);

- кредитная история тщательно изучается;

- взимается комиссия за открытие в размере 2% от одобренной суммы. Может взиматься ежемесячная плата за использование.

Кредитная линия выгоднее и практичнее обычного кредитования. Нет необходимости подавать документы каждый раз, когда требуются деньги. Но потерять доверие банка достаточно легко, тогда договор будет расторгнут в одностороннем порядке. На этом достоинства и недостатки не заканчиваются, остановимся на них подробнее.

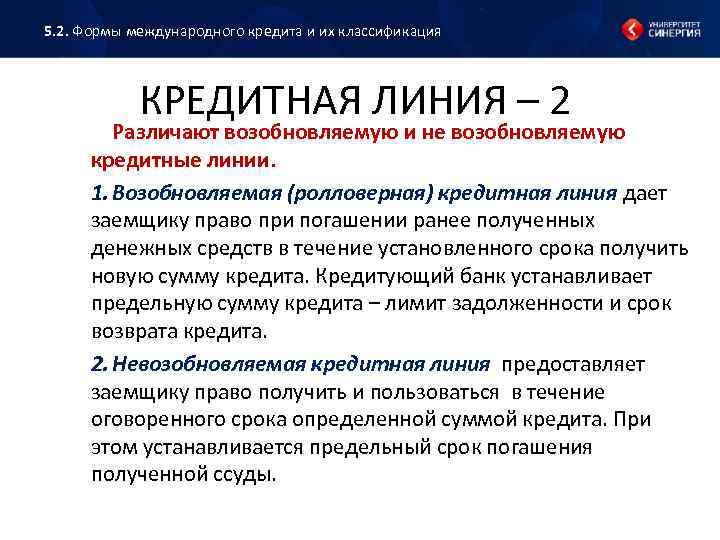

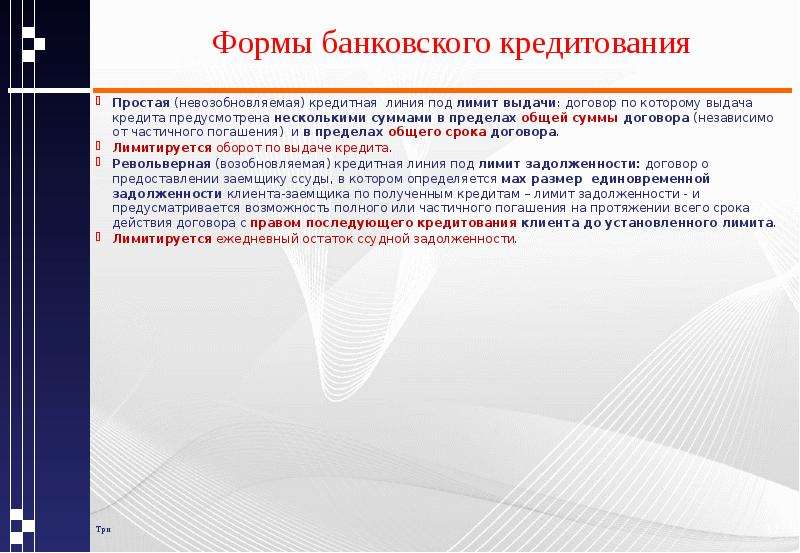

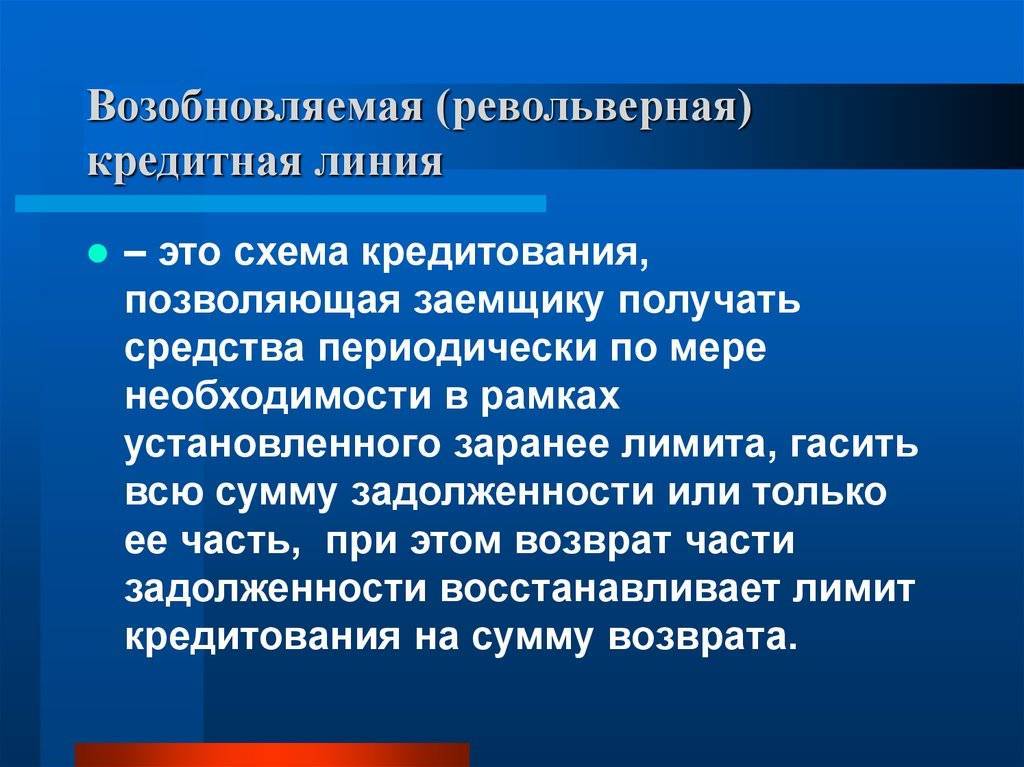

Возобновляемая кредитная линия

Один из самых сложных видов кредита – возобновляемая, то есть, с лимитом задолженности, револьверная, кредитная линия. Условия предоставления и использования этого вида кредита схожи с условиями невозобновляемой кредитной линией, но с одним отличием: револьверной кредитной линией заемщик может пользоваться неограниченное количество раз. Проще говоря, выплачивая задолженность в определенном объеме, заемщик имеет право обратиться в банк, чтобы ему предоставили еще один транш на эту сумму.

Выплатить задолженности по возобновляемой кредитной линии можно двумя способами.

Первый из них возможен только при наличии подписанного соглашения по каждому отдельному траншу, которое определяет график погашения по кредиту. Такой способ в плане расчетов весьма сложен, т.к. траншей может быть несколько десятков, и следить за каждым по отдельности очень проблематично и чревато ошибками. Этот вид погашения банки применяют очень редко.

Способ второй заключается в следующем: в кредитном договоре устанавливается график снижения лимита по долгу по кредитной линии. Этим банк устанавливает максимальную сумму задолженности, которую заемщик может не оплатить в назначенный срок. Если суммы непогашенных траншей превысили установленный лимит, часть своей задолженности клиент обязан оплатить.

Примечательно, что в любом случае выплату процентов по кредитной линии заемщик производит ежемесячно, и в этом случае не действуют графики платежей и скидок на сезонность предприятия.

Плюсы и минусы такой услуги

К главным преимуществам КЛ специалисты относят простоту ее оформления. Неоспоримым достоинством для любого предприятия является возможность значительной экономии времени. Уходит необходимость постоянно заниматься продлением кредитного договора, ведь заказчик самостоятельно определяет размер текущего займа.

Открыть кредитную линию – это воспользоваться удобной банковской услугой, обладающей многочисленными достоинствами. В частности, к ее достоинствам можно отнести и следующие нюансы:

- Начисление годовых происходит только на используемые деньги.

- Более выгодные условия по кредитованию (это касается уровня процентов).

- Закрытие займа происходит автоматически при поступлении полной выплаты на р/счет.

- Отсутствие выплат по процентовке вплоть до момента начала использования заемных средств.

- Общие расходы на оплаты такого кредита значительно меньше, чем при возврате классической ссуды.

Но кредитная линия для физических лиц обладает и некоторыми минусами. В частности, это касается лимитирования денег. Клиент не может взять со счета больше средств, чем это обговорено условия соглашения, даже если на счету имеются еще деньги.

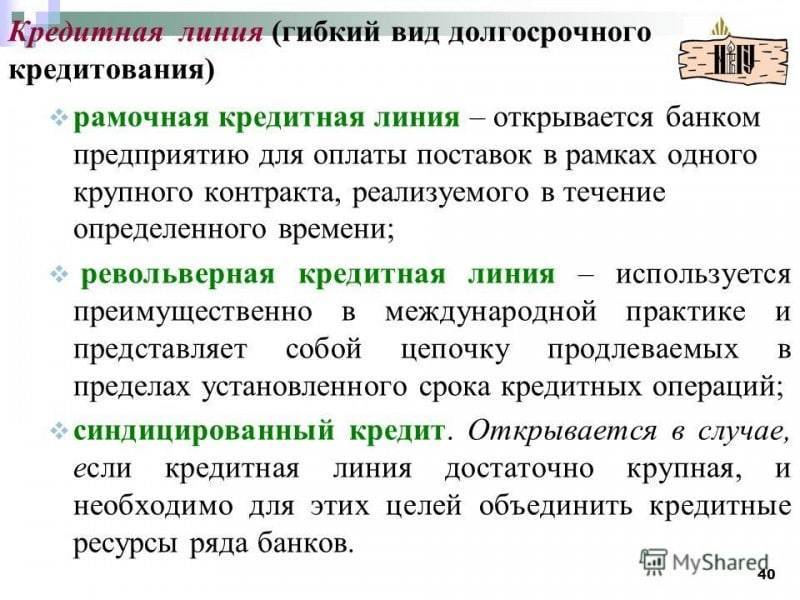

Наиболее распространенные виды кредитных линий