О кредитной «Карте возможностей»

ВТБ позиционирует «Карту возможностей», как лучший продукт в кредитной линейке банка. В рамках данного предложения выпускается стандартный пластиковый носитель категории Visa Classic или MasterCard Standard (на выбор клиента).

Кредитка предназначена для совершения базовых банковских операций, таких как снятие наличных, оплата покупок и услуг, денежные переводы, совершение платежей в интернете. Технологические особенности карты представлены ниже:

- наличие чипа;

- поддержка технологии 3D Secure для оплаты онлайн-покупок с помощью одноразового пароля;

- есть опция бесконтактных платежей payWave/PayPass;

- кредитку можно привязать к платёжным сервисам Google Pay, Samsung Pay или Apple Pay и оплачивать покупки смартфоном (если телефон поддерживает технологию NFC).

По карточке допускается использование собственных средств, но основная её функция — это предоставление клиенту кредитного лимита. Сумма кредитования определяется на основании скоринговой оценки заёмщика и находится в пределах от 10 000 до 1 000 000 рублей. Вне льготного периода на остаток задолженности начисляются проценты. Ставка зависит от типа расходных транзакций:

- от 14,6 до 28,9% годовых — при безналичной оплате покупок (если не соблюдаются условия беспроцентного периода);

- 34,9% годовых — начисляется на суммы снятия наличных и денежных переводов.

При нарушении условий погашения клиенту выставляется неустойка в размере 0,1% в день от суммы просроченного взноса.

Оформить карту

Льготный период

Беспроцентный период начинается с 1-ого числа месяца, после того как держатель совершил бесконтактную оплату.

В противном случае, на остаток долга будет начисляться процентная ставка, прописанная в договоре. Как только кредитные средства будут возвращены банку, а кредит полностью погашен, можно снова совершать новые покупки.

Если Вы не уложились в срок и льготные условия по кредитной карте ВТБ закончились, то необходимо вносить ежемесячные минимальные платежи. Сумма такого взноса равна 3% от оставшейся задолженности + проценты и комиссия за снятие наличных (если операция выполнялась).

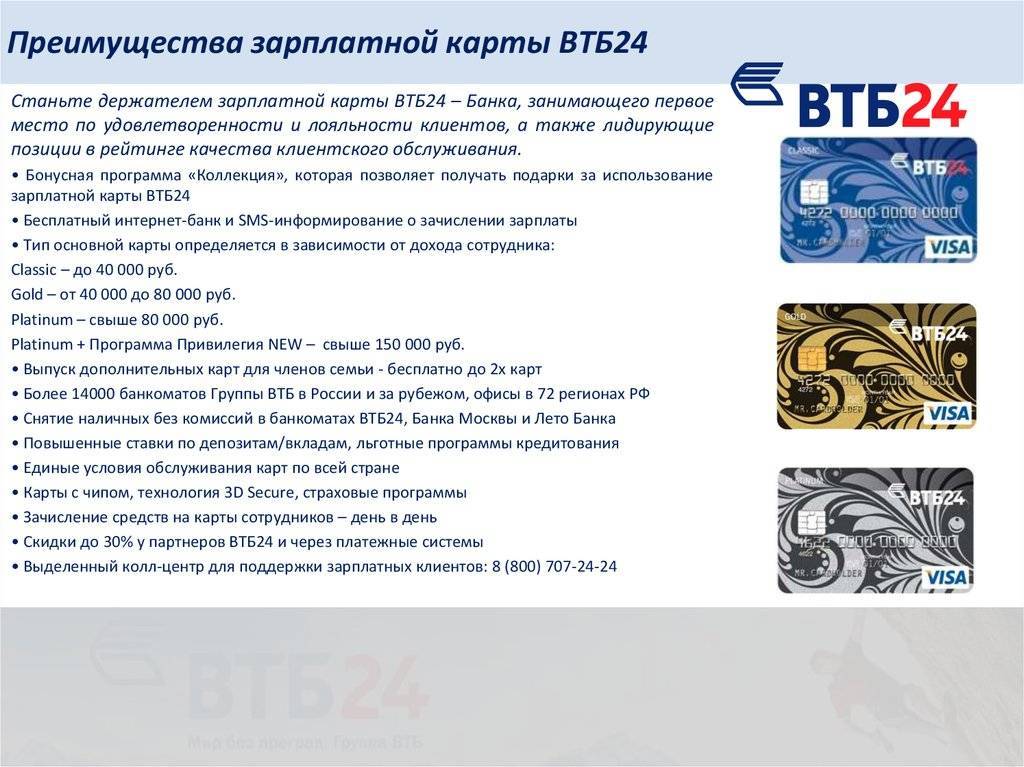

Условия пользования кредитной картой ВТБ 24

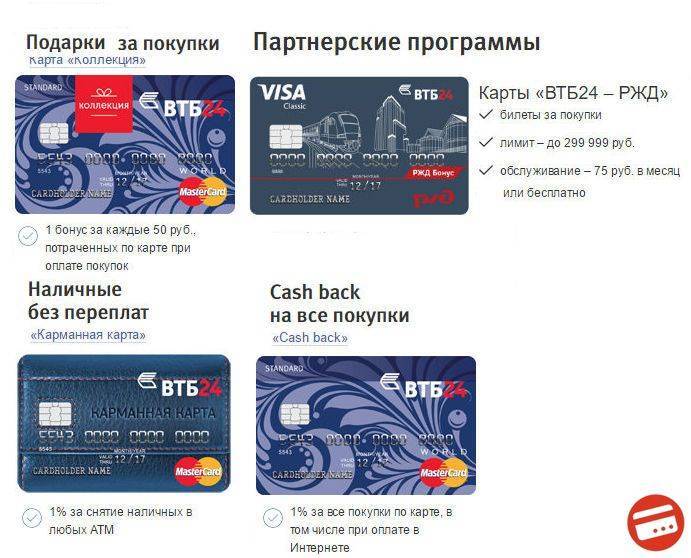

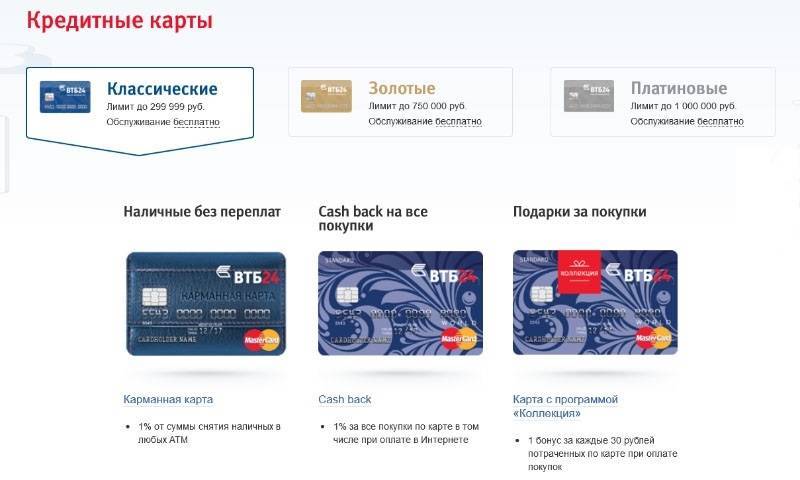

Банк ВТБ 24 предлагает своим клиентам оформить целый ряд кредитных карт, условия пользования которыми следующие:

1.Классические — с лимитом до 450 тысяч рублей, процентная ставка по представленным продуктам составляет от 28%.

2.Золотые — имеющие лимит в 750 000 рублей, стоимость оформления составляет 350 рублей, а обслуживание будет бесплатным, если ежемесячные траты превышают 35 000 рублей, а минимальная процентная ставка составляет 26%:

- «Карта мира» — начисляют 2 мили за каждые 27 рублей, действует специальная страховая программа;

- «Автокарта» — трехпроцентный кэшбэк при оплате топлива и 1% от покупок, имеется услуга «Помощь на дорогах»;

- «Карта впечатлений» — начисляется 1% кэшбека от покупок и 3% при оплате счетов в ресторанах, кафе, покупке билетов в кино;

- «Коллекция» — 1 бонус начисляется за каждые потраченные на покупки 27 рублей.

3.Платиновые — дающие возможность получить до миллиона рублей, оформление стоит 850 рублей, а возможность бесплатного обслуживания возникает при тратах в 65 000 рублей и выше за месяц, кредитная ставка — 22%:

- «Карта мира» — дает возможность приобретать билеты за накопленные мили (4 за 35 потраченных рублей), действует особенная страховка «Защита путешественников»;

- «Автокарта» — начисляется 1% cash back от любых покупок и 5% от оплаты топлива или парковки, включена услуга «Помощь на дорогах»;

- «Карта впечатлений» — 5% кэшбека начисляется за оплату развлечений и 1% за каждую иную покупку;

- «Коллекция» — за каждые 25 рублей начисляется 1 бонус, которыми можно оплачивать банковские услуги или приобретать вещи из представленного каталога.

В рамках партнерской программы выпускаются карты «ВТБ 24-РЖД» — клиент получает за совершенные по карте покупки билеты на поезда, обслуживание продукта стоит от 0 до 850 рублей в год, а лимит может доходить до 1 000 000 рублей.

Какие существуют виды кредитных карт от банка ВТБ 24?

Какие существуют виды кредитных карт от банка ВТБ 24?

Процентная ставка по карте составляет от 22%, а минимальный кредитный лимит — 299 999 рублей. Выпускаются Классические, Золотые и Платиновые карты «ВТБ 24-РЖД».

Кредитная карта Классик ВТБ 24: какой процент за снятие наличных?

Клиент может оформить следующие Классические кредитные карты:

- «Карманная карта» — позволяет получить наличные в любом банкомате без переплаты (процент за снятие наличных всего за 1% от снимаемой суммы, но не меньше пятидесяти рублей), а оформление и обслуживание будет стоит 900 рублей за год;

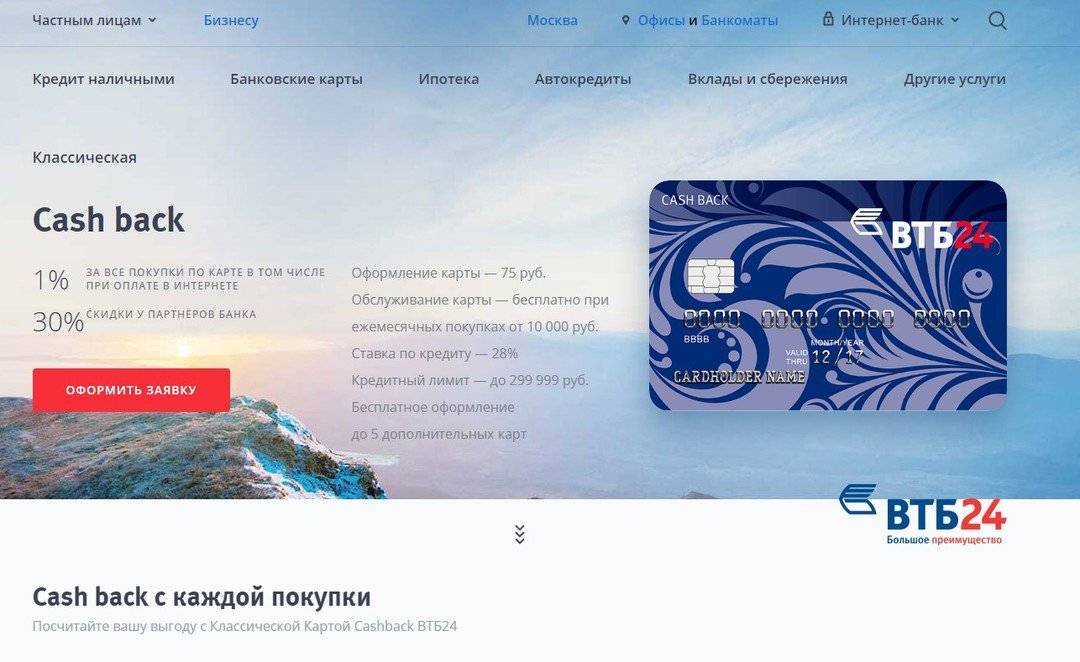

- «Cash back» — за любую покупку, даже через интернет, начисляется кэшбэк в 1%, оформляется карта за 75 рублей, процент за снятие наличных — 5,5%;

- «Коллекция» — за каждые потраченные 50 рублей начисляется 1 бонус, накопив которые можно потратить на любую вещицу из каталога, стоит такая карта 75 рублей.

Классические карты отличаются от иных повышенной процентной ставкой и минимальной суммой кредита, зато их оформление стоит дешевле, а обслуживание становиться бесплатным при тратах всего в 20 000 рублей.

Как получить кредитную карту онлайн?

Как получить кредитную карту онлайн?

Как оформить мультикарту ВТБ 24: онлайн-заявка

- Чтобы получить кредитную мультикарту ВТБ 24, оформить онлайн заявку нужно на официальном сайте финансового учреждения https://anketa.vtb.ru/kreditnaya-karta/?_ga=2.242030082.165490564.1560240045-42916826.1555926075#/step1. Но физлицо может обратиться и в отделение банка.

- После заполнения анкеты принимается решение о подключении кредитной линии в течение 1 дня.

- Банк проинформирует о предварительном решении по электронному адресу или звонком на телефон. При положительном решении согласовывается дата получения продукта.

- Посетите отделение банка для получения выпущенной карты. При себе необходимо иметь комплект документов.

Перед тем, как заказать онлайн мультикарту от ВТБ 24, нужно заполнить анкету и предоставить предварительные данные о себе. Специалисты проверяют заявление. Если предполагается получение кредитки, дополнительно нужно предоставить бумаги в офис банка. Сотрудником кредитного учреждения изучается документация, проверяется и предлагается заключение договора. Карту можно получить лично в офисе, где было заполнено заявление.

Преимущества

Кредитки с лимитом обладают несколькими преимуществами:

- Имеется возможность удаленного оформления по паспорту.

- Погашение кредита возможно различными бесплатными способами.

- Кредитку можно использовать в любой стране.

- Держатель карты может получать дополнительные подарки и акции от Visa и MasterCard.

- К каждому карточному счету может быть подключено несколько пластиковых карточек. Таким образом, средствами со счета могут одновременно пользоваться и клиент и его родственники, к примеру.

- Если клиент попал в сложную жизненную ситуацию, то банк может рассмотреть возможность рефинансирования, которое позволит уменьшить ежемесячный платеж или снизить ставку.

- Клиент самостоятельно управляет лимитом ежедневных трат.

- Перевыпуск карточки можно заказать, позвонив в контактный центр.

Существует несколько видов карт:

Классическая карта. Ее оформление стоит 75 рублей, кредитный лимит может достигать 300 тысяч рублей.

- Золотая кредитная карта «ВТБ 24». Условия пользования указывают, что комиссия за ее оформление составляет 350 рублей, а кредитный лимит может достигать 750 тысяч рублей.

- Платиновая карта. Оформление ее составляет 850 рублей, а кредитный лимит может быть не более одного миллиона рублей.

Это подтверждают к кредитной карте «ВТБ 24» условия пользования и отзывы.

Грейс-период по золотой кредитной карте

Условия его вполне просты. Многие клиенты не совсем понимают, каким образом производится расчет беспроцентного времени использования кредиток. По карте «ВТБ 24» грейс-период может составлять до пятидесяти дней с момента, когда была совершена первая покупка. Льготный период рассчитывается с учетом календарных месяцев. Если он составляет пятьдесят дней, то фактически клиент имеет тридцать дней на беспроцентное пользование заемными средствами и двадцать дней на то, чтобы погасить долг.

В том случае, если клиент не успевает вовремя внести необходимую сумму на счет, то будет начислен минимальный платеж, составляющий от трех до пяти процентов от суммы задолженности.

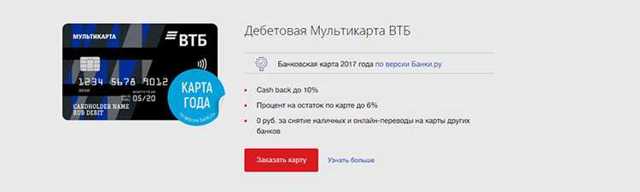

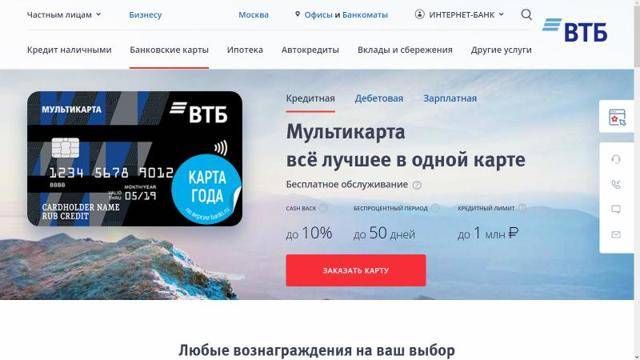

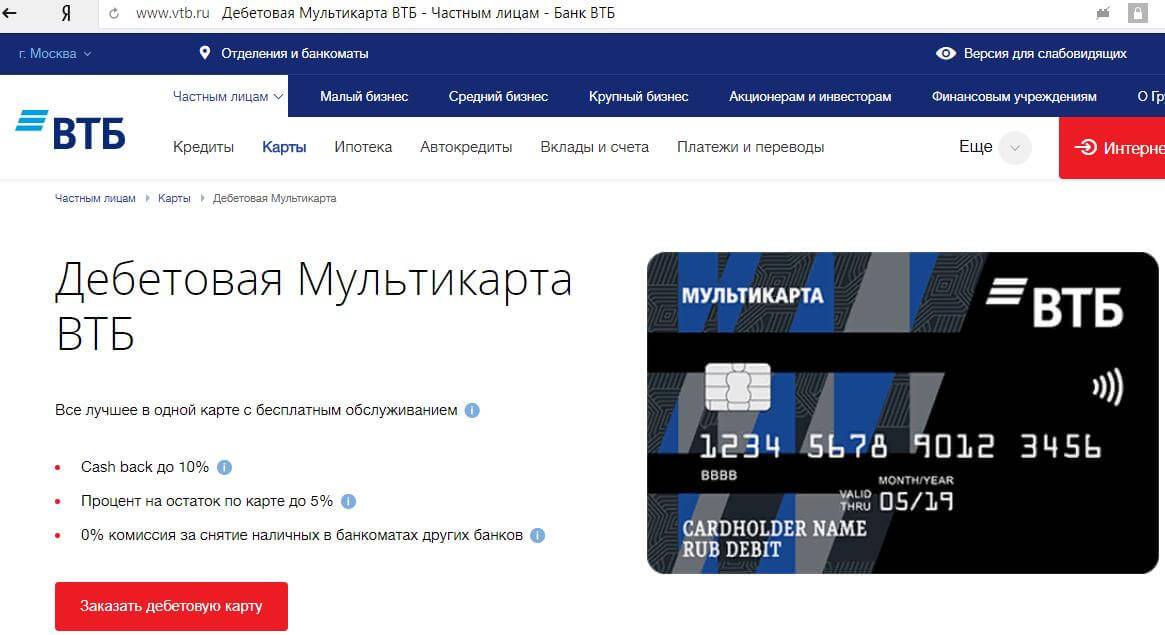

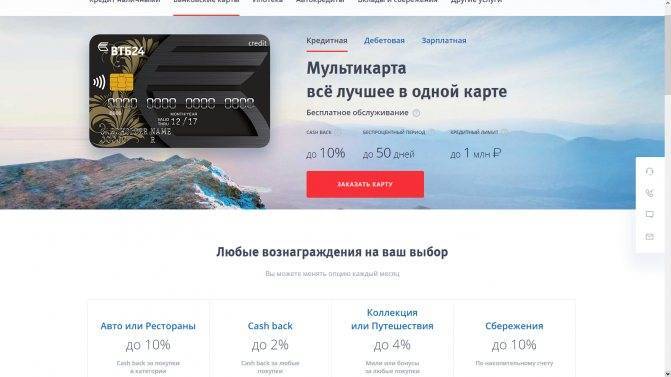

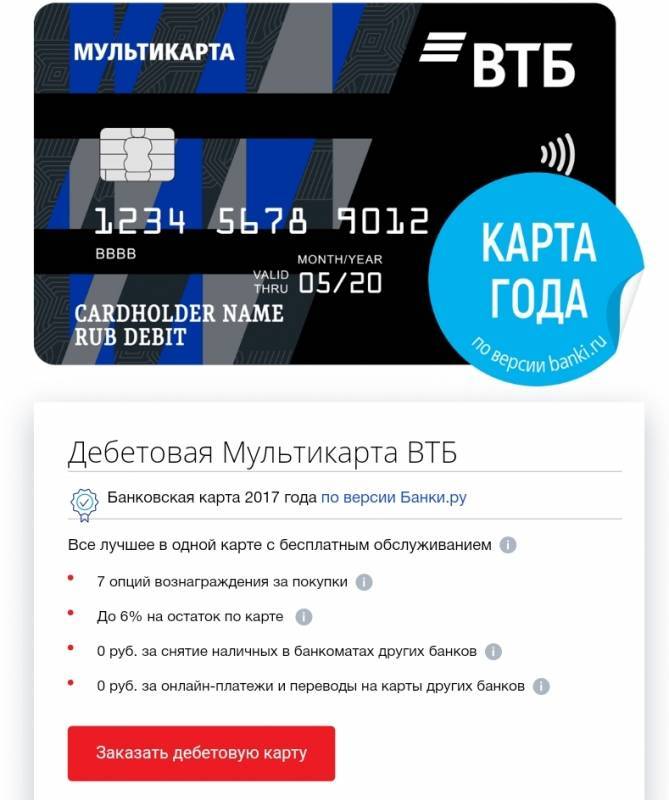

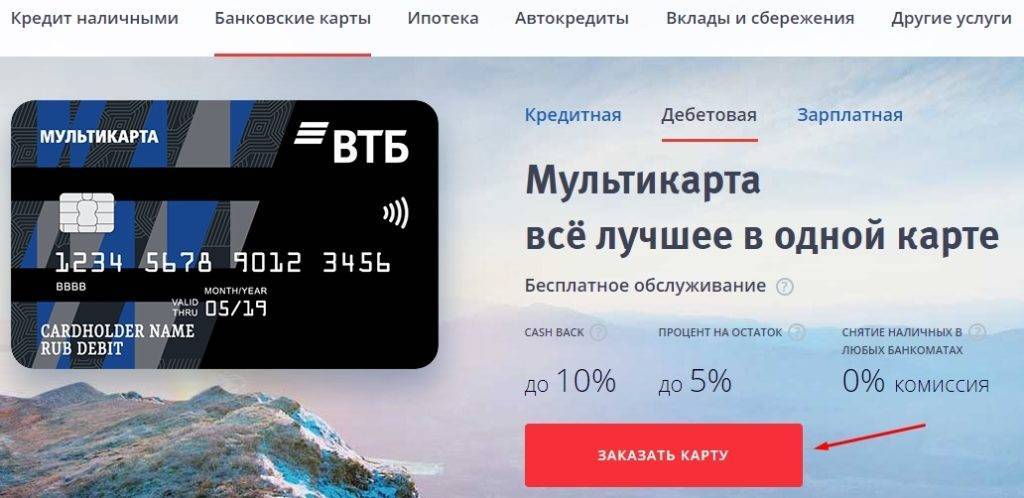

«Мультикарта» – все опции в одной карточке

Если посмотреть на линейку кредитных карт компании Тинькофф или Сбербанк, можно обнаружить, что там масса различных вариантов, от которых разбегаются глаза. Зайдя на сайт этих организаций или в офис компании, клиент начинает теряться в выборе нужного для себя продукта.

В каких-то кредитках повышен кэшбэк, в других – низкие ставки процентов на снятие наличных, в третьих – начисляются мили. Кто-то сотрудничает с аэрофлотом, где-то карта для выгодных интернет-покупок. И выбрать подходящую для себя кредитку становится по-настоящему сложной задачей, требующей профессионального подхода.

Маркетологи компании ВТБ 24 тоже обратили на это внимание. Поэтому они создали единую карточку, объединяющую в себе все необходимые условия

Это сборник опций, в котором не банк решает, что нужно клиенту, а сам клиент определяет, какие опции для него актуальны на текущий момент, и более того, на текущий месяц.

Итак, как уже говорилось ранее, все карты ВТБ объединены в один общий продукт – «Мультикарта». При этом клиент может выбрать для себя несколько вариантов:

- дебетовая карта;

- зарплатная карточка;

- кредитка.

На всех продуктах действует единая система опций. Условия обслуживания также одинаковы, но с учетом спецификации направления карточки. В этой статье речь пойдет именно о кредитовании, а точнее о кредитке от ВТБ.

Обзор общих условий

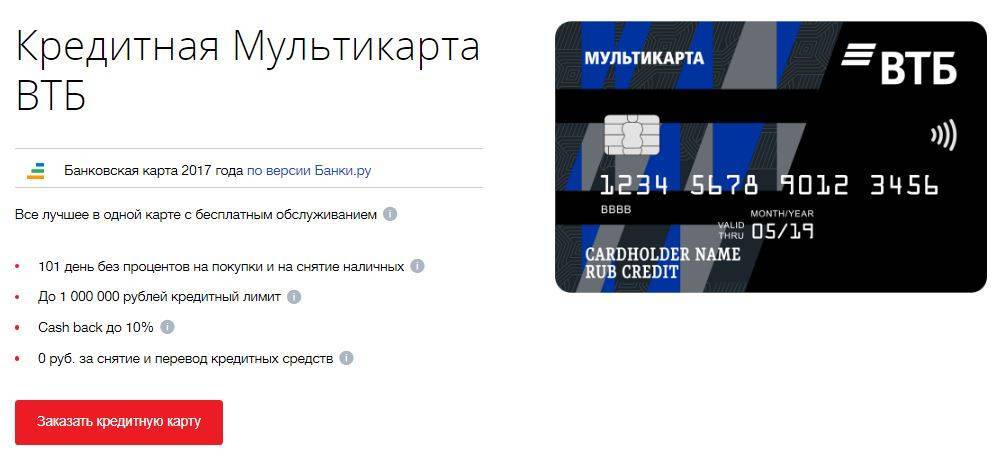

Кредитная «Карта возможностей» позиционируется как самый лучший продукт, находящийся в линейке ВТБ. В рамках банковского продукта, на выбор клиента, выпускается пластиковая карточка с платёжной системой Visa Classic или MasterCard Standard.

Финансовый инструмент отлично подойдёт для выполнения стандартных банковских операций. К данным действиям можно отнести снятие наличных или перевод средств, оплата товара и услуг по бесконтактной оплате через терминал или в сети Интернет. Кредитка оборудована современными технологиями:

- Чип и технология 3DSecure, чтобы безопасно расплачиваться в интернет — магазинах и т. д.;

- Опция бесконтактных платежей PayPass и payWave через Wi-Fi.

«МТС Банк» — Бесплатный Телефон и Горячая Линия, Номер 8 800 250-0-520

По любым вопросам, связанным с банковскими услугами, можно обращаться по телефону горячей линии. Для частных лиц предусмотрено 2 номера:

- По России – 8 (800) 250-0-520.

- В пределах Московской области или из-за рубежа +7 (495) 777-000-1.

Чтобы пообщаться с представителем информационного центра, можно нажать иконку внизу страницы сайта и ввести интересующий вопрос. Представитель банка свяжется по указанному номеру телефона или ответить в режиме онлайн.

Помимо вопросов, связанных с кредитованием, представители информационного центра готовы разъяснить нюансы работы депозитных программ и иных услуг «МТС»-банка.

Для связи с представителями малого бизнеса и предпринимателями выделена отдельная бесплатная линия:

8 (800) 250-0-199.

По всем случаям и подозрениям в мошенничестве, немедленно связываются по телефону горячей линии.

- +7 (495) 739-22-73;

- 8 (800) 250-0-520;

- +7 (985) 445-31-79;

- +7 (495) 739-07-47.

Плата за годовое обслуживание

Банк ВТБ предлагает лояльные условия по обслуживанию карт для их владельцев. В зависимости от частоты использования карты и суммы на ней, годовое обслуживание может доходить до 3.000 рублей. Однако данных трат можно избежать, при выполнении условий бесплатного обслуживания карты.

Условия бесплатного обслуживания

На сегодняшний день для исключения расходов на банковское обслуживание клиенту необходимо обеспечить оборот денежных средств по карте на сумму более 5000 рублей в месяц (в противном случае ежемесячная плата за использование карты составит 249 рублей). При выполнении данного условия держатель карты не только избежит дополнительных трат, но и получит бонусы в виде Cash back.

ВТБ кредитная карта условия и тарифы

Кредитный лимит

Величина кредитного лимита варьируется от 10 000 до 1 000 000 рублей.

При оформлении карты банк оставляет за собой право установить размер лимита в соответствии с платежеспособностью заявителя.

Впоследствии клиент может увеличить его в отделении банка.

Банк предлагает два типа процентных ставок:

- на покупки: от 11,6%;

- на обналичивание: от 31,9%.

Беспроцентный период

Продолжительность льготного периода – 110 дней:

- на покупки – на весь период действия карты;

- на обналичивание и переводы – в первые 60 дней после выпуска.

Данный промежуток сохраняется за клиентом при отсутствии просрочек.

Размер минимального платежа

Величина минимального платежа – 3% от совокупного долга.

К платежу прибавляются дополнительные проценты, если заемщик не укладывается в льготный период.

Обслуживание карты

Кредитная карта возможностей ВТБ предусматривает бесплатное обслуживание – вне зависимости от суммы, потраченной на покупки.

Снятие наличных из кредитного лимита

Комиссия за обналичивание определяется снимаемой суммой:

- менее 50 000 руб.- без комиссии.

- более 50 000 руб.- 5,5%.

- безналичные переводы — 5,5%, но не менее 300 рублей.

Опция кэшбэк

Программа кэшбэк предлагает возврат потраченных средств по двум правилам:

- 1,5% – на любые покупки.

- до 15% – за покупки партнеров «Мультибонус».

Обмен баллов происходит по курсу: 1 балл = 1 рубль.

Карта возможностей ВТБ плюсы и минусы

Карта возможностей стала новой попыткой ВТБ создать универсальный кредитный продукт, который подошел бы всем клиентам.

Отчасти банк справился с этой задачей.

К сильным сторонам кредитки можно отнести:

- бесплатное обслуживание – без подводных камней в виде минимальных трат за месяц;

- бесплатное открытие дополнительных карт – до 5 штук;

- бесплатное обналичивание за счет средств кредитных средств;

- долгий льготный период (110 дней вместо 50-60 стандартных);

- выпуск цифровой карты без необходимости посещать офис.

Помогли определить следующие недостатки кредитной карты ВТБ отзывы:

- комиссия за подключение кэшбэка;

- платная бонусная программа;

- снятие наличных без комиссионных сборов только в банкоматах ВТБ + лимиты на обналичивание;

- повышенный процент на задолженность;

- обязательное документальное подтверждение заработка – при оформлении.

ВТБ кредитная карта условия которой выигрывают у стандартных кредиток с маленьким льготным периодом, пригодится клиентам, которые не планирую обналичивать средства в большом количестве.

Карта Возможностей ВТБ стала достойным конкурентом Мультикарты, для которой бесплатное обслуживание является условным.

Дополнительным плюсом оказался выпуск виртуальной карты, оформляющейся через приложение.

Льготный период, и как им пользоваться

Для извлечения максимальной выгоды от использования кредитной Мультикарты ВТБ, следует изучить особенности беспроцентного льготного периода (грейс периода), потому что это одно из важнейших условий пользования картой.

Для начала разберемся, с какого момента отсчитывается льготный период. Грейс период начинает отсчитываться с даты, когда совершена первая расходная операция. В первый месяц использования кредитки клиенту не требуется в обязательном порядке вносить платежи. Интернет–банк дает пользователям возможностям следить за датой окончания беспроцентного периода.

Ежемесячно до 20 числа заемщик должен вносить обязательный минимальный платеж. Рассчитать размер взноса легко, он составляет 3% от общей задолженности. Клиент может досрочно погасить задолженность на любом сроке. При пропуске минимальных платежей беспроцентный период утрачивает свое действие, и на все операции начисляются проценты с первого дня пользования.

До окончания грейс периода желательно внести общую сумму долга, в таком случае проценты взиматься не будут. Если нет возможности оплатить задолженность в полном размере, то клиент может продолжать вносить ежемесячно минимальные платежи. Однако проценты будут начислены за весь период.

В видео рассказано о принципиально новом подходе к кредитным картам:

Сравнение карты с аналогами

В целом, карта выглядит довольно выгодно, если сравнивать её с конкурентами. Для примера прибегнем к помощи таблицы:

| Карта | «Карта возможностей» ВТБ | 110 дней без процентов Райффайзенбанк | 100 дней без процентов Альфа-Банк | 240 дней без процентов УБРиР |

| Выпуск | ₽0 | ₽0 | ₽0 | ₽0 |

| Обслуживание | ₽0 | ₽0, если сумма расчетных действий по карте превышает ₽8000 в мес. | До ₽457 в мес. | ₽599 в мес. |

| Снятие наличных | До ₽50000 бесплатно, далее 5,5% | 3,9% от суммы + ₽390 | До ₽50000 бесплатно, далее 5,9%, мин. ₽500 | До ₽50000 бесплатно, далее 5,99%, мин. ₽500 |

| Кредитный лимит | ₽1000000 | ₽600000 | ₽1000000 | ₽700000 |

| Процентная ставка | 14,6% — 28,9% | 19% — 29% | 11,99% — 29,9% | 17% — 29% |

| Грейс-период | 110 дней | 110 дней | 100 дней | 240 дней |

| Кэшбэк | Программа лояльности 1,5% за ₽590 | Нет | Нет | 1% на всё, 10% в категориях |

Зарабатывают на невнимательных клиентах

Алина, г. Якутск

Давно нахожусь на обслуживании в ВТБ, отношусь к категории зарплатных клиентов. Не помню откуда, но я услышала, что кредитка от ВТБ – лучшая среди предложений коммерческих банков. Решила оформить карточку, но уже несколько раз пожалела о своем поступке.

В принципе, мне вполне хватало денег с моей дебетовой карты, но кредитку все же хотелось иметь на случай непредвиденных трат. Тем более, банк предлагал довольно продолжительный грейс-период и низкую годовую ставку. Пользовалась кредиткой пару лет, за это время часто случались какие-то досадные неприятности. Чтобы урегулировать их, я не раз звонила в колл-центр, где слышала один и тот же ответ: «Приносим свои извинения, сделать ничего не можем». Я терпела и «прощала» ВТБ, буквально до сегодняшнего случая, который просто переполнил мою чашу терпения.

Собралась сделать платеж со своего дебетового пластика на кредитку. И так получилось, что совершенно случайно совершила обратный перевод, а именно с кредитного счета на дебетовый.

Ни о чем не подозревая, я быстро сформировала платежку и отправила деньги. За перевод примерно двадцати тысяч рублей банк в ту же минуту списал комиссию в размере 1100 руб. Я, недолго думая, сразу же отправила удвоенную сумму (20 и те, которые собиралась перевести изначально) на кредитный счет, наивно полагая, что банк не станет взимать комиссию. Чуда не случилось, и я поспешила позвонить на горячую линию и объяснить ситуацию.

Оператор заявил, что я могу не надеяться на возврат, и далее мне нужно внимательнее совершать операции. Мои доводы о том, что я перепутала карточки случайно и перевела деньги в счет кредитного лимита сразу же, не были услышаны. Оператор колл-центра ВТБ совершенно не обеспокоился моей проблемой, не попытался войти в положение и предложить какой-либо выход из ситуации.

Я была сильно удивлена таким равнодушным отношением к клиенту, который пользуется услугами банка не один год. Получается, ВТБ намеренно отображает кредитную карточку первой на списание, чтобы невнимательные клиенты уплатили комиссию за ошибочную транзакцию.

Мультикарта ВТБ 24: в чем подвох

Рекламные ролики банка говорят о максимуме поощрений, сопоставимых с платиновой картой. Поэтому возникает вопрос: в чем подвох кредитной мультикарты от ВТБ 24? Все просто, банк берет себе процент дохода через денежный оборот клиентов. Для получения от кредитной компании бонусов, ей предоставляются деньги в использование.

Многие предприниматели оформляют кредитную мультикарту ВТБ 24, в чем подвох: банк интересуется преимущественно крупными суммами, поэтому бонусы даются гражданам, чей оборот начинается с 70 тысяч рублей. Чем выше суммы, тем больше поощрения, так как банк зарабатывает минимум в 2 раза больше для себя.

Требования и документы для оформления

Для получения Мультикарты необходимо соответствовать требованиям, которые были разработаны банком на основе российского законодательства. Клиент должен являться гражданином России и иметь действующую прописку на ее территории. Кроме того существуют возрастные ограничения по оформлению карты: минимальная планка установлена на отметке 21 года, а вот предельно допустимый возраст клиента определен границей 70 лет. Также заемщик должен быть законопослушным гражданином с постоянным источником дохода, превышающего сумму в 15.000 рублей.

Для оформления карты с лимитом от ста тысяч рублей до одного миллиона клиенту необходимо предоставить два документа. В качестве первого выступает паспорт России, а вторым документом может быть любая справка, подтверждающая доход клиента: 2-НДФЛ, справка по форме банка ВТБ, документ с места работы, выписка по банковскому счету, куда поступает заработная плата. При оформлении карты на сумму до 100 тысяч рублей можно ограничиться одним документом на выбор: паспортом либо загранпаспортом или водительскими правами.

ВТБ привилегии

Карта ВТБ привилегия предоставляет расширенную функциональность владельцу карты.

В список банковских бонусов входят:

- повышенный кэшбэк по программе «Мультибонус»;

- повышенный процент по накопительному счету;

- обмен потраченных рублей на мили;

- экстренный перевыпуск карты;

- экстренная выдача средств.

Владельцам пакета «Привилегия – «Мультикарта» выдается одноименная кредитка.

При соблюдении одного из условий ее обслуживание бесплатно.

В список таковых условий входят:

- от 2 млн рублей на счетах и вкладах;

- от 1оо ооо рублей – оплата картой;

- от 200 000 рублей – перевод зарплаты на карту;

- от 450 млн акций в инвестиционном портфеле ВТБ.

В остальных случаях плата за пакет услуг составит 5 000 р. ежемесячно.

Подключение опции Путешествия

Программа «Путешествия» позволяет обменивать рубли, потраченные при совершении покупок, на мили и другие смежные услуги.

Такие как:

- покупка железнодорожных и авиабилетов;

- бронирование отелей и каршеринг;

- покупка товаров для путешествий и т.д.

Обмен проходит по курсу: 1 рубль = 1 миля.

Опция подключается в мобильном приложении – при выборе соответствующего варианта подписки.

Величина вознаграждения определяется суммой, потраченной на покупки за месяц – по всем карточным продуктам, подключенным к пакету «Мультикарта».

Зачисление работает по следующим правилам:

- распространяется только на покупки, сделанные в пределах России;

- не зачисляется по онлайн переводам и платежам.

Сменить опцию разрешается в любое время. Однако активация произойдет с 1-го числа следующего месяца.

Оформление экстренной карты в случае утери, порчи или кражи карты

Экстренный перевыпуск карты Emergency Card Replacement предусматривает оформление новой карты в кратчайшие сроки.

- Visa: 280 $, выпуск займет 24 часа;

- Mastercard: 280 €, выпуск займет 48 часов.

Экстренная выдача наличных

Экстренная выдача наличных или Emergency cash – это услуга, которая позволяет держателю карты обналичить хранящиеся на ней средства в случае утери пластикового носителя. Банк берет за данную услугу комиссию.

- Visa: 200 $;

- Mastercard: 200 €.

Использование заемных средств

Прежде, чем начать пользоваться заемными средствами, необходимо для себя определить, для чего же они нужны. Для этого следует четко выяснить, какими преимуществами должна обладать карточка, чтобы она приносила пользу.

Кредитную Мультикарту ВТБ лучше всего заказывать на сайте банка, что позволит не платить комиссию 249 рублей за подключение пакета услуг и обслуживание за первый месяц. Бесплатное подключение пакета услуг доступно пенсионерам и работникам, получающим зарплату в банке. В ином случае необходимо оплатить комиссию, которую вам вернут в течении следующего календарного месяца, если выполните одно из условий:

- среднемесячные остатки на всех счетах в рамках пакета от 15 000 руб.;

- поступления от юридического лица за месяц от 15 000 руб.;

- оплатили картой товары или услуги за месяц на сумму от 15 000 руб.

С помощью кредитной карты можете:

- оплачивать покупки в магазинах;

- снимать наличность;

- получать бонусы и скидки.

В кредитной карте ВТБ предлагается несколько видов опций, из которых подключается только одна, но есть возможность менять не более одного раза в месяц.

| Потраченные средства за один месяц, руб. | до 4 999 | 5 000 – 14 999 | 15 000 – 74 999 | 0т 75 000 |

|---|---|---|---|---|

| «Путешествия», за 100 рублей покупок | – | 1 миля | 2 мили | 4 мили |

| «Коллекция», за 100 рублей покупок | – | 1 бонус | 2 бонуса | 4 бонуса |

| «Авто», от затрат на АЗС и парковках | – | 0.02 | 0.05 | 0.1 |

| «Рестораны», от затрат в ресторанах, кино, театрах | – | 0.02 | 0.05 | 0.1 |

| Cash Back, от суммы покупок | – | 0.01 | 0.015 | 0.02 |

| «Сбережения», надбавка к накопительному счету | – | 0.005 | 0.01 | 0.015 |

Бонусная опция «Путешествия» подойдет любителям отдыха и тем, кто сталкивается с частыми командировками. Зарабатывая мили, в дальнейшем, обменивайте на авиа и ж/д билеты, бронирование отелей и аренду автомобилей. Каким образом происходит обмен миль, можно узнать на официальном сайте ВТБ.

Бонусная опция «Коллекция» имеет сходство с предыдущей, но здесь вам дают бонусы, которые обмениваете на товары партнеров банка, указанные также на сайте. Перечень товаров – скидки, сертификаты, электроника, мебель, товары для детей и многое другое.

Владельцам транспортных средств станет не заменимым бонус «Авто», который позволит сэкономить средства на топливо и парковку. При посещении АЗС и, расплачиваясь кредитной Мультикартой ВТБ, водитель получает возврат средств на счет в виде определенного процента в зависимости от потраченных денежных средств.

Посетителям кафе, ресторанов, театров и кино должна быть интересной опция «Рестораны». Посещая свои любимые заведения, получаете приятный сюрприз в виде Cash Back на свою карту.

Cash Back на все траты – идеальный вариант для тех, кто совершает покупки не привязываясь к определенным местам. Банк вернет вам часть, независимо от места совершения оплаты картой.

«Сбережения» – владельцам свободных денежных средств. Совершая покупки картой ВТБ, получаете дополнительный процент к своему накопительному счету, но следует учесть, что максимальная сумма на которую идет надбавка составляет 1 500 000 руб.

ВТБ не только привлекает клиентов для покрытия повседневных расходов, но и предоставляет дополнительные «фишки» в виде бонусов.

Сравнение карты с аналогами

В целом, карта выглядит довольно выгодно, если сравнивать её с конкурентами. Для примера прибегнем к помощи таблицы:

| Карта | «Карта возможностей» ВТБ | 110 дней без процентов Райффайзенбанк | 100 дней без процентов Альфа-Банк | 240 дней без процентов УБРиР |

| Выпуск | ₽0 | ₽0 | ₽0 | ₽0 |

| Обслуживание | ₽0 | ₽0, если сумма расчетных действий по карте превышает ₽8000 в мес. | До ₽457 в мес. | ₽599 в мес. |

| Снятие наличных | До ₽50000 бесплатно, далее 5,5% | 3,9% от суммы + ₽390 | До ₽50000 бесплатно, далее 5,9%, мин. ₽500 | До ₽50000 бесплатно, далее 5,99%, мин. ₽500 |

| Кредитный лимит | ₽1000000 | ₽600000 | ₽1000000 | ₽700000 |

| Процентная ставка | 14,6% — 28,9% | 19% — 29% | 11,99% — 29,9% | 17% — 29% |

| Грейс-период | 110 дней | 110 дней | 100 дней | 240 дней |

| Кэшбэк | Программа лояльности 1,5% за ₽590 | Нет | Нет | 1% на всё, 10% в категориях |

Кредитный лимит и процентная ставка

Основная роль банковского продукта — обеспечение держателя кредитными средствами. Поверх кредитного лимита на карточке можно хранить и использовать собственные деньги.

По завершению 110 дней льготного периода на сумму задолженности начинает начисляться годовая ставка. Процент определяется типом расходной операции:

- 0% — 110 дней во время действия беспроцентного периода;

- От 14,6% до 28,9% — Безналичная оплата покупок;

- 34,9% — Снятие наличных и денежные переводы.

После заключения договора весь первый месяц действует пониженная процентная ставка (-3 пп от базовой). Затем данная услуга предоставляется при обороте средств по безналичной оплате от ₽5 000. За нарушение своих обязательств (если просрочить платёж), владелец кредитной «Карты возможностей» ВТБ получает неустойку, равную 0,1% от суммы обязательного взноса в день.