Введение

Наверное, в нашей стране нет человека, который не слышал о Тинькофф банке и его легендарном продукте – карте Тинькофф Platinum. На самом деле, это первый банковский продукт, который был предложен банком, и он до сих пор является актуальным и пользуется массовым спросом среди потенциальных заемщиков. Вместе с тем некоторые отзывы свидетельствуют о том, что сотрудничество с банком в прямом смысле ведет в долговую яму, а условия обслуживания самой карты кабальные для заемщиков.

Но на самом деле Тинькофф Platinum – выгодная карта только при том условии, если ее пользователь знает, как правильно ей пользоваться. Действительно, тарифы на обслуживание не являются наиболее выгодными, некоторые банки готовы предложить более низкий процент, стоимость обслуживания, но тем не менее, другие кредитные организации предъявляют более жесткие требования к заемщикам в отличие от Тинькофф банка.

Как оформить карточку

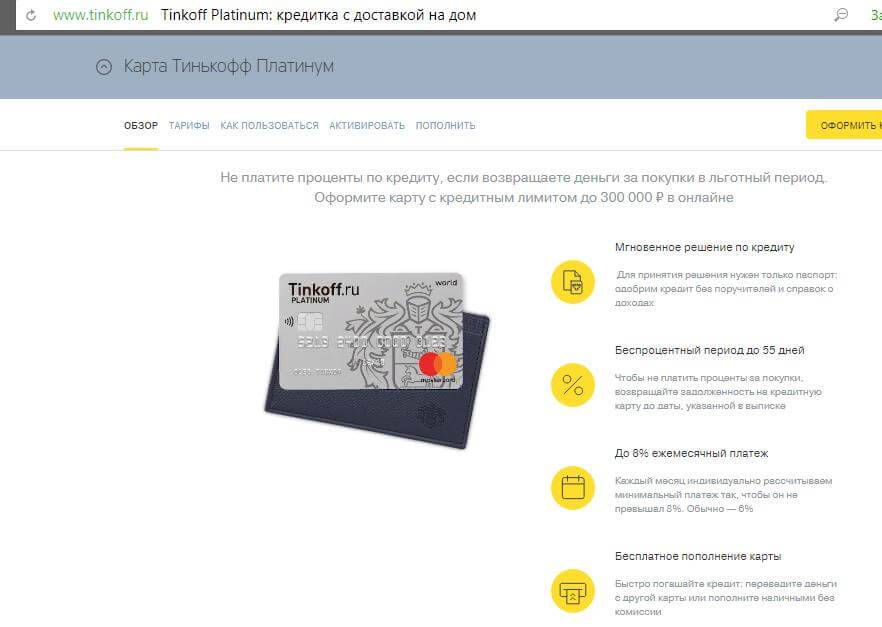

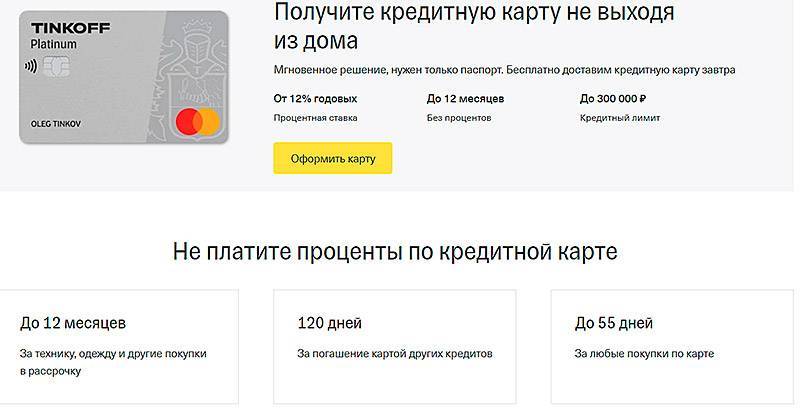

Одна из причин, по которой карта является наиболее востребованной среди потенциальных заемщиков – это простые условия оформления. Чтобы заказать кредитку, нужно всего лишь отправить заявку на официальном сайте банка. Для этого нужно заполнить небольшую анкету, в которой вы указываете свои личные данные, данные своего паспорта, информацию о месте работы, регистрации и прочие необходимые банку сведения.

Срок рассмотрения заявки зависит от некоторых обстоятельств. В среднем процедура занимает не более 2 минут постольку, поскольку каждое заявление обрабатывается скоринговый системой, то есть, программой, которая обрабатывает за считанные секунды анкетные данные заемщика и присваивает ему балл кредитоспособности.

Если вы получили положительное решение, то вам нужно дождаться звонка от сотрудника банка, который уточнит время и дату визитка курьера. Вы можете получить готовый пластик по месту своего жительства или работы в удобное для вас время. Встреча не займет у вас много времени, вам нужно лишь будет подписать кредитный договор, предоставить свои документы и их копии, а также получить конверт с пластиком.

После того как вы получили карточку, она не является активной, соответственно, вы не являетесь банковским клиентом и на текущий момент ничему ему не должны. На практике случается такое, что после получения карточки и подписания кредитного договора, клиент отказывается от пользования ей и в данном случае не знает, как решить вопрос. На самом деле, нужно лишь позвонить в банк и сообщить о своем намерении отказаться от обслуживания. Проценты вас заплатить не обяжут, но могут взыскать неустойку за доставку и выпуск пластика.

Как пользоваться картой?

После получения пластикового носителя необходимо пройти процедуру активации, так как карточка выдаётся клиенту в нерабочем состоянии — с её помощью нельзя оплачивать покупки, снимать наличные.

Чтобы активировать карту, нужно следовать такому алгоритму:

Опция активации также доступна в личном кабинете пользователя. Чтобы зарегистрироваться в онлайн-сервисе, нужно нажать на кнопку «Войти», которая находится в правом верхнем углу на главной странице сайта Тинькофф Банка. Далее необходимо кликнуть на надпись «Получить логин» и ввести номер карты. Данные, необходимые для входа в систему, будут указаны в СМС-сообщении.

На сайте банка или в официальных магазинах Google Play и App Store держатель карточки может скачать мобильное приложение Тинькофф. Для авторизации в системе необходимо использовать полученные ранее логин и пароль.

После того как кредитная карта активирована, её владельцу становятся доступны следующие операции:

- безналичная оплата покупок по всему миру;

- снятие наличных в любом банкомате;

- платежи через интернет — при совершении покупок в сети операция подтверждается с помощью одноразового СМС-пароля, поэтому карта в обязательном порядке должна быть привязана к номеру телефона.

После получения ежемесячной выписки по счёту заёмщику необходимо пополнить карту. Можно внести минимальный платёж или погасить всю задолженность, чтобы воспользоваться льготным периодом.

Пополнение карточки осуществляется любым удобным способом:

- Моментальное перечисление с любых карточек сторонних финучреждений (в личном кабинете на сайте банка или в мобильном приложении).

- Внесение наличных в банкоматах Тинькофф Банка. Операцию можно провести при отсутствии носителя (с помощью QR-кода из приложения).

- В пунктах приёма наличности партнёров (более 300 000 точек по России).

- Межбанковские переводы. Оформляются в любом банке, перечисление средств занимает до 2-х дней. Реквизиты для совершения операции можно скачать в мобильном приложении или в веб-версии личного кабинета.

Пополнение карточки проводится без комиссии (вне зависимости от выбранного способа).

Плюсы и минусы Tinkoff Platinum

Кредитная карта Tinkoff Platinum – довольно спорный продукт, рассчитанный на не совсем внимательных клиентов и обладающий большим количеством штрафов и комиссий. Но при грамотном пользовании может быть даже больше выгоден, чем кредитки других банков.

Для начала рассмотрим плюсы и минусы карты:

| Достоинства | Недостатки |

|---|---|

|

|

Исходя из плюсов и минусов можно сделать вывод, что карта удобна только тем, кто не допускает просрочек и предпочитает расплачиваться картой, а не наличными. Кроме того, в идеале желательно вкладываться во льготный период, чтобы не допустить оплаты процентов.

Как оформить кредитку?

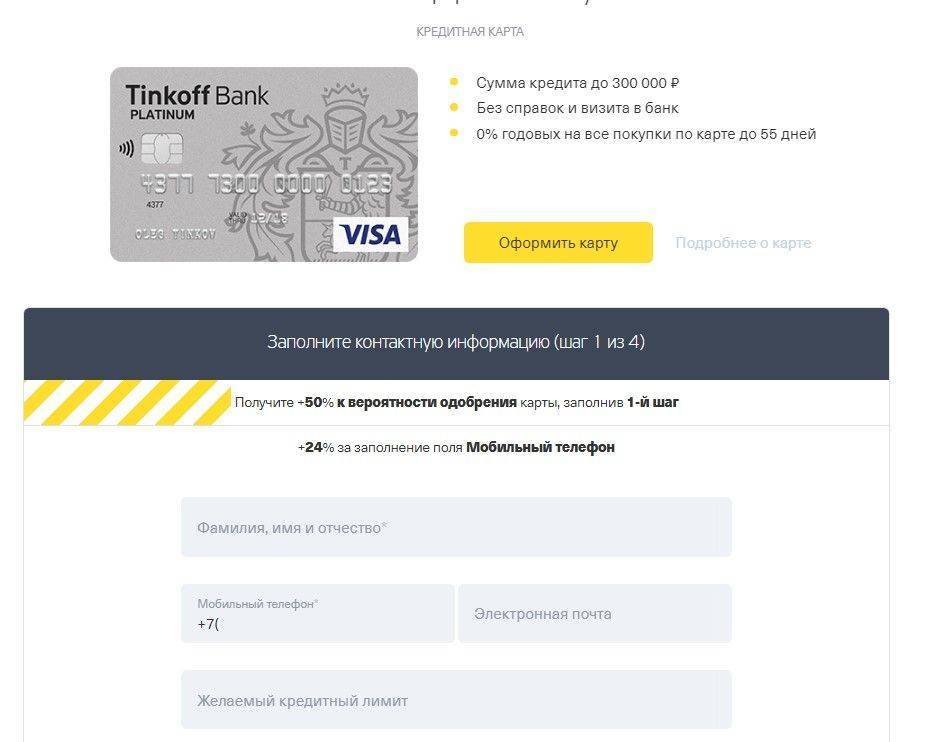

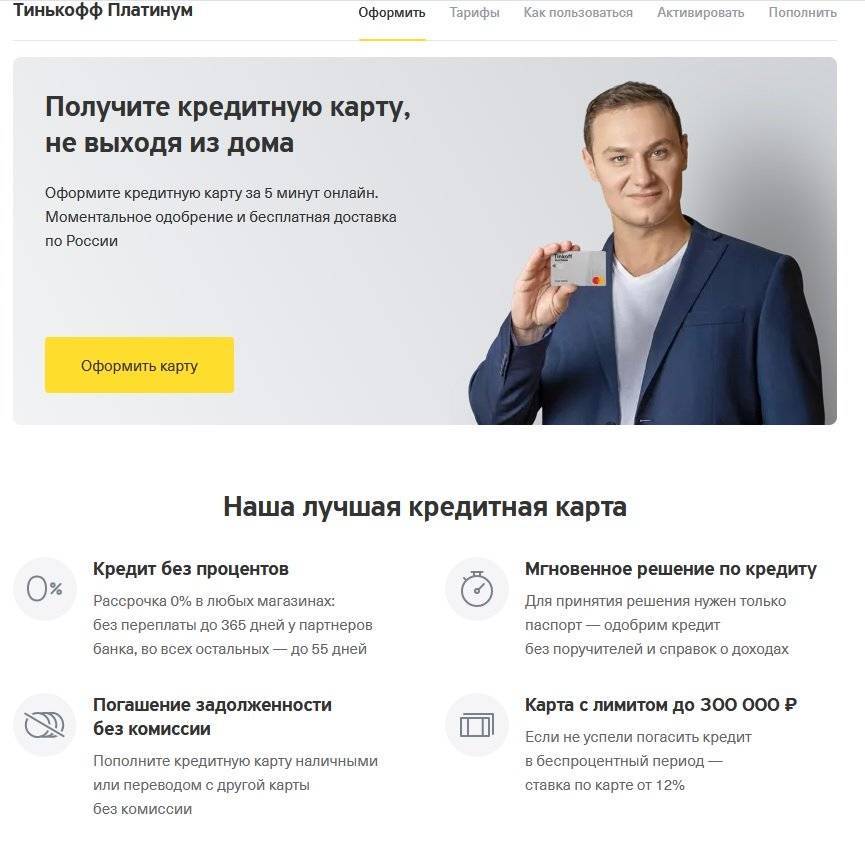

Для получения карты необходимо оставить заявку на официальном сайте Тинькофф Банка. К заёмщику предъявляется ряд простых требований, среди которых:

- соблюдение возрастного ограничения (от 18 до 70 лет);

- российское гражданство (на руках у клиента должен быть действующий общегражданский паспорт);

- наличие постоянной или временной регистрации на территории РФ.

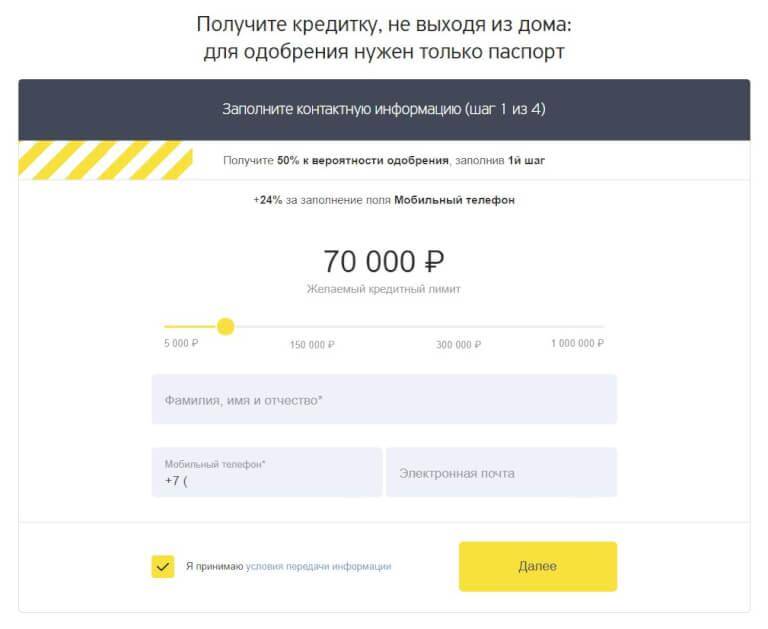

Чтобы отправить запрос в обработку, нужно последовательно совершить следующие действия:

- Ниже кликнуть по кнопке «Оформить карту».

- Указать желаемый лимит.

- Ввести контактную информацию (ФИО, номер телефона, адрес электронной почты).

- Заполнить паспортные данные (серия и номер документа, дата и место рождения, код подразделения, дата и место выдачи документа, адрес регистрации и места жительства, дополнительный телефон).

- Указать сведения о трудовой занятости (при наличии) — наименование организации-работодателя, должность, стаж, рабочий телефон и адрес. Если заёмщик не имеет постоянного места работы, то на данном этапе необходимо выбрать причину отсутствия занятости из предложенного списка (пенсионер, в поиске, на иждивении супруга).

- Заполнить дополнительные сведения — сумма ежемесячного дохода, образование, семейное положение, данные об имуществе (автомобиль, недвижимость). Также в данном разделе потребуется указать кодовое слово для последующей активации карточки.

- Подтвердить заявку по коду из СМС.

- Отправить заявку.

Запрос будет обработан банком в течение 2-х минут, после чего предварительное решение отобразится на экране. Максимальное заполнение полей формы увеличивает вероятность одобрения.

Если предварительный результат положительный, то в течение 1-2 суток с клиентом свяжется уполномоченный сотрудник банка, который задаст дополнительные вопросы по заявке и сообщит решение, согласует дату и время доставки.

Оформить карту

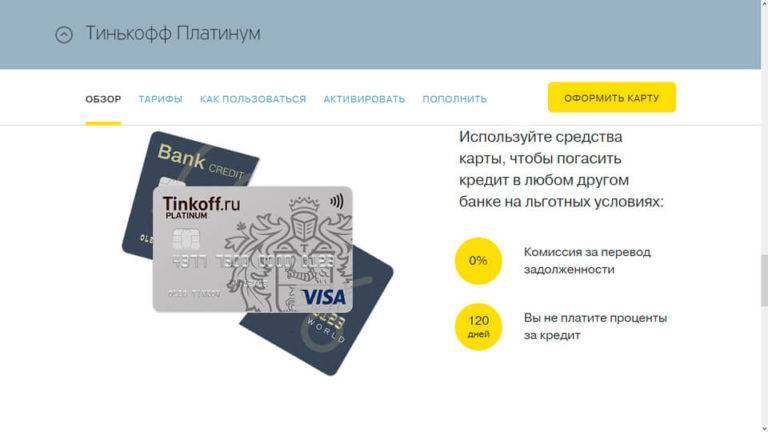

Как погасить кредит в банке Тинькофф

Итак, мы поговорили о том, как погасить карту Тинькофф без проблем и лишних затрат. Однако у этого банка существуют и кредиты наличными, которые имеют свои особенности погашения.

Условия кредитования:

- Процентная ставка 14,9-28,9% годовых;

- Максимальный лимит 1 000 000 рублей;

- Срок кредитования до 3 лет;

- Комиссии отсутствуют;

- Штраф за просрочку платежа 0,5% от первоначальной суммы кредита (максимально 1500 рублей) – каждые 7 дней до даты погашения просрочки;

- График погашения аннуитетный.

Деньги, полученные клиентом в виде кредита наличными, перечисляются на дебетовую карту с бесплатным обслуживанием. Заемщик может снимать наличные в банкоматах (при сумме от 3 тысяч рублей без комиссии) либо оплачивать покупки безналичным путем – условий по срокам использования лимита не выдвигается.

В целом погашение кредита наличными в банке Тинькофф схоже с выплатой долга по кредитной карте, однако есть некоторые особенности:

- Погашение производится равными платежами, а списание в дату очередного взноса. Вам нет необходимости отслеживать размер минимального платежа – он не меняется;

- Если вы хотите досрочно полностью или частично погасить кредит, необходимо не только внести нужную сумму на счет, но и подать заявку на списание средств через личный кабинет. После этого банк пересчитает размер платежа либо срок кредитования;

- Если вы не «выбрали» полностью кредитный лимит (либо не использовали его вообще), это не освобождает вас от обязанности выплачивать полную сумму и платежи по графику – ведь банк предоставил вам оговоренный размер ссуды.

Обзор отзывов на кредитную карту Tinkoff Platinum

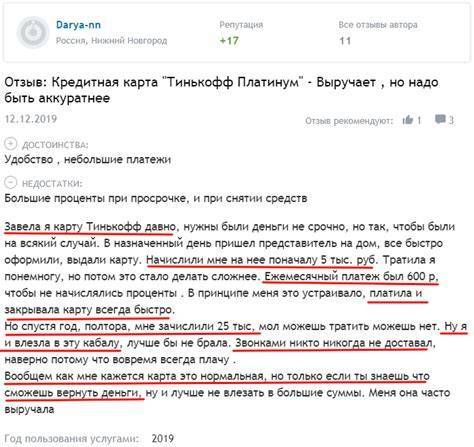

Как правило, отзывы людей о карте Tinkoff Platinum делятся на две категории – отклики людей, внимательно прочитавших договор и не допускающих просрочек, и отзывы не слишком внимательных или добросовестных клиентов, чаще всего переплачивающих из-за собственного недосмотра или постоянных просрочек. Очень многие клиенты жалуются на «хитрые» способы начисления комиссий, штрафов и пеней. Кроме того, многим не нравится, что если вовремя не снять галочки при оформлении карты со страхования кредита и оплаты мобильного банка, то придется переплачивать определенную сумму за пользование кредитом.

Если отбросить отзывы, касающиеся собственной невнимательности клиентов, то многие пользователи хвалят карту за удобство, хорошую «балльную» программу за траты и хороший льготный период. При правильном использовании карта может быть действительно удобной.

Кредитная карта Tinkoff Platinum – плюсы и минусы

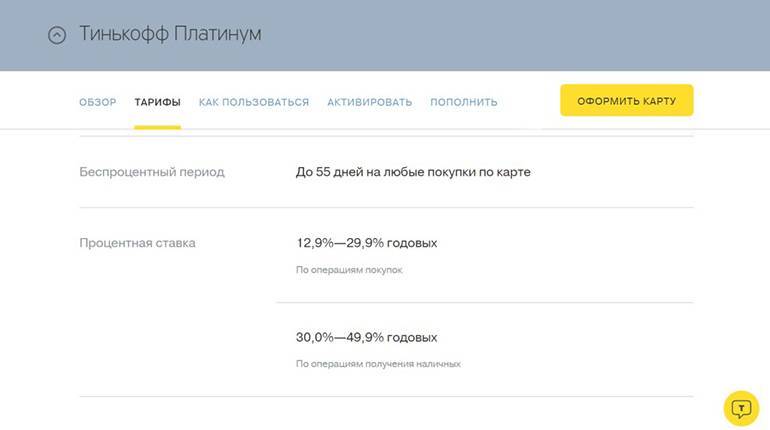

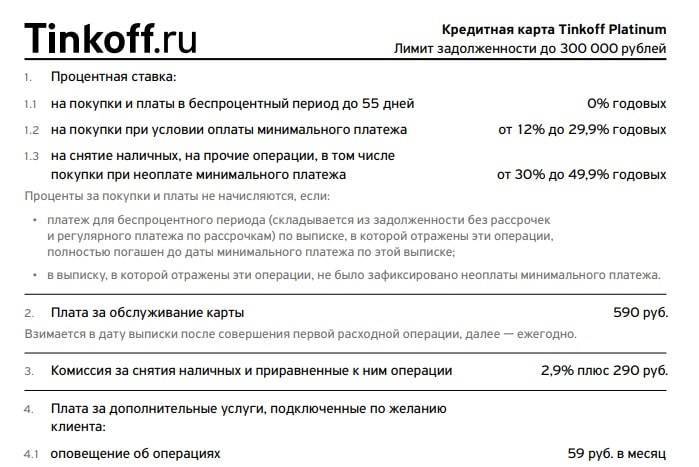

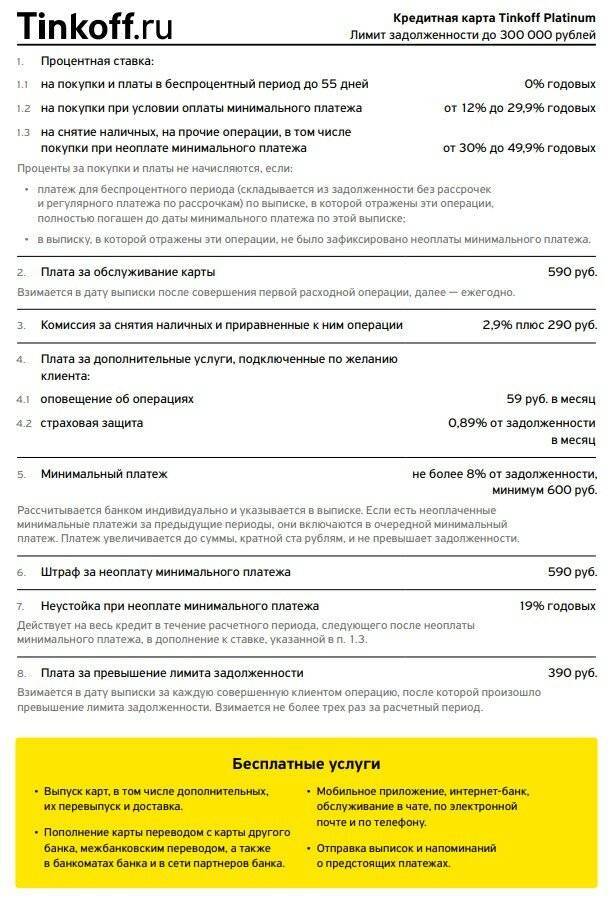

Процент рассчитывается индивидуально для каждого клиента в процессе оформления. Сотрудник финансовой организации опирается на состоятельность заемщика. Большое значение имеет кредитная история. Процентная ставка варьирует в пределах 24,9-45,9% при совершении оплаты товаров и услуг в торговых точках или через интернет. При обналичивании денежных средств – 32,9-45,9%.

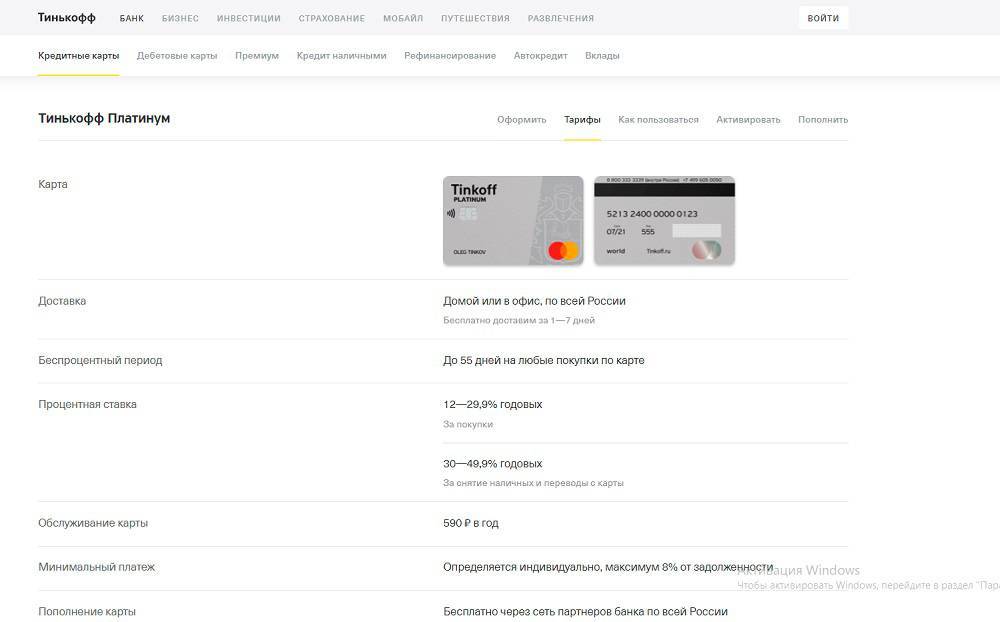

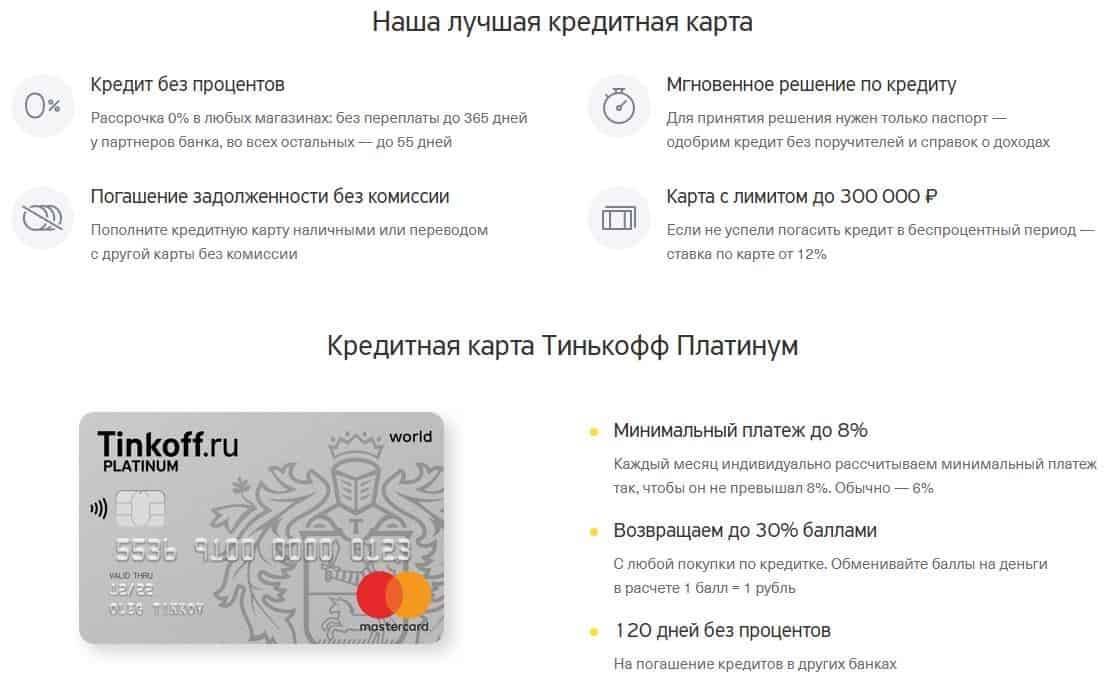

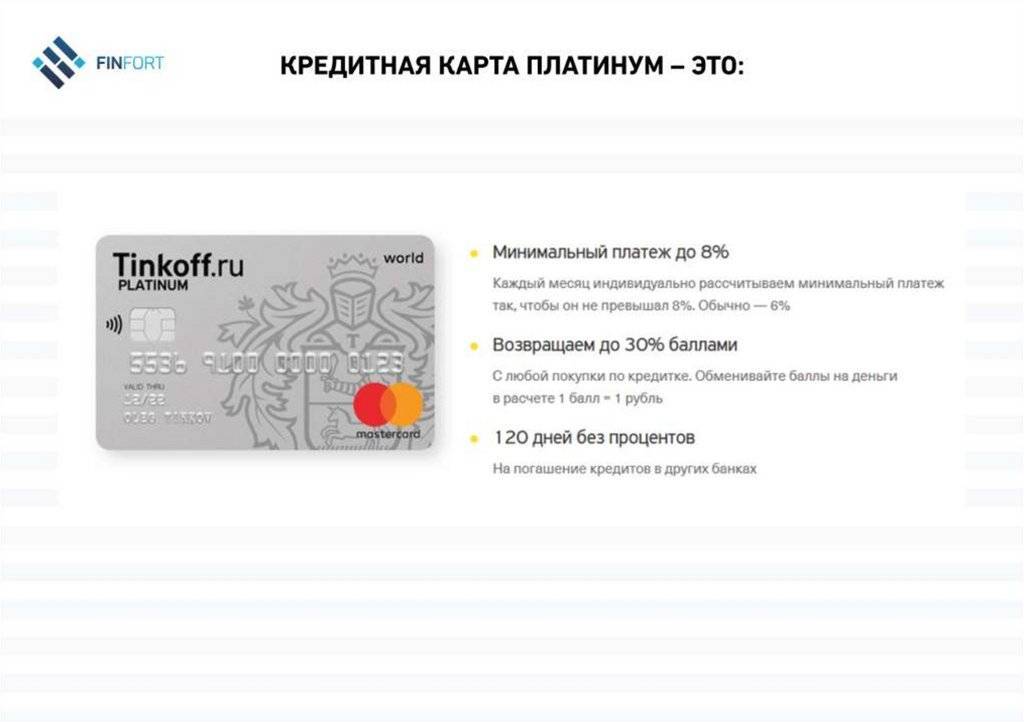

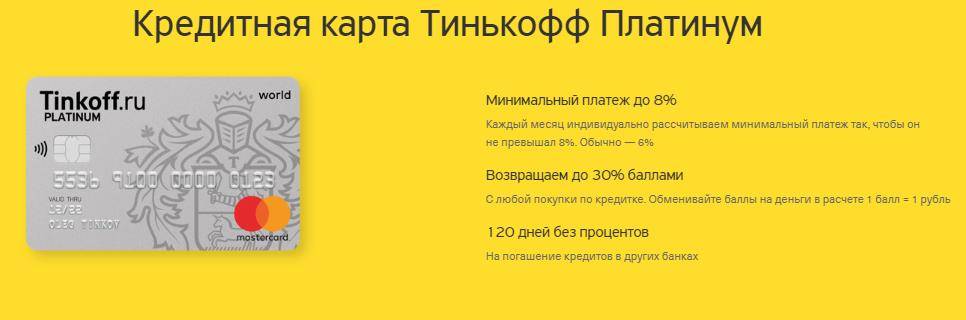

Кредитная карта Tinkoff Platinum имеет массу преимуществ, которые представлены в таблице:

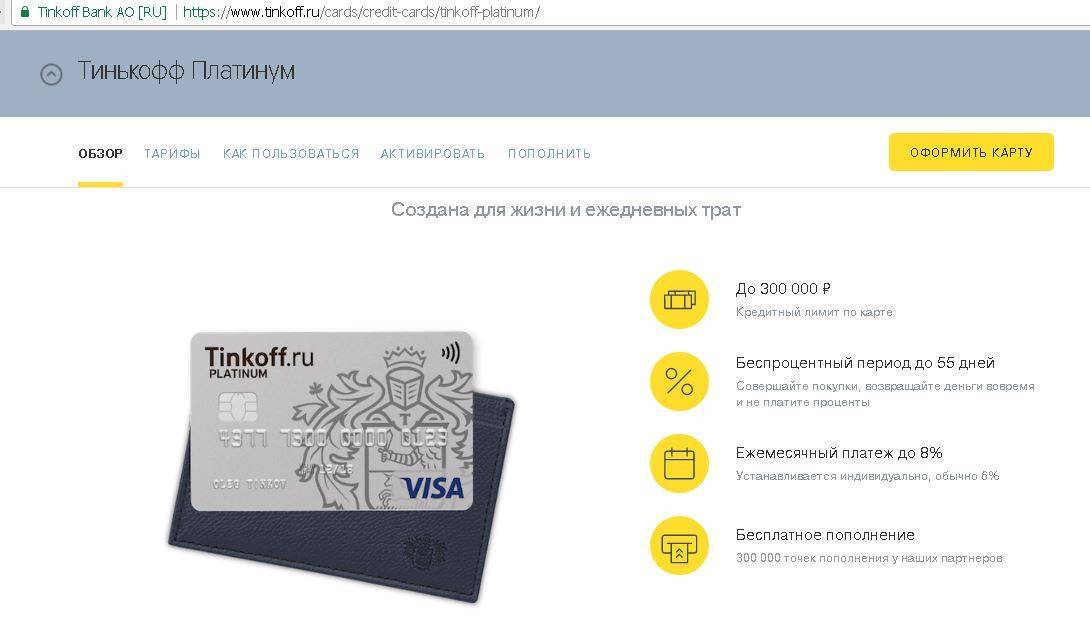

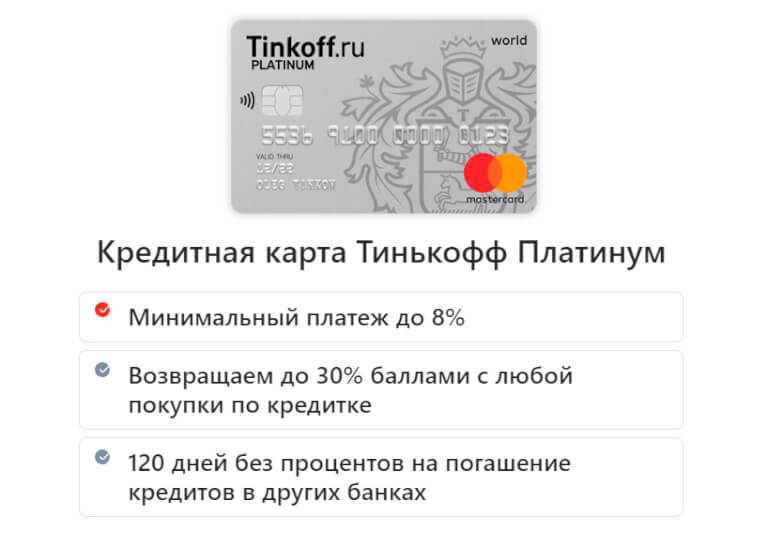

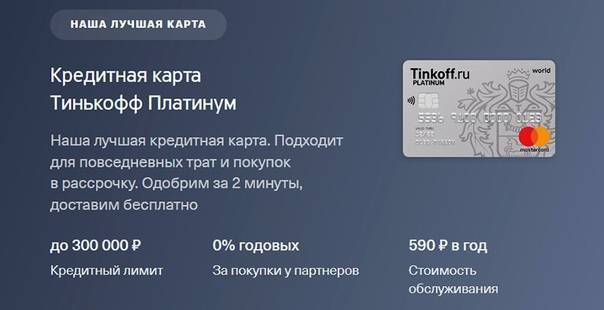

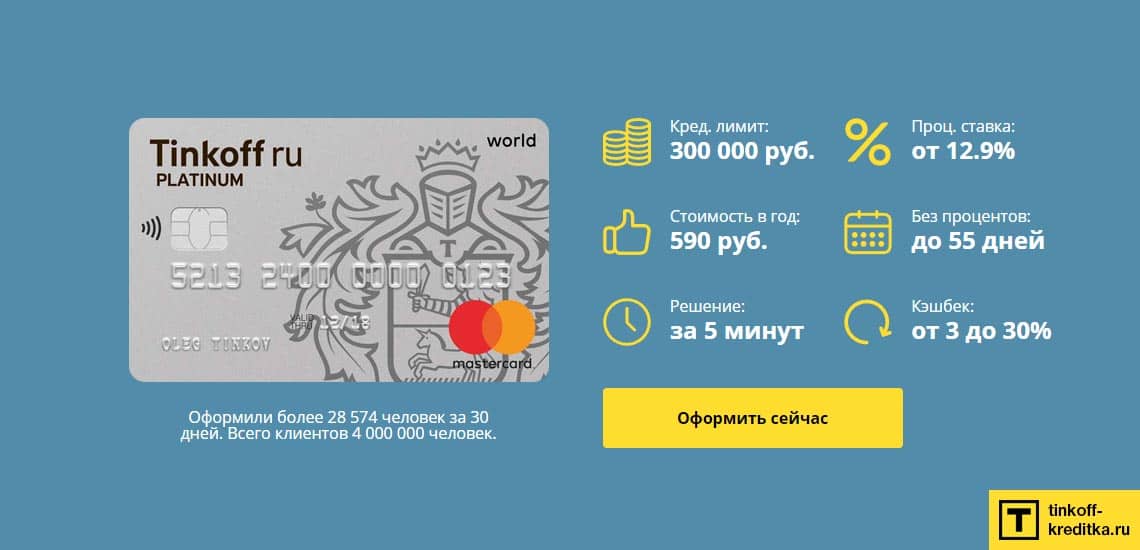

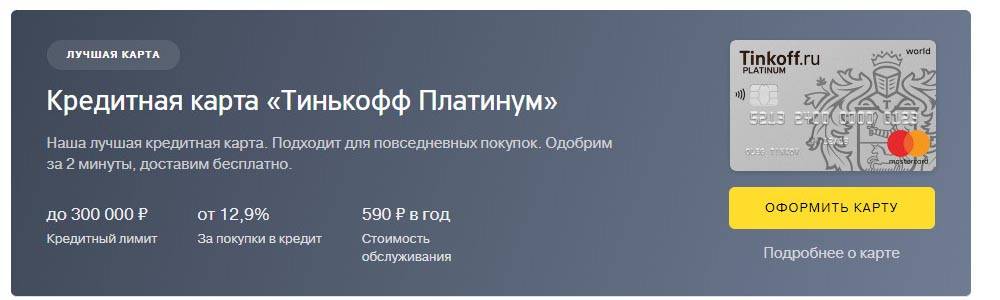

| Установленный лимит | 300 тыс. руб. (минимальный кредитный лимит 50 тыс. руб.) |

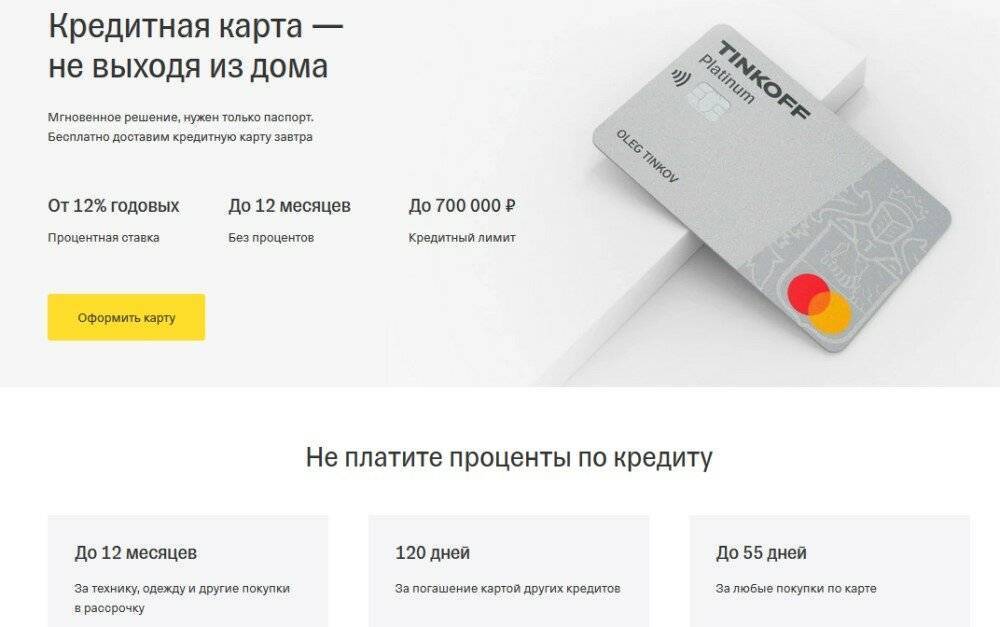

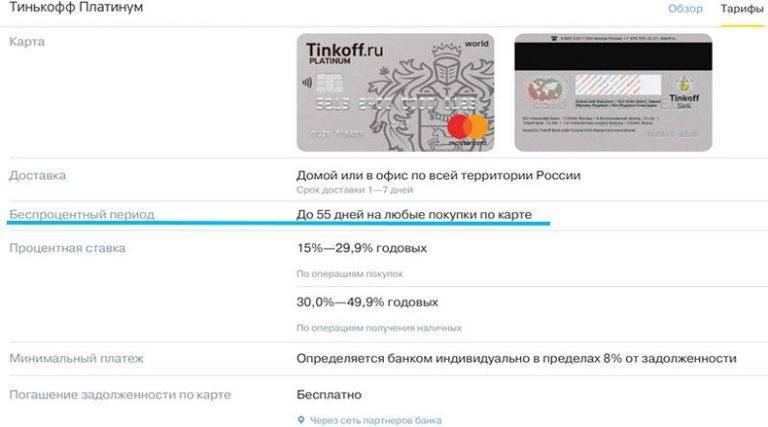

| Грейс-период | 120 дней без процентов |

| Размер платежа по задолженности | 8% |

| Стоимость годового обслуживания | 590 руб. |

За оформление не взимается дополнительной оплаты с клиента. Заказать банковский продукт можно онлайн через интернет. Каждый пользователь может рассчитывать на получение индивидуального тарифного плана.

Индивидуальные тарифы

Кроме всего прочего у банка действуют индивидуальные тарифы;

- Стоимость годового обслуживания – 590 рублей.

- SMS-информирование в месяц – 59 рублей.

- Страховой взнос – 0,89%.

Начнем со стоимости годового обслуживания, 590 рублей – это плата за пользование картой в течение 1 года. Данная сумма списывается единовременно, сразу после активации карты. На данную операцию льготный период не распространяется. Соответственно, каждый новый владелец платиновой карты, как только ее активирует, уже должен банку 590 рублей, плюс каждый день на эту сумму будет начисляться процент. Поэтому если вы рассчитываете на выгодное сотрудничество с банком, то желательно погасить задолженность незамедлительно, чтобы избежать роста долга.

Плата за SMS-информирование также взимается ежемесячно и единовременно, аналогично льготный период на нее также не распространяется. Поэтому если вы не хотите, чтобы банк начислял вам проценты, то должно просто найти определенную сумму на счет своей пластиковой карты.

Страхование кредита по законодательству нашей страны не является обязательным видом защиты, хотя многие заемщики об этом и не знают, но они могут легко отказаться от уплаты страховой премии. Причем сделать это можно самостоятельно, либо обратиться к оператору горячей линии и попросить его отключить услугу либо сделать это в личном кабинете в онлайн-системе интернет-банкинга.

Минусы кредитного предложения

К недостаткам можно отнести:

- высокую плату за обслуживание карты (при том что некоторые банки предлагают кредитки без ежемесячных сумм по обслуживанию);

- высокие проценты за обналичку средств;

- первоначальный размер лимита меньше заявленного, повышение происходит постепенно;

- система штрафов и неустоек жесткая.

Открывать кредитку или нет – личное дело каждого клиента банка. Но решение принимать стоит только путем оценки всех плюсов и минусов конкретного кредитного предложения, а также изучения отзывов о данном банке. Как правило, все, кто добросовестно относится к кредитным обязательствам, довольны удобством данного банка и его кредитными картами.

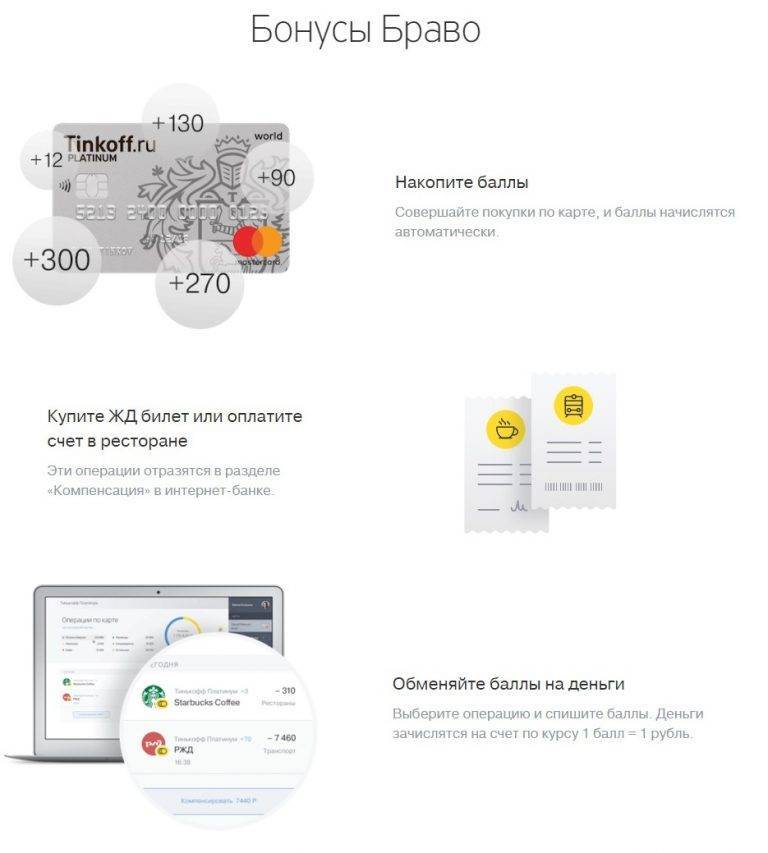

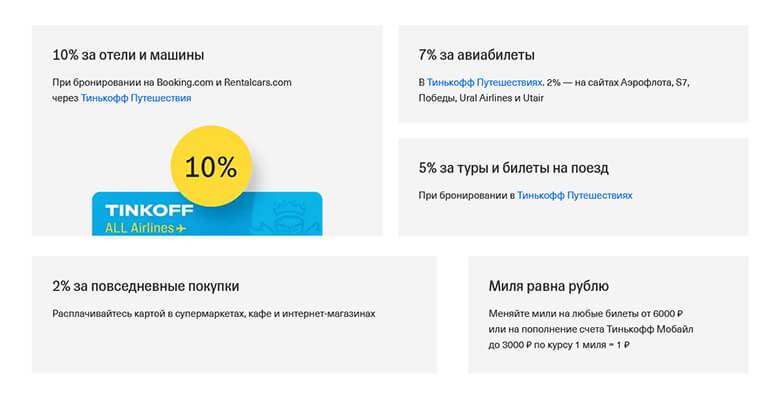

Кэшбэк на карте Тинькофф Платинум

При использовании на счет пользователя начисляется кэшбэк – часть потраченной суммы возвращается на счет только в том случае, если была совершена оплата товара или услуг. Предварительно следует изучить категорию покупок, при совершении которых производятся начисления.

При оплате косметики и одежды в магазинах или через интернет кэшбэк Тинькофф Платинум возвращается в размере 10%. При покупке спортивных товаров и услуг фитнес центров – 5%. При сотрудничестве с партнерами финансовой организации – не менее 30%, в других торговых точках – всего 1%.

Действуют ограничения по сумме – за 30 дней возвращается не более 2 тыс. рублей за приобретение косметики, одежды, обуви, посещение салонов красоты и фитнес-зала. За остальные категории товаров и услуг – до 6 тыс. руб. В год можно получить кэшбэк в размере 100 тыс. руб.

Финансовая организация совместила cashback и программу Бонусы Браво. Один бонусный балл равен 1 рублю. Потратить их нужно на протяжении определенного периода. В противном случае они будут аннулированы.