Достоинства и недостатки кредитных карт Сбербанка

СМС-информированиеДостоинства кредитной карты:

- снимать деньги можно по всей территории России, а также в любой другой точке мира.

- имеется возможность оформить карту онлайн, предварительно оставив заявку на ее получение.

- участие в бонусной программе «Спасибо» и «Аэрофлот бонус».

Недостатки кредитной карты:

- если заемщик обналичивает деньги в банкомате, он платит около 3-4% комиссии от снятой суммы денег;

- если размер кредита превышает 100 000 рублей, банк в обязательном порядке потребует справку о доходах;

- обязательное условие – хорошая кредитная история;

- требуется письменное подтверждение трудоустройства заемщика.

Кредитные карты Сбербанка – виды условия

- Золотая (GOLD);

- Премиальная карта Visa;

- Классическая карта;

- Золотая карта Аэрофлот;

- Карта Аэрофлот Signature;

- Цифровая карта;

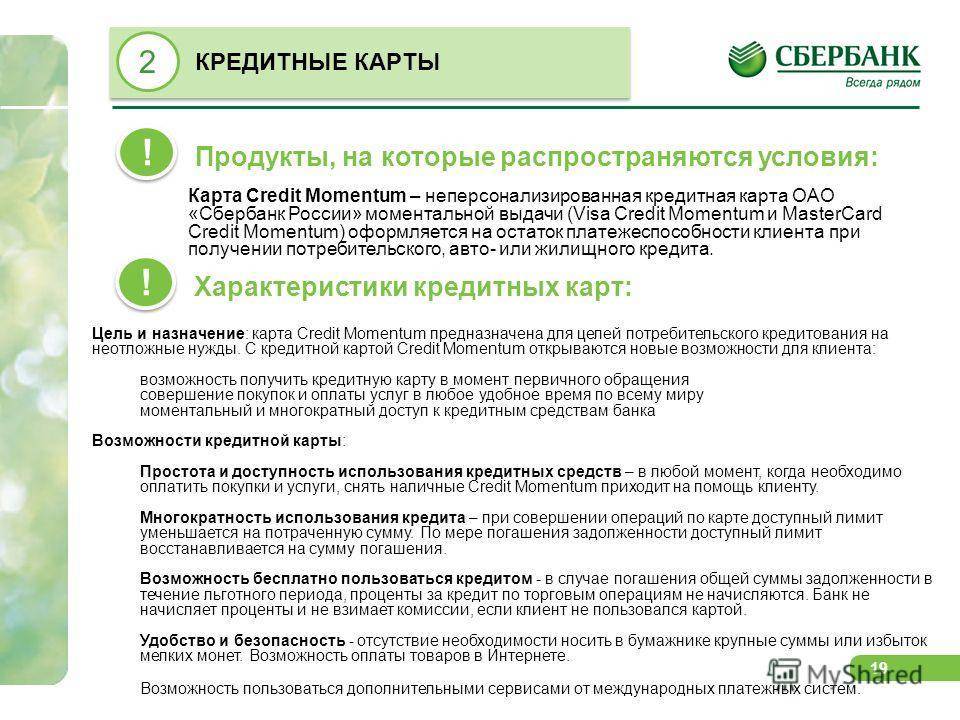

- Карта Momentum;

- Золотая карта Подари жизнь.

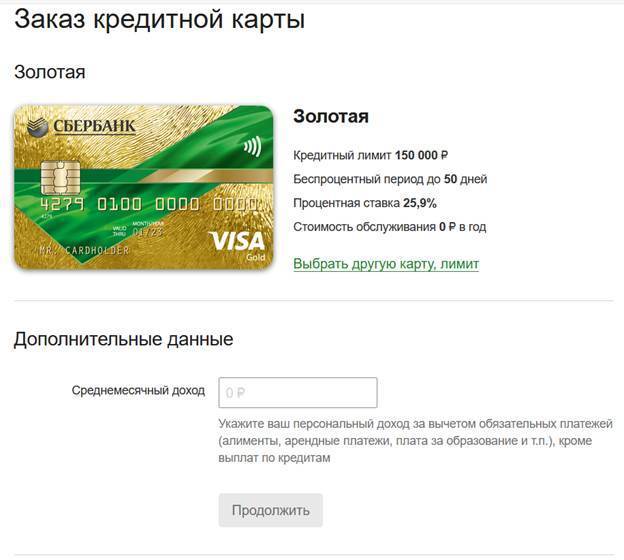

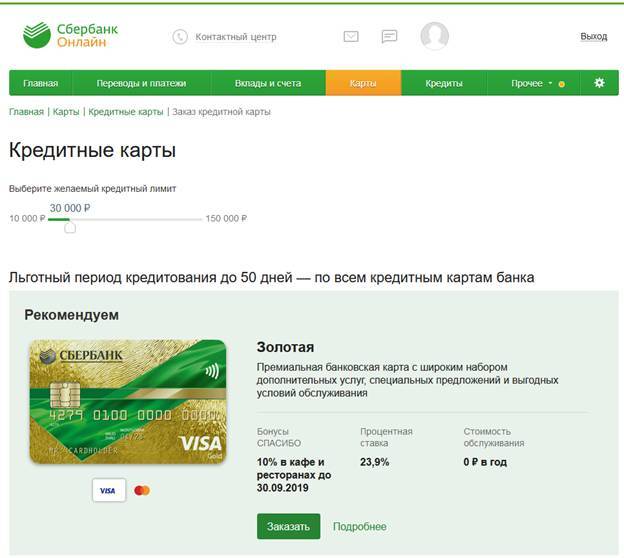

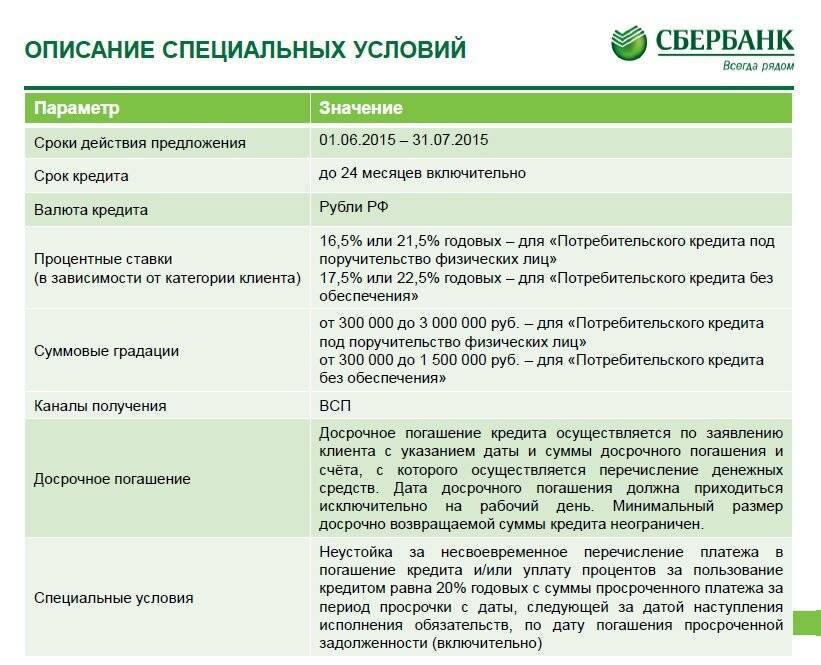

Кредитная карта Сбербанка GOLD – 50 дней без процентов

| Кредитная карта Gold от Сбербанка | На стандартных условиях | С персональным лимитом |

| Процентная ставка | 25,9% | 23,9% |

| Сумма кредита | до 300 тыс. ₽ | до 600 тыс. ₽ |

| Льготный беспроцентный период | 50 дней | 50 дней |

| Обслуживание | о ₽ | о ₽ |

| Бонусная программа – кешбэк | до 30% | до 30% |

| Комиссия на снятие наличных в Сбербанке и банках партнёрах | 3%, но не менее 390 ₽ | 3%, но не менее 390 ₽ |

| Комиссия на снятие в других банка | 4%, но не менее 390 ₽ | 4%, но не менее 390 ₽ |

| Комиссия за перевод на дебетовую карту | 3%, но не менее 390 ₽ | 3%, но не менее 390 ₽ |

Премиальная Кредитная карта – 50 дней без процентов

| Премиальная карта Visa от Сбербанка | На стандартных условиях | С персональным лимитом |

| Процентная ставка | 23,9% | 21,9% |

| Сумма кредита | до 300 тыс. ₽ | до 3 млн. ₽ |

| Льготный беспроцентный период | 50 дней | 50 дней |

| Обслуживание | 2450 ₽ | 2450 ₽ |

| Бонусная программа – кешбэк | до 30% | до 30% |

| Комиссия на снятие наличных в Сбербанке и банках партнёрах | 3%, но не менее 390 ₽ | 3%, но не менее 390 ₽ |

| Комиссия на снятие в других банка | 4%, но не менее 390 ₽ | 4%, но не менее 390 ₽ |

| Комиссия за перевод на дебетовую карту | 3%, но не менее 390 ₽ | 3%, но не менее 390 ₽ |

Классическая кредитная карта Сбербанка – 50 дней без процентов

| Классическа кредитная карта от Сбербанка | На стандартных условиях | С персональным лимитом |

| Процентная ставка | 25,9% | 23,9% |

| Сумма кредита | до 300 тыс. ₽ | до 600 тыс. ₽ |

| Льготный беспроцентный период | 50 дней | 50 дней |

| Обслуживание | о ₽ | о ₽ |

| Бонусная программа – кешбэк | до 30% | до 30% |

| Комиссия на снятие наличных в Сбербанке и банках партнёрах | 3%, но не менее 390 ₽ | 3%, но не менее 390 ₽ |

| Комиссия на снятие в других банка | 4%, но не менее 390 ₽ | 4%, но не менее 390 ₽ |

| Комиссия за перевод на дебетовую карту | 3%, но не менее 390 ₽ | 3%, но не менее 390 ₽ |

Как правильно пользоваться кредитной картой Сбербанка

Если по заявке было принято положительное решение, то карточка уходит на изготовление. Обычно от заказа до доставки в отделение проходит от 3 до 5 дней, но в отдельных случаях срок может увеличиться до 7-9 дней.

После того, как карта поступит в офис, нужно будет подойти туда с паспортом и забрать ее

После этого важно соблюдать правила пользования кредиткой, иначе вместо преимуществ от владения ею можно столкнуться с проблемами

Как активировать

В момент выдачи менеджер отделения предложит клиенту провести активацию — вставить карточку в терминал и сформировать по ней пин-код. Обычного этого действия достаточно для активации.

Но чтобы пользоваться бесконтактной оплатой необходимо дополнительно совершить любую покупку и подтвердить ее пин-кодом. После этого все функции кредитки будут доступны в полном объеме — онлайн оплата через интернет, снятие наличных и прочие.

Важно! При формировании пин-кода не используйте простые комбинации — идущие подряд цифры, год рождения и т.д. Это небезопасно и повышает риск мошенничества со средствами на счете.

Как узнать задолженность

Перед тем, как погасить долг, нужно узнать его точный размер — если внести меньше, то будет начислена неустойка. Чтобы не считать самостоятельно, можно воспользоваться одним из доступных способов:

- звонок на горячую линию;

- обращение с паспортом в отделение;

- получение выписки через личный кабинет;

- отправка смс со словом «Долг» на номер 900.

Если использовать последний вариант, то в ответ придет размер задолженности. При этом в сообщении будет указан как общий объем использованных средств, так и сумма, которую необходимо погасить для реализации льготного периода.

Как пополнить кредитку

Внести деньги на счет можно многими способами. Вот перечень самых популярных:

- банкомат или платежный терминал Сбербанка;

- касса банка;

- платежные терминалы сторонних сервисов;

- электронные деньги;

- перевод с другого банка.

При пополнении карточки в банкомате Сбербанка деньги на счет поступают моментально, а через кассу могут идти до 3 дней.

При использовании сторонних сервисов нужно вносить средства как минимум за 5 рабочих дней до даты оплаты.

При пополнении через другой банк потребуются полные реквизиты — номер счета, БИК и корсчет банка, ФИО получателя и полное наименование подразделения. За операцию может взиматься комиссия. Ее точный размер следует уточнять до совершения перевода в банке-отправителе.

Как перевести деньги

Официальная позиция Сбербанка следующая: кредитка предназначена только для оплаты и снятия наличных, любого рода переводы по ней запрещены.

Это значит, что, например, пополнить карту другого банка или qiwi кошелек можно только одним способом — снять средства в банкомате или в кассе и внести наличными. Иных способов вывести деньги со счета нет.

Читаем подробнее: Можно ли перевести с кредитной карты Сбербанка на другую карту Сбербанка

Как увеличить или уменьшить кредитный лимит

Активными и добросовестным пользователям кредиток Сбербанк часто сам предлагает увеличение лимита. Но и клиент сам может инициировать изменение условий по своей карте.

Чтобы уменьшить или повысить лимит необходимо обратиться в отделение банка. Сотрудник зафиксирует обращение и отправит его в профильное подразделение. Когда решение будет принято, менеджер свяжется с клиентом и огласит его. Если просьба будет удовлетворена, то держателю кредитки нужно будет вновь подойти в отделения для подписания соответствующей документации.

Как разблокировать карту, если были просрочки

При несвоевременной или неполной оплате банк имеет право заблокировать расходные операции по счету.

Чтобы снять блокировку в большинстве случае достаточно погасить просроченную задолженность. Если после этого операции по счету все еще недоступны, то необходимо обратиться в отделение или на горячую линию банка и уточнить причины произошедшего.

По отзывам пользователей в отдельных случаях банк в одностороннем порядке прекращает сотрудничество — тогда даже после погашения задолженности блокировка снята не будет.

Вам также будет интересно: Могут ли судебные приставы заблокировать кредитную карту

Что делать, если кредитную карту Сбербанка украли

Если кредитная карта потеряна или украдена, необходимо как можно скорее обратиться на горячую линию и заблокировать счет. Это позволит не допустить несанкционированного списания средств с кредитки.

Если найти карту так и не удастся, то нужно обратиться в отделение и перевыпустить ее. Владельцам классических кредиток это обойдется в 150 рублей, держателям золотых и платиновых услуга предоставляется бесплатно.

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты в 120 дней, и как им пользоваться.

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней без процентов, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить, как обычно — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

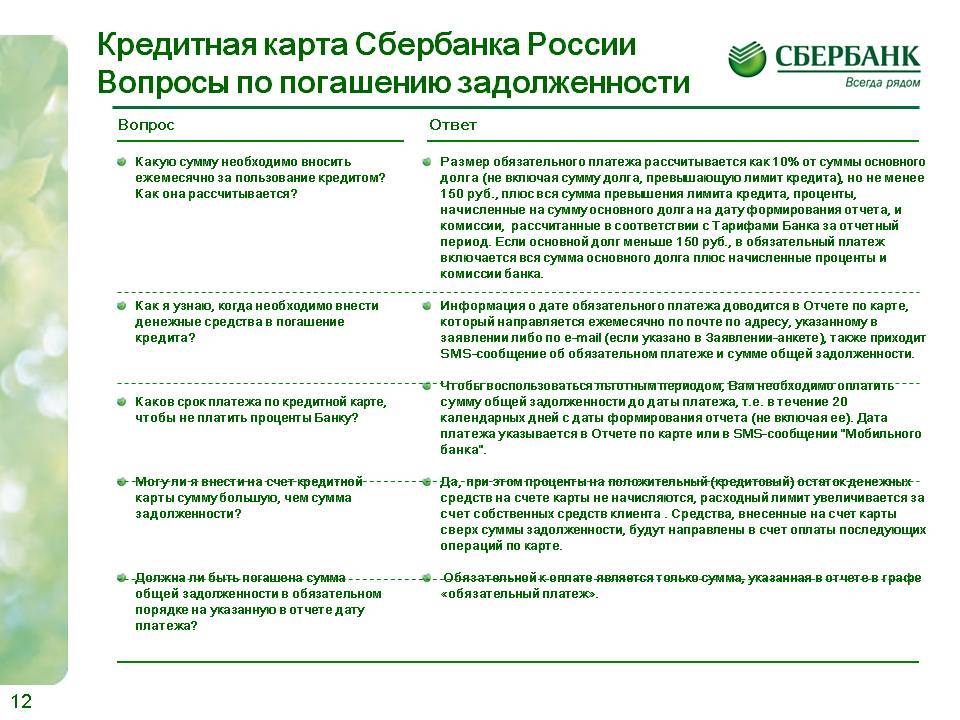

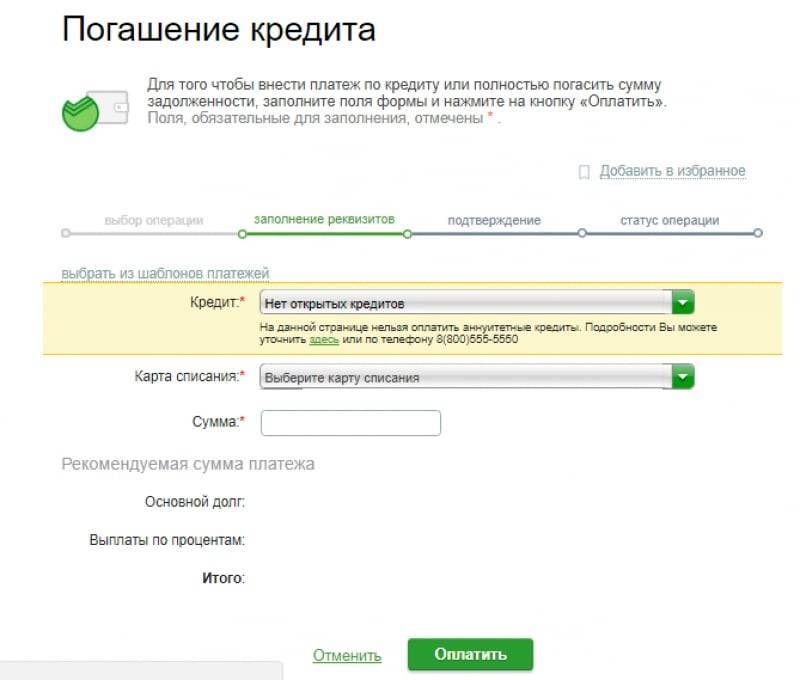

Условия погашения долга по кредитной карте Сбербанка

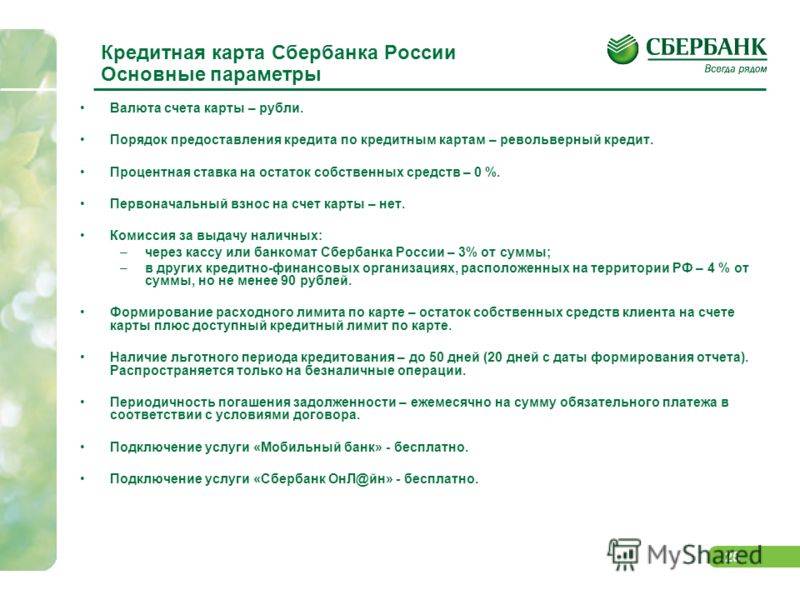

Чтобы правильно гасить кредитную карточку, нужно учитывать льготный период. Это срок, в течение которого не начисляются проценты. Составляет он 50 дней: 30 дней дается на покупки, следующие 20 – на погашение задолженности. Отсчет начинается с первой операции по кредитке – если в течение следующих 50 дней не внести оплату, начнет начисляться неустойка в размере 36% годовых. Рассчитать льготный период кредитования можно на сайте Сбербанка с помощью интерактивного сервиса.

Другие условия погашения кредита:

Если не получается вернуть всю сумму в течение льготного периода, можно вносить платежи ежемесячно, но на остаток долга будут начисляться проценты.

Минимальный взнос – 5% от потраченной суммы, но не менее 150 руб.

Важно избегать просрочек. Банк всегда уведомляет о приближении даты очередного платежа по СМС, также эту информацию в любое время можно уточнить в Сбербанке Онлайн

Можно подключить Автоплатеж – в этом случае определенная сумма будет списываться с зарплатной карты или карточки другого банка каждый месяц. Не забудьте уточнить, взимается ли комиссия за перевод.

Досрочное погашение допускается в любое время.

Как узнать размер долга?

Основное правило, которое должен помнить держатель пластика: нужно всегда быть в курсе суммы задолженности и знать о размере минимального ежемесячного платежа. Располагая этой информацией, можно планировать личный бюджет, который обязательно должен включать ежемесячные взносы. О точных размерах выплат по кредиту можно узнать, введя данные карты в банкомате. Сумма долга отобразится на экране и будет доступна в распечатанном чеке.

В качестве альтернативного способа получения информации можно рассматривать системы «Сбербанк Онлайн» и «Мобильный банк». Так, например, по карте Моментум условия погашения кредита и размер текущей задолженности можно в любой момент уточнить в личном кабинете на официальном сайте.

Кроме того, Сбербанк практикует рассылку своим клиентам как традиционных почтовых конвертов, так и электронных уведомлений. В них указывается исчерпывающая информация обо всех финансовых операциях за истекший период, а также суммы предстоящих платежей. Это не только удобно, т.к. не требует никаких действий от держателя карты, но и всегда своевременно, поскольку не позволит вам забыть о необходимости погасить задолженность.

Как начисляются проценты по кредитной карте Сбербанка

Существует два варианта исхода событий, когда дело касается начисления процентов:

- Если вы снимаете деньги в банкомате или кассе филиала банка, то проценты за пользование кредитными средствами начинают начисляться сразу – с первого дня;

- Если вы совершаете безналичные покупки, то действует грейс-период сроком на 50 дней. Это отрезок времени, на протяжении которого можно делать приобретения без переплат. Примечательно что, 30 дней – это особый период отчета, во время которого тратятся кредитные деньги. В конце этого периода банк автоматически формирует отчет – когда, зачем и куда были потрачены средства с кредитного счета. Грейс-период – это 50 дней, в которые входят 30 отчетных и 20 платежных дней.

Также стоит отметить, что проценты при снятии наличных – это 3% от суммы, если вы пользуетесь банкоматом или кассой Сбербанка.

Что касается комиссионных списаний по кредиту, то рассчитать проценты лучше собственными силами. Расчет выполняют с учетом общей задолженности и ставки по процентам. Формула и калькулятор выглядят так – А = Б х В/365 х Г:

- А – это проценты по карте, которые должен списать банк за пользование карточным продуктом;

- Б – это общая сумма задолженности, формирующаяся на конечную дату периода отчета;

- В – это ставка процентов;

- Г – это дни, за которые образовался долг.

Если трата средств осуществлялась многократно на протяжении периода отчета, то для каждой суммы важно выполнить отдельный расчет. Если карточный продукт пополнялся средствами в течение 30 отчетных дней, долг уменьшается, и высчитывать проценты необходимо с учетом покрытия задолженности

Узнать точные сроки начисления, суммы, как начисляются проценты и сколько денег нужно вернуть, можно лично посетив любой филиал финансовой организации.

Есть ли ограничения на досрочное закрытие долга?

Держатели кредиток от Сбербанка распоряжаются лимитом карточки по своему усмотрению. Единственное правило — денежные средства должны своевременно возвращаться на счет. Полностью закрыть задолженность владелец пластика может в любое время, ограничений на проведение операции не предусмотрено. То есть можно утром оплатить необходимые покупки, получить бонусные баллы «Спасибо», а уже вечером вернуть финансы на счет.

Кредитка – отличный вариант для лиц, вынужденных отправляться в командировки. Очень удобно оплачивать карточкой услуги отелей, кафе, ресторанов, получать за это много баллов по бонусной программе от Сбербанка, а по окончанию поездки и получению от работодателя командировочных выплат, закрывать долг по займу. Накопленные при путешествии баллы можно тратить уже по личному усмотрению.

Таким образом, досрочно погасить долг по кредитке от Сбербанка можно хоть через час после расходования средств с пластика, никаких проблем с проведением операции не возникнет. Необходимо помнить, что если задолженность не будет закрыта до окончания грейс-периода, банком будут начислены проценты за пользование заемными средствами.

Как начисляются проценты по кредитной карте Сбербанка

Чтобы правильно пользоваться кредиткой, нужно знать, как начисляются проценты по кредитной карте. Расчет банком автоматизирован. Но если хотите сами рассчитать проценты на калькуляторе, делать это нужно по формуле: П = З*СТ/365*Д, где П – начисляемые %, З – сумма задолженности, СТ – годовая ставка, Д – количество дней, в течение которых вы пользовались заемом (со следующего дня, когда потрачены деньги). Если вы совершили покупку по карте со ставкой 25,9% годовых на сумму 15000 рублей, то через 30 дней будут начислены проценты П = 15000*0,259/365*30 = 319 руб.

Минимальный ежемесячный платеж по кредитке составляет 5% суммы долга. Значит, сумма платежа (15000+319)*5%=765,95 руб.

ВАЖНО: задолженность по кредитке образуется по нескольким пунктам: стоимость обслуживания, проценты при снятии наличных, начисляемые проценты по годовой ставке.

В среднем стоимость обслуживания составляет от 750 рублей до 12000 руб. в год в зависимости от класса пластика (бесплатные кредитки предоставляются по индивидуальному предложению банка). Комиссия за снятие наличных — 3% суммы (или 4% при совершении операции через другой банк). Если клиент получил классическую Виза за 750 руб., которые списываются со счета сразу, затем пошел в банкомат Сбербанка и снял 15000 рублей с комиссией 3% (450 руб.), то задолженность составит 15000 + 750 + 450 = 16200 рублей. Начисление процентов идет на эту сумму.

При нарушении условий погашения долга, с первого дня просрочки проценты на растущую задолженность будут начисляться по ставке 36% годовых.

Как погашать задолженность

Чтобы заемщик не пропустил дату платежа, Сбербанк каждый месяц формирует выписку по кредитке и отправляет ее по электронной почте. Ее также можно посмотреть в мобильном банке. Документ отражает покупки и операции за месяц. А еще на привязанный к карте номер поступает СМС с информацией о размере минимального платежа, даты его внесения и суммы долга.

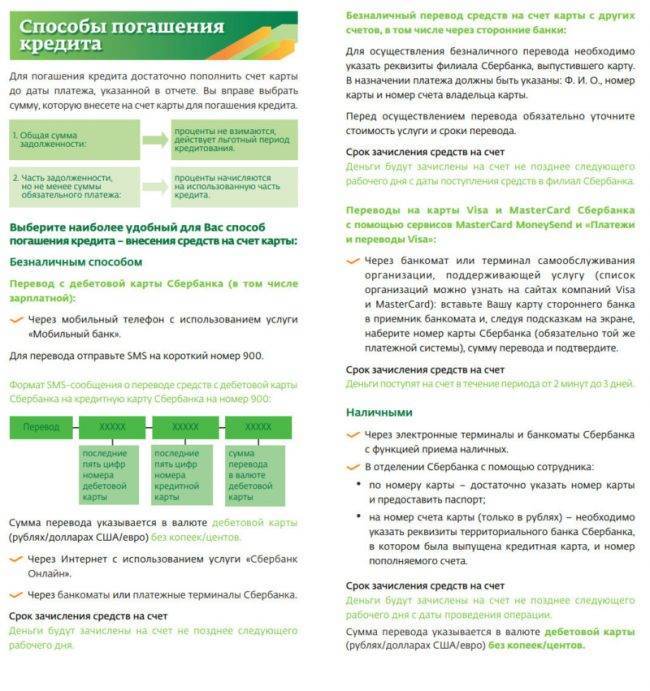

Чтобы платить без комиссии, следует воспользоваться сервисами Сбербанка. Их преимуществом является мгновенное зачисление. Возможные варианты оплаты:

- в личном кабинете Сбербанк Онлайн или в мобильном приложении с помощью перевода с другой карты или электронного кошелька;

- внесение наличных в банкоматах Сбербанка или партнеров (сторонние банки могут взимать комиссию);

- в кассе отделения Сбербанка;

- переводом в мобильном банке;

- через банкомат Сбербанка или платежный терминал;

- в отделении Почты России.

Лучше вносить средства за 3-5 рабочих дней до указанной в СМС дате, чтобы избежать случайной технической просрочки. Если деньги не будут зачислены на счет кредитки в указанный срок, следует связаться со службой поддержки банка в чате Сбербанк Онлайн или по телефону горячей линии 8(800)555-55-50 (на территории РФ звонок бесплатный).

В Сбербанк Онлайн

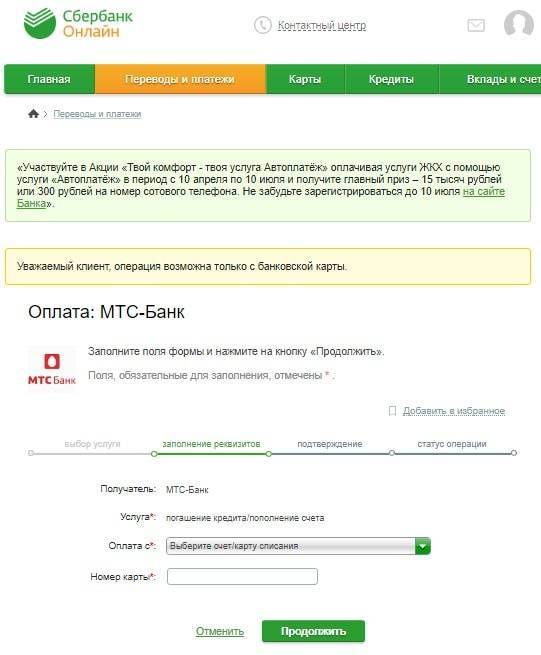

На главной странице сервиса перейти в раздел «Карты» и кликнуть нужный продукт. В списке опций найти «Пополнить карту».

для увеличения нажмите на картинку

Следует выбрать счет, с которого будут списаны средства, и указать сумму. Затем подтвердить операцию введением одноразового кода из СМС.

для увеличения нажмите на картинку

Через приложение Сбербанка

Аналогично пополняется кредитка с помощью мобильного приложения. На главном экране следует найти нужную карту и выбрать операцию «Пополнить». Затем указать источник денежных средств и ввести сумму обязательного платежа. Остается только завершить операцию, нажав на «Подтвердить».

Таким образом можно пополнить карту с любого счета или карты стороннего банка. В этом случае возможно удержание комиссии, размер которой будет отображен при заполнении полей на экране операции.

увеличить картинку

увеличить картинку

В отделении банка

При личном посещении отделения Сбербанка клиент может уточнить у сотрудника информацию по кредитной карте и внести платеж в кассе. В этом случае владельцу кредитки потребуется паспорт.

За внесение средств в отделении банка не удерживают комиссию, но есть лимит на пополнение до 300 000 рублей. При превышении с суммы сверх лимита будет удержано 0,5%.

В банкомате

В платежном терминале следует вставить карту, ввести ПИН-код и выбрать в меню раздел «Пополнить». Внести деньги в купюроприемник и дождаться зачисления средств на счет. Помимо внесения наличных на пластик, в банкоматах доступно пополнение по номеру кредитной карты.

Найти ближайший терминал или офис можно на сайте банка в разделе «Карты». В этом сервисе можно посмотреть информацию о расположении и графике работ всех банкоматов и отделений. Введя адрес, можно посмотреть ближайший пункт. Для получения сведений не требуется авторизация в личном кабинете.

для увеличения нажмите на картинку

Мобильный банк

Еще один оперативный способ погашения долга по кредитке предусматривает сервис Мобильный банк. Для погашения долга следует отправить СМС на номер 900 в формате «Перевод НОМЕР1 НОМЕР2 СУММА».

В этом запросе НОМЕР1 – последние 4 цифры дебетовой карты для списания средств. НОМЕР2 – аналогичные сведения о кредитной карте, куда деньги будут зачислены. Вместо СУММА следует ввести нужную сумму пополнения кредитки в рублях.

Через Почту России

Способом пользуются довольно редко, но Почта России предоставляет возможность перевода наличных на счет кредитной карты. Подразделения организации открыты практически во всех населенных пунктах на территории России. Комиссию за перевод рассчитывают согласно тарификации сервиса.

Чтобы перевести деньги для погашения долга по кредитке, следует заполнить бланк с указанием реквизитов карты, сведений о банке получателе и внести оплату. Стоит воспользоваться услугой срочного перевода, если нет возможности ожидать зачисления денег на счет. За нее придется заплатить больше, но клиент будет уверен, что средства зачислят в нужный срок.

Внесение платежей: о чём стоит помнить

Клиент выбирает конкретную кредитную карту, и начинает эксплуатацию. Главное – не допускать просрочек, и не ухудшать текущее положение. Потому надо ознакомиться с несколькими моментами, имеющими значение. Знание этих пунктов помогает в дальнейшем любому клиенту:

- Грейс-период. Так называют время, на протяжении которого долг банку можно вернуть без переплаты по процентам. Например, часто вводится период, равный 55 дням. Если уложиться в эти рамки, то клиент сможет серьёзно сэкономить.

- Правила использования грейс-периодом. Прежде всего, надо уточнить, с какого момента начинает отсчитываться льготный период. В разных банках это правило работает по-разному. Иногда указывают конкретную дату платежа, в других случаях используют первое число месяца. Также рекомендуется узнать, на какие именно операции распространяется льготное использование карты. Например, под льготу может не попасть обналичивание средств.

- Минимальный платёж вместе со схемой расчёта. Например, некоторые организации устанавливают фиксированный процент от суммы долга либо фиксированную долю вместе с процентами, начисленными за месяц. Минимальный платёж увеличивается при наличии дополнительных штрафов и пени. Если их не учесть, то вероятность появления просрочек увеличивается.

- Даты по платежам. Так называется день, когда клиент должен разместить на счету очередной платёж. Такая дата всегда остаётся одинаковой, вне зависимости от частоты использования того или иного инструмента. Просто все траты суммируются, по общему итогу. То есть, если дата платежа – 25 числа, а деньгами клиент распорядился 23, то спустя два дня он уже обязан внести хотя бы минимальную сумму.

- Комиссии за снятие денежных средств при использовании банкоматов. При каждом обналичивании денег долг увеличивается на эту комиссию.

- Комиссия за оформление и обслуживание карт, использование сервисов. Их размеры и даты списания также требуется уточнять заранее. Ведь такие платежи тоже включаются в сумму долга по картам. Условия погашения кредита должны описывать и этот момент.

- Наказание за появление просрочек. Даже если клиент планирует добросовестно рассчитываться по заключённому договору, обстоятельства могут сложиться по-другому. И это часто происходит по причинам, которые ни от кого не зависят. Например, банки могут прощать первые просрочки. Или же взимать фиксированные штрафы, начислять пени, повышать проценты по кредиту, пока он не будет погашен полностью. Нелишним будет также узнать о том, как происходит начисление штрафных санкций.

- Процентные ставки важны, но по конкретной кредитной карте они не дают практически никакой информации. Ведь даже при получении данной информации точно рассчитать сумму платежа не удастся. Проценты начисляются каждый день, на остаток долгов. После этого результат суммируется. Показатель грейс-периода также учитывается. Клиенту просто высылаются уведомления, а весь процесс проходит автоматически.

- Онлайн-кабинет помогает отслеживать платежи, динамику долга. Благодаря этому легче провести расчёты и сделать так, чтобы переплата была минимальной. Это актуально и для тех, кого волнует досрочное погашение кредитной карты.

Подобрать карту можно на сайте банка

Преимущества карты

Кредитные карточки очень востребованы среди населения, так как они имеют и ряд своих преимуществ:

- Условия оформления. Кредитка выдается лишь один раз и на длительный срок. Не будет необходимости каждый раз, когда требуется совершить покупку, на которую недостаточно собственных средств, обращаться в банк и запрашивать кредит. На пластике указан срок действия, но он автоматически перевыпускается и можно продолжать пользоваться кредитными средствами.

- Условия получения. После составления заявки на карточку и предоставления всех необходимых документов Сбербанк с вами свяжется и пригласит получить кредитку в офисе банка.

- Широкая сеть отделений и банкоматов. Сбербанк – один из крупнейших банков страны, который расположен практически во всех городах России.

- Надежность компании. Многолетний опыт этой финансовой организации доказал состоятельность банка. Наверное, с этим связано полное доверие со стороны клиентов.

- Кэш-бэк. На покупках можно и зарабатывать. Услуга «Спасибо» от Сбера позволяет возвращать на счет до 10% от стоимости товара, если сделка совершена у партнеров банка, которых немало.

- Бесплатные сервисы. Можно дистанционно управлять своим счетом и получать всю необходимую информацию через личный кабинет, телефон или мобильное приложение.