Бесплатная золотая кредитка Сбербанка — в чем подвох?

Пока я не нашел ни одного подвоха, подводного камня или минуса:

- Страховку только слегка предложили и не впаривали.

- Единственный минус — это Кэшбэк. Он бестолковый и издевательски маленький — 0.5% «спасибами», и то не факт. Это недостаток, минус, но никак не подводный камень.

- Период без процентов — 50 дней вместо 55 у большинства кредиток — так это было известно заранее, это тоже не подвох.

- Еще небольшой минус — пополнение кредитки Сбербанка происходит не мгновенно, и при внесении наличных через банкомат, и даже при внутреннем переводе между своими счетами с дебетовой карты на кредитную. Рассчитывайте что платеж придет через пару часов или даже на следующий день, т.е. 1 день нужно держать в запасе. На скриншоте операция перевода между своими счетами уже состоялась, а баланс счета кредитной карты пока остался прежним — долг в 395 рублей.

В следующих сериях — «смертельный номер»:

- Погашение долга без льготного периода и начисление процентов

- Как вернуться в льготный период с минимальными потерями

Вторая серия — проценты по золотой кредитной карте Сбербанка

- 15.03 — дата выписки — долга нет, на карте полный кредитный лимит 64000. Ставка по кредиту: 23,90%

- 19.03 — расходная операция на 200 рублей (пополнение телефона). Долг — 200 рублей, проценты включились, т.к. я не планирую выполнять условия беспроцентного периода

- 14.04 — дата выписки (отчетная дата), выписка по карте (отчет по кредитной карте). Долг — 200 рублей, обязательный платеж — 150 рублей. Пока платить ничего не нужно, крайняя дата платежа — 05 мая.

- 04.05 — планирую внести минимальный платеж 150 рублей. 46 дней после расходной операции.

- 05.05 — крайняя дата платежа и формирование выписки (отчетная дата). По моим расчетам процентов накапает 6 руб. 04 коп

Вот как это выглядит в мобильном приложении Сбербанк.Онлайн

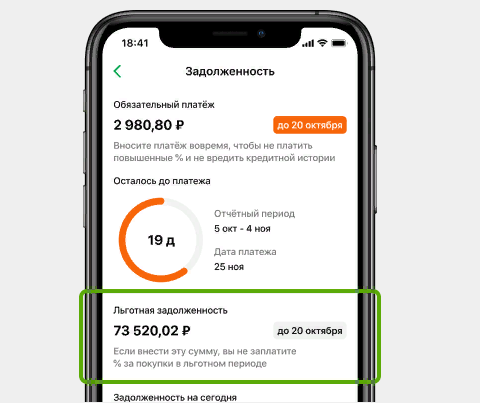

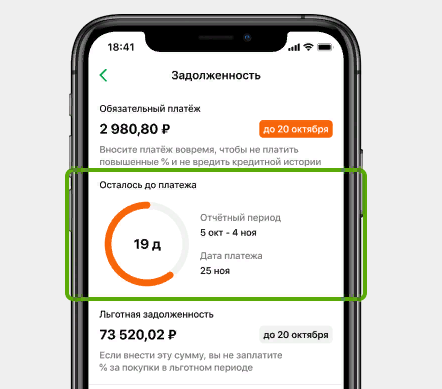

Из 64000 кредитного лимита осталось 63800, потрачено 200 рублей, внести нужно минимум 150. Если нажать «Задолженность», то увидим детали:

Здесь видно, что 5 мая — крайняя дата внесения обязательного минимального платежа в 150 рублей. Ниже указана сумма «льготная задолженность», дата та же самая. Если я заплачу 200 руб., то у меня продолжится льготный период. Но я хочу нарушить его условия, поэтому внесу только 150. Пропустить платеж сложно, за 2 дня до даты платежа в 10:00 в приложение пришло уведомление:

Чтобы пополнить кредитку, пополняю её с другой карты Сбербанка, выбираю первый пункт:

Сколько мне придется заплатить процентов, узнаем через 10 дней, с ежемесячной выпиской 15 мая. Предварительный расчет в Excel показывает что придется выложить 6 рублей и 24 копейки:

По моим расчетам, долг 200 рублей был 45 дней, затем еще 11 дней до даты второй выписки долг был 50 рублей. При ставке 23,9% годовых это дает 6,236 рубля.

К 15.05 сформировалась выписка за период:

Получилось что набежало 6.33 рубля процентов. Короче, подтвердить правильность начисления процентов до копеечки — я не смог и бросил это занятие. В любом случае рекомендую по всем кредитным картам пользоваться беспроцентным периодом (я бы сказал по-другому — беспроцентным режимом). А если не получится, то стараться как можно быстрее полностью закрыть долг, потому что проценты по кредитке 23-25% годовых, а по вкладам — максимум 5% годовых.

Не парюсь, я и наличные снимаю с кредитки 21.38%

Наличные не снимаю, плачу минимальный платеж 21.38%

Стараюсь держаться в льготном периоде, но не всегда получается 14.48%

Да, всегда строго беспроцентно 24.83%

У меня вообще нет кредиток 17.93%

Проголосовало: 145

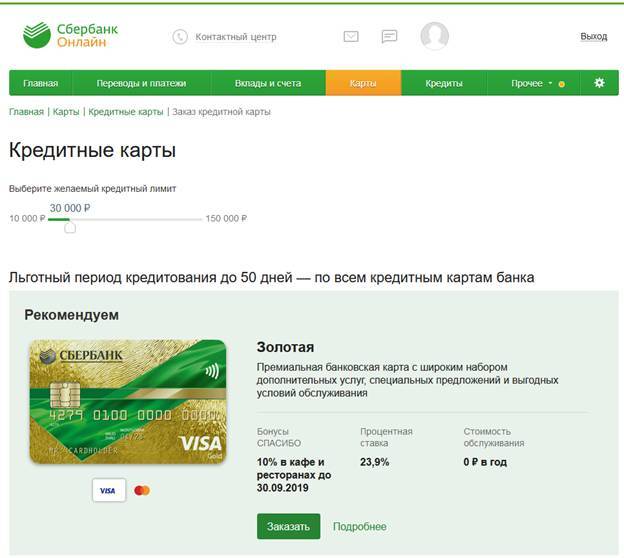

Льготный период кредитной карты Сбербанка «50 дней»: как работает без процентов

Любое кредитно-финансовое учреждение, занимающееся оформлением кредитных инструментов, предлагает свои условия использования. У Сбера для каждой карточки условия одинаковые, что привлекает многих людей

Если вы еще ни разу не использовали банковскую карту с беспроцентным периодом, то важно ознакомиться со всеми нюансами

К сожалению, не все полностью изучают соглашение на выдачу этого банковского продукта, поэтому и появляются многочисленные вопросы и сложности: указанный срок не прошел, а банк прислал сообщение о том, что необходимо погасить долг.

Бывают случаи, когда владельцы карточки винят банковскую организацию в нарушении договорных пунктов из-за своей невнимательности. Если вы хотите избежать проблем и дополнительных расходов, стоит сразу узнать больше о периоде льгот, а только потом начинать использовать карточку.

Как не платить проценты по кредитной карте?

Чтобы не платить проценты и комиссии за использование кредитных денег, нужно соблюдать некоторые важные условия. Ниже я приведу несколько советов о том, как сэкономить на эксплуатации кредитки.

Совет 1: возвращайте деньги до конца Льготного периода

Льготный (беспроцентный) период длится от 20 до 50 дней после оплаты покупки кредитной картой. В это время Банк не берёт проценты за использование кредитных денег. Если вернуть деньги позже указанного срока, то Банк начислит проценты, поэтому нужно возвращать долг вовремя.

Проверяйте задолженность в Сбербанк Онлайн

Чтобы не пропустить беспроцентный период, проверяйте сумму задолженности в приложении. В приложении можно увидеть сколько и до какого числа нужно погасить, чтобы не начислили проценты.

Банк напомнит в смс

Если вы забываете проверять задолженность по карте в приложении, не отчаивайтесь. Банк пришлёт вам напоминание о сумме и сроке платежа в смс-сообщении незадолго до окончания Льготного периода.

Обязательный платёж

Если не успеваете вернуть долг до конца Льготного периода, достаточно вернуть хотя бы обязательный платёж. В этом случае, просрочка не образуется + не страдает ваша кредитная история.

Нужно знать, что оплата обязательного платежа не освобождает от начисления процентов за покупки: если вы не успели погасить задолженность в течение льготного периода, проценты будут начислены, начиная со дня покупки.

Совет 2: старайтесь оплачивать крупные покупки кредиткой в начале Беспроцентного периода

Используя данный совет, можно максимально дольше использовать деньги с кредитки без процентов. Погасить долг за крупное приобретение одной зарплатой довольно проблематично, поэтому лучше рассчитать дату покупки от начала Льготного периода.

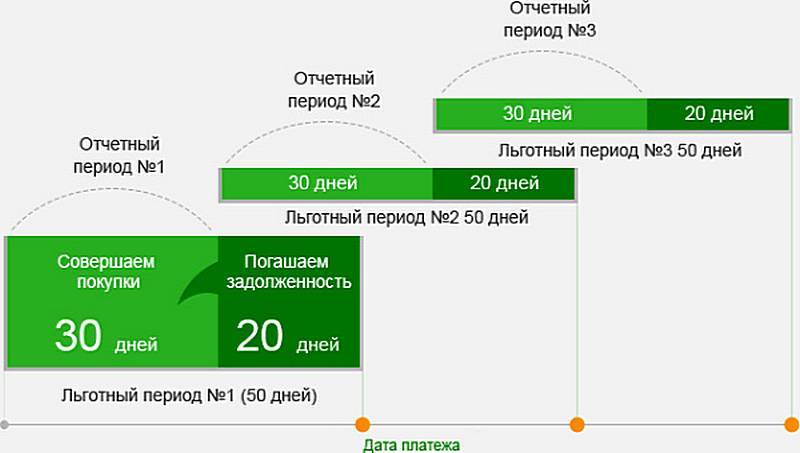

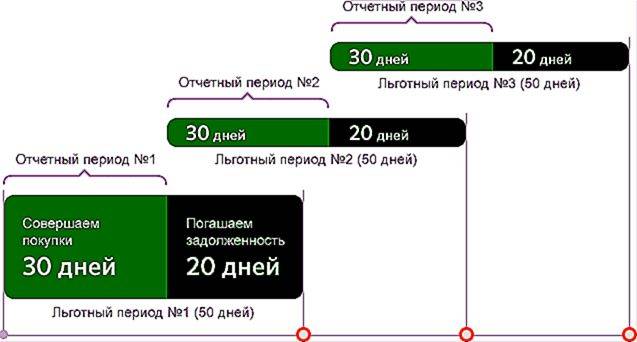

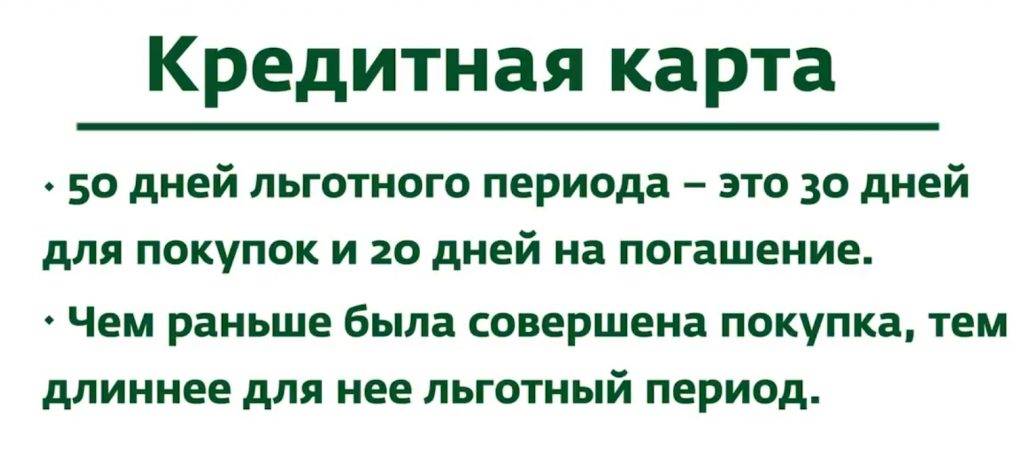

Отчётный период длится 1 месяц. В конце каждого такого периода, Сбер проводит итоги, и рассчитывает сумму долга по кредитной карте. По окончании Отчётного периода, будет ровно 20 дней для погашения долга без процентов. Отчётный период (30 дней) + 20 дней – это и есть Льготный период погашения. Узнать дату начала Отчётного периода (у каждого держателя она своя) можно в Сбербанк Онлайн а разделе “Задолженность”.

Совет 3: лучше не снимать наличные с кредитки

Кредитная карта создана в основном для безналичной оплаты покупок в магазинах и интернете. Но это не значит, что держателю запрещено снимать наличные. Нужно знать, что при снятии наличных Банк возьмёт комиссию в 3 % от суммы (минимум 390 рублей). В банкоматах других банков комиссия составит 4 % (но не менее 390 рублей).

Кроме того, для суммы, которую вы снимете в банкомате, не будет действовать Льготный период. Это значит, что на неё начнут начисляться проценты начиная со следующего дня после снятия наличных.

Совет 4: старайтесь реже переводить деньги с кредитки

Конечно, бывают ситуации, когда нужно срочно перевести деньги с одной карты на другую, или сделать перевод другому человеку. Перевести деньги можно моментально через сервис Сбербанк Онлайн

Важно лишь помнить, что за переводы тоже взимается комиссия в 3 % от суммы (минимум 390 рублей). Кроме того, при переводах не действует Беспроцентный период (проценты будут начисляться сразу)

Совет 5: не платите кредиткой за игры и казино в интернете

Конечно, это сильно расстроит геймеров, но для платежей в этой категории не действует Льготный период. Другими словами, проценты будут начисляться сразу после покупки.

Это не единственная категория, для которой не действует Льготный период. Лучше избегать платежей кредиткой за услуги казино и тотализаторов, переводов на электронные кошельки, не оплачивать ею иностранную валюту, криптовалюты и лотерейные билеты.

Часто возникающие вопросы пользователей кредитки с 50 дневным грейс периодом

Как узнать кредитный лимит

Есть 4 способа узнать свой кредитный лимит:

- Отправив SMS на номер 900. Чтобы узнать размер лимита, укажите в сообщении «Остаток 4321», где 4321 — это последние четыре цифры кредитного лимита. где 4321 — это последние четыре цифры номера вашей карты. В ответ вы получите сообщение с указанием суммы лимита.

- С помощью мобильного приложения «Сбербанк Онлайн». В приложении вы можете видеть лимит в режиме реального времени.

- В личном кабинете «Сбербанк Онлайн» на сайте банка. В личном кабинете можно увидеть не только кредитный лимит, но и дату окончания льготного периода, дату платежа и сумму.

- Подавая заявку на снятие остатка в банкомате. Вставьте карту в банкомат и следуйте инструкциям на экране.

Если не успеть оплатить в 50-дневный срок, какие последствия могут возникнуть

Если клиент не может оплатить полную сумму в конце льготного периода, необходимо внести минимальный депозит.

Сумма и дата минимального платежа будут отправлены клиенту заранее на номер телефона, связанный с картой.

Если Клиент не уплатит минимальную сумму, то начисляются пени и штрафы банка в соответствии с тарифом по карте и процентами за использование суммы, и у Клиента будет просроченная задолженность в Бюро кредитных историй.

При оформлении карты Signature – сколько составит кредитный лимит

На кредитную карту Aeroflot Signature распространяется кредитный лимит, установленный Банком после обработки заявки.

Сумма может быть известна заранее, если банк предварительно утвердит карту на основе транзакции по счету клиента.

Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

Оформить кредитную карту могут только граждане Российской Федерации в возрасте от 21 до 65 лет, при этом требуется регистрация.

Это возможно, если заранее утвержденная сумма есть в вашем личном шкафу. В остальных случаях справка обязательна.

Чтобы избежать отказа, в банке лучше подготовиться заранее и запросить справку 2НДФЛ у работодателя.

Что такое обязательный платёж

Обязательный платеж — это минимальная сумма, которую клиент должен заплатить на кредитную карту в конце льготного периода.

На оставшуюся сумму банк будет взимать проценты до полного погашения. Процентная ставка по вашей кредитной карте указана в кредитном договоре.

В этом случае клиент не будет платить никаких штрафов и штрафов, а его кредитная история останется положительной.

В каких случаях грейс период может действовать меньше 50 дней

У каждого банка свои правила льготного периода. Сбербанк использует фиксированные даты.

Клиент не всегда начинает пользоваться пластиковой картой в один и тот же день.

Например, клиент получил карту 7 марта, то есть отчетной датой. В этом случае льготный период завершится 27 апреля.

Если клиент впервые использовал кредитную карту только 25 марта, льготный период истечет через 33 дня.

Какими картами Сбербанка можно пользоваться 50 дней бесплатно

Для всех кредитных карт Сбербанка действует 50-дневный льготный период, в течение которого на потраченную сумму не начисляются проценты.

В этой статье мы показали вам, как бесплатно пользоваться кредитной картой Сбербанка, как классической, так и с бонусной системой.Самое главное — соблюдать льготный период.Приятных покупок!

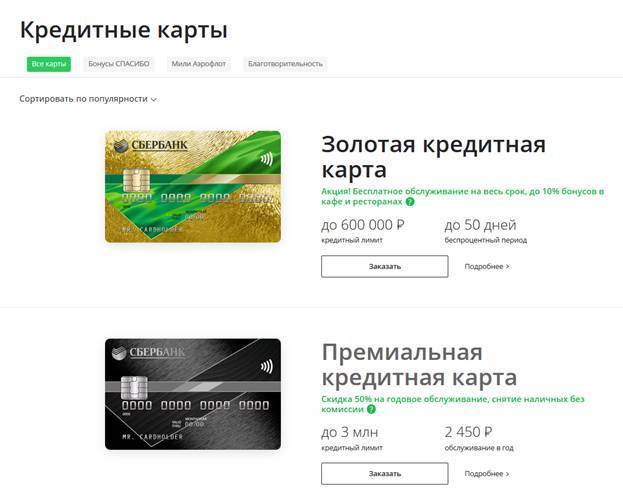

Виды кредитных карт

Кредитные карты с льготным периодом предлагаемые Сбербанком бывают нескольких видов, какой пользоваться клиенты выбирают сами:

- золотые карты;

- карты «Подари жизнь» и «Аэрофлот»;

- классические карты;

- премиальные карты;

- молодежные и карты мгновенной выдачи.

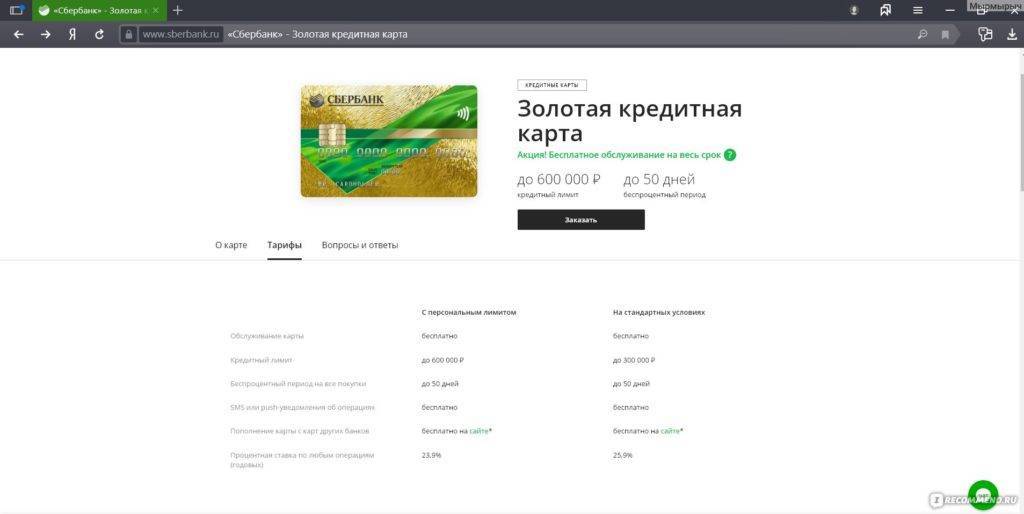

Золотые карты MasterCard и Visa Gold

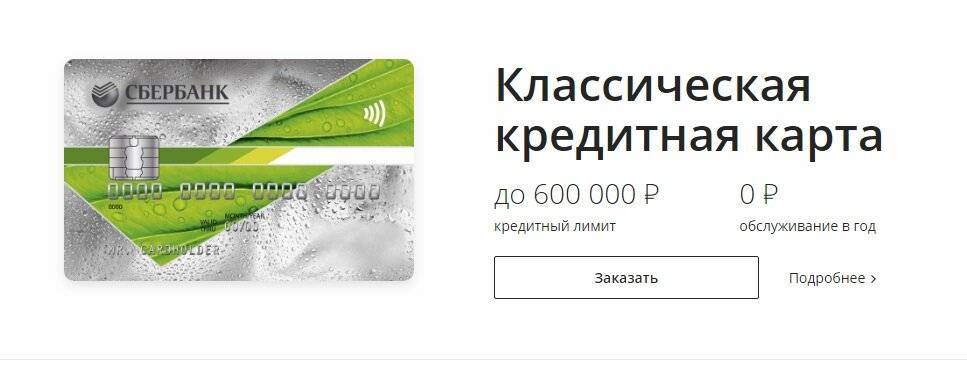

Для большинства пользователей дебетовой зарплатной карты, Сберегательный банк выпускает золотые карты Виза Голд с бесплатным годовым обслуживанием. Предельная сумма выдачи составляет 600000 рублей, плата за пользование фиксированная – 25,9 % годовых. Возрастные ограничения: 21-65 лет.

Для большинства пользователей дебетовой зарплатной карты, Сберегательный банк выпускает золотые карты Виза Голд с бесплатным годовым обслуживанием. Предельная сумма выдачи составляет 600000 рублей, плата за пользование фиксированная – 25,9 % годовых. Возрастные ограничения: 21-65 лет.

Пластик Visa Gold оформляется на три года, причем условия, действующие на момент договора, не меняются. Один из недостатков этого вида – нельзя заводить несколько карт на единый счет.

Достоинства складываются из удобства пополнения наличным и безналичным способом, осуществление операций через удалённые сервисы, беспрепятственное использование во всем мире в рамках платежной системы.

ВАЖНО! Золотые карты MasterCard и Visa Gold предлагаются банком индивидуально каждому пользователю

Карты «Подари жизнь» Visa Gold и «Аэрофлот» Visa Gold

«Подари жизнь» Visa Gold созданы совместно с одноименным благотворительным фондом для помощи детям с серьезными заболеваниями. На благотворительность перечисляется помощь в виде 50 % платы дохода банка от ведения пластика и 0,3% от совокупности средств операций по карте.

«Аэрофлот» Visa Gold позволяет копить мили и обменивать их на билеты и бонусы авиакомпаний.

Молодежные карты и мгновенной выдачи

Visa и MasterCard Momentum не являются именными, выпускается моментально, в течение получаса после регистрации заявления. Предельная сумма выдачи — 120000 рублей, плата за пользование – 25,9 %. Один из недостатков – проблемы с использованием за границей.

ВАЖНО! Бесплатное годовое обслуживание возможно, если банк выдал индивидуальное предложение и заранее утвердил лимит. Молодежные кредитки выпускаются с пределом в 200000 рублей, ежемесячной платой за обслуживание 62,5 рублей и платой за пользование 33,9%

Молодежные кредитки выпускаются с пределом в 200000 рублей, ежемесячной платой за обслуживание 62,5 рублей и платой за пользование 33,9%.

Условия пользования кредитной картой Сбербанка

Все виды кредитных карт Сбербанка отличаются между собой стоимостью годового обслуживания, размером кредитного лимита, количеством бонусов «Спасибо», начисляемых при оплате товаров и услуг картой. Но есть у всех кредиток Сбербанка одна ощая характеристика — льготный период, который составляет 50 дней.

Кредитная карта Сбербанка позволяет на протяжении указанного периода совершать покупки и оплачивать услуги, используя кредитные средства. При этом проценты, прописанные в договоре, на потраченную сумму не начисляются. Однако есть нюансы, использования кредитных карт.

Итак, чтобы проценты по кредитной карте Сбербанка не начислялись держатель должен:

- пользоваться карточкой только для совершения безналичных расчетов;

- вовремя вносить обязательный минимальный ежемесячный платеж;

- не снимать наличные с карты через банкомат.

Что такое обязательный минимальный платеж?

Держатель кредитной карты Сбербанка может пользоваться ею в течение 50 дней бесплатно, то есть проценты на потраченную сумму не начисляются. Но при этом по истечении 30 дней с момента активации пластика необходимо пополнить баланс на некоторую сумму.

До истечения всего льготного периода держатель должен вернуть все потраченные деньги на счет. Если этого не произойдет на потраченную сумму банк начислит процентную ставку согласно договору. К примеру по золотой или по классической картам — это 23,9% или 27,9%, по премиальной — 21,9% или 25,9% годовых.

По истечению льготного периода обязательный ежемесячный платеж по кредитной карте Сбербанка составляет 5% от потраченной суммы плюс процентная ставка по договору.

Условия снятия наличных

Обналичивание любой кредитной карты Сбербанка не относится к безналичным расстечам, поэтому на полученную сумму через банкомат или кассу банка будет начислена процентная ставка по договору. Так же придется заплатить комиссию.

- Снятие наличных с кредитной карты Сбербанка через родной банкомат или кассу — 3%, но не менее 390 рублей;

- Обналичивание через банкомат или кассу другого банка — 4% от суммы, но не менее 390 рублей.

Лимиты снятия наличных зависят от вида карты:

- Для Золотой — через банкомат 100000, в кассе 300000 рублей;

- Для Классической — через банкомат 50000, в кассе 150000 рублей.

Общие условия по кредитным картам Сбербанка

Сберегательный банк выпускает кредитки Виза и Мастеркард («МИР» и «Маэстро» у него только дебетовые). Сам пластик стандартного вида, без изысков – индивидуальный дизайн не предусмотрен. Действует 3 года, после чего подлежит перевыпуску. Кредитная линия состоит из 8 предложений. Объединяет их лишь одинаковый льготный период в 50 дней.

Нюансы льготного периода по картам Сбербанка и порядок его расчета

Напомним, что во время льготного периода производится кредитование держателей кредиток без взимания комиссионных. Этот период рассчитывается несколькими способами, в связи с чем он может быть: «честным» и «нечестным». Сбербанк выбрал второй вариант – нечестный грейс-период.

Понять все нюансы льготного периода поможет схема, приведенная ниже.

У грейс-периода есть два срока:

- отчетный, когда можно делать покупки;

- расчетный – гасится задолженность.

Отсчет времени отчетного периода стартует с момента активации карточки. Например, карточка активирована 7 апреля. В период с 7.04 по 6.05 клиент пользуется первым льготным периодом. Независимо от того, когда потрачены деньги, возвратить все до копейки банку необходимо до конца рабочего дня 26.05. Если покупка совершалась 5 мая, то, естественно, ни о каких 50 днях льготного периода речи не идет. Кстати, именно поэтому и называют такой расчет «нечестным».

Второй отчетный период начинается с 7 мая и так далее, что также видно на схеме выше. Одновременно со вторым отчетным периодом стартует первый расчетный. За это время держатель кредитки должен погасить задолженность. Кредитор СМС-сообщением на мобильный телефон вышлет сумму платежа и график погашения. Эти данные можно также посмотреть в личном кабинете.

Порядок начисления процентов по кредитным картам Сбербанка

Всем кредитным карточкам предоставлен грейс-период в 50 дней. Если за это время потраченные с ссудного счета деньги возвращаются банку, никаких начислений на использованные суммы не производится.

Однако следует помнить, что грейс-период прерывается при:

- обналичивании денег;

- игре в казино;

- транзакции кредитных средств на другие лицевые счета или карты, независимо от того, кто их эмитент;

- превышении лимита, который может возникнуть как овердрафт, по техническим причинам.

Процентные ставки оговорены в договоре займа и пересмотру по инициативе любой стороны не подлежат. Могут быть нулевыми, для владельцев карты «Аэрофлот Signature», или максимально возможными – 27,9%.

Преимущества и недостатки

К плюсам кредитной карты, выдаваемой Сбербанком, относятся такие ее характеристики:

- большой лимит;

- длительный льготный период;

- сравнительно низкая процентная ставка;

- возможность не платить за обслуживание.

Дополнительные преимущества – это участие в бонусных и партнерских программах лояльности Сбербанка, возможность беспроблемно расплачиваться по всему миру и использовать удобные сервисы дистанционного управления счетом.

Для проверенных клиентов условия владения этой кредиткой намного выгодней, чем для человека «с улицы».

Отрицательно клиент отнесется и к необходимости оплачивать существенную комиссию за обналичивание средств (3-4% от суммы) даже при снятии денег в банкоматах этого эмитента. Причем есть ограничение на осуществление переводов на счета физических лиц – они просто запрещены, можно лишь оплачивать покупки непосредственно в торговых точках или направлять средства на счета юридических лиц и ИП.

Беспроцентный срок: как происходит отсчет

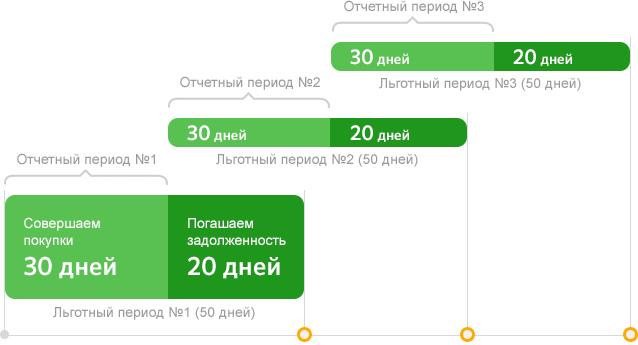

Карта от Сбербанка с льготным периодом на 50 дней позволяет пользоваться деньгами на протяжении указанного срока. Однако льготные 50 дней отчитываются не с момента оплаты кредиткой, а со времени отчетного периода. Льготный период условно подразделяется на 2 этапа:

- Отчетный период, продолжающийся 30 дней.

- Платежный период, длительность его равняется 20 дней.

Отчетный период начинается с момента выдачи карты в банке, а точнее, после ее активации. Платежный период – это время, на протяжении которого следует погасить всю сумму задолженности или внести обязательный платеж. Чтобы беспроцентный период составлял 50 дней, нужно воспользоваться займом в день отчетного периода. На протяжении 30 дней можно пользоваться кредитными средствами, а в течение последующих 20 дней вернуть средства.

Рассмотрим пример, благодаря которому будет понятно, как считается беспроцентные дни пользования кредитной картой.

- Если пластик был получен в 15 числах месяца и в этот же день активирован, то отчетный период будет начинаться с 16 числа каждого месяца.

- Чтобы льготный период составлял 50 дней без процентов, нужно расплатиться картой 16 числа текущего месяца. Если оплата будет выполнена 20 числа, то льготный период сократится на 4 дня.

- Если оплата картой произойдет в начале следующего месяца, например, 5 числа, то льготный период сократится на 19 дней, и погасить задолженность по кредиту без уплаты процентов нужно будет в течение 50-19=31 дня.

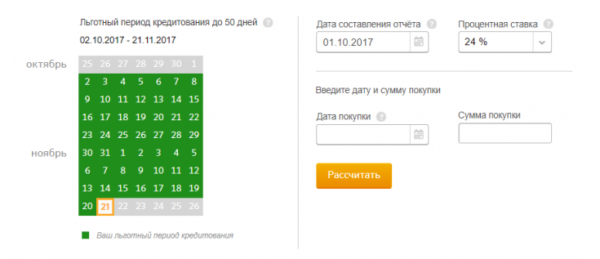

Если все же необходимо рассчитать, когда нужно погасить задолженность, то на сайте Сбербанка имеется калькулятор. В режиме онлайн можно просчитать, до какого числа можно продолжать пользоваться займом.

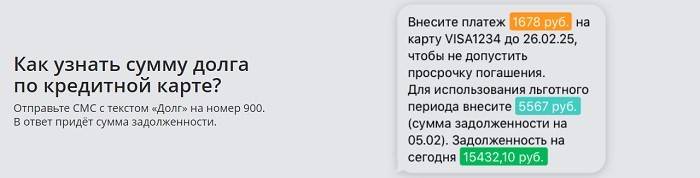

Остаток задолженности можно посмотреть в банкомате Сбербанка или же воспользоваться сервисом «Сбербанк Онлайн». Этот сервис доступен для каждого клиента Сбербанка, поэтому после авторизации, пользователь получает полную информацию о своих средствах. Кроме этого, при включенной услуге «Мобильный банкинг», можно узнать сумму задолженности путем отправки СМС-сообщения на номер 900. В сообщении нужно написать «ДОЛГ» и указать последние 4 цифры по карте.

Как считать период беспроцентного пользования

Льготный период составляет 50 дней и условно состоит из двух этапов:

- отчетного периода, который составляет 30 дней;

- платежного периода, который составляет 20 дней.

ВАЖНО! Дата отсчета отчетного периода начинается с даты получения кредитной карты в банке и ее активации. Платежный период – следующие 20 дней после окончания отчетного

Если платеж по кредитке совершен первый день отчетного периода, беспроцентно пользоваться средствами можно в течение 50 дней, если в последний день, то 20 дней. Расходы, произведённые в первый день расчётного периода, будут отражены в отчете следующего месяца.

Пример расчета льготного периода. Кредитная карта Сбербанка и конверт с ПИН-кодом получены 9 марта. Отчетный период длится до 8 апреля. С 8 по 27 апреля – платежный период. Таким образом, грейс период – с 9 марта по 27 апреля.

Платеж, совершенный 9 марта, без дополнительных расходов можно погасить в течение 50 дней, 29 марта – в течение 30 дней, а, например, 5 апреля – течение 23 дней.

Для расходов, прошедших 8 апреля, беспроцентное пользование составит 50 дней.

ВАЖНО! На сайте Сберегательного банка России действует калькулятор, где можно режиме онлайн рассчитать даты погашения задолженности. После формирования отчета банк рассылает SMS-сообщения с уведомлением об общей сумме задолженности, минимальной сумме погашения и дате платежа

После формирования отчета банк рассылает SMS-сообщения с уведомлением об общей сумме задолженности, минимальной сумме погашения и дате платежа.

ВАЖНО! Остаток задолженности можно посмотреть, воспользовавшись сервисом «Сбербанк Онлайн», либо отправив СМС-сообщение на номер 900 со словом «ДОЛГ». Даже при не полном погашении суммы задолженности, можно продолжать расплачиваться картой, при этом льготный период будет действовать согласно расчету, а платежи попадут в следующий отчет

Даже при не полном погашении суммы задолженности, можно продолжать расплачиваться картой, при этом льготный период будет действовать согласно расчету, а платежи попадут в следующий отчет.

Проценты начинают начисляться с даты, следующей за датой окончания льготного пользования. При частичном погашении, плата за использование денежных средств банка начисляется на фактически оставшуюся сумму.

Погашать кредитку можно следующими способами:

- внести деньги через устройства самообслуживания аналогично дебетовому пластику;

- перевести безналичным расчетом со своих счетов используя сервис «Сбербанк Онлайн» либо услугу «Мобильный банк».

Подробные условия по карте

Рекламные условия редко дословно соответствуют реальным – так происходит и в случае со Сберкартой. Разберем условия по этому предложению более детально, учитывая размещенную на сайте банка информацию.

Прежде всего, скажем о процентной ставке. Она может быть разной:

- за покупки в категории «Здоровье» и онлайн-покупки в СберМегаМаркет – 9,8% годовых. В медицинские расходы входят покупки в аптеках и оплата медицинских услуг;

- за все остальные операции – 17,9% годовых;

- за просрочку платежей – 36% годовых (то есть, вариант с 0,1% от суммы долга в день), начисляется только на просроченные платежи.

Отметим, что с процентной ставкой за остальные операции не все понятно – ставка в 17,9% годовых указана в документе с краткими условиями по Сберкарте, тогда как в большом сборнике тарифов по кредитным картам минимальная ставка начинается от 23,9% годовых. Вероятно, данные по Сберкарте пока не внесены в тарифы.

Следующий важный пункт – пополнение, переводы и снятие наличных:

- пополнение – без комиссии на сайте банка и в приложении (но другой банк может взять за это свою комиссию);

- снятие наличных – 3% от суммы, минимум 390 рублей. Это не зависит от того, снимает клиент свои средства или в счет кредитного лимита. Кстати, по этому пункту официальный сборник тарифов тоже дает другие данные – там за снятие наличных в «чужих» банкоматах взимается уже 4% от суммы;

- переводы на дебетовую карту Сбербанка – 3% от суммы, минимум 390 рублей. То есть, снизить комиссию, сняв наличные с другой карты, не получится.

Выпуск, обслуживание и уведомления по карте – бесплатные и без дополнительных условий.

Остальные условия по карте – такие же, как и по остальным кредитным картам Сбербанка (например, касательно начисления бонусов или расчета минимального ежемесячного платежа).

Условия пользования льготным периодом

Если у вас есть кредитка, вам обязательно нужно знать про льготный период кредитования — до 50 дней не начисляются проценты.

Как рассчитывается льготный период

Он состоит из двух частей: первая — 30 дней отчетного, вторая — 20 дней платежного периода.

Если отчетный период начинается 8-го мая, и в тот же день совершается покупка, тогда остается 50 дней на возврат задолженности без начисления процентов — до 27 июня. Если же оплата карточкой произведена 22 мая, значит до 27 июня осталось 35 дней (15 отчетного и 20 платежного периода).

На официальном сайте банка есть калькулятор, показывающий принцип работы беспроцентного периода. Укажите в нем дату формирования отчета и совершения покупки. Сервис рассчитает оставшийся льготный период.

Начало отчетного периода смотрите в выписке по вашей карте и в личном кабинете.

Как узнать кредитный лимит

Он устанавливается индивидуально, посмотреть его можно:

- Через Мобильный банк, отправив SMS на номер 900 с текстом: БАЛАНС 1234, где 1234 последние четыре цифры кредитки.

- В интернет-банке

- Через приложение с телефона

- Запросив баланс в банкомате

Как лучше тратить деньги

Оплачивайте товары и услуги безналичным расчетом без комиссии, везде, где есть платежный терминал. В магазине предъявите карту кассиру и подтвердите списание денег, введя ПИН-код.

Для подтверждения оплаты через интернет, на ваш телефон придет СМС-код. Никому не называйте его, даже если вы ничего не заказывали. Без этого пароля транзакция не пройдет.

Снятие наличных

Выполняется через кассу или банкомат. Это не лучшее решение, за выдачу наличных в Сбербанке предусмотрена комиссия 3%, а в других банках 4%, в обоих случаях не менее 390 р.

Погашение задолженности

Пополнить карту можно через:

- Сбербанк Онлайн

- Мобильный банк

- Банкомат и устройство самообслуживания

- Кассу банка

Плюсы и минусы кредитных карт

К преимуществам относятся:

- 0% до 50 дней

- Участие в бонусной программе Спасибо

- Деньги всегда под рукой, вам не нужно идти в банк и рассказывать о целях займа

- Технология 3D-Secure для защиты покупок в интернете

- SMS-уведомления

- Скидки до 20% на покупки в магазинах от Visa и MasterCard

- Автоплатёж за услуги ЖКХ, Штрафы ГИБДД, оплата мобильного телефона и т.д.

Недостатки:

- При снятии наличных снимается комиссия 3% в Сбербанке и 4 % в других банках, но не менее 390 р.

- Не самые низкие проценты, если выйти за рамки льготного периода

Виды кредиток и процентные ставки

| Карта | Лимит | Ставка | Цена |

| Visa и MasterCard Gold | 600 000 р. | 23,9% — 27,9% | 0 – 3 000 р. |

| «Подари жизнь» Visa Gold | 600 000 р. | 23,9% — 27,9% | 0 – 3 500 р. |

| Аэрофлот Visa Gold | 600 000 р | 23,9% — 27,9% | 3 500 р. |

| Visa Classic / MasterCard Standard | 600 000 р. | 23,9% — 27,9% | 0 – 750 р. |

| Аэрофлот Visa Signature | 3 000 000 р. | 21,9% | 12 000 р. |

| Visa Classic / MasterCard Standard Momentum | 600 000 р. | 23,9% | |

| «Подари жизнь» Visa Classic | 600 000 р. | 23,9% — 27,9% | 0 – 900 р. |

| Аэрофлот Visa Classic | 600 000 р. | 23,9% — 27,9% | 900 р. |

| Visa Classic / MasterCard Standard | 200 000 р. | 27,9% | 750 р. |

| Visa Signature и MasterCard World Black Edition | 3 000 000 р. | 21,9% — 25,9% | 4 900 р. |

Как оформить кредитную карту

Требования:

- Возраст: 21 – 65 лет

- Гражданин РФ

- Временная или постоянная регистрация на территории России

- Подтверждение дохода

- Стаж не менее 6 месяцев на текущем месте работы, общий — не менее 1 года.

Для получения:

- Обратитесь в отделение банка

- Предъявите документы

Перечень документов уточняйте в банке. Кредитная карта оформляется около 15 минут.

Получив карточку, активируйте её. Для этого запросите баланс в банкомате, позвоните на Горячую линию или попросите об активации у банковского сотрудника. Вводить ПИН-код вам нужно самостоятельно.

Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

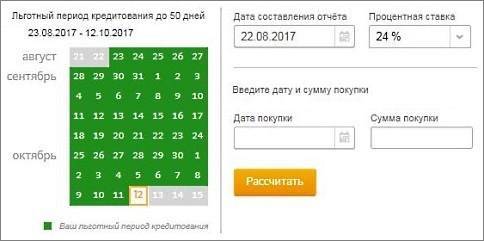

На сайте Сбербанка можно изучить незамысловатую схему использования льготного периода, который может составлять до 50 дней — это 30 дней расчетного периода + 20 дней платежного периода. Как и у всех кредитных карт с классическим льготным периодом, есть жестко заданные сроки расчетного периода (РП). У меня от с 15 по 14 число каждого месяца, дата указана в договоре. РП — это период, в котором учитываются сделанные покупки. Если покупку не успели обработать до конца текущего РП (провести операцию по счету карты), то она попадет в следующий расчетный период.

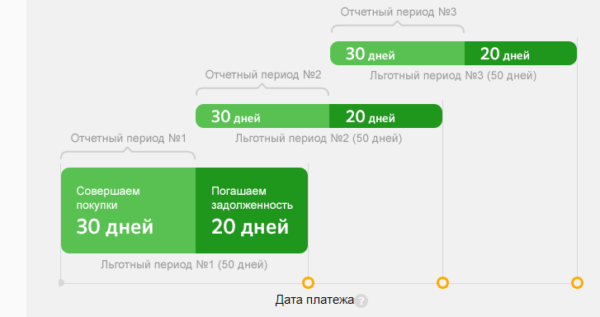

Если сделать покупку в первый день расчетного периода, то до даты платежа будет 50 дней с даты покупки. Но лучше никогда ничего не считать от даты покупки, к ней не привязывается никаких платежей, покупки могут совершаться каждый день и по несколько раз в день — кредитная карта рассчитана больше именно на повседневное использование. На сайте банка сейчас висит такая схема:

Дата платежа — день, до наступления которого нужно вернуть всю сумму долга банку, тогда пользование кредитом будет беспроцентным. Если вы не можете вернуть сумму целиком, нужно внести сумму не менее обязательного платежа (указан в отчете по карте), тогда вам будут начислены проценты за пользование кредитом, начиная с даты покупки. Если вы пропустили дату платежа, то вам будут начислены проценты и неустойка, что в дальнейшем может повлиять на вашу кредитную историю.

Отчетный период — это 30 дней, в течение которых вы делаете покупки по кредитной карте, он же РП (расчетный период). По окончании периода формируется отчет по вашим платежам – когда и сколько вы потратили. Дату составления ежемесячного отчета вы можете найти в отчете по вашей карте.

Льготный беспроцентный период — это 50 дней, которые складываются из 30 дней отчетного периода и 20 дней платежного периода. Если отчетный период начинается 1 февраля (короткий месяц), то льготный период для февральских покупок будет короче: 28 или 29 дней отчетного периода + 20 дней платежного.

Здесь видно, что за РП сделано расходов на 385 рублей и общая задолженность (долг по выписке) тоже 385 рублей (т.к. в начале РП долга не было). Для использования льготного периода по кредитной карте Сбербанка нужно иметь в виду именно эту сумму — «основной долг». Для тех, кто хочет платить проценты, разумеется, всегда есть другая сумма — «обязательный платеж» — здесь это 150р. Размер минимального платежа составляет 5% от суммы долга, но не менее 150р — вот это они и есть. Вы можете заранее внести минимальный платеж (по обязательно после выписки), тогда в любом случае просрочки уже не будет. Если внести сумму 350р, то льготный период будет продолжать работать. На внесение дается 20 дней в новом расчетном периоде, их называют «платежный период» или на схеме «Льготный период №2». Лучше внести платеж не в последний день а за 2-3 дня, для надежности.

Кроме того приходит и СМС-выписка с теми же двумя суммами и датой платежа (дата в Сбербанке одна и для обязательного платежа, и для платежа льготного периода, в отличие от ОТП-банка, например).

Здесь 385 рублей потрачено до 14 февраля и еще 10 — после даты отчета по карте.

Допустим, мы сделали еще расходную операцию, и она провелась по счету карты, поэтому баланс карты изменился, изменился и размер задолженности:

Т.е. долг вырос до 395 рублей, но в очередной платеж все равно платить 385 рублей для льготного периода.

Попробуем нажать кнопку «Пополнить карту» и ткнем в поле для суммы платежа, выскочит меню с вариантами суммы:

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Условия предоставления

На самом деле, столь диковинная для обычного гражданина РФ кредитка ничем не отличается в условиях предоставления от других видов карт. На сегодня условия для оформления кредитной карты Сбербанка на 50 дней следующие:

- попасть в возрастные рамки с минимальным порогом в 21 год и максимальным – 65 (для получения «безымянной» кредитки – 25-65 лет);

- официально подтвердить наличие дохода, что происходит посредством предоставления клиентом в Сбербанк справки 2-НДФЛ (для неработающих пенсионеров достаточно предоставить сотрудникам банка справку из Пенсионного фонда о получении с их стороны пенсии, а клиентам, которые получают зарплату на карты от ПАО «Сбербанк», предоставлять вовсе ничего не требуется);

- иметь конкретный стаж работы (при трудоустройстве), который составляет на последнем месте работы не менее полугода (6 полных месяцев), а в общем подсчете – 1 год (12 полных месяцев);

- иметь гражданство РФ.

Примерно по таким условиям действует льготное кредитование на 50 дней в Сбербанке. Почему «примерно»? Потому что соблюдение представленных выше положений не является гарантией получения карты. Так, любое отделение Сбербанка в полном праве отказать клиенту в выдаче кредитки на 50 дней, рассмотрев конкретно его случай в индивидуальном порядке. Отметим, что любой фактор, ставящий потенциального клиента банка в статус «неблагонадежный», способен отрицательно повлиять на порядок оформления кредитки.