Страхование при оформлении ипотеки на земельный участок

О±ÃÂÃÂýþ ñðýúø ÿÃÂþÃÂÃÂàÿÃÂøþñÃÂõÃÂðÃÂàÿþûøÃÂ, ÷ðÃÂøÃÂðÃÂÃÂøù öø÷ýàø ÷ôþÃÂþòÃÂõ, ð ÃÂðúöõ ÃÂøÃÂÃÂû ÷ðõüÃÂøúð. áðü ÃÂÃÂðÃÂÃÂþú ÃÂðúöõ ÿþôûõöøàÃÂÃÂÃÂðÃÂþòðýøÃÂ. ÃÂóþ ÷ðÃÂøÃÂðÃÂàþàÃÂÃÂÃÂðÃÂàøûø ÿþòÃÂõöôõýøÃÂ. ÃÂñÃÂÃÂýþ ÃÂÃÂÃÂðÃÂþòþù ÿþûøàÿÃÂø øÿþÃÂõúõ òúûÃÂÃÂðõàò ÃÂõñàÃÂûõôÃÂÃÂÃÂøõ ÃÂøÃÂúø:

- ÿþöðÃÂ;

- ýõóðÃÂøòýþõ òþ÷ôõùÃÂÃÂòøõ ÃÂÃÂøÃÂøùýÃÂàñõôÃÂÃÂòøù;

- òûøÃÂýøõ ÃÂõüþýÃÂýþ-ÃÂÃÂÃÂþøÃÂõûÃÂýÃÂà÷ðóÃÂÃÂ÷ýõýøù;

- ÿðôõýøõ ûõÃÂðÃÂõûÃÂýÃÂàðÿÿðÃÂðÃÂþò øûø ÿþÃÂÃÂàÃÂÃÂðÃÂÃÂúð ò ÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ýðõ÷ôð ÃÂÃÂðýÃÂÿþÃÂÃÂýÃÂàÃÂÃÂõôÃÂÃÂò.

Порядок получения ипотеки под ИЖС

Если лицо хочет взять землю без построек для последующего возведения жилого дома, действовать необходимо по классической схеме. Многие лица изначально подбирают участок, узнают его стоимость и только потом обращаются в банк за ипотекой. Подобная схема считается неверной. Объект залога должен соответствовать требованиям финансовой организации. В этой ситуации в ипотеке откажут. Для получения целевого кредита на участок под ИЖС необходимо действовать по следующей схеме:

- Подобрать финансовую организацию, с которой будет осуществляться сотрудничество, и подать заявку. Для этого предстоит заполнить подробную анкету. Необходимо указывать максимум информации. Чем больше сведений компания знает о клиенте, чем выше уровень доверия.

- Дождаться вынесения предварительного решения. Анализ анкеты занимает до 5 дней. Затем с клиентом свяжутся по телефону.

- Если ответ положительный, предстоит собрать основной перечень документации и передать в банк. Бумаги, необходимые для подтверждения информации, отражены в анкете. Данные в документации не должны противоречить ранее указанным сведениям. Несоответствие информации станет поводом для отклонения заявки. Если ошибок не найдено, выносится окончательное положительное решение.

- Заёмщик подбирает участок, договаривается с его владельцем, заключает предварительный договор купли-продажи, проводит оценку. Хозяин недвижимости в это время собирает пакет документов на объект.

- Весь перечень бумаг передаётся в банк. Документация проверяется. После этого осуществляется выездной контроль в соответствии с требованиями. Если ошибок не найдено, заключают кредитный договор.

- Заемщик перерегистрирует имущество, оформляет страховку и закладную. Документы необходимо передать в банк.

- Финансовая организация перечисляет денежные средства владельцу земельного участка.

Займ на строительство дома

Кредит на возведение индивидуального жилья предоставляются на следующих условиях:

- 25% от сметной стоимости заёмщик платит из своих средств;

- ставка – от 10% годовых;

- кредит от 1 года до 30 лет;

- максимальная сумма – до 22,5 млн рублей;

- минимальный кредит – 300 000 рублей;

- на время, пока жилой дом не построен, заём должен быть обеспечен ипотекой другой недвижимости или поручительством;

- залог должен быть застрахован от повреждения и уничтожения.

Чтобы получить кредит, гражданин должен соответствовать ряду требований, которые обычно идентичны требованиям при покупке земли:

- иметь гражданство РФ;

- быть не младше 21 года;

- быть зарегистрированным в населённом пункте в России;

- на момент возврата займа клиент не должен быть старше 75 лет (в некоторых банках возраст заёмщика не должен быть больше 65 на дату оформления договора).

Процедура оформления состоит из следующих этапов:

- гражданин разрабатывает сам или заказывает детальный проект будущего дома;

- заключается подрядный договор со строительной организацией, где чётко определены смета и сроки выполнения работ;

- оформляется заявка в электронном или бумажном виде;

- специалист банка уточняет детали и перечень необходимых документов;

- клиент дополняет заявку анкетой и документами;

- банк одобряет заявку;

- оформляется кредитный договор и залоговые документы для обеспечения кредита.

Когда дом сдан в эксплуатацию, собственник должен зарегистрировать его в Росреестре и уведомить об этом банк. Будет оформлена новая закладная, чтобы долг перед банком был обеспечен ипотекой нового дома.

Для оформления кредита потребуются следующие документы:

- паспорт, СНИЛС, загранпаспорт заёмщика;

- справка 2-НДФЛ или другой документ, подтверждающий уровень дохода;

- трудовая книжка;

- выписка с банковского счёта или другое подтверждение наличия суммы для первоначального платежа;

- документы по предоставляемому залогу (для недвижимости это выписка из ЕГРН и заключение об оценке стоимости);

- проектно-сметная документация;

- договор с подрядной организацией (если дом будет возводиться сторонней компанией).

В зависимости от материального положения и правового статуса клиента банк может потребовать иные документы. Если человек – зарплатный клиент банка-займодателя, то документы о доходе и занятости обычно не требуются.

Порядок оформления

Порядок оформления этого кредита не отличается от других ипотечных вариантов. После ознакомления с информацией в официальных источниках, самостоятельной оценки клиентом своего финансового благополучия и, возможно, проведения калькуляционных расчетов в соответствующем сервисе, схема действий будет следующей:

- Предоставление документального портфеля для рассмотрения возможности по выдаче кредита.

- Получение резолюции банка.

- Донесение бумаг по приобретаемому объекту недвижимости.

- Подписание договора.

- Регистрация прав собственности в Росреестре.

Документы можно подать как при личном посещении кредитного отделения, так и на сайте Сбербанк Онлайн (не в мобильном приложении). Для формирования заявки следует зайти в личный кабинет и перейти во вкладку «Кредиты».

В чем основная сложность

Поскольку приобретение любой недвижимости (а земельные участки относятся именно к этой категории) требует больших расходов, кредиты на эту операцию могут быть предоставлены исключительно с обеспечением. При кредитовании покупки дома или жилого помещения, в качестве обеспечения выступает объект, который покупает заемщик. С займом на надел земли ситуация остается такой же.

Но проблема в том, что земля является довольно специфичным объектом залога. Банкам довольно трудно оценить его ликвидность, т. е. понять, сможет ли он, в случае неуплаты клиентом взятого займа, перекрыть понесенные кредитором расходы. Оценка земельного надела требует участия квалифицированных специалистов. А сам его залог часто сопровождается довольно высокими рисками. Именно поэтому предоставить кредит на покупку земельного участка своим клиентам готовы только крупные, стабильные банковские организации.

Особенности ипотеки земельных участков

Ипотека на участок земли предполагает ряд особенностей, которые не типичны для ипотечных кредитов на другие объекты недвижимости. Они связаны с особенностями земли как недвижимости и с меньшей ликвидностью и более высокими рисками для банка. Вот некоторые из них:

- Право лица, взявшего ипотеку, строить на участке, не ставя в известность банк. Но иногда необходимость информирования предусматривается договором;

- Более высокая ставка кредита по сравнению с кредитами на приобретение земли (Причина – низкая ликвидность земли);

- Больший стартовый взнос – он составляет 30% и более;

- Меньший срок кредита;

- Невозможность залога отдельной части земельного объекта. Если вы хотите стать созаемщиком, придется по требованию банка оформлять документы о согласии всех остальных собственников участка;

- Необходимость оплаты ряда дополнительных услуг (выезд на участок сотрудников банка, экспертов-оценщиков, нотариальных сборов, комиссии на открытие кредитного счета в банке).

Оформление кредита на надел

Как уже было упомянуто, процедура получения займа на землю довольно трудоемкая. Вам придется собрать выдвинутый банком пакет документов, подобрать подходящий участок, провести его оценку и заключить договор.

Необходимые документы

В пакет бумаг, который потребуется Вам для оформления ипотеки, в обязательном порядке будут входить такие документы:

В пакет бумаг, который потребуется Вам для оформления ипотеки, в обязательном порядке будут входить такие документы:

- правоустанавливающие документы на надел;

- выписка из ЕГРП;

- кадастровый номер и план, сведения о назначении земли, ее площади, расположении, допустимом использовании и пр.;

- если продавец в браке, потребуется заверенное согласие на продажу участка от супруга/и;

- если совладельцем является несовершеннолетний, придется обращаться в органы опеки, чтобы земля могла быть продана;

- акт, указывающий, что продавец – владелец надела;

- отчет об оценке участка;

- справка из бюро техинвентаризации о том, что построек на территории надела нет.

Составление договора

- Договор купли-продажи во время ипотечного кредитования составляется письменно и подлежит заверке у нотариуса. Регистрация договора должна быть проведена в течение 15 дней с момента подачи всех документов.

- В договоре указываются все данные по участку (кадастровый номер, площадь, границы и пр.).

- Кроме того, содержание такого договора отличается рядом особенностей. Так, в нем может быть прописана возможность заемщика строить на здания на территории участка без уведомления кредитора.

Порядок действий

Оформление договора ипотеки на земельный участок включает в себя несколько действий:

- одобрение банком сведений, поданных соискателем, его заявления и кредитных возможностей;

- оценка участка;

- вынесение решения о ликвидности земли;

- определение размера ставки и срока выплат по кредиту.

Зная теперь о том, дают ли ипотеку на земельный участок, важно узнать и о том, какие банки это делают

Советуем обратить внимание также на следующее видео, в котором специалист по ипотечному кредитованию указывает на важные моменты такой процедуры в отношении земельных участков:

Условия ипотеки на приобретение земельного участка

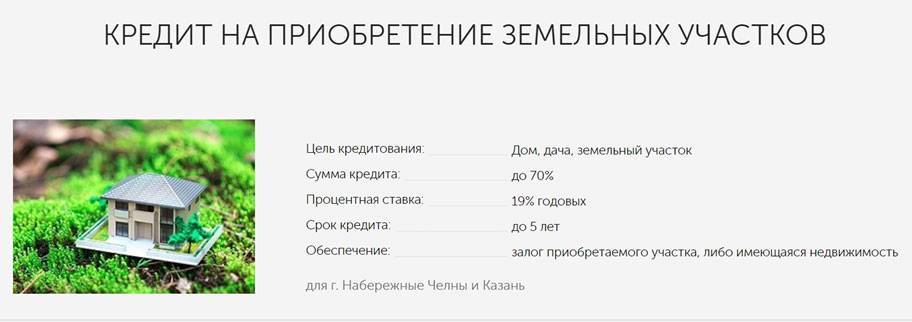

Банки не очень охотно выдают кредиты на земельный участок, поэтому условия получения ипотечного кредита будут несколько отличаться от, к примеру, ипотеки на приобретение квартиры.

Обычно условия ипотеки на участок земли бывают следующие:

- Первоначальный взнос от 25%. Так как имущество является неликвидным, банки берут большой первоначальный взнос, чтобы хоть как-то снизить свои риски. Если брать квартиру в кредит, то первоначальный взнос начнётся от 10% цены приобретаемого жилья, а в некоторых случаях можно взять ипотеку и без первого взноса.

- Земельный надел будет в залоге у банковской организации до полного погашения кредитных обязательств. Стоит отметить, что последующие постройки на участке будут автоматически становится залогом, так как возведённые строения находятся на земле, принадлежащей кредитору.

Чтобы банковская организация с большей вероятностью одобрила кредит, заёмщик должен соответствовать этим требованиям:

- Возраст заявителя не менее 21 года.

- Трудовой стаж не меньше 6 месяцев на текущем рабочем месте и не меньше 1 года за прошедшие 5 лет общего стажа.

- Гражданство РФ.

Специфика договора залога недвижимого имущества

Данный вид ипотеки отличает комплекс важных особенностей, предусматривающих:

- Право заемщика на строительство. Это выражается в том, что на участке, находящемся в залоге, он может возводить любые постройки, и для этого уведомлять кредитора не требуется.

- Право финансово-кредитного учреждения без согласия залогодержателя возводить на принадлежащем ему земельном наделе здания.

- Если на земле, которая сдается в виде ипотечного залога, имеются сооружения и здания, то права кредиторов будут распространяться на них тоже. Но здесь есть немаловажный момент – отчуждение недвижимого имущества, расположенного на земле, осуществляется только с согласия держателя залога.

- Нужно понимать, что ликвидность земельных участков существенно ниже квартир, и по этой причине банк будет настаивать на том, чтобы проценты по кредиту были максимально высокие.

- После того как ипотечный договор будет подписан, у заемщика появляются законные права на возведенные на участке строения. Данная норма отражает принцип земельного права, суть которого заключается в единстве судьбы земельного надела и связанного недвижимого имущества. Данный принцип описан в пп.5 п.1 ст.1 Земельного Кодекса РФ.

- Невозможно сделать залогом лишь часть земельного участка, так как в случае приобретения гражданином доли в долевой или совместной собственности, она может быть гарантом ипотеки только после того, как будут собраны дополнительные бумаги. Финансово-кредитное учреждение потребует оформить согласие всех остальных собственников долей земельного надела.

Отделения и филиалы банков, предоставляющих услугу в Сочи

- Доп.офис №1806/0119

- Сочи, мкр. Адлер, улица Ленина, 221/1

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

- в г. Сочи

- Сочи, мкр. Центральный, улица Советская, 36

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:00-18:00 предпразд 09:00-17:00Сб и Вс выходной

- Дополнительный офис Сочи

- Сочи, мкр. Заречный, улица Красноармейская, 2

- +7 861 254-25-65

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота с 09-00 до 15-00 (без перерыва) воскресенье – выходной в предпраздничные дни время обслуживания клиентов сокращается на 1 час

- Операционный офис «Сочинский» Филиала «Южный» Банка ВТБ (ПАО)

- Сочи, мкр. Центральный, улица Горького, 15

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—18:00

- Мини-офис № 089

- Краснодарский край, Сочи, микрорайон Адлер, Демократическая улица

- +7 989 834-58-51

- Время работы:

- Пн.—Пт.: 09:00—18:00Сб.: 10:00—17:00

Условия выдачи займа

Гражданин может взять ссуду со следующими характеристиками:

- ставка от 7,99% годовых (в Сбербанке – от 10%);

- минимальная сумма – 300 000 рублей (в Россельхозбанке – от 100 000 рублей);

- максимальная сумма – до 30 млн (в Сбербанке);

- клиент оплачивает 20-30% от стоимости недвижимости из своих средств;

- период пользования займом – от 1 года до 30 лет;

- возможно использование государственных субсидий, например, программы «Материнский капитал».

Максимальный размер займа не может превышать 75-80% от оценочной стоимости залога. Ставка за пользование деньгами устанавливается индивидуально.

На её размер влияют следующие факторы:

- наличие полиса личного страхования для заёмщика;

- зарплатное обслуживание в банке;

- представление дополнительных личных документов или бумаг, подтверждающих доход;

- оплата более 50% от стоимости из собственных средств;

- крупный ежемесячный доход.

Какие банки дают ипотеку на земельный участок?

Так какой же банк даёт ипотеку на земельный участок? Если заёмщик уже на этапе выбора кредитора, то в первую очередь нужно обратить внимание на следующие организации:

- Сбербанк.

- ВТБ.

- Россельхозбанк.

Эти банковские структуры входят в число самых крупных и надёжных на территории РФ. В этих банках предлагают самые лучшие условия на приобретение земельного участка.

Сбербанк

Заёмщик может получить ипотеку на землю в Сбербанке на таких условиях:

- сумма начинается от 300 тыс. рублей и не должна превышать 75% цены приобретаемого участка;

- срок кредитования может доходить до 30 лет;

- первоначальный взнос не меньше 25%;

- комиссии за выдачу кредита с клиента не взимаются;

- залогом по кредиту может служить любое жилое имущество заёмщика;

- страховать землю при ипотеке нет необходимости;

- процентная ставка в этом банке составляет 9,5% годовых.

ВТБ

Условия в ВТБ такие:

- сумма ипотечного кредита начинается от 600 тыс. рублей и заканчивается 60 млн. руб.;

- ставка 10% в год;

- срок кредита доходит до 30 лет;

- начальный взнос от 20% стоимости участка.

Россельхозбанк

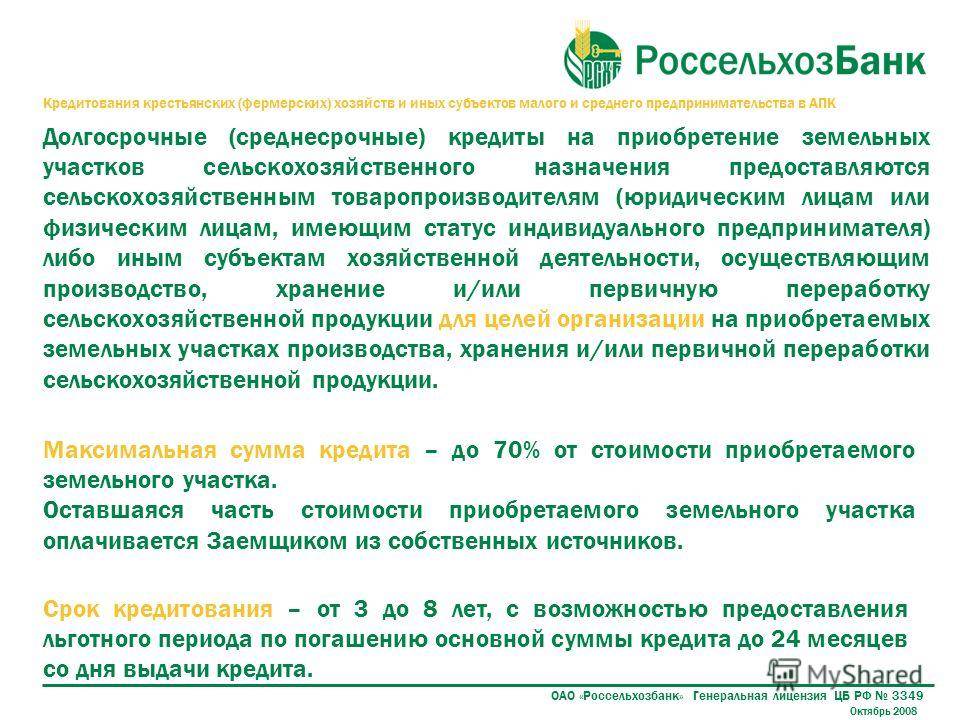

Этот банк презентует клиентам следующие условия целевого кредитования:

- сумма кредита от 100 тыс. рублей до 20 млн. рублей;

- максимальный срок кредитного договора — 30 лет;

- первоначальный взнос не меньше 25% стоимости земли;

- комиссий на выдачу нет;

- процентная ставка от 11,5% годовых.

Ипотека на земли сельскохозяйственного назначения

На законодательном уровне вплоть до 2004 года запрещался залог сельскохозяйственных земель. Но в Федеральный закон от 24.07.2002 года № 101-ФЗ «Об обороте земель сельскохозяйственного назначении» были внесены новые изменения, и с этого момента границы их оборота стали намного шире. Есть одно ограничение, которое касается взыскания на подобные земли, происходящего только после того, как период сельскохозяйственных работ истек.

Данный вид ипотеки встречается довольно редко. В большинстве случаев, правами на покупку земель сельскохозяйственного назначения пользуются индивидуальные предприниматели и юридические лица. Пользование такими землями можно осуществлять лишь в коммерческих целях. С каждым годом количество договоров ипотеки стабильно увеличивается.

Когда происходит оценка сельскохозяйственных земель на первое место выходят такие показатели:

- Потенциальные расходы и доходы при использовании

- Показатели урожайности

- Каменистость грунта

- Механический состав грунта

Подведем итоги: договор залога на недвижимость в виде земельного надела – длительный и достаточно сложный процесс, требующий много финансовых вложений и сил для его реализации.

Перед тем, как приобретать надел земли, следует детально проверить условия, в которых он находится, а также его качество – это делается для того, чтобы убедиться в его прибыльности.

Необходимо учитывать присутствие систем коммуникации, развитость местной территории, наличие инфраструктуры.

Граждане, которые приняли решение купить землю, получили возможность справиться с существующими ограничениями разными способами, которые предлагает гибкая кредитная система.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Поскольку земля считается залогом с низкой ликвидностью, к ипотеке на земельный участок банки Санкт-Петербурга предъявляют особые требования. Такое имущество сложнее оценить и найти на него покупателя. Кроме того, существуют риски уменьшения стоимости участка ИЖС, если рядом построят какой-то непривлекательный объект.

При этом приобрести по ипотеке можно не каждый понравившийся кусок земли: обязательным условием является наличие отмежеванных границ и постановка на кадастровый учет.

Ипотека на земельный участок выдается с первоначальным взносом порядка 30-40%, а процентные ставки — на 1-2 пункта выше, чем в случае кредита на покупку квартиры. Улучшить условия кредитования поможет дополнительный залог в виде другой недвижимости или, если участок ИЖС высокой инвестиционной ценности.

Детально ознакомиться с условиями ипотечного кредита на земельный участок в банках Санкт-Петербурга вы можете на сайте Выберу.ру.

Часто задаваемые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Задайте свой вопрос

Пять простых шагов к ипотекеЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Ипотека под залог

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотечное кредитование на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Санкт-Петербурге

Как взять кредит под залог земельного участка – 5 простых шагов

Мы подошли к самому главному – процессу получения кредита под залог в банке. Процедура отнимет много сил и времени, если не подготовиться к ней заранее. Будет проще, если вы соберёте все документы на участок ещё до визита в банк, поскольку эти бумаги понадобятся в любом случае.

Чтобы процедура прошла быстро и гладко, пользуйтесь экспертным руководством от «ХитёрБобёр».

Шаг 1. Выбираем банк и подаем заявку

В крупном городе больше шансов найти подходящее предложение.

В первую очередь обратите внимание на тот банк, услугами которого вы уже пользуетесь. Хорошо, если у вас есть зарплатная карта в этом учреждении

Зарплатных клиентов банки любят, как родных.

Если в «вашем» банке вас не устраивают условия или он вообще не занимается залоговым кредитованием, ищите предложения на стороне.

Для начала воспользуйтесь сервисами сравнения – Банки.ру или Сравни.ру. Там найдёте множество предложений по кредитам с залогом земли в вашем регионе. Но не ограничивайтесь этими сайтами, используйте все направления поиска.

На что смотреть:

- рейтинг от независимых рейтинговых агентств;

- финансовые показатели;

- опыт работы;

- реальные (а не заказные) отзывы клиентов.

Нередко небольшие региональные банки предлагают более выгодные условия, чем крупные компании с разветвлённой сетью филиалов. Оно и понятно – им надо привлекать клиентов. Но учтите, что вероятность банкротства никому неизвестного кредитного учреждения гораздо выше. За год в РФ закрывается порядка 40-60 банков.

Если ваш банк разорится, платить по кредитам всё равно придётся, только уже другому учреждению по другим реквизитам. А это лишние хлопоты и никому не нужная головная боль.

Шаг 2. Предоставляем документы и дожидаемся оценки участка

У всех банков есть сайт, и почти все такие ресурсы – интерактивные. Оформляйте заявку онлайн: так вы сэкономите время, а иногда и деньги – есть банки, которые делают скидки «продвинутым» в цифровом отношении клиентам.

Правда, решение, которое вынесет служба банка, будет предварительным. Идти в отделение всё равно придётся – вместе с оригиналами документов.

Какие бумаги понадобятся:

- правоустанавливающие документы – договор купли-продажи, наследования, мены, дарения;

- кадастровый план;

- межевой план;

- выписка из ЕГРН, подтверждающая отсутствие обременений;

- нотариально заверенное согласие супруги (супруга) на отчуждение земли (или справку, что вы не состояли в браке).

Список документов заёмщика стандартный: паспорт, второй документ, справка 2-НДФЛ (если требуют), копия трудовой книжки или трудового договора.

Шаг 3. Заключаем кредитный договор

Банк проверил документы и вынес окончательное решение – он согласен взять участок в залог и выдать кредит. Не спешите праздновать победу – впереди самый ответственный этап сделки.

Множество людей погорели на том, что не читали договоры до их подписания. У сотрудников банка нет такой задачи – разъяснять вам все нюансы кредитования, если вы на этом не настаиваете.

Изучить договор и понять его суть и смысл вы должны самостоятельно либо с помощью профессионального юриста.

Изучите договор кредитования под залог земли до его подписания

Не стесняйтесь говорить менеджерам, что вам нужно время на изучение договора. И не бойтесь обращаться за разъяснениями пунктов, которые вам непонятны. Более того, вы имеете право предлагать и настаивать на изменении текста соглашения, если по каким-то причинам договор вас не устраивает.

На что смотреть при прочтении:

- итоговая ставка;

- сумма ежемесячных платежей, а также первого и последнего платежа;

- ответственность сторон за нарушения договора;

- ваши права как собственника после оформления участка в залог;

- условия досрочного погашения;

- размер штрафов, комиссий и причины их начисления;

- пункт «прочие условия» — иногда там кроется важная информация.

Имущество потребуют застраховать, а заодно могут настоятельно порекомендовать приобрести полис страхования здоровья и жизни. Ваше право отказаться от личной страховки, но тогда будьте готовы к повышению процентной ставки.

Шаг 4. Получаем деньги

Деньги перечислят либо на ваш банковский счёт, либо выдадут наличными. Остаётся только пустить их в дело, предварительно убедившись, что вы получили всю сумму.

Шаг 5. Получаем график платежей и погашаем задолженность

Банк предоставит вам график платежей, которому нужно следовать неукоснительно. Старайтесь не допускать просрочек и задержек. Учтите, что расчеты через электронные системы или перечисление со счёта другого банка предполагают снятие процентов за каждую операцию.

Ипотека в «Сбербанке»

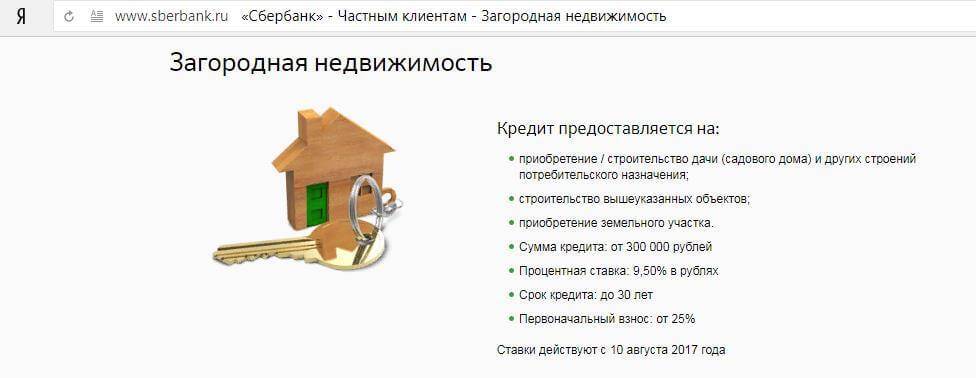

Оформить займ на покупку земли можно в рамках проекта «Загородная недвижимость». Но это не значит, что участок должен быть только за чертой города.

Так можно приобрести надел и в границах города.

Условия программы такие:

- сумма от 300 000 до 30 000 000 рублей;

- первый взнос – от 25% стоимости земли;

- срок действия договора – 1−30 лет;

- ставка – от 9,5%.

Проценты могут вырасти, если клиент отказывается от страхования, а также при других условиях, установленных банковской политикой.

Получить такую ипотеку могут лица, достигшие возраста 21 год. Срок рассчитывается так, чтобы на момент погашения человеку было не более 75 лет.

Чтобы получить деньги, надо иметь работу, на которой клиент трудится больше полугода. При этом за последние пять лет до обращения в банк общий стаж работы должен быть не менее года.

Но для зарплатных клиентов последнее условие необязательно.

Для подтверждения размера зарплаты надо принести в банк справку по форме 2-НДФЛ или по форме «Сбербанка». Если дохода заемщика недостаточно, можно пригласить не более трех созаемщиков.

Если клиент находится в браке, его супруга становится созаемщиком автоматически. Их возраст, наличие работы в данном случае не учитываются.

Оформление договора проходит так же, как и обычной ипотеки. Деньги отправляются на счет продавца, а покупатель после оформления сделки приносит справку об этом в банк.

Критерии соответствия земли при оформлении ипотеки

Когда потенциальный заемщик подал в банке заявку на выдачу ипотеки, ему придется некоторое время ждать ее рассмотрения и вынесения решения. Финансово-кредитное учреждение перед одобрением выдачи кредитных ресурсов должно быть уверено в том, что приобретаемый земельный надел является ликвидным. Это означает, что участок в достаточной степени прибыльный и оборотоспособный.

На качество земельного участка оказывают влияние основные показатели:

- Расположение на месте. Важный фактор – близость к населенным пунктам.

- Степень развития инфраструктуры.

- Категория почв, которые составляют земельный надел.

- Близость расположения транспортных развязок.

- Участок не должен располагаться на местах водоохранных, природоохранных, резервных зон.

- Участок должен иметь зафиксированные границы.

- Участок должен располагаться вдали от мест сброса бытовых отходов промышленных предприятий.

- Расстояние от выдавшего ипотечный кредит банка (региона, где он расположен) должно быть минимальным. К примеру, в условиях договора залога недвижимого имущества большинство кредитно-финансовых организаций вносят пункт с конкретным указанием предельной удаленности местонахождения участка, предоставленного в залог. Как правило, устанавливается расстояние не более 50-70км от населенного пункта, в котором располагается банк-залогодатель.

- Участок должен быть поставлен на кадастровый учет.

- Наличие на территории земельного надела природного водоема и лесной зоны.

- Если вблизи земельного участка располагается подъездная дорожка, обеспечивающая открытый доступ для движения всех видов транспортных средств, то это будет считаться благополучным обстоятельством.

- Земельная территория участка должна принадлежать к землям населенных пунктов с разрешенным использованием для индивидуального жилищного строительства, ведения личного подсобного хозяйства. Следует отметить немаловажный момент – земли сельскохозяйственного назначения лишь в единичных случаях будут рассмотрены финансово-кредитным учреждением в качестве предмета залога. Именно поэтому ипотека на земельный участок сельскохозяйственного назначения не получила широкого распространения в отечественной финансово-кредитной системе.

- Участок не должен иметь дополнительных обременений: ареста или аренды. Также он не должен находиться в залоге.

- Купить можно лишь только тот земельный надел, который находится в собственности продавца. Это должно быть подтверждено соответствующими документами.

- Указывается минимально допустимая площадь земли, которая может регулироваться региональными, градостроительными или земельными нормативными актами.

В приоритете у финансово-кредитных учреждений находятся участки, которые являются частью коттеджного поселка по причине их стабильной востребованности на рынке недвижимого имущества, а также высокого уровня благоустроенности. Ипотеку на земельный участок данного вида заемщик может получить на более лояльных условиях.

Необходимые документы

Любой банк, прежде чем предоставить клиенту кредит на участок земли, в обязательном порядке потребует от него следующий пакет документов:

- правоустанавливающие документы на земельный надел;

- правоподтверждающие документы (свидетельство о праве собственности либо выписку из ЕГРП);

- кадастровый план участка (обязательно с данными о его площади, расположении, категории, допустимом использовании, а также кадастровым номером);

- отчет об оценке от лицензированного эксперта.

Помимо документов на объект залога, заемщику также придется предоставить стандартный пакет бумаг на себя. В него, как правило, входят копии документов, удостоверяющих личность, подтверждающих трудовой и семейный статус, справки о доходах и т. д. Полный перечень будет зависеть от конкретного банка.

Земельная ипотека в «Сбербанке»

Заем предоставляется «Сбером» на следующих условиях:

- минимальная сумма – 300 тыс. рублей;

- максимальный объем – 30 млн рублей;

- первоначальный взнос – не мене 25% от стоимости земельного надела;

- срок договора – от 1 года до 30 лет;

- процентная ставка – от 9,5 в год.

Оформить данный заем в «Сбербанке» могут граждане РФ в возрасте от 21 года. При этом срок ипотеки рассчитывается таким образом, чтобы на момент последней выплаты заемщик был не старше 75 лет.

Для получения займа необходимо иметь постоянное трудоустройство на одном месте на протяжении последнего полугода

Также важно, чтобы в течение 5 лет, предшествующих обращению в банк за кредитом, общий стаж заемщика составлял не менее года. Впрочем, на клиентов, получающих заработную плату через «Сбербанк», последнее требование не распространяется

В качестве подтверждения дохода для данного вида кредита «Сбер» принимает как справки 2-НДФЛ, так и справки по своей форме. Если заработков клиента недостаточно для получения нужной суммы, он может привлечь к кредиту до трех созаемщиков.

Оформление займа на участок происходит по тому же алгоритму, что и обычной ипотеки. Денежные средства переводятся на счет продавца земли, а покупатель, после регистрации сделки, обязательно должен уведомить банк.