Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

бизнес-ипотеку;

универсальный с залогом и без него;

овердрафт;

возобновляемую кредитную линию;

автолизинг;

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка колеблется от 3 % до 13,5 % годовых.

Подать заявку на кредитование

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

на пополнение оборотных средств;

на зарплату при господдержке;

на исполнение госконтракта;

кредитную линию под залог недвижимости;

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 0 % до 14 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

на рефинансирование;

пополнение оборотных средств;

исполнение текущих контрактов;

универсальные;

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

овердрафт;

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — 10,5 % годовых.

Открыть счёт и подать заявку на кредит

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

универсальный — на любые цели для бизнеса;

для погашения кредитов в других банках (рефинансирование);

на открытие и развитие бизнеса;

для покупки франшизы;

на выплату зарплат при государственной поддержке;

овердрафт;

на пополнение оборотных средств;

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 0 до 13,2 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

на пополнение оборотных средств;

для развития бизнеса;

экспресс;

под залог приобретаемой недвижимости;

рефинансирование;

овердрафт;

на покупку имущества, находящегося в залоге у банка;

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

сумма — от 300 тыс. до 1,5 млрд рублей;

срок — до 84 месяцев;

процентная ставка рассчитывается индивидуально.

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

экспресс — без залога и поручителей;

льготный — для субъектов МСП;

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

овердрафт;

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

срок — от 1 года до 10 лет;

сумма — от 300 тыс. до 161 млн рублей;

минимальная процентная ставка может достигать 17,9 % годовых.

Кредит на развитие бизнеса: процедура оформления

Подобрав оптимальное предложение от банков, остается собрать пакет документов, оформить заявку в онлайн-режиме, а затем дождаться предварительного решения банка. После оценки залогового имущества, заявка будет либо одобрена, либо отклонена. При положительном результате, сотрудник банка пригласит заемщика в банк для ознакомления с условиями кредитования и подписания договора. После этого в течение нескольких дней запрошенная сумма будет переведена на счет клиента.

Особенности кредитования ИП и ООО

Организационная форма предприятия практически не влияет на требования к заемщику и процедуру оформления бизнес-кредита. Многие банки устанавливают идентичные условия кредитования для ИП и ООО. Различия могут касаться только документов, которые нужно предоставить в банк и формы поручительства. В частности, индивидуальный предприниматель должен предоставить поручительство супруги или супруга, а для получения кредита обществом с ограниченной ответственностью поручительство подписывается всеми учредителями и фактическими владельцами предприятия.

Также, кредитование ИП характеризуется более быстрым рассмотрением заявки по сравнению с ООО. Это связано с тем, что индивидуальные предприниматели ведут финансовый учет в упрощенном виде, и кредитной комиссии требуется меньше времени для того, чтобы оценить платежеспособность заемщика. Для этого используются специальные методы Европейского Банка Реконструкции и Развития. Для оценки кредитоспособности ООО, банки чаще используют более детальный классический финансовый анализ.

Список документов для получения кредита

Для получения кредита для бизнеса заемщик должен предоставить следующие документы:

- нотариально заверенные учредительные документы;

- бланк регистрации налогоплательщика;

- карточку с образцами подписей и печатей;

- приказы о назначении должностных лиц, связанных с операциями по кредитному счёту;

- лицензии и патенты;

- бухгалтерскую отчетность за последний квартал и прошедший год;

- справку об операциях по расчетным счетам, зарегистрированным в других банках;

- справки, подтверждающие отсутствие задолженности перед государством;

- выписки по кредитам, открытым в других банках.

При оформлении кредита под материальное обеспечение, банк запрашивает правоустанавливающие документы на залоговое имущество. При выдаче кредита на развитие уже функционирующего бизнеса, банк может потребовать договоры с контрагентами. А при финансировании проекта «с нуля» кредитная комиссия захочет изучить бизнес-план. При этом разные банки практикуют разный подход к анализу заемщика и вправе потребовать у клиента дополнительные документы.

Что нужно, чтобы получить кредит

Кредитование малого и среднего бизнеса в России находится в переходном состоянии, но индивидуальные предприниматели и юридические лица имеют доступ к кредитным средствам, пусть и ограниченный. Если бизнес стабильно приносит прибыль, имеет достаточную материально-техническую базу и все признаки процветающего предприятия, тогда банк предоставит кредит по ставке 12–15%. При отсутствии залогового обеспечения и положительной кредитной истории, стоимость кредита будет выше.

С залогом

Кредитование бизнеса на большие суммы и на долгий срок на практике возможно только при наличии залогового имущества. Банку нужны обязательные материальные гарантии, и поэтому залог оформляется:

- при покупке имущества, выступающего в качестве залога;

- при целевом кредитовании функционирующего бизнеса;

- при оформлении долгосрочного займа на развитие бизнеса;

- при открытии кредита по программе государственной поддержки.

Наличие залогового имущества повышает шансы на позитивное решение кредитной комиссии. Кроме того, залог – это основание для снижения процентной ставки за пользование кредитом.

Без залога

Кредитование бизнеса без залога и поручителей на крупные суммы, превышающие 1 млн рублей, на практике не осуществляется. Банки расценивают такие займы как рисковые, ограничивая максимальную сумму кредита сотнями тысяч рублей. Но даже при этих ограничениях процентная ставка по беззалоговому кредиту сопоставима с предложениями для физических лиц.

Кредит на развитие бизнеса без залога может оказаться выгодным для индивидуальных предпринимателей и юр. лиц с небольшим уставным капиталом и высокой скоростью оборачиваемости средств. Займ наличными под высокий процент может быть успешно компенсирован резким ростом рентабельности, достигнутым благодаря дополнительному финансированию. К примеру, увеличение оборотных средств перед новогодними праздниками за счет беззалогового кредита может позитивно сказаться на доходах магазина.

Где получить кредит для открытия малого бизнеса – обзор ТОП-5 банков

Экспертный отдел нашего журнала провёл мониторинг кредитного рынка РФ и составил список пяти самых надёжных банков.

Обратите внимание, что в некоторых из них удобнее взять потребительский кредит без указания целей или оформить кредитную карту с возобновляемым лимитом. Такой вариант подходит в случае, если вам нужна относительно небольшая сумма в пределах 300-750 тыс

рублей.

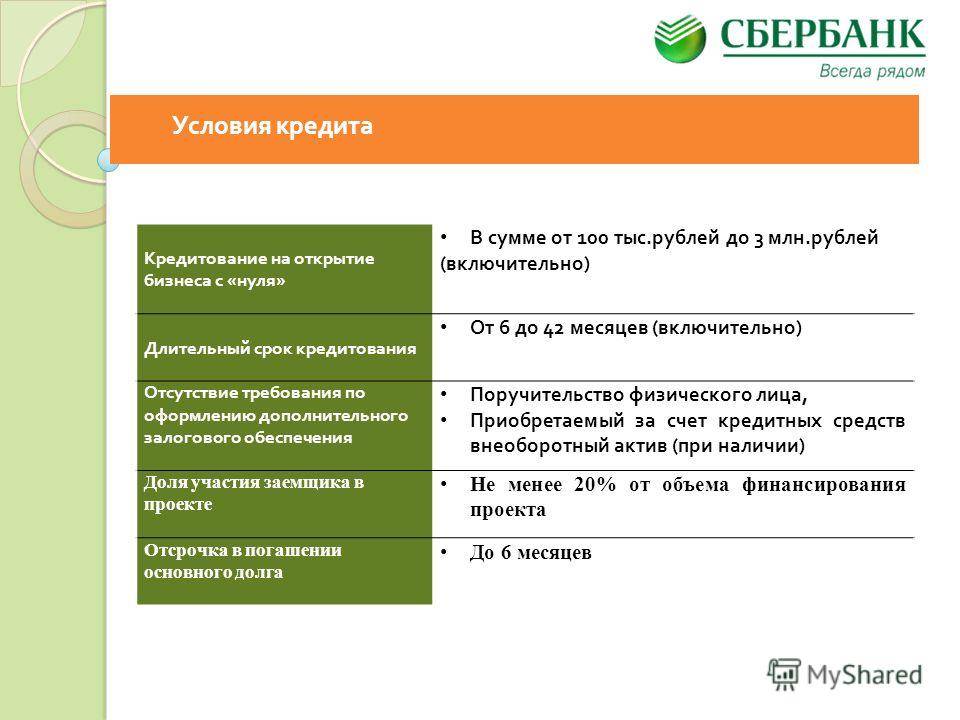

1) Сбербанк

Сбербанк – самый известный банк РФ, лидер кредитного рынка страны. Услугами этой организации пользуется 70% населения России. Здесь выдают кредиты физическим лицам, кредиты для ИП, юридическим субъектам.

Начинающим предпринимателям стоит обратить внимание на кредитную программу «Доверие», которая готова профинансировать потребности малого и среднего бизнеса. Кредит на развитие бизнеса доступен компаниям с годовой выручкой до 60 млн рублей

Ставка по программе – 16,5% годовых. Максимальная сумма – 3 млн руб

Кредит на развитие бизнеса доступен компаниям с годовой выручкой до 60 млн рублей. Ставка по программе – 16,5% годовых. Максимальная сумма – 3 млн руб.

Есть и другие программы – «Кредит на пополнение оборотных средств», «Экспресс под залог», «Кредит на покупку оборудования и транспорта», «Лизинг», «Бизнес-Актив», «Бизнес-Инвест» и другие.

2) Тинькофф Банк

Тинькофф Банк – кредитные программы для частных лиц и начинающих бизнесменов. «Тинькофф» называет себя самым удобным банком для ведения бизнеса.

Если вам требуется небольшая сумма на текущие нужды предприятия, закажите кредитную карту «Тинькофф Платинум». Её возобновляемый лимит составляет 300 000 рублей, а базовая ставка – от 15%. Беспроцентный период использования длится 55 дней. Карту выпустят и доставят в офис или на дом бесплатно.

3) ВТБ Банк Москвы

ВТБ Банк Москвы – кредиты физическим лицам, компаниям и начинающим предпринимателям

Обратите внимание на нецелевой кредит без залога на сумму до 3 млн рублей и базовой процентной ставкой 14,9% годовых

Есть специальные программы для действующих и только что открытых предприятий МБ – «Оборот» (пополнение оборотных средств), «Перспектива для бизнеса», «Овердрафт». Пользуйтесь предложениями ВТБ Банка в зависимости от ваших целей.

4) Альфа-Банк

Альфа-Банк – кредитные программы для бизнеса и обычные потребительские кредиты на сумму до 5 млн.

Обратите внимание на уникальный продукт от «Альфы» — карту Близнецы. Это дебетовая и кредитная карты в одном пластике

Возобновляемый лимит – 500 000 рублей. Льготный период распространяется на снятие наличных. Рекордный срок льготного использования – 100 дней.

5) Ренессанс

Ренессанс-Кредит – потребительские кредиты на любые нужды на сумму до 700 000 руб. Особые условия для клиентов банков и заёмщиков, предоставивших дополнительные документы.

Таблица сравнения банковских предложений:

| № | Банк | Ставка в % | Размер кредита в рублях | Эксклюзивные предложения |

| 1 | От 16,5 (кредит «Доверие») | До 3 млн | Есть специальные программы на покупку оборудования и транспорта для бизнеса | |

| 2 | От 15 (по карте) | До 300 000 на карту и до 1 млн наличными | Выпуск и доставка карты – бесплатно | |

| 3 | От 14,9 | До 3 млн и выше по специальным программам | Выгодные предложения для действующих предприятий МБ | |

| 4 | 23,99 (карта Близнецы) | До 500 тыс. | Премиальное обслуживание по элитным картам | |

| 5 | 24,9 (карта) | 200 тыс. по карте, 700 тыс. — наличными | Бесплатное годовое обслуживание карты |

Какие банки дают кредиты

Традиционно малый и средний бизнес кредитуют государственные и крупные коммерческие банки. На сегодняшний день наиболее активными кредиторами предпринимательской деятельности выступают многие учреждения.

Потребительские кредиты

Потребительское кредитование – более дорогой кредитный продукт, который характеризуется низким процентом отказов. Подходит для небольших частных предприятий с высокой скоростью оборачиваемости капитала.

| Банк | Срок кредитования | Процентная ставка | Сумма кредита(рубли) |

| Промсвязьбанк | До 84 месяцев | От 9,9% | До 3 млн |

| Альфа-Банк Кредит наличными | До 84 месяцев | От 8,8% | До 5 млн |

| Home Credit Bank | До 60 месяцев | От 7,9% | До 1 млн |

| Тинькофф | До 36 месяцев | От 12% | До 2 млн |

| Восточный | До 70 месяцев | От 9% | До 3 млн |

| Ренессанс Кредит | До 70 месяцев | От 9,5% | До 700 тыс. |

| Сбербанк | До 84 месяцев | От 11,9% | До 5 млн |

Бизнес-кредиты

Получить такой вид займа сложнее. Обратиться можно в следующие банки:

| Банк/Кредитная программа | Срок кредитования | Процентная ставка | Сумма кредита (рубли) |

| Совкомбанк Суперплюс | До 120 месяцев | От 11,9% | До 30 млн |

| Сбербанк | До 36 месяцев | От 11% | До 5 млн |

| ВТБ Экспресс | До 60 месяцев | От 13 до 16% | До 5 млн |

| АК Барс Развитие | До 120 месяцев | До 8,5% | До 1 млрд |

| Промсвязьбанк Бизнес | До 180 месяцев | От 9% | До 250 млн |

| УБРиР «Бизнес-Рост» | До 24 месяцев | От 16,5% | До 2 млн |

Владельцу развивающегося бизнеса при наличии залогового имущества будет нетрудно взять кредит на дальнейшее развитие собственного дела. Таким клиентам крупнейшие банки РФ готовы предложить небольшие проценты и гибкие условия погашения. Иначе дело обстоит с теми, кто делает вход в бизнес с нулевым капиталом, рассчитывая только на кредитные средства. Этой категории заемщиков банки выставляют более жесткие условия, ограничивая максимальную сумму кредита и срок погашения.

Альтернативные варианты кредитования

Банковский кредит – не единственная форма кредитования, доступная ИП и ООО. Существуют альтернативные способы привлечь финансы в бизнес. Среди них:

- Экспресс-кредит – форма кредитования, при которой предприятие может взять кредит в течение нескольких часов без залога.

- Покупка залогового имущества – позволяет купить необходимые бизнесу материальные активы с отсрочкой платежа. Если предприятие нуждается в оргтехнике или мебели – можно приобрести всё это по программе ликвидации залогового имущества.

- Овердрафт – форма быстрого кредитования на короткий срок для расчетов с контрагентами.

- Факторинг – удобный способ кредитования дебиторской задолженности.

- Рефинансирование – повторное кредитование бизнеса с целью погашения заемщиком кредитов в других банках.

Итоги

Малый бизнес, с какими бы трудностями он ни сталкивался в российском юридическом поле, имеет реальный доступ к кредитам. Для этого достаточно предоставить правоустанавливающие документы, налоговую отчетность, договора и управленческую документацию, информацию о счетах в других банках, данные о платежной дисциплине, а также бумаги, необходимые для оформления залога.

Имея пакет документов на бизнес, приносящий доход, предприниматель получит кредит на выгодных условиях. Если же говорить о такой услуге, как кредит на открытие бизнеса с нуля, то на российском рынке такие займы выдаются нечасто. Чтобы получить деньги, предприниматель должен предоставить подробный бизнес-план, прототипы продукции, проектную документацию и иную «доказательную базу», которая заставит кредитную комиссию рискнуть и профинансировать стартап. Но даже в этом случае нет гарантии на получение средств на тех же условиях, на которых кредитуется функционирующий бизнес.

Опубликовано:

Добавить комментарий

Вам понравится

Требования к заемщикам

Для того, чтобы получить государственный кредит, нужно соответствовать определенным требованиям. Поэтому давайте сразу рассмотрим ограничения, которые не позволят получить кредит:

- Вы находитесь на грани банкротства, либо уже признаны банкротом.

- Вы уже пользовались льготным кредитом, но задолженность не погашена;

- У вас есть долговые обязательства перед государством.

Во всех трех случаях в получении поддержки вам вероятнее всего откажут. Что касается стандартных требований, они выглядят следующим образом:

- Гражданство РФ;

- Достижение 18-летнего, иногда 21-летнего возраста;

- Отсутствие непогашенной судимости;

- Ваша компания должна быть зарегистрирована менее, чем 2 года назад;

- Полное отсутствие задолженности по налогам.

Также у разных видов гос.поддержки есть специфические требования. Например, для того, чтобы получить грант, нужно не только правильно оформить заявку, но и соответствовать ряду требований:

- Заниматься предпринимательской деятельностью в торговой, либо производственной сфере не менее 12 месяцев;

- Уплачивать вовремя все налоги и обладать хорошей кредитной историей;

- Предоставлять людям рабочие места.

Обязательным условием также является прохождение обучение на специальных курсах для предпринимателей, которые проводятся в региональных центрах развития предпринимательства.

Взять кредит или заём

Есть несколько вариантов для привлечения заемных средств.

Кредит в банке

Кредит — самый первый вариант, который приходит в голову. Достаточно найти банк с лучшими условиями и заключить кредитный договор. В этом вам поможет наш сервис Podelu.ru, где собраны кредитные продукты разных банков. При этом кредит может быть любой: потребительский или бизнес-кредит.

Потребительский получить легче, но условия у него хуже — меньше сроки и сумма кредита, выше проценты. В бизнес-кредите ставка ниже и срок кредитования длиннее, но нужен уже устойчивый бизнес, залог и поручительство. Новый бизнес банки кредитуют с неохотой.

Чтобы повысить шанс на одобрения кредита пригодятся:

бухгалтерская отчётность с хорошими показателями;

бизнес-план, про то, как его составить мы писали в статье;

иные вложения, например, ваши личные накопления, деньги инвестора, уже приобретённое имущество;

поручительство, например, Корпорации МСП или другой компании;

залог;

опыт управленческой работы учредителя;

отличная кредитная история.

Преимущества | Недостатки |

|

|

Не берите кредит, если предполагаете, что доходов от бизнеса не хватит на погашение долга. Если всю выручку придётся тратить на погашение кредита и процентов, в выдаче кредита откажут. Банки не будут финансировать проекты с высоким риском невозврата из-за нехватки собственных средств, резервов, маленькой прибыли.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Заём для малого бизнеса

Заём — это аналог краткосрочного кредита, с некоторыми отличиями. Получить заём очень просто, так как займодавец практически не интересуется финансовым состоянием бизнеса. Но заёмщик за такую лояльность платит сроком, который гораздо короче, чем при кредитовании в банке, и процентом, который, наоборот, намного выше.

Например, lemon.online. Займ одобряют за 30 минут. Сумма — 1 000 000 рублей. Максимальный срок — 6 месяцев. И все бы было ничего, если бы не процентная ставка — 3 % ежемесячно. То есть 26 % годовых.

Взяв 1 000 000 рублей на 6 месяцев, вы должны будете еженедельно отдавать 45 260 рублей. Для бизнеса, который только начал свой путь, это непосильная нагрузка.

Аналогичный сервис papafinance.ru. Максимальная сумма займа — 2 000 000 рублей. Ставка — от 2,5 % ежемесячно. Срок одобрения — 24 часа.

Займодавец предлагает очень интересную модель погашения долга. Ваши деньги автоматически списываются в момент оплаты товаров и услуг через ваш терминал. То есть идет привязка к вашему эквайрингу. С каждой покупки займодавец будет удерживать 2 %.

Мы крайне не рекомендуем такие сервисы. Основная причина — неподъёмные процентные ставки и слишком короткие сроки. Даже уже состоявшемуся бизнесу обеспечивать такой заём сложно, о начинающем не идёт и речи. Этот продукт подойдёт для покрытия краткосрочного кассового разрыва и только после того, как вы внимательно и несколько раз пересчитаете всю экономику проекта.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

сумма — до 10 000 000 рублей;

срок кредитования — до 5 лет;

залог не требуется;

ставка — 13,2 %.

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

минимальная сумма от 100 000 рублей;

срок кредитования — до 15 лет;

минимальная ставка — 11 %.

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

сумма — до 60 млн рублей;

срок — до 8 лет;

есть отсрочка погашения основного долга до 18 месяцев;

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

сумма — до 3 млн рублей;

срок — до 3 лет;

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

сумма от 500 тыс. рублей до 2 млрд рублей;

срок — до 10 лет;

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

сумма — до 2 млрд рублей;

ставка — 7,75 %;

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

работа в высокотехнологичных отраслях;

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

срок кредита — до 15 лет;

ставка — ставка ЦБ РФ + 1 %;

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

бухгалтерская отчётность;

управленческая отчётность;

расшифровка счетов бухгалтерского учета;

выписка из ЕГРН;

выписка из ЕГРЮЛ или ЕГРИП;

контракты с крупнейшими покупателями и поставщиками;

расшифровка кредиторской и дебиторской задолженности;

проектная документация;

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.