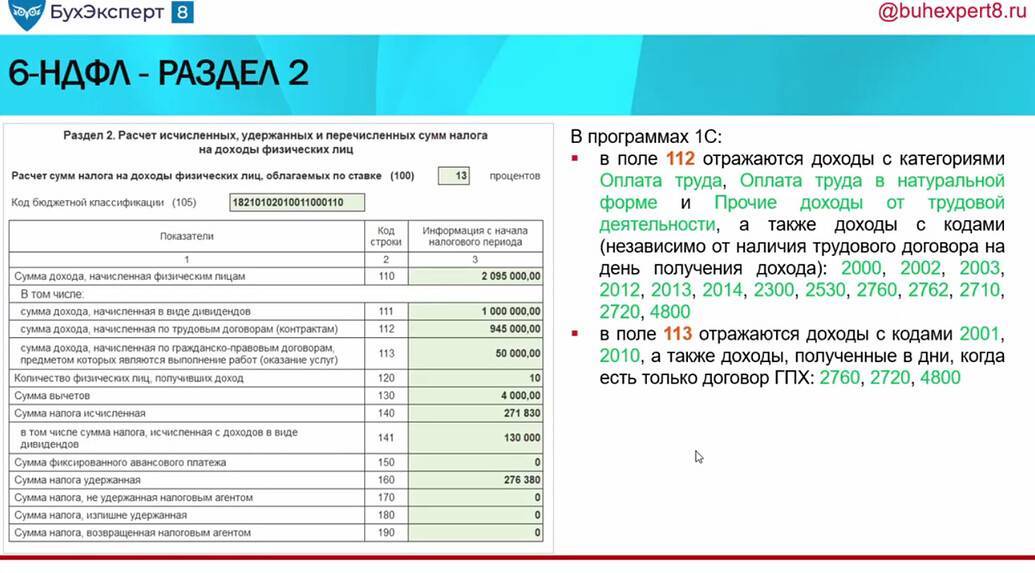

Что входит в «иные доходы» кода 4800

Что конкретно входит в «набор» в документе не сказано. Расшифровка отсутствует.

Действовать следует по остаточному принципу. Если специального кода для сделанной выплаты в общем списке вы не нашли, ставьте 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537). В частности, под этот код в 2020 году подпадают стипендии и компенсации за задержку заработной платы.

При редактировании списка в последний раз в него было внесено пять новых кодов доходов. Один из новых — 2013 «сумма компенсации за неиспользованный отпуск» — теоретически может быть у каждого работодателя. Так вот новые значения ФНС ввела специально, чтобы больше детализировать доходы сотрудников. Ведь раньше для таких выплат отдельного кода не было. И ставили общий — 4800 «Иные доходы». Теперь в соответствующей ситуации нужен детальный шифр.

Вот перечень выплат (приводим их вместе с действующими кодами), которые больше не нужно включать в шифр 4800. Проверьте себя, не относите ли вы ошибочно данные суммы к общему коду:

- 2013 — компенсация за неиспользованный отпуск.

- 2014 — выходное пособие, среднемесячный заработок на период трудоустройства, компенсация руководителю, его замам и главбуху в части, которая превышает в целом трехкратный размер среднемесячного заработка – для обычных работодателей и шестикратный – в районах Крайнего Севера и приравненных к ним местностях.

- 2611 — списанные в установленном порядке с баланса фирмы безнадежные долги.

- 3021 — процент (купон), получаемый по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 1 января 2017 года.

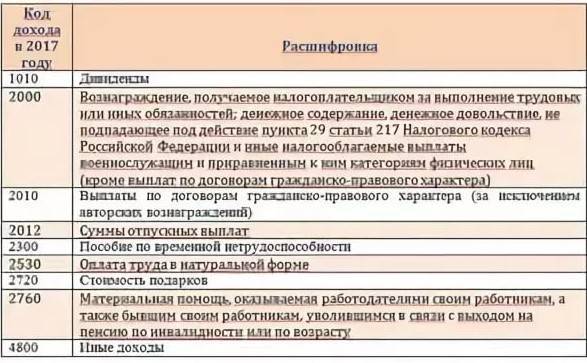

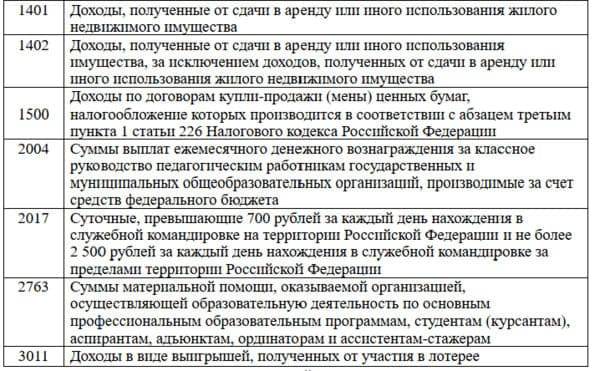

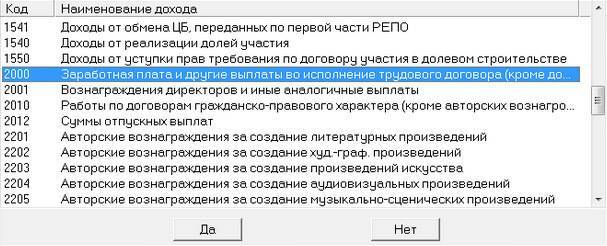

Коды доходов в справе 2-НДФЛ: с 1530 по 1554

| Код доходы | Расшифровка |

| 1530 | Доходы, которые получены по операциям с ЦБ (ценными бумагами), которые обращаются на организованном рынке ценных бумаг |

| 1531 | Доходы, которые получены по операциям с ЦБ, не обращающимся на организованном рынке ценных бумаг |

| 1532 | Доходы, которые получены от операций с производными финансовыми инструментами, обращающимися на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1533 | Доходы, которые получены от операций с производными финансовыми инструментами, не обращающимися на организованном рынке |

| 1535 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие производные финансовые инструменты, базисным активом которых являются ЦБ или фондовые индексы |

| 1536 | Доходы, которые получены от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ |

| 1537 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО |

| 1538 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа |

| 1539 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО |

| 1540 | Доходы, которые получены от реализации долей участия в уставном капитале организаций |

| 1541 | Доходы, которые получены в результате обмена ЦБ, переданный по первой части РЕПО |

| 1542 | Доходы, полученные в виде действительной стоимости доли в уставном капитале организации, которые выплачивают при выходе участника из организации |

| 1544 | Доходы, которые получены по операциям с ЦБ, обращающимися на организованном рынке ценных бумаг, учитываемым на ИИС (индивидуальном инвестиционном счете) |

| 1545 | Доходы, полученные от проведения операций с ЦБ, не обращающимися на организованном рынке ценных бумаг, учитываемых на ИИС |

| 1546 | Доходы, полученные от проведения операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются фондовые индексы, ЦБ или иные производные финансовые инструменты, учитываемые на ИИС |

| 1547 | Доходы, полученные от операций с производными финансовыми инструментами, которые не обращаются на организованном рынке ценных бумаг, учитываемым на ИИС |

| 1548 | Доходы, полученные от операций с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ЦБ, фондовые индексы или другие финансовые инструменты срочных сделок, базисным активом которых являются фондовые индексы или ЦБ, учитываемые на ИИС |

| 1549 | Доходы, которые получены по операциям с ЦБ, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявленным к обращающимся ЦБ, учитываемым на ИИС |

| 1550 | Доходы, которые получены налогоплательщиком при уступке прав требования по договору в долевом строительстве/инвестирования долевого строительства или по другому договору, связанному с долевым строительством |

| 1551 | Доходы в виде процентов по займу, которые получены по совокупности операций РЕПО, учитываемых на ИИС |

| 1552 | Доходы в виде процентов, которые получены в налоговом периоде по совокупности договоров займа, учитываемых на ИИС |

| 1553 | Доходы, которые получены по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на ИИС |

| 1554 | Доходы, которые получен в результате обмена ЦБ, переданных по первой части РЕПО, учитываемых на ИИС |

Все налоговые агенты, которые проводят операции продажи/обмена/покупки ЦБ, должны отражать доходы отчете по НДФЛ. Код дохода 1530 в справке 2-НДФЛ предназначен именно для этого.

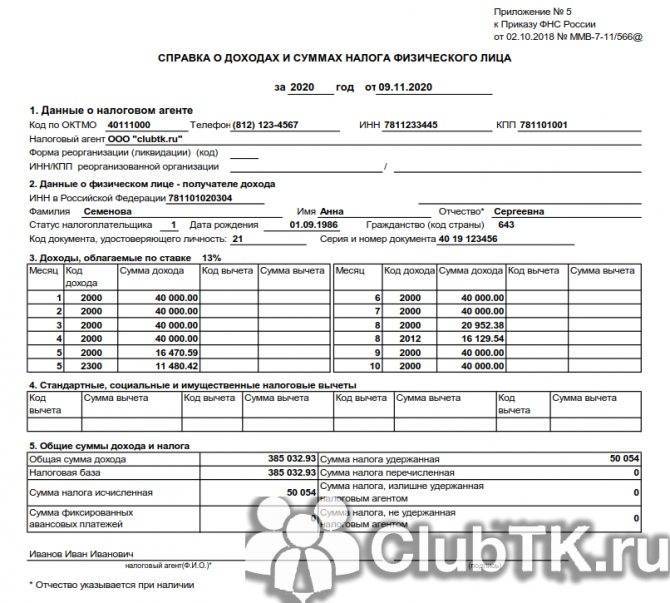

Значение кода 2300 в справке о доходах по форме 2-НДФЛ

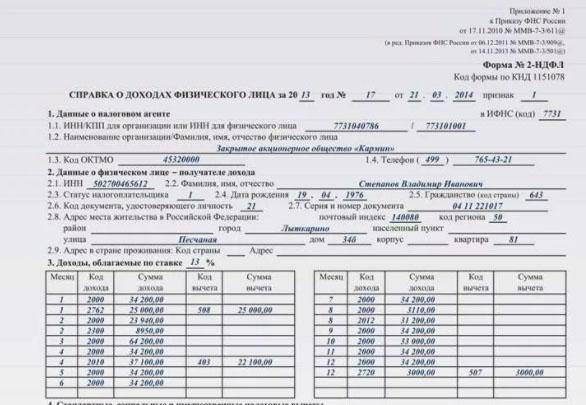

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

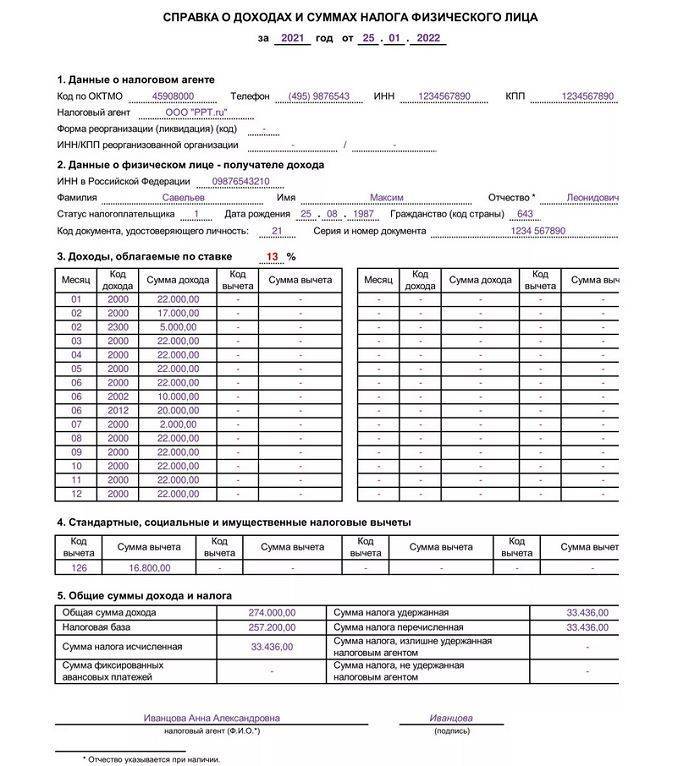

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

Особые требования к справке

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

По структуре своей в справку включены все статьи дохода гражданина которые в свою очередь обозначены числовыми кодами.

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Все отчисления работодатель осуществляет на основании предоставленных бухгалтерией отчетных документов подтверждающие статьи доходы сотрудников.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

Сумма заработанного – «чистого» дохода отображается в справке с уже вычтенным налогом на доходы гражданина как – физического лица.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Рекомендуем также:

Код дохода 2300 в справке 2 ндфл что это

» В своей жизни мы иногда сталкиваемся с необходимостью предоставления справки о доходах за определённый период. Обычно это необходимо для тех ситуаций, когда нужно убедиться в финансовой надёжности частного лица. Примером может быть, например, оформление кредита.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам:

- +8 доб. 652 (Регионы)

- +7 доб. 133 (Санкт-Петербург и область)

- +7 доб. 987 (Москва и область)

Это быстро и бесплатно! Доходы физических лиц могут поступать из различных источников.

Наиболее частой разновидностью можно назвать получение зарплаты.

Также весьма распространено получение прибыли индивидуальными предпринимателями от своего бизнеса.

Но на самом деле всё гораздо сложнее. Ведь в составе ежемесячной зарплаты мы также получаем иногда премии, больничные или отпускные. На самом деле видов доходов достаточно гораздо больше.

Зачем нужен настолько подробный учёт?

Уплата налогов — важная обязанность каждого гражданина. Для того чтобы контролировать правильность и своевременность их выплат, государство должно вести подробный учёт. В частности, каждое предприятие сдаёт на каждого сотрудника справку по форме 2-НДФЛ, в которой указан полный перечень полученных доходов и соответствующих платежей налога на доходы физических лиц (НДФЛ).

: Документ содержит следующие данные:

- данные о предприятии или индивидуальном предпринимателе, которые осуществляли выплату налога;

- информация о плательщике налогов;

- все доходы разделены по их видам с целью более полного контроля правильности расчётов;

- указана налогооблагаемая база, на основе которой рассчитывалось начисление налоговых платежей;

- показано, какой налог был уплачен;

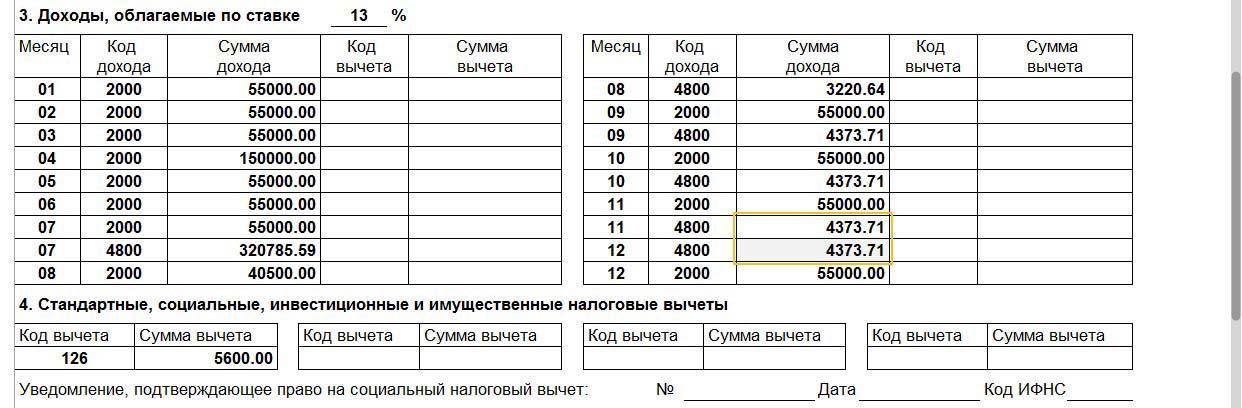

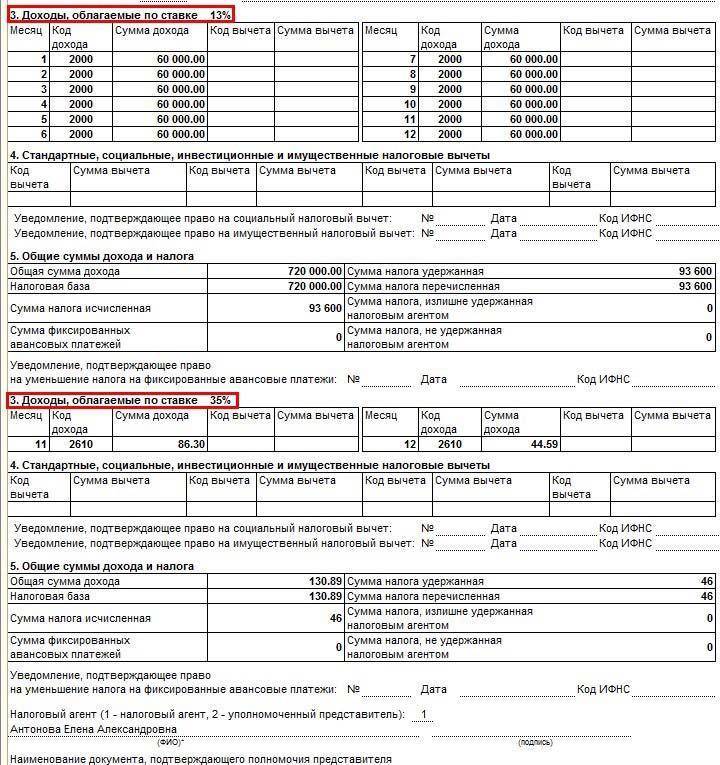

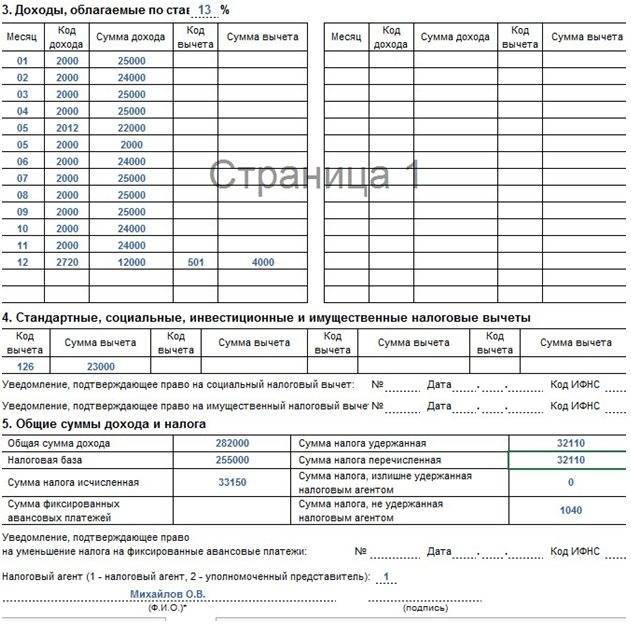

Код дохода 4800 в справке 2-НДФЛ

Этот код 4800 обозначает иные доходы налогоплательщика. То есть те, для которых «персональные» коды не установлены. С этим кодом в справке показываются, например:

- суточные, выплаченные вернувшемуся из командировки работнику, в сумме, превышающей не облагаемый НДФЛ лимит (п. 3 ст. 217 НК РФ );

- доплаты пособия по временной нетрудоспособности и пособия по беременности и родам до среднего заработка, выплачиваемые за счет средств организации.

Кстати, сами пособия по беременности и родам, а также пособия по уходу за ребенком до 1,5 лет не облагаются НДФЛ. Для них коды доходов в 2-НДФЛ не установлены, ведь отражать эти суммы в справке не нужно (п. 1 ст. 217 НК РФ ).

Кроме того, с кодом дохода 4800 в 2-НДФЛ показываются компенсации при увольнении в части превышения их общей суммы над трехкратным размером среднего заработка уволенного лица, либо 6-тикратным, если работник увольняется из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях. Если же сумма компенсаций не превышает соответствующий лимит, то НДФЛ она не облагается и отражать ее в форме не надо (п. 3 ст. 217 НК РФ ).

Таким образом, код 4800 в справке 2-НДФЛ можно считать универсальным для всех тех выплат, которым самостоятельный код не присвоили.

Что входит в «иные доходы» кода 4800

Что конкретно входит в «набор» в документе не сказано. Расшифровка отсутствует.

Действовать следует по остаточному принципу. Если специального кода для сделанной выплаты в общем списке вы не нашли, ставьте 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537). В частности, под этот код в 2021 году подпадают стипендии и компенсации за задержку заработной платы.

При редактировании списка в последний раз в него было внесено пять новых кодов доходов. Один из новых — 2013 «сумма компенсации за неиспользованный отпуск» — теоретически может быть у каждого работодателя. Так вот новые значения ФНС ввела специально, чтобы больше детализировать доходы сотрудников. Ведь раньше для таких выплат отдельного кода не было. И ставили общий — 4800 «Иные доходы». Теперь в соответствующей ситуации нужен детальный шифр.

Вот перечень выплат (приводим их вместе с действующими кодами), которые больше не нужно включать в шифр 4800. Проверьте себя, не относите ли вы ошибочно данные суммы к общему коду:

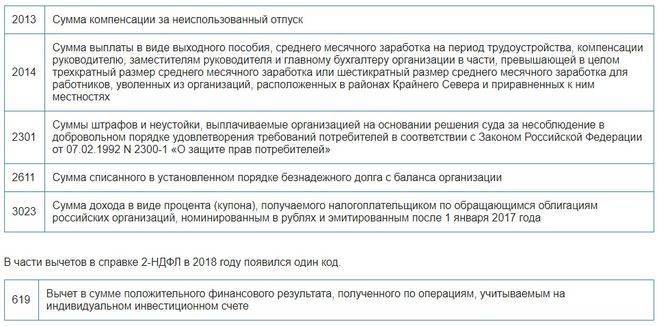

- 2013 — компенсация за неиспользованный отпуск.

- 2014 — выходное пособие, среднемесячный заработок на период трудоустройства, компенсация руководителю, его замам и главбуху в части, которая превышает в целом трехкратный размер среднемесячного заработка – для обычных работодателей и шестикратный – в районах Крайнего Севера и приравненных к ним местностях.

- 2611 — списанные в установленном порядке с баланса фирмы безнадежные долги.

- 3021 — процент (купон), получаемый по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 1 января 2017 года.

Предоставление налоговым агентом сведений в ИФНС

Все организации и индивидуальные предприниматели, имеющие наемных работников, становятся для них налоговыми агентами по НДФЛ. В чем заключаются их обязанности? Во-первых, со всех доходов, выплачиваемых работодателем физическому лицу, необходимо удержать подоходный налог. Во-вторых, удержанные суммы нужно перечислить на счет Федеральной налоговой службы в определенные законодательством сроки. В-третьих, после окончания календарного года (является налоговым периодом для НДФЛ) агент обязан предоставить данные в инспекцию обо всех удержанных и перечисленных суммах подоходного налога по каждому наемному работнику. Работодатель предоставляет по каждому работнику справку по форме 2-НДФЛ в сроки, указанные в НК РФ.

Предоставление с опозданием или отсутствие справки влечет за собой штрафные санкции. Коды в 2-НДФЛ в 2016 году немного отличались от ныне действующих.

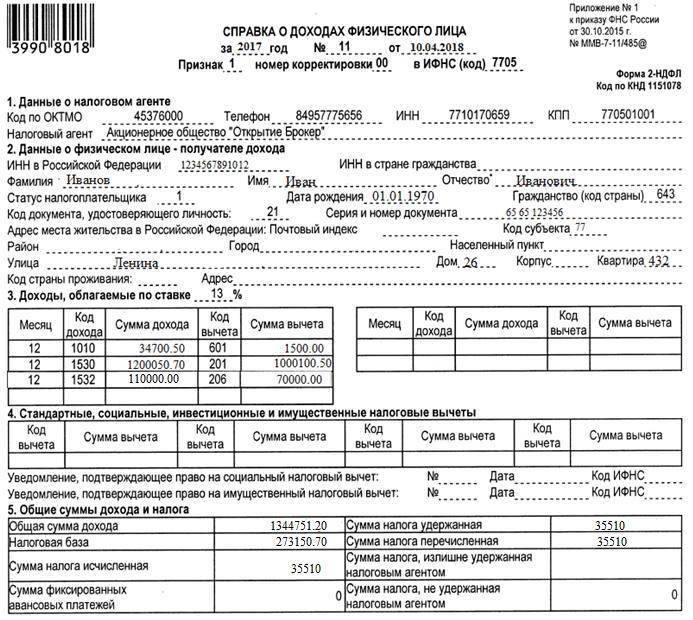

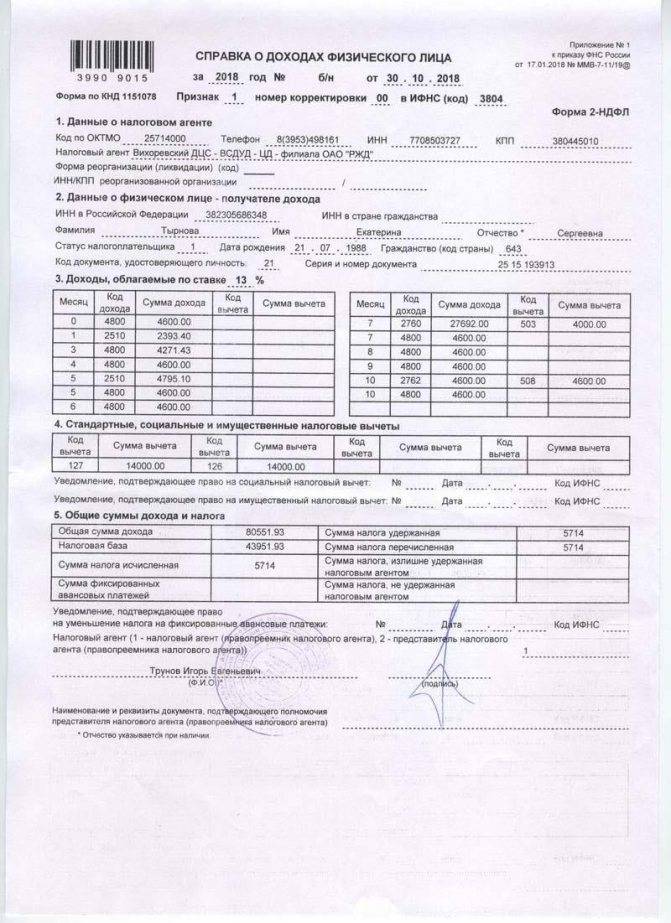

Коды доходов в справке 2-НДФЛ с расшифровкой

Справка 2 НДФЛ – это специализированный документ, который оформляется и сдается налоговым агентом в ИФНС. Также работодатель, который и является налоговым агентом, обязан производить все необходимые отчисления с заработной платы сотрудника.

Изначально скажем о том, что справка данного формата содержит в себе исключительно данные, которые касаются доходов сотрудника. Причем, речь идет не только о заработной плате, но еще и о других видах дохода. Например, доход от сдачи помещения в аренду или же доход, который касается дивидендов.

Что же касается вычетов, то это сумма средств, которая не облагается налогом. Таким образом, из общей суммы доходов отчисляется сумма вычета и только после этого происходит процесс начисления налогов.

Другими словами, вы получаете заработную плату в размере 40 000 рублей, из данной суммы вы потратили средства на лечение в размере 10 000 рублей. Средства на лечение налогом не облагаются, а это значит, что НДФЛ будет исчисляться из суммы в 30 000 рублей.

Код дохода 2000 в справке 2-НДФЛ – что это в 2021 году

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

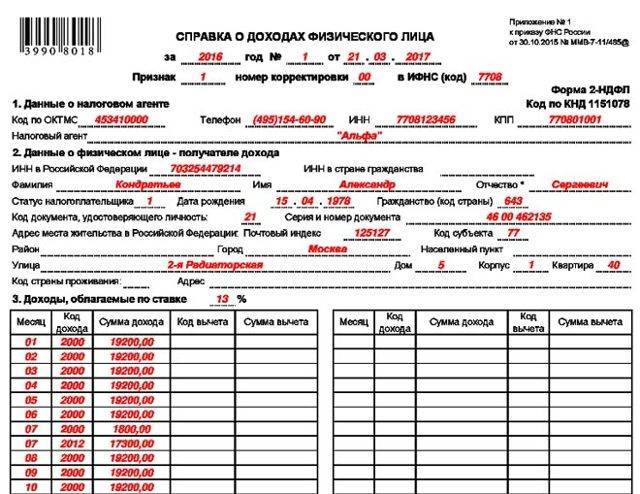

Что Такое НДФЛ?

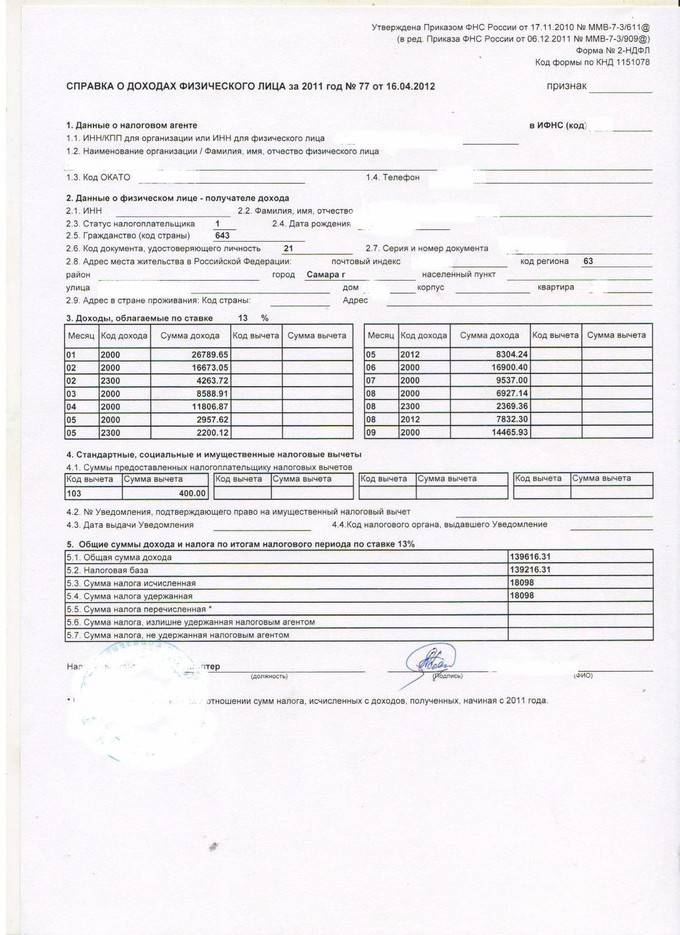

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

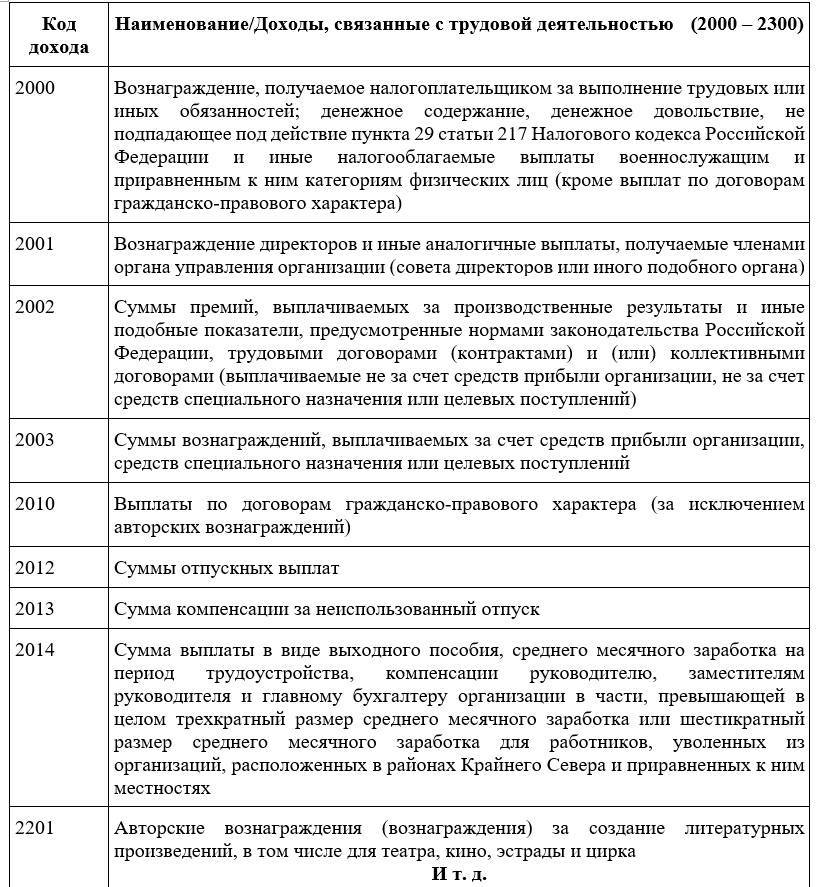

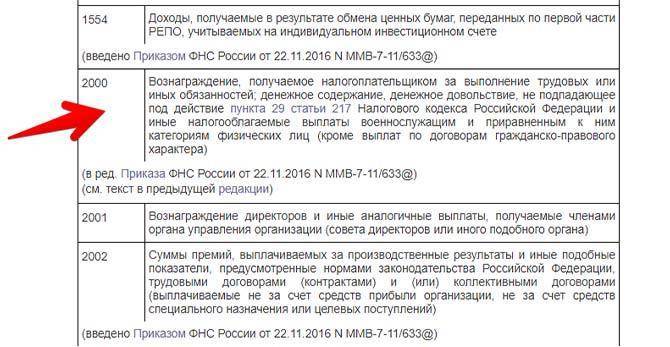

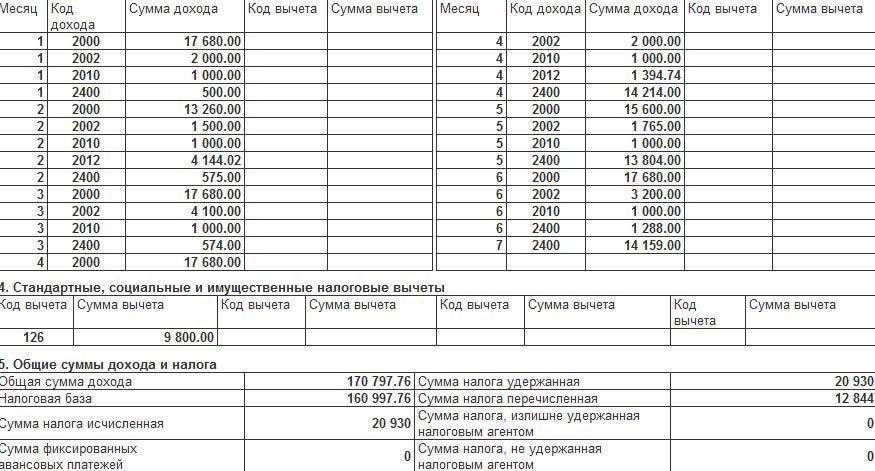

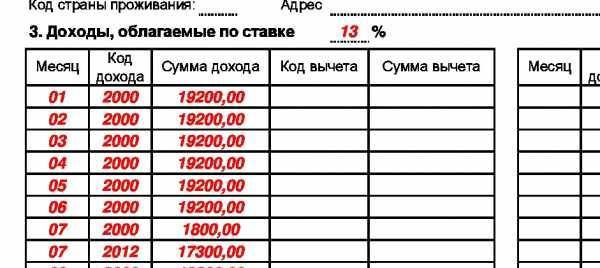

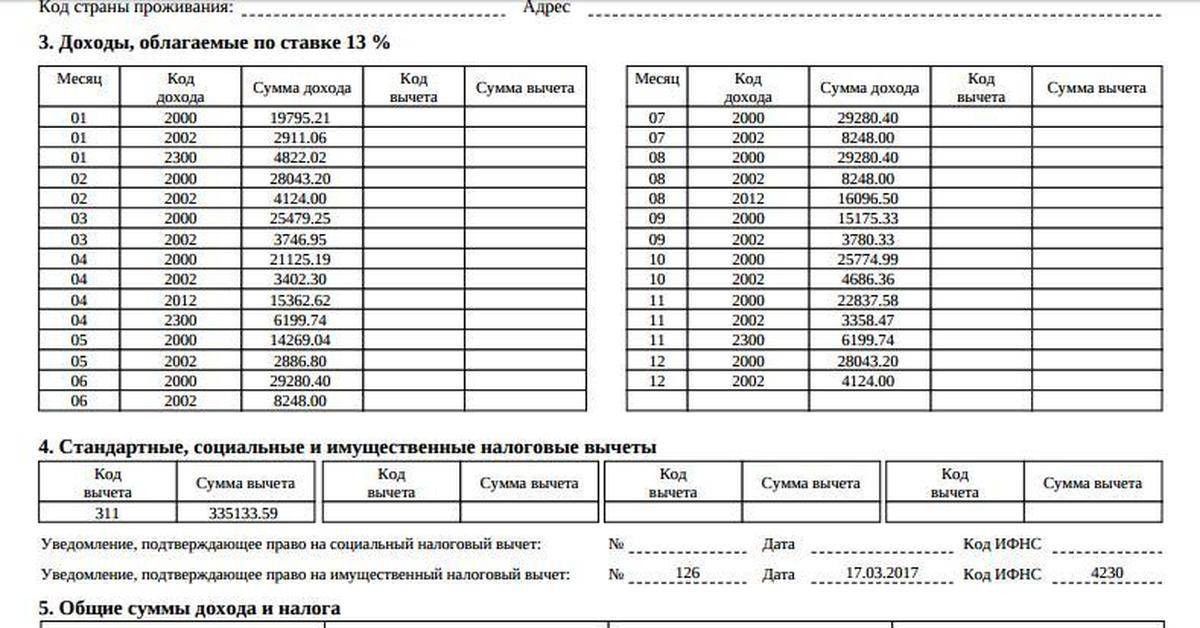

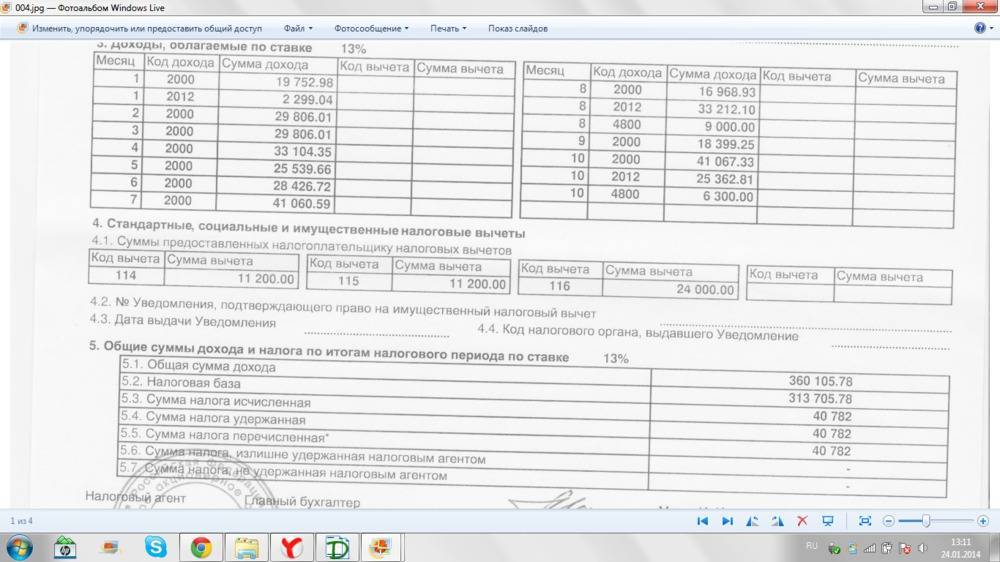

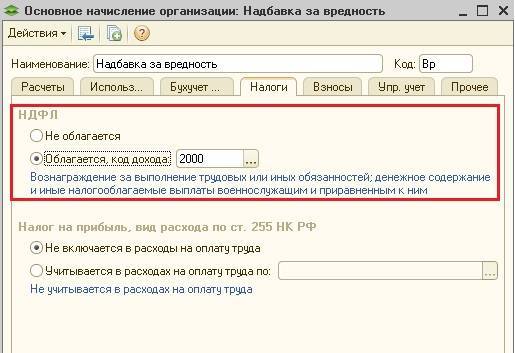

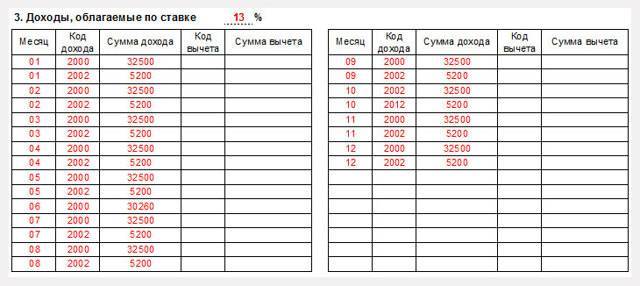

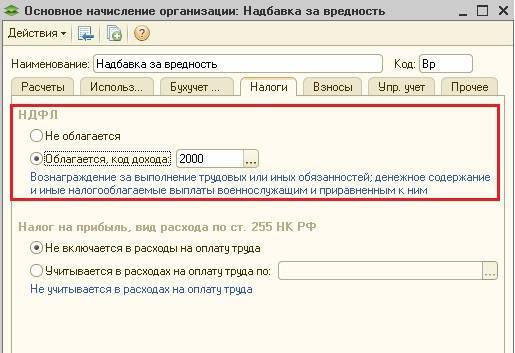

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2021 года

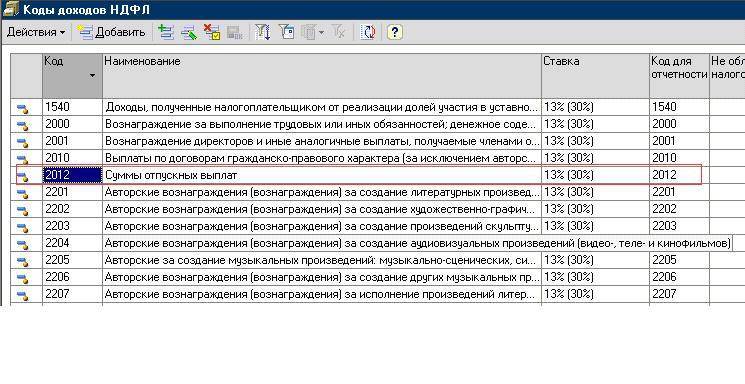

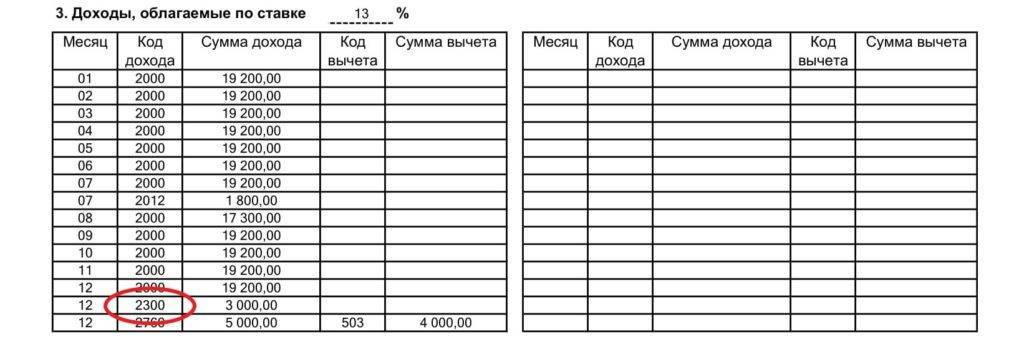

- Код 2013 – оплата за неиспользуемый отпуск.

- Код 2014 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ.

Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

Как отражаются данные вычетов в декларации?

Для корректного внесения данных по коду вычета 620 в отчетном документе по форме 3-НДФЛ для начала нужно определиться, что за операции отражены по данному пункту:

- Если по шифру 620 отражены дополнительные совокупные взносы на пенсию в ее накопительной части, то данные вносятся в раздел «Социальные фискальные вычеты» во вкладке о документах добровольного страхования жизни, пенсии.

- Если по шифру 620 отражены суммарные расходы по сделкам с инструментами финансовых сделок, не использующимися на рынке ценных бумаг, или неположительный итог от экономической деятельности с ценными бумагами, обращающимися на организованном фондовом рынке, то информация в налоговой декларации по коду 4800 отражается за вычетом этих сумм. В разъяснительных письмах ФНС России указано, что необлагаемые доходы не подлежат декларированию.

Какие доходы не облагаются НДФЛ

Нужно понимать: в отношении подоходного налога нет так называемых льготников, то есть физических лиц, освобожденных полностью от его уплаты. Освобождению подлежат лишь отдельные виды доходов:

- Пособия женщинам по беременности и родам.

- Страховая и накопительная пенсии.

- Социальные доплаты к пенсии.

- Все законодательно утвержденные компенсации, связанные: с возмещением ущерба здоровью; с безвозмездным выделением помещений для проживания и коммунальных услуг; с увольнением работника, за исключением оплаты неиспользованного отпуска.

- Оплата за сданную кровь и материнское молоко лицам, являющимся донорами.

- Алименты, получаемые налогоплательщиком.

- Выплачиваемая работникам материальная помощь в пределах, не превышающих четырех тысяч рублей.

- Выплачиваемая работникам материальная помощь при рождении или усыновлении ребенка в пределах, не превышающих 50 тысяч рублей.

- Иные доходы, перечисленные в НК РФ ст.217.

Из налогооблагаемой базы при расчете НДФЛ отнимаются различные виды вычетов. Это определенная законодательством сумма, не подлежащая налогообложению. Вычеты предоставляются гражданам, имеющим детей, представителям определенных профессий, ветеранам, лицам, пострадавшим в техногенных катастрофах, и другим, перечисленным в НК РФ.

Код 2-НДФЛ 2000 и код дохода 4800

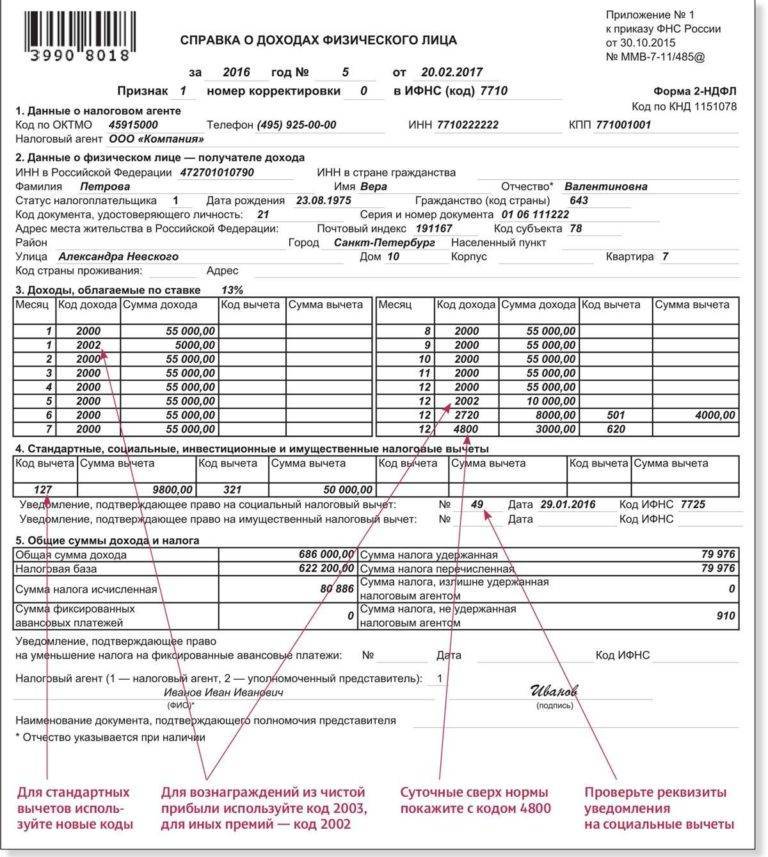

Один из наиболее распространенных видов дохода сотрудника — вознаграждение за труд; оно обозначается кодом 2000. До вступления в силу приказа ФНС от 22.11.2016 № ММВ-7-11/633@ возникали вопросы о применении этого кода в случае выплаты премий. Решался этот вопрос следующим образом: нужно было посмотреть, за что именно начислена премия, и уже в зависимости от этого выбирать код. Если сотрудник получил премиальные за трудовые достижения, то данный доход маркировался кодом 2000, если же премия выдавалась ему в честь какого-либо события (свадьба, юбилей, рождение ребенка и т. п.), то этот доход следовало отнести к категории иных и обозначить кодом 4800.

С 26 декабря 2016 года для обозначения премий было введено 2 различных кода (приказ ФНС от 22.11.2016 № ММВ-7-11/633@, письмо ФНС от 24.04.2017 № БС-4-11/7794@):

- 2002 — для премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства РФ, трудовыми и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений);

- 2003 — для вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Что относится к коду дохода 4800. Код дохода 4800— расшифровка иных видов доходов будет представлена ниже, применяется для любых других доходов, которые не имеют кодового обозначения:

компенсация за неиспользованный отпуск в связи с увольнением — ее можно провести под кодом 2000, а также использовать код в 2-НДФЛ (отпускные выплаты); то и другое допустимо, однако во избежание лишних вопросов лучше остановиться на коде 4800 (письма ФНС РФ от 08.08.2008 № 3-5-04/380@, от 19.09.2016 № БС-4-11/17537);

- суточные, полученные сверх норматива, установленного локальным нормативным актом организации;

- компенсация, начисленная работнику за использование его личного имущества для целей организации и др.

Код дохода 4800, что означает иные доходы в справке 2-НДФЛ, также используется для обозначения стипендии или вознаграждения ученику за выполненную им работу. Выплаты по ученическому договору нередко вызывают вопросы, ведь в ст. 217 НК РФ, в которой перечислены доходы, не подлежащие обложению налогом на доходы физических лиц, упоминаются и стипендии. Подчеркнем, что в этой статье идет речь исключительно о тех стипендиях, которые выплачиваются за счет бюджета в государственных образовательных учреждениях. Если же стипендию платит предприятие, то она облагается налогом.

О том, как вернуть подоходный налог, уплаченный с сумм, потраченных на обучение, читайте в статье«Порядок возврата подоходного налога (НДФЛ) за обучение» .

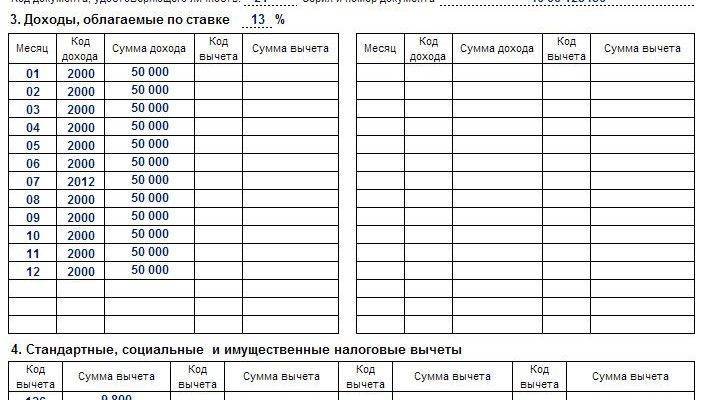

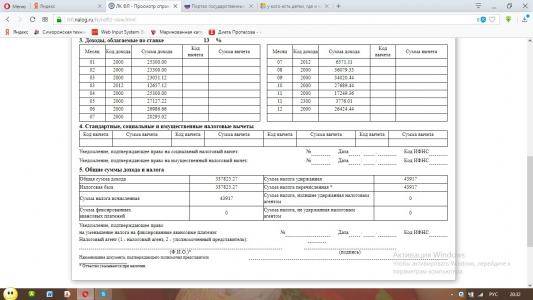

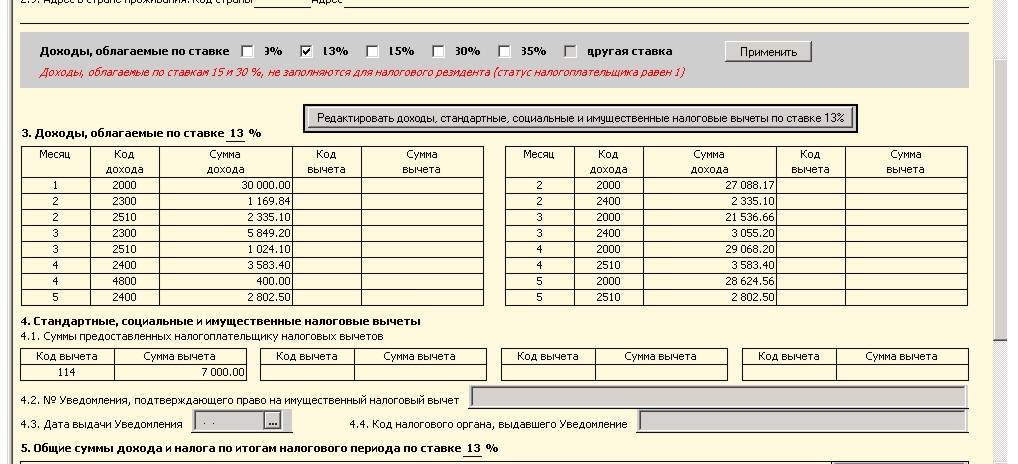

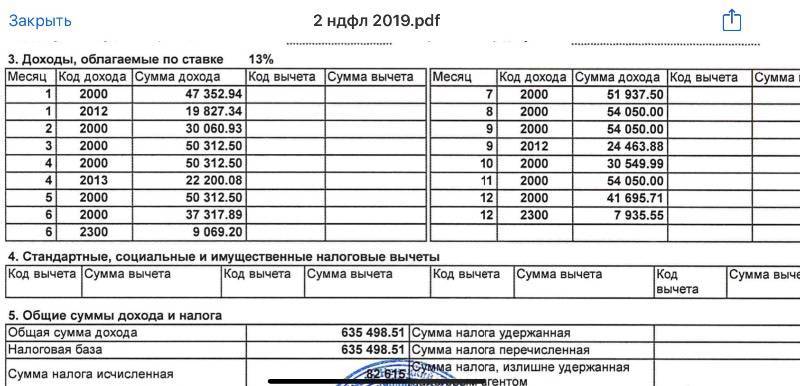

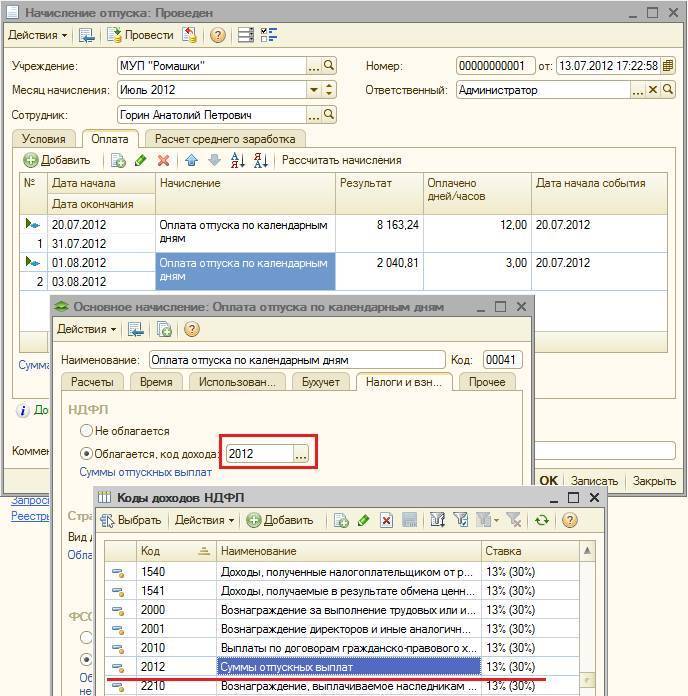

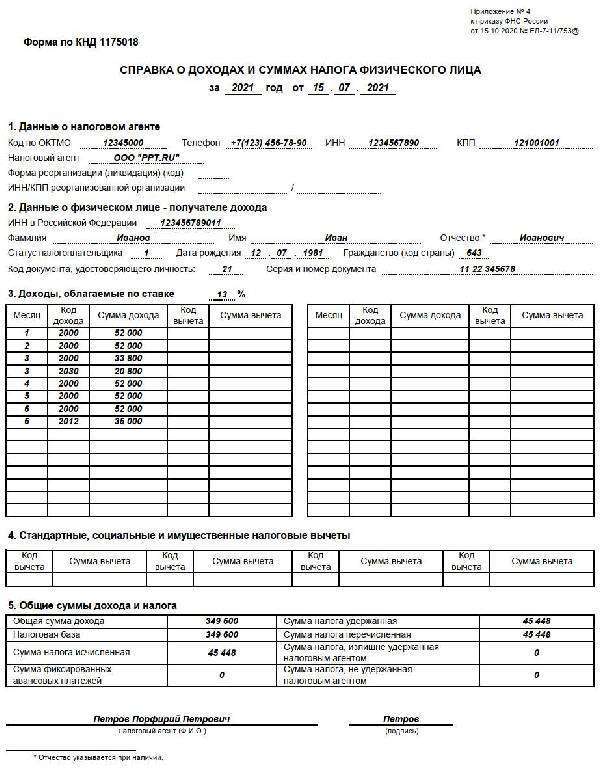

Коды дохода 2000, 2012, 2720, 2010, 2300 и 4800 в справке 2

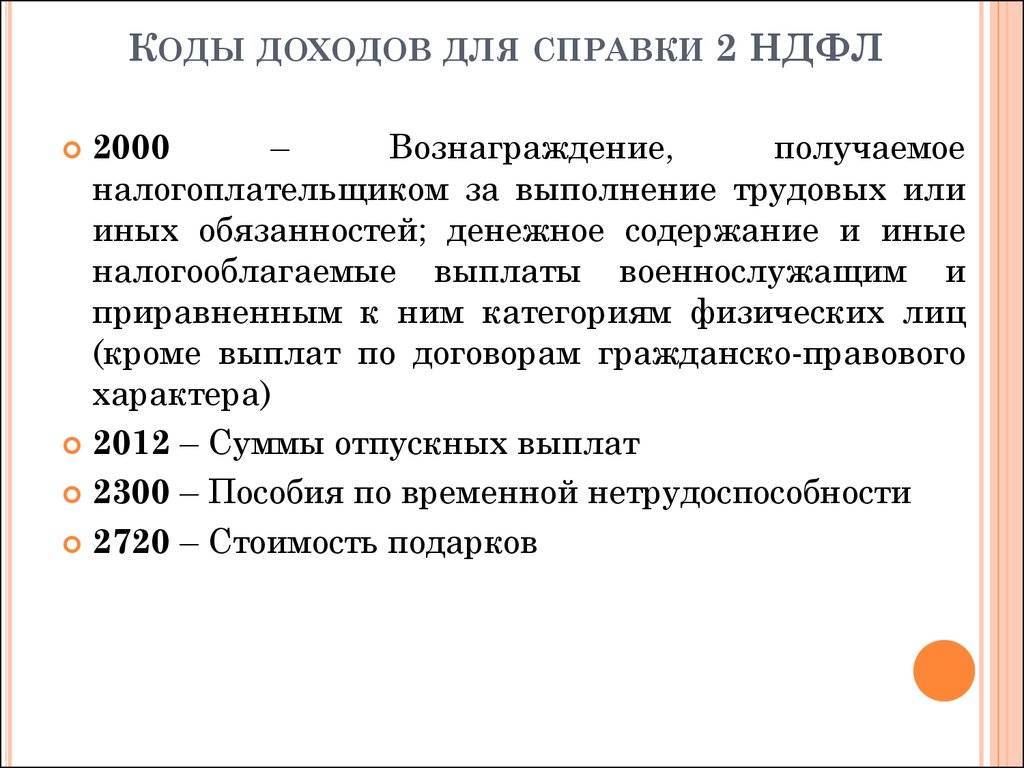

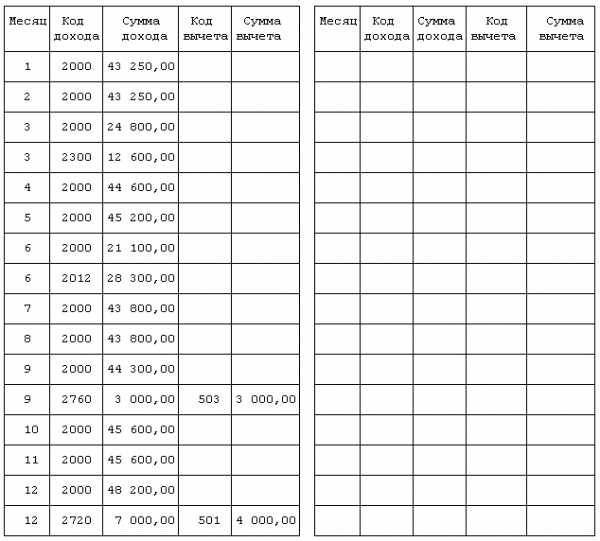

Код дохода 2720 означает общую стоимость подарков.

Код 2530 – доходы в натуральной форме. Он близок к предыдущим кодам 2510 и 2520. Ведь оплата за сотрудника товаров или услуг также попадает под это понятие.

Его относят на код дохода 4800, расшифровка которого означает «иные доходы».

Часто возникает вопрос, что такое код 2760 в справке 2-НДФЛ?

Код 2610 нужен для обозначения материальной выгоды от экономии на процентах. Также посредством данной строки производится отображение сведений о помощи, предоставленной бывшим сотрудникам, вышедшим на пенсию в связи с возрастными особенностями или фактором инвалидности. Такая помощь учитывается в расходах на оплату труда и не является материальной помощью по смыслу п. 23 ст. 270 НК РФ (см. письмо ФНС России от 26.06.2012 № ЕД-4-3/10421@).

Если сотруднику выдан подарок, то в разделе 3 используйте код 2720, указав полную стоимость подарка. И в доход засчитывается его стоимость.

Что представляет собой таблица шифров вычетов?

Коды вычетов содержат три числовых символа. Они систематизированы в таблице, состоящей из тринадцати разделов, названных по видам вычетов, и одного специального шифра 620, предназначенного для отражения иных видов вычетов, не предусмотренных в первых тринадцати разделах таблицы.

Все коды вычета приведены в приложении 2 к приказу ФНС России от 10 сентября 2015 № ММВ-7-11/387 (в редакции приказов ФНС России от 22 ноября 2016 № ММВ-7-11/633 и от 24 октября 2017 № ММВ-7-11/820).

Если не компания не нашла код для какой-то выплаты, то применяют универсальный код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 Налогового кодекса РФ».