Как получить?

Получение пластика производится после прохождения предварительного и окончательного этапов согласования.

Способы подать и оформить заявку

Подача и оформление заявки производится через интернет и при личном посещении организации. первый вариант является более предпочтительным. Обратившийся человек может значительно сохранить имеющееся время.

Требования и условия для получения

Соответствие требованиям выступает некоторым гарантом для получения одобрения. Клиент должен:

- Иметь гражданство РФ, постоянную или временную прописку.

- Соответствовать возрастным ограничениям от 21 до 70 лет.

- Ежемесячно получать доход от 15 тысяч рублей.

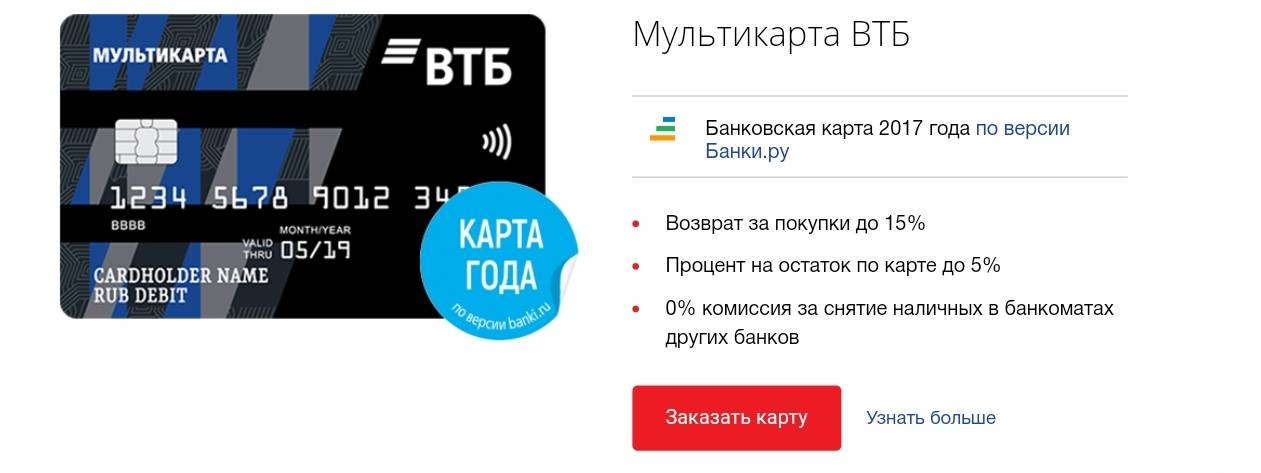

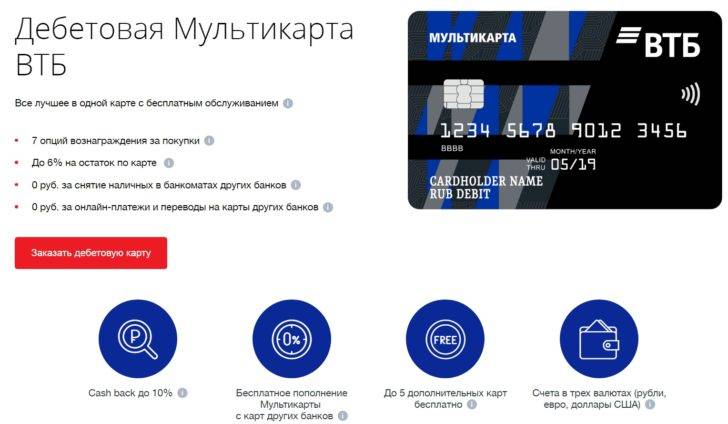

Преимущества для зарплатников

Зарплатные клиенты имеют определенный набор привилегий. Потенциальный держатель пластика должен предоставить минимальный пакет документов. Подтверждение дохода не требуется. Возможно использование кредитки по предварительному одобрению, что означает более лояльные условия обслуживания.

Сколько времени изготавливается?

Срок рассмотрения заявки длится до 5 дней. Пластик именной, владелец ожидает около 2 недель изготовления карты и отправку в отделение банковской компании.

В каких случаях могут отказать?

Существует несколько распространенных условий для получения отказа:

- предоставление ложных сведений относительно трудоустройства

- плохая кредитная репутация

- низкий уровень платежеспособности

Карта рассрочки Совесть

- Одобряется 70% заявок

- Одобряемый лимит до 300 000 рублей

- Возможность снятия наличных

- Подробные условия

Отправить заявку

Стоимость обслуживания

Выпуск и оформление карты осуществляется бесплатно. В дальнейшем в процессе получения банковских услуг придется их оплачивать. В платный перечень вошли:

- комиссия за снятие наличных в банкоматах банков партнеров составляет 2,5% (минимум 4 рубля). Снятие денег в ВТБ Банке осуществляется бесплатно;

- абонентская плата за получение услуги СМС информирования составляет 2 рубля ежемесячно;

- если по счету не проходили обусловленные договором операции и отсутствуют кредитные средства в оговорённом минимальном размере, придется уплатить месячную абонентскую плату в размере 4 рублей. Если выполнено одно условие – плата составит 2 рубля. При выполнении условий плата не взымается;

- на остаток средств выше 300 рублей насчитывается 2% годовых. Если сумма остатка ниже – ставка будет составлять всего 0,1% годовых;

- если рассрочка в первые 120 дней оформлялась не в партнеров финансового учреждения, придется уплатить 29% годовых. Корпоративные клиенты заплатят 27%.

Общие условия кредитной карты: проценты, льготный период, пеня за неуплату

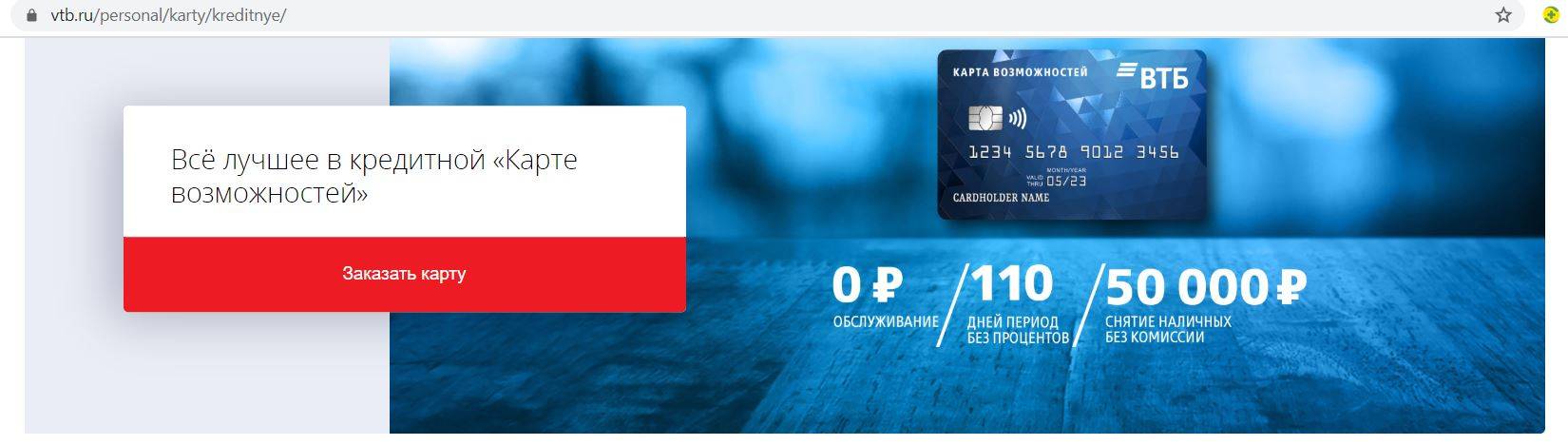

| Условия по кредитной “карте возможностей” ВТБ | |

| Лимит суммы | до 1 млн. ₽ |

| Длительность льготного периода (без процентов) | 110 дней |

| Процентная ставка за пользование кредитом в льготный период, годовых | 0% |

| Ставка по кредиту на оплату товаров и услуг вне льготного периода (при нарушении условий) | от 14,9% |

| Ставка по кредиту на снятие наличных | от 34,9% |

| Нижний предел суммы ежемесячных выплат по основному долгу (снятой с карты) | не менее 3% |

| Минимальный ежемесячный платёж по основному долгу | не менее 3% |

| Комиссионный сбор за снятие наличных с карты ВТБ | 0 ₽ – при сумме до 50 тыс. ₽ (в мес.); 5,5% (мин. 300 ₽) – при сумме более 50 тыс. ₽ (в мес.) |

| Сбор за переводы на карты других банков | 5,5% (мин. 300 ₽) |

| Пеня за нарушение графика выплаты задолженности | 0,1% от суммы задолженности в день |

| Кэшбэк за покупки | 1,5% за любые покупки; до 15% за любые у партнёров |

Требования банка

0%

- необходимо выплатить снятую сумму кредитных средств до конечного срока завершения льготного периода (не позднее 110 дней, от момента снятия суммы с баланса карты). Вместе с этим, должны быть возвращены взимаемые комиссии (при их наличии);

- в течении периода льготного кредитования должны соблюдаться ежемесячные выплаты (минимальный 3%) – срок и сумма ежемесячных платежей.

Оформление карты рассрочки от ВТБ

Практически, все карты рассрочки имеют одинаковые условия, которые отличаются лишь некоторыми дополнительными функциями, предлагаемыми банком.

Наиболее распространенные предложения включают в себя беспроцентный платеж, разбитый на определенное количество месяцев, возможность быстрого оформления карты, простота пользования и пополнения баланса денежными средствами.

Так как карта рассрочки — это своего рода кредит, поэтому банки не могут выдавать их, не проверив кредитную историю клиента. К перечню необходимых документов относятся:

- Документ, удостоверяющий личность. Обычно, это паспорт, однако иногда может подойти и водительское удостоверение. Однако, чтобы не рисковать, лучше обязательно иметь при себе паспорт и его ксерокопию;

- Справку о доходах с последнего места работы. Желательно, чтобы клиент, желающий приобрести карту рассрочки, продолжал трудиться там на момент подачи заявления в банк;

- Письменное заявление о желании приобрести карту рассрочки, подписанную лично получателем;

- Вид на жительство, если таковое имеется.

Перед началом оформления карты, работник банка в обязательном порядке проверяет кредитную историю кредитора, чтобы удостовериться в своевременности погашения иных задолженностей, чтобы предупредить возможные подобные последствия с картой рассрочки.

Если же клиент уже имеет в этом банке зарплатную карту, ему нет необходимости предоставлять справку о доходах с места работы, так как у банка уже имеются все необходимые данные.

Сотрудник банка прописывает в договоре число каждого месяца, когда необходимо произвести платеж по рассрочке. Если же пользование суммой на карте предоставляется без процентов, то ее невыплата может привести к начислению процентов в виде штрафа за неисполнение обязательств, прописанных в договоре.

Получателю кредитной карты необходимо быть готовым к тому, что все указанные в анкете данные могут быть проверены сотрудниками банка. Поэтому необходимо указывать только достоверную информацию, в противном случае, в кредите может быть отказано без объяснения причин.

Преимущества использования кредитной карты ВТБ

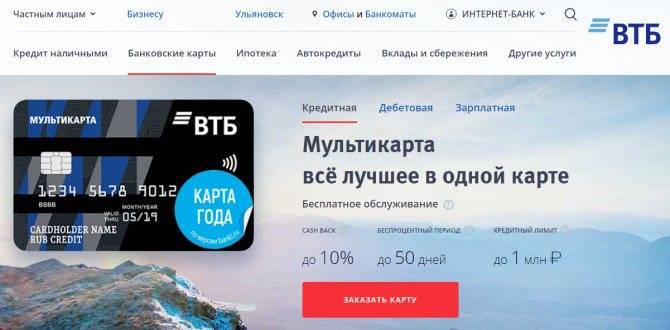

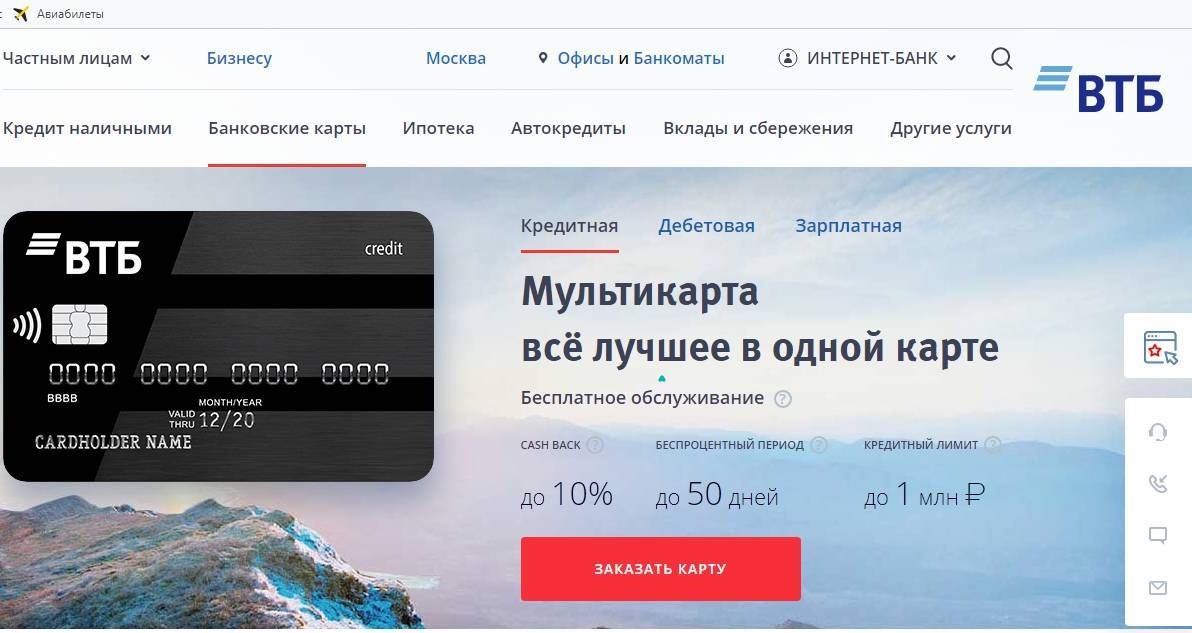

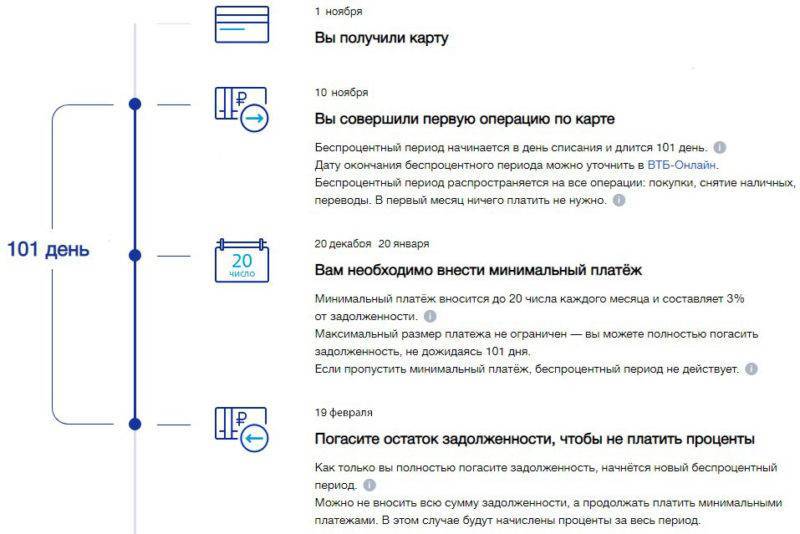

Кредитная карта банка ВТБ предоставляет возможность пользоваться одной из самых удобных и выгодных по условиям программ. Одно из основных преимуществ — льготный период: воспользовавшись кредиткой, держатель не получает начисления процентов на протяжении длинного льготного периода, который составляет 101 день.

Плюсы держателям кредитной мультикарты предоставляются такие:

- Повышен лимит кредитования — он может быть предложен в размере 1 млн рублей.

- Невысокая процентная ставка.

- При выполнении определенных условий — бесплатное обслуживание.

- Беспроцентный период для покупок по карте и снятия наличности.

- Невысокая комиссия за получение наличных со счета кредитной мультикарты.

- В зависимости от стоимости приобретения проценты могут увеличиться до 10 %.

- Начисление кэшбэка на карту.

Кэшбэком называют возвращение некоторой части потраченных средств обратно на счет. Начисление происходит после того, как держатель совершил операции по карте, но воспользоваться им возможно будет только в следующем месяце после того, в котором совершалась покупка. Проценты, по которым рассчитывается возврат средств, определяются в зависимости от вида товара, который был оплачен при помощи кредитной мультикарты.

В категориях «Рестораны» и «Авто» возврат будет ограничен: он не производится, если сумма превысила 3000 рублей за месяц. Опции с названиями «Путешествия», «Коллекция» перестают работать после того, как кэшбэк достиг за месяц 5000 миль. Для опции «Заемщик» предельная сумма уменьшения платежа — до 5000 в месяц. Во всех других сферах возврат не ограничивается и определяется потраченными суммами.

Кредитный лимит.

Для каждого из клиентов банк будет индивидуально подбирать сумму для предоставления в кредит. Наибольшая сумма — миллион рублей, но если банк сочтет возможным, и этот лимит может быть превышен.

101 день без процентов на покупки и на снятие наличных.

По условиям разработчиков, в течение 101 дня после того, как со счета мультикарты были совершены расходные операции, за использование израсходованной в это время суммы держатель не платит.

Те владельцы карты, кто собирается воспользоваться данной льготой с выгодой для себя, для сохранения условий беспроцентного использования средств должны во время льготного периода заново пополнить счет. Им необходимо будет внести не только сумму, которой они воспользовались для своих целей, но и погасить комиссию, если она имеется.

Когда срок, отведенный для льготного периода, оканчивается, анализируются выплаты, совершенные клиентом. Затем принимается решение по поводу начисления процентов. Даже для льготного периода они могут быть начислены, если клиент совершал просрочки платежей или не вернул долг ко времени завершения беспроцентного срока.

Стоит принимать во внимание, что платежи по кредиту все равно надо вносить — беспроцентный период не означает, что клиенту можно полностью забыть о платежах на это время. Это значит, что сумма долга не будет возрастать

Каждый месяц в соответствии с графиком понадобится оплачивать ежемесячный взнос, который составит самое меньшее три процента от основной суммы, взятой в долг.

Уникальная опция выбора ежемесячных бонусных опций

Для пользователей кредитной мультикарты предусмотрена уникальная опция бонусов. В качестве бонуса держатели могут выбрать один из шести вариантов. К одной мультикарте можно подключить только одну опцию. Клиенты могут выбрать их в зависимости от собственных потребностей.

- Опция «Путешествия» позволяет владельцам карт получать на карту бонусы, которые называются милями — их можно поменять на то, что пригодится в путешествиях. Это могут быть билеты для поездок, с помощью миль возможно бронировать гостиничные номера и автомобили.

- «Коллекция» — опция, с помощью которой можно накопить бонусы для обмена на различные товары.

- «Авто» поможет заплатить за парковки и горючее.

- «Рестораны» — бонусы для оплаты билетов на культурные развлечения.

Используя кредитную мультикарту, можно без проблем менять или отключать опции. Это допускается сделать раз в месяц, услуга бесплатная. Клиенты могут обратиться с этим вопросом непосредственно в банк или решить проблему при помощи кол-центра.

Выбери бонус самостоятельно

В последнее время стало нормой иметь несколько дебетовых карт на все случаи жизни. Одна карта даёт бонусы на автозаправках, другая – в ресторанах, у третьей – высокий процент на остаток. С кредитными картами провернуть такой фокус сложнее.

Иметь несколько кредиток довольно затруднительно: каждая последующая увеличивает кредитную нагрузку, и в какой-то момент банк просто откажет в выдаче. Поэтому обладателям кредитных карт зачастую недоступны различного рода кэшбэки и бонусы, которыми радуют себя владельцы дебетового пластика.

ВТБ предлагает довольно интересное решение этой проблемы: подключаемые опции. Владелец карты может самостоятельно выбрать бонусную программу, а в случае необходимости – бесплатно изменить её.

Выбор осуществляется среди пяти различных программ. Естественно, в каждый момент времени подключена может быть только одна. Раз в месяц действующую опцию можно сменить. Новая программа вознаграждений начнёт работать с первого числа следующего месяца.

Необходимо отметить интересный нюанс: во всех случаях получаемые бонусы рассчитываются исходя из суммарных затрат по всему пакету карт ВТБ. В этот пакет, помимо кредитной карты, входят дебетовая и до пяти дополнительных карт, выдаваемых к ней бесплатно. От этих же затрат зависят и условия обслуживания, но об этом чуть позже.

На текущий момент ВТБ предлагает две кредитные карты, обе с подключаемыми опциями:

- кредитная Мультикарта;

- Мультикарта Привилегия.

Что касается самих опций, то они точно такие же, как для дебетовых карт, поэтому здесь на них мы останавливаться не будем. Рассмотрим сами карты, их возможности и условия получения.

Общие сведения о кредите

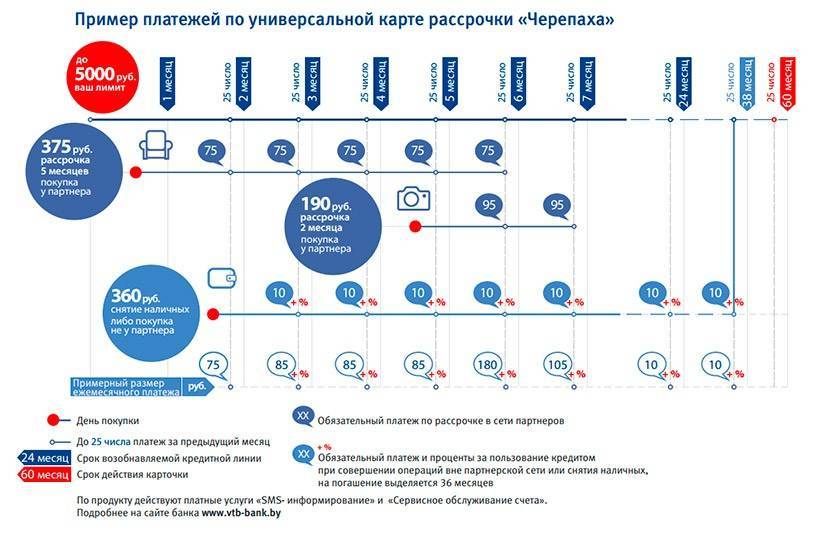

При покупках, совершенных у партнеров ВТБ 24, начисляются довольно низкие проценты. Партнерская сеть постоянно растет и уже насчитывает более 300 фирм. Сферы работы партнеров самые разнообразные. Поэтому у держателей карты рассрочки ВТБ «Черепаха», не будет ограничений по категориям товара. С использованием рассрочки, потребитель сможет позволить себе покупки в следующих категориях:

- бытовая электроника;

- видео техника;

- мебель и интерьер;

- комплектующие для авто;

- туризм, услуги туристических агентств;

- ювелирные изделия;

- товары для детей;

- мобильные телефоны.

Среди партнеров такие учреждения как:

- «Электросила»;

- «Атлант»;

- «Гарантия»;

- «Царское золото»;

- «21 век».

В течении 4 месяцев, заемщику будет начисляться 0,0001% – при оплате у партнеров ВТБ. Срок выплаты по рассрочке можно рассчитать самостоятельно. Платеж должен составлять, минимум 10% от суммы займа ежемесячно.

Через срок 4 месяца карта ВТБ банка «Черепаха» переключается на кредитный тариф. По действующему договору к счету, заемщик получает возможность:

- получить деньги наличными;

- покупать товары без ограничений у партнеров ВТБ;

- совершать покупки в интернете и за рубежом;

- при использовании заемных средств,банк по ставке снимает процент – 29% годовых.

Ежемесячный платеж должен быть осуществлен не позднее 25 числа. Лимит по кредиту составляет 5000 BYN.

Процедура оформления

Получение кредитных карт – это стандартная процедура у всех банков, ее результат во многом зависит от специалиста отделения.

Документы

Для оформления карты Черепаха в отделение потребуется предоставить специалисту:

- паспорт или вид на жительство;

- военный билет (для мужчин младше 25 лет);

- справку о доходах (по требованию).

Получение в отделении

После предъявления документов и заполнения небольшой анкеты вместе с сотрудником банка, система примет решения с учетом кредитной истории заемщика. В случае положительного ответа, потребуется изучить договор и соответствующие дополнительные соглашения.

Онлайн-заявка и по телефону

К сожалению, банк не предусмотрел возможность дистанционного оформления, поэтому оформить онлайн-карту невозможно. Отзывы подтверждают данную информацию.

Как активировать?

После подписания документов и получения пластика, заемщику следует активировать карточку. Для этого необходимо вставить ее в банкомат и ввести PIN-код.

Как отказаться?

Для отказа от действующей карты необходимо обратиться в офис банка с заявлением на закрытие счета. Перед этим потребуется полностью погасить задолженность.

Магазины-партнеры

У группы ВТБ свыше 400 торговых сетей-партнеров в различных направлениях начиная от мобильных телефонов, заканчивая ювелирными украшениями.

Самые популярные:

- Онлайн-гипермаркет 21vek.by.

- «Автосеть».

- Магазины «Атлант», «УДАЧНИК».

- Бытовая техника от «ТЕХНО Плюс», «Электросила».

- Ювелирный салон «Мономах», «Золотая мечта», «Царское золото».

Полный список партнеров с указанием срока действия рассрочки на официальном сайте банка.

Бонусная программа

Каждый заемщик может принять участие в одной из бонусных программ по карте и получать кэшбэк. На текущий момент заемщик может подключить одну из следующих опций:

- Кэшбэк на АЗС — возврат средств осуществляется за топливо и другие сопутствующие товары на автозаправках в России и за границей, максимальная сумма возврата составляет 10%.

- Возврат средств за оплату чеков в кафе и ресторанах на сумму до 10%

- Программа заемщик позволяет активным пользователям снизить ставку по кредитной карте и потребительскому кредиту. Максимальная скидка составляет 3% от действующей ставки.

- Кэшбэк за любые покупки до 20% начисляется при любых расходных операциях по карте, кроме снятия наличных.

- Участие в программе «Коллекция» позволяет клиенту вернуть до 16% от своих расходов и потратить накопленные бонусы в онлайн-магазине банка.

- Программа «Путешествия» дает возможность получать бесплатные мили и обменивать их на авиабилеты. Максимальная сумма возврата достигает 5%.

- Активные пользователи карт могут открыть накопительный счет и получать до 1,5% к ставке по сберегательному счету.

Подробное описание карточного продукта

Характеристика карты «Черепаха»

Карта Черепаха предусмотрена для совершения покупок в торговых сетях-партнерах ВТБ. В их число входят:

- 21 век;

- Электросила;

- Техноплюс;

- Удачник;

- Атлант;

- «Алло!» (салон связи);

- страховая организация «Гарантия»;

- сети ювелирных магазинов («Золотая мечта», «Царское золото»).

На официальном сайте банка находится полный список всех партнеров ВТБ, которые принимают карточку «Черепаха» для оплаты услуг.

Число партнеров банка, принимающих оплату картой Черепаха, регулярно растет и составляет на сегодня около 300 торговых сетей.

С момента оформления карты и в течение следующих месяцев на кредитный лимит банком назначена ставка в 0,0001% годовых, что позволяет покупать товары практически в рассрочку.

График погашения задолженности по кредитной карте просто рассчитать самостоятельно. Ежемесячный платеж не должен превышать 10 % от суммы полной задолженности. Картой Черепаха можно оплачивать неограниченное количество покупок в пределах ее лимита.

Ежемесячно по карточке «Черепаха» от банка ВТБ необходимо платить минимум 10% от всей суммы задолженности.

По истечении 120 дней пользования картой у клиента банка появляется новая возможность: он может снимать с пластика наличные денежные средства в банкоматах, а также совершать безналичные расчета в любых магазинах, не ограничиваясь выше перечисленным списком торговых сетей-партнеров ВТБ.

Тарифы по карте Черепаха

Условия выпуска и использования карты Черепаха:

- сумма предоставляемого на карту кредита – до 5 тыс. BYN (50 млн. BYR);

- максимальный срок погашения задолженности по карте 60 мес.;

- ставка за пользование кредитом в первые 120 дней с момента активации составляет 0,0001 %, начиная со 121-го дня — 49 %;

- карта выпускается бесплатно;

- плата за смс-оповещение – 2 BYN;

- на карту возвращается бонус в размере от 0,1 до 2 % от суммы совершенных покупок;

- льготный период по карте составляет 55 дней (платеж должен быть внесен до 25 числа следующего за покупкой месяца).

При помощи карты совершаются покупки только на территории Республики Беларусь, первые 120 дней — исключительно в установленном перечне торговых сетей.

Если на карте «Черепаха» имеются собственные денежные средства, то на них начисляются проценты в размере от 0,1% до 2%.

Погашать кредит по карте Черепаха можно одним из следующих способов:

- непосредственно в офисах банка;

- в отделениях Белпочты;

- в отделениях банков-партнеров;

- путем платежных терминалов и интернет-банка.

Существует множество способов пополнения карточки «Черепаха» от ВТБ. Среди них платежные онлайн-сервисы и отделения «Белпочты».

Важно не допускать просроченных платежей по кредиту с целью избежания начисления штрафов и испорченной кредитной истории

кредитной карты ВТБ

Клиентам, собирающимся пользоваться банковским продуктом, стоит помнить некоторые условия. Это размер ставки по кредиту, цена получения денег с помощью банкоматов, информация о минимальном возможном взносе по предоставленному кредиту.

Если деньги в банкомате ВТБ клиент решил снять собственные, комиссии нет. При снятии кредитных денег будет взиматься комиссия 5,5 процента (наименьшая сумма оплаты составит 300 рублей). После того как карта была оформлена, первую неделю наличность снимать можно будет без процентов. Сумма при этом не должна быть более 100 000 рублей за раз.

Процентная ставка для держателей кредитной мультикарты составляет 26 % годовых. Сумма наименьшего из возможных платежа рассчитывается в зависимости от задолженности — она составит 3 процента от размера долга.

В банкоматах других кредитующих организаций собственные средства клиент может снять со ставкой 1 %. Кредитные средства снимаются платно — это стоит 5,5 %, минимум установлен в 300 рублей. То есть сколько бы владелец кредитной мультикарты ни захотел снять с нее, он должен будет заплатить за операцию не меньше трехсот рублей.

Принимая во внимание все условия, которые банк выдвигает держателям этого продукта, можно понять, почему именно кредитная мультикарта приобретает такую популярность. Большинство клиентов привлекают выгодные условия, которые банк выдвигает желающим получить наличность на руки

Многие считают вполне приемлемой процентную ставку, которую устанавливает ВТБ. А тщательно разработанные условия кэшбэка привлекают любителей делать приобретения с использованием кредитных средств, находящихся на карте. Тем, кто хочет получить более подробную информацию относительно условий обслуживания, можно рекомендовать обратиться на официальный банковский интернет-ресурс.

Виды кредитных карт

Пластиковая карта является отличной заменой традиционного кредита. Подобные банковские продукты предоставляют все финансовые организации, включая ВТБ. Претендовать на получение пластика могут все граждане РФ, достигшие 21-летнего возраста. Обязательным условием ВТБ 24 является наличие официальной работы с подтвержденным справкой заработком. Кредитная история также должна быть положительной.

В свою очередь, ВТБ готов предоставить клиентам несколько типов кредиток на выбор:

- Серия «Коллекция».

- Мультикарта.

- Кредитка с кэшбэком.

Обе карточки подойдут для оплаты товаров, услуг в стационарных магазинах и на онлайн площадках, снятия наличных.

Пополнять баланс кредитной карты можно несколькими способами:

- Через банкомат ВТБ.

- В интернет-банке.

- В кассе отделения банка.

При допуске просрочки ВТБ налагает на клиента штрафные санкции, размер которых заранее прописывается в договоре на обслуживание кредитной карты. Льготный грейс-период начинает действовать со дня совершения первой транзакции при участии кредитки. Помимо этого, клиент ВТБ может подключить к своей карте ряд дополнительных услуг, призванных облегчить процесс пользования продуктом.

Кредитка «Коллекция»

К данной кредитной карте ВТБ подключается пакет услуг «Коллекция». Бонусные баллы начисляются за каждые потраченные 30 рублей. Впоследствии их можно потратить полную или частичную оплату комиссий, различных развлекательных услуг. Годовая процентная ставка составляет 28%.

Мультикарта

На 2018 год ВТБ установил следующие условия пользования Мультикартой:

- Максимальный кредитный лимит – 1 млн руб.

- Грейс период – 101 день.

- Ставка кредитования после окончания льготного периода – 26%.

- Размер обязательного платежа – 3% от потраченной суммы каждый месяц.

- Комиссия за перевод на карту ВТБ – 5,5%, минимум 300 руб.

- Комиссия за перевод на пластик стороннего банка – 5,5%+1,25 (не менее 50 рублей).

- Пеня за просрочку – 0,1% в день.

Карта с кэшбэком

Услуга кэшбэк пользуется невероятной популярностью среди клиентов ВТБ. Владелец такой кредитной карты может получать часть денежных средств за совершенные покупки обратно. Оформление кредитки с кэшбэком производится на общих условиях банка:

- Максимальный кредитный лимит – 299 000 рублей.

- Грейс период – 50 дней без процентов.

- Стоимость оформления карты – 75 рублей.

- Стоимость ежегодного обслуживания – 0 рублей, при условии, что ежемесячные траты будут составлять более 20 тыс руб.

- Размер кэш-бека – 1%.

- Комиссия за снятие денег через банкомат – 5,5%.

Как зарегистрироваться в банкинге

Самостоятельно зарегистрироваться в системе ВТБ банка интернет-банкинг могут частные клиенты. Организациям и предпринимателям для активации системы необходимо посетить офис кредитной организации.

Физическому лицу

Клиентам банка, которые пользуются карточкой ВТБ или другим продуктом, доступен сервис дистанционного обслуживания. Для регистрации в системе потребуется номер телефона, который указан в кредитной организации и кодовое слово.

Процесс активации программы происходит на веб-странице интернет-банкинга ВТБ, вход в систему для физических лиц.

Окно регистрации нового клиента

Порядок действий пользователя:

- Нажать «Регистрация парольного доступа».

- Придумать логин, ввести номер телефона, указать паспортные данные и кодовое слово, ввести капчу.

- Система проверит правильность введенных данных и попросит придумать пароль.

- На телефон придет код, который необходимо ввести в программу, чтобы активировать личный кабинет.

Окно регистрации нового клиента шаг №2

Зарегистрироваться в онлайн-банке ВТБ можно через устройства самообслуживания кредитной организации. Для этого потребуется пластиковая карта банка и указанные выше данные. Процесс повторяет регистрацию на сайте, сгенерированные логин и пароль распечатаются на чеке. Услуга регистрации через банкомат платная.

Юридическому лицу

Организациям и предпринимателям для регистрации в системе необходимо заполнить и распечатать регистрационную форму, которая находится на сайте банка. Заверить документы печатью и подписью руководителя и предоставить в банк. На основании документа, специалисты кредитной организации составят договор и сгенерируют ЭЦП. После заключения договора клиенту передадут данные для входа в систему.

Меню регистрация юридического лица

Условия

Уделим подробное внимание продукту Мультикарта

Процентная ставка

Размер процентной ставки напрямую зависит от типа продукта. Мультикарта подразумевает 26% годовых, Привилегия 16-18%. Произведение оплаты за использование пластика взимается в одинаковом объеме.

Как правильно ею пользоваться

Кредитная карточка не является по сути беспроцентной. Для использования рассрочки платежа необходимо ознакомиться со специфическими условиями.

Льготный период 101 день

Организация предлагает держателям пластика грейс-период, равный 101 дню. За данный промежуток времени начисление процентов не предусмотрено. Пользователь пластика должен своевременно оплатить образованную задолженность для восстановления данного периода времени.

Кредитный лимит

Каждый банковский продукт подразумевает определенный кредитный лимит. Следует отметить, что получение максимально допустимой суммы весьма сомнительно. Компания перед одобрением внимательно анализирует платежеспособность обратившегося лица. Поэтому, следует рассчитывать на получение более стандартных сумм для использования.

Условия получения и пользования карты рассрочки ВТБ

Для получения и активного использования кредитных карточек от компании ВТБ необходимо соответствовать приведенным для ознакомления условиям. Потенциальный клиент должен быть гражданином страны. Обязательно потребуется наличие официального трудоустройства. Дополнительно будет проверен получаемый ежемесячный доход. Стать участником кредитной программы с плохой платежной репутацией не получится. Финансовая организация активно проверяет обратившиеся лица в Бюро Кредитных Историй. Перед обращением к помощи организации будьте уверены в соответствии оглашенным условиям.