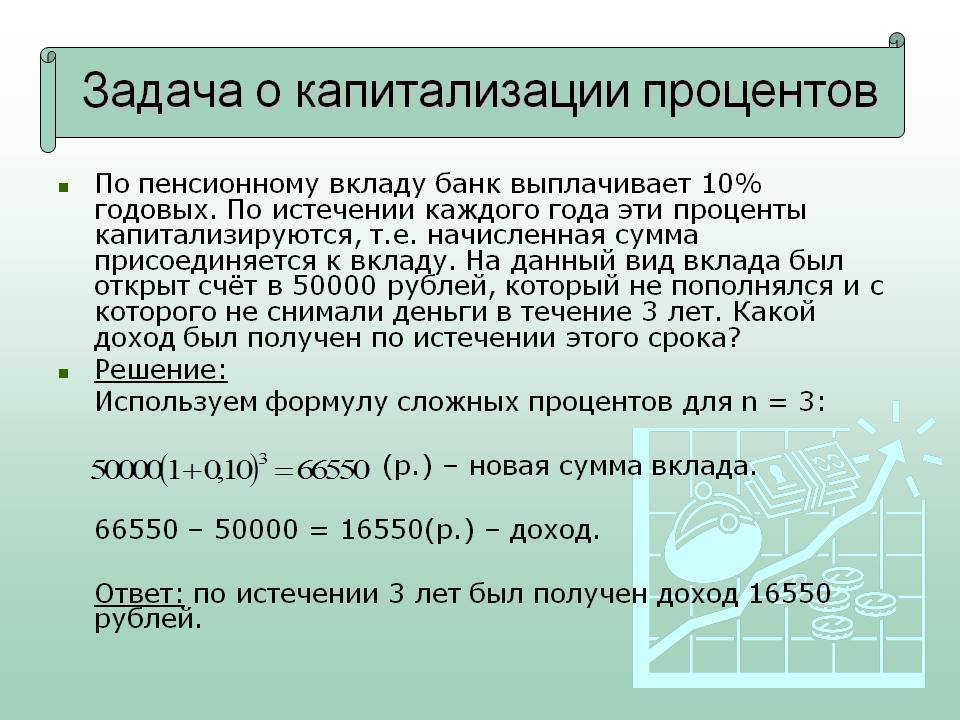

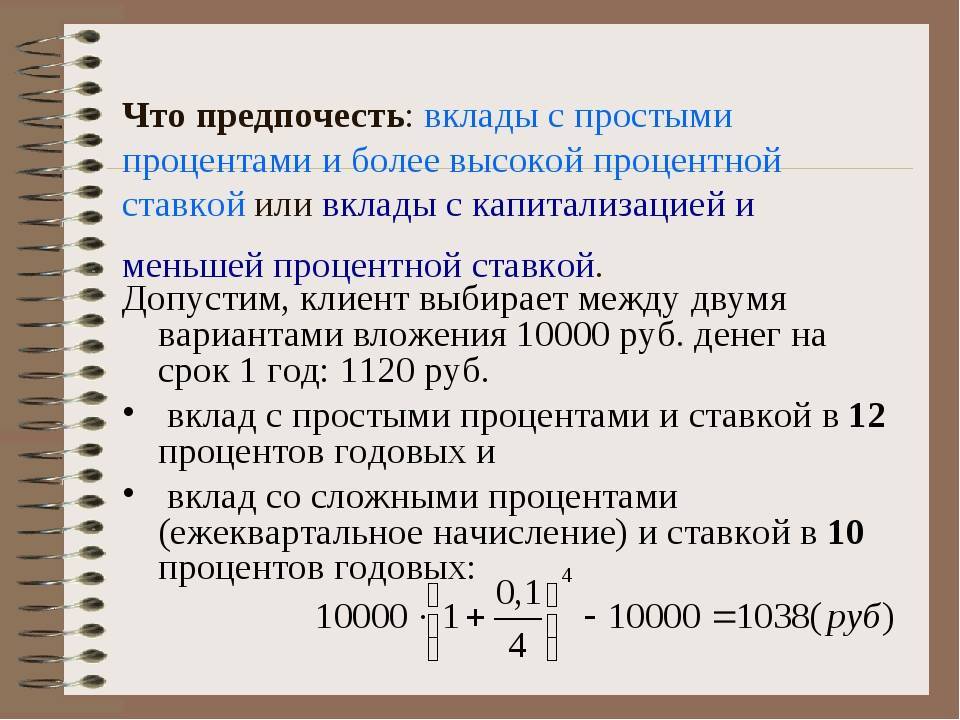

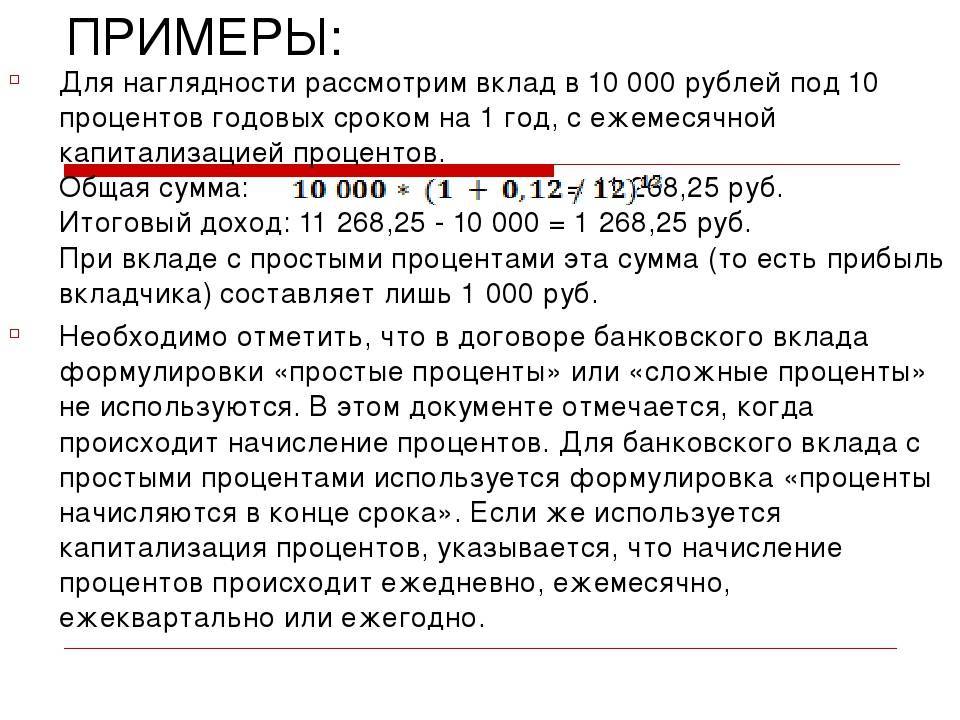

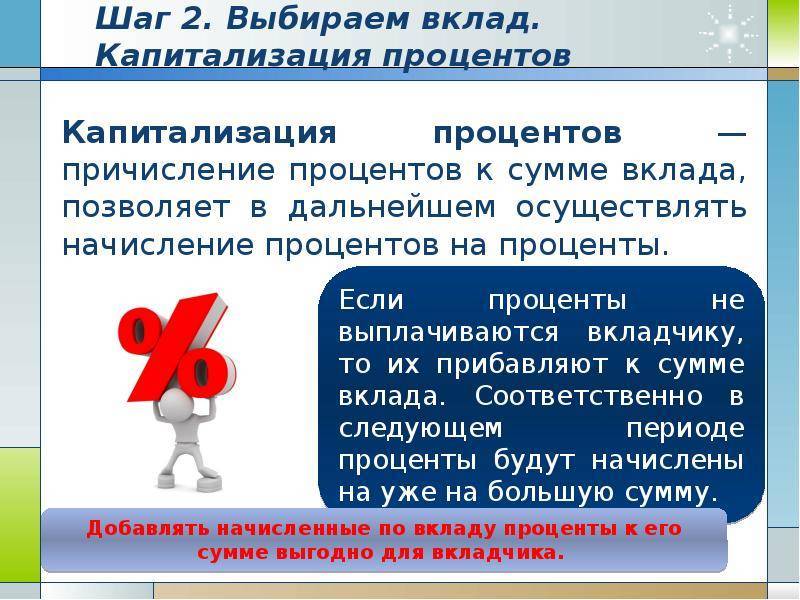

Виды капитализации в банках ВТБ 24 и Сбербанке

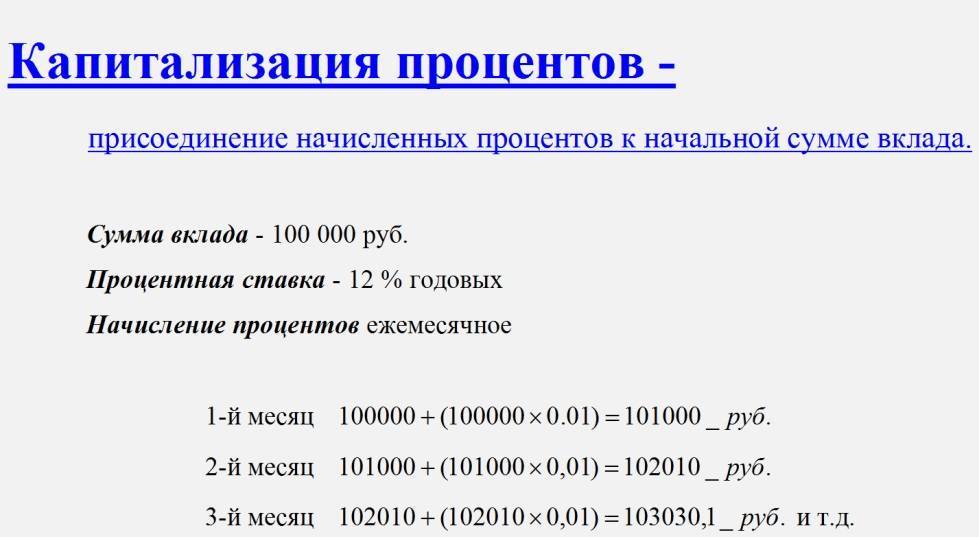

Крупнейшие банки страны предлагают вклады с возможностью капитализации процентов. Однако, ставки по ним ниже аналогичных предложений среди остальных банков. ВТБ 24 и Сбербанк предлагают размещение средств во вклады с капитализацией и выбором периода причисления процентов. Вкладчик может на своем усмотрение выбрать несколько видов капитализации своего процентного дохода. Рассчитаем эффективную ставку (исходя из номинальной 10%) в каждом случае по формуле:

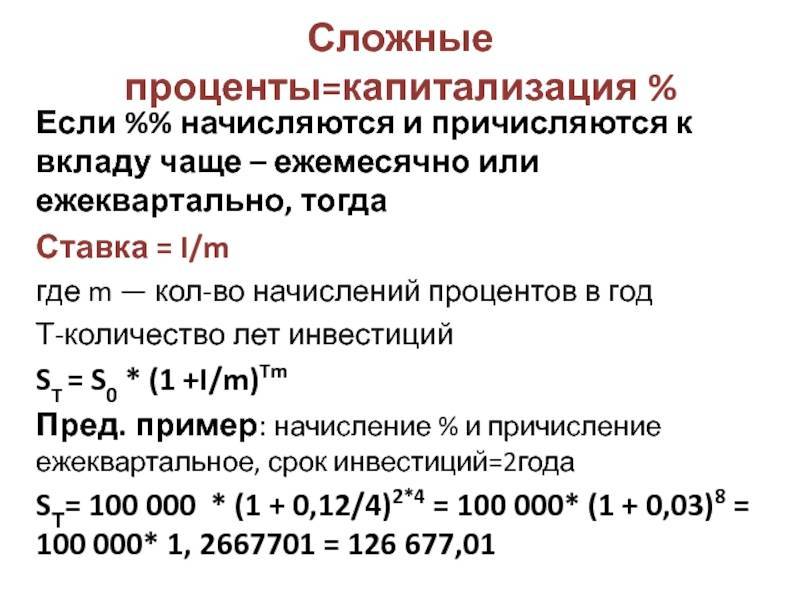

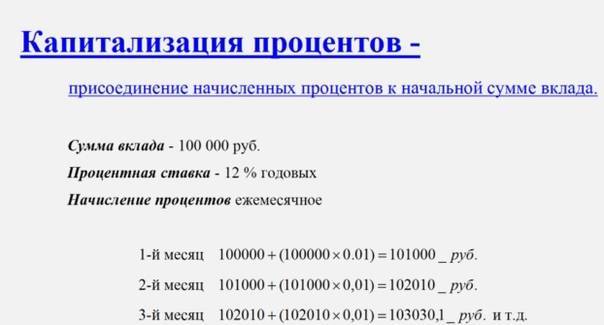

Расчет капитализации:

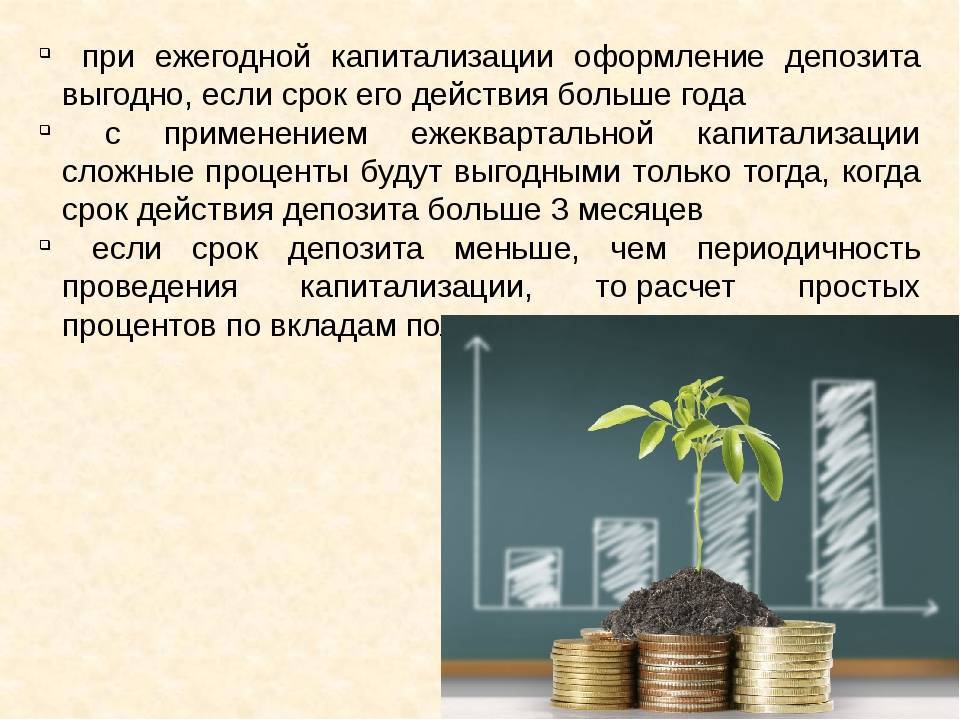

- Ежемесячная капитализация. Она подразумевает начисление и причисление процентов к основной сумме депозита в конце каждого месяца. ЕС = 10,47%

- Ежеквартальная. В этом случае проценты начисляются и присоединяются каждые три месяца. ЕС = 10,38%.

- Полугодовая. Причисление процентов происходит раз в полгода. ЕС=10,25%.

Таким образом, более частая капитализация дает более высокий доход, поэтому стоит обратить внимание на предложения с ежемесячной капитализацией процентов. «Подводные камни», уменьшающие доходность депозита:

«Подводные камни», уменьшающие доходность депозита:

Скрытые комиссии за мобильный банк, смс-уведомления, комиссии за снятие наличных средств с депозитного счета и проч.

Данные условия могут быть и не указаны в депозитном договоре, поскольку они относятся к расчетно-кассовому обслуживанию.

Право банка менять процентную ставку в течение срока вклада в одностороннем порядке путем уведомления вкладчика. Подвох заключается в том, что человек может и не получить такого уведомления.

Таким образом, вклады с капитализацией на длинные сроки гораздо выгоднее вкладов с начислением дохода в конце срока, даже если ставка по ним будет ниже.

Выбирая такой вид вклада, нужно быть готовым к тому, что пользоваться своими процентами уже не получится. Стоит помнить, что каждый случай нужно просчитывать отдельно.

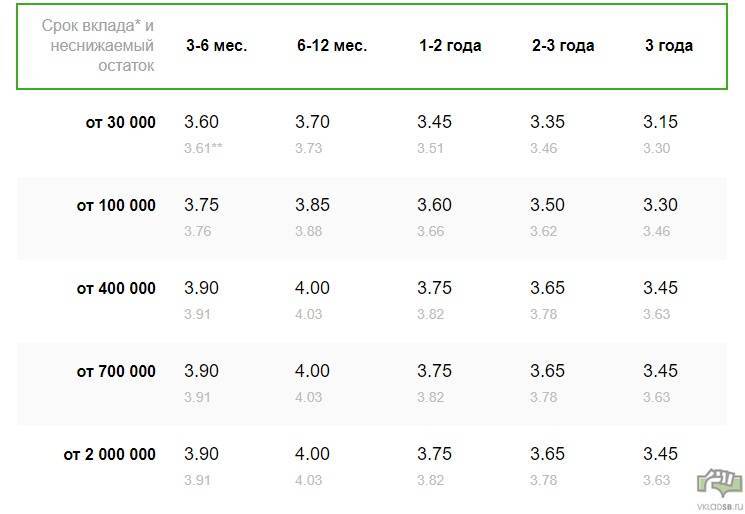

Возьмем продукт «Сохраняй» и посмотрим на процентные ставки, представленные по нему в начале 2021 года:

Вы увидите, что ставка предлагается в 2-ух вариантах: первая цифра жирным шрифтом — это процент при ежемесячной выплате, а вторая снизу — это доходность при капитализации вклада в Сбербанке. Как видите, во втором случае клиент сможет получить прибыль больше. Объясняется это тем, что во втором случае используется более сложная формула начисления процентов, при этом эффективная ставка (которая получается в итоге), становится выше.

В частности, для расчета используется эта формула:

Если вы все еще не знаете, как ответить на вопрос о том, что такое капитализация вклада, то верным будет сказать, что это депозит со схемой начисления прибыли в виде сложных процентов.

Вклады с ежемесячным начислением и выплатой процентов действительно более выгодны, если нет никаких подвохов по типу «ставки с учетом опций», поэтому если вы видите предложение банка, по которому предлагается начисление процентов либо в конце срока, либо каждый месяц, не факт, что второй вариант будет более выгодным.

Уже на месте у операциониста необходимо поинтересоваться точной суммой, которая будет начислена по окончанию срока действия договора, например, через год после его заключения.

И уже сравнивая эти суммы, можно определить, какой вариант на самом деле более выгоден.

- https://nebankir.ru/bank/244

- https://kreditorpro.ru/kapitalizaciya-vklada-chto-eto-takoe/

- https://investor100.ru/kapitalizaciya-procentov-na-schete-vklada/

- https://www.sberometer.ru/deposits/capitalization.php

- https://msfo-dipifr.ru/kapitalizaciya-vklada-chto-eto-formula-kapitalizacii-procentov-ezhemesyachno-ezhednevno-nepreryvno/

- https://www.sravni.ru/vklady/info/vklady-s-kapitalizaciey-procentov/

Средняя оценка 0 / 5. Количество оценок: 0

Кредитная карта

Открыть вклад с капитализацией процентов

Я подготовила подборку банков с наиболее интересными предложениями по открытию депозитных счетов с капитализацией процентов. Предлагаю рассмотреть подробнее условия, которые предлагают эти кредитные организации, и особенности открытия вкладов. И хотя список субъективный, выбранные банки помогут сориентироваться среди предложений других финансовых учреждений.

Уральский банк

УБРиР предлагает своим клиентам накопительные вклады сроком до 1500 дней под процентную ставку до 7,5 % годовых, величина которой растет пропорционально сумме вклада. Депозит можно пополнять или частично обналичивать, вклад может быть как в рублях, так и в другой валюте – доллары или евро с соответствующим максимальным процентом 1,6 и 1,3 годовых. Капитализация процентов производится ежемесячно. Пролонгация у части вкладов не предусмотрена, а у некоторых тарифов досрочное закрытие счета ведет к потере начисленных процентов и пересчету их по ставке 0,01% годовых. Для открытия вклада необходимы паспорт и заключение договора. Также один из вкладов доступен к открытию с мобильного приложения. Минимальная сумма определяется видом вклада и находится в диапазоне от 1 до 100 тысяч рублей.

Банк БКФ

Накопительные вклады банка рассчитаны на привлечение крупных денежных средств, поэтому минимальные суммы рублевого вклада составляют 100 000 рублей, совокупная сумма до 50 000 000 в рублевом эквиваленте. Вклад может быть в рублях или иностранной валюте. Срок – один год. Капитализация процентов или выплата на карточный счет ежемесячно. Пролонгация автоматическая. Пополнение на сумму от 10000 рублей. Снятие – до 30% от первоначальной суммы вклада без штрафных санкций для клиента. При досрочном расторжении – ставка пересчитывается по 0,01% годовых. Максимальная процентная ставка по рублевым вкладам – 9 процентов годовых.

Сбербанк

Своим клиентам Сбербанк вклады предлагает разнообразные: и путем внесения денег непосредственно в банке, и открытием через приложение Сбербанк Онлайн. Валюта – национальная или иностранная. Суммы от 1 тысячи рублей. На депозитах без пополнения – от 10000 рублей. Максимальная процентная ставка до 7%. Пополняемые депозиты могут быть увеличены на сумму до 10 раз, превышающую первоначальную. По условиям договора, ежемесячно начисляемые проценты могут быть перечислены как на карточный, так и на сберегательный счет.

Во всех перечисленных банках Ваш вклад будет застрахован, максимальная сумма страхования – один миллион четыреста тысяч рублей. Если один вкладчик имеет несколько вкладов, то страховое возмещение будет произведено по каждому, но не более размера страховой суммы.

В каких банках можно оформить вклады с капитализацией, пополнением и пролонгацией – обзор ТОП-3 крупных банков

На финансовом рынке России действует довольно большое количество банков, которые предлагают вклады с капитализацией, пополнением, а также пролонгацией.

Ниже представлены 3 кредитные организации, в которых имеются выгодные депозиты. В них имеются программы со всеми рассматриваемыми параметрами, но прежде чем открыть вклад в любом случае стоит обратиться в банк за подробной консультацией. Только в офисе смогут подробно рассказать обо всех программах, которые действуют в кредитной организации на данный момент.

1) Сбербанк России

Уже много лет миллионы граждан России доверяют свои деньги Сбербанку. Эта кредитная организация является старейшей в нашей стране.

Сегодня среди вкладов с автоматической пролонгацией самым популярным является депозит Добрый год. По нему в банке предлагают ставку от 7,4 до 8% годовых. Конечная величина определяется в зависимости от суммы, вносимой на депозит.

Минимальный срок по рассматриваемому вкладу составляет 3 месяца. Сумма начинается от 100 000 рублей. Начисление процентов осуществляется в конце срока договора. Открыть вклад можно, не только обратившись в офис, но и на сайте банка в режиме онлайн.

2) Уральский банк реконструкции и развития

За 27 лет, прошедших с момента основания УБРиР, банк сумел войти в 30 самых крупных кредитных организаций России.

Уральскому банку доверяет государство, здесь разрешено открывать счета компаниям ЖКХ, стратегическим предприятиям, а также хранить пенсионные накопления.

Отделения банка находятся в 43 российских регионах, в них можно открыть вклад со ставкой до 11% годовых. При оформлении депозита на интернет сайте банка можно дополнительно получить 1%.

3) ВТБ

Банк ВТБ является частью международной группы, действующей на финансовом рынке. Сегодня в отделениях, расположенных в 72 российских регионах, можно открыть вклады со ставкой 5,75-7,85% годовых.

Чтобы сравнить условия различных депозитов банка и выбрать лучший из них, не обязательно отправляться в отделение банка. Достаточно сделать звонок на горячую линию. Есть и другой вариант – посетить сайт ВТБ.

Если не все вопросы будут разрешены, можно непосредственно на интернет ресурсе заказать обратный звонок. Для этого достаточно заполнить специальную форму.

Нередко вкладчики сомневаются, какой банк предпочесть. Специалисты советуют воспользоваться специальной анкетой, которая поможет принять решение.

Анкета для сравнительной оценки кредитных организаций по различным характеристикам:

| Характеристика | Варианты ответа с баллами |

| Срок действия на финансовом рынке | Со времен СССР – 10 баллов Больше 10 лет – 5 баллов 5-10 лет – 3 балла Менее 5 лет – 0 баллов |

| Застрахованы ли депозиты | Да – 10 баллов Нет – 5 баллов |

| Размер кредитной организации | В российском рейтинге занимает одно из первых десяти мест – 10 баллов Не входит в первую десятку по России, но один из крупнейших в городе – 5 баллов |

| Наличие офиса в шаговой доступности от дома или места работы | Есть – 5 баллов Нет – 0 баллов |

По данной анкете следует оценить все выбранные банки. После этого предпочтение стоит отдать тому из них, который наберет наибольшее количество баллов.

Советуем вам также почитать нашу статью о том, в каком банке лучше открыть вклад под высокий процент.

Нюансы капитализации процентов в случае с кредитованием

Если сравнивать вклад и кредит, при выдаче кредита с капитализацией заемщик получает, наоборот, менее выгодные условия. Причина заключается в том, что начисленные по займу проценты ежемесячно причисляются к телу кредита.

Следовательно, выплаты по процентной ставке увеличиваются. В результате может возникнуть ситуация, когда заемщик брал в долг совсем небольшую сумму, но на длительный срок — и в результате переплата может составить 50% и больше от первоначально выданных денежных средств.

Основных нюансов два. Во-первых, условие причисления процентов к «телу кредита» в обязательном порядке должно быть прописано в кредитном договоре. Отсутствие данного пункта делает весь процесс нелегитимным, а обманутый заемщик будет иметь полное право обратиться в суд с жалобой на банк. Поэтому перед подписанием документа заемщику необходимо тщательно его изучить, в особенности раздел «Предмет договора».

Во-вторых, если заимодавцем выступает организация, пользующаяся упрощенной системой налогообложения, выплаты по процентам нужно указывать в качестве расходов, а с каждой выплаченной кредитору суммы необходимо удерживать НДФЛ. Если же заемщиком выступает физическое лицо, все обязанности по налоговым отчислениям берет на себя организация-кредитор.

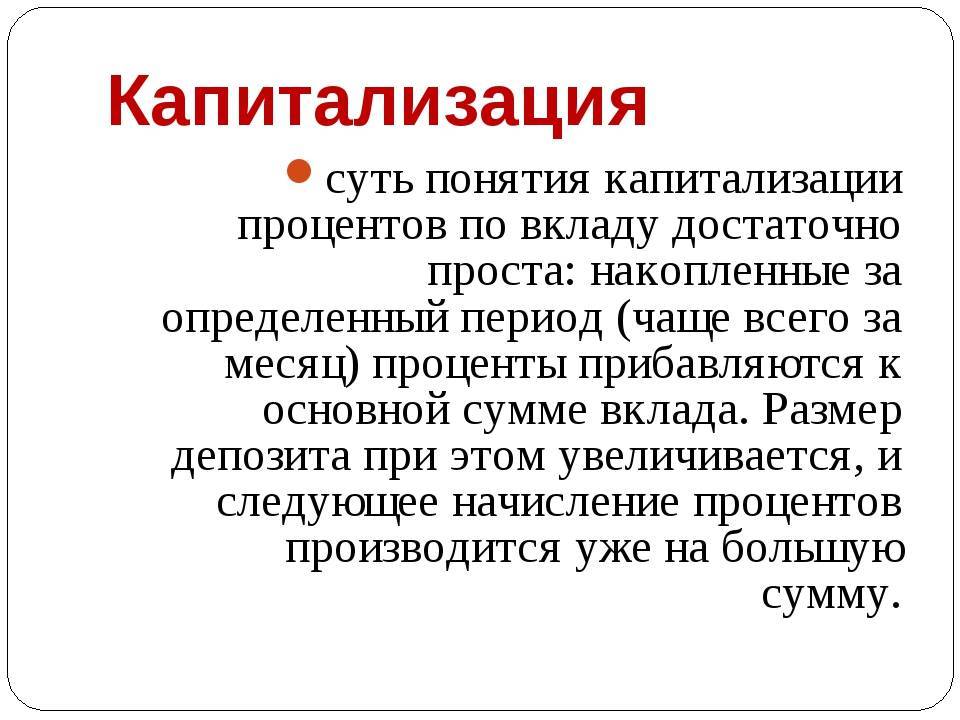

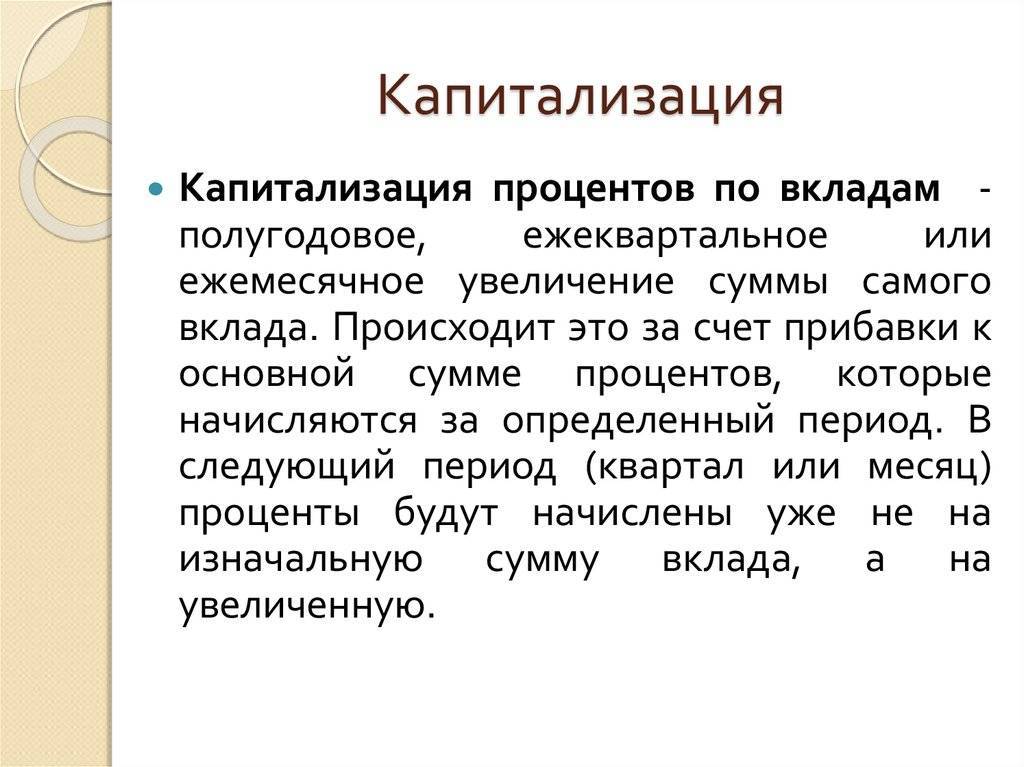

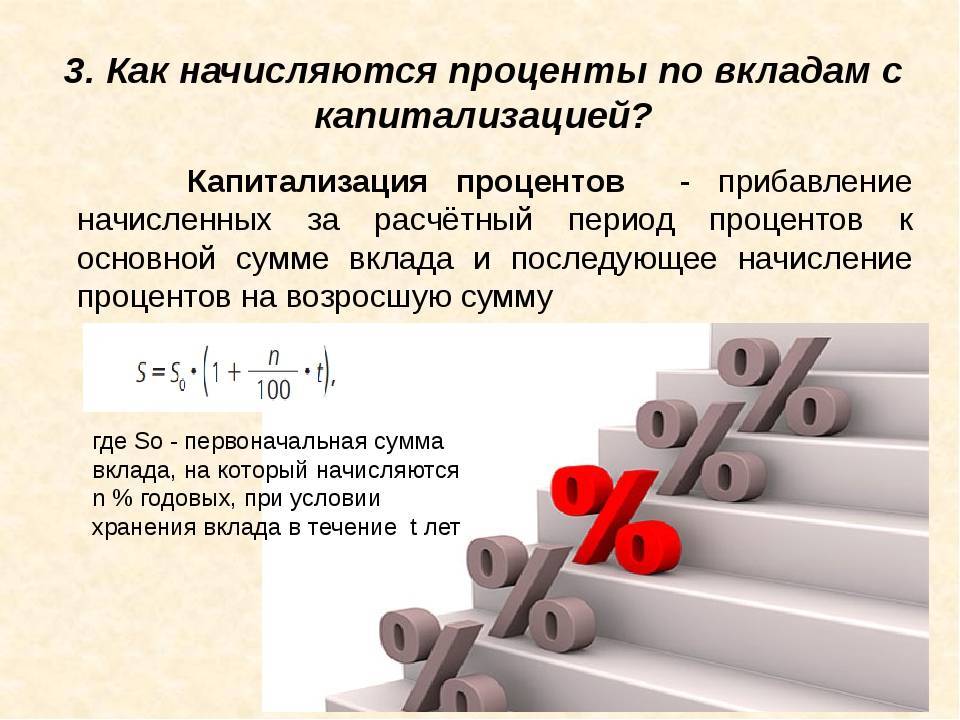

Что называют капитализацией вклада

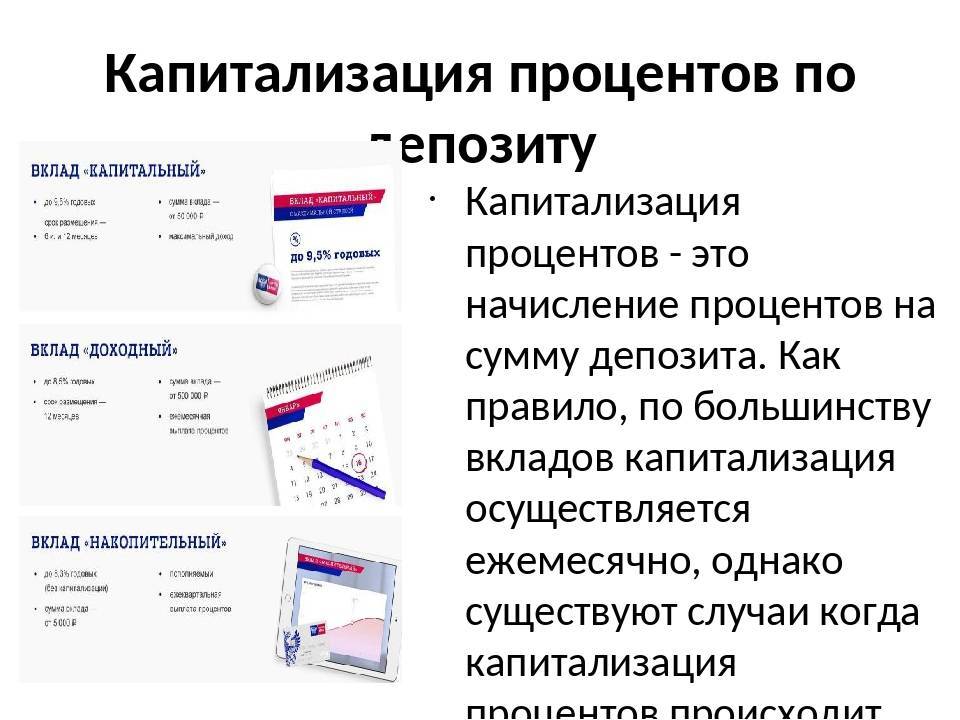

Этот термин обозначает увеличение внесённой на счёт суммы за счёт добавления к ней процентов. При новом начислении процентов (например, в следующем квартале), та же ставка будет применяться к уже выросшему депозиту.

В договоре банки часто прописывают автоматическую пролонгацию и поступление процентов на действующий счёт, что очень удобно для человека. В день окончания срока договора ему нет необходимости ехать в банк и заново заключать договор. Он и дальше будет продолжать действовать на тех же условиях, проценты будут каждый раз добавляться к сумме депозита.

В зависимости от условий размещения денег на счету капитализация бывает разной:

- Ежегодная. Сегодня встречается редко, в основном возможна в отношении долгосрочных вкладов. Сумма %, накопленных за этот временной промежуток, добавляется к величине вклада лишь в конце года;

- Ежеквартальная. Более популярная, проценты насчитываются раз в 3 месяца;

- Ежемесячная. Схема очень распространена и отлично подходит для клиента, поскольку приносит более высокий доход, нежели предыдущий вариант;

- Ежедневная. Приносит самую большую прибыль, не практикуется банками на территории РФ;

Когда период размещения денег истекает. Проценты будут начислены в момент изъятия вкладчиком депозита со счета.

Вклады с капитализацией процентов на счете

Вкладчики часто интересуются, что такое капитализация процентов. Ответить на данный вопрос можно, проанализировав особенности этого процесса на примере различных банковских продуктов.

Кредитные организации предлагают множество вариантов, имеющих различные периоды капитализации, сроки вложений, ставку.

Популярностью среди клиентов пользуются следующие предложения:

- Вклад «Честная ставка» Промсвязьбанка. Он имеет следующие условия:

- осуществление взносов в в рублях РФ;

- ставка от 4% до 5% в зависимости от суммы;

- применение пониженных ставок на сумму свыше 5 млн.руб.;

- ежемесячная капитализация процентов по вкладу;

- возможность пополнения счета и осуществления расходных операций;

- возможность управления счетом посредством мобильного приложения.

2. Вклад «Моя копилка» ФК Открытие. Данный банковский продукт имеет условия:

- бессрочность депозита;

- возможность осуществления приходных операций;

- ежемесячная капитализация и выплата процентов;

- возможность осуществления частичного расхода;

- возможность хранения денежных средств в одной из 3-х валют на выбор клиента (доллар, евро, рубль);

- досрочное расторжение договора на льготных условиях;

- процентная ставка по счету в рублях от 10000 руб. — 5% (до 10000 руб. — 0.1) в долларах — 0,5% годовых, в евро — 0,01% годовых.

Порядок начисления по данному банковскому продукту имеет следующие особенности:

- при наличии нулевого остатка по счету на момент начисления процентов последнее осуществляется на величину среднемесячного остатка (сумма остатков по всем дням расчетного периода, деленная на их количество);

- при наличии средств на счете на момент начисления последнее осуществляется на минимальную сумму, находящуюся на вкладе на начало дня (в течение расчетного месяца).

3.Вклад «Доходный» Россельхозбанка имеет следующие условия:

- срок — от 30 дней до 1460 дней;

- размер процентной ставки по вкладу в рублях — от 4% до 6% годовых (в зависимости от срока и суммы вклада); в долларах — от 0,01% до 0,4%, в евро — 0,01%.

- возможность открытия в пользу третьего лица;

- минимальный размер первоначального взноса — 3000 руб.(30 евро, 30 долларов);

- капитализация и выплата процентов (ежемесячная либо по окончании срока вклада — на усмотрение клиента);

- отсутствие возможности пополнения счета и осуществления расходных операций;

- выплата процентов по ставке вклада «До востребования» при досрочном расторжении договора;

- возможность пролонгации на условиях, действующих на момент ее осуществления.

4. «Накопительный счет». Имеет следующие условия:

- возможность открытия вклада только на имя клиента;

- ежедневное начисление процентов;

- ежемесячная капитализация;

- возможность осуществления вложения в нескольких валютах (рубль — от 0,01% до 5%, доллар — от 0,01% до 1% в зависимости от суммы вклада);

- возможность пополнения и осуществления снятия средств

5. Вклад » Время роста» ВТБ. Данный банковский продукт имеет следующие условия:

- срок действия 6 или 12 месяцев;

- минимальная сумма первоначального взноса — 30000 руб.;

- отсутствие возможности пополнения счета;

- осуществление расходных операций не предполагается;

- возможность выбора периодичности получения процентов;

- ежемесячная капитализация (по усмотрению клиента);

- ставка по вкладу от 5,54% до 5,70% (в зависимости от срока и способа оформления).

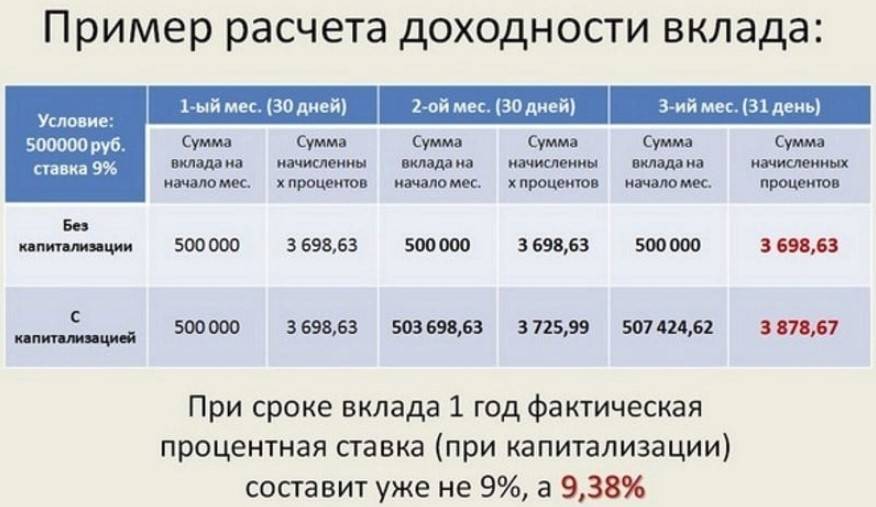

Образец расчета процентов для вклада с капитализацией

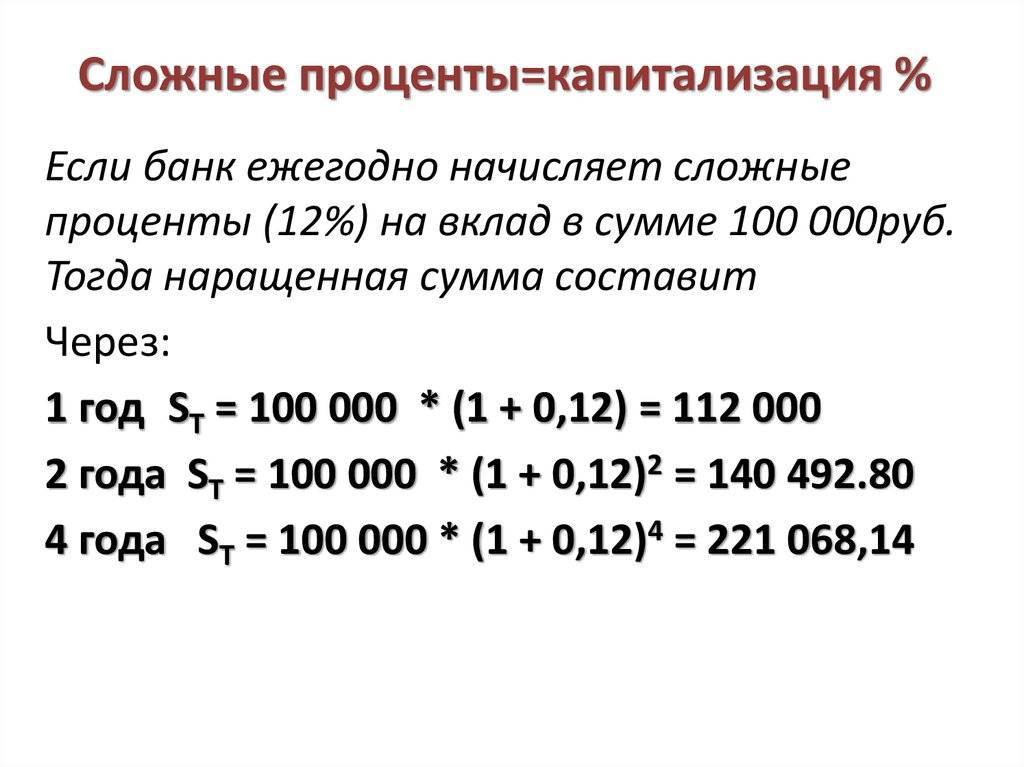

Чтобы полностью стало понятно, чем отличаются обычный депозит и депозит с капитализацией, сравним расчет прибыли для обоих вариантов.

За исходную сумму вклада возьмем 200 тысяч рублей. Учитываем, что ставка по обоим вкладам также будет разной, но для простоты расчета примем ее за одинаковую. Условно пусть это будет средний процент для большинства банков — 12% в год (по 1% ежемесячно).

Вторым условием будет ежемесячная выплата начисленных процентов, которая происходит в последнее число текущего месяца. Третье условие — оба депозита оформлены на краткосрочный период 3 месяца.

Расчеты и результаты приведем в таблице ниже:

| Отрезки срока, на который размещен вклад | Обычный депозит | Депозит с капитализацией | ||

| Сумма, на которую начисляют доход | Величина прибыли | Сумма, на которую начисляют доход | Величина прибыли | |

| Первый месяц | 200000 | 2000 | 200000 | 2000 |

| Второй месяц | 200000 | 2000 | 202000 | 2020 |

| Третий месяц | 200000 | 2000 | 204020 | 2040.2 |

| Итого | 6000 | 6060.2 |

Таким образом, вкладчик, открывший депозит с капитализацией, получает больше прибыли, чем владелец обычного депозитного счета. В таблице сумма выгоды владельца вклада с капитализацией составляет всего 60 рублей. Но депозиты, как правило, размещают на более длительные сроки, а суммы чаще на несколько порядков выше. Поэтому уровень прибыли по сравнению с депозитным счетом без капитализации серьезно возрастает.

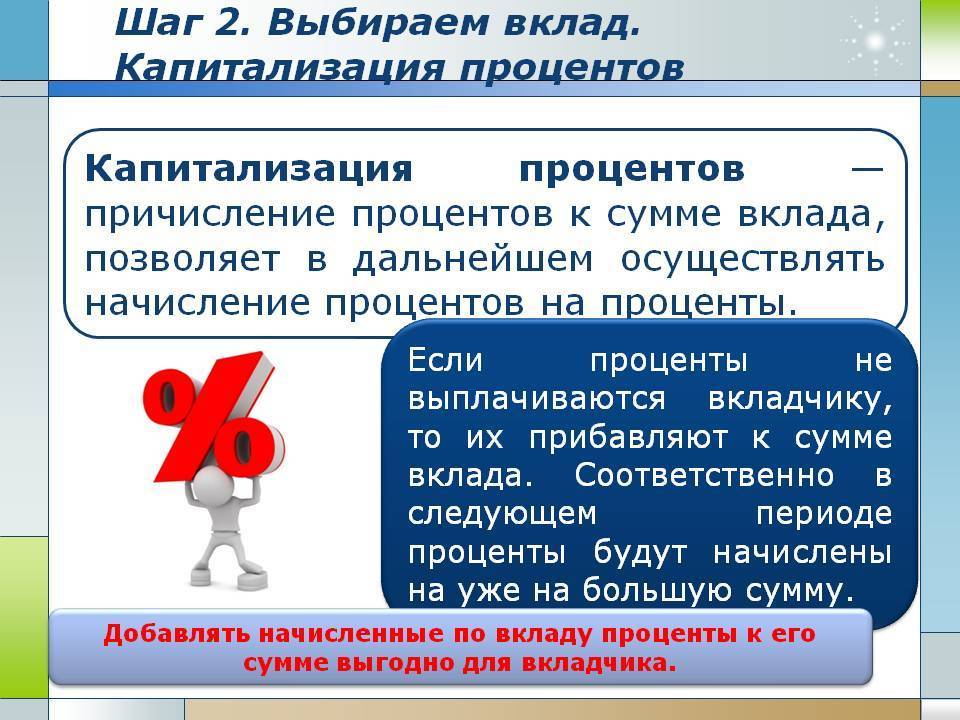

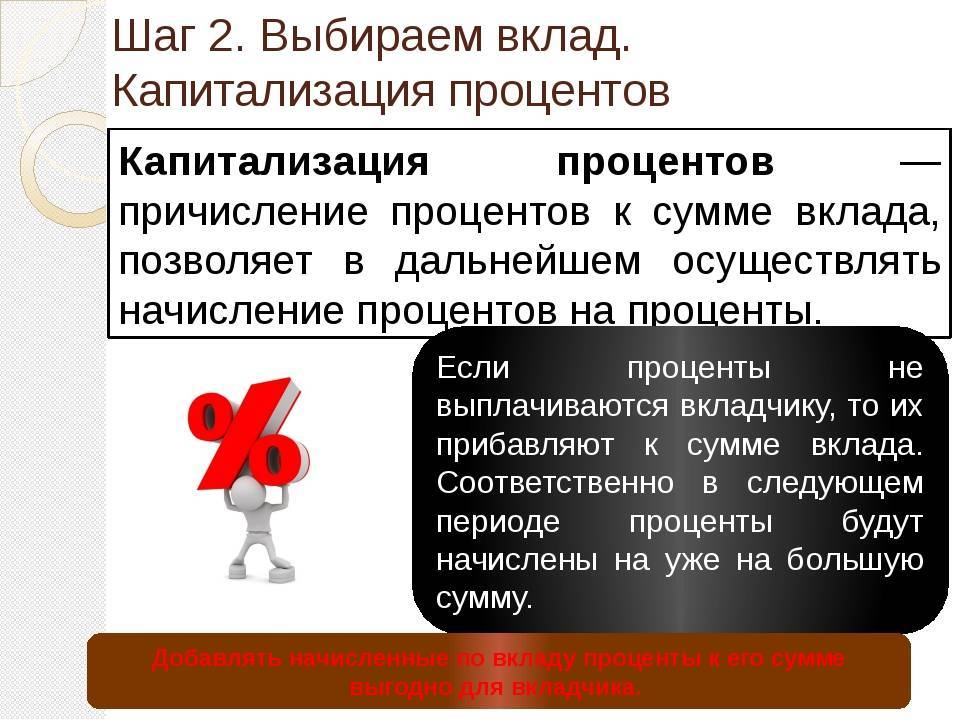

Как выбрать вклад с капитализацией

Что такое капитализация вклада и, как она работает, мы уже рассмотрели. Теперь попробуем разобраться в том, как выбрать себе выгодный вклад с капитализацией процентов.

Шаг 1. Выбираем банк

Еще совсем недавно, когда интернет – технологии еще не были так сильно развиты, человек выбирал себе банк, который находится «через дорогу».

Сегодня, когда интерне стал доступен для всех, человек может выбрать себе банк и заключить договор в режиме онлайн. У человека появилась возможность открыть вклад даже в том банке, которого нет в его городе. У вкладчиков появилась возможность выбирать наиболее подходящий для себя банк из множества банков с большим количеством условий.

Если вы выберете банк, находящийся в непосредственной близости от вас, то вы сможете самостоятельно оценить его качество работы. А собрать реальные и неподдельные отзывы намного легче, чем при заключении договора в режиме онлайн.

Выбирая себе банк для вклада, необходимо обратить внимание на его рейтинг. Для чего нужно будет посетить интернет портал Банка России, где вы найдете всю необходимую вам информацию обо всех параметрах и проблемах кредитных организаций

Шаг 2. Проводим анализ имеющихся вкладов

После того, как вы выберете банк, вам будет необходимо изучить все предложения по имеющимся вкладам в банке

Особое внимание следует обратить на процентную ставку банка, возможность его пополнения и частичного снятия, минимальную сумму и срок размещения

Очень удобно, когда вклад предусматривает возможность пополнения и частичного снятия без потери процентов. Особенно тогда, когда необходимо накопить очень крупную сумму денег.

В любом случае, выбирать программу вклада необходимо исходя из его целей, вашего финансового положения и ожидаемых перспектив в будущем

Это очень важно. Если случится так, что вам придется закрывать вклад до окончании его срока, вы потеряете процентный доход

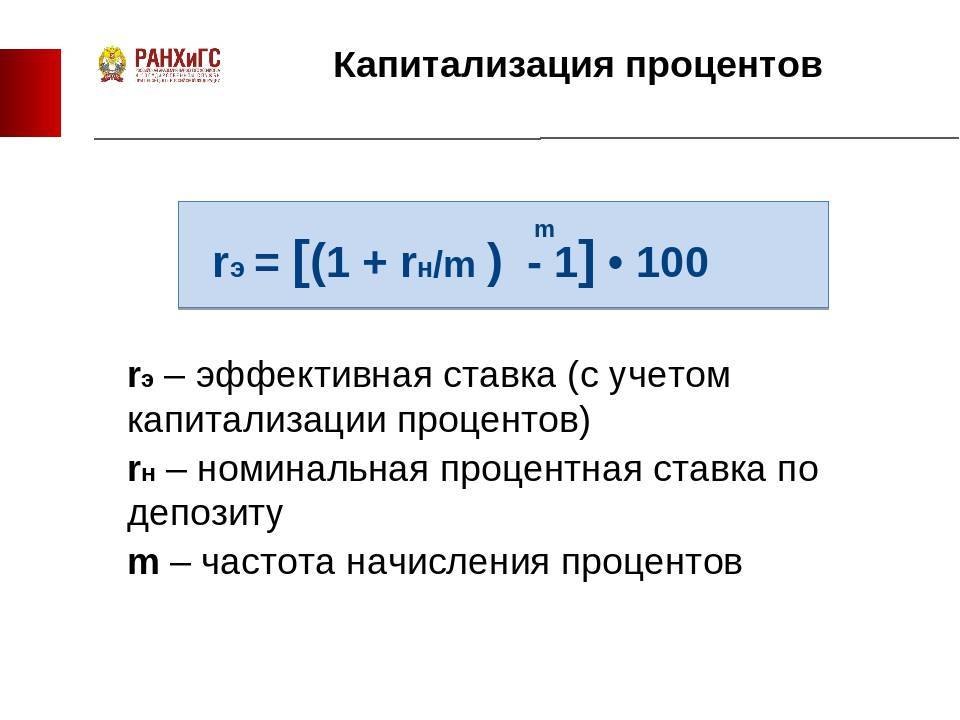

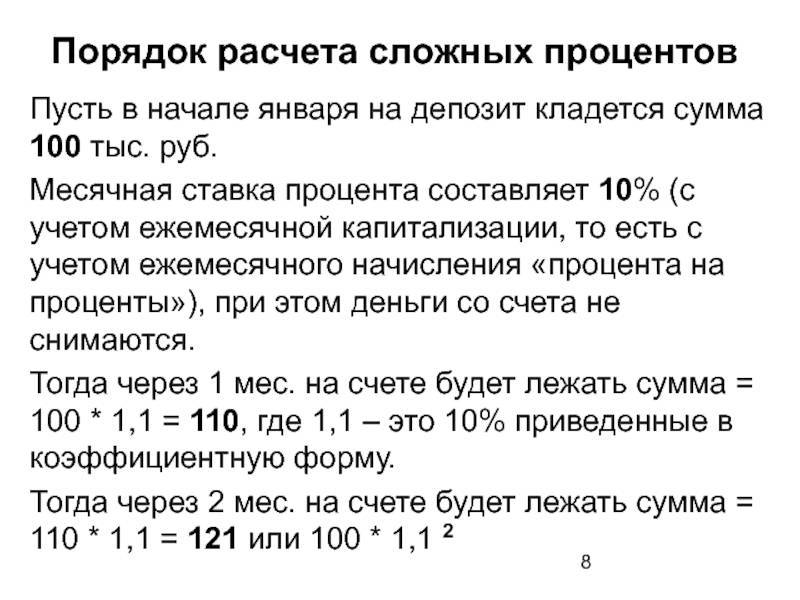

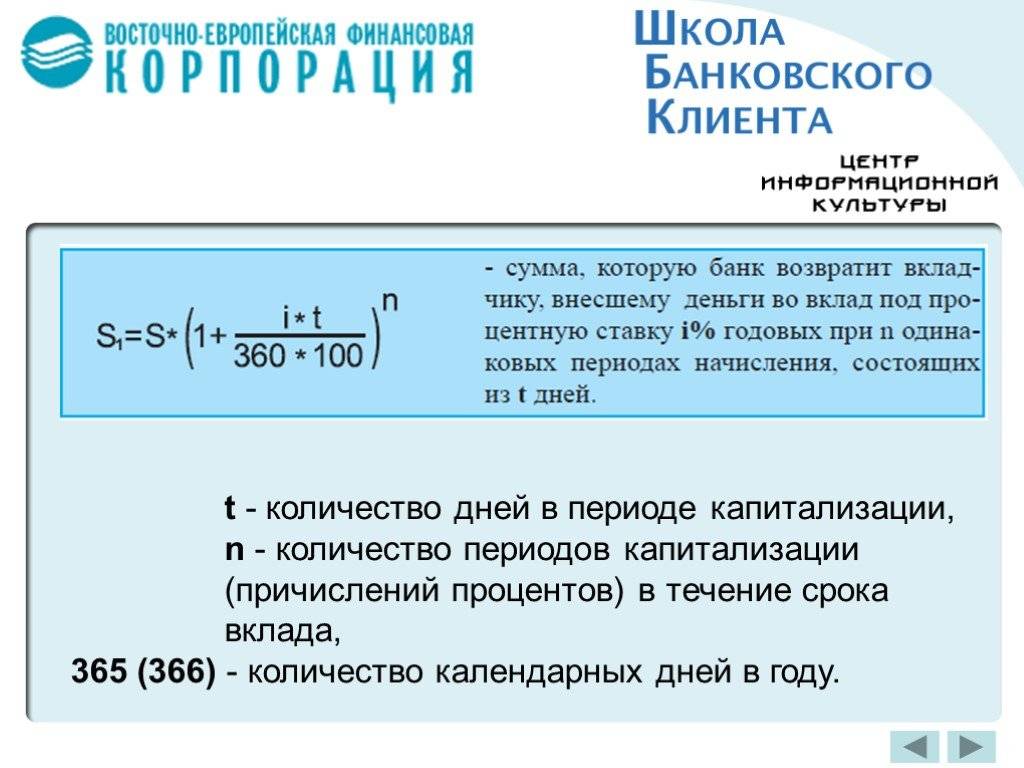

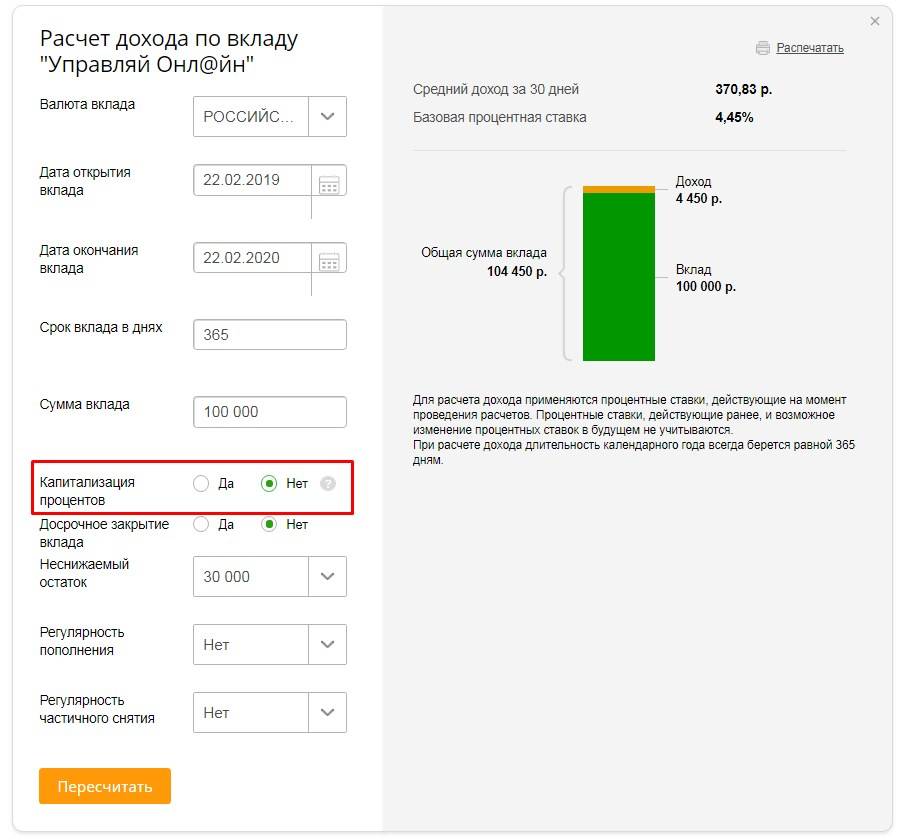

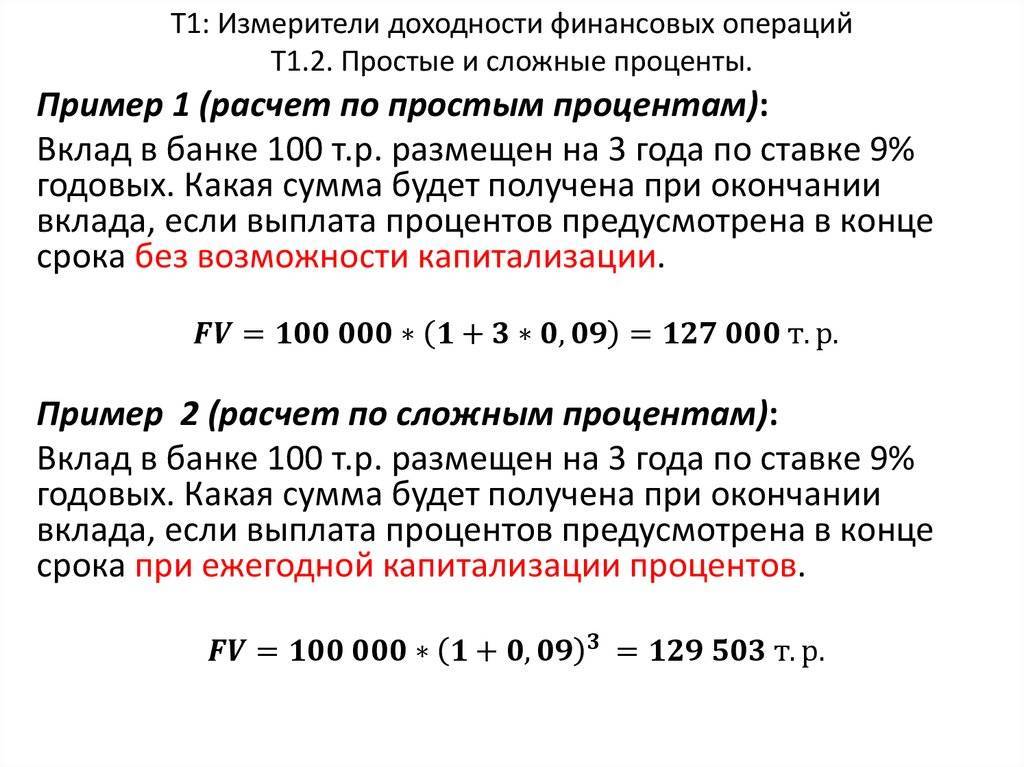

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада обращайте внимание не на указанные процентные ставки, а эффективные процентные ставки, которая поможет вам оценить общий реальный доход за весь срок с учетом процентов.

Эффективная процентная ставка рассчитывается по формуле:

где: ЕС –эффективная ставка,

С – номинальная ставка (указана в договоре),

N – количество периодов капитализации в год,

m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Приведем примерный расчет эффективной процентной ставки.

Допустим, на ваш вклад установлена процентная ставка, равная 12% годовых с ежемесячной капитализацией процентов. Подставив имеющиеся данные в формулы, получим:

Таким образом, наша эффективная процентная ставка равняется 12%. То есть, разместив свои денежные средства под 12% годовых с ежемесячной капитализацией, вы ежегодно будете получать доход в размере 12,68% от внесенной на вклад суммы.

Такой расчет можно произвести более легким способом, воспользовавшись специальным онлайн – калькулятором.

Если ваш вклад предусматривает пополнение, то на ваш доход окажет непосредственное влияние сумма дополнительных взносов, что, естественно, увеличит размер начисленных и капитализированных процентов. А частичное снятие средств со вклада приведет к уменьшению получаемого дохода.

Шаг 4. Проводи анализ и сравнение полученных результатов

После того, как вы рассчитаете эффективную процентную ставку по всем выбранным вами вкладам, необходимо буде провести анализ и сравнение всех этих вкладов по таким параметрам, как:

- возможный срок договора;

- наличие и периодичность капитализации;

- размер эффективной ставки;

- возможность пополнения, а также частичного снятия;

- наличие или отсутствие условия пролонгации.

Лучше всего все имеющиеся данные занести в таблицу Excel. Так вы более наглядно увидите всю имеющуюся у вас информацию, и вам легче будет ее сравнить.

Шаг 5. Выбираем подходящий для вас вклад

Возможный полученный доход – это основной критерий, по которому происходит выбора оптимального вклада. Только здесь всегда необходимо помнить, что если ваша процентная ставка будет выше ставки рефинансирования, увеличенной на 5%, то с разницы между ставками будет взиматься подоходный налог.

Приведем пример. Допустим, ставка по выбранному вкладу 17%, ставка рефинансирования 10%, к которой добавляем 5%, получаем 15%. С разницы 17% — 15% = 2% дохода придется заплатить НДФЛ.

Например, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Альтернатива вкладу – процент на остаток

Хочу зайти немного с другой стороны к рассматриваемому вопросу и разобрать альтернативу банковскому вкладу – дебетовую карту. Я поделюсь своим личным опытом ее использования.

Нам потребовалось разложить деньги по разным счетам с целью накопления на свои цели. В результате анализа банковских предложений по определенным критериям мы остановились на таких вариантах:

- Депозит “Ренессанс Накопительный” в одноименном банке.

- Дебетовая карта того же банка с начислением процента на остаток.

Условия: бесплатное обслуживание при остатке не менее 30 000 руб. и ежемесячное начисление дохода в размере 7,25 %. Получается, что, если не проводить операции по карте, то каждый месяц доход начисляется и на первоначальную сумму, и на ранее начисленные проценты. И размер дохода значительно больше, чем по вкладу.

Так как и вклад, и карта открывались с целью накопить, то расходные операции мы не совершали. Пополнение на оба продукта регулярно проводили каждый месяц. При таких исходных данных плюсы дебетовой карты для нас очевидны:

- возможность пополнения и снятия при необходимости без каких-либо штрафных санкций,

- больший доход, чем по депозиту,

- карта всегда под рукой, можно воспользоваться в любой день недели и время суток.

Но есть и минус: процент на остаток по счету может в любой момент измениться.

Предложений по дебетовым картам с начислением процента на остаток не так много, но они есть.

Казалось бы, вывод очевиден: вклады с капитализацией выгоднее, чем обычные, и размещать деньги надо только на условиях сложных процентов.

Однако не все так просто – не зря среди предложений большинства банков преобладают все-таки простые вклады. Причин для такого положения вещей несколько:

- Не все клиенты банков хотят накапливать полученные проценты. Многие рассматривают их как неплохую добавку к месячному заработку и предпочитают получать ее на текущий расчетный счет.

- Часто условия, на которых открываются вклады с капитализацией, не предусматривают частичного снятия средств в период размещения. А такая возможность для многих является весьма привлекательной, поскольку оставляет право забрать основную часть денег в случае экономической нестабильности или появления непредвиденных трудностей.

- В большинстве банков размер ставки по вкладам с капитализацией ниже, чем при размещении средств под простой процент. Разница часто составляет как раз те самые 0,5 — 1%, которые дополнительно приносит капитализация. Поэтому при принятии решения о выборе программы инвестирования средств нужно исходить из сравнения эффективных ставок по вкладам.

Пенсионная карта с капитализацией

При решении вопроса капитализация вклада — что это в Сбербанке по пенсионной карте, учитываются льготные условия для данной категории населения. Предусмотрена возможность перевода пенсии на карту и применения программы капитализации сбережений.

Пенсионерам предлагаются следующие варианты депозитного размещения средств:

Пенсионерам предлагаются следующие варианты депозитного размещения средств:

- оформление пенсионной карты «Социальная»;

- использование сберкнижки и программы капитализации накоплений «Пенсионный плюс».

Программа капитализации сбережений «» предусматривает заключение соглашения пенсионера с банковской организацией, согласно которому пенсия будет в автоматическом порядке переводиться на и увеличиваться за счет процентов.

Минимальная сумма — 1 руб., остальные средства могут сниматься в любое время без потери процентов. На остаток начисляют до 3,5% годовых. При снятии основных сбережений проценты будут сохранены, однако капитализация проводиться не будет. За снятием средств потребуется обращаться в отделение банковской организации.

При использовании социальной карты пенсионерам нужно будет пользоваться банкоматами. Преимущество банковского предложения заключается в гибкости и возможности использования средств без необходимости обращаться в отделение банка. Хранятся средства в рублях. Подключается для использования платежная система «Мир».

Период действия карты составляет 5 лет. Предусмотрена возможность подключения к системе начисления бонусов по программе «Спасибо». Обслуживание по карте (передача смс-сообщений и т.д.) требует внесения платы 30 руб. ежемесячно. Можно подключить сервисную услугу «Копилка», для автоматического перевода части денежных средств на депозитный счет.

Недостатком предложения является отсутствие процентов по капитализации при частом снятии денежных средств. Использование карты предусматривает дополнительное банковское обслуживание и регулярную оплату. При снятии большой суммы с карты в банкомате требуется выплатить процент от суммы.

Что такое пролонгация вклада и на каких условиях она предоставляется

При внесении клиентом денежных средств на депозит между вкладчиком и банком заключается соответствующий договор. Он закрепляет условия сотрудничества между этими сторонами, в том числе срок, на который деньги будут размещены.

Традиционно минимальный срок вклада составляет 3 месяца. Но есть банки, готовые заключить договор и на период от 30 дней. Максимальный срок при этом чаще всего равен 1-2 годам. Помимо длительности периода, на который размещается вклад, в договоре обязательно указывается, присутствует ли по выбранному депозиту пролонгация.

Выделяют 2 типа пролонгации:

- Неавтоматическая. Если в договоре нет ссылки о пролонгации, вкладчику по окончании срока депозита придется обращаться в банк. При этом есть два варианта развития событий: забрать собственные средства или заключить новый договор.

- Автоматическая. Данная пролонгация представляет собой продление срока депозита без заключения нового соглашения. Получается, что клиенту не придется обращаться в банк, если он не планирует забирать свои средства. Традиционно количество автоматических пролонгаций неограниченно. Если же по условиям депозита их допускается несколько, это обязательно прописывается в договоре.

Получается, что важным отличием автоматической пролонгации от неавтоматической является отсутствие необходимости заключать новый договор вклада для продления его срока.

В случае автоматической пролонгации важнейшим параметром, который волнует любого вкладчика, является размер новой процентной ставки

Уже в момент заключения договора важно внимательно изучать его, ведь о процентной ставке обязательно должен быть отдельный пункт

Очень редко новая ставка по вкладу сохраняется на том же уровне, что и раньше. Связано это прежде всего с тенденцией к снижению процентных ставок по депозитам в России.

Следует обратить внимание, что чаще всего при автоматической пролонгации процент на новый срок устанавливается на том уровне, который действует на данный момент по такой же программе. Однако в некоторых случаях такого же депозита в банке уже не существует

В этом случае, скорее всего, деньги переведут на подобный вклад.

Важно понимать не только предполагается или нет пролонгация для конкретного вклада, но и на каких условиях она будет осуществляться. Ниже описаны самые важные из них

Условие 1. Срок пролонгации

Чаще всего договор депозита продлевается на тот же срок, на который его заключили первоначально.

К примеру, при оформлении вклада на 12 месяцев в первый раз, он будет продлеваться впоследствии на это же количество месяцев.

Вкладчик должен понимать, что в некоторых случаях срок договора после пролонгации может отличаться от первичного. Такое условие будет в обязательном порядке зафиксировано в договоре.

Условие 2. Дата начала следующего периода депозита

Традиционно действие нового периода депозита начинается на следующий день после окончания предыдущего.

Иными словами, если вклад заканчивается 1 августа, но его владелец в банк не придет, уже со 2 августа начнется действие нового периода.

Но не стоит забывать, что и тут имеется оговорка на условия депозита. То есть это правило действует, если иное не указано в договоре.

Условие 3. Изменение процентной ставки при пролонгации договора вклада

При пролонгации договора обычно устанавливается новая процентная ставка. Чаще всего она приравнивается к той, которая действует по такому же вкладу на данный момент.

Чтобы знать, под каким процентом теперь будут размещены средства, стоит обратить внимание на информацию, которая содержится на сайте банка, либо позвонить по телефону горячей линии. В любом случае в договоре обязательно содержится информация о проценте после пролонгации

Условие 4. Постоянство новой ставки

После того, как вклад будет пролонгирован, в течение срока продления ставка НЕ изменится.

То есть при продлении депозита на год, в течение этого периода процент будет постоянным. Ставка снова изменится только в случае очередной пролонгации.

Условие 5. Причисление процентов к сумме вклада

Если вкладчик в течение срока депозита или по его окончании не снимает проценты, при пролонгации доход капитализируется. Получается, что в течение нового срока проценты будут начисляться на увеличенную сумму, которая состоит из первоначально вложенных средств и начисленного дохода.

Таким образом, абсолютно все условия пролонгации подробно описываются в договоре банковского депозита

Важно внимательно изучать условия этого соглашения, иначе неожиданно можно оказаться в непростой ситуации

Инструкция по пролонгации договора вклада