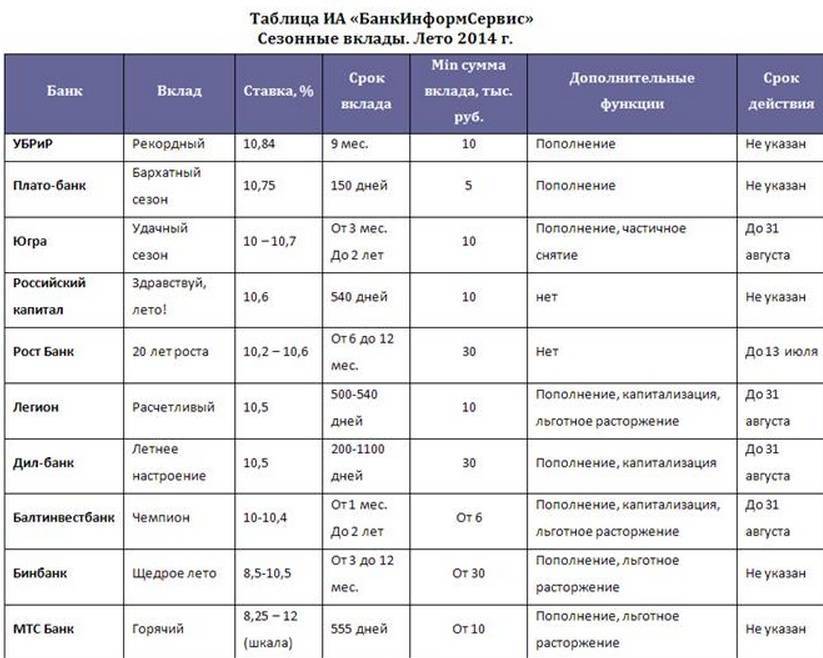

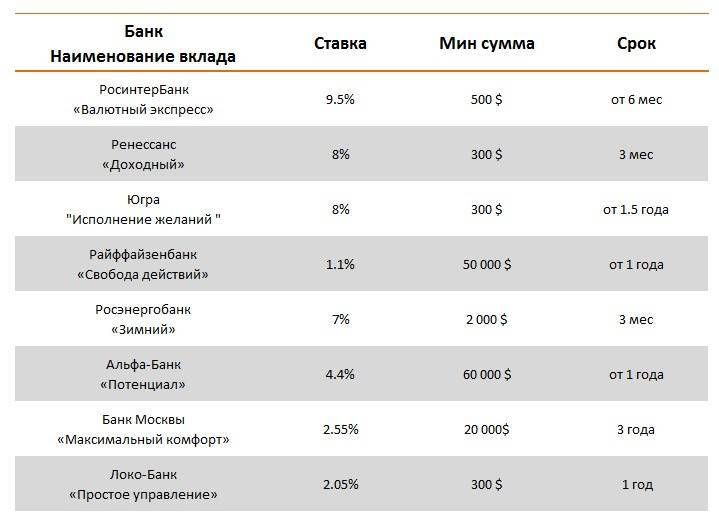

Критерии, которые влияют на ставки по вкладам

Итак, от чего зависит ставка по депозитарному вкладу? Разумеется, от настоящего уровня ключевого процента. Для тех, кто не в курсе, ключевым процентом принято считать ставку, согласно которой Центробанк России оказывает поддержку коммерческим организациям. Не путайте ключевой процент (14%) со ставкой ЦБ РФ (9%) – это кардинально разные вещи: первая отражает финансовую политику ЦБ РФ, вторая — размер административных взысканий и пени. Кроме сдерживающих центров, предусмотренных в системе российского налогообложения, российский Центробанк не рекомендует увеличивать процент больше 5 пунктов. Коммерческие учреждения, проигнорировавшие данную рекомендацию, являются реальными претендентами на получение санкций.

Рейтинговый список, в который входят крупнейшие игроки российского рынка, утверждают ставки ниже среднестатистического рыночного показателя. Данный подход дает менее крупным банкам возможность привлечения значительных объемов денежных средств у физических и юридических лиц под завышенный процент.

Высокий процент по вкладу означает:

- выход нового банка на региональный рынок с целью расширения базы клиентов;

- интерес к увеличению базы держателей депозитов для рефинансирования нового проекта;

- открытие новой кредитной линии или развитие уже имеющейся с привлечением средств;

- нехватку денег для исполнения обязательств перед определенной аудиторией вкладчиков.

Чтобы обезопасить себя от потери денег, хранящихся в депозитарной ячейке, необходимо провести простейший анализ, проверив информацию об актуальности предложений с помощью официальных ресурсов. Следует помнить, что выбор финансовой организации исключительно по размеру ставки в подавляющем большинстве случаев инициирует увеличение риска.

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

| Промокод для открытия вклада внутри! | от50 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение | Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов ежемесячно Возможно пополнение | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 500 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов в конце срока Капитализация процентов | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно пополнение | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

Капитал + | от30 000 ₽ | Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение | Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежеквартально Возможно частичное снятие Возможно льготное расторжение | Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Топ 20 лучших вкладов».

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

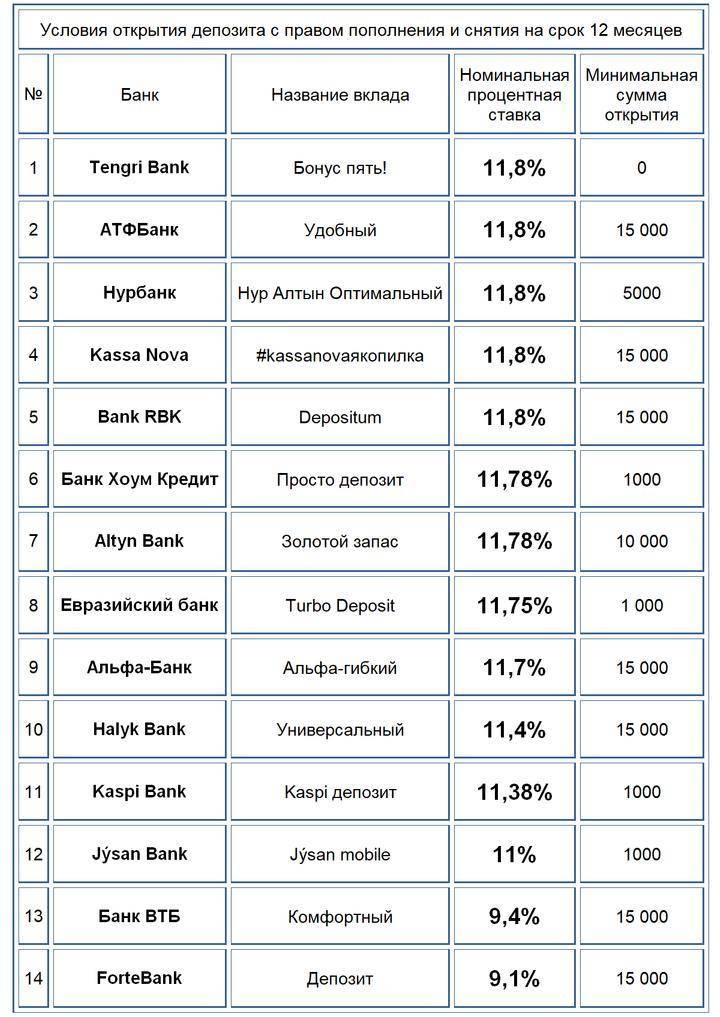

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

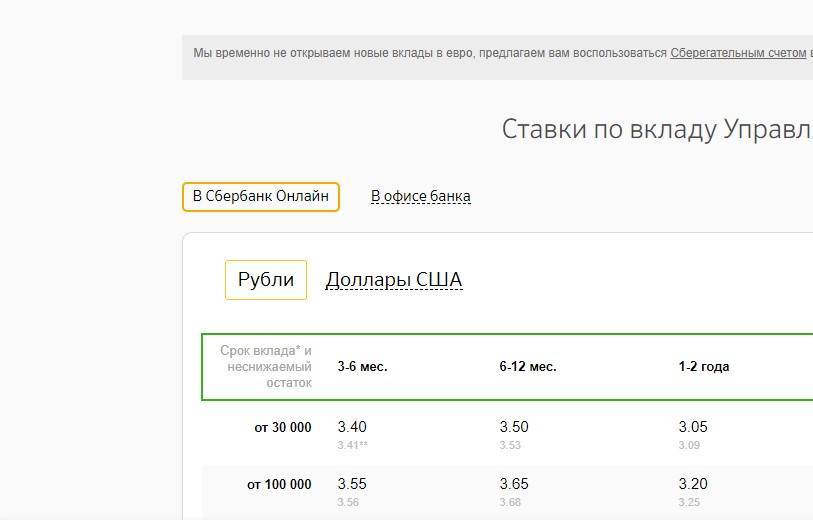

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Совет. Если вы не собираетесь хранить в банке десятки миллионов рублей, то выбирайте финансовое учреждение по критериям максимальной доходности. Главное – чтобы оно входило в госпрограмму страхования вкладов. И обязательно следите, чтобы в одном банке лежало не более 1 400 000 руб. (с учетом начисленных процентов). Именно столько вам вернет государство в случае разорения банка или отзыва у него лицензии.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Обратите внимание, что в большинстве случаев при досрочном снятии денег со счета вы потеряете начисленный доход. Есть предложения, которые позволяют снимать средства частично без потери процентов.

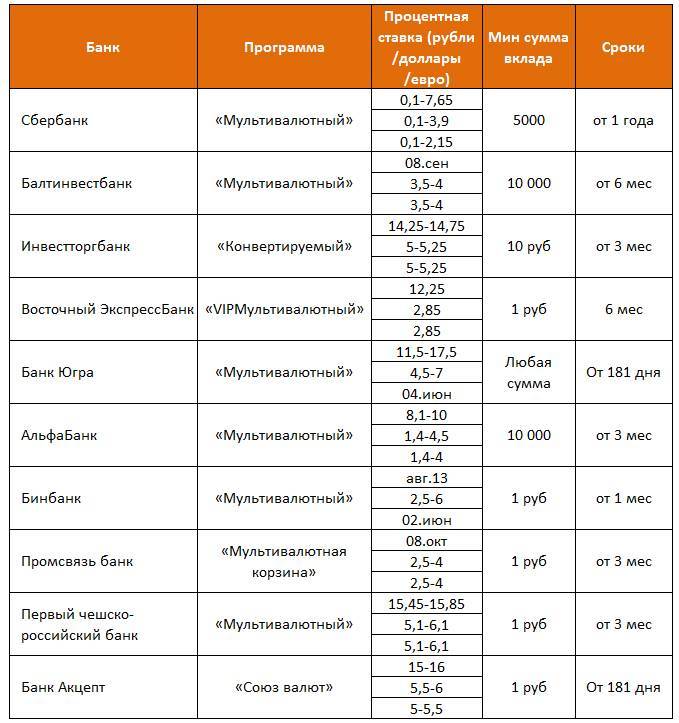

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Страхование вкладов

С 2004 года в России действует система страхования вкладов. Для этих целей создана государственная организация — Агентство по страхованию вкладов (АСВ). Участие в системе — обязательно для всех банков, поэтому вам достаточно убедиться, что у банка есть лицензия на привлечение вкладов физических лиц. Что вам нужно знать:

- Предел страхового возмещения — 1 400 000 рублей (с декабря 2014 г.).

- Предел страховой суммы установлен для всех счетов в одном банке. Поэтому, оперируя большими суммами, делайте несколько вкладов в разные банки (не более 1 400 000).

- Вклады в валюте пересчитываются по курсу ЦБ на дату возмещения, поэтому будьте внимательны, открывая валютный депозит (курс может вырасти).

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее

Иногда бывает выгоднее хранить деньги без капитализации.

Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка

То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

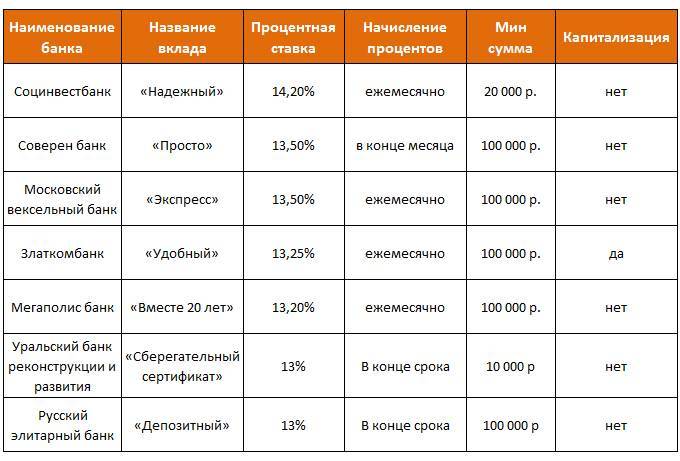

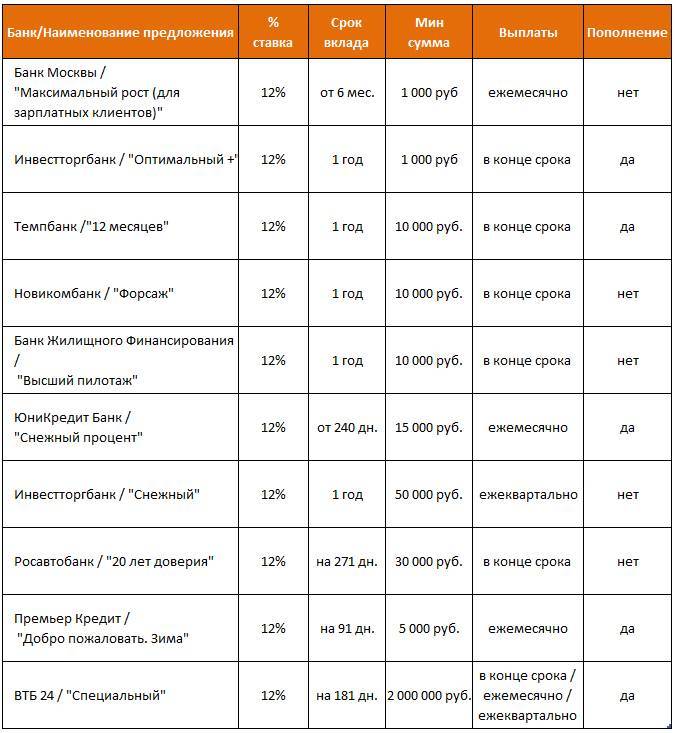

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Как грамотно подобрать самый выгодный вклад?

Прежде всего, следует оговориться, что чем крупнее и надежнее банк, тем ниже будут процентные ставки по вкладам. Если вы хотите извлечь максимальную прибыль, то нужно ориентироваться на не очень популярные финансовые организации, благо банков сегодня в нашей стране очень много. Обязательно необходимо поинтересоваться, застрахованы ли средства вкладчиков по специальной программе. Если подобного нет, то от размещения денег в таком банке нужно отказаться – если компанию лишат лицензии, то деньги вкладчикам никто возвращать не будет.

Каждый из вкладов обладает своими собственными особенностями и функционалом, с которым обязательно придется считаться. Первый и самый важный момент – минимальная сумма вклада. Есть программы, при которых нужно разместить на счете от 10 до 100 тысяч рублей, а встречаются вклады, где будет достаточно и 1 000. Нередко банковские организации увеличивают процентные ставки в случае, если на счету находится больше определенной суммы.

Что такое капитализация процентов по вкладу – что это значит и как работает калькулятор вкладов

Watch this video on YouTube

Срок вклада тоже немаловажен – он может составлять от одного месяца до нескольких лет. Обычно продолжительные программы предлагают повышенные проценты. После окончания периода вклада можно осуществить так называемую пролонгацию – продлить срок вклада. Здесь тоже надо быть внимательным: некоторые программы это делают автоматически, если клиент не закрыл счет, по другим нужно будет лично посетить банк и написать соответствующее заявление.

Различные дополнительные опции нуждаются во внимательном изучении. Например, вы не исключаете вариант, что денежные средства придется снимать по мере необходимости – в таком случае подойдет программа с так называемым минимальным остатком. Иными словами, можно будет снимать деньги со счета вместе с процентами (или без них, в зависимости от условий договора), оставляя там минимальный остаток. Необходимо помнить, что изъятие денег со счета понижает доходность депозита.

Удобно, если предусмотрена капитализация процентов – проценты не выдаются вкладчику, а начисляются на сам счет. Получается, что с каждым месяцем сумма средств на счете будет возрастать, соответственно, проценты тоже будут больше.

Когда мы выбирали самые выгодные вклады для людей, то опирались на все эти факторы. Кроме того, было изучено множество отзывов пользователей, поэтому в обзор вошли самые популярные варианты размещения денежных средств, которые могут принести хороший доход, к тому же финансы будут в полной безопасности.

Удобство обслуживания

В каком банке лучше открыть вклад депозит с точки зрения удобства и качества банковского обслуживания?

Посчитайте количество отделений и банкоматов в вашем родном городе. Если вы часто путешествуете, изучите географический охват филиальной сети.

Обязательно прочитайте информацию о банках-партнерах и условиях снятия средств в банкоматах сторонних банков (в том числе за границей).

Оцените наличие очередей в отделениях, оперативность, вежливость и комфортность обслуживания. Дозвонитесь до колл-центра.

Протестируйте систему банк-онлайн на предмет безопасности и наличия всех необходимых опций: возможность просто и быстро осуществлять переводы между своими счетами (текущими и депозитными), переводы третьим лицам, оплату счетов и т. п.

Выгодно ли хранить деньги в банке

Итак, мы уже выяснили, что в банк деньги вкладывать безопасно, по той причине, что они надежно защищены. С одной стороны, гарантии дают сами кредитные организации, например, Сбербанк, ВТБ банк, Открытие и другие, которые имеют позитивный рейтинг надежности, по прогнозам рейтинговых агентств. Это свидетельствует о том, что они являются состоятельными перед своими клиентами, гарантированно выплатят прибыль и вернут накопления при отзыве депозита.

С другой стороны, процент по банковским депозитам довольно низкий, что не обеспечивает высокий рост капитала. Он редко превышает уровень инфляции в стране. Но если основной целью является сохранение своих сбережений, то банковский депозит является наиболее приемлемым вариантом. Клиент по договору с банком вкладывает средства на депозитный счет с целью последующего их возврата.

Стоит также сказать о безопасности банковского вклада. Все вклады в нашей стране застрахованы Агентством по страхованию вкладов. Это своего рода государственная гарантия возврата средств инвестору. По закону, при отзыве лицензии у банка, вкладчики получают свои накопления на сумму до 1 млн 400 000 рублей. Если же вкладчик обладает большим капиталом, то ему разумнее распределить свои накопления в несколько банков, чтобы минимизировать собственные риски. К тому же, практически все коммерческие банки предлагают различные условия по вкладам, можно выбрать депозит с различными параметрами.

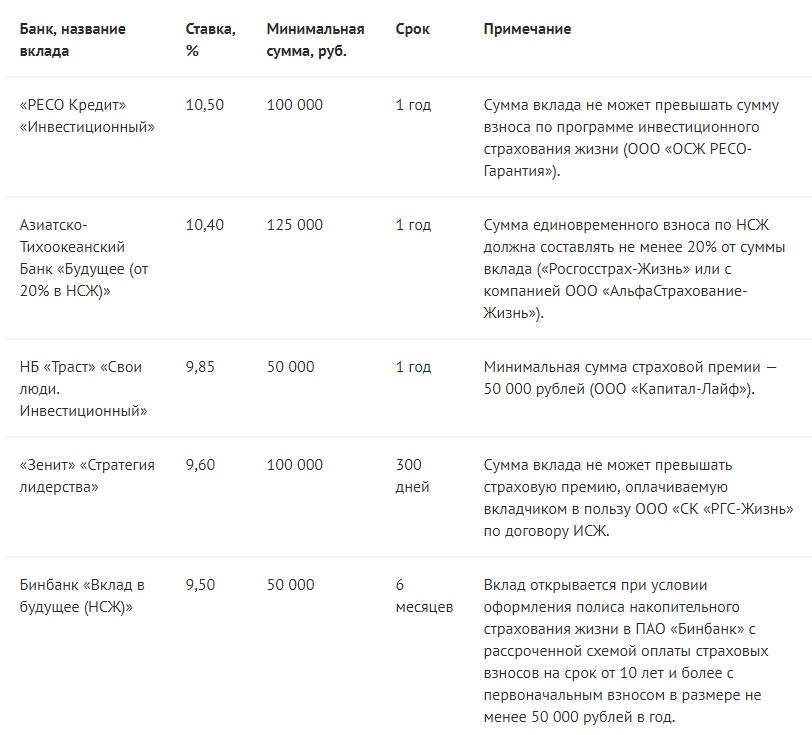

Комбинированные вклады и другие хитрости

Тот, кто хотя бы раз пытался найти вклад с самыми выгодными условиями, знает – банки идут на самые разные хитрости, чтобы привлечь клиента на как можно более долгий срок. С одной стороны, вкладчик хочет максимальную процентную ставку, а с другой есть Центробанк и законодательство о рекламе, что запрещает указывать нереально высокую ставку. Банки нашли выход – это вклады с некоторыми условиями.

В агрегаторах вкладов и сейчас можно найти предложения со ставками в 7-8% годовых. Еще недавно это была нормальная доходность по вкладу, сегодня это повод насторожиться

Осторожность нужна потому, что это не простые вклады, а с «сюрпризами». Самые распространенные варианты такие:

- по условиям вклада нужно открыть индивидуальный инвестиционный счет и вложить на него определенную сумму (обычно в размере вклада). Это может быть выгодно, особенно с учетом вычета по НДФЛ, но мы все-таки ищем банк для вклада, а не брокера для ИИС;

- условия предполагают покупку полиса инвестиционного или накопительного страхования жизни. Это еще более сомнительная затея – если ставка по вкладу жестко фиксируется в договоре, то доходность по полису никто не гарантирует;

- проценты начисляются сегментами. Бывают сегменты двух видов:

- по сумме. Например, первые 200 тысяч рублей идут по ставке 4% годовых, следующие 200 тысяч – по 7%, а последние 200 тысяч – по 3%. Итого средняя эффективная ставка выходит около 4,7% годовых, но банк в рекламе смело пишет максимальные 7%;

- по срокам. Например, первый месяц начисляется 3% годовых, потом 2 месяца – 5% годовых, еще месяц – 7%, а остальные полгода – 4%. Эффективная ставка тоже будет далека от максимальной, ведь минимальный срок вклада будет 12 месяцев:

- максимальная ставка связана с использованием банковской карты. Например, чтобы получать хороший доход по вкладу, нужно каждый месяц тратить 5-10 тысяч рублей с карты этого же банка. По сути, банк за счет межбанковской комиссии компенсирует слишком высокую ставку по вкладу.

Так что при оформлении нужно внимательно читать условия – не самому продвинутому клиенту сотрудник банка может подсунуть на подпись договор на открытие ИИС или полис страхования жизни, и по итогу человек заработает на вкладе меньше, чем рассчитывал.