Частые вопросы

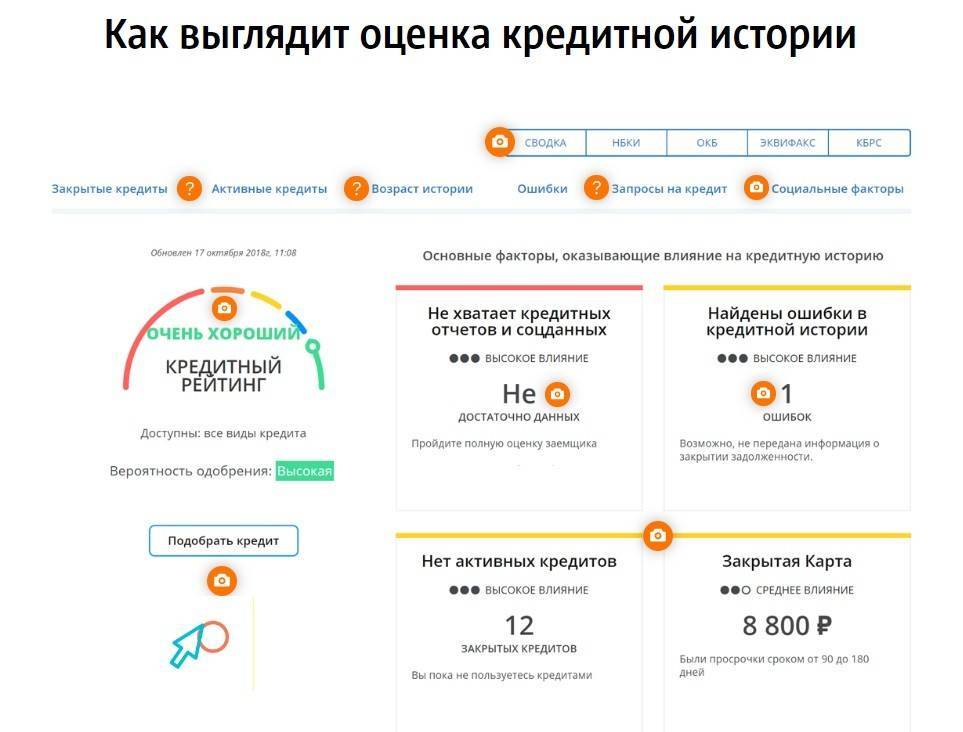

Что означает кредитный рейтинг по шкале Банки.ру

800 – 1000

Вы отличный заемщик, шансы получить кредит максимальны!

600 — 800

У вас хорошие шансы получить кредит.

400 — 600

Получение кредита возможно, но не гарантированно.

0 — 400

Вероятность получения кредита крайне мала.

Какие данные нужны, чтобы рассчитать мой кредитный рейтинг

Нам потребуются ваши паспортные данные и параметры кредита, который вы планируете взять

Как кредитный рейтинг влияет на выдачу кредита

Чем выше балл, тем у вас выше вероятность получить кредит. Но высокий балл не является 100% гарантией получения кредита, так как решение о выдаче принимает кредитор

Как повысить свой кредитный рейтинг

Если оценка вашего кредитного рейтинга низкая, это может быть связано с тем, что у вас не было кредитов, или были просрочки по ним. Хорошая платежная дисциплина и своевременное внесение платежей по кредитам всегда положительно влияют на кредитный рейтинг

Узнайте свой кредитный рейтинг

Воспользуйтесь удобной возможностью, чтобы узнать кредитный рейтинг бесплатно — оцените шансы на успешное получение нового займа. Онлайн-сервис Banki.ru предлагает сделать расчет на основе вашей кредитной истории.

Как узнать свой рейтинг по кредитной истории?

Воспользуйтесь удобным алгоритмом:

- выберите тип кредита и заполните анкету для оценки вашей кредитоспособности;

- на основании кредитной истории будет проведен скоринг — подсчет баллов, по которым рассчитывается надежность заемщика;

- получите результат: сервис подберет наиболее выгодные предложения, по которым вы сможете получить положительный ответ.

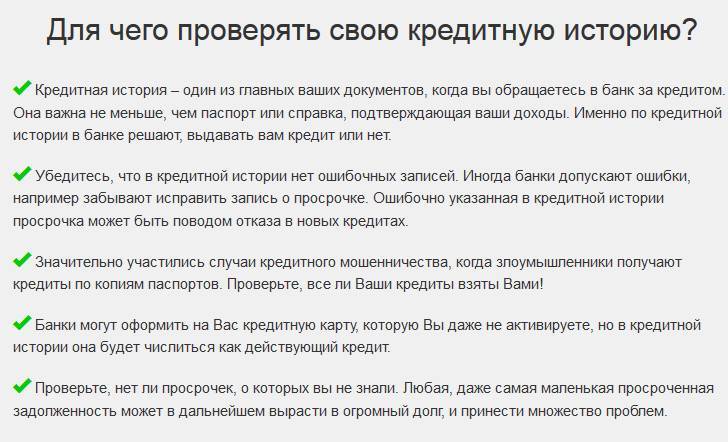

Зачем знать кредитный рейтинг?

Проверить кредитный рейтинг необходимо, чтобы заранее узнать, насколько высока вероятность одобрения нового запроса. Данные о клиентах банки передают в БКИ — бюро кредитных историй, где хранится вся информация о предоставленных займах, их успешном погашении, наличии просрочек в прошлом. Узнайте, как банки оценивают вашу благонадежность.

Как формируется кредитный рейтинг и что на него влияет?

На кредитный рейтинг влияют следующие факторы:

- уровень подтвержденного дохода;

- наличие официального трудоустройства;

- положительная кредитная история

- длительный трудовой стаж;

- наличие других кредитов;

- наличие в собственности ценного имущества;

- возраст — молодым и пожилым заемщикам сложнее получить кредит.

Как обновляется кредитный рейтинг?

Онлайн-проверка на сайте позволит получить актуальную информацию о текущем индивидуальном статусе заемщика. Обновление персональных данных в БКИ проводится при изменении финансового или семейного положения клиента, успешном погашении долговых обязательств или, напротив, возникновении просрочек. Узнайте свой рейтинг на текущий момент и выберите наиболее подходящее кредитное предложение!

Пример расчета:

При сумме кредита 25 000 руб. сроком на 3 года по ставке 11.5% годовых ежемесячный платеж составит 824 руб,

а общая переплата — 4 664 руб. За несоблюдение графика платежей возможен штраф согласно договору.

Адрес: 117638, г. Москва, улица Одесская, д. 2, этаж 19

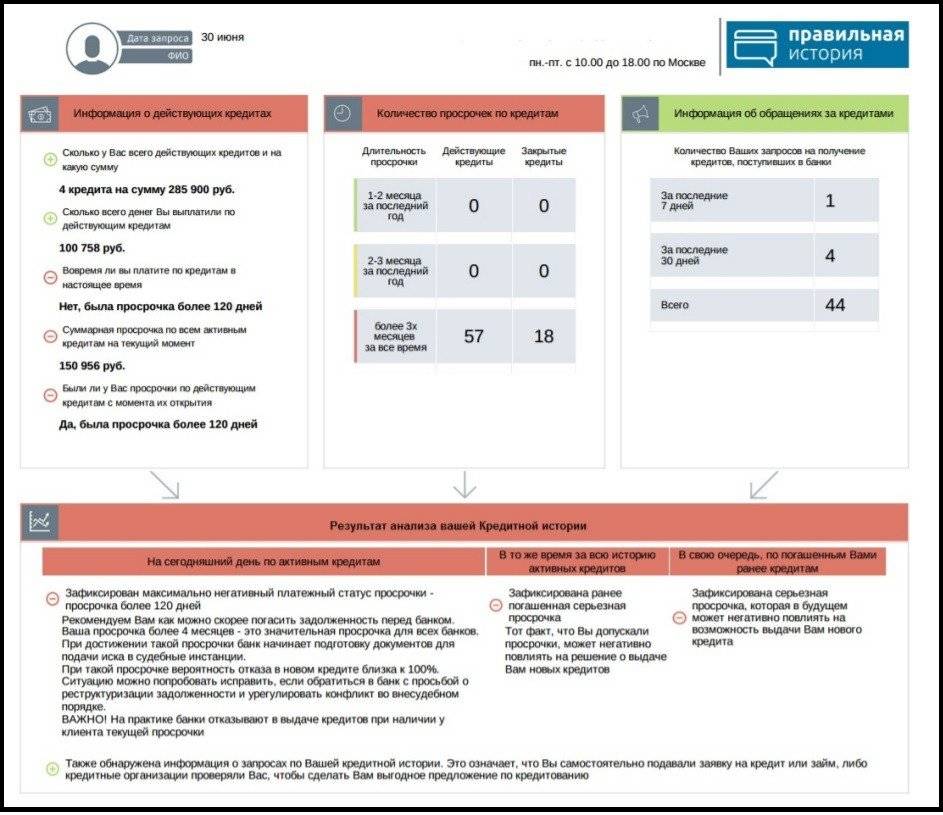

Как проверяется кредитная история

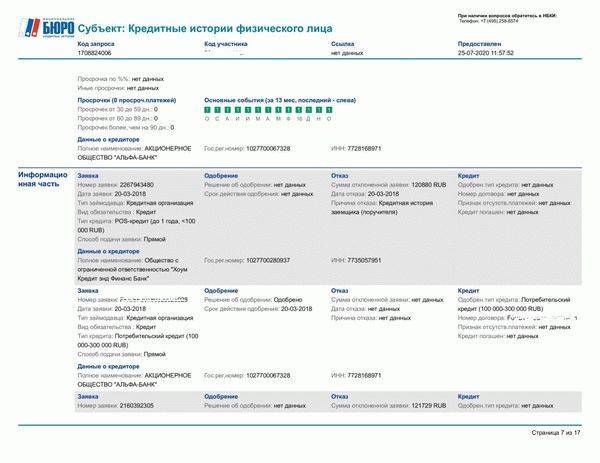

Сведения о КИ хранятся в БКИ 10 лет. С бюро взаимодействуют и банки и МФО, направляя данные по действующим заемщикам и запрашивая сведения по потенциальным клиентам. Финансово-кредитным структурам доступна информация о качестве обслуживания заемщиками договоров, а информирование БКИ о потребительских кредитах вменено в обязанность кредитора, банков и МФО (п. 3.1 ст. 5 Закона №218-ФЗ «О кредитных историях»). В каждой КИ аккумулируются сведения по всем кредитным программам, включая кредитки и микрозаймы.

Перед принятием решения банки изучают репутацию кредитополучателя на основе полученного по запросу отчета, в котором содержатся не только информация о финансовой дисциплине, но и факты отказа в заключение кредитного договора. Кредитная история — это срез картины о клиенте, характеризующий его финансовую аккуратность и ответственность как кредитополучателя. До отправки запроса в бюро для получения отчета требуется согласие клиента, субъекта КИ.

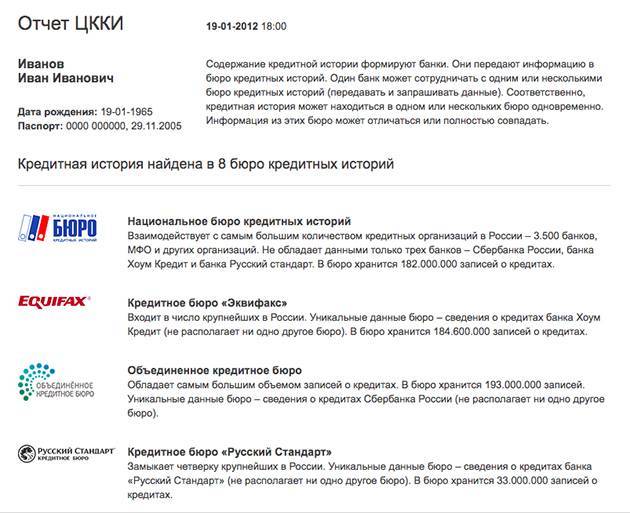

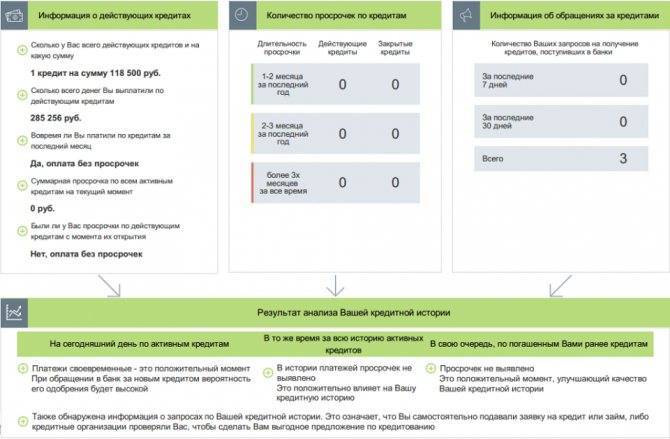

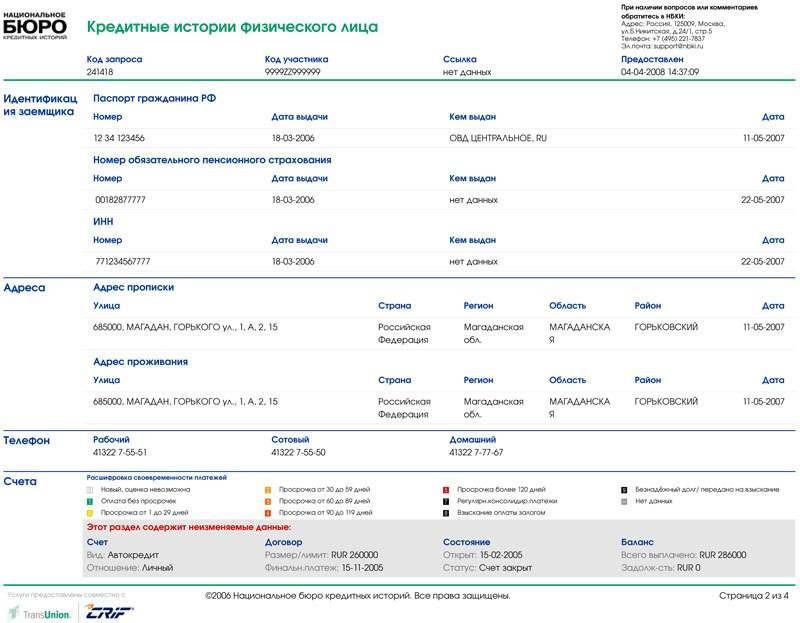

Кредитная история

Многие заемщики даже не представляют, как выглядит данная история. Она включает в себя табличный вид, в котором отражаются в хронологическом порядке все получаемые обязательства, отправляемые заявки на получение займа. Кроме этого, отражаются и этапы погашения этих займов. При этом для каждого платежа характерен свой цвет:

- Зеленым обозначаются своевременно уплаченные платежи. То есть все зеленые пункты в истории являются положительными.

- Платежи, которые оказались просроченными в пределах первых 30 дней, выделяются светло-оранжевым цветом.

- Далее платежи начинают выделяться ярким оранжевым цветом, что характеризует задолженность от 30 до 60 дней.

- После этого следующие платежи, невыплаченные до 90 дней, становятся ярко-рыжими.

- И все платежи, превышающие просрочку свыше 120 дней, отмечаются красным цветом.

- Если в качестве оплаты были взысканы имущество должника или реализован залог, такой платеж отмечается серым цветом.

- Долги, признанные невозможными к получению и оставленные на списание, отмечаются черным цветом.

Как исправить?

Важно понимать, что если был просрочен один платеж на несколько дней либо были введены ошибочно данные, а вся остальная история отмечена зеленым цветом, то такую ситуацию многие кредитные организации могут свободно пропустить. Но если по одному или нескольким займам были серьезные просрочки, то такая история может оказать существенное влияние на выдачу дальнейших займов

Однако эксперты уверяют, что ее можно изменить. Для этого необходимо:

- Оформить несколько кредитных карт с минимальными лимитами, которые будут одобрены. Желательно подобрать такие карты, на которых установлен льготный период пользования средствами.

- Далее нужно воспользоваться системой Киви или другим электронным сервисом, к которому можно привязать данные карты и осуществлять перевод денег не напрямую, а через этот сервис.

- Далее нужно будет с одной карты перечислить средства на киви и затем перевести их на другую карту.

- Спустя 2-3 недели в пределах льготного периода нужно вернуть с карты средства на кредитку, откуда они были списаны.

- Таким образом, движение средств в бюро будет отражено как оплата с кредитки определенных услуг. А пополнение кредитки осуществлено за счет собственных средств с карты.

Применив такую схему несколько месяцев, а может и лет, можно существенно улучшить историю, показав, что в настоящий период финансовая ситуация стабилизировалась, и теперь этот человек является надежным клиентом. Но для начала, чтобы оформить такие кредитные карты или незначительно большие потребительские кредиты, заемщику придется обращаться в банки, которые не изучают подобную историю или относятся к ней лояльно. Конечно, за такие услуги придется переплачивать высокие проценты.

https://youtube.com/watch?v=wjhKxFaVrrU

В каких МФО не проверяют кредитную историю

Не смотрят на кредитную историю и микрофинансовые организации России, которые отличаются от банков молниеносной реакцией на заявки и достаточно выгодными процентами. При этом МФО часто радуют новых и постоянных клиентов акциями и различными сезонными предложениями. Если не уверенны, дадут ли банки хороший займ без КИ, лучше ознакомиться с предложениями от проверенных микрофинансовых компаний, которые порой не возьмут даже паспорт.

Деньги Сразу

В то время как банки проверяют кредитную историю, Деньги Сразу остаются среди не проверяющих и стараются предложить самые выгодные условия для всех желающих.

На данный момент существует 5 отличных финансовых продуктов от компании. Особенность организации видна сразу. Она заключается в легком для восприятия интерфейсе сайта, а также в отсутствии дополнительных комиссий.

Сумма — до 60 тысяч руб., ставка — от 1,5% в день, срок — до месяца, возраст — с 25 лет.

Деньги на дом

Деньги на дом — это «взрослая» организация, которая имеет ряд преимуществ перед популярными продуктами дополнительного финансирования в банке. Сотрудники не требуют с клиента поручителя или залога, одобряют все лишь по паспорту. Для возврата средств не нужно посещать офис — достаточно сделать мгновенно перевод щелчком мыши. А все основные повторные кредиты работают, как «снежный ком» — становятся лучше и объемнее.

Сумма — до 30 тысяч руб., ставка — от 0,8% в день, срок — до 52 недель, возраст — с 18 лет.

OneClickMoney

Предоставляет выгодные ссуды и МФО OneClickMoney, которая пользуется доверием клиентов не первый год. Если думаете, где взять в долг, это отличный вариант. Теперь не нужно ждать обратную связь 2-3 часа — сотрудники дадут ответ уже через 10-15 минут. Автоматически настроенная система данной организации предлагает выбрать удобный способ получения денег, какой будет удобен в первую очередь заемщику — на карту, онлайн-кошелек или электронный счет. Работники не проверяют лишний раз данные, так как видят основную цель — быстро выдать сумму и получить ее назад к нужному сроку.

Сумма — до 25 тысяч руб., ставка — от 1% в день, срок — до 21 дня, возраст — с 18 лет.

Е-капуста

В микрофинансовой кредитующей компании Е-капуста благодаря автоматизированному финансовому калькулятору можно за пару минут рассчитать проценты для необходимой суммы, как и оформить кредит. На первые взятые платежи не работают проценты. Постоянные клиенты тоже могут воспользоваться такой возможностью с периодическими сезонными предложениями, перечень которых есть в отдельном разделе компании. Для заявки достаточно потратить 10 минут времени и отправить заполненную анкету.

FastMoney

FastMoney — организация, сотрудничающая с БКИ. Радует заемщиков тем, что с одним лишь паспортом можно взять довольно крупную для МФО сумму — 50 тысяч рублей. При этом условия считаются средними для всех подобных компаний. Клиент, запрашивая большую сумму, будет вынужден предоставить более обширный перечень документов, среди которых будет и ИНН. Но кредитная история работникам FastMoney точно не нужна. Приятный бонус для постоянных клиентов — пролонгация, которую можно использовать до 7 раз за 12 месяцев.

Сумма — до 50 тысяч руб., ставка — от 2% в день, срок — до года, возраст — с 18 лет.

Vivus

Vivus — проверенный вариант предоставляющих ссуды организаций для тех, кто хочет получить быстрый займ без лишних хлопот и долгого одобрения. Характерной чертой организации считается предоставление маленьких сумм без выплаты процентов в будущем. А если уж решились на деньги покрупнее, сотрудники точно не будут интересоваться, зачем они вам понадобились. В индивидуальном порядке в интернете оформляется потребительский кредит на год, но это обговаривается лично с работником заранее.

Сумма — до 30 тысяч руб., ставка — от 1,5% в день, срок — до месяца, возраст — с 18 лет.

Сравнительная таблица МФК

Практически не существует микрофинансовых компаний, которые бы не одобрили займ без предоставления кредитной истории. Прежде чем выбрать подходящий вариант, следует ознакомиться с рейтингом лучших МФО в России. Сотрудник любой упомянутой организации готов предоставить выплату быстро и в режиме онлайн.

| МФК | Миним. возраст получателя | Макс. сумма лимита | Мин. процентная ставка/день | Срок | Особенности |

| Деньги Сразу | 25 лет | До 60000 ₽ | От 1,5% | До месяца | Без комиссий |

| Деньги на дом | 18 лет | До 30000 ₽ | От 0,8% | До 52 недель | Выгодно брать повторные ссуды |

| OneClickMoney | 18 лет | До 25000 ₽ | От 1% | До 21 дня | Самые выгодные условия |

| Е-капуста | 18 лет | До 30000 ₽ | От 0% | До 21 дня | Неважны другие задолженности |

| FastMoney | 18 лет | До 50000 ₽ | От 2% | До года | Возможность многократной пролонгации |

| Vivus | 18 лет | До 30000 ₽ | От 1,5% | До месяца | Беспрерывное обслуживание |

Зачем банки проверяют кредитную историю клиента

Кредитная история формируется с главной целью — чтобы банк получал полное представление о потенциальном клиенте, планирующем оформить ссуду. Таким образом, кредитор реально оценивает возможные риски и принимает соответствующее решение. Идеальная КИ — это досье, в котором отсутствует информация о просроченных платежах и других нарушениях договора. Если ваша кредитная история именно такая, значит, вам без опасения выдадут займ в любом банке, причем оперативно и на выгодных для вас условиях.

В течение 15 лет, до момента аннулирования, кредитная история доступна всем банкам. Если ваше досье нельзя назвать положительным, постарайтесь предпринять все возможные меры, чтобы это исправить. В противном случае с оформлением ссуды возникнут проблемы.

Иногда при формировании КИ допускаются ошибки — например, если сотрудник банка случайно внес недостоверные сведения. Это может произойти, если ваш платеж по кредиту ошибочно перевели на чужой счет, в результате чего возникла просрочка платежа. Так как вашей вины в этом нет, ошибку необходимо исправлять, предоставив доказательства своей правоты. Собранные документы следует отправить в БКИ. После выяснения всех обстоятельств данные в КИ будут исправлены.

Возможно, вы сами виноваты в формировании плохой кредитной истории, так как допускали просрочки платежей, у вас были штрафы и пени, или судебные иски. В таком случае исправить информацию в КИ невозможно — записи о нарушениях удалению не подлежат. Единственное, что вам рекомендуется делать в подобной ситуации — постепенно улучшать собственное досье, воспользовавшись доступными и законными способами.

Значение кредитной истории

Идеальная КИ — это досье, в котором отсутствует информация о просрочках и других нарушениях по кредитным договорам (оформленным ранее или актуальным). Если ваша кредитная история именно такая, значит, любой банк без опасений выдаст вам ссуду. Не имеет значения при этом, где именно вы оформляли займы — ваша заявка будет рассмотрена в кратчайшие сроки, после чего ее одобрят.

При наличии плохой КИ стоит готовиться к трудностям:

- в выдаче новой ссуды вам, с большой вероятностью, откажут;

- заявку будут рассматривать довольно долго, и если даже решат выдать кредит, то предложат невыгодные условия, чтобы защититься от возможных рисков (это может быть короткий срок погашения, завышенная процентная ставка, или просто небольшая сумма).

Проверка заемщика осуществляется после его письменного согласия. Вы можете отказаться от данной процедуры, однако в таком случае кредит вам точно не выдадут, как лицу, не внушающему доверия.

Существуют финансовые учреждения, закрывающие глаза не некоторые погрешности в КИ. Как правило, так поступают небольшие банки, открывшиеся недавно и пытающиеся заполучить клиентов. Есть и крупные банки, лояльно относящиеся к клиентам с небезупречной кредитной историей — перед принятием решения по заявке такие кредиторы изучают отчеты лишь за несколько месяцев, или за год. И если в этот период вы не допускали нарушений, то шансы на оформление ссуды довольно высоки.к содержанию

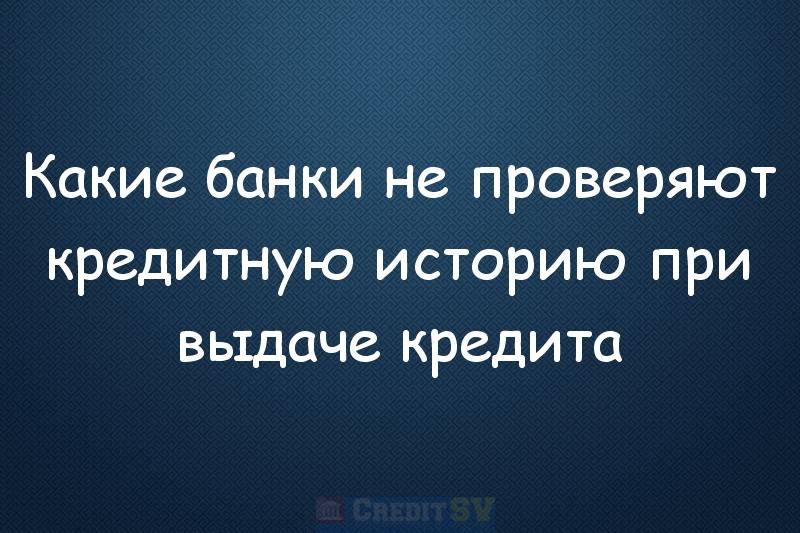

Есть ли банки, которые не запрашивают отчет

Если банк или другое финансовое учреждение заключило договор с БКИ, значит, ваша КИ обязательно будет проверена. Это нужно кредитору, чтобы иметь представление о заемщике и о возможных рисках, связанных с выдачей ему займа.

Банков, не интересующихся кредитными досье своих потенциальных клиентов, очень мало. Однако они существуют:

- Некоторые кредиторы «не замечают» проблем с платежами, которые были у клиента раньше. К ним относятся новые компании, формирующие клиентскую базу.

- Существуют организации, осуществляющие проверку довольно поверхностно.

- Иногда крупные банки просматривают статистику максимум за последний год, не углубляясь в изучение более старой информации.

Чтобы значительно повысить шансы на получение кредита, отправляйте заявку в небольшие МФО, либо в новые компании, собирающие клиентов. Также вы можете попытать счастья в банке, выдавшем вам зарплатную карту. Скорее всего, там у вас даже не потребуют проверки кредитной истории, и просто предоставят ссуду. При этом процентная ставка будет довольно высокой, и от вас потребуют заручиться поддержкой поручителей, либо предоставить залог. Кроме того, вам придется оформить страховку.к содержанию

В какой банк лучше обратиться, список

Вот актуальный список банков, в которые лучше обратиться, если не хотите проверки:

| Банк | Вид кредита | Лимит |

| Ренессанс Кредит | Больше документов – ниже ставки | до 300 000 |

| Совкомбанк | Супер плюс | до 300 000 |

| Восточный | Экспресс-кредит | до 500 000 |

| Росбанк | Просто деньги без обеспечения | до 1 000 000 |

| Промсвязьбанк | Потребительский | до 2 000 000 |

| Банк ВТБ | Наличными | до 5 000 000 |

| Тинькофф | Под залог квартиры | до 15 000 000 |

Среди представленных кредитных продуктов выберите тот, который больше подойдет. Лимит у них разный, но и здесь подберете нужный вариант.

Даже если история не идеальна, вы возьмете кредит. На самом деле немало мест, где дадут заем без проверки. Если выбранная финансовая организация отказывает в кредите по причине плохой КИ, обратитесь в другую, которая будет лояльна.

Однако сразу стоит настроиться на худшие условия. Определитесь, настолько ли необходим заем и готовы ли подписать такой договор с банком. Если устраивают условия, можно смело брать.

Узнайте о своем долге

Бесплатная онлайн проверка судебной задолженности

Узнать задолженность

Мне нравитсяНе нравится

МФО выдающие кредиты без проверки истории

Сотрудничество с микрофинансовыми организациями в этом случае более привлекательно, нежели с банками. Даже несмотря на невыгодные условия, требования к заемщику в МФО более лояльные. А потому и выдача займа без проверки кредитной истории более вероятна.

Среди главных особенностей микрофинансовых организаций можно выделить:

- отсутствие необходимости в предоставлении целой кипы документов, подтверждающих доход и наличие имущества — как правило, сотрудникам МФО достаточно только паспорта;

- рассмотрение заявки на выдачу займа происходит гораздо быстрее, чем в банках, — не больше 20-30 минут;

- чаще всего микрозаймы выдают без залогов и поручителей.

А вот требования у таких компаний практически те же, что и у обычных банков:

- российское гражданство;

- наличие постоянной регистрации в регионе обслуживания микрофинансовой организации;

- возраст заемщика от 18 лет.

Изучите полный список микрофиннасовых организаций, который выдают займы без проверок.

Это интересно: Черный список кредитных мошенников: это важно знать

Как получить наличные без проверки КИ?

Есть несколько способов взять деньги либо совсем без проверки, либо с минимальными проверками кредитного рейтинга.

- Займ на покупку товара. Самый простой способ — при оформлении покупки в кредит магазины практически никогда не проверяют вашу историю, а значит, можно без отказа получить уже сегодня то, что вы хотите купить.

- Кредитная карта. Не обязательно подавать заявку именно на наличные, можно взять кредитку с возобновляемым кредитным лимитом. Да, снять с нее деньги можно только с комиссией, да и проценты достаточно высокие. Но это идеальный вариант для покупок, особенно, если есть льготный период кредитования, когда проценты не начисляются.

- Займ у частных лиц. Если нужна небольшая сумма, можно обратиться за деньгами к друзьям, родственникам или частным лицам, которые этим занимаются. Там обычно достаточно расписки и никто не будет ничего проверять.

- Авто или квартира в залог. Если вы берете кредит под залог недвижимости или автомобиля, то вероятность получить одобрение увеличивается. Но у вас должно быть, что предложить банку.

- Лояльные или молодые банки. Если государственные банки проверяют все, что только можно, то молодые и развивающиеся борются за конкурентов и с большой доли вероятности выдадут вам необходимую сумму.

- Экспресс-займы. И, наконец, есть множество небольших компаний, выдающих деньги до зарплаты под 1%-2% в день, где также почти никогда не проверяют кредитный рейтинг. Проценты грабительские (до 350% в год), но на неделю взять в долг небольшую сумму можно.

В каких банках самая низкая кредитная ставка ⇒

Это интересно: Где взять 20000 рублей в кредит без справок — рассматриваем все нюансы

Как исправить кредитную историю самостоятельно

Если качество кредитной истории пострадало из-за того, что сам заемщик нарушил график платежей, обратиться в результате действий самого заемщика с заявлением об удалении негативных сведений не получится. Сведения о сделанных просрочках останутся в кредитной истории.

Однако повысить значение Персонального кредитного рейтинга все же можно, если придерживаться определенных правил и использовать одну из предлагаемых стратегий.

- Привлечение небольшого кредита. Суть стратегии заключается в том, что заемщик берет небольшой потребительский кредит и аккуратно, в соответствии с графиком платежей, его гасит. Добросовестное исполнение заемщиком своих обязанностей является залогом успешного восстановления испорченной биографии.

- Кредитная карта. Выплаты по кредитной карте также находят свое отражение в КИ. Получить карту несложно: многие организации, кредитующие население, выдают их на основании одного заявления. После получения карточки придется активно ее использовать и не забывать о необходимости погашения сформировавшейся задолженности. Чем больше финансовых операций по карте будет совершено, тем быстрее будет расти Персональный кредитный рейтинг, и тем качественнее будет кредитная история.

- Микрокредиты. Микрофинансовые организации (МФО) специализируются на выдаче небольших денежных сумм под высокий процент, но не предъявляют при этом строгих требований к личности и доходу заемщика. При этом сведения о выданных микрозаймах и их погашении также передаются в БКИ.

- Рефинансирование кредита. Как исправить кредитную историю при наличии активного кредита? Возможно, поможет рефинансирование: так называется взятие новых кредитных продуктов для закрытия старых. Такой подход актуален, если, например, у человека несколько активных обязательств: кредитная карта, кредит, микрозаем. КИ может ухудшиться из-за закредитованности – а рефинансирование превратит несколько кредитов в один, и общая нагрузка снизится, что скажется и на кредитной истории. Кроме того, рефинансирование может быть выгодно для самого заемщика. Выплачивать проценты и следить за платежами понадобится только для одного кредита, а не для нескольких – это проще и удобнее. Процентная ставка изменяется со временем, чаще всего в меньшую сторону, поэтому рефинансировать кредит под более низкий процент, чем изначальный, – вполне возможный исход.

- Реструктуризация. Изменить кредитную историю можно, имея только один активный кредит. В таком случае более выгодным вариантом, чем рефинансирование, может стать реструктуризация обязательств. Это изменение условий кредитования по предварительной договоренности с банком. Иными словами, кредитор изменяет срок кредитования и сумму ежемесячного взноса: например, сумма уменьшается, а срок, соответственно, увеличивается. Это может помочь исправлению кредитной истории, так как снизит закредитованность и уменьшит долговую нагрузку. Кроме того, если условия станут более оптимальными и посильными для заемщика, он с меньшей вероятностью допустит просрочку. А если просрочек не будет, это хорошо скажется на кредитной истории. Реструктуризацию рекомендуется применять, если активное обязательство только одно, в иных случаях более выгодным может оказаться рефинансирование.

- Депозит. Сразу брать новые или видоизменять уже существующие кредиты необязательно, так как изменить кредитную историю можно и другим способом. Если у вас есть сумма, которую вы хотели бы сохранить, можете положить ее на депозит в банке, с которым планируете сотрудничать в будущем. Такое сотрудничество улучшит вашу репутацию в конкретном банке и, вероятно, откроет доступ к более выгодным условиям кредитования. Это значит, что в будущем вам будет легче брать в этой организации кредиты и возвращать их – банк уже окажется знаком с вами как с платежеспособным клиентом, имеющим хорошую репутацию. По похожему принципу работает открытие зарплатного проекта в каком-либо банке: зарплатным клиентам предлагается пониженная процентная ставка или индивидуальные условия.

При использовании любого из предложенных вариантов следует помнить, что улучшение качества кредитной истории возможно только в том случае, когда все просрочки будут оплачены, а проблемные кредиты – погашены. Главное здесь – войти в график платежей, указанный в кредитном договоре, чтобы у кредиторов не осталось финансовых претензий. Если этого не сделать, может не получиться привлечь даже небольшой кредит, а все усилия будут потрачены напрасно.

Плюсы и минусы кредитования с плохой кредитной историей

Наличие кредитной истории в большинстве случаев является плюсом. Часто кредитные учреждения могут отказать заемщику в первом кредите при отсутствии какой-либо (положительной или отрицательной) кредитной истории. Таким образом, наличие сведений о каких-либо займах само по себе является плюсом. Но в большинстве случаев испорченная кредитная история создает дополнительные препятствия при получении займов. Главным минусом негативной кредитной истории является низкая вероятность получения займа на выгодных условиях. Для недобросовестных заемщиков банки устанавливают более жесткие требования – меньший срок кредита, более высокий процент, наличие залога или поручителей. При плохой кредитной истории не стоит надеяться на выгодные условия получения нового займа.