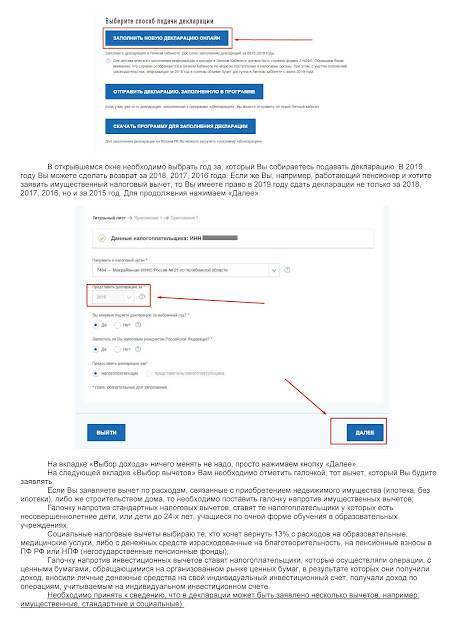

Как заполнить 3-НДФЛ на налоговый вычет за обучение в программе

Изначально нужно скачать эту программу с официального сайта Налоговой Инспекции. Выбирать ее нужно в соответствии с отчетным годом. Например, если требуется заполнить декларацию 3-НДФЛ за 2017 год, выбирают программу «Декларация 2017», за 2018 год — «Декларация 2018» и так далее.

Как только программа скачена, можно приступать к заполнению отчета.

Первая вкладка «Задание условий». В ней указывают следующее:

- Тип декларации — 3-НДФЛ;

- Общая информация — код ИФНС (в которую подают отчет, выбирают из списка), номер корректировки (при первичной подаче декларации проставляют «0»);

- Признак налогоплательщика — физическое лицо;

- Имеются доходы — ставят отметку в поле «Учитываемые справками о доходах физлица»;

- Доверенность подтверждается — отмечают, как сдают отчет (лично или через представителя физического лица).

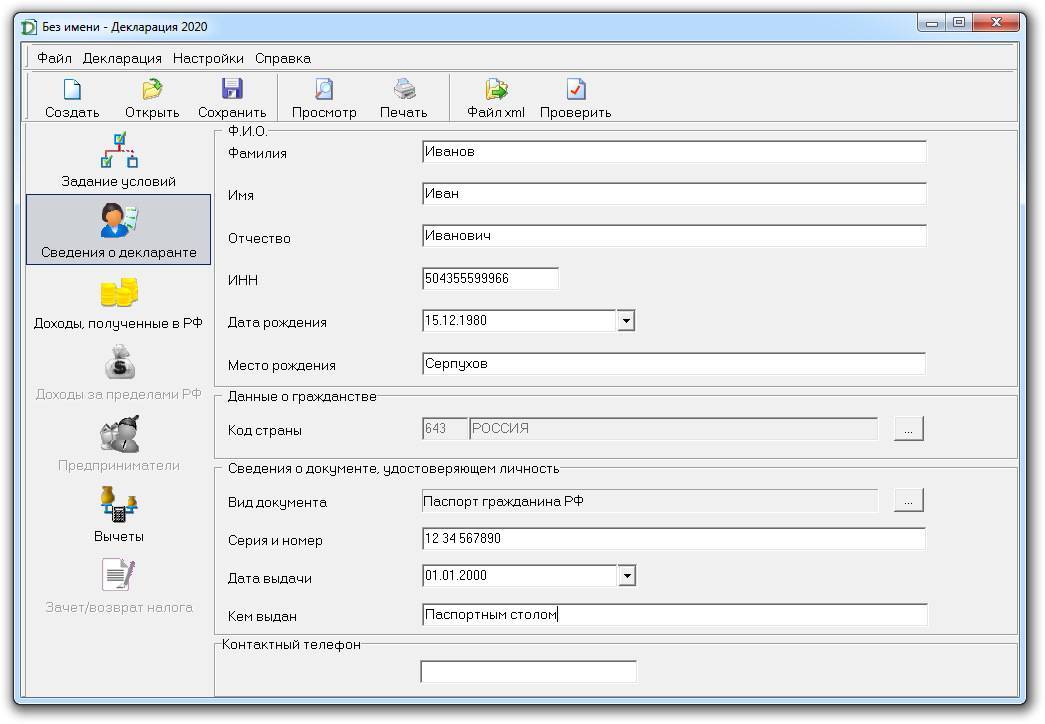

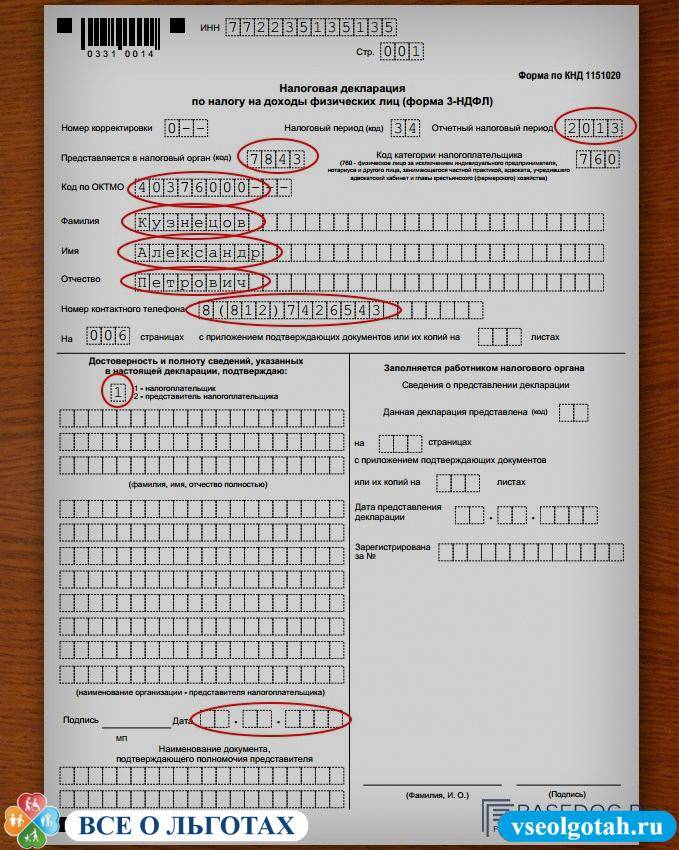

Вторая вкладка — «Сведения о декларанте». В ней отражают следующие данные:

- ФИО налогоплательщика, его ИНН, дату и место рождения;

- Данные о гражданстве (гражданин РФ, лицо без гражданства);

- Код страны (РФ-643, код государства выбирают из списка);

- Сведения о документе, удостоверяющем личность (выбирают вид документа и указывают его серию, номер, дату выдачи и кем выдан).

Третья вкладка «Доходы, полученные в РФ». В ней указывают следующее:

- Источник выплат — выбирают облагаемую базу (по ставке 13%), указывают данные работодателя (если физическое лицо официально работает у нескольких работодателей, место работы добавляют нажатием на зеленый «+»);

- Информация о доходах — данные берут из справки 2-НДФЛ;

- Итоговые суммы по источнику выплат — программа автоматически проводит расчет сумм, остается только сверить их с суммами в справке 2-НДФЛ.

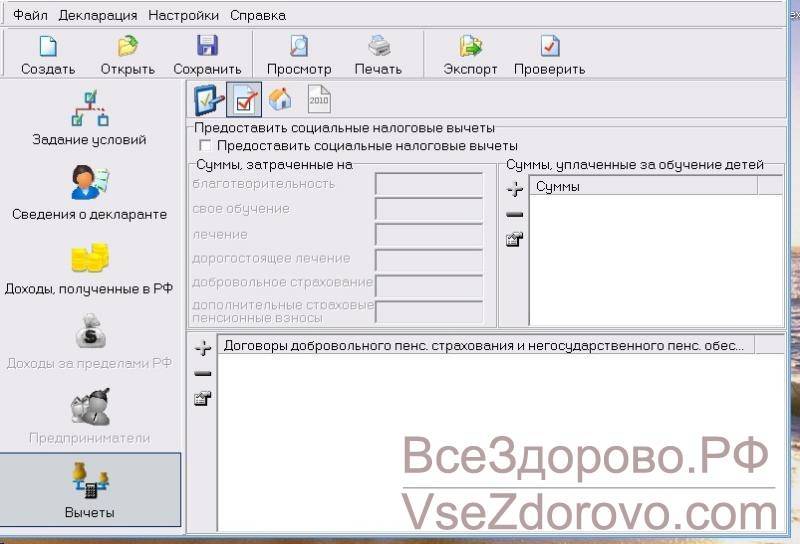

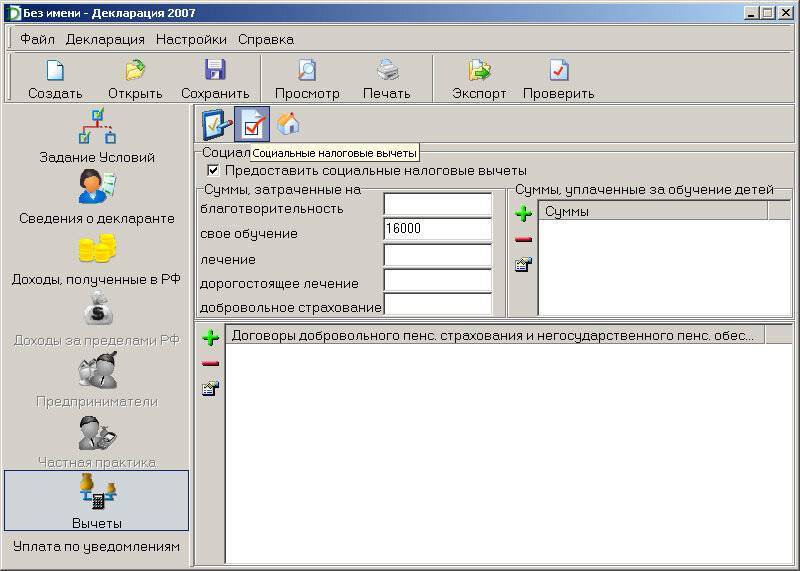

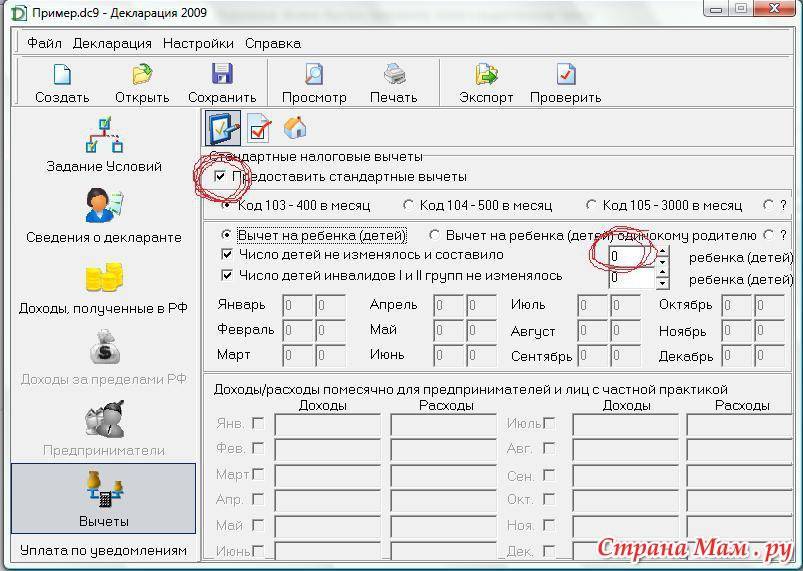

После этого переходят к заполнению вкладки «Вычеты». В ней активируют «Предоставить социальный налоговый вычет». В поле «Суммы, затраченные на» выбирают необходимо окошко: свое обучение или суммы, уплаченные за обучение детей. Указывают сумму расхода.

Созданную декларацию можно сразу проверить и распечатать. Также можно сохранить ее на компьютере или съемном носителе.

Что необходимо для заполнения 3-НДФЛ

Чтобы заполнить декларацию для возврата денег с оплаты обучения ребенка, потребуются:

- Специальная компьютерная программа или распечатанный бланк 3-НДФЛ. Найти их можно на официальном сайте налоговой службы или взять в любом ее отделении.

- Сведения об адресе по месту прописки родителя (включая почтовый индекс, код ОКАТО), а также код ИФНС, в которую будет сдаваться декларация.

- Документы, которыми подтверждаются доходы родителя, желающего получить вычет, его расходы по оплате обучения ребенка, индивидуальные данные: первая страница гражданского паспорта; справка от работодателя по форме 2-НДФЛ за год, соответствующий периоду возврата налога (в 2017 году можно вернуть деньги за 2014-2016 годы); квитанции об оплате образования; свидетельство ИНН.

Как заполнить 3-НДФЛ для возврата налога за 2020 год?

Бланк декларации имеет множество листов, необходимо выбрать те из них, которые необходимы для подачи сведений о размере положенного социального вычета и указания суммы возвращаемого подоходного налога.

Физическому лицу для получения налогового вычета по расходам на обучение нужно заполнить:

- титульный лист;

- раздел 1;

- прил. к разделу 1;

- раздел 2;

- приложение 1;

- приложение 5.

В целом, порядок оформления следующий:

- Шаг 1. Приводятся сведения по годовым доходам — от российских источников в приложении 1, от зарубежных — в приложении 2. Здесь же указывается, какая сумма налога была уплачена за год. Именно этой величиной и ограчен НДФЛ к возврату.

- Шаг 2. Рассчитывается размер социального вычета за обучения в приложении 5 с учетом показателей приложения 1.

- Шаг 3. Рассчитывается размер налоговой базы и НДФЛ к возврату — на основании заполненных приложений.

- Шаг 4. Итоговая сумма налога к возврату переносится в раздел 1.

- Шаг 5. Заполняется титульный лист, на котором указывается количество заполненных страниц декларации.

- Шаг 6. Формируется заявление в прил. к разделу 1 (не нужно будет отдельно заполнять его).

Не нужно подавать в ФНС пустые не использованные листы 3-НДФЛ.

Каждый лист нумеруется по порядку. На каждой странице должен стоять ИНН, номер страницы, подпись и дата подписания заполненного бланка.

Полный перечень требований и правил заполнения налоговой декларации 3-НДФЛ приведен в Порядке заполнения 3-НДФЛ — ссылка.

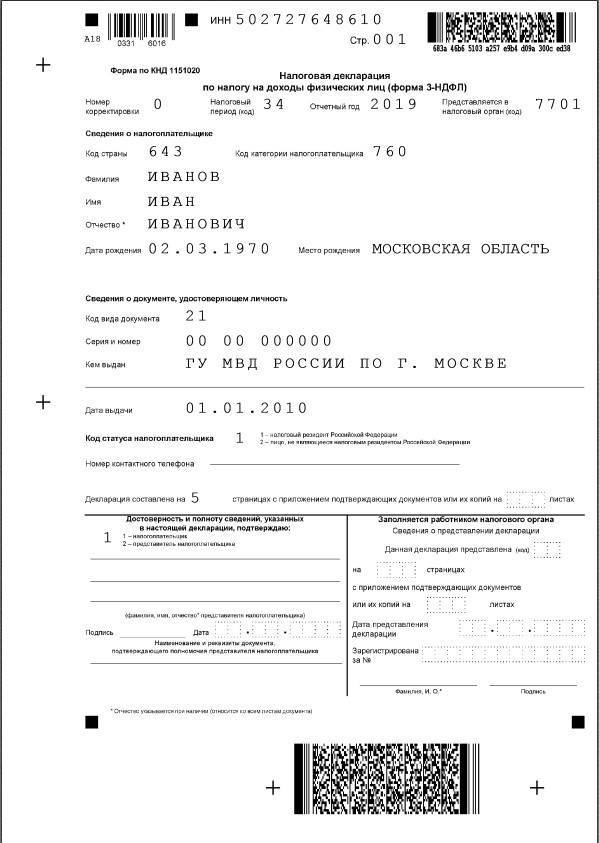

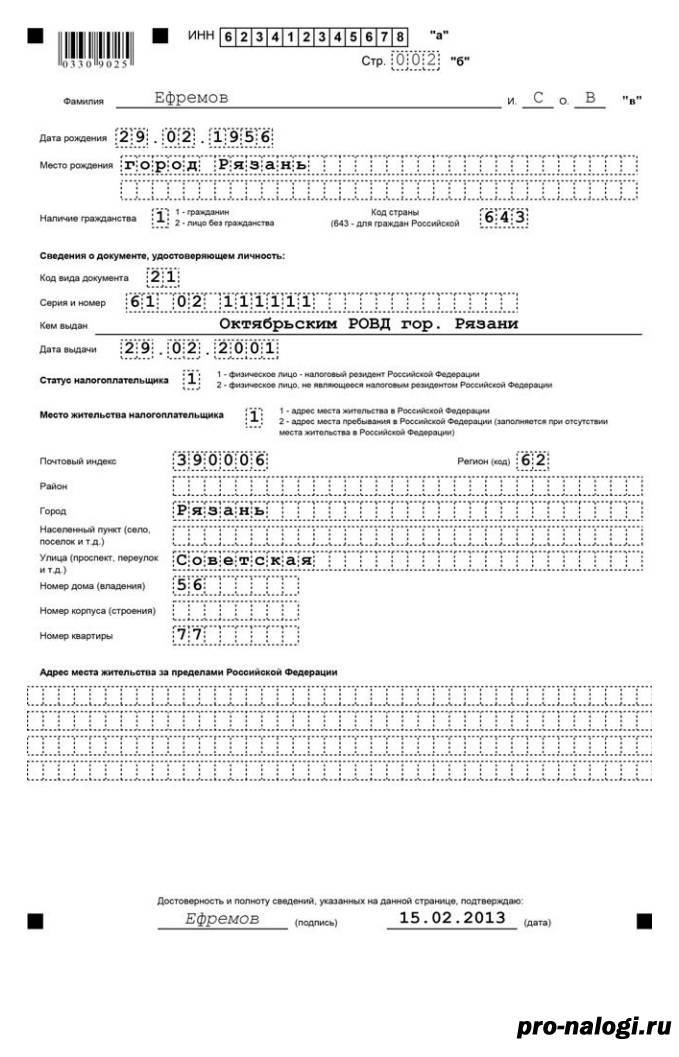

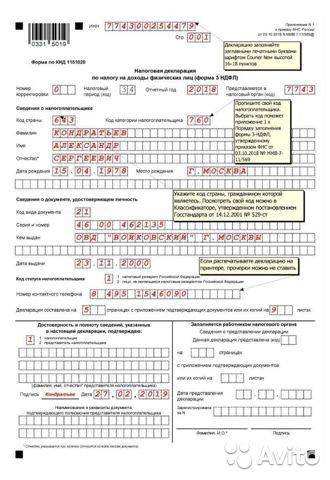

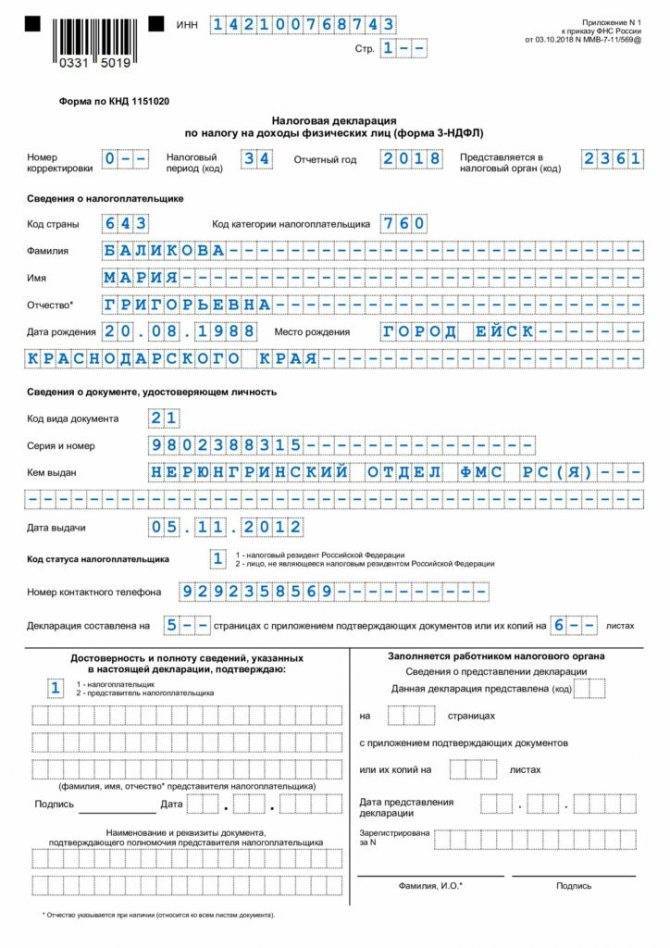

Титульный лист

Страница содержит данные об:

- отчетном периоде — код 34, отчетный год 2020;

- налоговом отделении, куда сдается декларация;

- налогоплательщике — ФИО, данные о рождении, паспортные реквизиты, гражданство, контактные данные, при этом статус налогоплательщика указывается 760;

- количестве страниц декларации;

- о том, кто сдает заполненный отчет в ФНС.

Пример заполнения титульной страницы 3-НДФЛ:

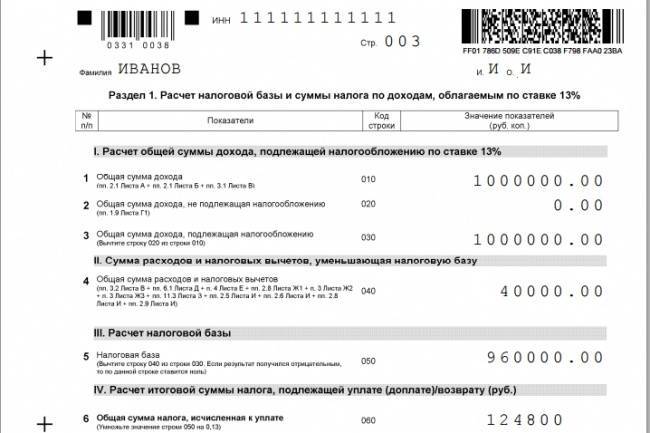

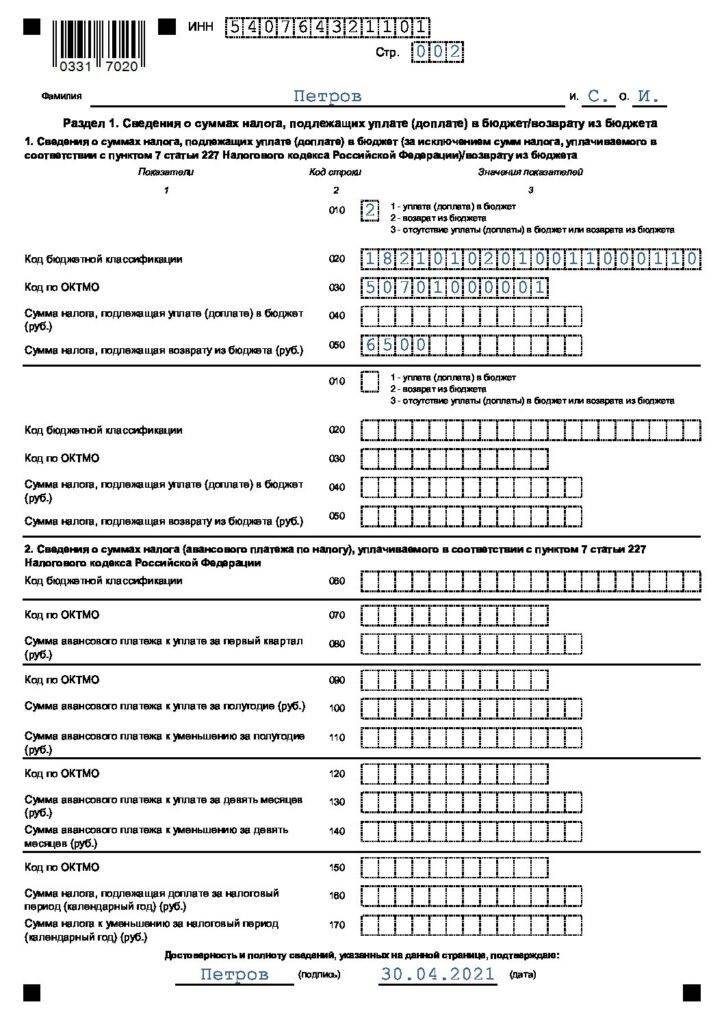

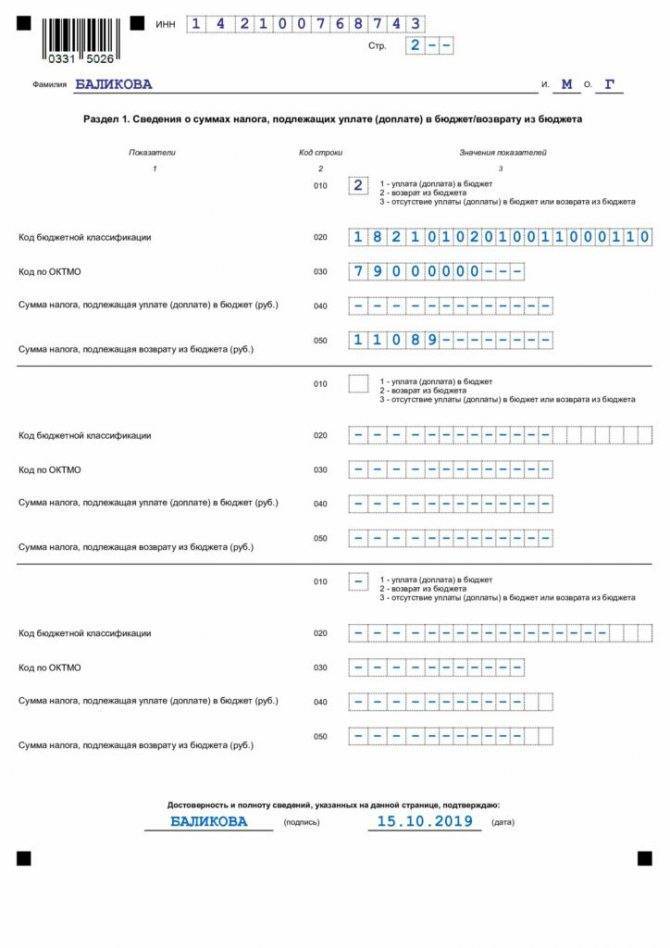

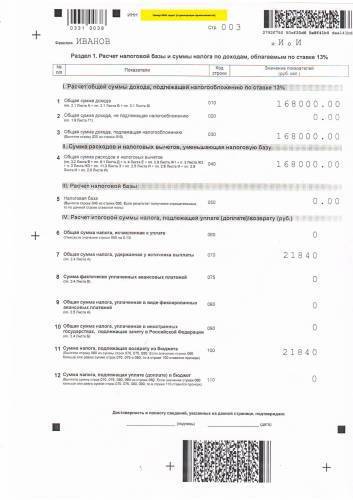

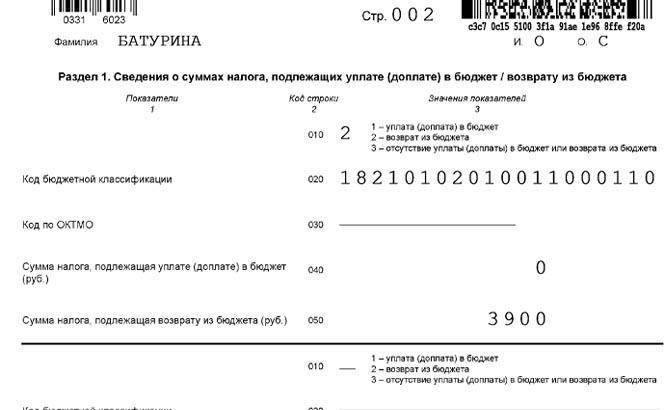

Раздел 1

Данная страница декларации 3-НДФЛ заполняется последней, когда указан годовой доход, удержанный налог, рассчитан вычет и НДФЛ к возврату.

Заполнить нужно всего 4 поля:

- 010 — цифра 2;

- 020 — КБК;

- 030 — ОКТМО;

- 050 — подоходный налог, который должен быть возвращен налогоплательщику.

Пример заполнения раздела 1:

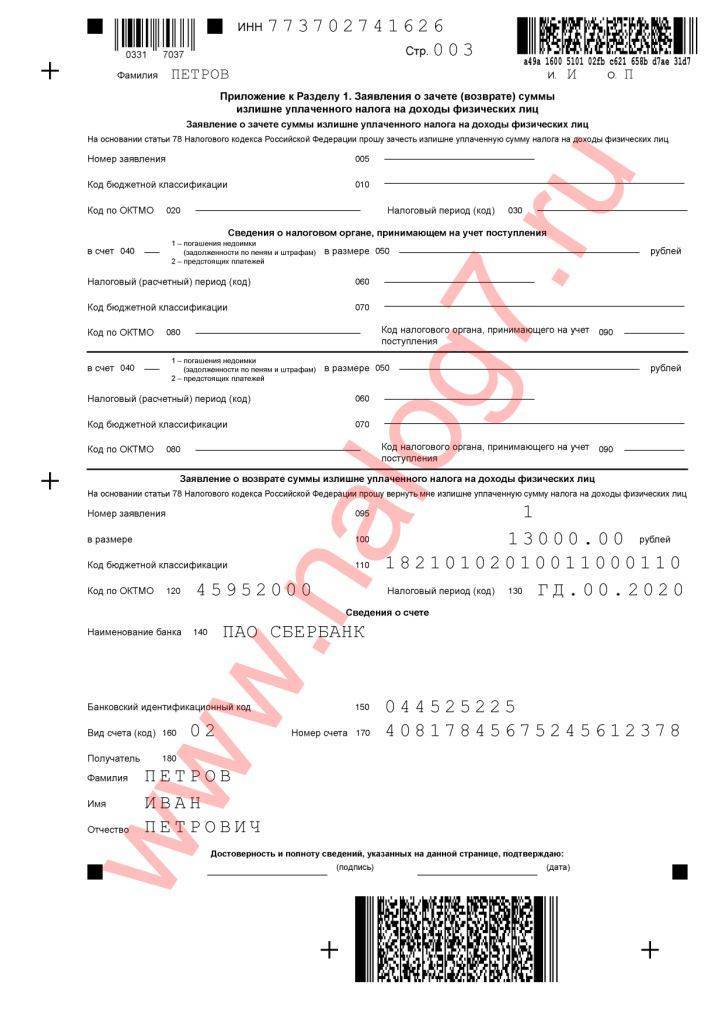

Приложение к разделу 1

Это новый лист, который содержит заявление для возврата налога. Теперь не нужно его заполнять отдельно, можно это сделать внутри декларации 3-НДФЛ. Достаточно указать сумму к возврату и реквизиты счета, куда должны поступить деньги.

Пример заполнения:

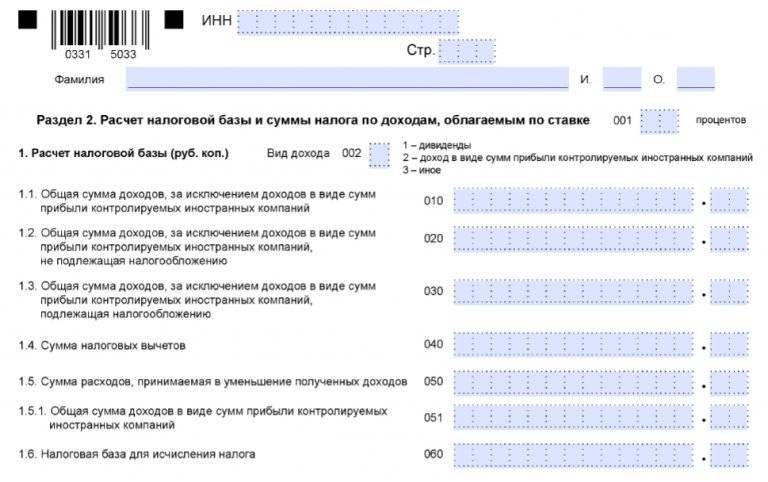

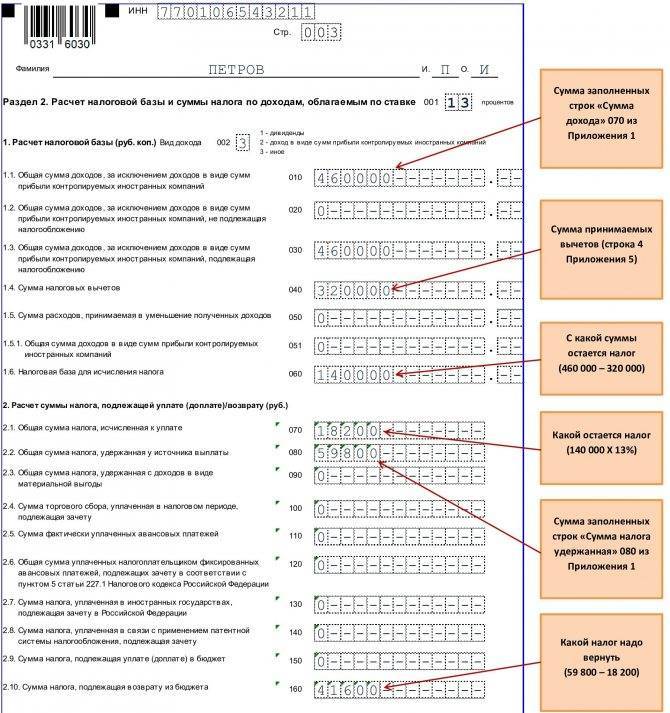

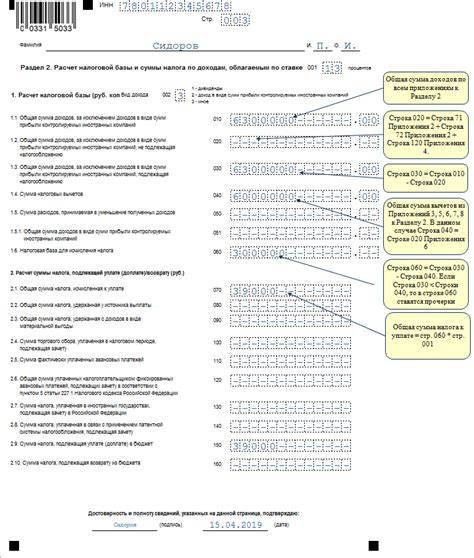

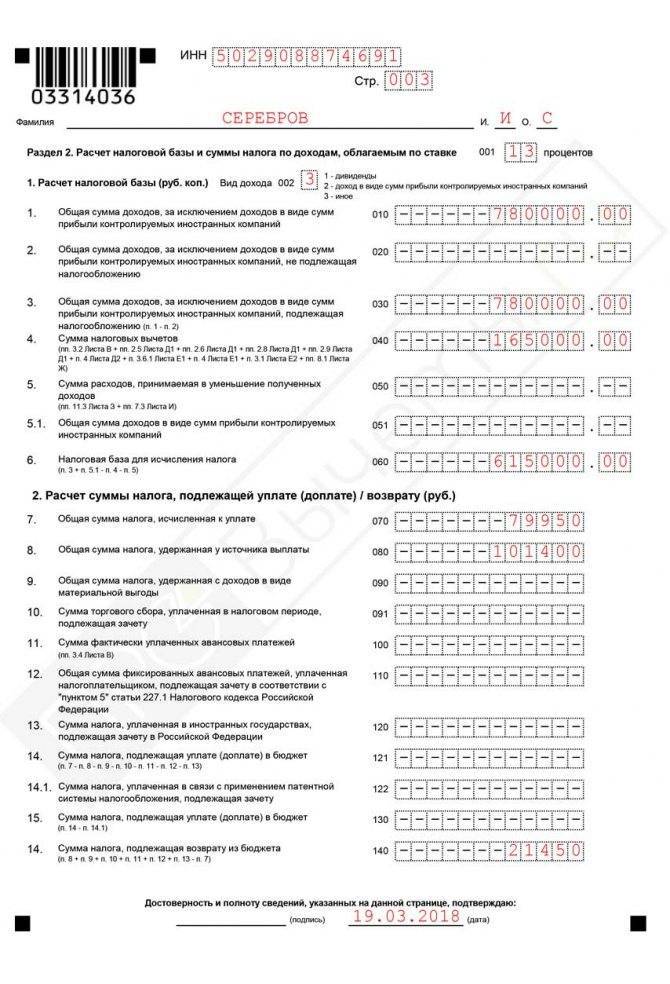

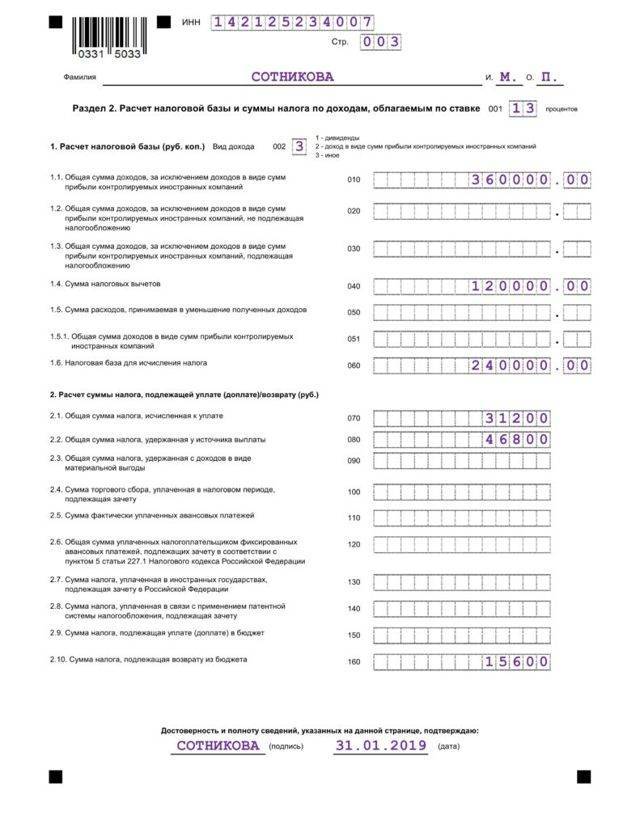

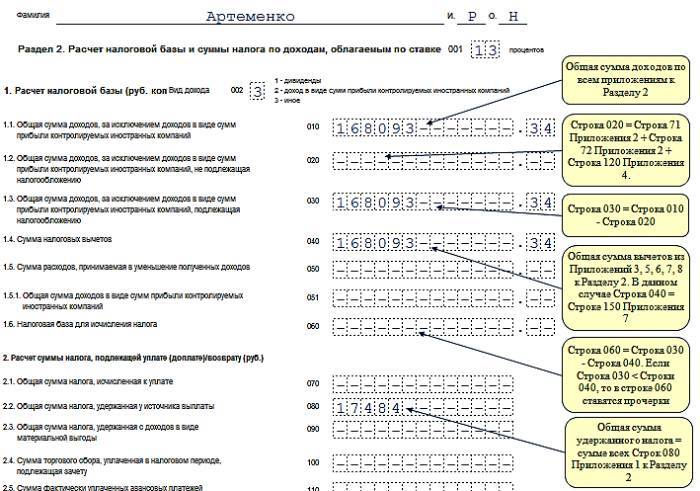

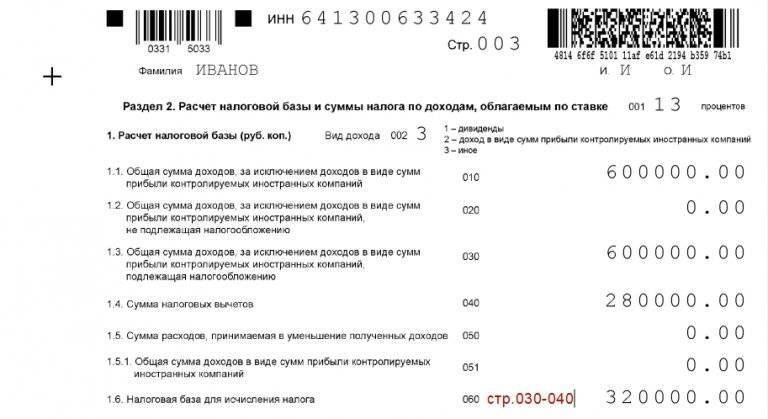

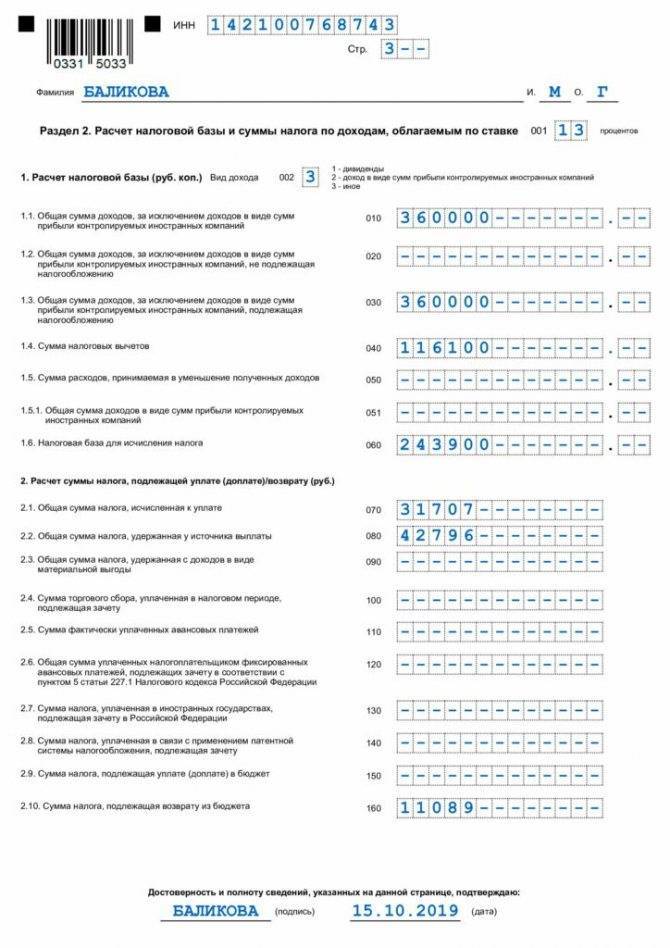

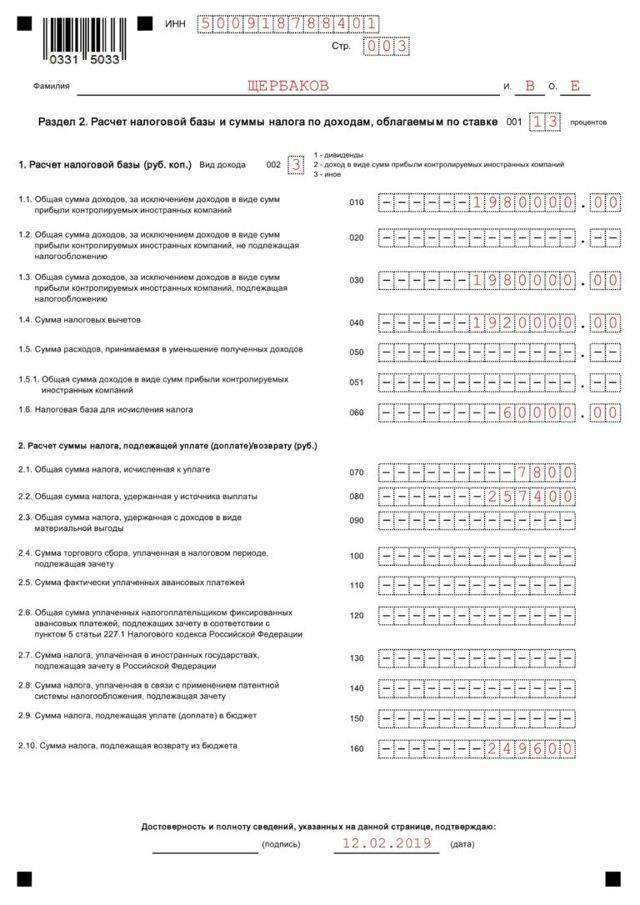

Раздел 2

Данный раздел декларации 3-НДФЛ позволяет провести расчет налога, который должен был быть уплачен в 2020 году с учетом положенных социальных вычетов, а также сумму НДФЛ, подлежащую возврату в связи с переплатой.

Заполнить нужно следующие поля:

- 001 — 13%;

- 002 — цифра 3;

- 010 — доход за 2020 год;

- 030 — налогооблагаемый доход за 2020 год;

- 040 — размер вычета за обучение, исчисленный в приложении 5 декларации 3-НДФЛ;

- 060 — база для удержания НДФЛ с учетом социального вычета за обучения (разность строк 030 и 040);

- 070 — НДФЛ с базы, указанной в стр. 060 (произведение строк 001 и 060);

- 080 — фактически уплаченный НДФЛ за год (показатель стр. 080 прил. 1);

- 160 — величина налога, которую нужно вернуть из бюджета за год в связи с расходами на обучение (разность строк 080 и 070).

Пример заполнения раздела 2:

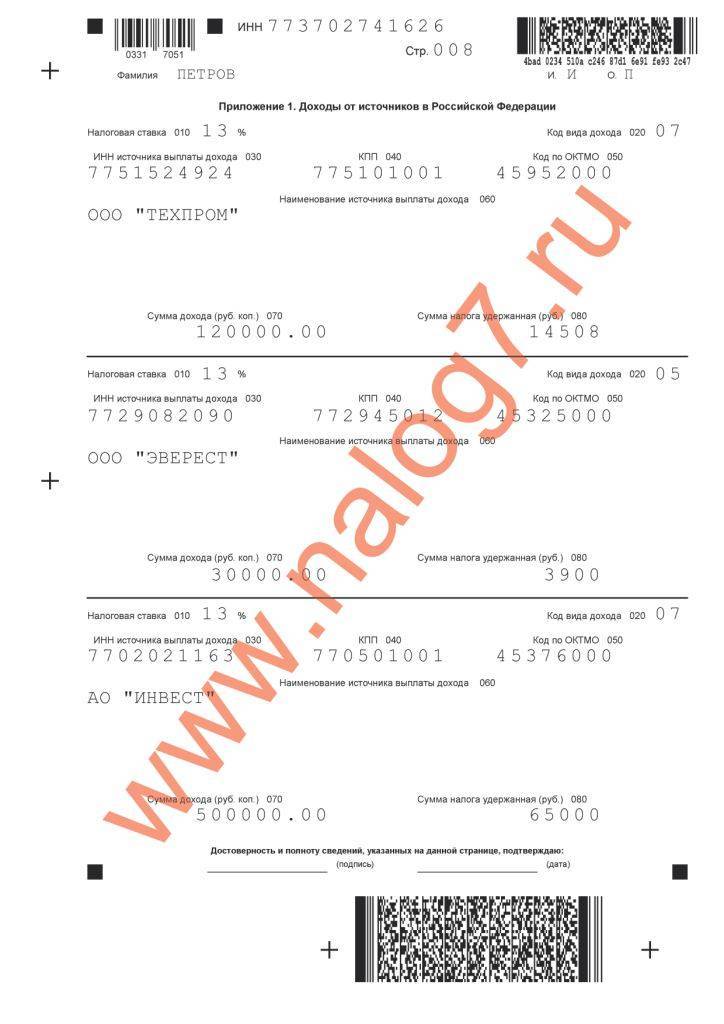

Приложение 1

На этой странице декларации 3-НДФЛ физическому лицу нужно указать, какой доход был получен за отчетный год, и какой налог перечислен в бюджет.

Данные показываются в разрезе по источникам поступлений.

Для дохода в виде заработной платы следует заполнить:

- 010 — 13;

- 020 — 07;

- 030-060 — информация о работодателе;

- 070 — размер зарплаты за год;

- 080 — размер удержанного налога с зарплаты.

Если таких источников было несколько в отчетном году, то отдельно нужно показать каждый.

Пример заполнения приложения 1:

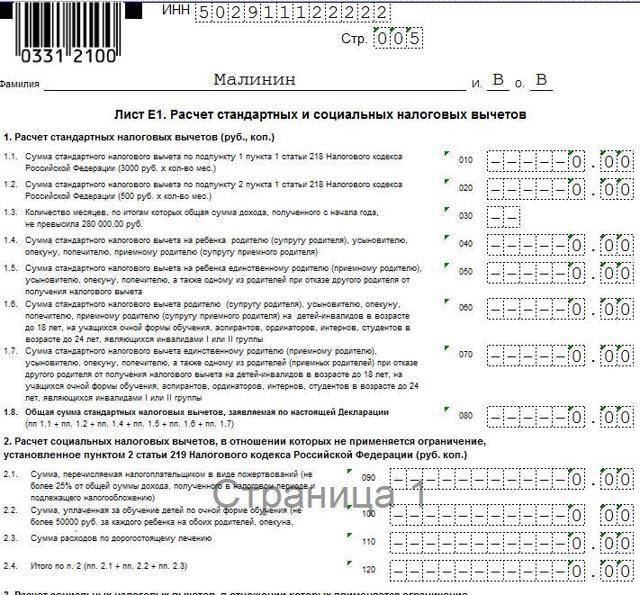

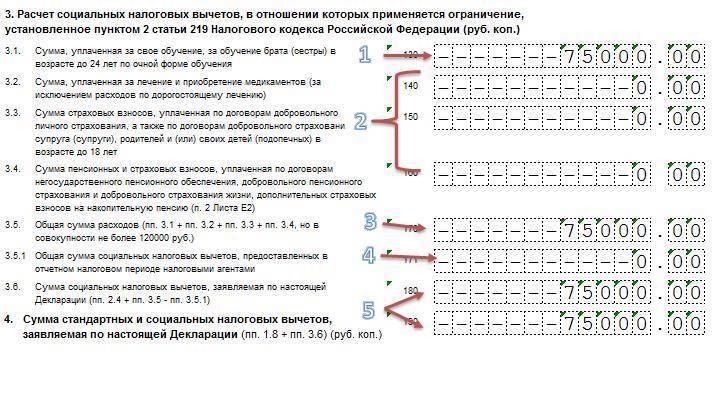

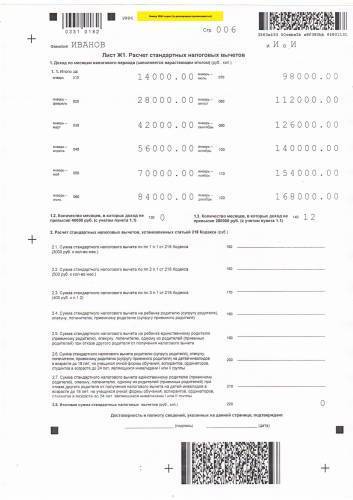

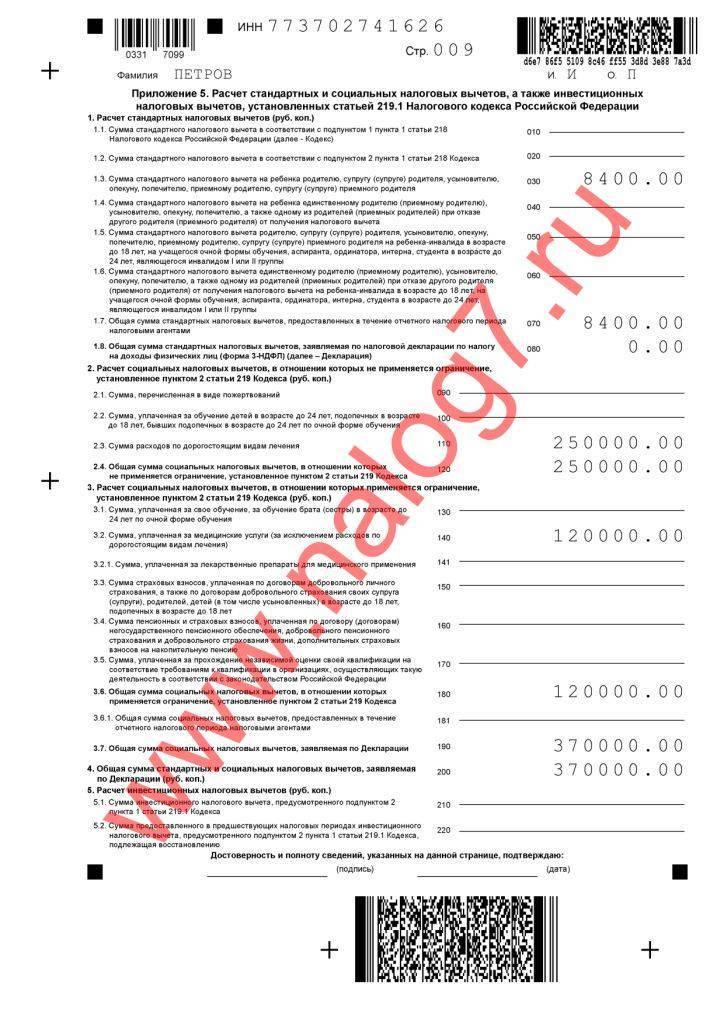

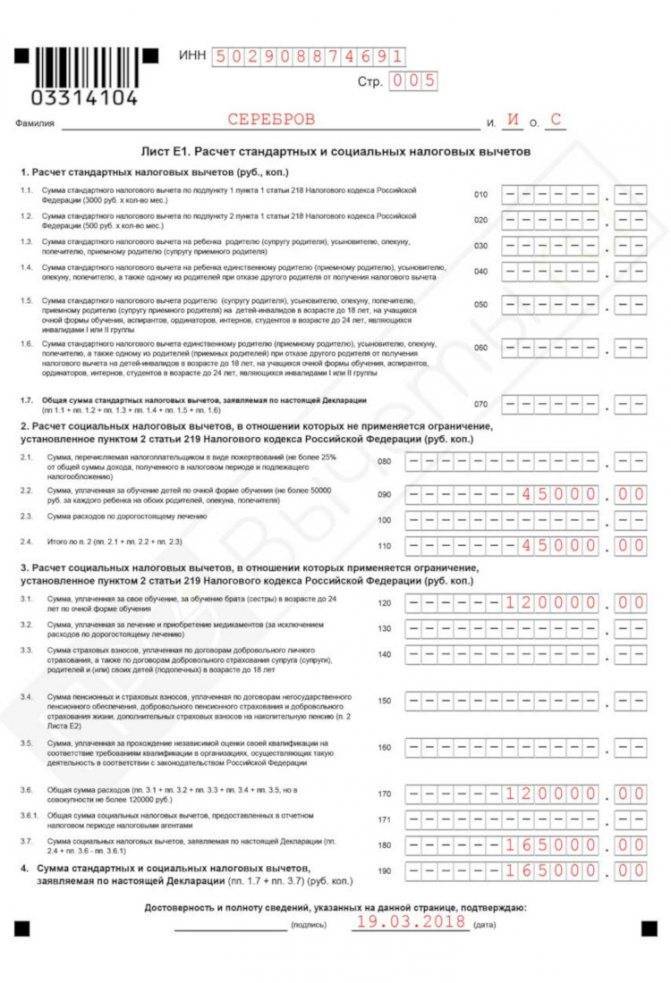

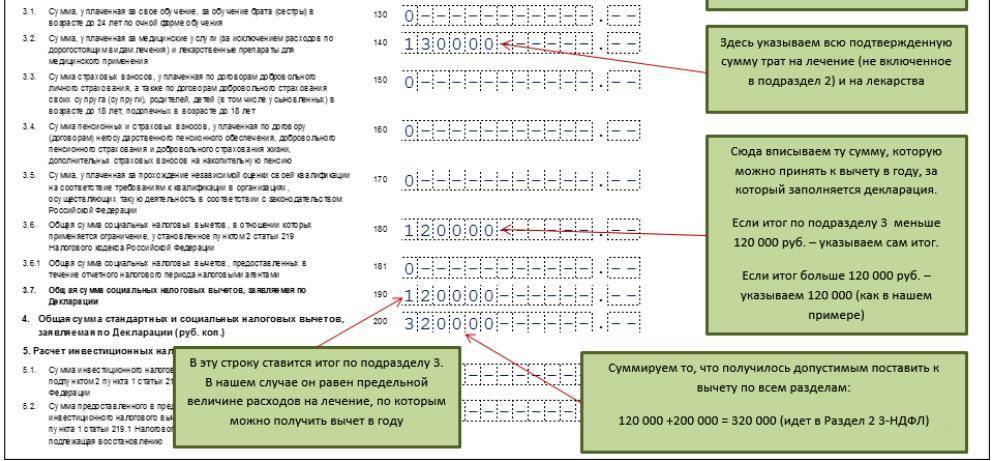

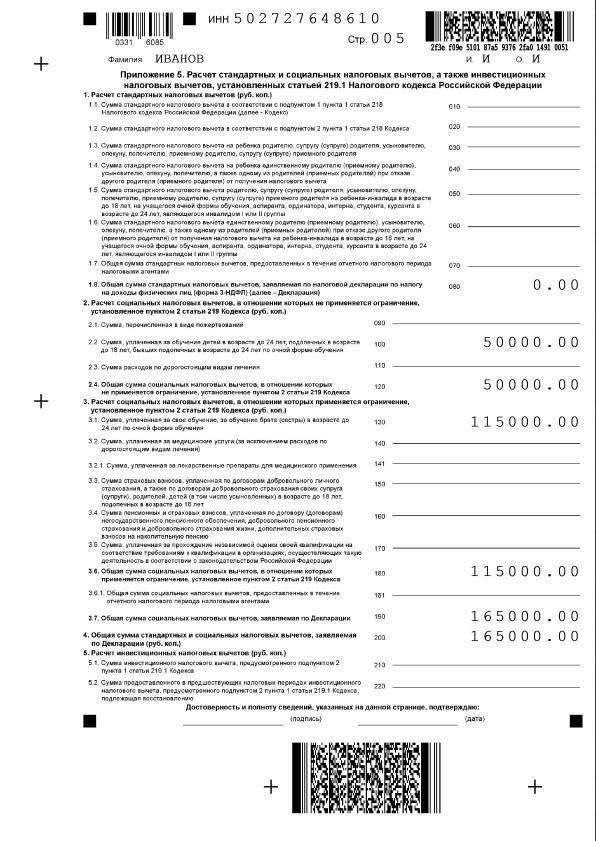

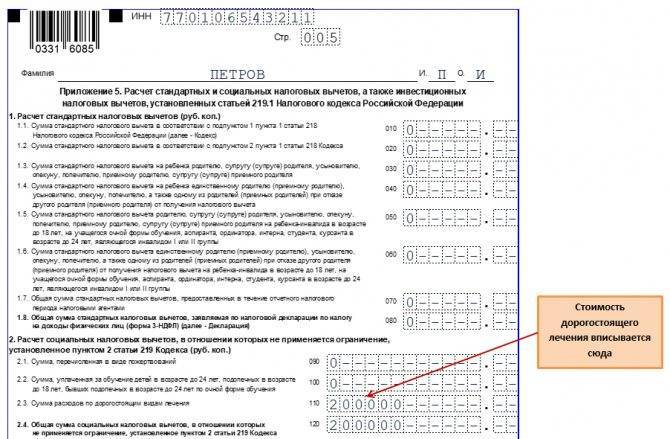

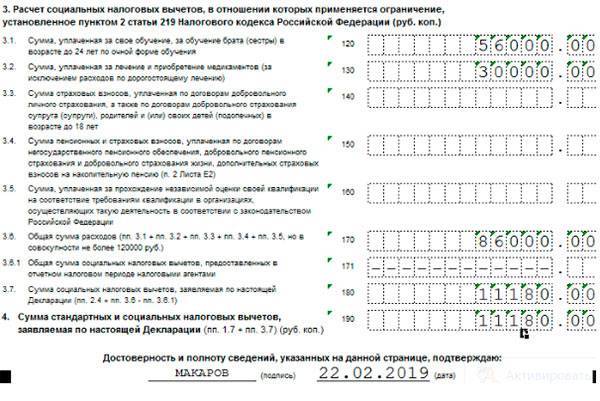

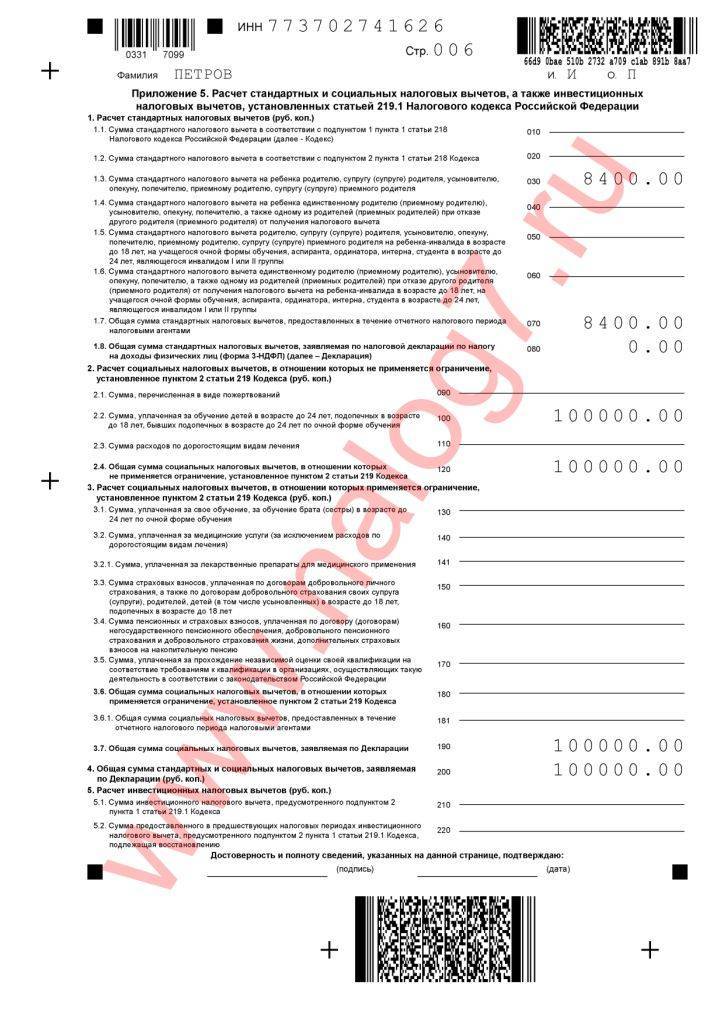

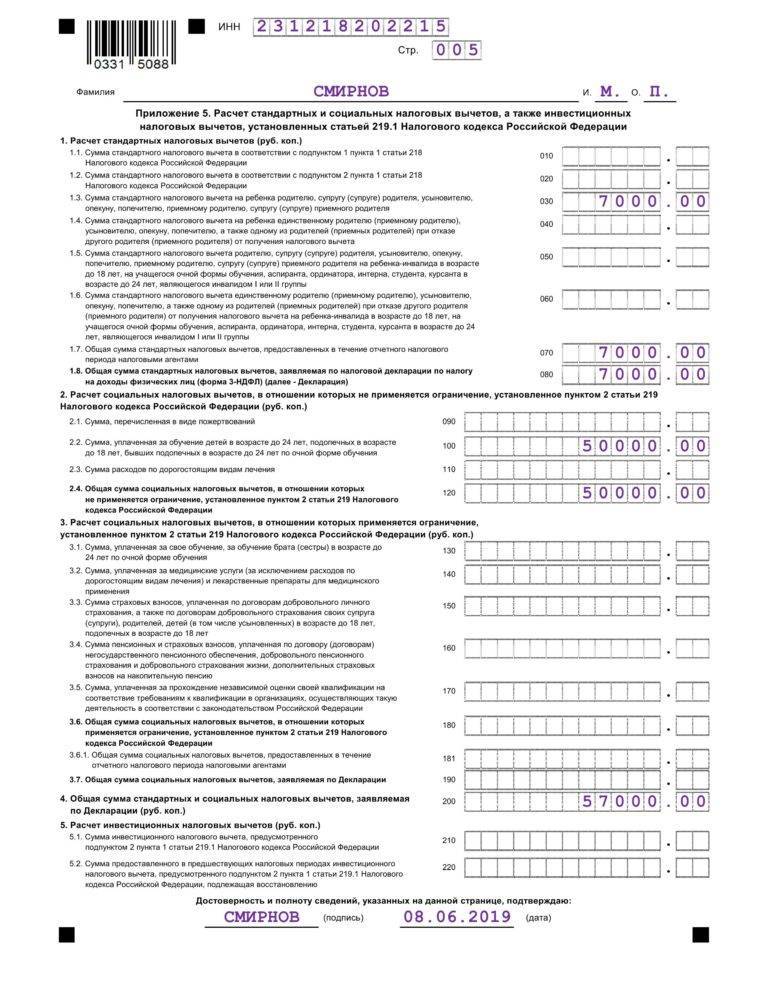

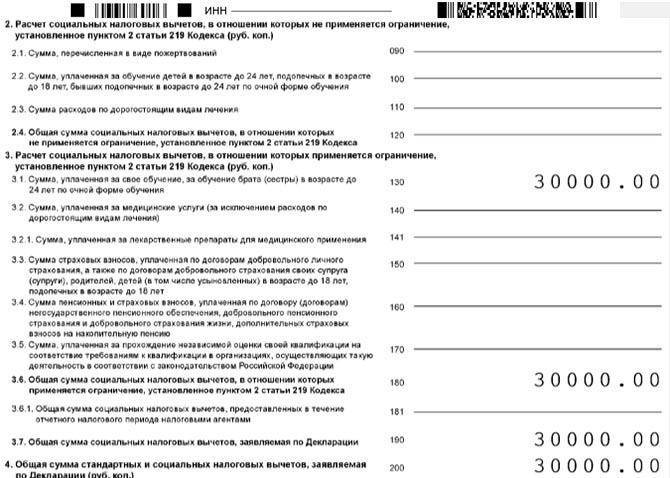

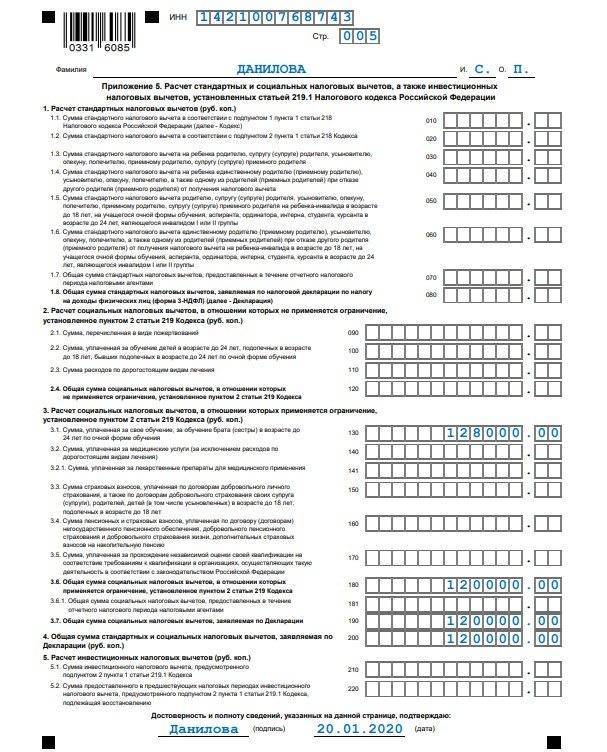

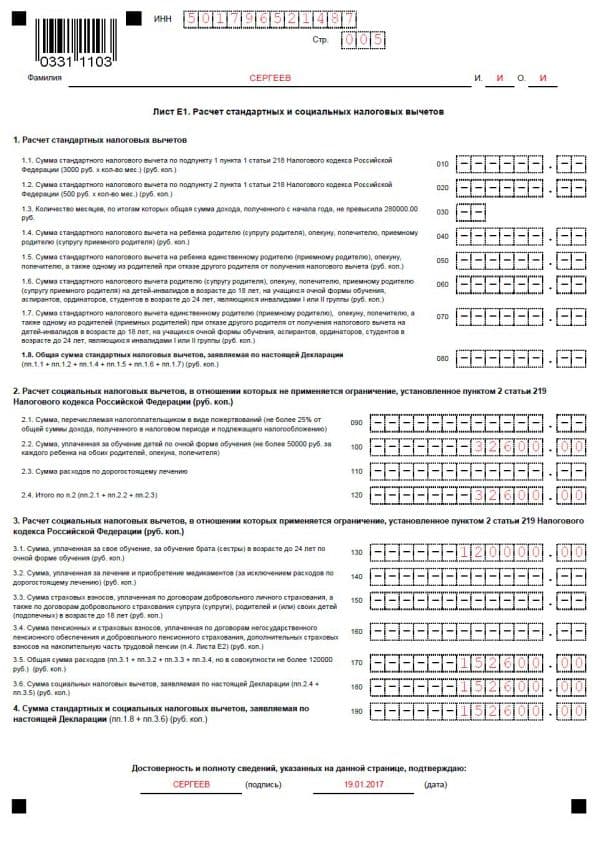

Приложение 5

Данный лист формы 3-НДФЛ посвящен расчету вычетов, в том числе и социального в связи с расходами на обучение.

Заполнить нужно всего несколько строк:

- 100 — сумма расходов на учебу детей до 24 (18 лет) — действует ограничение 50 000 руб.;

- 120 — еще раз повторяется сумма из строки 100;

- 130 — расходы на свое обучение, а также брата или сестры до 24 лет — действует ограничение 120 000 руб.;

- 180 — еще раз повторяется сумма затрат из строки 130;

- 181 — сумма уже использованного социального вычета в течение 2020 года через работодателя;

- 190 — суммарное значение социального вычета (сумма строк 120 и 180 за минусом строки 181);

- 200 — если другие вычеты, кроме социального на обучение, не положены, то переписывается показатель из поля 190.

Пример заполнения приложения 5 в декларации 3-НДФЛ:

Кому положены вычеты и что влияет на их размер

Налоговые вычеты могут оформить все семьи с детьми или иными иждивенцами. Но этим список лиц, которые могут получить денежные средства от государства в виде возврата части налога, не ограничивается. Так, их могут получить следующие категории граждан:

- которые оплачивали лечение или приобретали лекарства;

- оплачивающие обучения за себя или за своих родственников;

- перечисляющие деньги в счет благотворительных фондов;

- при перечислении средств на накопительную часть пенсии;

- во время внесения денег в НПФ.

Размеры социальных налоговых вычетов

Все эти расходы не учитываются работодателем и не компенсируются. Однако граждане могут получить 13% от этих трат обратно.

В случае получения вычета за оплату образования ФНС перечислит не более 6 500 рублей. Ограничения отсутствуют при необходимости оплатить лечение. Здесь специалисты налоговых структур готовы перечислить обратно 13% от всей затраченной суммы.

Сколько деклараций подавать для возврата НДФЛ за обучение за 3 года?

Декларация — это заявление лица о своих доходах и правах на льготы, преференции и вычеты за определенный период. В случае 3-НДФЛ периодом является календарный год, и налогоплательщику нужно подумать, были ли у него за прошедший год доходы вне места трудоустройства — например, от выигрышей или от продажи ценностей. Как правило, если такие доходы были, ему на адрес по прописке придет письмо с уведомлением о наличии объектов обложения.

Для ИФНС ключевую роль при приеме отчетности играет актуальность поданной формы.

Получить возмещение 3-НДФЛ за обучение можно за 3 последних года. Заполнить декларацию 3-НДФЛ за учебу за 2018 год можно будет только в 2019 году.

За любой год нужно подавать тот бланк, который был принят на тот момент.

Скачать декларацию о возврате подоходного налога 13 процентов за обучение можно:

- за 2017 год — здесь;

- за 2016 год — здесь;

- за 2015 год — здесь.

Вместо возврата заявитель может претендовать на компенсацию расходов по месту трудоустройства — для этого соискатель подает тот же перечень документов в ИФНС, но получает не решение от инспекции, а уведомление, которое нужно представить начальнику.

Бухгалтер оформит сотруднику вычет, с 2016 года в данном случае действует код 320 — социальный вычет за обучение, и со следующего месяца зарплата будет приходить в полном объеме.

Скачать программу Декларация 2020

Программа позволяет сформировать декларацию 3-НДФЛ для получения вычета или уплаты подоходного налога и упрощает процесс заполнения.

Программа декларация 2020 бесплатная, дата ее релиза 13 января 2021 года, она подготовлена для заполнения деклараций в 2021 году с учетом новой формы 3-НДФЛ.

При самостоятельном заполнении бланка 3-НДФЛ важно убедиться, что оформляется актуальный новый бланк, утвержденный Приказом №ЕД-7-11/615@ от 28.08.2020. Инструкция в картинках по самостоятельному заполнению 3-НДФЛ на вычет за обучение в 2021 году представлена здесь

Инструкция в картинках по самостоятельному заполнению 3-НДФЛ на вычет за обучение в 2021 году представлена здесь.

Как заполнить декларацию на возврат налога за 2020 год по образовательным услугам?

Расположенная ниже инструкция будет полезна тем гражданам, кто решил самостоятельно заполнить 3-НДФЛ. Процесс этот несложный и занимает не больше 10 минут.

В декларации много листов, но для возврата НДФЛ по затратам на обучение заполняются:

- титульный;

- первый раздел и приложение к нему с заявлением;

- второй раздел;

- приложение 1;

- приложение 5.

В первую очередь, рекомендуется указать годовой заработок в первом приложении и показать сумму уплаченного подоходного налога за 2020 год. Он будет ограничивать сумму к возврату.

Далее можно обозначить затраты на образование — за себя не больше 120 000, за детей — не больше 50 000 за каждого. Данные заполняются в приложении 5. Если были расходы на лечение, медикаменты, их нужно показать на этой же страницы.

Далее проводится расчет НДФЛ к возврату в разделе 2, сумма переносится в раздел 1 и готовится заявление в приложении к первому разделу.

Инструкция по заполнению

Титульный лист — это обязательная для всех страница, которая отражает реквизиты налогоплательщика, а также данные о самой декларации. Заполнить ее нужно в следующем порядке:

- вверху прописать ИНН;

- указать номер страницы 001;

- корректировка — 0;

- период — 34;

- год — 2020;

- код ФНС — номер отделения налоговой по адресу налогоплательщика;

- код страны — 643;

- категория налогоплательщика — 760;

- ФИО из паспорта;

- данные о рождении из паспорта;

- реквизиты паспорта;

- статус — 1 для резидентов РФ;

- телефон для связи;

- количество заполненных листов 3-НДФЛ;

- количество страниц прилагаемых документов;

- подтверждение достоверности — 1 для личной подачи налогоплательщиком, 2 для передачи через доверенное лицо.

Образец заполнения титульной страницы можно посмотреть в примере ниже.

Ниже в таблице указано, как именно заполнять строки декларации 3-НДФЛ налогоплательщику, который оплатил учебу в 2020 году, и в связи с этим хочет вернуть 13 процентов от затрат в 2021 году.

Поле декларации | Инструкция по заполнению |

Раздел 1 | |

010 | 2 – означает возврат НДФЛ. |

020 | КБК — 182 1 01 02030 01 1000 110. |

030 | ОКТМО – посмотреть по адресу. |

050 | Сумма НДФЛ, которая будет перечислена декларанту в связи с его расходами на обучение. |

Приложение к разделу 1 | |

095 | 1 – номер заявления. |

100 | Сумма к возврату – из строки 050 разд. 1. |

110 | КБК из строки 020 разд. 1. |

120 | ОКТМО из стр. 030 разд. 1. |

130 | ГД.00.2020 – при подаче декларации 3-НДФЛ за 2020 год. |

140 | Наименование банка, клиентом которого является налогоплательщик. |

150 | БИК банковского учреждения |

160 | Выбирается текущий счет 02. |

170 | Реквизиты расчетного счета для перечисления денежных средств. |

180 | ФИО владельца счета. |

Раздел 2 | |

001 | 13 – налоговая ставка, по которой вычисляется налог для возврата. |

002 | 3 – выбирается иной доход. |

010 | Заработок за год, согласно приложению 1. |

030 | Налогооблагаемый заработок – обычно та же сумма, что и в предыдущем поле. |

040 | Сумма положенного вычета за обучение – из поля 200 прил.5. |

060 | База для исчисления налога с учетом вычета – стр.030 минус стр. 040. |

070 | Налог к уплате от налоговой базы – стр. 001 * стр. 060. |

080 | НДФЛ, удержанный источниками выплат за 2020 год – из стр. 080 прил.1. |

160 | Налог к возврату – стр. 160 минус стр. 080. |

Приложение 1 | |

010 | 13 — ставка, по которой облагается полученный доход. |

020 | Указывается код доход, если это зарплата, то 07. |

030, 040, 050, 060 | Реквизиты организации работодателя из справки 2-НДФЛ. Данную форму нужно взять на работе. |

070 | Общая зарплата за год из п.5 2-НДФЛ. |

080 | Уплаченный НДФЛ за год из п. 5 2-НДФЛ. |

Приложение 5 | |

100 | Расходы за обучение детей – на каждого можно учесть не более 50 000. |

120 | Повторно указывается показатель стр. 100. |

130 | Затраты на свое обучение, а также брата или сестры – не более 120 000. |

180 | Повторно указывается показатель стр. 130. |

190 | Общий вычет – стр. 120 + стр. 180. |

200 | Повторяется показатель стр. 190. |

Пример оформления

Ниже приведен образец заполнения для Петрова Семена Ивановича, который в 2020 году оплатил свое образование в размере 90 000 руб., а также учебу своего ребенка 30 000 руб. В 2020 году он трудился в ООО «Орион» и заработол 900 тыс. руб., с которого уплачен НДФЛ 117 000 руб.

Сумма НДФЛ к возврату = (90 000 + 30 000) * 13% = 15 600 руб.

Пример заполнения:

Кто может вернуть 13 процентов от расходов на обучение?

Каждый человек, который оплатил образовательные услуги в 2020 году своими средствами, сможет рассчитывать на возврата налога по расходов, но при одновременном соблюдении условий, прописанных ниже:

- У гражданина был налогооблагаемый доход в 2020 году — можно будет вернуть не больше удержанного НДФЛ.

- Образовательные услуги оказаны самому налогоплательщику, брату, сестре, его ребенку до 24 лет (при очном обучении).

- Учебное учреждение аккредитовано на оказание подобных услуг и имеет подтверждение государственного образца.

- У налогоплательщика сохранился договор на обучение.

- Имеются документы, свидетельствующие о сумме расходов — платежные квитанции, чеки.

- Заполнена декларация 3-НДФЛ и подана в ФНС в течение 2021 года.

Если все условия соблюдены, то можно рассчитывать на возврат 13 процентов от расходов, не превышающих:

- 120 000 руб. — за свое обучение (это социальный вычет, в который включаются не только затраты на обучение, но и на лечение, лекарства, уплату добровольных пенсионных взносов);

- 50 000 руб. — за каждого ребенка.

То есть за 2020 год закаждого ребенка получится вернуть 6 500 руб. (при условии, что оплачена учеба на 50 тыс. руб. и выше), за себя 15 600 руб.

Как оформить социальный вычет по затратам на учебу?

Чтобы воспользоваться правом на налоговую льготу, следует подготовить пакет документов — договор с образовательной организацией, документы об оплате, справку о доходах от работодателя, свидетельство о рождении ребенка, если вычет запрашивается на него.

Далее нужно дождаться окончания года, в котором произведены расходы, после чего заполнить декларацию 3-НДФЛ.

Отчет можно подготовить в программе, скачанной с сайта ФНС, в личном кабинете налогоплательщика, а также вручную заполнить бланк декларации.

Документы подаются в отделение налоговой по месту жительства налогоплательщика. Номер отделения можно уточнить на сайте ФНС, введя свой адрес — ссылка.

Если в 2020 году были также расходы на лечение и лекарства, то их можно включить в одну декларацию вместе с затратами на обучение, так как они относятся к одному социальному вычету. Как заполнить 3-НДФЛ по расходам на медицинские услуги?

Декларацию можно сдать на бумаге или электронно, гражданин сам решает, какой вариант ему удобнее.

Новая форма 3-НДФЛ для 2021 года

Если человек сам заполняет декларацию, то необходимо найти актуальный бланк 3-НДФЛ. В 2021 году он изменился в очередной раз, поменялись штрих-коды на всех страницах, добавились новые листы. Например, лицам, заполняющим отчетность для получения вычета за обучение, нужно также заполнить новое приложение к расчету 1, с помощью которого формируется заявление на возврат налога.

С 2021 года отдельно составлять заявление на возврат не нужно, оно включается в состав налоговой декларации.

Что изменилось в декларации в 2021 году?

Учеба детей идет отдельной статьей

Вычет за каждого ребенка составляет 50 тыс. рублей. Это значит, что вы можете получить 6,5 тыс. рублей.

Например, если в течение одного года вы платили и за себя и за двоих детей, общая сумма к возврату рассчитывается так: 15,6 тыс. рублей за вас + 6,5 тыс. рублей за первого ребенка + 6,5 тыс. рублей за второго. В итоге за год вы получите 28,6 тыс. рублей.

Главное условие – сумма возврата не может быть больше подоходного налога, уплаченного вами в течение года. В противном случае остаток на следующие периоды не переносится и сгорает.

Обратите внимание: если вы решили оплатить сразу все пять лет учебы в вузе, налоговый вычет вы получите только один раз, за тот год, когда непосредственно вносили оплату. Его размер не превысит 120 тыс

рублей (15,6 тыс. рублей к возврату). Поэтому если вы оплачиваете дорогое обучение, мы рекомендуем это делать ежегодно, а не сразу за несколько лет.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Получить услугу

3-НДФЛ 2019: образец заполнения за обучение

Для получения возврата подоходного налога по расходам на обучение в декларации заполняют такие разделы:

- Титульный лист;

- Разделы 1 и 2;

- Приложения 1 и 5.

На Титульном листе указывают данные налогоплательщика, налоговый период, за который оформляют вычет, отчетный год и прочие сведения.

В Разделе 1, который содержит итоговые сведения о суммах налога, подлежащих к оплате/доплате или возврату, заполняют такие строки:

- 010 — прописывают код 2 (он соответствует тому, что из бюджета нужно вернуть НДФЛ);

- 020 — КБК;

- 030 — ОКТМО;

- 050 — сумма налога, которую нужно вернуть из бюджета.

Сумму возврата НДФЛ рассчитывают на основании размера полученных доходов и максимального лимита вычета, установленного законодательством.

В Разделе 2, который предназначен для отражения сумм налоговой базы и налоговых доходов, налогооблагаемых по указанной налоговой ставке, заполняют такие строки:

- 001 — ставка, по которой облагается доход;

- 002 — код вида дохода (3 — иные доходы, соответствующие заработной плате);

- 010 — общая сумма доходов;

- 040 — сумма налогового вычета; 060 — сумма налоговой базы;

- 070 — сумма возврата подоходного налога;

- 080 — сумма удержанного из заработной платы НДФЛ;

- 160 — сумма налога, заявленная к возврату.

В Приложении 1 отражают суммы доходов, которые получены от источников в Российской Федерации. Заполняют такие строки:

- 010 — ставка, по которой облагаются доходы;

- 020 — код вида дохода;

- 030, 040, 050 — данные работодателя (ИНН, ОКТМО и КПП работодателя);

- 060 — название источника выплат (работодателя);

- 070 — сумма дохода;

- 080 — сумма удержанного НДФЛ.

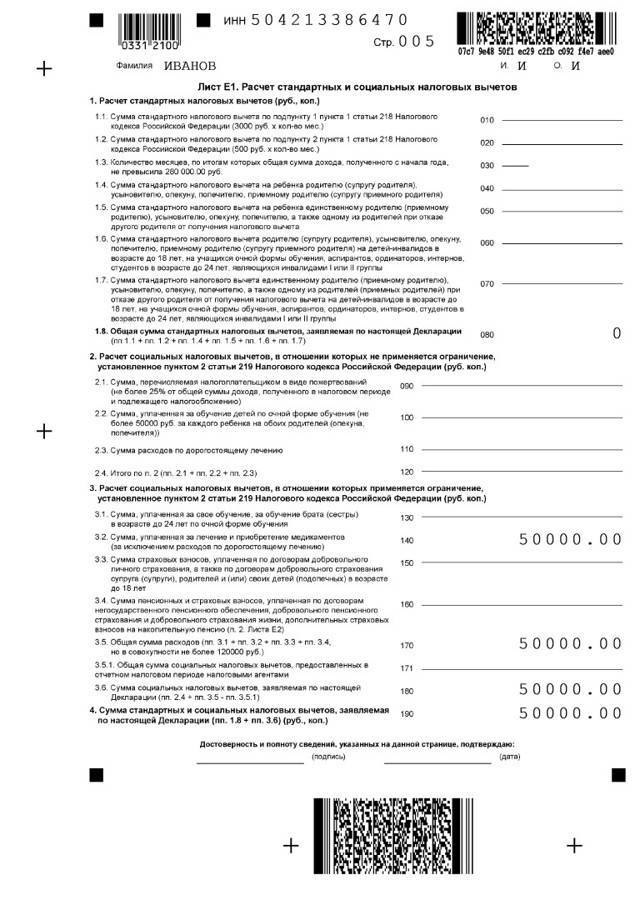

В Приложении 5 проводят расчет суммы предоставляемого вычета по расходам на обучение. В нем заполняют следующие строки:

- 010 — 060 — суммы стандартных налоговых вычетов (если они предоставляются);

- 070 — 080 — общая сумма стандартных налоговых вычетов;

- 100 — сумма, потраченная на обучение детей/подопечных;

- 120 — общая сумма, потраченная на обучение детей/подопечных;

- 130 — сумма, потраченная на оплату своего обучения или обучения брата/сестры;

- 180 — общая сумма социальных налоговых вычетов по расходам на собственное обучение или обучение брата/сестры;

- 181 — сумма социальных налоговых вычетов, которые были получены через налоговых агентов;

- 190 — общая сумма социальных налоговых вычетов;

- 200 — общая сумма стандартных и социальных налоговых вычетов.

Данные для заполнения сведений о доходах берут из справки 2-НДФЛ. Ее выдает работодатель.

Документы для вычета за обучение

Документы из образовательного учреждения:

- Договор между вами и учебным заведением. Достаточно приложить копию.

- Лицензия. Копия.

Прикладывать лицензию не обязательно, если ее реквизиты указаны в договоре. Копии можно заверить в учебном заведении или лично.

Если вуз находится за пределами России, то необходим пакет документов, который выдает вуз при поступлении. В числе прочих в пакет должен входить документ о том, что вуз имеет право вести образовательную деятельность. В ИФНС подается нотариально заверенные переводы.

Платежные документы: квитанции, платежные поручения, чеки. Восстановить потерянный документ можно там, где вы платили: получить справку об оплате из бухгалтерии вуза или подтверждение платежей в вашем банке. Если стоимость обучения менялась, не забудьте приложить подтверждающий документ.

Справка 2-НДФЛ. Выдает бухгалтерия вашей компании. Если в течение отчетного года вы поменяли несколько рабочих мест, необходимо предоставить 2-НДФЛ от каждого работодателя.

Декларации 3-НДФЛ. В ИФНС предоставляется оригинал.

Заявление о возврате налога. В нем указываются реквизиты счета, куда будут перечислены деньги после применения вычета.

Паспорт. Принимается заверенная копия.

Если вы оплачивали обучение своих детей, дополнительно предоставляется:

- Свидетельство о рождении ребенка. Копия.

- Справка из учебного заведения о том, что ребенок учится на очном отделении. Оригинал.

Для получения вычета за обучение брата или сестры требуются:

- Ваше свидетельство о рождении. Заверенная копия.

- Свидетельство о рождении брата, сестры. Заверенная копия.

- Справка из учебного заведения о том, что брат/сестра учится на очном отделении. Оригинал.

Узнайте, какие документы необходимо подать в вашем случае!

Получить консультацию

Заполняем титульный лист

На титульном листе отражаются:

- номер корректировки (если декларация первичная, то проставляется 0);

- код налогового периода (код 34, соответствует налоговому году);

- налоговый период — год, за который предоставляется декларация;

- код ИФНС, в которой налогоплательщик стоит на учете по месту жительства;

- код России по налоговой классификации — 643;

- код категории налогоплательщика (в данном случае — 760);

- Ф.И.О., дата рождения налогоплательщика;

- код документа, удостоверяющего личность (код 21, если используется паспорт гражданина РФ), серия и номер, дата выдачи;

- код статуса физлица как налогоплательщика (вычет оформляется только резидентами, для которых установлен код 1);

- телефон физлица;

- количество страниц декларации — в данном случае 5.

Составитель декларации ставит дату ее заполнения, заверяет ее подписью.

Правильно заполнить при оформлении налогового возврата за обучение 3-НДФЛ — важная, но не единственная задача. Нужно еще и правильно применить декларацию в целях получения вычета.

Ознакомимся далее с порядком сдачи документа в ФНС. Также полезно будет узнать, как выглядит декларация по вычету за обучение – образец заполнения 3-НДФЛ 2019 года мы подготовили для загрузки.

Заявление на возврат НДФЛ за обучение — образец и бланк

Данный лист формы 3-НДФЛ посвящен расчету вычетов, в том числе и социального в связи с расходами на обучение.

Заполнить нужно всего несколько строк:

- 100 — сумма расходов на учебу детей до 24 (18 лет) — действует ограничение 50 000 руб.;

- 120 — еще раз повторяется сумма из строки 100;

- 130 — расходы на свое обучение, а также брата или сестры до 24 лет — действует ограничение 120 000 руб.;

- 180 — еще раз повторяется сумма затрат из строки 130;

- 181 — сумма уже использованного социального вычета в течение 2020 года через работодателя;

- 190 — суммарное значение социального вычета (сумма строк 120 и 180 за минусом строки 181);

- 200 — если другие вычеты, кроме социального на обучение, не положены, то переписывается показатель из поля 190.

Заявление состоит из трех листов. Первые 2 заполняют в любом случае. Это титульный лист и банковские реквизиты. Третий лист нужно оформить, если на первом и втором листе нет вашего ИНН. Тогда понадобиться третий лист с реквизитами паспорта. В титульном листе указывают ваши данные и другую информацию о возвращаемом налоге (в вашем случае это налог на доходы физических лиц). На второй лист вписывают ваши банковские реквизиты на которые будут возвращены деньги. Третий лист посвящен индивидуальным сведениям о вас: паспортные данные и место регистрации (прописки).

Заявление можно заполнить от руки заглавными печатными буквами, а можно и на компьютере. Но подпись на заявлении обязательно должна быть «живая» (то есть нанесенная от руки). Ее проставляют только на титульном листе.

На втором листе указывают все банковские реквизиты по которым должен быть возвращен налог. Банковские реквизиты для зачисления денег возьмите в том банке, где у вас открыта карта или счет. По вашей просьбе вам дадут распечатку где все реквизиты будут указаны. Также вы можете их взять из личного кабинета того банка, в котором открыт счет (если вы оформляли доступ в личный кабинет).

В Сбербанке Он-лайн это делают так:

1. Зайдите в данные по своей карте или вкладу кликнув на него.

2. Перейдите на вкладку «О карте».

Вычет может предоставляться как налоговыми органами, так и работодателями.

В первом случае вопрос о вычете может быть решен только по завершении года, в котором имели место расходы на учебу, когда уже известна величина годового дохода и сумма удержанного с него налога, но не позднее 3 лет с его окончания.

Налогоплательщик собирает со всех мест работы справки 2-НДФЛ за прошедший год и на их основании составляет декларацию 3-НДФЛ, заполняя в ней данные как по доходам, так и по всем видам вычетов, добавляя в них расходы на обучение. За счет увеличения суммы вычетов итогом декларации, рассчитываемым в разделе 2, станет сумма, подлежащая возврату из бюджета.

Внимание! С отчетности за 2021 год действует новый бланк декларации 3-НДФЛ. Скачать его можно здесь

Декларация вместе с оригиналами справок 2-НДФЛ и набором подтверждающих вычеты документов подается в ИФНС по месту жительства. Одновременного представления заявления на налоговый вычет за обучение законодательство не предусматривает, и ИФНС считает таким заявлением декларацию. Однако налогоплательщик должен где-то указать данные счета, на который он хочет получить возвращаемые ему деньги (п. 6 ст. 78 НК РФ), поэтому заявление все-таки нужно. Но это будет уже заявление не на предоставление вычета, а на возврат налога с реквизитами банковского счета налогоплательщика.

Возврат будет осуществлен ИФНС через 4 месяца с даты подачи декларации после прохождения следующих этапов:

- в течение 3 месяцев (п. 2 ст. 88 НК РФ) проверяется декларация;

- необходимые действия по возврату налога осуществляются в течение месяца с даты принятия декларации (п. 6 ст. 78 НК РФ).

Подробнее о возможных ситуациях возврата НДФЛ читайте в статье «Порядок возврата подоходного налога (НДФЛ): нюансы».

С 2021 года работодатели также могут предоставлять налоговый вычет на обучение. Для этого налогоплательщик должен получить от налогового органа документ, подтверждающий право на вычет, и предъявить его вместе с заявлением работодателю.

В комплект документов, дающих право на вычет по расходам на обучение, входят:

- копия лицензии учебного заведения;

- копия договора на обучение;

- копия паспорта;

- копия свидетельства о присвоении ИНН;

- оригинал квитанции об оплате обучения.

Если обучался не сам налогоплательщик, то понадобятся:

- копия свидетельства о рождении ребенка;

- копии документов, подтверждающих факт родства или опекунства;

- оригинал справки об очном обучении.

Особенности заявления вычета

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик ;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

- Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно

. Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание

: сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

- Социальный налоговый вычет по расходам на обучение предоставляется только при условии

, что образовательное учреждениеимеет лицензию , или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание

: если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

- Вычет можно получить не только по расходам на обучениев государственных ВУЗах , но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

- Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание

: необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доходимеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый . Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2021 году можно вернуть затраты по обучению, оплаченному в 2021, 2021, 2021 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется , в случае, если обучение было полностью оплачено с использованиемматеринского капитала

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

Заполняйте по порядку:

- Строка 001. Укажите налоговую ставку – 13.

- Строка 002. Поставьте 3 – иное.

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 051. Доходы от участия в иностранных компаниях. Переносим из строки 070 приложения 2 или ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.