Какие страны предлагают самые заманчивые условия?

В кредитные учреждения, каких стран лучше всего обратиться гражданам Российской Федерации для оформления ипотеки? Прежде чем выбирать недвижимость в том или ином государстве, необходимо произвести анализ экономического положения страны, условий оформления ипотеки и программ лояльности к иностранцам.

Доступную программу по кредитованию жилья предлагает Франция, где можно купить недвижимость на любой вкус, будь то квартира в большом городе, комфортабельная вилла в городе-курорте, особняк или замок. Французские банки предлагают самые низкие проценты по Европе, всего 2-3%, и небольшие суммы первоначального взноса, что не может не радовать заемщиков. Цены на квадратный метр апартаментов относительно низкие, но омрачают картину высокие ставки по налогам на недвижимость.

Большинство экономических экспертов рекомендуют для покупки недвижимости Германию, поскольку эта страна имеет сильнейшую экономику, и немецкие банки активно выдают ипотеки гражданам России. Процентная ставка по ипотеке составляет 3-4%, а невысокая стоимость жилья привлекает в страну эмигрантов. Чтобы оформить ссуду, россиянину необходимо собрать внушительный пакет документов, возможно, понадобится поручительство.

Кипр — одна из стран, которая дружелюбно относится к гражданам России. Привлекает русских заемщиков программа, по которой заемщик может получить гражданство всего за 3 месяца, если суммарная стоимость его недвижимости составит не менее 2,5 миллиона евро. Процентная ставка на ипотеку составляет 5%, но если заемщик оформляет ссуду в другой валюте, то оформить кредит можно под 3,5%.

Турция также любит русских заемщиков, но благодаря условиям отелей с программой All inclusive и пакетному туризму покупка недвижимости не очень популярна среди российских туристов. Ставка по ипотеке в стране равна 6-8%. В 95% случаях оформления займа кредитные учреждения дают положительный ответ, а срок подписания необходимых документов составляет 3 дня. Налоги на недвижимость имеют одни из самых низких ставок.

Оформление ипотеки в Соединенных Штатах Америки — очень сложная процедура, в ходе которой банки тщательно проверяют иностранных заемщиков. Но условия оформления кредита отличаются в зависимости от штата. Ставка по ипотеке составляет около 5%. Одним из условий оформления сделки является открытие заемщиком счета, на котором должна находиться сумма в размере годовой или двухгодичной оплаты за приобретаемую недвижимость.

Оформить кредит в другой стране вполне реально. Таким способом вы сэкономите на выплате процентов. Тщательно обдумайте свои действия, выясните тонкости процесса сделки, сравните положительные и отрицательные стороны зарубежного кредитования. И не забудьте изучить ставки по налогам на недвижимость, чтобы такой заем не получился невыгодным.

Необходимые документы

Чтобы получить потребительский кредит в одной из дочерних международных финансовых организаций, нужно собрать стандартный пакет документов. Данный список мало чем отличается от аналогичного пакета, запрашиваемого в отечественном кредитном учреждении. В его состав входят такие документы:

- Заявление-анкета на займ;

- Паспорт гражданина РФ;

- Акт, подтверждающий платежеспособность заявителя;

- Справка о среднем заработке с постоянного места работы;

- Трудовая книга (копия всех страниц).

Приведенный список в каждой конкретной организации может быть, как сокращен, так и дополнен.

ТОП иностранных банков на территории России

По состоянию на 2019 год в России можно составить рейтинг наиболее крупных и уважаемых банков с иностранным капиталом — всего в пределах РФ осуществляют деятельность более 60 дочерних банков. В ТОП-5 лучших организаций попали следующие предприятия:

- UniCredit Bank. Дочернее предприятие итальянского банка на территории РФ открылось в 1989 году в Москве — на тот момент он назывался «Международный Московский Банк». К 2007-му году название сменилось на знакомое всем «Юникредит». 100% акций данного предприятия принадлежит финансовой группе UniCredit, базирующейся в Риме. Филиалы этого банка присутствуют по меньшей мере в 22-х странах Европы.

- Райффайзен-Банк. Банк был основан в 19-м веке в столице Австрии, г. Вене. В России его первые филиалы появились в 1996 году. В структуре компании 99,96718% акций принадлежит австрийскому Райффайзен Центральбанку Остеррайх. В связи с этим динамика финансовой деятельности на территории Российской Федерации — сумма привлеченных вкладов и выданных кредитов — только растет, т.к. Райффайзен Банк гарантирует своим клиентам высокую надежность.

- Росбанк. По названию можно и не понять, что на самом деле больше 99 процентов акций этого предприятия принадлежат французской группе Societe Generale S.A, основанной в 1864 году. Внушительные цифры по части собственного капитала финансовой группы — более 62 млрд евро за 2015-й год — привели к тому, что количество вкладчиков и заемщиков у банка ежегодно растет в среднем на 5%. Это объясняется тем, что наличие большого собственного капитала гарантирует вкладчикам стабильную оплату процентов и полное возвращение вложенных денег по окончанию срока действия договора.

- Ситибанк. Американская компания получила в нашей стране лицензию в 2001 году, все 100% акций принадлежат «Ситигрупп Инк». Начало работы приходится на 1917 год, однако после революции все банковские организации на территории Российской Империи были национализированы, новое начало было положено в 1993 году. Дочернее предприятие компании на территории РФ обладает значительными активами — за один только года компания отчиталась о наличии имущества на сумму более 490 млрд рублей. В связи с этим банк пользуется доверием и популярностью у российских граждан.

- ОТП Банк. Эта организация занимает последнее место в нашем рейтинге зарубежных банков для физических лиц в России потому, что всего лишь 66% от общего числа акций принадлежат иностранному холдингу «OTP Groupp», основанному в столице Венгрии Будапеште. И, хотя банк показывает устойчивый рост активов, на данный момент он занимает всего лишь 53-ю строчку по параметрам собственной капитализации, объему выданных кредитов и т.д. Стоит отметить, что венгерская финансовая группа — одна из немногих европейских организаций, успешно прошедших анализ функционирования бизнеса в стресс-ситуациях (тесты проводились при контроле «European Bank Authority»). По этой причине мы разместили банк на пятой строчке, а не на какой-либо другой.

ТОП-30 зарубежных банков в России.

Как взять кредит в иностранном банке гражданину России?

Если гражданин РФ принял решение оформить кредит в зарубежном банке, надеясь на более лояльную процентную ставку, то его ожидает разочарование, поскольку на практике взять заем за границей под низкий процент очень сложно.

В большинстве случаев крупные заграничные банки ограничивают число своих клиентов резидентами и гражданами страны, которые постоянно проживают на ее территории. Это объясняется стремлением финансовых организаций снизить риски кредитования.

Кроме того, крупные кредиты всегда должны быть обеспечены имуществом заемщика, а если он является представителем другой страны, выполнить это условие сложно. Исключения могут быть допустимы, когда у потенциального заемщика имеется статус резидента или есть недвижимость или бизнес для залога на территории той страны, где находится банк. В таком случае оформить заявку на кредит клиент может даже через интернет, не выезжая за пределы РФ.

Оформление же кредита в иностранном банке, филиалы которого находятся на территории РФ, производится намного проще. Алгоритм действий для потенциального заемщика в данном случае будет следующим.

Шаг 1. Посещение официального ресурса выбранного банка с целью знакомства с его программами по ссудам для физических лиц.

Шаг 2. Выбор наиболее подходящей кредитной программы.

Шаг 3. Оформление заявки через онлайн-сервис или путем обращения в отделение финансовой организации.

Шаг 4. Ожидание положительного решения от представителя организации и указаний дальнейших действий.

Можно ли оформить кредит в иностранном банке через интернет

Основной недостаток кредитования за рубежом – необходимость в дополнительных затратах, связанных с поездкой за границу и подготовкой документов. Однако избавиться от данных статей расхода можно, воспользовавшись электронными платформами для оформления заявки.

Важно: при подаче запроса онлайн-способом не нужно рассчитывать, что банк одобрит крупный денежный заем, так как при таких обстоятельствах сопутствующие риски гораздо выше, чем при стандартных условиях. Получить кредит можно через сервис WebMoney, который предоставляет вполне выгодные предложения

При использовании платформы важно учитывать следующие нюансы:

Получить кредит можно через сервис WebMoney, который предоставляет вполне выгодные предложения

При использовании платформы важно учитывать следующие нюансы:

- аккаунт пользователя обязательно должен обладать персональным аттестатом;

- при рассмотрении заявки система определяет активность расчетных операций на счете. То есть оформить заем сразу после регистрации не выйдет;

- заем предоставляется в валюте, которая может быть конвертирована тут же без лишних затрат.

Без привязки к конкретным параметрам оценить возможные условия и ставки проблематично, так как в каждом отдельном случае утверждаются отдельные требования к потенциальному заемщику.

Как открыть счет за границей, банковский счет в Англии, и получить кредит в Европе:

К примеру, если аккаунт используется редко, то сумма займа вряд ли превысит 50 долларов. Если же операции происходят активно, счет считается основным для проведения транзакций с бизнес-партнерами, величина кредита может составлять и 50 тысяч долларов.

Однако в большинстве случаев интернет-займы не обладают теми необходимыми условиями, которые привлекают иностранных клиентов – низкой ставкой и продолжительным периодом погашения.

В целом же, получение кредита в банках за рубежом может стать вполне выгодным вариантом, но исключительно при грамотном подходе к выбору учреждения и программы. Если сумма предполагаемого займа достигает нескольких сотен тысяч, лучше дополнительно потратиться на консультанта, что позволит избежать большей части рисков.

Не забудьте добавить «FBM.ru» в источники новостей

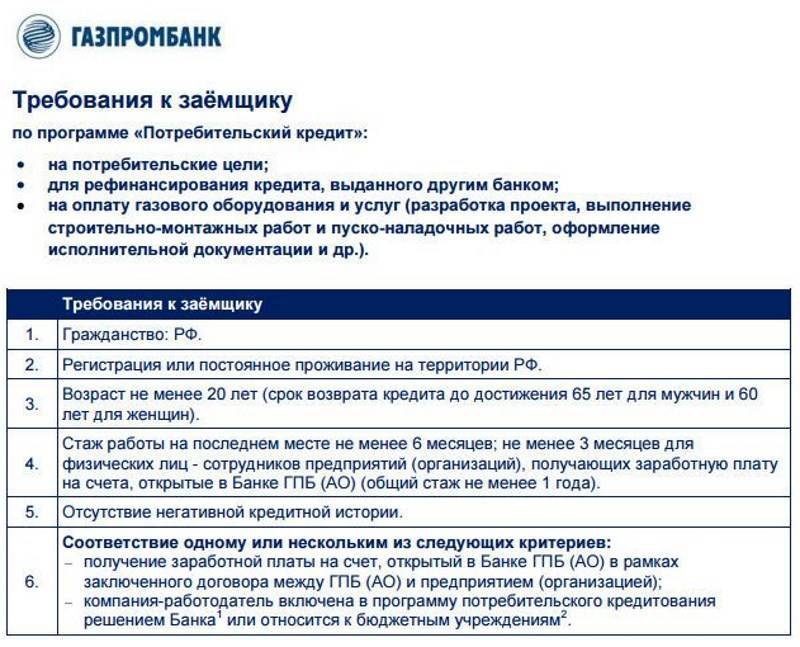

Какие банки дают кредит иностранцам?

Иностранные подданные вполне могут подобрать организацию, готовую выдать кредит на потребительские нужды лицу без гражданства РФ. Конечно, такая ссуда будет иметь некоторые отличительные моменты (меньший срок кредитования, более высокий процент т.д.) в сравнении с условиями для граждан РФ.

Самыми привлекательными потребительскими кредитами для иностранцев в России можно считать предложения таких банков:

| Банк | Название кредита | Процент | Срок | Сумма в рублях (указана минимальная и максимальная) |

| ВТБ24 | Наличными | 12,50% | 6 месяцев — 5 лет | 100 000 — 3 000 000 |

| Райффайзенбанк | Персональный | 9,99% | 1-5 лет | 90000-2000000 |

| Росбанк | Большие деньги | 14% | 13 месяцев — 5 лет | 300 000 — 3 000 000 |

| Ситибанк | Потребительский | 15% | 1 год — 5 лет | 100 000 — 1 000 000 |

Промсвязьбанк | Открытый рынок | 18.90% | 1 год — 5 лет | 100 000 — 750 000 |

Ренессанс Кредит | Наличными | 11.30% | 2 года — 5 лет | 30 000 — 700 000 |

Хоум Kредит Банк | Наличные деньги | 14.90% | 1 год — 5 лет | 30 000 — 500 000 |

Данные банки готовы одобрить заявку на кредит иностранцам, при условии, что:

- заявитель обладает регистрацией на территории РФ,

- постоянным доходом,

- трудоустроен более 6-ти месяцев,

- время выплаты долга истечет за 3 месяца до окончания срока пребывания иностранца в России.

Повышаются шансы на получение положительного ответа от банка у тех, кто является зарплатным клиентом в финансовой организации, куда подается заявка на кредит. Так же возможность оформить выгодную ссуду есть у тех, кто в процессе получения российского гражданства и уже обладает ВНЖ или ПМЖ.

Сбербанк – кредиты иностранцам

В Сбербанке к заемщикам-иностранцам предъявляются достаточно строгие требования. Первым пунктом для получения потребительского кредита выступает требование предъявить паспорт с отметкой о регистрации

Далее во внимание берется платежеспособность клиента и срок его пребывания в стране

Получить кредит иностранцу в Сбербанке крайне сложно, так как данная финансовая организация дорожит собственной репутацией и тщательно подходит к выбору заемщиков. Одобрить заявку могут при условии, что заявитель находится в процессе получения российского гражданства и обладает ВНЖ. Только с временной регистрацией иностранцу в Сбербанке будет отказано. Повысятся шансы у тех, кто получает зарплату на карту Сбербанка или же открыл здесь вклад.

Преимущества и недостатки получения кредита на образование за границей

| Плюсы | Минусы |

| Престижное образование | Ограниченное количество предложений от банков (большинство из них выдают займы на обучение лишь на территории РФ) |

| Сравнительно небольшая величина процентных ставок | Затраты на конвертацию валюты (в случае если заем выдан в рублях, а нужны доллары или евро) |

| Возможность получения отсрочки в платежах (крайне сложно), необходимость работать в период обучения отпадает | В зависимости от выбора валюты процентные ставки могут отличаться |

| Хороший уровень знаний иностранного языка | Высокие требования к заемщикам |

| Связи, новые знакомства | Необходимость в предоставлении залога, поручителя |

| Бесценный практический опыт | Ряд неудобств при погашении кредита |

| Крупный первоначальный взнос | |

| Длительность рассмотрения заявки |

Виды кредитов и доступность в разных европейских странах

Проще всего в Европе получить ипотечный кредит. Как уже говорилось выше объект кредитования служит для банка залогом, чем существенно снижает финансовые риски. Вполне реально взять ипотеку в Германии, Испании, Франции, Великобритании, Израиле и Кипре.

Практически закрыт доступ к недвижимости в ряде восточноевропейских стран с нестабильной финансовой системой, таких как Болгария, Румыния и Черногория. Взять ипотеку в Швейцарии также не получится. Процентная ставка в ипотечном кредитовании варьируется в среднем от 4 до 6%. Срок займа до 30 лет, с первоначальным взносом от 30 до 60% от стоимости объекта.

Потребительский кредит. Этот вид займа доступен для иностранцев с видом на жительство или ПМЖ в Европе. Очень редко банки выдают потребительские кредиты нерезидентам, проживающим за пределами страны.

Условия получения практически такие же, как и для коренных граждан. Приветствуется легальный доход, положительная кредитная история, наличие бизнеса и недвижимости. Процентные ставки в районе 7-10%.

-

Бизнес-кредит. В Европе довольно положительно относятся к иностранным предпринимателям. Если иммигрант создает дополнительные рабочие места, исправно платит налоги и вносит вклад в развитие экономики страны, то и банковские учреждения для него открыты.

В некоторых странах, к примеру, в Германии, развита государственная банковская поддержка начинающих предпринимателей. При наличии эффективного бизнес-плана можно получить кредит под минимальную ставку (до 3%) и отсрочку погашения тела кредита и процентов сроком до двух лет.

Подводя итог, можно с уверенностью сказать о том, что взять кредит в Европе иностранцу вполне реально. Но только формально. Для полноценного пользования банковскими услугами лучше жить и работать в европейской стране.

Условия и способы получения кредита в Европе

Сразу стоит отметить, что на сегодняшний день практически во всех европейских банках отсутствуют какие-либо специальные ограничения на выдачу кредитов иностранцам. Формально это так. Но на практике финансовые учреждения с большой неохотой берут на себя риски, связанные с выдачей займа гражданину другой страны.

В частности, человеку с российским или украинским паспортом получить кредит в Европе намного сложнее, чем гражданам стран Евросоюза. Однако варианты есть, и при соблюдении некоторых условий можно улучшить шансы и ускорить процесс получения кредита в европейском банке.

- Большим преимуществом при оформлении займа является законное пребывание в стране, а также наличие вида на жительство или ПМЖ.

- Получение официального дохода, владение бизнесом или осуществление предпринимательской деятельности с соответствущей уплатой налогов в бюджет страны будет существенным аргументом для европейских банков. К слову, юридическому лицу гораздо охотнее выдают кредиты.

- В каждом случае придется доказать свою платежеспособность и благонадежность, одним из вариантов является открытие счета в банке-кредиторе или покупка ценных бумаг, что может использоваться как залог и как фактор снижения банковских рисков.

- Если речь об ипотечном кредите, то объект недвижимости будет залогом и как следствие повысит доверие банка.

- При нахождении в родной стране взять кредит в Европе возможно с помощью специализированных консалтинговых компаний. В основном через них европейские банки предоставляют свои услуги, ведут переговоры и заключают договора с иностранцами.

Вышеперечисленные условия являются не исчерпывающими, но наиболее действенными для получения займа в Европе. Иногда для иностранцев европейские банки могут установить процентные ставки немного выше, чем для своих граждан. В среднем на 1–3%, что в любом случае не сопоставимо с уровнем ставок в отечественных банках. Суммы кредитов обычно очень значительные, в некоторых странах финансовые учреждения не захотят связываться с оформлением договора менее чем на 500 тысяч евро.

Можно ли взять российском гражданину взять кредит в иностранном банке

Правовых ограничений на оформление такого займа нет — закон не запрещает получать займы от зарубежных кредиторов.

Но на практике иностранные банки редко готовы кредитовать граждан других государств. Причина очевидна — если заемщик не будет погашать задолженность, то добиться от него исполнения обязательств будет проблематично.

Именно поэтому многие зарубежные кредитные организации в правилах предоставления заемных средств сразу указывают, что средства гражданам других стран не выдаются. Тем не менее, существует несколько советов, следование которым может помочь получить нужную сумму за границей.

Особенности кредита на обучение за рубежом

Рассматривая кредит на обучение за границей в целом – его условия, требования к заемщикам и т.д., стоит обратить внимание на особенности погашения таких займов. Ведь, если вы оформите продукт в России, а страну покинете на период более чем на 1 месяц, стоит позаботиться о способах возврата денег

Здесь возможны варианты, например:

Оплачивайте заем с помощью интернет-банкинга

Обратите внимание, есть ли у вашего кредитора подобная услуга, а на вашем счету имеется ли необходимая сумма денежных средств. При необходимости подключите своих родственников, знакомых.

Можно попросить у кредитора отсрочку в платежах

Получите образование, а по приезду начнете возвращать банку долг.

Оформите нотариальную доверенность на одного из близких людей, который сможет обслуживать кредит в период вашего отсутствия в стране.

Отметим также, что кредиты на обучения за рубежом выдаются в различных валютах (доллары, евро, рубли). Сумма займа может достичь 3 млн рублей и покрыть 90% от стоимости всего обучения. Срок кредита колеблется от 1 года до 7 лет, процентная ставка – от 11% в рублях. Можно договориться о единовременном предоставлении займа или траншами (по годам, семестрам). Кредиторы требуют оформления договора о страховании и его продлении при необходимости.

Государства, где лучше приобретать ипотеку

Зарубежные банки предлагают много ипотечных программ. Собственником приобретаемой недвижимости может стать как физическое, так и юридическое лицо. Купленные квадратные метры могут быть использованы для личного проживания или для сдачи в аренду.

Банки каких стран предлагают максимально комфортные условия в рамках ипотечных займов? Выгодно отличаются Соединенные Штаты Америки, готовые предоставить жилищный заем:

- по ставке от 0,04% годовых;

- на срок до 30 лет;

- с первоначальным взносом – от 25% стоимости приобретаемой недвижимости.

Не менее выгодные условия предлагают французские банки. Годовая тут исчисляется от 0,04%, период погашения достигает 15 лет. Единственное – нужно больше денег для «первоначалки» — минимум 40% от стоимости покупаемого имущества.

Тарифы в немецких банках немного другие. Условия по ипотечным программам в Германии:

- ставка – 4%-5,5%;

- срок кредитования – до 30 лет;

- первоначальный взнос – от 20%.

Чтобы взять кредит в Испании, потребуется больше личных сбережений. Здесь размер кредита может составить лишь 50 процентов от стоимости недвижимого имущества. Остальное покрывается заемщиком за счет собственных средств. Годовая ставка в рамках программ варьирует от 3% до 4%, срок погашения допускается растянуть до 30 лет.

То, можно ли вернуть кредит досрочно, будет зависеть от каждого конкретного банка. Условия преждевременного погашения в разных странах отличаются. Например, испанские финансовые учреждения не устанавливают моратория на операцию и не взимают за нее никаких комиссий.

Если говорить о Франции или Германии, то здесь обычно преждевременное погашение займа влечет за собой немаленький штраф. Поэтому, планируя вернуть кредит раньше срока, подумайте, насколько это будет выгодно для вас.

Возможно ли оформить кредит через интернет

Если бы иностранцы могли дистанционно оформлять кредиты за границей через интернет, услуги российских банков оказались бы невостребованными из-за высокой процентной переплаты. Брать кредиты заочно, не являясь в банк для подписания документов, не представляется возможным. Однако заемщик вправе подать первичные заявки в зарубежные банки, предварительно отсканировав подтверждающую документацию.

Направив онлайн-запросы, остается планировать посещение страны, где расположен выбранный банк для подписания необходимых документов.

Исключение составляют электронные кредиты, выдаваемые владельцам кошельков Вебмани. Услуги в рамках электронного сервиса не столь выгодны, а возвращать одолженные небольшие суммы придется очень скоро.

Как взять кредит за границей

Кредит за границей

Кредит за границей

Рассмотрим, как взять кредит за границей. Прежде всего, потенциальному заёмщику нужно определиться с выбором кредитора. Для этого изучаются основные условия кредитования разных банков. Можно посоветоваться на тематических форумах с пользователями, которые получали подобные кредиты, прочитать их отзывы.

После определения подходящего кредитора, нужно совершить звонок в банк, либо посетить само отделение для получения консультации по продуктам. Будьте готовы, что иностранный кредитор не проявит радушия и с опаской отнесется к вашей заявке. Выдача средств гражданину другого государства связана с высокими рисками, поэтому кредит выдаётся только в случае, когда у него не возникает сомнений в добропорядочности и платежеспособности заявителя. См. также: оформление кредита онлайн в банке Восточный.

Как действовать

Чтобы найти выгодный вариант и подать заявку, нужно хорошее знание английского языка. Посетите сайты банков, почитайте условия кредитования, изучите возможности для иностранных граждан. Направьте заявку и ждите ответа.

Стандартный пакет документов включает:

- загранпаспорт;

- документ, легализующий пребывание в стране (виза, ВНЖ, РВП);

- справку о доходах;

- информацию об открытых счетах, акциях, ином источнике дохода;

- трудовой договор;

- справку о наличии недвижимости;

- подтверждение места проживания и контактных данных;

- справку о составе семьи.

Если перед активными действиями вы хотите прощупать почву, поговорите с русскоязычными жителями страны, где намерены взять заём. Посетите форумы, задайте вопросы тем, кто уже брал кредиты за рубежом. Например, вам расскажут, что для получения займа необходим депозит в этом же банке. Но открыть счёт просто так не получится. Придётся подтвердить, что он нужен отнюдь не для преступных доходов. Еще один важный момент – где вы хотите потратить взятые в кредит деньги. Если в России, приготовьтесь заплатить комиссию за перевод. В этом случае деньги, скорее всего, попадут в поле зрения налоговой службы и придётся объяснять их происхождение. Не исключено, что на эту сумму будет начислен налог на доходы. Заранее просчитайте, будет ли такой выгодной ставка в иностранном банке, если учесть все расходы.

Отличия кредитования в Европе от стран СНГ

Помимо процентной ставки, отличительной чертой европейской системы кредитования является менталитет заемщиков. Не только уровень доходов, стабильность экономики и макроэкономические показатели влияют на развитие кредитной отрасли, но и отношение человека к своим финансовым обязательствам. К сожалению, в понимании большинства наших граждан кредит — это что-то ужасное, сверх рискованное и даже позорное.

В то же время на западе в течение десятилетий люди успешно пользуются всевозможными кредитами, причем абсолютно разными и одновременно, начиная от краткосрочного потребительского кредита на стиральную машину и вплоть до 30 летнего ипотечного займа. Никого это не смущает, они так живут, и причем довольно неплохо.

Справедливости ради нужно отметить, что процентные ставки в Европе значительно ниже чем у нас. Даже в странах с хромающей экономикой, к примеру, в Греции, пережившей в 2015 году сильнейший экономический кризис, ставки по кредитам не превышают 10%. А в среднем в европейских странах этот показатель варьируется от 3 до 8%. Для сравнения в России в 2021 году большинство банков предлагают кредиты под 18-22%, а некоторые виды потребительских кредитов и вовсе доходят до 35%.

Основные факторы, влияющие на уровень процентных ставок следующие:

- Инфляция. По данным Росстата в 2015 году уровень инфляции в России составил — 12,9%, в 2016 году — 5,4%, в 2017 году — 2,5% и в 2018 году – 3,4%. В Украине следующие показатели — 48,7% в 2015 году, 13,9% в 2016 году, 14,4% в 2017 году и 10,9% в 2018 году. В Европе эти цифры существенно ниже.

- Стоимость финансовых средств для банка. Очень часто отечественные банки используют для выдачи кредитов ресурсы, привлеченные из европейских финансовых учреждений. Соответственно, процентная ставка для заемщика увеличивается из-за стоимости привлечения средств.

- Риск. Нестабильная экономика и низкий уровень доходов населения, заставляют банки искать пути минимизации возможных потерь от непогашения кредитов.

- Банковская маржа. Все хотят получать прибыль, и банки здесь не исключение. Иногда включается и фактор жадности.

Список стран с самыми низкими ставками по кредиту

В большинстве случаев банки используют для кредитования два вида ставок, плавающую и фиксированную, а клиенту предоставляется право выбора. Как правило, плавающий вид ставки ниже, но ее применение сопряжено с риском, так как определить ее рост в последующие годы достаточно сложно. Выбирая этот вариант необходимо следить за изменением динамики Euribor и Libor, являющихся основой при расчете ставок во многих европейских банках.

Выбор большинства клиентов останавливается на фиксированных ставках. Их уровень по ипотечным займам в каждой стране разный. Наиболее выгодное кредитование ипотеки предлагают банки таких государств как:

- Швейцария, США – 2,7%;

- Франция – 3,1%;

- Испания – 3,6%;

- Великобритания – 3,85%;

- Германия – 4,3%;

- Португалия – 4,85%;

- Италия – 5,95%.

Очень высоки начисляемые проценты на Кипре и в Греции – 6,7%. Самые дорогие предложения можно найти в банках Болгарии и Турции – 7,5%.