Налоговые вычеты в потребительском кредитовании

Рассмотрим, на что и в каких ситуациях могут рассчитывать граждане, оформившие потребительский кредит на образование, лечение и иные виды займов.

Кредит на образование

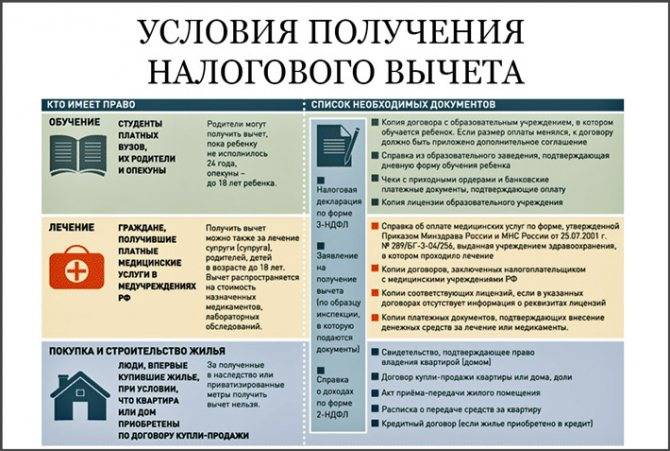

Претендовать на получение такого вычета могут слушатели дневных отделений Высших учебных заведений. Подавать документы могут сами учащиеся, если их возраст не превышает 24 года, а также родители и опекуны, если они оплачивают обучение.

В зависимости от категории налогоплательщика, изменяется размер налогового возврата. Выглядит это так:

- Платит студент – вычет рассчитывается от суммы не более 120 000 рублей;

- Платят родители/опекуны – расчет не более чем от 50 000 рублей.

Сумма указана за временной период, равный 1-му году обучения, поэтому с учётом этих особенностей лучше не оплачивать сразу весь образовательный процесс.

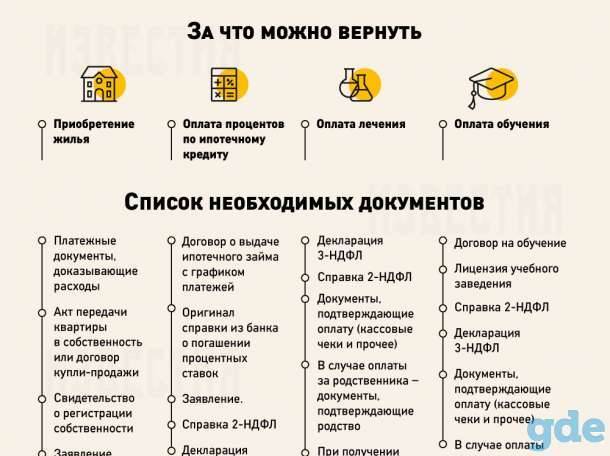

Из документов потребуются:

- Паспорт заявителя;

- Договор, заключённый с ВУЗом;

- Чек, подтверждающий перечисление средств;

- ИНН;

- Декларация 3-НДФЛ;

- Справка о доходах 2-НДФЛ;

- Заявление на частичный возврат денежных средств;

- Номер расчётного счёта.

Как вернуть налоговый вычет с процентов по кредиту наличными? Никак. Сама форма возврата денег не предполагает наличных расчётов: сумма перечисляется на расчётный счёт или исключается из базы налогообложения физического лица.

Кредит на лечение

Схема оформления налогового вычета аналогична рассмотренной выше. Однако здесь есть ряд особенностей. В частности, максимальная планка для расчётов по этому виду потребительских кредитов установлена в 120 000 рублей. Возмещение осуществляется не только за лечение, но и за приобретение лекарственных препаратов и медицинское обслуживание.

Однако существует ряд заболеваний, при лечении которых размер налогового вычета не ограничен какими-либо суммами, а рассчитывается исходя из объёма фактически затраченных средств. Перечень этих недугов утверждён правительственным постановлением.

Оформить возврат можно лишь в том случае, если клиника имеет лицензию на оказание данного вида услуг. После подачи заявления, проводится проверка целевого расходования средств, после чего проводится возврат. Подавать заявку можно при условии, что с момента оказания мед. услуг прошло не более 3-х лет.

Документы для налогового вычета по кредиту на лечения остаются те же, дополнительно нужно представить копию лицензии медучреждения.

Как рассчитать, сколько можно вернуть денег?

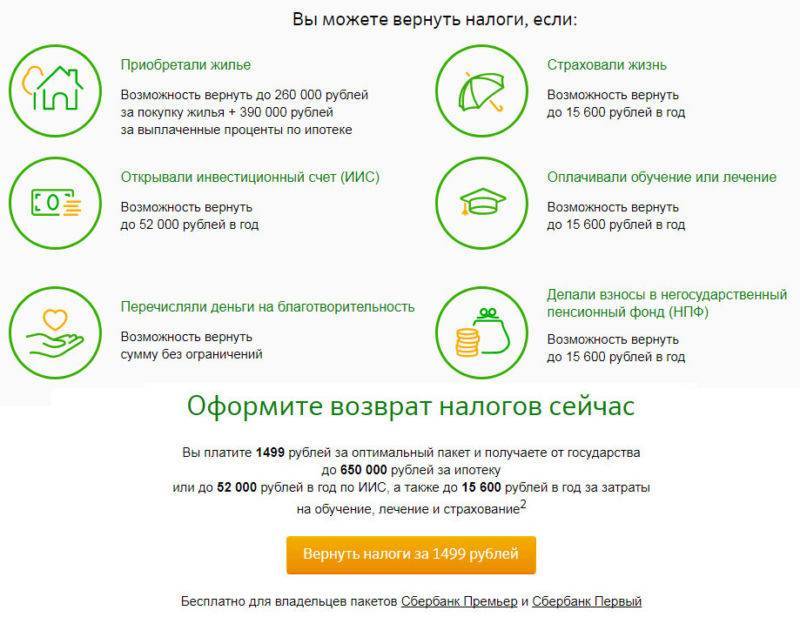

Имущественный возврат

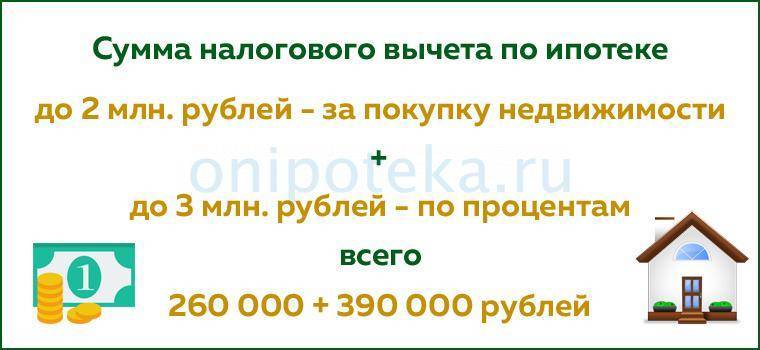

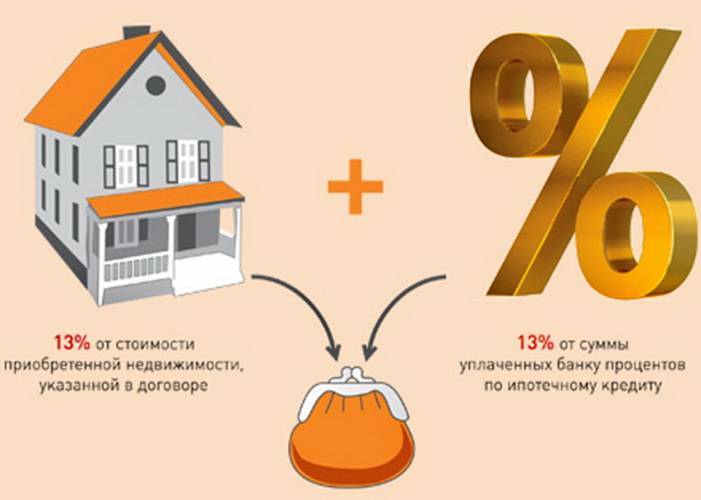

Как его посчитать? Размер суммы, которую можно вернуть зависит от размера налогооблагаемой базы. В РФ стоимость недвижимости, которая может приниматься к расчету, не может превышать 2 миллиона рублей. Таким образом, максимум, который можно вернуть составляет 260 тыс. рублей. Если же жилье стоит меньше, то 13% будут рассчитываться по фактической его стоимости.

Пример расчета: при стоимости квартиры в 1 млн. рублей можно вернуть 130 тыс. рублей. Оставшуюся часть (учитывая лимит в 2 млн. рублей) можно будет получить при покупке следующей квартиры.

Учтите, что выплата не может превышать сумму уплаченного налога. Если положено к возврату 260 тыс. рублей, а сумма налога за прошлый год не превысила, допустим, 100 тыс. рублей, то плательщику вернуть только эти 100 тыс. рублей, а остальное перейдет в счет будущих выплат. Если покупатель недвижимости имеет низкий официальный доход, то размер его налоговых отчислений может быть весьма скромным.

Чтобы выяснить сумму можно заказать в бухгалтерии справку по форме 2-НДФЛ и посмотреть какая сумма была удержана с заработной платы за отчетный период.

За переплату

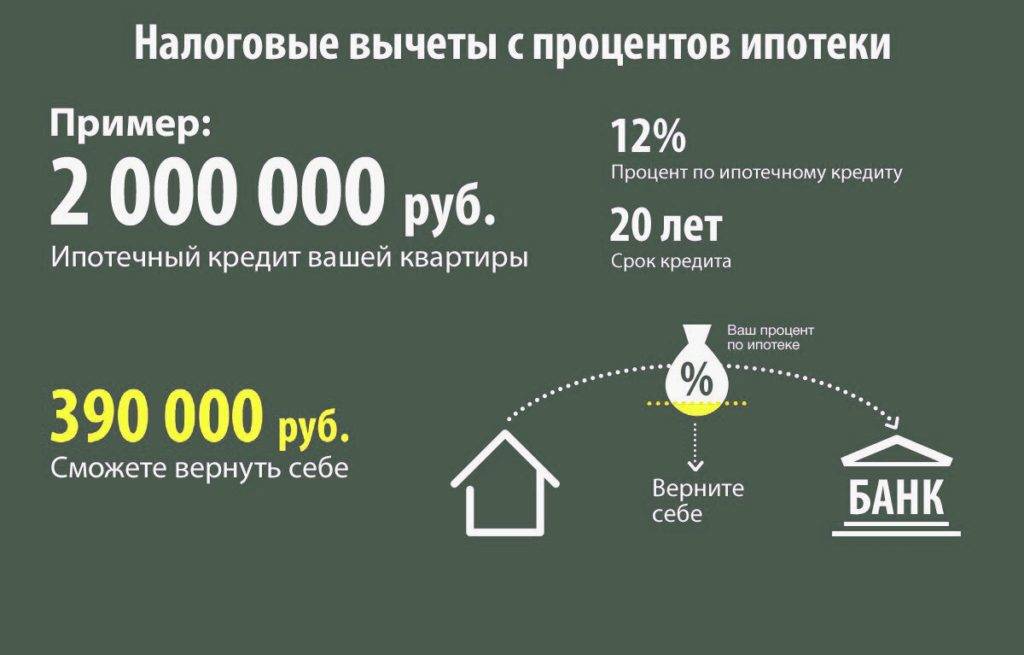

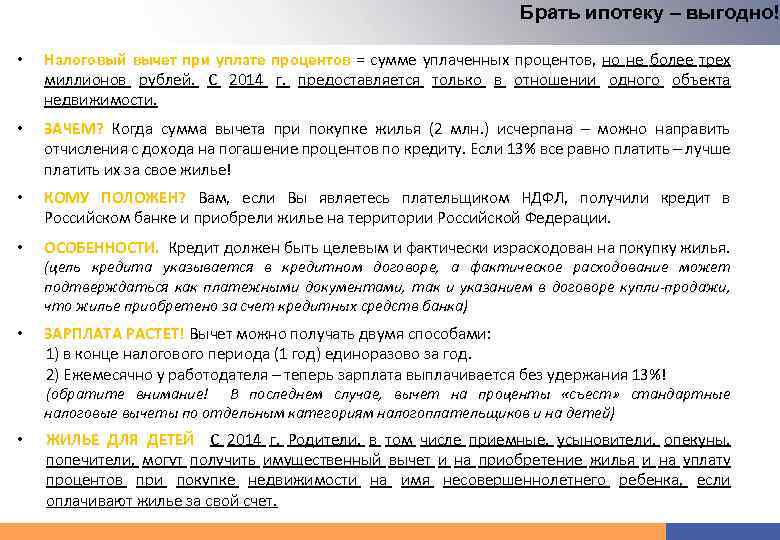

Кроме имущественного вычета можно получить также возврат по процентам ипотеки. В этом случае максимальная сумма для расчета составляет 3 млн. рублей, а максимальный размер вычета соответственно не может превысить 390 тыс. рублей (13% с этой суммы).

Есть два варианта получить деньги за проценты, уплаченные в прошлом году:

- Нужно дождаться окончания года и подать документы в налоговую.

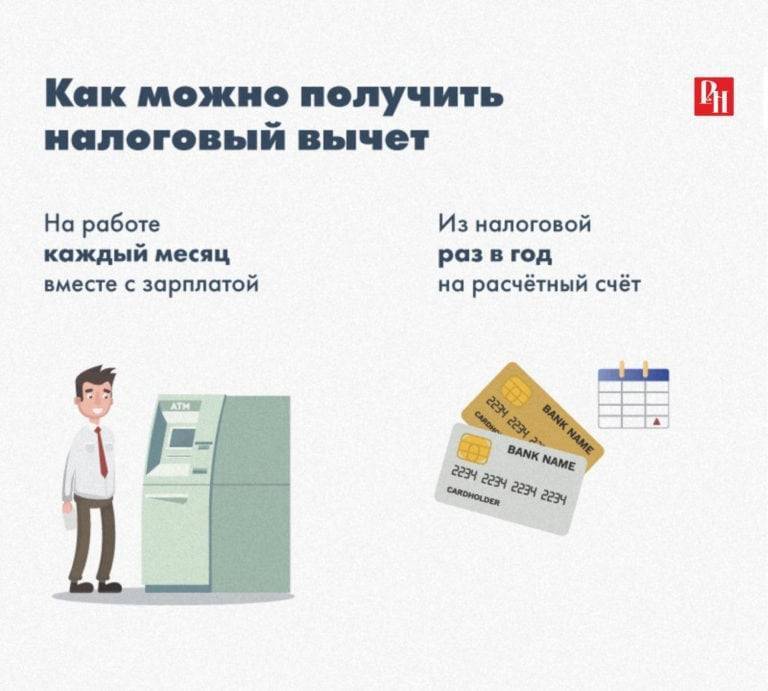

- Еще один вариант получения возврата – обращение к работодателю. Но компания, где работает плательщик, не сможет вернуть крупную сумму вычета как государство. Она просто перестанет удерживать налог с заработной платы в течение определенного периода времени, чтобы компенсировать назначенную к возврату сумму. Ипотечный заемщик, в этом случае просто будет получать зарплату на 13% больше, чем раньше.

Возврат процентов возможен только с одного кредита на покупку квартиры или дома. При покупке нескольких объектов в ипотеку нужно будет выбрать один из них для оформления вычета.

Итак, купив квартиру или дом в ипотеку, покупатель может получить двойной вычет в размере максимум 260 тыс. рублей + 390 тыс. рублей, то есть до 650 тыс. рублей. Подчеркнем: это максимальные суммы к возврату. Окончательную сумму лично для каждого заявителя подсчитывает налоговый инспектор после сверки всех документов и проверки данных налоговой декларации.

Получателем вычета может стать только тот гражданин, который имеет официальную работу и платит НДФЛ со своей заработной платы. Для безработных граждан и нерезидентов РФ, которые не платят налоги такая возможность не предусмотрена.

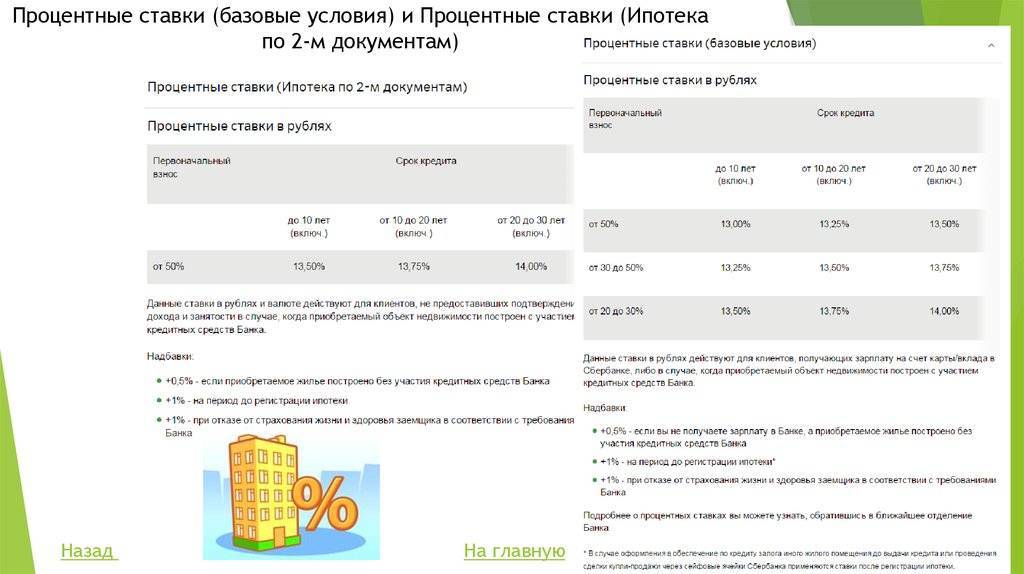

НАЛОГОВЫЙ ВЫЧЕТ 260 000 РУБЛЕЙ ПРИ ПОКУПКЕ КВАРТИРЫ в Ипотеку / 3НДФЛ

Возврат через ФНС

Сумма, которую клиент может получить в качестве любого налогового вычета, стандартна и составляет 13% от конкретной суммы. Например, трудоспособный гражданин, который платит в казну подоходные отчисления, имеет право получить назад эти выплаты при условии подтверждения своего дохода и налоговой деятельности документально.

Данное правило не распространяется на пособие, которое получает мать ребенка в декретном отпуске, так как вернуть можно лишь те проценты, которые идут в государственную казну. А налог с детских пособий в пользу государства не удерживается. Чтобы обратиться в налоговую за возвратом средств, необходим определенный пакет бумаг.

- Декларация 3-НДФЛ.

- Справка 2-НДФЛ с места работы (оригинал).

- Гражданский паспорт.

- Справка из банка о выплате процентов (оригинал).

- Свидетельство о собственности на жилье.

- Соглашение с графиком платежей.

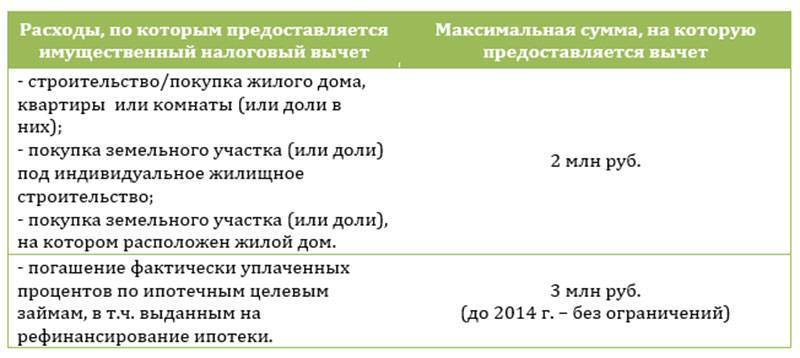

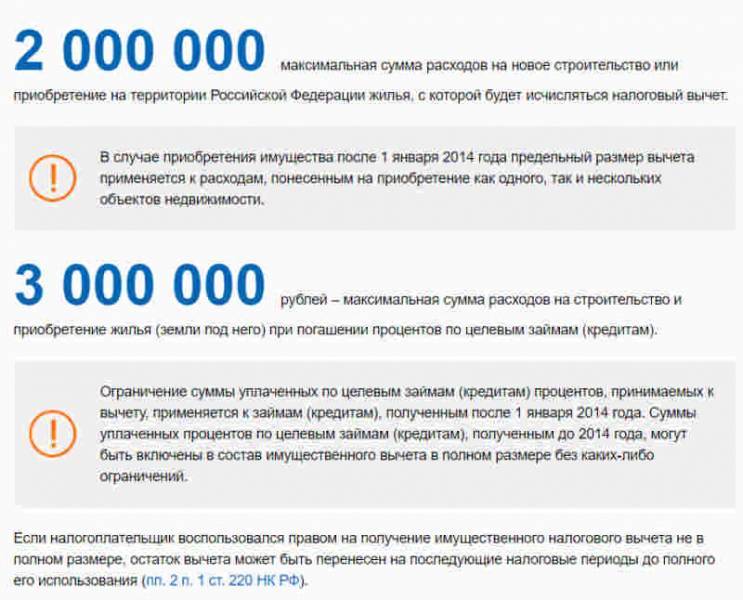

Теперь непосредственно о возвращении процентов с ипотеки. Здесь все зависит от того, на что вы брали кредит. Например, заем на жилье ограничивается суммой возврата 2 000 000 рублей. Таким образом, с этой суммы вы можете получить 13%, то есть, 260 000 рублей. Если сумма займа была меньше, считайте соответственно.

Любой другой ипотечный кредит ограничивается суммой возврата 3 000 000, а 13% с этой цифры – 390 000. Таким образом, это максимальный возврат, который вы можете получить на руки согласно действующему законодательству.

Соответственно, при взятии целевого кредита на более высокую сумму, вы можете рассчитывать лишь на 390 000. Однако это тоже деньги, а учитывая довольно прозрачную и легкую процедуру их возврата, стоит попытаться!

https://youtube.com/watch?v=SIQ0F2SnD90

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Налоговый вычет средств, потраченных на лечение

Если заемщик оформил займ с целью оплаты платного лечения, а также покупки дорогостоящих препаратов, то он имеет право обратиться в налоговую инспекцию для получения вычета. Сумма получения вычета также имеет ограничение, которое составляет 120 тысяч рублей. Лечение должно быть направлено для заемщика, его супруга/супруги, несовершеннолетних детей, а также родителей.

Существует список определенных заболеваний, на которых не распространяются ограничения на максимальную сумму вычета. В таком случае вычет рассчитывается их фактических расходов.

Чтобы избежать проблем с дальнейшим оформлением налогового вычета, необходимо заранее проверить медицинское учреждение, в котором будет производиться лечение. Такое медицинское учреждение должно иметь специальную лицензию, подтверждающую деятельность. В пакет необходимых документов входят чеки, квитанции, которые доказывают платежную операцию.

Что необходимо сделать для получения НДФЛ?

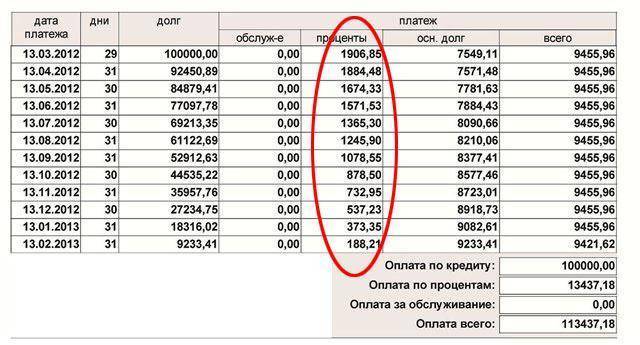

Если ежемесячная сумма платежа была равная, то для того чтобы осуществить возврат налога за кредит в банке необходимо выполнить ряд определенных правил:

- погасить долг;

- когда приближается очередная дата платежа, следует обратиться в банк, который предоставил потребительский кредит;

- при обращении в банк, выполняется перерасчет суммы погашения, составляется новый график оплаты. В некоторых случаях банк полностью освобождает заемщика от погашения задолженности.

По-другому выглядит алгоритм действий для тех, кто погашал задолженность ежемесячно разными суммами:

- пополнить счет любым удобным способом;

- обратиться в банк, который выдал кредит;

- подписать договор о досрочном погашении. Далее любой банк приступает к рассмотрению заявки. Например, налоговый вычет на кредит в Сбербанке осуществляется путем перерасчета суммы задолженности и графика погашения.

Почему люди желают получить налоговый вычет на кредит?

Многим людям известно насколько коварным является взятие денег в банке. Перед оформлением потребительского кредита умный заемщик сравнивает все условия предоставления ссуды, а затем выбирает наиболее выгодный для него.

Однако не многие так поступают, а банки, в свою очередь, недобросовестно выполняют свои обязанности, повышая процентные ставки до максимума.

Хитрости при налоговом вычете с кредита наличными

Безусловно, данная операция имеет свои нюансы и закономерности. Даже при выполнении всех условий могут произойти проблемы.

Для того чтобы этого не произошло, следует знать следующие нюансы.

- Бывают ситуации, когда банки отказывают выдавать налоговый вычет. В таком случае необходимо сразу обратиться в суд по месту жительства и написать соответствующее заявление, в котором должно быть указана сумма возврата. Если при этом в процессе принимал участие юрист, об этом также необходимо указать в заявлении. Ко всем документам прикладываются нужные доказательства. Срок действия заявления составляет три года.

- Налоговый вычет с кредита наличными выдается только в том случае, если банк предоставляет потребительский кредит с возможностью досрочного погашения. Поэтому обязательно перед оформлением кредита следует прочитать условия его предоставления, если в договоре не прописан пункт о досрочном погашении, то брать кредит у такого банка не следует. Многие банки специально не выдают такую возможность, чтобы заемщики не смогли получить налоговый вычет.

- Перед подачей заявления в налоговую организацию желательно самостоятельно рассчитать сумму, которая должна быть возвращена заемщику на законных условиях. Для правильно подсчета следует посчитать соотношение полученных денежных средств к погашенным процентам. Далее посчитать определенную сумму денег, которая выплачивается каждый месяц.

- Если заемщик обратился в суд, необходимо учитывать тот нюанс, что Высший арбитражный суд выплачивает заемщику только тот процент денег, который был совершен с момента начала и до полного погашения.

Ограничение по сумме ипотечного вычета

Общая сумма вычета по банковским процентам не может превышать 3 000 000 руб. за все время пользования кредитом. Если вы заплатили больше, то сумму превышения учесть в составе вычета будет уже нельзя.

Это правило действует в отношении кредитов на недвижимость, которая получена в собственность в 2014 году и позже. Если недвижимость по которой заявлен «ипотечный вычет» приобретена до этой даты, такого ограничения нет. Вы вправе учесть всю сумму процентов. Год, когда вы заявите вычет, значения не имеет.

Пример

Вы купили квартиру за 2 300 000 руб. Для ее оплаты вами получен ипотечный кредит. Проценты по кредиту платились так:

- первый год – 750 000 руб.;

- второй год – 680 000 руб.;

- третий год – 630 000 руб.;

- четвертый год – 610 000 руб.;

- пятый год – 580 000 руб. и т. д.

Ситуация 1

Вы купили квартиру в 2020 году. Расходы на ипотеку составили:

| Год | Сумма процентов (руб.) | Общая сумма процентов за все время пользования кредитом (руб.) |

| 2020 | 750 000 | 750 000 |

| 2021 | 680 000 | 1 430 000 |

| 2022 | 630 000 | 2 060 000 |

| 2023 | 610 000 | 2 670 000 |

| 2024 | 580 000 | 3 250 000 |

Сумма процентов превысит 3 млн. рублей в 2024 году на 250 000 руб. Поэтому в этом году вы сможете учесть в составе вычета проценты лишь в сумме:

580 000 (общая сумма процентов за 2024 год) − 250 000 (сумма превышения) = 330 000 руб.

Начиная с 2025 года (то есть шестого года пользования кредитом) вычет по процентам предоставляться не будет.

Ситуация 2

Вы купили квартиру до 2014 года. Тогда вычет дают в полной сумме процентов, уплаченных за все время пользования кредитом. Никаких ограничений по максимальной сумме нет.

Когда придут деньги

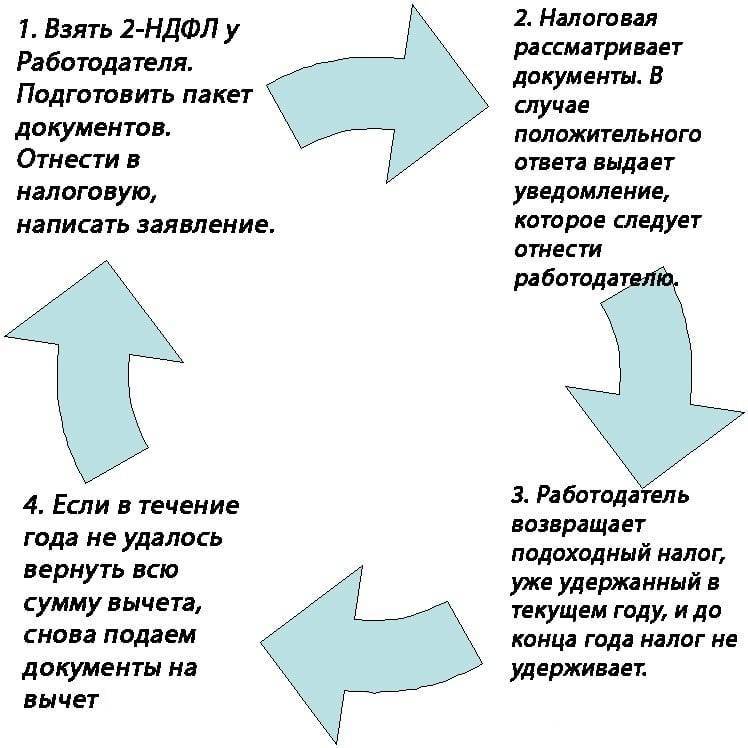

Если компенсацию выплачивает работодатель, сумма возврата начнёт перечисляться сразу после составления заявления – со следующего месяца. Когда гражданин обращается в налоговую структуру, придётся ждать суммарно 4 месяца. 3 месяца длится проверка документов. 1 месяц отводится для перечисления финансовых средств. Перевод осуществляется на банковский счёт налогоплательщика или выдаётся наличными.

Если резидент Российской Федерации взял заём на приобретение недвижимости, на лечение или образование, он обладает правом на оформление налогового вычета за кредит в банке. Привилегиями могут пользоваться граждане с официальным заработком, с которого удерживается НДФЛ по ставке 13%.

Возвращаем НДФЛ с кредита потребительского

Вернуть тринадцать процентов НДФЛ заёмщики, оформившие потребительский кредит, смогут тогда, когда в договоре чётко указано: деньги израсходуются либо на лечение, либо на получение образования или иное обучение (автошкола, к примеру), либо на улучшение условий жилищных. Обсудим подробнее.

Проще всего вопрос обстоит с займом на медицинскую поддержку. Если с платёжными документами и бумагами, действительно фиксирующими оплату лечения или приобретения препаратов, все в порядке, налог в размере 13% вернуть получится только с «тела» кредита, но не с процентов. Максимальная сумма, потраченная на своё здоровье или здоровье близких, не может превышать сто двадцать тысяч рублей – свыше возврат не начисляется. Дорогостоящее лечение не имеет лимита.

Что касается обучения в кредит, тут есть нюансы. Заёмщики должны помнить о таких моментах:

- Выплаты возможны лишь за обучение на очной, дневной форме.

- Заведение, в котором гражданин получал образование или новые навыки, должно быть лицензированным и иметь права на оказание подобных услуг.

- Если речь идёт о студентах, то они должны закончить обучение не позднее, чем в двадцать четыре года.

- Государство устанавливает лимит на максимальную сумму льготы – она ограничена суммой в пятьдесят тысяч рублей.

- Возврат от потребительского кредита, взятого на обучение, может быть получен не только родителями, но и братьями или сёстрами, оплатившими учёбу для своих родных.

Если потребительский заём был оформлен для улучшения жилищных условий, вернуть 13% можно от всей суммы с процентами. Посмотрим на примере.

Пример. Сергей Иванович Растяпов оформил кредит потребительский на постройку дома в размере миллиона рублей. Он может получить вычет в размере 130 тысяч рублей (тринадцать процентов от суммы «тела» кредита». За годы пользования деньгами банк «накинул» 350 тысяч рублей в качестве процентов (кредит брался под 35% годовых), поэтому от выплаченных процентов Растяпов может получить ещё 13%, что составит 45,5 тысяч рублей.

Документы для налогового вычета должны быть тщательно проверены на ошибки и правдивость данных

Перечень необходимых документов

- Паспорт гражданина РФ;

- Кредитный договор;

- Страховой полис;

- Выписка об отсутствии задолженности по займу;

- Чеки об оплате страхового взноса.

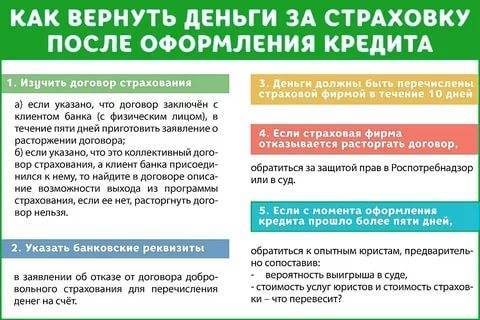

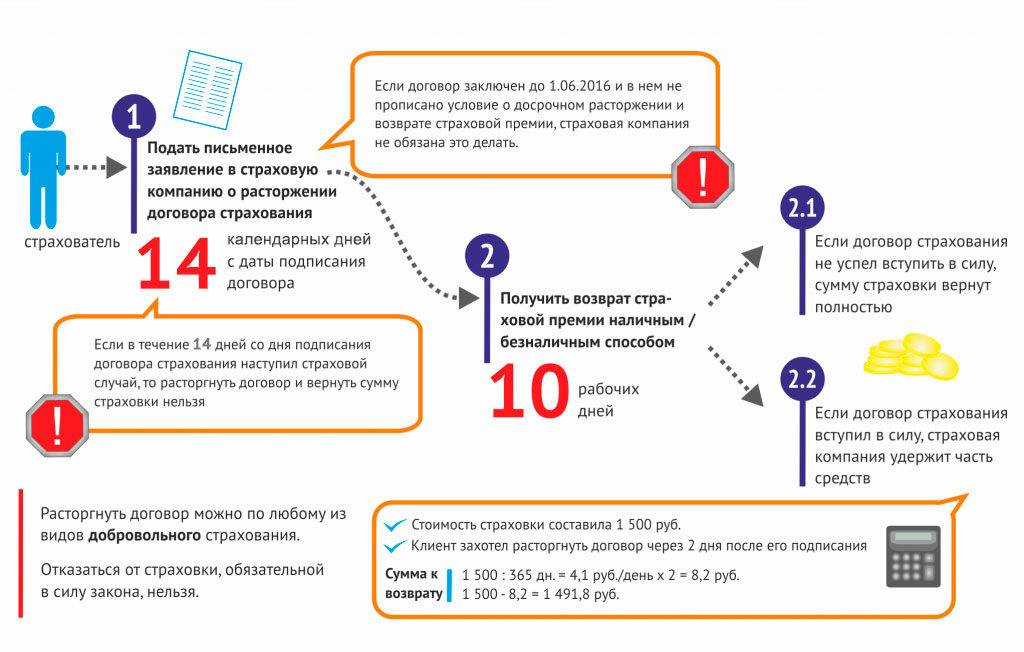

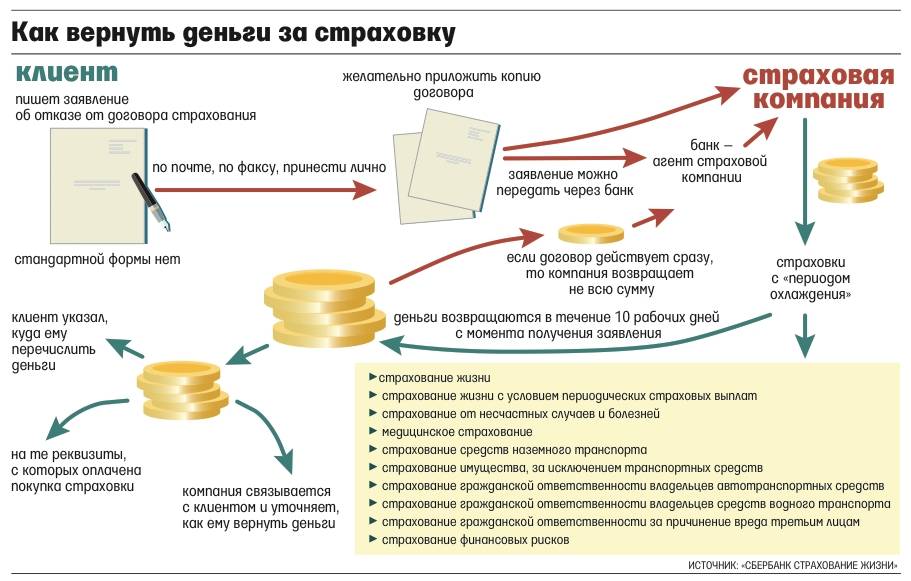

Для возврата страховки после выплаты кредита, следует обращаться к страховой компании, а не в банк (если только страхование не входит в перечень оказываемых им услуг).

После подачи всех документов, потребуется дождаться ответа от страховщика. В случае отказа в возврате денежных средств, у страхователя есть возможность их стребовать, подав иск в суд

Важно учитывать, что расходы на судебные издержки несет истец. Поэтому прежде, чем обращаться в правовые инстанции, необходимо сравнить сумму возможных расходов и возвратных средств

Как вернуть 13 процентов за потребительский кредит

Как вернуть 13 процентов по целевому кредиту через налоговую

Заемщик может вернуть НДФЛ с процентов по кредиту, если он был оформлен с целью:

- Приобретения готового или строящегося жилья или доли в нем.

- Оплаты учебы самого заемщика или его ребенка.

- Приобретения дорогостоящих таблеток, аппаратов или оплаты лечения.

Право применить налоговый вычет имеет налоговый резидент — гражданин РФ или иностранец, проживающий в России не менее года, имеющий официальное место работы и перечисляющий в государственную казну налог с заработка.

Процедура возврата процентов займет не более 90 дней, в течение которых налоговая проведет проверку сведений и документов. При положительном решении вычет с процентов будет перечислен на указанные реквизиты счета не позднее, чем через месяц.

Подать заявление на возврат с процентов можно за последние три года.

В ФНС по месту регистрации нужно передать:

- Заявление.

- Декларацию.

- Пакет документов.

- Реквизиты банковского счета.

Еще один вариант получения части процентов – через официальное место работы. В течение определенного срока с заработной платы не будет взиматься НДФЛ с в объеме причитающегося вычета.

Кредит на улучшение жилищных условий

Вычет с процентов по ипотеке составляет 13% от общей их суммы. Если ипотека оформлена на нескольких заемщиков, то каждый из них получит свою долю вычета. Ипотечное жилье должно быть оформлено в собственность заемщиков.

Если заемщик расплатился с ипотекой, а потом продал или подарил жилье, то в течение 3 лет после погашения он все равно может вернуть часть процентов. Подробнее об имущественных налоговых вычетах при покупке квартиры читайте в отдельной статье.

Необходимые документы для возврата 13% по ипотеке

- Паспорт.

- ИНН.

- Документ, подтверждающий доход.

- Договор о купле-продаже или акт о приемке.

- Ипотечное соглашение.

- Выписку со счета о платежах в счет погашения задолженности.

Все нюансы по возврату процентов по ипотечному кредиту, о сроке, в течении которого можно вернуть и многое другое интересное в смотрите в видео.

Кредит на лечение и медицинские расходы

Лечение, операции и лекарства часто требуют значительных финансов, которых может просто не оказаться. Многим в таких ситуациях приходится брать кредит. Хорошей новостью является возможность получить 13% налогового вычета по кредиту, оформленному для лечения и покупки медикаментов заемщику или его близкому родственнику

Для этого важно выполнение двух условий:

- Наличие у медицинской организации лицензии на проведение лечения, а у аптеки – на реализацию лекарств.

- В кредитном договоре указано, что без лекарств или лечения, оплаченных заемными деньгами, невозможно нормальная жизнедеятельность или облегчение состояния. Иными словами – целью кредита необходимо указать расходы на лечение или медицинское услуги.

Необходимые документы, которые необходимо предъявить в налоговую вместе с заявлением и декларацией:

- Паспорт и ИНН.

- Кредитное соглашение.

- Лицензия медорганизации.

- Выписка о внесенных процентах.

- Договор о предоставлении услуг.

- Паспорт близкого родственника, если займ оформлен для его лечения.

- Справка о размере заработка.

- Кассовые чеки.

Предельная сумма расходов на медикаменты и лечение, с которой может быть произведен вычет — 120 тысяч рублей.

Кредит на образование

Заемщик, оформивший кредит на учебу свою или ребенка, может получить налоговый вычет 13 процентов. Также если ребенок заемщика работает, уплачивая подоходный налог, он может самостоятельно инициировать возврат процентов с образовательного займа.

Одними из главных условий его получения является также возраст студента менее 24 лет и наличие у ВУЗа аккредитации.

Если компенсацию получает родитель студента, то обязательное требование – учеба на дневном отделении. Если сам студент, то форма обучения не имеет значения.

Для подачи заявления на вычет необходимо предоставить в ФНС:

- Паспорт заемщика и студента, если обучается ребенок.

- Чек.

- Копия лицензии ВУЗа.

- Договор.

- ИНН.

- Кредитное соглашение.

- Справка о размере доходов.

Предельный размер вычета составляет 6 тысяч 500 рублей и 15 тысяч 600 рублей при оформлении образовательного займа для ребенка или самого заемщика соответственно. Подробнее об имущественных налоговых вычетах за обучение ребенка мы рассказывали в другой статье.