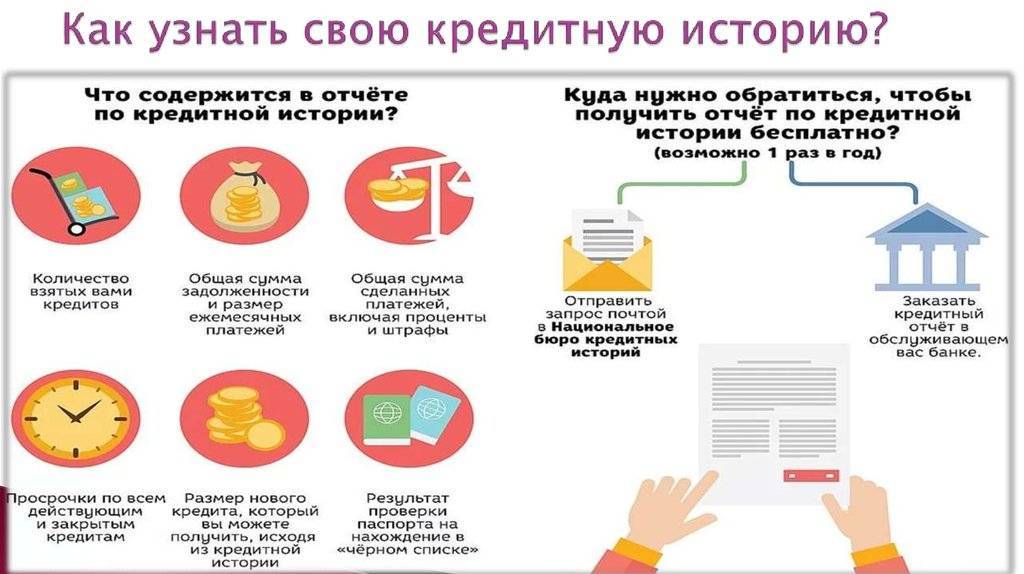

Зачем проверять свой кредитный статус

Избыточная долговая нагрузка, периодические просрочки и частые запросы на выдачу новых кредитов в банках негативно влияют на кредитный рейтинг. Плохая кредитная история существенно снижает шансы на получение новых займов и увеличивает размер процентной ставки в случае одобрения заявки. Банки предпочитают заемщиков с идеальной репутацией, которые грамотно подходят к оформлению и обслуживанию долга, а также могут официально подтвердить свои доходы. Но, к сожалению, все больше людей попадают в неприятные жизненные ситуации, в результате которых их кредитная история приравнивается к испорченной. Бывают и такие случаи, когда человек становится жертвой незаконных действий со стороны мошенников — на его имя оформляют карту или кредит, используя паспортные данные и другую персональную информацию.

Проверить кредитную историю следует даже тем заемщикам, которые регулярно платят по долгам. За счет этого клиент банка сможет убедиться в том, что все долговые обязательства погашены и имеют соответствующий статус в БКИ.

Проверить кредитную историю следует даже тем заемщикам, которые регулярно платят по долгам. За счет этого клиент банка сможет убедиться в том, что все долговые обязательства погашены и имеют соответствующий статус в БКИ.

Также узнать свою кредитную историю стоит в следующих случаях:

- заемщик хочет взглянуть на себя глазами кредиторов;

- уточнить шансы на получение ипотеки или займа;

- обнаружить ошибки в кредитном отчете и вовремя исправить их;

- узнать о возможных мошенничествах;

- управлять своей репутацией и предпринимать меры по ее улучшению.

Рекомендуем проверять кредитную историю минимум два раза в год. Особенно это касается тех людей, кто активно кредитуются и часто пользуются услугами банков. Таким образом можно контролировать своевременное отображение информации о закрытии займов в БКИ и вовремя урегулировать спорные вопросы в случае их возникновения.

Как узнать кредитную историю онлайн?

Основных путей осуществления запроса на получение сведений о своей кредитной истории четыре:

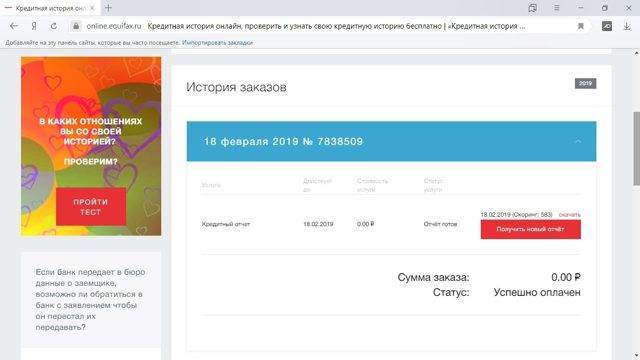

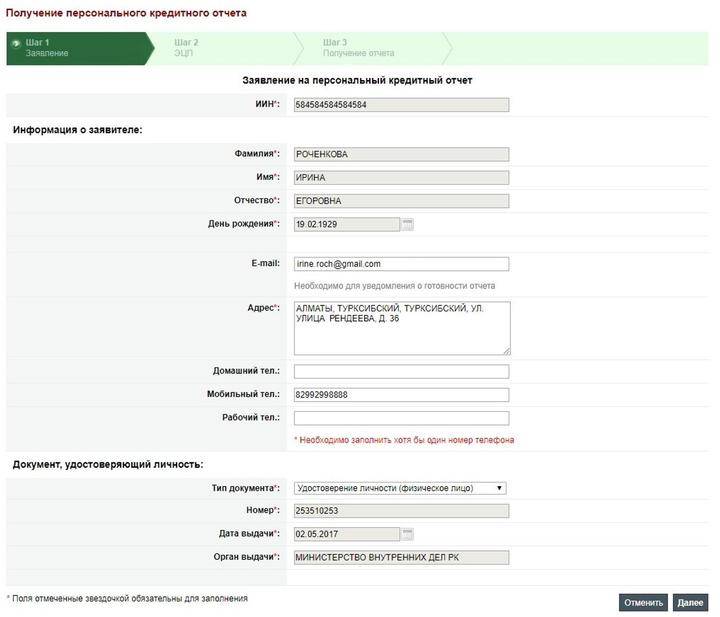

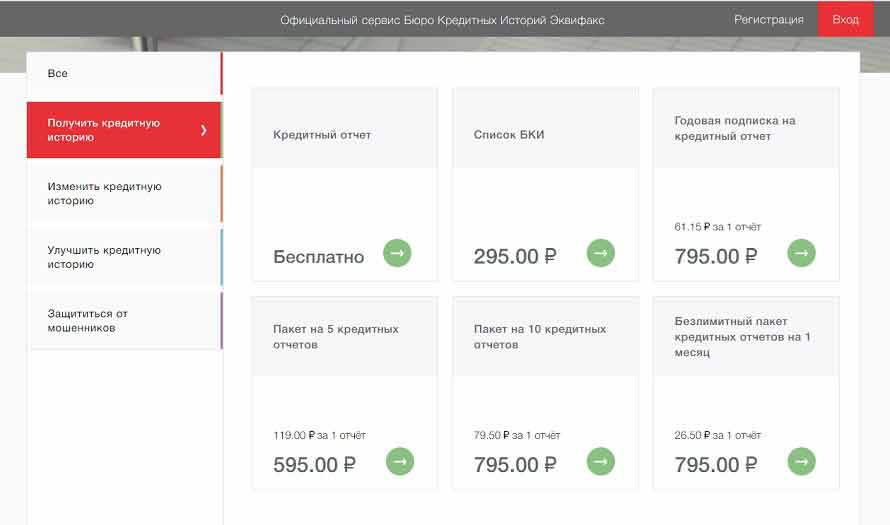

1. Заказ кредитной истории на сайте своего БКИ или его партнера

При онлайн-заказе кредитного отчета в интернете в основном задачи, которые нужно выполнить, однотипны для всех веб-ресурсов:

- Регистрация на сайте.

- Заказ отчета и оплата услуги.

- Получение кредитной истории на указанный электронный адрес.

2. Заказ своей кредитной истории через интернет-банкинг некоторых банков

- Не все банки имеют удобный интернет-банкинг и не у всех кредитных организаций в перечень дистанционно оказываемых услуг включено предоставление кредитного отчета. Воспользоваться таким сервисом могут, в частности, клиенты «Банка Русский Стандарт», который долгое время являлся основным и эксклюзивным партнером бюро КБ «Русский Стандарт».

- Стоимость услуги зависит от конкретного банка и БКИ. Например, «Банк Русский Стандарт» работает по тарифам КБ «Русский Стандарт», соответственно отчет там будет стоить ориентировочно 200 руб.

- Преимущества такой подачи запроса – не только скорость получения ответа, но и отсутствие необходимости проходить дополнительную идентификацию. В зависимости от условий, предлагаемых конкретным банком и конкретным бюро, срок получения ответа может быть от часа до пары дней.

4. Заказ кредитного рейтинга через сайты-посредники

- Стоимость услуги обычно зависит от выбранного веб-ресурса, но в среднем составляет до 300 руб. при разовом обращении.

- Получение ответа, как правило, происходит в течение получаса.

Что такое кредитная история и зачем она нужна ???? — полный обзор понятия

Начнем с определения кредитной истории.

В большинстве случаев кредитная история (КИ) используется финансовыми организациями при принятии решения о возможности выдачи очередного займа.

Какая информация содержится в кредитной истории заёмщика и где можно получить свою КИ (бесплатно и платно)

По своей сути КИ представляет собой документ, который включает 3 раздела.

Раздел 1. Титульная часть

Титульный раздел включает основную информацию о заёмщике, а также сокращённые сведения о его кредитах.

Образец титульной части кредитной истории физического лица

Здесь содержатся следующие сведения:

- Личная информация о заёмщике. К ней относятся фамилия, имя и отчество, а также дата и место рождения;

- Идентификационные данные – адрес регистрации и жительства, а также телефоны;

- Сводные данные – количество займов, как своевременно оплачиваемых, так и просроченных, размер задолженности на данный момент, текущее состояние расчётов.

Титульный раздел также содержит сведения о том, какое количество запросов относительно кредитной репутации было подано. Чаще всего репутацией заёмщика интересуются банки при подаче заявки на займ или рефинансирование кредита.

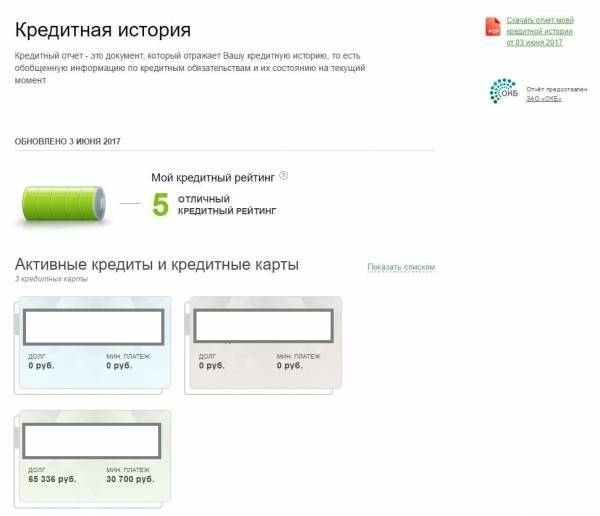

Раздел 2. Основная часть

Основная часть содержит подробную расшифровку финансовых транзакций. Этот раздел включает информацию об оформленных кредитах и порядке их обслуживания.

Основная часть кредитной истории заёмщика

Основная часть отчёта содержит следующие сведения:

- Тип оформленного кредита – потребительский, карта, автокредит, ипотека;

- Основные условия договора займа – размер платежа, периодичность его внесения, даты начала и окончания действия соглашения;

- Качество выполнения кредитных обязательств – количество возвращённых, действующих и просроченных займов, а также переданных службам взыскания;

- Баланс, то есть сведения о размере долга на данный момент.

С этой целью большей наглядности используется выделение цветом:

- зелёным в отчёте выделяются займы, которые были погашены без нарушений;

- жёлтым – кредиты с небольшими просрочками;

- красным – займы, по которым были серьёзно нарушены сроки внесения платежей;

- чёрным – невозвращённые кредиты, а также взыскания.

Заёмщики должна понимать, что с 2015 года в досье о кредитной истории включается также информация о других задолженностях, в том числе по алиментам, коммунальным услугам, штрафам.

Раздел 3. Закрытая часть

В этом разделе содержится конфиденциальная информация. Здесь представлены сведения о том, каким образом формировалась представленная кредитная история. Иными словами, кто передавал данные в БКИ, а также кто запрашивал сведения.

Дополнительная (закрытая) часть отчёта КИ

С 2014 года любые компании вправе получать сведения из кредитной репутации (из титульного и основного раздела). Однако для этого требуется письменное разрешение заёмщика. Краткое описание разделов отчёта о кредитной истории представлено в таблице ниже.

Таблица: «Разделы отчёта о кредитной истории и содержащаяся в них информация»

| Раздел кредитной истории | Содержащаяся информация |

| 1) Титульный раздел | Основные сведения о заёмщике Краткая информация об оформленных кредитах Сколько запросов кредитной истории было |

| 2) Основной раздел | Подробная расшифровка финансовых операций – информация об оформленных кредитах и порядке их обслуживания Здесь содержатся сведения не только о займах, но и о долгах по алиментам, штрафам, коммунальным услугам |

| 3) Закрытый раздел | Содержит конфиденциальную информацию о том, кто передавал в бюро сведения, а также, кто их запрашивал |

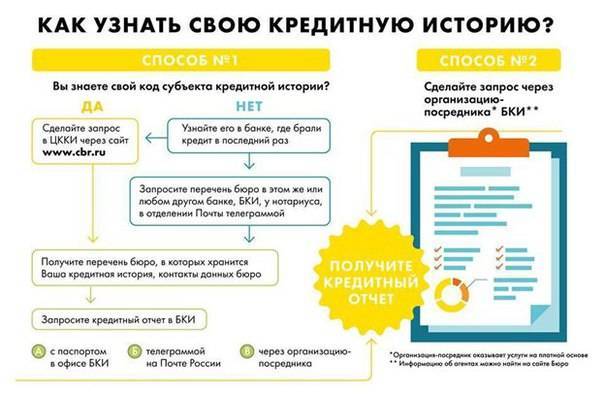

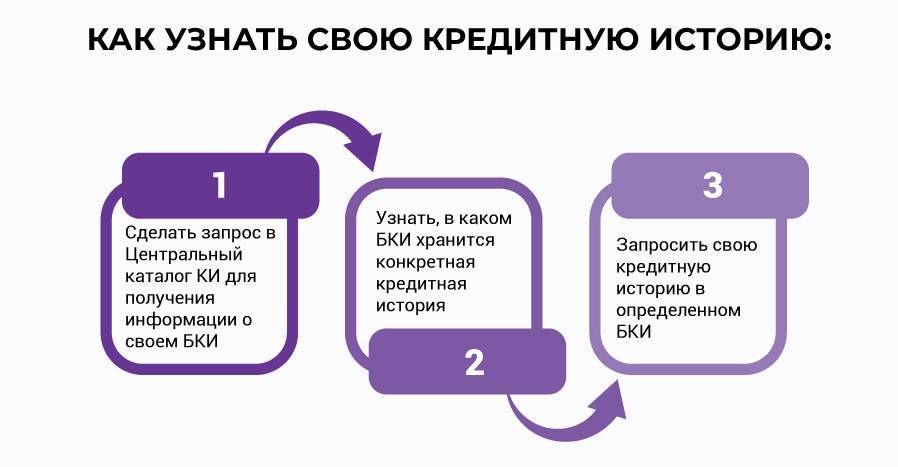

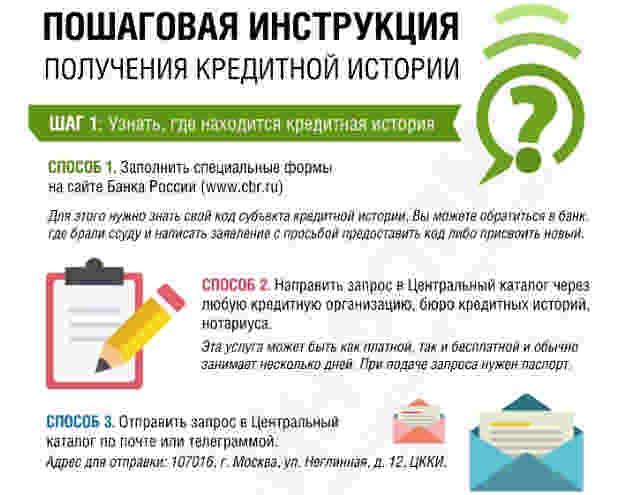

Как узнать код субъекта кредитной истории

В банковской терминологии есть такое понятие, как «код субъекта кредитной истории». Код субъекта КИ — это комбинация цифр или букв, которая позволяет заемщику получить информацию в ЦККИ о том, в каких бюро хранится его история.

Подобный шифр — это своего рода защита данных о клиенте. Код субъекта кредитной истории придумывает сам заемщик в момент оформления первого займа, после чего информация об этом направляется в БКИ.

Часто случается так, что клиент банка забыл или потерял ранее направленный в бюро пароль. В таком случае ему придется создавать новый код субъекта кредитной истории, так как предыдущий не подлежит восстановлению. Сделать это несложно — достаточно обратиться в любое финансовое учреждение или бюро и написать соответствующее заявление. Но стоит учесть, что такая услуга предоставляется платно и обойдется в 300 рублей.

Также получить информацию о том, в каком бюро хранятся данные, можно и без кода субъекта КИ. Для этого потребуется обратиться в банк или БКИ и предоставить паспорт. Сотрудники сделают запрос в ЦККИ без использования пароля.

ЦККИ и код субъекта

При заключении кредитного договора в любом банке или МФО происходит оформление кода субъект. Он представляет собой набор цифр и букв, придуманных клиентом. Данная комбинация передается в Центральный каталог кредитных историй. Это учреждение хранит информацию о том, в каком конкретно БКИ находится ки каждого человека. Код субъекта может меняться в течение жизни в том случае, если человек забыл или потерял его. Для оформления нового необходимо обратиться в ближайший банк или БКИ.

Чтобы получить список от ЦККИ клиенту сделать соответствующий запросом одним из нескольких способов:

Процедура получения перечня бюро бесплатная и доступна любому гражданину России без ограничений.

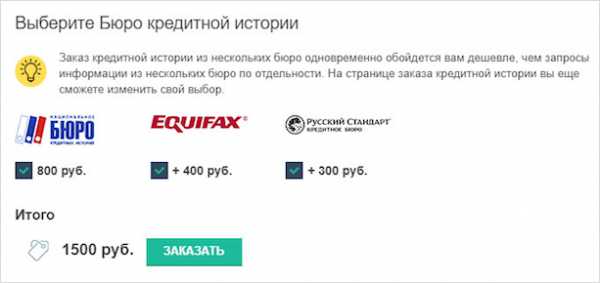

БКИ

Кредитные истории граждан России хранятся в четыре крупных БКИ и десятке более мелких. Один раз в год любой человек имеет право о состоянии свой ки.

Она может быть в базе:

- НБКИ;

- Эквифакса;

- ОКБ;

- Русского Стандарта.

Если запрос в них пришел с ответом «Кредитная история не найдена», значит человек никогда в жизни не брал кредит или его историю необходимо искать в более мелких БКИ.

НБКИ

Под данной аббревиатурой скрывается Национальное бюро кредитных историй, которое сегодня является одним из крупнейших хранилищ ки в России. Особенность данного учреждения заключается в том, что посмотреть свою кредитную историю через интернет его клиент не может. Компания оказывает свои услуги только в режиме офлайн.

Заемщику необходимо обратиться в представительство НБКИ с паспортом. После оформления официального запроса, через несколько часов клиент получить полный отчет о своих кредитах и выплатах по ним.

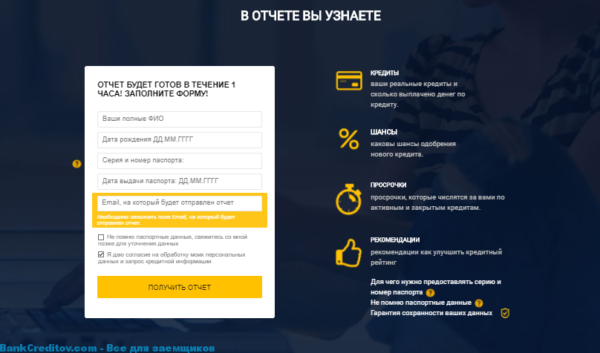

НБКИ активно сотрудничает с организациями-партнерами, которые предоставляют услуги в режиме онлайн, например, бки24.инфо. Данное бюро отличается лояльностью в работе. Чтобы получить отчет клиенту нет необходимости посещать офис лично. На официальном сайте ➠ бки24.инфо человек заполняет специальную форму, введя ФИО и дату рождения. На указанный БКИ счет клиент оплачивает 340 рублей. Уже через час на его электронный адрес приходит отчет о кредитной истории, состоящий из пяти страниц.

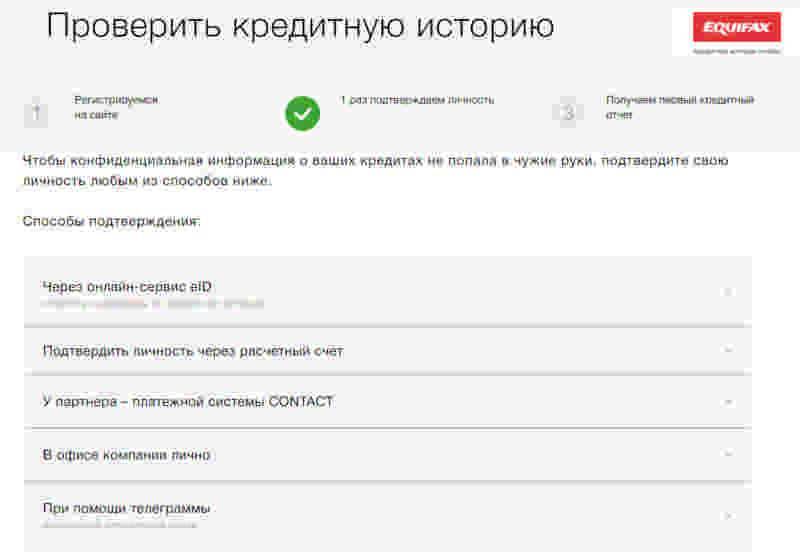

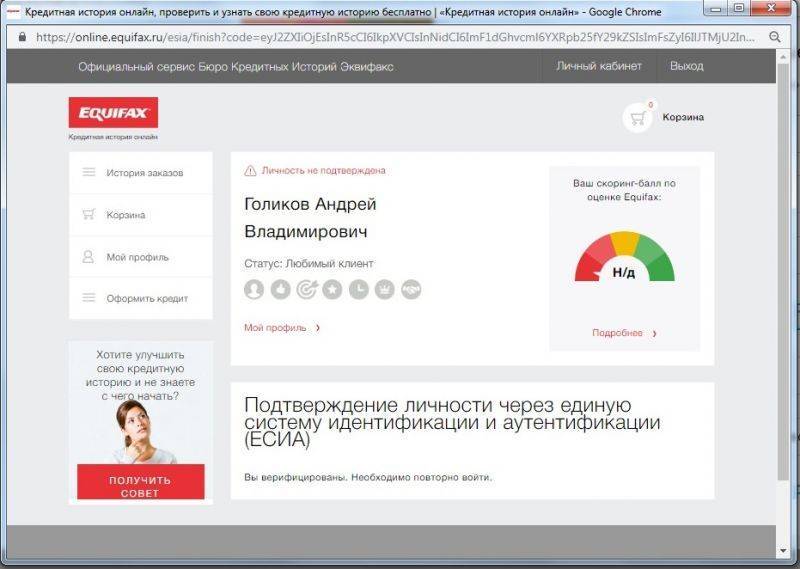

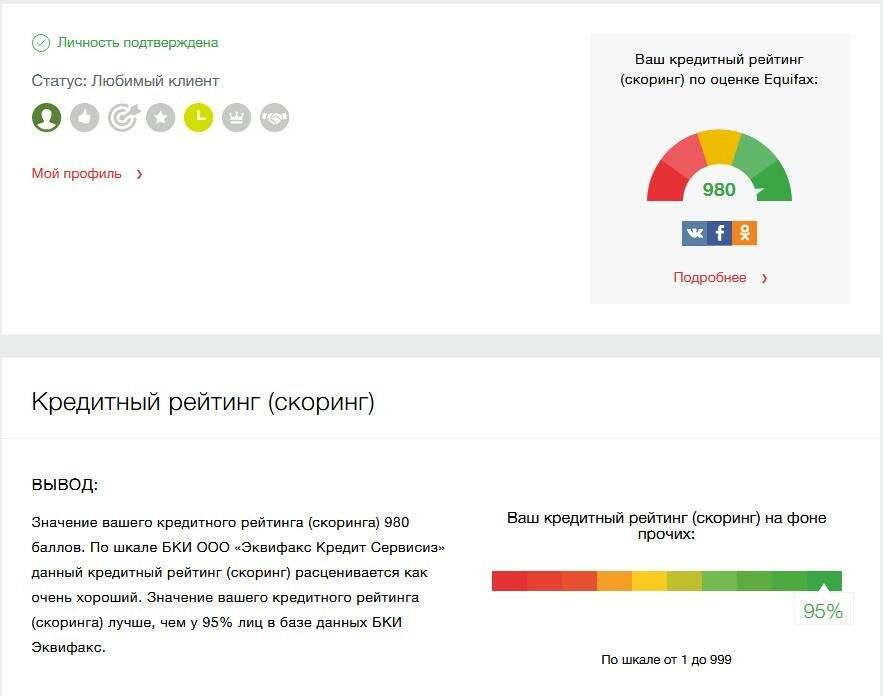

Эквифакс

- создать личный кабинет и пройти процедуру регистрации;

- воспользоваться одним из удобных способов для подтверждения своей личности (через онлайн-сервис eID, платежную систему CONTACT, путем подтверждения своего расчетного счета, посетив офис компании лично или направив телеграмму с заверенными паспортными данными);

- после открытия доступа посмотреть свою кредитную историю бесплатно через интернет у себя дома.

Если человек хочет вести постоянный мониторинг состояния свой истории, он может заказать в компании специальные пакеты, оплатив их согласно действующим тарифам.

ОКБ

- открыть личный кабинет;

- прийти процедуру идентификации личности удобным для него способом;

- получить заказанный отчет.

Посмотреть состояние свой кредитной истории через интернет бесплатно, обратившись в ОКБ, может любой человек 1 раз в год. Повторные обращения оплачиваются по тарифам компании.

Как проверить свою кредитную историю онлайн через партнера НБКИ

Много популярных порталов в сети Интернет выступают поставщиками услуг по предоставлению данных кредитного рейтинга, при этом являются партнерами БКИ. Одним из наиболее известных и востребованных стал сервис ➠ бки24.инфо.

Бки24.инфо – это надежный, эффективный поставщик отчетов по индивидуальному рейтингу – подробному анализу КИ с использованием кредитной шкалы.

Сервис формирует данные отчет по информации лидирующих банков России в течение 15 минут.

В отчете вы получите информацию о:

- просрочкам по обязательствам;

- фактах и возможных причинах отказов банков в кредитах;

- количестве кредитов у заказчика;

- шансах на одобрение новых кредитных средств.

Кредитный рейтинг через портал бки24.инфо предоставляется после выполнения клиентов регламентируемых действий.

I. Заполнение заявочной анкеты на сервисе, оплата услуги — 340 рублей

⇓

II. Составление порталом рейтинга по данным баз БКИ

⇓

III. Предоставление подробного отчета КИ в течение 10 – 15 минут на электронную почту

Документ по рейтингу содержит в себе результаты проверки паспортных данных, обращений в кредитные организации за деньгами, состояния обязательств заемщика. Спецификой такого документа является присвоение заказчику определенного балла.

Уровень рейтингового балла служит показателем кредитоспособности, платежеспособности потенциального клиента для финансовых организаций.

Запомнить

- Регулярно проверяйте свою кредитную историю. Даже если вы не пользуетесь кредитами, это поможет выявить мошенников, которые могут по сканам ваших документов оформить кредит.

- Дважды в год можно получить КИ бесплатно. Сделать это можно не выходя из дома.

- Через Госуслуги можно бесплатно выяснить, в какие кредитные бюро банки передавали данные по вашим кредитам.

- Проверять кредитную историю необходимо в каждом Бюро, хранящем ваши данные, так как банк, передавший данные о вашем кредите в одно Бюро, не обязан передавать их в другие. Это значит, что информация в каждом из них может отличаться.

- Нет смысла оплачивать услуги посредников, которые часто давят на то, что они дадут вам какие-то супер секретные рекомендации по улучшению вашего рейтинга. Это развод. Почитайте наши бесплатные статьи на эту тему, которые писали практики.

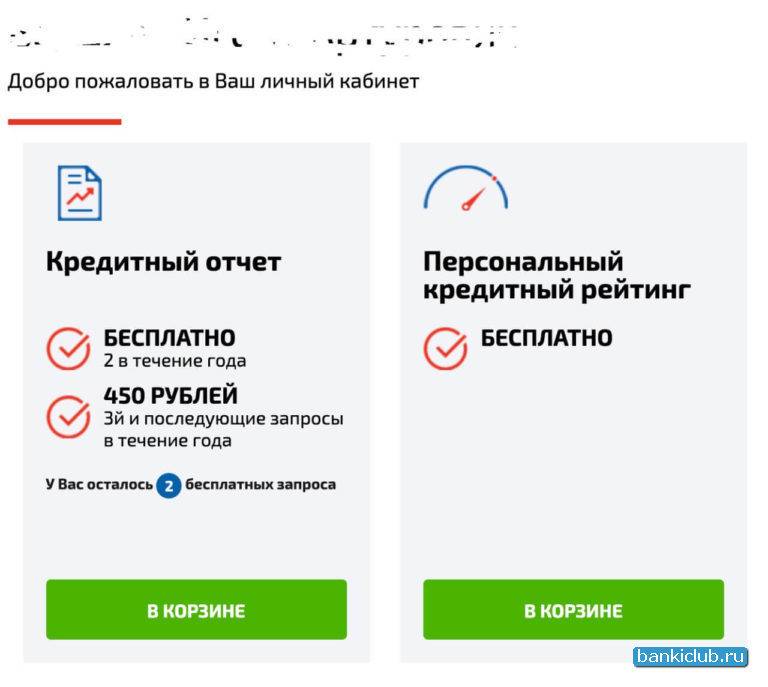

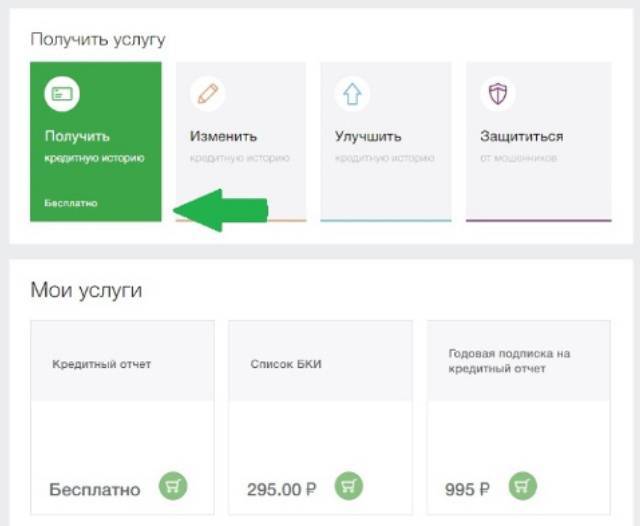

Запрос персонального кредитного рейтинга в БКИ

Для запроса кредитной истории и персонального кредитного рейтинга учетную запись на сайте БКИ надо подтвердить через Госуслуги.

После подтверждения учетной записи становятся доступными следующие услуги:

- кредитный отчет;

- персональный кредитный рейтинг;

- динамика изменений ПКР за последние 12 месяцев (платная услуга).

Шаблон (последовательность) кредитной истории из данного БКИ представлен ниже.

Дополнительно можно заказать информацию о персональном кредитном рейтинге.

Если в кредитной истории были обнаружены какие-либо ошибки, то их можно оспорить.

Персональный рейтинг рассчитывается по разным формулам в зависимости от БКИ. Он может достигать до 1500 баллов. В нашем примере максимальное значение 850 баллов.

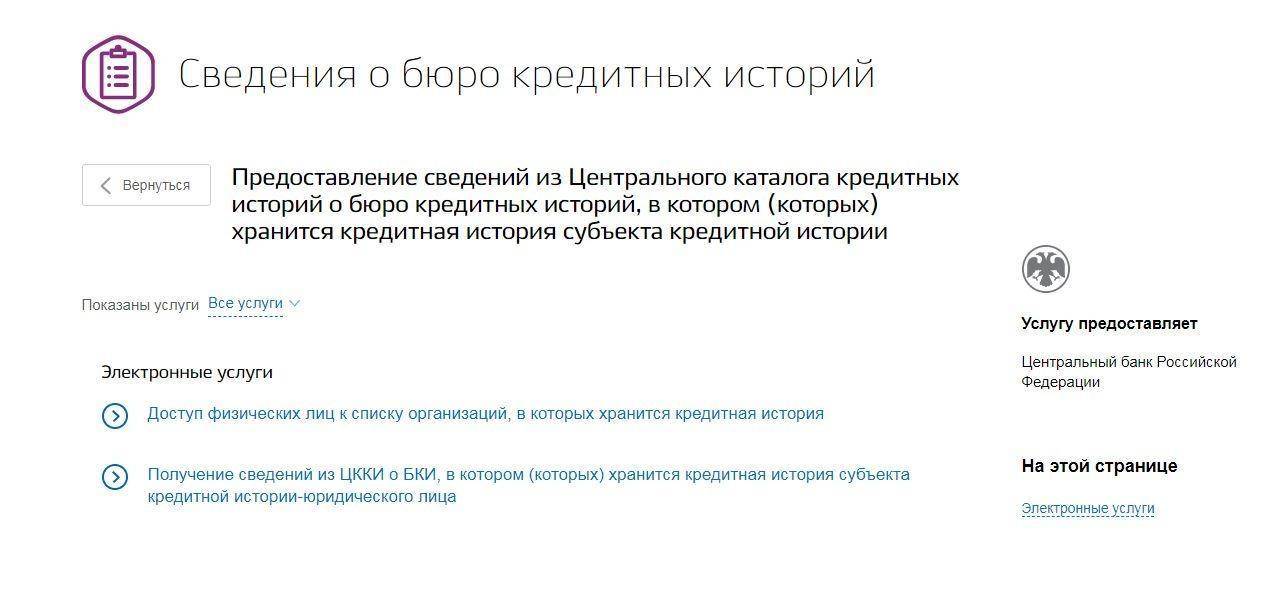

Узнать, в каких бюро хранится ваша кредитная история через портал Госуслуг

Пошаговая инструкция

Вот как узнать свою кредитную историю через Госуслуги. Чтобы получить сведения о своей КИ через сайт Госуслуг, в первую очередь необходимо узнать, в хранилище какого из Бюро она находится:

- Авторизоваться на сайте, заполнив форму входа в личный кабинет.

- В меню «Услуги» выбрать раздел «Налоги и финансы».

- Открыть вкладку «Сведения о бюро кредитных историй».

- В списке электронных услуг кликнуть на «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

- Завершить процедуру кнопкой «Получить услугу».

Далее будет представлена анкета, заполнение которой произойдет автоматически согласно данным, внесенным при регистрации. Затем потребуется дополнительное подтверждение запроса с помощью функции «Подать заявление». Регистрация заявки займет не более 10 минут. На проверку и обработку данных отводится 1 рабочий день.

Результат будет отправлен на учетную запись. Это отразится в разделе «Уведомления» личного кабинета. Полученный файл будет содержать список БКИ, которые ведут карточку заявителя, а также их контактные данные. После заявителю необходимо обратиться в одну из компаний с просьбой о выдаче КИ.

Если не зарегистрированы на сайте Госуслуг

Проверка кредитной истории на Госуслугах доступна только зарегистрированным пользователям. При отсутствии учетной записи на сайте Госуслуг нужно пройти процедуру регистрации. Для этого необходимо выполнить следующий алгоритм действий:

Данный вид аккаунта будет носить упрощенный характер, который позволяет только оплачивать штрафы и получать сведения о судебной задолженности. Для доступа к полному перечню услуг (в т.ч. и выдаче КИ) нужно внести полную информацию о своей личности, воспользовавшись паспортом и СНИЛС.

Как часто обновляется кредитная история

КИ — постоянно изменяющийся документ. Помимо того, что туда вносится информация о размере задолженности, внесении очередного платежа и полном погашении кредита, обновления могут происходить по ряду других причин. К ним относятся:

- изменение личных данных субъекта (например, смена фамилии, имени и отчества и паспортных данных);

- изменение условий договора. Речь идет о возможной реструктуризации задолженности или перепродаже долга коллекторам;

- исправление ошибок в КИ, которые возникли не по вине заемщика;

- изменение объема истории из-за того что срок давности КИ истек.

Сколько времени хранится кредитное досье на каждого заемщика? Ранее Центральный Банк обязывал бюро хранить историю в течение 15 лет. Теперь условия мягче — срок равен 10 годам. То есть через 10 лет заемщик с плохой историей может начинать все с нуля.

Но есть нюанс: чтобы КИ аннулировали, в БКИ не должно поступать никаких запросов. Это значит, что в течение 10 лет заемщику не стоит обращаться в банки и другие финансовые организации, иначе отсчет начнется заново.

Что такое кредитная история и где она хранится

Кредитная история (КИ) – это своеобразное досье каждого заемщика. Она содержит информацию о том:

- сколько и куда было подано заявок;

- в каких банках оформлены кредиты (уже закрытые и актуальные на момент подачи запроса);

- имеется ли открытая задолженность;

- характер погашения (своевременно или нет);

- перечень лиц*, делавших запрос на получение вышеперечисленной информации.

*Кредитно-финансовые учреждения любой категории, наниматели при приеме на работу, страховые компании, каршеринговые сервисы.

Все указанные сведения размещены только в Бюро кредитных историй (БКИ). Это не единая организация, а целая группа компаний. То, в какую из них будут направлены сведения о каждом оформленном займе, решает само кредитно-финансовое учреждение.

На 28.06.2019 г. на территории РФ зарегистрированы 13 БКИ, самые востребованные из которых – Национальное бюро кредитных историй, Equifax и Объединенное кредитное бюро. Эти и другие организации занесены в общий реестр Центрального каталога кредитных историй (ЦККИ).

Следует отличать кредитную историю от кредитного рейтинга. В первом случае отражены только сухие данные – заявки, ссуды и наличие/отсутствие просрочек. Второй вариант предполагает оценку конкретного гражданина в качестве заемщика. В расчет берется не только его отношение к уже полученным ссудам, но и социальный статус, уровень дохода и пр.

Начальная стоимость на последующие запросы составляет 290 руб. Точная сумма зависит от Бюро, в котором находится карточка заявителя. Теперь разберем пошагово, как бесплатно узнать свою кредитную историю онлайн через портал Госуслуг и сайт ЦБ РФ.

Видео: Как узнать свою кредитную историю?

https://youtube.com/watch?v=yJuNl5srqAA

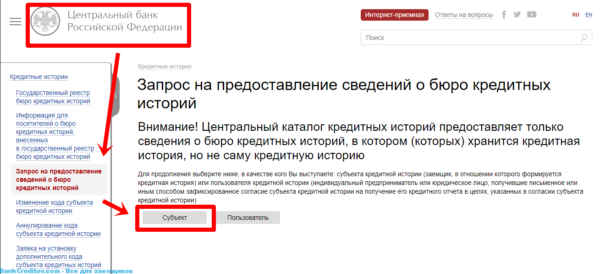

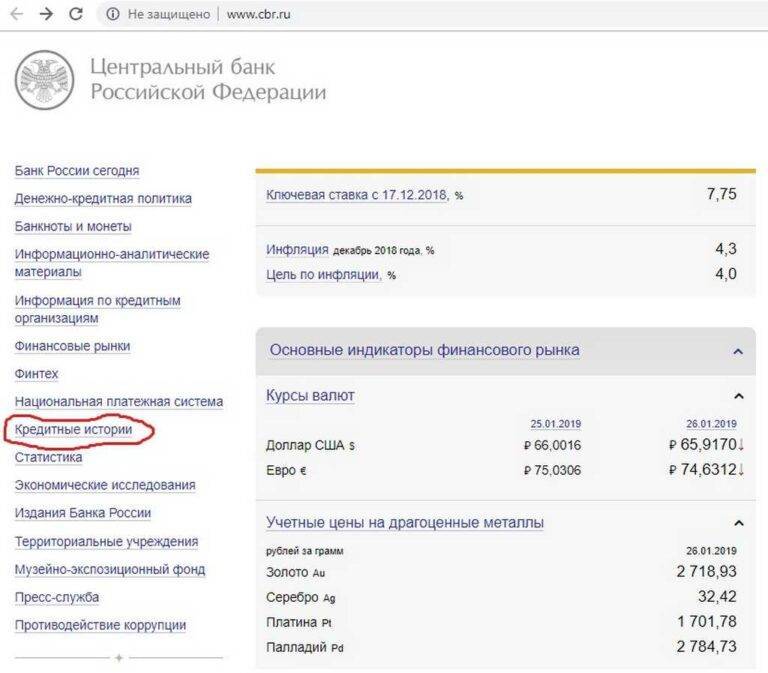

Вариант 1: бесплатно-самостоятельный

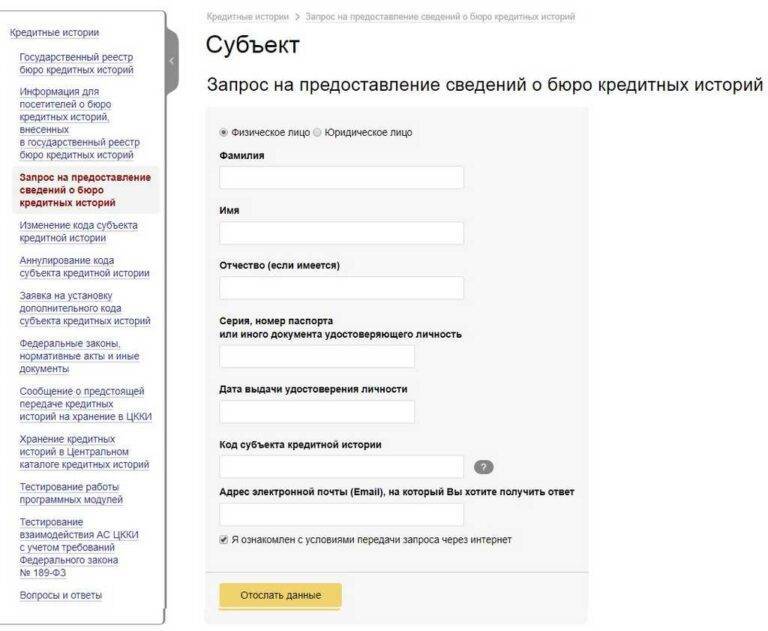

Вся необходимая информация находится на официальном веб-ресурсе Центробанка РФ по адресу cbr.ru/ckki. После перехода на сайт необходимо узнать сведения об организациях кредитных историй, для чего следует выбрать соответствующую кнопку. Далее из двух клавиш выбираем вариант «Субъект».

Здесь предлагаются еще два варианта. Если вы знаете необходимый код кредитной истории, жмете верхнюю кнопку. Если не знаете— жмете на нижнюю и читаете инструкцию, что делать в данном случае.

После нажатия на кнопку «Я знаю код» вам предложат вести персональные данные — от фамилии до адреса электронной почты. Внимательно введите информацию, проверьте ее, после чего отошлите запрос, нажав на нижнюю клавишу.

Теперь останется только подождать, пока на ваш имейл придет электронное письмо с данными от ЦККИ. При наличии банковской информации вы получите перечень бюро, где ее можно узнать. В случае отсутствия кредитной истории, то в ответе будет указано, что никаких данных ни в одном БКИ нет. Это означает, кредитной истории пока еще нет по причине отсутствия соответствующих действий с вашей стороны, и вы можете начинать свою работу с банковскими и иными финансовыми учреждениями «с чистого листа».

Как исправить плохую КИ

Плохая кредитная история может быть по двум причинам:

- технические ошибки сотрудников кредитных отделов банков и МФО при передаче сведений в БКИ;

- несвоевременное погашение ссуды заемщиком.

Как исправить кредитную историю? В первом варианте придется оспаривать КИ в Бюро путем подачи заявления, а в случае отказа — через суд.

У каждого БКИ своя форма заявления. Посмотреть его можно на официальном сайте. Подается лично или высылается по почте с нотариально заверенными данными отправителя. У Бюро есть 30 дней для проверки изложенных требований и внесения изменений в досье заявителя. Естественно, здесь речь идет только об ошибках технического характера, о которых не может быть споров.

Если заявитель ходатайствует о внесении изменений, противоречащим фактическим данным, то придется обращаться в судебные инстанции, так как полномочия Бюро ограничены. Оно может путем запросов в финансовые организации только проверить достоверность внесенных записей.

Оспаривание внесенных записей в КИ в суде требует серьезной подготовки истца. На его плечи ляжет вся доказательная база. Но суд, в отличие от БКИ, в ходе судебного разбирательства может принудить Бюро к изменению КИ, если будет доказано, например, что задержки возврата ссуды вызваны тяжелой болезнью субъекта кредитной истории.

И только после этого добиваться в суде изменения записей в кредитной истории.

Если Бюро просрочило данные законом сроки для рассмотрения заявления или не внесло изменений по пунктам, не имеющих возражений со стороны кредитора, заявитель может обратиться в суд с иском о возмещении материального ущерба со стороны БКИ.

Во втором случае необходимо предпринять ряд действий, чтобы улучшить свою кредитную историю.

- Оплатить имеющиеся задолженности, отраженные в КИ: услуги связи и ЖКХ, штрафы.

- Оформить новую ссуду и погасить ее с соблюдением всех сроков.

- Приобрести товар в рассрочку и расплатиться без задержек.

- Оформить кредитную карточку и регулярно пользоваться ей. Каждый месяц использовать минимальные суммы с неё, а затем исправно их погашать. Пользуясь преимуществами льготного периода, предоставляемым сегодня практически любым кредитно-карточным продуктом, вы, в конечном итоге, ничего не потеряете на процентах.

Одним кредитом испорченный рейтинг заемщика не исправишь. Только комплекс мер позволяет исправить кредитную историю.

Сколько стоит услуга и можно ли проверить КИ бесплатно

Согласно ФЗ «О кредитных историях» каждый россиянин вправе получать выписку из БКИ дважда в год совершенно бесплатно. Но есть несколько подводных камней, с которыми вам придется столкнуться. Так, например, для получения информации вам потребуется нотариально заверенная копия формы запроса в ЦККИ, и вам придется оплатить услуги нотариуса.

Быстро и бесплатно получить информацию не получится, запрос в Центробанк может обрабатываться несколько дней, а после этого вам нужно будет лично с паспортом посетить офис БКИ. Плата за информацию в пределах 1000 рублей может быть оправданной, если вы не располагаете свободным временем и терпением. Но выбор остается за вами.

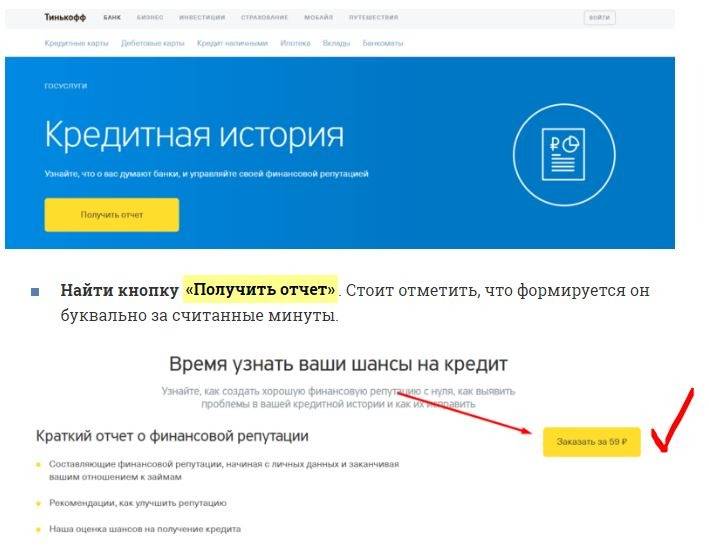

Бесплатная проверка кредитной истории на примере НБКИ

Лидирующим по объему информации, количеству организаций – партнеров является Национальное бюро кредитных историй (НБКИ). На официальном сайте НБКИ заемщику предложен перечень услуг:

Информация о КИ, о факторах важности подобных данных;

Услуга проверки и оспаривания КИ;

Оформление справок из ЦККИ о списке БКИ, в которых находятся данные по заемщику;

Приобретение индивидуального кода субъекта КИ.

Форму заявки бесплатно скачать тут

Через БКИ проверить свою кредитную историю бесплатно возможно 1 раз в год. Получение КИ физическими лицами требует заполнения и отправки заявления с официального сайта НБКИ в адрес фактического нахождения юридического лица.

Отправка запроса может осуществляться любым из вариантов:

- Через почтовое отправление, заявление должно содержать нотариально заверенную подпись;

- По телеграмме, подпись заверяется уполномоченным сотрудником почтовой организации;

- При личном визите заемщика НБКИ с предоставлением паспорта;

- У ближайших партнеров НБКИ по отношению к пользователю.

По наглядной схеме обращения в бюро за данными можно увидеть, что проверка кредитной информации через БКИ в режиме онлайн невозможна, каждый процесс занимает определенное количество времени. О бесплатной услуге может идти речь единожды в год

При этом важно не забывать, что все почтовые, нотариальные услуги требуют оплаты.

Проверить кредитную историю по фамилии

Многие задают вопрос, ? Невозможно. Кредитный отчет относится к категории данных, запрещенных публичному разглашению. А однофамильцев в нашей стране встречается большое количество. В результате отчет Иван Ивановича может прийти другому человеку.

Существуют сервисы, которые предоставляют возможность посмотреть кредитную историю через интернет, однако не бесплатно и только при наличии всех паспортных данных клиента.

Иногда в процессе жизни человек меняет свою фамилию по разным причинам. Как быть в этом случае? Если вы поменяли фамилию, вам необходимо обратиться в БКИ или банк с просьбой внести изменения в состояние ки. К заявлению прикладывается копия нового паспорта с измененной фамилией.

Итог (ответы на популярные вопросы о проверке кредитных досье)

Можно ли получить кредитную историю бесплатно?

Да, законодательство позволяет заемщикам проверять кредитную историю бесплатно 2 раза в год в каждом бюро (но не более одного раза на бумажном носителе).

Можно ли узнать КИ через портал Госуслуг?

Через Госуслуги можно получить только список БКИ, где хранится кредитная история. Отправить запросы непосредственно через данный сайт нельзя, то есть это придется делать самостоятельно.

Можно ли запросить КИ через банк?

Если банк предоставляет такую услугу, то через него можно также запросить кредитную историю и рейтинг. К примеру, Сбербанк предоставляет такую услугу для своих клиентов.

Можно ли узнать сразу и кредитный рейтинг и историю?

Да, можно.

Влияет ли поручительство на КИ?

Да, влияет.

Как часто происходит обновление информации в кредитном досье?

КИ обновляется в течение 10 дней после поступления информации об изменении.

Сколько времени хранится кредитная история?

БКИ обязаны хранить досье в течение 10 лет.

Можно ли получить кредитный профиль заемщика без его ведома?

Полный кредитный отчет, который содержит все части, в том числе и закрытую, может получить субъект кредитной истории. Основную часть кредитной истории и рейтинг может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с письменного согласия заемщика. Информационную часть без согласия заемщика может получить любое юридическое лицо, но только в целях выдачи кредита (займа).

Можно ли удалить из кредитной истории информацию о просроченных платежах?

Нет, кредитная история хранится в бюро кредитных историй в течение 10 лет со дня последнего изменения содержащейся в ней информации. Удалить что-либо из нее нельзя.

Что делать, если БКИ отказывается бесплатно предоставить отчет по кредитной истории?

Согласно ч. 2 ст. 8 Федерального закона «О кредитных историях» субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, два раза в год (но не более одного раза на бумажном носителе) бесплатно и любое количество раз за плату. В случае если бюро кредитных историй отказывает вам в бесплатном получении кредитного отчета, вы можете обратиться с соответствующей жалобой в Банк России.

Могу ли я узнать кредитную историю умершего родственника, если я наследник?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

СледующаяЧто такое персональный кредитный рейтинг и как его узнать бесплатно самостоятельно или платно через посредников