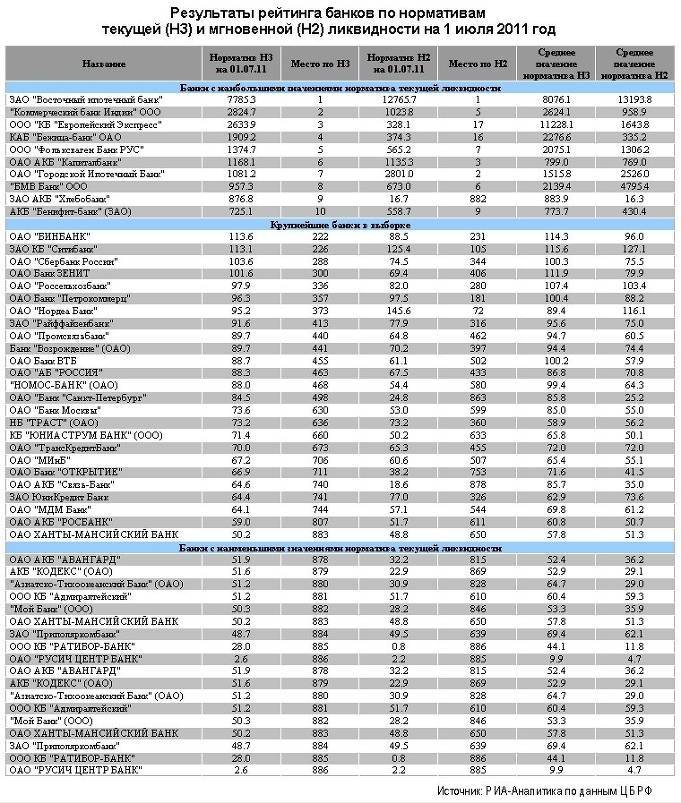

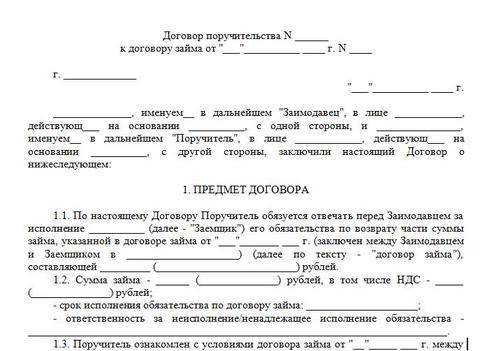

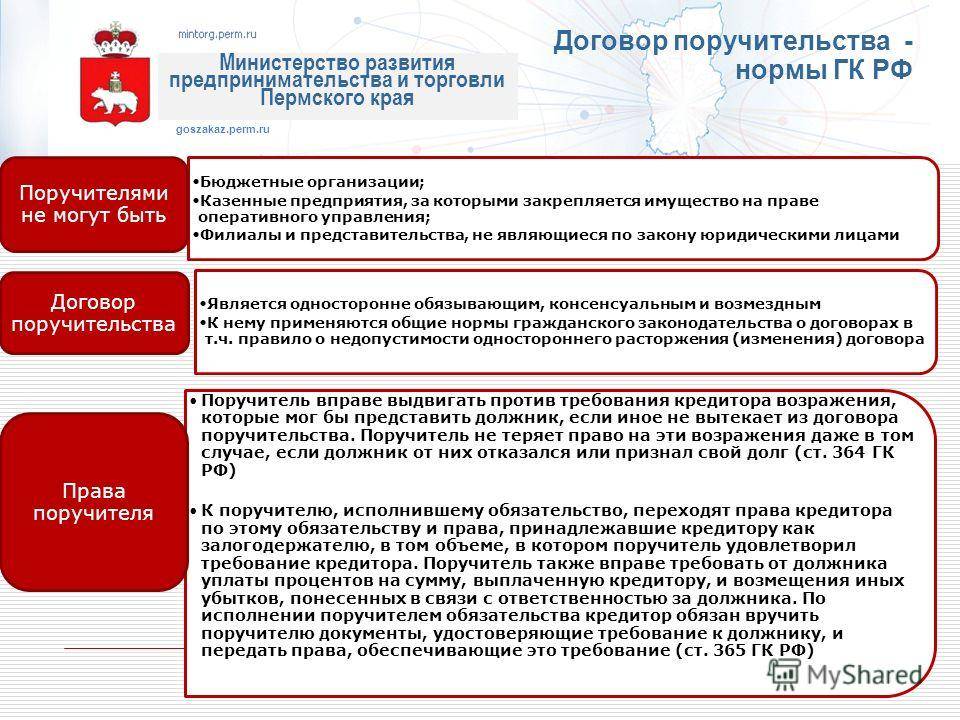

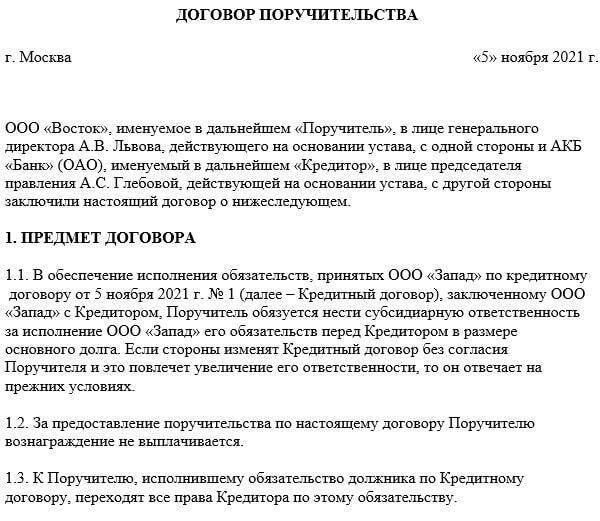

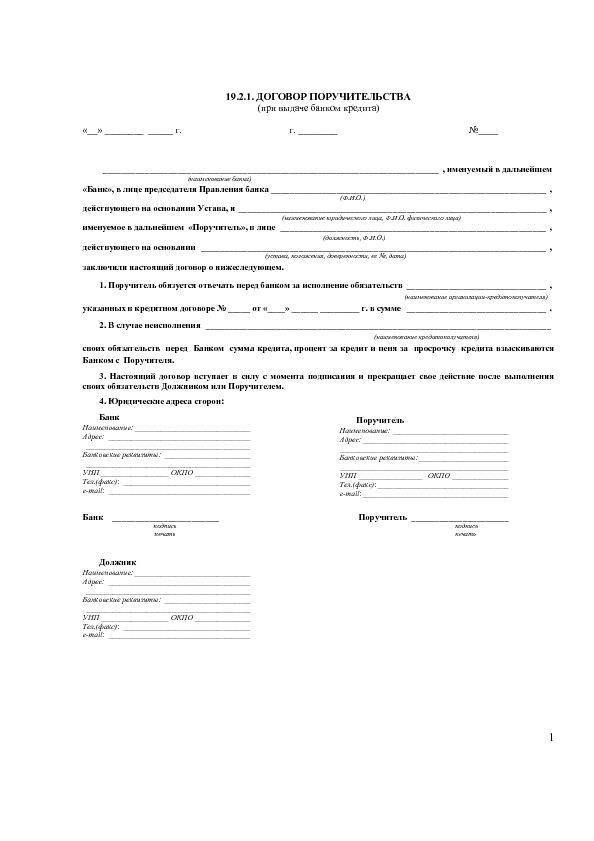

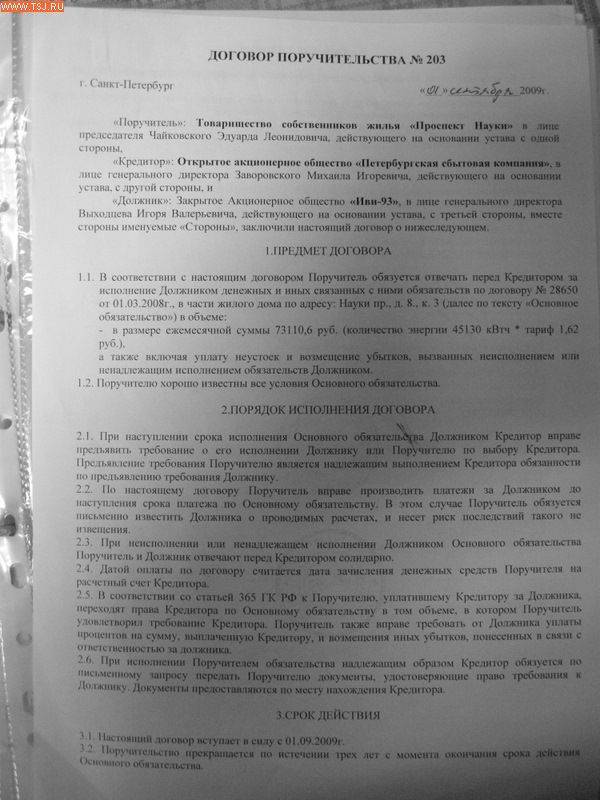

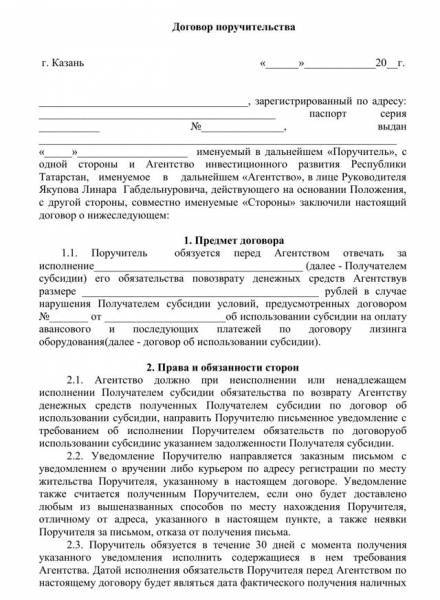

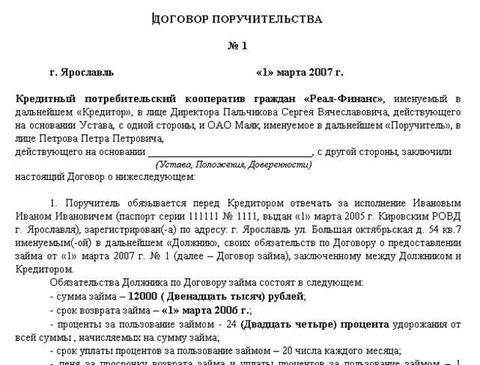

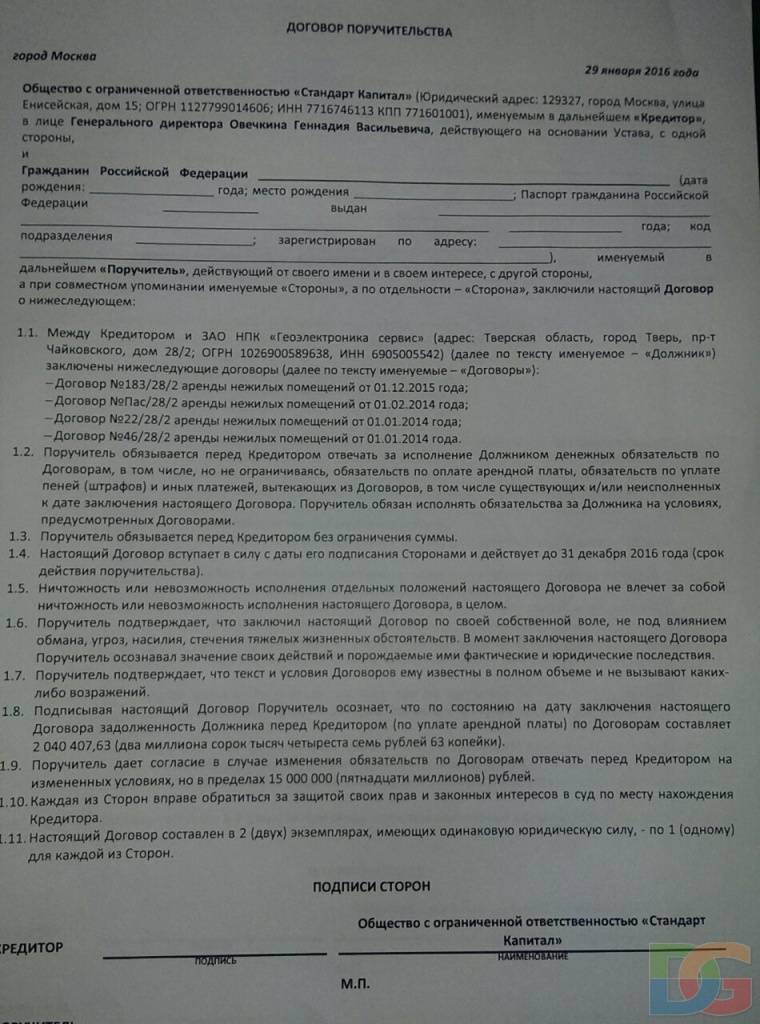

Поручитель как сторона правоотношений

Поручительство предполагает предоставление дополнительной гарантии банку или иному займодавцу. То есть поручитель – это лицо, которое берет на себя обязанность по выплате кредита займодавцу в случае, если это не сделает первоначальный заемщик.

Поручительство предполагает предоставление дополнительной гарантии банку или иному займодавцу. То есть поручитель – это лицо, которое берет на себя обязанность по выплате кредита займодавцу в случае, если это не сделает первоначальный заемщик.

Поручитель получает свое обязательство в тот момент, когда должник не платит долг полностью или в части. Он не просто «ручается» за заемщика в привычном понимании этого слова, но и берет на себя обязанность оплатить долг за него. Ответственность поручителя подробно расписана в статье 363 ГК РФ.

Поручитель имеет ряд прав и обязанностей, которые и определяют его положение, например:

- он вправе требовать все то же самое, что может требовать основной должник, например, соразмерного изменения неустойки, прекращения незаконных действий и так далее;

- он вправе требовать выплаты расходов с заемщика после выплат кредитору;

- он обязан платить долг в той части, в которой его не оплатил должник.

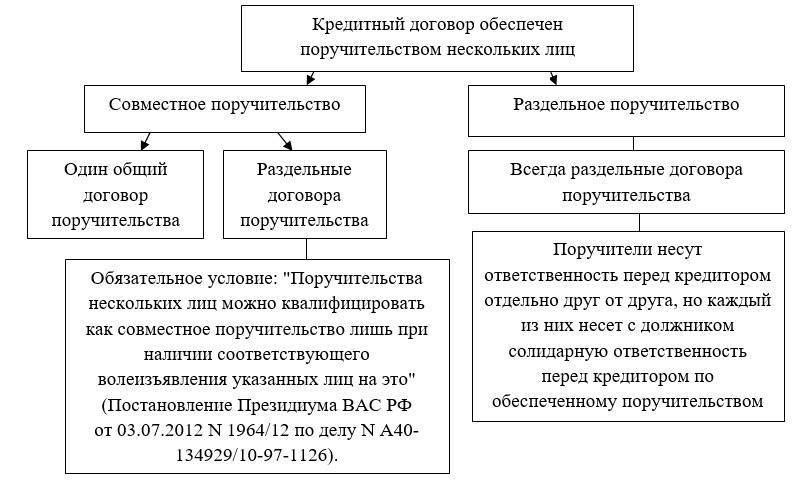

Ответственность должника и поручителя считается солидарной, то есть банк может требовать исполнения с двух сторон одновременно, пока выплаты не будут произведены полностью. Однако договором может предусматриваться иной вид ответственности, то есть субсидиарный, когда сразу определяется предел выплат от каждой стороны.

Скачать для просмотра и печати: ГК РФ Глава 23, параграф 5 «Поручительство»

Как еще может быть прекращен договор

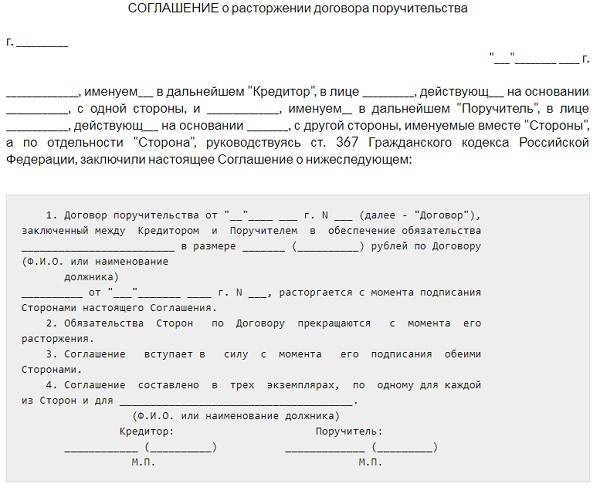

Сделка может быть прекращена не только через суд, но и посредством заключения дополнительного соглашения с кредитором. При этом получение согласия от основного должника не требуется.

Сделка может быть прекращена не только через суд, но и посредством заключения дополнительного соглашения с кредитором. При этом получение согласия от основного должника не требуется.

Стороны должны оформить соглашение о расторжении таким же способом, которым заключался основной документ. Это может быть как простая письменная форма, так и нотариальное заверение. В тексте указывается, с какого момента отношения поручительства прекращаются и что стало причиной расторжения документа.

Заключение соглашения всегда носит исключительно добровольный характер. Принуждение стороны к оформлению отказа не допускается. Кроме того, документ должен носить только двусторонний характер.

На что обращают внимание при расторжении поручительства

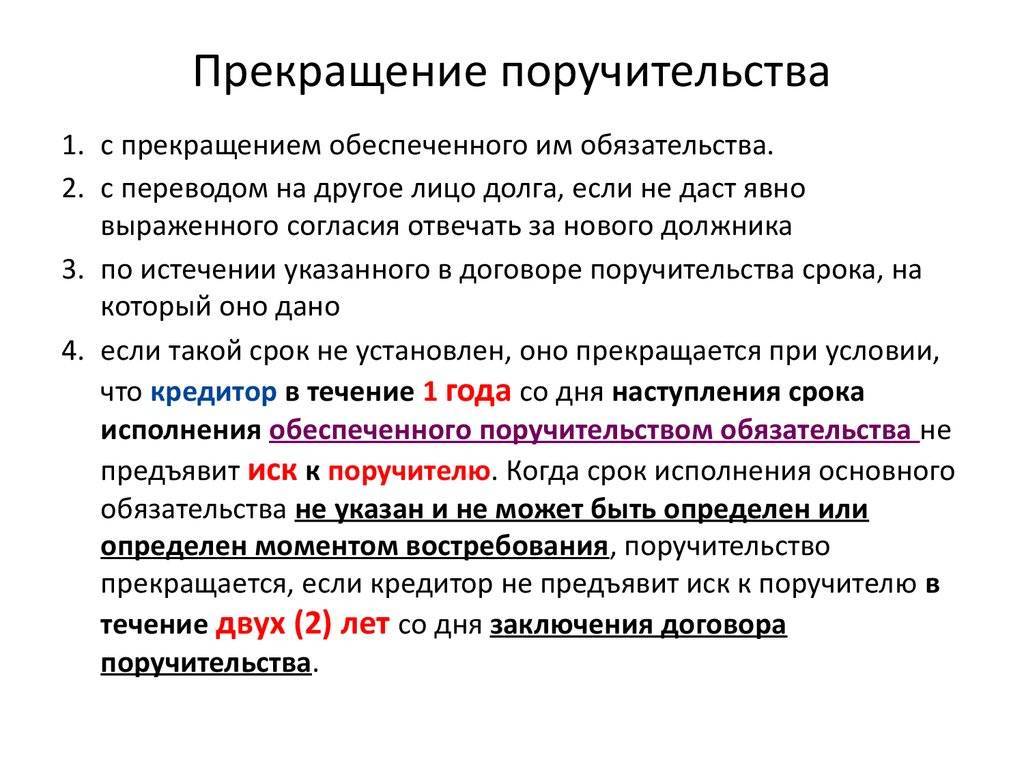

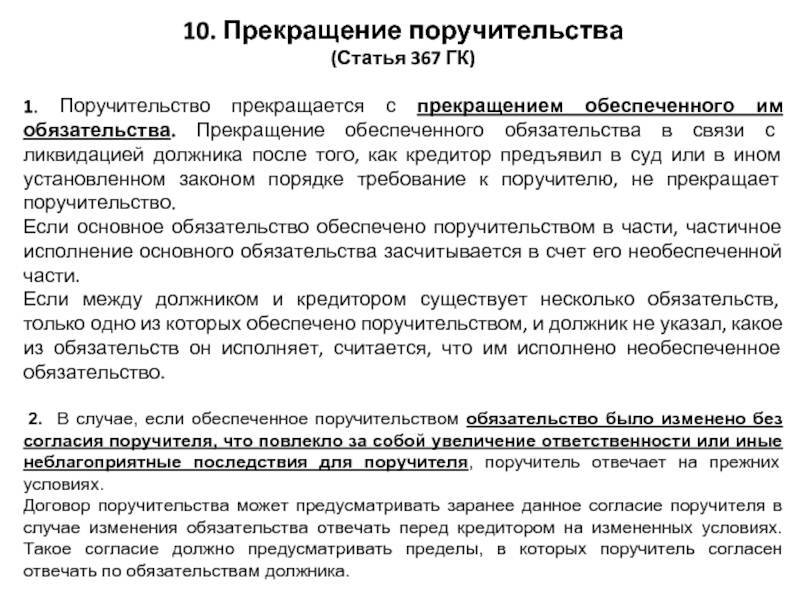

1. Согласно ст. 363 ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

К примеру:

— Ответчик не подписывал договор поручительства, что подтверждается заключением почерковедческой экспертизы, поэтому не должен отвечать перед кредитором по обязательствам должника.

— Исковое заявление было предъявлено после того, как организация-заемщик была исключена из ЕГРЮЛ в связи с ликвидацией, что подтверждается выпиской из ЕГРЮЛ.

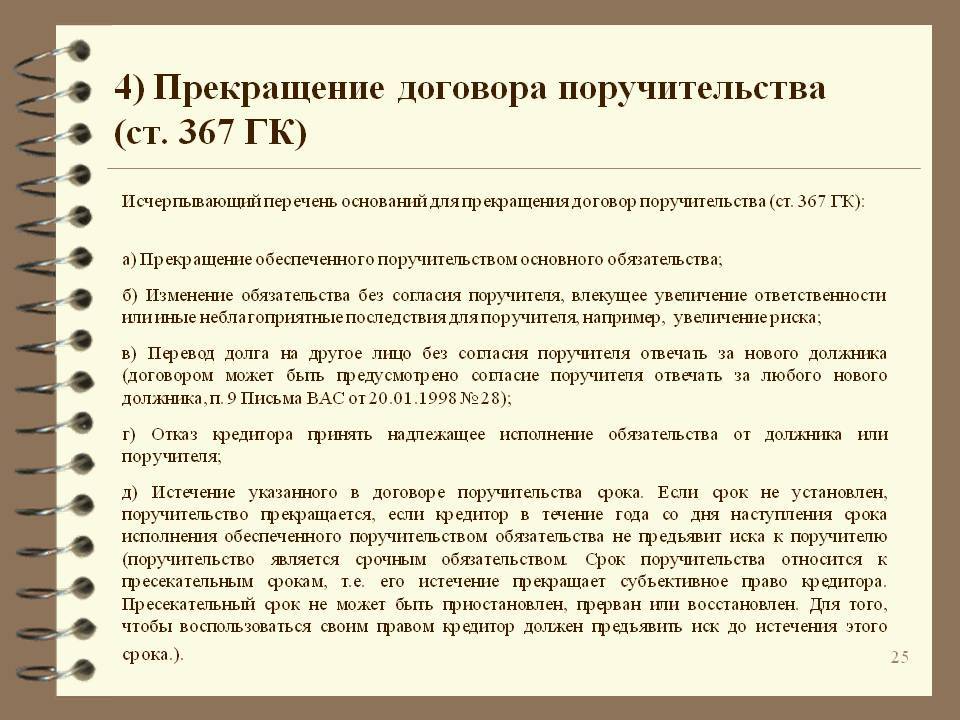

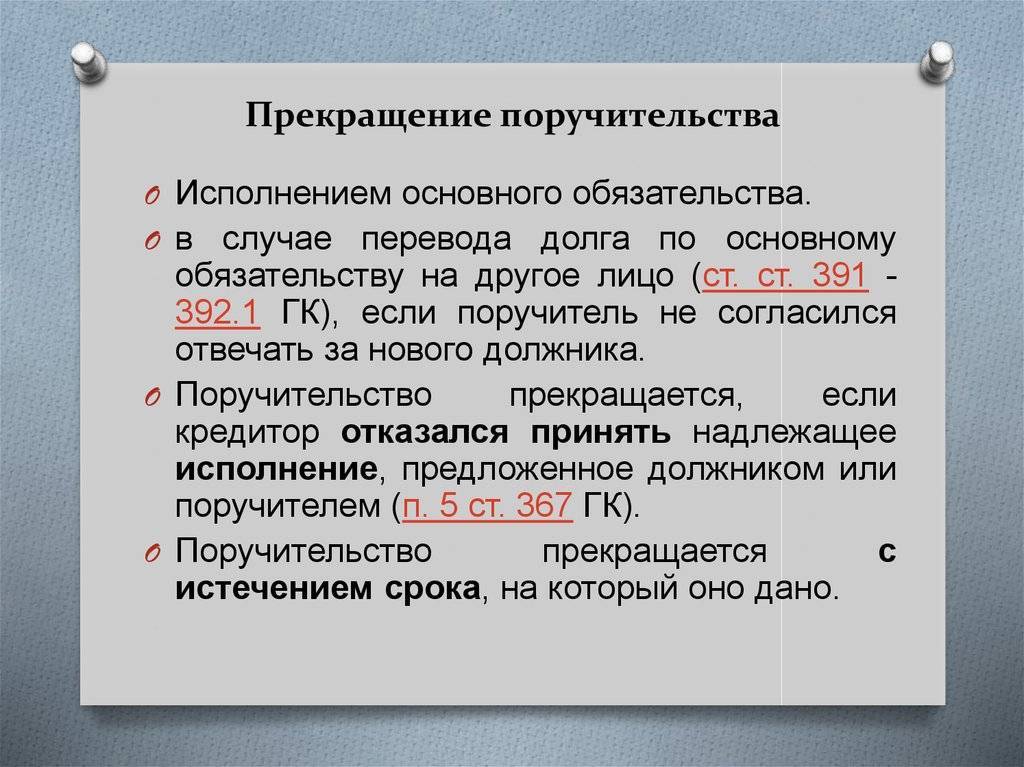

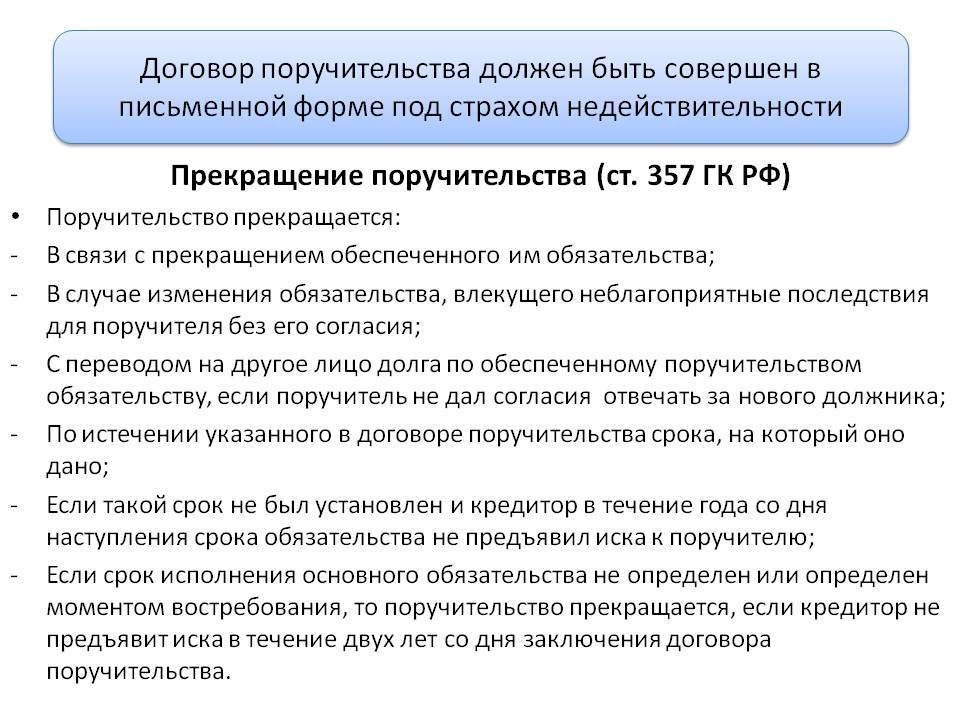

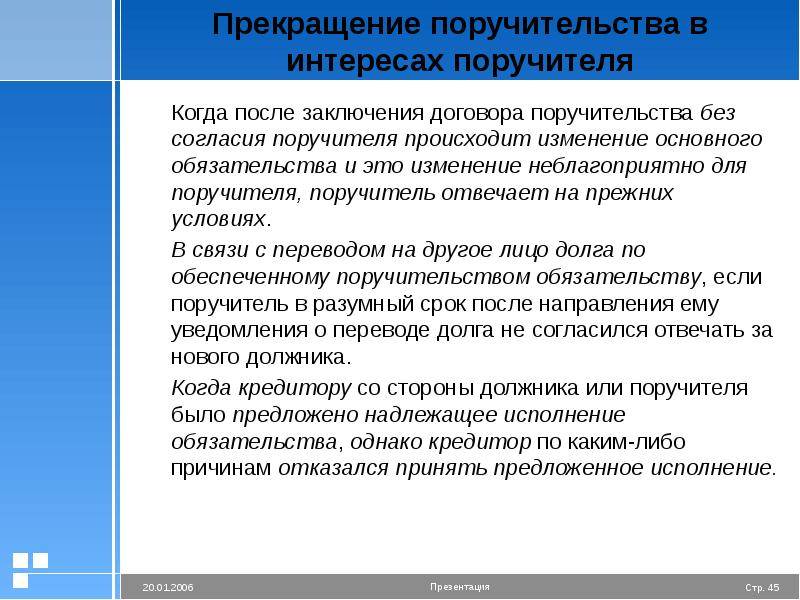

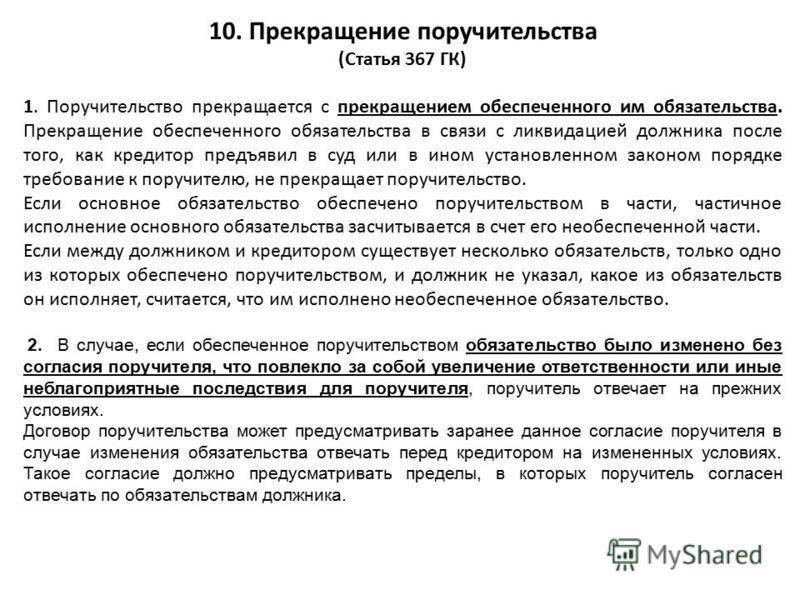

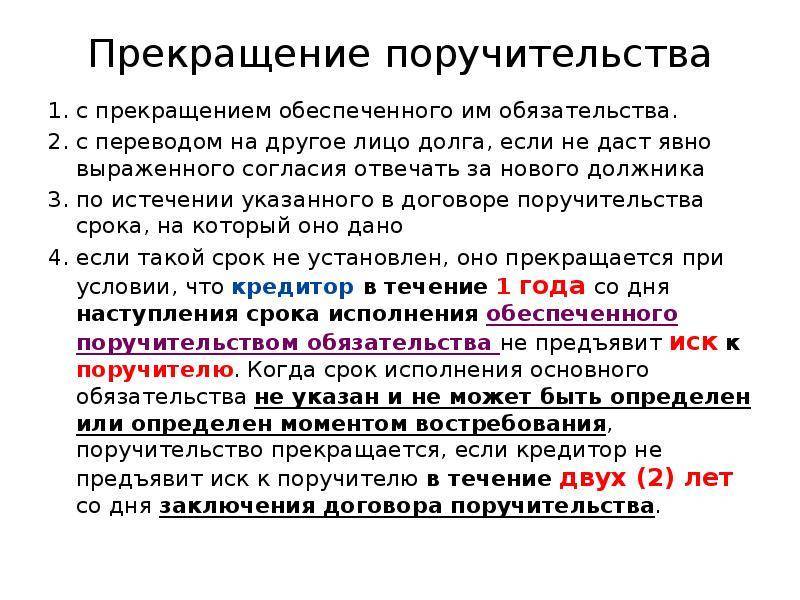

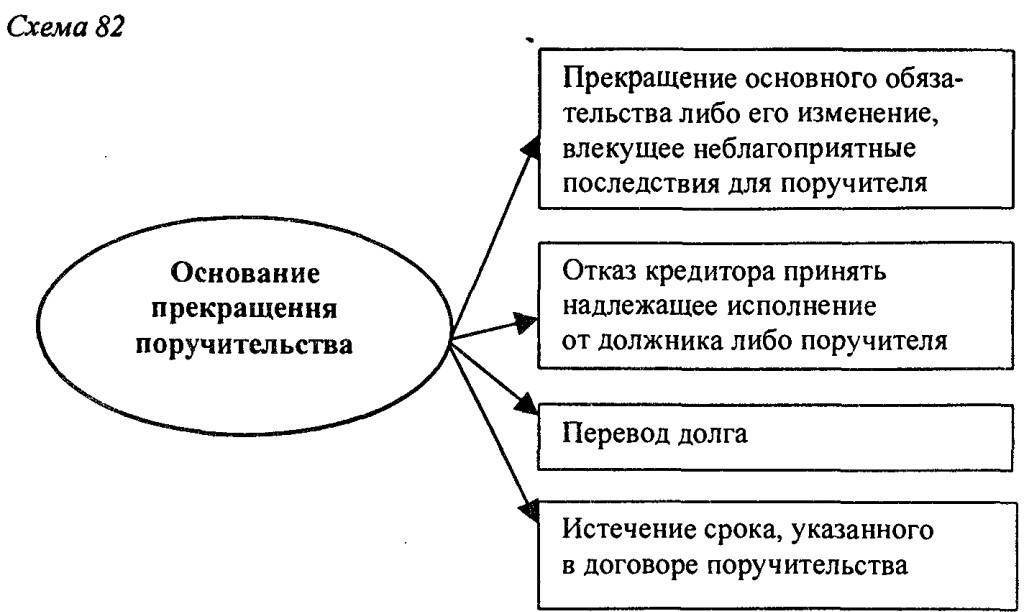

2. Согласно п. 1 ст. 367 ГК РФ поручительство прекращается с прекращением обеспеченного им обязательства. Прекращение обеспеченного обязательства в связи с ликвидацией должника после того, как кредитор предъявил в суд или в ином установленном законом порядке требование к поручителю, не прекращает поручительство.

К примеру:

— Стороны договора поручительства не согласовали его существенные условия, что подтверждается текстом договора.

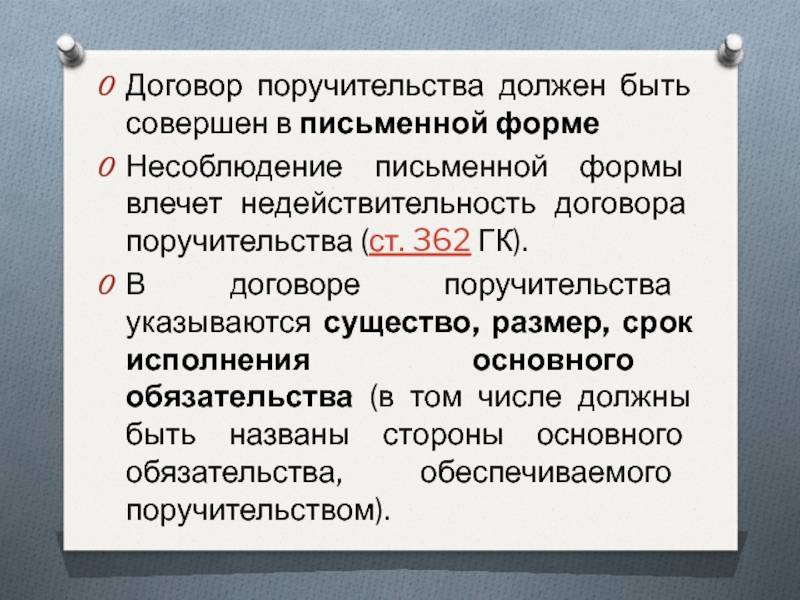

3. Согласно ст. 361 ГК РФ по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части.

В соответствии с п. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора. Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

К примеру:

— Обязательство, обеспеченное поручительством, было прекращено.

Согласно п. 1 ст. 367 ГК РФ поручительство прекращается с прекращением обеспеченного им обязательства.

— Долг по обеспеченному поручительством обязательству был переведен на другое лицо без согласия Поручителя.

4. В соответствии с п. 5 ст. 367 ГК РФ поручительство прекращается, если кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем.

К примеру:

— Кредитный договор не предусматривает возможности передачи банком прав требования по кредитному договору лицу, не имеющему лицензии на осуществление банковской деятельности, что подтверждается текстом кредитного договора, однако такая передача была осуществлена.

Вопрос расторжения договора поручительства очень сложный и требует огромных знаний российского законодательства и судебной практики. Выработанная судебная позиция позволит сделать ввод о перспективах и последствиях расторжения договора поручительства.

Если вы имеете обязательства в рамках подписанного договора, вам необходима квалифицированная юридическая помощь. Вы можете воспользоваться услугами Регионального центра правовой безопасности.

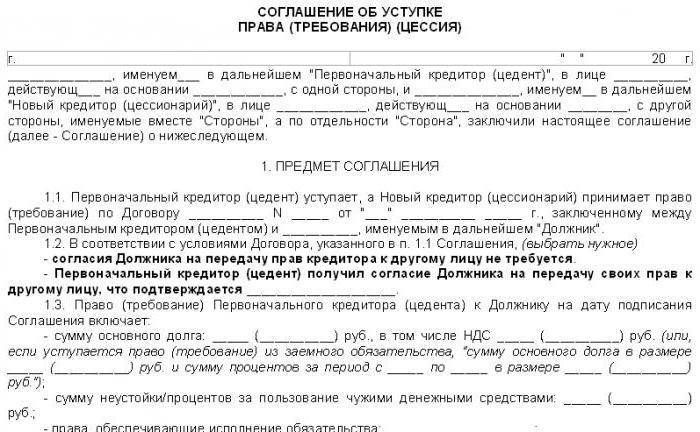

Соглашение о расторжении договора поручительства (общая форма)

Важно

При заключении кредитных договоров одним из основных требований во многих банках является предоставление информации о поручителях. Только после того, как хотя бы одно физическое или юридическое лицо поручится за человека, последний сможет получить желаемый кредит.

Лицо, берущее на себя такие обязательства, должно предварительно получить разъяснения о своих правах. Это касается и вопроса о прекращении поручительства. ИнфоВсе возможные варианты прописаны в 367 статьей Гражданского Кодекса России. Этот закон разделяет два вида оснований:

- Специальные основания;

- Общие основания.

Например, в судебной практике одним из наиболее часто встречаемые случаев является перевод обязательства поручителя на другое лицо.

Обязательно, чтобы согласие на проведение такой операции дали и кредитор, и должник.

Порядок расторжения договора

Первое, что нужно сделать – обратиться к кредитору с предложением подписать дополнительное соглашение о расторжении сделки. Сделать это лучше всего письменно, изложив причины и необходимость прекращения правоотношений, сославшись на правовые акты, подтверждающие позицию заявителя.

Если добровольный порядок не приносит желаемого результата, банк не отвечает на претензию или отвечает отказом, стоит переходить к следующей стадии – судебному разбирательству. Процедура проводится в несколько шагов:

- Подготовка искового заявления, а также всех необходимых приложений. К заявлению прикладываются любые документы, подтверждающие позицию истца, в том числе текст договора поручительства и займа (кредита).

- Подача иска в суд по месту нахождения ответчика. Также возможен вариант, когда текстом сделки предусмотрена договорная подсудность – обычно такой пункт находится ближе к концу документа.

- Участие в судебном разбирательстве. Следует ссылаться на нормы и доказательства, подтверждающие позицию истца. Например, если документ расторгается по причине того, что лицо не отдавало отчет своим действиям, то необходимо приложить результат медицинской экспертизы и вызвать на заседание свидетелей.

- Получение судебного решения о расторжении договора.

После этого отношения сторон будут считаться расторгнутыми, при условии, что ответчик не обжалует решение в апелляционном порядке.

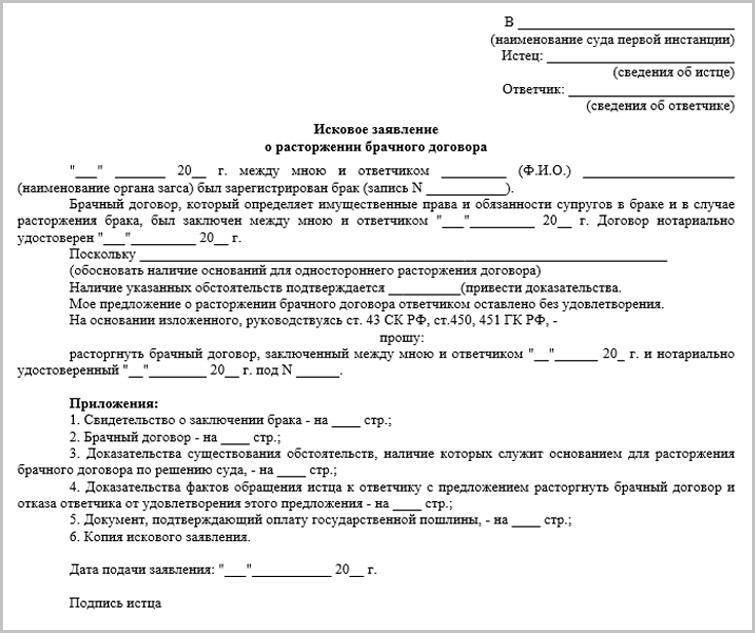

В исковом заявлении нужно указать реквизиты суда, в который оно подается, а также данные о заявителе, ответчике и третьих лицах. Далее указывается цена иска и размер пошлины, которую оплачивает истец. После названия документа следует основной текст, в котором излагается суть обращения, доводы, ссылки на законодательные акты.

В конце идет просительная часть, определяющая требование о признании договора недействительным и его расторжении. После идет список приложений и подпись истца.

Каждую ситуацию необходимо рассматривать индивидуально, так как перечень доводов и доказательств подбирается в зависимости от конкретных обстоятельств

Что важно для суда в одном случае – не имеет значения в другом, и наоборот

Ограничения для коллекторов. Куда платить долг по кредиту после решения суда

С начала 2017 года вступил в силу закон, который существенно ограничил действия коллекторов по отношению к должникам в вопросах их личного взаимодействия. Коллекторы могут действовать только в рамках закона, им запрещается угрожать, шантажировать, оскорблять, причинять вред должнику и его имуществу, звонить ночью, вводить в заблуждение по поводу суммы долга, сроков исполнения обязательств, передавать сведения о должнике третьим лицам.

Невыполнение закона грозит коллекторским агентствам штрафов в сумме от 20 тыс. рублей либо дисквалификацией на установленный судом срок. В случае поступления угроз и иных противоправных действий от коллекторов должнику рекомендуется обратиться в банк или надзорные органы.

Что касается поручительства, то коллекторы не имеют никакого права требовать с поручителя выплатить долг, если у них нет соответствующего судебного решения. И если поручитель погасит задолженность без судебного постановления, то его шансы на последующее взыскание этой суммы с основного должника существенно снизятся. Именно поэтому поручителю можно отказаться от общения с сотрудниками коллекторских фирм и дожидаться решения суда.

Решение суда, по которому ответственность по оплате долга за заемщика перед кредитной организацией была возложена на поручителя, обяжет внести оплату установленной суммы через судебных приставов по исполнительному листу напрямую банку или коллекторам, если переуступка долга состоялась.

Заключение

Каждый поручитель, заключивший с кредитором договор поручительства, вместе с основным должником несет солидарную ответственность по исполнению обязательств по выплате долга. В случае нарушения условий кредитного договора заемщиком вся ответственность по погашению задолженности ляжет именно на поручителей.

Поэтому стоит очень внимательно подходить к такому серьезному вопросу, как оформление поручительства

Важно заранее ознакомиться с условиями выдачи займа, оценить свои реальные финансовые возможности и соглашаться на заключение договора только при полной уверенности в заемщике и его порядочности

Прекращение обеспечения возможно только при наличии предусмотренных законом оснований или согласовании выхода из поручительства путем замены ответственного лица с банком.

Это может быть полезным:

- Списание долга при банкротстве гражданина: всегда ли оно происходит на практике?

- Куда платить кредит после отзыва лицензии у банка, и почему АСВ подает иски?

- Куда и в каких ситуациях можно жаловаться на произвол коллекторов

- Приставы сняли деньги с кредитной карты: имеют ли они на это право? Что делать в случае списания?

- Где получить кредит для погашения микрозайма? Рефинансирование займа МФО

Как отказаться от поручительства Гарант-Контракт

В первую очередь необходимо направить заявление о возврате денежных средств, подробнее на что нужно обратить внимание на стадии претензии я написала в статье поручительство при автокредите. Я обычно отправляю документ в адрес автосалона, банка и Гарант-Контракта

По сути ответчиком в суде будет только Гарант, но банк и автосалон можно привлекать третьими лицами (смотреть по ситуации нужно ли это делать)

Я обычно отправляю документ в адрес автосалона, банка и Гарант-Контракта. По сути ответчиком в суде будет только Гарант, но банк и автосалон можно привлекать третьими лицами (смотреть по ситуации нужно ли это делать).

Гарант, вероятнее всего, ответит отказом (мол, сам предложил, а я всего лишь согласился на оферту), автосалон и банк — что они вообще не при чем и выполняли ваше распоряжение.

Далее — нужно сразу же идти в суд, не тянуть (через 10 дней с даты получения заявления Гарантом). Потому что такие конторы как Гарант долго не живут и можно не успеть после решения суда вернуть деньги.

Кстати Гарант Контракт зарегистрирован по адресу массовой регистрации, без реального нахождения исполнительных органов в офисе. По поводу чего прокурор Москвы обратился в суд.

Это говорит о том, что контора изначально создавалась как фиктивная, не имеющая цели отвечать по своим обязательствам.

Что писать в иске?

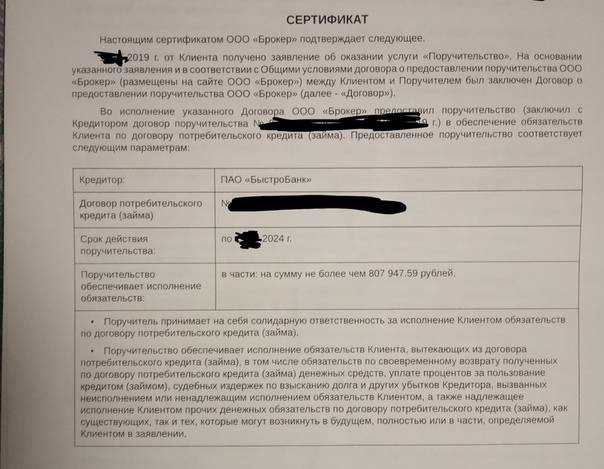

Во-первых, что оформленные документы не соответствуют нормам закона о поручительстве. Следовательно — договор поручительства не заключался.

Во-вторых, оформленный сертификат не соответствует заявлению (проверьте, во всех случаях, что были у меня — не соответствовал, это просто бланк с фиктивными данными).

В третьих, потребитель всегда может отказаться от услуги и никакая оферта, мнение и фантазии Гаранта не могут лишить потребителя этого права. Все что прописал Гарант в оферте — заведомо ничтожно, так как противоречит законодательству.

Можно дополнительно в иске указать, что автосалон ввел в заблуждение, так как говорил о страховке, да и банк, переводя деньги, указал в назначении платежа «страхование». Но Гарант Контракт не имеет лиценции ЦБ на страхование.

Но на факт заблуждения и навязывания рекомендую особо не упирать — так, сказать между делом, а в иске написать в один абзац.

Не любят у нас судьи взыскивать деньги по основанию заблуждения, могут написать «факт введения в заблуждение и навязывания услуги не доказан». Пусть это будет дополнительным доводом, а не основным.

Поэтому главные пункты в иске — нет поручительства и безусловное право потребителя на отказ от любой услуги.

Практику из судебной базы прикрепляю (по Москве) — но она уже есть и в регионах

Там основания истцы брали разные — но это не важно, главное, что суд требования удовлетворил

Дело 02-2125_2021. Мотивированное решениеДело 02-2447_2021. Мотивированное решениеДело 02-4964_2021. Мотивированное решение

скриншот сайта https://garant-komissar.ru/

от (Обновлено: 29.09.2021)

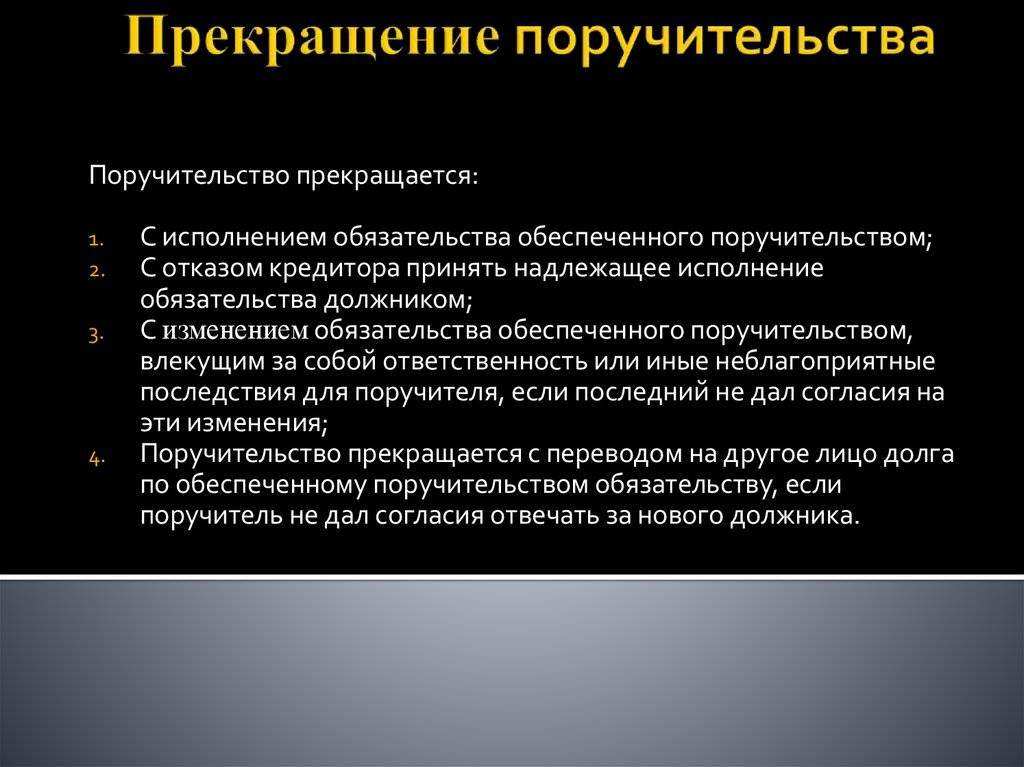

Возможность для окончания

Прекратить поручительство по законным мотивам можно только в таких случаях:

Прекратить поручительство по законным мотивам можно только в таких случаях:

- По каким-либо причинам прервалось или прекратилось действие обеспеченного поручением кредитного договора.

- Если кредитный договор, под который данное поручение было дано, изменен в сторону увеличения ответственности гаранта, и это было сделано без согласования с ним.

- В случае, когда кредитный договор переоформлен на другого заемщика, а поручитель не готов отвечать за это лицо. Причем смерть должника текущее поручительство не прерывает.

- Когда кредитор не принимает надлежащее по договору исполнение своих обязанностей от поручителя.

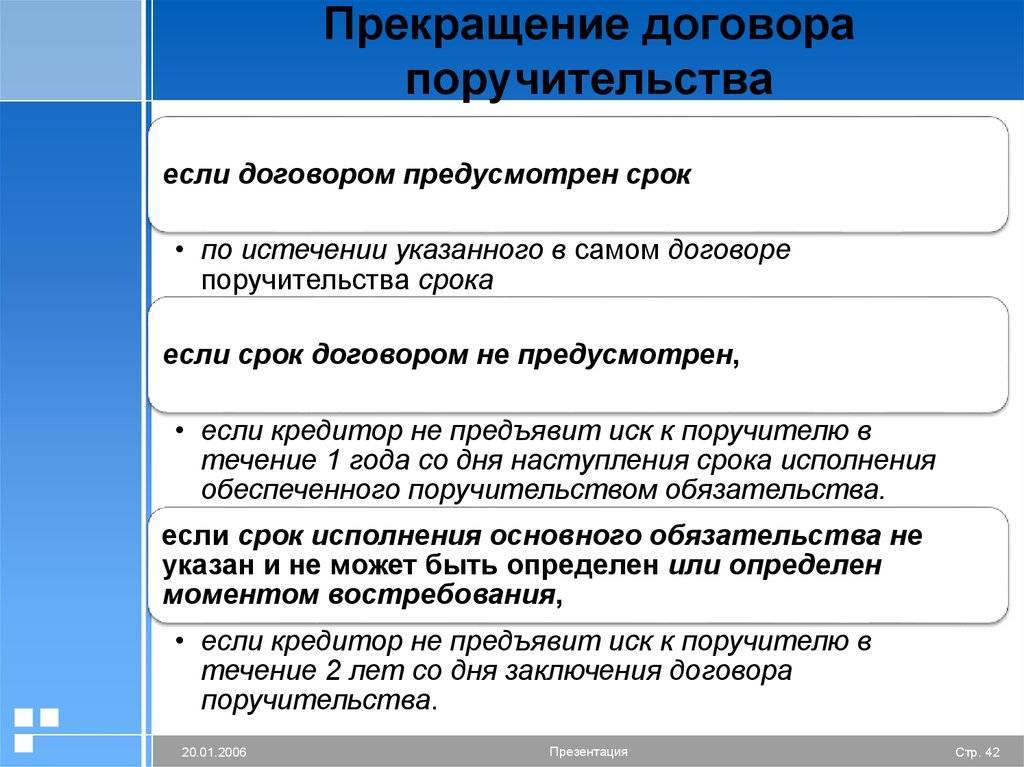

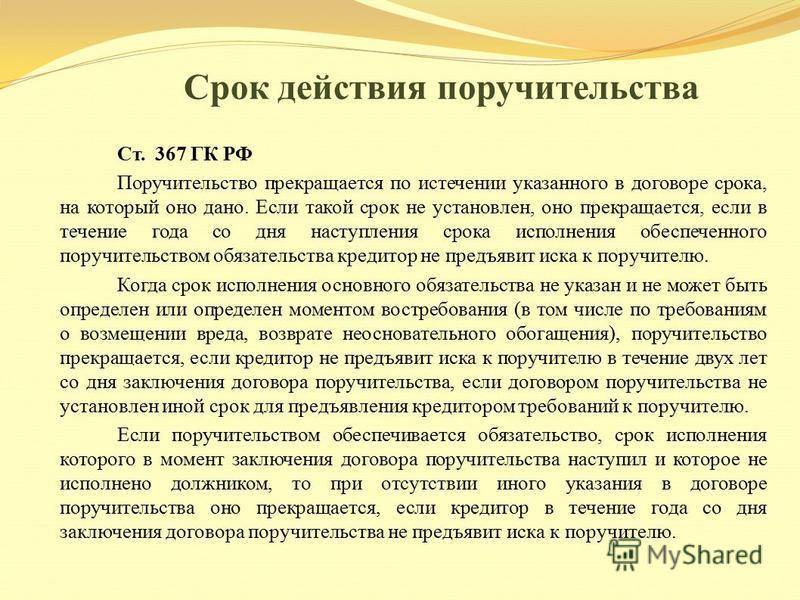

- Если срок действия, зафиксированный в договоре, закончился, а кредитор до его истечения не потребовал выполнения обязательств.

- Или, когда срок не был указан, а кредитор в течение года после наступления момента исполнения обеспечения его не потребовал.

Признание договора поручительства прекращенным — судебная практика

В судебной практике договор довольно часто признают прекращенным. Однако весь перечень оснований вы можете найти в статье, которая цитировалась выше. Чтобы отстоять свои интересы в судебном зале, необходимо заполнить образец иска (заявление) и приложить к нему документы на основе которых вы просите разорвать договор.

Чаще всего в судебной практике встречаются споры касательно срока исполнения кредитного договора. Если кредитор не подал претензии к обеспечителю в течение года, договор считается расторгнутым. В некоторых случаях (если не указан срок исполнения обеспечения), обеспечение прекращается через два года.

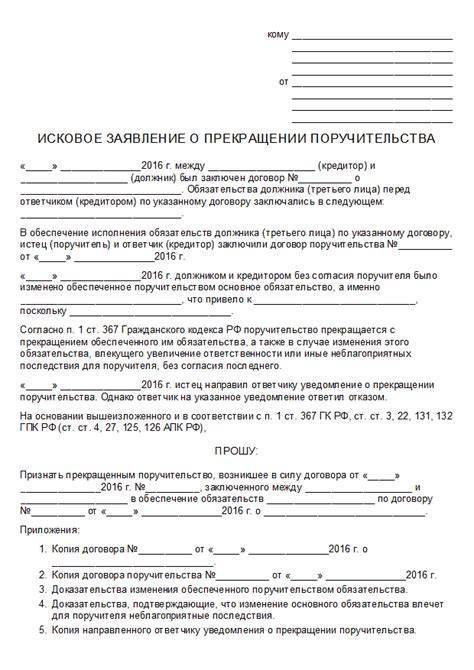

Заявление о прекращении поручительства

Исковое заявление включает в себя информацию о том, кто и кому предъявляет претензии (кто выступает истцом и ответчиком), а также суть дела. В блоке «Прошу» вы должны описать свои требования. К иску также прилагаются документы на основе которых вы формируете свои исковые требования к ответчику в суде. Расторжение договора поручительства не влечет прекращения ответственности, если это было сделано в одностороннем порядке.

Встречный иск о признании договора поручительства прекращенным

Встречным иском будет называться заявление в ответ на предъявление претензий со стороны кредитора. Например, вам предъявили претензии по истечение срока давности, в таком случае вы имеете право обратиться в суд со встречным исков. В судебной практике такие дела рассматриваются в рамках одного заседания.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Чем рискует поручитель

Любой договор порождает для сторон определенные права и обязанности. Поручитель также несет риски, которые он должен учесть перед оформлением сделки:

- Необходимость оплатить кредит заемщика. Такая обязанность возникнет, если с соответствующим требованием обратится кредитор. Он может это сделать в случае, если должник не исполняет свое обязательство, в той или иной части. Суть в том, что поручитель не брал этот кредит, не получал с него средства, но имеет обязательство по его возврату.

- Изменение кредитной истории в негативную сторону. Если поручитель не выплатит задолженность, данный факт будет отражен в кредитной истории, что негативно скажется на возможности получения собственных займов в будущем.

- Опись и реализация собственности. С поручителем могут работать судебные приставы, которые вправе арестовать счета, имущество, реализовывать объекты с торгов и так далее.

Поручитель получает возможность взыскать задолженность с должника после исполнения своей обязанности. Однако на практике это бывает затруднительно. Если он не смог оплатить долг банку, то вряд ли его финансовое состояние изменится в ближайшее время.

Как выйти из поручительства. Инструкция по замене поручителя по кредиту

Статьей 367 ГК РФ не предусматривается отказ поручителей от своих обязательств по причине изменения их финансового положения или просто нежелания оставаться таковыми. Оформляя, к примеру, поручительство на родственника, гарантирующее лицо в случае ухудшения материального положения может отказаться от возложенной ответственности, но только при согласии основного должника и предложении новой кандидатуры, которую одобрит банк.

Уступка поручительства осуществляется в несколько этапов. Среди них:

- Подготовка требуемого пакета документов.

Поручитель заранее должен подготовить полный комплект документов для рассматриваемой процедуры. К таким документам относятся:

- паспорт РФ;

- документы, подтверждающие получение дохода и занятость;

- документы о получении займа;

- подписанное заявление о замене поручителя;

- копии платежных документов по кредиту за последние полгода (не обязательно).

- Подбор кандидатуры на поручительство.

Новый поручитель должен иметь достаточную платежеспособность, положительную кредитную историю и предоставить стандартный комплект документов.

- Согласование процедуры с банком.

Действующий поручитель заранее обращается к кредитору с вопросом «Можно ли отказаться от поручительства с заменой гарантирующего лица?».

Важно! Обсудить возможность замены поручителей рекомендуется заблаговременно, перед подачей заявления и вынесения его на кредитный комитет банка во избежание недоразумений и лишней траты времени

- Рассмотрение заявления кредитором.

После получения предварительного одобрения от банка заявление о замене выносится на рассмотрение Кредитного комитета.

- Переоформление поручительства.

Если банк вынес положительное решение по поданной заявке от поручительства, то вскоре после этого начинается процедура переоформления. К кредитному договору заключается Дополнительное соглашение, в котором прописываются все принятые нововведения, и новый договор поручительства.

Обратите внимание! Банк оставляет за собой право отказать поручителю в процедуре переоформления по обоснованным причинам, среди которых могут быть ненадлежащее исполнение обязательств заемщиком или несоответствие предложенной кандидатуры требованиям кредитной организации. Случаи незаконного использования данных граждан в целях оформления поручительства по кредиту не являются редкостью

Здесь важно различать понятия «контактное лицо» и «поручитель»

Случаи незаконного использования данных граждан в целях оформления поручительства по кредиту не являются редкостью

Здесь важно различать понятия «контактное лицо» и «поручитель»

Вполне распространенной может быть ситуация, когда человеку звонят из банка, МФО или коллекторского агентства с заявлением о том, что он является поручителем по займу третьего лица. Вероятность оформления поручительства без согласия человека и без заключения соответствующего договора в письменной форме с подписями сторон – нулевая.

Скорее всего, в процессе подачи кредитной заявки, заемщик указал контакты своих знакомых или родственников. Главной целью предоставления сведений о контактном лице является обеспечение экстренной связи с должником или получение любой информации о его местонахождении в случае допущения просрочек. Контактное лицо никак не отвечает за заемщика перед кредитором и не берет на себя ответственность по исполнению взятых им обязательств.

Такая функция ложится только на поручителя, стать которым, как уже было сказано выше, можно только при подписании договора поручительства. Рассматриваемый случай (звонки от коллекторов и из сомнительных банков), вероятнее всего, является незаконным методом запугивания и введения в заблуждение.

Признание договора поручительства недействительным. Основания для оспаривания

Признать поручительство недействительным обычно можно только в одном случае – кредитный договор был заключен с допущением нарушений. К подобным нарушениям относятся:

- подпись документа неуполномоченными сотрудниками банка;

- отсутствие нотариального согласия супругов на выдачу займа;

- подделка подписи или печати;

- нарушение нормативно-законодательных актов при выдаче кредита;

- взыскание штрафов или комиссий, которые не имеют законного обоснования.

Если приведенные выше нарушения имеют место быть, то поручитель может обратиться в суд с иском о признании договора поручительства недействительным. Положительный исход дела возможен только при предоставлении суду объективных и подлинных доказательств своей правоты.

Особые случаи расторжения

Обстоятельства диктуют необходимость возможности нескольких вариантов расторжения договора.

По соглашению сторон

Это происходит когда:

Это происходит когда:

- Поручитель меняется на другого.

- Меняется способ обеспечения займа (на залог).

В данном случае соглашение может заключаться между поручителем и кредитором, без привлечения заемщика.

В одностороннем порядке

Поручитель не может сам отказаться от договора и расторжение в данном случае возможно через суд, если:

- Кредитор внес изменения в основной договор без согласования с поручителем.

- Заемщик оформил долг на другое лицо.

- Кредитор отказался погасить сумму долга досрочно.

- Если кредитный банк не обратился к доверителю в течение года после образования долга у заемщика.

С банком

Разорвать поручительство по кредиту можно если:

- Изменилось финансовое положение поручителя.

- Или его нежелании продолжать соблюдать подписанный договор.

Вначале необходимо подготовить следующие документы:

- Заявление в банк.

- Паспорт (плюс копии действующих страниц) и ИНН.

- Справка о доходах (за полгода).

Процедура такая:

- Подобрать замену.

- Подать документы в банк.

- Согласовать замену с кредитным комитетом банка.

- Оформить расторжение договора.

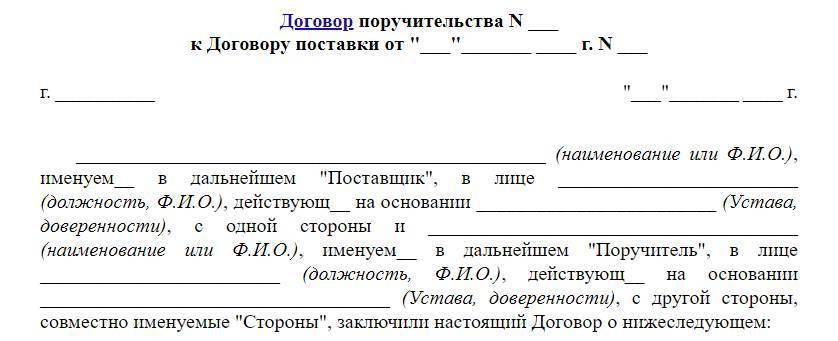

К договору поставки

Поручительство по договору поставки законодательно рассматривается по тем же нормативным актам, что и по кредитованию, следовательно, и расторжение договора по поручительству происходит на общих началах.

Поручительство по договору поставки законодательно рассматривается по тем же нормативным актам, что и по кредитованию, следовательно, и расторжение договора по поручительству происходит на общих началах.

В связи с банкротством

При банкротстве заемщика, его обязательства наследует поручитель. Расторжение договора по поручительству в данном случае невозможно или маловероятно.

Прекращение договора поручительства описано в видео ние: