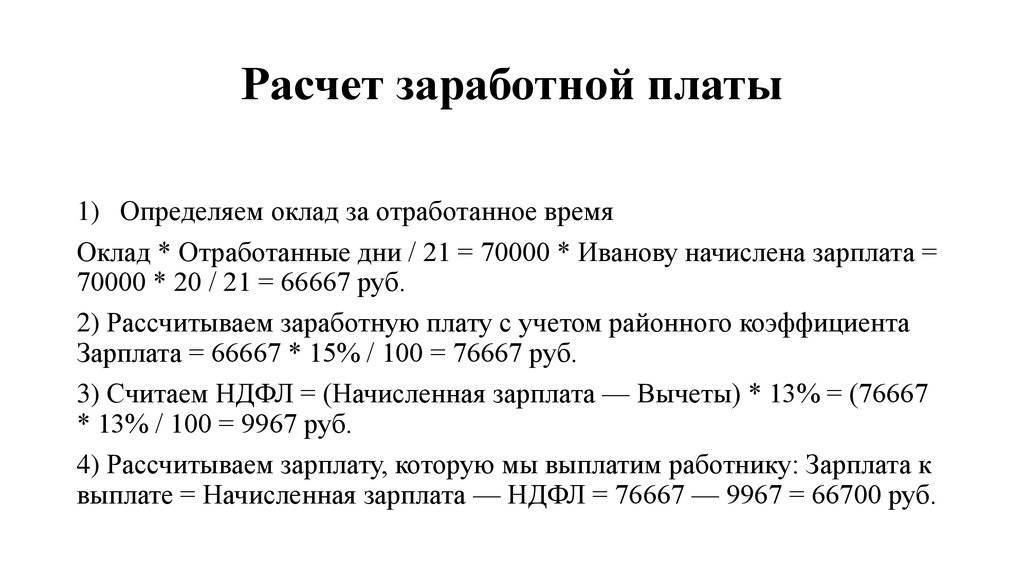

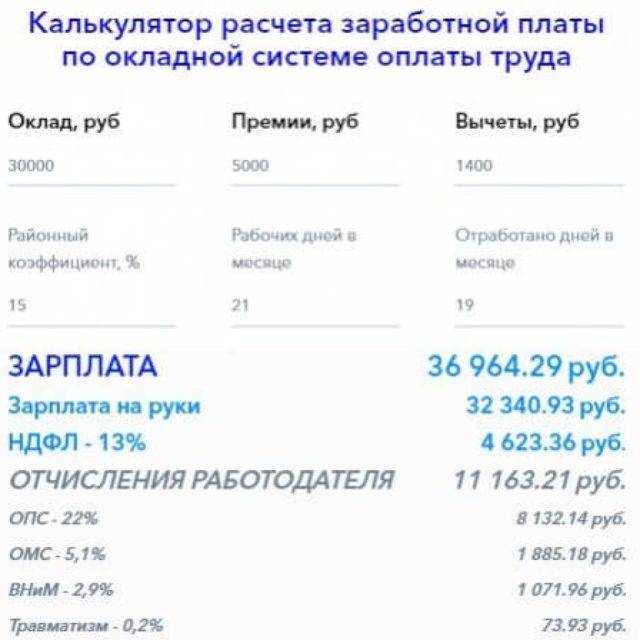

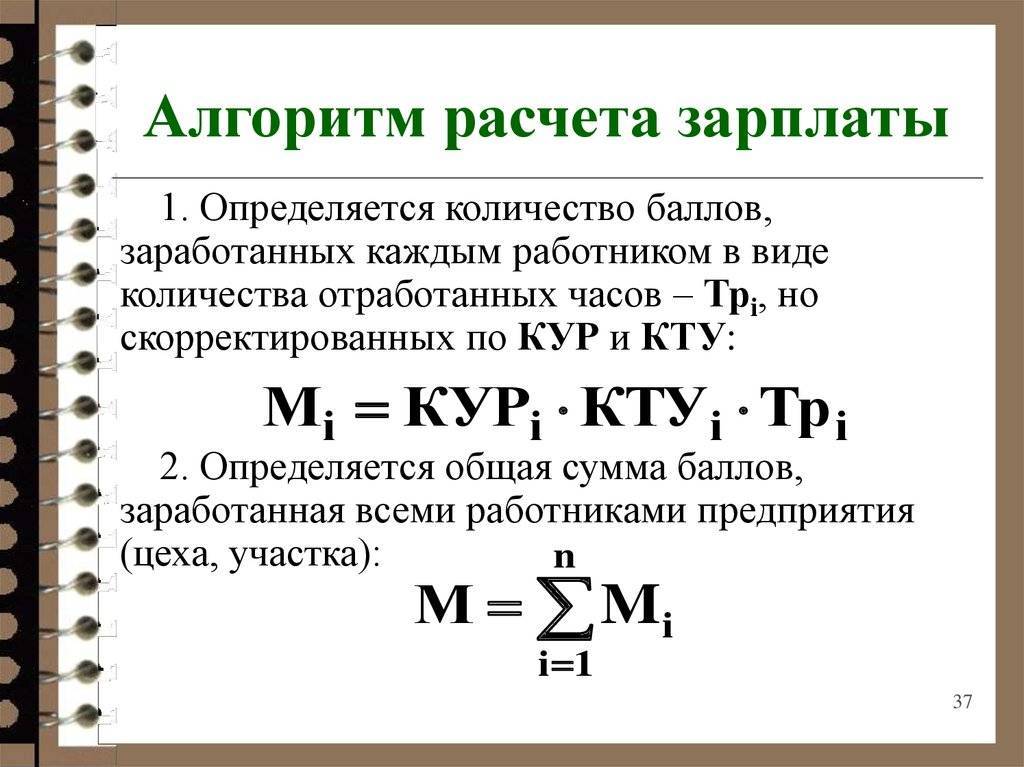

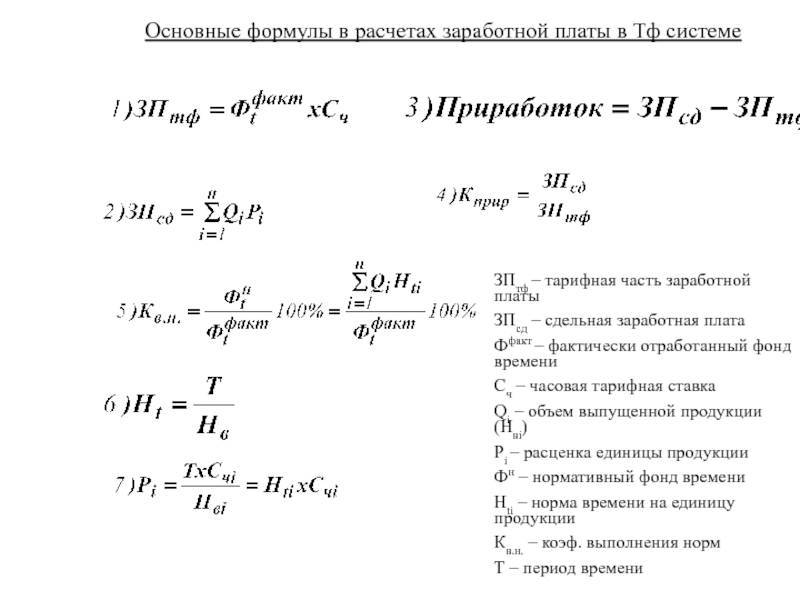

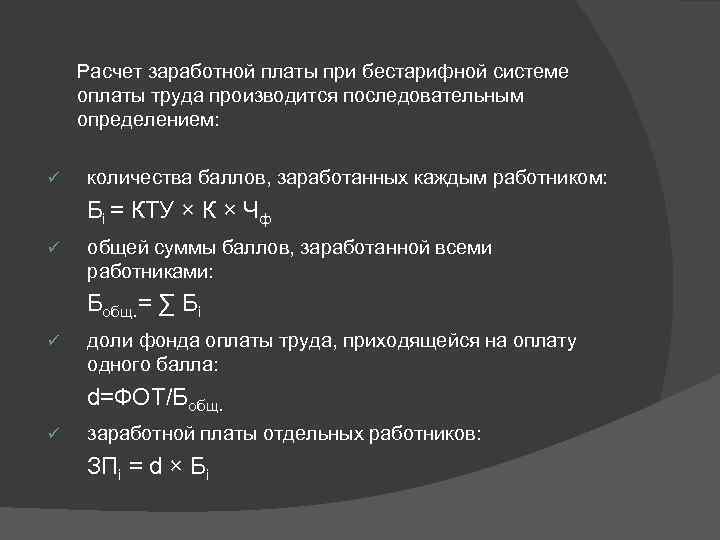

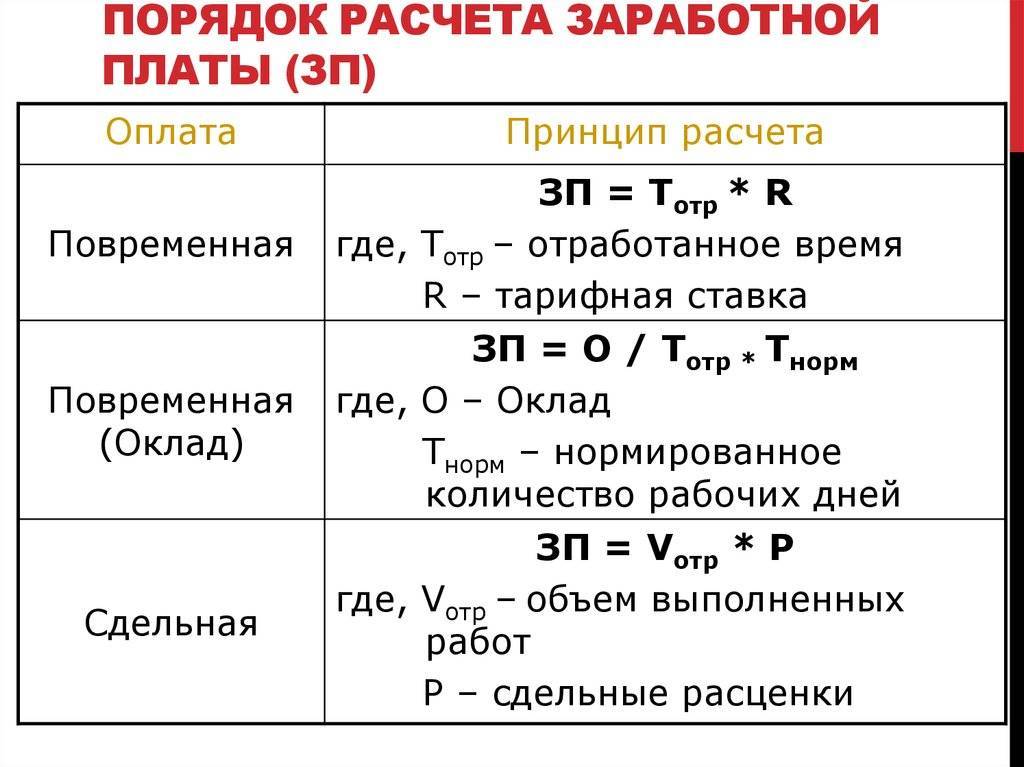

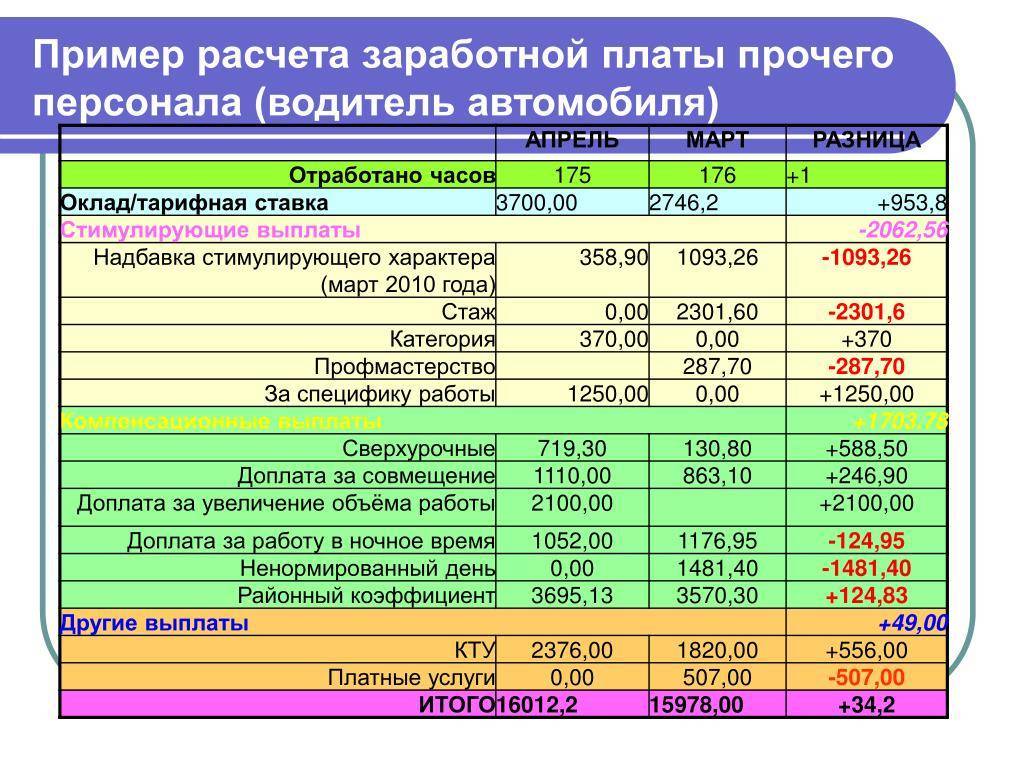

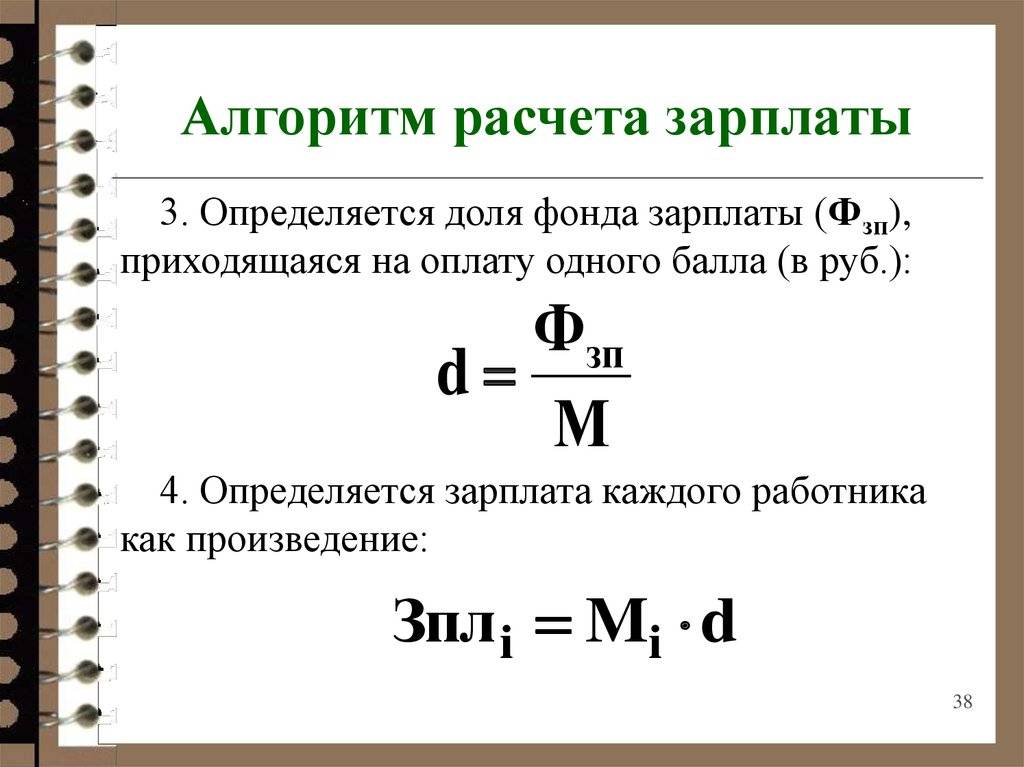

Процедура расчета зарплаты

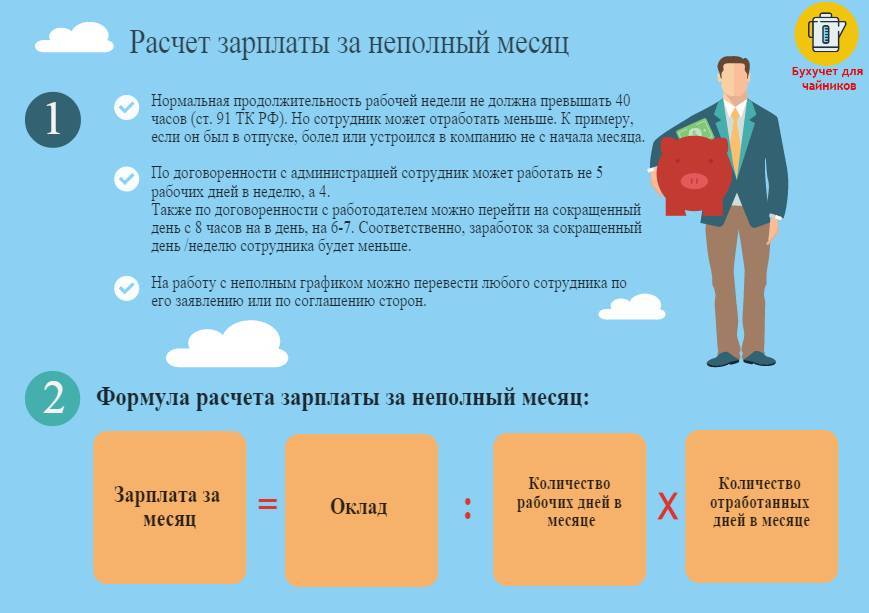

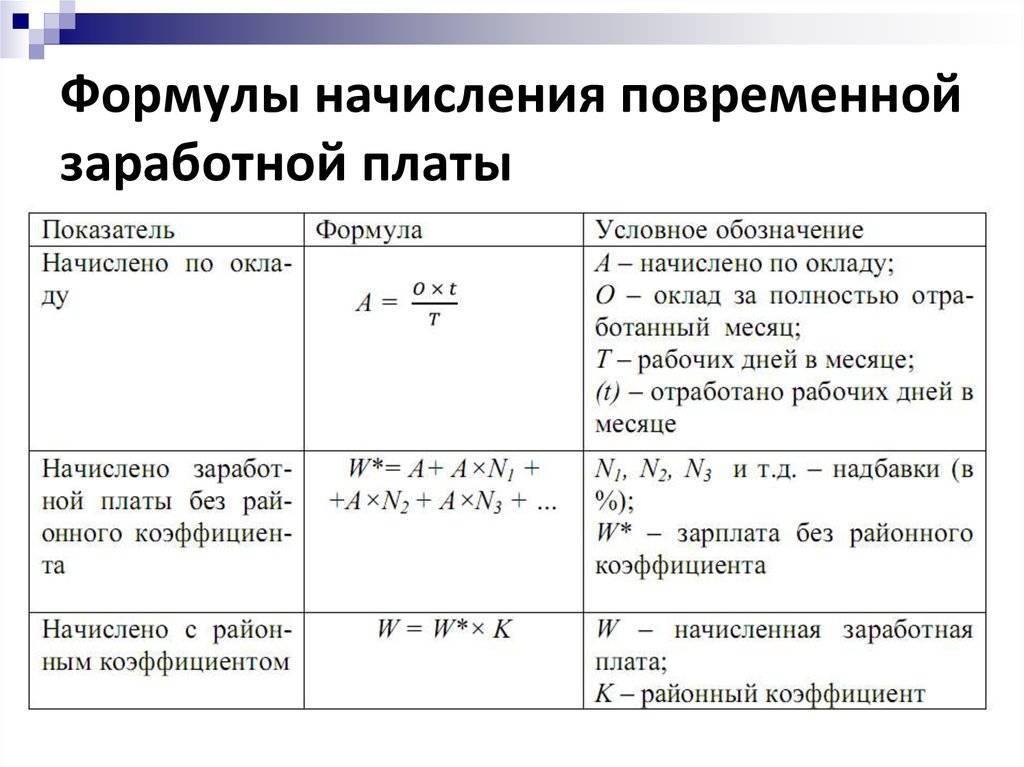

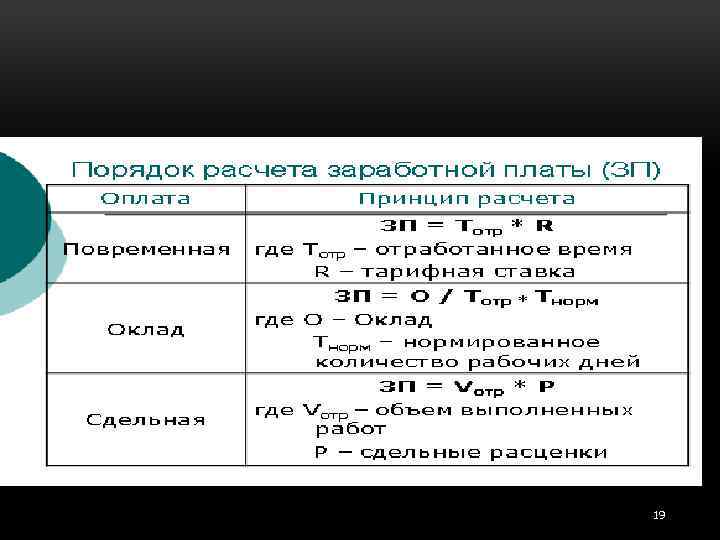

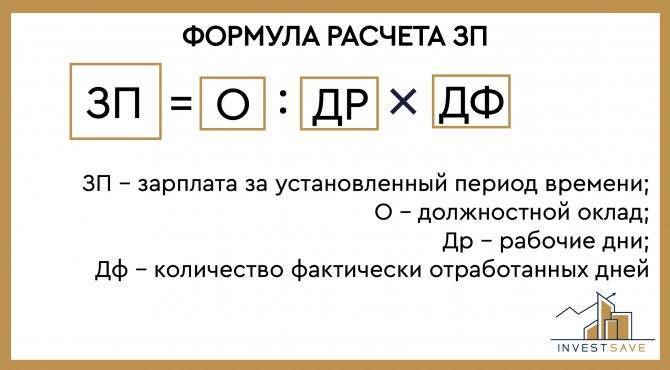

Если на предприятии применяется окладная система расчета, то зарплата конкретного работника вычисляется по формуле С = О * Чф / Чн, где О – месячный оклад, Чн – количество рабочих часов в данном месяце по норме, Чф – количество фактически отработанных часов.

Сначала нужно определить норму рабочих часов в месяц по формуле Чн = Н * Дм / Дн – Чп, где Дм – количество рабочих дней в данном месяце, Дн – количество рабочих дней в неделе, а Н – продолжительность рабочей недели в часах, которая определяется трудовым договором и ограничена 40 часами (ст. 91 ТК РФ), причем для отдельных профессий рабочая неделя может быть сокращенной – например, у учителей рабочая неделя длится 36 часов.

Чп – количество предпраздничных дней в данном месяце, так как предпраздничная смена длится на час короче. При расчете числа Чп нужно учитывать праздничные дни в следующем расчетном месяце, например, в апреле нет государственных праздников, но рабочий день 30 апреля будет сокращен на час из-за предстоящих майских праздников.

Пример 1. У работника установлен месячный оклад в 20000 рублей и стандартная рабочая пятидневная неделя, в феврале работник 2 раза брал полсмены (4 часа) за свой счет. В феврале 20 рабочих дней и один предпраздничный, значит, количество рабочих часов по норме равно 40 * 20 / 5 – 1 = 159 часов. Число фактически отработанных часов меньше нормы на 2 * 4 = 8 часов. Зарплата равна 20000 * (159 –

Почасовая оплата

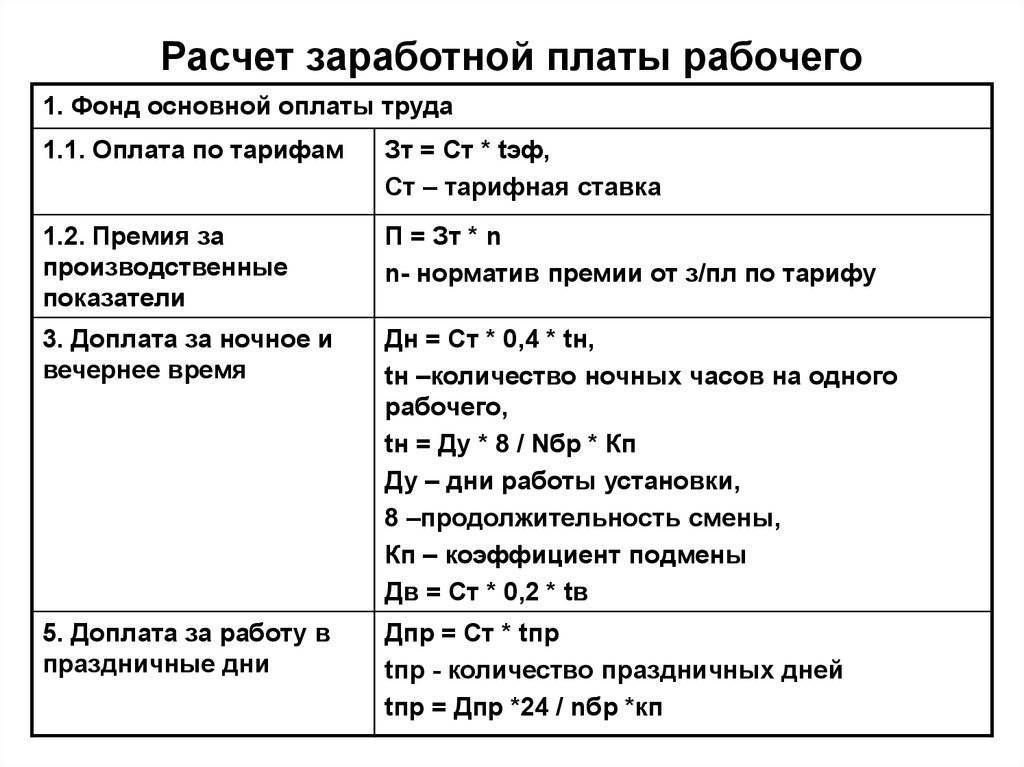

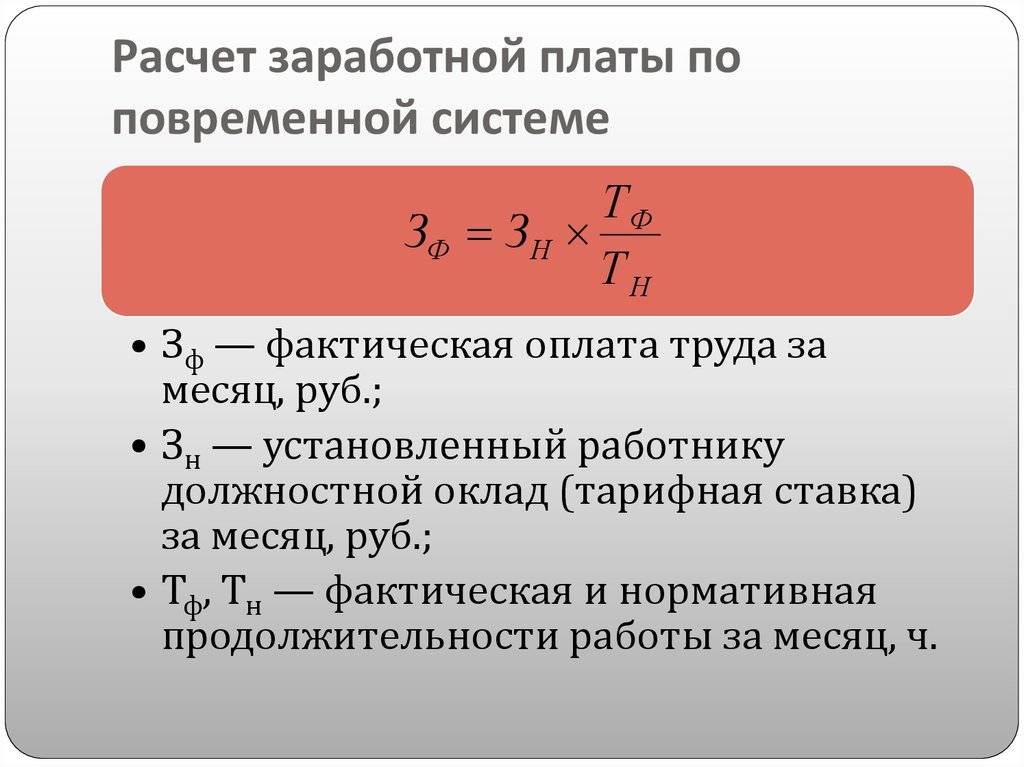

Если применяется повременная тарифная система оплаты, то для расчета зарплаты по часам используется формула С = Тч * Ч, где Тч – тарифная ставка за час работы в рублях, Ч – количество отработанных часов в данном месяце. Повременная оплата в чистом виде используется редко, в большинстве случаев на предприятиях вводятся премии, которые снижаются за уменьшение числа отработанных часов ниже нормы (например, из-за прогулов) и повышаются при переработке.

Важно учесть, что тариф за переработку в течение первых двух часов после окончания смены должен составлять не менее 150% от основного тарифа, а при переработке свыше 2 часов – не менее 200% от основного тарифа за каждый час переработки начиная с третьего. Тариф за работу в выходные и праздничные дни также составляет 200% от основной часовой ставки

Ставка за ночные смены с 22 часов до 6 часов утра должна составлять не менее 120% от стандартной ставки, согласно Постановлению Правительства №554.

Пример 2. Тарифная ставка сторожа, работающего по железнодорожному графику, равна 150 рублей в час. В феврале работник 2 раза задерживался после смены – один раз на час, другой раз на 3 часа. Число смен за февраль – 14, из них ночных – 7. Ночная смена длится с 20.00 до 8 утра, включая часовой перерыв на обед.

Число дневных рабочих часов по норме: 7 * 11 + 7 * 4 = 77 + 28 = 105 часов (из них 28 часов – это часть ночных смен, не входящая в промежуток с 22 до 6 утра). Число ночных рабочих часов по норме: 7 * 7 = 49. Число часов по ставке 150% – 3 часа, по ставке 200% – 1 час.

Зарплата равна:

150 * 105 + 150 * 49 * 120% + 150 * 3 * 150% + 150 * 1 * 200% = 15750 + 8820 + 675 + 300 = 25545 рублей.

Необходимо учитывать, что с конечной рассчитанной суммы зарплаты за месяц работодатель удержит налог 13%.

Расчет дневной зарплаты

Дневная зарплата вычисляется при определении суммы отпускных, больничных или декретных выплат, а также при оплате дополнительных смен. Удобно использовать при расчете зарплаты при отсутствии неполных рабочих дней и переработок.

Формула для расчета дневной зарплаты при почасовой тарифной ставке: Сд = Тч * Ч / Д, где Тч – часовой тариф, Ч – число отработанных часов в данном месяце, Д – число отработанных дней.

Пример 3. Сторож отработал в феврале по пятидневной рабочей неделе 155 часов, один день взял за свой счет. Тарифная ставка сторожа 200 рублей в час.

Дневная зарплата равна: 200 * 155 / (20 – 1) = 1631,58 рублей.

При окладной системе дневная зарплата рассчитывается так: Сд = О / Дн, где О – оклад, а Дн – количество рабочих дней в данном месяце по норме. Если число отработанных в месяце смен (Дф) отличается от положенного количества (Дн), то зарплата рассчитывается как С = О * Дф / Дн.

Онлайн-калькулятор для расчета ежемесячной зарплаты по числу рабочих дней можно посмотреть

Для расчета зарплаты при почасовом тарифе нужно умножить ставку и количество фактически отработанных часов, учитывая при этом превышение тарифа за переработки и премии, а чтобы определить дневную или часовую зарплату при окладной системе, нужно разделить оклад на количество отработанных дней или часов в месяце.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва.

- Санкт-Петербург.

Или на сайте. Это быстро и бесплатно!

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

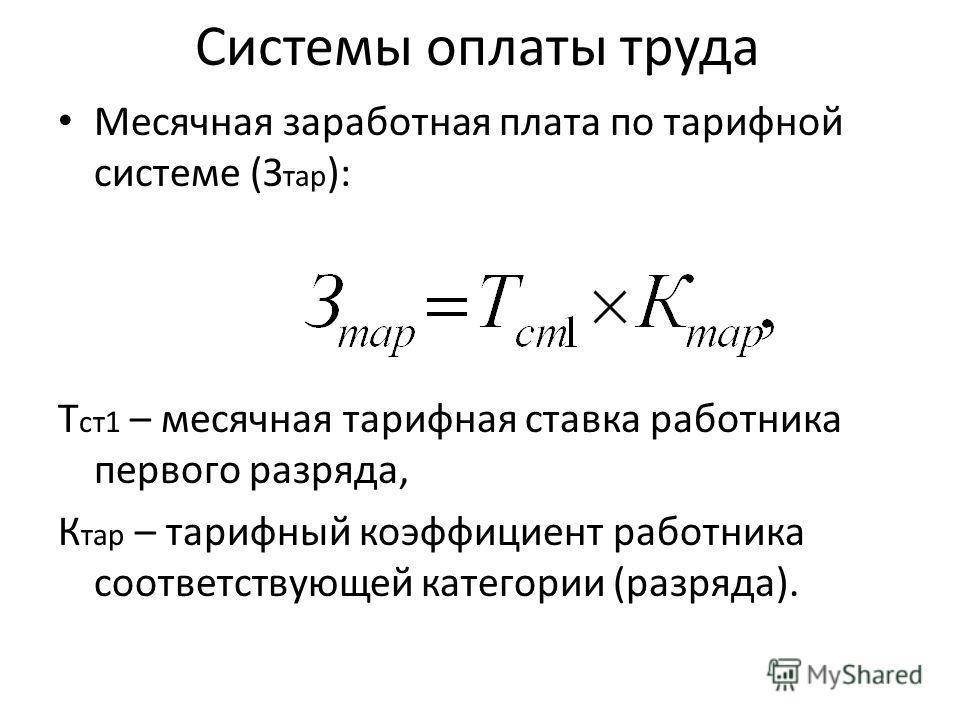

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Общая информация о том, как рассчитать зарплату по окладу

В свою очередь, при расчете итоговой зарплаты, во внимание необходимо принимать следующие категории

- Подоходный налог. Данная величина вычитается из дохода всех сотрудников. В свою очередь страховые суммы неуместно удерживать из зарплаты персонала, данные средства следует отчислять из прибыли компании.

- Авансовая сумма, которая должна быть вычтена из итогового дохода субъекта, если он получил ее ранее.

- Удержания по исполнительным листам. В случае, когда работник имеет обязательства по кредиту или алиментам, бухгалтерия, на основании соответствующего заявления или постановления суда, вправе вычитать определенный процент заработка субъекта на обозначенные нужды.

- Сотрудник может иметь надбавки, доплаты и иные добавочные выплаты, которые могут увеличивать итоговую сумму заработной платы.

Формула расчета зарплаты может варьироваться относительно индивидуальных обстоятельств в компании. Наиболее распространенная и простая формула использует следующие позиции для определения итоговой зарплаты:

- Размер оклада. Данную величину необходимо искать в штатном расписании предприятия, в трудовом соглашении с субъектом, а также в Приказе о трудоустройстве, публикуемом управленцем.

- Количество отработанных дней за отчетный (месячный) период. Исчисление данного показателя должно происходить в соответствии с установленным планом (производственным календарем) и фактическими данными (табель учета рабочего времени). В целом, общий результат будет зависеть от количества рабочих дней (пять или шесть дней в неделю), специфики деятельности предприятия и конкретной должности. В рамках рассматриваемого показателя также учитываются все дни болезни, отпуска, прогулов, простоев и т.д.

- Дополнительные суммы. Предполагаются премии, доплаты, средства возмещения, и иные выплаты, полагающиеся субъекту помимо оклада.

Так, отвечая на вопрос, как рассчитать заработную плату по окладу, необходимо отметить следующую формулу: Зарплата = Оклад / РД * Д, где:

- РД – количество рабочих дней, предполагаемых для данного отчетного периода;

- Д – количество дней, фактически отработанных сотрудником в рамках отчетного периода.

Данная формула позволяет определить объем зарплаты от оклада, если в отчетном месяце субъект не получает премий или иных добавочных выплат. Для более детального рассмотрения актуальности данной формулы приведем пример:

Пример. Работники ООО «Бальзамин» трудятся пять дней в неделю по 8 часов. В Положении об оплате труда ООО «Бальзамин» зафиксировано, что сотрудникам полагается ежемесячная премия, в объеме 20% от оклада. Впрочем, в Положении также указано, что премия не будет выдана, если работник не достиг должного уровня выработки за отчетный период, либо имеет дисциплинарное взыскание в отчетном месяце.

Монтажник Лавров С.Л. в марте 2019 года получил письменное замечание за прогул. Как следствие, вместо 22 положенных рабочий дней, субъект отработал только 21.

Оклад Лаврова С.Л., исходя из штатного расписания, составляет 23.000 руб. В марте 2019 года сотрудник не получает никаких дополнительных выплат ввиду наличия дисциплинарного нарушения, следовательно, для итогового исчисления зарплаты, уместно применить рассмотренную выше формулу: Зарплата = 23.000 / 22 * 21 = 21.954,55 руб. Так, данная величина будет начислена Лаврову за март.

Однако важно отметить, что зачастую сотрудники получают зарплату с различными надбавками и дополнительными выплатами, так как само «тело» оклада практически повсеместно является относительно низкой суммой. Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Следовательно, уместно рассмотреть пример расчета итоговой зарплаты от оклада, если субъект имеет дополнительные выплаты:

Пример. Сотрудники ООО «Северочек» трудятся 5 дней в неделю, 8 часов. В Положении об оплате труда предприятия фиксируется, что если работники не имеют дисциплинарных замечаний и полностью выполняют план, то они могут рассчитывать на дополнительные 20% от оклада.

В марте кадровая сотрудница Акопян А.К. не имела замечаний и дисциплинарных взысканий, а также отработала все 22 рабочих дня. Ее оклад, в соответствии с трудовым соглашением, составляет 28.000 руб. Как следствие, работница вправе претендовать на премию. Для исчисления зарплаты уместно использовать такую формулу: Зарплата = Оклад + ДВ, где «ДВ» значит «дополнительные выплаты». Фактически, итоговый доход Акопян А.К. будет составлять: 28.000 + 20% = 33.600 руб.

Пример расчета ЗП

Для начала давайте разберем, как начисляется зарплата по окладу. Оклад обычно начисляется целиком — считать его нужно только в тех случаях, если сотрудник отработал не полный месяц.

Но на деле подобный расчет встречается достаточно редко, поскольку к основному окладу добавляются различные премии. Если наша Иванова получила месячную премию в размере 20%, то подсчет проводится так:

- 30 000*0,2+30 000=36 000 месячная ЗП.

- 36 000/23*19=29 739 ЗП, заработанная за 19 дней.

- 3866 — НДФЛ (29 739*0,13).

- 25 873 — подлежит к выдаче условной Ивановой.

В случае если расчет заработной платы по окладу делается в регионе с особыми климатическими условиями, то его следует учитывать до вычета налога. К примеру, в Воронежской области действует коэффициент 1,15, то есть ЗП с премией при расчете следует умножить на эту цифру.

○ Какое время исключается из расчетного периода?

Исчерпывающий список времени, исключаемого из расчетного периода, предусмотрен законодательно.

Пункт 5 Положения об особенностях порядка исчисления средней заработной платы: При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- За работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации.

- Работник получал пособие по временной нетрудоспособности или пособие по беременности и родам.

- Работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника.

- Работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу.

- Работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства.

- Работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Когда к окладу полагается премия

На практике не часто можно встретить случаи, когда заработок складывается только из оклада. Чаще всего к нему полагаются различные надбавки и премии. Изменим немного условия примера. Например, главный бухгалтер в октябре 2016 г. отработал 160 часов из 168 плановых. Оклад его составляет 65000 рублей, а премия за месяц 10000 рублей.

Заработная плата главного бухгалтера за октябрь определяется так:

- 65000+10000 = 75000 – заработок за октябрь при условии, что отработано полное количество запланированного времени;

- 75000/168 = 446,43 – оплата за 1 час работы;

- 446,43*160 = 71428,57 – заработок за месяц;

- 61904,76 – 13% = 62142,85 – сумма к выдаче.

Возможно, работнику полагается налоговый вычет по НДФЛ. В этом случае из скорректированного заработка за месяц следует отнять налоговый вычет. Полученная величина – налоговая база подлежит умножению на ставку налога 13%.

Расчет з/платы при учете премий и надбавок

Однако на практике такие расчеты бывают очень редко, поэтому давайте посмотрим, как начислить зарплату по окладу, если сотрудник получает, например, премию в размере 15 % от оклада и имеет налоговый вычет на ребенка — 750 р. Если предположить, что все тот же гражданин N отработал 21 день в месяце из 24 возможных, то при всех описанных условиях расчет будет выглядеть так:

- 38 000 + 5 700 = 43 700 – оклад + премия;

- 43 700 / 24 х 21 = 38 237,50 р. — з/плата за отработанное время без вычета НДФЛ;

- 38 237,50 — 750 = 37 487,50 р. — з/ плата за фактическое время с учетом налогового вычета;

- 37 487,50 х 13% = 4873,375 – НДФЛ с учетом применения вычета;

- 38 237,50 — 4873,375 = 33 364,13 – з/плата на руки.

○ Как осуществляется расчет средней зарплаты?

Расчет заработной платы осуществляется по определенным формулам. Для расчета среднего заработка потребуются данные об объеме оплаты труда, начисленном за 12 месяцев, и среднемесячное количество дней в году.

Таким образом, средняя зарплата рассчитывается по формуле:

Ср. ЗП = Объем ЗП за 12 месяцев / Среднее количество дней в году.

Для получения первого показателя нужно знать, как рассчитывается заработная плата ежемесячно. Формула зависит от применяемой системы оплаты труда и районных коэффициентов.

По окладу.

Формула включает в себя три показателя:

- Фиксированный размер оклада в соответствии со штатным расписанием.

- Количество фактически отработанных дней.

- Налог на доходы физических лиц.

Расчет заработной платы происходит по следующему алгоритму:

- Сумма фиксированного оклада делится на количество рабочих дней в месяце, а затем умножается на число фактически отработанных дней.

- Из полученного результата вычитается подоходный налог в размере 13 %.

Например, представим, что оклад сотрудника равен 10 000 рублей. В отработанном месяце было 24 рабочих дня. Сотрудник не присутствовал на рабочем месте два дня по семейным обстоятельствам. Соответственно, фактически он отработал 22 дня. Расчет будет выглядеть так:

10 000/24*22 = 9166,67 рублей (до вычета налога);

9166, 67 – 13 % = 7975 рублей (получит сотрудник на руки).

В действительности такие простые расчеты бывают редко. Как правило, дополнительно к заработной плате работник получает прочие выплаты. К примеру, это может быть премия или надбавки. В любом случае алгоритм остается прежним.

По тарифной ставке.

Для расчета по тарифной ставке используется следующая формула:

ЗП = тарифная ставка*количество продукции, произведенной работником + премии и доплаты – НДФЛ – удержания.

При наличии региональных и районных коэффициентов.

В регионах с особенными условиями труда в виду климата или других факторов на заработную плату начисляется районный коэффициент. Территория его применения затрагивает Крайний Север, горные регионы и т.д.

Размер коэффициента устанавливается Правительством РФ для каждого региона отдельно. Самый низкий коэффициент имеет значение 1,15. Он применяется в большинстве субъектах РФ Уральского федерального округа.

Для расчета заработной платы с учетом регионального коэффициента необходимо применить его не к окладу, а к фактической зарплате до вычета налога. Для расчета нужно суммировать все начисления и умножить результат на коэффициент.

Виды систем оплаты труда

Существуют следующие системы оплаты труда:

- ;

- ;

- ;

- ;

- .

На основании каких показателей рассчитывать зарплату сотрудников при этих системах оплаты труда, организация определяет самостоятельно. В законодательстве на этот счет никаких ограничений нет.

Организация может одновременно применять несколько систем оплаты труда. Например, для одних сотрудников – сдельную, а для других – повременную. Запрета на установление нескольких систем оплаты труда в Трудовом кодексе РФ нет.

Систему оплаты труда, выбранную руководством организации, нужно зафиксировать в коллективном (трудовом) договоре или другом локальном акте (ч. 2 ст. 135 ТК РФ). Так, например, система оплаты труда может быть зафиксирована в Положении об оплате труда, а в трудовом договоре прописан конкретный размер зарплаты (тарифная ставка или оклад).

Если в организации есть профсоюз, при утверждении системы оплаты труда нужно учесть его мнение (ч. 4 ст. 135 ТК РФ).

Пример расчета аванса с помощью калькулятора

Не всегда бухгалтеру важно посчитать сумму за неполный месяц, если человек отсутствовал на работе некоторое время. Часто возникает проблема вычисления правильной суммы выплаты за первую и вторую половину месяца

Разберемся, как посчитать зарплату по окладу по часам на калькуляторе в такой ситуации.

Сотруднику установлен оклад в размере 30 000 руб. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб., и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Нормативная база

Основные нюансы регламентируют следующие нормативно-правовые акты:

| Нормативный акт | Что регулирует |

| ТК РФ | Начисление и выплаты зарплаты |

| Постановление № 922 | Расчет средней зарплаты |

| 306-ФЗ | Выплату зарплаты военнослужащим |

| Постановление Госкомстата № 1 | Порядок заполнения первичной документации |

| Статья 12 ФЗ “Об исполнительном производстве” | Список исполнительных документов для удержания средств |

| НК РФ | Налогообложение |

| ФЗ “О бухгалтерском учете” | Бухучет и хозяйственные операции |

Тексты документов можно скачать здесь:

Трудовой кодекс РФ

Постановление Правительства РФ от 24.12.2007 N 922

ФЗ о денежном довольствии военнослужащих

Постановление Госкомстата РФ от 05.01.2004 N 1

ФЗ от 02.10.2007 № 229 «Об исполнительном производстве»

Налоговый кодекс Российской Федерации (часть первая)

Налоговый кодекс Российской Федерации (часть вторая)

Федеральный закон от 06.12.2011 N 402-ФЗ

Для чего нужно вычислять среднемесячную зарплату?

Иногда требуется предоставление справки о среднемесячном заработке. Её могут потребовать в службах защиты социума, в центре занятости во время постановки физического лица на учет для выплат пособий в связи с временной безработицей. Также определение точной суммы необходимо во время оформления кредитов в банковских учреждениях и для судов.

Это самые распространенные случаи, при которых нужно знать показатели средней зарплаты. Коэффициент обычно считается за три месяца или полгода. Расчет среднего заработка необходим чаще всего не для личных нужд, а для срочной ситуации. Уволенные работники часто не могут найти новую подходящую должность, поэтому приходят в центр занятости. Справка о средней зарплате – один из документов, необходимых для начисления материальной помощи.

Принцип расчета среднедневного заработка

В Налоговом Кодексе России установлен четкий порядок и последовательность определения средней заработной платы. Существуют такие принципы расчета:

Во время подсчета нужно учитывать ежегодные и ежемесячные премии, авансы и все поощрения от руководящего состава в виде денежных прибавок.

Во внимание берутся набавки к зарплате за каждый квартал.

Засчитываются также и любые начисления, которые предусматриваются коллективными договорами компании.

Расчетный период составляет 3 месяца до увольнения или добровольного ухода с должности. Все выплаты до момента расторжения трудовых отношений и от трех последних месяцев считаются, а также используются в формуле среднедневного заработка.

Однако есть некоторые исключения в доходах, необходимых для учета. Не учитываются все выплаты социальной помощи. К ним относятся юбилейные премии, разовые материальные помощи. Компенсация отпуска по поводу беременности и ухода за детьми не считаются в исчисления средней заработной платы. В том случае, если работа по корпоративным причинам переживала дни простоя, то сотрудник не несет за это ответственность. В расчетный период не входят:

- дата, когда работник был временно нетрудоспособен в связи с беременностью или уходом за детьми до 3 лет;

- период обязательного отпуска (учебного, оплачиваемого, бесплатного);

- дни временного присмотра за лицами с ограниченными возможностями;

- время отсутствия сотрудника в компании не по его вине.

Указанные факторы должны быть указаны в калькуляторе среднего заработка. Он облегчает подсчет отношения фактически отработанной заработной платы за дни фактически отработанных дней за установленный расчетный период.

Расчет среднего заработка за 3 месяца в центр занятости

Прежде, чем принести справку в биржу занятости для постановления соискателя на учет как безработного, необходимо использовать четкую формулу расчета. Для получения пособия по безработице нужно знать свой среднедневной заработок. Следует разделить размер всех выплат за расчетный период на действительно отработанные дни. За расчетное время берется 3-месячный период.

После определения среднедневной заработной платы можно посчитать общую среднюю зарплату за месяц – это делается как самостоятельно, так и с помощью калькулятора, по определенной формуле:

Средняя зарплата = Общее число рабочих дней* Средний показатель дневного заработка

Данный алгоритм постоянный и не меняется на протяжении многих лет. Не нужно постоянно искать новые формулы подсчета, ведь они актуальны всегда. Для облегчения процесса был создан калькулятор среднего заработка. Он применяет этот алгоритм и выдает точные результаты за короткое время.

Расчет среднего заработка для начисления отпускных

Получение показателя среднемесячной заработной платы для предоставления отпускных выплат немного отличается. В этом случае за расчетный период берется время отпуска, которое составляет тридцать календарных дней. При этом применяется такая формула:

Средняя зарплата = Число отработанных дней/ Число календарных дней* 29,3

Ежегодный отпуск необходим каждому сотруднику, поэтому с расчетом средней заработной платы столкнется каждый, кто работает официально.