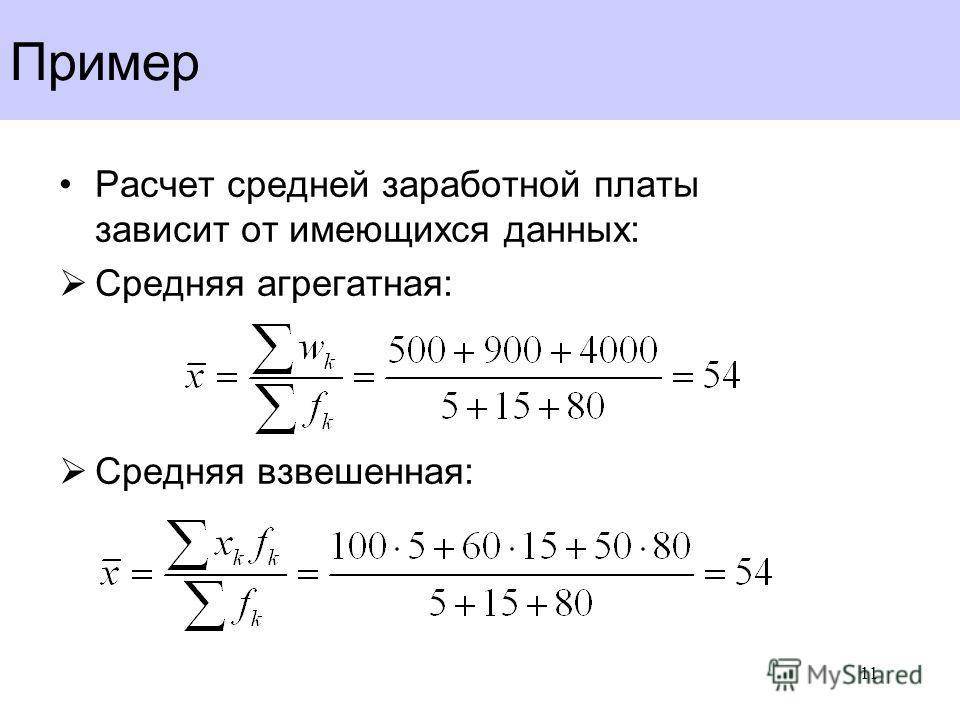

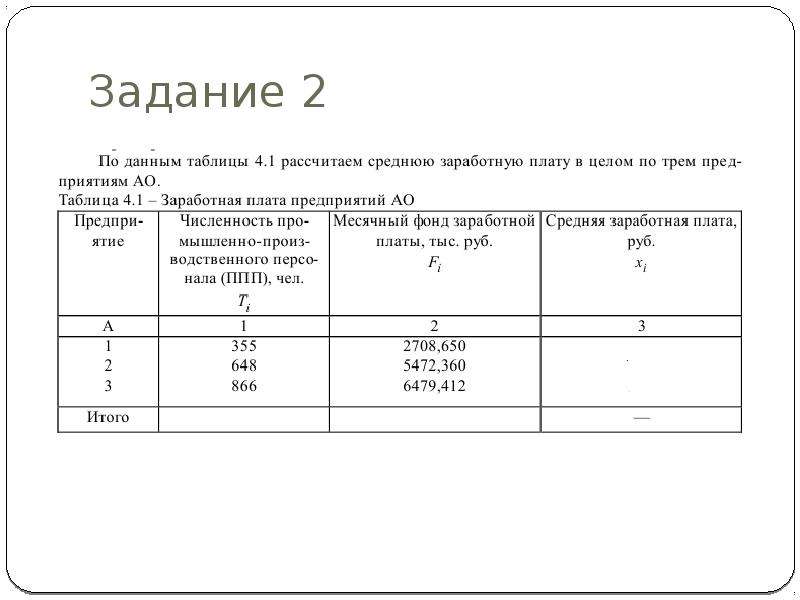

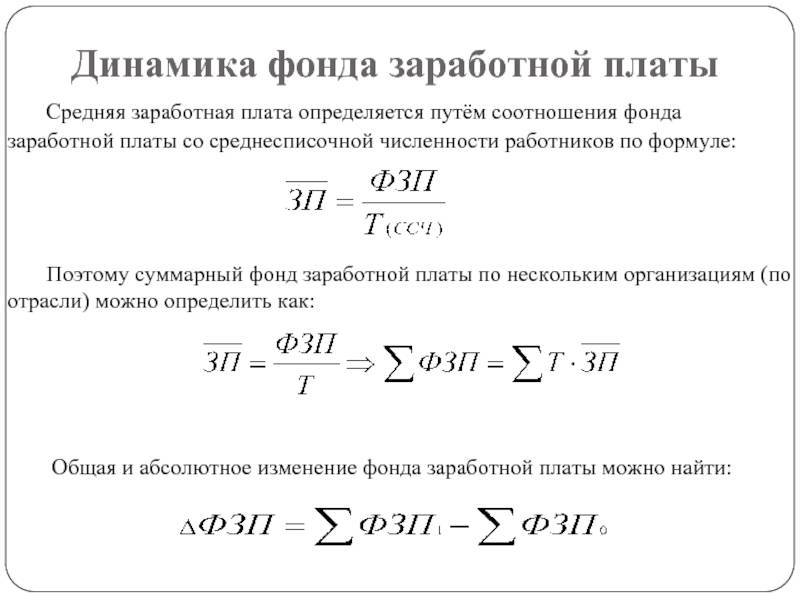

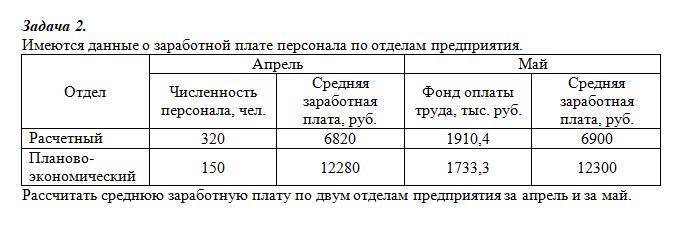

Программа “1С предприятие”

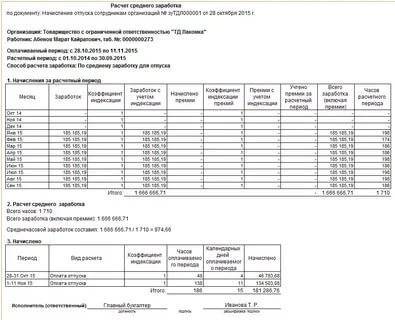

Расчет средней величины заработка в этой программе осуществляют в документах под названием: «Больничный листок», «Отпуска», «Командировки», «Уход за ребенком», «Оплата дней ухода за инвалидами», «Отсутствие работника с сохранением оплаты», «Простой сотрудника», «Разовые начисления», «Увольнение».

Расчетный период для вычисления среднего заработка автоматически определяют, как двенадцать месяцев, которые предшествуют дате начала события за исключением случаев, когда средний заработок рассчитывают в месяце приема человека на работу. В этом случае расчетным считается один календарный месяц, то есть тот временной отрезок, когда сотрудника приняли на работу.

Если коллективным соглашением предусмотрен другой период для расчетов средней заработной оплаты в программе “1С предприятие”, то его задать можно вручную непосредственно в форме под названием «Ввод данных для вычисления среднего заработка». Данная опция открывается по кнопке, которая выглядит, как зеленый карандашик в разделе, который именуется как «Средний заработок». С помощью него производят начисление средней сохраняемой оплаты посредством установления переключателя в положение «Задать вручную». Расчетный период может потребоваться вручную изменить также в том случае, если сотрудник не получал в нем начисленной заработной платы.

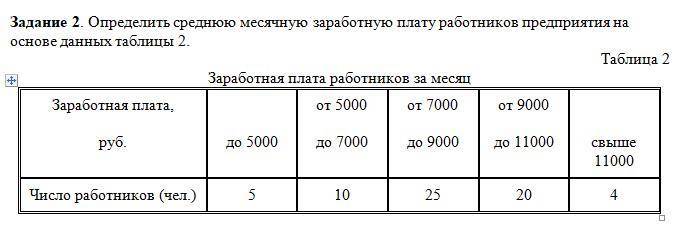

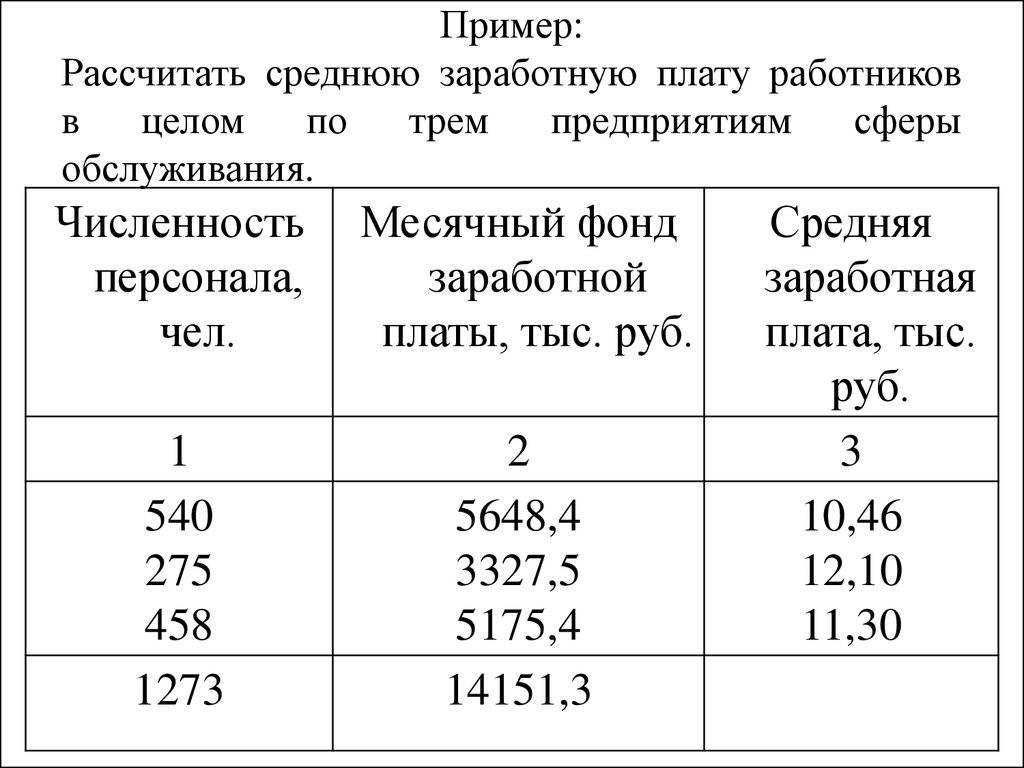

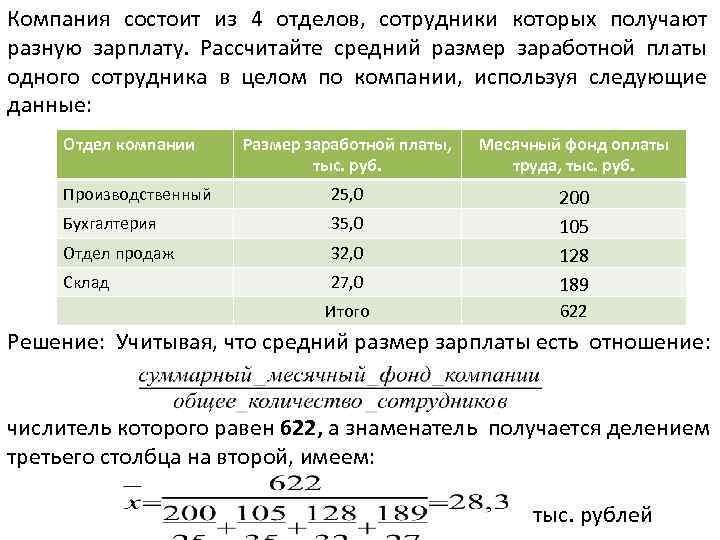

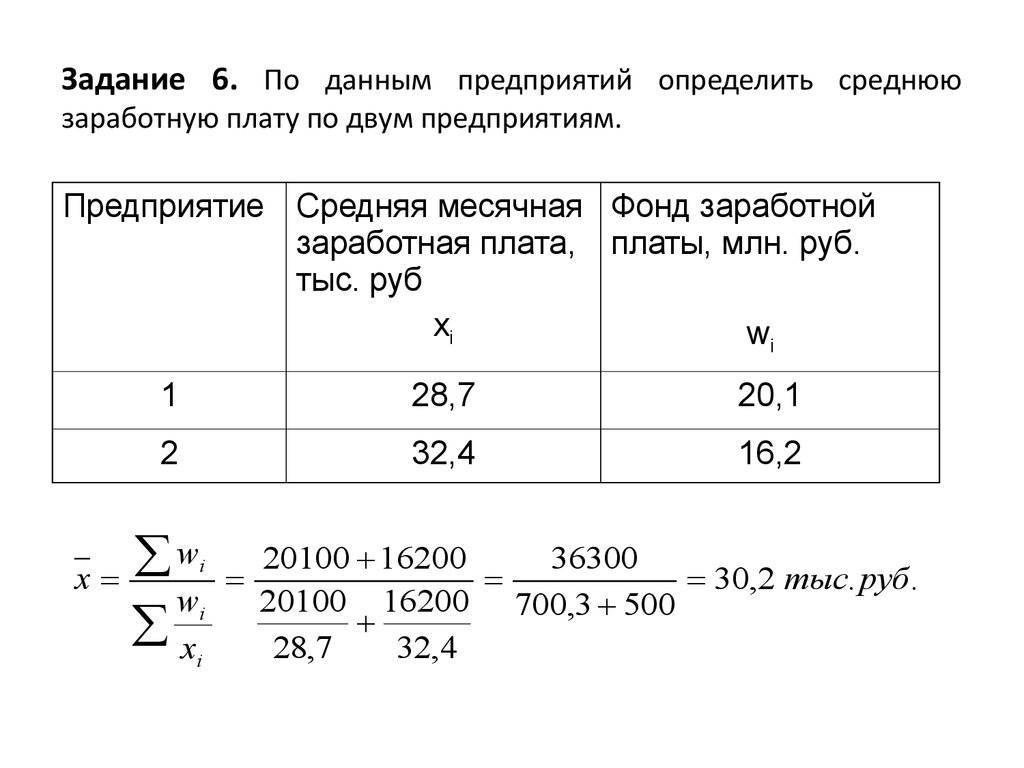

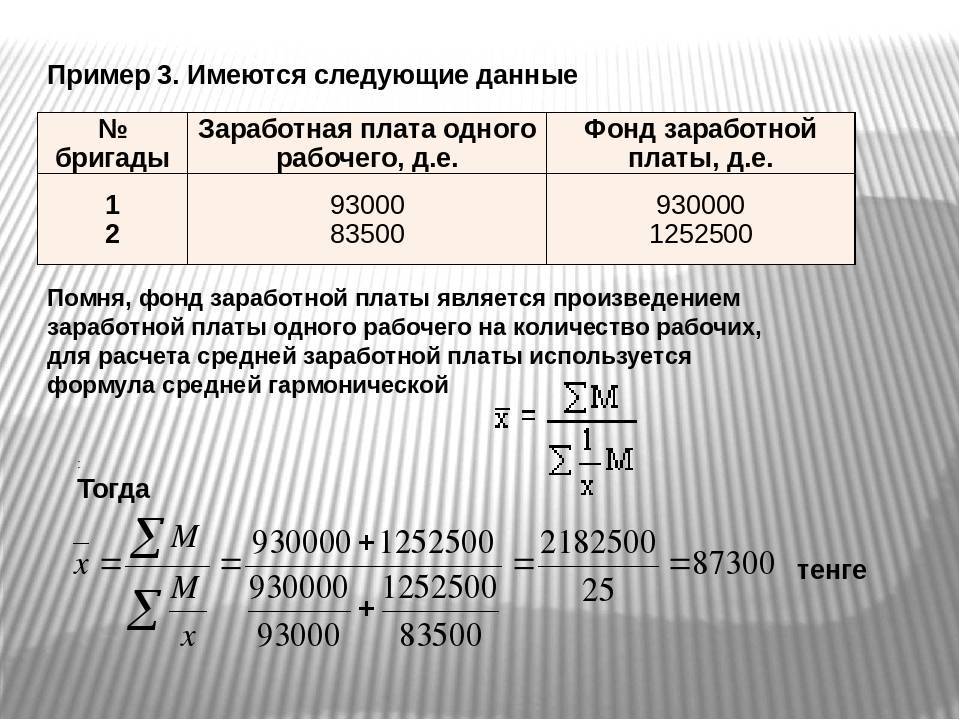

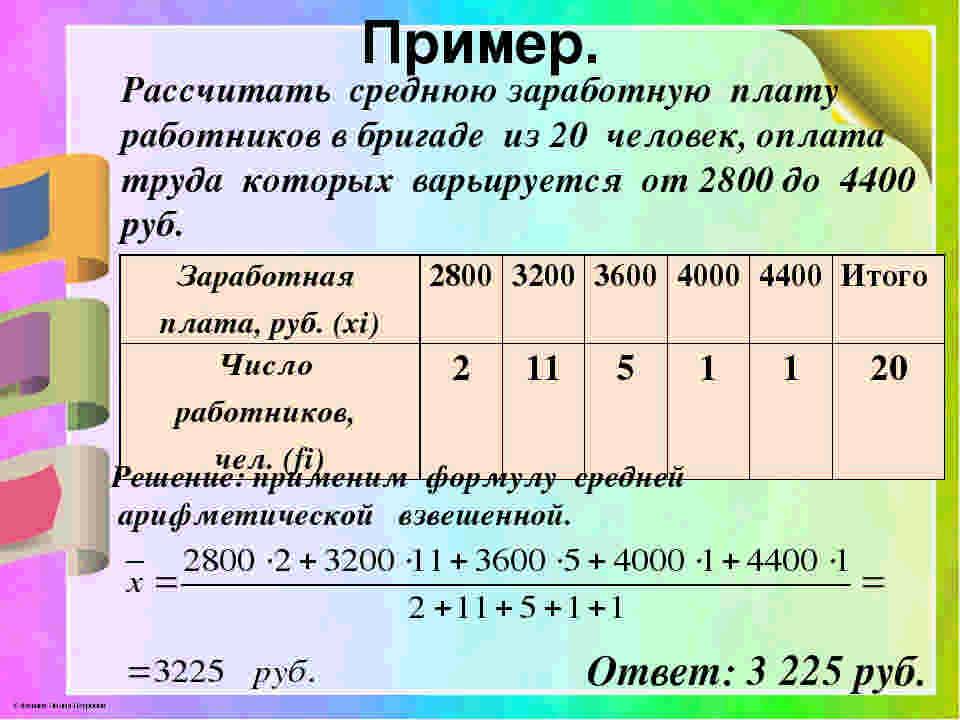

Среднемесячная заработная плата как рассчитать пример

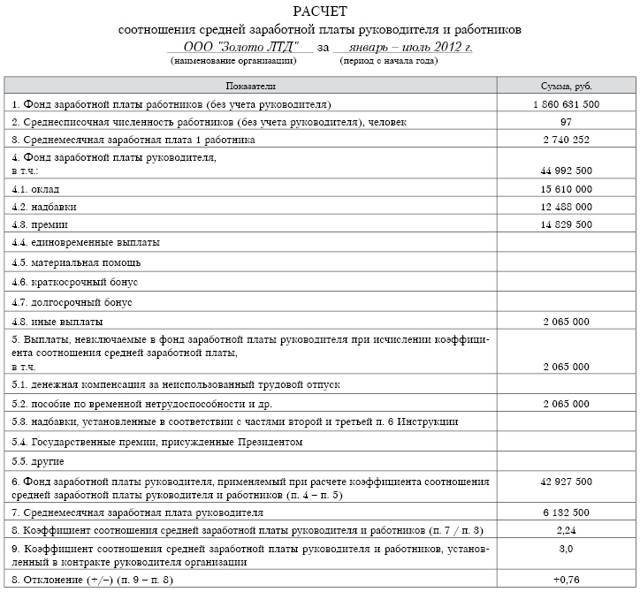

Зная, как рассчитывается среднемесячный заработок по работникам и отдельно по каждому представителю руководящего состава, вы всегда сможете определить нужное «зарплатное» соотношение в учреждении. И сравнить его с предельными значениями.

- человек находился на больничном по состоянию своего здоровья или в отпуске по уходу за родственниками-инвалидами;

- женщина находилась в декрете и получала соответствующие выплаты;

- работник не ходил на работу из-за простоев, от него не зависящих;

- в случае забастовки, в которой работник участие не принимал, но выполнять свои прямые обязанности не имел возможности

- подчиненный был освобожден от выполнения своих обязанностей с полным или частичным сохранением зарплаты, если это предвидится законодательством

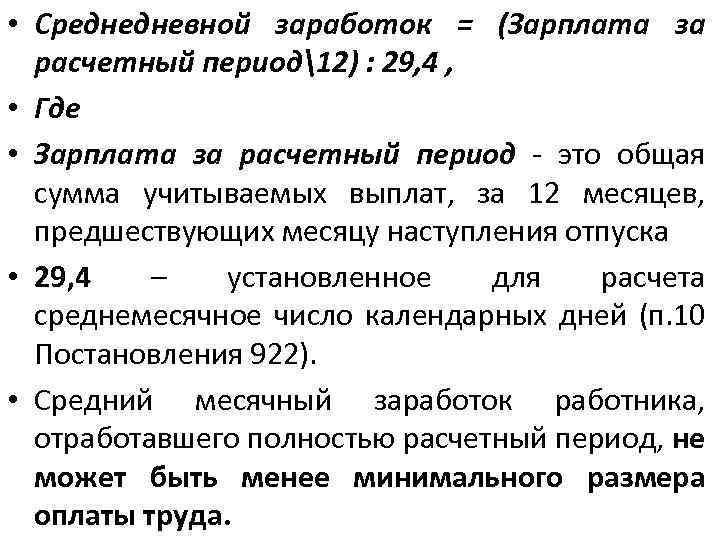

Что входит в средний дневной заработок и что из него исключается

Прежде, чем приступать к непосредственному расчету среднедневного заработка, ответственному работнику и работодателю следует точно определить все конкретные платежи, входящие в данный показатель, а также отчетный период, по которому будет рассчитываться средняя дневная зарплата. В частности, в среднедневной заработок в обязательном порядке должны включаться следующие платежи:

- Оклад. Если сотрудник получает оклад, то весь оклад в любом случае учитывается в среднедневном заработке сотрудника в полном объеме.

- Тарифная ставка. Работа на сдельной системе труда или по иным системам оплаты труда в любом случае требует включения всех прямо заработанных сотрудником средств в расчет среднедневной зарплаты.

- Надбавки и районные коэффициенты. Если работник получает определенные надбавки, например – за работу в условиях Крайнего севера, труд во вредных или опасных условиях, вахтовую работу или по иным причинам, все предусмотренные для него надбавки должны быть учтены в расчете среднедневного дохода.

- Премии. Если работнику назначается премия, то объем премии, выплаченной в соответствии с принятым в организации положением о премировании, в полном размере включается в расчет среднедневного заработка работника за рассматриваемый период.

- Выплата зарплаты продукцией. Законодательство позволяет работодателям обеспечивать выплату части заработной платы сотрудника продукцией. При этом стоимость таковой продукции согласно отчетности работодателя и рыночной цене также учитывается при расчете среднего заработка трудящегося.

При этом ряд выплат сотруднику, которые он получает и которые могут считаться его доходом, должны быть наоборот, исключены из расчета среднемесячного заработка. К таковым можно отнести:

- Материальную помощь, выдаваемую сотрудникам в связи с определенными негативными обстоятельствам. Она ни при каких обстоятельствах не учитывается при расчете среднего заработка сотрудника.

- Отпускные. Средства, полученные сотрудником на время отпуска, не засчитываются в качестве среднего заработка сотрудника во избежание начисления средств на сами средства – так как отпускные рассчитываются именно исходя из самого среднего заработка.

- Больничные. Оплата больничного является выплатой компенсационного характера – пособием на период временной нетрудоспособности, поэтому не включается в расчет среднемесячного или среднедневного или других усредненных показателей заработка сотрудника.

- Командировочные средства. По аналогии с выплачиваемыми работникам отпускными, командировочные не учитываются при расчете среднего заработка работника.

- Компенсации. Если сотрудник получал определенные компенсационные выплаты, например, оплату проезда, проживания, питания, связи, бензина – данные средства также не входят в расчет среднего заработка.

- Иные платежи, не имеющие отношения к трудовой деятельности. Согласно законодательству, если работодатель обеспечивает своим сотрудникам определенные подарки, премии, не связанные напрямую с трудовой деятельностью, а, например, приуроченные исключительно к какому-то празднику, то таковые средства также не учитываются при расчете среднедневного заработка.

Системы оплаты труда

Выделяют три основных системы оплаты труда:

- тарифная система оплаты труда;

- бестарифная система оплаты труда;

- смешанная система оплаты труда.

Тарифная система оплаты труда

Такая система предполагает наличие нормативов, за счет которых происходит дифференциация заработной платы различных категорий работников в зависимости от сложности работы, условий труда, характера труда и т.д. Тарифная система оплаты труда представлена в двух формах:

- сдельная;

- повременная.

При сдельной форме оплаты труда учитывается количество произведенной продукции надлежащего качества или количество выполненных операций. Данная форма оплаты труда подразделяется на:

- прямую сдельную, когда оплата труда работника повышается пропорционально количеству произведенной продукции или выполненной работы с учетом твердых сдельных расценок;

- сдельно-премиальную, предусматривающую премирование работников превышающих нормы плана;

- сдельно-прогрессивную, когда работа в рамках плана оплачивается по твердым сдельным расценкам, за изделия или работу, выполненные сверх нормы устанавливает повышенный тариф согласно шкале (как правило, в двойном размере);

- косвенно-сдельная оплата труда рассчитывается из учета количества продукции, произведенной основными рабочими, обслуживающими оборудование и рабочие места;

- коллективно-сдельная, когда заработная плата определяется на весь коллектив и распределяется по решению коллектива. Таким образом, заработная плата одного члена коллектива зависит от деятельности всего коллектива;

- аккордная оплата труда представляет собой систему, согласно которой оценивается весь комплекс произведенных работ с учетом определенного предельного срока их выполнения;

- оплата труда в процентах от выручки зависит от объема реализуемой продукции.

Повременная форма оплаты труда определяется в соответствии с квалификацией работника и количеством отработанного времени. Она подразделяется на следующие виды:

- простая повременная оплата труда, когда оплата производится за определеннее количество отработанного времени и не зависит от количества выполненных работ;

- повременно-премиальная формируется за счет отработанного времени согласно тарифу и премии за качество работы;

- окладная, когда заработная плата (оклад) зависит от квалификации и выполненной работы;

- контрактная оплата труда предполагает фиксацию размера заработной платы в контракте.

Бестарифная система оплаты труда

Для бестарифной системы оплаты труда характерна зависимость оплаты труда от конечных результатов работы предприятия в целом, его структурного подразделения, в котором работает работник, и от объема средств, направляемых работодателем на оплату труда.

При такой системе оплаты труда создается фонд заработной платы, который представляет собой сумму всех средств, которые работодатель начисляет работником в качестве оплаты труда.

При этом каждому работнику устанавливается постоянный коэффициент квалификационного уровня и коэффициент трудового участия в результатах деятельности. Следовательно, заработная плата работника составляет долю от фонда заработной платы с учетом его персонального коэффициента.

Смешанная система оплаты труда

Смешанная система оплаты труда представляет собой синтез тарифной и бестарифной система оплаты труда. Данная система классифицируется следующим образом:

- система плавающих окладов предполагает такую систему, при которой заработная плата работника зависит от результатов выполненного задания (плана) по производству продукции с периодической корректировкой тарифной ставки;

- комиссионная форма оплаты труда, как правило, применяется для работников отделов сбыта, рекламных агентств. При такой система оплаты труда заработная плата зависит от прибыли, полученной от реализации продукции конкретным работником, и комиссионного процента;

- дилерский механизм заключается в том, что работник за свой счет закупает часть продукции, которую самостоятельно реализует в дальнейшем. Разница между закупочной стоимостью продукции и ценой реализации составляет заработную плату.

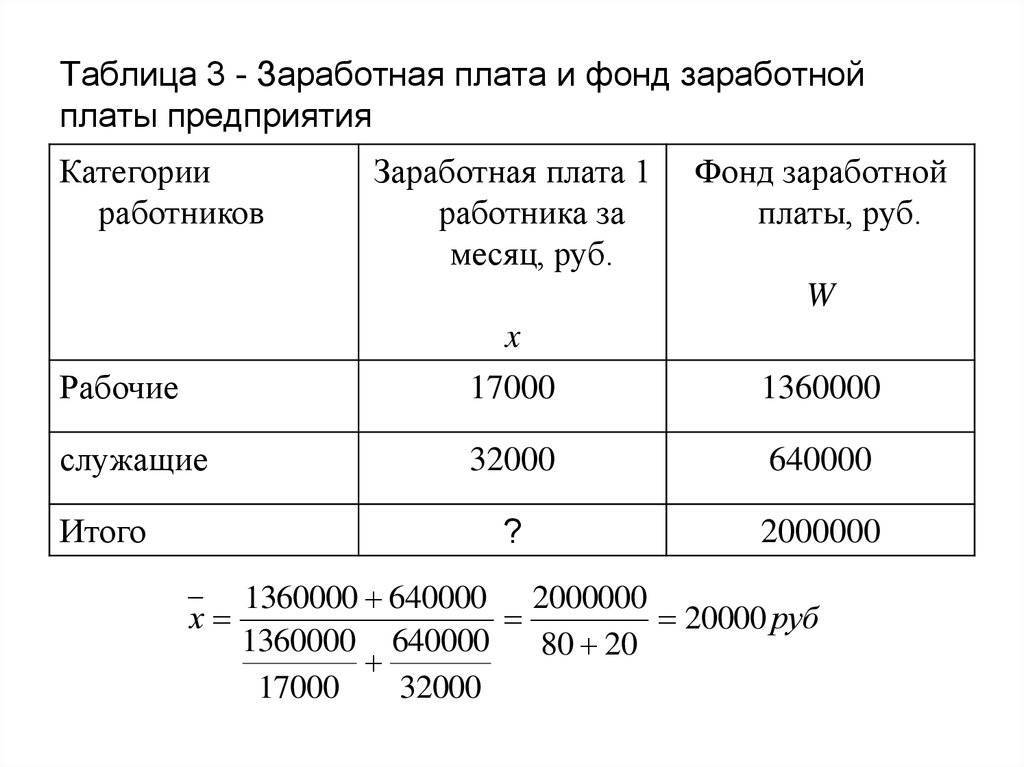

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) состоит только из основных выплат, связанных с выполнением трудовых функций:

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Фонд заработной платы можно представить в виде формулы:

ФЗП = Заработная плата + Премии за трудовые показатели.

Фонд оплаты труда (ФОТ) более широкий показатель, чем ФЗП. Помимо заработной платы и премий за трудовые функции он включает:

- начисленные компанией суммы оплаты труда независимо от источника их финансирования;

- стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным внутренними регламентами компании или законодательством (отпуска, простои, больничные и т. д.).

Величина ФОТ зависит от численности работников, размера окладной и сдельной части заработной платы, величины премиальных выплат.

Фонд оплаты труда можно представить в виде формулы:

ФОТ = ФЗП + Стимулирующие поощрения + Компенсирующие выплаты + Иные выплаты за непроработанное время.

То есть если к выплатам, производимым из ФЗП, прибавить, например, премии за выслугу лет, компенсации за неиспользованный отпуск, материальную помощь, получим величину ФОТ.

Фонд оплаты труда и фонд заработной платы взаимосвязаны между собой, но не идентичны. Совпадение их возможно, когда компания экономит на социальных и других выплатах своим работникам.

Данный подход не бесспорен. Многие экономисты считают ФЗП и ФОТ тождественными понятиями. Обоснованность такого мнения подтверждается и нормативными документами.

Так, Приказ Росстата от 27.11.2019 № 711 определяет под ФЗП начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии и единовременные поощрительные выплаты, систематическую оплату питания и проживания.

Что такое среднемесячная заработная плата – что в неё входит

Понятие среднемесячной заработной платы является крайне важным во многих аспектах трудовых взаимоотношений между работодателем и сотрудником. Но что же представляет собой этот показатель? Среднемесячная зарплата – это усредненное значение всех получаемых вознаграждений за труд сотрудника в течение 12 месяцев в перерасчете на каждый отдельный месяц.

При этом следует понимать, что среднемесячная заработная плата может включать в себя различные выплаты, в том числе:

- Оклад сотрудника. Вне зависимости от обстоятельств, если работник получает фиксированный оклад, его размеры всегда включаются в заработную плату.

- Выплаты по тарифу. Если трудящийся работает по сдельной системе оплаты труда, то весь полученный им в её рамках доход включается в расчет.

- Процентные выплаты. Когда трудовой договор предусматривает выплату работника определенного процента от выручки или иного показателя, то эти выплаты также принимают участие в расчете.

- Надбавки. Когда законодательство предусматривает выплату работникам различных надбавок, например – за выслугу лет, за работу в условиях Крайнего Севера, или же просто, когда заработная плата увеличивается для соответствия МРОТ с учетом районного коэффициента.

- Премии и иные стимулирующие выплаты. Все виды премий или других выплат, связанных с результатами трудовой деятельности, считаются частью среднемесячного заработка и полностью участвуют в расчетах.

- Дополнительные обязательные выплаты. Оплата сверхурочных, труда в ночное время, доплата за вредные или опасные условия – все эти виды выплат в соответствии с требованиями законодательства участвуют в расчете.

Также необходимо помнить, что при расчете среднемесячной заработной платы не должен учитываться ряд других выплат, полагающихся сотруднику. В первую очередь это касается платежей, имеющих компенсационное назначение, однако также затрагивает и ряд других выплат. Так, не участвуют и не включаются в доход сотрудника при расчете среднемесячной зарплаты следующие выплаты:

- Компенсация отпуска. Если расчет заработка происходит после увольнения работника, то компенсации неиспользованного отпуска не включаются в расчет среднемесячного заработка.

- Отпускные. Выплаты отпускных сами по себе также не включаются в среднемесячный заработок сотрудников

- Больничные и декретные. Компенсация временной нетрудоспособности, а также выплаты декретных не включаются в расчет среднемесячного заработка.

- Материальная помощь. Суммы, выплачиваемые трудящимся в качестве материальной помощи не участвуют в расчете среднего заработка.

- Суточные, командировочные и иные выплаты, возмещающие затраты сотрудника. Данные платежи не являются доходом сотрудника в принципе, а призваны скомпенсировать расходы работника и поэтому к среднемесячной заработной плате они не причисляются.

- Премии, не связанные с выполнением трудовых обязанностей. Так, выплаты в честь дня рождения работника или организации, в честь государственных праздников и иные премии не могут учитываться при расчете среднемесячного заработка, так как никак не коррелируют с трудовой функцией сотрудника и не выступают вознаграждением за труд.

- Иные виды компенсаций и платежей, не связанных с трудовой функцией. Оплата периода простоя сотрудника или иных периодов, в течение которых сотрудник не работает, также не включается в расчеты.

Если выплата заработной платы частично обеспечивается в натуре, что позволяет делать Трудовой кодекс, то данная выплата всё равно учитывается при расчете среднемесячного заработка, а также облагается НДФЛ и страховыми взносами, как и денежные платежи.

Справка о среднемесячном заработке

Чтобы получить такой документ, работник должен в обязательном порядке составить заявление, в котором указывает:

- свою личную информацию наряду с данными начальства;

- сам текст просьбы;

- прописывает дату и ставит личную подпись.

На основании заявления человеку в течение трехдневного отрезка времени должны выдать бумагу о доходах за определенный срок.

Ее пишут ручкой черного либо синего цвета, также ее можно будет распечатать. В этой документации не допускают правок и исправлений

Заверить такую справку можно оттиском штампа (но важно отметить, что при этом печать закрывать подпись не должна). Если учреждение или ИП работают без таковой, то к бумаге прикладывается один из следующих документов:

- Подтверждение полномочия юридического лица в форме выписки из ЕГРЮЛ либо из протокола собрания.

- Копия паспорта наряду с ксероксом свидетельства о регистрации предпринимателя.

Средний заработок для командировки

Как рассчитать среднемесячный доход за 12 месяцев на время пребывания в служебной командировке? Для начала определите базу для начисления и определите расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые были начислены за 12 предшествующих месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время исключите из подсчета.

Определив данные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

Обратите внимание, что в продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется