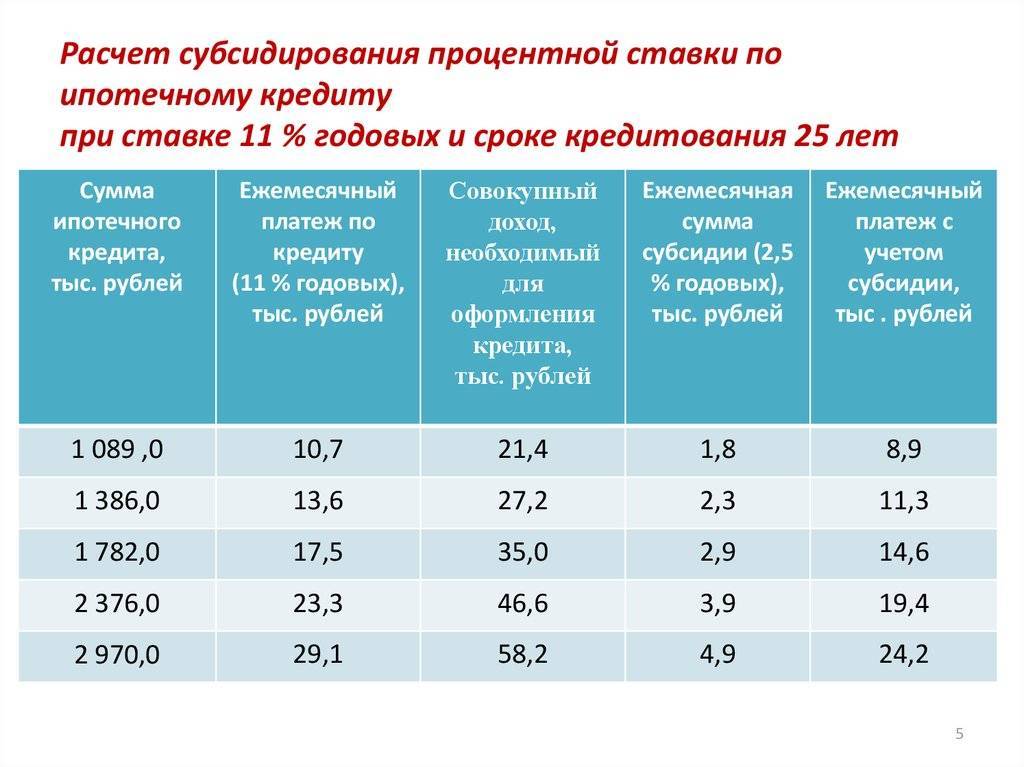

Полные условия

•

Подача заявки и документов — онлайн.

•

Рассмотрение заявки — 1-3 дня.

•

Срок кредитования — от 3-х до 30 лет.

•

Первоначальный взнос — от 10% по Ипотеке с господдержкой, от 15% для готового и от 10% для строящегося жилья. Для оплаты взноса можно использовать материнский капитал. Но не менее 10% всей стоимости недвижимости нужно внести своими деньгами.

•

Сумма кредита — от 600 тыс. до 50 млн рублей.

•

Процентная ставка – от 6,05% для строящегося жилья и для готового жилья по сделкам с договором купли-продажи от Застройщика.

•

Страхование риска утраты или повреждения приобретаемой недвижимости.

•

Адреса центров ипотечного кредитования

Схема расчета

Как правильно рассчитать платежи по ипотеке человеку, никогда не сталкивавшемуся с таким видом кредитования? Стоит учесть, что погашение любого займа будет состоять из нескольких частей:

- возврат по телу займа, т. е. выплата суммы, полученной заемщиком;

- выплата процентов.

Расчет платежей зависит от их вида. На сегодняшний день существует две схемы расчета:

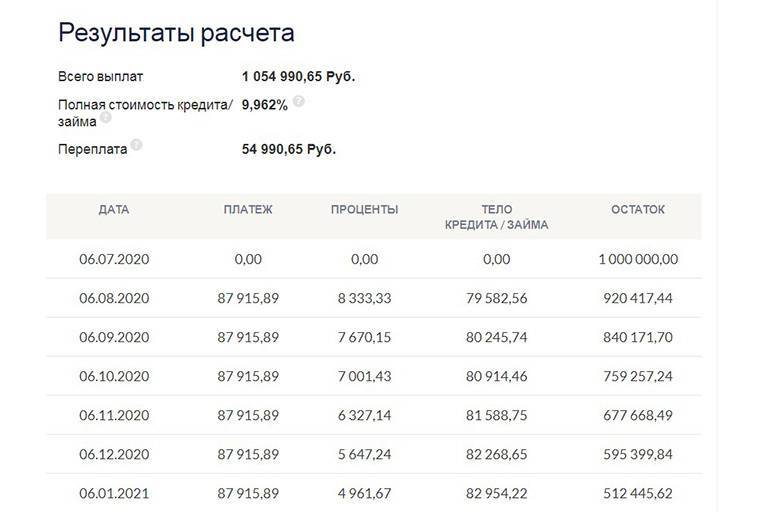

- Дифференцированная. Равными частями происходит возврат тела кредита, после чего количество процентов с каждым разом уменьшается. Они зависят от остатка долга. Поэтому размер оплаты каждый месяц будет разным. Как рассчитать ежемесячный взнос в этом случае? Размер платежа считается как сумма тела займа и процента, начисляемого на остаток долга. Под конец размер ежемесячного платежа (ЕП) значительно уменьшится.

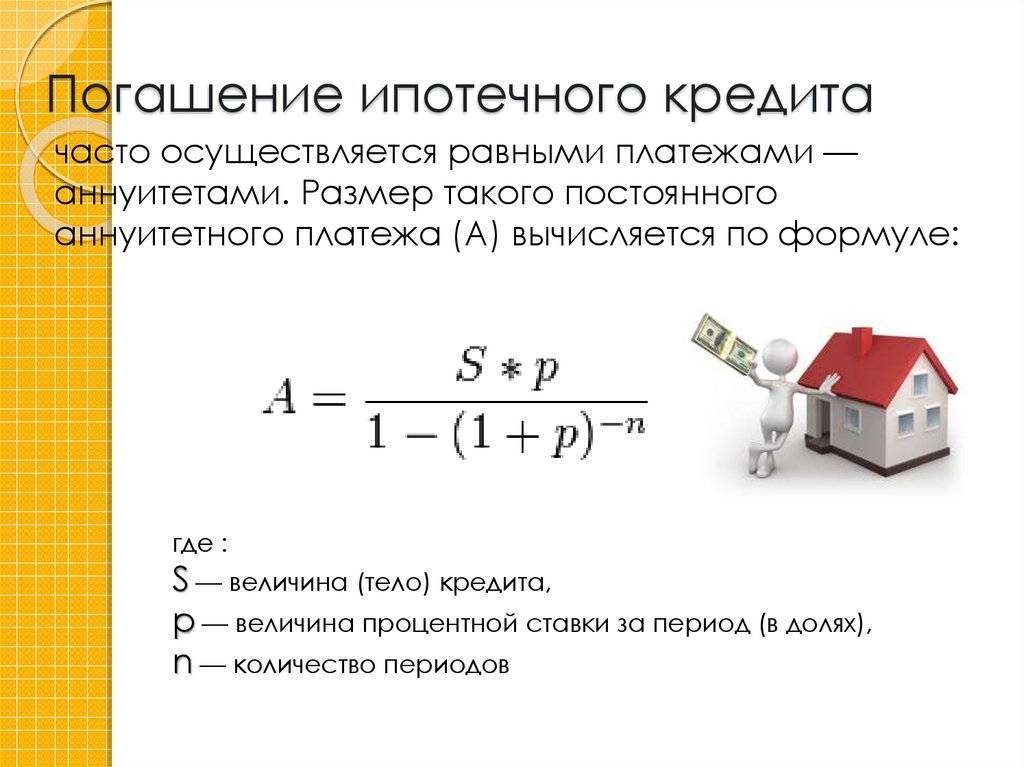

- Аннуитетная. В этом случае переплата возвращается неравномерно, так как на начальном этапе большую часть приходится платить по процентной части, а меньшую — по телу займа. Так заемщик к середине срока погашения займа выплачивает меньшую часть самого кредита. Но ежемесячный платеж при этом не меняется до конца срока погашения. Размер основного долга уменьшается медленно, из-за чего происходит переплата. Рассчитать ипотеку по данной схеме можно, вычислив процентную сумму, начисленную на данный период, и сумму на погашение тела кредита.

Формула расчета ипотеки по аннуитентной схеме непроста. Поэтому определить, насколько будут различаться переплаты по каждой из систем погашения на одну и ту же сумму, проблематично. Но часто переплата по дифференцированной схеме значительно меньше.

Формулы для подсчета

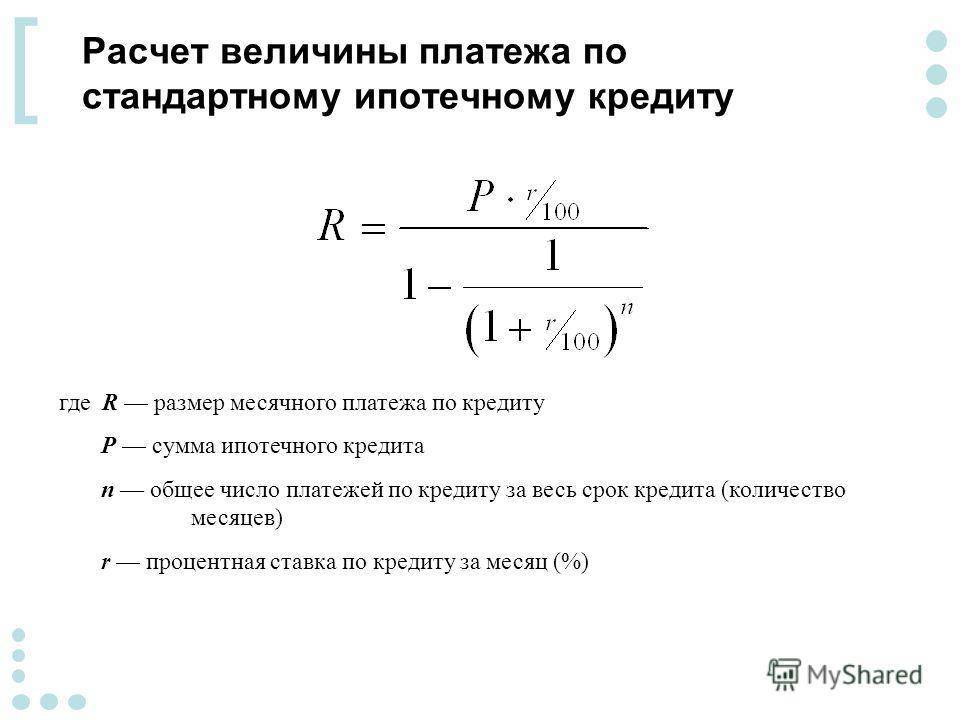

При каждой схеме существует своя формула. Как осуществляется расчет платежа по ипотеке с использованием аннуитетного графика? Для этого существует формула:

Х = (S*p)/(1-(1+p)^(1-m)),

где X — ежемесячный платеж, S — весь заем, m — срок кредита, р — процентная ставка.

Как самостоятельно сделать расчет платежей при покупке квартиры в ипотеку по дифференцированной системе ? Правильно высчитать размер суммы можно, воспользовавшись формулой:

X=(O/м)+(О*р*д)/Дг,

где О — остаток долга на дату подсчета, м — количество месяцев, р — расценка по кредиту в процентах, д — количество дней в расчетном месяце, Дг — количество дней в году.

Используя эти формулы, можно высчитывать ежемесячный размер погашаемой суммы по любой схеме. Но многих интересует немаловажный вопрос: как рассчитать переплату по ипотеке?

Для этого нужно полученный результат из формулы умножить на количество месяцев кредитования и вычесть из результата начальную сумму кредита. Выполнив соответствующие действия, вы найдете ответ на свой вопрос.

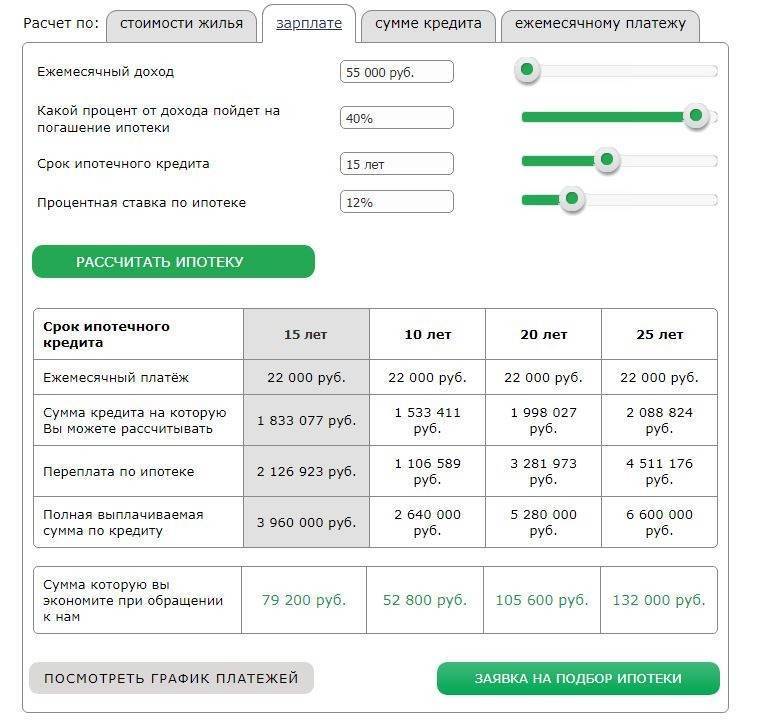

Если рассчитывать самостоятельно не хочется, то воспользуйтесь услугами онлайн-калькуляторов, которые есть на официальных сайтах каждого банка. Как посчитать и получить правильный ответ на таком калькуляторе? Достаточно ввести информацию о размере долга, срока займа и переплаты по ставке за год, периодичность погашений. Таким образом можно рассчитать проценты по ипотеке за квартиру. Заранее просчитав все моменты, можно определиться с собственными возможностями.

А что с налоговым вычетом?

Как рассчитать налоговый вычет при покупке квартиры? Многих заемщиков волнует этот вопрос. Если речь идет о покупателе, то после получения прав собственности вычет можно получить как по стоимости квартиры, так и по ипотечным процентам.

Таким образом, максимум можно получить 260 тысяч от стоимости недвижимости и 240 тысяч по ставке. Чтобы получение недвижимости в кредит было выгодным, необходимо взвесить все за и против. Рассмотреть все варианты ставок по разным банкам, предварительно рассчитать сумму, переплату и решиться на данный вид займа обдуманно, чтобы лишний раз не пришлось переплачивать и не жалеть о покупке.

Функционал

Наш калькулятор прекрасно подходит для расчета ипотеки во многих банках.

Нет необходимости специально указывать банк калькулятор сделает расчет по любым параметрам.

Давайте немного пройдемся по функционалу:

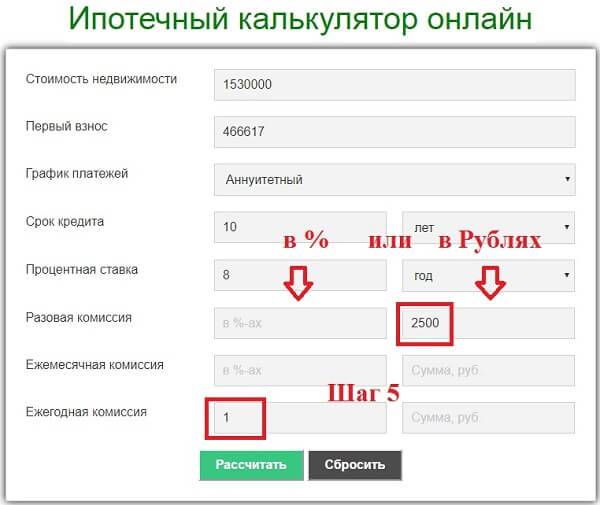

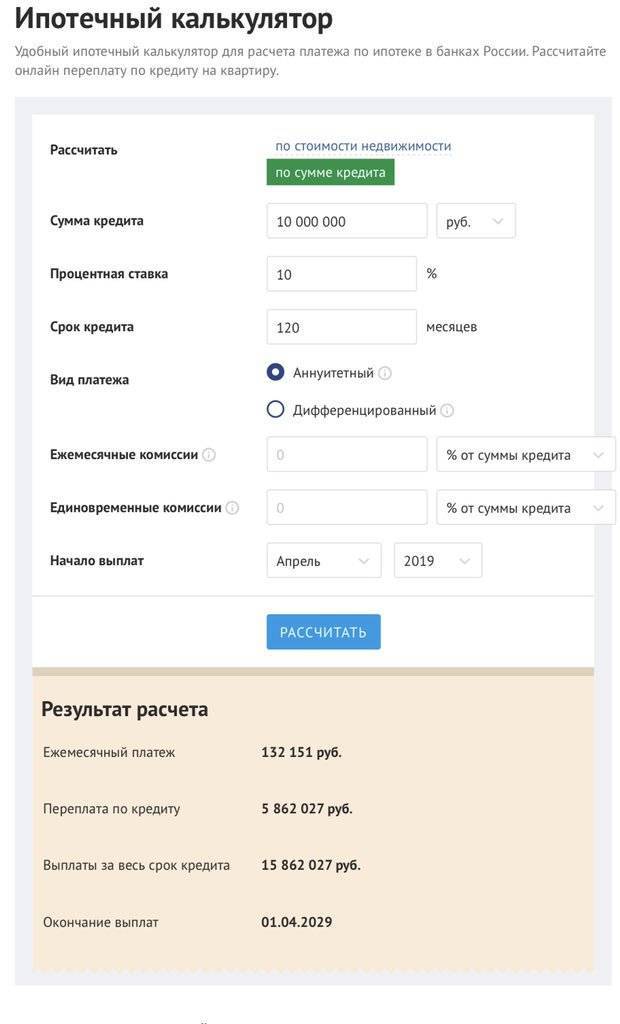

Сумма кредита – здесь вы указываете сумму ипотеки, чтобы её рассчитать необходимо из стоимости квартиры вычесть первоначальный взнос, которым вы располагаете или учесть условия в 2021 году по нему в банке, который вы выбрали.

Тип платежей – расчет платежей можно осуществлять несколькими способами.

Аннуитетный платеж – это платеж равными частями на протяжении всего кредитования. Он наиболее распространен сейчас и используется всеми банками т.к. более выгоден для банков. Расчет процентов настроен таким образом, что в первые года вы заплатите основную их часть, а гашение основного долга будет идти в меньшей степени.

Дифференцированный – это тип платежей неравными частями. При нем сначала вы платите большие платежи, а затем они уменьшаются. Переплата при втором типе платеже меньше (наглядно это можно увидеть из графика платежей и итоговой таблицы расчета), но банки его используют в своих программах крайне редко.

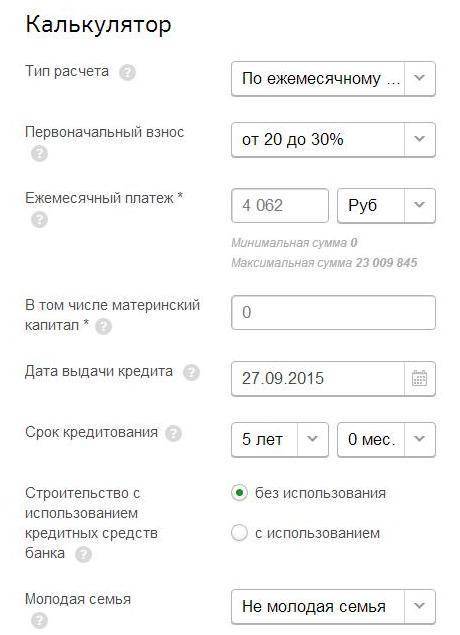

Материнский капитал – погашение материнским капиталом ипотеки очень распространенный способ уменьшить платежи. О том, как это сделать вы можете узнать в нашем специальном посте. В данной графе калькулятора достаточно сделать выбор «Да» или «Нет». Если у вас есть материнский капитал или вы его планируете получить, ставьте отметку «Да» и рядом пропишите размер остатка вашего материнского капитала. Калькулятор сделает расчет с учетом того, что ваш материнский капитал зайдёт через 2 месяца после выдачи кредита. Именно столько времени дает себе ПФ на перечисление данной выплаты от государства в 2017 году.

Дата выдачи – отметьте нужную дату, чтобы сделать расчет ипотечный платежей.

Срок кредита – максимальный срок по ипотеке 30 лет, но в каждом банке есть свои требования к этому параметру. Существуют предельные требования по количеству лет для физических лиц на момент окончания ипотеки. Узнать какие требования именно в вашем банке можно в специальном разделе нашего проекта.

Досрочное погашение ипотеки – в данном разделе вы можете посчитать различные варианты досрочного гашения. Существует несколько их типов:

- Уменьшение срока – при таком гашении пересчет графика платежей идет с условием того, что сумма досрочного гашения идет в гашение основного долга, а срок ипотеки уменьшается.

- Уменьшение суммы – все суммы сверх основного платежа влияют на его снижение, при этом первоначальный срок ипотеки не меняется. Меняется только ежемесячный платеж.

- Ежемесячное уменьшение срока – установите нужную сумму, и калькулятор сделает перерасчет. Он покажет, что будет с графиком если вы ежемесячно к сумме ежемесячного платежа будете добавлять эту сумму по ипотеке, как это уменьшит общий срок.

- Ежемесячное уменьшение суммы – с помощью данного параметра вы сможете увидеть, как измениться график погашения, если вы ежемесячно будете добавлять определенную сумму к платежу.

После того как вы нажмете кнопку «Рассчитать погашение», вам будет доступна итоговая информация после расчета. В ней вы увидите срок ипотеки в месяцах (сколько платежей по ипотеке вам нужно будет сделать), сумму ипотеки, процентную ставку, итоговую переплату, начало и конец выплат.

Также вам будет видно графическое отображение истории погашения кредитов, а в таблице вы увидите полный график платежей с разбивкой на сумму процентов, основной долг, остаток процентов и все досрочные погашения.

Как рассчитать ипотечный кредит

Каждому человеку известно, что ипотека предусматривает собой большие расходы. За весь срок на основную сумму долга начисляются большие проценты. В итоге купленное жилье приобретается за двойную цену.

Выбирая кредитное учреждение и программу ипотечного кредитования, важно принимать во внимание не только размер процентной ставки, но и другие затраты, влияющие на размер итоговой переплаты. В список таких расходов можно включить различные комиссионные сборы, затраты на оплату дополнительных услуг

В полную стоимость долгосрочного кредита следует отнести такие платежи:

- расчет по основному долгу;

- выплата процентных начислений за текущие месяцы;

- расходы за страхование (клиент должен пролонгировать договор со страховой компанией ежегодно до момента полного расчета по ипотеке).

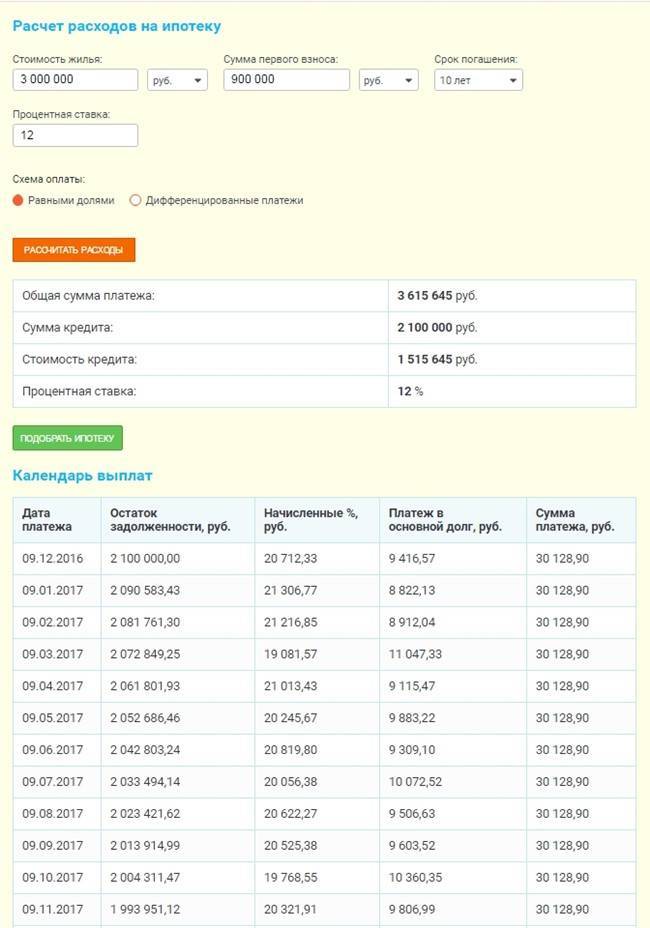

Расчет ипотеки

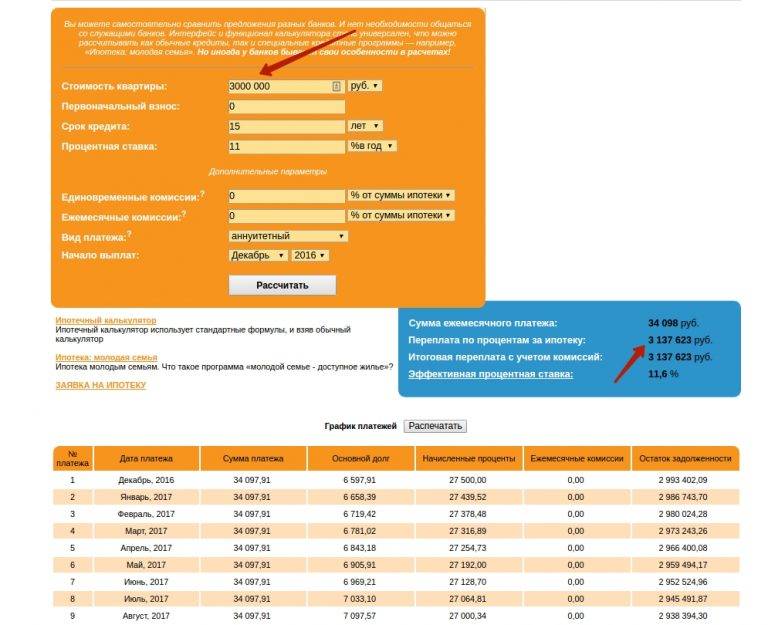

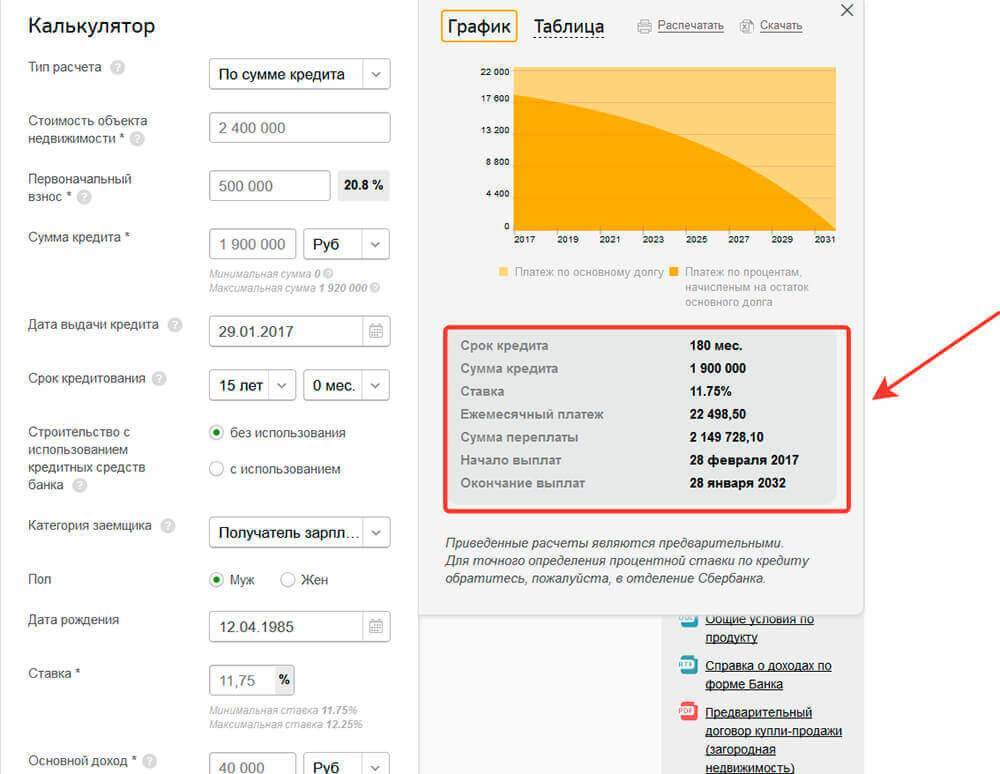

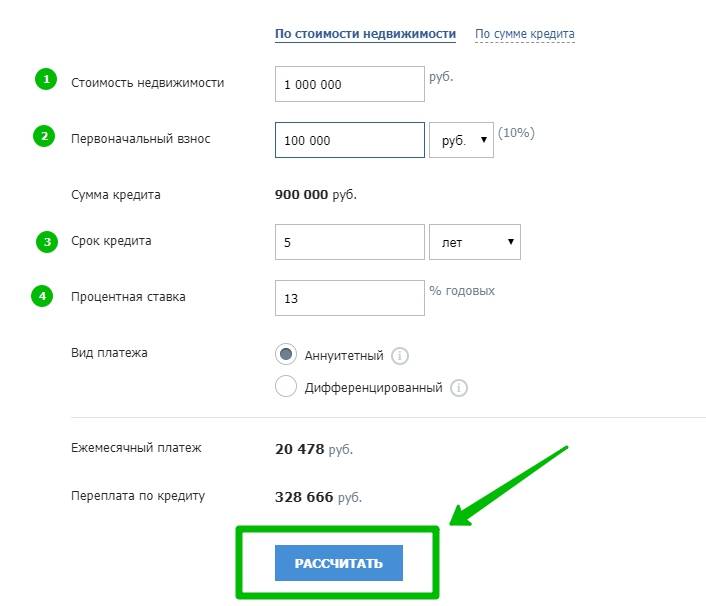

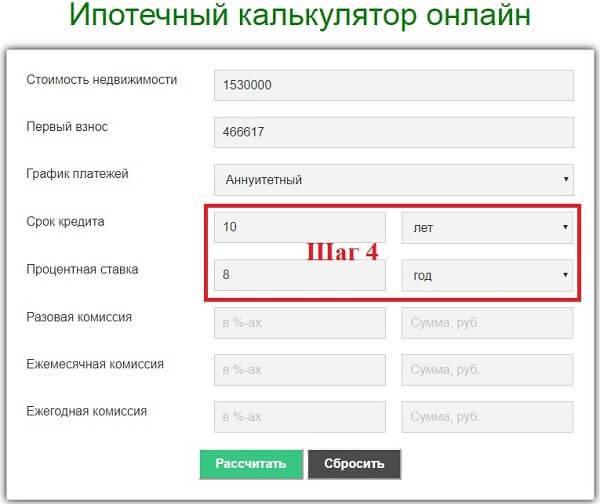

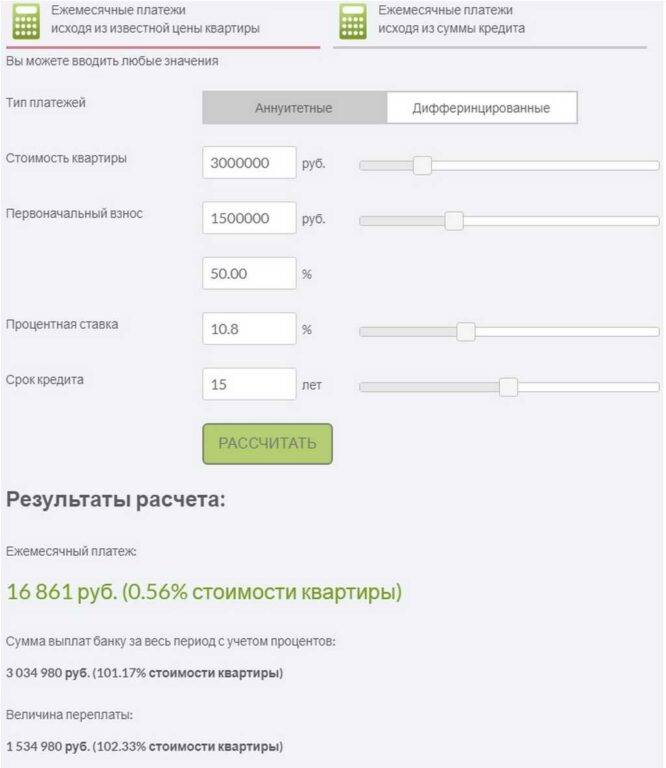

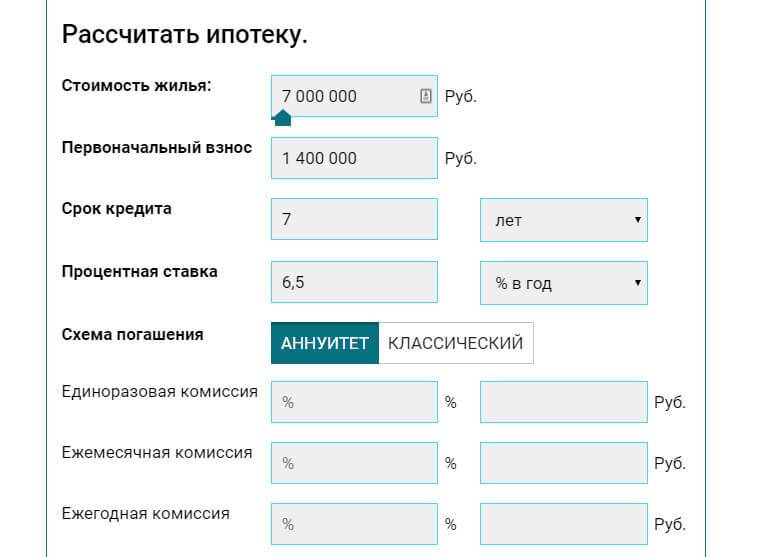

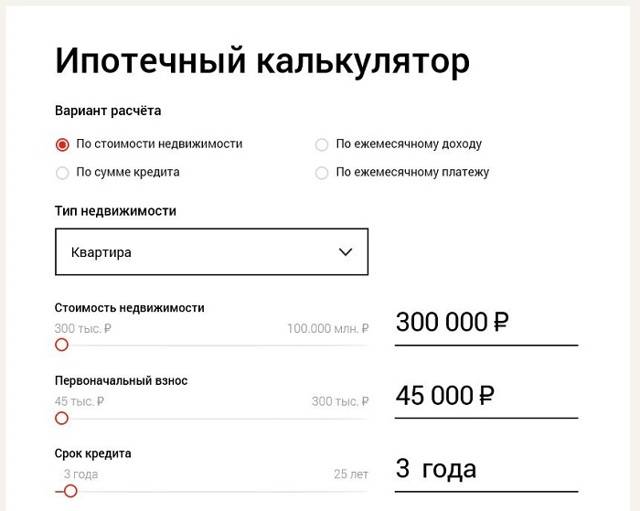

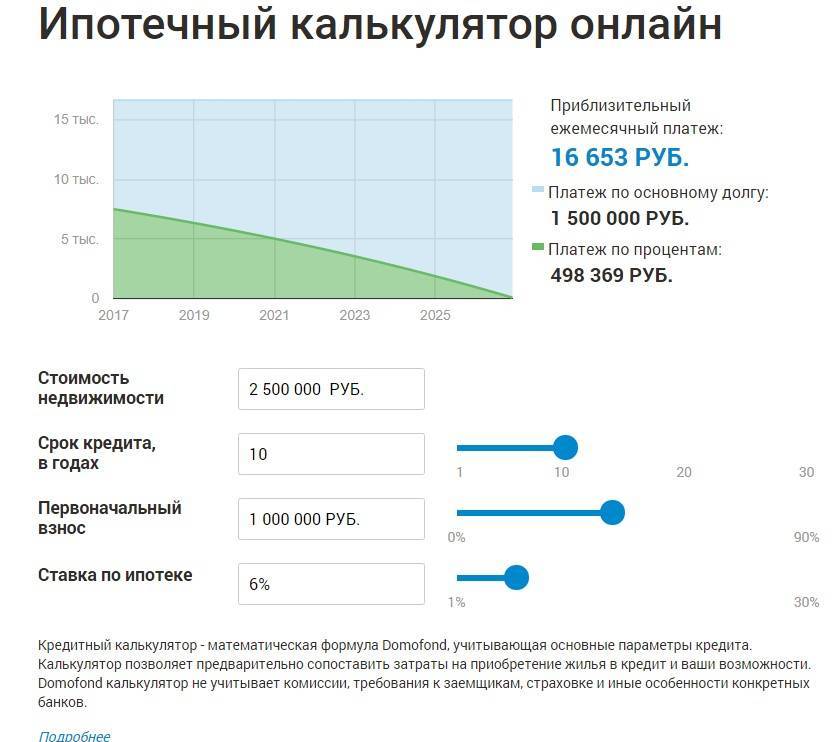

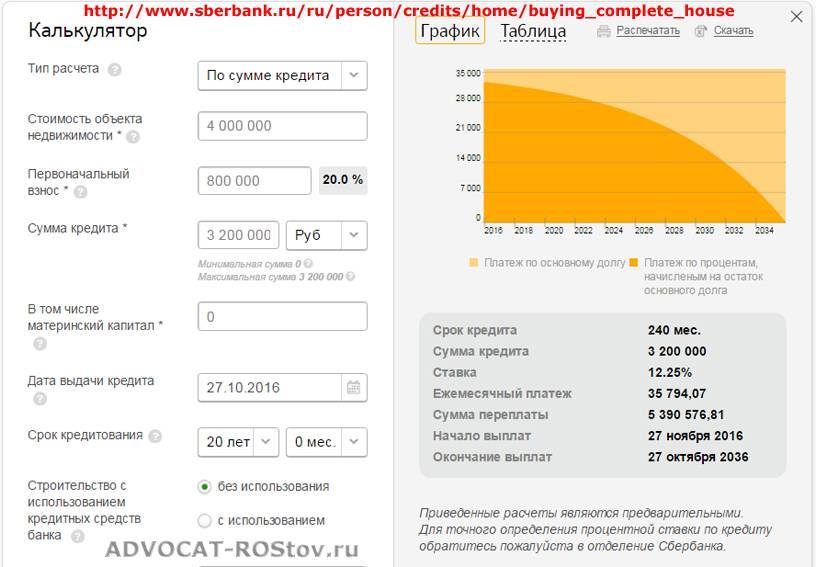

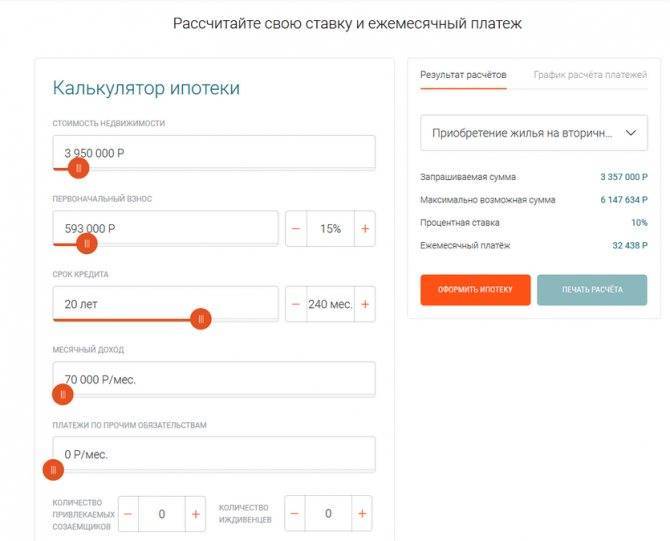

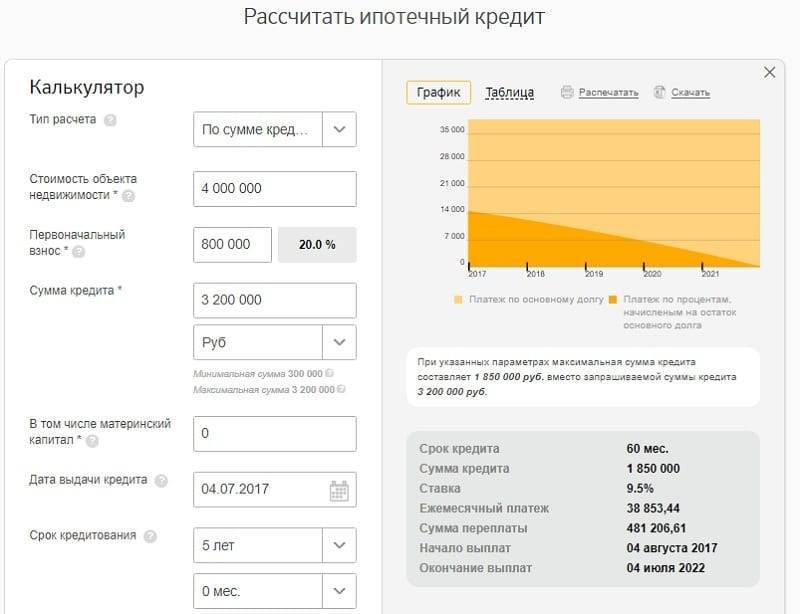

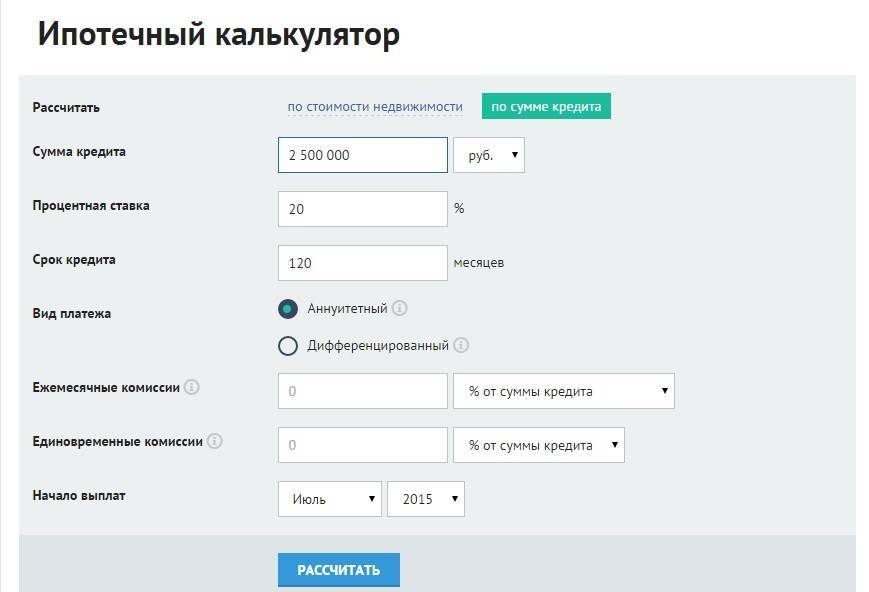

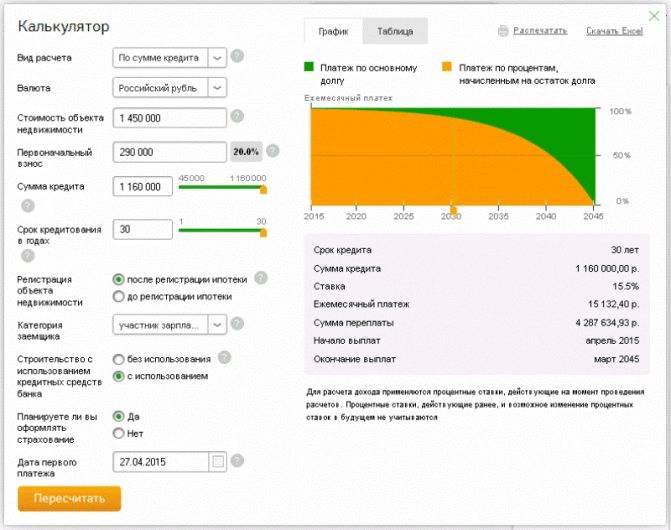

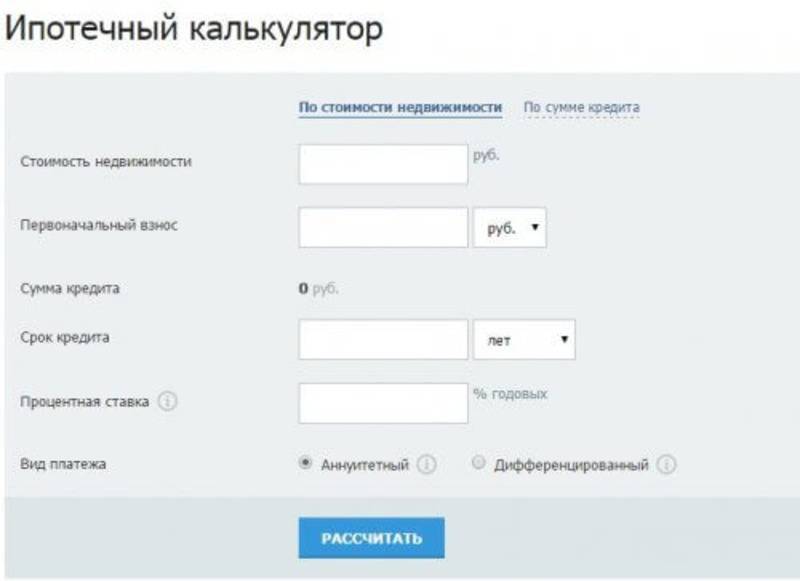

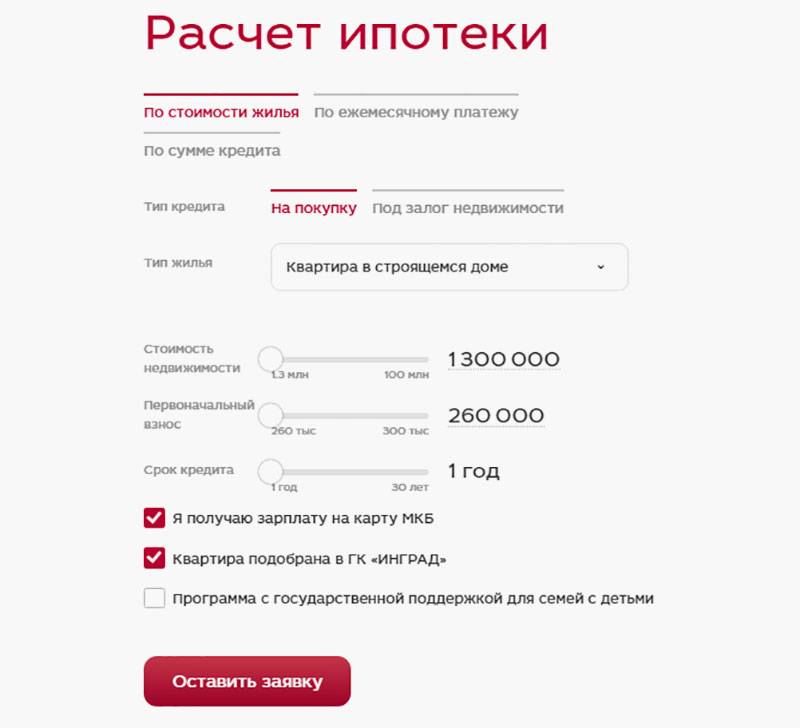

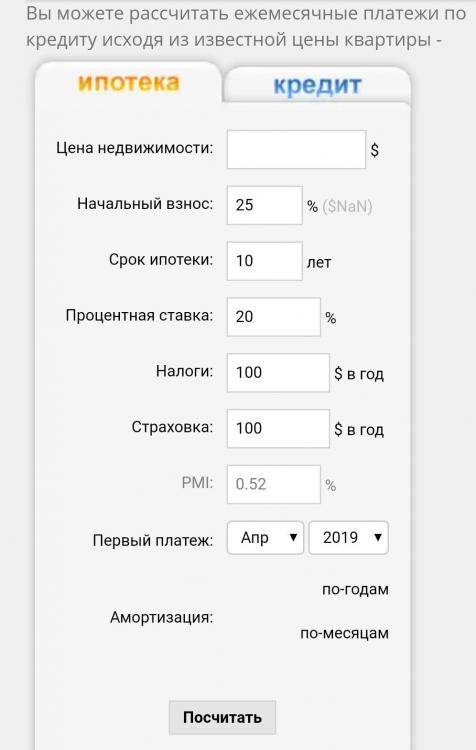

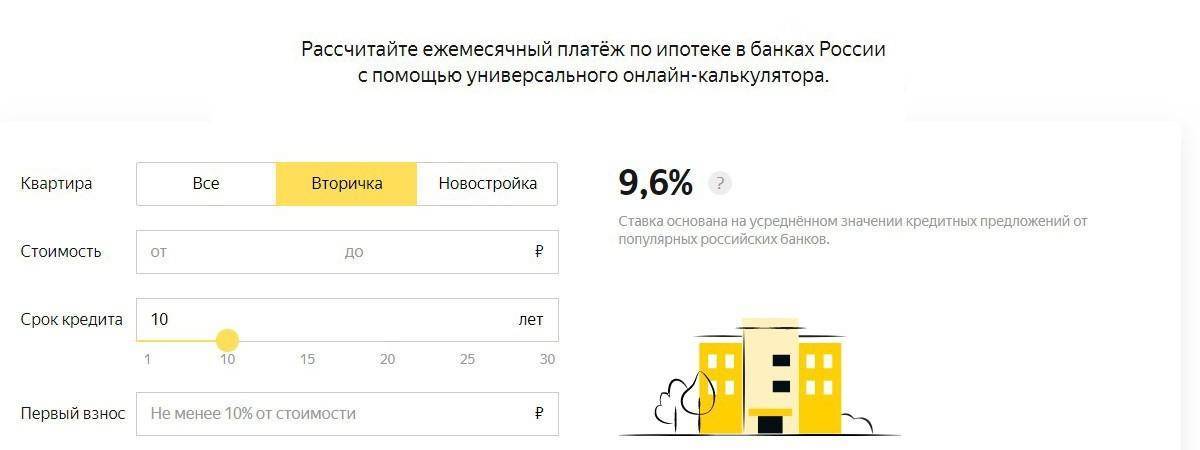

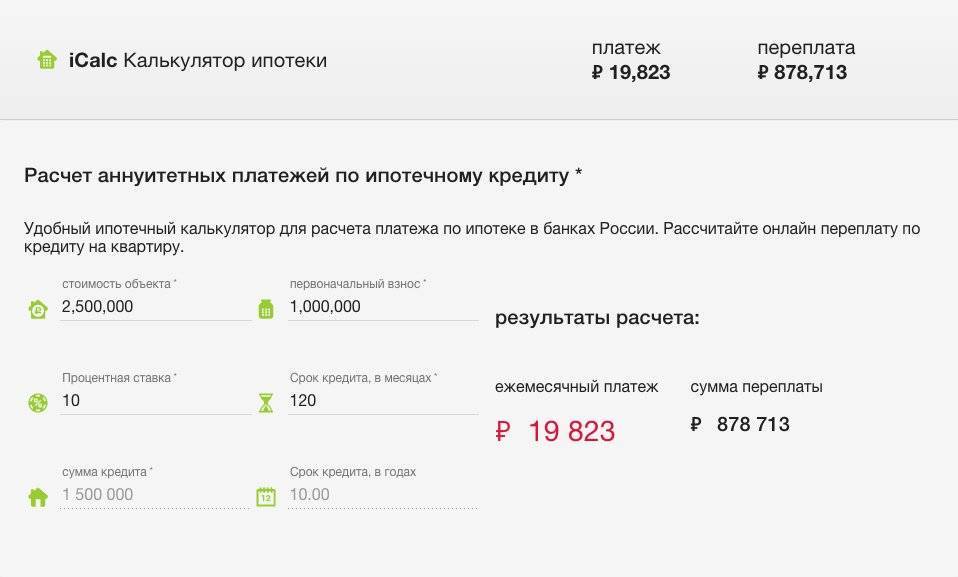

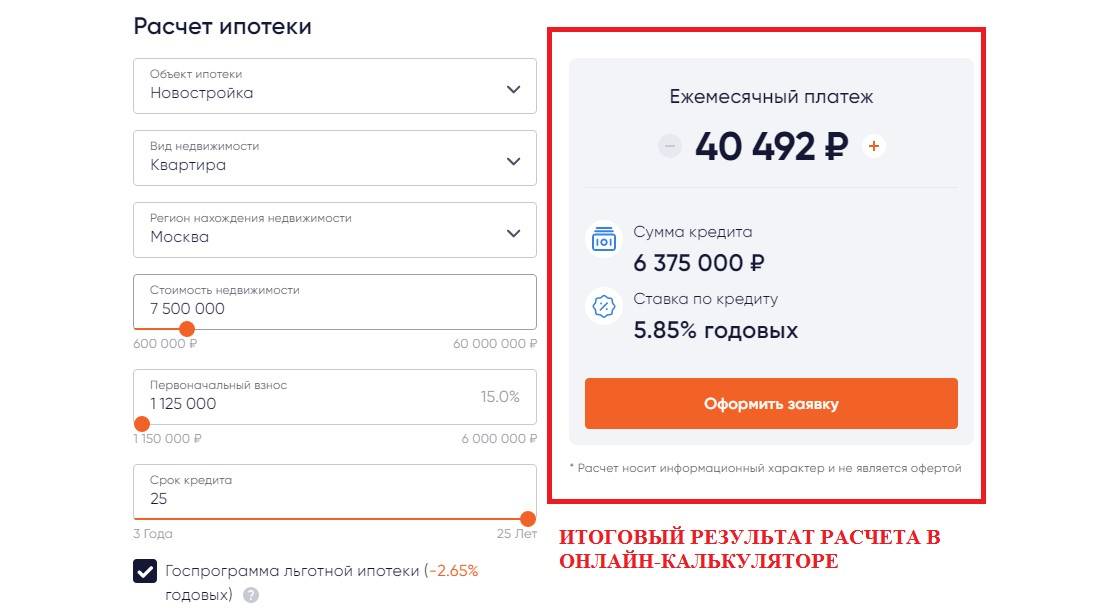

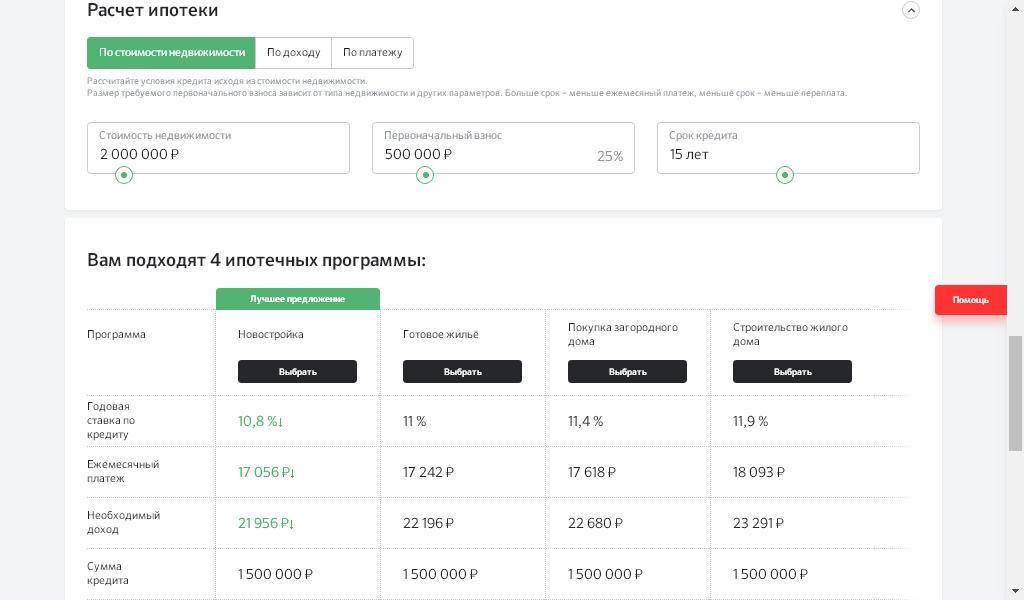

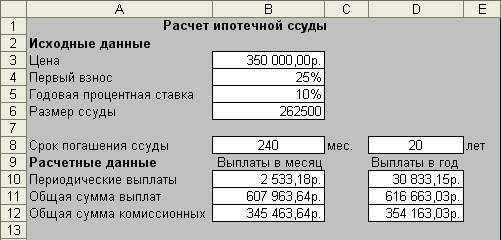

Расчет ипотеки при помощи онлайн калькулятора не составит труда и не займет много времени. Для получения итоговых данных необходимо заполнить несколько полей. Есть возможность менять значения любого из них для вычисления выгодного варианта, устраивающего по всем параметрам. Ниже приведена инструкция заполнения полей ипотечного калькулятора:

- Стоимость жилья заполняется исходя из среднерыночной цены на недвижимость интересующего размера, состояния, места расположения. Так полученный результат будет близок к действительному. Если квартира для покупки в ипотеку уже выбрана и известна ее точная стоимость — в окно калькулятора вносится именно эта сумма.

- Первоначальный взнос заполняется исходя из суммы кредита, которую клиент сможет внести на первом этапе сделки. Сумма кредита составляет разницу между стоимостью жилья и первым взносом, поэтому, чем он больше, тем меньшую сумму необходимо будет выплачивать ежемесячно.

- Срок кредита можно указать в годах, либо в месяцах. Выбранная единица измерения не повлияет на конечный результат и для долгосрочных договоров используются годы. Внести в строку можно любое значение, но, стоит помнить, что чем дольше срок, тем выше сумма итоговой переплаты.

- Процентная ставка может отличаться в разных банках и в одном банке на разных программах по ипотеке. Стоит вносить корректный значения, иначе расчет может быть неактуален.

- Пользователю доступно выбрать схему погашения. Не рекомендуется пропускать этот пункт, так как от схемы погашения зависит и размер платежей и общая переплата. Стоит сравнить графики платежей при разных схемах и выбрать подходящий.

- Внесением комиссий банка в расчет так же не следует пренебрегать. Комиссии могут быть установлены как в процентном отношении от суммы кредита, так и иметь фиксированную величину. Кроме этого, возможна разная периодичность взимания комиссии – однократно, один раз в год или каждый месяц. Этот пункт может увеличить размер платежа по ипотеке.

После заполнения всех строк и выполнения расчетов, клиенту будет доступны следующие данные:

- размер платежа;

- комиссии;

- переплата в денежном эквиваленте;

- переплата в процентах от суммы кредита;

- сумма выплаченных за весь срок кредита процентов;

- общая сумма к возврату.

Все эти данные формируются и в таблицу, которую можно сохранить для удобства и использовать в дальнейшем, для сравнения предложений разных банков.

Популярные ипотечные программы

Банки борются за клиентов и стремятся предложить выгодные условия ипотечного кредитования для выделенных категорий граждан. Ипотечные программы комбинируют в себе условия, подходящие клиенту по его особенностям и требованиям, предлагая выгодный результат. Программы по ипотеке предлагают все банки, их можно сгруппировать по следующим признакам:

- Программы, зависящие от типа недвижимости. От выбора строящегося жилья или уже имевшего собственника, может зависеть процентная ставка и необходимый минимальный взнос.

- Программы для военных. Военные – отдельная категория граждан, имеющих специальные условия по ипотеке. Программа для них предусмотрена в большинстве банков.

- Программы для семей. Могут быть льготы на ипотеку для семей с детьми, для тех, кто участвует в госпрограммах или использует материнский капитал.

- Программы для приобретения загородной недвижимости, нежилых помещений, на строительство дома так же обладают специальными условиями, которые следует уточнить.

- Рефинансирование действующей ипотеки другого банка тоже возможно – это отдельная льготная программа.

Ипотечные программы позволяют сэкономить при оформлении кредита на недвижимости, поэтому следует внимательно ознакомиться с ними и подобрать подходящую.

Инструкция использования калькулятора

Процесс использования ипотечного калькулятора предельно прост.

Заёмщикам придётся:

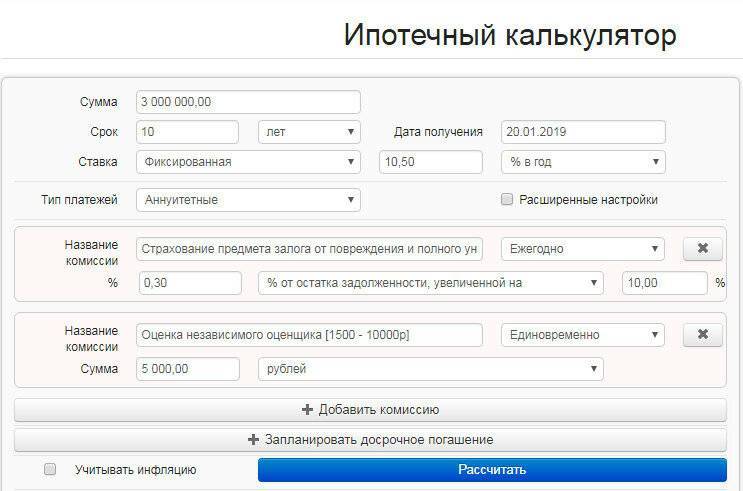

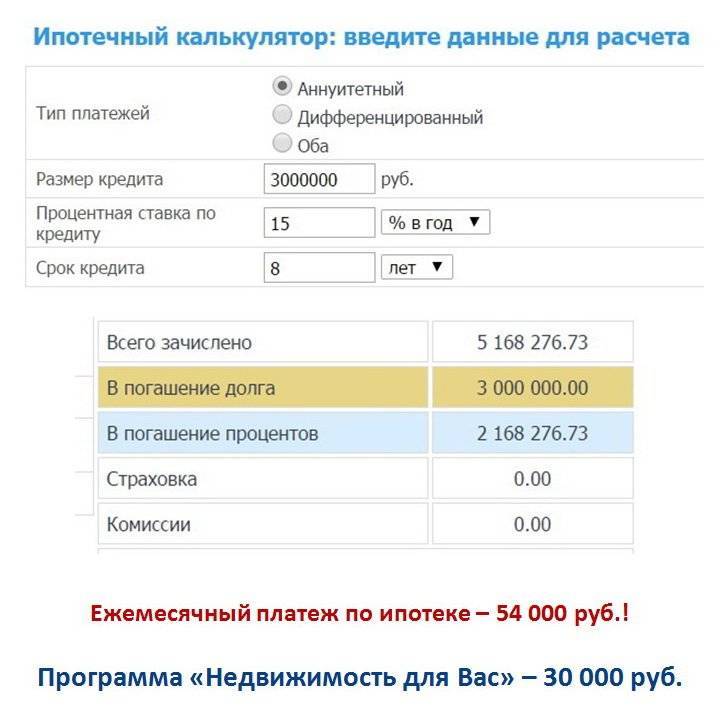

- ввести сумму кредита, срок и процентную ставку;

- указать дату выдачи займа и уточнить тип платежей (аннуитетные или дифференцированные);

- добавить сведения обо всех запланированных и сделанных досрочных взносах;

- запустить процесс вычислений;

- дождаться результата.

Как уже говорилось выше, от должников потребуется минимум действий. Они обязаны точно заполнить все требуемые поля и нажать кнопку проведения расчётов. В случае, когда должник сомневается в будущих выплатах, стоит провести несколько вычислений, последовательно заменяя дополнительные данные (о досрочных выплатах). Если требуется сравнить несколько вариантов, стоит открыть пару дополнительных вкладок и повторить процесс. Это кажется немного неудобным, зато позволит получить точный результат и заранее рассчитать потенциальную выгоду.

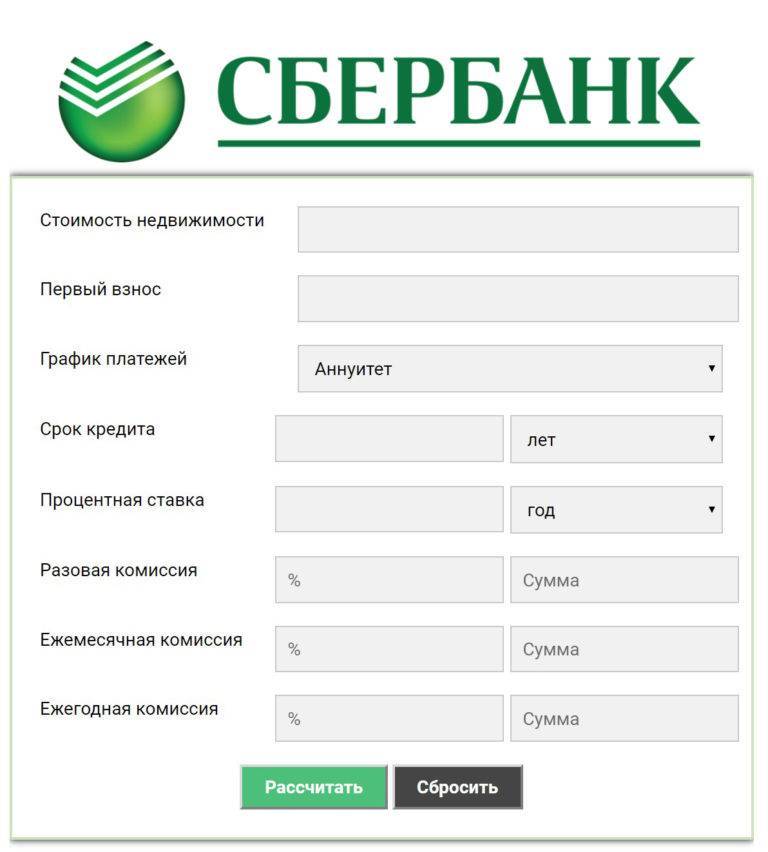

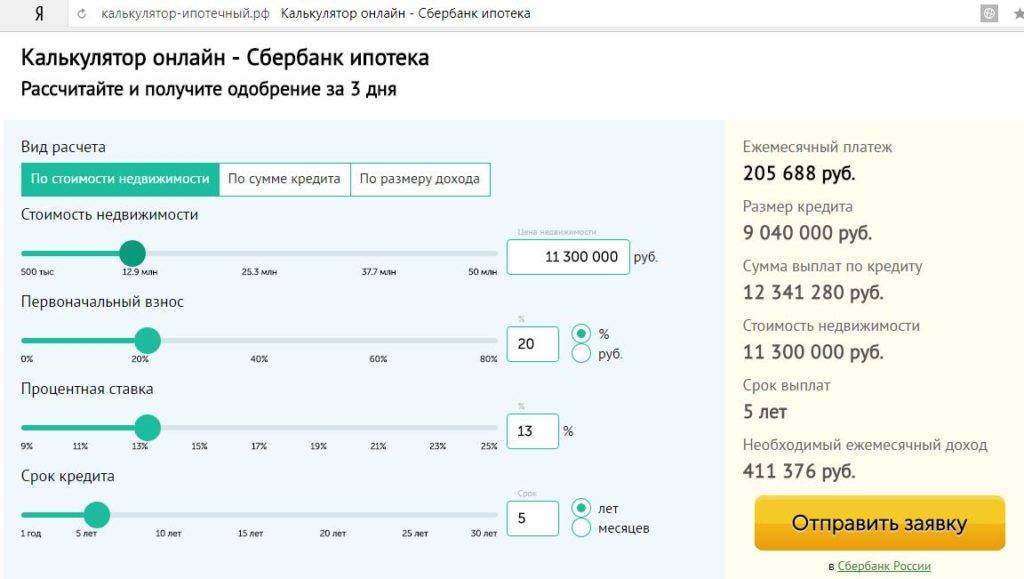

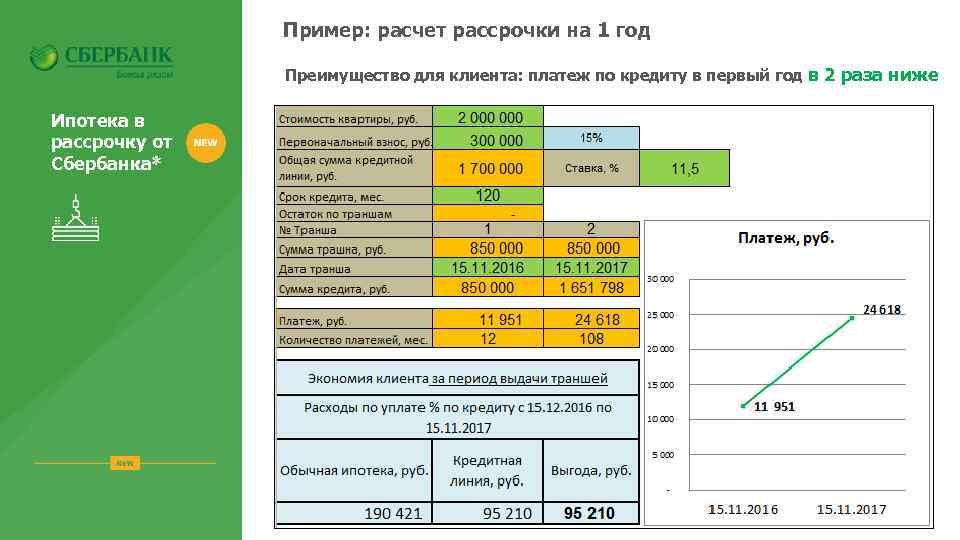

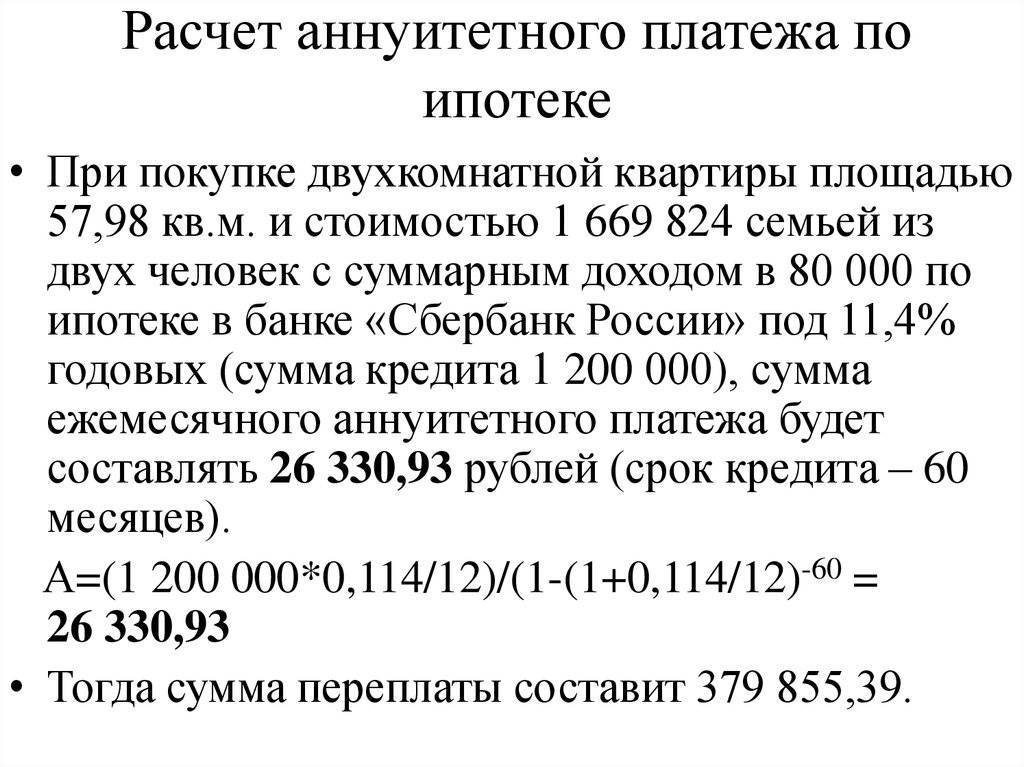

Сбербанк: особенности расчета

Данная организация предлагает аннуитетную систему платежей. Существует следующая формула расчета ипотеки в сбербанке:

АП= СК *(i*(1+i)^n/(1+i)^n-1, где АП – платеж по аннуитету, СК – сумма кредита, i – процентная ставка в месяц и n – срок в месяцах.

Приведем пример того, как рассчитать ипотечный кредит в Сбербанке. Допустим, что был взят кредит размером 2 млн. рублей на год. Процентная ставка в месяц = 1%. Подставляя данные в формулу, получаем: 2 000 000 * (0,01 * (1+0,01)^12/(1+0,01)^12 – 1 = 178 861 рублей.

Важно: если осуществляется досрочное погашение, то необходимо вычислить остаток долга. Полученная сумма подставляется вместо первоначальной задолженности

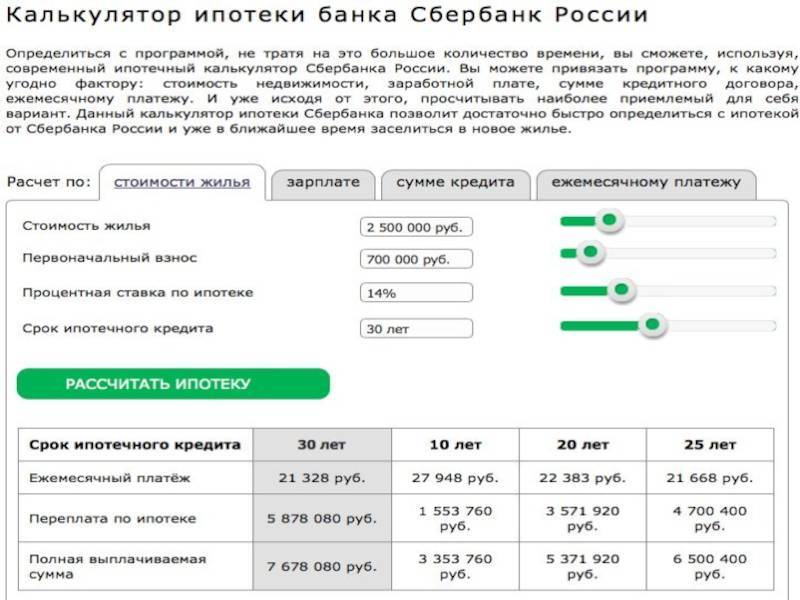

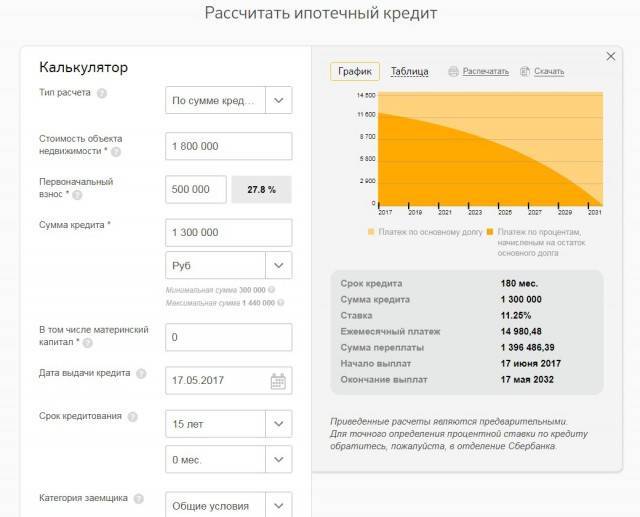

Сбербанк имеет собственный ипотечный калькулятор, которые использует более сложные формулы. Все, что необходимо сделать заемщику, это подставить следующие данные в пустые поля тут и далее войти в нужный вам тип ипотеки :

- срок;

- первоначальный взнос;

- процентная ставка;

- стоимость недвижимости.

Калькулятор в одно мгновение выдаст желаемый результат. Сервис способен производить расчет ежемесячного платежа по многим схемам, в связи с чем повышается эффективность погашения кредита.

Термины при использовании ипотечного калькулятора

Некоторые пользователи опасаются, что у них не получится использовать кредитный калькулятор, так как они не знают, что стоит за терминами, которые в нем используются. Спешим успокоить – в них нет ничего сложного и разобраться в этом сможет даже человек, далекий от банковской сферы.

Итак, мы уже разобрали аннуитетный и дифференцированные платежи – выбор нужного поля зависит от предложения конкретного банка. Далее, сумма – та, которую вы хотите взять. Срок – чем он больше, тем меньше размеры ежемесячных платежей. Ставка – она указана в рекламном предложении каждого банка. Вот и все, что нужно, чтобы посчитать ипотечный кредит.

Где получить сведения для самостоятельного расчета ипотеки

Клиент может использовать два варианта:

- обращение в отделение и получение сведений от опытного менеджера;

- самостоятельный поиск необходимой информации на сайте кредитного учреждения.

Заемщику потребуется владеть такой информацией:

- полная стоимость имущественного объекта (равна величине займа);

- минимально допустимый размер вступительного взноса;

- процент, действующий по выбранной ипотечной программе (новостройка, вторичное жилье, загородная недвижимость и т.д.).

Особое внимание следует уделить размеру первоначального взноса. Это сумма денежных средств, которую клиент может оплатить сразу на счет в банке из собственных сбережений

Зачастую данная сумма составляет 20% от общей цены недвижимости. При стоимости имущества в 1 млн руб. заемщику необходимо внести сразу 200 000 рублей в счет первоначального взноса. Большинство кредитных учреждений дают возможность оплатить первоначальный взнос средствами материнского капитала.

Клиенту потребуется использовать формулу для предварительного расчета либо воспользоваться функциями финансового инструмента — онлайн-калькулятора. Данный способ расчета есть на официальном сайте кредитного учреждения. Всё что нужно, это внести параметры кредита. Калькулятор посчитает всё самостоятельно. В данном случае не учитываются льготы и надбавки для различных категорий граждан. К тому же, не учитываются расходы на страховку и проведение оценки недвижимости.

Ипотечный кредит: из чего состоит и варианты погашения

Нужно понимать, что входит в конечную стоимость ипотеки. Она состоит из следующих элементов:

- основная сумма долга;

- страховые платежи;

- проценты по займу.

Совокупность данных составных частей и представляет собой итоговую сумму. Основная сумма долга – это стоимость приобретаемого жилья. Иными словами, если цена жилой недвижимости равна 1 млн. рублей, то таким же будет и размер кредитования.

Важно: платежи, которые вытекают из факта нарушения договорных условий (к примеру, пени), не входят в ипотечный кредит. Расчет суммы платежей напрямую зависит от способа погашения

Существует два варианта: аннуитетный и дифференцированный

Расчет суммы платежей напрямую зависит от способа погашения. Существует два варианта: аннуитетный и дифференцированный.

Проценты по ипотеке

От размера процентной ставки будет зависеть величина ежемесячных взносов и общая итоговая сумма переплаты.

Процентные ставки можно разделить на два вида:

Плавающие ставки могут изменяться, в зависимости от колебаний основного процента

Помимо этого, может приниматься во внимание процент, под который банки сами оформляют денежные средства в развитие своих активов. Плавающая ставка будет зависеть от размера процентов, установленного ЦБ РФ для оказания воздействия на величину процентов в экономической сфере страны.

Фиксированная ставка представляет собой определённую величину, которая не изменяется в течение всего периода действия договора.

Самым оптимальным способом оформления ипотеки является заключение договора на короткий период времени. За годы переплата будет только расти, при этом ежемесячный платёж снизится совсем незначительно.

Как правило, минимальные проценты дают при приобретении недвижимости в новостройке. Сегодня большинство застройщиков готовы вместе с банками предложить выгодные программы клиентам под низкую ставку. Помимо этого, снижение можно получить при обращении в кредитное учреждение, в котором клиент получает заработную плату на карту.

Рекомендуется выбирать банк с самыми выгодными условиями. Чем меньше переплата, тем выгоднее ипотека для клиента.

Ипотечные калькуляторы банков

Чтобы еще больше упростить расчет ипотеки онлайн, мы добавили в калькулятор конкретные банки, при выборе которых процент подставляется автоматически. А значит, вам не нужно даже посещать сайты этих банков – актуальная информация об их процентной ставке уже заложена в наш калькулятор и может быть использована для расчета ипотеки в считанные минуты.

При таком подходе упрощается и подбор оптимального предложения – вам сразу становится видно, какой будет переплата в то или иное кредитное учреждение.

Альтернатива – ипотечные калькуляторы банков. Но наш калькулятор с легкостью заменяет любой из них.

Как рассчитать военную ипотеку

Большинство коммерческих банков готовы подобрать выгодное предложение по ипотечному кредиту для военнослужащих. Во многих случаях клиент готов внести первоначальный взнос, который составляет не менее 10% от общей стоимости имущества. Размер компенсации по ипотеке определяется в зависимости от стажа военной службы, состава семьи, а также средней стоимости за квадратный метр по РФ.

Для проведения расчета военной ипотеки требуется знать все требования банка, в котором клиент хочет оформить кредит:

- величина денежной суммы на счете;

- стоимость недвижимости;

- сумма вступительного взноса;

- дополнительные средства по займу;

- размер процентов;

- период оплаты ипотеки.

Отметив эти данные в онлайн-калькуляторе ипотеки для военного, можно определить допустимую сумму кредитного лимита.

Аннуитетный и дифференцированный платеж

Как уже было сказано, калькулятор дает возможность выбора схемы погашения. При выборе аннуитетных платежей график будет отражать равные суммы ежемесячных внесений на весь срок ипотеки. Вначале, большая часть этих денег будет идти на погашение процентов банку, но с каждым месяцем эта сумма будет уменьшаться, а платежи будут погашать преимущественно основной долг.

Дифференцированный платеж более выгодный, с точки зрения переплаты. Каждый платеж включает в себя часть долга и сумму процентов за месяц. Погашая долга уменьшается и сумма процентов, а значит и общий размер платежа. Недостаток у этой схемы погашения в отсутствии фиксированных обязательств, их сумма меняется ежемесячно, что может вызвать трудности в планировании бюджета.

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

В Сбербанке

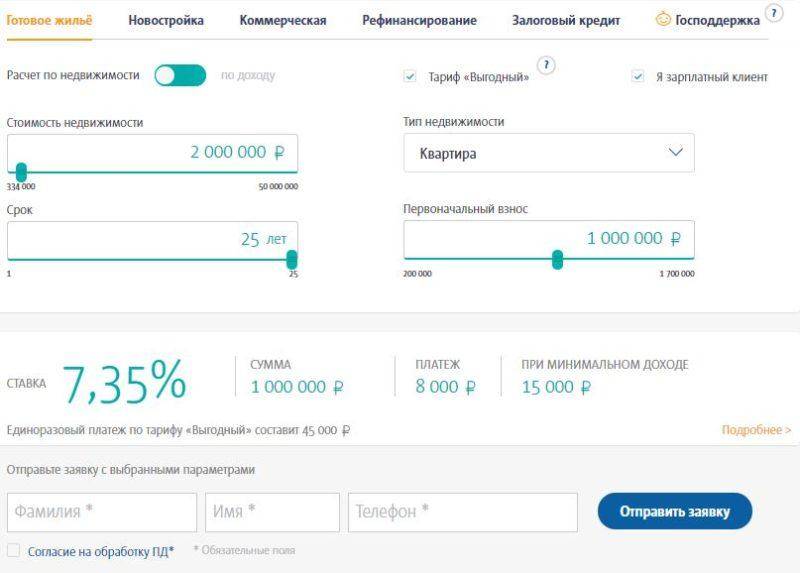

Выполнить предварительный расчет ипотеки в Сбербанке можно с помощью специалистов в любом отделении банка либо можно использовать кредитный калькулятор на официальном сайте банка.

В настоящее время Сбербанк предлагает наиболее выгодные условия для ипотечного кредитования в отношении физических лиц.

Взять ипотеку на квартиру просто, нужно собрать определенные документы, привлечь созаемщиков или поручителей, а при необходимости оформить залог на имущество.

Выгодные условия действуют в отношении клиентов банка, имеющих депозит в банке или получающих зарплату в нем.

С государственной поддержкой

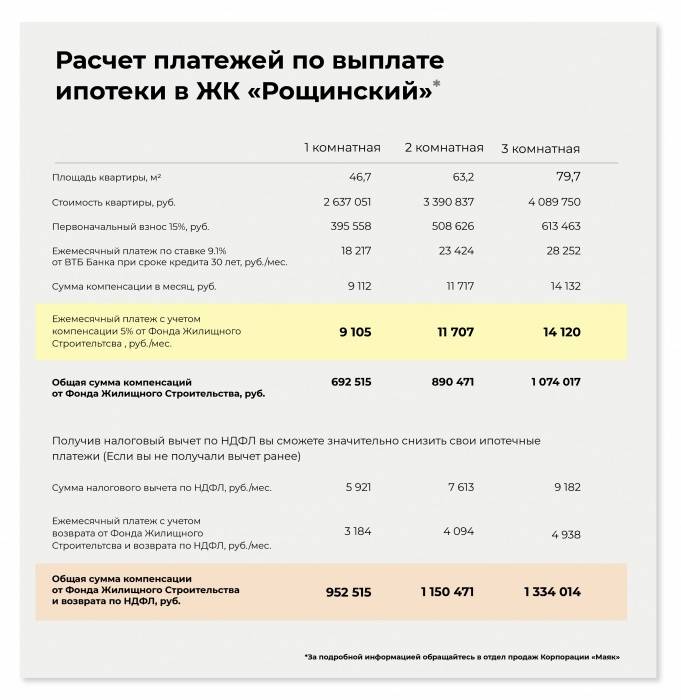

Участвуя в социальной программе, заемщик может получить субсидию, равную до 40% от стоимости квартиры.

Она получается единовременно во время покупки жилья или заключении ипотечного займа.

Для участия в программе граждане, нуждающиеся улучшении условий проживания, должны встать в очередь в местной администрации, предоставив комплект следующих бумаг:

| Паспорт РФ | оригиналы и копии на каждого члена семьи |

| Свидетельства о рождении | Оригиналы и копии |

| Свидетельство о вступлении в брак | и документ о численности семьи |

| Справки о доходах | на всех членов семьи, которые официально трудоустроены |

| Документ, свидетельствующий об отсутствии своего жилья | или документ, указывающий на наличие жилья, меньшего по площади, чем установленные нормативы |

Полный список документов зависит от региональной администрации.

При расчете ипотечного кредита с государственной поддержкой, он будет зависеть от способа использования субсидии.

Онлайн

С помощью онлайн калькулятора можно легко сделать расчет ипотечного кредита.

Для чего в электронную форму на сайте нужного банка следует ввести стоимость объекта недвижимости, срок кредита и тарифную ставку.

Онлайн калькулятор для расчета позволяет узнать переплату по займу, сумму ежемесячных платежей и совокупную стоимость ипотеки.

При отсутствии договора страхования залоговой недвижимости, к общей сумме кредита прибавляется 1-2 %. В любом случае, за точным расчетом платежа следует обратиться в отделение банка.

Досрочное погашение

С помощью досрочного погашения заемщик может полностью «закрыть» кредит или погасить его в части, при этом он может на выбор снизить либо срок кредитования, либо размер ежемесячного платежа.

Чтобы осуществить досрочное погашение, необходимо подать заявление в банк для выполнения перерасчета при учете внесенных средств.

Сумма выплаты

Как рассчитывается сумма ежемесячного платежа, описано выше.

Для расчета ипотеки имеется множество онлайн калькуляторов, которые позволяют быстро рассчитать сумму платежа.

В связи с этим, переплата по ипотечному займу существенно меньше ожидаемой.