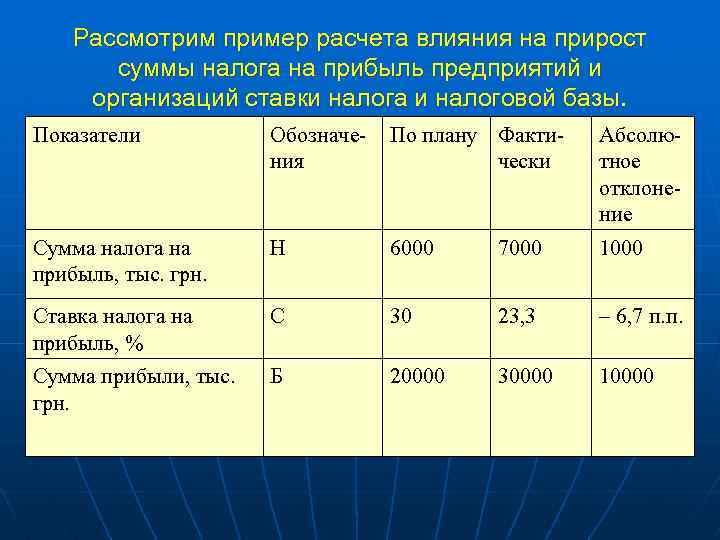

Метод начисления налога на прибыль

Прибыль до налогообложения рассчитывается за каждый временной промежуток, при этом доходы и расходы учитываются за один налоговый период. Любые искажения периодов могут привести к некорректному расчету.

Всего выделяют два метода:

- Начисления. Согласно статье 271 и 272 Налогового Кодекса по этому методу доходы и расходы учитываются в дату подписания первичной документации (накладных, счет-фактур, актов приема-передачи).

- Кассовый. Согласно статье 273 Налогового Кодекса РФ по этому методу доходы признаются только в момент получения денежных средств.

Каждый из вышеперечисленных методов имеет плюсы и минусы. Положительной стороной кассового метода можно назвать тот факт, что в доходы организации включается только та выручка, которая уже оплачена контрагентами. Однако существенным минусом является момент учета расходов, ведь они могут уменьшить прибыль до налогообложения лишь тогда, когда оплачены. Чаще всего эта процедура переносится на следующие налоговые периоды, так как компания может не иметь возможности оплатить их во время текущей отчетности.

Существенным плюсом начисления является то обстоятельство, что даже неоплаченные расходы могут снизить доходы организации. Отрицательной стороной этого метода является то, что доходы организации составляет вся выручка, вне зависимости вносил ли деньги покупатель за полученные товары и услуги. В этом случае возникает дебиторская задолженность, за которой нужно внимательно следить.

Из-за этого компании приходится платить налоги за еще неоплаченные товары и услуги. А где организация найдет денежные средства для выплаты налога, если покупатель еще не перечислил их на расчетный счет? Не каждая организация сумеет выделить средства, следствием чего являются просрочки по налогам и начисление пени.

Доходы

Внереализационные доходы (Двр) это средства, полученные субъектом предпринимательства от процентов по займам (вкладам в банках),ценных бумаг, списанные долги, подаренное имущество, выявленная прибыль прошлых периодов, дивиденды, курсовая разница от валютных счетов (положительная).

Не входят в состав доходов, которые облагаются налогом, следующие доходы:

- предоплата за товар (продукцию) при использовании метода начисления;

- уставной капитал, в том числе имущество, внесенное в уставной капитал;

- заемные средства;

- произведенные арендатором неотделимые изменения арендованного имущества.

С кого взыскивается налог

Платить налог на прибыль обязаны юридические лица, работающие и получающие доходы на территории Российской Федерации. Это касается компаний и организаций, попадающих под общую систему налогообложения. Стоит отметить, что обязанность по перечислению средств с дохода возлагается не только на российские компании, но и на зарубежные организации, которые тем или иным способом получают прибыль в Российской Федерации.

Юридические лица, работающие в системе специального налогообложения, освобождены от подобной обязанности. В их отношении действуют иные правила и нормы. Не принимают участия в уплате налога индивидуальные предприниматели, организации, связанные с игорным бизнесом, компании, занимающиеся подготовкой к предстоящему чемпионату мира в 2018 году и других мероприятиях, проходящих под эгидой FIFA.

Расходы, облагаемые налогом

Первая из них связана с оплатой труда сотрудников компании. В нее входят:

– их заработная плата;

– выплаченные премии;

– предусмотренные Трудовым кодексом компенсации;

– доплаты, связанные с рядом указанных в законе причин;

– выплаты, выдаваемые за выслугу лет;

– страховые платежи вне зависимости от того, обязательными они являются или добровольными;

– выплаты, за время вынужденного простоя в деятельности компании;

– начисления, выдаваемы в случае реорганизации фирмы;

– начисления, выдаваемые в результате сокращения штата;

– средства, зарезервированные для выплаты рабочим заработной платы, оплаты отпусков (расчет текущего налога на прибыль будет нами рассмотрен ниже).

Следующая группа называется материальными расходами. В нее включаются:

– амортизация;

– аренда помещений;

– обращение к услугам других фирм;

– реклама;

– обучение;

– страхование, как обязательное, так и добровольное.

Как рассчитать ежемесячные платежи налога на прибыль? Этот вопрос обязательно будет рассмотрен в данной статье. А пока поговорим о внереализационных расходах.

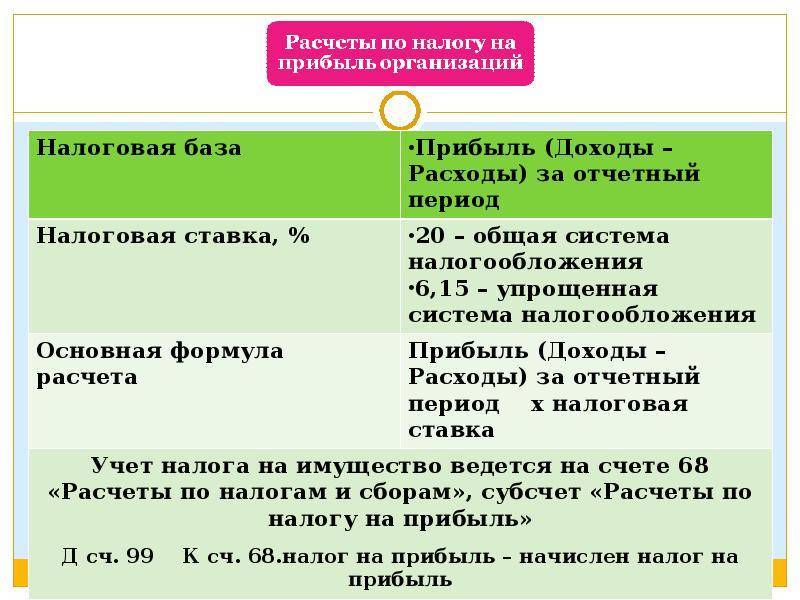

Расчет налога на прибыль

При исчислении налога на прибыль следует знать, что объектом налогообложения в данном случае является именно прибыль. Что такое прибыль, мы с вами прекрасно понимаем: это доходы, из которых вычли расходы. Вот здесь есть важные моменты:

- Для расчета налога к доходам относят выручку от реализации и внереализационные доходы, список которых вы найдете в ст. 249 НК РФ.

- Для расчета налога к расходам относят расходы от реализации (как прямые (амортизация, оплата труда работников, материальные расходы), так и косвенные) и внереализационные расходы, список которых указан в ст. 265 НК РФ.

- Доходы и расходы, которые в расчете не принимают участия, перечислены в ст. 251 и ст. 270 соответственно – эти списки состоят из четко обозначенных категорий доходов / расходов, которые ни при каком раскладе на налог влияния оказать не могут.

Чаще всего налоговая признает расходы необоснованными из-за недобросовестных контрагентов, когда организация не проявила должной осмотрительности при его выборе. Как можно обезопасить себя и проверить контрагента мы уже писали.

Одним из нововведений 2019 года является разрешение списывать в состав расходов оплату путевок для своих сотрудников как туристических, так и санаторно-курортных. Что здесь нужно знать?

- Данные поправки внесены в НК ст.1 113-ФЗ от 23.04.2018г.;

- Путевки должны быть приобретены только через российского туроператора или агента, по договору в пользу конкретного сотрудника, а также, по желанию, его родственников (жен, мужей, детей в возрасте до лет, в случае, если ребенок является студентом очного вуза);

- Отдых или лечение должны быть только на территории РФ;

- В затратах можно учесть стоимость проезда, проживания, питания, экскурсионного или санаторно-курортного обслуживания;

- Бюджет на одного сотрудника составляет не более 50 тыс.рублей;

- Со стоимости путевки нужно удержать НДФЛ. Датой признания дохода будет дата оплаты компанией путевки.

Все расходы: на путевки, санаторно-курортное и медицинское лечение, взносы на добровольное личное страхование не должны превышать 6% от общих затрат на оплату труда.

Еще одна важная особенность! Учитывать доходы и расходы, участвующие в расчете налога на прибыль, можно двумя методами: методом начисления или кассовым методом. Комбинировать их, например, учет доходов вести одним методом, а расходов – другим, нельзя. Перескакивать с одного метода на другой тоже нельзя. Вы выбираете только один метод, наиболее для вас подходящий – для этого его следует закрепить как одно из положений налоговой учетной политики.

В чем суть методов?

- Метод начисления: в этом методе доходы / расходы отражаются в учете в том периоде, когда произведены, независимо от даты оплаты или поступления средств;

- Кассовый метод: при этом методе доходы / расходы учитываются тогда, когда они реально поступили или были оплачены. Собственно, поэтому метод и называется кассовым: получили деньги на расчетный счет от клиента – отразили доход, оплатили счет поставщику – отразили расход.

Прочитать подробнее об этих методах можно в ст. 271-273 НК РФ. Кассовый метод на ОСНО вправе применять только те юрлица, у которых выручка (без учета НДС) в 4 предшествующих кварталах не превышала 1 млн. руб. за каждый из периодов. Соответственно, так как применение этого метода ограничено, то основным является все-таки метод начисления.

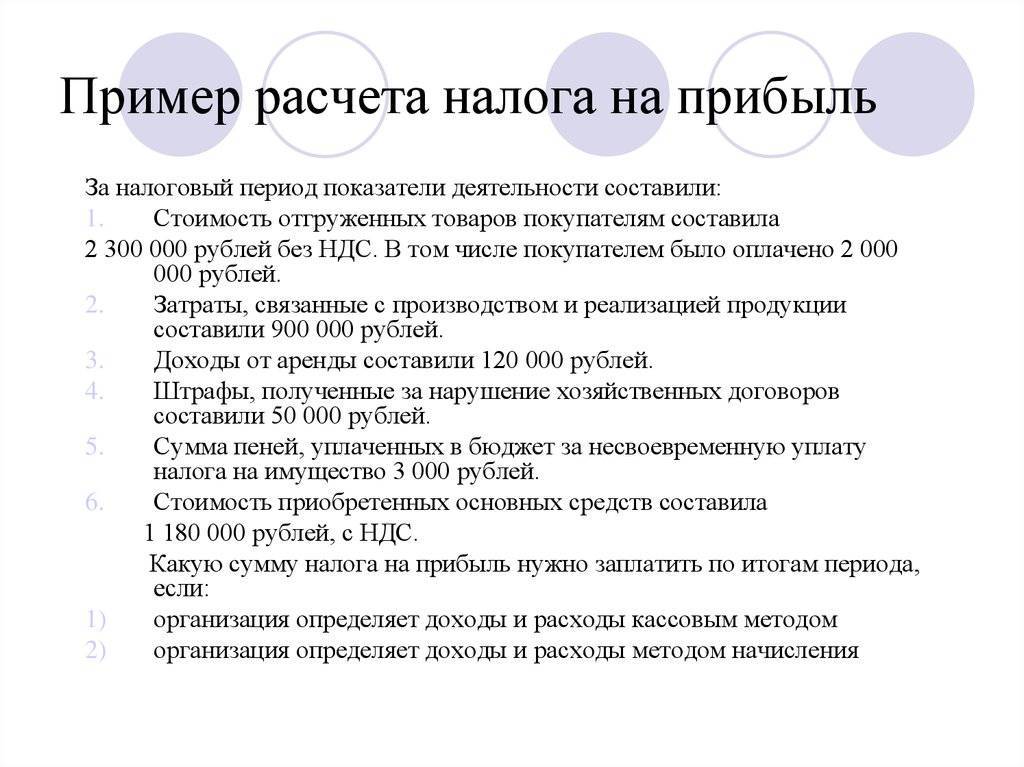

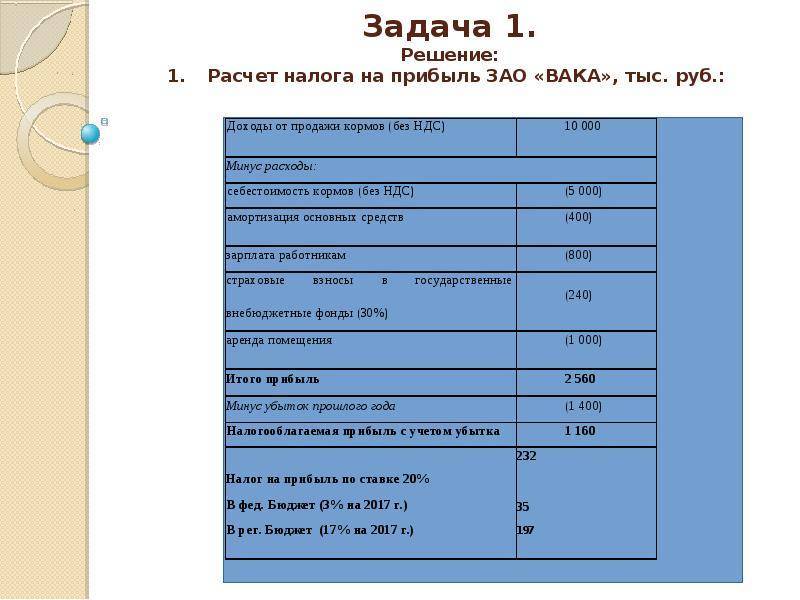

Расчет налога на прибыль — примеры

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Пример с вариантом по пониженной налоговой ставке

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

Пример расчета с таблицей проводок

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

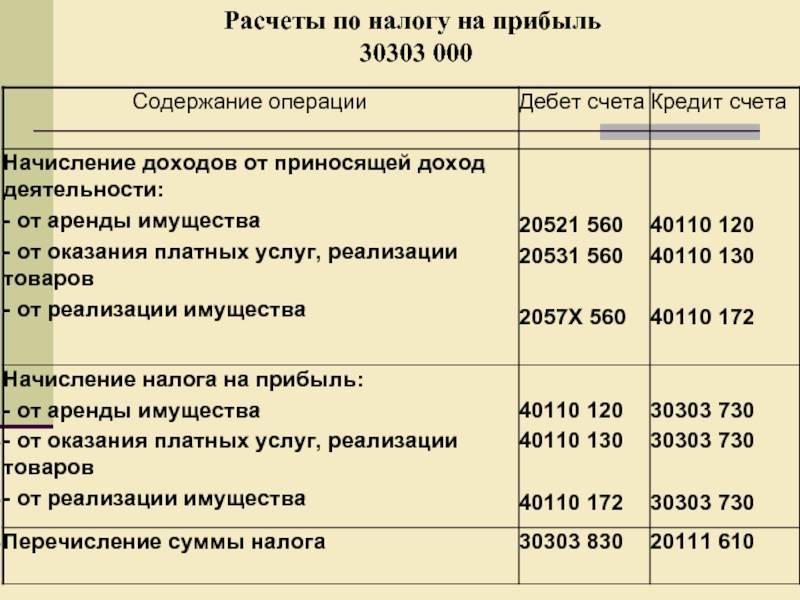

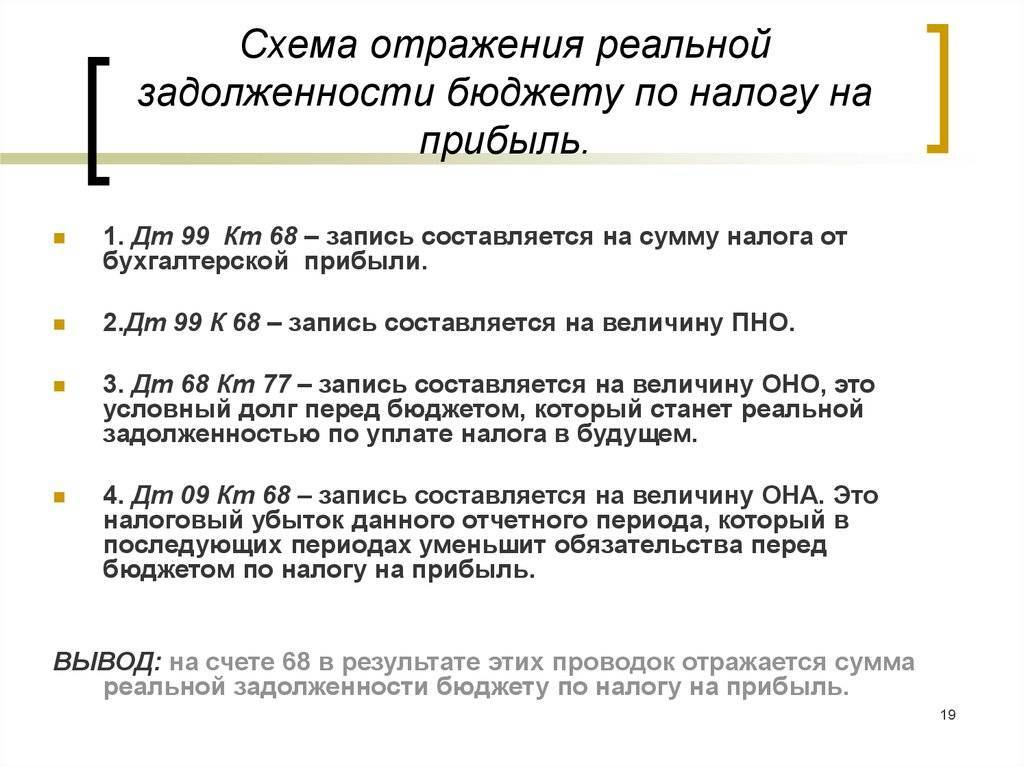

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68 | 96 000 (480 000 х 0,2) | Условный расход по налогу за календарный год | Бухгалтерская справка |

| 99 | 68 | 1 000 | ПНО | Бухгалтерская справка |

| 09 | 68 | 1 200 | ОНА за календарный год | Бухгалтерская справка |

| 68 | 77 | 14 000 | ОНО | Бухгалтерская справка |

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Пример расчета

Чтобы понять, как рассчитать налог на прибыль, пример нам просто необходим. В нашем случае нужно рассчитать, какую сумму налога должно уплатить определенное предприятие «А». Компания «А» в первом квартале получила прибыль в размере 3 млн рублей. В данном случае имеется в виду доход без вычета всех расходов, которые были сделаны для его получения. Размер НДС – 540 000 рублей.

Для того чтобы произвести продукцию, которая в дальнейшем была реализована, предприятию пришлось потратить 500 000 рублей на материалы для производства и сырьевую базу. Кроме того, были произведены расходы на оплату труда сотрудников компании – в общей сложности было выплачено 300 000 рублей в качестве заработной платы. При этом страхование обошлось еще в 90 000 рублей. Размер амортизации – 70 000 рублей. 30 000 рублей составляют проценты по займу, который был выдан другой компании. Это также учитывается в общей сумме, взимаемой фискальной службой. Дополнительно необходимо учесть общий убыток, который компания потерпела в прошлом году. Он составляет 200 000 рублей.

В первую очередь необходимо определить налоговую базу (НБ) компании. Для этого стоит вычесть из прибыли все расходы, понесенные для ее получения. Расходы предприятия «А» в первом квартале составили – 500 000 + 300 000 + 90 000 + 70 000 + 30 000 = 990 000 рублей. Теперь, имея окончательную сумму расходов, можно рассчитать НБ.

Чтобы рассчитать налоговую базу предприятия, необходимо отнять от прибыли все расходы, а также убытки, понесенные в прошлом году. Соответственно, НБ = (3 000 000 – 540 000 (НДС)) – 990 000 – 200 000. Таким образом, НБ = 1 270 000 рублей. Именно с этого числа высчитываются деньги, которые будет взыскивать фискальная служба. Следующий шаг – расчет самого налога. В данном случае можно рассчитать общую сумму средств, которые будут взысканы либо же определить какая часть суммы в какой бюджет будет перечислена. Так:

- Общая сумма налога составит – 1 270 000 / 100 * 20 (ставка) = 254 000 рублей.

- В местный бюджет будет перечислено – 1 270 000/ 100 * 17 = 215 900 рублей. В федеральный – 1 270 000 / 100 * 3 = 38 100 руб.

Этот пример расчета налога на прибыль показывает, как определять налоговую базу и вычислять, исходя из этого параметра, сумму взысканий. Однако в некоторых случаях к деятельности компаний применимы специальные льготы. Они могут уменьшить общее количество средств, которое необходимо перечислять в бюджет. Для получения льготы нужно отвечать определенным требованиям.

Пример расчета налога на прибыль

На простом примере рассмотрим, как вычисляется налог на прибыль организации, которая работает на ОСНО. Формула для вычисления выглядит следующим образом:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20%.

Налог на прибыль организации = 4.000.000 рублей *20% = 800.000 рублей.

Из 800.000 рублей 17% этой суммы уходит в местный бюджет, а 3 % – в бюджет РФ:

- Сумма для федерального бюджета = 4.000.000 *3% = 120.000 рублей.

- Сумма для местного бюджета = 4.000.000*17% = 680.000 рублей.

Если компания в течение календарного года производила авансовые платежи по налогу, то формула немного усложняется, вычитаются авансовые суммы:

Налог на прибыль = (Совокупные доходы – Совокупные расходы) х 20% – Авансовые платежи прошлых периодов.

Так, за первый квартал года ООО Ромашка заплатила налог в размере 180.000 рублей, за второй – 230.000 рублей, за третий – 190.000 рублей. Рассчитаем годовой налог на прибыль, оставшийся к уплате.

Налог на прибыль = (10.000.000-6.000.000)*20% – (180.000+230.000+190.000).

Налог на прибыль = 200.000 рублей.

Налог на прибыль: пример расчета для чайников

Большинство вопросов у новых бухгалтеров вызывает налог на прибыль. Пример расчета для чайников покажет, как правильно рассчитать налог на прибыль? Рассмотрим, какие доходы и расходы стоит учитывать при расчете налога на прибыль, как правильно определить налоговую базу и какие ставки налога использовать?

Активировать пробный доступ к журналу “РНК” или подписаться со скидкой

А вы являетесь плательщиком налога на прибыль?

Для начала определим, что такое налог на прибыль и кто его платит?

Налог на прибыль – это процент от разницы между доходами и расходами организации. Плательщиками являются все российские и иностранные юридические лица на общей системе налогообложения за исключением тех, которые применяют какой – либо специальный режим налогообложения.

Налоговая база и ставки налога

Теперь определим, что нам необходимо знать для того, чтобы рассмотреть пример расчета налога на прибыль для чайников.

Это разница между доходами и расходами плательщика.

Это ставка, по который вы будете считать налог на прибыль. Общая ставка налога на прибыль 20%:

- 2% зачисляются в федеральный бюджет,

- 18% — в бюджет региона.

Региональные власти имеют право снизить ставку налога в своей доле по отдельным видам деятельности, но не ниже 13,5 %.

Существуют так же специальные ставки налога. Налог по таким ставкам уплачивают в федеральный бюджет в полном объеме.

Как рассчитать налог на прибыль. Пример расчета для чайников на цифрах

Мы выяснили, кто и по каким ставкам платит налог на прибыль, а теперь рассмотрим, как посчитать налог на прибыль. Пример расчета для чайников в этом поможет.

Формула для расчета налога на прибыль выглядит следующим образом:

Налог на прибыль = Налоговая база * 20%

Доходы-Расходы = Налоговая база

Пример №1

ООО «Аврора» получила доходов за год 10 000 000 рублей, расходы фирмы составили 8 600 000 рублей. Таким образом, налогооблагаемая база равна 10 000 000 руб.- 8 600 000 руб.=1 400 000 руб. – с этой суммы и взимается налог на прибыль.

Федеральный бюджет 2%

1 400 000 руб. * 2% = 28 000 руб.

Региональный бюджет 18% (или ставка, установленная местными органами власти, но не ниже 13,5%)

1 400 000 руб. * 18% = 252 000 руб.

Таким образом, налог на прибыль всего к уплате в бюджеты всех уровней составляет 280 000 рублей.

Проверка: 1 400 000 руб. * 20% = 280 000 руб.

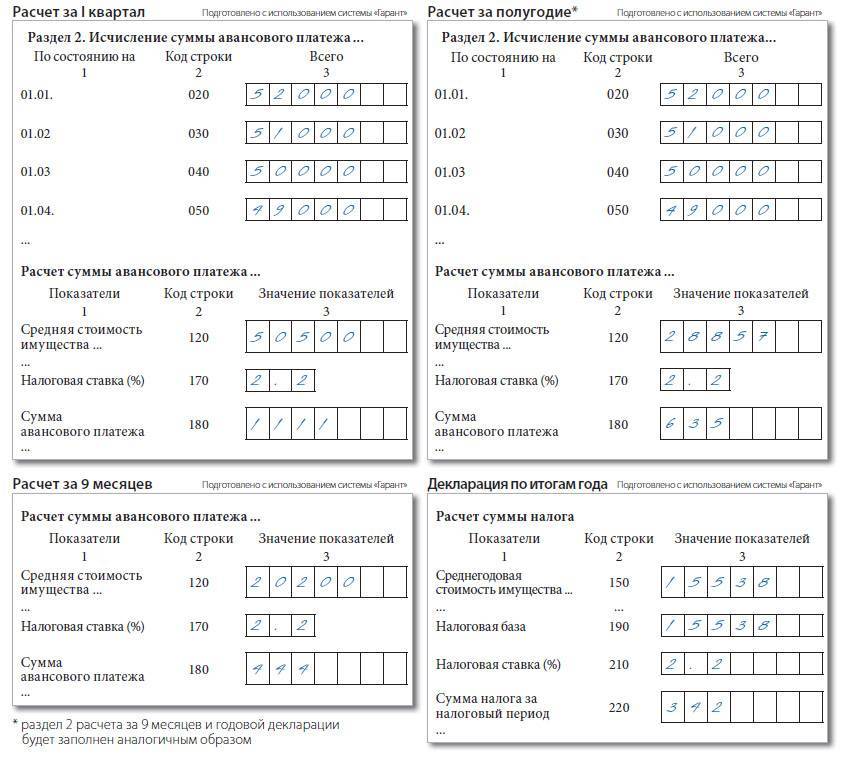

В декларации по налогу на прибыль это будет выглядеть так:

Будет полезно:

Расходы при расчете налога, пример расчета налога на прибыль для чайников.

Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль. Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются.

Считаем расходы: пример для чайников №2

ООО «Аврора» является производителем текстиля. Давайте рассчитаем налог на прибыль за 1 квартал 2017 года при следующих данных:

Организация реализовала продукции на 4 130 000 руб. (с НДС), получила процентный займ от партнеров на сумму 600 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. и проценты за пользование займом в сумме 160 000 руб. Уплатила проценты за пользование займом в размере 25 000 рубй. Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб., страховые взносы уплачены в сумме 60 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб. организация планирует учесть при расчете налога в 2016 году.

Посчитаем доходы ООО «Аврора» в 1 квартале 2017 года.

3 500 000 руб. + 160 000 руб. = 3 660 000 руб.

3 500 000 руб. – это сумма реализации продукции без НДС, 160 000 руб. – это внереализационный доход, больше организация в доходы ничего не включает. Так как займы и кредиты доходом не являются.

Посчитаем расходы ООО «Аврора» в 1 квартале 2017 года.

25 000 руб. + 300 000 руб. + 150 000 руб. + 60 000 руб. + 45 000 руб. = 580 000 руб.

Налоговая база составит:

3 660 000 руб. – 580 000 руб. – 240 000 руб. = 2 840 000 руб.

Весь доход минус расход и минус убыток прошлого года.

Налог на прибыль к уплате за первый квартал 2016 года составит:

2 840 000 руб. *20% = 568 000 руб., из них

2 % это 56 800 руб. в федеральный бюджет

18% это 511 200 руб. в бюджет региона

Подведем итоги

Налог на прибыль, пожалуй, самый сложный и интересный из всех налогов. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примере расчета понятном даже для чайников.

Заполнение декларации — основные нюансы

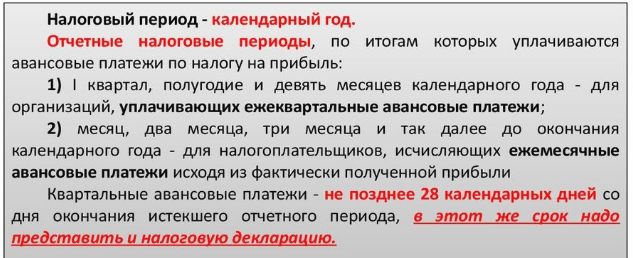

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Список объектов, которые не облагаются

Налогообложению не подлежат следующие объекты:

- предоплата за продукцию (если применяется метод начисления);

- займы;

- сумма, отражающая стоимость имущества, которое использовалось в качестве вклада в капитал;

- вознаграждение за посредничество;

- гранты и средства от целевого договора;

- сумма, затраченная на неотделимые улучшения арендованной площади, реализованных самим арендатором.

Операции, не подлежащие налогообложению

Операции, не подлежащие налогообложению

Кроме того, в налогооблагаемую базу не попадает имущество, приобретенное на безвозмездной основе от физического или юридического лица, у которых доля в уставном капитале превышает 50%, а также от иных фирм – при этом у получателя должно находится не менее половины уставного капитала.

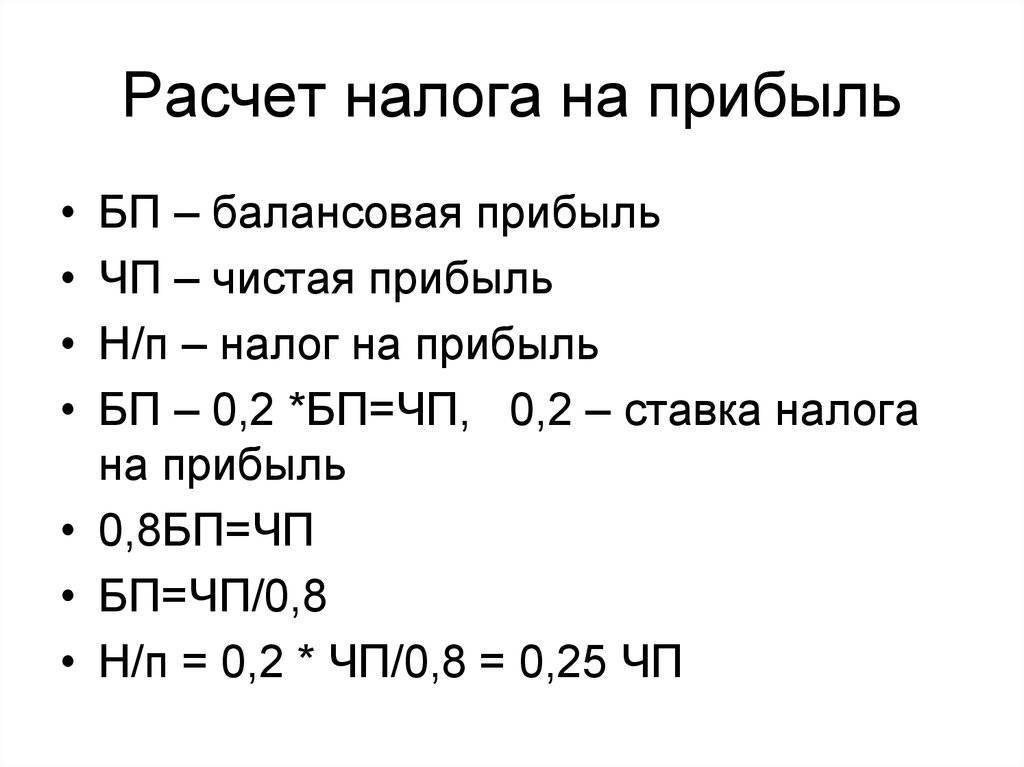

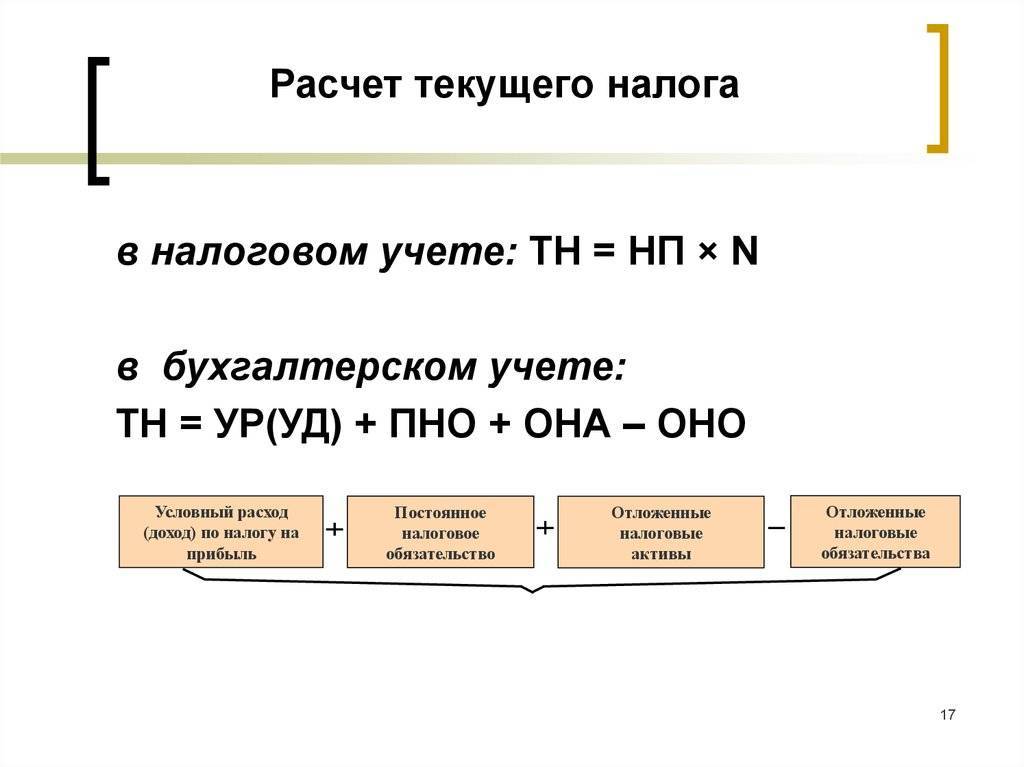

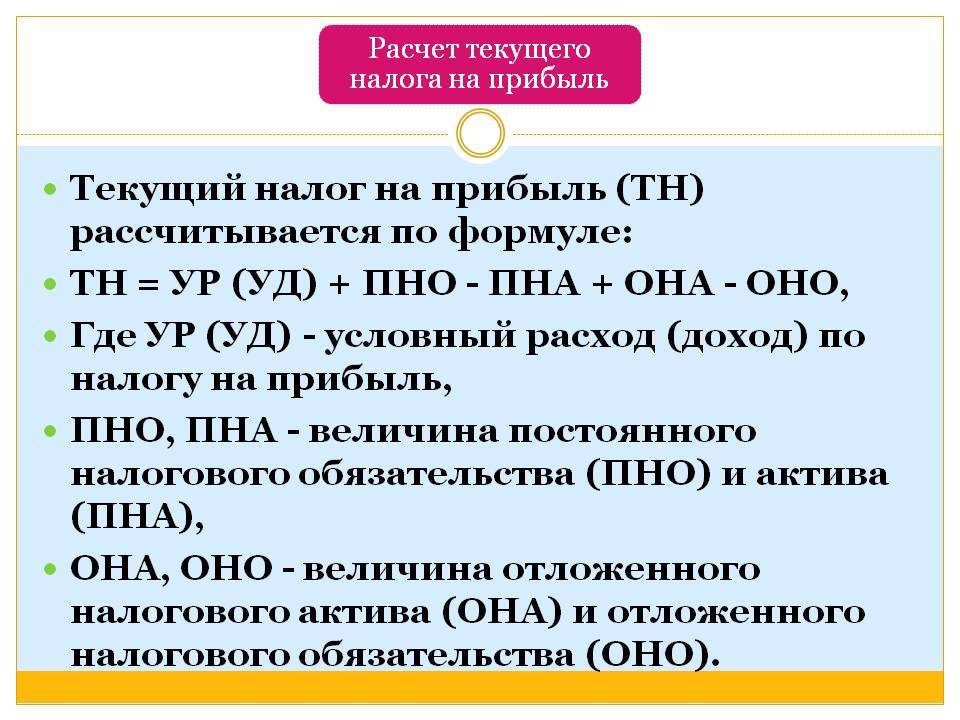

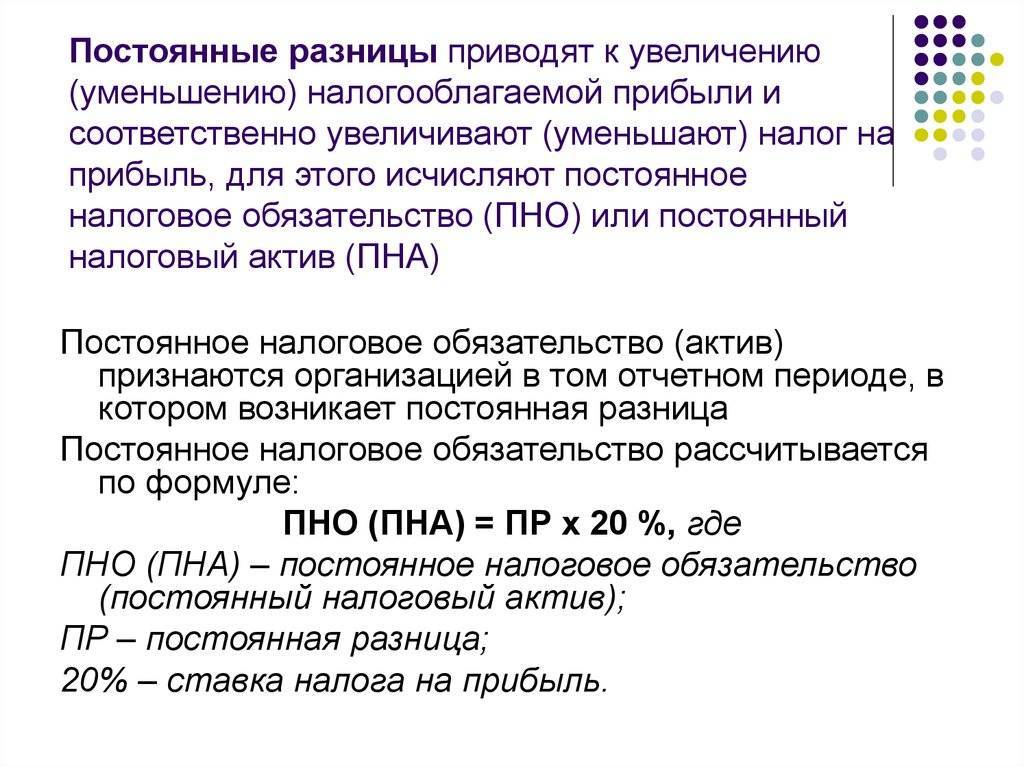

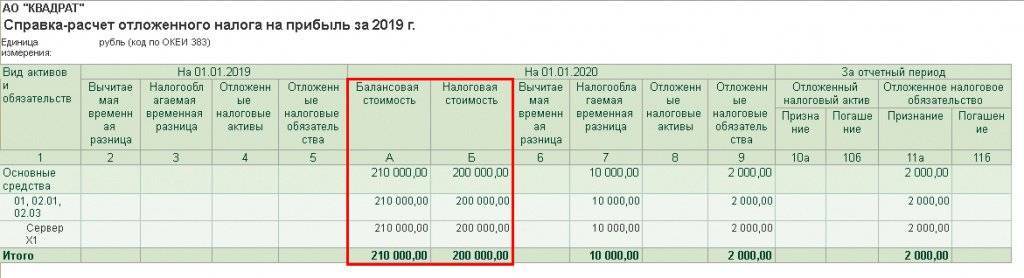

Почему он условный?

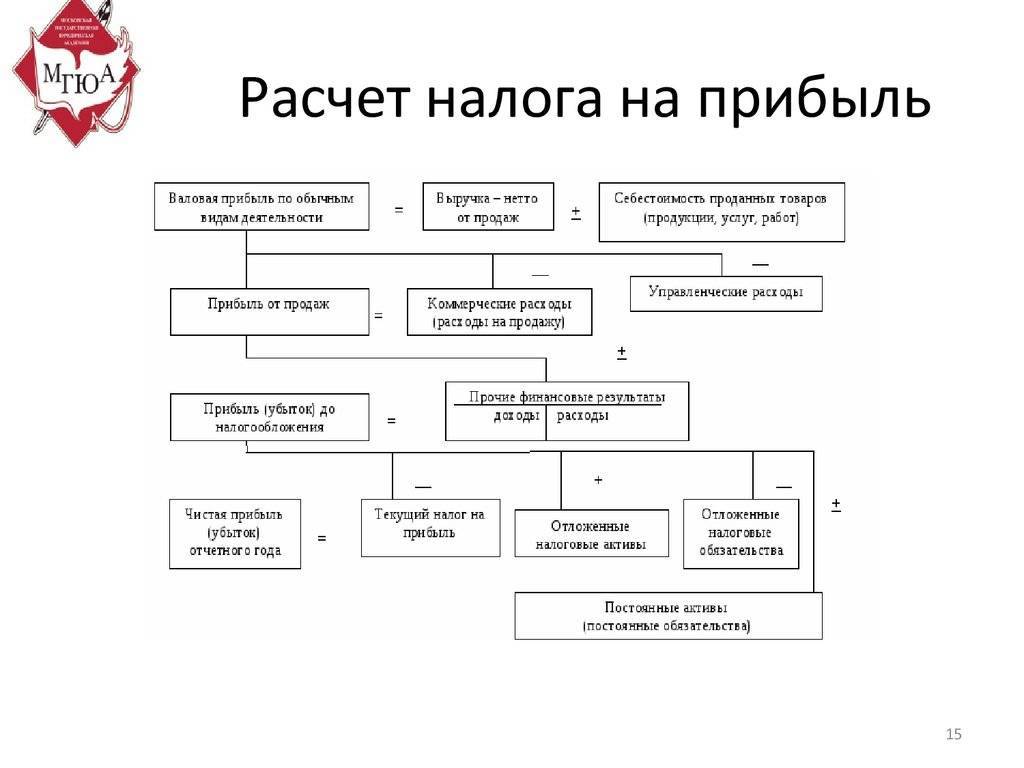

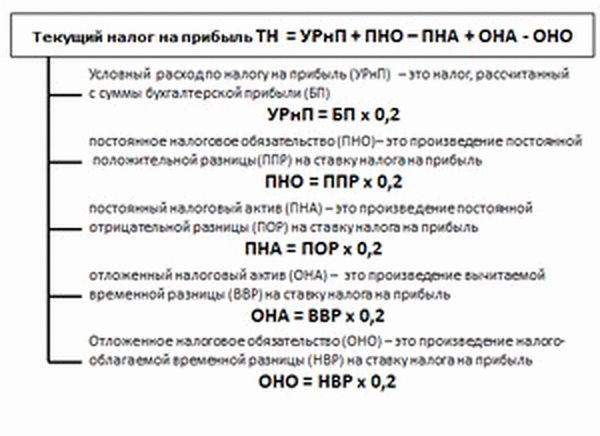

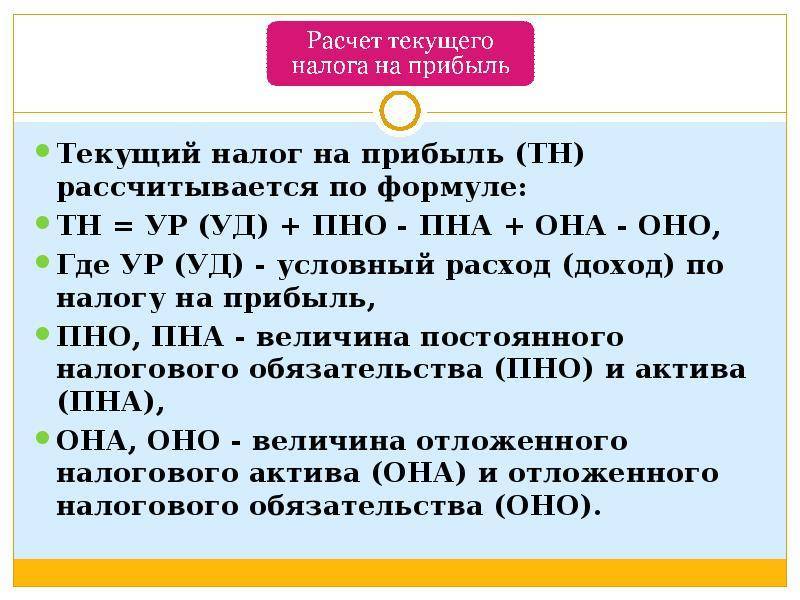

Условный расход (доход) по налогу на прибыль представляет собой произведение прибыли по данным бухучета и налоговой ставки, величину налога, исчисленую по прибыли БУ. Формула расчета такая: Ур (Уд) = Пр (Уб)*СтН. Здесь Ур и Уд — соответственно, условный доход и расход, Пр (Уб) – прибыль или убыток, СтН – налоговая ставка.

Расчет условного расхода производится из прибыли. Об условном доходе речь идет, если получен убыток. Расход (доход) по налогу на прибыль, исчисленный по данным БУ, может корректироваться на постоянные и временные учетные разницы между бухгалтерскими и налоговыми данными. Очевидно, что он носит неокончательный, условный характер. Если таких разниц не возникает, показатели условного дохода (расхода) и текущего налога на прибыль равны.

Смысл этого показателя – обозначить разницу между бухгалтерской и налоговой прибылью в учете.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

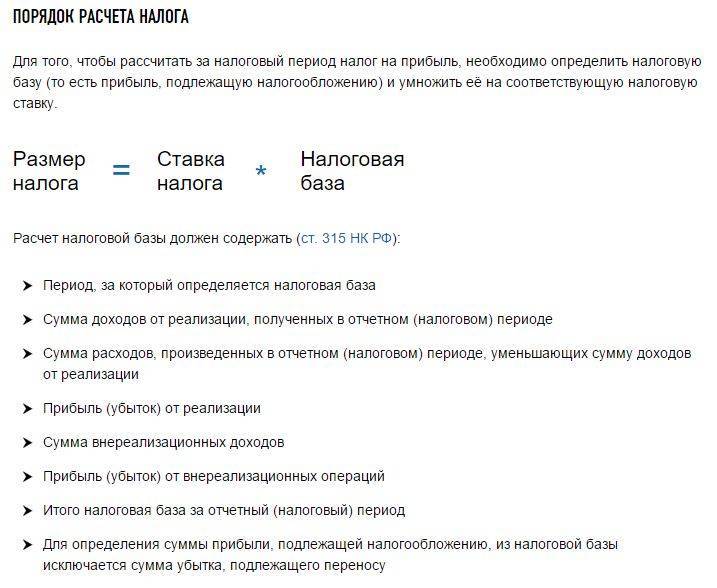

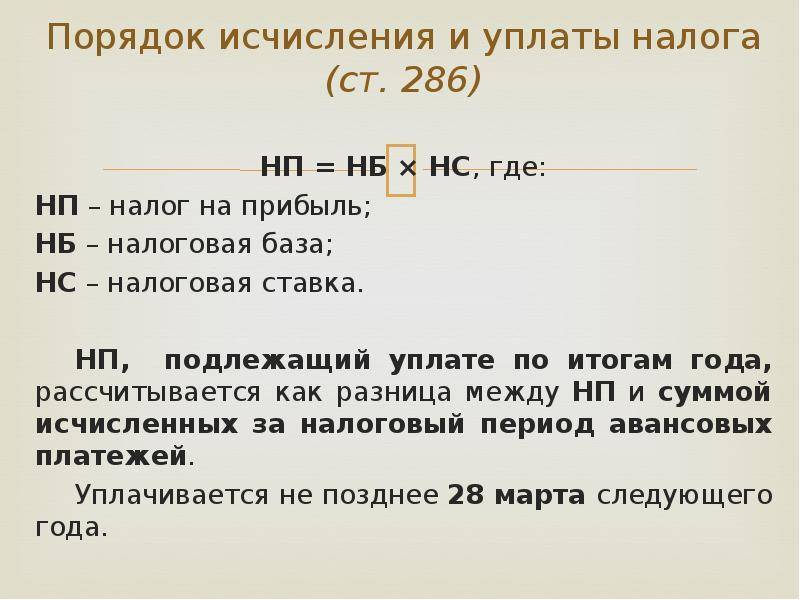

Налог на прибыль Порядок расчета

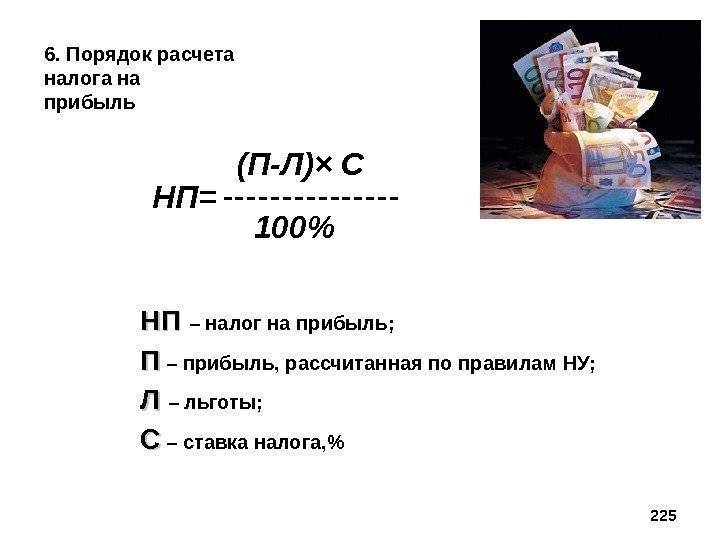

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

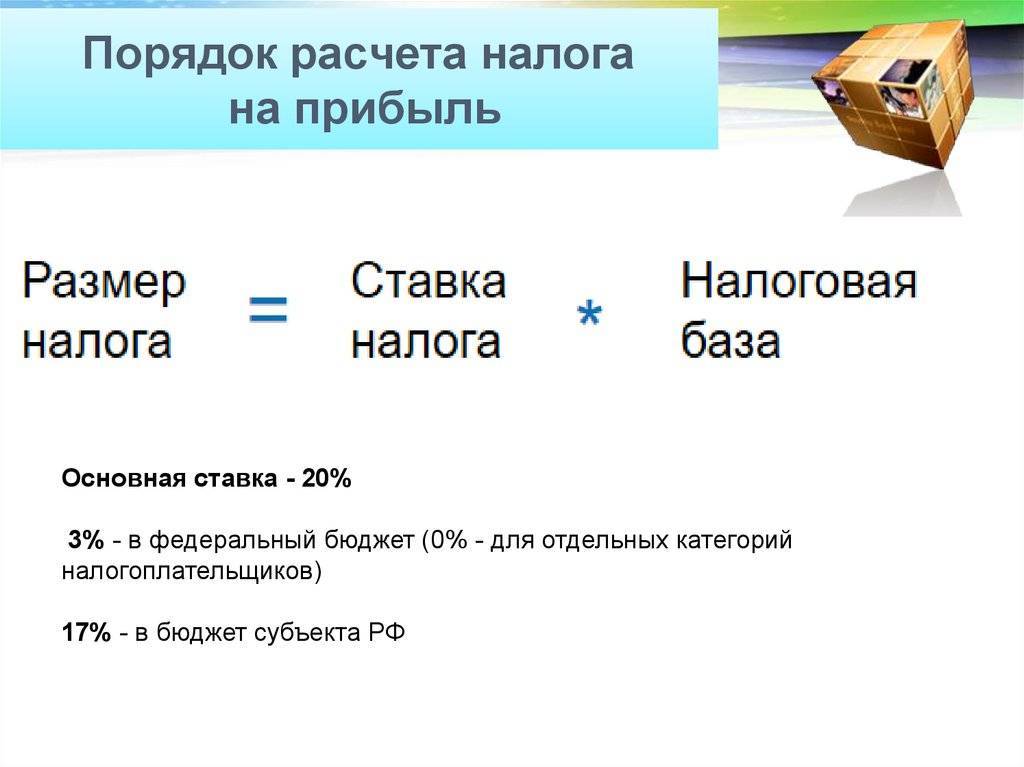

Размер налога = Ставка налога * Налоговая база

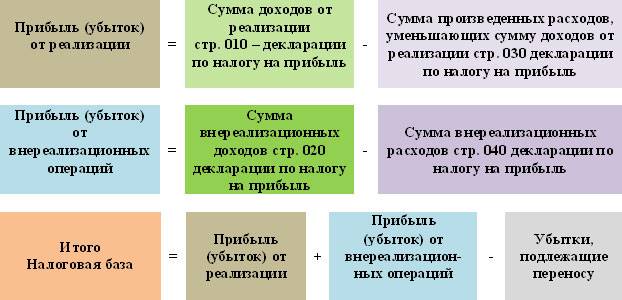

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

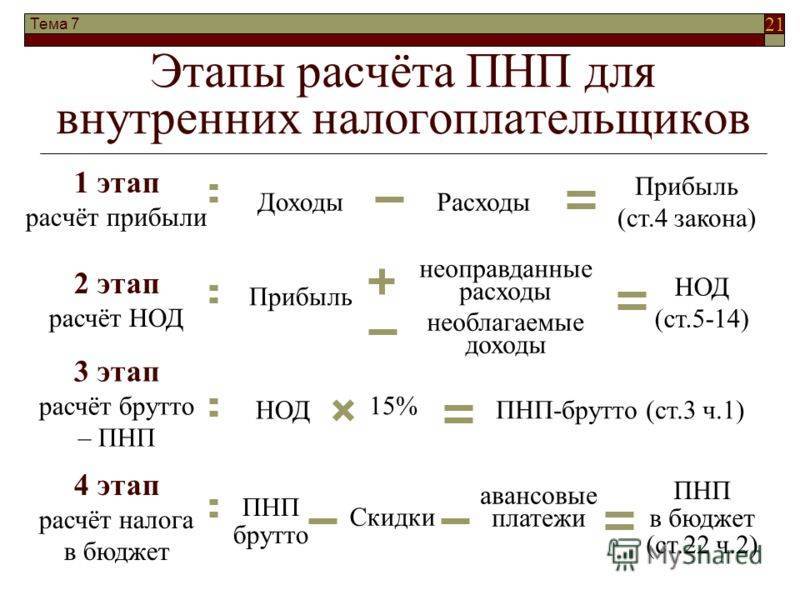

Общие правила расчета

При подсчете налога необходимо руководствоваться общими правилами. В первую очередь это касается порядка определения налогооблагаемой базы:

- Выявляется величина доходов.

- Определяется сумма расходов.

- Учитывается убыток прошлых лет.

Порядок расчета характеристики объекта налогообложения

Порядок расчета характеристики объекта налогообложения

Доход – один из основных аспектов при выявлении величины налога. Он включает в себя реализацию:

- собственной продукции;

- приобретенной продукции;

- основных средств;

- имущественных прав.

Перечень соответствующих расходов также является ключевой позицией в расчетах, при этом он доставляет сравнительно больше трудностей специалисту. В формировании базы участвуют расходы, направленные на:

- производство и реализацию собственной продукции;

- продажу приобретенной продукции, основных средств и прав на имущество;

- функционирование обслуживающих производств;

- реализацию акций, облигаций и иных ценных бумаг;

- погашение процентов по долгам;

- затраты на судебное производство, штрафы, скидки и прочее.

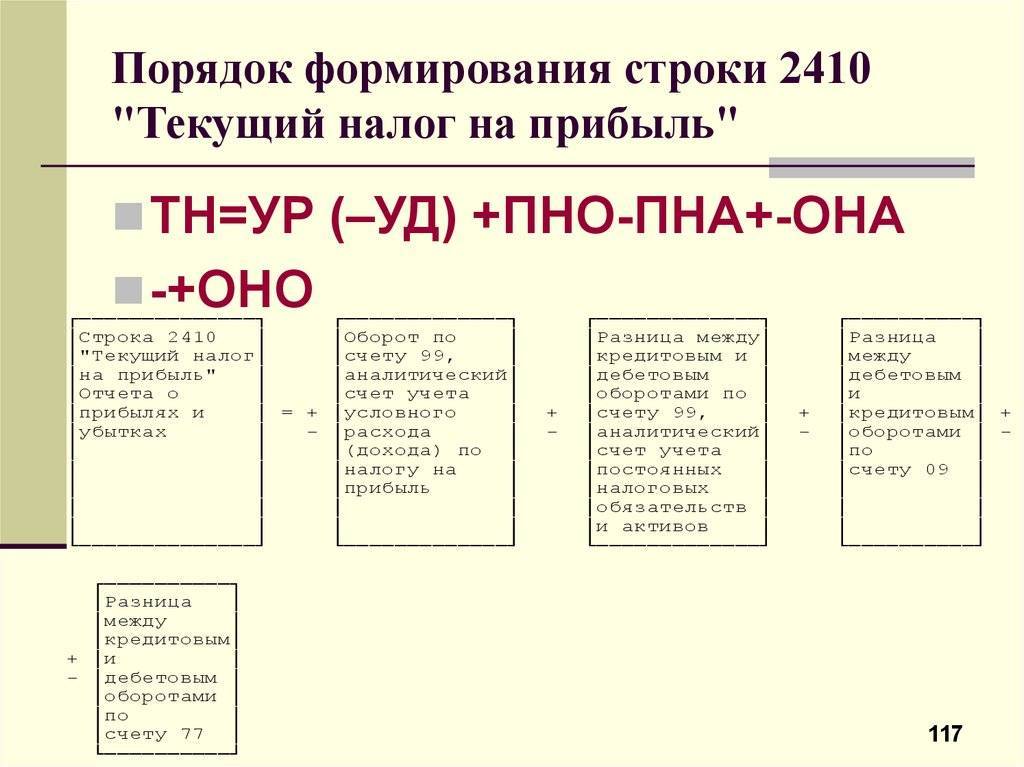

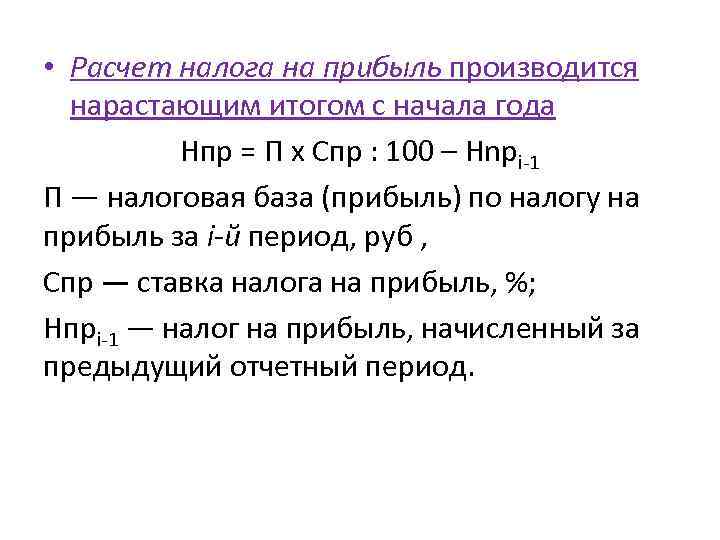

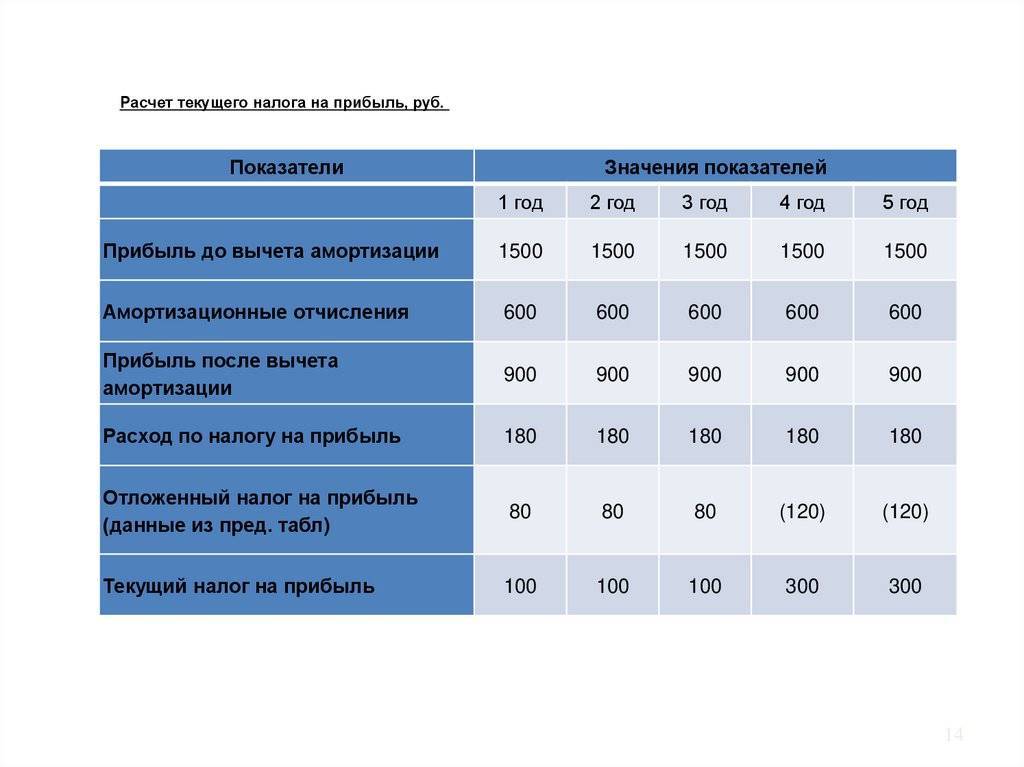

Как регламентируется расчет текущего налога на прибыль

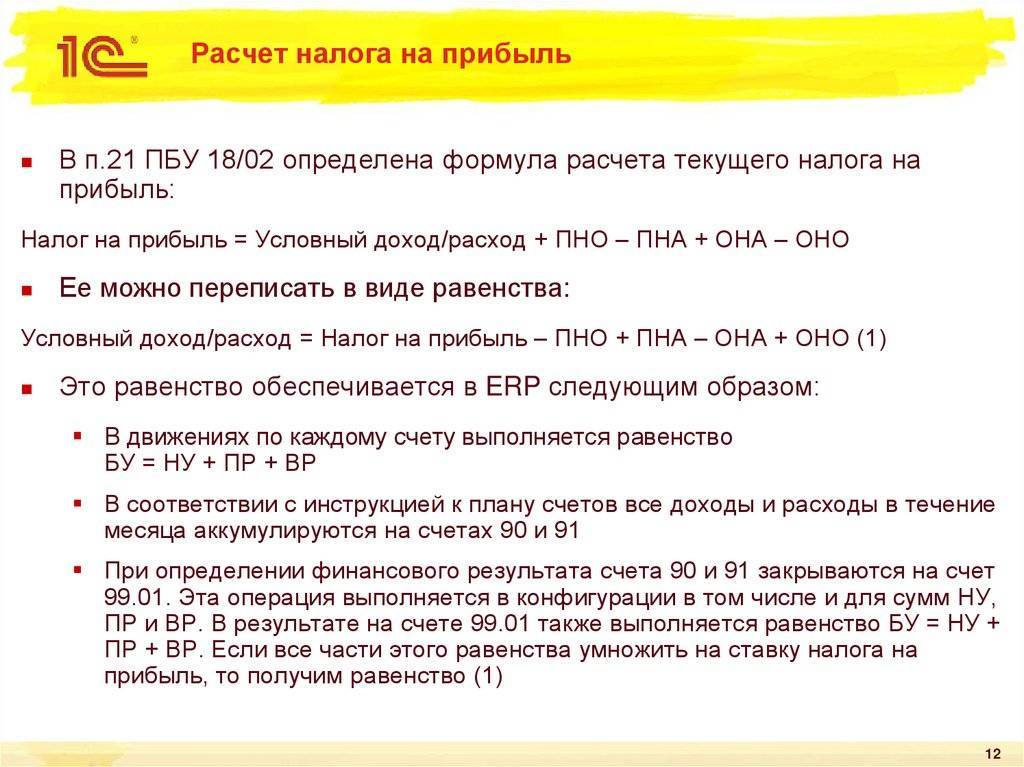

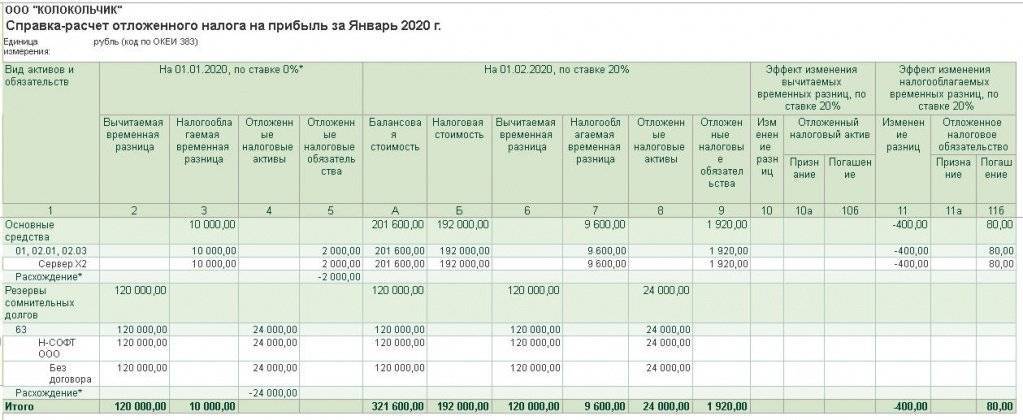

Расчету налога на прибыль законодатель уделяет серьезное внимание. Правила, по которым происходит исчисление налога, содержит ПБУ 18/02

Изменения в этот документ внес Минфин приказом от №236н от 20/11/18. Налог на прибыль отражается в бухгалтерской отчетности, в отчете о финансовых результатах, поэтому его форма тоже была изменена приказом Минфина №61н от 19/04/19.

Напомним, что налог на прибыль юрлиц прямой, иначе говоря, напрямую зависящий от конечных финансовых результатов работы за отчетный период. Он начисляется на величину прибыли, представляющую собой разницу доходов и расходов, которая и является объектом налогообложения.

Важно! Налогообложение определяется правилами гл. 25 НК РФ

Причина такого пристального внимания к исчислению налога очевидна: в бюджетной системе страны он является одним из главных доходообразующих факторов. Налог на прибыль одинаково важен для федерального и региональных бюджетов.

Основное отличие от прежней редакции ПБУ состоит в следующем: текущий налог на прибыль исчисляется в соответствии с Налоговым кодексом. Ранее он рассчитывался исходя из прибыли по бухгалтерским данным, скорректированной на величину отложенных налоговых обязательств, активов, постоянных налоговых обязательств, активов.

Теперь берутся за основу только нормы НК РФ. Разница между бухгалтерским и налоговым учетом при расчете налога на прибыль сведена к нулю.

В ПБУ18/02 задекларированы два варианта, по которым можно определить величину налога:

- по данным БУ;

- по данным, отраженным в налоговой декларации.

Каким бы способом исчисления ни пользовался налогоплательщик, величина текущего налога на прибыль должна равняться сумме, вписанной в налоговую декларацию.

Обратите внимание! По группе консолидированных налогоплательщиков (КГН) налог отражается на отдельном счете, в целом по группе. Этот счет расчетов с участниками консолидированной группы ведется в БУ ответственного участника КГН (ПБУ 18/02 п

22).

Общий алгоритм расчета текущего налога на прибыль и регламентирующие его документы мы разобрали. Выясним теперь, как применять формулу расчета текущего налога на прибыль и отражать сумму в отчете о финансовых результатах.

Порядок уплаты авансовых платежй по налогу на прибыль

Порядок уплаты авансовых платежей по налогу на прибыль зависит от величины выручки компании за четыре квартала, предшествующие отчетному (п. НК РФ).

Например, для того чтобы определить, как уплачивать авансовые платежи в 1-м квартале 2017 г., надо посмотреть сумму выручки за 1 – 4 кварталы 2016 г.

Если выручка не превышает 60 млн руб., то платить только квартальные авансовые платежи.

Отдельно сообщать об этом в ИФНС не нужно. Сообщение об изменении порядка уплаты авансовых платежей может прислать вам сама ИФНС (Письмо ФНС от 14.03.2016 N СД-4-3/4129@).

Если выручка больше 60 млн руб., то можно платить (Письмо Минфина от 03.03.2017 N 03-03-07/12170):

– или квартальные и ежемесячные авансовые платежи в течение квартала;

– или ежемесячные авансовые платежи исходя из фактической прибыли, в этом случае декларация подается ежемесячно ( НК РФ).

Выбранный способ нужно закрепить в налоговой учетной политике.

При этом Организация может изменить порядок уплаты авансовых платежей только с нового года.

Для этого не позднее 31 декабря предыдущего года нужно направить в свою инспекцию соответствующее уведомление ( НК РФ).

Отметим, что вновь созданные организации определяют способ уплаты авансовых платежей в особом порядке.

Срок уплаты авансовых платежей по налогу на прибыль зависит от того, как каким способом начисляются и уплачиваются авансовые платежи (п. 1 ст. 287, НК РФ).

Для наглядности приведем сроки уплаты авансовых платежей в 2017 г. в таблице ( НК РФ):

За какой период уплачиваются авансовые платежи | Способ уплаты авансовых платежей | |

Квартальные и ежемесячные в течение квартала | Только квартальные | |

январь | 30.01.2017 | – |

февраль | 28.02.2017 | – |

март | 28.03.2017 | – |

I квартал | 28.04.2017 | 28.04.2017 |

апрель | 28.04.2017 | – |

май | 29.05.2017 | – |

июнь | 28.06.2017 | – |

Полугодие | 28.07.2017 | 28.07.2017 |

июль | 28.07.2017 | – |

август | 28.08.2017 | – |

сентябрь | 28.09.2017 | – |

9 месяцев | 30.10.2017 | 30.10.2017 |

октябрь | 30.10.2017 | – |

ноябрь | 28.11.2017 | – |

декабрь | 28.12.2017 | – |

Срок уплаты налога на прибыль за год одинаков для всех налогоплательщиков – не позднее 28 марта следующего года (п. 1 ст. 287, НК РФ).

Таким образом, налог на прибыль за 2016 г. надо уплатить не позднее 28.03.2017, а за 2017 г. – не позднее 28.03.2018.

При этом за нарушение сроков уплаты авансовых платежей и налога на прибыль предусмотрена административная ответственность в виде начисления пени.