9 правил, как избавиться от долгов и начать новую жизнь без них

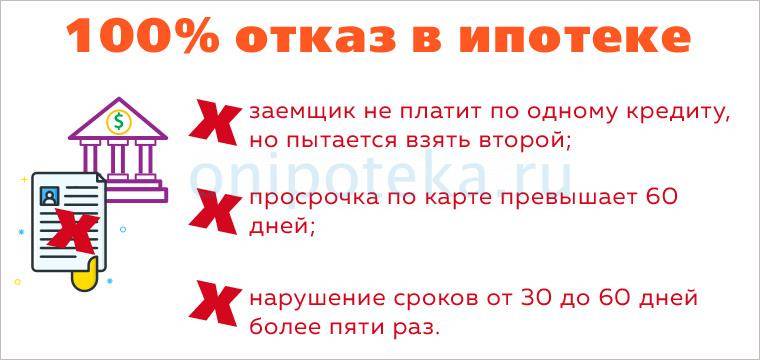

Правило №1. Не пользуйтесь кредиткой и не берите потребительские кредиты при «чрезвычайных ситуациях».

Это самая грубая и самая распространенная ошибка. На самом деле это не решит проблемы, связанные с тем, как избавиться от долгов ЖКХ или других, а только добавит новые. Например, невероятно высокие проценты за пользование кредитным лимитом и головную боль: где взять деньги, чтобы заплатить по счетам. Если у вас и так сложилась «чрезвычайная ситуация», зачем влезать в новые долги?

Правило №2. Берите займы только в валюте вашей страны.

Не обращайте внимания на более выгодные проценты даже в том случае, если вам выплачивают зарплату в иностранной валюте. Кредит надо брать деньгами той страны, в которой вы живете и работаете. Иначе у вас появятся все шансы пополнить многочисленные ряды валютных должников, время от времени митингующих под стенами различных банков.

В течение последних лет наблюдалось неоднократное подорожание валюты. А вдруг вы лишитесь работы? Этот вариант тоже нельзя исключать, так как в странах СНГ (и Россия, к сожалению, не исключение) каждые 5–7 лет случается кризис. Где тогда брать валюту? А главное, по какой цене, ведь заработную плату теперь выдают в рублях?

Правило №3. Долги по кредитной карте обязательно гасите в течение льготного периода. Освободиться от тяжкого бремени оплаты по кредитке очень тяжело. Лучше, если вам удастся избавиться от кредитной карты раз и навсегда. Но пока это только мечты, надо погашать задолженность в течение действия льготного периода.

Правило №4. Суммарный объем всех платежей по долговым обязательствам должен быть в пределах 25 % от ежемесячного семейного дохода.

Сотрудники банка могут вам рассказывать, что норма долговых выплат составляет 40–50 % от семейного бюджета, но в этом случае перед вами встанет другая проблема — как избавиться от коммунальных долгов. Обычно доходы семьи соответствуют «духу времени» (в хорошие времена люди зарабатывают больше, в плохие — меньше). Поэтому, если долги не будут превышать 25 %, ваша семья спокойно переживет тяжелые времена.

Одной из самых грубых и распространенных ошибок людей, не отличающихся глубокими познаниями в денежных вопросах, является рассуждение, которым они руководствуются при принятии решения о кредите: «Какую сумму я смогу платить каждый месяц?» Такой некомпетентностью успешно пользуются «продуманные» сотрудники финансовых структур, которые подбивают вас на взятие кредитов, которые вы потом не сможете погасить в течение многих лет.

Правило №5. Не приобретайте в кредит предметы потребления.

Нецелесообразно брать в кредит вещи, в которых человек нуждается ежедневно (обувь, одежду, продукты питания и прочее). Период использования этих предметов отличается своей краткосрочностью, максимум несколько дней.

Правило №6. К коммунальным услугам надо относиться экономно.

Многим приходится придумывать, как избавиться от коммунальных долгов. Снизьте температуру обогрева вашего жилья, прикрутив термостат. Вместо того чтобы читать дома, сходите в библиотеку. Устраните протечки, не включайте лишний свет, установите счетчики.

Правило №7. Измените ход ваших мыслей.

Перестаньте думать, что какой-то предмет стоит всего 100 рублей. Подумайте, как вы можете эту сотню сэкономить, она должна стать вам интересна. Поменяв взгляд на товар, вы сможете наладить свою жизнь и найдете ответ на вопрос: «Как избавиться от долгов?».

Правило №8. Создайте свой неприкосновенный запас.

Для многих людей кредитные карты — это своего рода НЗ (неприкосновенный запас). Они пользуются кредиткой только в том случае, если возникают какие-то чрезвычайные ситуации.

Начните с накопления 50-ти тысяч. Собрав эту сумму, увеличьте свои сбережения до размера нескольких месячных затрат.

Когда вам уже не нужно думать, как избавиться от долгов, откладывайте эти деньги. Они и станут вашим неприкосновенным запасом, который выручит в трудную минуту.

Правило №9. Стремитесь к достижению цели.

После того как у вас будет накоплено достаточно средств, чтобы чувствовать себя в безопасности, можно начать откладывать деньги для удовлетворения каких-то желаний, например, на отпуск или покупку нового автомобиля. Да мало ли что вы захотите приобрести или сделать! Ставьте перед собой цели и, главное, стремитесь к ним. Если вы не связаны никакими долгами, значит, все получится!

Нужно ли принимать участие в судебном заседании

Участвовать в судебных заседаниях нужно обязательно. Ведь в зависимости от конкретных обстоятельств, вы получаете возможность в суде:

- снизить размер задолженности, которую предъявляет вам банк. Это возможно за счет отмены судом начисленных ранее кредитором штрафов и пени. Также можно попытаться списать проценты по кредиту и оставить к погашению только основную часть долга. Аргументировать такую просьбу можно своим тяжелым финансовым положением (в связи с болезнью, потерей работы, выходом на пенсию).

Но учтите, что голословные заявления в духе «не могу платить кредит, мне не хватает средств» судом рассмотрены не будут — нужны железные доказательства, свидетельствующие о вашей невозможности исполнять свои обязательства;

полностью списать долг. Подобное возможно, только если в суде будет доказана неправомерность требований кредитора. Если договор кредитования был составлен с явными нарушениями норм законодательства, кредит был навязан банком путем манипуляции тяжелым положением заемщика или от него были скрыты значимые детали займа (к примеру, реальная процентная ставка), то такой договор будет аннулирован, а кредитору придется списать долги. Но уповать на такой исход дела все же не стоит;

- составить и утвердить план реструктуризации долга. В этом есть несомненный плюс: текущая задолженность будет реструктуризирована на приемлемых для должника условиях, при этом начисление процентов производиться не будет.

Но введение реструктуризации возможно только по соглашению сторон и при наличии у должника стабильного источника дохода, достаточного для выполнения обязанностей по погашению задолженности. И помните — по реструктурированному кредиту вам придется расплачиваться гораздо дольше.

Кроме того, не стоит исключать возможность заключения в суде и мирового соглашения с банком. Это приведет к отмене судебного производства и позволит вам самостоятельно решить разногласия с банком в рамках закона. Но суд спросит вас, что мешало вам самому договориться с кредитором .

Помните, чтобы отстоять свою позицию в суде, требуются знания всех тонкостей законодательства в области кредитования, а также норм ГПК РФ. Эффективно справиться с этой задачей может только грамотный кредитный юрист. Поэтому не стоит экономить на юридической поддержке — ваша итоговая выгода окажется выше затрат на представителя.

Порядок взыскания долга

Взыскание задолженности по кредиту может осуществляться в исковом или приказном производстве. Это процедуры, которые имеют разные последствия для неплательщика. Приказ можно получить максимально быстро и без проведения заседаний и исследования доказательств. При рассмотрении иска судья обязан проводить заседания, заслушивать доводы сторон, изучать доказательную базу.

По приказу

Приказ можно получить, если размер задолженности не превышает 500 тыс. руб.

Этапы взыскания в приказном производстве:

- кредитор подает заявление в мировой суд, прикладывает договор, график платежей и доказательства образования просрочки;

- судья выносит приказ, направляет его копию неплательщику;

- если должник не представил возражения за 10 дней, взыскателю выдается заверенный приказ;

- с полученным приказом кредитор может сразу обращаться в ФССП, так как оформление исполнительного листа не требуется.

Если неплательщик не подаст возражения, банк получит приказ уже через 15-20 дней. Так как не нужно ждать исполнительного листа, приказ сразу будет передан приставам.

В приказном производстве судья не заслушивает мнения сторон, не рассматривает дополнительные заявления и ходатайства. Поэтому при оформлении приказа нельзя заявить о пропуске срока давности, о снижении размера процентов. Чтобы использовать такие варианты защиты, сначала нужно подать возражения на судебный приказ.

Если судья отменит документ, у кредитора сохранится право на подачу иска. В исковом производстве можно использовать все способы защиты, в том числе по пропуску давности, по несоразмерности штрафных санкций и суммы основной задолженности.

По иску

Иск подается в мировой или районный суд при наличии спора. Например, если должник отменит приказ, банк сможет подать иск в суд. Если сумма задолженности не превышает 100 тыс. руб., гражданское дело будет рассматривать мировой судья. Если сумма долга больше, дело рассматривается районным (городским) судом.

Взыскание долга по кредиту через суд включает следующие этапы:

- До передачи документов в суд кредитор обязан направить копию иска ответчику.

- По документации истца судья возбуждает дело, назначает и проводит заседания.

- В судебном процессе ответчик может защищать свои интересы лично или нанимать представителя.

- На заседаниях можно давать пояснения, представлять доказательства, ходатайства и заявления.

- Если суд вынесет решение, дается 30 дней на обжалование (на это время решение не вступит в силу).

- Когда судебный акт вступит в силу, истцу выдадут исполнительный лист для передачи в ФССП.

Так как судья обязан исследовать все доказательства, рассмотрение дела продлится 1-2 месяца. Еще 2 месяца может уйти на обжалования. В некоторых случаях путем обжалования можно получить дополнительное время на поиск денег, чтобы начать платить по просрочке.

Производство в ФССП

Приставы начнут взыскание по заявлению кредитора. К нему прикладывается приказ или исполнительный лист.

После возбуждения дела приставы смогут:

- начать удержания по месту работы неплательщика;

- объявить розыск неплательщика, его имущества;

- арестовать счета и вклады, начать списание;

- наложить арест на имущественные активы, запрет на регистрационные действия с недвижимостью и транспортом;

- ввести запрет на выезд за рубеж, лишить должника водительских прав.

Итоги производства могут оказаться важными не только в части погашения долга. Если приставы проведут все проверки и убедятся в отсутствии у должника имущества, они окончат дело по п. 4 ч. 1 ст. 46 Закона № 229-ФЗ. При окончании производства по этому пункту должник может пройти внесудебное банкротство в МФЦ.

Статья 46. Возвращение исполнительного документа взыскателю после возбуждения исполнительного производства

Исполнительный документ, по которому взыскание не производилось или произведено частично, возвращается взыскателю:

- если у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 22.12.2020) «Об исполнительном производстве»

Источник

Почему работодатели с недоверием относятся к соискателям с кредитами

Причин недоверия со стороны работодателя к сотрудникам с плохой кредитной историей несколько:

- Сотрудник будет менее эффективно исполнять свою работу: он будет стремиться найти подработку, у него не останется времени на полноценный отдых, он начнет отвлекаться от текущих рабочих задач. Работа по совместительству может вступать в противоречие с интересами работодателя, так как сотрудник начнет транслировать свой опыт другим компаниям.

- Основной целью работника станет увеличение доходов – он может попробовать сместить своего начальника или будет в постоянном поиске более оплачиваемого места.

- Больше рисков, что сотрудник с долгами преступит закон или забудет об интересах компании для стабилизации своего финансового положения. Сложностями с финансами работника смогут воспользоваться конкуренты или мошенники.

- Работник может часто отсутствовать на работе, если взыскание задолженности перешло на фазу судебного разбирательства.

- Повышается нагрузка на бухгалтеров. Им придется рассчитывать размер платежей по исполнительным документам, регулярно общаться с приставами и коллекторами.

- Долги сотрудника могут негативно повлиять на имидж работодателя. Компанию будут упоминать в отрицательном контексте из-за задолженности сотрудника и судебных решений в его адрес.

Какие долги подлежат продаже

Заемщиков, которые не погашают долги по кредитам, хватает в любом банке. И везде есть свой механизм воздействия на таких клиентов. Но если стандартные мероприятия по взысканию задолженности не помогают, кредиторы организуют ее продажу коллекторам. Так поступают все банки, работающие с населением и бизнес-структурами.

Какая задолженность может быть передана на продажу? Та, которую банки признают безнадежной после многочисленных и безрезультатных попыток вернуть долг самостоятельно. Для продажи проблемной задолженности составляется договор цессии с коллекторской организацией. Эта процедура отличается от простого привлечения коллекторов к процессу воздействия на должника (к этому банки тоже прибегают, но на ранних этапах работы с проблемным клиентом). Сделка по договору цессии позволяет кредитно-финансовой организации списать заем со своего баланса, а недобросовестного заемщика перевести в должники коллекторской фирмы.

Продаже банками задолженности предшествует целый комплекс мер по возврату денег:

- подключение к решению вопроса службы взыскания банка, которая звонит должнику, выясняет обстоятельства, которые привели к задолженности, информирует о начислении штрафов, спрашивает о дате погашения – с первого дня просрочки;

- передача задолженности на взыскание коллекторам, жесткие действия которых побуждают многих заемщиков исполнить кредитные обязательства – после 60 – 90 дней просрочки;

- обращение с заявлением в суд о принудительном взыскании долга – после безуспешной работы коллекторов.

Лишь пройдя данные этапы, во время которых клиенту предлагается реструктуризация, частичное погашение, списание некоторых штрафов и пеней, банк осуществляет продажу задолженности по договору цессии. Это происходит в том случае, если клиент не соглашается ни на какие условия из перечисленных.

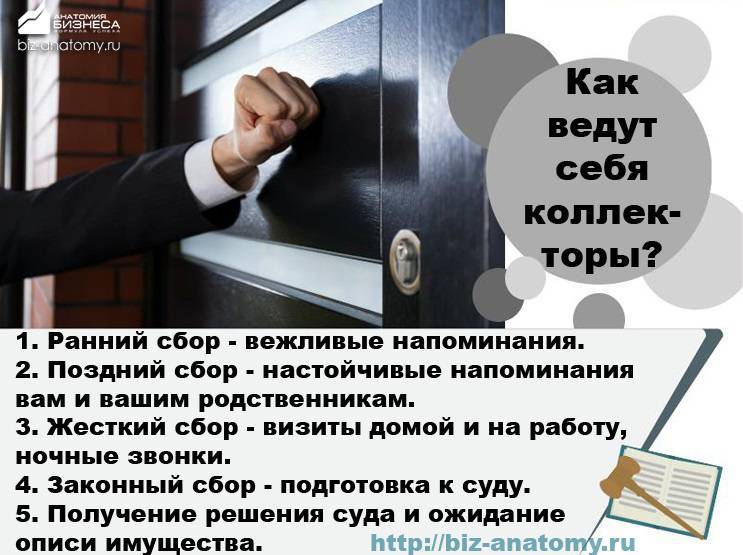

Если долгом занялись коллекторы

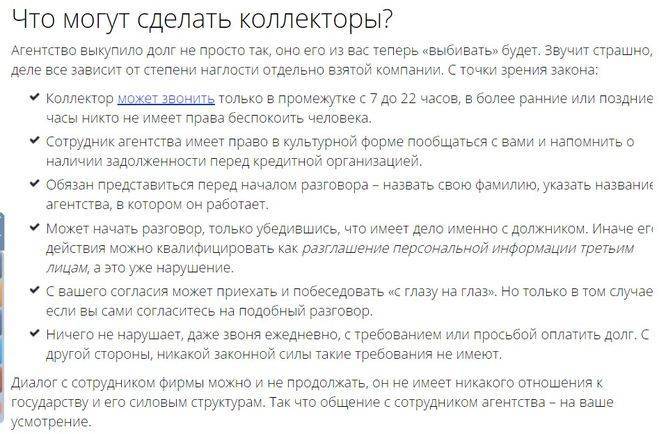

Получив право на взыскание долга, представители агентства начинают работу с должником в соответствии с требованиями ст.4 Федерального закона №230-ФЗ. Круг их полномочий жёстко ограничен. Любое нарушение порядка общения или применение к заёмщику не предусмотренных законом мер – повод для обращения в полицию или в суд.

Однако прежде всего необходимо выяснить, передан ли ваш долг коллекторскому агентству без переуступки или с переуступкой прав. А затем получить подтверждение предоставленной информации. Всё это пригодится для разработки дальнейшей тактики действий.

Долг передан без переуступки прав требования

Если долг передан без переуступки прав требования в пользу сторонней организации, это означает, что представители коллекторского агентства будут работать с должником на основании агентского соглашения. Коллекторы в рамках предоставленных им полномочий вправе проводить работу с неплательщиком, побуждая его возобновить исполнение договора. Но они не вправе требовать от него оплаты оставшегося долга на свой счёт.

Исполнение договора продолжается в отношении основного кредитора (банка или МФО) на номер счёта, указанный в договоре.

Часто задаваемые вопросы

Если долг был продан коллекторам, стоит ли его погашать?

Можно ли доверять организациям, которые обещают законно избавить от долгов?

Могут ли коллекторы приехать по месту прописки, если я там не живу?

Долг передан с переуступкой прав требования

Переуступка прав требования фактически ведёт к смене кредитора. В этом случае коллекторское агентство все выплачиваемые заёмщиком средства зачисляет на свой счёт. При этом новый взыскатель не вправе начислять проценты за неисполнение или просрочку платежей сверх тех, что были предусмотрены в первоначальном договоре кредитования. Не вправе он и требовать от должника досрочного или единовременного погашения задолженности, если такие условия не содержались в договоре. Любое требование, ухудшающее положение заёмщика по сравнению с первоначальным договором, может быть обжаловано в суде и отменено как незаконное.

Получение подтверждения прав переуступки

Итак, должник получил официальное уведомление о передаче долга с подтверждением заключения договора цессии и указанием новых платёжных реквизитов. Это обязательное условие. Ведь заёмщик должен быть уверен, что его денежные средства будут поступать в счёт исполнения обязательств, а не окажутся в кармане мошенников. Поэтому в полученном уведомлении обязательно должны быть указаны:

- основание перехода долга – номер и текст договора цессии;

- наименование цессионария, его юридический адрес, регистрационные данные из ЕГРЮЛ;

- номер лицензии на осуществление коллекторской деятельности;

- номер счёта, на который должны перечисляться средства по погашению обязательств.

Как проверить владельца долгового обязательства

После получения уведомления о переходе права к новому кредитору должнику необходимо проверить нового владельца вашего долга, чтобы не угодить в руки мошенников. Сделать это нетрудно, поскольку в уведомлении должны быть указаны реквизиты юридического лица.

- В первую очередь следует найти цессионария в реестре ФССП. Эти данные являются открытыми и публикуются на официальном сайте Федеральной службы судебных приставов.

- Далее, следует уточнить реквизиты счёта, на который будет осуществляться перевод денег для погашения задолженности.

- Офис или филиал агентства лучше посетить лично, чтобы удостовериться в реальности существования организации.

- В агентстве потребуйте для ознакомления текст договора цессии.

- Сравните его с текстом кредитного договора в части прав и обязанностей заёмщика.

- Если выявятся расхождения – обращайтесь в суд и игнорируйте исполнение обязательств до приведения договора в соответствие с ранее действовавшими условиями.

Закон о невыплате кредита

Многие заемщики бояться, что невыплата кредита может повлечь за собой уголовную ответственность, вплоть до тюремного заключения. Да, в Уголовном кодексе РФ предусмотрены две статьи, под действия которых могут попасть злостные неплательщики.

На практике в отношении физических лиц данная статьи практически не применяется, так как доказать «злостные» намерения заемщика практически невозможно.

В нашей стране пока что нет доработанной системы уголовного наказания недобросовестных заемщиков, поэтому опасаться попадания за решетку за невыплату кредита физическим лицам не стоит.

Какие долги можно продать коллекторам

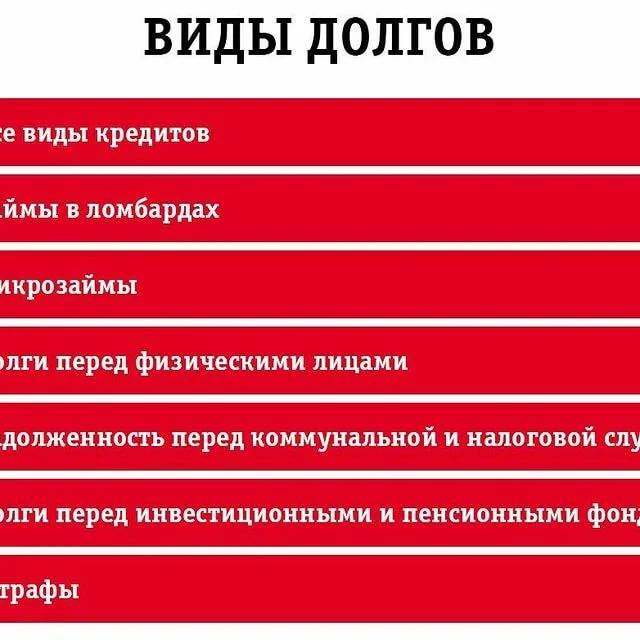

У многих людей задолженность ассоциируется с просрочками и невыплатой кредита. Но на практике существует множество видов долгов, которые возникли при тех или иных обстоятельствах. Должником оказывается не только тот, кто оформил займ в банке или микрофинансовой организации. Задолженности могут образоваться по налогам, алиментам, судебным решениям (если истец выиграл дело по возмещению морального или иного вида ущерба) и т.д. Человек может оказаться в статусе должника по неведению, по факту мошенничества, в результате притязаний третьих лиц или совершения ошибки. Также задолженность может возникнуть, если человек брал взаймы у родных, бизнесмен приобретал товары и поставки с отсрочкой оплаты, или исполнитель взял предоплату наперед и не выполнил задачу для заказчика. Случаи бывают разные. Законодательством РФ установлено, что продать можно долги, образовавшиеся:

- По договору кредитования (ипотека, автокредиты, потребительские кредиты, микрозаймы).

- По расписке (взятые у родственников, знакомых или любых иных физических лиц под расписку).

- По договору поставки товаров или услуг, когда получена предоплата, а выполнение обязательств со стороны исполнителя не было соблюдено или соблюдено с нарушением условий, то есть некачественно, не в полном объеме и т.п.

- По договору подряда, когда строительные работы не завершены или не выполнены (актуально при участии в долевом строительстве).

- По исполнительному листу (когда состоялся суд, и было вынесено решение обязать ответчика выплатить долг).

Нельзя продать третьим лицам следующие виды долгов:

- По алиментам (на основании статьи 388 ГК РФ) .

- По коммунальным платежам.

- По судебному решению на компенсацию морального вреда или вреда, причиненного здоровью.

Это связано с тем, что должник не брал никаких денег у взыскателя, и задолженность образовалась по иным причинам. Такие вопросы решаются через государственные структуры.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

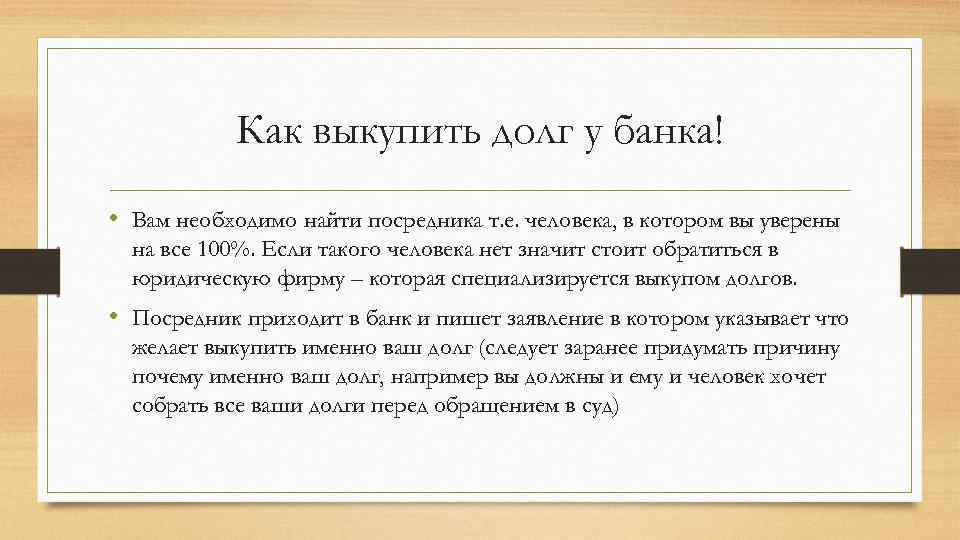

Перепродажа задолженности третьим лицам

Третьими лицами считаются субъекты, не принимавшие участия в заключении договора о кредитовании – это любые лица, за исключением банка, заемщика и поручителя. В процессе подписания соглашения о займе кредитор оповещает клиента о том, что в случае невозврата долга для его истребования будут привлечены коллекторы. Ставя свою подпись в договоре, заемщик выражает согласие со всеми условиями, следовательно, действия банка не выходят за рамки закона.

Выкупить собственный долг клиент не имеет права, потому что он выступает как одна из сторон кредитного договора. Продажа банком задолженности третьим лицам похожа на передачу долга коллекторам. Права финансовой организации как займодавца переходят к лицу, выкупившему долг, в объеме, предусмотренном кредитным договором на момент заключения. Помимо задолженности новому кредитору причитаются все проценты и пени, которые набежали. Во избежание всевозможных неустоек и прочих скрытых неприятностей новый кредитный договор желательно заверять нотариально.

В каких случаях придется гасить долг коллекторам?

Решение о том, платить ли коллекторам долг, естественно, за вами. Но не рекомендуется игнорировать их требования, оформленные в соответствии с законодательством, — иначе платить все же придётся, но уже через приставов.

Простыми словами, можно договариваться о льготных условиях оплаты, если сотрудники коллекторского агентства:

- дали вам ознакомиться с договором переустановки прав требований;

- предоставили расчет стоимости задолженности;

- не пропустили сроки давности;

- ведут себя предельно корректно и не превышают полномочий.

Но это не означает, что нужно сразу же соглашаться на первую озвученную им сумму — как показывает практика, нередко стоимость задолженности можно уменьшить в 3–5 раз.

Главное, уметь договариваться с коллекторами. Как с ними правильно разговаривать, мы уже писали.

Коллекторы вправе требовать с вас возврат долга

Но делать они должны это корректно и с предъявлением документов. Игнорировать требования коллекторов — тупиковый ход, долг придется возвращать по суду, а приставы в нашей стране никого не уговаривают, поэтому можно лишиться имущества.

Платить коллекторам или ждать решения суда?

Напоминаем, коллекторы вправе обратиться с требованиями в двух случаях:

- На основании агентского договора от банка или МФО,

- Они выкупили долг по договору цессии.

В первом случае вы по-прежнему должны банку, коллекторы лишь взяли на себя функцию «выбивания кредитов» — общение и переписку с заемщиком. Если коллектор действует по агентскому договору, переводить деньги нужно банку.

Если коллекторы выкупили ваш долг у банка, заключив с ним договор цессии (переуступки прав требования), то по закону они стали вашим официальным кредитором. И если вы не вернете им долг, то они вправе обратиться в суд.

Здесь следует понимать, что, если требования взыскателей правомерны, а сами они действуют в рамках закона, что суд обяжет вас погасить долг. Не исключено, что итоговая сумма к выплате будет меньше первоначальной. Но после суда будет возбуждено исполнительное производство, и тогда к взысканию будут привлечены судебные приставы. Со всеми вытекающими последствиями: арестом имущества и счетов, отправкой работодателю исполнительного листа.