Какие вклады выгоднее

Каждый банк предлагает несколько видов депозитов для физических лиц с разными условиями и процентами. Доходность вложения зависит от срока вклада, возможности пополнения и снятия, типа начисления.

По типам вкладов процентные ставки распределяются следующим образом:

- Самые высокие ставки у вкладов, по которым нет возможности внесения или снятия денег со счета. Такие депозиты подходят, если нужно вложить сумму на определенный период, и она не понадобится раньше окончания срока по вкладу;

- Накопительные вклады с возможностью дополнительных взносов имеют меньший процент, чем депозиты без дополнительных взносов. Такое вложение удобно для накопления денег;

- По расчетным вкладам с дополнительными взносами и частичным снятием процент обычно ниже на 1,5 пункта, чем по накопительным депозитам. Такой вариант удобен тем, кто хочет копить и иметь возможность снимать часть денег.

Более высокую доходность имеют вклады с капитализацией процентов. В отличии от обычной фиксированной ставки, капитализируемый процент начисляется не только на первоначально вложенную сумму, но и на сумму начисленных ранее процентов. Ежемесячная сумма поступления с сложной ставкой постоянной растет.

Для вкладчиков, открывающих депозит онлайн, многие банки предлагают повышенную ставку. Это очень удобно, так как вкладом можно управлять из дома или любого другого места, где есть интернет, вносить суммы и просматривать поступления. Для оформления онлайн вклада необходимо иметь карту банка и телефон, который будет привязан к счету.

Для пенсионеров многие банки предлагают льготные условия или более высокий процент. Для открытия такого вклада пенсионеру нужно помимо паспорта предъявить пенсионное удостоверение.

Для выбора подходящего вклада нужно определить для себя:

- Сроки, когда может понадобиться сумма – чем больше срок депозита, тем больше ставка;

- Цели – будет ли это пополняемый вклад для накопления нужной суммы или это будет разовое внесение, понадобится ли снимать часть суммы;

Критерии выбора банка

Выбрать банк для надежного хранения собственных сбережений – несложная задача, если следовать представленному ниже алгоритму. Какие-то пункты вы можете пропустить, если они не являются для вас определяющими, а какие-то добавить.

Надежность банка

Первое, на что надо обратить внимание, входит ли банк в государственную систему страхования вкладов. Если да, то деньги в размере 1,4 млн

руб. застрахованы государством и будут возвращены вам при наступлении страхового случая. Узнать эту информацию не составит труда:

- на сайте банка,

- на сайте агентства по страхованию вкладов.

О надежности банка говорит и еще целый ряд параметров. Важными из показателей деятельности являются величина активов, ликвидности, прибыли и рентабельности. Можно самостоятельно проанализировать эти данные по документам в открытом доступе в интернете. Но есть специальные рейтинговые компании, которые десятилетиями этим занимаются.

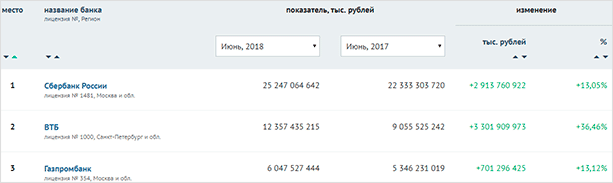

Можно воспользоваться рейтингом на портале Банки.ру. Он составлен на основе анализа показателей финансовой отчетности.

Например, вот так выглядит рейтинг на июнь 2018 г. и его изменение за год по тройке лидеров.

Если посмотреть таблицу чуть ниже, то увидим печальную картину. Банк ФК “Открытие” потерял 3 пункта рейтинга и 36 % своих активов. Бинбанк – минус 2 пункта и 23,6 % активов, Уральский банк реконструкции и развития просел сразу на 8 пунктов, а Глобэкс на 18 и попрощался с 39 % активов.

Условия по депозитам

На что надо обратить внимание:

Процентная ставка

Внимательнее присмотритесь к банкам с максимальными процентами по вкладам. Могут быть следующие объяснения такого явления:

- банк в сложном экономическом положении и ему срочно надо пополнить активы;

- действуют предпраздничная акция или спецпредложение;

- максимальные проценты оказываются очередным трюком маркетологов, а по факту их получить сложно;

- банк, который только набирает обороты, нуждается в привлечении клиентов и завоевании своей доли рынка.

Капитализация и ее периодичность

Играет большую роль при долгосрочном инвестировании средств. Если срок вклада не более 1 – 2 лет, то на большие доходы рассчитывать не стоит.

Пополнение и снятие

Банки часто выдвигают условия для пополнения и снятия средств. Например, по вкладу в Тинькофф Банке частичное изъятие допускается только через 60 дней после открытия. А пополнить можно не позднее 30 дней до закрытия вклада.

Кроме того, существуют ограничения по сумме. А некоторые банки сохраняют проценты только, если на счете хранится определенный неснижаемый остаток.

Если необходимости в пополнении и снятии денег у вас нет, то ориентируйтесь на срочный депозит с более высокими процентами.

Дополнительные условия

Про них часто не говорят, но они обязательно прописаны в договоре. К таким условиям относятся:

- интернет-банкинг,

- СМС-информирование,

- выпуск пластиковой карты.

В век информационных технологий намного удобнее совершать операции по своим счетам, не выходя из дома. Поэтому онлайн-обслуживание для многих пользователей банковских услуг стоит на первом месте. Интернет-банкинг, как правило, бесплатный.

А вот другие услуги часто используются не только для удобства клиента, но и для зарабатывания на них дополнительной прибыли. СМС-информирование во многих банках платное. В договоре есть пункт о вашем согласии на его подключение. Если вы не нуждаетесь в СМС от банка, то откажитесь при подписании договора или позвонив по горячей линии уже после этого.

Выпуск и обслуживание пластиковой карты тоже может сопровождаться комиссиями. Будьте внимательнее при заключении договора.

Сеть филиалов и банкоматов

Выбрали банк? Узнайте, есть ли его филиал в вашем городе. Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Наверное, для всех привычны очереди к банкоматам Сбербанка. И дело не в их количестве. Многие клиенты этого банка – пожилые люди, которые просто не умеют пользоваться интернет-банкингом.

Тинькофф Банк имеет очень мало отделений и только начинает устанавливать собственные банкоматы. Такая форма обслуживания для многих граждан минус, а не плюс.

Дополнительная информация

Как давно человечество получило возможность не только использовать деньги, но и оставлять их в сохранности, даже если на них посягнула недобрая рука злоумышленника?

Подобным сервисом уже очень давно пользуются и россияне. Пластиковая карточка стала для них неотъемлемым атрибутом повседневной жизни.

Но действительно ли ваши деньги останутся в сохранности, если вы доверите их банку? Насколько это надежно и где гарантии, что пресловутый банк с самой лучшей репутацией не канет в лету уже завтра? Есть ли действительно надежные банки? По каким критериям их искать?

Какой рейтинг достоверней?

Для этого мы обратились за помощью в сети интернет, где поисковая программа легко может выдать любую информацию на данную тематику. Итак, что же нам говорят интернет-ресурсы? Здесь информацию можно рассортировать по двум категориям – «народный рейтинг» и «рейтинги банков», последняя из которых, судя по всему, категория «саморейтинга».

Нелестны «народные» рейтинги у Сбербанка России – негативные отзывы уже складываются в народные байки с яркими заголовками «Деньги наши, проблемы ваши», «История про 10 копеек» и так далее.

Просто рейтинги банков нам говорят об обратном. Первые строчки занимает все тот же уже известный нам Сбербанк России. Информация достаточно противоречива для того, чтобы сделать какой-либо вывод.

Что же делать?

Вариант первый: идеальное хранилище для ваших сбережений можно определить путем проб и ошибок. Просто пробовать и пользоваться услугами того банка, который вам нравится или подсказывает интуиция.

Вариант второй: почитайте отзывы

Важный совет — всегда обращайте внимание не только на негативные, но и на позитивные отзывы!

Не будем забывать о том, что насколько ни была бы современная банковская сфера систематизирована, ее все же контролируют живые люди и им свойственно порой ошибаться. Вот насколько эти ошибки уже грубы и подскажет вам, насколько этот банк хорош.

Зачем открывать вклад – основные цели

Прежде чем ответить на вопрос, в каком банке открыть вклад, мы попробуем разобраться, зачем это вообще делать. Стоит ли отдавать свои кровные в чье-то пользование?

Сразу приходит на ум относительно недавняя история, связанная с рублевыми накоплениями граждан СССР. Тогда едва ли не каждый пенсионер считал своим долгом завести сберкнижку на ребенка. Однако сегодня многие помнят как в один миг все средства, находящиеся на счетах людей, сначала были заморожены, а затем вовсе резко обесценились.

Поэтому бытует мнение, что валютные депозиты более выгодные, что нет банка надежнее швейцарского. К слову, в 2015 году было выгодно держать накопления в евро или долларе. Но 2018-й показал, что наибольший процент дает рублевый депозит. Так, может, вообще не стоит хранить заработанное в подобных учреждениях? Эксперты и финансовые аналитики считают, что стоит.

Цель 1. Заработать

История возникновения банков берет свое начало со времен древней Греции и Египта. Тогда основным мотивом людей, которые передавали свои деньги финансовой структуре, было простое желание сохранить свои деньги. Теперь же современные банки не только гарантируют безопасность ваших средств, но вместе с тем предлагают различные способы их приумножения.

Открыть счет будет отличным решением для тех, у кого есть на руках так называемые «свободные деньги». Не зря говорят, что деньги должны «работать»!

Цель 2. Накопить на крупную покупку

Наверное, каждый сталкивался с проблемой, когда зарплата быстро «утекала сквозь пальцы», хотя доходы, на первый взгляд, превышали расходы. Выходит, что на крупную покупку мы просто не в состоянии собрать необходимую сумму. Здесь нам опять поможет депозит.

Многие финансовые учреждения в списке своих услуг имеют такую опцию, как накопительный вклад. Плюс проценты по нему никто не отменял. Он как раз должен помочь отложить на ту покупку, которую раньше вы позволить себе не могли.

Цель 3. Защитить деньги от инфляции

Инфляция – бич современной экономики. По этой причине люди ежегодно теряют внушительные суммы своих накоплений. Так, только за последние 10 лет инфляция в России составила 132%.

Покупальная способность денег ежегодно снижается

Получается, что инфляция постоянно «съедает» сбережения людей. Это не позволяет основной массе населения совершать дорогостоящие покупки, планировать свой бюджет на длительный срок.

Сейчас «золотым стандартом» считается такая процентная ставка, которая как минимум перекрывает прогнозируемый государством уровень инфляции на текущий год. Делаем вывод – защитить свои накопления от частичного обесценивания поможет депозит в надежном банке.

На что обратить внимание при выборе банка?

Эксперты рекомендуют в выборе банка акцентировать внимание на развитость сети финансовых филиалов. Серьезная сеть банковских учреждений свидетельствует не просто о надежности банка, но и комфорт применения банковских продуктов

Это говорит о большом числе специалистов и банкоматов по обслуживанию, что явно серьезно облегчит ваше общение с банковским учреждением. И тем не менее многие филиалы, опять-таки указывают на большое число клиентов. То есть они не станут держаться за каждого отдельно взятого клиента, о частном подходе можно забыть. Кроме прочего вам стоит быть готовым к длинным очередям у банкоматов и в отделениях.

Безусловно, всегда можно рассчитывать на обращение к услугам интернет-банка или оплаты с помощью своей карты, дабы пользоваться услугами банка. И тем не менее ни сделать онлайн вклад, ни оформить кредит до сих пор нельзя. До того, как вы сделаете окончательный выбор и поймете, как выбрать надежный банк, примите для себя решение: что же важнее всего для вас, уровень обслуживания, число отделений и банкоматов или все же наивысшие по вкладам или наименьшие по займам.

Не забывайте и о том, что на сайте банка или в самом банке вам никто не станет рассказывать о минусах и слабых сторонах. О них вам удастся узнать лишь лично или в сети пообщавшись с существующими ныне банковскими клиентами. Поинтересуйтесь у знакомых, услугами какого учреждения предпочитают пользоваться они, устраивает ли их это, с какими проблемами они сталкивались в плане обслуживания и получения тех или иных услуг.

Кроме того если вам интересно, на что обратить внимание при выборе банка, полезно будет ознакомиться со списками рейтингов банков по разным их продуктам, а еще неплохой способ — узнать о банковском учреждении больше, воспользовавшись услугами их службой поддержки. К примеру, вы можете отправить письмо по почте с вопросом о той или иной услуге или банковском продукте, что вас интересует

От того, как быстро вы получите ответ, насколько компетентным и всесторонним он будет, напрямую зависит отношение самого банка к его же клиентам. Исходя из этого вы сможете сделать правильные выводы о том, стоит ли вам связываться с этим банковским учреждением.

Зачем вам банк?

На что обратить внимание при выборе банка, а точнее с чего начать этот процесс? Конечно, с вопроса — для чего вам, собственно, необходимы услуги банка? Важно четко определить цель, из-за которой вы планируете вступать в отношения с финансовым учреждением. В то же время критериями выбора банка будут условия, которые исходят из вашего вопроса: как выбрать надежный банк?

Например, вам хочет открыть депозит, дабы там хранить или же накапливать финансовые средства

В таком случае изначально вам нужно будет опираться на самые высокие процентные ставки по депозитам. Наоборот, для подбора банка для оформления кредита, есть смысл выбрать тот, где процентные ставки будет наиболее низкими. Когда вы будете оплачивать свой долг, вам будет абсолютно все равно, насколько знаменит и престижен банк, куда вы отдаете средства. Если вы хотели бы сразу воспользоваться несколькими разными банковскими услугами и узнать: как выбрать надежный банк, нет смысла об этом забывать, что можно пользоваться услугами сразу нескольких банков параллельно. Если в одном банке самые выгодные условия по депозитам, а в ином сниженные процентные ставки по займам, тогда вы всегда можете вступить в отношения с двумя учреждениями сразу.

Например, вам хочет открыть депозит, дабы там хранить или же накапливать финансовые средства. В таком случае изначально вам нужно будет опираться на самые высокие процентные ставки по депозитам. Наоборот, для подбора банка для оформления кредита, есть смысл выбрать тот, где процентные ставки будет наиболее низкими. Когда вы будете оплачивать свой долг, вам будет абсолютно все равно, насколько знаменит и престижен банк, куда вы отдаете средства. Если вы хотели бы сразу воспользоваться несколькими разными банковскими услугами и узнать: как выбрать надежный банк, нет смысла об этом забывать, что можно пользоваться услугами сразу нескольких банков параллельно. Если в одном банке самые выгодные условия по депозитам, а в ином сниженные процентные ставки по займам, тогда вы всегда можете вступить в отношения с двумя учреждениями сразу.

И тем не менее важно акцентировать внимание на тот момент, что финансовые учреждения часто делают скидки, выгодные предложения клиентам, что давно пользуются разными их услугами. Выходит, если все другие банки будут предлагать такие же проценты по займу, а вы уже считаетесь их постоянным клиентом, то для вас условия могут быть иными. Непременно обговорите этот вопрос в случае выбора конкретного банка

Если вы планируете оставить депозит на достаточно большую сумму денег, то стоит ее разделить, положить средства сразу в несколько разных финансовых учреждений. Так выйдет намного безопаснее. Если для вас важны в первую очередь не проценты, а то насколько ваша денежная сумма будет храниться в надежном месте, то уж лучше положить средства в серьезные известные и самые надежные банки, а не в те банки, где только обещают высокие и выгодные ставки.

Непременно обговорите этот вопрос в случае выбора конкретного банка. Если вы планируете оставить депозит на достаточно большую сумму денег, то стоит ее разделить, положить средства сразу в несколько разных финансовых учреждений. Так выйдет намного безопаснее. Если для вас важны в первую очередь не проценты, а то насколько ваша денежная сумма будет храниться в надежном месте, то уж лучше положить средства в серьезные известные и самые надежные банки, а не в те банки, где только обещают высокие и выгодные ставки.

В каком банке открыть вклад. Важные советы по выбору надежного банка

При открытии вклада всегда следует помнить то, что самые большие и надежные банки предлагают более низкие проценты, чем небольшие и средние. Как правило, небольшие и средние банки, чтоб привлечь как можно больше клиентов и получить огромную прибыль, предлагают различные вклады с гораздо более выгодными условиями.

И? вкладывая свои средства в такой банк, вкладчик очень сильно рискует их потерять. То, что банки предлагают большой процент, не значит, что вы обязательно получите большой доход. Это больше указывает на то, что такие банки гораздо сильнее рискуют, инвестируя ваши деньги.

Поэтому, решая, в каком банке лучше открыть вклад, стоит учитывать важные и правильные советы экспертов по выбору банка. Далее рассмотрим. как можно определить степень надежности банка.

Совет 1. Вклады должны быть застрахованы

Банк должен участвовать в системе страхования вкладов. Аккредитация в Агентстве по страхованию вкладов – это обязательное условие принятия вкладов для банков в РФ. только Центральным банком может быть дано право на проведение банками финансовых операций по депозитным вкладам после получения такого статуса в страховой компании.

При выборе банка обязательно проверьте его участие в страховании вкладов, а также о наличии выданных или отозванных лицензиях. Всю необходимую информацию можно найти на сайте Центрального банка.

Совет 2. Узнайте размер уставного капитала выбранного банка

перед вложением своих денег в банк, необходимо узнать его реальный размер, который определяется размером его активов. А для этого определяют отношение собственного капитала к привлеченным средствам. В идеале, число должно быть приближено к 11%.

Обычно крупные банки из-за большого привлечения клиентов крупными суммами обладают активами, которые в 10 и более раз больше, чем их собственный капитал. чем не могут похвастаться мелкие и средние банки.

Совет 3

Обратите внимание на оперативность сотрудников банков и их компетентность. Обычно сотрудники получают зарплату в размере определенного процента от «впаренных» услуг клиенту, которые, как правило, оказываются не нужными

А некоторые банки вообще не любят консультировать своих клиентов. Таким банкам доверять не стоит

Обычно сотрудники получают зарплату в размере определенного процента от «впаренных» услуг клиенту, которые, как правило, оказываются не нужными. А некоторые банки вообще не любят консультировать своих клиентов. Таким банкам доверять не стоит.

Вне зависимости от того, будет клиент вкладывать свои средства или нет, сотрудники банка обязаны в очень вежливой форме его проконсультировать. А все неясности вкладчик должен уточнить заранее, а сотрудники банка терпеливо и спокойно все объяснить.

Совет 4. Способ начисления процентов

Банки начислят процентную ставку по двум схемам: с капитализацией и без капитализации.

При капитализации проценты начисляются на проценты. И выиграть по таким вкладам только, если вкладывать свои средства на длительный срок без права снятия процентов.

В любом случае в выигрыше останется только банк. А вы, если и защитите свои денежные средства от инфляции, то это уже будет очень хорошо.

Совет 5. Не ориентируйтесь только на процентную ставку

Процентная ставка – это, конечно, очень важная вещь. Но помимо нее существуют и другие параметры, которые имеет большое значение при вложении своих средств. к ним относятся:

- срок вклада;

- возможность пополнения / снятия своих средств;

- условия досрочного снятия

Как правильно выбрать протеин: общие рекомендации

Теперь, когда вам известны основные виды протеиновых смесей, стоит упомянуть и о фирмах производителях. Наибольшей популярностью и доверием покупателей пользуются BSN, Optimum Nutrition, Muscletech, Dymatize, Twinlab и Universal. Однако это вовсе не означает, что все остальные бренды предлагают низкокачественный товар.

Так, вполне реально закупить оптом несколько килограмм качественного белка, который продается не в такой красивой упаковке и не слишком разрекламирован. Возможно, будет лучше, если вы потратите больше своего личного времени для сравнения всех компонентов на этикетке и на изучение отзывов от покупателей, чем станете переплачивать за раскрученный бренд.

Также стоит напомнить, что протеиновый порошок – это всего лишь спортивная добавка, а не основная замена вашему питанию. Какой бы вид протеина вы не выбрали, в любом случае необходимо употреблять не менее 50% всех белков из натуральных продуктов (мясо, рыба, яйца, молочные продукты), а уже остальное количество есть, используя спортивные добавки.

Теперь вам известно, как правильно выбрать протеин и что при этом стоит учитывать. Успехов!

Основные цели открытия вклада в банке

Если рассмотреть многочисленные инструменты для хранения средств, то банковские вклады, несомненно, являются одними из наиболее популярных, но далеко не самых выгодных. Специалисты в сфере финансов сходятся во мнении, что депозит позволяет защитить сбережения от инфляции и при удачном раскладе немного заработать на процентах. Однако на большее рассчитывать не стоит. Исключением являются вклады на сумму от нескольких десятков до сотен миллионов рублей, владелец которых, получая даже самый низкий процент, обеспечит себя стабильно высоким пассивным доходом. Если же сумма значительно меньше, и заработать на процентах не получится, то зачем же тогда открывать вклад? Для начала определитесь с вашими целями:

Обеспечение сохранности денежных средств

Инфляция способна обесценить ваши сбережения за короткий промежуток времени, а воры могут лишить вас средств всего за один день. Поэтому гораздо безопаснее и выгоднее доверить деньги надежному финансово-кредитному учреждению.

Создание неприкосновенного запаса

Каждой семье следует иметь определенный резерв средств на случай непредвиденных обстоятельств (болезнь, увольнение с работы, авария и т. д.)

При этом важно, чтобы неприкосновенный запас был мобильным и доступным в любой момент времени. Оптимальным выбором в данном случае может стать банковский вклад с возможностью пополнения и снятия по требованию

Эксперты делятся следующими рекомендациями относительно размеров резервного фонда – он должен соответствовать уровню расходов семьи за 3-6 месяцев. К примеру, семье, которая тратит в месяц 40 тысяч рублей, следует держать в запасе от 120 до 240 тысяч рублей.

Накопление средств на дорогостоящее приобретение

Если вы планируете собрать нужную сумму за 1-2 года, то вклад в данном случае будет вполне удобен. Откладывая каждый месяц определенную сумму средств на депозитный счет, вы гарантированно не потратите эти средства и совершите долгожданную покупку.

Накопление первоначального взноса для инвестирования

Если вы планируете не просто сохранить средства, но и управлять ими с помощью инвестирования, то вам потребуется первоначальный капитал. В качестве минимальной финансовые консультанты называют сумму в 50 тысяч рублей, но в данном случае действует правило: чем больше – тем лучше. Идеальным инструментом для формирования первоначального капитала является депозитный вклад.

На самом деле, откладывать средства исключительно ради их накопления не так просто, и далеко не всем удается это сделать. Чтобы облегчить задачу, психологи советуют поставить перед собой четкую цель и неуклонно двигаться к ее достижению. Еще более эффективный метод — это визуализация мечты. Запишите свои заветные желания на цветных стикерах и поместите на видном месте — холодильнике, зеркале и т. п. Основное правило в данном случае сводится к конкретному описанию цели и сроков ее достижения, а также обозначению необходимой суммы средств. Скажем, поездка всей семьей в Крым в августе 2019 года – 150 тысяч рублей, либо покупка автомобиля в декабре 2019 года – 300 тысяч рублей.

Эксперты рекомендуют открыть отдельный депозит для каждой цели и чаще смотреть на стикеры, особенно при возникновении желания потратить деньги на другие покупки.

Советы экспертов по вкладам

Выбирая банк для вклада, которому вы планируете доверить собственные деньги, стоит прислушаться к авторитетному мнению профессионалов – финансовых аналитиков.

Их ценные советы помогут избежать досадной ошибки

- большего доверия заслуживают крупные банки, имеющие филиалы и дочерние организации по всей стране. Это свидетельствует о том, что услуги организации пользуются спросом у населения;

- проведите небольшое расследование и поинтересуйтесь у клиентов банка, сталкивались ли они с проблемами при с обналичивании средств, оформлении денежных переводов и других операций. Узнайте, как решаются возникающие проблемы, в какие сроки. Такой мониторинг поможет понять, заботится ли кампания о комфорте и удобстве своих клиентов;

- оцените график работы организации. Любое сокращение рабочих дней свидетельствует о возможных проблемах учреждения;

- высокий показатель процентных ставок по депозитом говорит об острой нехватке у банка оборотных средств, необходимых для эффективной и бесперебойной работы организации. Доверия такое учреждение не заслуживает.

Выбираем депозит

Определившись с финансовой организацией, где вы планируете разместить свой денежный вклад, стоит определиться с видом депозитного продукта. Каждый из них имеет свои достоинства, недостатки и особенности.

Сегодня в сфере банковских услуг существует следующая классификация депозитных вкладов:

- срочные вклады и депозиты «до востребования»

- пополняемые и вклады без возможности пополнения

- зависящие от выбранной валюты (мультивалютные, депозиты в евро, долларах или национальной валюте)

К слову, мультивалютные вклады удобны тем, что позволяют делать вклад на один счет в нескольких валютах. В этом случае по каждой части вклада будет начисляться индивидуальная процентная ставка.

Как выбрать банк для вклада денег, ориентируясь на процентную ставку

Выбирая банк для вклада, многие первым делом обращают внимание прежде всего на процентные ставки по депозитам. Вы спросите — а как иначе, когда в рекламе банков то и дело мелькают такие соблазнительные цифры? Казалось бы, осталось определиться с тем, какое предложение сулит наибольшую прибыль, и все

Однако эксперты не устают повторять, что высокая процентная ставка – это еще не гарантия большей прибыли.

Оказывается, далеко не каждый банк ежемесячно начисляет проценты по вкладам – многие финансово-кредитные организации меняют условия депозитных программ каждые три месяца

Как выбрать банк для вклада физическому лицу в этом случае? Стоит обращать внимание не только на обещанную процентную ставку, но и на эффективный процент, который как минимум на 0,5% отличается от заявленного

Сравнить предложения различных банков с точки зрения выгодности поможет кредитный калькулятор. Однако не стоит рассматривать лишь годовую процентную ставку, стремясь выбрать банк для вклада с максимальными процентами, — эксперты называют такой подход недальновидным.

Высокий процент по вкладам по сравнению с другими финансово-кредитными учреждениями может указывать на то, что:

- Это маркетинговая уловка, и банк скоро снизит процентную ставку. В худшем же случае вы можете стать жертвой финансовых махинаций.

- Банк является новичком на рынке финансовых услуг и нуждается в клиентах.

- В банке была открыта новая кредитная линия, и он нуждается в средствах для ее обеспечения.

- Банк не справляется с обязательствами перед своими вкладчиками и поэтому стремится привлечь как можно больше средств новых вкладчиков.

Продление вклада и вывод средств

Пролонгация банковского депозита – автоматический процесс, суть которого заключается в том, что после окончания одного срока депозитного вклада, договор продлевается на новый срок без участия вкладчика. Но пролонгации подлежат далеко не на все виды вкладов, поэтому этот пункт необходимо оговаривать с менеджерами банка заранее.

В случае, если эта услуга не предусмотрена, то по завершении срока депозита деньги переводятся на счет клиента, а начисление процентов прекращается. Если вы не планируете завершать сотрудничество с банком, придется оформить новый счет. Для этого достаточно паспорта либо нотариально заверенной доверенности и других необходимых документов, если оформляете денежный вклад не на себя, а на родственника, например.